PENGARUH PEMAHAMAN SISTEM AKUNTANSI KEUANGAN DAERAH, PENATAUSAHAAN KEUANGAN DAERAH DAN PENGELOLAAN BARANG MILIK DAERAH TERHADAP

KINERJA SKPD PADA PEMERINTAHAN PROVINSI KEPULAUAN RIAU

Asri Eka Ratih

ABSTRAK

Reformasi Pemerintahan Daerah harus diikuti dengan reformasi kelembagaan dan reformasi manajemen, yang didalamnya termasuk penatausahaan keuangan dan pengelolaan barang milik daerah. Tujuan penelitian ini untuk mengetahui pengaruh pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah terhadap Kinerja SKPD pada Pemerintahan Provinsi Kepulauan Riau. Pengumpulan data dalam penelitian ini menggunakan data primer, yaitu kuesioner dengan menggunakan teknik judgment sampling. Populasi dalam penelitian ini adalah seluruh pejabat pada instansi pemerintah yang melaksanakan kewenangan di tingkat provinsi Kepulauan Riau populasi sebanyak 363 orang dengan populasi target 234 orang. Sedangkan sampel dalam penelitian ini adalah Kuasa Pengguna Anggaran(KPA), Pejabat Pelaksana Teknis Kegiatan (PPTK), Pejabat Penatausahaan Keuangan (PPK) di seluruh Satuan Kerja Perangkat Daerah (SKPD) sebanyak 210 orang. Sebelum dilakukan pengujian hipotesis dengan analisis regresi berganda, terlebih dahulu dilakukan uji kualitas data dan uji asumsi klasik. Hasil penelitian menunjukan bahwa pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah berpengaruh secara simultan terhadap kinerja SKPD. Sedangkan secara parsial penatausahaan keuangan daerah tidak berpengaruh secara signifikan terhadap kinerja SKPD.

Kata Kunci : Sistem akuntansi keuangan, Penatausahaan keuangan, Pengelolaan barang milik daerah, Kinerja SKPD

PENDAHULUAN

Berdasarkan Undang-Undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara pasal 51 ayat (2), Kepala SKPD selaku Pengguna Anggaran harus menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, dan ekuitas dana termasuk transaksi pendapatan dan belanja, yang berada dalam tanggung jawabnya. Hal ini berarti bahwa setiap SKPD harus membuat laporan keuangan unit kerja yaitu antara lain : Laporan Realisasi Anggaran, Neraca, dan Catatan Atas Laporan Keuangan, sedangkan yang menyusun laporan Arus Kas adalah Kepala Satuan Kerja Pengelola Keuangan Daerah selaku Bendahara Umum Daerah.

Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah yang dijabarkan oleh Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 merupakan pedoman Pengelolaan Keuangan Daerah. Penatausahaan keuangan daerah dalam pelaksanaan APBD mengalami perubahan yang cukup fundamental, diantara perubahan tersebut adalah dilimpahkannya sebagian mekanisme peraturan keuangan di Badan/Biro/bagian Pengelolaan Keuangan Daerah kepada SKPD, lingkup penatausahaan keuangan yang dilimpahkan diantaranya pengujian Surat PermintaanPembayaran (SPP), baik Langsung (LS), Uang Persedian (UP), Ganti Uang (GU), maupun Tambahan Uang (TU) serta penerbitan Surat Perintah Membayar (SPM).

Perubahan mendasar dalam penatausahaan keuangan dan asset daerah pasca reformasi adalah perubahan sistem akuntansi pemerintah pusat dan daerah. Akuntansi akan mempunyai peran yang nyata dalam kehidupan sosial ekonomi kalau informasi yang dihasilkan oleh akuntansi dapat mengendalikan perilaku pengambilan kebijakan ekonomi untuk bertindak menuju kesuatu pencapaian tujuan sosial dan ekonomi negara. Sebagai alat kontrol dan alat untuk mencapai tujuan pemerintah. Akuntansi harus dapat berperan dalam mengendalikan roda pemerintahan dalam bentuk pengelolaan keuangan daerah berdasarkan aturan yang berlaku Suwardjono (2005:159).

Mardiasmo (2002:35) menegaskan bahwa sistem pertanggungjawaban keuangan suatu institusi dapat berjalan dengan baik, bila terdapat mekanisme pengelolaan keuangan yang baik pula. Ini berarti penatausahaan keuangan daerah memiliki posisi strategis dalam mewujudkan manajemen pemerintahan yang akuntabel. Maka dari itu pemahaman akuntansi dan penatausahaan keuangan daerah adalah suatu hal yang sangat penting dimengerti oleh pemerintah daerah diantaranyasekretaris daerah selaku koordinator Pengelola Keuangan Daerah, Kepala SKPKD (Satuan Kerja Pengelola Keuangan Daerah) selaku PPKD (Pejabat Pengelola Keuangan Daerah) dan Kepala SKPD (Satuan Kerja Perangkat Daerah) selaku pejabat pengguna anggaran/ pengguna barang, kepala Sub bagian, dinas, badan atau kantor, mengingat tuntutan publik akan transparansi suatu daerah agar dapat dipertanggungjawabkan baik dari segi moral maupun material demi terciptanya pemerintah yang baik dan transparan.

TINJAUAN PUSTAKA

Kinerja manajerial adalah kinerja para individu anggota organisasi dalam kegiatan – kegiatan manajerial (Mahoney et.al, 1963). Menurut (Solikin : 2006) usaha – usaha untuk menerapkan pelaporan kinerja pemerintah dapat ditelusuri sebelum krisis ekonomi 1997/ 1998. Memang secara faktual, peraturan yang berkaitan baru ditetapkan dalam bentuk Inpres 7/ 1999. Dalam Inpres 7/ 1999 tersebut disebutkan bahwa laporan akuntabilitas kinerja instansi pemerintah merupakan alat untuk melaksanakan akuntabilitas kinerja instansi pemerintah. Tujuan system

akuntabilitas kinerja instansi pemerintah adalah untuk mendorong terciptanya akuntabilitas kinerja pemerintah sebagai salah satu prasyarat untuk terciptanya pemerintah yang baik dan terpercaya.

Akuntansi keuangan pemerintah daerah merupakan bagian dari akuntansi sektor publik, yang mencatat dan melaporkan semua transaksi yang berkaitan dengan keuangan daerah. Herbert et. al dalam Syahrida (2009) yang juga menegaskan bahwa secara ekstrim penting bagi sebagian besar manajer (dinas, badan, kantor dan bagian) adalah memahami bagaimana informasi diperoleh, dianalisis, dan dilaporkan. Sebagian besar manajer juga harus memahami bagaimana pencatatan yang dilakukan oleh organisasi lain dalam mempertanggungjawabkan sumber daya yang dikelola.

Penatausahaan keuangan daerah merupakan bagian yang tak terpisahkan dari proses Pengelolaan Keuangan Daerah, baik menurut Peraturan Pemerintah Nomor 58 Tahun 2005 maupun berdasarkan Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Uraian tentang penatausahaan keuangan daerah mencakup hal-hal sebagai berikut: (a) asas umum penatausahaan keuangan daerah; (b) pelaksanaan penatausahaan keuangan daerah; (c) penatausahaan penerimaan; dan (d) penatausahaan pengeluaran.

Yang dimaksud dengan asset/barang milik daerah adalah semua kekayaan daerah baik yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah maupun yang berasal dari perolehan lain yang sah baik yang bergerak maupun yang tidak bergerak beserta bagian-bagiannya ataupun yang merupakan satuan tertentu yang dapat dinilai, dihitung, diukur atau ditimbang termasuk hewandan tumbuh-tumbuhan kecuali uang dan surat-surat berharga lainnya, (IAI 2011). Pengelolaan / manajemen asset daerah meliputi beberapa tahap, yaitu : perencanaan kebutuhan, penganggaran, pengadaan, pendistribusian (termasuk penyimpanan), penggunaan, pemeliharaan dan penghapusan. Setiap tahap, mulai dari perencanaan kebutuhan hingga penghapusan asset daerah harus diketahui dan dipertanggungjawabkan kepada masyarakat melalui DPRD. Oleh karena itu, asset daerah yang pada dasarnya merupakan bagian dari asset negara harus dikelola secara optimal dengan memperhatikan prinsip efisiensi, efektivitas, transparansi dan akuntabilitas.

METODOLOGI PENELITIAN

Jenis penelitian ini adalah penelitian kausal yaitu untuk melihat hubungan beberapa variable yang belum pasti, Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain. Metode analisis data dalam penelitian ini menggunakan analisis regresi berganda. Ruang lingkup dalam penelitian dibatasi pada 3 variabel independen yang diperkirakan berpengaruh terhadap kinerja SKPD yaitu pemahaman

sistem akuntansi keuangan daerah, penatausahaan keuangan daerah, dan pengelolaan barang milik daerah. Adapun jenis data yang akan digunakan dalam penelitian ini adalah data primer. Alat pengumpulan data dilakukan dengan memberikan lembaran kuesioner secara langsung, instrument dalam kuesioner berisi pertanyaan/pernyataan yang berkaitan dengan variabel-variabel yang akan diteliti. Populasi dalam penelitian ini adalah seluruh pejabat pada instansi pemerintah yang melaksanakan kewenangan di tingkat provinsi Kepulauan Riau. Sedangkan sampel dalam penelitian ini adalah Pengguna Anggaran (Kuasa Pengguna Anggaran), Pejabat Pelaksana Teknis Kegiatan (PPTK), dan Pejabat Penatausahaan Keuangan di seluruh SKPD sebanyak 30 SKPD dengan populasi sebanyak 363 orang. Pengambilan sampel dalam penelitian ini dilakukan dengan cara judgment sampling yaitu pengambilan sampel berdasarkan pertimbangan tertentu (Indriantoro, 2002). Judgment sampling artinya bahwa penentuan sampel mempertimbangkan hal-hal tertentu yang telah dibuat terhadap obyek yang sesuai dengan tujuan penelitian. Dari 363 orang yang dapat dijadikan sampel dan memenuhi syarat sebanyak 234 orang.

Kinerja SKPD (Y) adalah hasil kerja kualitas dan kuantitas yang dicapai oleh seseorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawabyang diberikan kepadanya mulai dari proses perencanaan, pengorganisasian, pengawasan, investigasi, evaluasi dan staffing di setiap SKPDPengukuran variabel ini menggunakan instrument kuesioner dengan skala 5 point yang dikembangkan oleh Mahoney et.al., (1963-1965). Dengan indikator sebagai berikut : (a) Perencanaan; (b) Pengkoordinasian; (c) Evaluasi; (d) Pengawasan; (e) Pemilihan staf; dan (f) Kinerja secara menyeluruh.

Pemahaman sistem akuntansi keuangan daerah (X1), yang merupakan pemahaman para pengguna anggaran tentang sistem pencatatan akuntansi serta penatausahaan keuangan dan asset daerah. Kuesioner pemahaman sistem akuntansi di adaptasi dari replikasi peneliti terdahulu oleh Syahrida (2009) yang sesuai dengan Peraturan Pemerintah Nomor 24 Tahun 2005 dan Peraturan Menteri Dalam Negeri Nomor 13Tahun 2006. Dengan indikator : (a) Memahami system dan prosedur akuntansi penerimaan kas; (b) Memahami system dan prosedur akuntansi pengeluaran kas;(c)Memahami system dan prosedur akuntansi aset tetap; (d)Memahami sistem dan prosedur akuntansi selain kas; (e)Memahami sistem pencatatan double entry; (f) Memahami prosedur yang harus dilakukan untuk menjembatani kas basis ke akrual basis.

Penatausahaan keuangan daerah (X2) adalah tata buku yang merupakan rangkaian kegiatan yang dilakukan secara sistematis di bidang keuangan berdasarkan prinsip-prinsip, standar-standar tertentu serta prosedur-prosedur tertentu sehingga dapat memberikan informasi aktual di bidang keuangan. Kuesioner penatausahaan keuangan daerah juga diadaptasi dari peneliti terdahulu oleh Syafrida (2009) yang sesuai dengan Peraturan

Pemerintah Nomor 24 Tahun 2005 dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006. Dengan indikator : (a)Penyusunan dan pelaksanaan kebijakan pengelolaan APBD; (b) Pelaksanaan pemungutan pendapatan daerah; (c) Penyusunan laporan keuangan; (d) Penatausahaan Pendapatan; (e) Penatausahaan belanja; (f) Laporan Semester I dan prognosis, serta laporan keuangan SKPD; (g) Melakukan pengawasan terhadap proses pengelolaan keuangan SKPD.

Pengelolaan asset/barang milik daerah (X3) adalah semua kekayaan daerah baik yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah maupun yang berasal dari perolehan lain yang sah baik yang bergerakmaupun yang tidak bergerak beserta bagian-bagiannya ataupun yang merupakan satuan tertentu yang dapat dinilai, dihitung, diukur atau ditimbang termasuk hewan dan tumbuh-tumbuhan kecuali uang dan surat-surat berharga lainnya. Kuesioner pengelolaan barang milik daerah akan di desain sendiri oleh penulis berdasarkan Peraturan Pemerintah Nomor 6 Tahun 2006 dan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007, kuesioner ini akan diuji pra test sebelum disebarkan kepada responden, Dengan indikator : (a)Mengajukan rencana kebutuhan dan penganggaran milik Negara untuk lembaga yang dipimpin; (b) Mengatur pelaksanaan pemanfaatan, penghapusan, dan pemindahtanganan barang milik daerah yang telah disetujui oleh gubernur/bupati/walikota atau DPRD; (c) Melakukan pengawasan dan pengendalian atas pengelolaan barang milik daerah; (d) Menyusun dan menyampaikan Laporan Barang Pengguna Semesteran (LBPS) dan Laporan Barang Pengguna Tahunan (LBPT); (e) Pencatatan/pembukuan barang milik daerah dalam Kartu Inventaris Barang, merekapitulasi pendaftaran dan pencatatan barang milik daerah dalam DBMD; (f) Melakukan pendaftaran dan pencatatan barang milik daerah ke dalam HASIL ANALISIS

Dari hasil analisis data statistic dapat diketahui, dari 210 jumlah responden sebagian besar berlatar belakang pendidikan S1, yaitu sebanyak 153 responden atau 72,9%, dan S2 sebanyak 55 responden (26,2%), dari penjabaran diatas dapat disimpulkan bahwa responden mempunyai tingkat pendidikan yang cukup memadai. Sedangkan untuk kegiatan dalam mengikuti DIKLAT dari 210 responden ini hanya 18 responden yang tidak pernah mengikuti diklat yaitu sebesar 8.6 % dengan dan 131 responden yang minim sekali mengikuti diklat yaitu 62.4%, sedangkan yang sering mengikuti diklat berjumlah 61 orang yaitu 29%. Dari tabel di atas dapat diketahui bahwa responden yang mengikuti diklat sangat sedikit sekali. Hasil kuesioner untuk karakteristik responden jabatan yang terdiri dari 5 tingkatan yaitu kabag, sekre, kabid, kasub, dan kasi, dapat dilihat pada tabel di bawah ini: Kabag dan Sekre masing-masing 23 responden yaitu masing-masing 11% (pembulatan) dengan persentase komulatif 21.9%. Sedangkan Kabid sebanyak 25 responden dengan persentase 11.9%, Kasub sebanyak 28 responden dengan persentase 13.3% dan Kasi sebanyak 111 responden dengan persentase 52.9%.

Berdasarkan penjabaran di atas dapat ditarik kesimpulan bahwa responden cukup relevan dalam mengisi kuesioner. untuk karakteristik responden lama menjabat yang terdiri rentang 1 tahun sampai 12 tahun dapat dilihat pada tabel berikut ini: 3 (tiga) responden yang menjabat selama 8, 9, dan 12 tahun masing-masing 1 orang dengan persentase 0.5% (pembulatan) dan persentase komulatif sebesar 1.45%. sedangkan untuk lama menjabat 7 tahun terdiri dari 5 responden dengan nilai persentase 2.4%, untuk lama menjabat 6 tahun sebanyak 8 responden dengan persentase 3.8%, untuk lama menjabat 5 tahun sebanyak 22 responden dengan persentase 10.5%, untuk masa menjabat 4 tahun sebanyak 26 responden dengan persentase 12.4%, untuk masa menjabat 3 tahun sebanyak 29 responden dengan persentase 13.8%, untuk masa menjabat 2 tahun sebanyak 47 responden dengan persentase 22.4%. dan masa menjabat 1 tahun merupakan dominasi responden pada penelitian ini yaitu 70 responden dengan nilai persentase 33.3%. Dari penjabaran di atas dapat disimpulkan 1/3 dari seluruh responden adalah responden yang menjabat selama 1 tahun artinya responden yang masih baru dalam segi pengalaman sedangkan 2/3 responden lagi sudah cukup berpengalaman dan keseluruhan dari responden sudah relevan untuk mengisi kuesioner pada penelitian ini.

Uji Instrumen

untuk mengukur validitas pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson dengan ketentuan : jika r hitung lebih besar dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner valid tetapi sebaliknya jika r hitung lebih besar dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner dikatakan tidak valid. (Ghozali, 2005). Untuk responden sebanyak 210 maka nilai r tabelnya adalah 0.135. Suatu instrument dapat dikatakan reliable jika nilai alpha cronbach > 0,6, dan sebaliknya dikatakan tidak reliable jika alpha cronbach < 0,6 (Ghozali,2005). Berdasarkan hasil uji realibilitas nilai dari Cronbach’s alpha if item deleted yang terdapat pada tabel 5.5, 5.6, 5.7, 5.8, nilai alpha cronbach > 0.6 maka seluruh pertanyaan kuesioner yang berjumlah 25 pertanyaan yang terbagi kepada 3 variabel independen dan 1 (satu) variabel dependen dinyatakan reliable.

Uji Asumsi Klasik

Uji normalitas data yang digunakan dalam penelitian ini adalah Uji Kolmogorov-Smirnov. Kriteria pengujian satu sampel menggunakan pengujian satu sisi yaitu dengan membandingkan probabilitas dengan tingkat signifikansi tertentu yaitu jika signifikan atau probabilitas < 0,05, maka distribusi data adalah tidaknormal, tetapi jika nilai signifikan atau probabilitas > 0,05, maka distribusi data adalah normal. Dari hasil uji normalitas di atas diketahui bahwa nilai Asymp. Sig. (2-tailed)

sebesar 0.929 > 0.05 maka dapat disimpulkan bahwa distribusi data adalah normal.

Suatu model regresi yang baik harus tidak menimbulkan masalah multikolinieritas. Untuk itu diperlukan uji multikolinieritas terhadap setiap data variabel bebas yaitu dengan melihat angka collinearity statistics yang ditunjukan oleh nilai variance inflation Factor (VIF). Jika angka VIF > 5, maka variabel bebas yang ada memiliki masalah multikolinieritas (Santoso, 2002) dan juga melihat nilai tolerance pada output penilaian multikolinieritas yang tidak menunjukan nilai > 0,1 akan memberikan kenyataan bahwa tidak terjadi masalah multikolinieritas. Berdasarkan hasil pengolahan data di atas diketahui bahwa nilai VIF < 5 dan juga nilai tolerance > 0.1, maka disimpulkan bahwa tidak terjadi multikolinearitas.

Uji Heteroskedastisitas dilakukan untuk mengetahui dalam hubungan antar variable independen dan variable dependen tidak terjadi Heteroskedastisitas,hal ini dapat dibuktikan dengan melihat nilai probabilitas signifikansinya diatas 0,05.Dari hasil uji Glejser dapat diketahui bahwa nilai sig.untuk semua variable independen, diatas atau lebih besar dari 0,05.

Uji Hipotesis

Hipotesis penelitian diuji dengan menggunakan analisa regresi sederhana. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari variabel bebas secara keseluruhan terhadap variabel dependen dilakukan dengan menggunakan uji F. Uji ini menggunakan α 5%. Dengan ketentuan, jika F hitung > dari F tabel maka hipotesis yang diajukan dapat diterima atau dapat dinilai berdasarkan hasil uji hipotesis yang ditunjukkan oleh tabel koefisien pada kolom signifikansi, yang menunjukkan nilai < α 5%. Tabel 1. Uji F (simultan)

Anovaᵇ Model 1 Sum of Squares Df Mean Square F Sig. Regression Residual 686.935 1399.188 3 206 229.978 6.792 33.859 .000 a Total 2089.124 209

a. Predictor; (Constant), PAD, PSAKD, PKD b. Dependent Variable: KINERJA

Berdasarkan nilai F hitung sebesar 33.859 sedangkan nilai F tabel adalah 2.648 maka F hitung > F-tabel yaitu 33.859 > 2.648. dan juga nilai signifikansi < 0.05 yaitu 0.000 < 0.05 yang artinya pemahaman sistem akuntansi keuangandaerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah berpengaruh secara simultan terhadap kinerja SKPD.

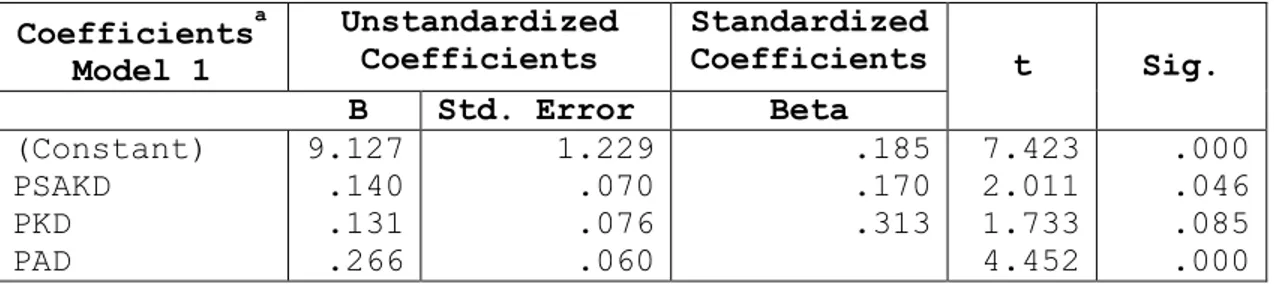

Tabel 2. Uji t (parsial)

a. Dependent Variable: KINERJA

Dari data diatas, nilai t hitung masing-masing variabel adalah sebagai berikut: PSAKD (pemahaman sistem akuntansi keuangan daerah) : t hitung = 2.011 > t tabel = 1.971 dan tingkat signifikansi 0.046 < 0,05 yang berarti bahwa variabel pemahaman sistem akuntansi keuangan daerah berpengaruh signifikan terhadap variabel kinerja SKPD. PKD (penatausahaan keuangan daerah) : t hitung = 1.733 < t tabel = 1.971 dan tingkat signifikansi 0.085 > 0,05 yang berarti bahwa variabel penatausahaan keuangan daerah tidak berpengaruh secara signifikan terhadap variabel kinerja SKPD. PAD (pengelolaan barang milik daerah) : t hitung = 4.452 > t tabel = 1.971 dan tingkat signifikansi 0.000 < 0,05 yang berarti bahwa variabel pengelolaan barang milik daerah berpengaruh secara signifikan terhadap variabel kinerja SKPD.

Uji Koefisien Determinasi

Untuk mengetahui seberapa besar variabel kinerja SKPD mempengaruhi pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah dapat dilihat dari nilai tabel test of goodness of fit (R square) di bawah ini:

Tabel 3. Test Of Goodness Of Fit (R Square) Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 .575ª .330 .320 2.60618

a. Predictors: (Constant), PAD, PSAKD, PKD b. Dependent Variable: Kinerja

Koefisien R pada tabel di atas sebesar 57,5% yang berarti hubungan antara variabel dependen dan independen cukup erat yang artinya kinerja SKPD dapat dijelaskan oleh pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah. Sedangkan nilai R square sebesar 33% yang artinya kinerja SKPD dapat dijelaskan oleh pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah sebesar 33% sedangkan sisanya

Coefficientsa Model 1 Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta (Constant) PSAKD PKD PAD 9.127 .140 .131 .266 1.229 .070 .076 .060 .185 .170 .313 7.423 2.011 1.733 4.452 .000 .046 .085 .000

77% dijelaskan oleh faktor-faktor lain yang tidak diteliti oleh penelitian ini.

PEMBAHASAN

Berdasarkan hasil dari uji F yang menyatakan bahwa pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah berpengaruh secara simultan terhadap kinerja SKPD. Hal ini konsisten dengan penelitian Tuasikal (2007) yang menyatakan bahwa pengelolaan keuangan daerah berpengaruh terhadap kinerja SKPD. Menurut penelitian yang dilakukan oleh Tuasikal (2007) secara simultan variabel tersebut berpengaruh sebesar 11% pada taraf signifikansi 5% hal ini menunjukkan bahwa 89% kinerja SKPD dipengaruhi oleh faktor yang tidak diteliti oleh penelitian tersebut dan secara statistik pengaruh tersebut sangat lemah. Sedangkan pada penelitian yang peneliti lakukan diketahui bahwa secara simultan variabel yang mempengaruhi kinerja SKPD berdasarkan hasil uji koefisen determinasi menunjukkan angka sebesar sebesar 33% sedangkan sisanya 77% dijelaskan oleh faktor-faktor lain yang tidak diteliti dipenelitian ini. Secara statistik hal ini menunjukkan bahwa pengaruh kinerja SKPD tidak lemah, artinya bila pengelolaan keuangan daerah dikelola sesuai mekanisme yang berlaku dan didukung oleh peningkatan pemahaman tentang akuntansi keuangan daerah maka dapat mendorong kinerja masing-masing satuan kerja pemerintah daerah. Perbedaan hasil penelitian secara hasil statistik ini terjadi dimungkinkan karena lokasi penelitian yang dilakukan adalah berbeda.

Hasil hipotesis untuk variabel pemahaman sistem akuntansi keuangan daerah adalah pemahaman sistem akuntansi keuangan daerah berpengaruh signifikan terhadap variabel kinerja SKPD. Berdasarkan nilai koefisien determinasi 57.5% maka hal ini menandakan bahwa pengaruh kinerja SKPD terhadap pemahaman sistem akuntansi keuangan daerah cukup erat. Dalam hal ini pejabat pada instansi pemerintah Provinsi Kepulauan Riau sudah cukup mampu memahami sistem akuntansi keuangan daerah. Hal ini menandakan bahwa jika pemahaman eksekutif tentang sistem akuntansi keuangan daerah ditingkatkan maka dapat mendorong kinerja SKPD. Pengaruh yang cukup erat ini disebabkan oleh masih belum maksimalnya pengetahuan tentang sistem akuntansi keuangan daerah. Umumnya responden masih sedikit kesulitan untuk mengikuti sistem akuntansi keuangan daerah yang baru. Salah satu penyebabnya adalah masih kurangnya kualitas sumber daya manusia, motivasi pegawai, dan faktor lain yang turut berpengaruh seperti teknologi informasi dan budaya. Hal ini sejalan dengan pandangan Zimmerman (2000) yang menyatakan bahwa pembuatan keputusan yang berhubungan dengan pelayanan publik, pemerintah daerah harus memiliki pemahaman yang memadai dibidang keuangan daerah.

Syahrida (2009) juga melakukan penelitian tentang pengaruh pemahaman system terhadap kinerja SKPD pada pemerintah provinsi

Sumatera Utara mengatakan bahwa secara parsial pemahaman sistem akuntansi keuangan daerah berpengaruh secara signifikan terhadap kinerja SKPD.

Hasil hipotesis untuk variabel penatausahaan keuangan daerah yaitu penatausahaan keuangan daerah tidak berpengaruh secara signifikan terhadap variabel kinerja SKPD hal ini tidak konsisten dengan penelitian Tuasikal (2007) yang menyatakan bahwa penatausahaan keuangan daerah berpengaruh terhadap kinerja SKPD. Hasil penelitian ini juga bertentangan dengan Ririn dan Mardiasmo (2004) menunjukkan bahwa partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajer instansi pemerintah dan Haykal (2007) berpendapat bahwa perencanaan anggaran, penyusunan anggaran, pelaksanaan anggaran dan pelaporan anggaran berpengaruh secara signifikan terhadap kinerja SKPD, tetapi konsisten dengan penelitian yang dilakukan Syahrida (2009) yang mengatakan bahwa penatausahaan keuangan daerah tidak berpengaruh secara signifikan terhadap variabel kinerja SKPD. Hal ini terjadi karena pengelolaan keuangan unit satuan kerja pemerintah daerah cenderung bergeser dari rencana anggaran satuan kerja (RASK) yang telah disusun, hal ini berdasarkan hasil wawancara pada saat melakukan penyebaran kuesioner dan juga tercermin dari hasil statistik deskriptif tentang penatausahaankeuangan daerah yang masih belum maksimal. Halim (2001) menyatakan bahwa dalam konteks pemerintahan sudah seyogianya pemerintah (pusat dan daerah) segera memperbaiki sistem pengelolaan keuangan daerah termasuk sistem akuntansi keuangan daerah yang mencakup sistem pelaporan perhitungan anggaran guna terciptanya pengelolaan keuangan yang transparan dan akuntabel.

Hasil hipotesis untuk variabel pengelolaan barang milik daerah yaitu pengelolaan barang milik daerah berpengaruh secara signifikan terhadap variabel kinerja SKPD artinya apabila pengelolaan barang milik daerah sudah diterapkan sesuai dengan Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Daerah, yang kemudian ditindak lanjuti dengan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Pengelolaan Barang Milik Daerah maka akan menaikkan kinerja SKPD. Baik atau buruknya pengelolaan barang milik daerah tergantung kepada sumberdaya manusianya. Ishak (2002), mengatakan bahwa sumberdaya manusia adalah pemegang kunci dari semua aktivitas. Banyaknya modal yang berhasil dikumpulkan, akan hilang tanpa makna jika sumberdaya mausia sebagai pengelolanya tidak memiliki kapasitas yang tepat untuk mengurus modal tersebut. Dalam konteks pengelolaan aset daerah, banyak tugas yang diemban oleh sumberdaya manusia pemerintah daerah. Diawali dari pengajuan pengadaan aset hingga pada pola/metode pemeliharaan aset yang bersangkutan. Pola pemeliharaan aset tersebut, tidak hanya mencakup unsur pengawasan saja tetapi juga mencakup aspek optimalisasi pemanfaatannya untuk mewujudkan visi dan misi pemerintah daerah.

DAFTAR PUSTAKA

Ghozali, Imam, 2005, Aplikasi Analisis Multivariate dengan Program SPSS, Edisi 3, Badan Penerbit Universitas Diponegoro, Semarang.

Halim, A. 2001. Bunga Rampai Manajemen Keuangan Daerah. Edisi Pertama. (UPP AMP YKPN).

Haykal, M, 2007, Analisis Peran dan Fungsi SKPD dalam Pengelolaan Keuangan Daerah serta Pengaruhnya terhadap Kinerja (Studi Kasus pada Pemkab Aceh Timur) Tesis, USU.

Mahoney, Thomas A., Thomas H. Jerdee, and Stephan J. Carrol, 1963,

“Development of Managerial Performance a Research Approact,”

Southwestern Publishing.

Mardiasmo. 2002. Otonomi dan Manajemen Keuangan Daerah. ANDI. Yogyakarta.

Republik Indonesia, 2004, Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara.

Republik Indonesia, 2006, Peraturan Pemerintah Nomor 6 Tahun 2006 Tentang Pengelolaan Barang Milik Daerah.

Republik Indonesia, 2005, Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah.

Republik Indonesia, 2003, Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 Tentang Keuangan Negara.

Ririn Dwianasari dan Mardiasmo. 2004 The Effect Of Relationship Between Budgetary Participation And Decentralization Structure On Managerial Performance Of Local Government Agencies: The Role of Organizational Commitment As Intervening Variable. (Emperical Study On Municapitaly And Regencies in Yogyakarta Province). SOSIOSIAINS, 17 (4). Hal 655-674.

Santosa, P. R.. dan Ashari. 2005. Analisis Statitik dengan Microsoft Excel dan SPSS. Yogyakarta: Andi.

Solikin, Akhmad. 2006. Penggabungan Laporan Keuangan dan Laporan Kinerja Instansi Pemerintah, Perkembangan dan Permasalahan. Vol. 2 No. 2.

Syahrida, Cut Faiza. 2009. Pengaruh pemahaman sistem akuntansi keuangan daerah dan pengelolaan keuangan daerah terhadap

kinerja skpd pada pemerintah Provinsi Sumatera Utara. Tesis. Universitas sumatera utara.

Tuasikal, Askam. 2007. Pengaruh Pemahaman Sistem Akuntansi dan Pengelolaan Keuangan Daerah, Terhadap Kinerja Unit Satuan Kerja Pemerintah Daerah (Studi pada Kabupaten Maluku Tengah), Jurnal Akuntansi dan Keuangan Sektor Publik, Vol. 08, No. 01, Februari 2007.

Zimmerman, Jerold. 2000. Accounting for decision making and control. Third-Edition. McGraw_hill Higher Companies.