S

E K

O L

A

H

P A

S C

A S A R JA

N

A

PENGARUH PEMAHAMAN SISTEM AKUNTANSI KEUANGAN

DAERAH, PENATAUSAHAAN KEUANGAN DAERAH DAN

PENGELOLAAN BARANG MILIK DAERAH TERHADAP

KINERJA SKPD PADA PEMERINTAHAN

PROVINSI KEPULAUAN RIAU

TESIS

Oleh

Asri Eka Ratih

097017024/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH PEMAHAMAN SISTEM AKUNTANSI KEUANGAN

DAERAH, PENATAUSAHAAN KEUANGAN DAERAH DAN

PENGELOLAAN BARANG MILIK DAERAH TERHADAP

KINERJA SKPD PADA PEMERINTAHAN

PROVINSI KEPULAUAN RIAU

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

Asri Eka Ratih

097017024/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PEMAHAMAN SISTEM AKUNTANSI KEUANGAN DAERAH, PENATAUSAHAAN KEUANGAN DAERAH DAN PENGELOLAAN BARANG MILIK DAERAH TERHADAP KINERJA SKPD PADA PEMERINTAHAN PROVINSI KEPULAUAN RIAU

Nama Mahasiswa : Asri Eka Ratih Nomor Mahasiswa : 097017024

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Erlina,SE,M.Si,Ph.D,Ak) (Drs. Syamsul Bahri TRB, MM, Ak Ketua Anggota

)

Ketua Program Studi Direktur

(Prof.Dr.Ade Fatma Lubis,SE,MAFIS,MBA,CPA) (Prof.Dr.Ir.A.Rahim Matondang,MSIE)

Telah Diuji pada

Tanggal : 20 Januari 2012

PANITIA PENGUJI TESIS :

Ketua : Prof. Erlina,SE, M.Si,Ph.D, Ak

Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Prof. Dr. Ade Fatma Lubis,SE, MAFIS, MBA, CPA

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul Pemahaman Sistem Akuntansi Keuangan Daerah, Penatausahaan Keuangan Daerah dan Pengelolaan Barang Milik Daerah terhadap Kinerja SKPD pada Pemerintahan Provinsi Kepulauan Riau.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapa pun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Januari 2012 Yang membuat pernyataan

ABSTRAK

Reformasi Pemerintahan Daerah harus diikuti dengan reformasi kelembagaan dan reformasi manajemen, yang didalamnya termasuk penatausahaan keuangan dan pengelolaan barang milik daerah. Tujuan penelitian ini untuk mengetahui pengaruh pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah terhadap Kinerja SKPD pada Pemerintahan Provinsi Kepulauan Riau.

Pengumpulan data dalam penelitian ini menggunakan data primer, yaitu

kuesioner dengan menggunakan teknik judgment sampling. Populasi dalam penelitian

ini adalah seluruh pejabat pada instansi pemerintah yang melaksanakan kewenangan di tingkat provinsi Kepulauan Riau populasi sebanyak 363 orang dengan populasi target 234 orang. Sedangkan sampel dalam penelitian ini adalah Kuasa Pengguna Anggaran(KPA), Pejabat Pelaksana Teknis Kegiatan (PPTK), Pejabat Penatausahaan Keuangan (PPK) di seluruh Satuan Kerja Perangkat Daerah (SKPD) sebanyak 210 orang. Sebelum dilakukan pengujian hipotesis dengan analisis regresi berganda, terlebih dahulu dilakukan uji kualitas data dan uji asumsi klasik.

Hasil penelitian menunjukan bahwa pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah berpengaruh secara simultan terhadap kinerja SKPD. Sedangkan secara parsial

penatausahaan keuangan daerah tidak berpengaruh secara signifikan terhadap kinerja

SKPD.

Kata Kunci : Sistem akuntansi keuangan, Penatausahaan keuangan, Pengelolaan

ABSTRACT

Reform of Local Government must be fouled by institutional reform and management reform, which includes the financial administration and property management areas. The purpose of this study is determine the effect of understanding of regional financial accounting systems,regional financial administration and regional property management on the regional working unit performa in Government of Riau Islands Province.

This study uses primary data by judgment sampling tecnicques. The population in this study are all officials in government institution that carry out the authorities in Riau Islands province are 363 persons with target population are 234 persons. While the sample in this study is the Budget User Authority, the Technical Activities Executive Officer, Financial administration officer across the regional working units are 210 persons. Before hypothesis testing, data quality test and classical assumption test are done before.

The results show that the understanding of the regional financial accounting systems, regional financial administration and regional property management influence the Regional Working Unit Performance simultaneously. While the partial areas of the financial administration did not significanth influence the Regional Working Unit Performance.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan

Rahmad, Taufik dan Hidayah-Nya, sehingga penulis dapat menyelesaikan tesis ini

dengan judul “Pengaruh Pemahaman Sistem Akuntansi Keuangan Daerah,

Penatausahaan Keuangan Daerah dan Pengelolaan Barang Milik Daerah

Terhadap Kinerja SKPD pada Pemerintahan Provinsi Kepulauan Riau.”

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah

Pascasarjana Universitas Sumatera Utara (USU) Medan. Dalam kesempatan ini penulis menghaturkan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, (CTM), Sp.A(K), selaku Rektor

Universitas Sumatera Utara.

2. Bapak Prof. Dr.Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, SE, MAFIS, MBA, CPA, selaku Ketua Program

Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan

bertindak sebagai dosen pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

4. Ibu Dra. Hj. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan bertindak sebagai dosen pembanding yang telah banyak memberikan saran dan kritik untuk

5. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, selaku dosen pembimbing yang telah

banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk menyusun tesis ini.

6. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku dosen pembimbing yang telah

banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan untuk menyusun tesis ini.

7. Bapak Drs. Rasdianto MA, Ak, selaku dosen pembanding yang telah banyak

memberikan saran dan kritik untuk perbaikan sehingga selesainya tesis ini.

8. Bapak dan ibu dosen serta seluruh pegawai pada Sekolah Pascasarjana

Universitas Sumatera Utara untuk ilmu dan segala bentuk bantuan yang diberikan.

9. Bapak Gubernur Provinsi Kepulauan Riau beserta Kepala Satuan Kerja Perangkat

Daerah (SKPD) dan seluruh Pegawai di Lingkungan Provinsi Kepulauan Riau yang telah banyak membantu dan memberi kemudahan dalam proses penelitian.

10.Kepada suamiku Benny Marten, dan kedua orangtuaku Bapak Asmoro dan Ibu

Riati yang telah banyak memberikan bantuan serta motivasi dalam bentuk moril

dan materi sehingga penulis dapat menyelesaikan perkuliahan ini.

11.Teman-temanku seperjuangan Angkatan 17 Program Magister Akuntansi

khususnya Akuntansi Pemerintahan Sekolah Pascasarjana Universitas Sumatera

Utara yang telah banyak membantu dalam perkuliahan.

Akhirnya penulis menghaturkan terima kasih yang tulus dan penghargaan

Iswanto, Tri Utari S.Kom, Gusti Lesmana dan keponakan tersayang Divo Putra

Afrianta, serta seluruh keluarga atas doa dan pengorbanan yang tidak ternilai harganya dalam memberikan dukungan baik moril dan dan materil dalam keadaan suka maupun duka, dan juga kepada semua pihak, yang telah membantu dalam

penyelesaian tesis ini.

Semoga tesis ini bermanfaat bagi kita semua, Amin.

Medan, Januari 2012

Penulis,

RIWAYAT HIDUP

1. Nama : ASRI EKA RATIH

2. Tempat/Tanggal Lahir : Medan, 17 Maret 1981

3. Alamat : Jl. Swadaya No. 40 Marindal I Medan

4. Nomor Telepon : 082169968837

5. Agama : Islam

6. Jenis Kelamin : Perempuan

7. Status : Menikah

8. Pekerjaan : Dosen STIE Pembangunan Tanjung Pinang

KEPRI

9. Pendidikan :

a. Lulus SD Negeri 067258 Medan Amplas Tahun 1994 bersertifikat

b. Lulus SLTP Negeri 22 Medan Tahun 1997 bersertifikat

c. Lulus SMK Swasta YPK (Yayasan Pembinaan Keluarga) Medan Tahun

2000 bersertifikat

d. Lulus Diploma III YPK (Yayasan Pembinaan Keluarga) Medan Tahun

2004 bersertifikat

e. Lulus Sarjana (S1) STIE Nusa Bangsa Medan Tahun 2008 bersertifikat

10.Riwayat Pekerjaan

a. 2004 – 2006 : Staf Export Import di PT. Dutamulti Intioptic Pratama

Medan

b. 2006 – 2010 : Guru Akuntansi SMA Negeri I Jemaja Kab. Anambas

Kepulauan Riau

c. 2011- Sekarang : Dosen Bantu di STIE Pembangunan Tanjung Pinang

DAFTAR ISI

2.2. Review Peneliti Terdahulu (Theoritical Mapping) ... 17

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 20

3.1. Kerangka Konsep ... 20

4.5. Definisi Operasional... 27

4.6.2.2. Uji Multikolinieritas ... 36

4.6.2.3. Uji Heteroskedastisitas ... 37

4.6.3. Pengujian Hipotesis ... 37

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 39

5.1. Hasil Penelitian ... 39

5.1.1. Karakteristik Responden ... 39

5.1.2. Statistik Deskriptif ... 46

5.1.3. Uji Response Bias ... 48

5.1.4. Uji Kualitas Data ... 48

5.1.4.1. Uji Validitas ... 48

5.1.4.2. Uji Reliabilitas ... 51

5.1.5. Pengujian Asumsi Klasik ... 51

5.1.5.1. Uji Normalitas ... 51

5.1.5.2. Uji Multikolinearitas ... 53

5.1.5.3. Uji Heteroskedastisitas ... 54

5.1.6. Pengujian Hipotesis ... 55

5.1.6.1. Koefisien Determinasi ... 56

5.1.6.2. Uji F (simultan) ... 57

5.1.6.3. Uji t (Parsial) ... 58

5.2. Pembahasan ... 59

BAB VI KESIMPULAN DAN SARAN... 64

6.1. Kesimpulan ... 64

6.2. Keterbatasan Penelitian ... 65

6.3. Saran ... 66

DAFTAR TABEL

Nomor Judul Halaman

2.1. Review Peneliti Terdahulu ... 19

4.1. Daftar Populasi Target ... 25

4.2. Definisi Operasional & Pengukuran Variabel ... 32

5.1. Organisasi ... 40

5.2. Diklat ... 43

5.3. Jabatan ... 44

5.4. Pendidikan ... 44

5.5. Lama Menjabat ... 45

5.6. Statistic Deskriptif ... 47

5.7. Uji Validitas PSAKD ... 49

5.8. Uji ValiditasPKD ... 49

5.9. Uji Validitas PAD ... 50

5.10. Uji Validitas Kinerja ... 50

5.11. One-Sample Kolmogorov-Smirnov Test ... 52

5.12. Uji Multikolinearitas ... 53

5.13. UjiGlejser ... 55

5.14. Test of Goodness of Fit (R Square) ... 56

5.15. Tipe Hubungan antar Variabel ... 56

5.16. Uji F (simultan) ... 57

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Rencana Waktu Penelitian

2. Kuesioner

3. Daftar Pengembalian Kuesioner

4. Demograpi Responden

5. Tabulasi Data Penelitian

6. Rekapitulasi Tabulasi Data Masing-Masing Variabel

7. Uji Kualitas Data

8. Statistik Deskriptif

9. Uji Asumsi Klasik

ABSTRAK

Reformasi Pemerintahan Daerah harus diikuti dengan reformasi kelembagaan dan reformasi manajemen, yang didalamnya termasuk penatausahaan keuangan dan pengelolaan barang milik daerah. Tujuan penelitian ini untuk mengetahui pengaruh pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah terhadap Kinerja SKPD pada Pemerintahan Provinsi Kepulauan Riau.

Pengumpulan data dalam penelitian ini menggunakan data primer, yaitu

kuesioner dengan menggunakan teknik judgment sampling. Populasi dalam penelitian

ini adalah seluruh pejabat pada instansi pemerintah yang melaksanakan kewenangan di tingkat provinsi Kepulauan Riau populasi sebanyak 363 orang dengan populasi target 234 orang. Sedangkan sampel dalam penelitian ini adalah Kuasa Pengguna Anggaran(KPA), Pejabat Pelaksana Teknis Kegiatan (PPTK), Pejabat Penatausahaan Keuangan (PPK) di seluruh Satuan Kerja Perangkat Daerah (SKPD) sebanyak 210 orang. Sebelum dilakukan pengujian hipotesis dengan analisis regresi berganda, terlebih dahulu dilakukan uji kualitas data dan uji asumsi klasik.

Hasil penelitian menunjukan bahwa pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik daerah berpengaruh secara simultan terhadap kinerja SKPD. Sedangkan secara parsial

penatausahaan keuangan daerah tidak berpengaruh secara signifikan terhadap kinerja

SKPD.

Kata Kunci : Sistem akuntansi keuangan, Penatausahaan keuangan, Pengelolaan

ABSTRACT

Reform of Local Government must be fouled by institutional reform and management reform, which includes the financial administration and property management areas. The purpose of this study is determine the effect of understanding of regional financial accounting systems,regional financial administration and regional property management on the regional working unit performa in Government of Riau Islands Province.

This study uses primary data by judgment sampling tecnicques. The population in this study are all officials in government institution that carry out the authorities in Riau Islands province are 363 persons with target population are 234 persons. While the sample in this study is the Budget User Authority, the Technical Activities Executive Officer, Financial administration officer across the regional working units are 210 persons. Before hypothesis testing, data quality test and classical assumption test are done before.

The results show that the understanding of the regional financial accounting systems, regional financial administration and regional property management influence the Regional Working Unit Performance simultaneously. While the partial areas of the financial administration did not significanth influence the Regional Working Unit Performance.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Era reformasi telah memberikan peluang bagi perubahan cara-cara pandang terhadap pembangunan nasional dari cara pandang yang berorientasi pada

pemerataan pembangunan secara lebih adil dan berimbang. Perubahan cara pandang ini antara lain diwujudkan melalui kebijakan otonomi daerah dan perimbangan

keuangan pusat dan daerah yang diatur dalam satu paket undang – undang yaitu Undang – Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah yang sudah diperbaharui dengan Undang – Undang Nomor 32 Tahun 2004 dan Undang – Undang

Nomor 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah yang sudah diperbaharui pula dengan Undang – Undang Nomor 33 Tahun 2004.

Dikeluarkannya UU Nomor 22 Tahun 1999 dan UU Nomor 25 Tahun 1999 sebagai mana telah diperbaharui dengan UU Nomor 32 Tahun 2004 dan UU Nomor

33 Tahun 2004 telah memberikan implikasi yang sangat mendasar yang mengarah pada perlu dilakukannya reformasi Pemerintahan Daerah yang diterapkannya cara pandang/paradigma baru dalam pengelolaan keuangan daerah. Reformasi

Pemerintahan daerah tersebut harus diikuti dengan reformasi kelembagaan dan

kewenangan daerah sebagai konsekuensi dari otonomi daerah terutama berkenaan

dengan penatausahaan keuangan daerah dan pengelolaan aset daerah. Untuk melaksanakan berbagai urusan yang menjadi kewenangan daerah tersebut diperlukan sarana dan prasarana yang memadai agar urusan yang dilaksanakan dapat mencapai

tujuan yang diinginkan. Pengelolaan tersebut meliputi terjadinya kenaikan jumlah maupun nilai kekayaan negara yang dikuasai pemerintah daerah yang sebelumnya

dalam penguasaan pemerintah pusat.

Berdasarkan Undang-Undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara pasal 51 ayat (2), Kepala SKPD selaku Pengguna Anggaran harus

menyelenggarakan akuntansi atas transaksi keuangan, aset, utang, dan ekuitas dana termasuk transaksi pendapatan dan belanja, yang berada dalam tanggung jawabnya.

Hal ini berarti bahwa setiap SKPD harus membuat laporan keuangan unit kerja yaitu antara lain : Laporan Realisasi Anggaran, Neraca, dan Catatan Atas Laporan Keuangan, sedangkan yang menyusun laporan Arus Kas adalah Kepala Satuan Kerja

Pengelola Keuangan Daerah selaku Bendahara Umum Daerah.

Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan

Daerah yang dijabarkan oleh Peraturan Menteri Dalam Negeri Nomor 13 tahun 2006 merupakan pedoman Pengelolaan Keuangan Daerah. Penatausahaan keuangan daerah dalam pelaksanaan APBD mengalami perubahan yang cukup fundamental, diantara

perubahan tersebut adalah dilimpahkannya sebagian mekanisme peraturan keuangan di Badan/Biro/bagian Pengelolaan Keuangan Daerah kepada SKPD, lingkup

Pembayaran (SPP), baik Langsung (LS), Uang Persedian (UP), Ganti Uang (GU),

maupun Tambahan Uang (TU) serta penerbitan Surat Perintah Membayar (SPM). Perubahan mendasar dalam penatausahaan keuangan dan asset daerah pasca reformasi adalah perubahan sistem akuntansi pemerintah pusat dan daerah. Akuntansi

akan mempunyai peran yang nyata dalam kehidupan sosial ekonomi kalau informasi yang dihasilkan oleh akuntansi dapat mengendalikan perilaku pengambilan kebijakan

ekonomi untuk bertindak menuju kesuatu pencapaian tujuan sosial dan ekonomi negara. Sebagai alat kontrol dan alat untuk mencapai tujuan pemerintah. Akuntansi harus dapat berperan dalam mengendalikan roda pemerintahan dalam bentuk

pengelolaan keuangan daerah berdasarkan aturan yang berlaku Suwardjono (2005:159).

Terkait dengan hal tersebut maka pemerintah daerah perlu mempersiapkan instrument yang tepat untuk melakukan pengelolaan / manajemen asset secara profesional, transparan, akuntabel, efisien dan efektif mulai dari tahap perencanaan,

pendistribusian dan pemanfaatan serta pengawasannya.

Mardiasmo (2002:35) menegaskan bahwa sistem pertanggungjawaban

keuangan suatu institusi dapat berjalan dengan baik, bila terdapat mekanisme pengelolaan keuangan yang baik pula. Ini berarti penatausahaan keuangan daerah memiliki posisi strategis dalam mewujudkan manajemen pemerintahan yang

akuntabel.

Maka dari itu pemahaman akuntansi dan penatausahaan keuangan daerah

sekretaris daerah selaku koordinator Pengelola Keuangan Daerah, Kepala SKPKD

(Satuan Kerja Pengelola Keuangan Daerah) selaku PPKD (Pejabat Pengelola Keuangan Daerah) dan Kepala SKPD (Satuan Kerja Perangkat Daerah) selaku pejabat pengguna anggaran/ pengguna barang, kepala Sub bagian, dinas, badan atau

kantor, mengingat tuntutan publik akan transparansi suatu daerah agar dapat dipertanggungjawabkan baik dari segi moral maupun material demi terciptanya

pemerintah yang baik dan transparan.

Pemahaman sistem akuntansi merupakan faktor lain yang perlu dicermati, karena untuk dapat menyajikan informasi keuangan yang memadai dalam bentuk

pelaporan keuangan yang dapat dipahami oleh pengguna, maka harus dilakukan oleh personel yang memiliki kompetensi dibidang penatausahaan keuangan daerah, serta

harus memahami system akuntansi, khususnya akuntansi keuangan daerah.Newkirk

(1986: 24) menegaskan bahwa keberhasilan pengembangan sistem informasi akuntansi keuangan sangat tergantung pada komitmen dan keterlibatan pegawai

pemerintah daerah. Pernyataan ini menandakan sistem akuntansi keuangan sebagai alat kontrol perlu dipahami oleh personel atau pegawai unit satuan kerja pemerintah

daerah yang berkomitmen, artinya keterlibatan pegawai yang memiliki pemahaman di bidang sistem akuntansi harus didukung oleh komitmen. Agar akuntansi dapat dijadikan salah satu alat dalam mengendalikan roda pemerintahan, akuntansi harus

dipahami secara memadai oleh penyedia informasi keuangan.

Berdasarkan fenomena tersebut maka peneliti termotivasi untuk melakukan

keuangan daerah dan pengelolaan barang milik daerah dengan judul “Pengaruh

Pemahaman Sistem Akuntansi Keuangan Daerah, Penatausahaan Keuangan Daerah, dan Pengelolaan Barang Milik Daerah terhadap Kinerja SKPD pada Pemerintah Provinsi Kepulauan Riau”.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka masalah penelitian dirumuskan sebagai berikut : “Apakah pemahaman sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan barang milik

daerah berpengaruh terhadap kinerja SKPD baik secara parsial maupun simultan?”

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui pengaruh pemahaman tentang sistem akuntansi keuangan daerah, penatausahaan keuangan daerah dan pengelolaan

barang milik daerah terhadap kinerja SKPD.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan sumbangan pikiran dan manfaat yang berarti yaitu :

a. Bagi ilmu pengetahuan diharapkan dapat memberikan referensi dalam bidang

ilmu akuntansi khususnya akuntansi sektor publik mengenai penatausahaan

b. Bagi peneliti dapat menambah pengetahuan dalam bidang penatausahaan

keuangan dan barang milik daerah;

c. Bagi pemerintah daerah dalam hal ini pemerintah Provinsi Kepulauan Riau

diharapkan dapat memberikan sumbangan pikiran di dalam sistem keuangan

daerah serta implementasi penatausahaan keuangan dan barang milik daerah.

1.5. Originalitas

Berbagai penelitian mengenai aspek yang berhubungan dengan pengelolaan keuangan daerah telah sering dilakukan oleh para peneliti sebelumnya antara lain

Tuasikal (2007) melakukan penelitian tentang pemahaman sistem akuntansi dan pengelolaan keuangan daerah terhadap kinerja pemerintah daerah di Kabupaten

Maluku Tengah.

Penelitiaan ini merupakan penelitian replikasi dari penelitian sebelumnya oleh Askam Tuasikal dimana perbedaan penelitian ini dengan penelitian sebelumnya

terletak pada independen variable yaitu penatausahaan keuangan, pengelolaan barang milik daerah dan daerah penelitian yaitu Pemerintah Provinsi Kepulauan Riau dengan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam rangka meningkatkan kinerja SKPD disuatu daerah masalah penatausahaan keuangan dan pengelolaan barang milik daerah, khususnya yang

berkaitan dengan penerapan system akuntansi keuangan daerah dan, pemahaman yang memadai tentang system akuntansi keuangan daerah dan prosedur pengelolaan

barang milik daerah merupakan salah satu aspek penting, penyajian laporan keuangan daerah disusun sesuai dengan Standar Akuntansi Pemerintah dan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007.

2.1.1. Kinerja Satuan Kerja Perangkat Daerah

Kinerja atau prestasi kerja berasal dari pengertian performance. Kinerja

adalah tentang melakukan pekerjaan dan hasil yang dicapai dari pekerjaan tersebut. Kinerja adalah tentang apa yang dikerjakan dan bagaimana cara mengerjakannya. Kinerja merupakan hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan

Kinerja adalah hasil kerja kualitas dan kuantitas yang dicapai oleh seseorang pegawai

dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

Kinerja manajerial adalah kinerja para individu anggota organisasi dalam

kegiatan – kegiatan manajerial (Mahoney et.al, 1963). Menurut (Solikin : 2006) usaha – usaha untuk menerapkan pelaporan kinerja pemerintah dapat ditelusuri sebelum

krisis ekonomi 1997/ 1998. Memang secara faktual, peraturan yang berkaitan baru ditetapkan dalam bentuk Inpres 7/ 1999.

Dalam Inpres 7/ 1999 tersebut disebutkan bahwa laporan akuntabilitas kinerja

instansi pemerintah merupakan alat untuk melaksanakan akuntabilitas kinerja instansi pemerintah. Tujuan system akuntabilitas kinerja instansi pemerintah adalah untuk

mendorong terciptanya akuntabilitas kinerja pemerintah sebagai salah satu prasyarat untuk terciptanya pemerintah yang baik dan terpercaya.

Kinerja (Performance) diartikan sebagai aktivitas terukur dari suatu entitas

selama periode tertentu sebagai bagian dari ukuran keberhasilan pekerjaan. Prawirosentono (1999:2) mengartikan kinerja sebagai hasil kerja yang dapat dicapai

oleh seseorang atau sekelompok orang dalam suatu organisasi sesuai dengan wewenang dan tanggung jawab masing-masing dalam upaya mencapai tujuan organisasi yang bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan

moral dan etika. Tolak ukur kinerja adalah ukuran keberhasilan yang dicapai pada setiap unit kerja perangkat daerah. Tolak ukur kinerja ditetapkan dalam bentuk

kinerja merupakan wujud akuntabilitas, dimana penilaian yang lebih tinggi menjadi

tuntutan yang harus dipenuhi, data pengukuran kinerja dapat menjadi peningkatan program selanjutnya. Didalam pemerintahan daerah kinerja yang harus diukur adalah kinerja SKPD selaku pengguna anggaran/pengguna barang milik daerah.

2.1.2. Pemahaman Sistem Akuntansi Keuangan Daerah

Akuntansi keuangan pemerintah daerah merupakan bagian dari akuntansi

sektor publik, yang mencatat dan melaporkan semua transaksi yang berkaitan dengan keuangan daerah. Purdy (1993: 47) menegaskan bahwa sebelum seseorang menggunakan data yang diperoleh, orang tersebut perlu memahami fungsi data

tersebut, serta harus memenuhi syarat-syarat tertentu. Sejalan dengan Purdy, Herbert et. al (1984: 4) yang juga menegaskan bahwa secara ekstrim penting bagi sebagian

besar manajer (dinas, badan, kantor dan bagian) adalah memahami bagaimana informasi diperoleh, dianalisis, dan dilaporkan. Sebagian besar manajer juga harus memahami bagaimana pencatatan yang dilakukan oleh organisasi lain dalam

mempertanggungjawabkan sumber daya yang dikelola. Sedangkan Collier (1997: 7) berpendapat bahwa akuntansi memiliki implikasi terhadap hubungan antara

pemegang kekuasaan dan lingkungan organisasi, serta sistem akuntansi manajemen merupakan suatu kekuatan yang mempengaruhi strategi. Ini menandakan bahwa untuk memediasi hubungan antara pemerintah daerah dengan pemangku kepentingan

lainnya yang ada di daerah diperlukan suatu media untuk mengkomunikasikan program-program pemerintah. Salah satu media yang dipandang relevan dalam

pemerintah yang tercermin dalam APBD adalah sistem akuntansi keuangan daerah.

Argumen ini sejalan dengan pandangan Boockholdt, (1996: 455) yang menyatakan bahwa sistem akuntansi menyediakan informasi bagi setiap individu yang ada di dalam dan di luar organisasi.

Zimmerman (2000: 250) menegaskan bahwa menejemen dalam pembuatan keputusan yang terkait dengan anggaran (budget) diperlukan pengetahuan khusus

tentang hubungan dengan hubungan lain dalam organisasi. Ini berarti berarti seorang menejer dalam penyusunan anggaran memerlukan pengetahuan atau pemahaman yang cukup tentang sistem akuntansi keuangan daerah dan pengelolaan keuangan

daerah. Informasi yang dapat dikatakan memenuhi tujuan tersebut yaitu informasi yang dapat memenuhi kualitas yang dikehendaki, salah satunya yaitu mudah

dipahami.

Setelah dikeluarkannya paket Undang-Undang Keuangan Negara yaitu Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang

Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan

Negara, maka informasi keuangan negara yang meliputi Pemerintah Pusat dan Pemerintah Daerah dilengkapi dengan informasi Neraca, Laporan Arus Kas, Catatan atas Laporan Keuangan, selain informasi mengenai Laporan Realisasi APBN/APBD.

Pelaporan keuangan pemerintah selanjutnya harus mengacu pada Standar Akuntansi Pemerintah seperti yang tertuang dalam Peraturan Pemerintah Nomor 24 Tahun

Pengelolaan Keuangan Daerah diatur bahwa Pemerintah Daerah harus membuat

sistem akuntansi yang diatur dengan Peraturan Kepala Daerah. Sistem akuntansi

keuangan pemerintah daerah adalah sistem akuntansi untuk mencatat,

menggolongkan, menganalisis, mengikhtisarkan dan melaporkan transaksi-transaksi

keuangan yang dilakukan oleh Pemerintah Daerah dalam rangka pelaksanaan APBD. Peraturan Pemerintah Nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah

pasal 100, yang menetapkan bahwa pelaksanaan akuntansi dan pelaporan keuangan dilakukan ditingkat SKPD sebagai entitas akuntansi dan Pemda sebagai entitas pelaporan.

2.1.3. Penatausahaan Keuangan Daerah

Yang disebut keuangan daerah adalah semua hak dan kewajiban daerah dalam

rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang, termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Ruang lingkup keuangan negara yang dikelola langsung oleh

Pemerintah Pusat adalah Anggaran Pendapatan dan Belanja Negara (APBN), dan yang dikelola langsung oleh Pemerintah Daerah adalah Anggaran Pendapatan dan

Belanja Daerah (APBD). Baik APBN maupun APBD merupakan inti dari akuntansi keuangan pemerintahan. Oleh karena itu kedudukan APBN dan APBD dalam penatausahaan keuangan dan akuntansi pemerintahan sangatlah penting. APBN dan

Edward (1992:13) menyatakan manajemen keuangan daerah dapat dilakukan

dengan baik jika pemerintah daerah dapat mendefinisikan secara jelas tujuan dari manajemen keuangan.

Anthony (2003 : 17) menegaskan bahwa anggaran perlu disiapkan secara

detail dan melibatkan manajer pada setiap level organisasi. Keterlibatan manajer dalam penyusunan anggaran khususnya dalam anggaran sector public diharapkan

berpengaruh positif terhadap kinerja pelayanan yang diberikan. Dalam konteks penatausahaan keuangan daerah, implementasi program pemerintah daerah yang mengkonsumsi sejumlah sumber daya tertentu dapat dievaluasi melalui kinerja yang

dihasilkan oleh setiap satuan kerja.

Penatausahaan keuangan daerah merupakan bagian yang tak terpisahkan dari

proses Pengelolaan Keuangan Daerah, baik menurut Peraturan Pemerintah Nomor 58 Tahun 2005 maupun berdasarkan Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Uraian tentang penatausahaan keuangan

daerah mencakup hal-hal sebagai berikut: (a) asas umum penatausahaan keuangan daerah; (b) pelaksanaan penatausahaan keuangan daerah; (c) penatausahaan

penerimaan; dan (d) penatausahaan pengeluaran. A. Asas Umum Penatausahaan Keuangan Daerah

Asas-asas umum Penatausahaan Keuangan Daerah menurut kedua peraturan

perundang-undangan tersebut di atas menyebutkan bahwa:

1. Pengguna anggaran/kuasa pengguna anggaran, bendahara penerima/

barang/ kekayaan daerah, wajib menyelenggarakan penatausahaan sesuai

peraturan perundang-undangan.

2. Pejabat yang menandatangani dan/atau mengesahkan dokumen yang berkaitan

dengan surat bukti yang menjadi dasar pengeluaran atas beban APBD

bertanggung jawab atas kebenaran material dan akibat yang timbul dari surat bukti tersebut.

3. Semua penerimaan dan pengeluaran dana pemerintah daerah harus

dianggarkan dalam APBD dan dilakukan melalui rekening kas daerah yang dikelola oleh Bendahara Umum Daerah.

4. Untuk setiap pengeluaran dana atas beban APBD, harus diterbitkan Surat

Keputusan Otorisasi (SKO) oleh Kepala Daerah atau surat keputusan lain

yang berlaku sebagai surat keputusan otorisasi.

5. Kepala Daerah, wakil kepala daerah, pimpinan DPRD, dan pejabat lainnya

dilarang melakukan pengeluaran dana atas beban anggaran daerah untuk

tujuan lain dari yang telah ditetapkan. B. Pelaksana Penatausahaan Keuangan Daerah

Adapun pejabat pelaksana penatausahaan keuangan daerah antara lain :

1. Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD) yang diberi wewenang

melaksanakan fungsi tata usaha keuangan pada SKPD.

2. Pejabat Pelaksana Teknis Kegiatan (PPTK) SKPD yang diberi wewenang

melaksanakan satu atau beberapa kegiatan dari suatu program yang sesuai

3. Pejabat yang diberi wewenang menandatangani surat bukti pemungutan

pendapatan daerah.

4. Pejabat yang diberi wewenang untuk menandatangani bukti penerimaan kas

dan bukti penerimaan lainnya yang sah, dan

5. Pembantu bendahara penerimaan dan/atau pembantu bendahara pengeluaran.

C. Penatausahaan Penerimaan

Menurut ketentuan dari Permendagri Nomor 13 Tahun 2006 yang dimaksud dengan penerimaan daerah adalah uang yang masuk ke kas daerah. Semua penerimaan daerah disetor ke rekening kas umum daerah pada bank pemerintah yang

ditunjuk dan dianggap sah setelah Kuasa Bendahara Umum Daerah menerima nota kredit.

Sebagaimana telah disebutkan sebelumnya bahwa untuk kepentingan pelaksanaan APBD dan/atau penatausahaan keuangan daerah, kepala daerah perlu menetapkan pejabat fungsional untuk tugas bendahara penerimaan dan bendahara

pengeluaran. Untuk itu bendahara penerimaan wajib menyelenggarakan penatausahaan terhadap seluruh penerimaan dan penyetoran atas penerimaan yang

Penatausahaan atas penerimaan dilaksanakan dengan menggunakan buku kas,

buku pembantu per rincian obyek penerimaan dan buku rekapitulasi penerimaan harian. Sedangkan bukti penerimaan dan/atau bukti pembayaran yang diperlukan untuk penatausahaan anggaran adalah:

1. Surat ketetapan pajak daerah (SKP-Daerah); 2. Surat ketetapan retribusi (SKR);

3. Surat tanda setoran (STS); 4. Surat tanda bukti setoran; dan 5. Bukti penerimaan lainnya yang sah.

D. Penatausahaan Pengeluaran

Arti dari pengeluaran daerah seperti dimaksudkan dalam peraturan

perundang-undangan terkait adalah semua arus uang yang keluar dari kas daerah. Hal-hal yang berhubungan dengan penatausahaan pengeluaran adalah: penyediaan dana, permintaan pembayaran, perintah membayar, pencairan dan

pertanggungjawaban penggunaan dana.

2.1.4. Pengelolaan Barang Milik Daerah

Yang dimaksud dengan asset/barang milik daerah adalah semua kekayaan daerah baik yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah maupun yang berasal dari perolehan lain yang sah baik yang bergerak

dan tumbuh-tumbuhan kecuali uang dan surat-surat berharga lainnya. Barang milik

daerah sebagaimana dimaksud diatas terdiri dari :

a) Barang yang dimiliki oleh Pemerintah Daerah yang

penggunaannya/pemakaiannya berada pada Satuan Kerja Perangkat Daerah

(SKPD)/Instansi/lembaga Pemerintah Daerah lainnya sesuai ketentuan peraturan perundang-undangan;

b) Barang yang dimiliki oleh Perusahaan Daerah atau Badan Usaha Milik

Daerah lainnya yang status barangnya dipisahkan. Barang milik daerah yang dipisahkan adalah barang daerah yang pengelolaannya berada pada

Perusahaan Daerah atau Badan Usaha Milik Daerah lainnya yang anggarannya dibebankan pada anggaran Perusahaan Daerah atau Badan Usaha

Milik Daerah lainnya.

Pengelolaan / manajemen asset daerah meliputi beberapa tahap, yaitu : perencanaan kebutuhan, penganggaran, pengadaan, pendistribusian (termasuk

penyimpanan), penggunaan, pemeliharaan dan penghapusan. Setiap tahap, mulai dari perencanaan kebutuhan hingga penghapusan asset daerah harus diketahui dan

dipertanggungjawabkan kepada masyarakat melalui DPRD. Oleh karena itu, asset daerah yang pada dasarnya merupakan bagian dari asset negara harus dikelola secara optimal dengan memperhatikan prinsip efisiensi, efektivitas, transparansi dan

Secara sederhana pengelolaan kekayaan (asset) daerah meliputi tiga fungsi

utama, yaitu :

1. Adanya perencanaan yang tepat

2. Pelaksanaan/pemanfaatan secara efisien dan efektif dan

3. Pengawasan (monitoring)

Pada dasarnya, kekayaan daerah dapat diklasifikasikan menjadi dua jenis,

yaitu :

1) Kekayaan yang sudah ada (eksis) sejak adanya daerah tersebut. kekayaan jenis

meliputi seluruh kekayaan alam dan geografis kewilayahan.

2) Kekayaan yang telah dan akan dimiliki baik yang berasal dari pembelian maupun

yang akan dibangun sendiri. Kekayaan jenis berasal dari aktivitas pemerintah

daerah yang di danai dari APBD serta kegiatan perekonomian daerah lainnya. Aset atau barang daerah merupakan potensi ekonomi yang dimiliki oleh daerah. Potensi ekonomi bermakna adanya manfaat finansial dan ekonomi yang bisa

diperoleh pada masa yang akan datang, yang bisa menunjang peran dan fungsi pemerintah daerah sebagai pemberi pelayanan publik kepada masyarakat.

Pemahaman akan aset bisa berbeda antara ilmu perencanaan, manajemen keuangan, dan akuntansi. Pengelolaan aset daerah diatur dalam Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Daerah, yang kemudian ditindak

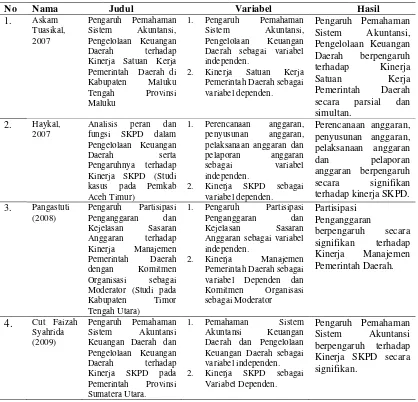

2.2. Review Peneliti Terdahulu (Theoretical Mapping)

Tuasikal (2007) melakukan penelitian tentang pengaruh pemahaman system akuntansi pengelolaan keuangan daerah serta implementasinya terhadap satuan kerja di Kabupaten Maluku Tengah Provinsi Maluku. Hasil Penelitian ini menunjukan

bahwa secara parsial menunjukan bahwa pemahaman system akuntansi dan pengelolaan keuangan daerah berpengaruh terhadap kinerja SKPD. Secara simultan

menunjukan bahwa pemahaman system akuntansi keuangan daerah dan pengelolaan keuangan daerah berpengaruh terhadap kinerja satuan kerja.

Haykal (2007) melakukan penelitian tentang analisis peran dan fungsi SKPD

dalam pengelolaan keuangan daerah serta pengaruhnya terhadap kinerja SKPD (Studi kasus pada Pemkab Aceh Timur). Hasil penelitian tersebut bahwa perencanaan

anggaran, penyusunan anggaran, pelaksanaan anggaran dan pelaporan anggaran berpengaruh secara signifikan terhadap kinerja SKPD.

Pangastuti (2008) melakukan penelitian tentang pengaruh partisipasi

penganggaran dan kejelasan sasaran anggaran terhadap kinerja manajemen pemerintah daerah dengan komitmen organisasi sebagai moderator (Studi pada

Kabupaten Timor Tengah Utara). Hasil penelitian menunjukan bahwa partisipasi penganggaran berpengaruh secara signifikan terhadap kinerja manajerial.

Syahrida (2009) melakukan penelitian tentang pengaruh pemahaman system

akuntansi keuangan daerah dan pengelolaan keuangan daerah terhadap kinerja SKPD di Provinsi Sumatera Utara. Hasil penelitian tersebut menunjukan bahwa secara

terhadap kinerja manjerial SKPD, sedangkan pengelolaan keuangan daerah tidak

berpengaruh secara signifikan terhadap kinerja manajerial SKPD.

Tinjauan penelitian terdahulu berupa tahun penelitian, nama penelitian, variabel penelitian dan hasil penelitian dapat dilihat pada tabel 2.2 berikut :

Tabel 2.1. Review Peneliti Terdahulu

No Nama Judul Variabel Hasil Pemerintah Daerah di Kabupaten Maluku

2. Kinerja Satuan Kerja Pemerintah Daerah sebagai

2. Kinerja SKPD sebagai variabel dependen. 2. Kinerja SKPD sebagai

BAB III

KERANGKA KONSEP DAN HIPOTESIS

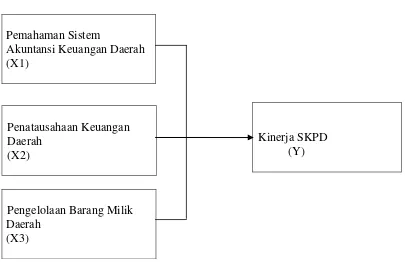

3.1. Kerangka Konsep

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti mengidentifikasi 3 variabel indepanden yaitu pemahaman system akuntansi

keuangan daaerah (X1), penatausahaan keuangan daerah (X2) dan pengelolaan barang milik daerah (X3), yang diperkirakan mempengaruhi baik simultan maupun parsial terhadap kinerja SKPD (Y). Kerangka Konseptual yang

digunakan dalam penelitian ini, dapat digambarkan sebagai berikut :

Variabel Independen Variabel Dependen

Pemahaman Sistem

Akuntansi Keuangan Daerah (X1)

Penatausahaan Keuangan Daerah

(X2)

Kinerja SKPD (Y)

Pengelolaan Barang Milik Daerah

(X3)

Keterkaitan antara variabel dependen dengan variabel independen adalah

Kinerja SKPD (Y) sebagai variabel dependen diperkirakan baik secara simultan maupun parsial dipengaruhi oleh beberapa variable independen X yaitu Pemahaman Sistem Akuntansi Keuangan Daerah (X1), Penatausahaan Keuangan Daerah (X2),

dan Pengelolaan Barang Milik Daerah (X3) dapat diuraikan sebagai berikut :

a. Semakin tinggi/rendah pemahaman system akuntansi keuangan daerah, maka

semakin tinggi/rendah kinerja SKPD.

b. Semakin tepat/tidak tepat penatausahaan keuangan daerah, maka semakin

tinggi/rendah kinerja SKPD.

c. Semakin tepat/tidak tepat pengelolaan barang milik daerah, maka semakin

tinggi/rendah kinerja SKPD.

3.2. Hipotesis

Berdasarkan tinjauan teori dan review peneliti terdahulu, serta kerangka konseptual yang diuraikan diatas maka hipotesis dari masalah penelitan ini adalah

“Pemahaman Sistem Akuntansi Keuangan Daerah, Penatausahaan Keuangan Daerah dan Pengelolaan Barang Milik Daerah mempunyai pengaruh terhadap

Kinerja SKPD, baik secara simultan maupun parsial”.

BAB IV

4.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian kausal yaitu untuk melihat hubungan beberapa variable yang belum pasti, Umar (2008) menyebutkan desain kausal

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain,dan juga berguna pada penelitian yang bersifat eksperimen, dimana variabel

independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependen secara langsung.

4.2. Lokasi Penelitian

Penelitian dilakukan di Pemerintahan Provinsi Kepulauan Riau, alasan

dipilihnya lokasi penelitian pada Pemerintahan Provinsi Kepulauan Riau karena peneliti berdomisili di Provinsi Kepulauan Riau dan dikarenakan dilingkungan Pemerintahan Provinsi Kepulauan Riau masih terdapat beberapa SKPD yang belum

dapat dan masih sulit menyesuaikan perubahan peraturan dalam pengelolaan keuangan daerah termasuk penatausahaan keuangan dan pengelolaan barang milik

daerah sesuai dengan ketentuan yang berlaku, hal ini terbukti dengan masih terlambatnya menyampaikan Rencana Kerja Anggaran (RKA) yang berdampak pada terlambatnya pengesahaan APBD. Begitu juga dengan keterlambatan pelaporan SPJ

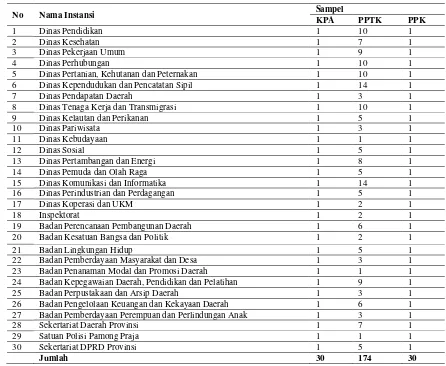

September 2011). Jumlah SKPD di lingkungan Pemerintah Provinsi Kepulauan Riau

sebanyak 30 SKPD. Dimana masing-masing SKPD akan disebarkan kepada Pengguna Anggaran (Kuasa Pengguna Anggaran), Pejabat Pelaksana Teknis Kegiatan (PPTK) dan Pejabat Penatausahaan Keuangan (PPK).

Ruang lingkup dalam penelitian dibatasi pada 3 variabel independen yang diperkirakan berpengaruh terhadap kinerja SKPD yaitu pemahaman sistem akuntansi

keuangan daerah, penatausahaan keuangan daerah, dan pengelolaan barang milik daerah. Adapun jenis data yang akan digunakan dalam penelitian ini adalah data primer. Alat pengumpulan data dilakukan dengan memberikan lembaran kuesioner

secara langsung, instrument dalam kuesioner berisi pertanyaan/pernyataan yang berkaitan dengan variabel-variabel yang akan diteliti.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh pejabat pada instansi pemerintah

yang melaksanakan kewenangan di tingkat provinsi Kepulauan Riau. Sedangkan sampel dalam penelitian ini adalah Pengguna Anggaran (Kuasa Pengguna Anggaran),

Pejabat Pelaksana Teknis Kegiatan (PPTK), dan Pejabat Penatausahaan Keuangan di seluruh SKPD sebanyak 30 SKPD dengan populasi sebanyak 363 orang. Pengambilan sampel dalam penelitian ini dilakukan dengan cara judgment sampling

yaitu pengambilan sampel berdasarkan pertimbangan tertentu (Indriantoro, 2002). Judgment sampling artinya bahwa penentuan sampel mempertimbangkan hal-hal

Dalam penelitian ini peneliti mempertimbangkan jarak kantor dan lokasi kantor yang

berada di satu pulau saja. Dari 363 orang yang dapat dijadikan sampel dan memenuhi syarat sebanyak 234 orang. Daftar sampel yang memenuhi syarat dapat dilihat pada tabel berikut ini :

Tabel 4.1. Daftar Populasi Target

No Nama Instansi Sampel

24 Badan Kepegawaian Daerah, Pendidikan dan Pelatihan 1 9 1

25 Badan Perpustakaan dan Arsip Daerah 1 3 1

26 Badan Pengelolaan Keuangan dan Kekayaan Daerah 1 6 1 27 Badan Pemberdayaan Perempuan dan Perlindungan Anak 1 3 1

28 Sekertariat Daerah Provinsi 1 7 1

29 Satuan Polisi Pamong Praja 1 1 1

30 Sekertariat DPRD Provinsi 1 5 1

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data. Penelitian ini menggunakan data primer. Indriantoro dan Supomo (1999) menyebutkan data primer merupakan sumber data

penelitian yang diperoleh secara langsung dari sumber asli. Jenis penelitian adalah penelitian survey. Penelitian survey adalah metode pengumpulan data primer

berdasarkan komunikasi antara peneliti dan responden dimana data penelitian berupa subjek yang menyatakan opini, sikap, pengalaman, karakteristik subjek penelitian secara individu atau secara kelompok (Indrintoro dan Supomo, 2002). Untuk

mendapatkan data dari responden maka penulis menggunakan instrument penelitian berupa kuesioner yang akan diantar langsung oleh penulis dengan 1 tahap yaitu

dengan cara menyebarkan kuesioner kemasing-masing SKPD dan ditunggu selama 12 hari.

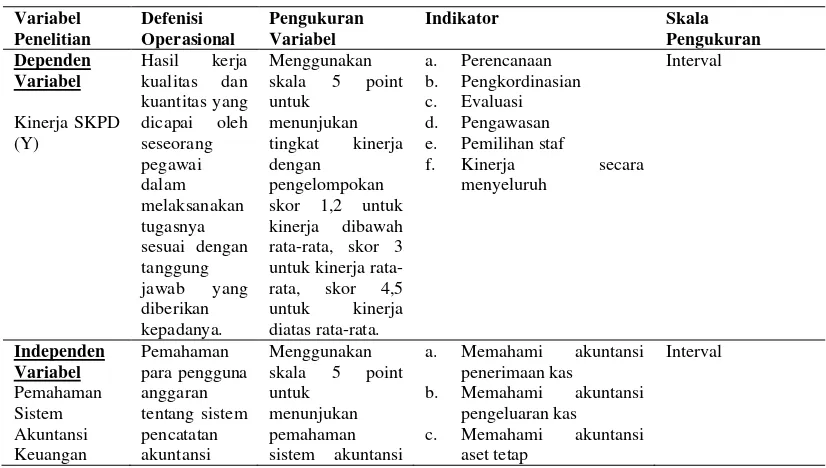

4.5. Defenisi Operasional

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan

penelitian ini, maka perlu diberikan defenisi variabel operasional yang akan diteliti sebagai dasar dalam menyusun kuesioner penelitian, defenisi operasional dapat dijelaskan sebagai berikut :

1. Variabel dependen dalam penelitian ini adalah :

Kinerja SKPD (Y) adalah hasil kerja kualitas dan kuantitas yang dicapai oleh

yang diberikan kepadanya mulai dari proses perencanaan, pengorganisasian,

pengawasan, investigasi, evaluasi dan staffing di setiap SKPD. Pengukuran variabel ini menggunakan instrument kuesioner dengan skala 5 point yang dikembangkan

oleh Mahoney et.al., (1963-1965). “ Development of Managerial Performance a

Reseacrh Approach”, kuesioner ini diukur menggunakan skala interval dengan skor sebagai berikut :

Angka 1,2 = Kinerja dibawah rata-rata Angka 3 = Kinerja rata-rata

Angka 4,5 = Kinerja diatas rata-rata

Dengan indikator :

a. Perencanaan

b. Pengkoordinasian

c. Evaluasi

d. Pengawasan

e. Pemilihan staf

f. Kinerja secara menyeluruh.

2. Variabel independen dalam penelitian ini adalah :

Pemahaman sistem akuntansi keuangan daerah (X1), yang merupakan pemahaman para pengguna anggaran tentang sistem pencatatan akuntansi serta penatausahaan

keuangan dan asset daerah. Kuesioner pemahaman sistem akuntansi di adaptasi dari replikasi peneliti terdahulu oleh Syahrida (2009) yang sesuai dengan Peraturan

Tahun 2006. Kuesioner ini akan diukur menggunakan skala interval dengan skor

sebagai berikut :

Angka 1 = Sangat Tidak Paham (STP) Angka 2 = Tidak Paham (TP)

Angka 3 = Netral (N) Angka 4 = Paham (P)

Angka 5 = Sangat Paham (SP) Dengan indikator :

a. Memahami system dan prosedur akuntansi penerimaan kas

b. Memahami system dan prosedur akuntansi pengeluaran kas

c. Memahami system dan prosedur akuntansi aset tetap

d. Memahami sistem dan prosedur akuntansi selain kas

e. Memahami sistem pencatatan double entry

f. Memahami prosedur yang harus dilakukan untuk menjembatani kas basis

ke akrual basis.

Penatausahaan keuangan daerah (X2) adalah tata buku yang merupakan

rangkaian kegiatan yang dilakukan secara sistematis di bidang keuangan berdasarkan prinsip-prinsip, standar-standar tertentu serta prosedur-prosedur tertentu sehingga dapat memberikan informasi aktual di bidang keuangan.

Penatausahaan keuangan daerah mencakup (a) asas umum penatausahaan keuangan daerah; (b) pelaksanaan penatausahaan keuangan daerah; (c) penatausahaan

menggunakan instrument kuesioner dengan skala 5 point untuk menunjukan bahwa

sejauh mana pemahaman pihak bersangkutan mengenai penatausahaan keuangan daerah. Kuesioner penatausahaan keuangan daerah juga diadaptasi dari peneliti terdahulu oleh Syafrida (2009) yang sesuai dengan Peraturan Pemerintah Nomor 24

Tahun 2005 dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006. Kuesioner ini akan diukur menggunakan skala interval dengan skor sebagai berikut

: Angka 1 = Sangat Tidak Paham (STP)

Angka 2 = Tidak Paham (TP) Angka 3 = Netral (N)

Angka 4 = Paham (P)

Angka 5 = Sangat Paham (SP)

Dengan indikator :

a. Penyusunan dan pelaksanaan kebijakan pengelolaan APBD.

b. Pelaksanaan pemungutan pendapatan daerah.

c. Penyusunan laporan keuangan.

d. Penatausahaan Pendapatan

e. Penatausahaan belanja.

f. Laporan Semester I dan prognosis, serta laporan keuangan SKPD

g. Melakukan pengawasan terhadap proses pengelolaan keuangan SKPD

Pengelolaan asset/barang milik daerah (X3) adalah semua kekayaan daerah baik yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja

maupun yang tidak bergerak beserta bagian-bagiannya ataupun yang merupakan

satuan tertentu yang dapat dinilai, dihitung, diukur atau ditimbang termasuk hewan dan tumbuh-tumbuhan kecuali uang dan surat-surat berharga lainnya. Lingkup pengelolaan aset/barang milik daerah meliputi : Perencanaan kebutuhan dan

penganggaran, pengadaaan, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan, pemindah tanganan, penatausahaan,

pembinaan, pengawasan dan pengendalian. Pengukuran variable ini menggunakan instrument kuesioner dengan skala 5 point untuk menunjukan bahwa sejauh mana pemahaman pihak bersangkutan mengenai pengelolaan barang milik daerah.

Kuesioner pengelolaan barang milik daerah akan di desain sendiri oleh penulis berdasarkan Peraturan Pemerintah Nomor 6 Tahun 2006 dan Peraturan Menteri

Dalam Negeri Nomor 17 Tahun 2007, kuesioner ini akan diuji pra test sebelum disebarkan kepada responden, Kuesioner ini akan diukur dengan skala likert dengan skor sebagai berikut :

Angka 1 = Sangat Tidak Paham (STP) Angka 2 = Tidak Paham (TP)

Angka 3 = Netral (N) Angka 4 = Paham (P)

Angka 5 = Sangat Paham (SP)

Dengan indikator :

a. Mengajukan rencana kebutuhan dan penganggaran milik Negara untuk

b. Mengatur pelaksanaan pemanfaatan, penghapusan, dan

pemindahtanganan barang milik daerah yang telah disetujui oleh gubernur/bupati/walikota atau DPRD.

c. Melakukan pengawasan dan pengendalian atas pengelolaan barang

milik daerah.

d. Menyusun dan menyampaikan Laporan Barang Pengguna Semesteran

(LBPS) dan Laporan Barang Pengguna Tahunan (LBPT)

e. Pencatatan/pembukuan barang milik daerah dalam Kartu Inventaris

Barang, merekapitulasi pendaftaran dan pencatatan barang milik

daerah dalam DBMD.

f. Melakukan pendaftaran dan pencatatan barang milik daerah ke dalam

DBP/DBKP menurut penggolongan dan kodefikasi barang. Tabel 4.2. Defenisi Operasional & Pengukuran Variabel

Daerah nilai pada angka 1 untuk sangat tidak basis ke akrual basis

Penatausahaan nilai pada angka 1 untuk sangat tidak

f. Laporan semester I dan prognosis, serta laporan keuangan SKPD g. Melakukan

b. Mengatur pelaksanaan pemanfaatan, penghapusan, dan pemindahtanganan barang milik daerah yang telah disetujui oleh gubernur/bupati/walikota atau DPRD.

c. Melakukan pengawasan dan

pengendalian atas

e. Pencatatan Kartu Inventaris Barang barang milik daerah f. Melakukan pendaftaran dan

4.6. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis regresi berganda. Sebelum dilakukan analisis regresi berganda terlebih dahulu dilakukan uji kualitas instrumen pengamatan, uji normalitas data dan uji asumsi klasik. Pengolahan

data menggunakan software SPSS (Statistical Package for Social Sciense) versi 15.0.

Model analisis regresi berganda dalam penelitian ini dapat dirumuskan sebagai

berikut :

Y = a + b1x1 + b2x2 + b3x3 + ε

Dimana : Y = Kinerja SKPD

a = Konstanta

b1,b2,b3 = Koefisien regresi

X1 = Pemahaman sistem akuntansi keuangan daerah

X2 = Penatausahaan keuangan daerah

X3 = Pengelolaan barang milik daerah

ε = Error term

4.6.1. Uji Kualitas Data

4.6.1.1. Uji Validitas

Uji Validitas menunjukan seberapa jauh ketepatan dan kecermatan suatu alat ukur dalam melakukan fungsi ukurnya (Azwar, 2000). Validitas juga berhubungan

dengan tujuan pengukuran. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata dan benar (Erlina, 2008). Teknik yang digunakan untuk mengukur

Pearson dengan ketentuan : jika r hitung lebih besar dari r tabel, maka skor butir

pertanyaan/pernyataan kuesioner valid tetapi sebaliknya jika r hitung lebih kecil dari r tabel, maka skor butir pertanyaan/pernyataan kuesioner dikatakan tidak valid. (Ghozali, 2005).

4.6.1.2. Uji Reliabilitas

Reliabilitas adalah tingkat seberapa besarnya suatu pengukur mengukur

dengan stabil dan konsisten terhadap situasi apapun (Erlina, 2008). Suatu kuesioner

dikatakan reliable atau handal jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. Suatu instrument dapat dikatakan reliable

jika nilai alpha cronbach > 0,6, dan sebaliknya dikatakan tidak reliable jika alpha

cronbach < 0,6 (Ghozali,2005).

4.6.2. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan mengunakan analisis regresi berganda, maka diperlukan pengujian asumsi klasik yang meliputi pengujian

normalitas, linieritas, multikolinearitas, dan heteroskedastisitas. Data yang digunakan

dalam penelitian ini adalah cross section. Oleh karena itu, pengujian autokorelasi

tidak perlu dilakukan. 4.6.2.1. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan analisis

melihat grafik histogram yang tidak menceng kekiri ataupun kekanan, dan normal

probability plot tidak terlihat titik titik menyebar disekitar garis diagonal, dan penyebarannya tidak jauh dari garis diagonal.

Uji normalitas data yang digunakan dalam penelitian ini adalah Uji

Kolmogorov-Smirnov. Kriteria pengujian satu sampel menggunakan pengujian satu sisi yaitu dengan membandingkan probabilitas dengan tingkat signifikasi tertentu

yaitu :

1. Nilai signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak

normal.

2. Nilai signifikan atau probabilitas > 0,05, maka distribusi data adalah

normal.

Selain melihat uji kolmogorov-smirnov, untuk melihat apakah suatu data mempunyai disrtribusi normal dapat dilihat dari nilai Zskewness, yaitu suatu data dikatakan memiliki distribusi normal jika Z hitung lebih kecil dari Z table.

4.6.2.2. Uji Multikolinieritas

Multikolinieritas adalah situasi dimana terjadi korelasi diantara

variabel-variabel independen antara yang satu dengan yang lainnya (Erlina, 2008). Uji ini bertujuan untuk menguji, apakah model regresi ditemukan atau tidak korelasi diantara variabel independen. Jika terjadi korelasi antara variabel independen maka akan

ditemukan adanya masalah multikolinieritas. Suatu model regresi yang baik harus tidak menimbulkan masalah multikolinieritas. Untuk itu diperlukan uji

1. Melihat angka collinearity statistics yang ditunjukan oleh nilai variance

inflation Factor (VIF). Jika angka VIF > 5, maka variabel bebas yang ada memiliki masalah multikolinieritas (Santoso, 2002)

2. Melihat nilai tolerance pada output penilaian multikolinieritas yang tidak

menunjukan nilai yang lebih besar dari 0,1 akan memberikan kenyataan bahwa tidak terjadi masalah multikolinieritas.

4.6.2.3. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Jika

variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang

baik adalah tidak terjadi heteroskedastisitas. Penelitian ini menggunakan metode grafik plot, untuk menilai ada atau tidaknya heteroskedastisitas. Metode grafik plot

dilakukan dengan cara mendiagnosa diagram residual plot (Studenzized)

dibandingkan dengan hasil prodiksi. Jika titik-titik sebar membentuk pola tertentu dan teratur bergelombang, melebar kemudian menyempit maka telah terjadi

heteroskedastisitas.

4.6.3. Pengujian Hipotesis

Untuk menguji ada tidaknya pengaruh dari variabel bebas secara menyeluruh terhadap variabel terikat dilakukan dengan mengunakan uji F. Uji ini menggunakan α

5 %. Dengan ketentuan, jika F-hitung > dari F-tabel maka hipotesis yang diajukan

tabel koefisien pada kolom signifikansi, yang menunjukan nilai < α 5 %. Selanjutnya

dilakukan pula penilaian setiap variabel bebas yang dilakukan untuk melihat variabel apa yang memberikan pengaruh paling dominan diantara variabel yang ada. Pengujian dilakukan dengan uji t atau sering disebut uji parsial.

Tingkat pengaruh yang signifikan juga didasarkan pada α 5 %. Atau melihat

nilai t hitung harus lebih besar dari t tabel. Sebaliknya jika t hitung < t tabel maka

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

Dalam penelitian ini telah disebarkan sebanyak 234 kuesioner kepada Pengguna Anggaran (Kuasa Pengguna Anggaran), Pejabat Pelaksana Teknis Kegiatan

(PPTK) dan Pejabat Penatausahaan Keuangan (PPK). Dari 234 kuesioner yang disebarkan, hanya 210 kuesioner (90%) yang dikembalikan. Seluruh kuesioner yang dikembalikan dapat diolah karena kuesioner diisi dengan lengkap oleh responden.

Distribusi kuesioner dapat dilihat pada lampiran : 3. Adapun hasil penelitian ini akan dijabarkan berupa statistik deskriptif, uji kualitas data, uji asumsi klasik, serta uji

hipotesis penelitian.

5.1.1. Karakteristik Responden

Karakteristik responden pada penelitian ini antara lain: (1) organisasi, yang

terdiri dari 38 bidang organisasi. (2) diklat, yang terdiri dari 3 item yaitu tidak pernah, minim sekali dan sering. (3) jabatan yang terdiri dari 5 tingkatan yaitu kabag,

sekre, kabid, kasub, kasi. (4) pendidikan yang terdiri dari D3, S1 dan S2. (5) lama menjabat yang terdiri paling lama 12 tahun dan paling cepat 1 tahun. Analisis hanya dilakukan pada jawaban yang memenuhi karakteristik responden di atas untuk diolah

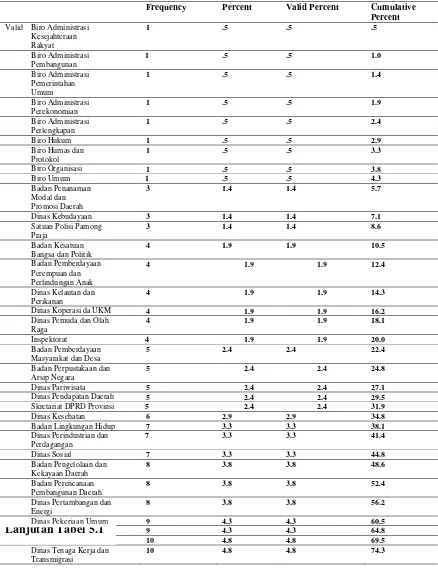

Tabel 5.1. Organisasi

Frequency Percent Valid Percent Cumulative

Percent

Badan Kepegawaian Daerah, Pendidikan dan Pelatihan

11 5.2 5.2 79.5

Dinas Pertanian, Kehutanan dan Peternakan

12 5.7 5.7 85.2

Dinas Komunikasi dan Informatika

15 7.1 7.1 92.4

Dinas Kependudukan dan Catatan Sipil

16 7.6 7.6 100.0

Total 210 100.0 100.0

Berdasarkan tabel 5.1. di atas, responden penelitian ini berjumlah 210 responden yang tersebar dalam 38 bagian organisasi, jumlah yang paling sedikit masing-masing satu (1) yang tersebar pada 9 (sembilan) bagian organisasi yaitu Biro

Administrasi Pembangunan, Biro Administrasi Pemerintahan Umum, Biro Administrasi Perekonomian, Biro Administrasi Perlengkapan, Biro Hukum, Biro

Humas dan Protokol, Biro Organisasi, Biro Umum. Persentase masing-masing adalah 0.5% (pembulatan) dengan persentase komulatif adalah 4.3%. kemudian masing-masing tiga (3) responden yang tersebar pada 3 (tiga) bagian organisasi yaitu Badan

Penanaman Modal dan Promosi Daerah, Dinas Kebudayaan, Satuan Polisi Pamong Praja, persentase masing-masing adalah 1.4% dengan persentase komulatif adalah

4.3% . Berikutnya masing-masing 4 (empat) responden yang tersebar di enam (6) bagian organisasi yaitu Badan Pemberdayaan Perempuan dan Perlindungan anak, Dinas Kelautan dan Perikanan, Dinas Koperasi dan UKM, Dinas Pemuda dan

Olahraga, Inspektorat dengan persentase masing-masing adalah 1.9 % dan persentase komulatif 11.4 % . Selanjutnya masing-masing 5 (lima) responden yang tersebar di

dan persentase komulatif 11.9%. Terdapat enam (6) responden yang berada pada 1

(satu) bagian organisasi yaitu dinas kesehatan dengan persentase 2.9%. Kemudian masing-masing tujuh (7) responden yang tersebar di 3 (tiga) bagian organisasi yaitu Badan Lingkungan Hidup, Dinas Perindustrian dan Perdagangan, Dinas Sosial

dengan persentase masing-masing 3.3% dan persentase komulatif 10%. Selanjutnya masing-masing 8 (delapan) responden yang tersebar di 3 (tiga) bagian organisasi

yaitu Badan Pengelolaan Keuangan dan Kekayaan Daerah, Badan Perencanaan Pembangunan Daerah, Dinas Pertambangan dan Energi dengan masing-masing persentase 3.8% dan persentase komulatif 11.4%. Kemudian masing-masing 9

(Sembilan) responden yang tersebar di 2 (dua) bagian organisasi yaitu dinas pekerjaan umum dan dinas perhubungan dengan persentasi masing-masing 4.3% dan

persentase komulatif 8.6%. Masing-masing 10 responden yang juga tersebar di 2 (dua) bagian organisasi yaitu dinas pendidikan dan dinas tenaga kerja dan transmigrasi dengan persentasi masing-masing 4.8% (pembulatan) dan persentase

komulatif 9.5%. Dominasi responden terdapat pada empat (4) bagian organisasi yaitu Badan Kepegawaian Daerah, Pendidikan dan Pelatihan yaitu 11 responden dengan

nilai persentase 5.2%, Dinas Pertanian, Kehutanan dan Peternakan yaitu 12 responden dengan persentase 5.7%, Dinas Komunikasi dan Informatika yaitu 15 responden dengan persentase 7.1% dan Dinas Kependudukan dan Pencatatan Sipil yaitu 16%

Pendidikan dan Pelatihan, Dinas Pertanian, Kehutanan dan Peternakan, Dinas

Komunikasi dan Informatika, Dinas Kependudukan dan Pencatatan Sipil.

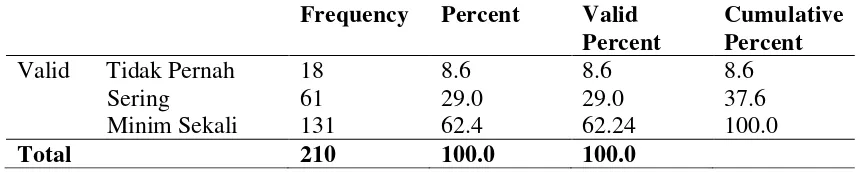

Hasil kuesioner untuk karakteristik responden diklat yang terdiri dari 3 item yaitu tidak pernah, minim sekali dan sering, dapat dilihat pada tabel di bawah ini:

Tabel 5.2. Diklat

Frequency Percent Valid

Percent

Berdasarkan tabel 5.2. Diklat di atas, responden penelitian ini berjumlah 210

responden. Dari 210 responden ini hanya 18 responden yang tidak pernah mengikuti diklat yaitu sebesar 8.6 % dengan dan 131 responden yang minim sekali mengikuti diklat yaitu 62.4%, sedangkan yang sering mengikuti diklat berjumlah 61 orang yaitu

29%. Dari tabel di atas dapat diketahui bahwa responden yang mengikuti diklat sangat sedikit sekali.

Tabel 5.3. Jabatan

Frequency Percent Valid

Percent

Berdasarkan tabel 5.3. di atas, responden penelitian ini berjumlah 210 responden yang tersebar pada lima tingkatan jabatan. Kabag dan Sekre

masing-masing 23 responden yaitu masing-masing-masing-masing 11% (pembulatan) dengan persentase komulatif 21.9%. Sedangkan Kabid sebanyak 25 responden dengan persentase

11.9%, Kasub sebanyak 28 responden dengan persentase 13.3% dan Kasi sebanyak 111 responden dengan persentase 52.9%. Berdasarkan penjabaran di atas dapat ditarik kesimpulan bahwa responden cukup relevan dalam mengisi kuesioner.

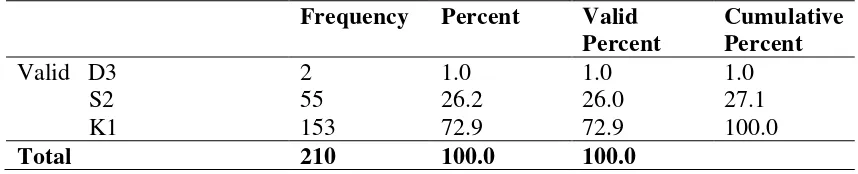

Hasil kuesioner untuk karakteristik responden pendidikan yang terdiri dari D3, S1 dan S2 dapat dilihat pada tabel di bawah ini:

Tabel 5.4. Pendidikan

Frequency Percent Valid

Percent

responden dengan persentase 1%, dan S2 sebanyak 55 responden dengan persentase

26.2% sedangkan S1 sebanyak 153 responden dengan persentase 72.9%. dari penjabaran diatas dapat disimpulkan bahwa responden mempunyai tingkat pendidikan yang cukup memadai.

Hasil kuesioner untuk karakteristik responden lama menjabat yang terdiri rentang 1 tahun sampai 12 tahun dapat dilihat pada tabel berikut ini:

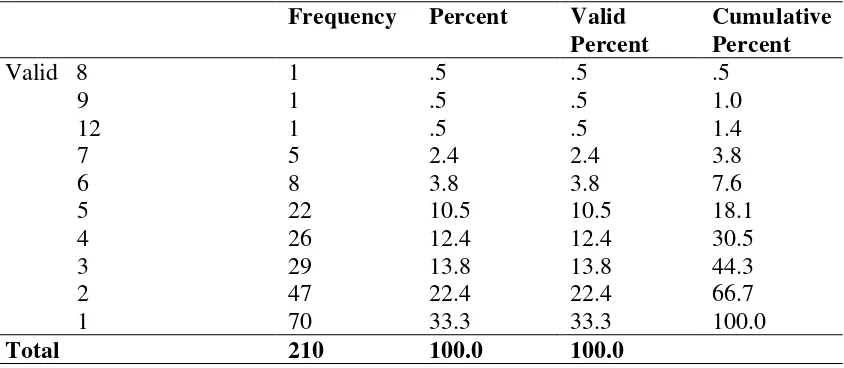

Tabel 5.5. Lama Menjabat

Frequency Percent Valid

Percent

Berdasarkan tabel 5.5. di atas responden penelitian ini berjumlah 210 responden yang tersebar pada beberapa lama menjabat, 3 (tiga) responden yang

menjabat selama 8, 9, dan 12 tahun masing-masing 1 orang dengan persentase 0.5% (pembulatan) dan persentase komulatif sebesar 1.45%. sedangkan untuk lama menjabat 7 tahun terdiri dari 5 responden dengan nilai persentase 2.4%, untuk lama

menjabat 4 tahun sebanyak 26 responden dengan persentase 12.4%, untuk masa

menjabat 3 tahun sebanyak 29 responden dengan persentase 13.8%, untuk masa menjabat 2 tahun sebanyak 47 responden dengan persentase 22.4%. dan masa menjabat 1 tahun merupakan dominasi responden pada penelitian ini yaitu 70

responden dengan nilai persentase 33.3%. Dari penjabaran di atas dapat disimpulkan 1/3 dari seluruh responden adalah responden yang menjabat selama 1 tahun artinya

responden yang masih baru dalam segi pengalaman sedangkan 2/3 responden lagi sudah cukup berpengalaman dan keseluruhan dari responden sudah relevan untuk mengisi kuesioner pada penelitian ini.

5.1.2. Statistik Deskriptif

Statistik deskriptif berhubungan dengan metode pengelompokan, peringkasan,

dan penyajian data dalam cara yang lebih informatif (Santosa, 2005). Data-data tersebut harus diringkas dengan baik dan teratur sebagai dasar pengambilan keputusan. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata, standar deviasi, maksimum, dan minimum. Statistik deskriptif dapat dilihat pada tabel dibawah ini:

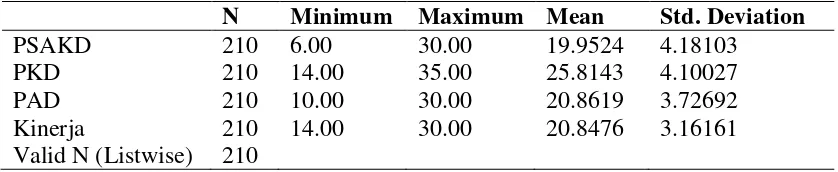

Tabel 5.6. Statistic Deskriptif

Pada tabel di atas diketahui bahwa skor terendah dari jawaban responden

untuk variabel pemahaman sistem akuntansi keuangan daerah adalah 6 dan skor

tertinggi dari jawaban responden adalah 30, sehingga rata-rata (mean) total jumlah

skor jawaban pemahaman sistem akuntansi keuangan daerah adalah 19.9524, hal ini

menunjukkan bahwa rata-rata responden cukup mengerti dan memahami tentang sistem akuntansi keuangan daerah.

Pada tabel di atas diketahui bahwa skor terendah dari jawaban responden untuk variabel penatausahaan keuangan daerah adalah 14 dan skor tertinggi dari

jawaban responden adalah 35, sehingga rata-rata (mean) total jumlah skor jawaban

pengelolaan keuangan daerah adalah 25.8143, hal ini menunjukkan bahwa realisasi penatausahaan keuangan daerah belum maksimal.

Pada tabel di atas diketahui bahwa skor terendah dari jawaban responden untuk variabel pengelolaan barang milik daerah adalah 10 dan skor tertinggi dari

jawaban responden adalah 30, sehingga rata-rata (mean) total jumlah skor jawaban

pengelolaan barang milik daerah adalah 20.8619, hal ini menunjukkan bahwa pengelolaan barang milik daerah cukup baik

Pada tabel diketahui bahwa skor terendah dari jawaban responden untuk variabel kinerja adalah 14 dan skor tertinggi dari jawaban responden adalah 30,

sehingga rata-rata (mean) total jumlah skor jawaban kinerja adalah 20.8476, hal ini