1

Tinjauan Terkini Perdagangan Indonesia Volume 2, April 2010

TINJAUAN UMUM: JANUARI 2010

TINJAUAN UMUM HINGGA FEBRUARI 2010

Kinerja perdagangan bulan Februari

menunjukkan penguatan ekspor dan

menyiratkan pergerakan perekonomian

domestik. Pertumbuhan ekspor bulan Februari 2010 mengindikasikan solidnya pemulihan

ekspor Indonesia keluar dari krisis global. Hal

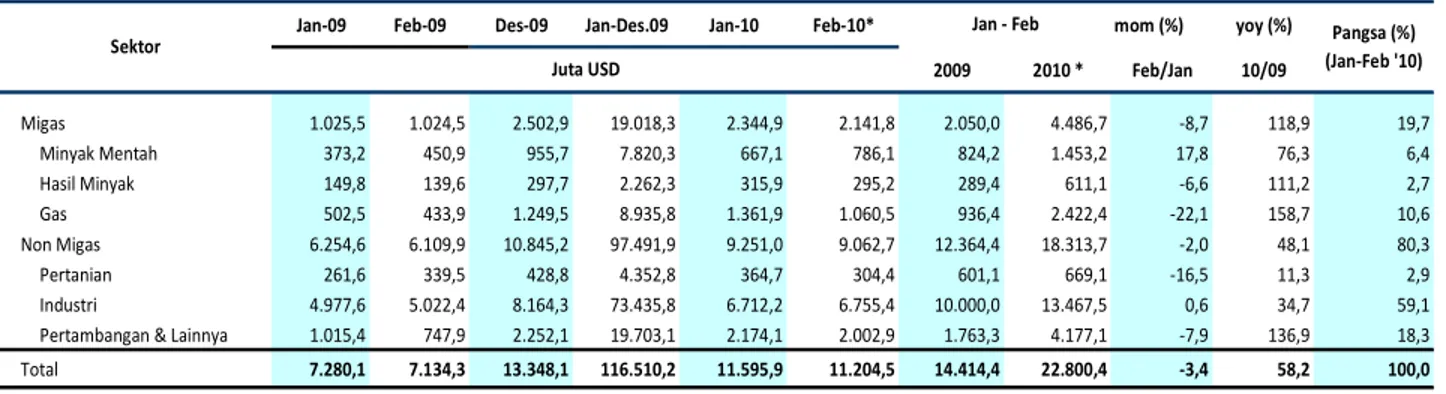

ini terbukti dari berhasilnya nilai total ekspor Febuari 2010 mencapai US$11,2 milyar (Tabel 1) melampaui nilai total ekspor Februari 2008, periode sebelum terjadinya krisis ekonomi global. Dekomposisi data perdagangan juga menunjukkan bahwa perbaikan ekspor bulan Februari tidak lain diakibatkan oleh terus membaiknya kinerja ekspor non-migas. Lebih dari empat per lima ekspor Indonesia adalah produk non-migas yang mencapai US$9 milyar

(Tabel 1) yang pada bulan Februari 2010 tumbuh 43% dibandingkan Februari tahun lalu (year on year). Mengingat masih labilnya harga-harga komoditas mentah, kuatnya kinerja ekspor non-migas Indonesia tersebut juga mengisyaratkan kuatnya pertumbuhan volume ekspor di bulan Februari.

Membaiknya kinerja ekspor non migas Indonesia didorong oleh peningkatan ekspor dari seluruh sektor. Namun demikian data Februari 2010 menunjukkan bahwa, keberlanjutan ekspor Indonesia masih sangat ditentukan oleh ekspor di sektor industri dengan total kontribusi sebesar 74,5% terhadap ekspor non migas (Tabel 2). Besarnya kontribusi sektor Industri terhadap total ekspor Indonesia di bandingkan sektor-sektor lain seperti pertanian dan pertambangan menunjukkan bahwa produk-produk yang bisa diperbaharui (renewables) yang merupakan produk-produk yang dihasilkan oleh sektor Industri masih mendominasi ekspor Indonesia. Menguatnya peran ekspor di sektor industri terhadap total ekspor di bulan Februari 2009 yang 2,4% lebih besar dibandingkan perannya tahun 2008 juga menunjukkan adanya tanda-tanda pulihnya perekonomian.

Perbaikan kinerja ekspor tersebut juga mendongkrak pangsa produk Indonesia di pasar ekspor Dunia. Dibandingkan negara-negara lainnya, pemulihan ekspor Indonesia dari krisis perekonomian global tergolong cukup pesat. Sebagai gambaran, pada kuartal IV 2009 Indonesia mengalami pemulihan ekspor terpesat dibandingkan negara-negara ASEAN utama lainnya. Oleh karena itu, tidak heran porsi Indonesia dalam pasar ekspor dunia mengalami peningkatan dari 0.9 persen di 2008 ke 1 persen di 2009. Meskipun secara persentase peran Indonesia di pasar ekspor global masih relatif kecil, secara absolut Indonesia tergolong dalam 30 eksportir terbesar.

Daftar Isi …

Tinjauan Umum

Beberapa Produk yang

Mengalami

Peningkatan Ekspor dan Impor

Fokus Bulan Ini:

ASEAN-CHINA FTA (ACFTA): Beberapa Isu dan Perkembangannya Lampiran Penanggung Jawab Balitbang Perdagangan Tim Penulis Yati Nuryati Deasi Natalia Nurozy Supervisi Sjamsu Rahardja Ernawati Munadi

•Kinerja perdagangan bulan Februari menunjukkan penguatan ekspor dan

menyiratkan pergerakan

perekonomian domestik. Total ekspor bulan Februari mencapai US$ 11,2 milyar. Nilai ini melampaui nilai total ekspor pada periode sebelum terjadinya krisis global. Penguatan ekspor yang didominasi oleh sektor industri menunjukkan tumbuhnya perekonomian domestik.

•Perdagangan dengan Republik Rakyat Tiongkok (RRT) memiliki peran penting dalam mendorong pembalikan kinerja ekspor Indonesia. Peningkatan ekspor Indonesia ke RRT jauh melebihi peningkatan eskpor ke mitra dagang utama lainnya, yaitu mencapai 138%. • Kinerja Perdagangan Indonesia akan tergantung momentum pemulihan ekonomi negar-negara maju dan kemampuan diversifikasi ekspor ke arah pasar di negara berkembang

Perdagangan

Indonesia

Tinjauan Terkini

2

Pangsa ekspor Indonesia mencapai 1% dari total perdagangan dunia

Dari sisi komposisi produk, ada beberapa hal menarik yang patut dicatat. Pertama ekspor Indonesia terus menunjukkan gejala diversifikasi produk. Hal ini terlihat jelas dari menurunnya peran 10 produk utama (seperti alas kaki, elektronik, sawit dan TPT) dalam ekspor non-migas dari 50% di Januari 2009 menjadi 44% di Januari 2010. Sementara itu, ekspor produk potensial seperti rempah-rempah, makanan olahan, dan sebagainya, menunjukkan kinerja penguatan yang cukup baik di bulan Januari yakni tumbuh 14% (year on year). Kedua, ekspor alas kaki dan TPT pada bulan Januari menunjukkan pertumbuhan yang sangat mengesankan, yakni masing-masing sebesar 25% dan 18% (year on year). Hal ini menunjukkan masih kuatnya permintaan produk TPT Indonesia di tengah sengitnya persaingan global terutama menghadapi produk alas kaki dan TPT keluaran RRT, Bangladesh, dan Vietnam. Hal yang sama juga terjadi pada ekspor produk elektronik yang tumbuh sebesar 38% di bulan Januari (year on year).

Dari sisi komposisi negara tujuan ekspor, juga menunjukkan kecenderungan yang sangat menarik. Pertama dominasi pasar tujuan ekspor Indonesia pada 2010 ke negara-negara top market seperti Jepang, Amerika Serikat, dan Singapura makin menurun. Sementara itu dominasi pasar tujuan ekspor Indonesia ke RRT, India, Malaysia, dan Korea Selatan makin meningkat. Di luar Malaysia dan RRT, India dan Korea Selatan juga merupakan pasar yang potensial bagi Indonesia mengingat pangsanya yang terus meningkat.

Kecenderungan ini akan sangat menguntungkan

Indonesia karena pasar di negara-negara tersebut justru menyokong kinerja ekspor Indonesia di saat ekspor non migas ke negara-negara tradisional menurun.

Pergeseran Pasar Tujuan Ekspor Indonesia

Sumber: BPS diolah

Sementara itu, kinerja impor menunjukkan optimisme terhadap kuatnya pertumbuhan ekonomi dalam negeri.

Peningkatan impor pada bulan Febuari 2010

terkonsentrasi pada peningkatan impor bahan baku dan penolong yang merupakan 73% dari total impor dan tumbuh sebesar 53% (year on year). Mengingat sebagian besar bahan baku dan penolong adalah input bagi industri, pertumbuhan tersebut mengindikasikan mluai menggeliatnya industri dalam negeri memenuhi kenaikan pesanan. Sementara itu kinerja impor barang modal juga mengindikasikan kuatnya kinerja aktivitas investasi di dalam negeri. Termasuk dalam barang modal adalah alat berat, mesin-mesin industri, dan beberapa jenis produk

elektronik. Impor barang modal menunjukkan

peningkatan sebesar 37% pada bulan Februari 2010. Kenaikan impor barang modal ini mengindikasikan meningkatnya optimisme dunia usaha Indonesia terhadap outlook perekonomian domestik maupun global. 0.6 0.7 0.8 0.9 1.0 1.1 1.2 0.0 3,000.0 6,000.0 9,000.0 12,000.0 15,000.0 18,000.0 2004 2005 2006 2007 2008 2009 ( % ) U S $ M il ia r Ekspor

Nilai Ekspor Dunia Pangsa Ekspor Indonesia

0.5 0.6 0.7 0.8 0.9 1.0 1.1 0.0 3,000.0 6,000.0 9,000.0 12,000.0 15,000.0 18,000.0 2004 2005 2006 2007 2008 2009 ( % ) U S $ M il ia r Impor

3 48,8 71,6 62,5 160,6 156,2 284,1 631,7 515,0 511,6 709,4 36,5 61,7 145,6 164,5 195,8 521,1 691,1 711,5 738,7 840,0 Kopi Udang Kakao Otomotif Alas Kaki Karet & Produk Karet Sawit Elektronik Produk Hasil Hutan TPT

Jan-09 Jan-10

0 20 40 60 80 100

Animal/veg oil/fat/wax Beverages and tobacco Chemicals/products n.e.s Commodities nes Crude mater.ex food/fuel Food & live animals Machinery/transp equipmt Manufactured goods Mineral fuel/lubricants Miscellaneous manuf arts

(%)

2008 2007 2006

10 Komoditi Utama indonesia

Impor Indonesia berdasarkan Golongan Barang

Perdagangan dengan RRT memiliki peran penting dalam mendorong pembalikan kinerja ekspor Indonesia. Kuatnya pemulihan ekonomi RRT berdampak pada peningkatan impornya. Di tengah krisis perekonomian global, RRT berhasil mencatat pertumbuhan ekonomi sebesar 8.7% di 2009. Adapun faktor utama dibalik tinginya pertumbuhan tersebut adalah stimulus fiskal, termasuk subsidi konsumen. Kebijakan ini tidak hanya berhasil menjaga tingkat konsumsi rumah tangga masyarakat RRT tetapi juga meningkatkan impornya secara tajam, terutama bahan baku dan produk konsumsi rumah tangga. Sementara itu, ekspor RRT akhirnya mengalami peningkatan pesat akibat membaiknya situasi perekonomian global. Hal ini juga menyebabkan peningkatan permintaan impor bahan baku bagi kebutuhan produksi ekspor.

Selama tahun 2008, impor RRT untuk barang-barang bahan baku seperti mineral fuel/lubricants juga meningkat dengan sangat tajam. Impor beverages, commodities nes, dan beverages juga meningkat cukup signifikan selama tahun 2008. Hal ini mengindikasikan

RRT memegang peranan penting dalam sebagai mesin pertumbuhan bagi perekonomian dunia khusunya perekomian di Asia Timur.

Kuatnya kinerja ekspor Indonesia juga tidak terlepas dari kuatnya peningkatan ekspor ke RRT. Selama 2 bulan pertama di 2010, ekspor non-migas Indonesia ke RRT mencapai US$ 2 milyar, meningkat sebesar 138% (year on year) dibandingkan periode yang sama di 2009. Hal ini jelas menunjukkan bahwa peningkatan ekspor Indonesia ke RRT jauh melebihi peningkatan eskpor ke mitra dagang utama lainnya. Bahkan 19% peningkatan ekspor non-migas Indonesia pada 2 bulan pertama 2010 diakibatkan oleh ekspor ke RRT. Dari sisi produk, ekspor Indonesia yang mengalami pertumbuhan dan pangsa signifikan di RRT umumnya adalah komoditas pertanian dan pertambangan seperti batu bara, logam, kakao, karet dan barang dari karet. Namun produk manufaktur seperti produk kimia, mesin/peralatan listrik, kayu dan barang dari kayu, tekstil dariKapas juga mengalami peningkatan.

Komoditi Impor RRT dari Dunia

Kinerja Perdagangan Indonesia akan tergantung momentum pemulihan ekonomi negar-negara maju dan kemampuan diversifikasi ekspor ke arah pasar di negara berkembang

Salah satu pertanyaan terbesar adalah sejauh mana kekuatan pemulihan perekonomian di negara-negara

maju akan berlangsung. Banyak negara maju

menggantungkan proses pemulihan ekonomi mereka terhadap fiskal stimulus. Meski kebijakan tersebut efektif meningkatkan konsumsi dan mendongkrak perdagangan global, pertanyaannya adalah sampai kapan negara-negara tersebut dapat tetap menggunakan stimulus fiksal mengingat ruang fiskal mereka yang semakin terbatas? Kalaupun banyak negara maju harus mengurangi stimulus fiskal, apakah sektor keuangan mereka sudah pulih sepenuhnya untuk mendukung

4 investasi dan pembiayaan sektor swasta? Mengingat

negara-negara maju menguasai sekitar dua pertiga PDB dunia, kelangsungan pemulihan ekonomi mereka memiliki dampak signifikan terhadap perdagangan global. Hingga saat ini data menunjukkan bahwa pemulihan ekonomi mitra-mitra dagang negara maju masih diselimuti ketidakstabilan. Sebagai contoh, sebagaimana yang dilaporkan dalam WEO Projection

(2009), pertumbuhan PDB Jepang kwartal IV 2009 di bawah ekspektasi, yaitu -1,3% dari 0,6% dan di tahun 2010 pertumbuhan PDB Jepang diperkirakan akan mencapai 1,4%. Bank Dunia juga memprediksikan bahwa pertumbuhan PDB negara-negara maju di 2010 dan 2011 akan lebih rendah dari pertumbuhan sebelum krisis global (Global Economic Prospect 2010)

Disaat yang sama peran Asia dalam mendorong pemulihan ekonomi global makin penting. Proyeksi Bank Dunia mengindikasikan bahwa Asia akan mendorong pertumbuhan perekonomian global paling tidak hingga tahun 2011. Pertumbuhan ekonomi Asia diperkirakan tumbuh sebesar 8,4% Kuatnya pertumbuhan ekonomi Asia tidak lepas dari kuatnya pertumbuhan ekonomi India dan RRT yang masing-masing diperkirakan mencapai diatas 8%.

Sementara itu dari sisi perdagangan, Indonesia harus meningkatkan perdagangan dengan sesama negara berkembang (South-South Trade). Berdasarkan data yang ada, pangsa Indonesia di sesama negara berkembang tergolong relatif kecil dan cenderung konstan, yaitu rata-rata hanya sebesar 2,7%. Sementara peran South-South Trade dalam perdagangan global terlihat meningkat lebih dari dua kali lipat dalam 10 tahun terakhir. Hal ini mengindikasikan makin terintegrasinya perekonomian

negara berkembang dalam perdagangan global.

Mengingat sebagian besar Asia masih tergolong negara berkembang yang diperkirakan mengalami pertumbuhan ekonomi yang pesat, maka strategi diverisifikasi ekspor ke negara-negara Asia lainnya harus tetap didorong.

Asia diramalkan menjadi Pendorong Perekonomian Global

Sumber: Bank Dunia, Prospect Group

Negara-Negara Berkembang makin Meningkatkan Peranannya dalam Perdagangan Global

Sumber: UN Comtrade, diolah

BEBERAPA PRODUK YANG MENGALAMI PENINGKATAN EKSPOR DAN IMPOR:

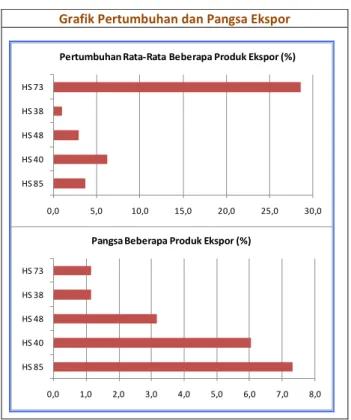

• Hampir 48% produk pada HS 2 Digit mengalami

pertumbuhan ekspor positif. Selama bulan Februari 2010, produk yang mengalami pertumbuhan ekspor yang positif mencapai 47,4% atau sekitar 46 produk dari 97 produk pada HS 2 digit. Adapun ke 46 produk tersebut dibagi ke dalam:

1. Produk dengan pertumbuhan ekspor positif dan

kontribusinya terhadap ekspor non migas cukup

tinggi. Dalam 3 bulan terakhir, impor Mesin/Perlatan

Listrik (HS 85) dengan pertumbuhan rata-rata selama tiga bulan terakhir sebesar 3,6% dengan pangsa rata-rata sebesar 7,3%. Diikuti oleh Karet Dan Barang Dari Karet (HS 40) dengan pertumbuhan rata-rata sebesar 6,3% dan pangsa sebesar 6%.

2. Produk dengan pertumbuhan ekspor positif dan

kontribusinya terhadap ekspor non migas sedang. Selama 3bulan terakhir impor Kertas/Karton (HS 48) naik dengan pertumbuhan rata-rata selama tiga bulan terakhir sebesar 2,9% dengan pangsa rata-rata sebesar 3,2%. Diikuti oleh Berbagai Produk Kimia (HS 38) serta Benda-Benda dari Besi dan Baja (HS 73); dengan pertumbuhan rata-rata masing-masing sebesar 1,1% dan 28,3% dan pangsa masing-masing sebesar 1,2%.

0 2 4 6 8 10 12 14 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Pangsa Perdagangan antar Negara Berkembang

5

Grafik Pertumbuhan dan Pangsa Ekspor

0,0 5,0 10,0 15,0 20,0 25,0 30,0 HS 85 HS 40 HS 48 HS 38 HS 73

Pertumbuhan Rata-Rata Beberapa Produk Ekspor (%)

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 HS 85 HS 40 HS 48 HS 38 HS 73

Pangsa Beberapa Produk Ekspor (%)

3. Produk dengan pertumbuhan ekspor positif dan

kontribusinya terhadap ekspor non migas sedang. Selama 3bulan terakhir impor Kertas/Karton (HS 48) naik dengan pertumbuhan rata-rata selama tiga bulan terakhir sebesar 2,9% dengan pangsa rata-rata sebesar 3,2%. Diikuti oleh Berbagai Produk Kimia (HS 38) serta Benda-Benda dari Besi dan Baja (HS 73); dengan pertumbuhan rata-rata masing-masing sebesar 1,1% dan 28,3% dan pangsa masing-masing sebesar 1,2%.

• Lebih dari 43% produk pada HS 2 Digit mengalami

pertumbuhan impor positif. Untuk impor, periode

bulan Februari ini produk yang mengalami

pertumbuhan yang positif mencapai 43,3% atau sekitar 42 produk dari total 97 produk pada HS 2 digit. Adapun ke 42 produk tersebut di bagi ke dalam:

1. Produk dengan pertumbuhan impor positif dan

kontribusinya terhadap impor non migas cukup

tinggi. Selama 3bulan terakhir impor Kendaraan dan

Bagiannya (HS 87) serta Benda-Benda dari Besi dan Baja (HS 73) naik dengan pertumbuhan masing-masing sebesar 10%,6 dan 6,2% serta pangsa kedua komoditi tersebut masing-masing adalah 4,9% dan 3,6%.

2. Produk dengan pertumbuhan impor positif namun

kontribusinya terhadap impor non migas sedang. Selama 3bulan terakhir impor adalah Pebt (HS 98); Tembaga (HS 74) dan Biji-Bijian Berminyak (HS 12)

naik pertumbuhan masing-masing sebesar 5,8; 48,6%; dan 11,9% dan kontribusi ketiganya tidak kurang dari 3,3%.

Grafik Pertumbuhan dan Pangsa Impor

0,0 10,0 20,0 30,0 40,0 50,0 60,0 HS 87 HS 73 HS 98 HS 74 HS 12

Pertumbuhan Rata-Rata Beberapa Produk Impor (%)

0,0 1,0 2,0 3,0 4,0 5,0 6,0 HS 87 HS 73 HS 98 HS 74 HS 12

6

ASEAN-CHINA

FREE

TRADE

AGREEMENT

(ACFTA): Beberapa Isu dan Perkembangannya

• Dampak kerjasama ACFTA dapat memperkuat posisi Indonesia dalam konteks yang lebih strategis yaitu dalam integrasi perdagangan Asia Timur dan perdagangan dunia.

• Kerjasama ACFTA dapat mendorong perdagangan antara kedua kawasan. Hal itu disebabkan karena comparative advantage di kedua kawasan sangat cocok yang ditunjukkan dengan nilai Complementary Index antara ASEAN dan Asia Timur rata-rata di atas 0.7.

• Indonesia melalui Kementrian Perdagangan dan RRT telah menyepakati langkah-langkah bersama dalam mengatasi potensi dampak negatif ACFTA terhadap industri-industri tertentu di Indonesia.

Sejak diberlakukannya perjanjian ACFTA pada tanggal 1 Januari 2010 banyak pihak menuntut pemerintah untuk melakukan negosiasi kembali bagi penundaan implementasi ACFTA. Hal itu dipicu oleh kekhawatiran kehilangan penerimaan negara akibat penurunan tarif dan dampak lonjakan impor bagi industri-industri yang daya saingnya lemah.

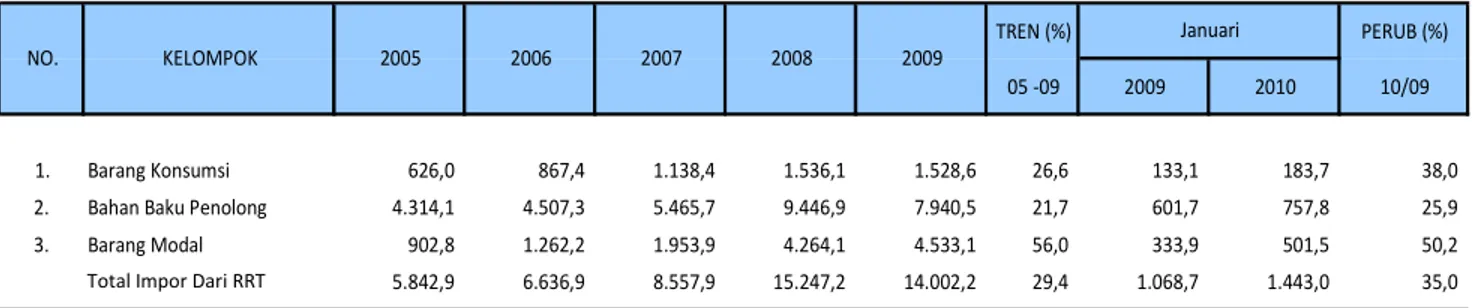

Namun demikian data perdagangan menunjukkan bahwa lonjakan impor khususnya dari RRT selama 2005-2009 ke Indonesia ternyata disebabkan oleh barang modal. Berdasarkan pada Tabel 6a (dibawah), terlihat bahwa impor Indonesia untuk produk-produk RRT mengalami lonjakan yang cukup berarti selama periode 2005-2009 yaitu sebesar 29,4%. Namun kalau diperhatikan, barang-barang yang mengalami lonjakan impor ada beberapa produk yang merupakan barang modal. Dari total pertumbuhan impor dari RRT selama periode 2005-2009 yang sebesar 29,4%, pertumbuhan impor barang modal mencapai 56,0% sementara pertumbuhan impor barang konsumsi dan bahan baku penolong masing-masing sebesar 26,6% dan 21,7%.

Perkembangan perdagangan dengan RRT juga

memperlihatkan bahwa bukan hanya impor RRT yang masuk ke pasar Indonesia, namum makin banyak barang

Indonesia masuk pasar RRT. Selama periode 2004-2008,

fakta menunjukkan bahwa RRT mengimpor lebih banyak produk Indonesia. Yang harus dilakukan oleh Indonesia adalah bagaimana mendorong daya saing produk Indonesia yang di ekspor ke RRT untuk lebih bisa masuk ke RRT. Seperti yang dijelaskan pada Tabel 6b, ada beberapa produk ekspor Indonesia di pasar RRT yang pangsa pasarnya mengalami peningkatan dari 2006 ke 2008 berdasarkan pada HS 2digit.

Di antara produk-produk tersebut adalah mineral fuel (HS 27), animal, vegetable fats and oil (HS 15), ores, slag, and

ash (HS 26) electrical and electrical equipment (HS 85), inorganic chemicals, precious metal compound (HS 28) and footwear, gaiters and the like (HS 64).

ACFTA harus dilihat dalam konteks yang lebih strategis untuk memperkuat posisi Indonesia dalam integrasi

perdagangan Asia Timur dan dunia. Kerjasama ACFTA akan

memberikan dampak positif. Pembangunan perdagangan antara dua kawasan, akan membuka peluang bagi ASEAN untuk memanfaatkan pasar Asia Timur. Apalagi jika dikaitkan dengan agenda integrasi ekonomi ASEAN. Dengan adanya agenda ini ASEAN akan menjadi basis produksi tunggal (Single Production Based). Dengan ACFTA, RRT merupakan pasar yang potensial bagi negara-negara ASEAN untuk menjual produknya. Bagi Indonesia, skema tersebut merupakan peluang untuk dapat menarik investasi ke Indonesia untuk memproduksi barang yang bisa dipasarkan ke RRT.

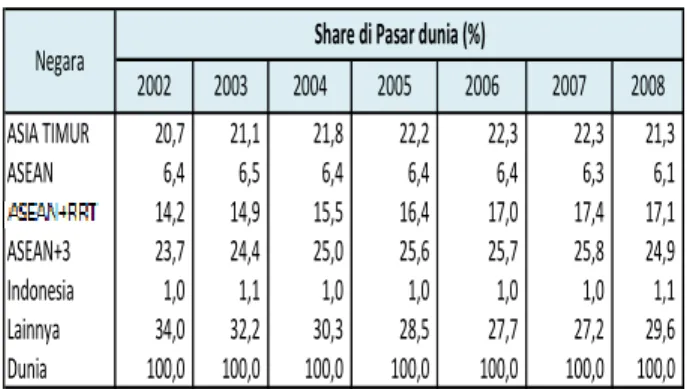

Disamping meningkatkan perdagangan di Asia Timur, ACFTA diharapkan mampu meningkatkan perdagangan Indonesia di pasar Dunia. Sebagaimana yang terlihat pada Tabel 6c, Indonesia mempunyai pangsa sebesar 1,1% dipasar dunia. Diharapkan dengan terimplementasnya ACFTA, pangsa pasar Indonesia di dunia dapat meningkat.

Tabel 6c. Pangsa Pasar ASEAN-ASIA TIMUR

Sumber : Data Wits, diolah

Hal yang tak kalah penting yang memotivasi ACFTA ini adalah permasalahan ekonomi di Negara-negara ASEAN yang selama ini belum terselesaikan secara mendasar. Kerjasama perdagangan dua kawasan tersebut dapat membantu mengatasi masalah ekonomi secara berkelanjutan sehingga dapat mencapai bagian dari Plan of Actions (PoA) ASEAN sampai dengan tahun 2020 yaitu untuk mencapai kesejahteraan bersama anggota ASEAN. Alasan strategis ini di dukung oleh potensi yang bisa dikembangkan, di antaranya: ASIA TIMUR 20,7 21,1 21,8 22,2 22,3 22,3 21,3 ASEAN 6,4 6,5 6,4 6,4 6,4 6,3 6,1 ASEAN+Cina 14,2 14,9 15,5 16,4 17,0 17,4 17,1 ASEAN+3 23,7 24,4 25,0 25,6 25,7 25,8 24,9 Indonesia 1,0 1,1 1,0 1,0 1,0 1,0 1,1 Lainnya 34,0 32,2 30,3 28,5 27,7 27,2 29,6 Dunia 100,0 100,0 100,0 100,0 100,0 100,0 100,0 2008

Negara Share di Pasar dunia (%)

7

Tabel 6b. Perubahan Share Impor Indonesia di Cina

Share(%)

2006 2007 2008 2006 2007 2008

TOTAL 8.343.571 9.675.513 11.636.504 100 100 100 1 '27 Mineral fuels, oils, distillation products, etc 3.086.041 3.500.257 4.566.053 37,0 36,2 39,2 2 '15 Animal,vegetable fats and oils, cleavage products, etc 1.043.193 1.520.615 2.119.070 12,5 15,7 18,2 3 '40 Rubber and articles thereof 689.449 762.110 901.202 8,3 7,9 7,7 4 '47 Pulp of wood, fibrous cellulosic material, waste etc 553.039 510.991 742.308 6,6 5,3 6,4 5 '26 Ores, slag and ash 304.053 613.058 649.220 3,6 6,3 5,6 6 '29 Organic chemicals 557.237 549.939 335.148 6,7 5,7 2,9 7 '74 Copper and articles thereof 352.701 330.236 315.538 4,2 3,4 2,7 8 '85 Electrical, electronic equipment 181.148 218.297 280.702 2,2 2,3 2,4 9 '84 Nuclear reactors, boilers, machinery, etc 202.710 274.708 253.294 2,4 2,8 2,2 10 '48 Paper & paperboard, articles of pulp, paper and board 200.857 194.939 195.690 2,4 2,0 1,7 11 '44 Wood and articles of wood, wood charcoal 254.067 194.750 157.906 3,0 2,0 1,4 12 '38 Miscellaneous chemical products 110.538 186.119 142.389 1,3 1,9 1,2 13 '39 Plastics and articles thereof 99.339 106.294 126.664 1,2 1,1 1,1 14 '28 Inorganic chemicals, precious metal compound, isotopes 17.992 24.415 101.218 0,2 0,3 0,9 15 '64 Footwear, gaiters and the like, parts thereof 18.818 37.720 64.366 0,2 0,4 0,6 16 '03 Fish, crustaceans, molluscs, aquatic invertebrates nes 40.478 23.553 62.068 0,5 0,2 0,5 17 '52 Cotton 43.628 44.644 45.313 0,5 0,5 0,4 18 '54 Manmade filaments 33.900 48.455 44.404 0,4 0,5 0,4 19 '41 Raw hides and skins (other than furskins) and leather 25.241 37.555 43.400 0,3 0,4 0,4 20 '18 Cocoa and cocoa preparations 25.730 37.468 40.470 0,3 0,4 0,3 21 '55 Manmade staple fibres 44.399 37.983 38.593 0,5 0,4 0,3 22 '12 Oil seed, oleagic fruits, grain, seed, fruit, etc, nes 14.264 12.777 37.762 0,2 0,1 0,3 23 '72 Iron and steel 75.146 32.345 36.889 0,9 0,3 0,3 24 '34 Soaps, lubricants, waxes, candles, modelling pastes 22.739 28.558 28.399 0,3 0,3 0,2 25 '73 Articles of iron or steel 31.947 21.528 25.720 0,4 0,2 0,2 26 '87 Vehicles other than railway, tramway 67.975 64.842 25.688 0,8 0,7 0,2 Sumber : Wits

Indonesia's exports to China Product label

HS 2 No

Perbandingan kebutuhan (Complementary Index) di

kedua kawasan sangat cocok. Seperti terlihat pada

Tabel 6d, nilai Complementary Index antara ASEAN dan Asia Timur rata-rata di atas 0.7 yang menunjukkan perbandingan kebutuhan di kedua kawasan sangat cocok. Negara-negara di Asia Timur adalah negara-negara yang mempunyai orientasi pengembangan industri yang kuat dan ber-pengalaman sebaliknya Negara-negara di kawasan Asia Tenggara sebagian besar sangat membutuhkan pengembangan kapasitas industri yang besar, sehingga mampu mendorong produktifitas kapasitas produksi dalam negeri untuk

meningkatkan daya saing. Pilar kerjasama

pengembangan industri inilah yang menjadi penting bagi Negara-negara Asia Tenggara.

Tabel 6d. Complementary Index antara ASEAN dan ASIA Timur

Tahun TCI 2000 0,741 2001 0,736 2002 0,727 2003 0,730 2004 0,733 2005 0,724 2006 0,719 2007 0,720 2008 0,707

Sumber : Data Wits, diolah

Guna memastikan bahwa ACFTA akan saling

menguntungkan RI dan RRT, kedua negara membahas dan menyepakati langkah-langkah bersama dalam mengatasi potensi dampak negatif ACFTA terhadap industri-industri

tertentu di Indonesia. Pembahasan tersebut dilakukan

kedua Menteri Perdagangan di sela-sela pertemuan bilateral dalam rangka Sidang Komisi Bersama (SKB) ke-10 Bidang Ekonomi, Perdagangan dan Kerjasama Teknik Republik Indonesia dengan RRT. Elemen penting yang dihasilkan dari kesepakatan tersebut yaitu:

(i) Kedua pemerintah sepakat bahwa Deklarasi Bersama tentang Kemitraan Strategis1 yang ditandatangani oleh

1

Kemitraan Strategis dideklarasikan dalam rangka memperingati pembukaan hubungan diplomatik antara Republik Indonesia dan Republik Rakyat Tiongkok yang kelimapuluh lima. Kemitraan Strategis ini akan berupa hubungan yang tidak memihak dan tidak tertutup yang ditujukan untuk mempromosikan perdamaian, stabilitas, dan kemakmuran kedua negara beserta rakyatnya. Kemitraan Strategis ini akan menjadi sendi penting dalam memperkuat kemitraan strategis ASEAN-RRT serta menjadi komponen tak terpisahkan dalam kerjasama Selatan-Selatan antar negara berkembang. Kemitraan Strategis ini akan menjadi dasar bagi koordinasi dan kerjasama yang erat dalam forum-forum dan organisasi-organisasi kawasan, antar kawasan, dan internasional dengan maksud untuk membangun ikatan yang komprehensif dan saling menguntungkan dalam menghadapi tantangan-tantangan milenium baru dan memperkuat perdamaian, stabilitas, dan kemakmuran kawasan serta internasional. Kemitraan Strategis ini akan difokuskan untuk memperkuat kerjasama politik dan keamanan, memperdalam kerjasama ekonomi dan Tabel. 6a Impor Indonesia dari China Berdasarkan Kelompok Penggunaan Barang

TREN (%) PERUB (%)

05 -09 2009 2010 10/09

1. Barang Konsumsi 626,0 867,4 1.138,4 1.536,1 1.528,6 26,6 133,1 183,7 38,0 2. Bahan Baku Penolong 4.314,1 4.507,3 5.465,7 9.446,9 7.940,5 21,7 601,7 757,8 25,9 3. Barang Modal 902,8 1.262,2 1.953,9 4.264,1 4.533,1 56,0 333,9 501,5 50,2 Total Impor Dari China 5.842,9 6.636,9 8.557,9 15.247,2 14.002,2 29,4 1.068,7 1.443,0 35,0

Sumber : BPS

2009

Januari

NO. KELOMPOK 2005 2006 2007 2008

Total Impor Dari RRT

Tabel 6a. Impor Indonesia dari RRT Berdasarkan Kelompok Penggunaan Barang

8 kedua pemimpin pada tahun 2005 merupakan landasan

bagi penguatan hubungan perdagangan dan kerjasama ekonomi kedua negara ke depan. Untuk itu, kedua pihak sepakat untuk mengembangkan langkah-langkah strategis bagi kepentingan jangka panjang kedua bangsa.

(ii) Untuk mencapai hal itu, kedua pihak sepakat untuk melaksanakan ACFTA yang diimplementasikan secara menyeluruh dan saling menguntungkan. Pemerintah Indonesia akan mendorong berbagai sektor untuk menarik manfaat dari ACFTA dan di lain pihak mengatasi kekhawatiran sektor-sektor tertentu atas dampak ACFTA dengan lebih baik dan efektif.

(iii) Kedua pihak akan mengupayakan pertumbuhan perdagangan yang tinggi dan berkelanjutan, sehingga apabila terjadi ketidakseimbangan neraca perdagangan, maka pihak yang surplus wajib melaksanakan langkah-langkah untuk meningkatkan impor dan memberikan dukungan yang diperlukan kepada mitranya. Tindak lanjut dari persetujuan ini adalah dengan memantau kinerja perdagangan ekspor dan impor Indonesia ke/dari RRT dan meningkatkan kerjasama di bidang kepabeanan dan instansi terkait dalam mengatasi impor illegal barang-barang substandard dan murah yang selama ini telah merugikan industry di Indonesia terutama UKM.

(iv) Untuk mengimplementasikan hal tersebut, akan dibentuk kelompok kerja selambat-lambatnya dalam 2 bulan yang akan melakukan analiss data dan informasi perdagangan dua arah dan merekomendasikan langkah-langkah termasuk saling meningkatkan ekspor dan impor kedua negara. Prioritas khusus akan diberikan pada sektor-sektor yang akan ditentukan kemudian, terutama besi dan baja, tekstil dan produk tekstil serta sepatu2. Tindak lanjut dari kesepakatan ini adalah pemerintah Indonesia akan menetapkan wakil-wakilnya yang akan duduk dalam kelompok kerja bersama dengan pihak RRT dan akan memfasilitasi kerjasama di antara asosiasi-asosiasi bisnis terkait dari kedua negara, termasuk memfasilitasi kebutuhan pendanaan dan kredit yang disalurkan melalui kerjasama lembaga keuangan kedua negara.

(v) Selain menyepakati aspek perdagangan, kedua pihak juga sepakat mengupayakan agar sektor-sektor yang diidentifikasikan itu dan sektor-sektor yang merupakan prioritas Indonesia besi dan baja, TPT dan sepatu untuk memperoleh dukungan pendanaan kredit dan pinjaman

pembangunan, meningkatkan kerjasama sosial budaya, dan memperluas hubungan nonpemerintah.

2

Tariff lines dari besi dan baja, tekstil dan produk tekstil serta sepatu mencakup hampir 80% dari 228 tariff lines yang menjadi keprihatinan sektor-sektor di Indonesia.

lunak untuk revitalisasi, investasi dan pengembangan lebih lanjut.

(vi) Kedua pihak juga menyepakati untuk mendukung pembangunan infrastruktur di Indonesia melalui berbagai skema yang akan dirumuskan dalam perjanjian terpisah. RRT juga akan mendukung program Indonesia meningkatkan konektivitas antara daerah-daerah dan pulau-pulau di Indonesia, dan

(vii)Kedua pihak sepakat mendorong kerjasama dan dialog di antara asosiasi-asosiasi bisnis di sektor-sektor prioritas kedua negara.

Referensi:

Achsani N.A, (2008). Integrasi Ekonomi ASEAN+3: Antara Peluang dan Ancaman. dalam http://www.brighten.or.id

Budi Utomo (2009). Peran ASEAN dalam konteks Perdagangan di Kawasan Asia Timur. dalam

http://budiutomo79.blogspot.com/2008/02/peran-asean-dalam-konteks-perdagangan.html

Bussiness News. 2010. Mewujudkan Industri Pertahanan yang mandiri. Edisi 30 Maret 2010. Jakarta.

Kompas edisi Kamis, 17 Desember 2009. Penundaan FTA ASEAN-China Maksimal 3 tahun. dalam

( http://tweetmeme.com/story/358948988/kompascom-penundaan-fta-asean-china-maksimal-3-tahun) Badan Pusat Statistik

World Economic Outlook. January 2010. Wits, Comtrade

9

LAMPIRAN

Tabel 2. Ekspor Indonesia Berdasarkan Sektor ( Juta USD)

Jan-09 Feb-09 Des-09 Jan-Des.09 Jan-10 Feb-10* mom (%) yoy (%)

2009 2010 * Feb/Jan 10/09 Migas 1.025,5 1.024,5 2.502,9 19.018,3 2.344,9 2.141,8 2.050,0 4.486,7 -8,7 118,9 19,7 Minyak Mentah 373,2 450,9 955,7 7.820,3 667,1 786,1 824,2 1.453,2 17,8 76,3 6,4 Hasil Minyak 149,8 139,6 297,7 2.262,3 315,9 295,2 289,4 611,1 -6,6 111,2 2,7 Gas 502,5 433,9 1.249,5 8.935,8 1.361,9 1.060,5 936,4 2.422,4 -22,1 158,7 10,6 Non Migas 6.254,6 6.109,9 10.845,2 97.491,9 9.251,0 9.062,7 12.364,4 18.313,7 -2,0 48,1 80,3 Pertanian 261,6 339,5 428,8 4.352,8 364,7 304,4 601,1 669,1 -16,5 11,3 2,9 Industri 4.977,6 5.022,4 8.164,3 73.435,8 6.712,2 6.755,4 10.000,0 13.467,5 0,6 34,7 59,1

Pertambangan & Lainnya 1.015,4 747,9 2.252,1 19.703,1 2.174,1 2.002,9 1.763,3 4.177,1 -7,9 136,9 18,3

Total 7.280,1 7.134,3 13.348,1 116.510,2 11.595,9 11.204,5 14.414,4 22.800,4 -3,4 58,2 100,0 * Angka Sementara Sumber: BPS Juta USD Pangsa (%) (Jan-Feb '10) Jan - Feb Sektor

Tabel 1. Perdagangan Indonesia Jan-Feb 2010 (Juta USD)

Jan-09 Feb-09 Des-09 Jan-Des.09 Jan-10 Feb-10* Perub (%) Perub (%) yoy (%)

Feb'10 / Feb'09 2009 2010* Feb/Jan 10/09 EKSPOR Total 7.280,1 7.134,3 13.348,1 116.510,0 11.595,9 11.204,5 57,1 14.414,4 22.800,4 -3,4 58,2 Non Migas 6.254,6 6.109,9 10.845,2 97.491,7 9.251,0 9.062,7 48,3 12.364,4 18.313,7 -2,0 48,1 Migas 1.025,5 1.024,5 2.502,9 19.018,3 2.344,9 2.141,8 109,1 2.050,0 4.486,7 -8,7 118,9 Minyak Mentah 373,2 450,9 955,7 7.820,3 667,1 786,1 74,3 824,2 1.453,2 17,8 76,3 Hasil Minyak 149,8 139,6 297,7 2.262,3 315,9 295,2 111,5 289,4 611,1 -6,6 111,2 Gas 502,5 433,9 1.249,5 8.935,8 1.361,9 1.060,5 144,4 936,4 2.422,4 -22,1 158,7 IMPOR Total 6.600,6 5.939,0 10.299,9 96.829,2 9.490,5 9.498,0 59,9 12.539,6 18.988,5 0,1 51,4 Non Migas 5.319,1 4.974,6 8.204,4 77.848,5 7.553,6 7.439,7 49,6 10.293,7 14.993,3 -1,5 45,7 Migas 1.281,5 964,4 2.095,5 18.980,7 1.936,9 2.058,3 113,4 2.245,9 3.995,2 6,3 77,9 Minyak Mentah 365,4 312,1 834,7 7.362,2 848,3 622,5 99,5 677,4 1.470,8 -26,6 117,1 Hasil Minyak 828,8 581,6 1.225,5 11.129,4 1.006,3 1.401,6 141,0 1.410,4 2.407,9 39,3 70,7 Gas 87,4 70,7 35,3 489,0 82,3 34,2 -51,6 158,1 116,5 -58,4 -26,3 NERACA Total 679,6 1.195,3 3.048,2 19.680,8 2.105,4 1.706,5 42,8 1.874,8 3.811,9 -18,9 103,3 Non Migas 935,5 1.135,2 2.640,8 19.643,2 1.697,4 1.623,0 43,0 2.070,7 3.320,4 -4,4 60,4 Migas -255,9 60,0 407,4 37,6 408,0 83,5 39,1 -195,9 491,5 -79,5 -350,9 Minyak Mentah 7,9 138,9 121,0 458,0 -181,2 163,6 17,8 146,8 -17,6 -190,3 -112,0 Hasil Minyak -679,0 -442,0 -927,8 -8.867,1 -690,4 -1.106,4 150,3 -1.121,0 -1.796,8 60,3 60,3 Gas 415,1 363,2 1.214,2 8.446,8 1.279,6 1.026,3 182,6 778,3 2.305,9 -19,8 196,3 * Angka Sementara Sumber : BPS Juta USD Jan - Feb DESCRIPTION

Tabel 3. Impor Indonesia Berdasarkan Golongan Barang ( Juta USD)

Jan-09 Feb-09 Des-09 Jan-Des.09 Jan-10 Feb-10* mom (%) yoy (%) Pangsa (%)

2009 2010 * Jan/Des 10/09 Feb

Konsumsi 464,4 374,8 653,7 6.752,6 625,4 683,7 839,3 1.309,1 9,3 56,0 7,2

Bahan Baku & Penolong 4.793,1 4.183,7 7.255,4 69.638,1 7.047,6 6.891,1 8.976,8 13.938,7 -2,2 55,3 72,6

Barang Modal 1.343,0 1.380,5 2.390,8 20.438,5 1.817,5 1.923,2 2.723,5 3.740,7 5,8 37,3 20,2 Total 6.600,6 5.939,0 10.299,9 96.829,2 9.490,5 9.498,0 12.539,6 18.988,5 0,1 51,4 100,0 * Angka Sementara Sumber: BPS Golongan Barang Jan - Feb Juta USD

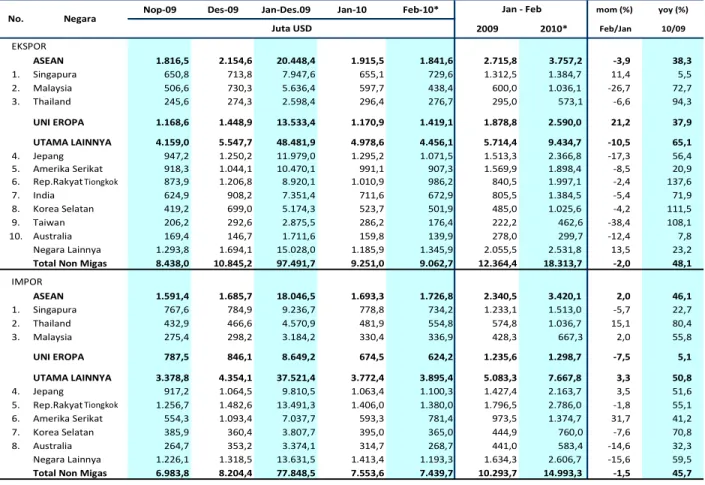

10 Tabel 5. Perdagangan Indonesia Dengan Mitra Dagang Utama (Juta USD)

Nop-09 Des-09 Jan-Des.09 Jan-10 Feb-10* mom (%) yoy (%)

2009 2010* Feb/Jan 10/09 ASEAN 1.816,5 2.154,6 20.448,4 1.915,5 1.841,6 2.715,8 3.757,2 -3,9 38,3 1. Singapura 650,8 713,8 7.947,6 655,1 729,6 1.312,5 1.384,7 11,4 5,5 2. Malaysia 506,6 730,3 5.636,4 597,7 438,4 600,0 1.036,1 -26,7 72,7 3. Thailand 245,6 274,3 2.598,4 296,4 276,7 295,0 573,1 -6,6 94,3 UNI EROPA 1.168,6 1.448,9 13.533,4 1.170,9 1.419,1 1.878,8 2.590,0 21,2 37,9 UTAMA LAINNYA 4.159,0 5.547,7 48.481,9 4.978,6 4.456,1 5.714,4 9.434,7 -10,5 65,1 4. Jepang 947,2 1.250,2 11.979,0 1.295,2 1.071,5 1.513,3 2.366,8 -17,3 56,4 5. Amerika Serikat 918,3 1.044,1 10.470,1 991,1 907,3 1.569,9 1.898,4 -8,5 20,9 6. Rep.Rakyat Cina 873,9 1.206,8 8.920,1 1.010,9 986,2 840,5 1.997,1 -2,4 137,6 7. India 624,9 908,2 7.351,4 711,6 672,9 805,5 1.384,5 -5,4 71,9 8. Korea Selatan 419,2 699,0 5.174,3 523,7 501,9 485,0 1.025,6 -4,2 111,5 9. Taiwan 206,2 292,6 2.875,5 286,2 176,4 222,2 462,6 -38,4 108,1 10. Australia 169,4 146,7 1.711,6 159,8 139,9 278,0 299,7 -12,4 7,8 Negara Lainnya 1.293,8 1.694,1 15.028,0 1.185,9 1.345,9 2.055,5 2.531,8 13,5 23,2

Total Non Migas 8.438,0 10.845,2 97.491,7 9.251,0 9.062,7 12.364,4 18.313,7 -2,0 48,1

ASEAN 1.591,4 1.685,7 18.046,5 1.693,3 1.726,8 2.340,5 3.420,1 2,0 46,1 1. Singapura 767,6 784,9 9.236,7 778,8 734,2 1.233,1 1.513,0 -5,7 22,7 2. Thailand 432,9 466,6 4.570,9 481,9 554,8 574,8 1.036,7 15,1 80,4 3. Malaysia 275,4 298,2 3.184,2 330,4 336,9 428,3 667,3 2,0 55,8 UNI EROPA 787,5 846,1 8.649,2 674,5 624,2 1.235,6 1.298,7 -7,5 5,1 UTAMA LAINNYA 3.378,8 4.354,1 37.521,4 3.772,4 3.895,4 5.083,3 7.667,8 3,3 50,8 4. Jepang 917,2 1.064,5 9.810,5 1.063,4 1.100,3 1.427,4 2.163,7 3,5 51,6 5. Rep.Rakyat Cina 1.256,7 1.482,6 13.491,3 1.406,0 1.380,0 1.796,5 2.786,0 -1,8 55,1 6. Amerika Serikat 554,3 1.093,4 7.037,7 593,3 781,4 973,5 1.374,7 31,7 41,2 7. Korea Selatan 385,9 360,4 3.807,7 395,0 365,0 444,9 760,0 -7,6 70,8 8. Australia 264,7 353,2 3.374,1 314,7 268,7 441,0 583,4 -14,6 32,3 Negara Lainnya 1.226,1 1.318,5 13.631,5 1.413,4 1.193,3 1.634,3 2.606,7 -15,6 59,5

Total Non Migas 6.983,8 8.204,4 77.848,5 7.553,6 7.439,7 10.293,7 14.993,3 -1,5 45,7

* Angka sementara

Sumber: BPS

EKSPOR

IMPOR

No. Negara Jan - Feb

Juta USD Tabel 4. Ekspor Komoditi Utama (Juta USD)

Jan-09 Feb-09 Des-09 Jan-Des.09 Trend (%) mom (%) yoy (%)

2009 2010 Jan/Des 10/09

Total Komoditi Utama 3.162,4 3.159,6 5.423,0 46.419,0 3,9 3.151,4 4.106,6 -41,9 30,3 44,39

Sawit dan Produk Sawit 631,7 468,5 1.856,8 10.367,6 7,7 631,7 691,1 -66,0 9,4 7,47

TPT 709,4 750,3 911,5 9.264,0 1,1 709,4 840,0 -22,2 18,4 9,08

Elektronik 515,0 610,4 736,8 8.677,4 3,6 515,0 711,5 -30,1 38,2 7,69

Produk Hasil Hutan 511,6 509,8 674,9 6.679,4 2,1 511,6 738,7 -24,2 44,4 7,99

Karet dan Produk Karet 284,1 298,1 574,8 4.912,8 5,6 284,1 521,1 -50,6 83,5 5,63

Alas Kaki 156,2 148,0 181,0 1.736,1 -0,5 156,2 195,8 -13,7 25,4 2,12

Otomotif 171,6 129,0 192,1 1.774,0 2,2 160,6 164,5 -16,4 2,5 1,78

Kakao 62,5 117,3 173,1 1.338,5 7,8 62,5 145,6 -63,9 132,9 1,57

Udang 71,6 73,9 73,2 845,2 0,2 71,6 61,7 -2,1 -13,9 0,67

Kopi 48,8 54,2 48,9 824,0 2,0 48,8 36,5 -0,2 -25,2 0,39

Total Komoditi Potensial 439,6 587,5 612,1 6.145,5 1,5 439,6 502,9 -28,2 14,4 5,44

Kulit & produk Kulit 8,7 10,7 10,1 121,1 1,2 8,7 8,1 -14,1 -7,2 0,09

Rempah-Rempah 13,3 18,6 22,1 245,4 4,0 13,3 18,6 -39,9 40,6 0,20 Perhiasan 110,6 242,5 97,8 1.191,8 -3,2 110,6 75,4 13,1 -31,8 0,82 Makanan Olahan 183,3 192,3 281,4 2.785,4 3,6 183,3 248,9 -34,9 35,8 2,69 Tanaman Obat 0,6 0,5 1,1 11,8 8,1 0,6 0,9 -43,8 42,2 0,01 Minyak Atsiri 4,8 7,8 8,8 90,6 4,3 4,8 7,4 -45,8 54,3 0,08 Kerajinan 35,5 40,5 80,0 568,8 3,1 35,5 43,7 -55,6 23,0 0,47 Peralatan Kantor 4,0 5,0 4,3 68,7 -1,0 4,0 4,9 -5,8 21,9 0,05

Ikan & Produk Perikanan 65,6 56,9 86,7 864,3 2,1 65,6 73,4 -24,3 11,9 0,79

Peralatan Medis 13,2 12,8 19,7 197,5 4,2 13,2 21,6 -33,4 64,4 0,23 Sumber : BPS Pangsa Jan 2010 (%) Januari Sektor Juta USD Tiongkok Tiongkok

11

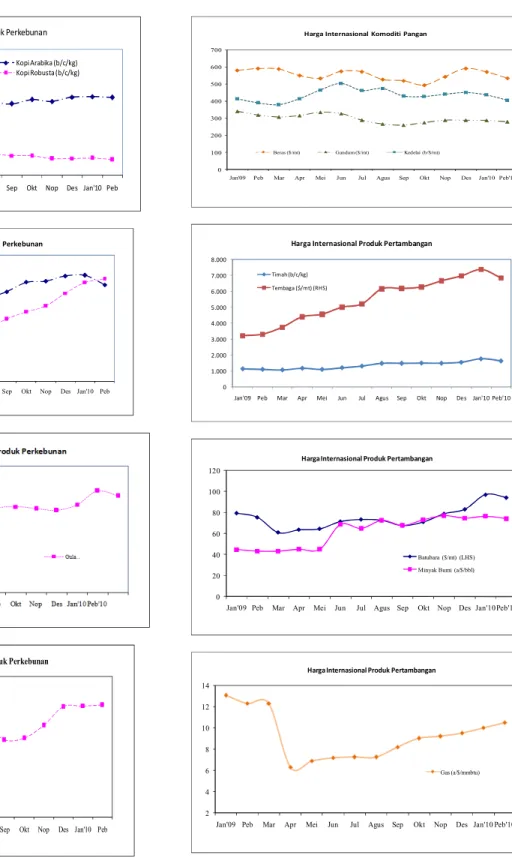

Grafik Perkembangan Harga Internasional

100 200 300 400 500

Jan'09 Peb Mar Apr Mei Jun Jul Agus Sep Okt Nop Des Jan'10 Peb

Harga Internasional Produk Perkebunan

Kopi Arabika (b/c/kg) Kopi Robusta (b/c/kg) 100 150 200 250 300 350 400

Jan'09 Peb Mar Apr Mei Jun Jul Agus Sep Okt Nop Des Jan'10 Peb

Harga Internasional Produk Perkebunan

Kakao ($/kg) Karet ($/kg) 400 500 600 700 800 900

Jan'09 Peb Mar Apr Mei Jun Jul Agus Sep Okt Nop Des Jan'10 Peb

Harga Internasional Produk Perkebunan

Sawit ($/mt) 0 100 200 300 400 500 600 700

Jan'09 Peb Mar Apr Mei Jun Jul Agus Sep Okt Nop Des Jan'10 Peb'10 Harga Internasional Komoditi Pangan

Beras ($/mt) Gandum ($/mt) Kedelai (b/$/mt)

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000

Jan'09 Peb Mar Apr Mei Jun Jul Agus Sep Okt Nop Des Jan'10 Peb'10 Harga Internasional Produk Pertambangan

Timah (b/c/kg) Tembaga ($/mt) (RHS) 0 20 40 60 80 100 120

Jan'09 Peb Mar Apr Mei Jun Jul Agus Sep Okt Nop Des Jan'10Peb'10

Harga Internasional Produk Pertambangan

Batubara ($/mt) (LHS) Minyak Bumi (a/$/bbl)

2 4 6 8 10 12 14

Jan'09 Peb Mar Apr Mei Jun Jul Agus Sep Okt Nop Des Jan'10 Peb'10

Harga Internasional Produk Pertambangan