BAB 2

TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Persepsi

Menurut (Robbins, 2001) persepsi adalah suatu proses dimana individu-individu mengorganisasikan dan menafsirkan kesan indera mereka agar memberi makna kepada lingkungan mereka. Adapun faktor-faktor yang berperan dalam membentuk persepsi seseorang dapat berada pada pihak pelaku persepsi (perceiver), dalam obyeknya atau target yang dipersepsikan, atau dalam konteks situasi dimana persepsi itu dilakukan.

1. Pelaku persepsi

2. Target/objek persepsi

Karakteristik-karakteristik dari target yang akan diamati dapat mempengaruhi apa yang dipersepsikan. Hal baru, gerakan, bunyi, ukuran, dan atribut-atribut lain dari target membentuk cara kita memandangnya.

3. Situasi

Situasi yang meliputi waktu, keadaan/tempat kerja, keadaan sosial dapat mempengaruhi persepsi kita.

2.1.2 Teori Etika

Etika sebagai disiplin ilmu berhubungan dengan kajian secara kritis tentang adat kebiasaan, nilai-nilai, dan norma perilaku manusia yang dianggap baik atau tidak baik. Dalam etika masih dijumpai banyak teori yang mencoba untuk menjelaskan suatu tindakan, sifat, atau objek perilaku yang sama dari sudut pandang atau perspektif yang berlainan.

Berikut ini beberapa teori etika yaitu sebagai berikut :

1. Egoisme

tersebut hanyalah sebuah ilusi. Pada kenyataannya, setiap orang hanya peduli pada dirinya sendiri. Menurut teori ini, tidak ada tindakan yang sesungguhnya bersifat altruisme, yaitu suatu tindakan yang peduli pada orang lain atau mengutamakan kepentingan orang lain dengan mengorbankan kepentingan dirinya. Kedua, egoisme etis, adalah tindakan yang dilandasi oleh kepentingan diri sendiri (self-interest). Tindakan berkutat diri ditandai dengan ciri mengabaikan atau merugikan kepentingan orang lain, sedangkan tindakan mementingkan diri sendiri tidak selalu merugikan kepentingan orang lain. Berikut adalah pokok-pokok pandangan egoisme etis:

a. Egoisme etis tidak mengatakan bahwa orang harus membela kepentingannya sendiri maupun kepentingan orang lain.

b. Egoisme etis hanya berkeyakinan bahwa satu-satunya tuga adalah kepentingan diri.

c. Meski egois etis berkeyakinan bahwa satu-satunya tugas adalah

membela kepentingan diri, tetapi egoisme etis juga tidak mengatakan bahwa anda harus menghindari tindakan menolong orang lain

e. Inti dari paham egoisme etis adalah apabila ada tindakan yang menguntungkan orang lain, maka keuntungan bagi orang lain ini bukanlah alasan yang membuat tindakan itu benar. yang membuat tindakan itu benar adalah kenyataan bahwa tindakan itu menguntungkan diri sendiri.

2. Utilitarianisme

Menurut teori ini, suatu tindakan dikatakan baik jika membawa manfaat bagi sebanyak mungkin anggota masyarakat (the greatest happiness of the greatest number). Paham utilitarianisme sebagai berikut:

a) Ukuran baik tidaknya suatu tindakan dilihat dari akibat, konsekuensi, atau tujuan dari tindakan itu, apakah memberi manfaat atau tidak.

b) Dalam mengukur akibat dari suatu tindakan, satu-satunya parameter yang penting adalah jumlah kebahagiaan atau jumlah ketidakbahagiaan.

melihat dari sudut pandang kepentingan orang banyak (kepentingan orang banyak).

Kritik terhadap teori utilitarianisme:

a. Utilitarianisme hanya menekankan tujuan/mnfaat pada pencapaian kebahagiaan duniawi dan mengabaikan aspek rohani.

b. Utilitarianisme mengorbankan prinsip keadilan dan hak individu minoritas demi keuntungan mayoritas orang banyak.

3. Deontologi

akibat dari tindakan tersebut. Konsekuensi suatu tindakan tidak boleh menjdi pertimbangan untuk menilai etis atau tidaknya suatu tindakan.

2.2 Telaah Pustaka

2.2.1 Etika Profesi

Dalam etika profesi, sebuah profesi memiliki komitmen moral yang tinggi biasanya dituangkan dalam bentuk aturan khusus yang menjadi pegangan bagi setiap orang yang mengemban profesi yang bersangkutan. Aturan ini merupakan aturan main dalam menjalankan atau mengemban profesi tersebut yang biasanya disebut sebagai kode etik yang harus dipenuhi dan ditaati oleh setiap profesi. Menurut Chua dkk (1994) dalam Wirdayanti (2007) menyatakan bahwa etika profesional juga berkaitan dengan perilaku moral yang lebih terbatas pada kekhasan pola etika yang diharapkan untuk profesi tertentu. Etika profesional dikeluarkan oleh organisasi untuk mengatur perilaku anggotanya dalam menjalankan praktek profesinya bagi masyarakat. Etika professional bagi praktek akuntan di Indonesia disebut dengan istilah kode etik dan dikeluarkan oleh Ikatan Akuntan Indonesia sebagai organisasi profesi akuntan.

profesionalnya. (Boynton, Johnson dan Kell, 2002 dalam Anton, 2012). Menurut Sihwahjoeni dan Gudono (2000) dalam Anton (2012) dengan adanya etika profesi, maka tiap profesi memiliki aturan-aturan khusus yang harus ditaati oleh pihak yang menjalankan profesi tersebut. Etika profesi diperlukan, agar apa yang dilakukan oleh suatu profesi tidak melanggar batas-batas tertentu yang dapat merugikan suatu pribadi atau masyarakat luas. Etika tersebut akan memberi batasan-batasan mengenai apa yang harus dilakukan, dan apa yang harus dihindari oleh suatu profesi. Etika profesi juga berkaitan perilaku moral yang meliputi kekhasan pola etis yang diharapkan untuk profesi tertentu.

2.2.2 Pendidikan Etika Profesi

Modal awal dalam sebuah pemahaman yang benar tentang pendidikan, harus didasarkan pada suatu pengertian yang benar tentang pendidikan itu sendiri. Pendidikan merupakan sebuah proses yang dapat terjadi secara terus-menerus dalam kehidupan seseorang melalui pengajaran sehingga kemampuan, bakat, kecakapan dan minatnya dapat dikembangkan. Di bawah ini, beberapa pengertian tentang pendidikan yaitu:

1. “Education is the process by which the human mind is disciplined and developed.” (Pendidikan adalah suatu proses dengan mana pemikiran,

“Homosapiens” artinya jenis makhluk yang dapat berpikir dengan

menggunakan logika.

2. “Education is the process by which the individual is thought loyalty and conformity to the group and to social institutions.” (Pendidikan adalah

kegiatan atau proses dengan mana individual dibina agar loyal setia tanpa syarat dan penyesuaian membuat pada kelompok atau lembaga sosial).

3. “Education is a process of growth in which the individual is helped to developed his powers, his talent, his abilities, and his interest.”

(Pendidikan adalah suatu proses pertumbuhan dalam mana individu dibantu mengembangkan daya-daya kemampuannya, bakatnya, kecakapannya dan minatnya).

Terdapat banyak perdebatan dimana pendidik mengenai apakah etika harus atau bahkan dapat diajarkan. Ada yang mengemukakan pendapat bahwa pendidikan etika di perguruan tinggi dapat diajarkan dengan mengintegrasikan hal tersebut ke dalam mata kuliah tertentu, sementara pendapat lainnya mengatakan bahwa pendidikan etika harus disajikan sebagai mata kuliah tersendiri (Black et al., 2010).

Dalam pendidikan etika akuntansi, terdapat dua (2) pendekatan yang dapat digunakan, yaitu pendekatan rules-based dan pendekatan principles-based.

1. Pendekatan Rules-Based berfokus pada mengingat apa yang boleh dan tidak boleh dilakukan berdasarkan kode etik, pendekatan ini merupakan pendekatan pengajaran yang banyak digunakan di Amerika Serikat.

2. Pendekatan Principles-Based, prinsip ini lebih menekankan pada prinsip-prinsip fundamental. Pendekatan ini bertujuan untuk melatih akuntan profesional untuk menyadari situasi dan dilema etis lalu menggunakan pertimbangan etika yang semestinya untuk menghadapi masalah dam tantangan yang ada (Black et all., 2010).

seharusnya berbeda tiap individu, hal ini juga berlaku dalam pendidikan etika profesi akuntan. Pendidikan etika profesi akuntan pada tinggat minimal adalah memperkenalkan mahasiswa akuntansi sebagai calon akuntan dengan kode etik yang mengatur perilaku akuntan (Rustiana, 2006). Tujuan dari diberikannya pendidikan etika profesi akuntansi kepada mahasiswa adalah (Loeb, 1988 dalam Adkins dan Radtke, 2004):

1. Menghubungkan pendidikan akuntansi kepada persoalan-persoalan moral.

2. Mengenalkan persoalan-persoalan moral dalam akuntansi yang

memiliki implikasi etis.

3. Mengembangkan suatu perasaan bertanggung jawab moral.

4. Mengembangkan kemampuan yang dibutuhkan dalam menghadapi konflik atau dilema etis.

5. Belajar menghadapi ketidakpastian dalam profesi akuntansi.

6. Sebagai tahapan untuk menapai suatu perubahan dalam perilaku etis.

Loeb (1988) dan Rustiana (2006) menyatakan bahwa terdapat 5 tujuan yang harus dipertimbangkan dalam pendidikan etika akuntan bila dikatkan dengan independensi, yaitu:

1. Menstimulasi imajinasi mahasiswa terhadap isu-isu independensi.

2. Membantu mahasiswa dalam mengenali isu-isu independensi.

3. Memperoleh rasa tanggung jawab personal dalam diri mahasiswa tentang independensi.

4. Mengembangkan keahlian analitis mahasiswa agar dapat mengevaluasi isu-isu independensi.

5. Mengajari mahasiswa supaya dapat bertoleransi yang baik dengan

pihak lain.

2.2.3 Gender

dan laki-laki untuk membangun gambaran relasi gender yang dinamis dan tepat serta cocok dengan kenyataan yang ada dalam masyarakat.

Kata “gender‟ dapat diartikan sebagai perbedaan peran, fungsi,

status dan tanggungjawab pada laki-laki dan perempuan sebagai hasil dari bentukan (konstruksi) sosial budaya yang tertanam lewat proses sosialisasi dari satu generasi ke generasi berikutnya. Dengan demikian gender adalah hasil kesepakatan antar manusia yang tidak bersifat kodrati. Oleh karenanya gender bervariasi dari satu tempat ke tempat lain dan dari satu waktu ke waktu berikutnya. Gender tidak bersifat kodrati, dapat berubah dan dapat dipertukarkan pada manusia satu ke manusia lainnya tergantung waktu dan budaya setempat.

Definisi gender menurut berbagai pustaka adalah sebagai berikut:

1. “Gender adalah perbedaan antara laki-laki dan perempuan dalam peran,

fungsi, hak, tanggung jawab, dan perilaku yang dibentuk oleh tata nilai sosial, budaya dan adat istiadat dari kelompok masyarakat yang dapat berubah menurut waktu serta kondisi setempat. Tanggung jawab dan perilaku yang dibentuk oleh tata nilai sosial, budaya dan adat istiadat dari kelompok masyarakat yang dapat berubah menurut waktu serta kondisi setempat.

and changes over time.” (gender merujuk pada atribut ekonomi, sosial,

politik dan budaya serta kesempatan yang dikaitkan dengan menjadi seorang perempuan dan laki-laki. Definisi sosial tentang bagaimana artinya menjadi perempuan dan laki-laki beragam menurut budaya dan berubah sepanjang jaman).

3. “Gender should be conceptualized as a set of relations, existing in social institutions and reproduced in interpersonal interaction“ (Smith

1987; West & Zimmerman 1987 dalam Lloyd et al. 2009) (gender diartikan sebagai suatu set hubungan yang nyata di institusi sosial dan dihasilkan kembali dari interaksi antar personal).

4. “Gender is not a property of individuals but an ongoing interaction between actors and structures with tremendous variation across men‟s and women‟s lives “individually over the life course and

structurally in the historical context of race and class” (Ferree 1990

dalam Lloyd et al. 2009: p.8) (Gender bukan merupakan property individual namun merupakan interaksi yang sedang berlangsung antar aktor dan struktur dengan variasi yang sangat besar antara kehidupan laki-laki dan perempuan „secara individual‟ sepanjang siklus hidupnya dan secara struktural dalam sejarah ras dan kelas).

6. “Gender is not a noun- a „being‟–but a „doing‟. Gender is created and reinforced discursively, through talk and behavior, where individuals claim a gender identity and reveal it to others” (Lloyd et al. 2009: p.8) (Gender bukan sebagai suatu kata benda–„menjadi seseorang‟, namun suatu „perlakuan‟. Gender diciptakan dan

diperkuat melalui diskusi dan perilaku, dimana individu menyatakan suatu identitas gender dan mengumumkan pada yang lainnya).

7. “Gender theory is a social constructionist perspective that simultaneously examines the ideological and the material levels of analysis” (Lloyd et al. 2009: p.8) (Teori gender merupakan suatu

pandangan tentang konstruksi sosial yang sekaligus mengetahui ideologi dan tingkatan analisis material).

2.2.4 Manajemen Laba

2.2.4.1 Definisi Manajemen Laba

Pengertian manajemen laba itu sendiri memiliki arti yang berbeda-beda, manajemen laba dapat diartikan sebagai tindakan manajemen untuk mempengaruhi income yang dilaporkan dan laporan tersebut akan memberikan informasi keuntungan ekonomis yang tidak benar karena melaporkan earnings management pada tingkat yang diinginkan manajer, tetapi tindakan tersebut dalam batas-batas prinsip akuntansi yang berterima umum (Sholihin dan Na’im, 2004 dalam Purbandari, 2012).

Copeland (1968) dalam Utami (2005) mendefinisikan manajemen laba sebagai, “some ability to increase or decrease reported net income at will”. Ini berarti bahwa manajemen laba

mencakup usaha manajemen untuk memaksimumkan atau meminimumkan laba, termasuk perataan laba sesuai dengan keinginan manajer. Scott (2000) dalam Rahmawati dkk. (2006) membagi cara pemahaman atas manajemen laba menjadi dua.

2. Kedua, dengan memandang manajemen laba dari perspektif efficient contracting (efficient earnings management), dimana manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian, manajer dapat mempengaruhi nilai pasar perusahaannya melalui manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu.

Manajemen laba adalah campur tangan dalam proses pelaporan keuangan eksternal dengan tujuan untuk menguntungkan diri sendiri. Manajemen laba adalah salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, manajemen laba menambah bias dalam laporan keuangan dan dapat mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai angka laba tanpa rekayasa.

manipulasi laba. Manajemen laba tidak selalu dikaitkan dengan upaya untuk memanipulasi data atau informasi akuntansi, tetapi lebih condong dikaitkan dengan pemilihan metode akuntansi yang secara sengaja dipilih oleh manajemen untuk tujuan tertentu dalam batasan GAAP. Pihak-pihak yang kontra terhadap manajemen laba, menganggap bahwa manajemen laba merupakan pengurangan dalam keandalan informasi yang cukup akurat mengenai laba untuk mengevaluasi return dan resiko portofolionya (http://ilmuakuntansi.web.id/pengertian-manajemen-laba/).

2.2.4.2 Motivasi Manajemen Laba (Earnings Management)

manajemen laba, misalnya dengan membuat perataan laba (income smoothing) dan pertumbuhan laba sepanjang waktu. Beberapa terjadinya motivasi manajemen laba, yaitu:

1. Bonus Purposes ; Manajer yang memiliki informasi atas laba bersih perusahaan akan bertindak secara oportunistik untuk melakukan manajemen laba dengan memaksimalkan laba saat ini.

2. Political Motivation ; Manajemen laba digunakan untuk

mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

3. Taxation Motivation ; Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan untuk penghematan pajak pendapatan.

5. Initial Public Offering (IPO) ; Perusahaan yang akan go public belum memiliki nilai pasar, dan menyebabkan manajer perusahaan yang akan go public melakukan manajemen laba dengan harapan dapat menaikkan harga saham perusahaan.

6. Pentingnya Memberi Informasi Kepada Investor ; Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.

2.2.4.3. Teknik dan Pola Manajemen Laba

2.2.4.3.1. Teknik dan pola manajemen laba dapat

dilakukan dengan tiga teknik yaitu:

1. Memanfaatkan peluang untuk membuat estimasi akuntansi Cara manajemen mempengaruhi laba melalui judgment (perkiraan) terhadap estimasi akuntansi antara lain estimasi tingkat piutang tak tertagih, estimasi kurun waktu depresiasi aktiva tetap atau amortisasi aktiva tak berwujud, estimasi biaya garansi, dan lain-lain.

merubah metode depresiasi aktiva tetap, dari metode depresiasi angka tahun ke metode depresiasi garis lurus

3. Menggeser periode biaya atau pendapatan. Contoh rekayasa periode biaya atau pendapatan antara lain : mempercepat/menunda pengeluaran untuk penelitian dan pengembangan sampai pada periode akuntansi berikutnya, mempercepat/menunda pengeluaran promosi sampai periode 9 berikutnya, mempercepat/menunda pengiriman produk ke pelanggan, mengatur saat penjualan aktiva tetap yang sudah tak dipakai.

2.2.4.3.2. Pola manajemen laba dapat dilakukan dengan

cara:

1. Taking a bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan ini diharapkan dapat meningkatkan laba di masa datang.

2. Income Minimization

mendatang diperkirakan turun drastis dapat diatasi dengan mengambil laba periode sebelumnya.

3. Income Maximization

Dilakukan pada saat laba menurun. Tindakan atas income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh perusahaan yang melakukan pelanggaran perjanjian hutang.

4. Income Smoothing

Dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu.

2.2.4.4. Faktor-faktor Situasional Praktik Manajemen Laba

(1994) dalam Clikeman et.al (2000) menemukan bahwa akuntan professional berpendapat tentang penerimaan etika dari earnings management tergantung dari beberapa faktor yaitu:

1. Jenis Manipulasi (Type of Manipulation), adalah upaya earnings management dengan mempergunakan manipulasi akuntansi yaitu dengan mengubah catatan dari transaksi yang ada atau menggunakan manipulasi akuntansi yaitu dengan penentuan transaksi akhir tahun untuk memindahkan pendapatan dan biaya dalam periode pelaporan yang diinginkan.

2. Arah Manipulasi (Direction of Manipulation), adalah upaya untuk menaikkan atau menurunkan jumlah laba dengan mempercepat (menunda) pengeluaran akrual.

3. Materialitas (Materiality), adalah upaya melakukan earnings management dalam jumlah yang dianggap material.

2.3 Penelitian Terdahulu

Penelitian empiris terdahaulu terkait dengan topik adalah :

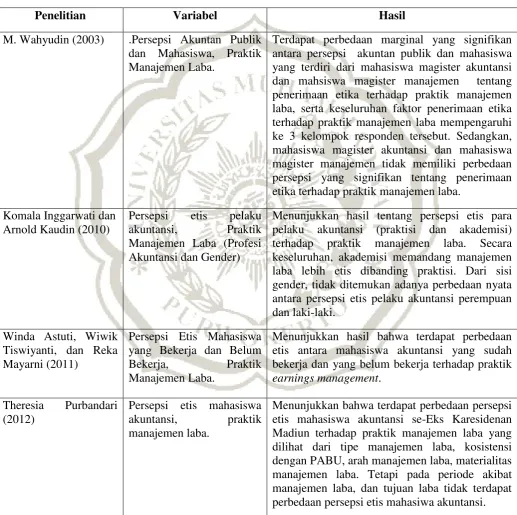

Tabel 2.1 Penelitian Terdahulu

Penelitian Variabel Hasil

M. Wahyudin (2003) .Persepsi Akuntan Publik dan Mahasiswa, Praktik Manajemen Laba.

Terdapat perbedaan marginal yang signifikan antara persepsi akuntan publik dan mahasiswa yang terdiri dari mahasiswa magister akuntansi dan mahsiswa magister manajemen tentang penerimaan etika terhadap praktik manajemen laba, serta keseluruhan faktor penerimaan etika terhadap praktik manajemen laba mempengaruhi ke 3 kelompok responden tersebut. Sedangkan, mahasiswa magister akuntansi dan mahasiswa magister manajemen tidak memiliki perbedaan persepsi yang signifikan tentang penerimaan etika terhadap praktik manajemen laba.

Komala Inggarwati dan Arnold Kaudin (2010)

Persepsi etis pelaku akuntansi, Praktik Manajemen Laba (Profesi Akuntansi dan Gender)

Menunjukkan hasil tentang persepsi etis para pelaku akuntansi (praktisi dan akademisi) terhadap praktik manajemen laba. Secara keseluruhan, akademisi memandang manajemen laba lebih etis dibanding praktisi. Dari sisi gender, tidak ditemukan adanya perbedaan nyata antara persepsi etis pelaku akuntansi perempuan dan laki-laki.

Winda Astuti, Wiwik Tiswiyanti, dan Reka Mayarni (2011)

Persepsi Etis Mahasiswa yang Bekerja dan Belum

Bekerja, Praktik

Manajemen Laba.

Menunjukkan hasil bahwa terdapat perbedaan etis antara mahasiswa akuntansi yang sudah bekerja dan yang belum bekerja terhadap praktik earnings management.

Theresia Purbandari (2012)

Persepsi etis mahasiswa akuntansi, praktik manajemen laba.

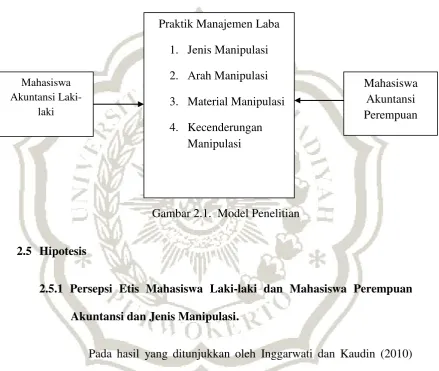

2.4 Kerangka Pemikiran Teoritis

Hubungan antara variabel gender dan strata pendidikan yang mempengaruhi pendidikan etika profesi akuntansi atas praktik manajemen laba dapat dilihat pada gambar dibawah ini :

Gambar 2.1. Model Penelitian

2.5 Hipotesis

2.5.1 Persepsi Etis Mahasiswa Laki-laki dan Mahasiswa Perempuan

Akuntansi dan Jenis Manipulasi.

Pada hasil yang ditunjukkan oleh Inggarwati dan Kaudin (2010) bahwa tidak ditemukan perbedaan yang nyata antara persepsi etis mahasiswa dan mahasiswi. Untuk hasil penelitian yang dilakukan oleh Purbandari (2012), menunjukkan bahwa terdapat perbedaan persepsi etis mahasiswa terhadap praktik manajemen laba ditinjau dari jenis manipulasi.

Praktik Manajemen Laba 1. Jenis Manipulasi 2. Arah Manipulasi 3. Material Manipulasi 4. Kecenderungan

Manipulasi Mahasiswa

Akuntansi Laki-laki

H1 : Terdapat perbedaan etis antara mahasiswa akuntansi laki-laki dan

perempuan terhadap praktik manajemen laba ditinjau dari jenis manipulasi

2.5.2 Persepsi Etis Mahasiswa Laki-laki dan Mahasiswa Perempuan

Akuntansi dan Arah Manipulasi

Purbandari (2012) menunjukkan bahwa hasil penelitiannya terdapat perbedaan persepsi etis mahasiswa terhadap praktik manajemen laba ditinjau dari arah manipulasi. Astuti dkk. (2011) menunjukkan hasil bahwa terdapat perbedaan persepsi etis mahasiswa yang belum bekerja dan sudah bekerja tentang praktik manajemen laba.

H2: Terdapat perbedaan persepsi etis antara mahasiswa akuntansi

laki-laki dan perempuan terhadap praktik manajemen laba ditinjau dari arah manipulasi.

2.5.3 Persepsi Etis Mahasiswa Laki-laki dan Mahasiswa Perempuan

Akuntansi dan Materialitas Manipulasi.

kemudian berturut-turut kecenderungan, arah manipulasi dan jenis manipulasi (Astuti dkk, 2011).

H3: Terdapat perbedaan persepsi etis antara mahasiswa akuntansi

laki-laki dan perempuan terhadap praktik manajemen laba ditinjau dari materialitas manipulasi.

2.5.4 Persepsi Etis Mahasiswa Laki-laki dan Mahasiswa Perempuan

Akuntansi dan Kecenderungan Manipulasi.

Pada mahasiswa akuntansi pria dan wanita dan didapat bahwa mahasiswa akuntansi pria melihat etis tidaknya praktik earning management dengan mempertimbangkan terlebih dulu arah manipulasi kemudian berturut-turut materialitas, kecenderungan dan jenis manipulasi. Sedangkan mahasiswa akuntansi wanita sebaliknya menilai etis tidaknya praktik earnings management dengan melihat terlebih dulu jenis manipulasi kemudian berturut-turut kecenderungan, materialitas dan arah manipulasi (Nurmala dan Martin, 2007).

H4: Terdapat perbedaan persepsi etis antara mahasiswa akuntansi