BAB II

2. TINJAUAN PUSTAKA

2.1.Landasan Teori

2.1.1. Agency Theory (Teori Keagenan)

Agency Theory menjelaskan tentang hubungan kontraktual

antarapihak yang mendelegasikan pengambilan keputusan tertentu

(principal/pemilik/pemegang saham) dengan baik yang menerima pendelegasian tersebut (agen/ direksi/ manajemen) (Alijoyo dan Zaini, 2004;6). Jensen dan Meckling (1976:5) mendefinisan hubungan keagenan

sebagai suatu kontrak dimana satu orang atau lebih (prinsipal/pemilik) melibatkan orang lain (agen) untuk melakukan layanan tertentu demi

kepentingan prinsipal yang melibatkan pendelegasian beberapa kewenangan pengambilan keputusan kepada agen. Kesimpulan teori agensi adalah teori yang mencoba menjabarkan hubungan antara prinsipal dan agen, dimana

terdapat penyerahan otoritas dari pemilik kepada agen untuk menjalankan aktivitas perusahaan.

2.1.2. Laporan Keuangan

Laporan keuangan yang digunakan oleh suatu entitas untuk menggambarkan bagaimana kondisi entitas itu sendiri terutama mengenai

posisi keuangannya, karena dalam laporan keuangan tersebut berisi berbagai informasi yang berguna bagi pengguna laporan keuangan untuk mengambil suatu keputusan.Laporan keuangan harus memberikan penjelasan yang

mempengaruhi entitas agar tidak menyesatkan penggunanya.Pengertian laporan keuangan ada berbagai macam yaitu:

1. IAI (2009).

Laporan keuangan adalah suatu penyajian terstruktur dari posisi

keuangan dan kinerja suatu keuangan entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam pembuatan keputusan ekonomi. 2. Baridwan (2004:17)

Laporan keuangan merupakan ringkasan proses pencatatan transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujun untuk

mempertanggungjawabkan tugas-tugas yang dibebankan oleh pemilik perusahaan.Laporan keuangan juga digunakan untuk memenuhi

tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar perusahaan. Ada empat komponen laporan keuangan menurut Baridwan antara lain: 1. Neraca

Neraca adalah laporan yang memunjukan keadaan keuangan suatu unit usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukan

dengan jumlah harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang disebut pasiva atau dengan kata lain, aktiva adalah investasi didalam perusahaan dan pasiva terdiri dari

disebut hutang dan kewajiban terhadap pemilik perusahaan yang disebut modal.

2. Laporan Laba Rugi

Laporan laba rugi adalah suatu laporan yang menunjukan

pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk satu periode tertentu. Selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh atau rugi yang diderita oleh

perusahaan.

3. Laporan Perubahan Modal

Laporan perubahan modal menunjukan sebab-sebab perubahan modal perusahaan. Didalam laporan ini ditunjukan laba tidak dibagi awal periode, ditambah dengan laba seperti yang tercantum didalam

laporan perhitungan laba rugi dan dikurangi dengan dividen yang diumumkan selama peride yang bersangkutan.

4. Laporan Arus Kas

Tujuan utama laporan arus kas adalah untuk menyajikan informasi relevan tentang penerimaan kas pengeluaran kas suatu perusahaan

selama periode tertentu. 3. SAK (2009)

Laporan keuangan meliputi neraca, laporan laba-rugi, laporan posisi perubahan modal, dan catatan lain serta materi penjelas yang merupakan bagian integral dari laporan keuangan.Kieso dan Weygandt

yang merupakan komponen utama pelaporan keuangandan laporan-laporan tambahan seperti pelaporan-laporan inflasi, diskusi, analisis manajemen

dalam laporan tahunan, dan surat-surat kepada pemegang saham. Berdasarkan penjelasan diatas dapat disimpulkan bahwa laporan

keuangan perusahaan terdiri atas laporan yang menunjukan posisi keuangan perusahaan dalam waktu tertentu yang dilaporkan di neraca dan diperhitungkan laba-rugi serta laporan perubahan ekuitas. Laporan

arus kas didalam neraca menunjukan aset, kewajiban dan ekuitas perusahaan. Laporan laba-rugi menunjukan hasil operasi perusahaan

selama periode tertentu, sedangkan laporan perubahan ekuitas menunjukan sumber dan pengguna.Tujuan laporan keuangan menurut SAK (2009), adalah memberikan informasi mengenai posisi keuangan,

kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan

ekonomi. Laporan keuangan juga menunjukan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut,

laporan keuangan menyajikan informasi mengenai entitas yang meliputi:

a. Aset. b. Laibilitas.

c. Ekuitas.

e. Kontribusi yangdidistribusikan kepada pemilik dalam kapasitasnya

sebagai pemilik. f. Arus kas.

Tujuan laporan keuangan menurut IAI (2007) adalah menyediakan

informasi posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi pengguna dalam pengambilan keputusan ekonomi.Sedangkan tujuan pelaporan keuangan menurut

Kieso dan Weygandt (2002) adalah untuk memberikan :

1. Informasi yang berguna dalam keputusan investasi dan kredit

2. Informasi yang berguna dalam penilaian prospek arus kas.

3. Informasi mengenai sumberdaya perusahaan, klaim pada

sumberdaya tersebut.

Chariri dan Ghozali (2003;103) menyebutkan pamakaian laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda.

Para pemakai laporan keuangan meliputi: 1. Investor

Investor yang berkepentingan dengan resiko dan hasil dari investasi

yang mereka lakukan. Informasi dibutuhkan untuk menentukan apakah mereka akan membeli, menahanatau menjual investasi tersebut, dan

2. Kreditur

Kreditur akan menggunakan informasi akuntansi untuk membantu

mereka memutuskan apakah pinjaman dan bunganya dapat dibayar pada saat jatuh tempo.

3. Pemasok

Pemasok membutuhkan informasi mengenai kemampuan perusahaan untuk melunasi hutang-hutangnya pada saat jatuh tempo.

4. Karyawan

Karyawan membutuhkan informasi mengenai stabilitas dan

profitabilitas, perusahaan, kemampuan memberi pensiun, dan kesempatan kerja.

5. Pelanggan

Pelanggan memiliki kepentingandengan informasi terhadap kelangsungan hidup perusahaan terutama bagi mereka yang memiliki

perjanjian jangka panjang dengan perusahaan. 6. Pemerintah

Pemerintah memiliki kepentingan dengan informasi tersebut untuk

mengatur aktifitas perusahaan, menetapkan kebijakan pajak untuk menyusun statistik pendapatan nasional dan lain-lain.

7. Masyarakat

Masyarakat memiliki kepentingan dengan informasi tentang kecenderungan dan perkembangan terakhir kemakmuran perusahaan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan menjadi berguna bagi pemakai laporan

keuangan. IAI (2007) terdapat empat karakteristik pokok laporan keuangan yaitu:

1. Dapat dipahami

Kualitas penting informasi yang dapat ditampung dalam laporan keuangan adalah kemudahan untuk dapat segera dipahami oleh

pemakai. Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktifitas dan bisnis akuntansi, serta kemampuan untuk

mempelajari informasi dengan ketekunan yang wajar. 2. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pemakai dalam

prosespengambilan keputusan. Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pengguna dengan membantu

mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, dan membantu mengkoreksi hasil evaluasi mereka dimasa lalu.

3. Keandalan

Informasi harus andal (reliable) agar berkualitas dan bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan

4. Dapat dibandingkan

Pengguna harus dapat membandingkan laporan keuangan perusahaan

antar periode untuk mengidentifikasi kecenderungan(trend) posisi dan kinerja keuangan perusahan. Pengguna harus dapat membandingkan

laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, dan perubahan posisi keuangan secara relatif.

2.1.3. Ketepatan Waktu

Salah satu cara untuk mengukur transparansi dan kualitas pelaporan

keuangan adalah ketepatan waktu. Rentang waktu antara tanggal pelaporan keuangan perusahaan dan tanggal ketika informasi keuangan diumumkan ke

publik berhubungan dengan kualitas informasi keuangan yang dilaporkan (Wahyu, 2008). Berdasarkan kerangka dasar penyusunan dan penyajian

laporan keuangan standar akuntansi keuangan, laporan keuangan harus memenuhi empat karakteristik kualitatif yang merupakan ciri khas yang membuat informasi laporan keuangan berguna bagi pemakainya. Empat

karakteristik tersebut yaitu dapat dipahami, relevan, keandalan dan dapat dibandingkan, untuk mendapatkan informasi yang relevan tersebut. Dari

informasi laporan keuangan terdapat beberapa kendala, salah satunya adalah kendala ketepatan waktu. Ketepatan waktu (timeliness) merupakan aspek tambahan bagi relevansi, jika informasi yang tidak tersedia saat dibutuhkan

a. Chariri dan Ghozali (2003:92) menyebutkan informasi harus tersedia

tepat waktu bagi pengambilan keputusan sebelum mereka kehilangan

atau kemampuan untuk mempengaruhi keputusan yang diambil. Sehingga informasi dikatakan tidak relevan jika tidak tepat waktu.

b. BAPEPAM Nomor: Kep-36/PM/2003, yang menyatakan bahwa

perusahaan telah melakukan pencatatan di Bursa Efek Indonesia mempunyai kewajiban penyampaian laporan keuangan berkala.

Keputusan tersebut ditetapkan tanggal 30 september 2003.

c. Pedoman Akuntansi Perbankan Indonesia (2008), menyatakan bahwa

laporan keangan wajib disajiakan secara tahunan berdasarkan tahun takwim, artinya laporan keuangan dilaporkan pada akhir periode akuntansi yaitu tanggal 31 desember.

Penyampaian laporan keuangan tahunan yang telah diaudit dikatakan tepat waktu apabila diserahkan sebelum atau paling lambat pada akhir bulan

ketiga setelah tanggal laporan keuangan tahunan perusahaan publik tersebut, hal ini sesuai dengan pareturan X.K.2 yang telah diterbitkan BAPEPAM. Keterlambatan penyampaian laporan keuangan bisa berakibat buruk bagi

perusahaan secara langsung maupun tidak langsung, karena investor akan menanggapi keterlambatan tersebut sebagai sinyal buruk bagi perusahaan.

2.1.4. Leverege

besar suatu perusahaan tergantung pada kreditur dalam membiayai aktiva perusahaan. Perusahaan yang mempunyai leverage yang tinggi berarti

sangat tergantung pada pinjaman luar untuk membiayai aktivanya. Sedangkan perusahaan yang mempunyaiLeverage rendah lebih banyak

membiayai investasinya dengan modal sendiri. Husnan dan Pudjiastuti (2004;70) menyatakan bahwa leverage diukur menggunakan debt to equity ratio dengan membandingkan total hutang dengan modal sendiri. tingginya

debt to equity ratio mencerminkan tingginya resiko keuangan perusahaan. Tingginya resiko ini menunjukan adanya kemungkinan bahwa perusahaan

yang bersangkutan tidak dapat melunasi kewajiban atau hutangnya baik pokok maupun bunganya. Resiko perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan pada

perusahaan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan dimata masyarakat dan investor. Karena hal ini merupakan

berita buruk bagi investor, dan perusahaan cenderung menunda penyampaian laporan keuangan.

2.1.5. Profitabilitas

Profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu (hanafi dan Halim, 2003). Harahap (2006:304) Rasio profitabilitas (rentabilitas)

sebagainya.Profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk dapat menghasilkan laba, sehingga semakin tinggi

profitabilitas maka semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi perusahaan. Selain sebagai salah satu indikator

keberhasilan perusahaan profitabilitas juga sering digunakan sebagai pengukur kinerja manajemen perusahaan dan efisiensi penggunaan modal kerja. Menurut Hapsari dan Didin,(2010:5) ada 3 rasio profitabilitas

diantaranya:

1. Margin Laba (Profit Margin)

Rasio ini mengatur laba per-rupiah penjualan dan mencerminkan kemampuan perusahaan dalam mengendalikan biaya dan pengeluaran sehubungan dengan penjualan.

2. Pengembalian Atas Aset (Return On Asset-ROA)

Rasio ini menggambarkan perputaran aset diukur dari volume

penjualan. Semakin tinggi hasil pengembalian (laba) dari penggunaan aset perusahaan semakin efektif perusahaan.

3. Pengembalian Atas Ekuitas (Return On Equity-ROE)

Rasio ini menunjukan keberhasilan atau kegagalan pihak manajemen dalam memaksimalkan tingkat hasil pengambilan investasi pemegang

saham dan menekankan pada hasil pendapatan sehubungan dengan jumlah yang diinvestasikan.

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu

periode.

2. Mengetahui perkembangan laba perusahaan tahun sebelumnya dengan

tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui tingginya laba bersih sesudah pajak dengan modal sendiri.

5. Mengetahui produktivitas seluruh dana perusahaan yang digunakan baik

modal pinjaman dengan modal sendiri.

Pasca dan Roza (2009) Perusahaan yang memiliki profitabilitas tinggi

dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan perusahaan yang mempunyai berita baik akan cenderung menyampaikan laporan keuangan tepat waktu.

2.1.6. Ukuran Perusahaan

Salah satu atribut yang dapat dihubungkan dengan ketepatan waktu penyampaian laporan keuangan adalah ukuran perusahaan. Ukuran

perusahaan dapat dilihat dari beberapa segi. Besar kecilnya ukuran peusahaan dapat didasarkan pada total nilai aktivanya, total penjualan,

kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan tersebut. Semakin besar aktiva maka semakin banyak perputaran uang, dan semakin

perusahaan semakin besar pula ukuran perusahaan tersebut. Dari berbagai variabel ini maka aktiva relatif lebih stabil dibandingkan dengan nilai

market capitalizer dan penjualan dalam mengukur ukuran perusahaan

(Sudarmadji dan Sularto,2007).

Ukuran perusahaan dapat menunjukan seberapa besar informasi yang terdapat didalamnya, sekaligus mencerminkan kesadaran dari pihak menajemen mengenai pentingnya informasi, baik bagi pihak eksternal

perusahaan maupun pihak internal perusahaan. Semakin besar ukuran perusahaan maka semakin banyak informasi yang terkandung didalamnya.

Pihak manajemen harus mengolah informasi tersebut dengan baik untuk dilaporkan pada pihak yang berkepentingan. Jika pihak manajemen tidak bersedia mengolah informasi tersebut dengan baik maka laporan keuangan

yang dihasilkan tidak akan bisa mencerminkan keadaan dari kondisi perusahaan.Ukuran perusahaan lebih banyak disorot oleh masyarakat

dibandingkan perusahaan kecil. Oleh karena itu, perusahaan besar cenderung menjaga image perusahaan dimata masyarakat. Untuk menjaga image tersebut perusahaan besar lebih konsisten untuk tepat waktu dalam

penyampaian laporan keuangn dibandingkan perusahan kecil. Perusahaan besar lebih banyak mempunyai pengetahuan tentang peraturan yang ada,

2.2. Penelitian Terdahulu

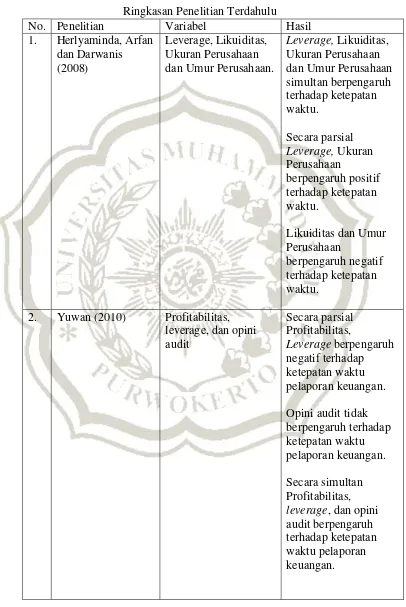

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Penelitian Variabel Hasil

1. Herlyaminda, Arfan dan Darwanis (2008)

Leverage, Likuiditas, Ukuran Perusahaan dan Umur Perusahaan.

Leverage, Likuiditas, Ukuran Perusahaan dan Umur Perusahaan simultan berpengaruh terhadap ketepatan waktu. Secara parsial Leverage, Ukuran Perusahaan berpengaruh positif terhadap ketepatan waktu.

Likuiditas dan Umur Perusahaan

berpengaruh negatif terhadap ketepatan waktu.

2. Yuwan (2010) Profitabilitas, leverage, dan opini audit Secara parsial Profitabilitas, Leverage berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan.

3. Kristina (2005) Profitabilitas, Debt to Equity Ratio dan Ukuran Perusahaan. Profitabilitas berpengaruh positif terhadap ketepatan waktu pelaporan keuangan.

Debt to Equity Ratio berpengaruh negatif terhadap ketepatan waktu pelaporan keuangan. Ukuran Perusahaan tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

4. Toding dan Made (2004)

Profitabilitas, Reputasi Kantor, Leverage, Kepemilikan

Manajerial dan komite Audit Profitabilitas dan Reputasi Kantor berpengaruh signifikan negatif terhadap ketepatwaktuan penyampaian laporan keuangan. Ukuran Perusahaan berpengaruh positif terhadap ketepatwaktuan penyampaian laporan keuangan. Leverage, Kepemilikan

Manajerial dan komite Audit tidak

2.3.Kerangka Pemikiran

Laporan keuangan berfungsi sebagai alat untuk berkomunikasi antara

data keuangan atau aktifitas suatu perusahaan tersebut guna sebagai bahan pertimbangan didalam pengambilan keputusan ekonomi. Laporan keuangan

yang diumumkan oleh perusahaan terutama perusahaan yang telah go public merupakan merupakan informasi relevan yang dapat digunakan oleh investor untuk mengambil keputusan secara cepat dan rasional. Baridwan

(2004:4) mengungkapkan bahwa informasi yang ada pada laporan keuangan relevan digunakan untuk mengambil suatu keputusan ekonomi jika laporan

keuangan tersebut dilaporkan tepat waktu dimana informasi harus tersedia untuk pengmbilan keputusan. Oleh karena itu sesuai dengan surat ketua BAPEPAM. Kep-36/PM/2003 ketetapan waktu penyampaian laporan

keuangna tersebut diukur dari hari yang diperlukan untuk menyerahkan laporan keuangan yang telah diaudit oleh auditor independen ke

BAPEPAM.

2.3.1. Leverage dan Ketepatan Waktu Penyampaian Laporan

Keuangan

Perusahaan yang mempunyaileverage yang tinggi berarti sangat

tergantung pada pinjaman dari luar untuk membiayai aktivanya. Tingginya resiko leverage mencerminkan tingginya resiko keuangan perusahaan. Resiko keuangan perusahaan yang tinggi mengindikasikan bahwa

tidak dapat melunasi kewajiban atau hutangnya baik pokok maupun bunganya. Dengan keadaan yang terjadi, perusahaan akan mendapatkan

berita buruk yang pastinya akan mempengaruhi kondisi perubahan dimata publik. Oleh karena itu, pihak manajemen cenderung menunda

penyampaian laporan keuangan perusahaan.

H1 : Leverage berpengaruh negatif terhadap ketepatan waktu

penyampaian laporan keuangan.

2.3.2. Profitabilitas dan Ketepatan Waktu Penyampaian Laporan

Keuangan

Perusahaan yang memiliki profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut mengandung berita baik dan

perusahaan yang mengalami berita baik akan cenderung menyerahkan laporan keuangan tepat waktu (Hilmi dan Ali, 2008). Manajer perusahaan akan lebih bersedia untuk melaporkan berita baik lebih cepat dari pada

melaporkan berita buruk, karena efek berita tersebut bisa saja berpengaruh pada harga saham dan lainnya (Sukoco,2013). Perusahaan lebih memilih

untuk menunda pengumuman laporan keuangan ke publik jika laporan keuangannya mengindikasikan kerugian. Ketika perusahaan mengumumkan

profitabilitas yang negatif dan mengumumkan laporan keuangannya terlambat maka informasi tersebut tidak relevan lagi untuk pengambilan keputusan.

2.3.3. Ukuran Perusahaan dan Ketepatan Waktu Penyampaian

Laporan Keuangan

Perusahaan besar akan lebih banyak mendapatkan sorotan dari masyarakat jika dibandingkan dengan perusahaan kecil, oleh karena itu

perusahaan besar cenderung menjaga image perusahaan dimata masyarakat. Untuk menjaga image tersebut perusahaan berusaha untuk menyampaikan

laporan keuangannya secara tepat waktu (Respati, 2004). Ukuran perusahaan memiliki alokasi dana yang lebih besar untuk membayar biaya audit (audit fees), hal ini menyebabkan perusahaan yang memiliki

perusahaan lebih besar cenderung tepat waktu dalam melakukan pelaporan keuangannya (Racmawati, 2008).

H3 : Ukuran perusahaan berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

2.4.Hipotesis Penelitian

Leverage

Profitabilitas

Ukuran Perusahaan

Ketepatan Waktu Penyampaian Laporan

Keuangan

H1

H2

H3

Berdasarkan kerangka pemikiran yang telah dikembangkan dan digambarkan, maka hipotesis dalam penelitian ini adalah:

H1 : leverage berpengaruh negatif terhadap ketepatan waktu

penyampaian laporan keuangan.

H2 : Profitabilitas berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan.

H3 : ukuran perusahaan berpengaruh positif terhadap ketepatan waktu