BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Penelitian tentang analisis pengaruh Cash Ratio, Debt To Equity Ratio, Profitabilitas, Return On Aset, Debt To Total Asset, dan Growth terhadap Dividen Payout Ratio pada perusahaan Property and Real Estate yang terdaftar di BEI 2012-2014” membutuhkan kajian teori sebagai berikut : 2.1.1 Signaling Theory

Teori irelevansi dividen yang dikemukakan oleh Magdiliani dan Miller (1961) mengabaikan bahwa didalam pasar modal terdapat informasi yang tidak sama antara pihak yang bertransaksi dipasar modal. Oleh karena itu, Bhattacharya (1979) mengembangkan signaling theory yang menyatakan bahwa dividen dapat menjadi sebuah alat pemberi sinyal oleh perusahaan kepada investor tentang kondisi perusahaan.

2.1.2 Dividend Payout Ratio (DPR)

keutungan perusahaan yang dibagikan kepada para pemegang saham.Jadi perusahaan baru dapat memberikan dividen apabila memperoleh keuntungan.Pembagian dividen maupun besar kecilnya dividen yang diberikan kepada pemegang saham tergantung kepada kebijakan masing-masing perusahaan.

Laba atau keuntungan yang diperoleh perusahaan tidak semua dibagikan dalam bentuk dividen.Sebagian keuntungan tersebut dijadikan sebagai laba ditahan (retained eraning) yang nantinya dapat digunakan untuk kepentingan pertumbuhan perusahaan.Antara dividend dan laba ditahan sering menjadi konflik kepentingan dalam perusahaan.

Menurut Darmadji dan Fakhrudin 2006 (dalam Dayanara 2014), bentuk dividen yang dibayarkan dapat berbeda atas :

1. Dividen tunai (cash dividend) adalah dividen yang dibayarkan dalam bentuk uang tunai. Penggunaan dividen tunai adalah suatu kewajiban dan pembayaran yang umumnya dilakukan secara sengaja maka biasanya merupakan kewajiban lancer.

2. Dividen saham (stock dividend) adalah dividen yang dibayar dalam bentuk saham dalam proporsi tertentu. Pembagian dividen saham dianggap besar, jika perbandingan saham baru yang dibagikan dengan saham yang sudah ada (outstanding share) lebih besar 25%. Sebaliknya jika perbandingan tersebut lebih kecil dari 25%, maka dianggap kecil. 3. Dividen properti (property dividend) adalah merupakan pembagian laba

berupa barang dagangan, real astate atau investasi yang dirancang oleh dewan direksi

4. Dividen likuiditas (liquiditing dividend) adalah dividen yang diberikan kepada pemegang saham sebagai akibat dilikuidasinya perusahaan. Dividen yang dibagikan adalah selisih nilai realitas asset perusahaan dikurangi dengan semua kewajiban.

Menurut (Sutrisno, 2003 dalam Dayanara 2014) ada beberapa bentuk dividen yang akan dibagikan kepada pemegang saham antara lain: a. Pembagian dividen secara tunai atau cash dividend. pembagian

dividen secara tunai terdiri dari beberapa bentuk yaitu : 1) Kebijakan pemberian dividen stabil

2) Kebijakan dividen meningkat

3) Kebijakan dividen dengan rasio yang konstan b. Pembagian stock dividend

Salah satu kebijakan yang dapat diambil oleh perusahaan adalah dengan memberikan dividen tidak dalam bentuk uang, tetapi dividen diberikan dalam bentuk saham. Artinya pemegang saham akan diberi tambahan saham sebagai pengganti cash dividend.

c. Kebijakan stock split

pemecahan nilai nominal saham ke dalam nilai nominal yang lebih kecil.

d. Kebijakan repurchase stock

Repurchase stock adalah pembelian kembali saham-saham perusahaan yang dimiliki oleh pemegang saham atau investor.

Dividend payout ratio merupakan perbandingan besarnya dividen yang dibagi untuk setiap lembar saham dengan earning per lembar saham. Dimana semakin tinggi dividend payout ratio yang diterapkan suatu perusahaan, maka semakin kecil dana yang tersedia untuk ditanamkan kembali pada perusahaan yang ini berarti akan menghambat pertumbuhan perusahaan (Riyanto, 2008). Menurut Darmadji dan Fakhrudin (2006), rasio pembayaran dividen (dividend payout ratio) merupakan perbandingan dividend per share terhadap laba perusahaan atau earning per share.Dividend payout ratio (DPR) merupakan presentase pendapatan yang akan dibayarkan kepada pemegang saham sebagai cash dividend. Presentase dari pendapatan yang akan dibayarkan kepada pemegang saham dengan earning per share (EPS).

2.1.3 Cash Ratio

semakin besar pula. Ada pulasuatu perusahaan yang keadaan likuiditasnya sangat baik tetapi membayar dividenyang rendah karena laba yang diperoleh perusahaan diinvestasikan dalam bentuk mesin dan peralatan, persediaan dan barang-barang lainnya, bukan disimpandalam bentuk uang tunai.

Cash ratio merupakan salah satu ukuran dari rasio likuiditas (liquidity ratio) yang merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya (current liability) melalui sejumlah kas dan setara kas yang dimiliki perusahaan.

Cash Ratio tersebut dapat dirumuskan sebagai berikut:,(Sumarto dan kartika, 2003)

×100%

Semakin tinggi cash ratio menunjukan kemampuan perusahaan untuk memenuhi (membayar) kewajiban jangka pendeknya semakin besar.Dengan semakin meningkatnya cash ratio juga dapat meningkatkan keyakinan para investor untuk memperoleh dividen tunai (cash dividen) yang diharapkan oleh investor.

2.1.4 Debt to Equity Ratio

akan menunjukan semakin tinggi kemampuan pengusaha atau perusahaan memenuhi kewajiban.

Debt to equity ratio dapat dirumuskan sebagai berikut: (Laim, 2015)

×100% 2.1.5 Profitabilitas

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya.Rasio profitabilitas yang digunakan dalam penelitian ini adalah rasio yang menunjukan kemampuan perusahaan memperoleh laba sebelum dikurangi beban bunga dan pajak dibandingkan dengan total aktiva (Harahap 2001 : dalam Dayanara 2014).

Basic earning power (BEP) diukur dengan laba dikurangi bban bunga dan pajak terhadap total aktiva.BEP (salah satu ukuran profitabilitas) menggambarkan keefektifan perusahaan dalam menggunakan asetnya untuk memperoleh laba, semakin besar aktiva maka semakin baik dalam arti perusahan efektif daam memanfaatkan aset dan pendapatan untuk memperoleh laba.

Profitabilitas yang digunakan sebagai criteria penilaian hasil operasi perusahaan mempunyai manfaat yang sangat penting dan dapat dipakai sebagai berikut: (Riadi, 2012 dalam Dayanara 2014)

2. Profitabilitas dapat dimanfaatkan untuk menggambarkan suatu kriteria yang sangat diperlukan dalam menilai suksesnya suatu perusahaan dalam hal kapabilitas dan motivasi dari manajemen.

3. Profitabilitas merupakan suatu alat untuk membuat proyeksi laba perusahaan karena menggambarkan korelasi antara laba dan jumlah modal ang ditanamkan.

4. Profitabilitas adalah alat pengendalian bagi manajemen, profitabilitas dapat dimanfaatkan oleh pihak intern untuk menususn suatu target, budget, koordinasi, evaluasi hasil pelaksanaan operasi perusahaan dan dasar pengambilan keputusan.

Jenis-jenis profitabilitas beserta cara pengukurannya Harahap (2001) adalah sebagai berikut :

a. Profit Margin

Profit Margin = pendapatan bersih / penjualan

Angka ini menunjukan berapa besar presentase pendapatan bersih yang diperoleh setiap penjualan.Semakin besar rasio ini maka semakin baik, karena dianggap kemampuan perusahaan dalam memperoleh laba cukup tinggi.

b. Return on Aset (ROA)

ROA = Laba Bersih / Total Aktiva

Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

c. Return on Equity (ROE)

ROE = Laba Bersih / Rata-rata modal (Equit)

Ratio ini menunjukan berapa persen diperoleh laba bersih bila diukur dari modal pemilik.Semakin besar semakin bagus.

d. Basic Earning Power

Basic Earning Power = Laba sebelum bunga dan pajak / Total

Aktiva

Rasio ini menunjukan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva.Semakin besar aktiva maka semakin baik.

e. Earning Per Share (EPS)

EPS = laba bagian saham bersangkutan / Jumlah saham

Rasio ini menunjukan berapa besar kemampuan perlembar saham menghasilkan laba.

f. Contribution Margin

Contribution Margin = laba kotor / penjualan

pengeluaran untuk biaya tetap atau biaya operasi sehingga perusahaan dapat menikmati laba.

g. Rasio Rentabilitas

Rasio Rentabilitas = jumlah laba / jumlah karyawan

Ini biasa juga digambarkan dari segi kemampuan karyawan, cabang, aktiva tertentu dalam meraih laba, misalnya : kemampuan karyawan per individu menghasilkan laba. Rasio ini juga dapat digolongkan sebagai rasio produktifitas

Dari berbagai ukuran tersebut, peneliti ini menggunakan ROI untuk menganalisis variabel profitabilitas.

2.1.6 Return on Aset (ROA)

ROA mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total aset (kekayaan yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut).Dividen diambil dari keuntungan bersih yang diperoleh oleh perusahaan. Jadi, keuntungan tersebut akan mempengaruhi besarnya dividend payout ratio. Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungan yang lebih besar sebagai dividen. Semakin besar keuntungan yang diperoleh, maka akan semakin besar pula kemampuan perusahaan untuk membayar dividen.

Secara matematis ROA dapat dirumuskan sebagai berikut :(Nuringsih, 2005)

2.1.7 Debt To Total Asset (DTA)

Debt to Total Assets Ratio(DTA) digunakan untuk mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total hutang.Semakin tinggi rasio ini berarti semakin besar jumlah modal pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan keuntungan bagi perusahaan.

Debt to Total Assets Ratio(DTA) adalah salah satu rasio yang digunakan untuk mengukur tingkat solvabilitas perusahaan.Tingkat solvabilitas perusahaan adalah kemampuan perusahaan untuk membayar kewajiban jangka panjang perusahaan tersebut.Suatu perusahaan dikatakan solvabel berarti perusahaan tersebut memiliki aktiva dan kekayaan yang cukup untuk membayar hutang-hutangnya. Rasio ini menunjukkan besarnya total hutang terhadap keseluruhan total aktiva yang dimiliki oleh perusahaan. Rasio ini merupakan persentase dana yang diberikan oleh kreditor bagi perusahaan.

Rumus untuk menghitung DTA adalah sebagai berikut: (sandy, 2013)

2.1.8 Growth (pertumbuhan)

pertumbuhan asset meningkat, maka akan dibutuhkan banyak dana untuk membiayai pertumbuhan tersebut sehingga DPR menjadi kecil.

Semakin cepat tingkat pertumbuhan perusahaan, semakin besar kebutuhan akan dana untuk membiayai perluasan. Semakin besar kebutuhan dana dimasa mendatang semakin mungkin perusahaan menahan pendapatan, bukan membayarkan sebagai dividen. Namun, ada beberapa perusahaan yang tetap membagikan dividen dalam jumlah besar.Hal ini bisa disebabkan karena pertumbuhan perusahaan yang besar tersebut dibiayai dari hutang (Hartadi, 2006).

Secara matematik growth (pertumbuhan) dapat dirumuskan sebagai berikut : (Hartadi, 2006)

Dimana :

GP = Growth Potential

TAt = total asset (total aktiva tahun t) TAt-1 = total asset (total aktiva tahun t-1)

Tabel 2.1 Penelitian Terdahulu

terdaftar pada

return on asset dan

terhadap dividend payout ratio

dividend payout ratio

DPR sedangkan debt to equity ratio berpengaruh negatif terhadap DPR.

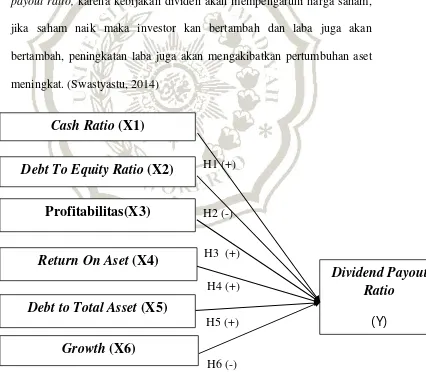

2.2 Kerangka pemikiran

1. Pengaruhcash rasio terhadap Dividend Payout Ratio (DPR)

Kebijakan dividen akan berpengaruh terhadap harga saham. Apabila harga saham naik, maka investor akan meningkat dan laba akan naik. Kenaikan laba ini akan menyebabkan peningkatan uang kas yang dimiliki perusahaan sehingga cash rasio akan meningkat. Semakin besar cash rasio maka perusahaan akan membayarkan dividen yang lebih besar pula. (Swastyastu, 2014)

2. Pengaruh Debt to equity ratio terhadap Dividend Payout Ratio (DPR) Semakin besar rasio ini menunjukan seakin besar kewajibannya dan rasio yang semakin rendah akan menunjukan semakin tinggi kemampuan pengusaha atau perusahaan memenuhi kewajiban. (Swastyastu, 2014) 3. Pengaruh Profitabilitas terhadap Dividend Payout Ratio (DPR)

Profitabilitas juga merupakan ukuran aktivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan dalam menghasilkan keuntungan untuk operasi. Semakin besar ROI menunjukan kinerja perusahaan yang semakin baik karena tingkat pengembalian investasi (return) yang semakin besar. (Swastyastu, 2014) 4. Pengaruh retun on aset terhadap Dividend Payout Ratio (DPR)

Return on aset juga merpakan faktor yang terpenting yang dipertimbangkan dalam menentukan dividen, karena ROA mengukur kemampan perusahaan menghasilkan laba, jadi keuntungan tersebut akan mempengruhi besarnya dividend payout ratio. (Samsiroh, 2011)

Debt to total aset sangat penting dalam menentukan dividend payout ratio karena rasio ini menunjukkan besarnya total hutang terhadap keseluruhan total aktiva yang dimiliki oleh perusahaan, Suatu perusahaan dikatakan solvabel berarti perusahaan tersebut memiliki aktiva dan kekayaan yang cukup untuk membayar hutang-hutangnya. (Swastyastu, 2014)

6. Pengaruh growth terhadap Dividend Payout Ratio (DPR)

Pertumbuhan juga dirasa sangat berpengaruh terhadap dividend payout ratio, karena kebijakan dividen akan mempengaruhi harga saham, jika saham naik maka investor kan bertambah dan laba juga akan bertambah, peningkatan laba juga akan mengakibatkan pertumbuhan aset meningkat. (Swastyastu, 2014)

Debt To Equity Ratio

(X2)

Cash Ratio

(X1)

Dividend Payout

Ratio

(Y)

Profitabilitas(X3)

Return On Aset

(X4)

Debt to Total Asset

(X5)

Growth

(X6)

Gambar 2.1 Model Penelitian

H2 (-)

H3 (+) H4 (+) H1 (+)

H5 (+)

2.3 Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah :

H1: Cash rasio berpengaruh positif terhadap Dividend Payout Ratio (DPR) pada perusahaan Property and Real Estateyang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

H2: Debt to equity ratio berpengaruh negatif terhadap Dividend Payout Ratio(DPR) pada perusahaan Property and Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

H3: Profitabilitas berpengaruh positifterhadap Dividend Payout Ratio (DPR) pada perusahaan Property and Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

H4: Return on aset berpengaruh positif terhadap Dividend Payout Ratio(DPR) pada perusahaan Property and Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.

H5: Debt to Total Asset berpengaruh positif terhadap Dividend Payout Ratio (DPR) pada perusahaan Property and Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2011-2014.