ANALISIS PADA PRODUK TABUNGAN iB HASANAH

DI BANK BNI SYARIAH

TUGAS AKHIR

Disusun oleh:

Akhlis Farida Kurnia Rahmah NIM 20111018

PROGRAM STUDI DIII PERBANKAN SYARIAH

JURUSAN SYARIAH DAN EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

ANALISIS PADA PRODUK TABUNGAN iB HASANAH

DI BANK BNI SYARIAH

TUGAS AKHIR

Disusun dan diajukan untuk memenuhi syarat guna memperoleh

Gelar Ahli Madya Pada Program Studi DIII Perbankan Syariah

Disusun soleh :

Akhlis Farida Kurnia Rahmah NIM 20111018

PROGRAM STUDI DIII PERBANKAN SYARIAH

JURUSAN SYARIAH DAN EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

MOTTO

”Capailah ilmu karena dia merupakan perhiasan,

PERSEMBAHAN

1. Allah SWT atas segala nikmat, rahmat dan hidayahNYA kepadaku sehingga

membuat aku bisa bertahan sampai saat ini.

2. Ayah dan Ibu (Riyanto dan Siti Musyafiah S.Pd.SD) terima kasih atas kasih

sayang dan doa yang ayah ibu berikan kepadaku selama ini.

3. Adikku tersayang Akhsin Mushobi Maulana Febriyanto yang selalu menjadi

sahabat terbaikku, terima kasih doanya dan selalu menyemangati.

4. Agung Dwi Indrawan, terima kasih atas doa dan semangatnya, semoga kita

bisa mewujudkan bersama cita-cita kita.

5. Sahabat-sahabatku yang selalu mendukung dan menyemangati.

6. Teman-teman DIII Perbankan Syariah angakatan 2011 yang selalu

memberikan semangat dan dukungan.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan segala rahmat dan

hidayah-NYA sehingga peneliti dapat menyelesaikan Tugas Akhir yang berjudul

“AnalisisPada Produk Tabungan iBHasanah Di BNI Syariah”ini dengan baik. Tugas akhir ini disusun dan diajukan guna memenuhi salah satu syarat

kelulusan program DIII Perbankan Syariah Jurusan Syariah Program Studi DIII

Perbankan Syariah (PS) Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga.

Dalam penulisan Tugas Akhir ini banyak pihak yang telah membantu dan

memberikan bimbingan, maka selayaknya peneliti mengucapkan banyak terima kasih

kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Ketua STAIN Salatiga.

2. Bapak Benny Ridwan, M.Hum selaku Ketua Jurusan Syariah STAIN

Salatiga.

3. Bapak Ahmad Mifdlol Muthohar, M.Si selaku Ketua Program Studi DIII

Perbankan Syariah (PS) STAIN Salatiga, sekaligus selaku pembimbing

magang.

4. Bapak H. Abdul Aziz, NP,M.M selaku pembimbing yang telah

membimbing dan memberikan pengarahan dalam menyelesaikan Tugas

Akhir ini.

5. Bapak Bahaudin, selaku Kepala Pimpinan Bank BNI Syariah Cabang

kepada peneliti dalam melakukan kegiatan magang dan penulisan Tugas

Akhir.

6. Ayah dan Ibu tercinta yang selalu memberikan dukungan, serta motivasi

sehingga peneliti dapat menyelesaikan Tugas Akhir ini dengan baik.

7. Teman-teman DIII Perbankan Syariah (PS) Angakatan Tahun 2011.

8. Serta semua pihak yang telah membantu penulis dalam menyelesaikan

Tugas Akhir ini.

Dalam penulisan Tugas Akhir ini peneliti sadar bahwa tidak ada sesuatu

apapun yang sempurna kecuali Allah SWT. Oleh karena itu, dengan senang hati

peneliti menerima kritik dan saran yang sifatnya membangun. Semoga Tugas Akhir

ini dapat bermanfaat bagi peneliti khususnya dan bermanfaat bagi pembaca pada

umumnya.

Salatiga, 25 Agustus 2014

Peneliti

ABSTRAK

Rahmah, Akhlis Farida Kurnia 2014.Analisis Pada Produk Tabungan iB Hasanah Di BNI Syariah.Tugas Akhir. Jurusan Syariah. Program Studi DIII Perbankan Syariah (PS). Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga. Pembimbing H. Abdul Aziz. NP , M.M.

Kata Kunci : Tabungan, iB Hasanah, Strategi Pemasaran

DAFTAR ISI

HALAMANJUDUL……… i

HALAMAN PENGAJUAN TUGAS AKHIR……… ii

HALAMAN PERSETUJUAN PEMBIMBING………. iii

HALAMAN PENGESAHAN………. iv

PERNYATAAN KEASLIAN………... v

MOTTO……… vi

PERSEMBAHAN………... vii

KATA PENGANTAR………. viii

ABSTRAK………... x

DAFTAR ISI……… xi

DAFTAR GAMBAR………... xiv

DAFTAR TABEL……… xv

BAB I PENDAHULUAN………... 1

A. LatarBelakangMasalah……… 1

B. RumusanMasalah………. 6

C. TujuandanKegunaan………... 6

D. PenelitianTerdahulu………. 7

E. MetodePenelitian………. 12

F. PenegasanIstilah………... 14

G. SistematikaPenulisan……… 15

A. Pengertian Bank……… 17

B. PengertianBankSyariah………... 17

C. DalilTentang Bank Syariah……….. 18

D. ProdukPenghimpunan Dana……… 19

E. DalilDasarAkadWadiah……… 21

F. Tabungan Wadiah……… 22

G. DalilDasarAkadMudharabah……… 23

H. Tabungan Mudharabah……… 25

I. Fatwa MUI Tentang Tabungan………... 26

J. PengertianBagiHasil……….. 27

K. Pemasaran……… 29

BAB III LAPORAN OBJEK………. 37

A. GambaranUmum………. 37

1. SejarahBerdirinya PT.Bank BNI Syariah……… 37

2. Profil PT. Bank BNISyariah………. 39

3. VisidanMisi PT. Bank BNI Syariah……… 39

4. StrukturOrganisasi PT. Bank BNI Syariah……….. 41

5. StrukturOrganisasi PT. Bank BNI SyariahCabang Semarang…… 42

B. Produk-produk PT. Bank BNI Syariah……….. 43

1. ProdukPendanaan………... 43

2. ProdukPembiayaan………. 45

BAB IV ANALISIS DATA………. 52

A. Karakteristik Tabungan iBHasanah……….. 52

B. Perkembangan Tabungan iBHasanah………... 54

C. StrategiPemasaran Tabungan iBHasanah……… 57

D. Keunggulan Tabungan iBHasanahDibandingkandengan Tabungan Bank SyariahLainnya………... 62

BAB V PENUTUP………... 68

A. Kesimpulan………... 68

B. Saran………. 69

DAFTAR PUSTAKA……….. 71

LAMPIRAN

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi Bank BNI Syariah………. 41

DAFTAR TABEL

Tabel 2.1 Perbedaan Sistem Bunga dan Bagi Hasil……….. 28

Tabel 3.1 Profil Perusahaan Bank BNI Syariah………39

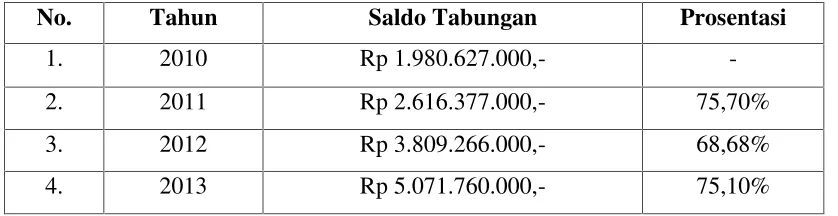

Tabel 4.1 Perkembangan Saldo Tabungan Tahun 2006-2013……….. 55

Tabel 4.2 Perkembangan Nasabah Tabungan iB Hasanah 2006-2013... 56

BAB I PENDAHULUAN A. Latar Belakang Masalah

Perbankan Syariah dikenal sebagai Islamic Banking, yang pada awalnya

dikembangkan sebagai suatu respon dari kelompok ekonom dan praktisi yang

berlingkup syariah.Sejak adanya revisi UU No. 10 Tahun 1998 tentang perbankan

terdapat beberapa perubahan yang memberikan peluang yang lebih besar bagi

pengembangan perbankan syariah. Dari UU tersebut menerangkan bahwa sistem

perbankan syariah dikembangkan dengan beberapa tujuan yakni memenuhi

kebutuhan jasa perbankan bagi masyarakat yang tidak menerima konsep bunga,

memenuhi kebutuhan akan produk dan jasa perbankan yang memiliki beberapa

keunggulan komparatifberupa peniadaan pembebanan bunga, membuka peluang

pembiayaan bagi pengembangan usaha berdasarkan prinsip kemitraan dengan

menjaga hubungan investor yang harmonis. Sementara pada bank konvensional

konsep yang diterapkan adalah hubungan debitur dan kreditur.Dengan adanya hal-hal

tersebut banyak menimbulkan kekhawatiran bagi bank-bank konvensional, sehingga

sekarang banyak bank konvensional yang membuka unit syariah.Perbankan syariah

berusaha mengakomodir berbagai pihak yang menginginkan adanya jasa transaksi

keuangan yang berjalan sesuai dengan prinsip-prinsip syariah, agar terhindar dari

pelanggaran praktek riba, kegiatan sifatnya serupa dengan perjudian, gharar

Bank Muamalat Indonesia sebagai bank syariah pertama dan menjadipioner

bagi bank syariah lainnya telah terlebih dahulu menerapkan sistem ini di tengah

menjamurnya bank-bank konvensional. Krisis moneter yang terjadi pada tahun 1998

telah menenggelamkan bank-bank konvensional dan banyak yang dilikuidasi karena

kegagalan sistem bunganya.Sementara perbankan yang menerapkan sistem syariah

dapat tetap eksis dan mampu bertahan.Tidak hanya itu, di tengah-tengah krisis

keuangan global yang melanda dunia pada penghujung akhir tahun 2008 lembaga

keuangan syariah kembali membuktikan daya tahannya dari terpaan krisis.

Lembaga-lembaga keuangan syariah tetap stabil dan memberikan keuntungan, kenyamanan

serta keamanan bagi para pemegang sahamnya, pemegang surat berharga, peminjam

dan para penyimpan dana di bank-bank syariah (http://www.bi.go.id).

Dengan adanya hal tersebut perbankan syariah telah mendapatkan respon

yang baik oleh Bank Indonesia.Hal ini dibuktikan dengan didirikannya biro

perbankan syariah yang memberi peluang kepadaBank Umum untuk mendirikan

layanan syariah berupa Bank Umum Syariah dan Unit Usaha Syariah.Bank Umum

Syariah adalah bank yang menjalankan segala kegiatan usahanya dalam memberikan

jasa dan lalu lintas pembayaran berdasarkan prinsip syariah.Menurut peraturan Bank

Indonesia No. 6/24/PBI/2004 tentang bank umum dalam menjalankan kegiatan

usahanya berdasarkan prinsip syariah dapat dinyatakan bahwa bentuk badan hukum

yang dapat didirikan bank syariah dapat berupa Perseroan Terbatas (PT), Koperasi,

dan Perusahaan Daerah.Dalam mendirikan Bank Umum Syariah baru harus

a. Jumlah modal yang akan disetor minimal sebesar Rp. 1 triliyun, akan tetapi

bagi bank asing yang membuka kantor cabang syariah dana yang aka disetor

minimal Rp. 1 triliyun dan dapat berupa valuta asing.

b. Sumber dana modal yang akan disetor untuk pendirian bank umum baru

tidak boleh berasal dari dana pinjaman atau pembiayaan dari bank di

Indonesia atau pihak yang lainnya.

c. Sumber dana modal yang disetor tidak boleh dari sumber dana yang haram

dan terhindar dari tujuan pencucian uang.

Sedangkan Unit Usaha Syariah adalah unit kerja dari Bank Umum

Konvensional (BUK) yang mempunyai fungsi sebagai kantor induk dari kantor yang

melaksanakan kegiatan usahanya sesuai prinsip syariah. Atau unit kerja di kantor

cabang dari suatu bank yang berada di luar negeri yang berfungsi sebagai kantor

induk dari kantor cabang pembantu syariah atau unit syariah yang lainnya.

Berdasarkan Undang-undang No. 10 Tahun 1998, pada tanggal 29 April

tahun 2000 telah didirikan salah salah satu Unit Usaha Syariah yaitu BNI Syariah

dengan 5 kantor cabang yang berada di Yogyakarta, Malang, Pekalongan, Jepara dan

Banjarmasin. Seiring berjalannya waktu dengan melihat minat masyarakat untuk

menabung di bank syariah semakin tinggi, maka Unit Usaha Syariah BNI Syariah

terus mengembangkan eksistensinya dengan membuka kantor cabang menjadi 28 dan

31 kantor cabang pembantu. Dalam pelaksanaan operasionalnya BNI Syariah tetap

memperhatikan kepatuhan terhadap aspek-aspek syariah. Dengan adanya Dewan

semua produk di BNI Syariah telah melalui pengujian dari DPS sehingga sudah

memenuhi prinsip syariah. Berdasarkan Surat Keputusan Gubernur Bank Indonesia

No. 12/41/KEP.GBI/2010 pada tanggal 19 Juni 2010 PT. Bank BNI Syariah resmi

beroperasi sebagai Bank Umum Syariah (BUS), karena komitmen pemerintah

terhadap pengembangan perbankan syariah semakin kuat dan kesadaran terhadap

beberapa keunggulan produk perbankan syariah juga meningkat. Kemudian pada

September 2013 jumlah cabang BNI Syariah mencapai 64 kantor cabang, 161 kantor

cabang pembantu, 17 kantor kas, 22 mobil layanan dan 16 payment point

(www.bnisyariah.co.id).

Bank BNI Syariah menyediakan beberapa produk yang menjawab kebutuhan

nasabah, mulai dari produk pembiayaan, produk pendanaan dan jasa-jasa perbankan

lainnya. Pada produk pembiayaan terdiri dari produk iB Hasanah Card, Griya iB

Hasanah, Haji iB Hasanah, Rahn Emas iB Hasanah, Multijasa iB Hasanah, Multiguna

iB Hasanah, Flexi iB Hasanah, CCF iB Hasanah, Wirausaha iB Hasanah, Tunas

Usaha iB Hasanah, Linkage ProgramiB Hasanah, Kopkar/Kopeg iB Hasanah,Usaha

Kecil iB Hasanah, Usaha Besar iB Hasanah, Sindikasi iB Hasanah, Multifinance iB

Hasanah, OTOiB Hasanah. Pada produk jasa dan layanan terdiri dari payroll gaji,

cash management, payment center. Sedangkan pada produk pendanaan diantaranya

adalah Tabungan iB Baitullah Hasanah, Tabungan iB Hasanah, Tabungan iB Prima

Hasanah, Tabungan iB Tapenas Hasanah, Tabungan iB Bisnis Hasanah, TabunganKu

Salah satu produk pendanaan yang banyak menarik minat masyarakat adalah

Tabungan iB Hasanah, dimana produk tersebut menggunakan akad mudharabahdan

akad wadiah. Biaya yang digunakan pada produk tersebut lebih kecil dibandingkan

dengan produk giro atau deposito. Selain itu produk Tabungan iB Hasanah dapat

berguna untuk sarana investasi yang murni sesuai syariah, yang nasabah dapat

melakukan penyetoran dan penarikan tunai dengan sangat mudah, bank juga dapat

menjaga amanah dari nasabah sesuai dengan akad mudharabah dan akad wadiah

yang dilaksanakan. Pada dasarnya produk pendanaan merupakan dana pihak ketiga

(nasabah) yang dititipkan atau disimpan oleh bank dengan penarikan yang dapat

dilakukan setiap saat tanpa harus memberitahu pihak bank terlebih dahulu.

Sebagaimana karakter tabungan yang ada pada jasa perbankan lainnya, dana tabungan

pada perbankan syariah dapat digunakan untuk kegiatan operasional bank.

Dalam penelitian ini penulis mengkhususkan pada salah satu produk

pendanaan yang ada di BNI Syariah yakni Tabungan iB Hasanah. Alasan mengapa

dilakukan penelitian tentang produk Tabungan iB Hasanah ini dilatarbelakangi

adanya persaingan yang sangat ketat dengan produk tabungan yang ada pada bank

syariah lain. Disamping itu, penelitian ini ditujukan untuk mengetahui karakteristik

produk Tabungan iB Hasanah, keunggulan dari produk ini. Untuk mengetahui lebih

jelas tentang produk Tabungan iB Hasanah, maka penulis tertarik untuk meneliti

B. Rumusan Masalah

Rumusan masalah yang di akan di analisis dalam penelitian ini adalah :

1. Bagaimana karakteristik produk tabungan iB Hasanah ?

2. Bagaimana perkembangan produk tabungan iB Hasanah di Bank BNI Syariah

dari awal dimunculkan produk tersebut ?

3. Bagaimana strategi pemasaran produk tabungan iB Hasanah di Bank BNI

Syariah?

4. Apa saja keunggulan dari produk tabungan iB Hasanah di Bank BNI Syariah

dengan produk-produk pendanaan di Bank Syariah lain ?

C. Tujuan dan Kegunaan

Dalam penulis Tugas Akhir ini memiliki beberapa tujuan dan kegunaan bagi

banyak pihak, diantaranya adalah sebagai berikut :

1. Tujuan

a. Untuk mengetahui karakteristik tabungan iB Hasanah.

b. Untuk mengetahui perkembangan produk tabungan iB Hasanah di Bank

BNI Syariah.

c. Untuk mengetahui strategi pemasaran yang digunakan oleh Bank BNI

Syariah.

d. Untuk mengetahui keunggulan-keunggulan dari produk tabungan iB

Hasanah di Bank BNI Syariah.

2. Kegunaan

Sebagai syarat kelulusan diploma pada Program Studi DIII Perbankan Syariah

di STAIN Salatiga, serta memberikan pengetahuan dan informasi yang sangat

berguna untuk ke depannya.

b. Bagi STAIN Salatiga

Memperkenalkan STAIN Salatiga kepada masyarakat luar khususnya pada

Program Studi DIII Perbankan Syariah.

c. Bagi Bank BNI Syariah

Sebagai referensi untuk menciptakan produk-produk baru di BNI Syariah,

serta pemakaian strategi pemasaran yang tepat bagi produk-produk pendanaan

maupun produk-produk pembiayaan.

d. Bagi pihak lain

Karya ilmiah ini dapat digunakan untuk bahan referensi pembuatan Tugas

Akhir bagi peneliti yang akan mengambil tema yang hampir sama.

D. Penelitian Terdahulu

Anis Wahyuningtyas (2013) dalam penelitiannya yang berjudul Analisis

Produk Simpanan Mudharabah Berjangka Untuk Masa Depan (SIMUDAMAPAN) Di

KJKS BMT Tumang Cabang Ampel Boyolalimenyimpulkan bahwa perkembangan

produk SIMUDAMAPAN di KJKS BMT Tumang Cabang Ampel dari tahun 2006

sampai dengan tahun 2013 menunjukkan adanya pertumbuhan dan mengalami

perkembangan yang di tunjukkan dengan bertambahnya jumlah nasabah serta jumlah

saldo simpanan. Strategi pemasaran Produk SIMUDAMAPAN pada KJKS BMT

market atau pasar sasaran yang tepat dan segmentasi, pemilihan pemasar (orang yang

memasarkan produk) yang tepat dan prospek yang jelas, perencanaan produk, serta

promosi yang meliputi promosi melalui periklanan, sales promotion (promosi

penjualan), danpersonal selling(penjualan pribadi).

Imroatun (2009) dalam penelitiannya yang berjudul Sistem Bagi Hasil

Tabungan Batara Mudharabah Di Bank BTN Syariah Kantor Cabang Surakarta

Tahun 2009 berkesimpulan bahwa sistem bagi hasil yang digunakan pada produk

tabungan mudharabah di bank BTN Syariah Kantor Cabang Surakarta sudah sesuai

dengan prinsip syariah karena ada akad yang telah disepakati oleh kedua belah pihak

dan perjanjian-perjanjian lain yang disepakati ketika nasabah membuka rekening

tabungan di Bank BTN Syariah Kantor Cabang Surakarta. Nasabah tabungan

mudharabah di Bank BTN Syariah tidak memperoleh bunga. Akan tetapi nasabah

mendapatkan bagi hasil atas dana yang ditabungkan atau di investasikan ke dalam

Bank BTN Syariah Kantor Cabang Surakarta. Namun bagi hasil tersebut tidak sama

setiap bulannya karena perhitungannya disesuaikan dengan pendapatan bank. Ketika

bank mengalami laba lebih besar maka bagi hasil yang diberikan kepada nasabah

besar pula demikian sebaliknya. Jumlah nasabah tabungan Batara Mudharabah di

Bank BTN Syariah Kantor Cabang Surakarta mengalami kenaikan yang sangat baik

setiap bulannya. Bagi hasil diberikan melalui beberapa tahap pertama hingga tahap

kelima. Dari perhitungan dana nasabah yang disimpan di bank, menetapkan jumlah

dibagikan, bank menetapkan porsi bagi hasil sesuai dengan situasi dan kondisi bank

serta menurut jumlah simpanan di setiap rekening nasabah.

Sementara menurut Yuliana Resty S (2011) dalam penelitiannya yang

berjudulProduk Tabungan Muamalat di Bank Muamalat Cabang Pembantu Salatiga.

Dari hasil penelitian yang dilakukan disimpulkan bahwa Tabungan Muamalat

Indonesia adalah suatu simpanan yang berdasarkan akad mudharabah muthlaqoh

yang tidak bertentangan dengan prinsip syariah dan penarikannya hanya dapat

dilakukan menurut syarat dan ketentuan tertentu yang disepakati tetapi tidak dapat

ditarik dengan cek atau bilyet giro. Dalam sistem tabungan syariah tingkat

keuntungan yang diperoleh nasabah akan mengalami peningkatan dan penurunan

tergantung kepada nisbah bagi hasil yang diperoleh. Bagi hasil Tabungan Muamalat

dihitung pada akhir bulan. Selain itu, tabungan Muamalat juga mempunyai beberapa

kelebihan dan kelemahan. Kelemahan dari tabungan Muamalat itu sendiri terdapat

pada tingkat nisbah yang rendah dibandingkan dengan produk tabungan lainnya.

Sedangkan kelebihan tabungan muamalat diantaranya adalah setoran yang ringan,

tarik tunai gratis di seluruh ATM Bersama dan ATM Prima.

Syafaatul Janah (2012) dalam penelitiannya yang berjudul Tabungan

Wadiah Salamah Di BPRS Ben Salamah Abadi Purwodadiberkesimpulan bahwa

tabungan wadiah salamah adalah tabungan dalam bentuk simpanan yang

menggunakan akadwadiah yad dhamanahyang dapat disetor dan diambil kapan saja

dengan mendapatkan bagi hasil dari usaha BPRS Ben Salamah Abadi. Adapun untuk

meliputi pembukaan rekening tabungan wadiah salamah, penyetoran tabungan,

penarikan dan penutupan rekening tersebut. Berdasarkan akad wadiah, sebagai

imbalan kepada pemilik dana disamping jaminan keamanan uangnya juga akan

memperoleh bonus sebesar 4%.

Sonny Ferari (2010) dalam penelitiannya yang mengangkat judul tentang

Strategi Pemasaran Tabungan (Studi Kasus Pada Bank Tabungan Negara) Cabang

Padangmenyimpulkan bahwa tabungan yang berhasil dihimpun paling banyak dari

tahun ke tahun adalah tabungan e’Batara Pos. Hal ini disebabkan oleh promosi

-promosi yang dilakukan oleh PT. BTN (Persero) Cabang Padang, yang menarik

perhatian masyarakat serta juga karena timbulnya kesadaran masyarakat akan

pentingnya arti menabung di bank daripada menabung atau menyimpan uang dirumah

sendiri, dimana hal itu akan mempunyai resiko yang tinggi misalnya pencurian.

Strategi-strategi pemasaran tabungan yang digunakan agar dapat menunjang

peningkatan jumlah nasabah pada PT. BTN Cabang Padang, yaitu strategi produk.

Produk yang diinginkan pelanggan adalah produk yang berkualitas tinggi, sehingga

bank dituntut agar memodifikasi produk yang sudah ada menjadi lebih menarik.

Dalam hal ini Bank BTN Cabang Padang telah melakukan berbagai strategi produk

agar memiliki keunggulan yang lebih jika dibandingkan dengan produk pesaing.

Bank BTN Cabang Padang telah menciptakan sendiri produk tabungan seperti

Tabungan e’Batara Pos, Tabungan Batara, Tabungan Batara Prima, Tabungan Haji

Nawaitu. Produk-produk ini bertujuan untuk memuaskan keinginan penabungnya,

produk tersebut. Strategi harga, strategi promosi, strategi lokasi, people, process,

customer service. Dalam meningkatkan program tabungan, maka PT. BTN (Persero)

Cabang Padang mengharapkan akan ada kesadaran penabung untuk menyimpan

uangnya di bank khususnya Bank BTN Cabang Padang.

Murniati Ruslan (2013) dalam ISTIQRA’ Jurnal Penelitian Ilmiah Vol. 1

No. 2 menjelaskan bahwa Bank Syariah Mandiri Cabang Palu mempunyai komitmen

dalam membantu masyarakat setempat untuk bertransaksi. Hal ini dibuktikan dengan

penyaluran pembiayaan bagi anggota Koperasi Beringin dan Koperaso Lanal Palu

dengan jumlah yang cukup besar. Melalui produk pembiayaan yang bersifat

konsumtif yang diterapkan Bank Mandiri Syariah dengan mengaplikasikan praktik

perbankan yang murni sesuai syariah, hal inilah yang menarik banyak minat nasabah

untuk melakukan transaksi pembiayaan.

Pada penelitian yang akan diteliti oleh penulis yakni mengenai produk

tabungan iB Hasanah yang berjalan dengan dua akad yakni wadiahdanmudharabah,

perkembangan yang terjadi pada tabungan iB Hasanah berdasarkan saldo setiap akhir

tahunnya. Kemudian strategi yang digunakan Bank BNI Syariah dalam memasarkan

produk tabungan iB Hasanah adalah produk, menetapkan harga dan target pasar yang

sesuai dengan perencanaan, pemilihan lokasi yang strategis, serta promosi.

Berdasarkan penjelasan dari beberapa penelitian di atas, maka penelitian

E. Metode Penelitian

Metode penelitian adalah prosedur atau langkah-langkah dalam

mendapatkan ilmu pengetahuan. Jadi metode penelitian adalah cara sistematis untuk

menyusun ilmu. Berikut adalah beberapa hal yang dilakukan dalam metode

penelitiandiantaranya :

1. Jenis Penelitian

Jenis penelitian yang digunakan adalah kualitatif, yaitu dengan menghasilkan

data yang deskriptif berupa kata-kata tertulis atau lisan dari hasil wawancara yang

dilakukan denganpegawaiBank BNI Syariah Semarang.

2. Lokasi Penelitian

Penelitian yang akan dilakukan oleh penulis bertempat di PT. Bank BNI

Syariah Kantor Cabang Semarang Jl. Ahmad Yani No.152 Semarang 50242.

3. Sumber Data

Sumber data merupakan faktor penting yang menjadi pertimbangan dalam

melakukan penentuan metode pengumpulan data, dalam mengadakan penelitian ini

penulis menggunakan dua jenis data berikut :

a) Data primer adalah data yang diperoleh secara langsung dari tempat

penelitian yang akan digunakan untuk analisis dan pembahasan masalah.

Dalam hal ini, data primer adalah data yang dihasilkan dari wawancara

dengan beberapa pegawai BNI Syariah Semarang.

b) Data sekunder adalah data yang diperoleh secara tidak langsung dari BNI

diteliti, sumber-sumber data atau dokumen-dokumen BNI Syariah yang

berkaitan dengan penulisan tugas akhir,dan lain-lain.

4. Teknik Pengumpulan Data

Metode yang digunakan oleh penulis untuk mengumpulkan data adalah :

a) Wawancara atau interview adalah teknik pengumpulan data dengan cara tanya

jawab langsung dengan karyawan BNI Syariah Cabang Semarang yang

berinisial N dan AP pada hari jumat 08 Agustus 2014 pukul 10.30 dan 13.00

WIB.

b) Observasi adalah merupakan teknik pengumpulan data serta memperoleh

informasi dengan melakukan pengamatan langsung di lapangan.

c) Studi Kepustakaan adalah teknik dalam memperoleh data yang dilakukan

dengan cara mempelajari buku-buku yang berkaitan dengan penelitian

penulis.

5. Teknik Analisis Data

Teknik analisis data yang peneliti gunakan dalam penelitian ini adalah

diskriptif kualitatif, yaitu prosedur penelitian yang menggunakan data diskriptif

berupa kata-kata tertulis ataupun lisan dari orang-orang yang berkaitan dengan

F. Penegasan Istilah 1. Analisa

Adalah sebuah proses menguraikan sebuah pokok masalah atas berbagai bagiannya.

Analisis juga dapat diartikan sebagai sebuah penyelidikan terhadap karangan atau

terhadap perbuatan.

2. Produk

Adalah barang atau jasa yang dapat diperjualbelikan. Dalam marketing, produk

adalah apapun yang bisa ditawarkan ke sebuah pasar dan bisa memuaskan sebuah

keinginan atau kebutuhan.

3. Tabungan

Menurut Undang-undang tentang perbankan nomor 7 tahun 1992 menjelaskan bahwa

“tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut

syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan

atau alat lainnya yang dipersamakan dengan itu.

4. iB Hasanah

Adalah produk tabungan yang di munculkan oleh PT. Bank BNI Syariah sejak awal

kantor itu berdiri.

5. Wadiah

Adalah dana pihak ketiga yang di titipkan nasabah kepada bank. Titipan dana dari

nasabah ini dapat melalui giro dan tabungan. Penggunaan wadiah dalam transaksi

pendanaan dengan alasan fleksibilitas pengambilan dana atau faktor keamanan

6. Mudharabah

Adalah prinsip kerjasama antara nasabah dan bank dimana pemilik dana (nasabah)

dan pengelola dana (bank) melakukan usaha bersama. Dalam mudharabah pemilik

dana tidak boleh mencampuri pengelolaan operasional bersama (Nabhan, 2008:46).

G. Sistematika Penulisan

Untuk mengetahui gambaran tentang isi dan untuk mempermudah pembaca

untuk memahami sistematika penulisan ini, berikut penulis sampaikan penjelasannya:

BAB I PENDAHULUAN

Bab ini berisi tema, judul, latar belakang masalah, rumusan masalah,tujuan dan

kegunaan, penelitian terdahulu, metode penulisan, sistematika penulisan yang disusun

secara sistematis menyangkut tema Produk Tabungan iB Hasanah.

BAB II LANDASAN TEORI

Bab ini berisi tentang dasar hukum dan dalil bank syariah, pengertian bank syariah,

produk-produk penghimpunan dana, dalil tentang akad wadiah, pengertian wadiah,

teori tentang wadiah, dalil tentang akad mudharabah, pengertian mudharabah, teori

tentang simpanan mudharabah, bagi hasil, perbedaan bagi hasil dengan bunga, teori

tentang pemasaran, fungsi dan tujuan pemasaran.

BAB III LAPORAN OBJEK

Bab ini berisi tentang gambaran umum dan sejarah berdirinya BNI Syariah, visi dan

misi, struktur organisasi dan struktur kepengurusan, produk- produk Bank BNI

BAB IV ANALISIS DATA

Bab ini berisi tentang analisis Produk Tabungan iB Hasanah yang berada di Bank

BNI Syariah, yang meliputi analisis perkembangan produk iB Hasanah dari tahun ke

tahun, analisis strategi pemasaran sertamengetahui keunggulan dari produk tabungan

iB Hasanah.

BAB V PENUTUP

BAB II

LANDASAN TEORI

A.

Pengertian BankBerdasarkan Undang-undang No.7 tahun 1992 menjelaskan bahwa “Bank

adalah badan usaha yang menghipun dana masyarakat dalam bentuk simapanan dan

menyalurkan kepada masyarakat dalam bentuk kredit atau dalam bentuk lainnya

dalam rangka meningkatkan taraf hidup rakyat banyak.

Segala kegiatan usaha yang dilakukan oleh bank akan selalu berkaitan

dengan komoditas, diantaranya adalah: (Muhammad,2000)

1. Memindahkan uang

2. Menerima dan membayarkan kembali uang tersebut ke rekening koran

3. Mendiskonto surat wesel, surat order maupun surat berharga lainnya

4. Membeli dan menjual surat-surat berharga

5. Membeli dan menjual cek, surat wesel serta kertas dagang

6. Membeli jaminan bank

B. Pengertian Bank Syariah

Bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan

kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang

beroperasi sesuai dengan prinsip-prinsip syariah. Oleh karena itu, usaha bank akan

selalu berkaitan dengan masalah uang. (Sudarsono, 2003:18).

Bank syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan

prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

pembayaran.

C. Dalil Tentang Dasar Bank Syariah

Dalam al-quran suratAl Baqarah ayat 275 dan Ar rum ayat 39 telah dijelaskan

tentang dasar hukum perbankan syariah:

Artinya: “Orang-orang yang memakan riba tidak dapat berdiri melainkan seperti

berdirinya orang yang kemasukan setan karena gila. Yang demikian itu karena

mereka berkata bahwa jual beli sama dengan riba. Padahal Allah telah menghalalkan

jual beli dan mengharamkan riba. Barang siapa mendapat peringatan dari Tuhannya,

lalu dia berhenti, maka apa yang telah diperolehnya dahulu menjadi miliknya dan

urusannya (terserah) kepada Allah SWT. Barang siapa mengulangi, maka mereka itu

penghuni neraka, mereka kekal di dalamnya” (QS.Al Baqarah:275).

Artinya: “Dan sesuatu riba (tambahan) yang kamu berikan agar harta manusia

bertambah, maka tidak bertambah dalam pandangan Allah SWT. Dan apa yang kamu

berikan berupa zakat yang kamu maksudkan untuk memperoleh keridhaan Allah,

maka itulah orang-orang yang melipatgandakan (pahalanya)” (QS.Ar Rum:39).

D. Produk Penghimpunan Dana

Beberapa macam penghimpunan dana di bank dapat berbentuk giro, produk

tabungan dan deposito. Prinsip operasional bank syariah yang biasanya diterapkan

dalam penghimpunan dana masyarakat adalah prinsip Mudharabah dan prinsip

Wadiah.

a. Prinsip Mudharabah

Dalam mengaplikasikan prinsip mudharabahnasabah sebagai shahibul maal

(pemilik dana) dan bank sebagai mudharib (pengelola). Dana tersebut dapat

digunakan bank untuk melakukan akad lain seperti murabahah atau ijarah.

Dana tersebut dapat digunakan juga oleh bank untuk melakukan mudharabah

kedua. Hasil usaha ini akan dibagihasilkan dengan nasabah berdasarkan nisbah

yang telah disepakati sebelumnya. Dalam hal ini bank menggunakandana yang

disimpan nasabah untuk melakukan mudharabah kedua, maka bank

bertanggung jawab penuh atas kerugian yang terjadi (Karim, 2010:108).

Prinsip mudharabah dibagi menjadi dua macam, yaitu mudharabah mutlaqah

dan mudharabah muqayyadah.Mudharabah mutlaqah adalah nasabah sebagai

shahibul maal memberikan kuasa penuh kepada pihak bank sebagai mudharib

dianggap baik dan menguntungkan. Namun pihak bank bertanggung jawab

penuh dalam mengelola dana tersebut sesuai dengan prinsip syariah. Dalam

menjalankan kegiatan penghimpunan dana biasanya bank syariah menggunakan

akad mudharabah mutlaqah ini untuk pembukaan rekening tabungan dan

deposito. Sedangkan prinsipmudharabah muqayyadahadalah berupa simpanan

khusus dalam hal ini nasabah penyimpan dana menentukan syarat-syarat dan

membatasi pihak bank dalam penggunaan dana tersebut (Wibowo, 2005:41).

b. Prinsip Wadiah

Prinsip wadiah yang biasa diterapkan dalam bank syariah adalah wadiah yad

dhamanahpada produk rekening giro.Wadiah yad dhamanah berbeda dengan

wadiah yad amanah.Dalam wadiah yad amanah, bahwa harta titipan nasabah

tidak boleh dimanfaatkan oleh yang dititipi dalam hal ini adalah pihak

bank.Sementara itu, dalam hal wadiah yad dhamanah, pihak yang dititipi

(bank) bertanggung jawab atas keutuhan harta titipan tersebut sehingga

bankdiperbolehkan memanfaatkan harta titipan nasabah (Karim, 2010:107).

Dengan adanya akad wadiah yad dhamanah nasabah penyimpan dana

mendapatkan manfaat terhadap jaminan keamanan atas dana simpanan dan

beberapa fasilitas giro dan tabungan lainnya. Selain itu, pihak bank boleh

memberikan bonus terhadap nasabah penyimpan dana, akan tetapi tidak boleh

diperjanjikan di muka. Dalam mengoperasikan akad ini khusus untuk nasabah

pemilik rekening giro, bank dapat memberikan buku cek dan debit card.

tabungan sebagai bukti penyimapanan serta kartu ATM atau alat penarikan

lainnya (Widodo, 2005:40).

E. Dalil Dasar Akad Wadiah

1. Dalam Al quran surat Al Baqarah Ayat 283:

Artinya: “Dan jika kamu dalam perjalanan sedang kamu tidak mendapatkan seorang

penulis, maka hendaklah ada barang jaminan yang dipegang. Tetapi, jika sebagian

kamu mempercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan

amanatnya (utangnya) dan hendaklah dia bertaqwa kepada Allah SWT,

Tuhannya.Dan janganlah kamu menyembunyikan kesaksian, karena barang siapa

yang menyembunyikan, sungguh hatinya kotor (berdosa).Allah Maha mengetahui apa

yang kamu kerjakan” (QS. Al Baqarah:283).

2. Dan dalam surat An Nisaa’ ayat 58:

Artinya: “Sungguh Allah menyuruhmu menyampaikan amanat kepada yang berhak

menerimanya, dan apabila kamu menetapkan hukum diantara manusia hendaknya

kamu menetapkannya dengan adil. Sungguh, Allah sebaik-baik yang memberi

F. Tabungan Wadiah

Akad wadiah adalah dana pihak ketiga yang dititipkan nasabah kepada pihak

bank. Dimana titipan dana dari nasabah ini dapat melalui giro dan tabungan.

Penggunaan wadiah dalam transaksi pendanaan dengan alasan fleksibilitas

pengambilan danaatau faktor keamanan (Nabhan, 2008:38).

Tabungan wadiah merupakan titipan murni yang harus dijaga dan

dikembalikan setiap saat sesuai dengan kehendak pemiliknya. Dalam hal ini nasabah

bertindak sebagai penitip yang memberikan hak kepada Bank Syariah untuk

menggunakan atau memanfaatkan uang atau barang titipannya, sedangkan Bank

Syariah bertindak sebagai pihak yang dititipi dana atau barang yang disertai hak

untuk menggunakan atau memanfaatkan dana atau barang yang disertai hak untuk

menggunakan atau memanfaatkan dana atau barang tersebut. Sebagai

konsekueinsinya, bank bertanggung jawab terhadap keutuhan harta titipan tersebut

serta mengembalikannya kapan saja pemiliknya menghendaki.Di sisi lain, bank juga

berhak sepenuhnya atas keuntungan dari hasil penggunaan atau pemanfaatan

danaatau barang tersebut. Bank dimungkinkan memberikan bonus kepada pemilik

harta sebagai sebuah insentif selama tidak diperjanjikan dalam akad pembukaan

rekening.berkaitan dengan hal tersebut di atas, Karim (2010:347) menyatakan sebagai

berikut:

Beberapa metode yang dapat dilakukan dalam memberikan bonus

wadiahadalah sebagai berikut:

2. Bonuswadiahatas dasar saldo rata-rata harian.

3. Bonuswadiahatas dasar saldo harian.

Dalam memperhitungkan pemberian bonus wadiahtersebut, ada beberapa

hal-hal yang harus diperhatikan adalah:

1. Tarif bonus wadiah merupakan besarnya tarif yang diberikan bank sesuai

ketentuan.

2. Saldo terendah adalah saldo terendah dalam satu bulan.

3. Saldo rata-rata harian adalah total saldo dalam satu bulan dibagi hari bagi

hasil sebenarnya menurut bulan kalender. Misalnya, bulan Januari 31 hari,

bulan Februari 28/29 hari, dengan catatan satu tahun 365 hari.

4. Hari efektif adalah hari kalender tidak termasuk hari tanggal pembukaan

atau tanggal penutupan, tapi termasuk hari tanggal tutup buku.

5. Dana tabungan yang mengendap kurang dari satu bulan karena rekening

baru dibuka awal bulan atau ditutup tidak pada akhir bulan tidak

mendapatkan bonus wadiah, kecuali apabila perhitungan bonus wadiahnya

atas dasar saldo harian.

G. Dalil Dasar Akad Mudharabah

Dalil rujukan dasar akad mudharabah terdapat pada Firman Allah dalam Al

Quran:

Artinya: “Sesungguhnya Tuhanmu mengetahui bahwasanya kamu berdiri

(sembahyang) kurang dari dua pertiga malam, atau seperdua malam atau sepertiganya

dan (demikian pula) segolongan dari orang-orang yang bersama kamu. dan Allah

menetapkan ukuran malam dan siang. Allah mengetahui bahwa kamu sekali-kali

tidak dapat menentukan batas-batas waktu-waktu itu, Maka dia memberi keringanan

kepadamu, Karena itu Bacalah apa yang mudah (bagimu) dari Al Quran. dia

mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang-orang

yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang

lain lagi berperang di jalan Allah, Maka Bacalah apa yang mudah (bagimu) dari Al

Quran dan Dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman

kepada Allah pinjaman yang baik. dan kebaikan apa saja yang kamu perbuat untuk

dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai balasan yang

paling baik dan yang paling besar pahalanya. dan mohonlah ampunan kepada Allah;

Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang” (QS. Al

Muzammil:20).

Artinya: “Tidak ada dosa bagimu untuk mencari karunia (rezki hasil perniagaan) dari

Tuhanmu. Maka apabila kamu Telah bertolak dari 'Arafat, berdzikirlah kepada Allah

di Masy'arilharam (bukit Quzah di Muzdalifah) dan berdzikirlah (dengan menyebut)

Allah sebagaimana yang ditunjukkan-Nya kepadamu; dan Sesungguhnya kamu

sebelum itu benar-benar termasuk orang-orang yang sesat” (QS. Al Baqarah:198).

H. Tabungan Mudharabah

Akad mudharabahadalah prinsip kerjasama antara nasabah dan bank dimana

pemilik dana (nasabah) dan pengelola dana (bank) melakukan usaha bersama. Dalam

mudharabahpemilik dana tidak boleh mencampuri pengelolaan operasional bersama

(Nabhan, 2008:46).

Dari hasil pengelolaan dana akad mudharabah, maka Bank Syariah akan

membagihasilkan kepada pemilik dana sesuai dengan nisbah yang telah disepakati

dalam awal akad pembukaan rekening. Bank bertanggung jawab sepenuhnya jika ada

kerugian yang timbul karena salah urus.Dalam mengelola harta mudharabah, bank

menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang

menjadi haknya.Di samping itu, bank tidak diperkenankan mengurangi nisbah

keuntungan nasabah penabung tanpa persetujuan yang bersangkutan.Perhitungan bagi

dihitung di tiap akhir bulan dan di buku awal bulan berikutnya. Dalam hal

pembayaran bagi hasil, Bank Syariah menggunakan metodeend of month, yaitu :

a. Pembayaran bagi hasil tabunganmudharabah dilakukan secara bulanan, yaitu

pada tanggal tutup buku setiap bulan.

b. Bagi hasil bulan pertama dihitung secara proporsional hari efektif termasuk

tanggal tutup buku, tapi tidak termasuk tanggal pembukaan tabungan.

c. Bagi hasil bulan terakhir dihitung secara proporsional hari efektif. Tingkat

bagi hasil yang dibayarkan adalah tingkat bagi hasil tutup buku bulan terakhir.

d. Jumlah hari sebulan adalah jumlah hari kalender bulan yang bersangkutan (28

hari, 29 hari, 30 hari, 31 hari).

e. Bagi hasil bulanan yang diterima nasabah dapat diafiliasikan ke rekening

lainnya sesuai permintaan nasabah (Karim, 2010:348).

I. Fatwa MUI Tentang Tabungan

Fatwa Dewan Syariah Nasional No: 02/DSN-MUI/VI/2000 tentang Tabungan

Menimbang, Mengingat, Memperhatikan: Memutuskan, menetapkan: Fatwa Tentang

Tabungan:

1. Tabungan ada dua jenis:

a. Tabungan yang tidak dibenarkan secara syariah, adalah tabungan yang

berdasarkan perhitungan bunga.

b. Tabungan yang dibenarkan secara syariah, adalah tabungan yang berdasarkan

prinsipmudharabahdanwadi’ah.

d. Dalam transaksi ini nasabah sebagai pemilik dana (shahibul maal) dan bank

sebagai pengelola dana (mudharib).

e. Sebagai mudharib, bank dapat melakukan berbagai macam usaha untuk

mengembangkan dana tersebut, termasuk melakukan akad mudharabah

dengan pihak lain.

f. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan

piutang.

g. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan

dalam akad pembukaan rekening.

h. Bank sebagai mudharib menutup biaya operasional tabungan dengan

menggunakan nisbah keuntungan yang menjadi haknya.

i. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah tanpa

persetujuan pihak yang bersangkutan.

2. Ketentuan Umum Tabungan berdasarkan akad Wadiah:

a. Bersifat simpanan.

b. Simpanan bisa diambil kapan saja (on call) atau berdasarkan kesepakatan.

c. Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian yang

bersifat sukarela dari pihak bank (Ali, 2008:244).

J. Pengertian Bagi Hasil

Bagi hasil adalah suatu sistem pengelolaan dana dalam perekonomian islam

yakni pembagian hasil usaha antara pemilik dana (shohibul maal) dan pengelola

bahwa bagi hasil merupakan sistem pengelolaan dana yang kemudian hasil dari usaha

pengelolaan dana tersebut dibagi sesuai kesepakatan yang telah dilakukan antara

pihak bank dengan pihak nasabah penyimpan dana. Dalam pelaksanaan kegiatan

usahanya bank syariah tidak memakai sistem bunga.Berikut beberapa hal yang

membedakan antara sistem bunga dan sistem bagi hasil.

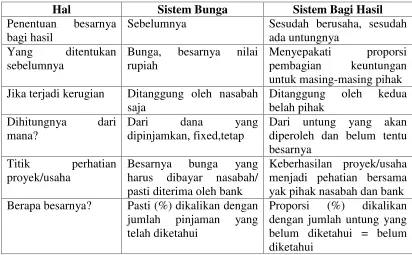

Tabel 2.1

Perbedaan Sistem Bunga Dan Sistem Bagi Hasil

Hal Sistem Bunga Sistem Bagi Hasil

Penentuan besarnya Jika terjadi kerugian Ditanggung oleh nasabah

saja diperoleh dan belum tentu besarnya Berapa besarnya? Pasti (%) dikalikan dengan

jumlah pinjaman yang telah diketahui

Proporsi (%) dikalikan dengan jumlah untung yang belum diketahui = belum diketahui

(M. Syafi’i Antonio,Bank Syariah dari Teori ke Praktik, Jakarta: Gema Insani Press,

K. Pemasaran

1. Pengertian Pemasaran

Terdapat beberapa definisi mengenai pemasaran diantaranya:

a. Pemasaran adalah suatu kegiatan bisnis yang dirancang untukmerencanakan,

menentukan suatu harga, mempromosikan produk dan mendistribusikan

barang yang dapat memuaskan keinginan konsumen dan dapat memenuhi

kebutuhannya, agar dapat mencapai sasaran dan tujuan perusahaan.

b. Philip Kotler (1995) menyatakan bahwa pemasaran adalah suatu proses

sosial dan manajerial yang membuat individu atau kelompok dapat

memperoleh apa yang mereka butuhkan melalui pertukaran timbale balik

produk dan nilai dengan orang lain.

2. Fungsi Pemasaran

Dalam hal ini, Payne (2000:28) menyatakan bahwa fungsi

pemasarandianggap terdiri dari tiga komponen yaitu bauran pemasaran,

kekuatan pasar dan proses penyelarasan:

a. Bauran pemasaran

Konsep tentang bauran pemasaran merupakan alat yang perlu

dikembangkanbagi para pemasar.Konsep tersebut terdiri dari beberapa

macam unsur pemasaran yang menjadi pertimbangan agar dapat berhasil

dalam menjalankan strategi dan positioning pemasaran pada pasar-pasar

perusahaan.Disiplin pemikiran dan individual yang bervariasi dapat

para pemasar telah memikirkan empat komponen dasar dalam bauran

pemasaran yang biasa disebut dengan 4P diantaranya produk,place(tempat),

price(harga) dan promosi.

1. Produk

Produk merupakan pusat dari kegiatan pemasaran, karena produk

merupakan hasil usaha dari suatu perusahaan, yang dapat ditawarkan di

pasar untuk memenuhi kebutuhan dan kepuasan konsumen. Produk juga

merupakan alat dari suatu perusahaan agar peusahaan tersebut dapat

mencapai tujuan.Setiap produk harus mempunyai keunggulan dari

masing-masing produk itu sendiri, mulai dari kualitas, desain, kemasan, bentuk,

garansi dan rasa agar dapat menarik minat masyarakat untuk membeli

produk tersebut.

Menurut Simorangkir (1992:85), produk perbankan adalah suatu

perangkat yang dibeli dan dijual oleh bank. Produk yang dimiliki bank

sangat banyak jumlahnya, hal ini dikarenakan agar bank dapat memenuhi

kebutuhan dan keinginan nasabah.

Menurut Dendawijaya (2009:67), ia menjelaskan bahwa di dunia

perbankan Indonesia, produk yang biasa dibeli oleh bank adalah:

a. Simpanan giro,

b. Deposito berjangka,

c. Sertifikat berjangka

e. Wesel,surat tagih, promes dan lainnya,

f.Setoran ongkos naik haji (ONH),

g. Traveles check,

h. Perdagangan valas atau mata uang asing dan lain-lain.

Bank juga dapat menciptakan beberapa produk untuk memenuhi

kebutuhan masyarakat atau pasar. Adapun beberapa produk perbankan yang

dijual antara lain:

a. Pembiayan perdagangan besar, menengah dan kecil

b. Pembiayaan berjangka pendek, menengah dan panjang

c. Pembiayaan untuk industri, pertanian, perkapalan dan sektor lainnya

d. Pembiayaan untuk usaha kecil

e. Pembiayaan sindikasi

f.Perdagangan surat-surat berharga atau efek-efek dan sebagainya.

Selain itu, bank juga menjual beberapa produk yang bersifat layanan

dan jasa, diantaranya adalah:

a. Mengirim uang atau transfer dalam negeri ataupun luar negeri

b. Inkaso atau penagihan

c. Loket penyimpanan barang berharga

d. Layanan ATM.

2. Harga (Price)

Harga merupakan salah satu bagian yang penting dalam pemasaran,

bisnis. Keputusan penetapan harga sangat signifikan dalam menentukan nilai

bagi pelanggan.Penetapan harga juga memberikan dampak kepada seluruh

bagian pemasaran seperti pemasok, distributor, pelanggan.Keputusan

mengenai penetapan harga pada suatu produk dan jasa harus diperhitungkan

dengan beberapa ciri-ciri yang relevan, yang terpenting dalam hal ini adalah

penetapan harga harus konsisten dengan strategi pemasaran.Pada perusahaan

jasa biasanya sering menawarkan banyak jasa dengan harga khusus.Dalam

menetapkan harga suatu produk dan jasa perlu dipertimbangkan secara

matang agar perusahaan mendapatkan keuntungan dan penghasilan yang

potensial dari pelanggan. Ada beberapa tujuan dalam menetapkan harga

menurut Payne (2000:73) meliputi:

a. Kelangsungan hidup artinya dalam kondisi pasar yang

merugikan,tujuan penetapan harga mungkin mencakup tingkat

profitabilitas yang di inginkan untuk memastikan kelangsungan

hidup.

b. Maksimalisasi keuntungan yakni penetapan harga suatu produk untuk

memastikan maksimalisasi profitabilitas dalam periode tertentu.

c. Maksimalisasi penjualan artinya penetapan harga untuk membangun

pangsa pasar. Dalam hali ini melibatkan penjualan dengan merugi

d. Gengsi artinya dalam sebuah perusahaan jasa mungkin berharap

untuk menggunakan penetapan harga guna menempatkan dirinya

sendiri secara eksklusif.

e. ROI yakni tujuan-tujuan penetapan harga berdasarkan pada

pencapaian return on investment (ROI) yang diinginkan.

3. Tempat (Place)

Selain produk dan harga, tempat juga mempunyai pengaruh yang

sangat penting dalam pemasaran. Karena tempat merupakan lingkungan

dimana produk dan jasa tersebut disampaikan dan bagaimana cara

menyampaikannya. Dalam menentukan lokasi atau tempat usahakan pada

tempat yang strategis, hal ini bertujuan untuk memudahkan pelanggan atau

konsumen bekerja sama dengan pihak perusahaan. Selain itu beberapa hal

yang menjadi pertimbangan dalam memutuskan lokasi adalah mencari trend

yang berada dalam sektor kegiatan jasa, seberapa fleksibelkah jika jasa

tersebut dilakukan pada tempat tersebut, pesaing di sekitar tempat tersebut

masih jarang atau bahkan belum ada.

Seiring dengan berkembangnya teknologi khususnya komputer dan

komunikasi, banyak metode pemasaran yang diperkenalkan oleh bank

dengan menggunakan fasilitas teknologi tersebut.Dengan adanya hal tersebut

bank juga dapat lebih meningkatkan pelayanan terhadap kepuasan

nasabah.Misalnya, dengan mendirikan layanan ATM di daerah yang masih

4. Promosi

Promosi merupakan alat yang dapat digunakan organisasi jasa untuk

berkomunikasi dengan pasar yang menjadi targetnya.Dalam bauran

komunikasi terdapat berbagai macam alat komunikasi dan promosi alternatif

yang dapat digunakan dalam suatu program komunikasi.Beberapa kunci

dalam suatu program promosi meliputi identifikasi khalayak yang menjadi

sasaran, menentukan tujuan komunikasi seperti menginformasikan kepada

khalayak tentang jasa yang ditawarkan dan membujuk pelanggan untuk

membeli jasa tersebut. Menurut Payne (2000:197) menjelaskan bahwa

alat-alat promosi dapat ditujukan kepada tiga khalayak, diantaranya:

a. Pelanggan : tawaran-tawaran yang gratis, sampel, demontrasi, kupon,

ganti rugi kontan, hadiah, jaminan. Hal-hal ini dapat menarik minat

pelanggan untuk membeli produk barang atau jasa yang ditawarkan.

b. Perantara : dengan memberikan barang-barang yang gratis, diskon,

tunjangan periklanan, kontes distribusi dan penghargaan dapat

mempertahankan para perantara dalam bekerjasama.

c. Wiraniaga : memberikan bonus, peghargaan, hadiah bagi yang

memiliki kinerja yang baik.

b. Kekuatan pasar

Kekuatan-kekuatan pasar terdiri dari peluang dan ancaman dimana

menjelaskan bahwa kekuatan-kekuatan pasar terdiri dari beberapa bidang yang

perlu dipertimbangkan, diantaranya:

1. Pelanggan

Perilaku pelanggan dalam hal ketertarikan untuk membeli, kebiasaan

membeli, lingkungan, ukuran pasar.

2. Perilaku industri

Terdiri dari motivasi, struktur, praktik dan sikap para pengecer,

perantara dan para anggota pemasok lainnya.

3. Pesaing

Cara berposisi dan berperilaku sebuah perusahaan dipengaruhi oleh

struktur industri dan sifat berkompetisi.

4. Pemerintah dan perundang-undangan.

Dalam hal ini pemerintah dan perundang-undangan berperan penting

terhadap pengawasan pemasaran yang menghubungkan pada kegiatan

pemasaran lainnya.

c. Proses penyelarasan

Sebuah proses strategik dan manajerial yang digunakan untuk

memastikan bahwa bauran pemasaran dan kebijakan-kebijakan internal baik

bagi kekuatan pasar.

3. Tujuan Pemasaran

a. Memaksimumkan konsumsi atau memudahkan dan merangsang

konsumsi, agar dapat menarik minat masyarakat untuk membeli produk

bank meskipun telah ditawarkan secara berulang-ulang.

b. Memaksimumkan kepuasan nasabah melalui pelayanan yang di

inginkan nasabah.

c. Memaksimumkan mutu hidup dengan memberikan kemudahan nasabah

dalam bertransaksi.

d. Memaksimumkan ragam pilihan produk yang dibutuhkan para nasabah,

sehingga nasabah dapat memilih produk yang sesuai dengan

BAB III LAPORAN OBJEK A. Gambaran Umum

1. Sejarah Berdirinya PT. Bank BNI Syariah

Krisis moneter yang terjadi pada tahun 1997 mampu membuktikan

ketangguhan sistem perbankan syariah.Prinsip perbankan syariah yang mempunyai 3

(tiga) pilar yakni adil, transparan dan mashlahat mampu menjawab kebutuhan

masyarakat sesuai dengan prinsip syariah.Pada tahun 1999 PT. Bank BNI telah

membentuk Tim Proyek Cabang Syariah yang bertujuan untuk mempersiapkan

pengelolaan bisnis perbankan syariah BNI yang resmi beroperasi pada tanggal 29

April 2000 sebagai Unit Usaha Syariah (UUS). Pada awal didirikannya Unit Usaha

Syariah (UUS) BNI terdiri dari 5 (lima) kantor cabang yang berada diberbagai

wilayah diantaranya adalah Yogyakarta, Malang, Pekalongan, Jepara dan

Banjarmasin. Di tahun 2002 PT. Bank BNI Syariah telah menghasilkan laba dan pada

tahun 2003 dilakukan penyusunan corporate plan termasuk rencana independensi

BNI Syariah untuk tahun 2009-2010.

Pada tahun 2005 proses independensi BNI Syariah diperkuat dengan

kebijakan otonomi khusus yang telah diberikan BNI Konvensional kepada Unit

Usaha Syariah BNI. Tahun 2009 BNI membentuk Tim Implementasi Pembentukan

Bank Umum Syariah, kemudian pada tanggal 19 Juni 2010 Bank BNI Syariah resmi

beroperasi sebagai Bank Umum Syariah (BUS), karena komitmen pemerintah

produk-produk dan layanan perbankan syariah juga meningkat. Seiring berjalannya

waktu Bank BNI Syariah terus berkembang pada tahun 2010 BNI Syariah

mempunyai 27 kantor cabang dan 31 kantor cabang pembantu. Bank BNI Syariah

semakin menunjukkan eksistensinya terbukti pada September 2013 telah membuka

beberapa cabang dan layanan menjadi 64 kantor cabang, 161 kantor cabang

pembantu, 17 kantor kas, 22 mobil layanan, 16 payment point, layanan ATM dan

layanan BNI Call selama 24 jam sertainternet banking.

Dengan melihat perkembangan Unit Usaha Syariah (UUS) BNI yang semakin

pesat maka PT. Bank BNI (Persero) Tbk. melakukan pemisahan dengan beberapa

tahapan sesuai dengan peraturan undang-undang yang berlaku termasuk ketentuan

Bank Indonesia. Bank Indonesia memberikan persetujuan prinsip untuk mendirikan

BNI Syariah, dengan surat No. 12/2/DPG/DPbS tanggal 08 Februari 2010 dengan

perihal Izin Prinsip Pendirian PT. Bank BNI Syariah. Pada tanggal 22 Maret 2010

telah ditandatangani Akta No. 159 yakni Akta Pemisahan Unit Usaha Syariah PT.

Bank Negara Indonesia (Persero) Tbk ke dalam PT. Bank BNI Syariah dan Akta No.

160 yakni Akta Pendirian PT. Bank BNI Syariah, yang dibuat di hadapan Notaris

Aulia Taufani sebagai pengganti dari Notaris Sutjipto di Jakarta. Kemudian Akta

Pendirian tersebut telah mendapatkan pengesahan dari Menteri Hukum dan Hak

Asasi Manusia Republik Indonesia dengan No.AHU-15574.AH.01.01, tertanggal 25

Maret 2010.

Bank Indonesia telah menerbitkan Izin Usaha pada tanggal 21 Mei 2010,

Pemberian Izin Usaha PT. Bank BNI Syariah dan pada tanggal 19 Juni 2010 BNI

Syariah mulai efektif beroperasi.

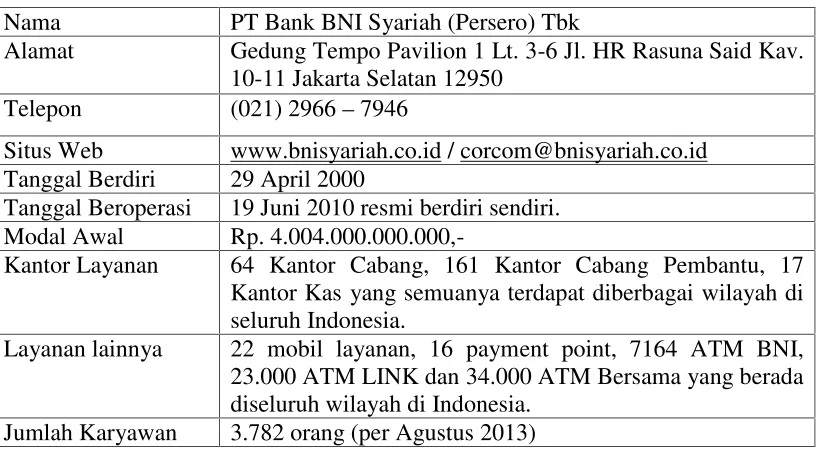

2. Profil PT. Bank BNI Syariah

Table 3.1

Profil Perusahaan

Nama PT Bank BNI Syariah (Persero) Tbk

Alamat Gedung Tempo Pavilion 1 Lt. 3-6 Jl. HR Rasuna Said Kav. 10-11 Jakarta Selatan 12950

Telepon (021) 2966–7946

Situs Web www.bnisyariah.co.id / [email protected] Tanggal Berdiri 29 April 2000

Tanggal Beroperasi 19 Juni 2010 resmi berdiri sendiri. Modal Awal Rp.

4.004.000.000.000,-Kantor Layanan 64 Kantor Cabang, 161 Kantor Cabang Pembantu, 17 Kantor Kas yang semuanya terdapat diberbagai wilayah di seluruh Indonesia.

Layanan lainnya 22 mobil layanan, 16 payment point, 7164 ATM BNI, 23.000 ATM LINK dan 34.000 ATM Bersama yang berada diseluruh wilayah di Indonesia.

Jumlah Karyawan 3.782 orang (per Agustus 2013)

3. Visi dan Misi PT. Bank BNI Syariah Visi :

Menjadi Bank Syariah Pilihan Masyarakat Yang Unggul Dalam Layanan dan

Kinerja

Misi :

1. Memberikan kontribusi positif kepada masyarakat dan peduli pada

2. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan

syariah.

3. Memberikan nilai investasi yang optimal bagi investor.

4. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi bagi pegawai sebagai perwujudan ibadah.

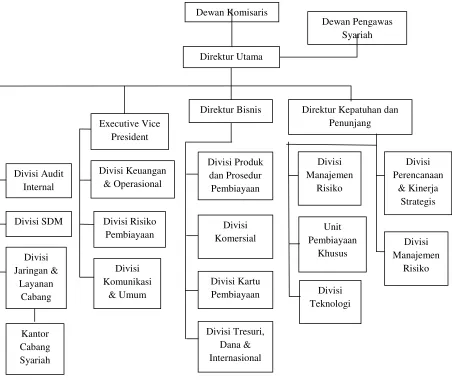

4. Struktur Organisasi

Berdasarkan Surat Persetujuan Dewan Komisaris No.KOM/01 tanggal 13

Agustus 2010 dan Surat Keputusan Direksi No. KP/DIR/26/R tanggal 25 Agustus

2010, maka struktur organisasi PT. Bank BNI Syariah (Persero) Tbk adalah sebagai

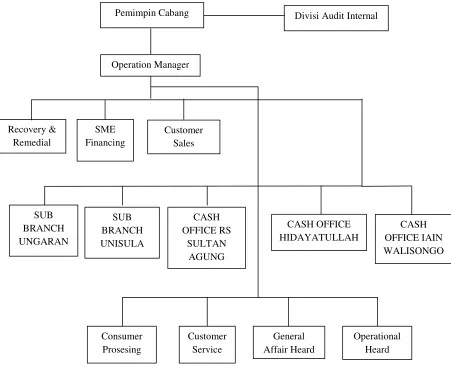

5. Struktur Kepengurusan PT. Bank BNI Syariah Kantor Cabang Semarang

Gambar 3.2

B. Produk-Produk Bank BNI Syariah

Dalam menjalankan kegiatan usaha PT. Bank BNI Syariah telah menyediakan

banyak produk yang menjawab sesuai kebutuhan nasabah. Mulai dari produk

pendanaan, produk pembiayaan serta produk jasa dan layanan sebagai berikut:

1. Produk Pendanaan

a. Tabungan iB Baitullah Hasanah

Adalah tabungan dengan akad mudharabah dan wadiah yang digunakan

sebagai sarana untuk mengetahui kepastian mendapatkan porsi berangkat naik

Haji dan merencanakan Umroh sesuai dengan keinginan nasabah dalam mata

uang Rupiah dan USD.

b. Tabungan iB Hasanah

Adalah tabungan dengan akad mudharabah atau wadiah yang memberikan

berbagai fasilitas serta kemudahan kepada Nasabah Perorangan ataupun Non

Perorangan dalam mata uang rupiah.

c. Tabungan iB Prima Hasanah

Adalah tabungan dengan akad mudharabahyang memberikan berbagai

fasilitas dan kemudahan bagi nasabah secara perorangan dalam mata uang

rupiah dan bagi hasil yang kompetetif.

d. Tabungan iB Tapenas Hasanah

Adalah tabungan berjangka waktu dengan akad mudharabah yang berguna

untuk perencanaan masa depan yang dikelola dengan prinsip syariah dengan

depan seperti, rencana liburan, ibadah umrah, pendidikan ataupun rencana

masa depan lainnya.

e. Tabungan iB Bisnis Hasanah

Adalah tabungan dengan akadmudharabahyang dilengkapi dengan detil

mutasi debit dan kredit pada buku tabungan dan bagi hasil yang lebih

kompetetif bagi nasabah perorangan maupun non perorangan dalam mata

uang rupiah.

f. TabunganKu iB

Adalah produk simpanan dari Bank Indonesia yang dikelola sesuai dengan

prinsip syariah dengan akad wadiah dalam mata uang rupiah untuk

meningkatkan kesadaran masyarakat untuk menabung.

g. Giro iB Hasanah

Adalah titipan dana dari pihak ketiga yang dikelola sesuai dengan prinsip

syariah berdasarkan akad wadiah yang penarikannya dapat dilakukan setiap

saat dengan menggunakan Cek, Bilyet Giro, sarana perintah pembayaran

lainnya atau dengan pemindahbukuan.

h. Deposito iB Hasanah

Adalah investasi berjangka yang dikelola sesuai prinsip syariah yang

ditujukan bagi nasabah perorangan dan perusahaan, dengan menggunakan

2. Produk - produk Pembiayaan a. Griya iB Hasanah

Adalah fasilitas pembiayaan komsumtif yang diberikan kepada anggota

masyarakat untuk membeli, membangun, merenovasi rumah termasuk (ruko,

rusun, rukan, apartemen dan sejenisnya) dan membeli tanah kavling serta

rumah indent yang besarnya disesuaikan dengan kemampuan membayar

angsuran masing-masing calon nasabah.

b. iB Hasanah Card

Adalah merupakan kartu pembiayaan yang berfungsi sebagai kartu kredit

berdasarkan prinsip syariah, yaitu dengan sistem perhitungan biaya yang

bersifat tetap, adil, transparan dan kompetetif tanpa bunga.

c. Talangan Haji iB Hasanah

Adalah fasilitas pembiayaan konsumtif yang ditujukan kepada nasabah untuh

memenuhi kebutuhan biaya setoran awal Biaya Penyelenggaraan Ibadah Haji

(BPIH) yang telah ditentukan oleh Kementrian Agama, untuk mendapatkan

nomor seat porsi haji yang dilaksanakan dengan akad ijarah.

d. Rahn Emas iB Hasanah

Adalah merupakan fasilitas pembiayaan yang diberikan kepada nasabah untuk

mempermudah membeli emas logam mulia dalam bentuk batangan yang

e. Multijasa iB Hasanah

Adalah bentuk fasilitas pembiayaan konsumtif yang diberikan kepada

masyarakat utuk kebutuhan jasa dengan agunan berupafixed assetatau berupa

kendaraan bermotor selama jasa yang dimaksud tidak bertentangan dengan

undang-undang atau hukum yang berlaku dan tidak termasuk kategori yang

diharamkan Syariah Islam.

f. Multiguna iB Hasanah

Adalah fasilitas pembiayaan yang diberikan kepada anggota masyarakat untuk

membeli barang kebutuhan konsumtif dengan agunan berupa barang yang

dibiayai apabila barang tersebut berupa material dan atau fixed asset yang

ditujukan untuk kalangan professional dan pegawai aktif yang memiliki

sumber pembayaran kembali dari pendapatan tetap dan tidak bertentangan

dengan undang-undang atau hukum yang berlaku serta tidak termasuk

kategori yang diharamkan Syariah Islam.

g. Flexi iB Hasanah

Adalah pembiayaan kerjasama dengan perusahaan atau lembaga atau institusi

dalam rangka pembiayaan kepada pegawainya.Dalam hal kerjasama ini

perusahaan melakukan pendebetan gaji untuk kepentingan angsuran

h. CCF iB Hasanah

Adalah fasilitas pembiayaan yang dijamin dengan cash, yaitu dapat dijamin

dengan simpanan dalam bentuk deposito, giro dan beberapa produk tabungan

yang telah diterbitkan oleh PT. Bank BNI Syariah.

i. Wirausaha iB Hasanah

Adalah fasilitas pembiayaan produktif yang ditujukan untuk memenuhi

kebutuhan pembiayaan usaha-usaha dalam hal modal kerja dan investasi yang

tidak bertentangan dengan syariah dan ketentuan undang-undang yang

berlaku.

j. Tunas iB Hasanah

Adalah pembiayan berupa modal kerja atau investasi yang diberikan untuk

usaha produktif yang feasible tetapi belum benkable sesuai dengan prinsip

dalam rangka mendukung pelaksanaan Instruksi Presiden Nomor 6 Tahun

2007.

k. Linkage Program iB Hasanah

Adalah berupa pembiayaan kerjasama dimana pihak BNI Syariah sebagai

pemilik dana menyalurkan pembiayaan dengan pola lembaga executing

kepada Lembaga Keuangan Syariah (LKS), (BMT, BPRS, KJKS dan

lain-lain) untuk diteruskan ke end user yakni pengusaha mikro, pengusaha kecil

dan pengusaha menengah syariah. Kerjasama dengan LKS dapat dilakukan

l. Kopkar/Kopeg iB Hasanah

Adalah fasilitas pembiayaan kerjasama untuk usaha produktif dengan

menggunakan akad mudharabah dimana Bank BNI Syariah sebagai pemilik

dana menyalurkan pembiayaan dengan pola executing kepada Koperasi

Karyawan (Kopkar) dan Koperasi Pegawai (Kopeg) untuk disalurkan sesuai

dengan prinsip syariah keend useratau pegawai.

m. Usaha Kecil iB Hasanah

Adalah fasilitas pembiayaan yang digunakan untuk tujuan produktif seperti

modal kerja atau investasi kepada pengusaha kecil sesuai dengan

prinsip-prinsip pembiayaan syariah.

n. Usaha Besar iB Hasanah

Adalah pembiayaan syariah yang digunakan untuk tujuan produktif (modal

kerja ataupun investasi) kepada pengusaha yang berbadan hukum yang berada

pada skala menengah dan besar dalam mata uang rupiah atau valas.

o. Valas iB Hasanah

Adalah fasilitas pembiayaan yang diberikan unit operasional dalam negeri

kepada nasabah pembiayaan dalam negeri dalam bentuk mata uang valuta

asing.

p. Dealer iB Hasanah

Adalah pola kerjasama dealer yang dilatarbelakangi oleh adanya potensi

pembiayaan kendaraan bermotor secara kolektif yang melibatkan end user

cukup besar dalam hal penyaluran, pamantauan atau penyelesaian

pembiayaan.

q. Sindikasi iB Hasanah

Adalah pembiayaan yang diberikan oleh dua atau lebih Lembaga Keuangan

untuk membiayai suatu proyek atau usaha dengan syarat-syarat dan ketentuan

yang sama, menggunakan dokumen yang sama dan diadministrasikan oleh

Agen yang sama pula.

r. Multifinance iB Hasanah

Pembiayaan kepada Multifinance adalah penyaluran pembiayaan langsung

dengan pola executing, kepada Multifinance untuk usahanya dibidang

perusahaan pembiayaan sesuai dengan prinsip syariah.

s. OTO iB Hasanah

Adalah fasilitas pembiayaan konsumstif murabahah yang diberikan kepada

anggota masyarakat untuk pembelian kendaraan bermotor dengan agunan

kendaraan bermotor yang dibiayai oleh pembiayaan ini.

t. Ekspor iB Hasanah

Adalah fasilitas pembiayaan yang diberikan kepada ekspotir (pengusaha

ekspor), baik dalam mata uang rupiah ataupun valuta asing untuk keperluan

modal kerja dalam rangka pengadaan barang-barang yang akan diekspor

sebelum barang tersebut dikapalkan, atau keperluan pembiayaan proyek