1 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

Youdhi Prayogo, S.E.,M.EI Rikhana Tuzzulfa

Fakultas Ekonomi dan Bisnis Islam

Universitas Islam Negeri Sulthan Thaha Saifuddin Jambi

Abstrak

This thesis aims to determine the effect of the tax administration system and tax sanctions on individual taxpayer compliance in the Jambi Primany Tax Service Office. This thesis uses descriptive quantitative method using multiple regression analysis partially or simultaneously to connect the Tax Administration System (X1), Tax Sanction (X2), with taxpayer compliance (Y), the results of this research are obtained as follows : simultaneously (F test) shows that the tax administration system (X1) and tax sanctions simultaneously (together) affect or significantly affect individual taxpayer compliance. Whereas, partially (T test) the tax administration system (X1), and tax sanctions (X2) both have a significant effect on personal taxpayer compliance (Y) Keywords : tax administration system, tax sanctions, taxpayer compliance

Latar Belakang

Pajak adalah salah satu sumber penerimaan negara. Banyak negara,

termasuk Indonesia, mengandalkan

penerimaan pajak sebagai sumber

penerimaan negara yang utama.

Pengeluaran negara untuk kegiatan pemerintahan dan pembangunan dibiayai oleh penerimaan negara yang bersumber dari pajak. Pajak dipungut oleh negara

baik pemerintah pusat maupun

pemerintah daerah berdasarkan undang-undang. Dalam melakukan pengumutan pajak, dibutuhkan suatu sistem agar pengeumutan dapat efisien dan efektif.

Di Indonesia, dominasi pajak sebagai pos penerimaan dalam negeri telah terlihat sejak awal berdirinya Republik

ini. Bersumber pada data APBN dari tahun ke tahun yang secara rutin

dipublikasikan oleh Departemen

Keuangan, diperoleh informasi bahwa sejak Repelita I (kurun waktu 1969-1974) penerimaan dari sektor perpajakan telah memberikan sekongan yang cukup signifikan, yaitu di atas 50% dari total penerimaan dalam negeri. Memang ada periode ketika sektor perpajakan yang hanya mampu menyumbang hingga 20% saja (Repelita III, kurun waktu 1979-1984),’ namun tahun demi tahun berikutnya pajak kembali naik podium menjadi primadona penggalangan dana

untuk membiayai penyelenggaraan

pemerintah. Pada tahun 2007 Direktorat

Jenderal Pajak (Ditjen pajak)

2 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

APBN yang bersumber dari sektor pajak sekitar 70% dan diharapkan setelah

reformasi birokrasi berlangsung,

penerimaan pajak dapat memberikan kontribusi pada penerimaan APBN hingga

mendekati 100%. Tambahhan

informasi, tahun 2007 Ditjen Pajak akhirnya hanya mampu memenuhi 98,5% dari target yang ditetapkan oleh pemerintah atau dengan nilai uang diatas

Rp400 triliun (Editorial Media

Indonesia, Nomor 9893/ Tahun XXXIX, 18 Februari 2008).

Secara luas, pajak dapat

dijadikan instrumen kebijakan untuk mempengaruhi produksi masyarakat, kesempatan kerja, dan inflasi. Kebijakan

pajak seharusnya bukan sekedar

menentukan apa yang akan dijadikan sebagai dasar pengenaan pajak, siapa yang dikenakan pajak- siapa yang dikecualikan, apa yang akan dijadikan objek pajak- apa saja yang dikecualikan, bagaimana menentukan besarnya pajak

yang terutang, serta bagaimana

menentukan prosedur pelaksanaan

kewajiban pajak terutang. Lebih dari itu,

kebijakan pajak mempresentasikan

komitmen pemerintah untuk

mensejahterakan masyarakatnya,

mendorong perkembangan dunia usaha,

dan pencapaian program-program

pemerintah lainnya.

Kebijakan perpajakan yang

secara formal dirumuskan dalam

undang-undang dan peraturan-peraturan pelaksanaan adalah representasi grand

design atau blue print pembangunan manusia, ekonomi suatu pemerintahan, dan legislator. Sebagai contoh, program

pemerintah untuk menyejahteraka

kehidupan. Bangsa, hanyalah retoika belaka jika beban pajak (antara lain direpresentasikan oleh tarif pajak) yang dikenakan terhadap lower income class terlalu tinggi . pertumbuhan ekonomi pun akan sulit dicapai, jika ketentuan

perpajakan yang berlaku justru

menyebabkan cast of taxation yang sangat tinggi.

Suatu kebijakan pada akhirnya

hanya dapat tetrealisasi jika

diimplementasikan. Karena itu,

administrasi merupakan kunci

keberhasilan pelaksanaan suatu

kebijakan. Dengan demikian,

administrasi perpajakan mempunyai

peran yang penting dalam rangka menunjang keberhasilan suatu kebijakan perpajakan yang telah diambil.

Pengertian administrasi

perpajakan menurut De Leon adalah seperangkat cara dan prosedur dari perhitungan (assessing), pemungutan (collection) atau penagihan (enforcing) pajak terutang. Menurut Tanzi seperti dikutip Bird dan Jantscher, administrasi perpajakan memainkan suatu peranan krusial dalam menentukan berhasil tidaknya suatu sistem dan kebijakan dalam menentukan berhasil tidaknya suatu sistem dan kebijakan perpajakan yang diambil oleh suatu negara. Suatu administrasi perpajakan dikategorikan buruk jika administrasi pajak tersebut

3 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

hanya mampu mnegumpukan pajak dalam jumlah yang besar dari sektor

perpajakan yang mudah dipajaki

(misalnya dengan sistem withholding) seperti memajaki penghasilan gaji dari

karyawan namun tidak mampu

memungut pajak atas sektor-sektor lain yang potensi pajaknya besar, misalnya perusahaan bisnis atau profesional.

Sebagai suatu sistem,

administrasi pajak terdiri dari berbagai

subsistem yang paling berkaitan.

Masing-masing sub-sistem mencapai tujuan atau menyelesaikan suatu tugas tertentu. Jika ditinjau dari kenyataan yang ada, yang dimaksud dengan seperangkat unsur dalam administrasi perpajakan adalah undang-undang dan peruran pelaksanaannya, orang-orang atau para pegawai pajak, pajak, gedung, peralatan, sarana, dan prasarana, serta masyarakat Wajib Pajak.

Berdasarkan Undang-Undang

Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP 2007), wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong

pajak dan pengumut pajak yang

mempunyai hak dan kewajiban

perpajakan sesuai dengan ketentuan

peraturan perundang-undangan

perpajakan.

Pajak penghasilan PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan pekerjaan nama dan dalam bentukk apapun sehubungan

dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi. Subjek Pajak dalam negeri, sebagaimana dimaksud dalam Pasal 2 Undang-Undang Pajak Penghasilan.

Kepatuhan wajib pajak (tax compliance) dapat diidentifikasi dari

kepatuhan wajib pajak dalam

mendaftarkan diri, kepatuhan untuk

menyetorkan kembali Surat

Pemberitahuan (SPT), kepatuhan dalam perhitungan dan pembayaran pajak

terutang, dan kepatuhan dalam

pembayaran tunggakan. Kepatuhan

menjadi penting karena ketidakpatuhan secara bersamaan akan menimbulkan

upaya menghindarkan pajak, yang

mengakibatkan berkurangnya

penyetoran dana pajak ke kas negara. Pada hakekatnya kepatuhan wajib pajak

dipengaruhi oleh kondisi sistem

administrasi perpajakan yang meliputi tax service dan tax enforcement.

Perbaikan administrasi perpajakan

sendiri diharapkan dapat mendorong kepatuhan wajib pajak.

Semakin berkembangnya zaman, direktorat jendral pajak melakukan misi agar target pendapatan tercapai dengan melakukan pelayanan berbasis teknologi modern untuk kemudahan pemenuhan kewajiban perpajakan, Pemerintah mulai mengembangkan sistem online dan mengandalkan fasilitas internet sebagai inovasi untuk meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan dan melakukan modernisasi didalam sistem administrasi perpajakan

4 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

yang memiliki ciri khas khusus antara lain struktur organisasi berdasarkan fungsi, perbaikan pelayanan bagi setiap

wajib pajak melalui pembentukan

account representative dan complaint center untuk menampung keberatan

wajib pajak. Pemanfaatan teknologi

sistem administrasi juga merangkul kemajuan teknologi terbaru di antaranya melalui pengembangan Sistem Informasi

Perpajakan (SIP) yang semula

berdasarkan pendekatan fungsi menjadi Sistem Administrasi Perpajakan Terpadu (SAPT) yang dikendalikan oleh case management system dalam workflow system dengan berbagai modul otomasi kantor serta berbagai pelayanan berbasis system seperti SPT, Filing,

e-Paymen, Taxpayer’s Account,

e-Registrasion dan e-counceling. Melalui reformasi ini diharapkan mekanisme kontrol menjadi lebih efektif ditunjang oleh adanya penerapann kode etik pegawai Direktorat Jendral Pajak yang

mengatur perilaku pegawai dalam

melaksanakan tugasnya.

Sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada

orang yang melanggar peraturan.

Peraturan atau undang-undang yang merupakan rambu-rambu bagi seseorang dalam melakukan sesuatu. Pernyataan mengenai sanksi pajak pada Undang-undang Nomor 28 Tahun 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan disebutkan bahwa terdapat 2 macam sanksi.

Sanksi pajak yang pertama yaitu Sanksi Administrasi yang terdiri dari; Pertama, sanksi administrasi berupa denda. Sanksi denda adalah jenis sanksi yang paling banyak ditemukan dalam

undang-undang perpajakan. Terkait

besarnya denda dapat ditetapkan sebesar jumlah tertentu, presentase dari jumlah tertentu atau angka perkalian dari jumlah tertentu. Pada sejumlah pelanggaran, sanksi denda akan ditambah dengan

sanksi pidana. Kedua, sanksi

administrasi berupa bunga. Sanksi ini biasa dikenakan atas pelanggaran yang menyebabkan utang pajak menjadi lebih

besar. Jumlah bunga dihitung

berdasarkan presentasi tertentu dari suatu jumlah, mulai dari bunga saat itu menjadi hak/kewajiban sampai dengan saat diterima dibayarkan. Dan ketiga, sanksi administrasi berupa peningkatan jumlah pajak. Sanksi ini merupakan sanksi yang paling ditakuti oleh wajib pajak. Hal ini dikarenakan sanksi tersebut mengakibatkan jumlah pajak yang harus dibayar menjadi berlipat

ganda. Sanksi berupa peningkatan

jumlah pajak pada dasarnya dihitung dengan angka presentasi tertentu dari jumlah pajak yang tidak atau kurang dibayar.

Sanksi pajak yang kedua berupa sanksi pidana. Sanksi pidana terdiri dari; Pertama, pidana kurungan. Sanksi ini sanksi ini terjadi karena adanya tindak pidana yang dilakukan karena kelalaian. Batas maksimum hukuman kurungan

5 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

adalah satu tahun. Pekerjaan yang harus dilakukan oleh para tahanan kurungan biasanya lebih sedikit dan lebih ringan, selain dipenjara negara dalam kasus tertentu diizinkan menjalaninya di rumah

sendiri dengan pengawasan yang

berwajib, kebebasan tahanan kurungan lebih banyak pada dasarnya tidak ada

pembagian kelas-kelas dan dapat

menjadi pengganti hukuman denda. Dan Kedua, pidana penjara, sanksi ini biasa terjadi karena adanya tindak pidana yang

dilakukan dengan sengaja. Batas

maksimum penjara adalah seumur hidup, pekerjaan yang dilakukan oleh tahanan penjara biasanya lebih banyak dan lebih berat, terhukum menjalani di gedung atau di rumah penjara, kebebasan para tahunan penjara amat terbatas, dibagi atas kelas-kelas menurut kualitas dan kuantitas kejahatan dari yang tergolong berat sampai dengan yang teringan dan tidak dapat menjadi pengganti hukuman denda.

Penelitian ini merujuk pada

penelitian Lasnofa (2014) tujuan

penelitian ini adalah menganalisa

pengaruh modernisasi sistem

administrasi perpajakan pada tingkat kepatuhan pengusaha kena pajak (PKP), khususnya untuk pajak pertambangan nilai (PPN). Penelitian ini menggunakan

convenience sampling dengan 39

responden. Modernisasi sistem

administrasi meliputi empat indikator

yaitu struktur organisasi, kualitas

layanan, fasilitas dengan teknologi informasi dan kode etik. Kepatuhan

wajib pajak diukur dengan kepatuhan

untuk melakukan pendaftaran,

penghitungan dan pembayaran, serta

pelaporan dan pembayaran pajak.

Temuan ini menunjukkan bahwa

modernisasi sistem administrasi

perpajakan secara signifikan

berpengaruh terhadap kepatuhan wajib pajak. Perbedaan penelitian ini dengan penelitian yang dilakukan oleh penulis adalah objek penelitian dan variabel penelitian, dimana penulis melakukan

penelitian pada kota jambi dan

menambahkan satu variabel independen yaitu sanksi perpajakan.

Semakin tinggi tingkat penerapan sistem administrasi modern di Kantor Pelayanan Pajak (KPP) maka tingkat kepatuhan Wajib Pajak juga akan semakin meningkat (Pratiwi, 2016).

Pentingnya peran modernisasi

administrasi pajak dalam meningkatkan

kepatuhan Wajib Pajak seperti

dinyatakan oleh Ghimire (2006) bahwa prosedur pajak perlu dibuat lebih sederhana dan mudah dalam upaya peningkatan kepatuhan. Niemirowski et al. (2003) menyatakan bahwa opini pribadi berdasarkan penilaian, seperti sistem administrasi perpajakan yang adil

dan professional memengaruhi

kepatuhan dan ketidakpatuhan Wajib

Pajak. Selanjutnya Tanzi (1987)

menjelaskan bahwa administrasi pajak memainkan peranan penting dalam menentukan sistem pajak yang real atau efektif, yang berlawanan dengan sistem

6 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

Wajib Pajak sehingga dapat

meningkatkan kepatuhan.

Hasil penelitian Ngadiman dan Huslin menyatakan bahwa sanksi pajak

berpengaruh positif dan signifikan

terhadap kepatuhan wajib pajak

(Ngadiman dan Huslin, 2015). Hal itu senada dengan penelitian Muliari dan Setiawan (2010) serta Susmita dan Supadmi (2016) yang menunjukkan bahwa sanksi pajak berpengaruh positif terhadap kepatuhan pajak. Semakin berat sanksi yang diberikan maka akan

semakin merugikan wajib pajak,

sehingga sanksi pajak diduga akan berpengaruh terhadap tingkat kepatuhan formal wajib pajak. Namun Hasil penelitian dari Rahayu (2009) yang menunjukkan bahwa sistem administrasi perpajakan modern tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Tabel 1.1

Jumlah wajib pajak terdaftar di KPP Kota Jambi Tahun 2015 -

2017

Jumlah Wajib Pajak Terdaftar Tahun 2015-2017 Tahun Wajib Pajak Orang Pribadi Aktif Wajib Pajak Orang Pribadi Non aktif Wajib Pajak Orang Pribadi Terdaftar 2015 47.609 1.031 48.640 2016 51.741 1.001 52.742 2017 62.342 1.115 63.812

Sumber: Pengolahan Data dan Informasi

Dari tabel 1 diatas, menunjukkan bahwa jumlah Wajib Pajak Orang Pribadi dari Tahun 2015 sampai Tahun 2017 mengalami peningkatan sebesar 8.43%. Hal ini disebabkan pemahaman wajib pajak mengerti arti pajak itu sendiri. Berdasarkan uraian tersebut, penulis tertarik untuk meneliti lebih lanjut tentang pemanfaatan teknologi terhadap kepatuhan wajib pajak yang dituangkan dalam bentuk tulisan dan diberi judul

“Pengaruh Sistem Administrasi

Perpajakan dan Sanksi Pajak

Terhadap Kepatuhan Wajib Pajak

Orang Pribadi di Kota Jambi”.

Permasalahan

Adapun rumusan pokok masalah yang menjadi acuan bagi penulis dalam melakukan penelitian lebih lanjut adalah:

1. Bagaimana pengaruh sistem

administrasi perpajakan dan sanksi pajak berpengaruh secara uji F (simultan) erhadap kepatuhan wajib pajak orang pribadi di kota jambi ?

2. Bagaimana pengaruh sistem

administrasi perpajakan dan sanksi pajak berpengaruh secara uji T (parsial) terhadap kepatuhan wajib pajak orang pribadi di kota jambi ?

PEMBAHASAN Metode Penelitian

1. Variabel Dependen

Variabel dependen (Variabel Y) adalah variabel terikat yang merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas.

7 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

Variabel dependen dalam penelitian ini adalah kepatuhan wajib pajak orang pribadi.

2. Variabel Independen

Variabel Independen (Variabel X) adalah variabel bebas yang merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau

timbulnya variabel dependen atau

terikat. Variabel independen dalam penelitian ini yaitu Sistem Administrasi perpajakan (X1) dan sanksi pajak (X2).

3. Teknik Pengumpulan Data

a. Kuesioner

Instrumen dalam penelitian ini menggunakan kuesioner. Kuesioner adalah suatu daftar yang berisikan rangkaian pertanyaan mengenai suatu masalah atau bidang yang akan diteliti.

Untuk memperoleh data, angket

disebarkan kepada responden, terutama pada penelitian survei.

Data yang digunakan pada

kuesioner penelitian ini menggunakan skala Likert.Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang tentang fenomena sosial (Sugiyono 2012). Model skor menurut Likert, yaitu:

Bobot skor 5 = Sangat setuju Bobot skor 4 = Setuju Bobot skor 3 = Netral Bobot skor 2 = Tidak Setuju Bobot skor 1 = Sangat tidak setuju

Dalam penelitian ini, metode

pengumpulan datanya yang dipakai adalah angket (kuesioner). Angket

(kuesioner) akan ditujukan kepada Konsumen dari Online Shopee.

b. Dokumentasi

Dokumentasi adalah teknik

pengumpulan data dengan

memanfaatkan data sekunder yang telah tersedia dalam perpustakaan, dari instansi yang diteliti atau dari tempat lain yang berupa dokumen-dokumen resmi seperti grafik, arsip, peta lokasi penelitian, geografis dan demigrafis. Sementara data yang diperoleh dari sumber pustaka berupa bahan-bahan referensi/studi pustaka yang meliputi peraturan perundang-undang, peraturan teknis, buku-buku, artikel, internet, dan

sebagainya yang sesuai dengan

masalah yang dikaji.

c. Obsevasi

Observasi sebagai teknik

pengumpulan data mempunyai ciri yang spesifik bila dibandingkan dengan teknik yang lan, yaiitu wawancara dan

kuesioner. Kalau wawancara dan

suesioner selalu berkomunikasi dengan orang, maka observasi tidak terbatas pada orang, tetapi juga objek-objek alam yang lain.

Teknik pengumpulan data

dengan observasi dapat digunakan bila, penelitian berkenaan dengan perilaku manusia, proses kerja, gejala-gejala alam dan bila responden yang diamati tidak terlalu besar.

Dari segi proses pelaksanaan pengumpulan data, observasi daopat

dibedakan menjadi participant

8 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

dan participant observation, selanjutnya dari segi instrumentasi yang digunakan,

maka observasi dapat dibedakan

menjadi observasi terstruktu dan tidak terstruktur.

4. Uji Instrumen Penelitian

a. Uji Validitas

Validitas digunakan untuk

mengetahui kelayakan butir-butir dalam suatu daftar (konstruk) pertanyaan dalam mendefenisikan suatu variabel. Suatu pertanyaan pada kuisioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut. Uji ini dimaksudkan untuk mengukur sejauh mana tingkat ke validan suatu alat

pengukur yang digunakan untuk

mengukur apa yang diinginkan.

Pengambilan keputusannya bahwa setiap indikator valid apabila nilai hitung lebih besar atau sama dengan r-tabel.

Sistem Administrasi Perpajakan (X1)

Tabel 4.4

Hasil Uji Validitas Sistem Administrasi Perpajakan Item Pertanyaan r-hitung r-tabel Keterangan

1 0,477 0,1996 Valid 2 0,308 0,1996 Valid 3 0,488 0,1996 Valid 4 0,493 0,1996 Valid 5 0,408 0,1996 Valid 6 0,540 0,1996 Valid 7 0,514 0,1996 Valid

Sumber: data primer yang diolah 2018

Berdasarkan data di atas maka dapat diambil kesimpulan bahwa seluruh

item pernyataan untuk variabel

kemudahan penggunaan berstatus valid dengan hasil Rhitung> Rtabel.

Sanksi Pajak (X2)

Tabel 4.6

Hasil Uji Validitas Sanksi Pajak

Item Pertanyaan r-hitung r-tabel Keterangan

1 0,557 0,1996 Valid 2 0,337 0,1996 Valid 3 0,431 0,1996 Valid 4 0,540 0,1996 Valid 5 0,489 0,1996 Valid 6 0,420 0,1996 Valid

Sumber: data primer yang diolah 2018

Berdasarkan data di atas maka dapat diambil kesimpulan bahwa seluruh

item pernyataan untuk variabel

pengalaman berbelanja berstatus valid dengan hasil Rhitung> Rtabel.

Kepatuhan Wajib Pajak Orang

9 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

Tabel 4.8

Hasil Uji Validitas Kepatuhan Wajib Pajak Orang Pribadi

Item Pertanyaan r-hitung r-tabel Keterangan

1 0,542 0,1996 Valid 2 0,426 0,1996 Valid 3 0,445 0,1996 Valid 4 0,517 0,1996 Valid 5 0,570 0,1996 Valid 6 0,560 0,1996 Valid

Sumber: data primer yang diolah 2018

Berdasarkan data di atas maka dapat diambil kesimpulan bahwa seluruh item pernyataan untuk variabel minat beli berstatus valid dengan hasil Rhitung> Rtabel.

b. Uji Reliabilitas

Reliabilitas adalah indeks yang

menunjukkan sejauh mana suatu alat

pengukur dapat dipercaya dan

diandalkan.1Hasil uji reliabIlitas

terhadap koesioner pada masing-masing variabel penelitian dengan menggunakan bantuan IBM SPSS versi 16.0 adalah sebagai berikut:

1

Albert Kurniawan, 2014, Metode Riset Untuk Ekonomi & Bisnis, Bandung: Alfabeta, hlm. 102.

Tabel 4.9

Hasil Uji Reliabilitas Variabel

Variabel Croanch’s Alpha Standar Reliabilitas Keterangan Sistem Administrasi Pajak 0,748 0,6 Reliabel

Sanksi Pajak 0,728 0,6 Reliabel Kepatuhan Wajib

Pajak Orang Pribadi

0,767 0,6 Reliabel

Sumber: data primer yang diolah 2018

Berdasarkan data dari tabel diatas, hasil uji reliabilitas menunjukkan bahwa ketiga variabel yaitu sistem administrasi pajak, sanksi pajak dan kepatuhan wajib pajak orang pribadi mempunyai nilai cronbach’s alpha > 0,6. Dengan demikian, dapat disimpulkan bahwa semua variabel yang digunakan dalam penelitian berstatus reliabel sehingga jawaban-jawaban responden tersebut dapat digunakan untuk penelitian.

10 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

5. Asumsi Klasik

a. Normalitas

Tabel 4.10

Hasil Pengujian Uji Normalitas

Sumber: data primer yang diolah 2018

Gambar 4.10 menunjukkan bahwa titik-titik menyebar di sekitar garis diagonal dan mengikuti arah diagonal atau grafik histrogramnya. Hal ini berarti bahwa nilai residual yang dihasilkan dari regresi berdistribusi secara normal atau memenuhi asumsi klasik.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel bebas

dalam suatu model regresi linier

berganda.2

2

Albert Kurniawan, 2014, Metode Riset Untuk Ekonomi & Bisnis, Bandung: Alfabeta, hlm. 157.

Hasil uji multikolinieritas untuk masing-masing variabel dapat dilihat dalam tabel di bawah ini.

Tabel 4.11

Hasil Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

SISTEM ADMINISTRASI PERPAJAKAN ,986 1,014

SANKSI PAJAK ,986 1,014

a. Dependent Variable: KEPATUHAN WAJIB PAJAK

Sumber: data primer yang diolah 2018

Berdasarkan hasil tabel di atas bahwa

semua variabel menunjukkan nilai

Tolerance yang lebih besar dari 0,10 dan VIF yang kurang dari 10. Jadi, dapat

dinyatakan bahawa tidak ada

multikolinearitas antar variabel

independen dalam model regresi.

c. Uji Heterokedastisitas

Uji heterokedastisitas adalah untuk melihat apakah terdapat ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi

yang baik adalah tidak terjadi

heterokedastisitas. Model regresi dalam penelitian ini menggunakan metode sccater plot untuk mendeteksi ada atau tidaknya heterokedastisitas.

Hasil uji heterokedastisitas terhadap model regeresi disajikan dalam bentuk chart di bawah ini.

11 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

Gambar 4.12

Hasil Uji Heterokedastisitas

Sumber: data primer yang diolah 2018

B Gambar 4.12 menunjukkan bahwa tidak ada pola yang jelas dan titik-titik menyebar di atas dan di bawah angka 0

pada sumbu Y, sehingga dapat

dinyatakan bahwa tidak terjadi

heteroskedastisitas.

6. Teknik Analisis Data

a. Regresi Linear Berganda

Analisis regresi linier berganda adalah alat untuk meramalkan nilai pengaruh dua variabel bebas atau lebih terhadap satu variabel terikat. Analisis ini digunakan untuk membuktikan ada tidaknya hubungan fungsional atau hubungan kausal antara dua atau lebih variabel bebas.

Pada penelitian ini, analisis regresi

liner berganda digunakan untuk

mengetahui ada tidaknya pengaruh variabel sistem administrasi perpajakan

(X1) dan sanksi pajak (X2) terhadap variabel kepatuhan wajib pajak orang pribadi (Y).

Tabel 4.12

Hasil Uji Regresi Linear Berganda

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficient s T Sig. B Std. Error Beta 1 (Constant) 1,137 ,358 3,173 ,002 SISTEM ADMINISTRASI PERPAJAKAN ,221 ,105 ,205 2,098 ,039 SANKSI PAJAK ,289 ,096 ,293 3,000 ,003

a. Dependent Variable: KEPATUHAN WAJIB PAJAK

Sumber: data primer yang diolah 2018

Berdasarkan tabel diatas, persamaan regresi linier berganda dapat disusun sebagai berikut:

Y = 1,137 + 0,221(X1)+ 0,289(X2)+ ε Interpretasi:

1.Nilai kepatuhan wajib pajak orang

pribadi sebesar 1,137 jika sistem adminisrasi perpajakan dan sanksi pajak sama dengan 0.

2.Nilai kepatuhan wajib pajak orang

pribadi akan bertambah sebesar 0,221

satuan jika sistem administrasi

perpajakan sebesar 1 dengan asumsi sanksi pajak tetap.

3.Nilai kepatuhan wajib pajak orang

pribadi akan bertambah sebesar 0,289 satuan jika sebesar 1 dengan asumsi sistem administrasi perpajakan tetap.

12 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

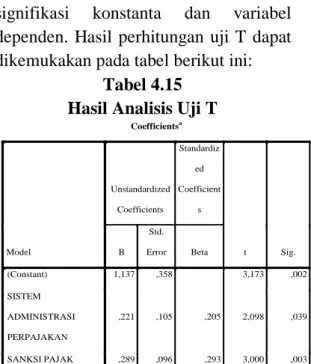

b. Uji t

Hasil uji T ini dimaksudkan untuk mengetahui pengaruh variabel secara

individu (parsial) variabel-variabel

independen (sistem administrasi

perpajakan dan sanksi pajak) terhadap variabel dependen (kepatuhan wajjib pajak orang pribadi) atau menguji

signifikasi konstanta dan variabel

dependen. Hasil perhitungan uji T dapat dikemukakan pada tabel berikut ini:

Tabel 4.15 Hasil Analisis Uji T

Coefficientsa Model Unstandardized Coefficients Standardiz ed Coefficient s t Sig. B Std. Error Beta 1 (Constant) 1,137 ,358 3,173 ,002 SISTEM ADMINISTRASI PERPAJAKAN ,221 ,105 ,205 2,098 ,039 SANKSI PAJAK ,289 ,096 ,293 3,000 ,003

a. Dependent Variable: KEPATUHAN WAJIB PAJAK

Sumber:data primer yang diolah 2018

Interpretasi:

1. Berdasarkan pada tabel 4.12,

pengujian variabel karakteristik

sistem administrasi perpajakan

terhadap kepatuhan wajib pajak orang pribadi menghasilkan nilai statistik t sebesar 2,098 dengan

tingkat signifikansi (p-value)

sebesar 0,003 ( lebih kecil daripada 0,05). Oleh karena nilai ¬p-value lebih besar daripada 0,05 maka H3 diterima.

2. Berdasarkan pada tabel 4.13,

pengujian variabel sanksi pajak terhadap kepatuhan wajib pajak orang pribadi menghasilkan nilai statistik t sebesar 3,000 dengan

tingkat signifikansi (p-value)

sebesar 0,003 ( lebih kecil daripada 0,05). Oleh karena nilai ¬p-value lebih kecil daripada 0,05 maka H2 diterima.

c. Uji f

Uji F dimaksud untuk mengetahui pengaruh variabel-variabel independen (sistem administrasi perpajakan dan sanksi pajak) secara simultan atau

sama-sama terhadap variabeldependen

(kepatuhan wajjib pajak orang pribadi). Hasil perhitungan uji F dapat dilihatpada tabel berikut:

Tabel 4.14 Hasil Analisis Uji F

ANOVAa Model Sum of Squares Df Mean Square F Sig. 1 Regressio n 3,762 2 1,881 6,036 ,003b Residual 29,292 94 ,312 Total 33,054 96

a. Dependent Variable: KEPATUHAN WAJIB PAJAK

b. Predictors: (Constant), SANKSI PAJAK, SISTEM ADMINISTRASI PERPAJAKAN

Sumber: data primer yang diolah 2018

Berdasarkan hasil uji f pada tabel di atas terlihat bahwa nilai f hitung sebesar 6,036 dengan tingkat signifikansi 0,003.

Dengan menggunakan tingkat

13 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

diterima dibuktikan dengan nilai

signifikansi < 0,05.

d. Uji Koefisien Determinasi (R2)

Tabel 4.13

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,337a ,114 ,095 ,558228

a. Predictors: (Constant), SANKSI PAJAK, SISTEM ADMINISTRASI PERPAJAKAN

b. Dependent Variable: KEPATUHAN WAJIB PAJAK

Sumber: data primer yang diolah 2018

Tabel 4.13 menunjukkan bahwa nilai adjusted R-Square sebesar 0,095. Ini berarti bahwa kemampuan variabel sistem administrasi perpajakan dan

sanksi pajak dalam menjelaskan

kepatuhan wajib pajak orang pribadi sebesar 95% dan sisanya dijelaskan oleh variabel lain diluar model.

Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan, diperoleh kesimpulan sebagai berikut :

1. Berdasarkan hasil secara simultan

dapat disimpulkan bahwa sistem adminitrasi perpajakan dan sanksi pajak secara simultan

(bersama-sama) berpengaruh signifikan

terhadap kepatuhan wajib pajak orang pribadi karena nilai signifikan

yang dihasilkan 0,003 yang berarti lebih kecil dari level of signifikan 0,05.

2. Berdasarkan secara parsial dapat

disimpulkan bahwa sistem

administrasi perpajakan dan sanksi pajak memiliki pengaruh terhadap kepatuhan wajib pajak orang prbadi di Kantor Pelayanan Pajak Jambi.

Kualitas sistem administrasi

perpajakan memiliki pengaruh yang signifikan terhadap kepatuhan wajib pajak orang pribadi dikarenakan nalai signifikan 0,039 < level of signifikan 0,05. Serta Sanksi pajak terhadap memiliki pengaruh yang signifikan terhadap kepatuhan wajib pajak orang pribadi dikarenakan nilai signifikan 0,003 < level of signifikan 0,05.

Referensi

Candra, dkk, 2013, Modernisasi Sistem

Administrasi Perpajakan dan

Kepatuhan Wajib Pajak, Jurnal Riset Manajemen dan Akuntansi. Vol.1 No.1.

Diana, Sari, 2013, Konsep Dasar Perpajakan. PT. Refika Aditama. Bandung.

Direktorat Pajak, 2016, Lebih Dekat Dengan Pajak, Direktorat Pajak: Jakarta

Ilyas, Wirawan, B dan Richard Burton, 2010, Hukum Pajak. Salemba Empat: Jakarta.

Ken, Dwijugiasteadi, 2016, Bendahara Wajib Pajak, Direktorat Pajak: Jakarta

14 |

Rikhana Tuzzulfa : Jurusan Ekonomi Islam Fakultas FEBI

Universitas Islam Negeri STS Jambi 2018

Lasnofa, Fasmi, 2014, Modernisasi Sistem Administrasi Perpajkan

dan Tingkat Kepatuhan

Pengusaha Kena Pajak, Jurnal Akuntansi MultiParadigma, Vol 5, No 1, Universitas Andalas: Padang.

Nonik, 2013, Pengaruh Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak, Jurnal Riset dan Akuntansi, Vol 5, No 1, Universitas

Dian Nuswantoro: Semarang. Rahayu,

Sri dan Ita Lingga, 2012,

Pengaruh Modernisasi Sistem

Administrasi Perpajakan

Terhadap Kepatuhan Wajib

Pajak, Jurnal Akuntansi, Vol.1 No.2.

Rahan, Abdul, 2010, Panduan

Pelaksanaan Administrasi

Perpajakan. Nuansa: Bandung. Rapina, dkk, 2011, Pengaruh Sistem

Administrasi Perpajakan Modern

Terahadap Kepatuhan Wajib

Pajak, Jurnal Riset Akuntansi, Vol. III No.2.

Rosdiana, Irianto, 2011, Panduan

Lengkap Tata Cara Perpajakan di

Indonesia, Visimediapustaka:

Jakarta.

Setiana, 2010, Pengaruh Penerapan Sistem Administrasi Perpajakan

Modern Terhadap Kepatuhan

Wajib Pajak. Jurnal Akuntansi, Vol 2, No 2, Universitas Kristen Maranatha

Sofiyana, dkk, 2014, Pengaruh

Modernisasi Sistem Administrasi Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak, Jurnal Mahasiswa Perpajakan, Vol 3, No 1, Universitas Brawijaya. Suandy, Erly, 2014, Hukum Pajak, Edisi.

3. Salemba Empat: Jakarta. Sugiyono, 2017, Metode Penelitian

Kuantitatif, Kualitatif dan R&D. Alfabeta: Bandung.

Umar, 2013, Desain Penelitian

Paradigma Positivistik dan

Berbasis Pemecahan Masalah. Rajawali Pers: Jakarta.

Waluyo, 2013, Perpajakan Indinesia, Salemba Empat: Bandung.

Wardiana, 2007, Teknologi Informasi, Tersedia:http//www.Informatika.l ipi.go.id.

Yohanes, Andreanto, 2016, Pengaruh Modernisasi Sistem Administrasi Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak Badan. Jurnal Ilmu dan Riset Akuntansi. Vol 5, No 6, STIESIA: Surabaya.

Zauhar, Soesilo, 2012, Reformasi

Administrasi Konsep, Dimensi dan Strategi, Bumi Aksara: Jakarta.

15 |