ANALISIS PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, DAN BIAYA OPERASIONAL

PENDAPATAN OPERASIONAL TERHADAP KREDIT PERBANKAN

(Studi Empiris pada Bank Umum Indonesia yang terdaftar di Bursa Efek Indonesia Periode 2007-2011)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh: Gloria Lidia Warouw

NIM: 082114141

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY

RATIO, NON PERFORMING LOAN, DAN BIAYA OPERASIONAL PENDAPATAN OPERASIONAL TERHADAP

KREDIT PERBANKAN

(Studi Empiris pada Bank Umum Indonesia yang terdaftar di Bursa Efek Indonesia Periode 2007-2011)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh: Gloria Lidia Warouw

NIM: 082114141

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

PERSEM BAHAN

A k u memu l ai n y a den gan u saha dan doa

A k u beru saha men j al ani n y a den gan su at u k ey ak i n an dan harapan

A k u men ghadapi n y a den gan k esabaran

A k u men eri ma segal a sesu at u y an g ak an t erj adi den gan u capan sy u k u r

A k u men capai k eberhasi l an han y a u n t u k membahagi ak an merek a y an g ak u say an gi

Sk r ipSi ini k uper Semba hk a n unt uk :

v

M OTTO

“Sebab itu janganlah kamu kuatir akan hari

besok, karena hari besok mempunyai

kesusahannya sendiri. Kesusahan sehari

cukuplah untuk sehari”

Matius 6 : 34

“Tak ada rahasia untuk menggapai sukses. Sukses itu dapat terjadi karena persiapan,

kerja keras dan mau

belajar dari kegagalan”

Aku tidak khawatir akan jadi apa aku di masa depan nanti,

apa aku akan berhasil atau gagal

tapi yang pasti apa yang aku l akukan sekarang

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang

tak terhingga kepada:

1. Dr. Ir. P. Wiryono Priyatamtama, S.J selaku Rektor Universitas Sanata Dharma

Yogyakarta.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma Yogyakarta.

3. Drs. Y.P Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi

Sanata Dharma Yogyakarta.

4. Ir. Drs. Hansiadi Yuli Hartanto., M.Si., Akt., QIA selaku Pembimbing yang telah

sabar dan sangat baik bersedia menyediakan waktu dan membimbing penulis

ix

5. Dra. YF. Gien Agustinawansari, M.M., Akt selaku pembimbing akademik yang

telah memberikan bimbingan selama penulis kuliah hingga menyelesaikan

skripsi ini.

6. Semua Dosen, staff dan karyawan Fakultas Ekonomi Universitas Sanata Dharma

Yogyakarta.

7. Kedua Orang Tuaku yang terkasih yang senantiasa berdoa dan memberikan yang

terbaik bagi anak-anaknya.

8. Saudara-saudaraku: Kak Iloona, Kak Tricia, Kak Alden, Kak Lordy, Immanuel,

Colby, dan Camillo serta keluarga besarku atas doa dan dukungannya.

9. Ricky Paul Kambey atas perhatian, kasih sayang, kesabaran, dukungan, dan

doanya selama ini. Walaupun jauh kamu selalu memberiku semangat dalam

menyelesaikan skripsi ini.

10. Sahabat sahabatku: Reski, Ita, Titin, Lola, Vera, Arya, dan Vincent atas

perhatian, persahabatan, doa, dukungan dan pengalamaan belajar bersama

sebelum ujian maupun mengerjakan skripsi.

11. Anak-anak kost kenari: Mbak Dian yang suka ribut dan usil gangguin di kamar,

Mbak Nisa, Mbak Mega, Rossi, Ana, dan Intan atas doa dan dukungannya.

12. Teman-teman Akuntansi angkatan 2008 yang telah memberikan banyak bantuan,

masukan, dan semangat pada saat kuliah maupun dalam penyusunan skripsi.

13. Teman-teman Staff PMB angkatan 2011 dan 2012 atas kerjasama, dukungan dan

x

14. Teman-teman Dance for Jesus GKI Gejayan atas doa dan dukungannya.

15. Seluruh pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh

karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 23 Agustus 2012

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI... xi

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN... 1

A.Latar Belakang Masalah ... 1

B.Rumusan Masalah... 4

C.Tujuan Penelitian ... 4

D.Manfaat Penelitian ... 5

E.Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A.Bank ... 8

B.Pengertian Bank Umum ... 11

C.Kredit ... 11

D.Dana Pihak Ketiga ... 16

E.Capital Adequacy Ratio ... 18

F. Non Performing Loan ... 19

G.Biaya Operasional Pendapatan Operasional ... 20

H.Penelitian Terdahulu ... 23

I. Pengaruh Variabel Independen terhadap Variabel Dependen ... 28

J. Kerangka Pemikiran Teoritis ... 31

K.Hipotesis... 31

BAB III METODE PENELITIAN ... 33

A.Jenis Penelitian ... 33

B.Tempat dan Waktu Penelitian ... 33

C.Subjek dan Objek Penelitian ... 33

D.Jenis Data ... 34

E.Teknik Pengambilan Sampel ... 34

xiii

DAFTAR TABEL

Halaman

Tabel 1. Penelitian Terdahulu ... 26

Tabel 2. Definisi Variabel Penelitian ... 39

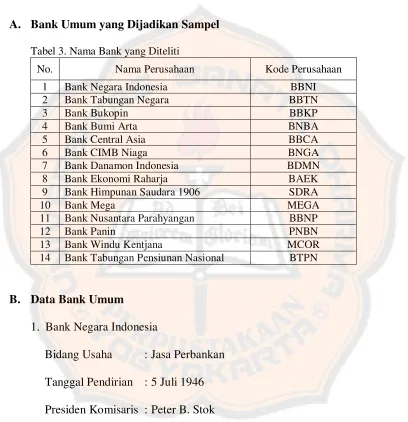

Tabel 3. Nama Bank yang Diteliti ... 49

Tabel 4. Statistik Deskriptif ... 61

Tabel 5. Hasil Uji Normalitas ... 63

Tabel 6. Hasil Uji Multikolinearitas ... 64

Tabel 7. Hasil Uji Heteroskedastisitas ... 65

Tabel 8. Hasil Uji Autokorelasi ... 66

Tabel 9. Hasil Pengujian Regresi Data Panel ... 68

Tabel 10. Hasil Uji Koefisien Determinasi ... 71

xiv

DAFTAR GAMBAR

Halaman

xv

ABSTRAK

ANALISIS PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY

RATIO, NON PERFORMING LOAN, DAN BIAYA OPERASIONAL PENDAPATAN OPERASIONAL TERHADAP KREDIT PERBANKAN (Studi Empiris pada Bank Umum Indonesia yang Terdaftar di Bursa Efek

Indonesia Periode 2007 – 2011)

Gloria Lidia Warouw NIM : 082114141 Universitas Sanata Dharma

Yogyakarta 2012

Pembangunan ekonomi suatu negara sangat tergantung pada perkembangan dan kontribusi nyata dari lembaga keuangan. Salah satu lembaga keuangan yang terlibat dalam suatu pembiayaan pembangunan ekonomi adalah bank. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Tujuan penelitian ini adalah untuk mengetahui adanya pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, dan Biaya Operasional Pendapatan Operasional terhadap Kredit Perbankan. Latar belakang penelitian ini adalah bahwa ditemukan adanya hasil yang berbeda meskipun telah mengacu pada satu teori.

Jenis penelitian ini adalah studi empiris. Pengambilan sampel menggunakan metode purposive sampling, dengan jumlah sampel 14 bank umum yang terdaftar di Bursa Efek Indonesia periode 2007 – 2011. Teknik analisis data yang digunakan adalah regresi data panel dengan pendekatan fixed effects.

xvi

ABSTRACT

THE INFLUENCE OF THE THIRD PARTY FUNDS, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, OPERATIONAL EXPENSE OPERATIONAL INCOME RATIO TO THE BANKING’S CREDIT (Empirical Study of General Banking Listed in The Indonesia Stock Exchange

Period 2007 – 2011)

Gloria Lidia Warouw NIM: 082114141 Sanata Dharma University

Yogyakarta 2012

Economic development of a country depends on the development and the real contribution of financial institutions. One of the financial institutions involved in the financing of economic development is the bank. Bank is a business entity which collects funds from the public in the form of savings and channel them to the public in the form of loans and other forms in order to improve the standard of living of the people. The purpose of this study was to know the influence of the Third Party Funds, Capital Adequacy Ratio of Non-Performing Loans, and Operating Expenses-Operating Income Ratio to the Banking’s Credit. The background of this research is the availabilitys of different results from the previous studies using the same theories.

This research is an empirical in nature. Sampling method used was purposive sampling and the number of samples are 14 banks listed on the Indonesia Stock Exchange from 2007 to 2011. The data analysis technique used was the panel data regression with fixed effect approach.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembangunan ekonomi suatu negara sangat tergantung pada

perkembangan dan kontribusi nyata dari lembaga keuangan. Salah satu lembaga

keuangan yang terlibat dalam suatu pembiayaan pembangunan ekonomi adalah

bank. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Sumber utama dana bank berasal dari masyarakat sehingga secara moral

bank harus menyalurkan kembali kepada masyarakat dalam bentuk kredit yang

diharapkan dapat mendorong pertumbuhan ekonomi masyarakat.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara

bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga. Penyaluran kredit

merupakan aktivitas bank yang paling utama dalam menghasilkan keuntungan

tetapi juga memiliki risiko terbesar sehingga penyaluran kredit harus diawasi

dengan manajemen risiko yang ketat.

Dalam kenyataannya perilaku penawaran kredit perbankan tidak hanya

(DPK), tetapi juga dipengaruhi oleh faktor-faktor lain (Warjiyo, 2004), seperti

Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Biaya

Operasional Pendapatan Operasional (BOPO).

Dana - dana yang dihimpun dari masyarakat merupakan sumber dana

terbesar yang paling diandalkan oleh bank . CAR adalah rasio yang menunjukkan

seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit,

penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal

sendiri di samping memperoleh dana-dana dari sumber-sumber di luar bank.

Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat

digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi

kerugian yang diakibatkan oleh penyaluran kredit. (Dendawijaya, 2005).

NPL menunjukkan kemampuan manajemen bank dalam mengelola kredit

bermasalah yang diberikan oleh bank. Semakin tinggi rasio ini maka semakin

buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin

besar. Akibat tingginya NPL perbankan harus menyediakan cadangan yang lebih

besar sehingga pada akhirnya modal bank semakin terkikis (Pratama, 2010).

Dengan demikian besarnya NPL menjadi salah satu penyebab sulitnya perbankan

dalam menyalurkan kredit. BOPO digunakan untuk mengukur kemampuan

manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan

yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank

dalam kondisi bermasalah semakin kecil.

Melalui penelitiannya Pratama dan Arisandi menemukan bahwa DPK

berpengaruh positif terhadap kredit perbankan. Menurut Meydianawathi dan

Arisandi (2008) CAR berpengaruh positif terhadap kredit perbankan. Sedangkan

menurut Pratama (2010) CAR berpengaruh negatif, sementara hasil yang berbeda

ditemukan oleh Adhitya dan Tenrilau bahwa CAR tidak berpengaruh terhadap

kredit perbankan. Masih menurut Pratama dan Arisandi NPL berpengaruh negatif

terhadap kredit perbankan, namun menurut Adhitya, Tenrilau, dan Hasanudin

NPL tidak berpengaruh terhadap kredit perbankan. Menurut Utari BOPO

berpengaruh positif terhadap kredit perbankan, sedangkan menurut Pramono

BOPO berpengaruh negatif terhadap kredit perbankan.

Berdasarkan penelitian terdahulu yang telah dijelaskan sebelumnya

menunjukkan hasil yang berbeda meskipun telah mengacu pada satu teori. Oleh

karena itu, penelitian ini ingin mengkaji lebih lanjut dengan menguji

variabel-variabel independen yang meliputi DPK, CAR, NPL, dan BOPO terhadap

variabel dependen kredit perbankan. Berdasarkan latar belakang di atas, maka

penulis ingin menganalisis Pengaruh Dana Pihak Ketiga, Capital Adequacy

Ratio, Non Performing Loan, dan Biaya Operasional Pendapatan

B. Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah dalam

penelitian ini adalah sebagai berikut:

1. Apakah Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan,

dan Biaya Operasional Pendapatan Operasional berpengaruh secara simultan

terhadap kredit perbankan?

2. Apakah Dana Pihak Ketiga (DPK) berpengaruh positif terhadap kredit

perbankan?

3. Apakah Capital Adequacy Ratio (CAR) berpengaruh positif terhadap kredit

perbankan?

4. Apakah Non Performing Loan (NPL) berpengaruh negatif terhadap kredit

perbankan?

5. Apakah Biaya Operasional Pendapatan Operasional (BOPO) berpengaruh

negatif terhadap kredit perbankan?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan, maka tujuan yang

ingin dicapai dalam penelitian ini adalah:

1. Mengetahui adanya pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio,

Non Performing Loan, dan Biaya Operasional Pendapatan Operasional secara

2. Mengetahui adanya pengaruh positif Dana Pihak Ketiga (DPK) terhadap

kredit perbankan.

3. Mengetahui adanya pengaruh positif Capital Adequacy Ratio (CAR) terhadap

kredit perbankan.

4. Mengetahui adanya pengaruh negatif Non Performing Loan (NPL) terhadap

kredit perbankan.

5. Mengetahui adanya pengaruh Biaya Operasional Pendapatan Operasional

(BOPO) negatif terhadap kredit perbankan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan masukan serta informasi bagi

pihak-pihak yang berkepentingan, yaitu:

1. Bagi penulis

Digunakan untuk menambah pengetahuan dan wawasan mengenai

factor-faktor yang mempengaruhi kredit perbankan serta untuk menerapkan

ilmu-ilmu akuntansi yang diperoleh selama perkuliahan.

2. Bagi pembaca

Diharapkan dapat menambah khasanah pengetahuan di bidang perbankan.

3. Bagi penelitian yang akan datang

Diharapkan dari hasil penelitian ini dapat menjadi acuan atau bahan referensi

pengaruh dana pihak ketiga, capital adequacy ratio, non performing loan, dan

biaya operasional pendapatan operasional terhadap kredit perbankan.

4. Bagi Universitas Sanata Dharma

Diharapkan dari hasil penelitian ini dapat menambah bahan referensi untuk

menunjang pengembangan penelitian mengenai kredit perbankan.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian serta sistematika penulisan.

Bab II Landasan Teori

Bab ini berisi tentang landasan teori penunjang penelitian, penelitian

terdahulu yang sejenis, kerangka pemikiran teoritis, dan hipotesa yang

diajukan dalam penelitian.

Bab III Metode Penelitian

Bab ini berisi tentang variabel penelitian yang digunakan, definisi

operasional, penentuan populasi dan sampel, jenis dan sumber data,

metode pengumpulan data, dan metode analisis yang digunakan dalam

penelitian ini.

Bab IV Gambaran Umum Perusahaan

Bab ini berisi uraian tentang gambaran singkat mengenai

perusahaan-perusahaan yang dijadikan sampel penelitian

Bab V Analisis Data dan Pembahasan

Bab ini berisi tentang deskripsi data, analisis data, hasil penelitian dan

interpretasi.

Bab VI Penutup

Bab ini berisi tentang kesimpulan yang diberikan berkaitan dengan

8

BAB II

LANDASAN TEORI

A. Bank

Menurut UU No. 10/1998 bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada

masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Sedangkan perbankan menurut

undang-undang tersebut adalah segala sesuatu yang menyangkut tentang bank mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan

kegiatan usahanya. Peran intermediasi keuangan yang dijalankan bank berkaitan

dengan penyaluran dana. Sehubungan peran intermediasi ini terutama

penghimpunan dana dari masyarakat, bank juga sering disebut lembaga

kepercayaan.

Bank sebagai perantara keuangan (financial intermediate) yaitu

melakukan penghimpunan dana dari masyarakat yang memiliki kelebihan dana

dalam bentuk simpanan. Melalui penghimpunan dana, bank membayar bunga

kepada masyarakat atau nasabah penyimpan. Selanjutnya bank menyalurkan

dana tersebut dalam bentuk kredit kepada masyarakat yang memiliki kekurangan

dana. Sedangkan melalui penyaluran dana (pembiayaan) bank memperoleh

Undang-Undang No. 10 Tahun 1998 pasal 2 menyatakan bahwa

“Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi

ekonomi dengan menggunakan prinsip kehati-hatian (prudential principal)”.

Demokrasi ekonomi adalah asas yang digunakan oleh perbankan Indonesia,

dimana dalam operasionalnya membutuhkan kehati-hatian karena terdapat

banyak sekali risiko.

Fungsi perbankan Indonesia menurut Pasal 3 UU No. 10/1998 tentang

perbankan adalah sebagai penghimpun dan penyalur dana masyarakat. Fungsi

tersebut dikenal sebagai intermediasi keuangan yang berarti bahwa perbankan

memberikan kemudahan untuk mengalirkan dana dari nasabah yang memiliki

kelebihan dana dengan kedudukan sebagai penabung ke nasabah yang

memerlukan dana untuk berbagai kepentingan. Fungsi perbankan yang lebih

spesifik, yaitu:

1. Fungsi Pembangunan

Tugas bank sebagai penghimpun dan penyalur dana sangat menunjang

pertumbuhan perekonomian Negara. Jika sistem dan kelembagaan industri

perbankan baik, perbankan akan sangat bermanfaat bagi pembangunan

Indonesia. Pemerintah dan masyarakat membutuhkan dana yang disediakan

bank sebagai perantara untuk menggerakkan sektor riil. Pembangunan negara

akan berjalan dengan baik apabila perbankan turut terlibat dalam bentuk

pembiayaan perbankan harus dilakukan secara aktif, berhati-hati, dan

didasarkan pada pengetahuan atau informasi yang tepat mengenai sektor atau

industri tertentu yang produktif. Pola kerja perbankan nasional harus

akomodatif terhadap kebutuhan perekonomian nasional, sehingga

pembangunan dapat berjalan dengan lancar.

2. Fungsi Pelayanan

Perbankan adalah jenis perusahaan dengan kegiatan utama berupa pemberian

semua jasa yang dibutuhkan nasabahnya baik nasabah penyimpan dana

maupun nasabah peminjam dana. Pelayanan ini pada dasarnya adalah

memberikan semua kegiatan keuangan yang dibutuhkan oleh nasabah,

sehingga nasabah memperoleh kemudahan dalam melakukan kegiatan

transaksi keuangannya.

3. Fungsi Transmisi

Fungsi transmisi merupakan kegiatan perbankan yang berkaitan dengan lalu

lintas pembayaran dan peredaran uang dengan menciptakan instrument

keuangan yang disebut dengan uang giral. Uang giral adalah jenis simpanan

dana di bank yang dapat ditarik setiap saat dengan menggunakan cek dan jenis

Sedangkan tujuan perbankan Indonesia menurut Pasal 3 UU No. 10/1998

tentang Perbankan adalah menunjang pelaksanaan pembangunan nasional dalam

rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional

kearah peningkatan kesejahteraan rakyat banyak.

B. Pengertian Bank Umum

Berdasarkan Undang-Undang Nomor 10 Tahun 1998, bank umum adalah

bank yang melaksanakan kegiatan usaha secara konvensional dan atau

berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu

lintas pembayaran. Selain melaksanakan usaha bank umum juga melaksanakan

kegiatan:

1. Menghimpun dana dari masyarakat (Funding).

2. Menyalurkan dana ke masyarakat (Lending).

3. Memberikan jasa-jasa bank lainnya (Service).

C. Kredit

Menurut Undang-Undang Perbankan nomor 10 tahun 1998 kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain

yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu

kepercayaan. Maksud dari percaya bagi pemberi kredit adalah ia percaya kepada

penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai

perjanjian. Sedangkan bagi penerima kredit merupakan penerimaan kepercayaan

sehingga mempunyai kewajiban untuk membayar sesuai jangka waktu.

Sebelum kredit diberikan, bank terlebih dahulu mengadakan analisis

kredit yang mencakup latar belakang nasabah atau perusahaan, prospek

usahanya, jaminan yang diberikan serta faktor-faktor lainnya. Tujuan analisis ini

adalah agar bank yakin bahwa kredit yang diberikan benar-benar aman.

Pemberian kredit tanpa dianalisis terlebih dahulu akan sangat membahayakan

bank dan menyebabkan kredit yang disalurkan akan sulit ditagih.

1. Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit

adalah sebagai berikut:

a. Kepercayaan

Kepercayaan adalah suatu keyakinan pemberi kredit bahwa kredit yang

diberikan akan benar-benar diterima kembali di masa tertentu di masa yang

akan datang. Kepercayaan ini diberikan oleh bank, dimana sebelumnya

telah dilakukan penelitian penyelidikan tentang nasabah baik secara intern

maupun ekstern. Penelitian dan penyelidikan tentang kondisi masa lalu dan

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing

pihak menandatangani hak dan kewajibannya masing-masing.

c. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu

ini mencakup masa pengembalian kredit yang telah disepakati. Jangka

waktu tersebut bisa berbentuk jangka pendek, jangka menengah atau

jangka panjang.

d. Resiko

Semakin panjang waktu pengembalian kredit maka semakin besar

resikonya, begitu pula sebaliknya. Resiko ini menjadi tanggungan bank,

baik resiko yang disengaja oleh nasabah yang lalai, maupun resiko yang

tidak disengaja.

e. Balas Jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit atau jasa

tersebut yang dinamakan bunga. Balas jasa dalam bentuk bunga dan biaya

administrasi kredit ini merupakan keuntungan bank. Sedangkan bank yang

2. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu, tujuan pemberian

kredit tersebut tidak terlepas dari misi bank. Adapun tujuan utama pemberian

suatu kredit antara lain:

a. Mencari keuntungan

Mencari keuntungan bertujuan untuk memperoleh hasil dari pemberian

kredit tersebut dalam bentuk bunga yang diterima oleh bank sebagai balas

jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

b. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan

dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana

tersebut, maka pihak debitur akan dapat mengembangkan dan memperluas

usahanya.

c. Membantu pemerintah

Kredit yang disalurkan oleh bank dapat membantu pemerintah dalam

meningkatkan pembangunan nasional di berbagai sektor.

3. Fungsi Kredit

Selain mempunyai tujuan yang telah disebutkan di atas, suatu fasilitas kredit

a. Untuk meningkatkan daya guna uang

Fungsi kredit untuk meningkatkan daya guna uang maksudnya jika uang

hanya disimpan saja tidak akan menghasilkan sesuatu yang berguna.

Dengan diberikannya kredit, uang tersebut menjadi berguna untuk

menghasilkan barang atau jasa oleh si penerima kredit.

b. Untuk meningkatkan peredaran dan lalu lintas uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu

wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan uang

dengan memperoleh kredit akan memperoleh tambahan uang dari daerah

lainnya.

c. Untuk meningkatkan daya guna barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh si debitur

untuk mengolah barang yang tidak berguna menjadi barang yang berguna

atau bermanfaat.

d. Meningkatkan peredaran barang

Kredit dapat menambah atau memperlancar arus barang dari satu wilayah

ke wilayah lainnya dan meningkatkan jumlah barang yang beredar.

e. Sebagai alat stabilitas ekonomi

Kredit dapat menambah jumlah barang yang diperlukan oleh masyarakat

negeri sehingga meningkatkan jumlah devisa Negara dan menjaga stabilitas

perekonomian negara.

f. Untuk meningkatkan semangat dalam berusaha

Bagi penerima kredit dapat meningkatkan semangat dalam berusaha,

terutama bagi nasabah yang memiliki modal pas-pasan.

g. Untuk meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama

dalam hal meningkatkan pendapatan. Dengan adanya kredit dapat

membuka peluang usaha-usaha baru bagi para tenaga kerja, sehingga dapat

mengurangi jumlah pengangguran.

h. Untuk meningkatkan hubungan internasional

Dalam hal pinjaman internasional menimbulkan hubungan saling

membutuhkan antara si penerima kredit dengan si pemberi kredit.

Pemberian kredit yang diberikan oleh Negara lain akan meningkatkan

hubungan kerjasama di berbagai bidang.

D. Dana Pihak Ketiga

Bank bertugas memberikan pelayanan kepada masyarakat dan bertindak

selaku perantara bagi keuangan masyarakat. Oleh karena itu, bank harus selalu

berada di tengah masyarakat agar arus uang dari masyarakat yang kelebihan dana

masyarakat akan keberadaan bank dan keyakinan masyarakat bahwa bank akan

menyelesaikan permasalahan keuangan dengan sebaik-baiknya merupakan satu

keadaan yang diharapkan oleh semua bank. Untuk itu bank selalu berusaha

memberikan pelayanan yang memuaskan masyarakat. Dana-dana yang dihimpun

dari masyarakat ternyata merupakan sumber dana terbesar yang paling

diandalkan oleh bank. Dana dari masyarakat terdiri atas beberapa jenis, yaitu

sebagai berikut:

1. Giro (Demand deposit)

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet giro dan surat perintah

pembayaran lainnya atau dengan cara pemindahbukuan. Dalam

pelaksanaannya, giro ditatausahakan oleh bank dalam suatu rekening yang

disebut rekening koran. Menurut Dahlan Siamat (1993: 100), sifat sumber

dana ini dapat dikategorikan sangat labil, karena pemegang rekening giro

dapat menarik dananya setiap saat tanpa ada pemberitahuan terlebih dahulu

kepada bank. Jenis simpanan masyarakat ini tidak memiliki jatuh tempo.

2. Deposito (Time Deposit)

Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya

dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian. Menurut

bersumber dari simpanan dalam bentuk deposito merupakan dana yang relatif

mahal dibandingkan dengan sumber dana lainnya.

3. Tabungan (Saving)

Tabungan adalah simpanan pihak ketiga pada bank yang penarikannya hanya

dapat dilakukakan menurut syarat-syarat tertentu.

E. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio merupakan rasio yang memperlihatkan seberapa

jauh seluruh aktiva bank yang mengandung risiko ikut dibiayai dari dana modal

sendiri bank di samping memperoleh dana-dana dari sumber-sumber di luar

bank, seperti dana masyarakat dan pinjaman (utang).

Dengan kata lain, capital adequacy ratio adalah rasio kinerja bank untuk

mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang

mengandung atau menghasilkan risiko, misalnya kredit yang diberikan.

Perhitungan CAR adalah menghitung perbandingan antara modal bank terhadap

aktiva tertimbang menurut risiko. Modal bank dibagi menjadi dua, yaitu modal

inti dan modal pelengkap. Aktiva tertimbang menurut risiko adalah aktiva yang

terdapat dalam neraca bank dikalikan dengan bobot risiko masing - masing

aktiva.

DPK = Giro + Tabungan + Deposito x 100%

CAR merupakan indikator terhadap kemampuan bank untuk menutupi

penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang

disebabkan oleh aktiva yang berisiko. Berdasarkan ketentuan yang berlaku, bank

diwajibkan untuk memelihara kewajiban penyediaan modal minimum 8%.

F. Non Performing Loan

Kredit bermasalah atau non performing loan adalah kredit yang

mengalami kesulitan dalam pelunasan. Non performing loan atau sering disebut

kredit bermasalah dapat diartikan sebagai suat keadaan dimana nasabah sudah

tidak sanggup membayar atau keseluruhan kewajibannya kepada bank sesuai

dengan perjanjian yang telah disetujui akibat adanya faktor internal atau faktor

eksternal bank (Siregar,2009).

Kredit bermasalah akan berakibat pada kerugian bank yaitu kerugian

karena tidak diterimanya kembali dana yang telah disalurkan maupun pendapatan

bunga yang tidak dapat diterima. Apabila semakin tinggi rasio ini, makasemakin

buruk kualitas kredit bank karena semakin banyak pula jumlah kredit yang

bermasalah. Semakin tinggi jumlah kredit bermasalah juga akan membuat bank

enggan memberikan kredit dalam jumlah besar karena harus membentuk dana CAR = Modal Bank x 100%

penghapusan atas kredit bermasalah yang besar. Kredit bermasalah ini dapat

diukur dari jumlah kolektibilitasnya dengan jumlah kredit bermasalah

(kriterianya kurang lancar, diragukan, macet) terhadap jumlah kredit yang telah

dikeluarkanoleh bank. Bank Indonesia menetapkan nilai NPL maksimum adalah

sebesar 5%.

G. Biaya Operasional Pendapatan Operasional

Biaya operasional adalah semua biaya yang berhubungan langsung

dengan kegiatan usaha bank yang dapat dirinci sebagai berikut:

1. Biaya bunga

Biaya yang dimasukkan ke dalam pos ini adalah semua biaya atas dana-dana

yang berasal dari Bank Indonesia, bank-bank lain, dan pihak ketiga bukan

bank.

2. Biaya valuta asing lainnya

Biaya yang dimasukkan ke dalam pos ini adalah semua biaya yang

dikeluarkan oleh bank untuk berbagai transaksi devisa.

3. Biaya tenaga kerja

Biaya yang dimasukkan ke dalam pos ini adalah seluruh biaya yang

dikeluarkan oleh bank untuk membiayai pegawainya, seperti gaji dan upah, NPL = Jumlah Kredit Bermasalah x 100%

uang lembur, tunjangan kesehatan, honorarium komisaris, bantuan untuk

pegawai dalam bentuk natura, dan pengeluaran lainnya untuk pegawai.

4. Penyusutan

Biaya yang dimasukkan ke dalam pos ini adalah seluruh biaya yang

dikeluarkan untuk penyusutan benda-benda tetap dan inventaris.

5. Biaya lainnya

Biaya yang dimasukkan ke dalam pos ini adalah biaya lainnya yang

merupakan biaya langsung dari kegiatan usaha bank, misalnya premi asuransi

atau jaminan kredit, sewa gedung kantor atau rumah dinas dan alat-alat

lainnya, biaya pemeliharaan gedung kantor atau rumah dinas dan alat-alat

lainnya, dan sebagainya.

Pendapatan operasional terdiri atas semua pendapatan yang merupakan

hasil langsung dari kegiatan usaha bank yang benar-benar telah diterima.

Pendapatan operasional bank yang dapat dirinci sebagai berikut:

1. Hasil bunga

Pendapatan yang dimasukkan ke dalam pos ini adalah pendapatan bunga, baik

dari pinjaman yang diberikan maupun dari penanaman-penanaman yang

dilakukan oleh bank, seperti giro, simpanan berjangka, obligasi, dan surat

2. Provisi dan komisi

Pendapatan yang dimasukkan ke dalam pos ini adalah provisi dan komisi yang

dipungut atau diterima oleh bank dari berbagai kegiatan yang dilakukan,

seperti provisi kredit dan provisi transfer.

3. Pendapatan valuta asing lainnya

Pendapatan yang dimasukkan ke dalam pos ini adalah keuntungan yang

diperoleh bank dari berbagai transaksi devisa, misalnya selisih kurs pembelian

atau penjualan valuta asing, selisih kurs karena konversi provisi, komisi, dan

bunga yang diterima dari bank-bank dari luar negeri.

4. Pendapatan lainnya

Pendapatan yang dimasukkan ke dalam pos ini adalah pendapatan lain yang

merupakan hasil langsung dari kegiatan lainnya yang merupakan kegiatan

operasional bank yang tidak termasuk ke dalam rekening pendapatan yang

telah disebutkan di atas, misalnya dividen yang diterima dari saham yang

dimiliki.

Rasio biaya operasional adalah perbandingan antara biaya operasional

dan pendapatan operasional. Rasio ini dapat dirumuskan sebagai berikut:

BOPO = Biaya Operasional x 100%

Rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasionalnya. Kegiatan utama

bank pada prinsipnya adalah bertindak sebagai perantara yaitu menghimpun dana

dan menyalurkan kembali dananya kepada masyarakat, maka biaya dan

pendapatan operasional bank didominasi oleh biaya bunga dan pendapatan

bunga.

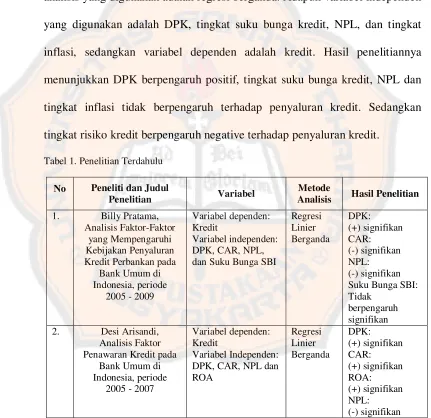

H. Penelitian Terdahulu

Sebagai landasan dalam penelitian ini digunakan beberapa penelitian

yang sudah pernah dilakukan, diantaranya:

1. Billy Pratama dalam penelitiannya menguji faktor-faktor yang mempengaruhi

kebijakan penyaluran kredit perbankan pada Bank Umum di Indonesia

periode 2005 – 2009, teknik analisis yang digunakan adalah regresi linier

berganda. Adapun variabel independen meliputi Dana Pihak Ketiga (DPK),

CapitalAdequacy Ratio (CAR), Non Performing Loan (NPL), dan suku bunga

Sertifikat Bank Indonesia (SBI), sedangkan variabel dependen adalah kredit

perbankan. Hasil penelitiannya menunjukkan bahwa DPK berpengaruh

signifikan positif terhadap kredit dengan tingkat signifikansi 5%, CAR

berpengaruh negatif terhadap kredit perbankan dengan tingkat signifikansi

signifikansi 5%, sedangkan SBI tidak berpengaruh terhadap kredit perbankan

dengan tingkat signifikansi 5%.

2. Desi Arisandi dalam penelitian menguji faktor penawaran kredit pada Bank

Umum di Indonesia periode 2005 – 2007, teknik analisis yang digunakan

adalah analisis regresi berganda dengan menggunakan program SPSS.

Adapun variabel independen meliputi DPK, CAR, NPL, dan Return on Assets

(ROA), sedangkan variabel dependen adalah kredit. Hasil penelitiannya

menunjukkan bahwa pada tingkat signifikansi 5%, DPK, CAR dan ROA

secara parsial menunjukkan pengaruh positif terhadap penawaran kredit,

sebaliknya NPL menunjukkan pengaruh negatif terhadap penawaran kredit.

3. Luh Gede Meydianawathi dalam penelitiannya menganalisis perilaku

penawaran kredit perbankan pada sector UMKM di Indonesia periode 2002 –

2006, teknik analisis yang digunakan adalah analisis regresi berganda dengan

metode Ordinary Least Square (OLS). Adapun variabel independen melipitu

DPK, CAR, ROA, dan NPL, sedangkan variabel dependen adalah perilaku

penawaran kredit investasi dan kredit modal kerja. Hasil penelitiannya

menunjukkan bahwa pada tingkat signifikansi 10% variabel DPK, CAR dan

ROA mempunyai pengaruh positif. Sebaliknya, NPL mempunyai pengaruh

negatif terhadap penawaran kredit investasi dan kredit modal kerja bank

4. Widi Pramono dalam penelitiannya menguji pengaruh modal, likuiditas dan

efisiensi terhadap LDR pada PT. Bank Rakyat Indonesia (Persero) Tbk,

periode 2001 – 2005, teknik analisis yang digunakan adalah analisis regresi

berganda. Variabel dependen yang digunakan dalam penelitian ini adalah

Loan to Deposit Ratio (LDR). Sedangkan variabel independen yang

digunakan adalah CAR, GWM (Giro Wajib Minimum) dan BOPO. Hasil

penelitian menunjukkan bahwa CAR, GWM, BOPO berpengaruh negatif

terhadap LDR.

5. Tito Adhitya Galih dalam penelitiannya menguji faktor-faktor yang

mempengaruhi penyaluran kredit pada Bank-Bank di Indonesia periode 2006 -

2009, teknik analisis yang digunakan adalah analisis regresi berganda.

Adapun variabel independen yang digunakan meliputi DPK, CAR, NPL,

ROA, dan LDR, sedangkan variabel dependen adalah jumlah penyaluran

kredit. Hasil penelitian menunjukkan bahwa DPK, ROA dan LDR

berpengaruh positif terhadap jumlah penyaluran kredit. Sedangkan CAR dan

NPL tidak berpengaruh terhadap jumlah penyaluran kredit.

6. Tenrilau dalam penelitiannya menguji pengaruh DPK, CAR dan NPL

terhadap penyaluran kredit pada Bank Persero di Indonesia periode 2003 –

2010, teknik analisis yang digunakan adalah regresi berganda. Adapaun

variabel independen yang digunakan adalah DPK, CAR dan NPL, sedangkan

bahwa DPK berpengaruh positif terhadap penyaluran kredit, sedangkan CAR

dan NPL tidak berpengaruh terhadap penyaluran kredit.

7. Mohammad Hasanudin dalam penelitiannya menganalisis faktor – faktor yang

mempengaruhi penyaluran kredit pada Bank Perkreditan Rakyat, teknik

analisis yang digunakan adalah regresi berganda. Adapun variabel independen

yang digunakan adalah DPK, tingkat suku bunga kredit, NPL, dan tingkat

inflasi, sedangkan variabel dependen adalah kredit. Hasil penelitiannya

menunjukkan DPK berpengaruh positif, tingkat suku bunga kredit, NPL dan

tingkat inflasi tidak berpengaruh terhadap penyaluran kredit. Sedangkan

tingkat risiko kredit berpengaruh negative terhadap penyaluran kredit.

Tabel 1. Penelitian Terdahulu

No Peneliti dan Judul

Penelitian Variabel

Metode

Analisis Hasil Penelitian

1. Billy Pratama, Analisis Faktor-Faktor

yang Mempengaruhi Kebijakan Penyaluran Kredit Perbankan pada

Bank Umum di Indonesia, periode

2005 - 2009

Variabel dependen: Kredit

Variabel independen: DPK, CAR, NPL, dan Suku Bunga SBI

Regresi Suku Bunga SBI: Tidak

berpengaruh signifikan 2. Desi Arisandi,

Analisis Faktor Penawaran Kredit pada

Bank Umum di Indonesia, periode

Tabel 1. Penelitian Terdahulu (Lanjutan)

3. Luh Gede Meydianawathi, Analisis Perilaku Penawaran Kredit Perbankan kepada Sektor

UMKM di Indonesia, periode 2002 – 2006

Variabel dependen: Perilaku Penawaran Kredit Investasi dan Kredit Modal Kerja Variabel independen: Likuiditas dan Efisiensi terhadap LDR pada PT. Bank Rakyat Indonesia

(Persero), periode 2001 – 2005

Variabel dependen: Loan Deposit Ratio Variabel independen: CAR, Giro Wajib Minimum (GWM), Pengaruh Dana Pihak

Ketiga, Capital Adequacy Ratio, Non Performing Loan, Return

on Assets, Loan to Deposit Ratio terhadap

Jumlah Penyaluran Kredit pada Bank di Indonesia, periode 2006

– 2009 Analisis Pengaruh DPK, CAR, dan NPL terhadap

Penyaluran Kredit Perbankan pada Bank

Persero di Indonesia, periode Analisis Pengaruh DPK,

Tingkat Suku Bunga Kredit, NPL, Tingkat Inflasi dan Tingkat Risiko Kredit terhadap Penyaluran Kredit BPR

di Jawa Tengah

Variabel dependen: Penyaluran Kredit Variabel independen: DPK, Tingkat Suku Bunga Kredit, NPL, Tingkat Inflasi, dan Tingkat Risiko Kredit

I. Pengaruh Variabel Independen terhadap Variabel Dependen

1. Pengaruh Dana Pihak Ketiga (DPK) terhadap Kredit Perbankan

Dalam UU No.10 tahun 1998 dikatakan bahwa “bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak”.

Dengan demikian, bank merupakan bagian dari lembaga keuangan yang

memiliki fungsi intermediasi yaitu menghimpun dana dari masyarakat yang

kelebihan dana dan menyalurkan dana yang dihimpunnya kepada masyarakat

yang kekurangan dana (Abdullah, 2005: 17). Oleh karena itu semakin besar

DPK yang dihimpun dari pihak ketiga, maka peran bank untuk meyalurkan

dana dari pihak ketiga untuk dikembalikan lagi ke pihak yang kekurangan

dana melalui pemberian kredit juga dapat semakin meningkat. Dengan

demikian DPK diprediksi berpengaruh positif terhadap kredit perbankan.

2. Pengaruh Capital Adequacy Ratio (CAR) terhadap Kredit Perbankan

Capital adequacy ratio terkait dengan kecukupan modal sendiri bank

selain sumber modal dari luar seperti dana masyarakat dan pinjaman (utang)

terhadap aktiva bank yang mengandung risiko. Capital adequacy ratio

termasuk faktor internal bank yang syaratnya harus dipenuhi oleh setiap bank.

ditentukan oleh Bank Indonesia sebesar 12%. Kecukupan modal yang tinggi

dan memadai akan meningkatkan volume kredit perbankan (Warjiyo dalam

Fransisca dan Siregar, 2009). Oleh karena itu, semakin kecukupan modal

tinggi maka kemampuan bank untuk menyalurkan kredit kepada masyarakat

semakin besar. Dengan demikian CAR diprediksi berpengaruh positif

terhadap kredit perbankan.

3. Pengaruh Non Performing Loan (NPL) terhadap Kredit Perbankan

Non performing loan atau kredit bermasalah adalah banyaknya

pinjaman yang mengalami kesulitan dalam pelunasannya. Ini diakibatkan

karena kesengajaan debitur atau karena sesuatu diluar kendali debitur. Non

performing loan merupakan salah satu faktor internal bank yang penting

dalam penyaluran kredit. Non performing loan juga biasa digunakan untuk

mengukur kualitas asset pada analisis CAMELS. Semakin tinggi tingkat

kredit macet maka semakin burukpula kualitas aset yang dimiliki bank. Oleh

karena itu, bank harus berhati-hati dalam menyalurkan kredit ke masyarakat

yang membutuhkan dana. Namun demikian, apabila semakin rendah tingkat

kredit macet yang dialami suatu bank, maka jumlah kredit yang disalurkan

akan semakin besar. Menurut Fransisca (2009) yaitu, Kredit bermasalah yang

tinggi dapat menimbulkankeengganan bank untuk menyalurkan kredit karena

semakin besar kredit macet atau kredit yang bermasalah yang dialami

perusahaan perbankan, maka keadaan tersebut menimbulkan keengganan

bank untuk menyalurkan kredit kepada masyarakat sehingga jumlah kredit

yang disalurkan pun akan menurun. Sehingga dapat diperkirakan bahwa NPL

akan berpengaruh negatif terhadap kredit perbankan.

4. Pengaruh Biaya Operasional Pendapatan Operasional (BOPO) terhadap Kredit

Perbankan

Untuk mengukur efisiensi bank, salah satu indikator yang dipakai

adalah perbandingan antara biaya operasional dan pendapatan operasional

(BOPO). Rasio BOPO adalah perbandingan antara biaya operasional

termasuk beban bunga dan pendapatan operasional termasuk pendapatan

bunga. Semakin besar rasio BOPO, maka semakin tidak efisien suatu bank.

Efisiensi bank dikatakan membaik ditunjukkan oleh penurunan BOPO. Rasio

yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan

manajemen bank dalam mengendalikan biaya operasional terhadap

pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya

operasional yang dikeluarkan bank yang bersangkutan dalam menjalankan

aktifitas usahanya sehingga kemungkinan suatu bank dalam kondisi

bermasalah semakin kecil. Dengan demikian BOPO dapat diprediksi

J. Kerangka Pemikiran Teoritis

Berdasarkan landasan teori dan diperkuat dengan penelitian terdahulu

diduga bahwa Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non

Performing Loan (NPL), dan Biaya Operasional Pendapatan Operasional

(BOPO) berpengaruh terhadap kredit perbankan. Dengan demikian dapat

dirumuskan kerangka pikir penelitian sebagai berikut :

Gambar 1. Kerangka Pemikiran Teoritis

Sumber: Tenrilau (2012), Tito, Billy dan Hasanudin (2010), Desi (2008), Mita (2009), serta Meydianawathi (2007).

K. Hipotesis

Berdasarkan hubungan antara tujuan penelitian serta kerangka pemikiran

teoritis terhadap rumusan masalah penelitian ini, maka hipotesis yang diajukan

adalah sebagai berikut :

H1: DPK berpengaruh positif terhadap kredit perbankan

H2: CAR berpengaruh positif terhadap kredit perbankan Dana Pihak Ketiga

Capital Adequacy Ratio

Non Performing Loan

Biaya Operasional Pendapatan Operasional

Kredit +

H3: NPL berpengaruh negatif terhadap kredit perbankan

33

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan studi empiris yaitu mencatat pengamatan dan

proporsi berdasarkan pengalaman serta penggunaan matematika dan statistika

untuk menggambarkan, menjelaskan, dan membuat prediksi berdasarkan atas

data - data sekunder yang telah didokumentasi (Indahsari, 2010).

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian: Pojok Bursa Efek Indonesia Universitas Sanata Dharma

Yogyakarta.

2. Waktu Penelitian: Bulan Februari-Mei 2012.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian adalah perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia periode 2007-2011. Data-data perusahaan tersebut diperoleh

dari BEI dan pojok Bursa Efek Indonesia Universitas Sanata Dharma

2. Objek Penelitian

Objek penelitian adalah laporan keuangan Bank Umum yang terdaftar

di Bursa Efek Indonesia, yaitu Neraca, Laporan Laba Rugi, dan Catatan atas

Laporan Keuangan.

D. Jenis Data

Dalam penelitian ini data yang digunakan adalah data sekunder Bank

Umum Indonesia pada periode 2007-2011 yang berasal dari situs resmi BEI.

Data yang digunakan dalam penelitian ini adalah:

1. Neraca bank untuk periode yang berakhir 31 Desember 2007 sampai dengan

periode yang berakhir 31 Desember 2011.

2. Laporan Laba Rugi bank untuk periode yang berakhir 31 Desember 2007

sampai dengan periode yang berakhir 31 Desember 2011.

3. Catatan atas Laporan Keuangan bank.

4. Gambaran umum bank.

E. Teknik Pengambilan Sampel

Populasi adalah keseluruhan objek penelitian. Populasi dalam penelitian

ini adalah Bank yang terdaftar di BEI selama tahun 2007-2011. Sampel adalah

sebagian atau wakil dari populasi yang diteliti. Sampel yang digunakan adalah

perusahaan perbankan yang terdaftar di BEI selama tahun 2007-2011 yang

dilakukan dengan teknik purposive sampling. Teknik purposive sampling

dilakukan dengan memilih sampel dengan tujuan secara subjektif peneliti sesuai

criteria-kriteria yang ditetapkan dan harus dipenuhi oleh sampel. Kriteria sampel

yang digunakan adalah :

1. Perusahaan perbankan yang telah terdaftar di BEI yang dapat diakses baik

melalui pojok BEI Universitas Sanata Dharma maupun internet dan

melaporkan laporan keuangan selama tahun 2007-2011.

2. Bank yang mempublikasikan laporan keuangan tahunan selama tahun

2007-2011.

3. Perusahaan perbankan tersebut tidak dalam keadaan rugi selama tahun

2007-2011.

4. Bank tersebut memiliki data yang lengkap terkait dengan variabel-variabel

yang digunakan dalam penelitian.

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah

metode dokumentasi. Dokumentasi merupakan teknik pengumpulan data dengan

meneliti laporan keuangan tahunan bank yang diperoleh dari situs resmi Bursa

G. Variabel penelitian

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah jumlah kredit yang

disalurkan oleh bank yang data langsung dapat diperoleh dari laporan

keuangan masing-masing bank dari tahun 2007 - 2011. Kredit dapat dihitung

dengan cara:

Nilai Kredit yang merupakan variabel (Y) dalam penelitian ini

diperoleh dari hasil pembagian antara kredit yang diberikan dengan total aset

dan dikalikan dengan 100% untuk memperoleh nilai dalam bentuk persen.

2. Variabel Independen

a. Dana Pihak Ketiga (X1)

Dana Pihak Ketiga (DPK) adalah seluruh dana yang berhasil

dihimpun oleh bank yang bersumber dari masyarakat luas (Kasmir, 2000).

Dalam UU Perbankan No. 10 Tahun 1998 dana yang dihimpun bank umum

dari masyarakat tersebut biasanya berbentuk simpanan giro, deposito dan

tabungan. Giro merupakan simpanan dari pihak ketiga kepada bank yang

penarikannya dapat dilakukan setiap waktu dengan menggunakan surat

perintah pembayaran. Tabungan merupakan simpanan pihak ketiga yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang

ditetapkan oleh pihak bank. Deposito merupakan simpanan pihak ketiga Kredit = Kredit yang diberikan x 100%

pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu

tertentu menurut perjanjian antara pihak ketiga dan bank yang

bersangkutan. Semakin tinggi rasio ini semakin baik tingkat kepercayaan

masyarakat terhadap suatu bank. DPK diharapkan berpengaruh positif

terhadap kredit perbankan. DPK dapat dihitung dengan cara:

Nilai Dana Pihak Ketiga yang merupakan variabel (X1) diperoleh

dari hasil pembagian antara dana pihak ketiga dengan total kewajiban

ditambah ekuitas dan dikalikan 100% untuk memperoleh nilai dalam

bentuk persen.

b. Capital Adequacy Ratio (X2)

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan

seberapa besar jumlah seluruh aktiva bank yang mengandung unsur risiko

yang ikut dibiayai dari modal sendiri di samping memperoleh dana-dana

dari sumber-sumber di luar bank. Menurut SK Dir. BI Nomor

26/20/KEP/DIR/ 29 Mei 1993 di Indonesia jumlah modal minimum yang

diatur oleh BI yaitu sebesar 8% dari ATMR. CAR diharapkan berpengaruh

positif terhadap kredit perbankan. Rasio ini dapat dirumuskan sebagai

berikut:

DPK = Giro + Tabungan + Deposito x 100%

c. Non Performing Loan (X3)

Non Performing Loan (NPL) menunjukkan kemampuan kolektibilitas

sebuah bank dalam mengumpulkan kembali kredit yang dikeluarkan oleh

bank sampai lunas. NPL merupakan jumlah kredit bermasalah terhadap

total kredit yang dikeluarkan bank. NPL diharapkan mempunyai hubungan

negatif terhadap kredit perbankan. Rasio ini dapat diukur dengan cara:

d. Biaya Operasional Pendapatan Operasional (X4)

Biaya Operasional Pendapatan Operasional (BOPO) sering disebut

dengan rasio efisiensi yang digunakan untuk mengukur kemampuan

manajemen bank dalam mengendalikan biaya operasional terhadap

pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien

biaya operasional yang dikeluarkan bank yang bersangkutan sehingga

kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Biaya

operasional dihitung berdasarkan penjumlahan dari total biaya bunga dan

total biaya operasional lainnya. Pendapatan operasional adalah

penjumlahan dari total pendapatan bunga dan total pendapatan operasional

lainnya. Rasio ini dirumuskan sebagai berikut:

CAR = Modal Bank x 100%

Aktiva tertimbang Menurut Resiko

NPL = Jumlah Kredit Bermasalah x 100%

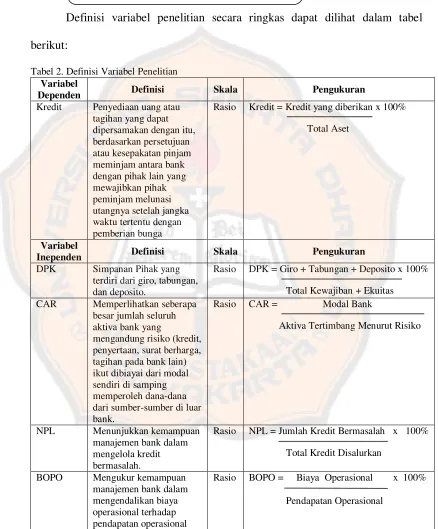

Definisi variabel penelitian secara ringkas dapat dilihat dalam tabel

berikut:

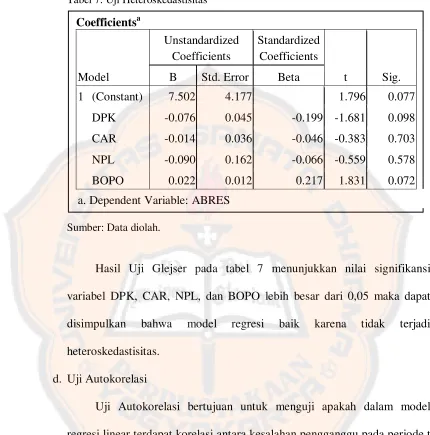

Tabel 2. Definisi Variabel Penelitian

Variabel

Dependen Definisi Skala Pengukuran

Kredit Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga

Rasio Kredit = Kredit yang diberikan x 100%

Total Aset

Variabel

Inependen Definisi Skala Pengukuran

DPK Simpanan Pihak yang terdiri dari giro, tabungan, dan deposito.

Rasio DPK = Giro + Tabungan + Deposito x 100%

Total Kewajiban + Ekuitas CAR Memperlihatkan seberapa

besar jumlah seluruh aktiva bank yang

mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri di samping memperoleh dana-dana dari sumber-sumber di luar bank.

Rasio CAR = Modal Bank

Aktiva Tertimbang Menurut Risiko

NPL Menunjukkan kemampuan manajemen bank dalam mengelola kredit bermasalah.

Rasio NPL = Jumlah Kredit Bermasalah x 100%

Total Kredit Disalurkan

BOPO Mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional

Rasio BOPO = Biaya Operasional x 100%

Pendapatan Operasional

BOPO = Biaya Operasional x 100%

H. Teknik Analisis Data

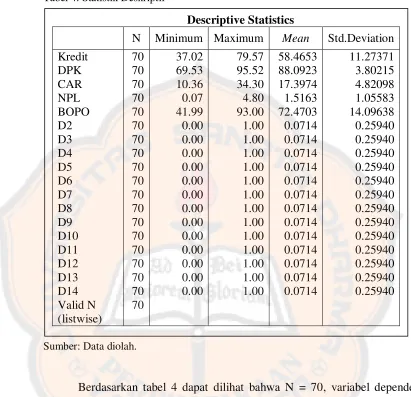

1. Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi data yang

dilihat dari nilai minimum, maksimum, mean, dan standar deviasi. Mean

menunjukkan nilai rata-rata. Maksimum dan minimum menunjukkan nilai

terbesar dan terkecil. Analisis statistik deskriptif dalam penelitian ini

digunakan untuk menghitung nilai minimum, maksimum, mean, dan standar

deviasi pada variabel independen DPK, CAR, NPL, dan BOPO serta variabel

dependen kredit.

2. Uji Asumsi Klasik

Karena data yang digunakan adalah data sekunder maka untuk

menentukanketepatan model perlu dilakukan pengujian atas beberapa asumsi

klasik yang digunakan yaitu: Uji Normalitas, Multikolinearitas,

Heteroskedastisitas, dan Autokorelasi yang secara rinci dapat dijelaskan

sebagai berikut:

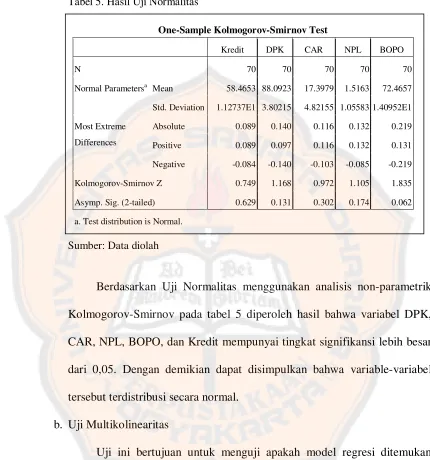

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi

variabelpengganggu atau residual memiliki distribusi normal. Seperti yang

telah diketahui bahwa uji t dan uji F mengasumsikan bahwa nilai residual

mengikuti distribusi normal. Apabila asumsi ini dilanggar maka uji statistik

baik memiliki distribusi data normal atau mendekati normal. Pada uji

normalitas ini, uji yang digunakan adalah Kolmogorov Smirnov. Uji

tersebut digunakan untuk mengetahui tingkat signifikansi dari nilai residual

apakah terdistribusi secara normal atau tidak. Dasar pengambilan

keputusan pada uji Kolmogorov Smirnov yaitu:

1) Jika nilai probabilitas nilai signifikansi > 0,05 berarti bahwa data

residual berdistribusi normal.

2) Jika nilai probabilitas nilai signifikansi < 0,05 berarti bahwa data

residual tidak berdistribusi normal.

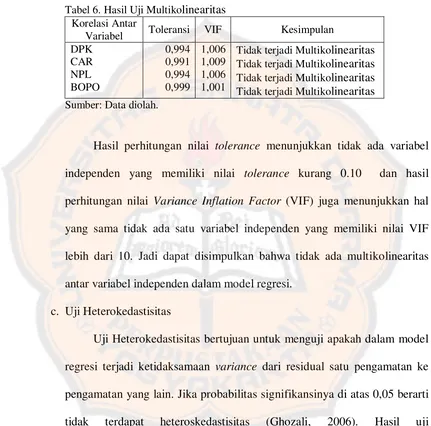

b. Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk mengetahui apakah dalam

model regresi ditemukan adanya korelasi antar variabel bebas

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel independen. Jika variabel independen saling berkorelasi,

maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah

variabel independen yang nilai korelasi antar sesama variabel independen

sama dengan nol. Untuk mendeteksi ada atau tidaknya multikolinearitas di

dalam model regresi dapat dilihat dari (1) nilai tolerance dan lawannya (2)

variance factor (VIF). Kedua ukuran ini menunjukkan setiap variabel

independen manakah yang dijelaskan oleh variabel independen lainnya.

Dalam pengertian sederhana setiap variabel independen menjadi variabel

Tolerance mengukur variabilitas variabel independen yang terpilih

yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance

yang rendah sama dengan nilai VIF tinggi (karena VIF=1/Tolerance). Nilai

cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas

adalah nilai tolerance ≤ 0.10 atau sama dengan nilai VIF ≥ 10. Setiap peneliti harus menentukan tingkat kolinearitas yang masih dapat ditolerir,

misalnya nilai tolerance= 0.10 sama dengan tingkat kolinearitas 0.95.

Walaupun multikolinearitas dapat dideteksi dengan nilai Tolerance dan

VIF, tetapi kita masih tetap tidak mengetahui variabel-variabel independen

mana sajakah yang saling berkorelasi.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lain. Model regresi yang baik adalah yang tidak terjadi

heteroskedasitas. Untuk mendeteksi ada atu tidaknya heteroskedastisitas di

dalam model regresi antara lain dapat dilakukan Uji Glejser, yaitu

meregresikan nilai absolut residual sebagai variabel dependen terhadap

variabel independen. Jika probabilitas signifikansinya di atas tingkat

kepercayaan 5%, dapat disimpulkan model regresi tidak mengandung

d. Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi

korelasi maka dinamakan ada problem autokorelasi. Autokorelasi muncul

karena observasi ke observasi lainnya. Hal ini sering ditemukan pada data

runtut waktu (time series) karena gangguan pada seseorang individu atau

kelompok cenderung mempengaruhi gangguan pada individu atau

kelompok yang sama pada periode berikutnya. Pada data crossection

(silang waktu), masalah autokorelasi relatif jarang terjadi karena gangguan

pada observasi yang berbeda berasal dari individu kelompok yang berbeda.

Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Untuk mendeteksi ada atau tidaknya autokorelasi didalam model

regresi antara lain dapat melakukan Uji Run Test dengan melihat nilai

Asymp Sig. yang dihasilkan. Jika nilai Asymp Sig. lebih besar dari 0,05

maka dapat disimpulkan bahwa model regresi terbebas dari autokorelasi.

3. Pengujian Hipotesis

a. Melakukan pengujian hipotesis dengan melakukan analisis regresi

berganda

Penelitian ini menggunakan model penelitian analisis regresi data

regresi dengan data yang memiliki dimensi waktu dan dimensi ruang.

Dalam regresi data panel dilakukan regresi dengan data cross-section dan

data time series (Suharjo, 2008:131).

1) Mencari koefisien regresi setiap variabel independen dengan persamaan

regresi sebagai berikut:

K = α1 + α2 D2i + α3 D3i+ α4 D4i+ α5 D5i+ …. + α14 D14i+ β2 DPK +β3

CAR + β4 NPL + β5 BOPO + e

Keterangan:

α1 : Intersep (konstanta) perusahaan pembanding

D2….D14 : Dummy Variabel untuk 14 perusahaan sedangkan sisanya,

satu perusahaan (D1) dipakai sebagai perusahaan

pembanding (bebas untuk memilih perusahaan mana sebagai

perusahaan pembanding).

β2-β5 : Koefisien Regresi

e : Error Term

2) Menghitung seberapa besar variabel independen berpengaruh terhadap

variabel dependen.

3) Menghitung apakah variabel independen secara bersama-sama

a) Merumuskan hipotesis

Ho: β1, β2, β3, β4 = 0, yaitu Dana Pihak Ketiga, Capital Adequacy Ratio (CAR), Non Performing Loan, dan Biaya Operasional

Pendapatan Operasional tidak berpengaruh secara simultan

terhadap Kredit Perbankan.

Ha: β1, β2, β3, β4 ≠ 0, yaitu Dana Pihak Ketiga, Capital Adequacy Ratio (CAR), Non Performing Loan, dan Biaya Operasional

Pendapatan Operasional berpengaruh secara simultan terhadap

Kredit Perbankan.

b) Menentukan tingkat signifikansi

Tingkat signifikansi sebesar 5% dengan tingkat keyakinan sebesar

95%

c) Membandingkan nilai Fhitung dengan Ftabel.

d) Mengambil keputusan

Ho tidak ditolak apabila Fhitung < Ftabel

Ho ditolak apabila Fhitung > Ftabel

e) Menarik kesimpulan

i. Apabila menerima Ho, berarti bahwa Dana Pihak Ketiga, Capital

Adequacy Ratio (CAR), Non Performing Loan, dan Biaya

Operasional Pendapatan Operasional tidak berpengaruh secara

ii. Apabila menolak Ho dan menerima Ha, berarti bahwa Dana Pihak

Ketiga, Capital Adequacy Ratio (CAR), Non Performing Loan,

dan Biaya Operasional Pendapatan Operasional berpengaruh

secara simultan terhadap Kredit Perbankan.

b. Menentukan rumusan hipotesis dengan menggunakan uji-t.

1) Merumuskan hipotesis

a) H01: β1 ≤ 0 Dana Pihak Ketiga tidak berpengaruh positif terhadap

kredit perbankan pada Bank Umum di Indonesia

Ha1: β1 > 0 Dana Pihak Ketiga berpengaruh positif terhadap kredit

perbankan pada Bank Umum di Indonesia.

b) Ho2: β2 ≤ 0 Capital Adequacy Ratio tidak berpengaruh positif

terhadap kredit perbankan pada Bank Umum di Indonesia.

Ha2:β2 > 0 Capital Adequacy Ratio berpengaruh positif terhadap

kredit perbankan pada Bank Umum di Indonesia.

c) Ho3: β3 ≥ 0 Non Performing Loan tidak berpengaruh negatif

terhadap kredit perbankan pada Bank Umum di Indonesia.

Ha3: β3 < 0 Non Performing Loan berpengaruh negatif terhadap

kredit perbankan pada Bank Umum di Indonesia.

d) Ho3: β3 ≥ 0 Biaya Operasional Pendapatan Operasional tidak

berpengaruh negatif terhadap kredit perbankan pada Bank Umum di

Ha3: β3 < 0 Biaya Operasional Pendapatan Operasional (BOPO)

berpengaruh negatif terhadap kredit perbankan pada Bank Umum di

Indonesia.

2) Menentukan tingkat signifikansi

Tingkat signifikansi sebesar 5% dengan tingkat keyakinan sebesar 95%

3) Membandingkan nilai thitung dengan ttabel.

4) Mengambil keputusan

Membandingkan nilai thitung dengan ttabel untuk mengambil keputusan

dengan kriteria sebagai berikut:

Ho tidak ditolak apabila thitung < ttabel

Ho ditolak apabila thitung > ttabel

5) Menarik kesimpulan

a) Apabila Ho1 tidak ditolak berarti bahwa Dana Pihak Ketiga tidak

berpengaruh positif terhadap kredit perbankan pada Bank Umum di

Indonesia. Sedangkan apabila Ho1 ditolak berarti bahwa Dana Pihak

Ketiga berpengaruh positif terhadap kredit perbankan pada Bank

Umum di Indonesia.

b) Apabila Ho2 tidak ditolakberarti bahwa Capital Adequacy Ratio tidak

berpengaruh positif terhadap kredit perbankan pada Bank Umum di

Indonesia. Sedangkan apabila Ho2 ditolak berarti bahwa Capital

Adequacy Ratio berpengaruh positif terhadap kredit perbankan pada