i SKRIPSI

Analisis Gap Kompetensi Mahasiswa Akuntansi dengan yang diharapkan

Dunia Kerja

Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akuntansi di Fakultas Ekonomi Bisnis

Universitas Katolik Soegijapranata Semarang

Ruth Olivia Gasali

13.60.0164

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KATOLIK SOEGIJAPRANATA

SEMARANG

ii

Skripsi dengan judul:

Analisis Gap Kompetensi Mahasiswa Akuntansi dengan yang diharapkan Dunia Kerja

Oleh : Ruth Olivia Gasali

13.60.0164

Disetujui dan diterima baik oleh pembimbing: Semarang, 8 September 2017

Pembimbing,

iii

Telah diterima dan disahkan oleh panitia penguji pada: Rabu, 20 September 2017, skripsi dengan judul:

Analisis Gap Kompetensi Mahasiswa Akuntansi dengan yang diharapkan

Dunia Kerja

Oleh: Ruth Olivia Gasali

13.60.0164

Tim Penguji

Ranto Sihombing,SE.,M.Si. Clara Susilawati,SE.,M.Si. St. Vena Purnamasari,SE.,M.Si.

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Unika Soegijapranata

iv

PERNYATAAN KEASLIAN SKRIPSI

Saya, yang bertanda tangan di bawah ini dengan sesungguhnya menyatakan bahwa skripsi dengan judul:

“Analisis Gap Kompetensi Mahasiswa Akuntansi dengan yang diharapkan

Dunia Kerja”

benar-benar merupakan karya saya. Saya tidak mengambil sebagian atau seluruh karya orang lain yang seolah-olah saya akui sebagai karya saya. Apabila saya melakukan hal tersebut, maka gelar dan ijasah yang saya peroleh dinyatakan batal dan akan saya kembalikan kepada Universitas Katolik Soegijapranata.

Semarang, 15 September 2017 Yang menyatakan,

v

HALAMAN PERSEMBAHAN

“Kita tahu sekarang, bahwa Allah turut bekerja dalam segala sesuatu untuk mendatangkan kebaikan bagi mereka yang mengasihi Dia, yaitu bagi mereka yang

terpanggil sesuai dengan rencana Allah.”

(Roma 8 : 28)

Puji syukur saya haturkan kepada Tuhan Yesus Kristus atas kasihNya yang tiada berkesudahan dalam hidup saya, dimana perjalanan hidup saya merupakan bukti campur tangan kebaikan Tuhan Yesus yang paling nyata.

Skripsi ini saya persembahkan pada ayah dan ibu saya, alm. Ary Pratama Gasali dan Ibu Tan May Giok yang sangat saya kasihi dan telah mengajarkan begitu banyak hal bagi saya.

vi

KATA PENGANTAR

Puji syukur kepada Tuhan Yesus Kristus atas penyertaan dan rahmatNya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Gap Kompetensi Mahasiswa Akuntansi dengan yang diharapkan Dunia Kerja”. Skripsi ini disusun untuk memenuhi syarat guna mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Katolik Soegijapranata Semarang.

Terselesaikannya skripsi ini tidak terlepas dari bantuan dan pengorbanan dari berbagai pihak. Sehingga penulis mengucapkan terima kasih kepada :

1. Bapak Sentot Suciarto A., MP., Ph.D selaku Dekan Fakultas Ekonomi, atas izinnya kepada penulis untuk menggunakan fasilitas yang ada di Fakultas Ekonomi.

2. Ibu Monika Palupi, SE.,M.Si., selaku Ketua Jurusan Akuntansi atas dorongan dan dukungannya agar cepat menyelesaikan studi.

3. Ibu St. Vena Purnamasari, SE., M.Si., Akt., CPMA selaku Dosen Pembimbing yang telah bersedia meluangkan waktu, tenaga, dan pikiran untuk memberikan bimbingan dan pengarahan kepada penulis selama penyusunan skripsi ini.

4. Bapak Ranto Sihombing, SE., M.Si., CSRS dan Ibu Clara Susilawati,SE., M.Si. selaku Dosen Penguji yang telah memberikan saran dan kritik kepada penulis.

5. Kedua orang tua penulis, papa alm. Ary Pratama Gasali dan mama Tan May Giok serta Ibu Yacinta Gasali, Ibu Lanny Santo, dan Oma Giok yang telah memberikan doa, kasih sayang, cinta, semangat dan dukungan kepada penulis.

6. Orang tua dari Setyo Wiraman Halim, Bapak Herman dan Ibu Meili yang telah memberikan dukungan, semangat, kasih sayang, dan doa kepada penulis.

vii

8. Perusahaan dagang, manufaktur, dan jasa yang tersebar di Semarang yang telah memberikan ijin bagi penulis untuk melakukan penelitian dan telah bersedia untuk berpartisipasi dalam pengisian kuesioner.

9. Keluarga Cemara (Angel, Nita, Dea, Kenny, Maryo, Affri, Riccy, Ivan) atas doa, dukungan, semangat, bantuan yang sangat banyak, waktu, pikiran, tenaga dan cinta. Terimakasih untuk persahabatan kita.

10.Kampung Asri Family (Jojo, Anna, Mariska, Selina, Flo, Pandu, Silvinika, Kunto, Angie, Benny dll) atas bantuan yang sangat banyak, semangat, doa, dukungan, kasih sayang, dan kepedulian yang melebihi saudara. Terimakasih untuk kebersamaan kita selama 4 tahun sekian bulan.

Penulis menyadari bahwa masih banyak terdapat kekurangan dalam penulisan skripsi ini, maka penulis mengharapkan kritik dan saran dari berbagai pihak. Penulis berharap semoga skripsi ini dapat berfaedah bagi semua yang meluangkan waktu untuk membaca skripsi ini. Tuhan memberkati.

viii DAFTAR ISI

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN...ii

HALAMAN PENGESAHAN...iii

PERNYATAAN KEASLIAN SKRIPSI ... iv

HALAMAN PERSEMBAHAN... v

KATA PENGANTAR ... vi

DAFTAR ISI…………...………..viii

ABSTRAK...xvii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang... 1

1.2 Perumusan dan Batasan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian : ... 7

1.3.2 Manfaat Penelitian : ... 7

1.4. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI ... 10

2.1 Kompetensi menurut Institut Akuntan Publik Indonesia (IAPI) ... 10

2.2 Kompetensi menurut Institut Akuntan Manajemen Indonesia (IAMI) .. 12

2.3 Hipotesis ... 14

2.4 Kerangka Pikir ... 26

2.5 Definisi dan Pengukuran Variabel... 27

2.5.1 Kompetensi di bidang Audit dan Assurance ... 27

2.5.1.1 Penugasan Audit ... 27

2.5.1.2 Penugasan Atestasi dan Assurance ... 28

2.5.1.3 Jasa Akuntansi dan Review ... 29

2.5.1.4 Aturan etika dan independensi ... 30

2.5.2 Kompetensi di bidang Akuntansi dan Pelaporan Keuangan ... 30

ix

2.5.2.2 Akun-akun dan transaksi meliputi pengakuan, pengukuran,

penilaian, perhitungan, penyajian dan pengungkapan ... 31

2.5.2.3 Akuntansi transaksi syariah ... 32

2.5.2.4 Akuntansi pemerintahan ... 32

2.5.2.5 Akuntansi organisasi nirlaba ... 33

2.5.3 Kompetensi di bidang Akuntansi Manajemen, Manajemen Keuangan, dan Sistem Informasi ... 33

2.5.3.1 Akuntansi dan Pengendalian Manajemen ... 33

2.5.3.2 Manajemen Keuangan ... 35

2.5.3.3 Pasar Keuangan ... 37

2.5.3.4 Sistem Informasi ... 37

2.5.4 Kompetensi di bidang Lingkungan Bisnis, Hukum Komersial dan Perpajakan ... 38

2.5.4.1 Lingkungan Bisnis ... 38

2.5.4.2 Hukum Komersial ... 39

2.5.4.3 Perpajakan ... 40

2.5.5 Kompetensi di bidang Fundamental Bisnis... 41

2.5.5.1 Ekonomi Bisnis ... 41

2.5.5.2. Manajemen Informasi ... 42

2.5.5.3. Matematika Bisnis dan Keuangan ... 42

2.5.5.4. Perjanjian Bisnis dan Ketenagakerjaan... 43

2.5.5.5. Fundamental Keuangan ... 44

2.5.6. Kompetensi di bidang Akuntansi Manajemen dan Pelaporan Keuangan (AMPK) ... 44

2.5.6.1. Akuntansi Biaya dan Break Even Point (BEP) ... 44

2.5.6.2. Manajemen Biaya Stratejik dan Budgeting ... 45

2.5.6.3. Pengukuran Manajemen dan Balanced Scorecard ... 46

2.5.6.6. Pelaporan Keuangan ... 47

2.5.7. Kompetensi di bidang Manajemen Strategik ... 48

2.5.7.1. Perencanaan dan Pengambilan Keputusan Manajemen Strategik 48 2.5.7.2. Pemasaran dan Aliansi Stratejik ... 49

x

2.5.7.4. Manajemen Keuangan ... 50

2.5.8. Kompetensi di bidang Corporate Governance dan Manajemen Risiko (CGMR)... 51

2.5.8.1. Tata Kelola Perusahaan ... 51

2.5.8.2. Pengendalian Intern ... 52

2.5.8.3. Manajemen Risiko ... 52

2.5.8.4. Etika Bisnis dan Tanggung Jawab Sosial ... 53

BAB III METODE PENELITIAN... 55

3.1. Obyek dan Lokasi Penelitian ... 55

3.2. Populasi dan Sampel... 55

3.2. Jenis dan Sumber Data ... 56

3.3. Teknik Pengumpulan Data ... 56

3.4. Alat Pengumpulan Data ... 56

3.5 Pengujian Alat Pengumpulan Data ... 56

3.5.1 Uji Validitas ... 56

3.5.2 Uji Reliabilitas ... 57

3.6 Desain Analisis Data ... 57

3.6.1 Menyatakan Hipotesis ... 57

3.6.2 Memilih Pengujian Statistik ... 62

3.7 Menentukan Tingkat Keyakinan yang Diinginkan... 63

3.8 Menghitung Nilai Statistik ... 63

3.9 Mendapatkan Nilai Uji Kritis ... 63

3.10 Menginterpretasikan Hasil... 63

BAB IV HASIL DAN PEMBAHASAN ... 64

4.1 Demografi Responden ... 64

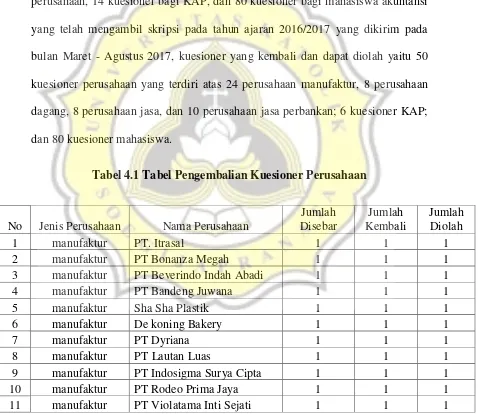

Tabel 4.1 Tabel Pengembalian Kuesioner Perusahaan... 64

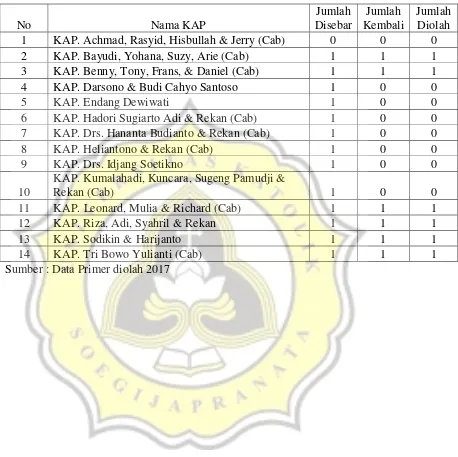

Tabel 4.2 Tabel Pengembalian Kuesioner Kantor Akuntan Publik ... 68

4.2 Gambaran Umum Responden... 69

4.2.1 Gambaran Umum Mahasiswa ... 69

Tabel 4.3 Tabel Gambaran Umum Mahasiswa ... 69

4.2.2 Gambaran Umum Pemberi Kerja (Perusahaan) ... 70

xi

4.2.3 Gambaran Umum Pemberi Kerja (Kantor Akuntan Publik) ... 71

Tabel 4.5 Tabel Gambaran Umum KAP ... 71

4.3 Uji Alat Pengumpulan Data... 71

4.3.1 Uji Validitas ... 72

4.3.1.1 Uji Validitas Audit dan Assurance ... 72

Tabel 4.6 Tabel Uji Validitas Audit dan Assurance ... 72

4.3.1.2 Uji Validitas Akuntansi dan Pelaporan Keuangan ... 73

Tabel 4.7 Tabel Uji Validitas Akuntansi dan Pelaporan Keuangan ... 73

4.3.1.3 Uji Validitas Akuntansi Manajemen, Manajemen Keuangan, dan Sistem Informasi ... 74

Tabel 4.8 Tabel Uji Validitas Akuntansi Manajemen, Manajemen Keuangan, dan Sistem Informasi ... 74

4.3.1.4 Uji Validitas Lingkungan Bisnis, Hukum Komersial, dan Perpajakan ... 75

Tabel 4.9 Tabel Uji Validitas Lingkungan Bisnis, Hukum Komersial, dan Perpajakan ... 75

4.3.1.5 Uji Validitas Fundamental Bisnis ... 76

Tabel 4.10 Tabel Uji Validitas Fundamental Bisnis ... 76

4.3.1.6 Uji Validitas Akuntansi Manajemen dan Pelaporan Keuangan .. 77

Tabel 4.11 Tabel Uji Validitas Akuntansi Manajemen dan Pelaporan Keuangan ... 77

4.3.1.7 Uji Validitas Manajemen Strategik ... 78

Tabel 4.12 Tabel Uji Validitas Manajemen Strategik ... 78

4.3.1.8 Uji Validitas Corporate Governance dan Manajemen Risiko ... 80

Tabel 4.13 Tabel Uji Validitas Corporate Governance dan Manajemen Risiko ... 80

4.3.2 Uji Reliabilitas ... 80

Tabel 4.14 Tabel Uji Reliabilitas Audit dan Assurance ... 81

(Mahasiswa) ... 81

4.3.2.2 Uji Reliabilitas Akuntansi dan Pelaporan Keuangan ... 82

Tabel 4.15 Tabel Uji Reliabilitas Akuntansi dan Pelaporan Keuangan (Mahasiswa) ... 82

xii

Tabel 4.16 Tabel Uji Reliabilitas Akuntansi Manajemen, Manajemen

Keuangan, dan Sistem Informasi ... 83

(Mahasiswa) ... 83

4.3.2.4 Uji Reliabilitas Lingkungan Bisnis, Hukum Komersial, dan Perpajakan ... 84

Tabel 4.17 Tabel Uji Reliabilitas Lingkungan Bisnis, Hukum Komersial, dan Perpajakan... 84

(Mahasiswa) ... 84

4.3.2.5 Uji Reliabilitas Fundamental Bisnis ... 84

Tabel 4.18 Tabel Uji Reliabilitas Fundamental Bisnis ... 84

(Mahasiswa) ... 84

Tabel 4.19 Tabel Uji Reliabilitas Fundamental Bisnis ... 85

(Perusahaan) ... 85

4.3.2.6 Uji Reliabilitas Akuntansi Manajemen dan Pelaporan Keuangan 86 Tabel 4.20 Tabel Uji Reliabilitas Akuntansi Manajemen dan Pelaporan Keuangan ... 86

(Mahasiswa) ... 86

Tabel 4.21 Tabel Uji Reliabilitas Akuntansi Manajemen dan Pelaporan Keuangan ... 87

(Perusahaan) ... 87

4.3.2.7 Uji Reliabilitas Manajemen Strategik ... 88

Tabel 4.22 Tabel Uji Reliabilitas Manajemen Strategik ... 88

(Mahasiswa) ... 88

Tabel 4.23 Tabel Uji Reliabilitas Manajemen Stratejik ... 89

(Perusahaan) ... 89

4.3.2.8 Uji Reliabilitas Corporate Governance dan Manajemen Risiko . 90 Tabel 4.24 Tabel Uji Reliabilitas Corporate Governance dan Manajemen Risiko ... 90

(Mahasiswa) ... 90

Tabel 4.25 Tabel Uji Reliabilitas Corporate Governance dan Manajemen Risiko ... 90

(Perusahaan) ... 90

xiii

Tabel 4.26 Tabel Rentang Skala Statistik Deskriptif ... 92

Tabel 4.27 Tabel Statistik Deskriptif Penugasan Audit ... 92

Tabel 4.28 Tabel Statistik Deskriptif Penugasan Atestasi dan Assurance ... 93

Tabel 4.29 Tabel Statistik Deskriptif Jasa Akuntansi dan Review ... 94

Tabel 4.30 Tabel Statistik Deskriptif Aturan Etika dan Independensi ... 94

Tabel 4.31 Tabel Statistik Deskriptif Kerangka Dasar, Standar, Ketentuan Badan Pengatur dan Pemerintah atas Laporan Keuangan .... 95

Tabel 4.32 Tabel Statistik Deskriptif Akun-Akun dan Transaksi ... 96

Tabel 4.33 Tabel Statistik Deskriptif Akuntansi Transaksi Syariah ... 97

Tabel 4.34 Tabel Statistik Deskriptif Akuntansi Pemerintahan ... 97

Tabel 4.35 Tabel Statistik Deskriptif Akuntansi Organisasi ... 98

Tabel 4.36 Tabel Statistik Deskriptif Akuntansi dan Pengendalian Manajemen ... 99

Tabel 4.37 Tabel Statistik Deskriptif Manajemen Keuangan ... 100

Tabel 4.38 Tabel Statistik Deskriptif Pasar Keuangan ... 101

Tabel 4.39 Tabel Statistik Deskriptif Sistem Informasi ... 102

Tabel 4.40 Tabel Statistik Deskriptif Lingkungan Bisnis ... 102

Tabel 4.41 Tabel Statistik Deskriptif Hukum Komersial ... 103

Tabel 4.42 Tabel Statistik Deskriptif Perpajakan ... 104

Tabel 4.43 Tabel Statistik Deskriptif Ekonomi Bisnis ... 105

Tabel 4.44 Tabel Statistik Deskriptif Manajemen Informasi ... 105

Tabel 4.45 Tabel Statistik Deskriptif Matematika Bisnis dan Keuangan ... 106

Tabel 4.46 Tabel Statistik Deskriptif Perjanjian Bisnis dan Ketenagakerjaan ... 107

Tabel 4.47 Tabel Statistik Deskriptif Fundamental Keuangan ... 108

Tabel 4.48 Tabel Statistik Deskriptif Akuntansi Biaya dan Analisis BEP ... 108

Tabel 4.49 Tabel Statistik Deskriptif Manajemen Biaya Strategik dan Penganggaran ... 109

Tabel 4.50 Tabel Statistik Deskriptif Pengukuran Kinerja dan Balanced Scorecard ... 110

xiv

Tabel 4.52 Tabel Statistik Deskriptif Perencanaan dan Pengambilan

Keputusan Manajemen Strategik ... 111

Tabel 4.53 Tabel Statistik Deskriptif Pemasaran dan Aliansi Strategik ... 112

Tabel 4.54 Tabel Statistik Deskriptif Manajemen Operasi ... 113

Tabel 4.55 Tabel Statistik Deskriptif Manajemen Keuangan dan Investasi ... 114

Tabel 4.56 Tabel Statistik Deskriptif Corporate Governance ... 114

Tabel 4.57 Tabel Statistik Deskriptif Pengendalian Intern ... 115

Tabel 4.58 Tabel Statistik Deskriptif Manajemen Risiko ... 116

Tabel 4.59 Tabel Statistik Deskriptif Etika Bisnis dan Tanggung Jawab Sosial ... 116

Tabel 4.60 Tabel Kompetensi yang dimiliki Mahasiswa ... 117

Tabel 4.61 Tabel Kompetensi yang diharapkan Perusahaan ... 119

Tabel 4.62 Tabel Kompetensi yang diharapkan KAP ... 120

4.5 Uji Hipotesis ... 121

4.5.1 Uji Hipotesis I Kompetensi Audit dan Assurance ... 121

Tabel 4.64 Tabel Uji Hipotesis I ... 121

4.5.2 Uji Hipotesis II Kompetensi Akuntansi dan Pelaporan Keuangan 122 Tabel 4.65 Tabel Uji Hipotesis II ... 122

4.5.3 Uji Hipotesis III Kompetensi Akuntansi Manajemen, Manajemen Keuangan, dan Sistem Informasi ... 124

Tabel 4.66 Tabel Uji Hipotesis III ... 124

4.5.4 Uji Hipotesis IV Kompetensi Lingkungan Bisnis, Hukum Komersial, dan Perpajakan ... 126

Tabel 4.67 Tabel Uji Hipotesis IV ... 126

4.5.3 Uji Hipotesis V Kompetensi Fundamental Bisnis ... 128

Tabel 4.68 Tabel Uji Hipotesis V ... 128

4.5.6 Uji Hipotesis VI Kompetensi Akuntansi Manajemen dan Pelaporan Keuangan ... 129

Tabel 4.69 Tabel Uji Hipotesis VI ... 129

4.5.7 Uji Hipotesis VII Kompetensi Manajemen Stratejik ... 131

xv

4.5.8 Uji Hipotesis VIII Kompetensi Corporate Governance dan

Manajemen Risiko (CGMR) ... 132

Tabel 4.71 Tabel Uji Hipotesis VIII ... 132

4.6 Pembahasan ... 134

4.6.1 Pembahasan Hipotesis I Kompetensi Audit dan Assurance ... 134

4.6.1.1 Pembahasan Hipotesis 1a ... 134

4.6.1.2 Pembahasan Hipotesis 1b ... 135

4.6.1.3 Pembahasan hipotesis 1c ... 136

4.6.1.4 Pembahasan hipotesis 1d ... 137

4.6.2 Pembahasan Hipotesis 2 Kompetensi Akuntansi dan Pelaporan Keuangan ... 138

4.6.2.1 Pembahasan Hipotesis 2a ... 138

4.6.2.2 Pembahasan Hipotesis 2b ... 139

4.6.2.3 Pembahasan Hipotesis 2c ... 140

4.6.2.4 Pembahasan hipotesis 2d ... 142

4.6.2.5 Pembahasan hipotesis 2e ... 143

4.6.3 Pembahasan hipotesis 3 Kompetensi Akuntansi Manajemen, Manajemen Keuangan, dan Sistem Informasi ... 144

4.6.3.1 Pembahasan hipotesis 3a ... 144

4.6.3.2 Pembahasan hipotesis 3b ... 144

4.6.3.3 Pembahasan Hipotesis 3c ... 145

4.6.4.4 Pembahasan Hipotesis 3d ... 146

4.6.4 Pembahasan Hipotesis 4 Kompetensi Lingkungan Bisnis, Hukum Komersial, dan Perpajakan ... 147

4.6.4.1 Pembahasan Hipotesis 4a ... 147

4.6.4.2 Pembahasan Hipotesis 4b ... 148

4.6.4.3 Pembahasan Hipotesis 4c ... 149

4.6.5 Pembahasan Hipotesis 5 Kompetensi Fundamental Bisnis ... 150

4.6.5.1 Pembahasan Hipotesis 5a ... 150

4.6.5.2 Pembahasan Hipotesis 5b ... 151

4.6.5.3 Pembahasan Hipotesis 5c ... 151

4.6.5.4 Pembahasan Hipotesis 5d ... 152

xvi

4.6.6 Pembahasan Hipotesis 6 Kompetensi Akuntansi Manajemen dan

Pelaporan Keuangan ... 154

4.6.6.1 Pembahasan Hipotesis 6a ... 154

4.6.6.2 Pembahasan Hipotesis 6b ... 155

4.6.6.3 Pembahasan Hipotesis 6c ... 156

4.6.6.4 Pembahasan Hipotesis 6d ... 157

4.6.7 Pembahasan Hipotesis 7 Kompetensi Manajemen Stratejik ... 158

4.6.7.1 Pembahasan Hipotesis 7a ... 158

4.6.7.2 Pembahasan Hipotesis 7b ... 159

4.6.7.3 Pembahasan Hipotesis 7c ... 161

4.6.7.4 Pembahasan Hipotesis 7d ... 162

4.6.8 Pembahasan Hipotesis 8 Kompetensi Corporate Governance dan Manajemen Risiko (CGMR) ... 162

4.6.8.1 Pembahasan Hipotesis 8a ... 163

4.6.8.2 Pembahasan Hipotesis 8b ... 163

4.6.8.3 Pembahasan Hipotesis 8c ... 164

4.6.8.4 Pembahasan Hipotesis 8d ... 165

BAB V PENUTUP ... 167

5.1 Kesimpulan ... 167

5.2 Saran ... 169

5.3 Keterbatasan Penelitian ... 171

xvii

ABSTRAK

Penelitian ini dilakukan karena terdapat fenomena mengenai adanya celah atau gap antara pengetahuan dan kompetensi yang didapatkan calon lulusan akuntansi di universitas tempat para calon lulusan akuntansi belajar dengan pengetahuan dan kompetensi yang diharapkan oleh perusahaan sebagai pemberi kerja (Garner dan Smith dalam Low (2016)) dimana hal ini mempengaruhi faktor penilaian pemberi kerja dalam proses perekrutan akuntan, sehingga penelitian ini bermaksud untuk meneliti ilmu pengetahuan dan kompetensi akuntansi apakah yang diharapkan oleh pemberi kerja dan kompetensi yang dimiliki oleh calon lulusan akuntansi. Aspek-aspek permasalahan yang akan diteliti adalah apakah terdapat perbedaan antara kompetensi yang diharapkan oleh para pemberi kerja dengan kompetensi yang dimiliki calon lulusan sarjana akuntansi menurut kompetensi IAPI dan IAMI sebagai lembaga resmi akuntan Indonesia.

1 BAB I PENDAHULUAN

1.1Latar Belakang

Universitas Katolik Soegijapranata merupakan perguruan tinggi swasta (PTS) pertama dan satu-satunya di Jawa Tengah yang memperoleh nilai akreditasi “A” berdasarkan Surat Keputusan (SK) Nomor

0384/SK/BAN-PT/Akred/PT/I/2017. Fakultas Ekonomi dan Bisnis pada program studi akuntansi nya pun memperoleh nilai akreditasi “A” pula. Hal ini menunjukkan bahwa

program studi akuntansi Universitas Katolik Soegijapranata memenuhi standar unggul yang disyaratkan pemerintah yaitu 1) visi-misi, sasaran, strategi pencapaian sasaran 2) sistem pengelolaan jaminan mutu, 3) mahasiswa dan lulusan, 4) sumber daya manusia, 5) kurikulum dan pembelajaran akademik, 6) pembiayaan, sarana-prasarana dan sistem informasi, serta 7) penelitian, pelayanan pengabdian masyarakat (www.unika.ac.id). Meskipun Universitas Katolik Soegijapranata dan program studi akuntansinya telah memperoleh nilai akreditasi “A”, hal ini tidak menjamin bahwa seluruh calon lulusan akuntansi memiliki

tingkat kompetensi yang memadai.

spesialisasi di bidang pengetahuannya (Howieson, Jackling dan De Lange dalam Sithole (2015). Di Indonesia, salah satu bukti bahwa seorang akuntan memiliki pengetahuan khusus atau spesialisasi di bidang akuntansi adalah dengan dimilikinya sertifikasi ACPAI. Sertifikasi ACPAI adalah ujian tingkat dasar sertifikasi akuntan publik. Akan tetapi, dari 126 mahasiswa akuntansi UNIKA yang mengikuti ujian sertifikasi ACPAI pada tahun 2016, tidak ada satupun mahasiswa yang berhasil lulus dalam ujian sertifikasi ACPAI tersebut. Hal ini membuktikan bahwa meskipun Universitas Katolik Soegijapranata dan program studi akuntansinya telah memperoleh nilai akreditasi “A” tidak menjamin bahwa seluruh calon lulusan akuntansinya sudah memiliki kompetensi yang dibutuhkan oleh pemberi kerja.

akuntansi untuk sukses (De Villiers, Kavanagh dan Drennan dalam Sithole (2015)).

Di samping itu, muncul juga tantangan berupa Masyarakat Ekonomi Asean (MEA) yang merupakan pasar tunggal yang memudahkan suatu negara menjual barang dan jasa ke Negara Asia Tenggara yang lain sehingga kompetisi antar pencari kerja semakin ketat dan dibutuhkan kompetensi yang meyakinkan serta sesuai dengan harapan perusahaan sebagai pemberi kerja (Aghnia, 2016).

Seorang akuntan yang menginginkan profesinya diakui dalam level ASEAN diharuskan untuk terdaftar dalam ASEAN Charter Professional Accountant (ACPA). Untuk dapat terdaftar dalam ACPA, akuntan harus memiliki

sertifikasi profesi dari asosiasi atau regulator profesi di negaranya masing-masing dimana National Accountancy Body (NAB) di Indonesia adalah Institut Akuntan Publik Indonesia, Ikatan Akuntan Indonesia, dan Institut Akuntan Manajemen Indonesia (Sri Warni, 2016). Hal ini dapat dipandang sebagai peluang bagi calon lulusan akuntansi karena dengan adanya MEA yang didasari oleh sertifikasi kompetensi ini calon lulusan akuntansi dapat mengetahui kekuatan dan kelemahan dalam kompetensi pembelajaran yang didapatkan dari kurikulum sehingga calon lulusan akuntansi dapat menyiapkan diri untuk bersaing dalam MEA.

tersebut juga dapat membedakan tingkat kualitas dan kompetensi pemegang sertifikat dengan yang tidak memiliki sertifikat (Bayu Asmoro, 2016). Contohnya, seorang akuntan publik yang bersertifikat akan lebih dipercaya oleh sebuah perusahaan untuk melakukan audit keuangan dibandingkan yang tidak memiliki sertifikat.

terhadap keuangan perusahaan, memiliki kompetensi menganalisis kinerja keuangan, memiliki kompetensi melakukan negosiasi tentang proyek, pinjaman maupun hibah, memiliki kompetensi dalam memberikan pertimbangan profesional dalam bidang keuangan dan cara untuk meningkatkan kinerja bisnis, memiliki kompetensi menginterpretasikan dan mengkomunikasikan data keuangan kepada non financial managers, memiliki kompetensi dalam memonitor dan mengevaluasi sistem informasi keuangan dan menyarankan peningkatan yang dibutuhkan, memiliki kompetensi dalam mengimplementasikan Good Corporate Governance, Risk Management, dan Management Control, memiliki kompetensi dalam memastikan bahwa perusahaan mematuhi aturan perundangan yang berlaku. Menurut Institut Akuntan Publik Indonesia (IAPI) akuntan harus memiliki kompetensi antara lain mampu melaksanakan penugasan audit, dapat mempertimbangkan pengendalian intern, dapat melakukan evaluasi resiko, dapat mengambil kesimpulan audit berdasarkan bukti dan dokumentasi audit.

akuntansi Universitas Katolik Soegijapranata dengan kompetensi yang dibutuhkan oleh perusahaan.

Periset bermaksud untuk menggolongkan tingkat kompetensi calon lulusan sarjana akuntansi Universitas Katolik Soegijapranata dengan membagikan kuesioner yang berisi mengenai bagaimana seorang mahasiswa memandang dirinya sendiri sebagai calon lulusan akuntansi dengan kompetensi yang dimilikinya dan menyimpulkan apakah kualitas kompetensi calon lulusan sarjana akuntansi Universitas Katolik Soegijapranata telah cukup siap dan sesuai dengan harapan perusahaan sebagai calon pemberi kerja untuk menghadapi dunia kerja nantinya dan memberikan saran untuk perbaikan apabila terbukti ditemukannya gap antara kompetensi calon lulusan sarjana akuntansi Universitas Katolik

Soegijapranata dengan kompetensi yang dibutuhkan oleh perusahaan.

1.2Perumusan dan Batasan Masalah

Menurut latar belakang yang periset utarakan di atas, masalah yang akan periset teliti dirumuskan sebagai berikut :

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian :

a. Mengetahui kompetensi yang diharapkan dan dibutuhkan oleh para pemberi kerja.

b. Mengetahui terdapat atau tidak terdapat perbedaan antara kompetensi yang diharapkan oleh para pemberi kerja dengan kompetensi yang dimiliki calon lulusan sarjana akuntansi menurut kompetensi IAPI dan IAMI.

1.3.2 Manfaat Penelitian :

1. Bagi calon lulusan akuntansi, riset ini diharapkan untuk dapat memberikan informasi mengenai kompetensi-kompetensi yang dibutuhkan oleh para pemberi kerja sehingga dapat dipenuhi oleh para calon lulusan akuntansi.

2. Bagi program studi akuntansi, riset ini diharapkan untuk dapat memberikan saran agar program studi akuntansi dapat menyiapkan calon lulusan akuntansi untuk siap bersaing dalam dunia kerja dan dapat memenuhi harapan pemberi kerja

1.4. Sistematika Penulisan

Sistematika penulisan penelitian ini adalah sebagai berikut :

BAB I Pendahuluan

BAB II Landasan Teori dan Pengembangan Hipotesis

Dalam penelitian ini, landasan teori berisi tinjauan pustaka, pengembangan hipotesis yang akan menguraikan berbagai teori, konsep dan penelitian sebelumnya yang relevan sampai dengan hipotesis yang dikembangkan dalam penelitian ini serta penelitian terdahulu.

BAB III METODE PENELITIAN

Dalam penelitian ini, metode penelitian berisi populasi dan sampel, jenis dan sumber data, teknik pengumpulan data, definisi operasional dan pengukuran variabel serta metode analisa data.

BAB IV HASIL DAN ANALISIS

Dalam penelitian ini, hasil dan analisis berisi analisa yang diperlukan untuk menjawab permasalahan yang diajukan.

BAB V PENUTUP

10

BAB II

LANDASAN TEORI

2.1Kompetensi menurut Institut Akuntan Publik Indonesia (IAPI)

Akuntan dituntut untuk memiliki kompetensi di bidang Audit dan Assurance yang meliputi pengetahuan dan kompetensi akan penugasan audit dan penugasan atestasi dan assurance yang di dalamnya mencakup perencanaan audit dan penugasan, pertimbangan atas pengendalian intern, evaluasi risiko, dan kompetensi akuntan untuk dapat menjadikan bukti audit dan dokumentasinya sebagai dasar pengambilan kesimpulan audit, dapat melakukan review atas pelaksanaan penugasan dan menyajikan bentuk laporan audit. Bidang Audit dan Assurance juga mencakup kompetensi akuntan untuk dapat memberikan jasa akuntansi dan review yang mencakup perencanaan penugasan, pengumpulan bukti dan dokumentasi bukti sebagai dasar pengambilan kesimpulan dan menyajikan bentuk laporan kompilasi dan review atas laporan keuangan, akuntan juga dituntut untuk memahami aturan etika dan independensi dalam melaksanakan audit.

1

akuntansi yang sesuai untuk transaksi baru atau tidak biasa, menyiapkan dan menyusun laporan keuangan (termasuk laporan keuangan konsolidasian) yaitu laporan posisi keuangan (neraca), laporan laba rugi komprehensif (laporan laba rugi), laporan perubahan ekuitas, dan laporan arus kas termasuk catatan atas laporan keuangan yang diperlukan, sehingga akuntan dapat menghasilkan laporan keuangan yang diperlukan sesuai dengan peraturan ataupun pelaporan yang diharuskan oleh peraturan dan perundangan (misal laporan tahunan, laporan berkala), dan dapat memahami dan menganalisis laporan keuangan.

Pemahaman dan kompetensi akuntan dalam menerapkan pengetahuan mengenai bidang Lingkungan Bisnis, Hukum Komersial dan Perpajakan

diperlukan dalam melaksanakan jasa audit, atestasi, penyusunan pelaporan keuangan, jasa perpajakan, dan tanggung jawab jasa lainnya. Lingkungan bisnis menuntut akuntan untuk memiliki pengetahuan dan keahlian mengenai konsep ekonomi makro, mikro, industri, organisasi termasuk corporate governance dan pemahaman mengenai kegiatan operasi bisnis. Hukum Komersial mengharuskan akuntan untuk memiliki pengetahuan dan keahlian dalam bidang hukum komersial, termasuk yang berkaitan dengan tanggung jawab hukum dan tanggung jawab profesional akuntan public, dan pemahaman mengenai implikasi hukum transaksi bisnis khususnya yang berkaitan dengan akuntansi, auditing dan pelaporan keuangan baik yang diatur dalam Kitab Undang-undang Hukum Perdata (KUHPerdata), Kitab Undang-undang Hukum Dagang (KUHD), maupun yang diatur dalam Undang-undang lain beserta peraturan pelaksanaannya. Perpajakan mengharuskan akuntan untuk memiliki pemahaman di bidang perpajakan berkaitan dengan undang-undang pajak dan peraturan pelaksanaannya, dan dapat menunjukkan keahlian yang diperlukan untuk menerapkan pengetahuan perpajakan dalam pemberian jasa konsultasi perpajakan dan dalam melaksanakan tanggung jawabnya sebagai akuntan publik.

2.2Kompetensi menurut Institut Akuntan Manajemen Indonesia (IAMI)

moneter, struktur pasar dan harga, serta bisnis internasional. Manajemen informasi juga termasuk dalam cakupan bidang fundamental bisnis yang terdiri atas kompetensi mengenai fundamental sistem informasi, sistem teknologi informasi, serta pengembangan dan perencanaan sistem. Selain manajemen informasi, yang termasuk dalam cakupan bidang fundamental bisnis yaitu matematika bisnis dan keuangan yang terdiri atas kompetensi akan analisis prakiraan, program linier, analisis jaringan, konsep probabilitas, dan teknik-teknik matematika bisnis dan keuangan lainnya. Perjanjian bisnis dan ketenagakerjaan serta fundamental keuangan juga termasuk dalam cakupan bidang fundamental bisnis yang terdiri atas pemahaman mengenai perjanjian bisnis, instrument keuangan, dan rasio keuangan.

Akuntan juga dituntut untuk memiliki kapabilitas dan profesionalisme di bidang Akuntansi Manajemen dan Pelaporan Keuangan (AMPK) yang terdiri atas pemahaman akuntan akan akuntansi biaya dan break even point (BEP), manajemen biaya strategik dan budgeting, pengukuran kinerja manajemen dan balanced scorecard, pelaporan keuangan, sistem dan proses akuntansi, serta

pemahaman mengenai konvergensi IFRS dan perkembangan terkini pelaporan keuangan.

Akuntan juga harus memiliki kapabilitas dan profesionalisme di bidang

manajemen keuangan dan investasi yang di dalamnya tercakup risiko dan imbalan, capital investment dan budgeting, dan pasar keuangan.

Kapabilitas dan profesionalisme di bidang Corporate Governance dan Manajemen Risiko (CGMR) juga diharuskan untuk dimiliki oleh seorang akuntan, yang terdiri atas kompetensi untuk memahami corporate governance yang didalamnya mencakup pemahaman mengenai struktur dan mekanisme governance, serta fundamental corporate governance. Kompetensi pengendalian intern, menerapkan manajemen risiko, serta pemahaman mengenai etika bisnis dan tanggung jawab sosial juga termasuk dalam bidang Corporate Governance dan Manajemen Risiko (CGMR) yang harus dikuasai oleh seorang akuntan.

2.3Hipotesis

Pengembangan Hipotesis 1 : Audit dan Assurance

pengambilan kesimpulan dan menyajikan bentuk laporan kompilasi dan review atas laporan keuangan, calon lulusan akuntansi juga dituntut untuk memahami aturan etika dan independensi dalam melaksanakan audit.

Peneliti menduga terdapat celah atau gap antara kompetensi yang dimiliki oleh calon lulusan akuntansi dengan yang diharapkan oleh pemberi kerja karena Botes (2016) menyatakan bahwa para lulusan akuntansi tidak dapat langsung menyesuaikan diri dengan tempatnya bekerja karena mereka tidak memiliki ketrampilan dan atribut yang diharapkan dan diperlukan oleh pemberi kerja sehingga hal ini menciptakan celah atau gap antara kompetensi yang diharapkan oleh pemberi kerja dengan kompetensi yang dimiliki oleh calon lulusan akuntansi. (Albrecht dan Sack dalam Sithole (2015)) juga menyatakan bahwa gap tersebut semakin meluas karena calon lulusan akuntansi belum berpengalaman dalam dunia kerja.

H1a : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai penugasan audit.

H1b : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai penugasan atestasi dan assurance.

H1c : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai jasa akuntansi dan review.

H1d : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai pemahaman aturan etika dan independensi.

Pengembangan Hipotesis 2 :Akuntansi dan Pelaporan Keuangan

kerangka dasar penyusunan laporan keuangan, memahami dan mengakui kejadian ekonomi dari suatu entitas dan organisasi dalam melakukan klasifikasi akun dari komponen laporan keuangan, memahami dan mengukur nilai transaksi yang merupakan komponen laporan keuangan, memahami dan menentukan pengakuan, pengukuran, dan pengungkapan akuntansi yang sesuai untuk transaksi baru atau tidak biasa, menyiapkan dan menyusun laporan keuangan (termasuk laporan keuangan konsolidasian) yaitu laporan posisi keuangan (neraca), laporan laba rugi komprehensif (laporan laba rugi), laporan perubahan ekuitas, dan laporan arus kas termasuk catatan atas laporan keuangan yang diperlukan, sehingga akuntan dapat menghasilkan laporan keuangan yang diperlukan sesuai dengan peraturan ataupun pelaporan yang diharuskan oleh peraturan dan perundangan (misal laporan tahunan, laporan berkala), dan dapat memahami dan menganalisis laporan keuangan.

H2a : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai pemahaman kerangka dasar, standar, ketentuan badan pengatur dan pemerintah atas laporan keuangan.

H2b : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai akun-akun dan transaksi pengakuan, pengukuran, penilaian, perhitungan, penyajian, dan pengungkapan.

H2c : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai akuntansi transaksi syariah.

H2d : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai akuntansi pemerintahan.

H2e : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai akuntansi organisasi nirlaba.

Pengembangan Hipotesis 3 : Akuntansi Manajemen, Manajemen Keuangan,

dan Sistem Informasi

dalamnya mencakup teknologi informasi, sistem informasi yang berbasis computer, serta pengendalian dan pemeliharaan sistem informasi komputer.

Peneliti menduga terdapat celah atau gap antara kompetensi yang dimiliki oleh calon lulusan akuntansi dengan yang diharapkan oleh pemberi kerja karena Botes (2016) menyatakan bahwa para lulusan akuntansi tidak dapat langsung menyesuaikan diri dengan tempatnya bekerja karena mereka tidak memiliki ketrampilan dan atribut yang diharapkan dan diperlukan oleh pemberi kerja sehingga hal ini menciptakan celah atau gap antara kompetensi yang diharapkan oleh pemberi kerja dengan kompetensi yang dimiliki oleh calon lulusan akuntansi. (Albrecht dan Sack dalam Sithole (2015)) juga menyatakan bahwa gap tersebut semakin meluas karena calon lulusan akuntansi belum berpengalaman dalam dunia kerja.

H3a : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai pemahaman akuntansi dan pengendalian manajemen.

H3b : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai manajemen keuangan.

H3c : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai pasar keuangan.

H3d : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai sistem informasi.

Pengembangan Hipotesis 4 : Lingkungan Bisnis, Hukum Komersial dan

Perpajakan

keuangan, jasa perpajakan, dan tanggung jawab jasa lainnya. Lingkungan bisnis menuntut akuntan untuk memiliki pengetahuan dan keahlian mengenai konsep ekonomi makro, mikro, industri, organisasi termasuk corporate governance dan pemahaman mengenai kegiatan operasi bisnis. Hukum Komersial mengharuskan akuntan untuk memiliki pengetahuan dan keahlian dalam bidang hukum komersial, termasuk yang berkaitan dengan tanggung jawab hukum dan tanggung jawab profesional akuntan public, dan pemahaman mengenai implikasi hukum transaksi bisnis khususnya yang berkaitan dengan akuntansi, auditing dan pelaporan keuangan baik yang diatur dalam Kitab Undang-undang Hukum Perdata (KUHPerdata), Kitab Undang-undang Hukum Dagang (KUHD), maupun yang diatur dalam Undang-undang lain beserta peraturan pelaksanaannya. Perpajakan mengharuskan akuntan untuk memiliki pemahaman di bidang perpajakan berkaitan dengan undang-undang pajak dan peraturan pelaksanaannya, dan dapat menunjukkan keahlian yang diperlukan untuk menerapkan pengetahuan perpajakan dalam pemberian jasa konsultasi perpajakan dan dalam melaksanakan tanggung jawabnya sebagai akuntan publik.

(Albrecht dan Sack dalam Sithole (2015)) juga menyatakan bahwa gap tersebut semakin meluas karena calon lulusan akuntansi belum berpengalaman dalam dunia kerja.

H4a : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai konsep dan analisis ekonomi dan corporate governance.

H4b : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai hukum komersial.

H4c : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai perpajakan.

Pengembangan Hipotesis 5 :Fundamental Bisnis

Peneliti menduga terdapat celah atau gap antara kompetensi yang dimiliki oleh calon lulusan akuntansi dengan yang diharapkan oleh pemberi kerja karena Botes (2016) menyatakan bahwa para lulusan akuntansi tidak dapat langsung menyesuaikan diri dengan tempatnya bekerja karena mereka tidak memiliki ketrampilan dan atribut yang diharapkan dan diperlukan oleh pemberi kerja sehingga hal ini menciptakan celah atau gap antara kompetensi yang diharapkan oleh pemberi kerja dengan kompetensi yang dimiliki oleh calon lulusan akuntansi. (Albrecht dan Sack dalam Sithole (2015)) juga menyatakan bahwa gap tersebut semakin meluas karena calon lulusan akuntansi belum berpengalaman dalam dunia kerja.

H5a : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai ekonomi bisnis.

H5b : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai manajemen informasi.

H5c : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai matematika bisnis dan keuangan.

H5d : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai perjanjian bisnis dan ketenagakerjaan.

H5e : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai fundamental keuangan.

Pengembangan Hipotesis 6 : Akuntansi Manajemen dan Pelaporan

Keuangan (AMPK)

budgeting, pengukuran kinerja manajemen dan balanced scorecard, pelaporan

keuangan, sistem dan proses akuntansi, serta pemahaman mengenai konvergensi IFRS dan perkembangan terkini pelaporan keuangan.

Peneliti menduga terdapat celah atau gap antara kompetensi yang dimiliki oleh calon lulusan akuntansi dengan yang diharapkan oleh pemberi kerja karena Botes (2016) menyatakan bahwa para lulusan akuntansi tidak dapat langsung menyesuaikan diri dengan tempatnya bekerja karena mereka tidak memiliki ketrampilan dan atribut yang diharapkan dan diperlukan oleh pemberi kerja sehingga hal ini menciptakan celah atau gap antara kompetensi yang diharapkan oleh pemberi kerja dengan kompetensi yang dimiliki oleh calon lulusan akuntansi. (Albrecht dan Sack dalam Sithole (2015)) juga menyatakan bahwa gap tersebut semakin meluas karena calon lulusan akuntansi belum berpengalaman dalam dunia kerja.

H6a : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai akuntansi biaya dan analisis Break Even Point (BEP).

H6b : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai manajemen biaya strategik dan budgeting.

H6c : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai pengukuran kinerja manajemen dan Balanced Scorecard.

H6d : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai pelaporan keuangan.

Pengembangan Hipotesis 7 :Manajemen Strategik

pengambilan keputusan manajemen strategik, melakukan pemasaran dan aliansi strategik, memahami manajemen operasi, manajemen keuangan dan investasi yang di dalamnya tercakup risiko dan imbalan, capital investment dan budgeting, dan pasar keuangan.

Peneliti menduga terdapat celah atau gap antara kompetensi yang dimiliki oleh calon lulusan akuntansi dengan yang diharapkan oleh pemberi kerja karena Botes (2016) menyatakan bahwa para lulusan akuntansi tidak dapat langsung menyesuaikan diri dengan tempatnya bekerja karena mereka tidak memiliki ketrampilan dan atribut yang diharapkan dan diperlukan oleh pemberi kerja sehingga hal ini menciptakan celah atau gap antara kompetensi yang diharapkan oleh pemberi kerja dengan kompetensi yang dimiliki oleh calon lulusan akuntansi. (Albrecht dan Sack dalam Sithole (2015)) juga menyatakan bahwa gap tersebut semakin meluas karena calon lulusan akuntansi belum berpengalaman dalam dunia kerja.

H7a : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai perencanaan dan pengambilan keputusan manajemen stratejik.

H7b : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai pemasaran dan aliansi stratejik.

H7c : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai manajemen operasi.

Pengembangan Hipotesis 8 : Corporate Governance dan Manajemen Risiko

(CGMR)

Kapabilitas dan profesionalisme di bidang Corporate Governance dan Manajemen Risiko (CGMR) juga diharuskan untuk dimiliki oleh seorang calon lulusan akuntansi yang akan menjadi akuntan, kapabilitas dan profesionalisme di bidang Corporate Governance dan Manajemen Risiko (CGMR) ini terdiri atas kompetensi untuk memahami corporate governance yang didalamnya mencakup pemahaman mengenai struktur dan mekanisme governance, serta fundamental corporate governance. Kompetensi pengendalian intern, menerapkan manajemen

risiko, serta pemahaman mengenai etika bisnis dan tanggung jawab sosial juga termasuk dalam bidang Corporate Governance dan Manajemen Risiko (CGMR) yang harus dikuasai oleh seorang akuntan.

H8a : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai corporate governance.

H8b : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai pengendalian intern.

H8c : Terdapat perbedaan harapan pemberi kerja tentang kompetensi mahasiswa akuntansi dengan kompetensi mahasiswa akuntansi mengenai manajemen risiko.

2.4Kerangka Pikir

Universitas Katolik Soegijapranata merupakan

perguruan tinggi swasta pertama dan satu-satunya dengan nilai akreditasi “A” di

Jawa Tengah dan memperoleh nilai akreditasi “A” pula pada program studi Fakultas Ekonomi dan Bisnis. Tetapi tidak menjamin bahwa

seluruh calon lulusan akuntansi memiliki tingkat kompetensi yang memadai.

Ketidakpuasan pemberi kerja terhadap kompetensi dan

ilmu pengetahuan yang dimiliki oleh lulusan akuntansi yang memasuki dunia kerja telah menjadi perhatian oleh pemberi kerja

dari tahun ke tahun (Cory dan Pruske, 2012)

Adanya celah atau gap antara pengetahuan dan kompetensi yang didapatkan calon lulusan

akuntansi di universitas tempatnya belajar dengan pengetahuan dan kompetensi

yang dibutuhkan oleh perusahaan sebagai pemberi

kerja (Botes, 2009; Garner dan Smith, 2010) juga mempengaruhi faktor jumlah lulusan akuntansi yang masih

menganggur.

Howieson (2003) menyarankan bahwa akuntan di masa depan akan berubah menjadi karyawan yang memiliki ilmu pengetahuan yang mendalam akan satu bidang tertentu.

Sebagai seorang akuntan, kompetensi yang meyakinkan tersebut dapat dibuktikan dengan mengambil sertifikasi profesional akuntan untuk bekerja. Sertifikasi profesional akuntansi adalah suatu pengakuan resmi atas keprofesionalan seseorang pada suatu bidang yang ia jalani. Pada pasar tenaga kerja, sertifikasi profesional

memberikan nilai tambah bagi pemegangnya. Sertifikasi profesional tersebut juga dapat membedakan tingkat kualitas dan kompetensi pemegang sertifikat dengan yang tidak memiliki sertifikat (Bayu Asmoro,2016).

Kompetensi menurut IAPI berupa Audit dan Assurance; Akuntansi dan Pelaporan Keuangan; Akuntansi Manajemen, Manajemen Keuangan dan

Sistem Informasi; Lingkungan Bisnis, Hukum Komersial, dan Perpajakan.

Kompetensi menurut IAMI berupa Fundamental Bisnis; Akuntansi Manajemen dan Pelaporan

Keuangan (AMPK); Manajemen Strategik; Corporate Governance dan Manajemen Risiko

(CGMR).

2.5Definisi dan Pengukuran Variabel

Dalam penelitian ini terdapat masing-masing dua persepsi responden yaitu persepsi responden pemberi kerja dan persepsi mahasiswa akuntansi tingkat akhir.

2.5.1 Kompetensi di bidang Audit dan Assurance 2.5.1.1Penugasan Audit

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan perencanaan audit, pertimbangan atas pengendalian intern, evaluasi resiko, bukti audit dan dokumentasinya sebagai dasar pengambilan kesimpulan audit, review atas pelaksanaan penugasan, dan kemampuan untuk menyajikan berbagai bentuk laporan audit. Semakin tinggi poin, mahasiswa akuntansi semakin mampu dalam hal perencanaan audit, pertimbangan atas pengendalian intern, evaluasi resiko, bukti audit dan dokumentasinya sebagai dasar pengambilan kesimpulan audit, review atas pelaksanaan penugasan, dan kemampuan untuk menyajikan berbagai bentuk laporan audit.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.1.2Penugasan Atestasi dan Assurance

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan perencanaan penugasan atestasi dan assurance, evaluasi risiko atestasi, pengumpulan bukti dan dokumentasi bukti sebagai dasar pengambilan kesimpulan, melakukan review sesuai perjanjian, dan menyusun laporan. Semakin tinggi poin, mahasiswa akuntansi semakin mampu dalam hal perencanaan penugasan atestasi dan assurance, evaluasi risiko atestasi, pengumpulan bukti dan dokumentasi bukti sebagai dasar pengambilan kesimpulan, melakukan review sesuai perjanjian, dan menyusun laporan.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan perencanaan penugasan atestasi dan assurance, evaluasi risiko atestasi, pengumpulan bukti dan dokumentasi bukti sebagai dasar pengambilan kesimpulan, melakukan review sesuai perjanjian, dan menyusun laporan. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal perencanaan penugasan atestasi dan assurance, evaluasi risiko atestasi, pengumpulan bukti dan dokumentasi bukti sebagai dasar pengambilan kesimpulan, melakukan review sesuai perjanjian, dan menyusun laporan.

poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

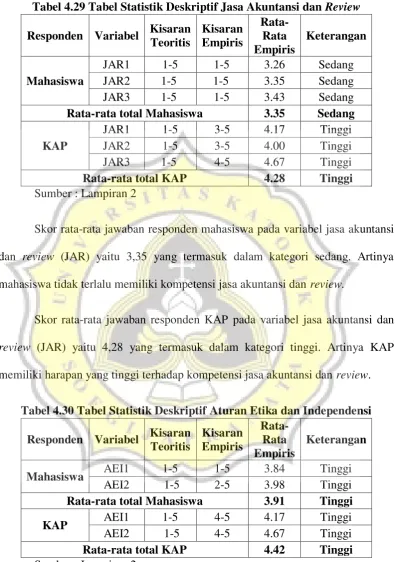

2.5.1.3Jasa Akuntansi dan Review

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan perencanaan penugasan, menjadikan pengumpulan bukti dan dokumentasi bukti sebagai dasar pengambilan kesimpulan, dan mampu menyajikan berbagai bentuk laporan. Semakin tinggi poin, mahasiswa akuntansi semakin mampu dalam hal perencanaan penugasan, menjadikan pengumpulan bukti dan dokumentasi bukti sebagai dasar pengambilan kesimpulan, dan mampu menyajikan berbagai bentuk laporan.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan perencanaan penugasan, menjadikan pengumpulan bukti dan dokumentasi bukti sebagai dasar pengambilan kesimpulan, dan mampu menyajikan berbagai bentuk laporan. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal perencanaan penugasan, menjadikan pengumpulan bukti dan dokumentasi bukti sebagai dasar pengambilan kesimpulan, dan mampu menyajikan berbagai bentuk laporan.

2.5.1.4Aturan etika dan independensi

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan prinsip dasar etika profesi dan aturan etika profesi. Semakin tinggi poin, mahasiswa akuntansi semakin mampu dalam hal pemahaman dan penerapan prinsip dasar etika profesi dan aturan etika profesi.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan prinsip dasar etika profesi dan aturan etika profesi. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan pemahaman dan penerapan prinsip dasar etika profesi dan aturan etika profesi.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.2 Kompetensi di bidang Akuntansi dan Pelaporan Keuangan 2.5.2.1Kerangka dasar, standar, ketentuan badan pengatur dan

pemerintah atas laporan keuangan

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan kerangka dasar, standar, ketentuan badan pengatur dan pemerintah atas laporan keuangan. Semakin tinggi poin, mahasiswa akuntansi semakin mampu dalam pemahaman dan penerapan kerangka dasar, standar, ketentuan badan pengatur dan pemerintah atas laporan keuangan.

pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal pemahaman dan penerapan kerangka dasar, standar, ketentuan badan pengatur dan pemerintah atas laporan keuangan.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.2.2Akun-akun dan transaksi meliputi pengakuan, pengukuran, penilaian, perhitungan, penyajian dan pengungkapan

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan kerangka dasar, standar, ketentuan badan pengatur dan pemerintah atas laporan keuangan. Semakin tinggi poin, mahasiswa akuntansi semakin mampu dalam hal akun-akun dan transaksi meliputi pengakuan, pengukuran, penilaian, perhitungan, penyajian, dan pengungkapan yang pada akun – akun yang terdapat pada aset, liabilitas maupun ekuitas.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.2.3Akuntansi transaksi syariah

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan akuntansi transaksi syariah. Semakin tinggi poin, mahasiswa akuntansi semakin memiliki kemampuan dalam hal akuntansi transaksi syariah.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan akuntansi transaksi syariah. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal akuntansi transaksi syariah.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.2.4Akuntansi pemerintahan

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan akuntansi pemerintahan. Semakin tinggi poin, mahasiswa akuntansi semakin memiliki kemampuan dalam hal akuntansi pemerintahan.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.2.5Akuntansi organisasi nirlaba

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan akuntansi organisasi nirlaba. Semakin tinggi poin, mahasiswa akuntansi semakin memiliki kemampuan dalam hal akuntansi organisasi nirlaba.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan akuntansi organisasi nirlaba. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal akuntansi organisasi nirlaba.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.3 Kompetensi di bidang Akuntansi Manajemen, Manajemen Keuangan, dan Sistem Informasi

2.5.3.1Akuntansi dan Pengendalian Manajemen

keuangan dan pengendalian berbasis penganggaran, manajemen dan biaya mutu, dan benchmarking dan best practices. Semakin tinggi poin, mahasiswa akuntansi semakin memiliki kemampuan dalam hal akuntansi dan pengendalian manajemen yang meliputi konsep dan terminologi biaya, metode kalkulasi dan pelaporan beban pokok, manajemen biaya strategik dan pengambilan keputusan, sistem pengendalian manajemen, pengukuran kinerja berbasis akuntansi pertanggungjawaban, pengukuran kinerja berbasis balanced scorecard, pengukuran dan analisis kinerja lainnya, perencanaan keuangan dan pengendalian berbasis penganggaran, manajemen dan biaya mutu, dan benchmarking dan best practices.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan akuntansi dan pengendalian manajemen yang meliputi konsep dan terminologi biaya, metode kalkulasi dan pelaporan beban pokok, manajemen biaya strategik dan pengambilan keputusan, sistem pengendalian manajemen, pengukuran kinerja berbasis akuntansi pertanggungjawaban, pengukuran kinerja berbasis balanced scorecard, pengukuran dan analisis kinerja lainnya, perencanaan keuangan dan pengendalian berbasis penganggaran, manajemen dan biaya mutu, dan benchmarking dan best practices. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi

pertanggungjawaban, pengukuran kinerja berbasis balanced scorecard, pengukuran dan analisis kinerja lainnya, perencanaan keuangan dan pengendalian berbasis penganggaran, manajemen dan biaya mutu, dan benchmarking dan best practices.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.3.2Manajemen Keuangan

perusahaan, keputusan investasi dan belanja modal, strategi pengembangan korporat dan valuasi bisnis, dan manajemen modal kerja.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan manajemen keuangan yang mencakup fungsi dan tujuan manajemen keuangan, proyeksi keuangan, pertimbangan dampak perpajakan dan inflasi/deflasi, risiko dan imbal, struktur dan biaya modal, model valuasi saham dan risiko pasar, model penilaian obligasi dan efek lainnya, keputusan keuangan atas hutang dan pendanaan jangka panjang, keputusan keuangan atas ekuitas, kebijakan dividen perusahaan, keputusan investasi dan belanja modal, strategi pengembangan korporat dan valuasi bisnis, dan manajemen modal kerja. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal manajemen keuangan yang mencakup fungsi dan tujuan manajemen keuangan, proyeksi keuangan, pertimbangan dampak perpajakan dan inflasi/deflasi, risiko dan imbal, struktur dan biaya modal, model valuasi saham dan risiko pasar, model penilaian obligasi dan efek lainnya, keputusan keuangan atas hutang dan pendanaan jangka panjang, keputusan keuangan atas ekuitas, kebijakan dividen perusahaan, keputusan investasi dan belanja modal, strategi pengembangan korporat dan valuasi bisnis, dan manajemen modal kerja.

2.5.3.3Pasar Keuangan

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan pasar keuangan yaitu pasar sekuritas, tingkat bunga dan maturitas, hubungan tingkat bunga, inflasi dan kurs valuta asing, dan pasar modal. Semakin tinggi poin, mahasiswa akuntansi semakin memiliki kemampuan dalam hal pasar keuangan yaitu pasar sekuritas, tingkat bunga dan maturitas, hubungan tingkat bunga, inflasi dan kurs valuta asing, dan pasar modal.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan pasar keuangan yaitu pasar sekuritas, tingkat bunga dan maturitas, hubungan tingkat bunga, inflasi dan kurs valuta asing, dan pasar modal. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal pasar keuangan yaitu pasar sekuritas, tingkat bunga dan maturitas, hubungan tingkat bunga, inflasi dan kurs valuta asing, dan pasar modal.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.3.4Sistem Informasi

kemampuan dalam hal sistem informasi yang meliputi teknologi informasi, sistem informasi berbasis komputer, pengembangan dan pemeliharaan sistem informasi komputer, pengendalian dan keamanan sistem informasi, sistem informasi akuntansi berbasis komputer.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan sistem informasi yang meliputi teknologi informasi, sistem informasi berbasis komputer, pengembangan dan pemeliharaan sistem informasi komputer, pengendalian dan keamanan sistem informasi, sistem informasi akuntansi berbasis komputer. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal sistem informasi yang meliputi teknologi informasi, sistem informasi berbasis komputer, pengembangan dan pemeliharaan sistem informasi komputer, pengendalian dan keamanan sistem informasi, sistem informasi akuntansi berbasis komputer.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.4 Kompetensi di bidang Lingkungan Bisnis, Hukum Komersial dan Perpajakan

2.5.4.1Lingkungan Bisnis

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan konsep dan analisis ekonomi, dan tata kelola perusahaan. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal konsep dan analisis ekonomi, dan tata kelola perusahaan.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.4.2Hukum Komersial

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan hukum perdata, hukum dagang, perseroan terbatas, kepailitan dan penundaan kewajiban pembayaran utang, hak kekayaan intelektual, pasar modal, agraria, dan lain-lain. Semakin tinggi poin, mahasiswa akuntansi semakin memiliki kemampuan dalam hal hukum perdata, hukum dagang, perseroan terbatas, kepailitan dan penundaan kewajiban pembayaran utang, hak kekayaan intelektual, pasar modal, agraria, dan lain-lain.

kewajiban pembayaran utang, hak kekayaan intelektual, pasar modal, agraria, dan lain-lain.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.4.3Perpajakan

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan ketentuan umum dan tata cara perpajakan, pajak penghasilan (PPh), pajak pertambahan nilai (PPN) dan pajak penjualan barang mewah (PPnBM), penagihan pajak dengan surat paksa, bea perolehan hak atas tanah dan bangunan, pajak bumi dan bangunan (PBB), perpajakan internasional, dan akuntansi perpajakan. Semakin tinggi poin, mahasiswa akuntansi semakin memiliki kemampuan dalam hal ketentuan umum dan tata cara perpajakan, pajak penghasilan (PPh), pajak pertambahan nilai (PPN) dan pajak penjualan barang mewah (PPnBM), penagihan pajak dengan surat paksa, bea perolehan hak atas tanah dan bangunan, pajak bumi dan bangunan (PBB), perpajakan internasional, dan akuntansi perpajakan.

ketentuan umum dan tata cara perpajakan, pajak penghasilan (PPh), pajak pertambahan nilai (PPN) dan pajak penjualan barang mewah (PPnBM), penagihan pajak dengan surat paksa, bea perolehan hak atas tanah dan bangunan, pajak bumi dan bangunan (PBB), perpajakan internasional, dan akuntansi perpajakan.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAPI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.5 Kompetensi di bidang Fundamental Bisnis 2.5.5.1Ekonomi Bisnis

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan ekonomi makro, kebijakan fiskal dan moneter, ekonomi mikro, struktur pasar dan harga, dan bisnis internasional. Semakin tinggi poin, mahasiswa akuntansi semakin memiliki kemampuan dalam hal ekonomi makro, kebijakan fiskal dan moneter, ekonomi mikro, struktur pasar dan harga, dan bisnis internasional.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan ekonomi makro, kebijakan fiskal dan moneter, ekonomi mikro, struktur pasar dan harga, dan bisnis internasional. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal ekonomi makro, kebijakan fiskal dan moneter, ekonomi mikro, struktur pasar dan harga, dan bisnis internasional.

poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.5.2. Manajemen Informasi

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan fundamental sistem informasi, pengembangan dan perancangan sistem, dan sistem teknologi informasi. Semakin tinggi poin, mahasiswa akuntansi semakin memiliki kemampuan dalam hal fundamental sistem informasi, pengembangan dan perancangan sistem, dan sistem teknologi informasi.

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan fundamental sistem informasi, pengembangan dan perancangan sistem, dan sistem teknologi informasi. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal fundamental sistem informasi, pengembangan dan perancangan sistem, dan sistem teknologi informasi.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAMI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.5.3. Matematika Bisnis dan Keuangan

Persepsi pemberi kerja mengenai harapan pemberi kerja terhadap kompetensi lulusan akuntansi terkait dengan analisis prakiraan, program linier, analisis jaringan, konsep probabilitas, dan teknik matematika bisnis lainnya. Semakin tinggi poin, pemberi kerja semakin berharap lulusan akuntansi memiliki kemampuan dalam hal analisis prakiraan, program linier, analisis jaringan, konsep probabilitas, dan teknik matematika bisnis lainnya.

Pengukuran variabel ini menggunakan instrumen penelitian berdasarkan kompetensi menurut IAMI. Pengukuran dilakukan menggunakan skala likert 5 poin, skala satu menyatakan Sangat Tidak Setuju (STS) hingga skala lima yang menyatakan jawaban Sangat Setuju (SS).

2.5.5.4. Perjanjian Bisnis dan Ketenagakerjaan

Persepsi mahasiswa akuntansi mengenai pemahaman dirinya terkait dengan perjanjian bisnis. Semakin tinggi poin, mahasiswa akuntansi semakin memiliki kemampuan dalam hal perjanjian bisnis.

Persepsi pemberi kerj