Faktor-Faktor Yang Mempengaruhi Kemauan Wajib Pajak

Orang Pribadi Untuk Mengikuti

Tax Amnesty

(Studi Empiris Pada Perguruan Tinggi Di Jakarta Barat)

Henny Wirianata, Liana Susanto, Viriany dan Yanti

Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Tarumanagara hennyw@fe.untar.ac.id

Abstract: The purpose of this research was to obtained an empirical evidence about the

influence of continuous Government’s campaign, easiness of tax amnesty, tax amnesty’s rate, and tax sanctions on taxpayer’s willingness to enroll tax amnesty. This study use primary data from quesioners. Continuous Government’s campaign measured by 5 questions, easiness of tax amnesty 7 questions, tax amnesty’s rate 7 questions, tax

sanctions 2 questions, and taxpayer’s willingnes 4 questions. The respondents were

Lecturers in Economic Faculty in Tarumanagara University. This study used statistical

tests. The results showed that continuous Government’s campaign and easiness of tax

amnesty have sifnificant and positive influence toward taxpayer’s willingness. Meanwhile, tax amnesty’s rate and tax sanctions has no significant influence toward taxpayer’s

willingness to enroll tax amnesty.

Keywords: continuous Government’s campaign, easiness ot tax amnesty, tax amnesty’s rate, tax sanctions, taxpayer’s willingness to enroll tax amnesty.

Abstrak: Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh gencarnya sosialisasi pemerintah, kemudahan penerapan tax amnesty, tarif pajak, dan sanksi pajak terhadap kemauan wajib pajak orang pribadi mengikuti tax amnesty. Data dalam penelitian ini merupakan data primer yang diperoleh dari jawaban responden dalam kuesioner penelitian. Gencarnya sosialisasi pemerintah diproksikan dengan 5 pertanyaan, kemudahan penerapan tax amnesty 7 pertanyaan, tarif tebusan tax amnesty 7 pertanyaan, sanksi pajak 2 pertanyaan, dan kemauan wajib pajak orang pribadi mengikuti tax amnesty 4 pertanyaan. Responden dalam penelitian ini adalah Dosen di Fakultas Ekonomi Universitas Tarumanagara. Uji statistik yang digunakan adalah uji validitas, uji reliabilitas, uji asumsi klasik, dan uji regresi berganda. Hasil penelitian menunjukkan bahwa gencarnya sosialisasi pemerintah dan kemudahan penerapan tax amnesty berpengaruh signifikan dan positif, sementara tarif pajak dan sanksi pajak tidak berpengaruh signifikan terhadap kemauan wajib pajak pribadi mengikuti programtax amnesty.

Kata Kunci : gencarnya sosialisasi pemerintah, kemudahan penerapan tax amnesty, tarif pajak, sanksi pajak, kemauan wajib pajak pribadi mengikuti program tax amnesty

PENDAHULUAN

terjadi di negara yang sedang berkembang adalah tingginya upaya masyarakat untuk menghindari pajak sehingga tentunya hal ini akan merugikan negara dikarenakan hilangnya potensi penerimaan pajak yang besar.

Menurut Himmah dan Aryati (2017) tax amnesty adalah pengampunan pajak di mana ada penghapusan pajak yang seharusnya terhutang. Caranya adalah dengan mengungkapkan harta yang dimiliki oleh wajib pajak serta membayar uang tebusan sebesar jumlah tertentu yang diatur dalam Undang-Undang No. 11 tahun 2016 mengenai pengampunan pajak.Tax amnestytidak dikenakan sanksi pidana serta sanksi perdata.

Program tax amnesty atau pengampunan pajak yang dijalankan oleh Pemerintah Indonesia pada 2017 memiliki beberapa tujuan. Pertama, untuk menarik dana warga negara Indonesia yang ada di luar negeri (repatriasi). Kedua, untuk meningkatkan pertumbuhan nasional. Ketiga, meningkatkan basis perpajakan nasional, yaitu aset yang disampaikan dalam permohonan pengampunan pajak dapat dimanfaatkan untuk pemajakan yang akan datang. Dan keempat, tax amnestyuntuk meningkatkan penerimaan pajak tahun ini (https://finance.detik.com/ekonomi-bisnis).

Programtax amnestytelah berakhir pada 31 Maret 2017, dan pemerintah mengklaim sebagai programtax amnesty paling berhasil di dunia. Namun menurut Direktur Eksekutif Center of Reform on Economics (CORE) Indonesia, Mohammad Faisal dalam keterangan tertulis kepada Tempo, Minggu, 2 April 2017, pada kenyataannya pencapaian program ini masih jauh di bawah target yang diharapkan. Menurut Faisal, salah satu penyebabnya adalah karena tingkat partisipasi Wajib Pajak (WP) yang memanfaatkan amnesti pajak masih rendah, yaitu berjumlah 891.577 WP, jauh lebih sedikit dibandingkan dengan WP wajib lapor Surat Pemberitahuan (SPT) yang mencapai 20,1 juta maupun dibandingkan dengan jumlah WP yang memiliki nomor pokok wajib pajak (NPWP) mencapai 32,7 juta (https://bisnis.tempo.co).

Menurut Setyaningsih dan Okfitasari (2016), program tax amnesty masih menimbulkan pro dan kontra di kalangan masyarakat dimana mereka masih meragukan apakah nantinya hasil tax amnesty akan betul-betul digunakan untuk kesejahteraan mereka. Programtax amnestyjuga belum menyentuh para pemilik dana besar.

Menurut Farrar dan Hausserman (2016), kemauan wajib pajak orang pribadi untuk mengikuti program tax amnesty lebih dipengaruhi oleh faktor ekstrinsik dibandingkan faktor intrinsik. Penelitian terdahulu untuk menemukan faktor-faktor ekstrinsik yang mempengaruhi kemauan wajib pajak orang pribadi dalam mengikuti program tax amnesty belum banyak dilakukan di Indonesia. Beberapa diantaranya adalah Christianto (2017) dan Trisnasari dkk. (2017). Dalam penelitiannya, mereka menemukan bahwa gencarnya sosialiasi pemerintah berpengaruh positif terhadap kemauan wajib pajak orang pribadi dalam mengikuti programtax amnesty.

Kemudahan dalam penerapantax amnestyditemukan sebagai faktor lain yang secara positif mempengaruhi kemauan wajib pajak orang pribadi untuk mengikuti program tax amnesty. Hal ini ditemukan oleh Christianto (2017), Setyaningsih dan Okfitasari (2016), dan Tarjo (2009).

Menurut penelitian yang dilakukan oleh Dewi dan Noviari (2017) diperoleh hasil bahwa sanksi pajak berpengaruh signifikan positif terhadap kemauan mengikuti tax amnesty.

Selain keempat faktor yang telah diuraikan di muka, keberhasilan pelaksanaan self assessment system sangat berhubungan dengan karakteristik wajib pajak, misalnya: jenis kelamin, latar belakang pekerjaan dan tingkat pendidikan (Dewi dkk, 2014). Nurwati (1995) dalam Amilin dan Yusronillah (2009) menemukan bahwa latar belakang pendidikan memiliki hubungan yang erat dengan motivasi memenuhi kewajiban pajak. Demikian juga Dewi dkk. (2014) dan Sutoyo (2016). Mereka sama-sama menemukan bahwa tingkat pendidikan wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak. Oleh sebab itu, untuk melihat sejauh mana tingkat pendidikan berpengaruh terhadap kemauan wajib pajak untuk mengikuti tax amnesty, maka penelitian ini mengambil responden wajib pajak orang pribadi di tingkat perguruan tinggi.

Berdasarkan fakta bahwa tingkat partisipasi Wajib Pajak (WP) yang memanfaatkan amnesti pajak masih rendah sehingga menyebabkan pencapaian program amnesti pajak masih jauh di bawah target yang diharapkan serta masih sedikitnya penelitian tentang faktor-faktor yang mempengaruhi kemauan wajib pajak orang pribadi dalam mengikuti program tax amnesty, maka penelitian ini dilakukan untuk mengetahui faktor-faktor yang mempengaruhi kemauan wajib pajak orang pribadi mengikutitax amnesty.

KAJIAN TEORI

Tax Amnesty. Tax amnestymerupakan program pengampunan pajak yang diterapkan oleh pemerintah dalam suatu jangka waktu tertentu. Menurut Himmah dan Aryati (2017) tax amnesty merupakan pengampunan pajak dalam bentuk penghapusan pajak yang seharusnya terhutang. Penghapusan dilakukan dengan mengungkapkan harta yang dimiliki oleh wajib pajak serta membayar uang tebusan sebesar jumlah tertentu yang diatur dalam Undang-Undang No. 11 tahun 2016 mengenai pengampunan pajak. Atas pengungkapan ini, wajib pajak orang pribadi yang mengikuti Tax amnesty tidak dikenakan sanksi pidana ataupun sanksi perdata.

Rusmandi (2017) menyatakan bahwa tax amnesty adalah suatu cara yang dapat digunakan oleh pemerintah Indonesia dalam rangka meningkatkan kesadaran dari masyarakat akan pentingnya pajak. Suyanto (2016) menyatakan tujuan dari diterapkannya kebijakan tax amnesty ini untuk meningkatkan penerimaan negara serta pertumbuhan perekonomian. Selain itu tujuannya adalah untuk meningkatkan kesadaran dan kepatuhan masyarakat di dalam memenuhi kewajiban perpajakannya.

Bagi pihak yang pro dengan programtax amnestymengungkapkan bahwa kebijakan tax amnesty ini dapat menjadi jalan keluar yang efektif yang dapat meningkatkan jumlah wajib pajak dan juga dapat meningkatkan penerimaan pajak bagi negara. Tahun 2008 kebijakan yang hampir sama yang disebut sunset policy, memberikan hasil meningkatnya jumlah wajib pajak baru dan juga penerimaan pajak, namun setelah berakhirnya kebijakan tersebut, tingkat kepatuhan wajib pajak menjadi statis atau stagnan (Violetta dan Khairani, 2017). Meskipun menimbulkan pro dan kontra, Rusmandi (2017) mengungkapkan bahwa tax amestytelah memberikan sumbangan terhadap meningkatnya penerimaan pajak negara di tahun 2016.

Sosialisasi Pemerintah tentang Tax Amnesty. Menurut Christianto (2017), pemerintah dalam hal ini melalui Menteri Keuangan melakukan sosialisasi yang bersifat persuasif untuk mengajak wajib pajak orang pribadi untuk memanfaatkan program tax amnesty. Menurut Burhan (2015) dalam Trisnasari dkk (2017) jika pemerintah kurang gencar melakukan sosialisasi perpajakan kepada masyarakat maka hal ini akan menyebabkan pengetahuan wajib pajak menjadi rendah. Selanjutnya, hal ini akan membuat kepatuhan wajib pajak dalam menjalankan kewajiban perpajakannya juga menjadi semakin menurun.

Sebaliknya, jika pemerintah gencar melakukan sosialisasi perpajakan kepada masyarakat maka hal ini akan membuat pengetahuan wajib pajak mengenai peraturan perundang-undangan juga semakin meningkat. Dengan semakin tingginya pengetahuan wajib pajak mengenai peraturan undang-undang perpajakan maka wajib pajak akan mengikuti peraturan-peraturan yang sudah diterapkan oleh pemerintah. Winerungan (2013) menyebutkan bahwa terdapat enam cara sosialisasi tentang perpajakan yaitu melalui publikasi, kegiatan, pemberitaan, keterlibatan komunitas, pencantuman identitas, dan pendekatan pribadi.

Publikasi dan pemberitaan tentang sosialisasi tax amnesty diantaranya melalui televisi, media massa baik cetak maupun elektronik, pemasangan billboard, dan melalui web site Ditjen Pajak. Kegiatan penyuluhan pun dilakukan tidak hanya di lokasi KPP Pratama tetapi juga dengan mendatangi lokasi-lokasi yang terindikasi membutuhkan informasi dan penjelasan lebih lanjut tentang tax amnesty. Sosialisasi tax amnesty juga dilakukan dengan melakukan diskusi dengan wajib pajak dan tokoh masyarakat. Apabila wajib pajak langsung datang ke KPP, sosialisasi dilakukan dengan pendekatan pribadi dimana petugas memberikan informasi langsung ke wajib pajak.

Kemudahan Penerapan Tax Amnesty. Secara umum, masyarakat secara sukarela akan mengikuti kebijakan tax amnesty apabila terdapat kemudahan dalam menerapkan kebijakan tersebut. Jika terdapat kendala dalam penerapannya, pemerintah dalam hal ini Ditjen Pajak harus siap untuk memberikan solusi-solusi praktis yang mudah untuk dilaksanakan. Kendala utama yang dihadapi dalam penerapan kebijakan tax amnesty adalah adanya perbedaan tafsir antara petugas pajak dengan wajib pajak orang pribadi.

tax amnesty harus mudah untuk diimplementasikan, tidak ambigu, dan pemenuhan syarat administrasi mudah untuk dipraktekkan.

Tarif Pajak. Tarif tax amnesty diatur dalam pasal 4 UU No. 11 tahun 2016 tentang Pengampunan Pajak. Tarifnya adalah sebagai berikut:

1. Tarif atas harta yang ada di wilayah NKRI atau yang ada di luar NKRI yang dialihkan ke dalam wilayah NKRI dan diinvestasikan di dalam wilayah NKRI dalam jangka waktu paling singkat 3 tahun sejak dialihkan adalah: (a) 2% untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai akhir bulan ketiga terhitung sejak UU ini mulai berlaku; (b) 3% untuk periode penyampaian Surat Pernyataan pada bulan keempat terhitung sejak UU ini berlaku sampai dengan tanggal 31 Desember 2016; (c) 5% untuk periode penyampaian Surat Pernyataan terhitung sejak tanggal 1 Januari 2017 sampai 31 Maret 2017.

2. Tarif atas harta yang ada di luar NKRI dan tidak dialihkan ke wilayah NKRI adalah: (a) 4% untuk periode penyampaian Surat Pernyataan pada bulan pertama sampai akhir bulan ketiga terhitung sejak UU ini mulai berlaku; (b) 6% untuk periode penyampaian Surat Pernyataan pada bulan keempat terhitung sejak UU ini berlaku sampai dengan tanggal 31 Desember 2016; (c) 10% untuk periode penyampaian Surat Pernyataan terhitung sejak tanggal 1 Januari 2017 sampai 31 Maret 2017.

3. Tarif bagi wajib pajak yang peredaran usahanya sampai dengan 4,8 miliar pada tahun pajak terakhir adalah: (a) 0,15% bagi wajib pajak yang mengungkapkan nilai harta sampai dengan 10 miliar dalam Surat Pernyataan; dan (b) 2% bagi wajib pajak yang mengungkapkan nilai harta lebih dari 10 miliar dalam Surat Pernyataan

Untuk periode penyampaian Surat Pernyataan pada bulan pertama sejak UU ini berlaku sampai dengan 31 Maret 2017.

Sanksi Pajak. Penerapan sanksi pajak berdasarkan pada UU No. 28 tahun 2007 mengenai Ketentuan Umum dan Tata Cara Perpajakan. Menurut Undang-Undang ini ada dua sanksi yang berkaitan dengan pelanggaran pajak yaitu sanksi administrasi dan sanksi pidana. Tujuan dari diterapkannya sanksi ini adalah untuk memberikan efek jera kepada para wajib pajak yang selama ini selalu melakukan pelanggaran pajak. Di samping itu, sanksi juga diberikan dengan tujuan untuk menumbuhkan kesadaran masyarakat mengenai pentingnya pembayaran pajak bagi kepentingan nasional.

Dalam pasal 18 UU No. 11 tahun 2016 diatur sanksi mengenai tax amnesty. Jika wajib pajak tidak menyampaikan surat pernyataan sampai dengan periode pengampunan pajak telah berakhir dan Dirjen Pajak menemukan adanya data dan atau informasi mengenai harta wajib pajak yang diperoleh sejak 1 Januari 1985 sampai dengan 31 Desember 2015 dan oleh wajib pajak belum dilaporkan dalam SPT Pajak Penghasilan, atas harta yang dimaksud dianggap sebagai tambahan penghasilan yang diperoleh oleh wajib pajak pada saat ditemukannya data dan atau informasi mengenai harta tersebut paling lama 3 tahun terhitung sejak undang-undang ini mulai berlaku. Atas tambahan penghasilan ini maka akan dikenakan pajak penghasilan sesuai dengan ketentuan undang-undang perpajakan ditambah sanksi administrasi berupa kenaikan sebesar 200% dari pajak penghasilan yang tidak atau kurang dibayar.

sosialisasi pemerintah dapat mendukung agar wajib pajak orang pribadi mau mengikuti program tax amnesty. Menurut Burhan (2015) dalam Trisnasari (2017) gencarnya sosialisasi yang dilakukan oleh pemerintah akan meningkatkan pengetahuan wajib pajak mengenai peratutan undang-undang perpajakan. Dengan semakin tingginya pengetahuan wajib pajak maka hal ini akan berdampak pada kemauan wajib pajak untuk mengikuti peraturan yang telah diterapkan oleh pemerintah.

Hasil penelitian Christianto (2017) membuktikan bahwa gencarnya sosialisasi pemerintah berpengaruh signifikan terhadap partisipasi wajib pajak orang pribadi untuk mengikuti tax amnesty. Hasil ini sejalan dengan penelitian Trisnasari, dkk. (2017) yang menemukan bahwa kegiatan sosialisasi yang dilakukan pemerintah memberikan pengaruh yang signifikan terhadap kemauan wajib pajak orang pribadi mengikuti tax amnesty. Namun, berbagai upaya sosialisasi yang dilakukan Pemerintah bukan merupakan jaminan bahwa seluruh wajib pajak orang pribadi mau mengikuti program tax amnesty. Untuk mendapatkan bukti empiris lebih lanjut tentang pengaruh sosialisasi terhadap kemauan wajib pajak orang pribadi mengikuti program tax amnesty, maka dikembangkan hipotesis sebagai berikut:

Ha1:Gencarnya sosialisasi pemerintah berpengaruh positif terhadap kemauan wajib pajak orang pribadi mengikutiTax Amnesty

Pengaruh Kemudahan Penerapan Tax Amnesty terhadap Kemauan Wajib Pajak Orang Pribadi Mengikuti Tax Amnesty. Menurut Suyanto dan Putri (2017) tujuan jangka pendek dari tax amnesty adalah untuk meningkatkan penerimaan pajak negara. Selain itu itu tax amnesty juga memiliki tujuan jangka panjang yaitu untuk meningkatkan kepatuhan wajib pajak. Menurut Rahayu (2017) wajib pajak yang memperoleh pengampunan pajak (tax amnesty) maka hal ini akan meningkatkan kepatuhan wajib pajak tersebut. Berdasarkan penjelasan tersebut maka hipotesis yang dirumuskan adalah sebagai berikut:

Ha2: Kemudahan penerapan tax amnesty berpengaruh positif terhadap kemauan wajib pajak orang pribadi mengikutitax amnesty

Pengaruh Tarif Pajak Terhadap Kemauan Wajib Pajak Orang Pribadi Mengikuti

Tax Amnesty. Tarif pajak tax amnesty lebih rendah daripada tarif pajak umum. Dengan lebih rendahnya tarif pajak tax amnesty maka diharpkan hal ini akan mendorong wajib pajak untuk mengikutitax amnesty(Asih dan Chomsatu, 2016).

Hasil penelitian Christianto (2017) dan Asih dan Chomsatu (2016) menunjukkan bahwa tarif tebusan tax amnestyberpengaruh positif terhadap kemauan wajib pajak orang pribadi untuk mengikuti program tax amnesty. Tetapi Rorong (2017) menemukan hasil penelitian yang berlawanan, dimana tarif tebusan tax amnesty tidak berpengaruh signifikan. Berdasarkan penjelasan tersebut maka hipotesis yang dirumuskan adalah sebagai berikut:

Ha3: Tarif pajak berpengaruh positif terhadap kemauan wajib pajak orang pribadi mengikutitax amnesty

Pengaruh Sanksi Pajak Terhadap Kemauan Wajib Pajak Orang Pribadi Mengikuti

H1 H2

H3

H4

perpajakan merupakan suatu alat untuk mencegah wajib pajak agar tidak melanggar norma perpajakan.

Menurut Jatmiko (2006), jika wajib pajak memandang sanksi pajak sebagai sesuatu hal yang akan sangat merugikan, maka wajib pajak akan memenuhi pembayaran pajak. Semakin banyak wajib pajak harus melunasi sisa tunggakan pajak maka bagi wajib pajak hal ini akan semakin memberatkan baginya untuk melunasi. Menurut penelitian yang dilakukan oleh Dewi dan Noviari (2017) diperoleh hasil bahwa sanksi pajak berpengaruh signifikan positif terhadap kemauan mengikuti tax amnesty. Berdasarkan penjelasan tersebut maka hipotesis yang dirumuskan adalah sebagai berikut:

Ha4: Sanksi pajak berpengaruh positif terhadap kemauan wajib pajak orang pribadi mengikutitax amnesty

Berdasarkan uraian di atas, model penelitian ini digambarkan sebagai berikut:

Gambar 1.Model Penelitian

METODE

Populasi dan Sampel. Populasi penelitian ini adalah para dosen yang mengajar secara aktif di Universitas Tarumanagara baik Dosen Tetap maupun Dosen Tidak Tetap. Metode pengambilan sampel adalah Simple Random Sampling yang artinya setiap anggota populasi memiliki kesempatan yang sama untuk dijadikan sampel (Suharyadi, 2004: 326). Operasionalisasi Variabel Penelitian.Dalam penelitian ini, kemauan wajib pajak pribadi untuk mengikuti tax amnesty menjadi variabel independen (Y), sedangkan variabel independennya adalah gencarnya sosialisasi pemerintah (X1), kemudahan penerapan tax amnesty(X2), tarif pajak (X3), dan sanksi pajak (X4).

Variabel gencarnya sosialisasi pemerintah diproksikan dengan 5 pertanyaan, kemudahan penerapan sebanyak 7 pertanyaan, tarif pajak sebanyak 7 pertanyaan, sanksi pajak sebanyak 2 pertanyaan, dan kemauan wajib pajak orang pribadi mengikuti tax amnesty sebanyak 4 pertanyaan. Pengukuran seluruh variabel adalah menggunakan skala Likertdengan angka 1 sampai 5.

Gencarnya Sosialisasi Pemerintah

Kemudahan Penerapan Tax amnesty

Tarif pajak

Kemauan Wajib Pajak Orang Pribadi MengikutiTax

Amnesty

Teknik Pengumpulan Data. Penelitian ini menggunakan data primer. Data didapatkan dari kuesioner yang disebarkan kepada responden. Reponden diminta menjawab 25 pertanyaan yang sudah disediakan dalam kuesioner. Responden dalam penelitian ini adalah wajib pajak orang pribadi yang berprofesi sebagai dosen di Fakultas Ekonomi Universitas Tarumanagara dan yang mengikuti programtax amnesty.

Teknik Pengolahan Data. Penelitian ini melakukan analisis data dengan melakukan uji validitas dan reliabilitas atas kuesioner yang digunakan, uji asumsi klasik, uji statistik deskriptif, dan uji regresi berganda. Model regresi berganda dalam penelitian ini adalah sebagai berikut:

Y =α+β1X1 +β2X2 +β3X3 +β4X4 +ℯ

Keterangan: Y = Kemauan wajib pajak pribadi untuk mengikutitax amnesty;α = Konstanta; X1 = Gencarnya sosialisasi pemerintah; X2 = Kemudahan penerapan tax amnesty; X3 = Tarif Pajak; X3 = Sanksi pajak; ℯ = Error

Analisis Data. Kuesioner yang digunakan sebagai sampel dalam penelitian ini sebanyak 55 kuesioner. Rincian kuesioner dapat dilihat pada Tabel 1. Berdasarkan 55 kuesioner tersebut diperoleh karakteristik responden seperti yang tersaji pada Tabel 2.

Seluruh responden yaitu sebanyak 55 dosen yang mengikuti tax amnesty memiliki latar belakang pendidikan S2. Hasil ini sesuai dengan karakteristik Dosen yang mengajar di S1 dimana harus memiliki latar belakang pendidikan minimal S2. Namun, untuk Dosen yang memiliki latar belakang pendidikan S3 tidak ada yang menjadi sampel responden. Berdasarkan jawaban pada kuesioner yang dikembalikan, tidak ada responden Dosen dengan latar belakang pendidikan S3 yang mengikuti programtax amnesty.

Tabel 1.Rincian Kuesioner

Kuesioner yang disebar 200 kuesioner

Kuesioner yang kembali 115 kuesioner

Kuesioner yang memenuhi kriteria sampel (WP yang mengikutiTax Amnesty)

60 kuesioner Kuesioner yang diisi dengan lengkap 55 kuesioner

Tabel 2. Karakteristik Responden

Karakteristik Jumlah Persentase Jenis Kelamin

Pria 23 42%

Wanita 32 58%

Umur

<30 tahun 1 2%

30-40 tahun 18 33%

>40 tahun 36 65%

Lama Bekerja

<5 tahun 0 0%

5-10 tahun 16 29%

>10 tahun 39 71%

S1 0 0%

S2 55 100%

S3 0 0%

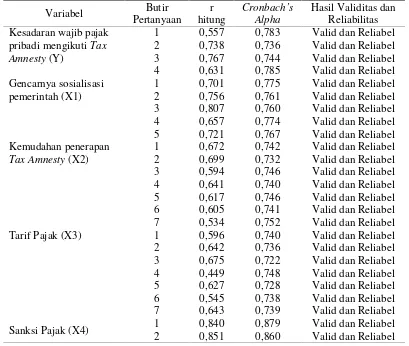

Hasil Uji Validitas dan Reliabilitas. Uji Validitas dalam penelitian ini dilakukan dengan membandingkan r hitung dengan r tabel. Scorer tabel untuk degree of fredom (df = 55 –

2) adalah 0,224. r hitung dilihat dari nilai corrected item total correlation yang dapat dilihat pada tabel 3. Dalam tabel tersebut hasil r hitung untuk semua pertanyaan di atas 0,224 dengan nilai r hitung terendah 0,440, sehingga semua butir pertanyaan yang digunakan dalam kuisioner dinyatakan valid.

Tabel 3. Hasil Uji Validitas dan Reliabilitas

Variabel Butir Tarif Pajak (X3) 1 0,596 0,740 Valid dan Reliabel 2 0,642 0,736 Valid dan Reliabel

Sanksi Pajak (X4) 1 0,840 0,879 Valid dan Reliabel 2 0,851 0,860 Valid dan Reliabel

Kemudian, berdasarkan tabel 3 di atas, diperoleh hasil nilai Cronbach’s Alpha untuk setiap butir pertanyaan > 0,7 dengan nilai terandah 0,722, sehingga dapat disimpulkan bahwa semua pertanyaan dalam kuisioner adalah reliabel.

Tabel 4.Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 55

Normal Parametersa

Mean .0000000

Std. Deviation 2.22818012 Most Extreme

Differences

Absolute .060

Positive .060

Negative -.046

Kolmogorov-Smirnov Z .442

Asymp. Sig. (2-tailed) .990 a. Test distribution is Normal.

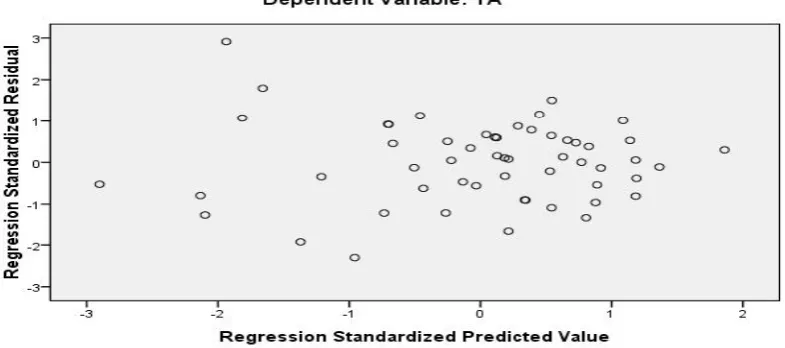

Hasil Uji Heteroskedastisitas. Hasil uji heteroskedastisitas dapat dilihat pada gambar 2. Dari gambar 2 dapat dilihat jika titik-titiknya tidak memiliki pola yang teratur. Hal ini menunjukkan bahwa tidak terjadi heteroskedastisitas dalam model regresi ini.

Gambar 2.Hasil Uji Heteroskedastisitas

Hasil Uji Multikolinearitas. Hasil pengujian multikolinieritas dapat dilihat pada tabel 5, dimana semua variabel independen memiliki tolerence > 0,1 dan nilai VIF-nya tidak ada yang >10. Hal ini menunjukkan bahwa model regresi ini bebas dari masalah multikolinieritas.

Collinearity Statistics

Tolerance VIF

Gencarnya Sosialisasi Pemerintah 0,829 1,206 Kemudahan PenerapanTax amnesty 0,781 1,281

Tarif Pajak 0,746 1,341

Sanksi Pajak 0,901 1,110

Hasil Pengujian Hipotesis. Hasil Uji F. Hasil Uji F dapat dilihat pada tabel 6. Berdasarkan tabel tersebut diperoleh nilai signifikansi sebesar 0,000. Nilai signifikansi ini lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa semua variabel independen dalam model berpengaruh signifikan secara bersama-sama terhadap variabel dependen.

Tabel 6. Hasil Uji F

Model F Sig.

Regression 11,312 0,000

Hasil Uji t

Tabel 7.Hasil Uji t

B Sig.

Constant 3,236 0,314

Gencarnya Sosialisasi Pemerintah 0,438 0,000 Kemudahan PenerapanTax amnesty 0,162 0,044

Tarif Pajak 0,024 0,805

Sanksi Pajak -0,125 0,695

Hasil Uji t dapat dilihat pada tabel 7. Berdasarkan tabel tersebut diperoleh nilai signifikansi dan nilai koefisien regresi untuk variabel gencarnya sosialisasi pemerintah masing-masing adalah sebesar 0,000 dan 0,438. Nilai signifikansi ini lebih kecil dari 0,05 dan nilai koefisien regresinya positif, sehingga dapat disimpulkan bahwa hipotesis pertama yang berbunyi: Gencarnya sosialisasi pemerintah berpengaruh positif terhadap kemauan wajib pajak orang pribadi mengikutitax amnesty, dapat diterima.

Selanjutnya, berdasarkan tabel 7 di atas diperoleh nilai signifikansi dan nilai koefisien regresi untuk variabel kemudahan penerapantax amnestymasing-masing sebesar 0,044 dan 0,162. Nilai signifikansi ini lebih besar dari 0,05 dan nilai koefisien regresinya positif, sehingga dapat disimpulkan bahwa hipotesis kedua yang berbunyi: Kemudahan penerapan tax amnesty berpengaruh positif terhadap kemauan wajib pajak orang pribadi mengikutitax amnesty, dapat diterima.

Yang keempat, berdasarkan tabel di atas untuk variabel sanksi pajak diperoleh nilai signifikansi dan nilai koefisien regresi untuk variabel masingmasing sebesar 0,695 dan -0,125. Nilai signifikansi ini lebih besar dari 0,05 dan nilai koefisien regresinya negatif, sehingga dapat disimpulkan bahwa hipotesis keempat yang berbunyi: sanksi pajak berpengaruh positif terhadap kemauan wajib pajak orang pribadi mengikuti tax amnesty, tidak dapat diterima.

Hasil Uji Koefisien Korelasi Ganda (uji R). Uji koefisien korelasi ganda dalam tabel 8 menunjukkan nilai R sebesar 0,689. Hal ini menunjukkan bahwa hubungan keempat variabel independen dan variabel dependen dalam taraf sedang.

Hasil Uji Koefisien Determinasi (Adjusted R2). Hasil uji Koefisien Determinasi (Adjusted R2) dapat dilihat pada tabel 8. Berdasarkan tabel tersebut diperoleh nilai Adjusted R2 adalah 0,433. Hal ini menunjukkan bahwa variabel independen dapat menjelaskan variabel dependen sebesar 43,3%, sedangkan sisanya sebesar 56,7% dapat dijelaskan oleh variabel–variabel lain di luar model penelitian ini.

Tabel 8. HasilAdjusted R2

R Adjusted R Square

0,689 0,433

Pembahasan. Dari hasil penelitian, ditemukan bahwa: pertama, variabel gencarnya sosialisasi pemerintah terbukti secara empiris berpengaruh positif dan signifikan terhadap kemauan wajib pajak orang pribadi mengikuti tax amnesty. Hasil ini sejalan dengan hasil penelitian Christianto (2017) dan Trisnasari, dkk. (2017) yang menemukan bahwa gencarnya sosialisasi pemerintah berpengaruh signifikan terhadap partisipasi wajib pajak orang pribadi untuk mengikutitax amnesty.

Seorang wajib pajak yang memiliki pengetahuan serta pemahaman yang cukup mengenai peraturan perpajakan maka akan mendorong wajib pajak tersebut untuk membayar pajak. Oleh karena itu, kegiatan sosialisasi yang dilakukan oleh pemerintah menjadi faktor yang dapat mempengaruhi kemauan wajib pajak orang pribadi untuk mengikutitax amnesty.

Kedua, variabel kemudahan penerapan tax amnesty terbukti secara empiris berpengaruh positif dan signifikan terhadap kemauan wajib pajak orang pribadi mengikuti tax amnesty. Hasil ini sejalan dengan hasil penelitian yang dilakukan oleh Christianto (2017), Setyaningsih dan Okfitasari (2016), dan Tarjo (2009) dimana mereka juga menemukan bahwa kemudahan penerapan tax amnesty berpengaruh positif dan signifikan terhadap kemauan wajib pajak orang pribadi mengikutitax amnesty.

Pada prinsipnya, masyarakat akan memiliki kemauan untuk mengikuti peraturan dan ketentuan yang ditetapkan oleh pemerintah apabila peraturan dan ketentuan itu mudah untuk diterapkan. Hasil penelitian ini membuktikan bahwa dengan adanya kemudahan dalam penerapan tax amnesty akan menjadi faktor yang mendorong wajib pajak orang pribadi untuk mengikuti programtax amnesty.

mereka menemukan bahwa tarif tebusan tax amnesty berpengaruh signifikan terhadap kemauan wajib pajak orang pribadi untuk mengikuti programtax amnesty.

Hasil penelitian ini menunjukkan bahwa wajib pajak orang pribadi mengetahui ketentuan tarif tebusan dalam program tax amnesty yang sudah ditetapkan oleh pemerintah, namun, tarif pajak tersebut belum menjadi faktor yang mendorong wajib pajak pribadi untuk mengikuti programtax amnesty.

Keempat, variabel sanksi pajak terbukti tidak berpengaruh secara signifikan terhadap kemauan wajib pajak orang pribadi mengikuti tax amnesty. Hasil penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Dewi dan Noviari (2017), dimana mereka memperoleh hasil bahwa sanksi pajak berpengaruh signifikan terhadap kemauan mengikutitax amnesty.

Tarif pajak dan sanksi pajak adalah dua variabel yang ditemukan tidak berpengaruh secara signifikan terhadap kemauan wajib pajak orang pribadi mengikuti tax amnesty. Hal ini mungkin dapat disebabkan oleh masih kurangnya kepercayaan masyarakat terhadap kredibilitas pemerintah dalam pengelolaan fiskal.

Menurut Setyaningsih dan Okfitasari (2016), program tax amnesty masih menimbulkan pro dan kontra di kalangan masyarakat dimana mereka masih meragukan apakah nantinya hasil tax amnesty akan betul-betul digunakan untuk kesejahteraan mereka. Di samping itu, masyarakat masih takut untuk mengikuti tax amnesty karena mempunyai efek jangka panjang.

Alasan ketiga adalah masyarakat masih mempunyai budaya tidak patuh membayar pajak sekalipun sudah diberikan tarif lebih rendah dan sanksi pajak yang cukup berat. Oleh karena itu, berdasarkan hasil penelitian ini terlihat bahwa tarif tebusan tax amnesty dan sanksi pajak belum menjadi faktor yang mempengaruhi kemauan wajib pajak orang pribadi mengikutitax amnesty.

PENUTUP

Simpulan.Penelitian ini bertujuan untuk mendapatkan bukti empiris pengaruh gencarnya sosialisasi pemerintah, kemudahan penerapan tax amnesty, tarif pajak, dan sanksi pajak terhadap kemauan wajib pajak pribadi mengikuti program tax amnesty. Hasil penelitian menunjukkan bahwa gencarnya sosialisasi pemerintah dan kemudahan penerapan tax amnesty berpengaruh signifikan terhadap kemauan wajib pajak pribadi untuk mengikuti programtax amnesty. Sementara, tarif pajak dan sanksi pajak tidak berpengaruh signifikan terhadap kemauan wajib pajak pribadi untuk mengikuti programtax amnesty.

Saran. Berdasarkan kesimpulan di atas, dapat disampaikan beberapa saran untuk penelitian berikutnya. Responden dalam penelitian dapat diperbanyak dengan menyebarkan kuesioner di universitas lain dan karakteristik responden juga dapat diperluas dengan menyebarkan kuesioner tidak hanya di lingkungan perguruan tinggi tetapi juga kepada masyarakat umum. Selain itu, penelitian selanjutnya juga dapat menambah variabel lain seperti persepsi responden terhadap penggunaan sistem online ( e-filling) dalam penerapantax amnesty.

Amilin dan Fanny Yusronilah. (2009). “Analisis Pengaruh Tingkat Pendidikan dan Jenis Pekerjaan Wajib Pajak Terhadap Motivasi dalam Memenuhi Kewajiban Pajak”. JMK, 7 (3)

Asih, S., dan Chomsatu Y. (2016). “Pengaruh Prinsip Keadilan dan Struktur Tatif Pajak Terhadap Keikutsertaan Program Amnesti Pajak”. Jurnal Akuntansi, Fakultas Ekonomi, Universitas Islam Batik Surakarta, 2 (1), 338-347.

Christianto, Andreas. (2017). “Faktor-Faktor Yang Mempengaruhi Wajib Pajak Orang Pribadi Mengikuti ProgramTax Amnesty”.Tesis.Universitas Tarumanagara.

Dewi, Ni Putu A. dan Naniek Noviari. (2017). “Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Perpajakan Pada Kemauan Mengikuti Tax Amnesty”. Jurnal Akuntansi Universitas Udayana,19 (2)

Farrar, Jonathan dan Cass Hausserman (2016). “An Exploratory Investigation of Extrinsic and Intrinsic Motivations in Tax Amnesty Decision Making”, Journal of Tax Administration.

Fitriyani, Dewi., Eko Prasetyo, Reni Yustien, dan Achmad Hizazi. (2014). “Pengaruh Gender, Latar Belakang Pekerjaan, dan Tingkat Pendidikan Terhadap Kepatuhan Wajib Pajak”.Jurnal InFestasi, 10 (2), 115-122.

Ghozali, I..(2012). Aplikasi Analisis Multivariate dengan Program IBM SPSS 20. Semarang: Universitas Diponegoro.

Himmah, Aulia dan Titik Aryati. (2017). Faktor-Faktor yang Mempengaruhi Kemauan Membayar Pajak terhadap Program Tax Amnesty. Konferensi Ilmiah Akuntansi IV.Jakarta

Jatmiko, Agus Nugroho. (2006). “Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus, dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak (Studi Empiris terhadap Wajib Pajak Orang Pribadi di Kota Semarang)”. Tesis. Universitas Diponegoro Semarang

Mardiasmo. (2009).Perpajakan. Edisi Revisi. Yogyakarta: Penerbit Andi Offset.

Ngadiman dan Daniel Huslin. (2015). “Pengaruh Sunset Policy, Tax Amnesty, dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak (Studi Empiris di Kantor Pelayanan Pajak Pratama Jakarta Kembangan)”.Jurnal Akuntansi. 19 (2), 225-241.

Nurmanto, Safri. (2010).Pengantar Ilmu Perpajakan. Jakarta: Granit

Priyono, Duwi. (2012). Paham Analisa Statistik Data Dengan SPSS. Yogyakarta: Mediacom

Ragimun.(2015). Analisis Implementasi Pengampunan Pajak (Tax Amnesty) di Indonesia. Jurnal

Rahayu,S.K. (2009). Perpajakan Indonesia Konsep Aspek Formal. Yogyakarta: Graha Ilmu

Rusmandi. (2017). “Pengaruh Tax Amnesty dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak”. Jurnal Ilmiah Indonesia. 2 (3), 124-133.

Santoso, U. dan Setiawan J. M. (2009). “Tax Amnesty dan Pelaksanaannya di Beberapa Negara: Perspektif Bagi Pebisnis Indonesia”. Journal of Social Sciences and Humanities, 11 (2).

Setyaningsih T. dan Okfitasari A. (2016).“Mengapa Wajib Pajak Mengikuti Tax Amnesty (Studi Kasus di Solo)”.Jurnal Ekonomi dan Keuangan,20 (4), 415-433

Sutoyo. (2016). “Pengaruh Tingkat Pendidikan dan Penghasilan Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak Pratama Kabupaten Bireuen”.Jurnal Ekonomika.

Suyanto. (2016).“Tax Amnesty”.Jurnal Akuntansi.4 (2)

Suyanto dan Ika Septiani Putri. (2017).“Pengaruh Persepsi Wajib Pajak tentang Kebijakan Tax Amnesty (Pengampunan Pajak) dan Motivasi Membayar Pajak terhadap Kepatuhan Perpajakan”.Jurnal Akuntansi Universitas Sarjanawiyata Tamansiswa. 5 (1), 49-56.

Santoso, Singgih. (2012). Aplikasi SPSS pada Statistik Parametrik. Jakarta: Elex Media Komputindo.

Tarjo. (2009). “Complexity and Socialization of Taxation Rule in Affecting the Taxpayer Accounting Behavior in Indonesia”.Journal of Accounting and Management, 17 (1). Trisnasari, A. T. S., Sujana E., dan Herawati, N. T. (2017). “Pengaruh Kesadaran Wajib Pajak, Sosialisasi Perpajakan dan Pengetahuan Perpajakan Terhadap Kemauan Wajib Pajak dalam Mengikuti Program Tax Amnesty”.Jurnal Akuntansi, 7 (1). Violetta, S. dan Siti Khairani. (2017). “Persepsi Wajib Pajak Tentang Tax Amnesty

Terhadap Keinginan Mengikuti Tax Amnesty (Studi Empiris Wajib Pajak Yang Terdaftar Pada KPP Madyakota Palembang)”. Jurnal Akuntansi STIE MDP. http://eprints.mdp.ac.id/id/eprint/2011.

Winerungan, O. L. (2013). “Sosialisasi Perpajakan, Pelayanan Fiskus dan Sanksi Perpajakan Terhadap Kepatuhan WP OP”.Jurnal EMBA, 11 (3), 960-970.

UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Aturan Perpajakan UU No. 11 Tahun 2016 tentang Pengampunan Pajak