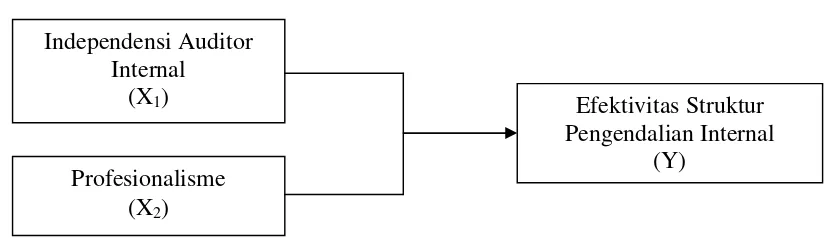

PENGARUH INDEPENDENSI AUDITOR INTERNAL DAN PROFESIONALISME TERHADAP EFEKTIVITAS STUKTUR PENGENDALIAN INTERNAL PADA PT PERTANI (PERSERO) CABANG SURAKARTA Dhesy Andriarti

Teks penuh

Gambar

Dokumen terkait

PENGARUH INTENSITAS KEBISINGAN TERHADAP KENAIKAN TEKANAN DARAH PADA PEKERJA DI PT PERTANI (PERSERO) CABANG SURAKARTA.. Kebisingan adalah semua suara yang

Hasil penelitian ini menunjukkan bahwa secara parsial profesionalisme memiliki pengaruh positif terhadap kinerja internal auditor namun independensi tidak memiliki

BAB III : SISTEM PENGENDALIAN INTERNAL PENERIMAAN DAN PENGELUARAN KAS PADA PT TASPEN (PERSERO) CABANG UTAMA MEDAN A.. Pengertian dan Tujuan Sistem

Elkando F.P Simbolon : Kedudukan Dan Fungsi Internal Auditor Pada PT Nindya Karya (Persero) Cabang Medan, 2010. ringkasan laporan haruslah dibuat sesuai dengan isi yang

Pertani (Persero) Cabang Sumatera

Auditor internal memiliki kewajiban untuk melakukan pemeriksaan internal sehingga dapat memperoleh kelengkapan informasi dan menilai efektivitas sistem pengendalian internal

baik, peranan audit internal dalam menunjang efektivitas pengendalian internal penjualan pada.. PT.PINDAD (PERSERO)

Dari analisis regresi ditemukan bahwa Efektifitas Penerapan Pengendalian Internal mampu dijelaskan oleh variabel Independensi dan Profesionalisme auditor internal sebesar