LOGIKA FUZZY DALAM SISTEM PENDUKUNG KEPUTUSAN

UNTUK ANALISA KELAYAKAN PEMBERIANKREDIT MODAL

USAHA MIKRO (STUDI KASUS : USP SWAMITRA KSU GLOBAL

BUKOPIN)

Sukma Murdani

Sistem Informasi, STMIK Jayanusa, Jl. Olo Ladang No. 1 Padang E-mail : sukma.murdani@yahoo.com

Abstract

The purpose of this research is to find out how the Fuzzy Logic works that are implemented in the decision making process for the credit feasibility analysis of Micro Business Capital. By analyzing the problems faced by the supervision of USP Swamitra KSU Global BUKOPIN in the feasibility of providing micro-business capital loans. So that it can design a fuzzy model in the feasibility analysis of the provision of micro-business capital loans at USP Swamitra KSU Global BUKOPIN. Building a Fuzzy Inference System model to analyze the feasibility of providing micro business capital loans to USP Swamitra KSU Global BUKOPIN. So that it can test the Fuzzy Inference System model in analyzing the feasibility of providing micro business capital loans at USP Swamitra KSU Global BUKOPIN. With the correct method, the provision of Micro-Business Capital Loans can be more effective and can avoid bad credit.

Keywords : Debtor, Fuzzy, Fuzzy Inference System

Abstrak

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana cara kerja Logika Fuzzy yang diimplementasikan dalam proses pengambilan keputusan untuk analisa kelayakan kredit Modal Usaha Mikro. Dengan menganalisa masalah yang dihadapi oleh supervisi USP Swamitra KSU Global BUKOPIN dalam kelayakan pemberian kredit modal usaha mikro. Sehingga dapat merancang model fuzzy dalam analisa kelayakan pemberian kredit modal usaha mikro pada USP Swamitra KSU Global BUKOPIN. Membangun model Fuzzy Inferensi System untuk melakukan analisa kelayakan pemberian kredit modal usaha mikro pada USP Swamitra KSU Global BUKOPIN. Sehingga dapat menguji model Fuzzy Inferensi System dalam melakukan analisa kelayakan pemberian kredit modal usaha mikro pada USP Swamitra KSU Global BUKOPIN. Dengan metode yang benar maka pemberian Kredit Modal Usaha Mikro sehingga menjadi lebih tepat guna dan dapat menghindari kredit macet.

PENDAHULUAN

Usaha mikro adalah usaha yang bersifat menghasilkan pendapatan dan dilakukan oleh rakyat miskin atau mendekati miskin. Ciri-ciri usaha mikro antara lain, modal usahanya tidak lebih dari Rp 10juta (tidak termasuk tanah dan bangunan), tenaga kerja tidak lebih dari lima orang dan sebagian besar mengunakan anggota keluarga/kerabat atau tetangga, pemiliknya bertindak secara naluriah/alamiah dengan mengandalkan insting dan pengalaman sehari-hari.

Swamitra adalah nama dari suatu bentuk kerjasama/kemitraan antara Bank BUKOPIN dengan Koperasi untuk mengembangkan serta memodernisasi usaha simpan pinjam. USP Swamitra KSU Global BUKOPIN berdiri pada tahun 2009 dan merupakan kerjasama antara Koperasi Serba Usaha (KSU) Global dengan BUKOPIN. Kredit Usaha Mikro merupakan pendapatan utama sekaligus resiko bisnis terbesar. Dalam menentukan kelayakan terhadap Calon Nasabah, USP Swamitra KSU Global BUKOPIN yang dalam hal ini diwakili oleh Bagian Credit Support (BCS) bersama Koordinator Operasional dan Manager Unit melakukan analisa kelayakan terhadap aspek 5C yaitu collateral, capacity, capital, character, condition. Kemudian hasil analisa ini akan diajukan kepada Supervisi Bisnis Mikro Bank BUKOPIN selaku Pemutus Kredit/ Kredit Komite.

Dari proses pengolahan data Calon Nasabah hingga pengambilan keputusan kelayakan kredit ini, akan muncul variabel-variabel samar/ fuzzy. Logika fuzzy adalah suatu cara yang tepat dalam untuk memetakan suatu ruang input ke dalam

suatu ruang output (Sri Kusumadewi, 2003).

Dari beberapa penelitian sebelumnya, Penulis melakukan penelitian terhadap penerapan logika fuzzy dengan menggunakan metode Mamdani untuk analisa kelayakan kredit pada USP Swamitra KSU Global BUKOPIN. Penerapan ini akan menghasilkan sebuah keputusan apakah Calon Nasabah Layak atau Tidak Layak untuk mendapatkan Kredit Usaha Mikro dari USP Swamitra KSU Global BUKOPIN. Tujuan dari penelitian ini adalah Membangun dan menguji model Fuzzy Inferensi System untuk melakukan analisa kelayakan pemberian kredit modal usaha mikro pada USP Swamitra KSU Global BUKOPIN sehingga lebih tepat guna dan menghindari kredit macet.

Logika Fuzzy

Logika fuzzy menginterpretasikan statemen yang samar menjadi sebuah pengertian yang logis. Logika fuzzy adalah logika yang melandasi mode penalaran yang mendekati kejadian sebenarnya, sehingga lebih dekat dengan akal manusia dan dunia nyata dibandingkan sebuah logika formal (Elamvazuthi et al, 2009).

fuzzy set adalah Prof. Ebrahim Mamdani dan kawan-kawan dari Queen Mary College London. Penerapan kontrol fuzzy secara nyata di industri banyak dipelopori para ahli dari Jepang, misalnya Prof. Sugeno dari Tokyo Instituteof Technology, Prof.Yamakawa dari Kyusu Institute of Technology, Togay danWatanabe dari Bell Telephone Labs. Logika fuzzy adalah alat yang dapat mengkompensasi atas masalah, karena merupakan teknik yang dapat menangani informasi tidak tepat, kurang jelas atau kabur (Mohagheghi, 2005). Dengan logika fuzzy, transfer kecerdasan yang dimiliki manusia ke dalam robot, komputer, bahkan alat elektronik sehari – sehari, telah menjadi mudah, seperti mesin cuci, kamera, microwave, dan lain – lain,

yang kini telah mampu “berpikir” seperti

manusia. Semua itu berkat logika fuzzy (Naba, 2009).

Alasan Digunakan LogikaFuzzy (Kusumadewi, 2003), antara lain:

1. Mudah dimengerti.

2. Sangat fleksibel.

3. Memiliki terelansi terhadap data-data yang tidak tepat.

4. Mampu memodelkan fungsi-fungsi nonlinear yang sangat kompleks.

5. Dapat membangun dan

mengaplikasikan pengalaman- pengalaman para pakar secara langsung tanpa harus melalui pelatihan.

6. Dapat bekerja sama dengan teknik teknik kendali secara konvensional

Beberapa Aplikasi Menggunakan Logika Fuzzy

Beberapa aplikasi logika fuzzy (Kusumadewi, 2003), antara lain:

1. Pada tahun 1990. Sistem fuzzy digunakan untuk menentukan putaran yang tepat secara otomatis berdasarkan jenis dan banyaknya kotoran serta jumlah yang akan dicuci.

2. Transmisi otomatis pada mobil. 3. Kereta bawah tanah Sendai

mengontrol pemberhentian otomatis pada area tertentu.

4. Ilmu kedokteran dan biologi, penelitian kanker,

5. Manajemen dan pengambilan keputusan, seperti manajemen basis data.

6. Ekonomi, sistem pemasaran yang kompleks, dan lain- lain.

7. Klasifikasi dan pencocokan pola. 8. Psikologi, seperti menganalisis

kelakuan masyarakat

9. Ilmu-ilmu sosial, terutama untuk pemodelan informasi yang tidak pasti.

10.Ilmu lingkungan, seperti kendali kualitas air, prediksi cuaca, dan lain - lain.

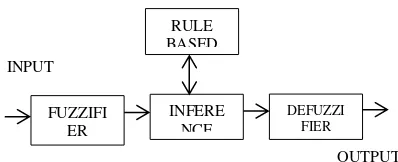

Struktur Umum Sistem LogikaFuzzy Secara umum sistem logika fuzzy terdiri dari modul berikut :

1. Fuzzification

2. Inference Engine and RuleBase

Gambar 1. Struktur Umum Sistem Logika Fuzzy

Hal-hal yang Perlu Diketahui dalam Memahami Sistem Fuzzy

Ada beberapa hal yang perlu diketahui untuk memahami sistem fuzzy, yaitu:

a. Variabelfuzzy

b. Himpunanfuzzy

c. SemestaPembicaraan

d. Domain

HimpunanFuzzy

Himpunan fuzzy (fuzzy set) merupakan suatu pengembangan lebih lanjut tentang konsep himpunan dalam matematika.

Himpunan fuzzy adalah rentang nilai- nilai. Masing-masing nilai mempunyai derajat keanggotaan membership antara 0 (nol) sampai dengan 1(satu). Dalam teori logika fuzzy suatu nilai bias bernilai benar dan salah secara bersamaan. Namun berapa besar kebenaran dan kesalahan suatu nilai tergantung pada bobot keanggotaan yang dimilikinya (Triayudi dan Nazori, 2012).

Himpunan fuzzy memiliki 2 atribut, yaitu:

a. Linguistik

b. Numeris

Model FuzzyMamdani

Metode ini diperkenalkan oleh Ebrahim Mamdani pada tahun 1975. Mamdani memperkenalkan skema fuzzifikasi, inferensi, defuzzifikasi dan menggunakan strategi inferensi yang umumnya disebut sebagai metode max-min (Basu, 2012). Model Fuzzy Mamdani merupakan salah satu teknik yang penting dalam studi Computational Intelligence (Elamvazuthi et al, 2009). Selanjutnya, GUI untuk pemodelan berbasis Fuzzy telah dikembangkan menggunakan GUIDE dan Fuzzy Toolbox pada MATLAB (Sivarao et al, 2009).

Untuk mendapatkan output, diperlukan 4 tahapan:

1. Pembentukan himpunan fuzzy

2. Aplikasi fungsi implikasi(aturan)

3. Komposisi aturan

Ada 3 metode yang digunakan dalam melakukan inferensi system fuzzy yaitu:

a. Metode Max(Maximum)

b. Metode Additive(Sum)

c. Metode Probabilistik OR(probor)

4. Penegasan (deffuzy)

Gambar 2. Proses Defuzzifikasi

RULE BASED

FUZZIFI ER

INFERE NCE

DEFUZZI FIER INPUT

Ada beberapa metode defuzzifikasi pada komposisi aturan MAMDANI, antara lain:

a. Metode Centroid (CompositeMoment) Secara umum dirumuskan:

b. MetodeBisektor

Secara umum dituliskan :

c. Metode Mean of Maximum (MOM) Pada metode ini, solusi crisp diperoleh dengan cara mengambil nilai rata- rata domain yang memiliki nilai keanggotaan maksimum.

d. Metode Largest of Maximum(LOM) Pada metode ini, solusi crisp diperoleh dengan cara mengambil nilai terbesar dari domain yang memiliki nilai keanggotaan maksimum.

e. Metode Smallest of Maximum(SOM) Pada metode ini, solusi crisp diperoleh dengan cara mengambil nilai terkecil dari domain yang memiliki nilai keanggotaan maksimum.

Konsep USP SWAMITRA Bank BUKOPIN

USP Swamitra merupakan sebuah konsep terobosan dari Bank Bukopin, yang memungkinkan Koperasi dan Lembaga Keuangan Mikro mengatasi masalah kelangkaan modal, kepercayaan dan manajemen melalui

kerjasama Kemitraan dengan Bank Bukopin menggunakan teknologi mutakhir untuk menjamin pelayanan yang professional serta jaringan pelayanan yang terpadu.

Definisi SWAMITRA

Swamitra berasal dari bahasa Kawi yang artinya kerja sama atas keinginan sendiri (tanpa paksaan) dengan prinsip kebersamaan dan saling menguntungkan. Swamitra adalah nama dari suatu bentuk kerjasama/ kemitraan antara Bank Bukopin dengan Koperasi untuk mengembangkan serta memodernisasi usaha simpan pinjam melalui pemanfaatan jaringan teknologi (network) dan dukungan sistem manajemen sehingga memiliki kemampuan pelayanan transaksi keuangan yang lebih luas, dengan tetap memperhatikan peraturan Perundang - Undangan yang berlaku.

Kerjasama/ kemitraan yang dibangun didasarkan pada pertimbangan kepentingan yang sama untuk menciptakan nilai tambah bagi kedua belah pihak, baik bagi Koperasi ataupun Bank Bukopin.

koperasi lain dan atau anggotannya (untuk selanjutnya cukup/dapat disebut Anggota Swamitra).

Tujuan SWAMITRA

- Menumbuhkembangkan simpan-pinjam di kalangan anggota

Koperasi guna memacu

pertumbuhan usaha dalam rangka peningkatan kesejahteraan anggota.

- Membuka peluang akses permodalan bagi Koperasi yang selama ini menghadapi banyak kendala dalam kerjasama dengan bank atau lembaga keuangan lainnya.

Manfaat SWAMITRA

- Dapat meningkatkan kepercayaan pada Anggota Swamitra tersebut, sehingga dapat meningkatkan penghimpunan dana untuk disalurkan kembali kepada Anggota Swamitra lainnya.

- Dapat melakukan transaksi

keuangan yang padamasa

mendatang dapat dilakukan langsung di setiap kantor Swamitra melalui sistem jaringan (on line) berdasarkan kesepakatan kerjasama diantara koperasi pemilik Swamitra bersangkutan.

- Memberi dukungan pada penyediaan informasi dan komunikasi bisnis sehingga perencanaan produksi dan pemasaran dapat dilakukan dengan lebih baik, yang dapat dimanfaatkan Anggota Swamitra dalam rangka peningkatan usaha produktif-nya.

- Penyajian laporan keuangan beserta perubahannya dapat dilakukan secara cepat dan akurat pada setiap

saat dibutuhkan sehingga kepentingan untuk pengendalian dan pengawasan dalam pengelolaan Swamitra dapat dilakukan denganbaik.

- Sistem manajemen dan teknologi Swamitra memiliki daya tarik bagi pihak-pihak lain, seperti : Pemerintah, BUMN, dan Swasta lainnya dalam rangka penyaluran dana-dana baik dalam bentuk bantuan maupun dana bergulir dalam rangka meningkatkan usaha skala mikro dan kecil, hal ini disebabkan kemampuannya dalam menyediakan laporan perkembangan penyaluran dana - dana tersebut secara akurat.

Sekilas USP Swamitra KSU Global BUKOPIN

USP Swamitra KSU Global BUKOPIN berdiri pada tahun 2009 dengan Modal Awal sebesar Rp 400 juta yang berasal dari Kerjasama antara Koperasi Serba Usaha (KSU) Global dengan Pihak Manajemen BUKOPIN. Beralamat di jalan MH.Thamrin No. 81 Padang. Kredit Usaha Mikro merupakan pendapatan utama dan sekaligus resiko bisnis terbesar dan Account Officer sebagai ujung tombak dalam mempromosikan dan mencari Calon Nasabah.

collateral, capacity, capital, character, condition. Analisa ini didapat setelah melakukan survey lapangan baik survey kondisi usaha maupun domisili Calon Nasabah. Kemudian hasil analisa ini akan diajukan oleh Account Officer kepada Supervisi Bisnis Mikro Bank BUKOPIN selaku Pemutus Kredit/ Kredit Komite.

Setelah kredit disetujui seluruh berkas akan kembali diserahkan kepada Bagian Credit Support (BCS) untuk kemudian diverifikasi ulang dan dilakukan pencairan dana/ Dropping. Dengan demikian makares milah Calon Nasabah tersebut menjadi Nasabah yang kemudian disebut sebagai Anggota Swamitra.

Konsep Kredit

Kata “Kredit” berasal dari bahasa Yunani “Credere” yang berarti

“kepercayaan” dalam bahasa latin “Creditum” yang berarti “kepercayaan

dan kebenaran” sedangkan dalam

bahasa Inggris "Credit" yang menurut

kamus webster berarti “trustwortiness or credibility”. Sebagai kata benda "credible" yang berarti dapat diperaya.

Definisi Kredit

1. Kredit dapat mengandung adanya penyerahan tagihan, uang ataupun barang sehingga si pemberi kredit dapat menerima tambahan nilai pokok dari penyerahan tersebut dalam bentuk bunga yang dijadikan pendapatan.

2. Adanya kesepakatan antara kedua belah pihak dalam hal jangka waktu dan perjanjian pelunasan.

3. Kredit dilandaskan atas kepercayaan

yang diatur dalam sebuah persetujuan dan harus dipatuhi sesuai kewajiban masing – masing pihak.

Definisi Kredit Mikro

Secara universal pengertian kredit mikro adalah definisi yang dicetuskan dalam pertemuan The World Summit in Micro credit di Washington pada tangga l2 - 4 Februari 1997 yaitu program atau kegiatan memberikan pinjaman yang jumlahnya kecil kepada masyarakat golongan kelas menengah ke bawah untuk kegiatan usaha meningkatkan pendapatan, pemberian pinjaman untuk mengurus dirinya sendiri dan keluarganya.

Kriteria Kredit Mikro

Berdasarkan Bank Indonesia ada beberapa kriteria kredit mikro yaitu :

1. Ukuran

2. Kelompok sasaran

3. Penggunaan

4. Waktu dan persyaratan

Fungsi dan Manfaat Kredit

Adapun fungsi dan manfaat kredit dalam www.bi.go.id (03 November 2012) adalah sebagai berikut :

1. FungsiKredit

Bagi dunia usaha (termasuk usaha kecil): - Sebagai sumber permodalan untuk

menjaga kelangsungan atau meningkatkanusahanya. - Pengembalian kredit wajib

Bagi lembaga keuangan (termasuk bank): Menyalurkan dana masyarakat (deposito, tabungan, giro) dalam bentuk kredit kepada dunia usaha.

2. ManfaatKredit

Memberi keuntungan Bagi Debitur dan Lembaga Keuangan :

Bagi Debitur :

Memberi keuntungan usaha dengan adanya tambahan modal dan berkembangnya usaha.

Bagi lembaga keuangan (termasuk perbankan) :

Memberi keuntungan dari selisih bunga pemberian kredit atau jasa lainnya.

Prinsip Kredit

Dalam pemberian kredit diperlukan analisa kelayakan kepada calon nasabah yang pada dasarnya adalah memperkirakan kemampuan pelanggan dalam mengelola usahanya sehingga akan dapat membayar kewajibannya. Penilaian kredit merupakan hal yang sangat penting dilakukan oleh petugas kredit sebuah bank untuk pinjaman komersil yang biasanya menggunakan table penilaian berdasarkan system poin (Chen dan Chiou,1998).

Dalam dunia perbankan

pertimbangan yang lazim digunakan untuk mengevaluasi calon nasabah sering disebut dengan prinsip 5C atau

“the five C’s principles”.

Adapun prinsip 5C tersebut yaitu :

1. Chacaracter

2. Capacity

3. Capital

4. Collateral

5. Condition

METODOLOGI PENELITIAN

Metodologi penelitian merupakan urutan-urutan yang dilakukan dalam

melakukan sebuah

penelitian.Metodologi ini bertujuan agar penelitian bisa lebih terkonsep dan terarah sesuai dengan tujuan yang diharapkan terhadap penelitian tersebut. Metodologi penelitian ini kemudian digambarkan ke dalam bentuk sebuah kerangka kerja. Berdasarkan pedoman dari kerangka kerja inilah penelitian akan akan dilakukan.

Kerangka Kerja Penelitian

Penyusunan penelitian ini dengan teknik yaitu studi kepustakaan dan studi lapangan.Studi kepustakaan digunakan untuk mengumpulkan literatur bacaan yang berupa buku-buku, jurnal dan artikel-artikel yang berhubungan dengan topik penelitian.Sedangkan studi lapangan digunakan utnuk mengambil sampel data nasabah yang dilakukan di USP Swamitra KSU Global Ranah Padang.

1. Studi Pendahuluan

Berupa pencarian informasi awal tentang Logika fuzzy dan analisa terhadap kelayakan pemberian kredit.

2. Menentukan Tujuan

Dimana tujuan dari penelitian ini adalah bagaimana merancang model fuzzy inference dengan

metode Mamdani dalam

menganalisa kelayakan pemberian kredit modal kerja mikro.

3. Mempelajari Literatur

Mamdani. Khususnya dalam bidang pengambilan keputusan.

4. Mengumpulkan Data

Dilakukan dengan mempelajari buku-buku dan literature jurnal serta literatur dari internet yang berhubungan dengan logika fuzzy dalam menganalisa kelayakan kredit. Selain itu data dikumpulkan dengan melakukan observasi langsung pada calon nasabah dan data alur proses kredit yang berlaku pada USP Swamitra KSU Global Ranah Padang sehingga kredit bisa dinyatakan layak atau tidak layak.

5. Analisa Masalah

Menggunakan prinsip 5C

Di mana pada USP Swamitra KSU Global Ranah Padang analisa ini kemudian dikelompokkan menjadi:

a. Performance

Pada kelompok ini akan dilakukan analisa dan pemberian nilai berdasarkan prinsip Character, Capacity dan Condition.

b. Kapasitas

Pada kelompok ini dilakukan analisa berdasarkan prinsip Capital yaitu seberapa besar kekayaan dari usaha calon nasabah.

c. Jaminan

Pada kelompok analisa dilakukan berdasarkan prinsip Collateral yaitu nilai jaminan yang bisa disita jika sewaktu-waktu kredit mengalami kemacetan.

6. Pengolahan Data denganMetode

Pengolahan menggunakan logika fuzzy dengan metode Mamdani.

Adapun langkah- langkah yang dilakukan pada tahap ini adalah :

a. Fuzzyfikasi

yaitu menentukan himpunan fuzzy dari tiap-tiap variabel fuzzy

b. Inferensi

Membuat aturan (rule based), yang berisi aturan-aturan atau rule yang berguna dalam penentuan keputusan kelayakan pengajuan kredit.

c. Deffuzyfikasi

Melakukan konversi dari himpunan fuzzy menjadi nilai crisp sebagai output.

7. PerancanganSistem

Adapun sistem yang dirancang menggunakan software Matlab.Di mana perancangan sistem inferensi fuzzy (Fuzzy Inferensi System) telah disediakan dalam bentuk editor maupun toolbox.

Sistem analisa kelayakan kredit akan dirancang menggunakan struktur Fuzzy Inferensi System dengan metode Mamdani.

8. PengujianSistem

Tujuannya yaitu untuk melihat apakah sistem yang dibangun telah mampu melakukan penilaian terhadap kelayakan pemberian kredit modal usaha mikro pada USP Swamitra KSU Global Ranah Padang. Pengujian dilakukan dengan cara sebagai berikut :

a. Memasukkan nilai inputvariabel

b. Menilai keputusan yang dihasilkan sistem

sistem telah sesuai dengan kriteria yang ditentukan. Apabila keputusan yang dihasilkan oleh sistem sesuai rule maka sistem telah mampu melakukan analisa terhadap kelayakan pemberian kredit modal usaha mikro pada USP Swamitra KSU Global Ranah Padang.

PEMBAHASAN DAN HASIL Analisa Data

Berdasarkan kerangka kerja penelitian maka data yang dikumpulkan untuk dianalisa pada bab ini meliputi data 20 orang calon nasabah pada USP Swamitra KSU Global dan data alur kerja dalam menganalisa kelayakan kredit pada USP Swamitra KSU Global Ranah Padang.

Adapun keseluruhan data yang diperoleh dari calon nasabah adalah untuk menentukan kriteria penilaian kelayakan pemberian kredit terhadap calon nasabah. Kriteria tersebut meliputi : performance, kapasitas dan jaminan. Kriteria ini merupakan kriteria standar yang berlaku pada USP Swamitra KSU Global Padang. Selanjutnya data tersebut akan diolah sesuai dengan alur dari sistem inferensi fuzzy (Fuzzy Inference System).

Analisa Sistem

Sistem yang akan dirancang memiliki 3 variabel input dan satu variabel output. Hal ini disesuaikan dengan kriteria yang berlaku pada USP Swamitra KSU Global. Adapun variabel input yaitu : performance, kapasitas dan jaminan. Sedangkan variabel outputnya yaitu : keputusan.

Gambar 3. Variabel Input dan Output Sistem Fuzzy

Analisa Sistem untuk Variabel

Performance

Variabel performance merupakan variabel input untuk menilai aspek character, capacity dan condition. Variabel ini bernilai sangat baik, baik dan tidak baik. Penilaian ini dilakukan terhadap 8 kriteria yaitu :

1. Lama berusaha

2. Reputasi usaha dari rekanan 3. Reputasi usaha dari supplier

4. Reputasi usaha dari relasi kerja lainnya 5. Usia calon debitur

6. Kelengkapan administrasi usaha

7. Status kepemilikan tempat tinggal calon debitur

8. Status kepemilikan tempat usaha Semua kriteria di atas memiliki masing-masing nilai antara 1-5 sesuai dengan kondisinya. Penilaian dilakukan oleh Bagian Credit Support (BCS) dan Account Officer (Pembina Kredit) calon debitur. Penilaian ini melalui wawancara dan survey lapangan. Kemudian dituangkan ke dalam formulir evaluasi.

Tabel 1. Himpunan Fuzzy Variabel Performance

Semesta

Pembicaraan Himpunan Domain

0 - 40

Gambar 4. Membership Function Untuk Variabel Performance

Analisa Sistem untuk Variabel Kapasitas Variabel kapasitas merupakan variabel untuk penilaian terhadap prinsip capital yaitu seberapa besar kekayaan usaha dan pribadi seorang nasabah. Hal ini ditujukan untuk mengukur kemampuan pengembalian angsuran pinjaman. Adapun aspek penilaian yang berlaku pada USP Swamitra Global yaitu :

1. Laba/ Kewajiban 2. Laba/ Bunga

Berdasarkan hasil dari formulir evaluasi maka akan diperoleh nilai himpunan dari variabel kapasitas sebagai berikut :

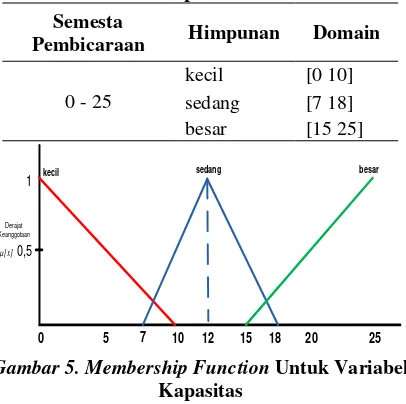

Tabel 2. Himpunan Fuzzy Untuk Variabel Kapasitas

Semesta

Pembicaraan Himpunan Domain

0 - 25

Gambar 5. Membership Function Untuk Variabel

Kapasitas

Analisa Sistem untuk Variabel Jaminan Variabel jaminan merupakan variabel penilaian kelayakan jaminan seorang calon nasabah. Pada USP Swamitra KSU Global, jaminan dapat berupa bukti kepemilikan kendaraan (BPKB) kendaraan baik sepeda motor maupun mobil dan sertifikat kepemilikan tanah dan bangunan. Penilaian dilakukan dengan cara membagi nilai likuidasi dengan nilai pinjaman.

Berdasarkan hasil dari formulir evaluasi maka akan diperoleh nilai himpunan dari variabel jaminansebagai berikut :

Tabel 3. Himpunan Fuzzy Untuk Variabel Jaminan

Semesta

Pembicaraan Himpunan Domain

0 - 5

Gambar 6. Membership Function Untuk Variabel

Jaminan

Analisa Sistem untuk Variabel Keputusan untuk Output

Tabel 4. Himpunan Fuzzy Untuk Variabel Keputusan

Semesta

Pembicaraan Himpunan Domain

0 - 1

Gambar 7. Membership Function Untuk Variabel Keputusan

Perancangan Struktur Fuzzy Inference

Sistem (FIS)

Gambar 8. Sturktur Fuzzy Inference Sistem (FIS)

Perancangan Aturan Logika Fuzzy

Aturan atau rule merupakan salah satu komponen penentu dalam logika fuzzy. Aturan dibuat sedemikian rupa agar semua kondisi dan persyaratan sistem dapat terpenuhi.

Proses Penalaran Logika Fuzzy

Secara umum proses penalaran logika fuzzy meliputi : pembentukan himpunan fuzzy (fuzzyfikasi), inferensi atau implikasi rule, dan defuzzifikasi atau ekstraksi output

1 baik

Gambar 9. Contoh Himpunan Fuzzy Untuk Performance

Gambar 10. Contoh Himpunan Fuzzy Untuk Kapasitas

Gambar 11. Contoh Himpunan Fuzzy Untuk Jaminan

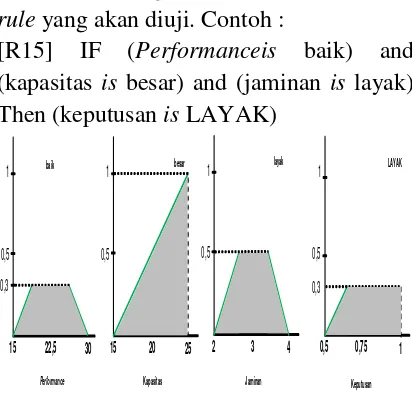

Fungsi Implikasi untuk Inferensi

Untuk fungsi implikasi ada beberapa rule yang akan diuji. Contoh :

[R15] IF (Performanceis baik) and (kapasitas is besar) and (jaminan is layak) Then (keputusan is LAYAK)

1 LAYAK

1 0,5

0,5

0,75

Performance Kapasitas Jaminan Keputusan

1 baik

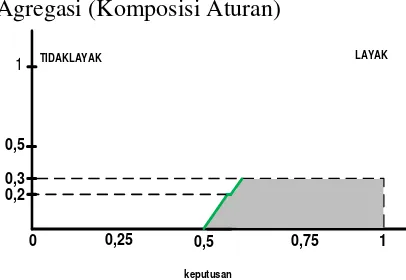

Agregasi (Komposisi Aturan)

1 TIDAKLAYAK

0,5

0 0,25

LAYAK

1 0,75

keputusan

0,5

0,3 0,2

Gambar 13. Titik Potong Daerah Keputusan

Defuzzifikasi

Oleh karena himpunannya adalah semesta kontinu maka fungsi yang diambil adalah :

𝑍 = ∫ 𝑍𝜇(𝑧)𝑑𝑧𝑧 ∫ 𝜇(𝑧)𝑑𝑧𝑧

Langkah pertama yaitu mencari momen daerah :

Untuk M1 daerah (z–0,5)/ (1-0,5); 0,60≤z≤ 0,65 yaitu :

𝑀1 = ∫0,65𝑧 − 0,50,5

0,6 𝑧 𝑑𝑧

𝑀1 = ∫0,652𝑧2− 𝑧 0,6

𝑀1 = 0,67𝑧3− 0,5𝑧2∫0,65 0,6

𝑀1 = 0,008

Untuk M2 daerah 0,3 ; z≥ 0,65 yaitu :

𝑀2 = ∫ 0,31

0,65 𝑧 𝑑𝑧

𝑀2 = ∫ 0,15𝑧1 2 0,65

𝑀2 = 0,15𝑧2∫1 0,65

𝑀2 = 0,087

Selanjutnya mencari luas daerah : Untuk daerah 1 :

A1 = (0,2+0,3) x (0,65-0,6) / 2 A1 = 0,013

Untuk daerah 2 : A2 = (1-0,65) x (0,3) A2 = 0,105

Jadi nilai crisp atau titik pusatnya adalah :

𝑍 =0,008+0,0870,013+0,105 𝑍 = 0,806

Jadi kesimpulan untuk calon nasabah yang memiliki performance [28], kapasitas [25] dan jaminan [3,5] adalah LAYAK dengan nilai keanggotaan adalah 0,642 atau bisa disebut bahwa calon nasabah tersebut 64,2% LAYAK untuk diberikan kredit modal usaha mikro pada USP Swamitra KSU Global Ranah Padang.

SIMPULAN

Setelah melakukan penelitian pada USP Swamitra KSU Global Padang mengenai sistem pendukung keputusan analisa kelayakan pemberian kredit modal usaha mikro menggunakan logika fuzzy, maka penulis dapat menarik kesimpulan sebagai berikut :

1. Diperlukan perancangan variabel dan aturan (rule) yang tepat agar sistem logika fuzzy yang dirancang lebih tepat dalam pengambilan keputusan.

3. Sistem logika fuzzy ini dapat diimplementasikan pada USP Swamitra KSU Global Padang sehingga dalam pemberian kredit menjadi lebih tepat guna dan menghindari resiko kemacetan kredit.

DAFTAR PUSTAKA

Kusumadewi, Sri. 2003. Artificial Intelegent (Teknik dan Aplikasinya). Yogyakarta: Graha Ilmu.

Naba, Agus. 2009. Belajar Cepat Fuzzy Logic Menggunakan MATLAB. Yogyakarta: ANDI.

Yamin. 2011. “Analisis Pemberian Kredit Mobil Dengan Pendekatan Metode Fuzzy-Mamdani (Studi Kasus : PT Astra CreditCompaniesCAbang

Daihatsu Cibubur”.

Elamvazuthi et al. 2009. “The Application of Mamdani Fuzzy Model for Auto Zoom Function of a Digital

Camera”.

Mohagheghi. 2005. “An Adaptive Mamdani Fuzzy Logic BasedController for a

Static Compensator in a Multimachine Power System”.

Saleh et al. 2011. “A Fuzzy Decision Support System for Management of Breast Cancer”.

Triayudi dan Nazori.2012. “Analisa Sistem Penilaian Kinerja Guru Menggunakan Fuzzy Inference System Mamdani: Studi Kasus UPT Dinas Pendidikan Kec. Penengahan Lampung Selatan”.

Basu. 2012. “Realization of Fuzzy Logic Temperature Controller”.

Sivarao et al. 2009. “GUI Based Mamdani Fuzzy Inference System Modeling To Predict Surface Roughness in Laser Machining”.

Chen dan Chiou, 1998. “A fuzzy credit-rating approach for commercial loans: a Taiwan case”.