Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 1 PENGARUH PERPUTARAN MODAL KERJA, TINGKAT PERTUMBUHAN PENJUALAN TERHADAP CURRENT RATIO PADA PERUSAHAAN ANEKA

INDUSTRI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

Indyan Syahputra 090462201156

Akuntasi

Universitas Maritim Raja Ali Haji

ABSTRACT

This study aims to determine: 1) Is the Cash Turnover affect the Current Ratio in Various Industries Company listed on the Stock Exchange the period 2010-2013, 2) Is the Inventory Turnover affect the Current Ratio in Various Industries Company listed on the Stock Exchange from 2010 - 2013, 3) Is the effect on Current Accounts Receivable Turnover Ratio in Various Industries Company listed on the Stock Exchange the period from 2010 to 2013, 4) Is the Sales Growth Rate affect the Company's Current Ratio on Various Industries is listed on the Stock Exchange the period 2010-2013 and 5) Does Working Capital Turnover, Sales Growth Rate Against the Current Ratio in Various Industries Company listed on the Stock Exchange the period 2010-2013.

The population in this study is the Various Industries Company registered in Indonesia Stock Exchange period 2010 - 2013 with a total population of 40 Company. The sample in this research is determined by purposive sampling. Of the 40 companies, consists of 10 companies that meet the criteria for the research sample data analysis using multiple linear regression analysis using SPSS version 17.0 which consists of Classical Assumption Test, and Test Hypothesis.

These results indicate that in partial Cash Turnover significant effect on the Current Ratio. While Receivable Turnover, Inventory Turnover and Sales Growth Rate does not significantly influence the Current Ratio. While simultaneously variable Working Capital Turnover, Sales Growth Rate significantly influential to the Current Ratio.

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 2 PENDAHULUAN

Likuiditas adalah kemampuan suatu perusahaan memenuhi kewajiban jangka pendek nya secara tepat waktu (Irham Fahmi, 2012:65). Dan current ratio adalah ukuran yang umum digunakan atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan utang ketika jatuh tempo (Irham Fahmi,2012:66). Penggunaan rasio dalam menganalisis laporan keuangan hanya mampu memberianalisa secara kasar. Karena perlu dukungan analisa secara lebih komprehensif.

Modal kerja adalah modal yang digunakan untuk melakukan kegiatan operasi perusahaan (Kasmir, 2008 : 250). Modal kerja juga dapat diartikan sebagai investasi yang ditanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti kas, bank, surat-surat berharga, piutang, persediaan dan aktiva lancar lainnya. Pengelolaan modal kerja merupakan hal yang sangat penting dalam perusahaan karena meliputi pengambilan keputusan mengenai jumlah dan komposisi aktiva lancar dan bagaimana membiayai aktiva ini.

Semakin besar modal kerja yang dimiliki suatu perusahaan mengindikasikan semakin baiklah kondisi perusahaan tersebut karena perusahaan memiliki sumber daya yaitu aktiva lancar yang besar untuk membiayai kegiatan operasi perusahaan sehari-hari. Namun keadaan ini berbeda dengan perputaran modal kerja, modal kerja yang berlebih menunjukkan perputaran modal kerja yang rendah yang disebabkan rendahnya perputaran persediaan, piutang atau adanya saldo kas yang terlalu besar yang berarti adanya dana yang tidak produktif dan hal ini memberikan kerugian karena dana yang tersedia tidak dipergunakan secara efektif dalam kegiatan perusahaan.

Sebaliknya kekurangan modal kerja menunjukkan perputaran modal kerja yang tinggi yang disebabkan tingginya perputaran persediaan, piutang atau saldo kas yang terlalu kecil sehingga jumlah aktiva lancar tidak mampu menutupi hutang lancar, hal inilah yang akan menimbulkan kerugian atau hilangnya kesempatan untuk memperoleh laba karena perusahaan kekurangan modal kerja untuk memperluas penjualan dan meningkatkan produksinya. Inilah yang menjadi pokok permasalahan bagi pihak manajemen selama ini, seberapa besar sebaiknya modal kerja yang harus ditetapkan oleh perusahaan dan bagaimana seharusnya perputaran modal kerja yang baik dalam suatu perusahaan.

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 3 jumlah modal kerja secara tepat akan menghasilkan keuntungan yang benar-benar diharapkan oleh perusahaan sedangkan akibat penetapan modal kerja yang tidak tepat akan mengakibatkan kerugian. Kegiatan penetapan modal kerja tersebut bersifat dinamis sehingga harus disesuaikan dengan perkembangan perusahaan. Besarnya modal kerja suatu perusahaan merupakan salah satu alat ukur yang dapat dipergunakan perusahaan untuk menyelesaikan masalah likuiditas.

Penjualan dapat dilakukan dengan dua cara yaitu dengan tunai dan kredit yang disertai dengan persyaratan tertentu.Pada saat perusahaan menjual barang dagangannya maka diperoleh pendapatan sejumlah yang dibebankan kepada pembeli untuk barang dagangan yang diserahkan, dan itu merupakan pendapatan bagi perusahaan yang bersangkutan. Perusahaan tentunya akan lebih menyukai transaksi penjualan yang dilakukan secara tunai karena akan segera menerima kas dan kas tersebut dapat segera digunakan untuk mendatangkan pendapatan selanjutnya. Namun pada kenyataannya, penjualan yang sering terjadi adalah penjualan kredit. Hal ini dapat disebabkan oleh beberapa alasan yaitu besarnya nilai penjualan sementara pembeli tidak memiliki kecukupan kas dan ada juga yang memang dengan sengaja ingin mengambil keuntungan dari penjualan kredit tersebut misalnya dengan memanfaatkan diskon yang ditawarkan jika dapat membayar pada waktu yang telah ditentukan. Disisi lain penjualan secara kredit juga akan menguntungkan penjual karena akan memperluas pasar.

Berdasarkan latar belakang permasalahan yang dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah Perputaran Kas berpengaruh signifikan terhadap Current Ratio pada perusahaan Aneka Industri di Bursa Efek Indonesia periode 2010-2013?

2. Apakah Perputaran Piutang berpengaruh signifikan terhadap Current Ratio pada perusahaan Aneka Industri di Bursa Efek Indonesia periode 2010-2013

3. Apakah Perputaran Persedian berpengaruh signifikan terhadap Current Ratio pada perusahaan Aneka Industri di Bursa Efek Indonesia periode 2010-2013

4. Apakah Tingkat Pertumbuhan Penjualan berpengaruh signifikan terhadap Current Ratio pada perusahaan Aneka Industri di Bursa Efek Indonesia periode 2010-2013?

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 4 terhadap Current Ratio pada perusahaan Aneka Industri di Bursa Efek Indonesia periode 2010-2013

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS Likuiditas

Menurut Subramanyam (2010 : 10) likuiditas merupakan kemampuan perusahaan untuk menghasilkan kas dalam jangka pendek untuk memenuhi kewajibannya dan bergantung pada arus kas perusahaan serta komponen asset dan kewajiban lancarnya.

Menurut Munawir (2002 : 31) likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Likuiditas juga merupakan perbandingan antara aktiva lancar dengan hutang lancar, besarnya perbandingan atau rasio terbaik antara aktiva lancar dengan hutang lancar adalah sekitar 2 : 1. Angka tersebut tidaklah mutlak, besarnya ratio dapat ditentukan sesuai dengan jenis usaha dan kebijakan keuangan masing-masing.

Rasio Likuiditas

Menurut Weston dalam bukunya Kasmir (2008 : 129) menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo.

Dengan kata lain, rasio likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan). Dengan demikian, dapat dikatakan bahwa kegunaan rasio ini adalah untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih.

Adapun jenis-jenis rasio likuiditas yang dikemukakan oleh Kasmir (2008 : 134) yang dapat digunakan oleh perusahaan untuk mengukur kemampuannya yaitu:

1. Rasio Lancar (Current Ratio)

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 5 keseluruhan.

2. Rasio Cepat (Quick Ratio)

3. Rasio cepat (Quick ratio) atau ratio sangat lancar (acid test ratio) merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa mempertimbangkan nilai persediaan (inventory).

4. Rasio Kas (Cash Ratio)

Rasio kas (cash ratio) merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

Beberapa rasio diatas yang digunakan untuk mengukur besarnya likuiditas dalam penelitian ini yaitu dengn menggunakan current ratio. Current ratio dihitung dengan rumus:

Modal Kerja

Modal kerja sangat penting dalam operasi perusahaan dari hari ke hari seperti misalnya untuk member uang muka pada pembelian bahan baku atau barang dagangan, membayar upah buruh dan gaji pegawai, dan biaya-biaya lainnya, setiap perusahaan perlu menyediakan modal kerja untuk membelanjai operasi perusahaan tersebut, dan diharapkan akan dapat kembali lagi masuk dalam perusahaan dalam jangka waktu pendek melalui hasil penjualan barang dagangan atau hasil produksinya. Uang yang masuk yang bersumber dari hasil penjualan barang, yang kemudian akan dikeluarkan kembali guna membiayai operasi perusahaan selanjutnya, dengan kata lain uang atau dana tersebut akan berputar secara terus menerus setiap periode sepanjang hidupnya perusahaan.

Perputaran Modal Kerja

Perputaran modal kerja atau working capital turnover merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal kerja berputar selama suatu periode atau dalam suatu periode. Untuk mengukur rasio ini, kita membandingkan antara penjualan dengan modal kerja atau dengan modal kerja rata-rata.

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 6 disebabkan karena rendahnya perputaran persediaan atau piutang atau saldo kas yang terlalu besar. Demikian pula sebaliknya jika perputaran modal kerja tinggi, mungkin disebabkan tingginya perputaran persediaan atau perputaran piutang atau saldo kas yang terlalu kecil.

Rumus yang digunakan untuk mencari perputaran modal kerja adalah sebagai berikut:

Perputaran Kas

Menurut Kasmir (2008 : 140) perputaran kas merupakan usaha untuk mengukur tingkat ketersediaan kas dalam membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan. Tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh perusahaan karena tingkat perputaran kas menggambarkan kecepatan arus kas dan kembalinya kas yang telah ditanamkan di dalam modal kerja. Dalam mengukur tingkat perputaran kas, sumber masuknya kas yang telah tertanam dalam modal kerja adalah berasal dari aktivitas operasional perusahaan.

Menurut Kasmir (2008 : 141), perputaran kas dalam satu periode dapat dihitung dengan rumus:

Perputaran piutang

Menilai berhasil tidaknya kebijakan penjualan kredit suatu perusahaan dapat dilakukan dengan cara melihat tingkat perputaran piutang.

Menurut Kasmir (2008) perputaran piutang merupakan usaha untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

Menurut Kasmir (2008 : 176) perputaran piutang dalam satu periode dapat dihitung dengan rumus:

Perputaran persediaan

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 7 persediaan (inventory) ini berputar dalam satu periode.

Perputaran persediaan dapat pula diartikan sebagai rasio yang menunjukkan berapa kali jumlah barang persediaan diganti dalam satu tahun.

Menurut bringham (2004 : 97) perputaran persediaan dalam satu periode dapat dihitung dengan rumus:

Pertumbuhan Penjualan

Pertumbuhan penjualan mencerminkan keberhasilan investasi periode masa lalu dan dapat dijadikan sebagai prediksi pertumbuhan masa yang akan datang. Pertumbuhan penjualan merupakan indikator permintaan dan daya saing perusahaan dalam suatu industri. Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan mempertahankan keuntungan dalam menandai kesempatan-kesempatan pada masa yang akan datang. Pertumbuhan penjualan tinggi,maka akan mencerminkan pendapatan meningkat sehingga pembayaran deviden cenderung meningkat.

Secara keuangan tingkat pertumbuhan dapat ditentukan dengan mendasarkan pada kemampuan keuangan perusahaan. Tingkat pertumbuhan yang ditentukan dengan hanya melihat kemampuan keuangan dapat dibedakan menjadi dua, yaitu tingkat pertumbuhan atas kekuatan sendiri dan tingkat pertumbuhan berkesinambungan. Tingkat pertumbuhan atas kekuatan sendiri merupakan tingkat pertumbuhan maksimum yang dapat dicapai perusahaan tanpa membutuhkan dana eksternal atau tingkatpertumbuhan yang hanya dipicu oleh tambahan atas laba ditahan.tingkat pertumbuhan berkesinambungan adahlah tingkat pertumbuhan maksimum yang dapat dicapai perusahaan tanpa melakukan pembiayaan modal tetapi dengan memelihara perbandingan antara hutang dengan modal.

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 8 Menurut Huston dan Brigham (2006:260) berpendapat bahwa perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menangung beban tetap yang lebih tinggi dibandingkan dengan perusahaan dengan penjualannya yang tidak stabil. Home dan Machowicz (2005) mengemukakan teori bahwa tingkat pertumbuhan penjualan adalah hasil perbandingan antara selisih penjualan tahun berjalan dan penjualan di tahun sebelumnya. Tingkat pertumbuhan penjualan dihitung dengan rumus sebagai berikut:

Pengembangan Hioptesis

Pengaruh perputaran kas terhadap current ratio

Menurut Kasmir (2008 : 140) perputaran kas merupakan usaha untuk mengukur tingkat ketersediaan kas dalam membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan. Tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh perusahaan karena tingkat perputaran kas menggambarkan kecepatan arus kas dan kembalinya kas yang telah ditanamkan di dalam modal kerja. Dengan kata lain semakin tinggi perputaran kas suatu perusahaan maka semakin efisian juga tingkat penggunaan kas perusahaan tersebut untuk membayar hutang lancar dalam jangka pendek.

Perputaran Kas (X1)

Perputaran Piutang (X2)

Perputaran Persediaan (X3)

LIKUIDITAS (Rasio Lancar)

(Y)

Tingkat Pertumbuhan Penjualan (X4)

H1

H2

H3

H4

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 9 H1 : Di duga terdapat pengaruh Perputaran kas terhadap Current Ratio

Pengaruh perputaran piutang terhadap current ratio

Menurut Supriyono (1986 : 71), piutang merupakan semua hak atau klaim perusahaan untuk menerima sejumlah kas di masa yang akan datang sebagai akibat kejadian pada masa lalu. Pengertian piutang seperti tersebut diatas lebih sempit jika dibandingkan dengan pengertian piutang dalam bahasa sehari-hari. Dalam bahasa sehari-hari pengertian piutang meliputi semua hak atau klaim perusahaan untuk untuk menerima sejumlah kas, barang atau jasa di masa yang akan datang sebagai akibat kejadian pada masa yang lalu.

H2 : Di duga terdapat pengaruh Perputaran Piutang terhadap Current Ratio.

Pengaruh Perputaran Persediaan Terhadap Current Ratio

Menurut Kasmir (2008 : 180) perputaran persediaan merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam satu periode. Perputaran persediaan dapat pula diartikan sebagai rasio yang menunjukkan berapa kali jumlah barang persediaan diganti dalam satu tahun. Persediaan sering kali merupakan bagian aktiva lancar yang cukup besar. Persediaan merupakan investasi yang dibuat untuk tujuan memperoleh pengembalian melalui penjualan kepada pelanggan. Sebagian besar perusahaan mempertahankan tingkat persediaan tertentu. Jika persediaan tidak cukup, volume penjualan akan turun di bawah tingkat yang dapat dicapai. Sebaliknya, persediaan yang terlalu banyak menghadapkan perusahaan pada biaya penyimpanan, asuransi, pajak, keusangan, dan kerusakan fisik.

H3 : Di duga terdapat pengaruh Perputaran Persediaan terhadap Current Ratio.

Pengaruh Tingkat Pertumbuhan Penjualan Terhadap Current Ratio Menurut Brigham dan Houston (2004:260) berpendapat bahwa perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menangung beban tetap yang lebih tinggi dibandingkan dengan perusahaan dengan penjualannya yang tidak stabil.

H4 : Di duga terdapat pengaruh Tingkat Pertumbuhan terhadap Current Ratio.

Pengaruh Perputaran Modal Kerja dan Tingkat Pertumbuhan Penjualan Terhadap Current Ratio

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 10 nya suatu ilmu manajemen yang bisa memberikan arah konsep sesuai yang dimaksud dalam kaidah manajemen modal kerja. Cepat lambatnya perputaran modal kerja mempengaruhi besar kecilnya jumlah modal kerja yang diinvestasikan. Semakin cepat perputaran modal kerja menunjukkan semakin efisien perusahaan menggunakan modal kerjanya, sehingga semakin besar peluang perusahaan dalam mendapatkan laba atas dana yang ditanam sehingga dapat meningkatkan likuiditas (current ratio). Berdasarkan penelitian yang dilakukan oktavia ( 2012) tentang Pengaruh Perputaran Modal Kerja Terhadap Likuiditas Pada Perusahaan Makanan & Minuman Yang Terdaftar Di Bursa Efek Indonesia 2008-2009 menyatakan bahwa Perputaran modal kerja atau working capital turnover merupakan salah satu rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Apabila perputaran modal kerja yang rendah, dapat diartikan perusahaan sedang kelebihan modal kerja. Hal ini mungkin disebabkan karena rendahnya perputaran persediaan atau piutang atau saldo kas yang terlalu besar. Demikian pula sebaliknya jika perputaran modal kerja tinggi, mungkin disebabkan tingginya perputaran persediaan atau perputaran piutang atau saldo kas yang terlalu kecil.

H5 : Di duga terdapat pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persedian dan Tingkat Pertumbuhan Penjualan terhadap current ratio pada perusahaan Aneka Industri yang terdaftar di Bursa Efek Indonesia.

METODOLOGI PENELITIAN Populasi Dan Sampel

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian. Populasi dalam penelitian ini adalah seluruh perusahaan aneka industri yang terdaftar di Bursa Efek Indonesia pada periode 2010-2013. Adapun perusahaan tersebut

Sampel adalah bagian dari populasi yang diambil melalui cara-cara tertentu yang juga memiliki karakteristik tertentu, jelas, dan lengkap yang dianggap bias mewakili populasi. Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu.

Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti adalah sebagai berikut:

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 11 2. Laporan keuangan yang disajikan selama periode 2010 – 2013 dalam

Currency Rupiah (Rp).

3. Perusahaan tidak pernah rugi selama tahun 2010-2013. METODE PENGUMPULAN DATA

Data yang dikumpul menggunakan studi dokumentasi yaitu mengumpulkan data-data sekunder berupa catatan-catatan, laporan keuangan serta informasi yang berkaitan dengan penelitian ini. Peneliti juga melakukan penelitian kepustakaan dengan cara pengkajian dan pendalaman literatur-literatur, seperti buku, jurnal dan laporan penelitian yang berkaitan dengan masalah yang diteliti.

DEFINISI OPERASIONAL VARIABLE

Variabel – variable dalam penelitian ini menggunakan Empat (4) variable bebas/indenpenden (X) yaitu, Perputaran kas, perputaran piutang, perputaran persediaan, tingkat pertumbuhan penjualan dan 1 variable terikat/dependen (Y) yaitu current ratio Masing-masing variabel penelitian secara operasional dapat didefinisikan sebagai berikut :

VARIABLE OPERASIONAL

Variable Definisi Indikator skal

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 13 Uji Asumsi Klasik

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation .48440618

Most Extreme Differences Absolute .145

Positive .145

Negative -.108

Kolmogorov-Smirnov Z .916

Asymp. Sig. (2-tailed) .370

a. Test distribution is Normal.

b. Calculated from data.

Dari hasil pengolahan data pada tabel 4.3 diperoleh besarnya nilai Kolmogorov-Smirnov adalah 0.916 dan signifikan pada 0.370. Nilai signifikansi lebih besar dari 0.05, maka Ho diterima yang berarti data residual berdistribusi normal.

Grafik histogram pada gambar 4.2 menunjukkan pola distribusi normal karena grafik tidak menceng kiri maupun menceng kanan. Data yang berdistribusi normal tersebut juga dapat dilihat melalui grafik One-Sample Kolmogorov-Smirnov Test

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 14 Ghozali (2009:112) menyatakan data normal dan tidak normal dapat diuraikan sebagai berikut:

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya, menunjukkan pola terdistribusi normal maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal atau graik histogramnya, tidak menunjukkan pola terdistribusi normal maka model regresi tidak memenuhi asumsi normalitas.

Pada grafik PP Plots (gambar 4.1) terlihat titik-titik data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, yang menunjukkan bahwa data berdistribusi normal.

Uji Autokorelasi

Uji Autokorelasi

Model summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .675a .456 .394 .51134 2.223

a. Predictors: (Constant), Pertumbuhan Penjualan, Perputaran Piutang, Perputaran Kas, Perputaran Persedian

b. Dependent Variable: Current Ratio

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 15 5%, jumlah sampel sebanyak 40 (n = 40) dan jumlah variabel independen sebanyak 3 (k = 3), maka dari tabel statistik Durbin-Watson didapatkan nilai batas bawah (DL) sebesar 1.2848 dan nilai batas atas (DU) sebesar 1.7209 Oleh karena itu, nilai (DW) lebih besar dari 1.7209 dan lebih kecil dari 4 – 1.7209 atau dapat dinyatakan bahwa 1.7209 < 2.2223 < 2.2791 (du < dw < 4 – du). Dengan demikian dapat disimpulkan tidak terdapat autokorelasi baik positif maupun negatif.

4.4 Pengujian Uji Multikolinearitas

Uji Multikolinearitas

Sumber : Output SPSS 17, diolah oleh penulis, 2014

Dari tabel 4.4 terlihat bahwa nilai VIF untuk Perputaran Kas 1.064, nilai VIF untuk Perputaran Piutang 1.032, nilai VIF untuk Perputaran Persediaan 1.113, dan nilai VIF untuk Pertumbuhan Penjualan 1.122. Nilai tolerance untuk Perputaran Kas 0.940, nilai tolerance untuk Perputaran Piutang 0.969, nilai tolerance untuk Perputaran Persediaan 0.899, nilai tolerance untuk Pertumbuhan Penjualan 0.891

Uji Heteroskedastisitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Perputaran Kas .940 1.064

Perputaran Piutang .969 1.032

Perputaran Persedian .899 1.113

Pertumbuhan Penjualan .891 1.122

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 16 Hasil Uji Heteroskedastisitas (Scatterplot)

Dari garfik scatterplots terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi Menurut Ghozali (2009) analisis dengan gafik plots memliki Kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semain sedikit jumlah pengamatan semakin sulit menginterprestasikan hasil garfik plot. Oleh sebab itu diperlukan uji statistik yang lebih dapat menjamin keakuratan hasil. Uji statistik yang di pakai dalam penelitian ini adalah uji Sperman’s rho.

Hasil Uji Heteroskedastisitas (Sperman’s rho)

Correlations

Unstandardize d Residual

Perputaran Kas

Perputaran Piutang

Perputaran Persedian

Pertumbuha n Penjualan

Spearman's rho

Unstandardiz ed Residual

Correlation Coefficient

1.000 -.292 .096 -.117 -.183

Sig. (2-tailed) . .068 .555 .473 .260

N 40 40 40 40 40

Perputaran Kas

Correlation Coefficient

-.292 1.000 .264 .536** .145

Sig. (2-tailed) .068 . .100 .000 .372

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 17 Pengujian Hipotesis

Analisis Regresi Berganda (Multiple Regression)

Untuk menguji hipotesis yang memperlihatkan pengaruh Perputaran Modal Kerja, Tingkat Pertumbuhan Penjualan terhadap Current Ratio maka digunakan analisis regresi berganda (multiple regression) dengan menggunakan alat bantu SPSS 17 (Statistical Program for Social Science 17).

Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variable atau lebih, juga menunjukkan arah hubungan antara variable dependen dengan variable independe

Berdasarkan tabel 4.7, maka didapatlah persamaan regresi sebagai berikut:

Keterangan :

**. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 18 1. Nilai konstanta (a) sebesar 2.341 menunjukkan bahwa apabila variabel

independen bernilai 0 atau ditiadakan, maka nilai Current Ratio adalah sebesar 2.341.

2. b1 sebesar -0.048 menunjukkan bahwa setiap penambahan Perputaran Kas sebesar 1 kali maka akan diikuti oleh penurunan nilai Current Ratio sebesar -0.048 dengan asumsi variabel lain tetap,

3. b2 sebesar 0.002 menunjukkan bahwa setiap penambahan Perputaran Piutang sebesar 1 kali maka akan diikuti oleh penambahan nilai Current Ratio sebesar 0.002 dengan asumsi variabel lain tetap,

4. b3 sebesar -0.041 menunjukkan bahwa setiap penambahan Perputaran Persediaan sebesar 1 kali maka akan diikuti oleh Penurunan Current Ratio sebesar -0.041 dengan asumsi variabel lain tetap,

5. b4 sebesar 0.002 menunjukkan bahwa setiap penambahan Pertumbuhan Penjualan sebesar 1 kali maka akan diikuti oleh Penambahan Current Ratio sebesar 0.002 dengan asumsi variabel lain tetap,

Pengujian Signifikan Simultan (Uji F) Hasil Uji Simultan (Uji F)

D ari uji ANOVA atau F test pada tabel 4.8, diperoleh F-hitung sebesar 7.339 dengan tingkat signifikansi 0.000, sedangkan F-tabel sebesar 2,64 dengan signifikansi 0,05.

Hal ini menujukan bahwa H0 ditolak sehingga dapat disimpulkan bahwa Perputaran Kas, Perputaran Piutang, Perputaran Persedian, Pertumbuhan Penjualan berpengaruh secara simultan terhadap Current Ratio karena F-hitung > F-tabel (7.339 > 2.64) dan nilai signifikansinya > 0.05 (0.000 < 0.05).

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 7.676 4 1.919 7.339 .000a

Residual 9.151 35 .261

Total 16.827 39

a. Predictors: (Constant), Pertumbuhan Penjualan, Perputaran Piutang, Perputaran Kas, Perputaran Persedian

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 19 Pengujian Signifikan Parsial (Uji t)

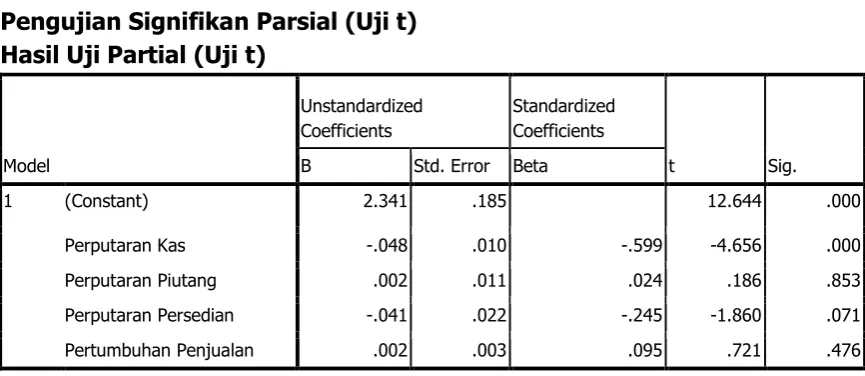

Hasil Uji Partial (Uji t)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 2.341 .185 12.644 .000

Perputaran Kas -.048 .010 -.599 -4.656 .000

Perputaran Piutang .002 .011 .024 .186 .853

Perputaran Persedian -.041 .022 -.245 -1.860 .071

Pertumbuhan Penjualan .002 .003 .095 .721 .476

Hasil pengujiian statistik uji t pada tabel 4.9 dapat dijelaskan sebagai berikut : 1) Nilai hitung untuk variabel Perputaran Kas sebesar -4.656 sedangkan

t-tabel adalah 2.030 sehingga t-hitung > t-t-tabel (-4.656 > 2.030), maka H0 ditolak dan Ha diterima artinya Perputaran Kas secara individual mempengaruhi Current Ratio. Signifikansi 0.000 menyimpulkan bahwa signifikansinya < 0,05 (0.000 < 0,05), maka H0 ditolak dan Ha diterima, artinya Perputaran Kas berpengaruh terhadap Current Ratio.

2) Nilai hitung untuk variabel Perputaran Piutang sebesar 0.186 sedangkan t-tabel adalah 2.030 sehingga t-hitung < t-t-tabel (0.186 < 2.030), maka H0 diterima dan Ha ditolak artinya Perputaran Piutang secara individual tidak mempengaruhi Current Ratio. Signifikansi 0.853 menyimpulkan bahwa signifikansinya > 0,05 (0.853 > 0,05), maka H0 diterima dan Ha ditolak, artinya Perputaran Piutang tidak berpengaruh terhadap Current Ratio. 3) Nilai t-hitung untuk variabel Perputaran Persedian sebesar -1.680

sedangkan t-tabel adalah 2.030 sehingga t-hitung < t-tabel (-1.680 < 2.030), maka H0 diterima dan Ha ditolak artinya Perputaran Persediaan secara individual tidak mempengaruhi Current Ratio. Signifikansi 0.071 menyimpulkan bahwa signifikansinya > 0,05 (0.071 > 0,05), maka H0 diterima dan Ha ditolak, artinya Perputaran Persediaan tidak berpengaruh terhadap Current Ratio.

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 20 diterima dan Ha ditolak, artinya Pertumbuhan Penjualan tidak berpengaruh terhadap Current Ratio.

Uji Koefesien Determinasi (R2) Hasil Koofisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .675a .456 .394 .51134 2.223

a. Predictors: (Constant), Pertumbuhan Penjualan, Perputaran Piutang, Perputaran Kas, Perputaran Persedian

b. Dependent Variable: Current Ratio

Dari hasil tabel 4.10, dapat dilihat hasil analisis regresi secara keseluruhan, dimana nilai Adjusted R Square sebesar 0,394 yang menunjukkan bahwa korelasi atau hubungan antara Current Ratio yang diukur dari (variabel dependen) dengan Perputaran Kas, Perputaran Piutang, Perputaran Persedian dan Pertumbuhan Penjualan (variabel independen) mempunyai tingkat hubungan yang kurang kuat yaitu sebesar 39,4%.

Nilai R-square dari tabel di atas adalah sebesar 0,456. Ini berarti bahwa variasi dari variabel independen (Perputaran Kas, Perputaran Piutang, Perputaran Persedian dan Pertumbuhan Penjualan) hanya mampu menjelaskan variasi variabel dependen (Current Ratio) sebesar 45.6%. Sisanya, sebesar 54.4% dipengaruhi oleh variabel lainnya yang tidak diteliti pada penelitian ini.

Pembahasan Hasil Penelitian

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 21 diketahui sebesar 2.030. Dengan demikian nilai t-hitung lebih besar dari nilai t- tabel (-4.656 > 2.030) dan nilai signifikansi sebesar 0.000 (lebih kecil dari 0,05) artinya Ho ditolak, bahwa secara parsial Perputaran Kas mempunyai pengaruh yang signifikan terhadap Current Ratio pada Perusahaan Aneka Industri yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Erlangga (2011) yang menunjukkan bahwa Perputaran Kas secara parsial tidak berpengaruh terhadap Current Ratio. Dari hasil pengujian hipotesis secara parsial diketahui bahwa Perputaran Piutang tidak mempunyai pengaruh yang signifikan terhadap Current Ratio. Hal ini dapat dilihat pada tabel 4.9 Dimana hasil uji statistik tersebut menyatakan bahwa t-hitung sebesar 0.186 dan t-tabel untuk df = n-k-1 (40-4-1) dan α = 5 % diketahui sebesar 2.030. Dengan demikian nilai t-hitung lebih kecil dari nilai t- tabel (0.186 < 2.028) dan nilai signifikansi sebesar 0.853 (lebih besar dari 0,05) artinya Ho diterima, bahwa secara parsial Perputaran Piutang tidak mempunyai pengaruh yang signifikan terhadap Current Ratio pada Perusahaan Aneka Industri yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Nabila (2012). Yang menunjukan bahwa Perputaran Piutang berpengaruh signifikan terhadap Current Ratio. Hal ini mungkin disebabkan periode dan jumlah sampel yang digunakan berbeda dengan penelitiaan terdahulu.

Dari hasil pengujian hipotesis secara parsial diketahui bahwa Perputaran Persediaan tidak mempunyai pengaruh yang signifikan terhadap Current Ratio. Hal ini dapat dilihat pada tabel 4.9 Dimana hasil uji statistik tersebut menyatakan bahwa t-hitung sebesar -1.860 dan t-tabel untuk df = n-k-1 (40-4-1) dan α = 5 % diketahui sebesar 2.030. Dengan demikian nilai t-hitung lebih kecil dari nilai t- tabel (-1.860 < 2.030) dan nilai signifikansi sebesar 0.071 (lebih besar dari 0,05) artinya Ho diterima, bahwa secara parsial Perputaran Persediaan tidak mempunyai pengaruh yang signifikan terhadap Current Ratio pada Perusahaan Aneka Industri yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Erlangga (2011). Hal ini mungkin terjadi karena bedanya objek penelitiaan dan periode yang digunakan oleh peneliti.

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 22 pada Perusahaan Aneka Industri yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Oktianda (2010). Hal ini mungkin terjadi karena bedanya objek penelitiaan dan periode yang digunakan oleh peneliti.

KESIMPULAN DAN SARAN Kesimpulan Penelitian Kesimpulan

Berdasarkan hasil analisis data, pengujian hipotesis dan pembahasan yang telah dikemukakan dapat dibuat kesimpulan sebagai berikut:

1. Berdasarkan hasil pengujian H1 menunjukan bahwa Perputaran Kas berpengaruh terhadap Current Ratio pada perusahaan aneka industri yang terdaftar di BEI 2010 - 2013

2. Berdasarkan hasil pengujian H2 menunjukan bahwa Perputaran Piutang tidak berpengaruh terhadap Current Ratio pada perusahaan aneka industri yang terdaftar di BEI 2010 - 2013

3. Berdasarkan hasil pengujian H3 menunjukan bahwa Perputaran Persediaan tidak berpengaruh terhadap Current Ratio pada perusahaan aneka industri yang terdaftar di BEI 2010 - 2013

4. Berdasarkan hasil pengujian H3 menunjukan bahwa Pertumbuhan Penjualan tidak berpengaruh terhadap Current Ratio pada perusahaan aneka industri yang terdaftar di BEI 2010 - 2013

5. Berdasarkan hasil pengujian H4 menunjukan bahwa Perputaran Kas, Perputaran Piutang, Perputaran Persediaan dan Pertumbuhan Penjualan secara bersama-sama berpengaruh terhadap Current Ratio pada perusahaan aneka industri yang terdaftar di BEI 2010 - 2013

Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya menganalisis perusahaan aneka industri dengan jumlah seluruh perusahaan sebanyak 40 perusahaan dan jumlah sampel sebanyak 10 perusahaan.

2. Peride penelitian yang diamati terbatas karena hanya mencakup tahun 2010 s/d 2013.

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 23 Saran

Beberapa saran yang dapat diberikan berkaitan dengan hasil penelitian ini bagi perusahaan, investor dan calon investor dan bagi penelitian selanjutnya.

1. Bagi Perusahaan

Perusahaan disarankan untuk menggunakan rasio keuangan yang berpengaruh terhadap profitabilitas sebagai bahan pertimbangan dalam memproyeksikan kemampuan perusahaan dalam menghasilkan laba dan dalam mengukur kinerja perusahaan.

2. Bagi Investor dan Calon Investor

Investor atau calon investor disarankan untuk melakukan analisis terhadap rasio keuangan terutama rasio-rasio keuangan yang berkaitan dengan profitabilitas karena besarnya profitabilitas yang diperoleh perusahaan akan menentukan besarnya pengembalian atas asset yang dilakukan.

3. Bagi Peneliti Selanjutnya

a. Bagi peneliti selanjutnya disarankan untuk menggunakan sampel yang lebih banyak dengan karakteristik yang lebih beragam dari berbagai sektor dan memperpanjang periode penelitian.

b. Penelitian yang akan datang juga sebaiknya menambah variabel independen yang masih berbasis pada laporan keuangan selain yang digunakan dalam penelitian ini dengan tetap berlandaskan pada penelitian-penelitian sebelumnya.

DAFTAR PUSTAKA

Brigham, Eugene F. and Houston. 2010. Dasar-Dasar Manajemen Keuangan, Edisi 11. Erlangga : Jakarta.

Fahmi, Irham. 2012. “Pengantar Manajemen Keuangan”. Bandung: Alfabeta Ghozali, Imam. 2009. Aplikasi Analisis Multivariat6e dengan Progam SPSS.

Cetakan Keempat. Semarang: Badan Penerbit Universitas Diponegoro.

Hasan, M Iqbal, 2002. Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya, Cetakan Pertama, Ghalia Indonesia, Jakarta.

Jumingan, 2006. Analisis Laporan Keuangan, Cetakan Pertama, Bumi Aksara, Jakarta

Kasmir, 2008. Analisis Laporan Keuangan, Edisi Pertama, PT. Rajagrafindo Persada, Jakarta.

Jurnal Akuntansi UMRAH Saputra Alinata (090462201321) 24 Syahputra, Erlangga. 2011. Pengaruh Perputaran Modal Kerja Terhadap Current

Ratio Pada Perusahaan Real Estate dan Properti Di Bursa Efek Indonesia (BEI) Tahun 2007-2009. Jurnal. Universitas Sumatra Utara Andina, Nabila. 2012. Pengaruh Tingkat Pertumbuhan Penjualan, Perputaran

Piutang Terhadap Current Ratio Pada Perusahaan Makanan dan Niuman Di Bursa Efek Indonesia (BEI) Tahun 2008-2010.

Van Horne, James C. dan John M. Wachowicz, Jr.2009. Fundamentals of Financial Management. Buku Satu Edisi Dua Belas. Jakarta: Salemba Empat.

Sianturi , Asri , Lamriama, 2009. Pengaruh Perputaran Persediaan Terhadap Likuiditas Pada Perusahaan Barang Konsumsi Di Bursa Efek Indonesia (BEI).

Silalahi Ade , Oktavia , 2012. Pengaruh Modal Kerja Terhadap Likuiditas Pada Perusahaan Makanan Dan Minuman Di Bursa Efek Indonesia (BEI). Swastha, Basu D.H. dan Hani Handoko, 2000. Manajemen Pemasaran : Analisa

Perilaku Konsumen, Edisi Pertama, Cetakan Ketiga, BPFE –Yogyakarta, Yogyakarta

Swimimerta. 2010. Pengaruh Perputaran Kas dan Piutang Terhadap Likuiditas Pada Perusahaan Otomotif Di Bursa Efek Indonesia (BEI) Tahun 2006-2008

Supriyono, RA dan Suparwoto L, 1986. Pengantar Akuntansi Rekening-Rekening Laporan Keuangan, Edisi Pertama, Cetakan Pertama, BPFE, Yogyakarta. Wild, Jhon J, Subramanyam, K R dan Halsey Robert. F, 2010. Financial Statement Analysis, Edisi ke Sepuluh, Buku Satu, Diterjemahkan oleh Dewi Yanti, Salemba Empat, Jakarta.