LAPORAN PRAKTIKUM

ANALISIS STUDI KELAYAKAN BISNIS PADA UKM ROTI “STABIL 95” DI DESA PABUARAN UNYUR KECAMATAN SERANG KOTA SERANG

Ditujukan Sebagai Prasyarat untuk Memenuhi Tugas Matakuliah Studi Kelayakan Bisnis

Disusun Oleh:

Kelompok 9

Fitriana Ayu Puspitasari

(4441131681)

Ihsaniyah

(4441131065)

Latifatul Asmal

(4441131842)

Siti Munawaroh

(4441131610)

JURUSAN AGRIBISNIS FAKULTAS PERTANIAN

UNIVERISTAS SULTAN AGENG TIRTAYASA BANTEN

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas segala limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan penyusunan laporan praktikum mata kuliah “Studi Kelayakan Bisnis” .

Dalam menyusun laporan ini, tidak sedikit kesulitan dan hambatan yang penulis alami. Namun, berkat dukungan, dorongan, motivasi dan semangat dari orang-orang terdekat, sehingga penulis dapat menyelesaikan laporan praktikum ini.

Penulis berharap semoga laporan ini dapat membantu menambah informasi, ilmu, dan juga pengetahuan pembaca mengenai “ANALISIS STUDI KELAYAKAN BISNIS PADA UKM ROTI STABIL 95”

Penulis menyadari bahwa penulisan makalah ini masih terdapat banyak kekurangan dan jauh dari kata sempurna, baik itu dari segi sistematika penulisan, bahasa, atau bahkan isi dari makalah itu sendiri. Oleh karena itu, kritik dan saran yang membangun dari pembaca sangat penulis harapkan, agar kedepannya penulisan makalah ini dapat lebih baik lagi.

Akhir kata, penulis ucapkan terima kasih banyak dan semoga laporan praktikum ini dapat bermanfaat bagi penulis khususnya, dan bagi para pembaca semua pada umumnya.

Serang, April 2016

DAFTAR ISI

2.4.3. Pihak-pihak yang Memerlukan Studi Kelayakan Bisnis...16

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sektor Pertanian merupakan salah satu sektor yang berperan penting dalam perekonimian Indonesia. Hal ini dapat terlihat dari presentase sumbangan sektor pertanian terhadap Produk Domestik Bruto (PDRB) yang terus mengalami peningkatan hingga tahun 2015. Peningkatan itu terjadi di semua lini usaha, baik Usaha Besar maupun Usaha Kecil Menengah (UKM). Setidaknya dalam lima tahun terakhir UKM berperan penting dalam menjaga stabilitas perekonomian nasional.

Perkembangan ini tidak terlepas dari perubahan gaya hidup dan pola konsumsi pangan masyarakat Indonesia semakin mengalami perubahan. Hal ini dapat dilihat dari perkembangan produk siap saji sebagai makanan praktis sehari-hari. Selain nasi sebagai makanan pokok masyarakat Indonesia, ada pula makanan pokok yang berbahan dasar gandum, umbi-umbian ataupun jagung. Salah satu diantaranya ialah olahan dari tepung terigu, yaitu roti dan ditinjau dari nilai gizinya sendiri tidak kalah dengan nasi. Berdasarkan fenomena lingkungan sekitar tersebut, salah satu makanan favorit pengganti nasi adalah mie dan roti. Namun, mie masih harus dimasak terlebih dahulu meskipun memerlukan waktu yang relatif lebih singkat untuk dapat disajikan dibandingkan nasi. Berbeda dengan roti, makanan tersebut sengaja dibuat agar orang dengan sedikit waktu tidak perlu berlama-lama untuk menunggu sarapan, makan siang ataupun makan malam. Roti juga berpotensi menjadi makanan keseharian mahasiswa karena kuliah dan aktivitas mereka padat sehingga tidak memungkinkan menyantap makanan di warung atau memasak sendiri. Keadaan inilah pada akhirnya menjadi gaya hidup anak muda jaman sekarang.

berbagai varian rasa, dan juga roti kering. Sebagian besar orang memilih roti sebagai makanan pengganti karena praktis dan bergizi, sehingga dapat menjadi pilihan tepat untuk sarapan.

Kualitas roti secara umum disebabkan oleh dua faktor, yaitu bahan baku dan proses pembuatan. Jika bahan baku yang digunakan berkualitas tinggi dan proses pembuatan sudah dibenarkan maka dapat dikatakan kualitas roti terjamin. Jenis dan mutu produk bakery sangat bervariasi tergantung jenis bahan-bahan dan formulasi yang digunakan dalam pembuatannya. Variasi produk ini diperlukan untuk memenuhi adanya variasi selera dan daya beli konsumen (Desrosier 1987). Menurut pendapat beberapa orang tua, roti menjadi pilihan sarapan ataupun bekal sehat dan praktis serta disukai anak-anak (Kiki 2012).

Salah satu industri yang bergerak di bidang usaha produk roti adalah Roti Stabil 95 yang terletak di desa Pabuaran Unyur kecamatan Serang kota Serang provinsi Banten. Industri roti tersebut yang digolongkan ke dalam jenis UKM ini memproduksi roti khususnya roti manis. UKM Roti Stabil 95 tersebut sudah berjalan selama belasan tahun, namun semua itu tak lepas dari persaingan antar perusahaan roti yang lebih ternama dan tentunya UKM tersebut tak lepas pula dari segala macam resiko serta tantangan. Oleh karena itu penulis ingin meniliti kelayakan bisnis pada UKM tersebut.

1.2. Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah penulisan laporan ini adalah:

1. Bagaimana kelayakan bisnis dilihat dari aspek finansial dengan menggunakan kriteria kelayakan meliputi Net Present Value (NVP), Net Benefit Cost Ratio (Net B/C), Gross Benefit Cost Ratio (Gross B/C), Profitability Index (PI), PayBack Period, dan Internal Rate of Return (IRR) pada UKM Roti Stabil 95 di Pabuaran Unyur Kota Serang?

1.3. Tujuan

Berdasarkan rumusan masalah yang telah disebutkan di atas, maka tujuan dari penulisan laporan ini adalah:

1. Menganalisis kelayakan bisnis dilihat dari aspek finansial dengan menggunakan kriteria kelayakan meliputi Net Present Value (NVP), Net Benefit Cost Ratio (Net B/C), Gross Benefit Cost Ratio (Gross B/C), Profitability Index (PI), Pay Back Period (PBP), dan Internal Rate of Return (IRR) pada UKM Roti Stabil 95 di Pabuaran Unyur Kota Serang .

BAB II

STUDI PUSTAKA

2.1. Gambaran Umum Roti

Roti adalah makanan berbahan dasar utama tepung terigu dan air, yang difermentasikan dengan ragi, tetapi ada juga yang tidak menggunakan ragi. Namun kemajuan teknologi manusia membuat roti diolah dengan berbagai bahan seperti garam, minyak, mentega, ataupun telur untuk menambahkan kadar protein di dalamnya sehingga didapat tekstur dan rasa tertentu. Roti termasuk makanan pokok di banyak negara Barat. Roti adalah bahan dasar pizza dan lapisan luar roti lapis. Roti biasanya dijual dalam bentuk sudah diiris, dan dalam kondisi "fresh" yang dikemas rapi dalam plastik. Dalam beberapa budaya, roti dipandang sangat penting sehingga menjadi bagian ritual keagamaan.

Roti berasal dari negara Mesir Kuno ribuan tahun lampau. Orang mesir kuno mengolah tepung gandum menjadi roti gepeng yang dipanggang di atas batu yang dipanaskan. Orang-orang Yunani dan Romawi kemudian membuat roti dengan cara dan bahan yang kahs menurut daerah setempat. Pada abad pertengahan, di Eropa mulai dikembangkan cara pembuatan roti yang lebih modern, seperti misalnya roti menjadi lebih harum dan lembut karena diperkaya dengan susu dan kuning telur. Dan kini roti dibuat oleh bakery atau pabrik roti dengan peralatan yang modern. Jenis roti pun ada banyak macamnya, ada yang kecil hingga besar, ada yang empuk, ada yang keras luarnya tapi empuk didalamnya, ada yang gepeng, ada yang besar mengembang. Campuran ataupun isinya pun beraneka macam, ada kismis, coklat, buah kering, keju, vla dan selai buah.

Roti orang Prancis biasa disebut roti baguette dan permukaan dari roti ini sangat keras dan bisa untuk mementung orang karena bentuknya memang seperti tongkat pak satpam. Upsst, tapi jangan ya (kata pak Ustadz, engga baik, hehehe). Di Jerman juga ada roti khasnya yaitu German bread yang bentuknya juga cukup besar. Dilihat dari cara pengolahan akhirnya, roti dapat dibedakan menjadi tiga macam, yaitu roti yang dikukus, yang digoreng dan yang dipanggang. Bakpao dan mantao adalah contoh roti yang dikukus. Donat dan panada adalah contoh roti yang digoreng. Sedangkan aneka roti tawar, roti manis, pita bread, baguette adalah roti yang dipanggang.

2.2. Bahan Pembuatan Roti

Dari sejumput tepung terigu tak akan menjadi roti jika tidak diadoni dengan cairan dan dikembangkan dengan ragi. Satu bahan dengan bahan lainnya memiliki nilai ketergantungan yang kuat karena hasil kerja sama bahan dapat menjadikan roti yang Anda buat bukan saja enak, tetapi juga lembut, kokoh, berwarna cantik dan tentu saja awet. Berikut adalah bahan-bahan yang dipakai dalam proses pembuatan roti:

1. Tepung Terigu

Tepung terigu dapat dikatakan bahan utama pembuatan roti, bukan tepung jagung, tepung beras atau tepung lainnya. tepung terigu yang dihasilkan dari biji gandum ini merupakan tepung yang paling baik dalam pembuatan roti karena adanya gluten, protein yang tidak larut dalam air dan elastis, yang berperan menjadi kerangka roti.

Gluten hanya ditemui dalam tepung terigu. Gluten inilah yang dapat membuat roti berkembang baik. Kerja sama gluten dengan ragi dan pati, akan membentuk jaringan sel yang cukup elastis untuk membuat roti mengembang dan kuat menahan gas yang terbentuk oleh ragi, sehingga adonan tidak mengempis kembali.

protein sedang agar hasilnya lebih lembut, tetapi elastisitasnya berkurang. Untuk hasil roti yang lembut, berserat halus dan elastis, kombinasikan tepung terigu protein tinggi dengan protein sedang.

2. Ragi

Ragi merupakan mikro organisme dari jenis Saccharomyces Cerevisieae, yang dalam pembuatan roti berfungsi memfermentasikan karbohidrat pada tepung dan menghasilkan CO2 serta alkohol.Adonan akan mengembang ketika gluten memperangkap gas CO2, sedangkan alkohol akan teruapkan selama pemanggangan. Ragi juga membuat adonan menjadi elastis dan lekat sehingga menaikkan rasa dan aroma roti.

3. Garam

Berfungsi memberi aroma dan rasa, mengatur kadar peragian dan memutihkan warna roti. Sedikit garam pada roti (sekitar 10-12% dari jumlah tepung terigu) dapat meningkatkan kekuatan gluten sehingga adonan roti lebih mudah diuleni dan mencegah ragi berkembang biak terlalu cepat.

4. Gula

Berfungsi sebagai energi bagi ragi untuk memulai aktivitasnya sehingga proses pengembangan menjadi lebih cepat, memberi rasa manis, membuat roti lebih empuk dan memberi warna kulit roti dengan proses karamelisasinya.

Walau demikian, roti yang mengandung terlalu banyak gula akan membutuhkan waktu yang lebih lama untuk mengembang karena gula juga bertindak sebagai pengawet yang dapat menghambat kerja ragi.

5. Cairan

Cairan dapat berupa air putih, air es dan susu cair, atau kombinasi ketiganya. Cairan yang dipakai dengan cara dimuaikan dapat membantu melarutkan dan membagi ragi ke seluruh bagian tepung dan untuk pembentukan gluten.

6. Lemak

Pemberian lemak dalam pembuatan roti berfungsi untuk menghambat terjadinya pelepasan gas CO2 selama berlangsungnya proses fermentasi sehingga roti mampu berkembang secara optimal, berserat lunak, tetapi kokoh dan tidak mudah mengempis. Selain itu juga berguna untuk menambah cita rasa, memberi warna cerah dan membuat roti lebih tahan lama.

7. Telur

Umumnya yang dipakai hanya kuningnya, karena sifatnya serupa dengan telur utuh. Saat pengulenan, kuning telur akan beremulsi sehingga mampu mengentalkan dan mengikat bahan lain menjadi adonan yang kompak dan seragam. Sedangkan saat pemanggangan, protein kuning telur akan naik ke permukaan, dan membentuk kulit yang lunak, empuk dan kecoklatan.

8. Susu Bubuk

Susu bubuk dapat berupa susu bubuk full cream atau pun susu skim. Membuat struktur roti makin kokoh, kuat dan stabil serta menaikkan rasa dan nilai gizi.

9. Bread Improver

Berfungsi untuk memperlunak dan memperkuat gluten. Bread improver berbentuk seperti tepung, cara pemakaiannya langsung dicampur dengan bahan kering. Sedang bread emulsifier, berbentuk pasta, diberikan pada tahap terakhir setelah adonan tercampur dengan lemak.

2.2.1. Proses Pembuatan Roti

Biasanya secara garis besar, cara membuat roti dibagi menjadi 15 tahapan, yaitu:

1. Pemilihan Bahan

Gunakan bahan bersertifikat halal dan berkualitas baik. Bahan yang digunakan sebaiknya dalam kondisi cukup dan disimpan dalam kondisi baik.

2. Penimbangan Bahan

Timbang dengan teliti dan tepat. Hindari menakar bahan menggunakan sendok atau cangkir. Pastikan kandungan air dalam adonan tidak kurang atau berlebihan sehingga roti tidak bantat atau lembek.

Sebelum air dan mentega dimasukan sebaiknya seluruh bahan kering melalui proses airasi (diaduk dulu) selama 5 menit supaya air dapat dimasukan secara optimal. Campur semua bahan secara merata untuk hidrasi sempurna dari pati dan protein sehingga membentuk gluten, pelunakan gluten dan mampu menahan gas dengan baik. Lama pengadukan disesuaikan dengan kandungan protein dalam tepung terigu karena semakin tinggi proteinnya maka proses pengadukan semakin lama, demikian juga sebaliknya. Proses ini menghabiskan waktu sekitar 30 hingga 45 menit.

4. Fermentasi Awal

Tahapan penguraian gula menggunakan ragi dibagi menjadi: Gas CO2 : adonan mengembang

Alkohol : memberikan aroma pada roti

Asam : memberikan rasa dan melunakan gluten Panas : suhu meningkat selama fermentasi

Waktu yang dihabiskan fermentasi awal sangat bergantung dari jumlah adonan dan orang yang mengerjakan. Selama pengistirahatan, tutup adonan menggunakan plastic supaya adonan tidak kering. Proses ini menghabiskan waktu sekitar 10-20 menit.

5. Penimbangan

Bagi adonan sesuai berat yang diinginkan menggunakan timbangan yang benar. Jika menggunakan alat pembagi maka setelah ditimbang, bagi adonan menjadi beberapa bagian.

6. Pembulatan

Usahakan supaya terbentuk lapisan keras di permukaan adonan supaya dapat menahan gas yang dihasilkan. Haluskan tekstur roti supaya pekerjaan selanjutnya lebih mudah.

7. Fermentasi Kedua

Pada tahapan ini terjadi pelunakan gluten pada adonan dan berguna untuk mempercepat fermentasi berikutnya. Tutup adonan dengan plastic supaya tidak kering. Lama proses ini adalah sekitar 10 hingga 15 menit.

8. Pembuangan Gas pada Adonan

Tekan-tekan adonan supaya gas di dalam adonan dapat dikeluarkan dan serat roti menjadi halus merata.

Bentuk roti sesuai keinginan. Untuk roti manis dapat diisi dengan aneka isian namun hindari penggunaan minyak dan air terlalu banyak supaya roti tidak terbuka. Untuk roti tawar usahakan proses pengulungan dan pembentukan roti dalam keadaan padat dan rapat serta posisi sambungan berada dibawah adonan. 10. Pencetakan

Untuk roti tawar, masukan adonan ke dalam cetakan dan untuk roti manis adonan diletakan di atas loyang. Sebelumnya loyang telah diolesi minyak atau gunakan lapisan kertas minyak supaya tidak lengket. Saat penyimpanan, usahakan adonan memiliki ruang untuk pemanasan bagian sisi roti dan tidak menempel antara satu dengan yang lainnya.

11. Fermentasi Akhir

Fermentasi terakhir dalam cara membuat roti ini dilakukan supaya adonan mengembang hingga mencapai kualitas dan bentuk maksimal. Dilakukan pada tempat dengan panas sekitar 35 – 40 derajat celcius dan kelembapan ruangan stabil di 80 – 85%. Untuk lebih memudahkan dapat menggunakan hygrometer atau thermometer ruang.

12. Pembakaran

Pastikan suhu oven sesuai dengan jenis roti yang dibakar. Lamanya pembakaran biasanya ditentukan oleh jenis oven, bahan loyang, jenis roti dan pemakaian gula dalam adonan misalnya untuk roti tawar dipanggang dalam suhu 200 derajat celcius dalam Loyang tertutup selama 30-40 menit atau dengan Loyang terbuka selama 25-30 menit sedangkan roti manis dipanggang dalam suhu 180 derajat celcius; ukuran 40-60 gram dipanggang maksimum 15 menit sedangkan ukuran 15-20 gram dipanggang 5-10 menit.

13. Mengeluarkan Roti pada Panggangan

Dinginkan roti pada suhu ruang sekitar 45-90 menit dan letakan roti pada rak pendingin supaya panas roti menyebar ke segala arah. Suhu roti tawar yang hendak dipotong sebaiknya sekitar 30-32 derajat celcius.

Tahapan terakhir cara membuat roti adalah packing atau pembungkusan. Pembungkusan roti sebaiknya dilakukan di ruangan bersih dengan ventilasi dan sirkulasi udara cukup. Hindari membungkus roti dalam kondisi panas supaya tidak cepat berjamur.

2.2.2. Kandungan Gizi Roti

Roti adalah salah satu pilihan makanan sehat. Roti merupakan makanan berbahan dasar tepung terigu dan air yang difermentasikan dengan ragi. Seiring perkembangan industri pangan, roti tidak hanya mengandung karbohidrat saja akan tetapi juga protein serta lemak. Sebab, dalam pembuatannya dipakai berbagai bahan seperti mentega dan telur.

Roti yang populer sebagai camilan adalah jenis roti manis dengan berbagai isian. Atau roti tawar yang ditambahkan dengan berbagai macam selai ataupun sayuran dan dinikmati dengan secangkir susu, kopi, ataupun teh hangat.

Roti tawar merupakan roti yang terbuat dari adonan tepung terigu berprotein tinggi, gula pasir, susu, ragi, mentega, air, dan sedikit garam. Rasanya yang gurih membuat roti ini biasanya disajikan dengan secangkir teh, susu, ataupun dengan selai. Dalam dua lembar roti tawar putih mengandung kalori sebesar 188 kalori, protein 5,6 gr, lemak sebesar 1 gr dan serat 2,4 gr.

Pada roti tawar yang berbahan dasar tepung gandum memiliki tekstur yang lebih kasar. Dalam 2 lembar roti gandum mengandung 150 kalori, protein 5,2 gr, lemak 0,8 gr dan 6,9 gr. Sedangkan pada roti manis yang berisi selai cokelat dalam 1 buah roti manis ukuran sedang yang berisi 2 sdm selai cokelat atau berat keseluruhannya sekitar 80 gr mengandung 227 kalori, protein 6 gr, lemak sebanyak 3,4 gr, dan 2 gr serat.

2.3. Pengertian dan Tujuan Bisnis

oleh perorangan atau kelompok secara teratur dengan cara menciptakan, memasarkan barang maupun jasa, baik dengan tujuan mencari keuntungan maupun tidak bertujuan mencari keuntungan.

Menurut Suliyanto (2010) mendefinisi pengertian bisnis dengan tujuan bisnis yang dapat dikelompokan menjadi dua kelompok berikut :

1. Bisnis yang berorientasi keuntungan (profit oriented), bisnis yang berorientasi keuntungan adalah bisnis yang didirikan semata-mata bertujuan memperoleh keuntungan untuk meningkatkan kesejahteraan pemilik dan karyawannya serta untuk mengembangkan usaha lebih lanjut.

2. Bisnis yang tidak berorientasi keuntungan (non-profit oriented), bisnis yang tidak berorientasi keuntungan adalah bisnis yang didirikan denga tujuan utama untuk kepentingan sosial.

Berdasarkan jenis kegiatannya secara umum bisnis dapat dibedakan menjadi empat macam, yaitu :

a. Bisnis ekstraktif adalah bisnis yang bergerak dalam penggalian barang-barang tambang.

b. Bisnis agraris adalah bisnis yang bergerak dalam bidang pertanian, termasuk didalamnya perikanan, peternakan, perkebunan, dan kehutanan.

c. Bisnis industry adalah bisnis yang bergerak dalam bidang pengolahan (manufaktur), yaitu bisnis dengan tujuan untuk mengubah barang yang kurang berdaya guna menjadi lebih berdaya guna.

d. Bisnis jasa adalah bisnis yang bergerak dalam penyediaan produk yang tidak berwujud.

2.4. Studi Kelayakan Bisnis

2.4.1. Pengertian Studi Kelayakan Bisnis

Sementara itu, menurut Umar (2007) studi kelayakan bisnis adalah penelitian terhadap rencana bisnis yang tidak hanya menganalisis layak atau tidaknya bisnis dibangun, tetapi juga saat dioperasionalkan secara rutin dalam rangka pencapaian keuntungan yang maksimal untuk waktu yang tidak ditentukan.

Sedangkan Subagyo (2007) menyebutkan studi kelayakan bisnis bila diletakkan pada objek pendirian sebuah usaha baru disebut studi kelayakan proyek. Jika objeknya adalah pengembangan usaha, studi kelayakannya disebut studi kelayakan bisnis.

2.4.2. Tujuan Studi Kelayakan Bisnis

Menurut Subagyo (2007), Secara umum tujuan penyusunan studi kelayakan adalah mencari jawaban atas pertanyaan-pertanyaan berikut:

1. Produk yang akan ditawarkan marketable atau tidak.

2. Dari sisi produksi, secara teknis dapat dilakukan dan sustainable atau tidak. 3. Dari sudut pandang manjemen, bisnis tersebut efektif dan efisien atau tidak. 4. Ditinjau dari sisi hukum, termasuk usaha yang legal atau ilegal atau tidak. 5. Dari sisi keuangan, bisnis tersebut profitable atau tidak.

Jika jawabannya adalah marketable, sustainable, efektif dan efisien, legal, dan profitable, berarti bisnis tersebut layak (layak untuk dibiayai/ diberikan kredit/ didirikan/ dan atau disetujui izinnya).

2.4.3. Pihak-pihak yang Memerlukan Studi Kelayakan Bisnis

Menurut Umar (2005) berpendapat bahwa tujuan yang ingin dicapai dari studi kelayakan bisnis sekurang-kurangnya mencakup empat pihak yang berkepentingan, yaitu:

2. Bagi analisis : Studi kelayakan adalah suatu alat yang berguna dan dapat dipakai sebagai penunjang kelancaran tugas-tugasnya dalam melakukan penilaian suatu rencana usaha, usaha baru, pengembangan usaha, atau menilai kembali usaha yang sudah ada.

3. Bagi masyarakat : Hasil studi kelayakan bisnis merupakan suatu peluang untuk meningkatkan kesejahteraan dan perekonomian rakyat baik yang terlibat secara langsung maupun muncul karena adanya nilai tambah sebagai akibat dari adanya usaha tersebut.

4. Bagi pemerintah : Dari sudut pandang mikro, hasil studi kelayakan bisnis ini bagi pemerintah, terutama untuk tujuan pengembangan sumber daya, baik dalam pemanfaatan sumber-sumber alam (SDA) maupun pemanfaatan sumber daya manusia (SDM) berupa penyerapan tenaga kerja, selain itu, adanya usaha baru atau berkembangnya usaha lama sebagai hasil dari studi kelayakan bisnis yang dilakukan oleh individu atau badan usaha tentunya akan menambah pemasukan pemerintah baik dari pajak pertambahan nilai (PPN) maupun dari pajak penghasilan (PPH) dan retribusi berupa biaya perijinan, biaya pendaftaran, administrasi dan lainnya yang layak diterima sesuai dengan ketentuan berlaku. Secara makro, pemerintah dapat berharap dari keberhasilan studi kelayakan bisnis ini mempercepat pertumbuhan ekonomi daerah maupun nasional, sehingga tercapai pertumbuhan penduduk domestik bruto (PDB) dan kenaikan penerimaan per kapita.

2.4.4. Aspek-aspek Studi Kelayakan Bisnis

Kasmir (2012) menjabarkan untuk menganalisis studi kelayakan suatu usaha aspek-aspek yang perlu dinilai, yaitu:

1. Aspek Hukum

kelemahan tersendiri. Dalam praktiknya jenis badan hukum yang ada di Indonesia sebagai berikut (Kasmir dan Jakfar, 2010):

a. Perseorangan b. Firma (Fa)

c. Persekutuan Komanditer (CV) d. Perseroan Terbatas (PT) e. Perusahaan Negara f. Perusahaan Daerah g. Yayasan

h. Koperasi (Kasmir dan Jakfar, 2010). 2. Aspek Pasar dan dan Pemasaran

Suratman (2002) menegaskan aspek pasar merupakan aspek yang paling utama dan pertama dilakukan dalam pengkajian usulan proyek investasi, alasannya adalah tidak akan mungkin suatu proyek didirikan dan dioperasikan jika tidak ada pasar yang siap menerima produk perusahaan tersebut. Analisis aspek pasar bertujuan mengetahui berapa besar luas pasar, pertumbuhan permintaan, market share, kondisi persaingan, dan siklus hidup dari produk yang sama.

Kotler dan Keller (2007) mendefinisikan pemasaran sebagai suatu rangkaian tujuan dan sasaran, kebijakan, dan aturan yang menjadi arah kepada usaha-usaha pemasaran perusahaan dalam menghadapi lingkungan dan keadaan pesaing yang selalu berbeda. Pemasaran merupakan suatu proses sosial manajerial yang di dalamnya individu dan kelompok mendapatkan apa yang mereka butuhkan dan inginkan dengan menciptakan, menawarkan, dan mempertukarkan produk yang bernilai dengan pihak lain. Konsep ini yang mendasari definisi pemasaran diantaranya kebutuhan (needs), keinginan (want), dan permintaan (demands).

Menurut Rangkuti (2005), strategi pemasaran adalah tujuan jangka panjang dari suatu perusahaan, serta rumusan pada pendayagunaan dan semua alokasi sumber daya yang penting untuk mencapai tujuan tersebut.

3. Aspek Teknis/ Produksi

gedung dan ruangan, serta teknologi yang dipakai (Kasmir dan Jakfar 2010). Selain itu juga kapasitas produksi, pengendalian bahan baku dan barang jadi, dan pengawasan kualitas produk (Umar 2007).

4. Aspek Manajemen Organisasi

David (2006) menjelaskan fungsi manajemen terdiri dari lima aktivitas dasar, yaitu perencanaan, pengorganisasian, pemberian motivasi, pengelolaan staf, dan pengendalian.

a. Perencanaan adalah proses seseorang menentukan apakah akan menjalankan suatu usaha, menjalankan cara yang paling efektif untuk mencapai tujuan yang diharapkan, dan menyiapkan cara mengatasi kesulitan yang tidak 12 diharapkan dengan sumber daya yang cukup. b. Pengorganisasian mencakup semua aktivitas manajerial yang menghasilkan

struktur pekerjaan dan hubungan otoritas. Tujuan pengorganisasian adalah untuk mencapai usaha terkoordinasi dengan mendefinisikan hubungan pekerjaan dan otoritas. Pengorganisasian menentukan siapa melakukan apa dan siapa harus melapor kepada siapa.

c. Pemberian motivasi didefinisikan sebagai proses mempengaruhi orang untuk mencapai tujuan tertentu. Fungsi motivasi dalam manajemen mencakup kepemimpinan, dinamika kelompok, komunikasi, dan perubahan organisasi.

d. Pengelolaan staf disebut juga manajemen sumber daya manusia meliputi aktivitas seperti perekrutan, wawancara, pengujian, penyeleksian, pengorientasian, pelatihan, pengembangan, pemberian perhatian, pengevaluasian, pengkompensasian, pendisiplinan, promosi, pemindahan, membandingkan kinerja aktual dengan standar kinerja yang direncanakan, dan melakukan tindakan kreatif.

Setiap usaha yang dijalankan akan memberikan dampak positif dan negatif. Jika ditinjau dari aspek ekonomi, dampak positif yang diberikan dengan adanya usaha tersebut lebih ditekankan kepada masyarakat khususnya dan pemerintah umumnya. Bagi masyarakat dampak terbesar yang dirasakan adalah meningkatkan pendapatan masyarakat sekitar. Sedangkan bagi pemerintah dampak positif yang diperoleh adalah memberikan pemasukan berupa pendapatan, baik bagi pemerintah pusat maupun pemerintah daerah. Sebaliknya dampak negatif yang terjadi yaitu eksplorasi sumber daya alam yang berlebihan dan masuknya pekerja dari luar daerah sehingga mengurangi peluang bagi masyarakat sekitarnya. Dampak positif dari aspek sosial bagi masyarakat adalah tersedianya sarana dan prasarana yang dibutuhkan. Dampak negatif dari aspek sosial terjadinya perubahan demografi, budaya, gaya hidup, dan kesehatan.

6. Aspek Dampak Lingkungan

Lingkungan hidup merupakan aspek yang menjadi pertimbangan untuk menentukan kelayakan suatu usaha. Dampak lingkungan hidup yang terjadi dapat berupa perubahan fisik, kimia, biologi, atau sosial. Dampak ini dapat langsung terlihat pada saat kegiatan usaha dilakukan atau baru terlihat beberapa waktu kemudian dalam jangka waktu yang panjang. Perubahan lingkungan ini jika tidak diantisipasi dari awal akan merusak tatanan yang sudah ada.

7. Aspek Keuangan

Aspek finansial merupakan aspek kunci dari suatu studi kelayakan, karena sekalipun aspek lain tergolong layak, jika studi aspek finansial memberikan hasil yang tidak layak, maka usulan proyek akan ditolak karena tidak akan memberikan manfaat ekonomi (Harning dan Basalamah, 2003: 13).

Kriteria-kriteria yang digunakan untuk menentukan kelayakan suatu proyek atau bisnis, yaitu Net Present Value (NPV),

a. Net Present Value (NPV)

proyek tidak untung dan tidak rugi. Jika NPV lebih kecil dari nol, proyek tidak dapat menghasilkan senilai biaya yang digunakan. Pada kondisi ini proyek tidak layak dilakukan (Gray et al. 1992). Secara matematis NPV dapat dirumuskan sebagai berikut:

NPV > 0 (nol) → usaha/proyek layak (feasible) untuk dilaksanakan NPV < 0 (nol) → usaha/proyek tidak layak (feasible) untuk dilaksanakan NPV = 0 (nol) → usaha/proyek berada dalam keadaan BEP dimana TR=TC dalam bentuk present value.

Untuk menghitung NPV diperlukan data tentang perkiraan biaya investasi, biaya operasi, dan pemeliharaan serta perkiraan benefit dari proyek yang direncanakan.

b. Net Benefit Cost Ratio (Net B/C Ratio)

Net B/C Ratio adalah besarnya manfaat tambahan pada setiap tambahan biaya sebesar satu satuan. Net B/C Ratio diperoleh dari perbandingan antara nilai sekarang (present value) dari net benefit yang positif dengan present value dari net benefit yang negatif. Proyek dikatakan layak jika Net

B/C Ratio lebih besar dari satu. Secara matematis Net B/C dapat dirumuskan sebagai berikut:

Jika: Net B/C > 1 (satu) berarti proyek (usaha) layak dikerjakan Net B/C < 1 (satu) berarti proyek tidak layak dikerjakan

Net B/C = 1 (satu) berarti cash in flows = cash out flows (BEP) atau TR=TC

c. Gross Benefit Cost Ratio (Gross B/C)

Gross B/C adalah perbandingan antara jumlah Present Value Benefit (PV Benefit) dengan Present Value Biaya ( PV cost). Secara matematis Gross B/C dapat dirumuskan sebagai berikut:

Jika: Gross B/C > 1 (satu) berarti proyek (usaha) layak dikerjakan Gross B/C < 1 (satu) berarti proyek tidak layak dikerjakan Gross B/C = 1 (satu) berarti proyek dalam keadaan BEP. d. Profitability Index (PI)

PV net benefit ( NPV + ) = nilai PV arus kas masuk atau arus kas operasional

PV investasi = nilai PV arus kas keluar atau arus kas awal

Kriteria penilaian adalah :

a. Jika PI > 1 maka usulan investasi bisnis dikatakan menguntungkan b. Jika PI < 1 maka usulan investasi bisnis tidak menguntungkan e. Payback Period(PBP)

Payback Period adalah penilaian kelayakan suatu proyek dengan mengukur jangka waktu pengembalian investasi. Semakin cepat waktu pengembalian investasi, semakin baik proyek tersebut dibiayai.

Secara matematis Payback Period dapat dirumuskan sebagai berikut:

Dimana:

PP = Payback Period

Tp-1 = Tahun sebelum terdapat PP Ii = Jumlah investasi telah didiskon

Bicp-1= Jumlah benefit yang telah didiskon sebelum PP Bp = Jumlah benefit pada PP

f. Internal Rate of Return (IRR)

i1 = tingkat discount rate yang menghasilkan NPV1 i2 = tingkat discount rate yang menghasilkan NPV2

Kriteria pengukuran adalah :

1. Jika IRR > i, maka kegiatan usaha layak untuk dilaksanakan. 2. Jika IRR < i, maka kegiatan usaha tidak layak untuk dilaksanakan. 3. Jika IRR = i, maka kegiatan usaha dalam keadaan break event point.

BAB III

METODOLOGI PRAKTIKUM

3.1. Lokasi dan Waktu Pelaksanaan

Lokasi Pratikum Studi kelayakan bisnis ini dilakukan pada UKM Roti Merk “Stabil” yang bertempat di Pabuaran Unyur, Kota Serang. Kegiatan pengumpulan dan pengolahan data dilakukan dari tanggal 17 April 2016 hingga 30 April 2016.

3.2. Jenis dan Sumber Data

Data yang digunakan pada penyusunan laporan praktikum ini adalah data primer dan sekunder. Data primer diperoleh langsung di lapangan melalui observasi dan wawancara. Sedangkan data sekunder diperoleh dari studi literatur yang terkait.

3.3. Metode Pengolahan Data

pemasaran, teknis/ produksi, serta manajemen organisasi. Sedangkan aspek keuangan dianalisis secara kuantitatif.

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum UKM

Kriteria UKM menurut BPS dan Kementerian Negara Koperasi dan UKM adalah Usaha Kecil adalah usaha perseorangan yang memiliki hasil usaha sampai dengan 1 milyar rupiah, sementara Usaha Menengah berkisar antara 1 milyar hingga 50 milyar rupiah.

Sementara dari sisi perkembangannya Usaha Kecil Dan Menengah dapat dikelompokkan dalam beberapa kriteria yaitu:

Livelihood Activities, merupakan Usaha Kecil Menengah yang digunakan untuk mencari nafkah, atau lebih dikenal sebagai sektor informal. Contohnya adalah pedagang kaki lima.

Micro Enterprise, merupakan Usaha Kecil Menengah yang merupakan pengrajin produk tertentu namun belum memiliki ciri kewirausahaan.

Small Dynamic Enterprise, merupakan Usaha Kecil Menengah yang telah memiliki ciri kewirausahaan dan sudah menerima pekerjaan subkontrak dan melakukan ekspor

Fast Moving Enterprise, merupakan Usaha Kecil Menengah yang telah memiliki ciri kewirausahaan dan siap untuk melakukan transformasi menjadi Usaha Besar.

Usaha pengrajin roti sendiri termasuk kedalam Micro Enterprise, merupakan Usaha Kecil Menengah yang merupakan pengrajin produk tertentu namun belum memiliki ciri kewirausahaan.

Berikut hasil observasi di lapangan: Nama Pemilik Usaha : Hj. Aminah

Alamat : Pabuaran unyur, kecamatan Serang, Kota Serang Lama Usaha : 1995 - 2016

Status Tempat : Sewa lahan Jumlah Pekerja : 5 Orang

tua dari pemilik, lalu pemiliki membuka cabang di kota Serang pada tahun 1995 hingga sekarang.

4.2. Analisis Kelayakan Bisnis 4.2.1. Aspek Hukum

Perusahaan Roti Stabil 95 sudah memiliki Surat Ijin Usaha Perdagangan (SIUP), Surat Ijin Tempat Usaha (SITU), Nomor Pokok Wajib Pajak (NPWP), Izin Pangan Industri Rumah Tangga (PIRT) dari Dinas Kesehatan, serta Sertifikat Halal dari LPPOM MUI.

Hal ini wajar jika UKM Roti Stabil 95 tersebut sudah memiliki surat-surat resmi dari badan hukum dikarenakan UKM sudah berusia puluhan tahun.Walaupun hal legalitas tersetbut baru mulai dilaksanakan pada tahun 2010, hal ini tentu merupakan suatu kemajuan dan dapat menignkatkan nilai jual Roti Stabil 95 karena kosumen semakin merasa yakin dengan produk yang sudah mendapatkan sertifikat halal dari LPPOM MUI.Sebagaimana yang diungkapkan oleh Adinegoro dan Rahayu (1997) bahwa masyarakat saat ini semakin kritis menuntut standarisasi produk yang semakin tinggi dan kompleks, yang tidak hanya menyangkut aspek hukum, kesehatan, dan lingkungan, tetapi juga memnuntut aspek sosial, budaya, dan agama. Masyarakat menginginkan produk yang sehat, aman dan halal (SAH).

Berdasarkan fakta yang ada, secara hukum Roti Stabil 95 sudah layak beredar di pasaran karena sudah memiliki surat-surat dari badan hukum seperti SIUP, SITU, NPWP, PIRT dari Dinkes serta sertifikat halal dari LPPOM MUI.

4.2.2. Aspek Pasar dan Pemasaran

Segmentasi Roti Stabil 95 dibagi berdasarkan umur, penghasilan, dan kelas sosial. Selain itu Roti Stabil 95 membidik masyarakat membidik masyarakat kalangan menengah ke bawah dan memposisikan dirinya sebagai produk makanan yang murah, sehat dana man dikonsumsi terutama bagi anak-anak.

dengan berbagai ukuran dengan memiliki 2 macam varian rasa yaitu rasa coklat dan keju. Produk ini menggunakan plastik polypropylene (PP). untuk mempermudah penyimpanan, pendistribusian, dan penjualan Roti “Stabil” ditata dan disusun ke dalam keranjang.

Dari segi kemasan, Roti Stabil 95 sudah memenuhi persyaratan yang harus dicantumkan di label. Seperti mencantumkan di label: nama produk, daftar bahan yang digunakan atau komposisi, label halal beserta nomernya dari MUI, No PIRT dari Dinkes serta tanggal. Bulan dan tahun kadaluarsa. Aspek lain yaitu bahan kemasan yang digunakan Roti Stabil 95 adalah plastik PP. keputusan ini sudah tepat karena PP merupakan bahan yang diperolehkan untuk makanan atau istilah lainnya food grade.

Sedangkan untuk kebijakan harga, produk Roti Stabil 95 memberikan harga yang bervariasi karena mengingat produk roti yang diproduksi terdapat berbagai ukuran. Harga yang dipatok pun bermacam-macam yaitu sebesar Rp 2.000,- per bungkus, Rp 5.000,- per bungkus, Rp 8.000,- per bungkus, 10.000,- per bungkus, Rp 14.000,- per bungkus hingga Rp 16.000,- per bungkus.

4.2.3. Aspek Teknis/ Produksi

Lokasi produksi terletak di Desa Pabuaran Unyur, Kecamatan Serang, Kota Serang. Lokasi ini cukup strategis karena tidak jauh dengan Rau Trade Center yang merupakan salah satu pasar di Kota Serang, selain itu lokasi produksi juga berdekatan dengan sekolah SD dan SMP-IT Al Izzah maka bisa didistribusikan langsung ke kantin sekolah yang tentunya tidak banyak mengelurakan biaya bensin yang berlebih.

Tempat produksi berupa ruangan berukuran 10 m x 6m. Peralatan yang digunakan yaitu mesin aduk, mesin oven, mesin press, rak, keranjang, baskom, mixer, alat untuk expayer dan label, Loyang dan pisau.

Saat ini Roti Stabil 95 memproduksi roti sebesar 3 karung dengan 25 kg/karung atau 100 bungkus roti/karung dalam sehari. Sehingga total produksi roti yang dihasilkan dalam satu hari sebesar 75 kg atau setara dengan 300 bungkus roti. Jumlah hari kerja untuk memproduksi dalam sebulan sebanyak 24 hari. Jadi dalam sebulan Roti Stabil 95 dapat memproduksi hingga 9000 bungkus roti.

4.2.4. Aspek Manajemen Organisasi

Sistem manajemen yang ada pada usaha UKM Roti Stabil 95 tersebut adalah pemilik UKM memperkerjakan tenaga kerja sebanyak 5 orang dengan tenaga kerja bagian produksi sebanyak 3 orang dan tenaga kerja bagian distribusi sebanyak 2. Pada tenaga kerja bagian produksi, masing-masing dari mereka memegang peranan dan skill yang yang berbeda pula, pembagian tersebut terdiri dari 1 orang sebagai operator mesin pemanggang roti (oven), 1 orang sebagai operator mesin press dan mesin aduk, serta 1 orang lagi bekerja sebagai pengelola untuk pengisian adonan roti. Sedangkan pada tenaga kerja bagian distribusi menggunakan mobil yang disewa oleh pemilik UKM sebagai operasional dalam proses distribusinya dengan uang bensin dan parkir yang ditanggung oleh pemilik UKM.

Cianjur, Ciomas, dan yang paling jauh dari Lampung. Tingkat pendidikan pekerja rata-rata lulusan SMP.

Gaji yang diperoleh pekerja bagian produksi sebesar Rp. 70.000,- per hari dan 3 kali jatah makan dalam sehari untuk tenaga kerja yang mengoperasikan mesin pemanggang dan mesin press dan untuk tenaga kerja bagian produksi yang mengelola bagian pengisian adonan memperoleh gaji sebesar Rp. 45.000,-per hari dan 3 kali jatah makan dalam sehari. Sedangkan untuk tenaga kerja bagian distribusi memperoleh gaji masing-masing sebesar Rp. 140.000,- per hari.

4.2.5. Aspek Ekonomi dan Sosial

Setiap usaha yang dilakukan, baik industri rumah tangga, usaha kecil menengah, maupun pabrik besar sekalipun, pasti memiliki dampak terhadap sosial masyarakat, baik positif maupun negatif. Untuk UKM Roti Stabil 95 ini dapat dikatakan positif bagi sosial masyarakat, hal tersebut disebabkan karena masyarakat sekitar cukup senang dengan adanya UKM Roti Stabil 95 di wilayah sekitar rumah mereka, dengan adanya UKM tersebut, maka masyarakat tidak perlu jauh-jauh ke warung, toko, pasar ataupun supermarket untuk membeli roti, mereka dapat dengan mudah membeli roti langsung dengan berbagai rasa dan ukuran yang sudah pasti tersedia di UKM tersebut, dan sudah pasti harga yang dijual lebih murah dari harga di pasar maupun warung-warung sekitarnya. Usaha UKM ini tidak melibatkan masyarakat dalam penyerapan tenaga kerja, sesuai yang sudah di jelaskan di atas, bahwa seluruh pekerja berasal dari luar kota Tangerang Selatan.

4.2.6. Aspek Dampak Lingkungan

4.2.7. Aspek Finansial

Ada beberapa metode yang bisa dipertimbangkan untuk dipakai dalam analisis finansial, yaitu Net Present Value (NPV), Net B/C Ratio, Gross B/C Ratio, Profitability Indeks (PI), Payback Period (PP), dan Internal Rate of Return (IRR).

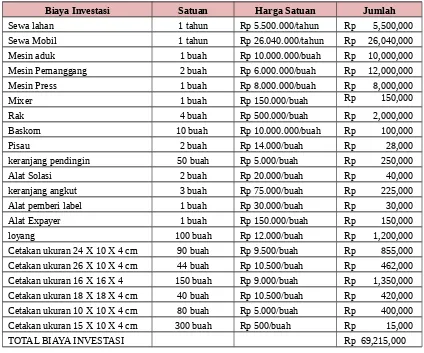

Tabel 1. Daftar Harga Biaya Investasi yang Dikeluarkan UKM Roti Rtabil 95

Biaya Investasi Satuan Harga Satuan Jumlah

Sewa lahan 1 tahun Rp 5.500.000/tahun Rp 5,500,000 Sewa Mobil 1 tahun Rp 26.040.000/tahun Rp 26,040,000 Mesin aduk 1 buah Rp 10.000.000/buah Rp 10,000,000 Mesin Pemanggang 2 buah Rp 6.000.000/buah Rp 12,000,000 Mesin Press 1 buah Rp 8.000.000/buah Rp 8,000,000

TOTAL BIAYA INVESTASI Rp 69,215,000

Tabel 2. Daftar Harga Biaya Operasional yang Dikeluarkan UKM Roti Stabil 95 (Tahun 2016)

Biaya

Jumlah Satuan Harga Satuan Jumlah

Operasional/Hari

Mentega 9 kg Rp 18.000/kg Rp 162,000

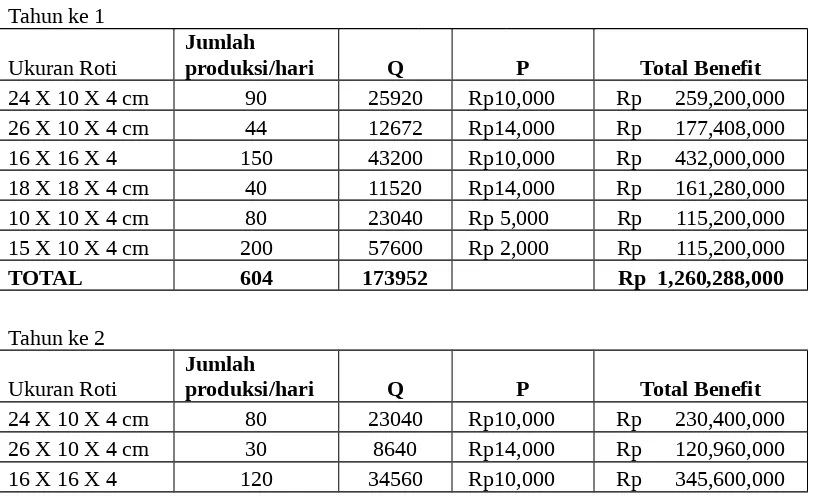

Tabel 3. Daftar Pendapatan yang diperoleh UKM Roti Stabil 95 per tahun Tahun ke 1

TOTAL 604 173952 Rp 1,260,288,000

18 X 18 X 4 cm 35 10080 Rp14,000 Rp 141,120,000 10 X 10 X 4 cm 80 23040 Rp 5,000 Rp 115,200,000 15 X 10 X 4 cm 200 57600 Rp 2,000 Rp 115,200,000

TOTAL 545 156960 Rp 1,068,480,000

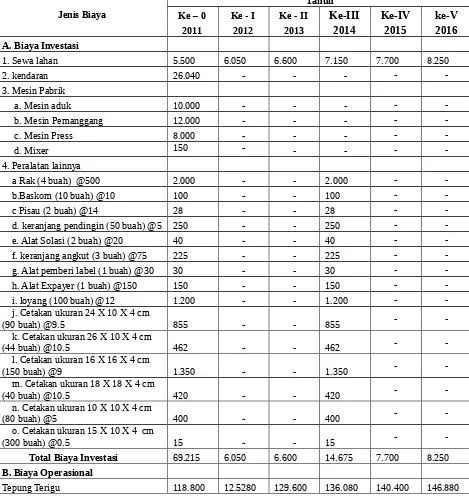

Tabel 4. Analisis Biaya dan Pendapatan UKM Roti Stabil 95 Per Tahun (Dalam Ribuan)

Jenis Biaya

Tahun

Ke – 0 Ke - I Ke - II Ke-III Ke-IV ke-V

2011 2012 2013 2014 2015 2016

A. Biaya Investasi

1. Sewa lahan 5.500 6.050 6.600 7.150 7.700 8.250

2. kendaran 26.040 - - - -

Mentega 37.584 38.880 40.176 41.472 44.064 46.656

Gula 62.208 65.664 69.120 72.576 76.032 82.944

Garam 432 432 432 432 432 432

Susu Bubuk 6.480 6.480 6.480 6.480 6.480 6.480 Coklat 40.320 40.320 40.320 40.320 40.320 40.320 Telur ayam 64.800 69.120 73.440 77.760 82.080 86.400

Air 2.592 2.592 2.592 2.592 2.592 3.456

Ragi 69.120 69.120 69.120 69.120 69.120 69.120

Calsium 86.400 86.400 86.400 86.400 86.400 86.400 Bread Improver 1.440 1.440 1.440 1.440 1.440 1.440 minyak goring 12.240 12.960 13.680 14.400 15.120 15.840

Gas 11.232 12.960 13.824 15.552 19.008 17.280

Plastik PP 32.832 32.832 32.832 32.832 32.832 32.832

Solasi 7.776 7.776 7.776 7.776 7.776 7.776

sticker label 3.024 3.024 3.024 3.024 3.024 3.024 Bensin 25.920 28.800 31.680 43.200 36.864 31.680

Parker 2.592 2.880 3.168 3.456 3.744 4.032

tenaga kerja mesin oven 12.960 14.400 15.840 17.280 18.720 20.160 tenaga kerja olah adonan 5.760 7.200 8.640 10.080 11.520 12.960 tenaga kerja mesin press 12.960 14.400 15.840 17.280 18.720 20.160 tenaga kerja bagian distribusi 66.240 69.120 72.000 74.880 77.760 80.640

Total biaya operasional 683.712 712.080 737.424 774.432 794.448 816.912

Total Biaya (A+B) 752.927 718.130 74.4024 78.9107 802.148 825.162

Total Benefit 1.260.288 1.260.288 1.068.480 1.028.160 1.245.600 1.281.600

Net Benefit (Benefit Total Biaya) 507.361 542.158 32.4456 239.053 443.452 456.438

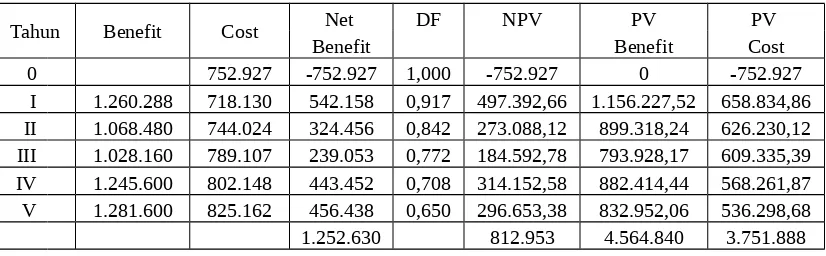

Tabel 5. Analisis Kelayakan Usaha UKM Roti Stabil 95 (Dalam Ribuan)

Tahun Benefit Cost Net DF NPV PV PV

Benefit Benefit Cost

Perhitungan Kriteria Kelayakan: a. Net B/C

Net B/C

=

=

= 2,080

Berdasarkan perhitungan Net B/C, maka diperoleh nilai Net B/C adalah sebesar 2,080. Nilai tersebut menunjukkan bahwa usaha roti ini layak untuk diusahakan karena nilai Net B/C lebih dari satu.

b. Gross B/C

Gross B/C =

=

= 1,217

Berdasarkan perhitungan Gross B/C, maka diperoleh nilai Gross B/C adalah sebesar 1,22. Nilai tersebut menunjukkan bahwa usaha roti ini layak untuk diusahakan karena nilai Gross B/C lebih dari satu.

PI =

=

= 2,080

Berdasarkan perhitungan Profitability Index, maka diperoleh nilai PI adalah sebesar 2,080. Nilai tersebut menunjukkan bahwa usaha roti ini layak untuk diusahakan karena nilai PI lebih dari satu.

d. Pay Back Periode (PBP)

PBP =

=

= 0,64

= (0,64 x 12 = 7,7)

e. Internal Rate of Return (IRR)

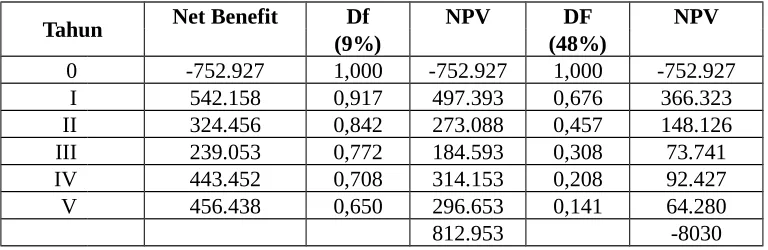

Tabel 6. Perhitungan Internal Rate of Return UKM Roti Stabil 95

Tahun Net Benefit Df NPV DF NPV

(9%) (48%)

0 -752.927 1,000 -752.927 1,000 -752.927

I 542.158 0,917 497.393 0,676 366.323

II 324.456 0,842 273.088 0,457 148.126

III 239.053 0,772 184.593 0,308 73.741

IV 443.452 0,708 314.153 0,208 92.427

V 456.438 0,650 296.653 0,141 64.280

812.953 -8030

Internal Rate of Return adalah suatu criteria investasi yang digunakan untuk mengetahui presentse keuntungan kegiatan usaha setiap tahun. Pengertian IRR menurut criteria ini jika IRR lebih besar dari tingkat bunga maka investasi layak dikembangkan. Nilai IRR dicari dengan cara coba-coba (Trial and Error) yaitu dengan menggunakan tingkat suku bunga. Cara ini dilakukan dengan menaikkan nilai

discount factor untuk mendapatkan nilai IRR yang positif dan negatif. Semakin tinggi nilai discount factor maka nilai present valuenya semakin rendah. Dengan menggunakan metode ini yang dapat dilihat pada tabel diatas, maka tingkat discount factor yang digunakan adalah tingkat bunga awal sebesar 9 % dan 48%. Nilai NPV positif berada pada tingkat suku bunga 9% dengan nilai NPV sebesar 812.953 dan pada tingkat suku bunga 48% menunjukkan nilai NPV negatif lebih kecil dari nol dengan nilai NPV sebesar -8.030. Dari hasil tersebut dapat dihitung besar nilai IRR sebagai berikut:

IRR =

i

1+

(i

2– i

1)

= 9% +

(48% – 9%)

= 9% + 37,83% = 46,67%

Dari perhitungan diatas diketahui bahwa nilai IRR sebesar 46,67% nilai ini lebih besar dari tingkat bunga pinjaman yang digunakan dalam perhitungan 9% yang berarti bahwa tingkat pengembalian yang hasilkan dari investasi pada pengembangan UKM Roti Sabil 95 ini lebih besar nilainya dibandingkan tingkat pengembalian yang dihasilkan dari investasi yang dilakukan pada Bank dengan suku bunga yang berlaku. Dengan demikian, kriteria untuk UKM Roti Sabil 95 ini dinilai masih layak untuk diusahakan pada tingkat suku bunga pinjaman yang berlaku di masyarakat maksimum 46,67%.

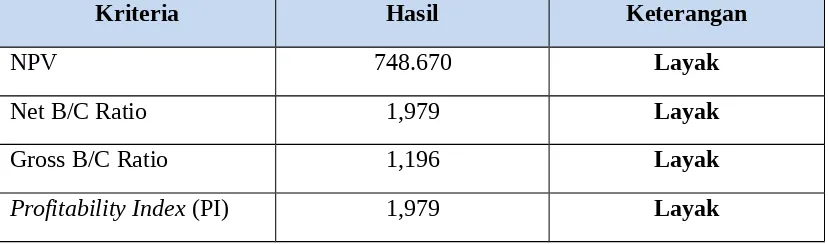

Tabel 7. Hasil Analisis Perhitungan Kriteria Kelayakan

Kriteria Hasil Keterangan

NPV 812.953 Layak

Net B/C Ratio 2,080 Layak

Gross B/C Ratio 1,217 Layak

Profitability Index (PI) 2,080 Layak

Payback Periode (PBP) 7 bulan 7 hari Layak

IRR 46,67% Layak

penambahan satu rupiah pengeluaran bersih adalah sebesar 2,080. Sedangkan nilai IRR yang diperoleh adalah sebesar 46,67%, lebih besar dari tingkat diskonto 9%. Sehingga usaha roti ini layak dilaksanakan dibandingkan apabila dananya disimpan di Bank, karena mempunyai tingkat return yang tinggi. Dari perolehan NPV > 0, Net B/C > 1, Gross B/C > 1, PI > 1 dan IRR > 9% dan PBP usaha 7 bulan 7 hari, artinya biaya investasi akan dapat dikembalikan dalam jangka waktu 7 bulan 7 hari. Hal ini menunjukkan bahwa secara finansial usaha roti tersebut layak dilaksanakan pada tingkat diskonto 9 persen.

4.3. Analisis Sensitivitas

Skenario yang digunakan untuk analisis sentivitas pada penelitian ini meliputi:

1. Harga bahan baku tepung naik 10% tetapi jumlah produksi tetap 2. Biaya tenaga kerja naik 5% dan tingkat bunga naik 3%

3. Biaya sewa naik 10 % dan tingkat bunga naik 7%

4. Biaya tenaga kerja naik 10%, biaya sewa lahan naik 5%, dan tingkat bunga naik 7%

5. Kenaikan harga BBM 10% dan penurunan harga jual sebesar 5%

Dari kelima skenario tersebut dinyatakan layak dengan kondisi 100% modal sendiri. Untuk lebih jelasnya hasil perhitungan analisis sensitivitas 100% modal sendiri terdapat pada Tabel 8 sampai dengan 12.

Tabel 8. Hasil Analisis Sensitivitas untuk Harga bahan baku tepung naik 10% tetapi jumlah produksi tetap

Kriteria Hasil Keterangan

NPV 748.670 Layak

Net B/C Ratio 1,979 Layak

Gross B/C Ratio 1,196 Layak

Payback Periode (PBP) 7 bulan 8 hari Layak

IRR 44,64% Layak

Berdasarkan hasil analisis sensitivitas pada Tabel 8, dapat diketahui bahwa usaha ini layak, karena memiliki nilai NPV positif, Net B/C lebih besar dari satu, Gross B/C lebih besar dari satu, Profitability Index lebih dari satu, IRR lebih besar dari tingkat suku bunga yang berlaku (9%), dan dari hasil analisis Payback Period

dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 7 bulan 8 hari. Dengan demikian, kenaikan harga bahan baku tepung sebesar 10% dengan jumlah produksi tetap tidak berpengaruh terhadap kelayakan investasi pada usaha ini. Untuk tabel perubahan Cash Flow dan perhitungan analisisnya terdapat pada lampiran 3.

Tabel 9. Hasil Analisis Sensitivitas Untuk Biaya tenaga kerja naik 5% dan tingkat bunga naik 3%

Kriteria Hasil Keterangan

NPV 674.706 Layak

Net B/C Ratio 1,890 Layak

Gross B/C Ratio 1,190 Layak

Profitability Index (PI) 1,890 Layak

Payback Periode (PBP) 7 Bulan 7 hari Layak

IRR 45,93% Layak

Berdasarkan hasil analisis sensitivitas pada Tabel 9, dapat diketahui bahwa usaha ini layak, karena memiliki nilai NPV positif, Net B/C lebih besar dari satu, Gross B/C lebih besar dari satu, Profitability Index lebih dari satu, IRR lebih besar dari tingkat suku bunga yang berlaku (9%), dan dari hasil analisis Payback Period

7 bulan 7 hari. Dengan demikian, kenaikan biaya tenaga kerja sebesar 5% dan tingkat bunga naik 3% tidak berpengaruh terhadap kelayakan investasi pada usaha ini. Untuk tabel perubahan Cash Flow dan perhitungan analisisnya terdapat pada lampiran 4.

Tabel 10. Hasil Analisis Sensitivitas Untuk Biaya Sewa Naik 10 % Dan Tingkat Bunga Naik 7%

Kriteria Hasil Keterangan

NPV 569.759 Layak

Net B/C Ratio 1,756 Layak

Gross B/C Ratio 1,174 Layak

Profitability Index (PI) 1,756 Layak

Payback Periode (PBP) 7 Bulan 7 hari Layak

IRR 47,36% Layak

Berdasarkan hasil analisis sensitivitas pada Tabel 10, dapat diketahui bahwa usaha ini layak, karena memiliki nilai NPV positif, Net B/C lebih besar dari satu, Gross B/C lebih besar dari satu, Profitability Index lebih dari satu, IRR lebih besar dari tingkat suku bunga yang berlaku (9%), dan dari hasil analisis Payback Period

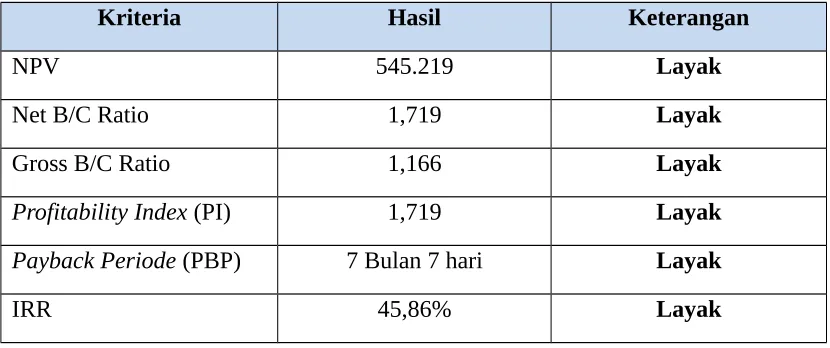

Tabel 11. Hasil Analisis Sensitivitas Untuk Biaya Tenaga Kerja Naik 10%, Biaya Sewa Lahan Naik 5%, Dan Tingkat Bunga Naik 7%

Kriteria Hasil Keterangan

NPV 545.219 Layak

Net B/C Ratio 1,719 Layak

Gross B/C Ratio 1,166 Layak

Profitability Index (PI) 1,719 Layak

Payback Periode (PBP) 7 Bulan 7 hari Layak

IRR 45,86% Layak

Berdasarkan hasil analisis sensitivitas pada Tabel 11, dapat diketahui bahwa usaha ini layak, karena memiliki nilai NPV positif, Net B/C lebih besar dari satu, Gross B/C lebih besar dari satu, Profitability Index lebih dari satu, IRR lebih besar dari tingkat suku bunga yang berlaku (9%), dan dari hasil analisis Payback Period

dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 7 bulan 7 hari. Dengan demikian, kenaikan biaya Tenaga Kerja sebesar 10%, biaya sewa lahan naik 5%, dan tingkat bunga naik 7% tidak berpengaruh terhadap kelayakan investasi pada usaha ini. Untuk tabel perubahan Cash Flow dan perhitungan analisisnya terdapat pada lampiran 6.

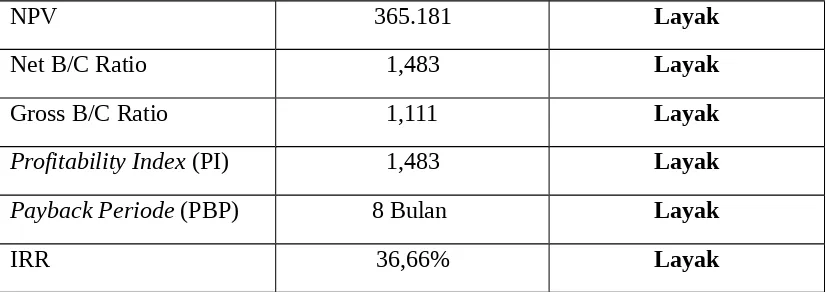

Tabel 12. Hasil Analisis Sensitivitas Untuk Kenaikan Harga BBM 10% Dan Penurunan Harga Jual Sebesar 5%

NPV 365.181 Layak

Net B/C Ratio 1,483 Layak

Gross B/C Ratio 1,111 Layak

Profitability Index (PI) 1,483 Layak

Payback Periode (PBP) 8 Bulan Layak

IRR 36,66% Layak

Berdasarkan hasil analisis sensitivitas pada Tabel 12, dapat diketahui bahwa usaha ini layak, karena memiliki nilai NPV positif, Net B/C lebih besar dari satu, Gross B/C lebih besar dari satu, Profitability Index lebih dari satu, IRR lebih besar dari tingkat suku bunga yang berlaku (9%), dan dari hasil analisis Payback Period

dapat diketahui bahwa usaha ini akan mengembalikan nilai investasinya dalam waktu 8 bulan. Dengan demikian Kenaikan Harga BBM 10% Dan Penurunan Harga Jual Sebesar 5% tidak berpengaruh terhadap kelayakan investasi pada usaha ini. Untuk tabel perubahan Cash Flow dan perhitungan analisisnya terdapat pada lampiran 6.

BAB V

PENUTUP

5.1. Kesimpulan

diperoleh adalah 2,08. Gross B/C sebesar 1,22, Profitability Index sebesar 2,08. Payback Period adalah 7 bulan 7 hari pengembalian modal dan nilai IRR yang diperoleh adalah sebesar 46,67%. Dari perolehan NPV > 0, Net B/C > 1, Gross B/C > 1, PI > 1 dan IRR >12 persen dan PBP usaha 7 bulan 7 hari, yang artinya biaya investasi dapat dikembalikan dalam jangka waktu 7 bulan 7 hari. Hal ini menunjukkan bahwa secara finansial usaha agroindustri tersebut layak dijalankan.

2. Hasil analisis sensitivitas dinyatakan layak dengan kelima scenario yang digunakan yaitu:

a. Harga bahan baku tepung naik 10% tetapi jumlah produksi tetap b. Biaya tenaga kerja naik 5% dan tingkat bunga naik 3%

c. Biaya sewa naik 10 % dan tingkat bunga naik 7%

d. Biaya tenaga kerja naik 10%, biaya sewa lahan naik 5%, dan tingkat bunga naik 7%

e. Kenaikan harga BBM 10% dan penurunan harga jual sebesar 5%

5.2. Saran

1. Melihat besarnya keuntungan yang diperoleh dari usaha roti ini sehingga dapat dikatakan layak, maka disarankan agar usaha ini sebaiknya mulai melakukan pembukuan usaha yang meliputi data penjualan, data pengeluaran usaha dan data produksi agar diketahui secara pasti angka penjualan, pemasukan dan pengeluaran dari usaha tersebut.

DAFTAR PUSTAKA

Food.detik.com Pilih Roti Tawar Atau Roti Manis Cek Dulu Kandungan Nutrisinya

20 mei 2014

Shesya21. Mengenal Roti Semuanya Tau kan Apa (Blogspot). Januari 2015 Yohana,yoan. Bahan Baku pembuatan Roti. (Wordpress).01 Juni 2011

http://www.ayahbunda.co.id/keluarga-gizi-kesehatan/roti-sebagai-sumber-karbohidrat

http://www.motivasilangsing.com/kandungan-dan-manfaat-roti-gandum-untuk-tubuh/

https://id.wikipedia.org/wiki/Roti

LAMPIRAN

Lampiran 1. Daftar Pertanyaan1. Apa Peran Narasumber dalam Usaha Roti? (pemilik/manajer/tenaga kerja) 2. Siapa pendiri/pemilik perusahaan? Milik perseorangan/kelurga/kelompok? 3. Kapan bisnis industry rumah tangga roti ini mulai dijalankan?

4. Bagaimana aspek hukum/legalitasnya? - Surat Ijin Usaha Perdagangan (SIUP) - Nomor Pokok Wajib Pajak (NPWP) - Tanda Daftar Perusahaan (TDP) - Sertifikat Halal dari LPPOM MUI

- Izin Pangan Industri Rumah Tangga (PIRT) 5. Bagaiamana aspek Pasar dan Pemasaran?

- Segmentasi (sasaran) berupa geografis/daerah + berupa demografis

- Targeting : target pasar kalangan menengah bawah/menengah ke atas/semua kalangan masyarakat

- Bagaimana memposisikan produknya sebagai barang mahal/murah 6. Bagaimana bauran pemasaran (produk. Harga, distribusi, dan promosi)

- Produk

- Harga

- Promosi

7. Bagaimana aspek teknis/Produksi:

- Lokasi Produksi

- Tempat/Ruangan Produksi

- Peralatan yang digunakan apa saja

- Langkah-langkah pembuatan roti

- Berapa banyak roti yang dihasilkan per hari/minggu/bulan

- Bagaimana pengemasannya

8. Bagaimana aspek manajemen organisasi a. Perencanaan:

- Sudah memiliki visi dan misi?

- Mempunyai rencana jangka pendek (target bulanan/semester berupa target penjualan dan kapasitas produksi) / rencana jangka menengah (rencanan 1-5 tahun ke depan berupa perluasan pasar)

b. Pengorganisasian: Bagian2 dalam menjalankan organisasi

- Bagian Produksi/penjualan/adminisrasi (masing2 siapa yang menjalankan dan berapa jumlahnya)

c. Pemberian motivasi (bagaimana cara untuk memberikan motivasi untuk tenaga kerja seperti adanya THR/pengajian ibu2/jalan2 tahunan/bonus/dsb? d. pengelolaan staff:

- Darimana tenaga kerja berasal?

- Tenaga kerja produksi bekerja dari hari apa saja?

- Satu hari kerja tenaga produksi mengolah berapa banyak roti? Berapa rata-rata lama produksi?

9. Aspek Finansial/Keuangan (seluruh biaya2)

- Total Penerimaan (harga satuan X jumlah roti yg terjual)

- Biaya Investasi awal(modal usaha berupa peralatan yang tidak habis 1x pakai)

- Biaya variabel (habis 1x pakai berupa bahan baku, pengemasan)

Lampiran 3. Tabel Perubahan Cash Flow Dan Perhitungan Analisisnya Untuk Harga Bahan Baku Tepung Naik 10% Tetapi Jumlah Produksi Tetap

Tabel 1. Analisis Biaya dan Pendapatan UKM Roti Stabil 95 Per Tahun (Dalam Ribuan)

Jenis Biaya

Tahun

Ke - 0 Ke - I Ke - II Ke-III Ke-IV ke-V

2011 2012 2013 2014 2015 2016

A. Biaya Investasi

1. Sewa lahan 5.500 6.050 6.600 7.150 7.700 8.250

Total Biaya Investasi 69.215 6.050 6.600 14.675 7.700 8.250

B. Biaya Operasional

Tepung Terigu 130.680 137.808 142.560 149.688 154.440 161.568 Mentega 37.584 38.880 40.176 41.472 44.064 46.656

Gula 62.208 65.664 69.120 72.576 76.032 82.944

Garam 432 432 432 432 432 432

Susu Bubuk 6.480 6.480 6.480 6.480 6.480 6.480

Coklat 40.320 40.320 40.320 40.320 40.320 40.320 Telur ayam 64.800 69.120 73.440 77.760 82.080 86.400

Air 2.592 2.592 2.592 2.592 2.592 3.456

Ragi 69.120 69.120 69.120 69.120 69.120 69.120

Calsium 86.400 86.400 86.400 86.400 86.400 86.400 Bread Improver 1.440 1.440 1.440 1.440 1.440 1.440 minyak goring 12.240 12.960 13.680 14.400 15.120 15.840

Gas 11.232 12.960 13.824 15.552 19.008 17.280

Plastik PP 32.832 32.832 32.832 32.832 32.832 32.832

Solasi 7.776 7.776 7.776 7.776 7.776 7.776

sticker label 3.024 3.024 3.024 3.024 3.024 3.024 Bensin 25.920 28.800 31.680 43.200 36.864 31.680

Parker 2.592 2.880 3.168 3.456 3.744 4.032

tenaga kerja mesin oven 12.960 14.400 15.840 17.280 18.720 20.160 tenaga kerja olah adonan 5.760 7.200 8.640 10.080 11.520 12.960 tenaga kerja mesin press 12.960 14.400 15.840 17.280 18.720 20.160 tenaga kerja bagian distribusi 66.240 69.120 72.000 74.880 77.760 80.640

Total biaya operasional 695.592 724.608 750.384 788.040 808.488 831.600

Total Biaya (A+B) 764.807 730.658 756.984 802.715 816.188 839.850

Total Benefit 1.260.288 1.260.288 1.068.480 1.028.160 1.245.600 1.281.600

Net Benefit (Benefit Total Biaya) 495.481 529.630 311.496 225.445 429.412 441.750

Tabel 2. Analisis Kelayakan Usaha UKM Roti Stabil 95 (Dalam Ribuan)

Tahun Benefit Cost Net DF NPV PV PV

Benefit Benefit Cost

0 0 764.807 -764.807 1.000 -764.807 0 764.807

748.670 4.564.840 3.816.170 Perhitungan Kriteria Kelayakan:

a. Net B/C

Net B/C

=

=

= 1,979 >1

b. Gross B/CGross B/C =

=

= 1,196>1

c. Profitability Index (PI)

PI =

=

PBP =

=

= 0,65

= (0,65 x 12 = 7 bulan 8 hari)

e. Internal Rate of Return (IRR)

Tabel 3. Perhitungan Internal Rate of Return UKM Roti Stabil 95

Tahun Net DF NPV DF NPV

Benefit 9% 45%

0 -764.807 1,000 -764.807 1,000 -764.807

I 529.630 0,917 485.899 0,690 365.262

II 311.496 0,842 262.180 0,476 148.155 III 225.445 0,772 174.085 0,328 73.950

IV 429.412 0,708 304.206 0,226 97.141

V 441.750 0,650 287.107 0,156 68.919

748.670 -11.381

IRR =

i

1+

(i

2– i

1)

= 9% +

(45% – 9%)

Lampiran 4. Tabel Perubahan Cash Flow Dan Perhitungan Analisisnya Untuk Biaya Tenaga Kerja Naik 5% Dan Tingkat Bunga Naik 3%

Tabel 4. Analisis Biaya dan Pendapatan UKM Roti Stabil 95 Per Tahun (Dalam Ribuan)

Jenis Biaya

Tahun

Ke - 0 Ke - I Ke - II Ke-III Ke-IV ke-V

2011 2012 2013 2014 2015 2016

A. Biaya Investasi

1. Sewa lahan 5.500 6.050 6.600 7.150 7.700 8.250

2. kendaran 26.040 - - - -

-3. Mesin Pabrik

a. Mesin aduk 10.000 - - - -

b. Mesin Pemanggang 12.000 - - - -

c. Mesin Press 8.000 - - - -

d. Mixer 150 - - - -

-4. Peralatan lainnya

a Rak (4 buah) @500 2.000 - - 2.000 -

b.Baskom (10 buah) @10 100 - - 100 -

c Pisau (2 buah) @14 28 - - 28 -

d. keranjang pendingin (50

buah) @5 250 - - 250 -

e. Alat Solasi (2 buah) @20 40 - - 40 -

f. keranjang angkut (3 buah)

g. Alat pemberi label (1 buah)

Tepung T\erigu 118.800 125.280 129.600 136.080 140.400 146.880

Mentega 37.584 38.880 40.176 41.472 44.064 46.656

Gula 62.208 65.664 69.120 72.576 76.032 82.944

Garam 432 432 432 432 432 432

Susu Bubuk 6.480 6.480 6.480 6.480 6.480 6.480

Coklat 40.320 40.320 40.320 40.320 40.320 40.320

Telur ayam 64.800 69.120 73.440 77.760 82.080 86.400

Air 2.592 2.592 2.592 2.592 2.592 3.456

Ragi 69.120 69.120 69.120 69.120 69.120 69.120

Calsium 86.400 86.400 86.400 86.400 86.400 86.400

Bread Improver 1.440 1.440 1.440 1.440 1.440 1.440

minyak goring 12.240 12.960 13.680 14.400 15.120 15.840

Gas 11.232 12.960 13.824 15.552 19.008 17.280

Plastik PP 32.832 32.832 32.832 32.832 32.832 32.832

Solasi 7.776 7.776 7.776 7.776 7.776 7.776

sticker label 3.024 3.024 3.024 3.024 3.024 3.024

Bensin 25.920 28.800 31.680 43.200 36.864 31.680

Parker 2.592 2.880 3.168 3.456 3.744 4.032

tenaga kerja mesin oven 13.608 15.120 16.632 18.144 19.656 21.168 tenaga kerja olah adonan 6.048 7.560 9.072 10.584 12.096 13.608 tenaga kerja mesin press 13.608 15.120 16.632 18.144 19.656 21.168 tenaga kerja bagian distribusi 69.552 72.576 75.600 78.624 81.648 84.672

Total biaya operasional 688.608 717.336 743.040 780.408 800.784 823.608 Total Biaya (A+B) 757.823 723.386 749.640 795.083 808.484 831.858 Total Benefit 1.260.288 1.260.288 1.068.480 1.028.160 1.245.600 1.281.600 Net Benefit (Benefit Total

Tabel 5. Analisis Kelayakan Usaha UKM Roti Stabil 95 (Dalam Ribuan)

Tahun Benefit Cost Net DF NPV PV PV

Benefit 12% Benefit Cost

0 757.823 -757.823 1,000 -757.823 0 757.823

I 1.260.288 723.386 536.902 0,893 479.453 1.125.437 645.984 II 1.068.480 749.640 318.840 0,797 254.115 851.579 597.463 III 1.028.160 795.083 233.077 0,712 165.951 732.050 566.099 IV 1.245.600 808.484 437.116 0,636 278.006 792.202 514.196 V 1.281.600 831.858 449.742 0,567 255.004 726.667 471.663 674.706 4.227.934 3.553.228

Perhitungan Kriteria Kelayakan: a. Net B/C

Net B/C

=

=

= 1,890>1

b. Gross B/CGross B/C =

=

c. Profitability Index (PI)

PI =

=

= 1,890>1

d. Pay Back Periode (PBP)PBP =

=

= 0,64

= (0,64 x 12 = 7 bulan 7 hari)

e. Internal Rate of Return (IRR)

Tabel 6. Perhitungan Internal Rate of Return UKM Roti Stabil 95

Tahun Net DF NPV DF NPV

Benefit 12% 46%

0 -757.823 1,000 -757.823 1,000 -757.823

I 536.902 0,893 479.453 0,685 367.741

II 318.840 0,797 254.115 0,469 149.578

III 233.077 0,712 165.951 0,321 74.893

IV 437.116 0,636 278.006 0,220 96.202

V 449.742 0,567 255.004 0,151 67.795

IRR =

i

1+

(i

2– i

1)

= 12% +

(46% – 12%)

= 12% + 0,998 (34%) = 12% + 33,93% = 45,93%

Lampiran 5. Tabel Perubahan Cash Flow Dan Perhitungan Analisisnya Biaya Sewa Naik 10 % Dan Tingkat Bunga Naik 7%

Tabel 7. Analisis biaya dan pendapatan UKM Roti Stabil 95 Per tahun (Dalam Ribuan)

Jenis Biaya

Tahun

Ke - 0 Ke - I Ke – II Ke-III Ke-IV ke-V

2011 2012 2013 2014 2015 2016

A. Biaya Investasi

2. kendaran 26040 - - - -

-Tepung Terigu 118800 125280 129600 136080 140400 146880

Mentega 37584 38880 40176 41472 44064 46656

Gula 62208 65664 69120 72576 76032 82944

Garam 432 432 432 432 432 432

Susu Bubuk 6480 6480 6480 6480 6480 6480

Coklat 40320 40320 40320 40320 40320 40320

Telur ayam 64800 69120 73440 77760 82080 86400

Air 2592 2592 2592 2592 2592 3456

Ragi 69120 69120 69120 69120 69120 69120

Calsium 86400 86400 86400 86400 86400 86400

Bread Improver 1440 1440 1440 1440 1440 1440

Gas 11232 12960 13824 15552 19008 17280 Plastik PP 32832 32832 32832 32832 32832 32832

Solasi 7776 7776 7776 7776 7776 7776

sticker label 3024 3024 3024 3024 3024 3024

Bensin 25920 28800 31680 43200 36864 31680

Parker 2592 2880 3168 3456 3744 4032

tenaga kerja mesin oven 12960 14400 15840 17280 18720 20160 tenaga kerja olah adonan 5760 7200 8640 10080 11520 12960 tenaga kerja mesin press 12960 14400 15840 17280 18720 20160 tenaga kerja bagian distribusi 66240 69120 72000 74880 77760 80640

Total biaya operasional 683712 712080 737424 774432 794448 816912

Total Biaya (A+B) 753477 718130 744024 789822 802148 825162

Total Benefit 1260288 1260288 1068480 1028160 1245600 1281600

Net Benefit (Benefit Total Biaya) 506811 542158 324456 238338 443452 456438

Tabel 8. Analisis Kelayakan Usaha UKM Roti Stabil 95 (Dalam Ribuan)

Tahun Benefit Cost Net DF NPV PV PV

Benefit 16% Benefit Cost

0 753.477 -753.477 1,000 -753.477 0 753.477

I 1.260.288 718.130 542.158 0,862 467.340 1.086.368 619.028 II 1.068.480 744.024 324.456 0,743 241.071 793.881 552.810 III 1.028.160 789.822 238.338 0,641 152.775 659.051 506.276 IV 1.245.600 802.148 443.452 0,552 244.786 687.571 442.786 V 1.281.600 825.162 456.438 0,476 217.264 610.042 392.777 569.759 3.836.912 3.267.154

Perhitungan Kriteria Kelayakan: a. Net B/C

=

= 1,756>1

b. Gross B/CGross B/C =

=

= 1,174>1

c. Profitability Index (PI)

PI =

=

= 1,756>1

d. Pay Back Periode (PBP)PBP =

= 0,64

= (0,64 x 12 = 7 Bulan 7 Hari)

e. Internal Rate of Return (IRR)

Table 9. Perhitungan Internal Rate of Return (IRR) UKM Roti Stabil 95

IRR =

i

1+

(i

2– i

1)

= 16% +

(48% – 16%)

= 16% + 0,98 (32%) = 16% + 31,36% = 47,36%

Tahun Net DF NPV Df NPV

Benefit 16% 48%

0 -753.477 1,000 -753.477 1,000 -753.477

I 542.158 0,862 467.340 0,676 366.323

II 324.456 0,743 241.071 0,457 148.126

III 238.338 0,641 152.775 0,308 73.520

IV 443.452 0,552 244.786 0,208 92.427

V 456.438 0,476 217.264 0,136 62.151