BAB I PENDAHULUAN

1.1 Latar Belakang

Return saham merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi (realized return) dan return ekspektasi (expected return). Return realisasi merupakan return yang telah terjadi. Return realisasi penting karena dapat digunakan sebagai salah satu pengukuran kinerja perusahaan serta

sebagai dasar penentu return ekspektasi dan risiko masa yang akan datang. Return

ekspektasi adalah return yang diharapkan akan diperoleh investor dimasa yang

akan datang. Berbeda dengan return realisasi yang sifatnya sudah terjadi, return ekspektasi bersifat belum terjadi namun diharapkan akan terjadi (Jogianto,

2009:199).

Teori yang berkaitan dengan return saham adalah Signalling theory yang direspon oleh pasar. Signalling theory merupakan informasi penting bagi investor

dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan,

catatan atau gambaran baik untuk keadaan masa lalu yang dihasilkan laporan

keuangan, saat ini maupun keadaan masa yang akan datang bagi kelangsungan

hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap,

relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal

sebagai alat analisis untuk mengambil keputusan investasi. Informasi yang

dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor

nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman

tersebut diterima oleh pasar (Jogiyanto, 2000: 392).

Return total yang akan diterima pemegang saham merupakan tingkat kembalian investasi (return) yang merupakan penjumlahan dari dividend yield dan

capital gain. Dividend yield adalah tingkat kembalian yang diterima inevestor dalam bentuk tunai setiap akhir periode pembukuan. Harga pasar yang semakin

tinggi menunjukan bahwa saham tersebut sangat diminati oleh investor karena

dengan semakin tinggi harga saham akan menghasilkan capital gain yang semakin besar (Jogianto, 2009:200). Return memungkinkan investor untuk

membandingkan keuntungan aktual ataupun keutungan yang diharapkan yang

disediakan oleh berbagai investasi pada tingkat pengembalian yang diinginkan. Di

sisi lain, return pun memiliki peran yang signifikan dalam menentukan nilai dari

suatu investasi.

Beberapa faktor yang dapat mempengaruhi return saham menurut Fahmi

(2011: 87) adalah kondisi mikro dan makro ekonomi, kebijakan perusahaan dalam

memutuskan ekspansi (perluasan), pergantian direksi secara tiba-tiba, kinerja

keuangan seperti kinerja profitabilitas, likuiditas perusahaan yang terus

mengalami penurunan, pencapaian nilai ekonomis perusahaan (EVA) yang positif

akan dapat meningkatkan return saham dan resiko sistematis. Berdasarkan

beberapa faktor yang mempengaruhi harga saham maka penelitian ini

menggunakan EVA dan likuiditas yang mempengaruhi return saham.

Sunyoto (2011:216) mengatakan Economic Value Added (EVA)

apakah sudah mampu memberikan nilai tambah atau belum terhadap perusahaan.

Jika kinerja manajemen baik atau efektif dilihat dari nilai tambah, maka akan

tercermin dalam peningkatan harga saham perusahaan. Oleh sebab itu apabila

hasil dari pengukuran EVA positif, berarti ada nilai tambah bagi perusahaan, dan

biasanya akan direspon oleh meningkatnya harga saham perusahaan sehingga

tingkat pengembalian saham (harga saham) akan mengalami peningkatan atau

perusahaan berhasil menciptakan nilai tambah perusahaan bagi investor.

Sebaliknya jika EVA negatif berarti perusahaan mengalami penurunan kinerja

yang biasanya akan direspon dengan penurunan harga saham perusahaan sehingga

tingkat pengembalian saham (return saham) akan mengalami penurunan atau nilai

perusahaan berkurang karena tingkat pengembalian yang dihasilkan lebih rendah

dari yang diharapkan investor. Dengan demikian nilai EVA yang positif

diharapkan akan memberikan pengaruh yang positif juga terhadap kenaikan

tingkat pengembalian saham (return saham) tersebut.

Selain EVA faktor lainnya yang dapat mempengaruhi return saham adalah

likuiditas yang diukur dari Current Ratio yang merupakan rasio yang mengukur

perbandingan antara aktiva lancar dengan kewajiban lancarnya. Current Ratio

(CR) digunakan untuk menilai likuiditas suatu perusahaan. Semakin tinggi rasio

ini, semakin baik kemampuan likuiditas perusahaan yang bersangkutan sehingga

kemungkinan suatu perusahaan dalam kondisi baik akan semakin besar. Apabila

hal tersebut terjadi maka hal tersebut akan berdampak pada meningkatnya

keuntungan perusahaan. Dengan keuntungan yang tinggi maka harga saham juga

Objek dalam penelitian ini adalah perusahaan – perusahaan industri

pertambangan yang terdaftar di Bursa Efek Indonesia. Alasan menggunakan

perusahaan industri pertambangan yaitu adanya persaingan yang tinggi antar

perusahaan industri pertambangan sehingga berdampak pada kinerja EVA dan

likuiditas yang mempengaruhi harga saham. Persaingan ini terlihat dari gencarnya

perusahaan industri pertambangan dalam mengelola kekayaan alam Indonesia,

seperti adanya kontrak-kontrak asing dengan Pemerintah Indonesia dalam hal

eksplorasi. Selain itu terlihat juga adanya penurunan return saham perusahaan – perusahaan industri pertambangan sehingga perlu dianalisis lebih lanjut lagi.

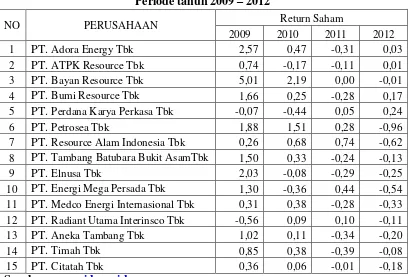

Berikut ini adalah beberapa perusahaan industri pertambangan di Bursa Efek

Indonesia yang mengalami penurunan return saham terlihat pada tabel I.1.

Berdasarkan data pada Tabel 1.1 dapat dilihat pergerakan return saham pada perusahaan industri pertambangan secara garis besar menunjukan hasil yang

kurang baik dimana terjadi kecenderungan penurunan return saham dan bahkan sebagian perusahaan justru tidak mampu menghasilkan return saham yang positif

selama kurun waktu 2009-2012. Masalah penurunan return saham terparah terjadi

pada PT. Bayan Resource Tbk dimana tahun 2009 perolehan return saham sebesar 5,01 turun di tahun 2010 menjadi 2,19, begitu juga tahun 2011 turun

menjadi 0 dan terparah pada tahun 2012 menjadi -0,01. PT. Petrosea Tbk pada

tahun 2009 perolehan return saham sebesar 1,88 turun di tahun 2010 menjadi

1,51, begitu juga tahun 2011 turun menjadi 0,28 dan terparah pada tahun 2012

menjadi -0,96. PT. Tambang Batubara Bukit AsamTbk pada tahun 2009 perolehan

return saham sebesar 1,50 turun di tahun 2010 menjadi 0,33. Pada tahun 2011 dan

2012 perusahaan tidak mampu menghasilkan return saham positif dimana masing-masing sebesar -0,24 dan -0,13. PT. Elnusa Tbk pada tahun 2009

perolehan return saham sebesar 2,03 turun di tahun 2010 menjadi -0,08 begitu juga tahun 2011 dan 2012 return saham negatif sebesar -0,29 dan -0,25. PT. Timah Tbk pada tahun 2009 perolehan return saham sebesar 0,85 turun di tahun

2010 menjadi 0,38 begitu juga tahun 2011 dan 2012 return saham negatif sebesar

-0,39 dan-0,08. PT. Citatatah Tbk pada tahun 2009 perolehan return saham

sebesar 0,36 turun di tahun 2010 menjadi 0,06 begitu juga tahun 2011 dan 2012

return saham negatif sebesar -0,01 dan-0,18.

Penelitian Hidayat (2011) mampu membuktikan bahwa EVA berpengaruh

EVA tidak mempengaruhi secara signifikan terhadap return saham. Kedeua hasil

penelitian ini tentu saja memiliki kesimpulan yang berbeda sehingga perlu untuk

dikaji kembali untuk membuktikan kedua hasil penelitian tersebut.

Berdasarkan fenomena tersebut menunjukkan bahwa return saham dari

tahun ke tahun cenderung menurun. Hal ini di tentukan berbagai faktor yang

mempengaruhi return saham diantaranya Economic Value Added (EVA) dan Likuiditas perusahaan, oleh karena itu peneliti tertarik untuk melakukan penelitian

mengenai “ Analisis Pengaruh Economic Value Added (EVA) dan Likuiditas

Terhadap Return Saham Pada Perusahaan Industri Pertambangan yang Terdaftar di BEI “. Penelitian dilakukan dengan menggunakan data dari tahun 2009 sampai

2013.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka

rumusan masalah yang diajukan dalam penelitian ini adalah apakah economic value added dan likuiditas berpengaruh terhadap return saham baik secara simultan maupun parsial pada perusahaan industri Pertambangan yang terdaftar di

BEI?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah maka tujuan dari penelitian ini adalah untuk

menguji pengaruh economic value added dan likuiditas terhadap return saham baik secara simultan maupun parsial pada perusahaan industri Pertambangan yang

1.4 Manfaat Penelitian

Manfaat penelitian yang diharapkan dari penelitian.

1. Manfaat Bagi Peneliti

Hasil penelitian ini diharapkan dapat memperluas pengetahuan dan wawasan

khususnya mengenai pengaruh economic value added dan likuiditas terhadap

return saham.

2. Manfaat Bagi Akademis

Hasil penelitian ini diharapkan dapat menambah perbendaharaan karya ilmiah

di lingkungan Ekonomi Universitas Sumatera Utara.

3. Manfaat Bagi Investor

Hasil penelitian ini diharapkan dapat berguna sebagai bahan masukan bagi

investor dalam mempertimbangkan pengambilan keputusan berkaitan dengan

penanaman modal dalam saham, khususnya pada perusahaan industri

pertambangan yang terdaftar di BEI.

4. Manfaat Bagi Peneliti Lain

Sebagai bahan referensi yang nantinya dapat memberikan perbandingan