MAKALAH STUDI KELAYAKAN BISNIS

ASPEK-ASPEK DALAM MANAJEMEN, POAC,

BALANCE SCROECARD, DAN SIX SIGMA

Laporan dibuat guna memenuhi syarat tugas mata kuliah Studi Kelayakan Bisnis serta nilai guna yang dapat dipelajari dari materi yang dibahas

Dosen Pengampu :

Mar’atul Fahima, S.P., M.M.

Disusun oleh :

Vindi Nur Maharani (1405140013)

Nurlaili Munasifah (14051400__)

Agus Syarifudin (14051400__)

PRODI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KH. A. WAHAB HASBULLAH

i

KATA PENGANTAR

Puji syukur atas karunia yang diberikan Tuhan Yang Maha Esa sehingga kami dapat menyelesaikan makalah yang berjudul “Aspek-Aspek dalam Manajemen, POAC, Balance Scorecard, dan Sig Sigma”, makalah ini kami buat untuk memenuhi tugas kelompok matakuliah Pengantar Bisnis.

Kami ucapkan terimakasih kepada pihak yang telah membantu kami dalam menyelesaikan makalah ini, sehingga kami dapat menyelesaikannya tepat pada waktunya. Ucapan terimakasih ini kami berikan kepada :

1. Mar’atul Fahima, S.P., M.M. .selaku dosen pengampu,

2. Teman – teman yang membantu dalam menyelesaikan makalah ini, 3. Para penulis buku dan pemilik situs web yang telah berbagi ilmu dan

wawasannya kepada kami.

Kami selaku penyusun makalah ini sepenuhnya menyadari bahwa makalah ini belum sempurna, sehingga kami berharap uluran tangan dari para pembaca untuk memberi kritik dan saran yang membangun demi kesempurnaan makalah ini sesuai dengan harapan anda.

Akhir kata kami ucapkan terimakasih. Semoga makalah ini bermanfaat bagi kami selaku penyusun maupun para pembaca sekalian.

Jombang, 05 Maret 2017

ii

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB 1 PENDAHULUAN ... 1

1.1 LATAR BELAKANG... 1

1.2 RUMUSAN MASALAH ... 2

1.3 TUJUAN ... 2

1.4 MANFAAT ... 2

BAB 2 PEMBAHASAN ... 3

2.1 KONSEP DASAR STUDI KELAYAKAN BISNIS ... 3

2.2 LEMBAGA-LEMBAGA YANG MEMERLUKAN STUDI KELAYAKAN BISNIS ... 4

2.3 ASPEK-ASPEK STUDI KELAYAKAN BISNIS ... 5

2.4 FUNGSI MANAGEMEN (POAC) ... 6

2.5 BALANCE SCORE CARD DAN SIX SIGMA ... 9

BAB 3 PENUTUPAN ... 26

3.1 SIMPULAN ... 26

3.2 SARAN ... 27

1

BAB 1

PENDAHULUAN

1.1

LATAR BELAKANG

Dewasa ini bisnis adalah bukan hal yang baru lagi dalam dunia ekonomi, banyak orang yang mulai giat ngeadakan kegiatan bisnis tersebut dengan semakin banyaknya pelaku bisnis maka banyak pula yang harus diulas oleh para pelaku bisnis dalam menjalankan bisnisnya.

Menurut Raymond E Glos yang dikutip oleh Umar dalam bukunya

yang berjudul “Business : its nature and environment : An Introduction”

yang dikutip oleh Umar, bisnis adalah seluruh kegiatan yang diorganisasikan oleh orang-orang yang berkecimpung dalam bidang perniagaan dan industry yang menyediakan barang dan jasa untuk kebutuhan mempertahankan dan memperbaiki standard serta kualitas hidup mereka.

Dunia Manajemen sebagian besar menggunakan POAC ( Planning, Organizing, Actuating dan Controlling ). Prinsip Manajemen POAC ini sangat banyak sekali digunakan oleh organisasi kecil maupun besar yang bertujan untuk lebih mengembangkan dan mengelola organisasi mereka.

2

untuk menilai keberhasilan organisasi dan dapat digunakan untuk menyusun sistem imbalan dalam perusahaan.

1.2

RUMUSAN MASALAH

Dari latar belakang tersebut maka dapat ditarik sebuah rumusan masalah sebagai berikut :

1. Bagaimana konsep dasar studi kelayakan bisnis ? 2. Siapa yang memerlukan studi kelayakan bisnis ?

3. Apa saja aspek-aspek manajemen studi kelayakan bisnis ? 4. Apa yang dimaksud dengan POAC ?

5. Apa yan dimaksud dengan Balance Score Card dan Six Sigma ?

1.3

TUJUAN

Adapun tujuan penulisan untuk memenuhi tugas mata kuliah studi kelayakan bisnis, selain itu ada tujuan lain dalam penulisan makalah ini yaitu : 1. Mengetahui konsep dasar studi kelayakan bisnis

2. Mengetahui lembaga yang memerlukan suatu studi kelayakan bisnis 3. Mengetahui aspek-aspek manajemen studi kelayakan bisnis

4. Mengetahu konsep POAC

5. Mengetahui tentang balance score card dan six sigma

1.4

MANFAAT

Adapun manfaat penulisan makalah ini yang kami harapkan : 1. Memahami konsep dasar studi kelayakan bisnis

2. Memahami lembaga yang memerlukan suatu studi kelayakan bisnis 3. Memahami aspek-aspek manajemen studi kelayakan bisnis

4. Memahami konsep POAC

3

BAB 2

PEMBAHASAN

2.1

KONSEP DASAR STUDI KELAYAKAN BISNIS

A. Definisi Studi Kelayakan Bisnis

Studi kelayakan bisnis adalah penelitian dan penilaian tentang dapat tidaknya suatu proyek dilakukan dengan berhasil (menguntungkan). Pengertian menguntungkan berhasil atau layak ada yang menafsirkan dalam arti sempit dan arti luas. Pengertian arti sempit, biasanya pihak swasta yang lebih berminat tentang manfaat ekonomi suatu investasi. Pengertian dalam arti luas, biasanya pemerintah atau lembaga non profit disamping manfaat ekonomi masih ada manfaat lain yang perlu diperhatikan dan dipertimbangkan.

B. Manfaat Studi Kelayakan Bisnis

Dengan membuat suatu penilaian terlebih dahulu sebelum melakukan investasi yang kemudian dituangkan dalam suatu laporan secara tertulis, Manfaat yang bisa diperoleh hasil laporan studi kelayakan bisnis ini bisa digunakan sebagai pedoman/alat untuk mengetahui sampai sejauh mana kegiatan investasi telah dilakukan Pada intinya laporan SKB ini bisa untuk alat pengawasan.

C. Tujuan Studi Kelayakan Bisnis

4

karenanya perlu diadakan suatu studi atau penelitian dan penilaian sebelumnya. Banyak sebab yang mengakibatkan suatu proyek ternyata kemudian tidak menguntungkan/gagal. Sebab itu bisa berwujud kesalahan perencanaan, kesalahan analisa pasar, kesalahan dalam memprediksi bahan baku, kesalahan merekrut tenaga kerja. Disamping itu juga karena kesalahan dalam analisa lingkungan.

Untuk itulah studi tentang kelayakan minimal ekonomis menjadi sangat penting. Dengan ringkas kita bisa mengatakan bahwa tujuan dilakukannya studi kelayakan adalah untuk menghindari keterlanjuran penanaman modal yang terlalubesar untuk kegiatan yang ternyata tidak menguntungkan.

2.2

LEMBAGA-LEMBAGA YANG MEMERLUKAN STUDI

KELAYAKAN BISNIS

Pembuatan studi kelayakan digunakan untuk memenuhi permintaan pihak-pihak yang berbeda. Masing-masing pihak mempunai kepentingan serta sudut pandang yang berbeda.

Investor

Pihak yang menanamkan dana dalam suatu proyek tentunya akan lebih memperhatikan prospek usaha tersebut. Prospek disini dimaksudkan keuntungan beserta resiko investasi. Gambaran pospek ini sedikit banyak tercermin dari suatu Studi Kelayakan Bisnis (SKB)

Kreditur/Bank

5

Pemerintah

Pemerintah terutama lebih berkepentingan dengan manfaat proyek tersebut bagi perekonomian nasional.

2.3

ASPEK-ASPEK STUDI KELAYAKAN BISNIS

Aspek-aspek dalam studi kelayakan bisnis adalah bidang kajian studi kelayakan tentang keadaan objek tertentu dari fungsi-fungsi bisnis (pemasaran, operasi, manajemen/SDM, hukum, lingkungan, dan keuangan). Pelaksanaan studi dan penelitian atas fungsi-fungsi bisnis tersebut terkadang disesuaikan dengan kebutuhan dari analis atau stakeholder.

Berdasarkan disiplin ilmu dasarnya, aspek-aspek dalam studi kelayakan bisnis terbagi menjadi tiga bagian, yaitu :

1. Aspek primer, merupakan aspek utama dalam penyusunan studi

kelayakan. Aspek primer ada beberapa sector usaha baik pabrikasi (manufacturing), Perdagangan (trading), maupun jasa (service). Aspek primer terdiri dari :

a. Aspek pasar dan pemasaran (marketing),

b. Aspek teknis dan teknologis (produksi/operasi),

c. Aspek manajemen dan organisasi (SDM),

d. Aspek hukum,

e. Aspek ekonomi dan keuangan.

2. Aspek Sekunder, merupakan aspek pelengkap yang disusun

6

umumnya aspek ini dipersyaratka dalam studi kelayakan yang ojeknya menyangkut sumber daya alam, seperti proyek pembanunan perumahan (real estete), pembangunan pabrik pengolahan (pabrik tapioca, plywoods, kertas, dan sebagainya). Aspek sosial biasanya dipersyaratkan untuk pembangunan saranan dan prasarana public yang didanai oemerintah aaupu donator internasional.

3. Aspek tersier, merupakan aspek yang juga dapat menjadi

pertimbangan dalam studi kelayakan karena secara tidak langsung dapat memengaruhi kegiatan bisnis, yaitu aspek politik

2.4

FUNGSI MANAGEMEN (POAC)

Prinsip Manajemen POAC ini sangat banyak sekali digunakan oleh organisasi kecil maupun besar yang bertujan untuk lebih mengembangkan dan mengelola organisasi mereka. Berikut ini adalah penjelasan mengenai POAC :

1. Planning

Planning adalah proses mendefinisikan tujuan organisasi, membuat strategi untuk mencapai tujuan itu dan mengembangkan rencana aktivitas kerja dalam sebuah organisasi. Perencanaan merupakan proses yang penting dari segala bentuk fungsi Manajemen, karena tanpa adanya perencanaan semua fungsi-fungsi lainnya tidak akan dapat berjalan.

Dalam perencanaan, Terdapat beberapa faktor dalam Planning yang patut untuk dipertimbangkan, yaitu :

Specific, yaitu berarti sebuah perencanaan harus jelas apa maksut dan

7

Measurable, yaitu suatu tingkat keberhasilan yang harus dapat diukur

dari program kerja dan rencana yang dibuat.

Achievable, yaitu sesuatu tersebut bisa tercapai dan diwujudkan, bukan

hanya sekedar fiktif dan khayalan belaka.

Realistic, yaitu sesuatu yang sesuai dengan kemampuan dan sumber daya

yang ada, harus seimbang tetapi tetap ada tantangan didalamnya.

Time, yaitu ada batas waktu yang jelas, sehingga bisa dinilai dan

dievaluasi.

2. Organizing

Pengorganisasian ( Organizing ) adalah fungsi kedua dalam Manajemen. Organizing adalah proses kegiatan dalam menyusun struktur organisasi sesuai dengan tujuan-tujuan, sumber-sumber dan lingkungannya. Dengan demikian, hasil dari pengorganisasian itu berupa struktur organisasi.

Setiap tujuan disebuah organisasi pasti ingin dicapai, dan untuk meraih hal tersebut, pengorganisasian sangat berperan penting. Dalam sebuah perusahaan, pengorganisasian biasanya disusun dalam bentuk badan organisasi atau struktur organisasi, setelah tiu baru dipecah menjadi beberapa jabatan. Disinilah letak salah satu prinsip Manajemen yang membagi setiap tugas dan tanggung jawab dalam sebuah perusahaan yang dibebankan pada semua anggota organisasi menurut skill dan kemampuan masing-masing individu.

3. Actuating

8

dan seperti yang diharapkan. Jadi, pelaksanaan merupakan suatu upaya yang menggerakkan orang-orang untuk mau bekerja dengan sendirinya dan dengan kesadaran yang besar demi mengabulkan seluruh cita-cita perusahaan dengan dan secara efektif.

Perencanaan dan pengorganisasian akan berjalan kurang baik jika tidak disertai dengan pelaksanaan. Oleh karena itu, sangat dibutuhkan sekali bentuk nyata dari kerja keras, kerjasama dan kerja nyata didalamnya. Pengoptimalan seluruh sumber daya manusia yang ada juga sangat penting, terutama ditujukan untuk mencapai visi, misi dan Planning yang telah diterapkan.

Dalam poin ini, semua sumber daya manusia yang ada harus bekerja sesuai dengan tugas yang dibebankan, fungsi serta peran dan kompetensi dari masing-masing untuk mencapai tujuan organisasi atau perusahaan tersebut.

4. Controlling

Pengawasan ( Controlling ) adalah proses pengamatan, penentuan standar yang akan diwujudkan, menilai kinerja pelaksanaan, dan jika diperlukan mengambil tindakan korektif, sehingga pelaksanaan dapat berjalan dengan semaksimal mngkin dalam mencapai tujuan perusahaan.

Agar pekerjaan dapat berjalan sesuai dengan yang diharapkan, maka akan dibutuhkan pengontrolan yang optimal, baik itu dalam bentuk supervisi, pengawasan, inspeksi dan audit.

Tujuan utama dari kegiatan pengawasan adalah menciptakan kegiatan-kegiatan manajemen yang dinamis dan terwujud secara efektif dan efisien. Sesuai dengan perannya dalam sebuah organisasi, Controlling memiliki beberapa fungsi utama :

9

Memperbaiki kelemahan dan kesalahan, serta menindak

penyalahgunaan dan penyelewengan

Mendinamisasikan organisasi serta kegiatan dalam manajemen

Memperkuat rasa akan tanggung jawab tiap individu

Mengambil tindakan korektif jika pelaksanaan menyimpang dari

Perencanaan atau standar yang telah ditetapkan.

2.5

BALANCE SCORE CARD

DAN

SIX SIGMA

A. Balance Score Card

Balanced Scorecard adalah suatu konsep pengukuran kinerja bisnis yang menyeimbangkan pengukuran atas kinerja sebuah organisasi bisnis yang selama ini dianggap terlalu condong pada kinerja keuangan. Sebelum munculnya konsep balanced scorecard, yang umum dipergunakan dalam perusahaan selama ini adalah pengukuran kinerja tradisional yang hanya menitikberatkan pada sektor keuangan saja.

Pengukuran kinerja tradisional tersebut menyebabkan orientasi perusahaan hanya pada keuntungan jangka pendek dan cenderung mengabaikan kelangsungan hidup perusahaan dalam jangka panjang. Pengukuran kinerja yang menitikberatkan pada sektor keuangan saja kurang mampu mengukur kinerja harta-harta tak tampak (intangible assets) dan harta-harta intelektual (sumber daya manusia) perusahaan.

10

Business School) dan David P. Norton (Presiden dari Renaissance Solutions, Inc.).

Balanced Scorecard terdiri dari dua kata yakni kartu skor (scorecard) dan berimbang (balanced). Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang. Kata berimbang dimaksudkan untuk menunjukkan bahwa kinerja personel diukur secara berimbang dari dua aspek: keuangan dan non keuangan, jangka pendek dan jangka panjang, intern dan ekstern. Dari definisi tersebut Mulyadi (2001:1) berpendapat bahwa secara sederhana pengertian Balanced Scorecard adalah kartu skor yang digunakan untuk mengukur kinerja dengan memperhatikan keseimbangan sisi keuangan dan non keuangan, jangka panjang dan jangka pendek, intern dan ekstern.

Pengertian Balanced Scorecard menurut Sukardi (2003:8-14) merupakan sistem pengukuran kinerja yang berfokus pada aspek keuangan dan non keuangan dengan memandang 4 perspektif balanced scorecard, yaitu keuangan, pelanggan, pembelajaran dan pertumbuhan karyawan, serta proses bisnis internal.

Balanced Scorecard didefinisikan oleh Luis (2007:16) sebagai suatu alat manajemen kinerja (performance management tool) yang dapat membantu organisasi untuk menterjemahkan visi dan strategi ke dalam aksi dengan memanfaatkan sekumpulan indikator finansial dan non finansial yang kesemuanya terjalin dalam suatu hubungan sebab akibat.

11

Secara umum, terdapat empat macam kinerja bisnis yang diukur dalam balanced scorecard, yaitu:

Perspektif keuangan

Perspektif pelanggan atau konsumen

Perspektif proses internal bisnis

Perspektif pembelajaran dan pertumbuhan

Empat Perspektif Balanced Scorecard tersebut masing-masing dapat dijelaskan berikut ini :

1. PERSPEKTIF KEUANGAN (Financial Perspective)

Perspektif keuangan tetap digunakan dalam Balance Scorecard, karena ukuran keuangan menunjukkan apakah perencanaan dan pelaksanaan strategi perusahaan memberikan perbaikan atau tidak bagi peningkatan keuntungan perusahaan. Perbaikan-perbaikan ini tercermin dalam sasaran-sasaran yang secara khusus berhubungan dengan keuntungan yang terukur, pertumbuhan usaha, dan nilai pemegang saham. Pengukuran kinerja keuangan mempertimbangkan adanya tahapan dari siklus kehidupan bisnis, yaitu: growth, sustain, dan harvest (Kaplan dan Norton, 2001). Tiap tahapan memiliki sasaran yang berbeda, sehingga penekanan pengukurannya pun berbeda pula.

a. Growth (bertumbuh)

12

perusahaan akan selalu dalam keadaan rugi, karena tahap ini perusahaan memfokuskan untuk penanaman investasi yang dinikmati dalam jangka panjang nanti.

b. Sustain (bertahan)

Adalah tahapan kedua di mana perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Pada tahap ini perusahaan masih mempunyai daya tarik yang bagus bagi para investor untuk menanamkan modalnya. Dalam tahap ini perusahaan harus mampu mempertahankan pangsa pasar yang sudah dimiliki dan harus memperhatikan kualitas produk dan pelayanan yang lebih baik sehingga secara bertahap akan mengalami pertumbuhan dari tahun ke tahun. Tujuan keuangan pada tahap ini biasanya lebih berorientasi pada profitabilitas. Tujuan yang berkaitan dengan profitabilitas dapat dinyatakan dengan menggunakan ukuran yang berkaitan dengan laba operasional.

Untuk mendapatkan profitabilitas yang baik tentunya para manajer harus bekerja keras untuk memaksimalkan pendapat yang dihasilkan dari investasi modal, sedangkan untuk unit bisnis yang telah memiliki otonomi diminta tidak hanya mengelola arus pendapatan, tetapi juga tingkat investasi modal yang telah ditanamkan dalam unit bisnis yang bersangkutan. Tolak ukur lain yang kerap digunakan pada tahap ini, misalnya ROI, profit margin, dan operating ratio.

c. Harvest (Menuai)

13

2. PERSPEKTIF PELANGGAN (Customer Perspective)

Filosofi manajemen terkini telah menunjukkan peningkatan pengakuan atas pentingnya konsumen focus dan konsumen satisfaction. Perspektif ini merupakanleading indicator. Jadi, jika pelanggan tidak puas maka mereka akan mencari produsen lain yang sesuai dengan kebutuha n mereka. Kinerja yang buruk dariperspektif ini akan menurunkan jumlah pelanggan di masa depan meskipun saat ini kinerja keuangan terlihat baik.

Oleh Kaplan dan Norton (2001) perspektif pelanggan dibagi menjadi dua kelompok pengukuran, yaitu: customer core measurement dan customer value prepositions. Customer Core Measurement memiliki beberapa komponen pengukuran, yaitu:

a. Market Share (pangsa pasar); Pengukuran ini mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang meliputi: jumlah pelanggan, jumlah penjualan, dan volume unit penjualan.

b. Customer Retention (retensi pelanggan); Mengukur tingkat di mana perusahaan dapat mempertahankan hubungan dengan konsumen.

c. Customer Acquisition (akuisisi pelanggan); mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru.

d. Customer Satisfaction (kepuasan pelanggan); Menaksir tingkat kepuasan pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition.

14

Sedangkan Customer Value Proposition merupakan pemicu kinerja yang terdapat pada core value proposition yang didasarkan pada atribut sebagai berikut:

a. Product or service attributes

Meliputi fungsi dari produk atau jasa, harga, dan kualitas. Pelanggan memiliki preferensi yang berbeda-beda atas produk yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas, atau harga yang murah. Perusahaan harus mengidentifikasikan apa yang diinginkan pelanggan atas produk yang ditawarkan. Selanjutnya pengukuran kinerja ditetapkan berdasarkan hal tersebut.

b. Konsumen relationship

Menyangkut perasaan pelanggan te rhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah waktu penyampaian. Waktu merupakan komponen yang penting dalam persaingan perusahaan. Konsumen biasanya menganggap penyelesaian order yang cepat dan tepat waktu sebagai faktor yang penting bagi kepuasan mereka.

c. Image dan Reputasi

Menggambarkan faktor-faktor in tangible yang menarik seorang konsumen untuk berhubungan dengan perusahaan. Membangun image dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang dijanjikan.

3. PERSPEKTIF PROSES BISNIS INTERNAL (Internal Business

15

Analisis proses bisnis internal perusahaan dilakukan dengan menggunakan analisis value-chain. Disini manajemen mengidentifikasi proses internal bisnis yang kritis yang harus diunggulkan perusahaan. Scorecard dalam perspektif ini memungkinkan manajer untuk mengetahui seberapa baik bisnis mereka berjalan dan apakah produk dan atau jasa mereka sesuai dengan spesifikasi pelanggan. Perspektif ini harus didesain dengan hati-hati oleh mereka yang paling mengetahui misi perusahaan yang mungkin tidak dapat dilakukan oleh konsultan luar.

Kaplan dan Norton (1996) membagi proses bisnis internal ke dalam tiga tahapan, yaitu:

a. Proses inovasi

Dalam proses penciptaan nilai tambah bagi pelanggan, proses inovasi merupakan salah satu kritikal proses, dimana efisiensi dan efektifitas serta ketepatan waktu dari proses inovasi ini akan mendorong terjadinya efisiensi biaya pada proses penciptaan nilat tambah bagi pelanggan. Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan. Proses inovasi dalam perusahaan biasanya dilakukan oleh bagian marketing sehingga setiap keputusan pengeluaran suatu produk ke pasar telah memenuhi syarat-syarat pemasaran dan dapat dikomersialkan (didasarkan pada kebutuhan pasar). Aktivitas marketing inimerupakan aktivitas penting dalam menentukan kesuksesan perusahaan, terutama untuk jangka panjang.

b. Proses Operasi

16

c. Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelaya nan pada pelanggan setelah penjualan produk/jasa tersebut dilakukan. Aktivitas yang terjadi dalam tahapan ini, misalnya penanganan garansi dan perbai kan penanganan atas barang rusak dan yang dikembalikan serta pemrosesan pembayaran pelanggan. Perusahaan dapat mengukur apakah upayanya dalam pelaya nan purna jual ini telah memenuhi harapan pelanggan, dengan menggunakan tolak ukur yang bersifat kualitas, biaya, dan waktu seperti yang dilakukan dalam proses operasi. Untuk siklus waktu, perusahaan dapat menggunakan pengukuran waktu dari saat keluhan pelanggan diterima hingga keluhan tersebut diselesaikan.

4. PERSPEKTIF PEMBELAJARAN & PERTUMBUHAN (Learning

& Growth Perspective)

Proses ini mengidentifikasi infrastruktur yang harus dibangun perusahaan untuk meningkatkan pertumbuhan dan kinerja jangka panjang. Proses pembelajaran dan pertumbuhan ini bersumber dari faktor sumber daya manusia, sistem, dan prosedur organisasi. Yang termasuk dalam perspektif ini adalah pelatihan pegawai dan budaya perusahaan yang berhubungan dengan perbaikan individu dan organisasi.

Hasil dari pengukuran ketiga perspektif balanced scorecard sebelumnya biasanya akan menunjukkan kesenjangan yang besar antara kemampuan orang, sistem, dan prosedur yang ada saat ini dengan yang dibutuhkan untuk mencapai kinerja yang diinginkan. Inilah alasan mengapa perusahaan harus melakukan investasi di ketigafaktor tersebut untuk mendorong perusahaan menjadi sebuah organisasi pembelajar (learning organization).

17

a. Kapabilitas pekerja

Dalam hal ini manajemen dituntut untuk memperbaiki pemikiran pegawai terhadap organisasi, yaitu bagaimana para pegawai menyumbangkan segenap kemampuannya untuk organisasi. Untuk itu perencanaan dan upaya implementasi reskilling pegawai yang menjamin kecerdasan dan kreativitasnya dapat dimobilisasi untuk mencapai tujuan organisasi.

b. Kapabilitas system informasi

Bagaimanapun juga, meski motivasi dan keahlian pegawai telah mendukung pencapaian tujuan-tujuan perusahaan, masih diperlukan informasi-informasi yang terbaik. Dengan kemampuan sistem informasi yang memadai, kebutuhan seluruh tingkatan manajemen dan pegawai atas in formasi yang akurat dan tepat waktu dapat dipenuhi dengan sebaik-baiknya.

c. Motivasi, kekuasaan dan keselarasan

Perspektif ini penting untuk menjamin adanya proses yang berkesinambungan terhadap upaya pemberian motivasi dan inisiatif yang sebe sar-besarnya bagi pegawai. Paradigma manajemen terbaru menjelaskan bahwa proses pembelajaran sangat penting bagi pegawai untuk melakukan trial and error sehingga turbulensi lingkungan sama-sama dicoba-kenali tidak saja oleh jenjang manajemen strategis tetapi juga oleh segenap pegawai di dalam organisasi sesuai kompetensinya masing-masing. Upaya tersebut perlu didukung dengan motivasi yang besar dan pemberdayaan pegawai berupa delegasi wewenang yang memadai untuk mengambil keputusan. Selain itu, upaya tersebut juga harus dibarengi dengan upaya penyesuaian yang terus menerus yang sejalan dengan tujuan organisasi.

18

perspektif. Hubungan berbagai sasaran strategic yang di hasilkan dalam perencanaan strategic dengan kerangka Balanced Scorecard menjanjikan peningkatan kemampuan perusahaan dalam menghasilkan kinerja keuangan. Kemampuan ini sangat diperlukan oleh perusahaan yang memasuki lingkungan bisnis yang kompetitif.

Sebagai pengertian kesimpulan bahwa balanced scorecard adalah sistem pengukuran kinerja yang fokus tidak hanya pada aspek keuangan namun juga pada aspek non keuangan. Pengukuran kinerja tersebut dengan memandang empat perspektif balanced scorecard yakni perspektif keuangan, pelanggan, pembelajaran dan pertumbuhan, serta perspektif proses bisnis internal.

B. Six Sigma

Strategi penerapan six sigma yang diciptakan oleh DR. Mikel Harry dan Richard Schroeder disebut sebagai The Six Sigma Breakthrough Strategy. Strategi ini merupakan metode sistematis yang menggunakan pengumpulan data dan analisis statistik untuk menentukan sumber-sumber variasi dan cara-cara untuk menghilangkannya (Harry dan Scroeder, 2000).

Six sigma mempunyai 2 arti penting, yaitu:

1. Six sigma sebagai filosofi manajemen

Six sigma merupakan kegiatan yang dilakukan oleh semua anggota perusahaan yang menjadi budaya dan sesuai dengan visi dan misi perusahaan. Tujuannya meningkatkan efisiensi proses bisnis dan memuaskan keiginan pelanggan, sehingga meningkatkan nilai perusahaan.

19

Six sigma sesuai dengan arti sigma, yaitu distribusi atau penyebaran (variasi) dari rata-rata (mean) suatu proses atau prosedur. Six sigma diterapkan untuk memperkecil variasi (sigma).

Six sigma sebagai sistem pengukuran menggunakan Defect per Million Oppurtunities (DPMO) sebagai satuan pengukuran. DPMO merupakan ukuran yang baik bagi kualitas produk ataupun proses, sebab berkorelasi langsung dengan cacat, biaya dan waktu yang terbuang. Dengan menggunakan tabel konversi ppm dan sigma pada lampiran, akan dapat diketahui tingkat sigma. Cara menentukan DPMO adalah sebagai berikut:

Hitung Defect per Unit (DPU)

DPU = ………. (1)

Hitung DPMO terlebih dahulu menentukan probabilitas jumlah

kerusakan.

DPMO = ………. (2)

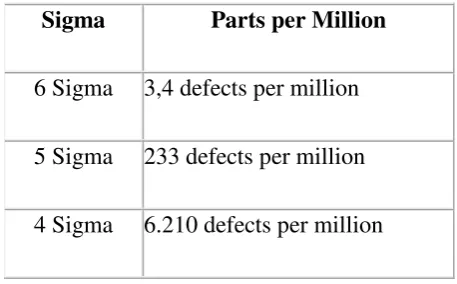

Tabel Hubungan sigma dan DPMO

Sigma Parts per Million

6 Sigma 3,4 defects per million

5 Sigma 233 defects per million

20

3 Sigma 66.807 defects per million

2 Sigma 308.537 defects per million

1 Sigma 690.000 defects per million

1. Keunggulan Six Sigma

Six Sigma sebagai program kualitas juga sebagai tool untuk pemecahan masalah. Six sigma menekankan aplikasi tool ini secara metodis dan sistematis yang akan dapat menghasilkan terobosan dalam peningkatan kualitas. Metodologi yang sistematis ini bersifat generik sehingga dapat diterapkan baik dalam industri manufaktur maupun jasa.

Six Sigma juga dikatakan sebagai metode yang berfokus pada proses dan pencegahan cacat (defect) (Snee, 1999). Pencegahan cacat dilakukan dengan cara mengurangi variasi yang ada di dalam setiap proses dengan menggunakan teknik-teknik statistik yang sudah dikenal secara umum.

Keuntungan dari penerapan Six Sigma berbeda untuk tiap perusahaan yang bersangkutan, tergantung pada usaha yang dijalankannya. Biasanya Six Sigma membawa perbaikan pada hal-hal berikut ini (Pande, Peter. 2000):

1. Pengurangan biaya

2. Perbaikan produktivitas

3. Pertumbuhan pangsa pasar

4. Retensi pelanggan

5. Pengurangan waktu siklus

21

7. Pengembangan produk / jasa

2. Metode dan Alat (Tools) Penting dalam Six Sigma

Kelebihan-kelebihan yang dimiliki Six Sigma dibanding metode lain adalah:

a. Six Sigma jauh lebih rinci daripada metode analisis berdasarkan statistik. Six Sigma dapat diterapkan di bidang usaha apa saja mulai dari perencanaan strategi sampai operasional hingga pelayanan pelanggan dan maksimalisasi motivasi atas usaha.

b. Six Sigma sangat berpotensi diterapkan pada bidang jasa atau non manufaktur disamping lingkungan teknikal, misalnya seperti bidang manajemen, keuangan, pelayanan pelanggan, pemasaran, logistik, teknologi informasi dan sebagainya.

c. Dengan Six Sigma dapat dipahami sistem dan variabel mana yang dapat dimonitor dan direspon balik dengan cepat.

d. Six Sigma sifatnya tidak statis. Bila kebutuhan pelanggan berubah, kinerja sigma akan berubah.

Salah satu kunci keberhasilan Six Sigma adalah kerja tim dan khususnya Black Belt yang dilatih, juga alat-alat yang digunakan dapat memberikan kekuatan pada proses usaha perbaikan dan usaha pembelajaran. Metode atau alat-alat tersebut antara lain:

a. SPC (Statistical Process Control) atau pengendalian proses secara statistik, berguna untuk mengidentifikasi permasalahan.

22

c. Korelasi dan Regresi, berguna untuk menganalisa akar penyebab masalah dan memprediksi hasilnya.

d. Desain Eksperimen, untuk menganalisa solusi optimal dan validasi hasil.

e. FMEA (Failure Modes and Effect Analysis), berguna untuk mencari prioritas masalah dan pencegahannya.

f. Mistake – Proofing, berguna untuk pencegahan cacat dan perbaikan proses.

g. QFD (Quality Function Deployment), untuk mendesain produk, proses dan jasa.

Terminologi yang menjadi kunci utama konsep six sigma adalah sebagai berikut:

CTQ (Critical to Quality) = atribut utama dari kebutuhan konsumen.

CTQ dapat diartikan sebagai elemen dari proses/ kegiatan yang berpengaruh langsung terhadap pencapaian kualitas yang diinginkan

Defect = kegagalan untuk memuaskan pelanggan

Process Capability = kemampuan proses untuk bekerja dan

menghasilkan produk yang berkualitas

Variation = sesuatu yang dirasakan dan dilihat oleh pelanggan. Six

sigma berfoku untuk mengetahui apa penyebab variasi dan mencegah terjadinya variasi itu, sehingga dapat meningkatkan kapabilitas dari proses.

StableOperation = menjaga konsistensi dari proses yang telah

diprediksi sehingga dapat meningkatkan kapabilitas proses.

Design ForSix Sigma (DFSS) = suatu desain untuk memenuhi

23

DPMO (Defect Per Million Opportunity) = ukuran kegagalan dalam six

sigma yang menunjukkan kegagalan persejuta kesempatan.

DMAIC = merupakan proses untuk peningkatan terus menerus

menuju six sigma.

3. Pihak-Pihak Pelaksana

Brue (2002) mencatat pihak-pihak yang harus bertanggung jawab terhadap pelaksanaan six sigma di dalam perusahaan. Pihak-pihak tersebut meliputi:

a. Executive Leaders

Pimpinan puncak perusahaan yang komit untuk mewujudkan six sigma, memulai dan memasyarakatkannya di seluruh bagian, divisi, departemen dan cabang-cabang perusahaan.

b. Champions

24

c. Master Black Belt

Orang-orang yang bertindak sebagai pelatih, penasehat (mentor) dan pemandu. Master black belt adalah orang-orang yang sangat menguasai alat-alat dan taktik six sigma, dan merupakan sumber daya yang secara teknis sangat berharga. Mereka memusatkan seluruh perhatian dan kemampuannya pada penyempurnaan proses. Aspek-aspek kunci dari peranan master black belt terletak pada kepiawaiannya untuk memfasilitasi penyelesaian masalah tanpa mengambil alih proyek/tugas/pekerjaan.

d. Black Belts

Dipandang sebagai tulang punggung budaya dan pusat keberhasilan six sigma, mengingat mereka adalah orang-orang yang: memimpin proyek perbaikan kinerja perusahaan; dilatih untuk menemukan masalah, penyebab beserta penyelesaiannya; bertugas mengubah teori ke dalam tindakan; wajib memilah-milah data, opini dengan fakta, dan secara kuantitatif menunjukkan faktor-faktor potensial yang menimbulkan masalah produktivitas serta profitabilitas; bertanggung jawab mewujudnyatakan six sigma.

Para calon anggota black belts wajib memenuhi syarat-syarat seperti: memiliki disiplin pribadi; cakap memimpin; menguasai ketrampilan teknis tertentu; mengenal prinsip-prinsip statistika; mampu berkomunikasi dengan jelas; mempunyai motivasi kerja yang memadai.

e. Green Belts

26

BAB 3

PENUTUPAN

3.1

SIMPULAN

Studi kelayakan bisnis adalah penelitian dan penilaian tentang dapat tidaknya suatu proyek dilakukan dengan berhasil (menguntungkan).

Pembuatan studi kelayakan digunakan untuk memenuhi permintaan pihak-pihak yang berbeda. Masing-masing pihak-pihak mempunai kepentingan serta sudut pandang yang berbeda

Aspek-aspek dalam studi kelayakan bisnis adalah bidang kajian studi kelayakan tentang keadaan objek tertentu dari fungsi-fungsi bisnis (pemasaran, operasi, manajemen/SDM, hukum, lingkungan, dan keuangan). Pelaksanaan studi dan penelitian atas fungsi-fungsi bisnis tersebut terkadang disesuaikan dengan kebutuhan dari analis atau stakeholder.

Prinsip Manajemen POAC ini sangat banyak sekali digunakan oleh organisasi kecil maupun besar yang bertujan untuk lebih mengembangkan dan mengelola organisasi mereka.

Balanced Scorecard adalah sistem pengukuran kinerja yang berfokus pada

aspek keuangan dan non keuangan dengan memandang empat perspektif, yaitu keuangan, pelanggan, pembelajaran dan pertumbuhan karyawan, serta proses bisnis internal yang dapat membantu organisasi untuk menerjemahkan visi dan strategi ke dalam aksi dimana semua perspektif tersebut terjalin dalam suatu hubungan sebab akibat.

27

analisis statistik untuk menentukan sumber-sumber variasi dan cara-cara untuk menghilangkannya

3.2

SARAN

Sebagai pelaku bisnis yang baru ingin merencakan atau memulai bisnisnya hendaknya melakukan studi kelayakan bisnis supaya lebih mengetahui serta memahami kemana kedepannya bisnis akan berjalan dan bagaimana bisnis akan dapat dilakukan.

28

Daftar Pustaka

Alfin. (2008, Juli 30). Konsep Six Sigma. Diambil kembali dari Quality Engineering: https://qualityengineering.wordpress.com/tag/konsep-six-sigma/

Helmi, S. (2006). Buku Ajar Studi Kelayakan Bisnis. Konten Mata Kuliah E-Learning, 33-165.

Pengertian POAC dalam Ilmu Manajemen Lengkap. (2015, Juni). Retrieved from Hakikat

Bisnis: https://hakikatbisnis.blogspot.co.id/2015/06/pengertian-poac-dalam-ilmu-manajemen-lengkap.html

Subagyo, A. (2008). Studi Kelayakan Bisnis. In Arifin Subandi. Jakarta: PT Gramedia. Sugyono. (2016, 10). Pengertian dan Empat Prespektif Balance Score Card. Retrieved

from Tips Serba Serbi: http://tipsserbaserbi.blogspot.co.id/2016/10/pengertian-dan-4-perspektif-balanced-scorecard.html

Umar, H. (1994). Studi Kelayakan Bisnis. Jakarta: PT Gramedia.