MEMPELAJARI RASIONALITAS PENETAPAN NISBAH

BAGI HASIL PRODUK PEMBIAYAAN MUDHARABAH

(Studi Kasus PT. Bank Muamalat Indonesia, Tbk Cabang Bogor)

Oleh

MOCH. RIDLO DARAJAT

H24102105

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Moch. Ridlo Darajat. H24102105. Mempelajari Rasionalitas Penetapan Nisbah Bagi Hasil Produk Pembiayaan Mudharabah (Studi Kasus PT. Bank Muamalat Indonesia, Tbk Cabang Bogor). Di bawah bimbingan Pramono D.Fewidarto dan M.Abduh Khalid M.

Produk pembiayaan mudharabah sebagai core product bank syariah merupakan tulang punggung bank syariah dalam melaksanakan fungsi intermediasinya. Produk pembiayaan mudharabah memiliki ciri pokok yang berbeda dengan produk kredit bank konvensional, yaitu dalam hal pemberian imbalan kepada mudharib (debitur) berupa nisbah bagi hasil yang disepakati kedua belah pihak. Nisbah bagi hasil dikatakan rasional bagi kedua belah pihak jika pertimbangan mudharib mengakomodasi pertimbangan bank (kreditur) dalam penetapan besarnya nisbah bagi hasil.

Penelitian yang dilakukan di PT. Bank Muamalat Indonesia, Tbk (BMI) cabang Bogor ini bertujuan untuk: (1) Mempelajari kriteria atau pertimbangan yang digunakan BMI dalam menetapkan nisbah bagi hasil produk pembiayaan mudharabah, (2) Menganalisis tingkat signifikansi perbedaan pertimbangan bank dan mudharib dalam menetapkan besarnya nisbah bagi hasil produk pembiayaan mudharabah berdasarkan kriteria yang tersedia, (3) Mengidentifikasi karakteristik mudharib dikaitkan dengan kriteria atau pertimbangan yang digunakannya dalam menetapkan nisbah bagi hasil.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui penyebaran kuesioner kepada mudharib, kru (staf) BMI cabang Bogor, serta kru BMI yang berada di kantor pusat. Data sekunder diperoleh dari beberapa literatur, penelitian terdahulu, artikel pada beberapa publikasi elektronik, serta data perusahaan yang dipublikasikan.

Fokus dari penelitian ini ialah menganalisis perbedaan pertimbangan yang digunakan oleh pihak bank dan mudharib dalam menentukan besaran nisbah bagi hasil pembiayaan mudharabah. Metode yang digunakan di dalamnya adalah Pairwise Comparison, Bayes, dan Uji Mann-Whitney. Variabel analisis yang akan digunakan merupakan kriteria umum bank syariah dalam menetapkan besarnya nisbah bagi hasil produk pembiyaan mudharabah yang terdiri dari: (1) Tingkat marjin bagi hasil perbankan syariah, (2) Tingkat suku bunga perbankan konvensional, (3) Bagi hasil yang diharapkan untuk investor atau penabung, (4) Perkiraan marjin keuntungan usaha mudharib, (5) Jangka waktu pembiayaan.

Hasil analisis yang diperoleh menyimpulkan bahwa: (1) BMI menggunakan kriteria penetapan nisbah bagi hasil yang sesuai dengan variabel analisis. (2) Tidak terdapat perbedaan pertimbangan yang signifikan antara mudharib dengan pihak bank dalam hal menentukan besarnya nisbah bagi hasil pembiayaan mudharabah. Hal ini berarti bahwa mudharib menerima pertimbangan bank dalam menetapkan besarnya nisbah bagi hasil. (3) Sebagian besar mudharib memiliki karakter rasional. Artinya, mudharib masih memperhitungkan fluktuasi suku bunga bank konvensional di samping tingkat marjin bagi hasil bank syariah.

MEMPELAJARI RASIONALITAS PENETAPAN NISBAH

BAGI HASIL PRODUK PEMBIAYAAN MUDHARABAH

(Studi Kasus PT. Bank Muamalat Indonesia, Tbk Cabang Bogor)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

MOCH. RIDLO DARAJAT

H24102105

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

MEMPELAJARI RASIONALITAS PENETAPAN NISBAH BAGI HASIL PRODUK PEMBIAYAAN MUDHARABAH

(Studi Kasus PT. Bank Muamalat Indonesia, Tbk Cabang Bogor)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

MOCH. RIDLO DARAJAT H24102105

Menyetujui, Januari 2007

Ir. Pramono D. Fewidarto, MS Drs. M. Abduh Khalid M, M.Si Dosen Pembimbing I Dosen Pembimbing II

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

iii

RIWAYAT HIDUP

Penulis yang merupakan anak sulung dari tiga bersaudara pasangan D.Sudrajat, SE dengan Tintin Nur’aeni dilahirkan di Sukabumi pada tanggal 7 Januari 1985. Penulis menyelesaikan pendidikan Taman Kanak-kanak (TK) di TK Arrahmah Bogor pada tahun 1990. Lalu penulis melanjutkan pendidikan dasarnya di Sekolah Dasar Negeri (SDN) Pengadilan V Bogor. Setelah menyelesaikan pendidikan dasarnya pada tahun 1996, penulis melanjutkan pendidikannya di Sekolah Lanjutan Tingkat Pertama (SLTP) Insan Kamil Bogor. Kemudian penulis melanjutkan pendidikannya di Sekolah Menengah Umum (SMU) Insan Kamil Bogor segera setelah penulis menyelesaikan pendidikan SLTP pada tahun 1999.

Penulis menyelesaikan pendidikan SMU program IPA pada tahun 2002 dan pada tahun itu pula penulis diterima di Fakultas Ekonomi dan Manajemen (FEM), Departemen Manajemen, Institut Pertanian Bogor (IPB) melalui jalur Seleksi Penerimaan Mahasiswa Baru (SPMB). Selain menempuh pendidikan formal, penulis pun telah menjalani pendidikan non-formal berupa pendidikan pesantren pada tahun 1996 sampai dengan tahun 2005 di Majelis Al-Ihya Bogor.

Selama menjalani pendidikannya, penulis pernah dipercaya sebagai Ketua Organisasi Siswa Intra Sekolah (OSIS) SLTP Insan Kamil Bogor masa bakti 1997-1998. Selain itu, penulis juga pernah menjabat sebagai Ketua Divisi Pendidikan OSIS SMU Insan Kamil Bogor masa bakti 2001-2002. Di lingkungan Majelis Al-Ihya Bogor, penulis juga dipercaya sebagai Ketua Pelaksana Harian Kegiatan Belajar Mengajar (KBM) pada masa bakti 2004-2005.

Selama menjalani perkuliahan di IPB, penulis aktif dalam kegiatan kemahasiswaan Himpunan Profesi (Himpro) Depertemen Manajemen, Centre of Management (Com@), sebagai Staf Eksekutif Direktorat Information and Technologi (IT) masa bakti 2004-2005.

iv

KATA PENGANTAR

Segala puji hanya milik Allah SWT. Shalawat serta salam semoga senantiasa tercurah pada suri tauladan manusia, Nabi Muhammad SAW, keluarga, sahabat, serta para pengikutnya yang setia hingga akhir zaman.

Salah satu trend perekonomian yang sedang muncul ke permukaan saat ini adalah tumbuh suburnya penerapan sistem ekonomi Islam di masyarakat Indonesia. Salah satu elemen yang paling dominan dalam implementasi sistem ekonomi Islam adalah perbankan syariah. Tumbuhnya perbankan syariah secara fantastis di tanah air menyita banyak perhatian para peneliti akademis, praktisi, masyarakat umum, pemerintah, dan juga dunia internasional. Oleh karena itu, skripsi dengan judul “Mempelajari Rasionalitas Penetapan Nisbah Bagi Hasil Produk Pembiayaan Mudharabah (Studi Kasus PT. Bank Muamalat Indonesia, Tbk Cabang Bogor)” merupakan usaha penulis dalam menggali informasi lebih dalam berkenaan dengan perkembangan perbankan syariah di tanah air.

Tiada kata yang layak penulis haturkan selain mengucap rasa syukur kehadirat Allah SWT atas segala kesempatan dan kemudahan yang diberikan-Nya sehingga penulis dapat menyelesaikan skripsinya. Tidak lupa penulis haturkan rasa terima kasih yang tak terhingga kepada:

1. Bapak Ir. Pramono D. Fewidarto, MS yang telah meluangkan waktunya dengan penuh kesabaran untuk memberikan bimbingan, saran, dan kritik dalam menyusun skripsi ini.

2. Bapak Drs. M. Abduh Khalid M, M.Si yang telah sudi untuk membantu penulis dalam menjelaskan permasalahan-permasalahan seputar perbankan syariah di sela-sela kesibukannya sebagai praktisi perbankan syariah.

3. Ibunda, ayahanda, dan adik-adik yang selalu memberikan motivasi dan curahan kasih sayang yang tak terhingga. Tanpa kehadiran mereka, semua ini tidak ada artinya bagi diri penulis secara pribadi.

4. Kerabat-kerabat penulis yang selalu mengharapkan kebaikan dan keberkahan bagi penulis.

5. Sahabat karib yang selalu setia mambantu menyingkap keluh kesah yang dirasakan peneliti, sabar dalam memberikan motivasi yang tak kunjung habis, serta selalu optimis akan apapun yang akan terjadi di masa depan.

v

6. Kru Bank Muamalat Indonesia Cabang Bogor (Bpk. Ishak Herdiman, Ibu Leni, Ibu Dina, Ibu Titi, Ibu Dani, Ibu Yuda, Bpk. Reza, Mas Buntoro, Bpk. Risdianto, Bpk. Ade Kostia, Bpk. Wir, Ibu Dewi, Ibu Neni, Riski, Bang Irvan, Bang Umar, Pak Heri, serta kru lainnya) yang telah meluangkan waktu di sela-sela kesibukannya masing-masing untuk memberikan informasi yang dibutuhkan peneliti.

7. Semua teman-teman seperjuangan, yang telah bersama-sama merasakan suka duka selama + 4 tahun, khususnya untuk: Joko, Dadan, Fachri, Hananto, Husnul, Dilla, Arya, Ferdi, dan yang lainnya yang bersedia membantu penulis dalam memecahkan masalah-masalah tertentu.

8. Bapak Iwan Setiawan (Mang Iwan) yang dengan cuma-cuma, hanya mengharapkan keridhoan-Nya, memberikan beberapa referensi yang dibutuhkan penulis.

9. Seluruh asatidz-asatidzah dari Majelis Al-Ihya Bogor, khusushan untuk KH Muhammad Husni Thamrin (Abi), KH. Chaerul Shaleh, dan Ust. Abd. Qodir Nur Hasan yang telah mendidik dengan sebenar-benar pendidikan serta mendoakan penulis atas semua kebaikan dan keberkahan yang telah, sedang, atau akan diraih penulis.

10. Para santri dan teman-teman seperjuangan di Majelis Al-Ihya Bogor yang selalu mendapatkan suka duka bersama dengan penulis selama berada di pondok pesantren.

Tidak ada sesuatu pun di dunia ini yang sempurna. Oleh karena itu, penulis sangat mengharapkan kritik konstruktif serta saran dari berbagai kalangan guna mendorong penulis dalam menghasilkan karya yang lebih baik lagi. Akhirnya, penulis berharap semoga skripsi ini bermanfaat bagi kemashlahatan umat dan bernilai positif di hadapan Allah SWT. Amiin

Bogor, Januari 2007 Penulis

vi DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix DAFTAR LAMPIRAN ... x I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Rumusan Masalah ... 4 1.3. Tujuan Penelitian ... 4 1.4. Kegunaan Penelitian ... 4

1.5. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1. Bank ... 6

2.1.1. Definisi dan Fungsi Bank ... 6

2.1.2. Jenis –Jenis Bank ... 6

2.2. Bank Syariah ... 8

2.2.1. Definisi dan Fungsi Bank Syariah ... 8

2.2.2. Falsafah Operasional Bank Syariah ... 9

2.2.3. Produk-Produk Bank Syariah ... 9

2.3. Sistem Bagi Hasil (Profit and Loss Sharing) ... 14

2.3.1. Faktor yang Mempengaruhi Bagi Hasil ... 15

2.4. Konsep Mudharabah ... 16

2.4.1. Definisi Mudharabah ... 16

2.4.2. Persyaratan Dalam Akad Mudharabah ... 17

2.4.3. Rasionalitas Dalam Kontrak Mudharabah ... 19

2.5. Nisbah Bagi Hasil ... 19

2.5.1. Karakteristik Nisbah Bagi Hasil ... 20

2.5.2. Kriteria Penetapan Nisbah Bagi Hasil ... 21

2.5.3. Penentuan Nisbah Bagi Hasil ... 23

2.6. Multi Criteria Decision Making (MCDM) ... 25

2.6.1. Metode Bayes ... 26

2.6.2. Pairwise Comparison ... 26

2.7. Validitas dan Reliabilitas Instrumen Penelitian ... 29

2.8. Metode Statistik Non-Parametrik ... 29

III. METODOLOGI PENELITIAN ... 31

3.1. Kerangka Pemikiran ... 31

3.2. Lokasi dan Waktu ... 32

vii

3.4. Metode Pengambilan Sampel ... 34

3.5. Metode Pengolahan dan Analisis Data ... 36

3.5.1. Uji Reliabilitas Kuesioner ... 37

3.5.2. Uji Validitas Kuesioner ... 38

3.5.3. Pembobotan Kriteria dan Atribut ... 39

3.5.4. Perhitungan Nilai keputusan ... 39

3.5.5. Uji Mann-Whitney ... 40

3.6. Tahapan Penelitian ... 42

IV. GAMBARAN UMUM PERUSAHAAN ... 43

4.1. PT. Bank Muamalat Indonesia, Tbk (BMI) ... 43

4.1.1. Sejarah Singkat ... 43

4.1.2. Visi, Misi, dan Strategi ... 45

4.1.3. Produk dan Jasa ... 46

4.1.4. Prosedur Pemberian Pembiayaan Mudharabah ... 46

4.1.5. Prosedur Penanganan Pembiayaan Mudharabah ... 47

4.1.6. Perhitungan Distribusi Bagi Hasil ... 48

V. HASIL DAN PEMBAHASAN ... 49

5.1. Kriteria Penetapan Nisbah Bagi Hasil BMI ... 49

5.2. Hasil Uji Reliabilitas Kuesioner ... 52

5.3. Hasil Uji Validitas Kuesioner ... 53

5.4. Hasil Pembobotan Kriteria dan Atribut ... 54

5.4.1. Mudharib BMI Cabang Bogor ... 54

5.4.2. Kru BMI Cabang Bogor ... 60

5.5. Karakteristik Responden Berdasarkan Kriteria dan Atribut ... 65

5.5.1. Mudharib BMI Cabang Bogor ... 65

5.5.2. Kru BMI Cabang Bogor ... 73

5.5.3. Rata-Rata Responden ... 82

5.6. Nilai Keputusan Responden ... 84

5.6.1. Nilai Keputusan Mudharib ... 85

5.6.2. Nilai Keputusan Kru BMI ... 85

5.7. Hasil Uji Mann-Whitney ... 86

5.8. Karakter Mudharib ... 87

5.8.1. Karakter Mudharib pada Organisasi Pemerintah ... 89

5.8.2. Karakter Mudharib pada Organisasi Swasta ... 89

5.8.3. Karakter Rata-Rata Mudharib ... 90

KESIMPULAN DAN SARAN ... 91

1. Kesimpulan ... 91

2. Saran ... 92

DAFTAR PUSTAKA ... 93

viii

DAFTAR TABEL

No. Halaman

1. Pangsa Perbankan Syariah Terhadap Total Bank (Posisi Mei 2006)... 1

2. Komposisi Pembiayaan yang Disalurkan (Posisi Desember 2005) ... 2

3. Perbedaan Bank Syariah Dengan Bank Konvensional ...10

4. Perbedaan Sistem Bunga Dengan Sistem Bagi Hasil ...15

5. Skala Saaty dalam Pairwise Comparison ...27

6. Matriks Kerangka Penelitian ...33

7. Jumlah Responden dalam Penelitian ...36

8. Klasifikasi Nilai Alpha ...38

9. Komponen Kriteria Penetapan Nisbah Bagi Hasil Pembiayaan Mudharabah ...51

10. Hasil Uji Validitas Kuesioner ...53

11. Penyebaran Responden Mudharib yang Telah Memberikan Bobot pada Kriteria dan Atribut Penetapan Nisbah Bagi Hasil ...56

12. Bobot Kriteria Berdasarkan Gabungan Pendapat Mudharib Pada Organisasi Pemerintah ...57

13. Bobot Kriteria Berdasarkan Gabungan Pendapat Mudharib Pada Organisasi Swasta ...58

14. Bobot Kriteria Berdasarkan Gabungan Pendapat Kru Di Kantor Cabang Bogor ...62

15. Bobot Kriteria Berdasarkan Gabungan Pendapat Kru Di Kantor Pusat ...64

16. Bobot Atribut TBBS Berdasarkan Gabungan Pendapat selruruh Mudharib...66

17. Bobot Atribut TBBK Berdasarkan Gabungan Pendapat selruruh Mudharib ...68

18. Bobot Atribut PMKU Berdasarkan Gabungan Pendapat selruruh Mudharib ...69

19. Bobot Atribut JWP Berdasarkan Gabungan Pendapat selruruh Mudharib ...71

20. Bobot Atribut BHI Berdasarkan Gabungan Pendapat selruruh Mudharib ...73

21. Bobot Atribut TBBS Berdasarkan Gabungan Pendapat selruruh Kru BMI ...74

22. Bobot Atribut TBBK Berdasarkan Gabungan Pendapat selruruh Kru BMI ...76

23. Bobot Atribut PMKU Berdasarkan Gabungan Pendapat selruruh Kru BMI ...77

24. Bobot Atribut JWP Berdasarkan Gabungan Pendapat selruruh Kru BMI ...79

25. Bobot Atribut BHI Berdasarkan Gabungan Pendapat selruruh Kru BMI ...81

26. Bobot Kriteria Gabungan Pendapat Responden...83

27. Nilai Keputusan Mudharib...85

28. Nilai Keputusan Kru BMI...85

ix

DAFTAR GAMBAR

No. Halaman

1. Skema Pembiayaan Mudharabah ... 17

2. Penentuan Nisbah Bagi Hasil Keuntungan ... 23

3. Penentuan Nisbah Bagi Hasil Pendapatan ... 24

4. Penentuan Nisbah Bagi Hasil Penjualan ... 24

5. Grafik Permintaan dan Penawaran Nisbah Bagi Hasil Antara Bank Dengan Mudharib ... 25

6. Kerangka Pemikiran ... 34

7. Diagram Alir Tahap Penelitian ... 42

8. Alur Kepentingan Kru Di Cabang Bogor ... 61

x

DAFTAR LAMPIRAN

No. Halaman

1. Kuesioner Penelitian ... 97

2. Bobot Kriteria dan Atribut dari Gabungan Pendapat Mudharib ... 109

3. Bobot Kriteria dan Atribut dari Gabungan Pendapat Kru BMI ... 110

4. Hasil Uji Reliabilitas Kuesioner ... 111

5. Hasil Uji Validitas Parsial Kuesioner ... 112

6. Hasil Perhitungan Bayes Untuk Kru BMI ... 113

7. Hasil Perhitungan Bayes Untuk Mudharib ... 114

8. Produk-Produk PT. Bank Muamalat Indonesia, Tbk ... 115

9. Elemen Penetapan Nisbah Bagi Hasil Pembiayaan Mudharabah ... 116

I. PENDAHULUAN

1.1. Latar Belakang

Industri perbankan syariah di Indonesia berkembang sangat pesat dimulai dengan beroperasinya Bank Muamalat Indonesia (BMI) pada tanggal 27 Syawal 1412 H atau 1 Mei 1992. Pertumbuhan volume usaha perbankan syariah dalam kurun waktu lima tahun secara rata-rata mencapai lebih dari 60 persen per tahun (Bank Indonesia, 2005). Sampai dengan bulan Juni 2006, total aset perbankan syariah nasional mencapai Rp 21,9 triliun, yaitu sekitar 1,45 persen dari total aset perbankan nasional (Tabel 1).

Tabel 1. Pangsa Perbankan Syariah Terhadap Total Bank

(Posisi Mei 2006) Islamic Banks Nominal (triliun) Share Total Banks (triliun) Total Assets 21,90 1,45% 1514,92 Deposit Fund 15,83 1,36% 1160,61 Credit/Financing Extended 17,37 2,46% 705,11 LDR/FDR * 109,68% 60,75% NPL 4,19% 8,1%

* LDR (Credit Extended per Deposit Fund) FDR (Financing Extended per Deposit Fund)

Sumber : Bank Indonesia (BI), 2006

Perbankan syariah telah menampilkan kinerja pembiayaan yang cukup baik sebagai lembaga yang memiliki fungsi intermediasi. Hal itu dibuktikan dengan kegiatan penyaluran dana melalui pembiayaan pada tahun 2005 yang menunjukkan peningkatan sebesar Rp 3,7 triliun (32,6 %) dari tahun sebelumnya menjadi Rp 15,2 triliun. Peningkatan tersebut terutama dialami pada kelompok pembiayaan berbasis bagi hasil yang terdiri atas pembiayaan mudharabah dan musyarakah yaitu masing-masing sebesar Rp 1,1 triliun (51,5 %) dan Rp 600 juta (49,4 %). Peningkatan kelompok pembiayaan tersebut melebihi peningkatan kelompok pembiayaan berbasis jual beli dan piutang seperti murabahah, istishna dan qard sehingga pangsa pembiayaan

berbasis bagi hasil meningkat dari 29 persen pada tahun 2004 menjadi 33 persen pada akhir tahun 2005 (Tabel 2).

Tabel 2. Komposisi Pembiayaan yang Diberikan (Posisi Desember 2005) Outstanding Pertumbuhan (y-o-y)* Pangsa (juta) (%) (%) Jenis Pembiayaan 2004 2005 2004 2005 2004 2005 Musyarakah 1.270.868 1.898.389 315,3% 49,4% 11,1% 12,5% Mudharabah 2.062.202 3.123.759 159,6% 51,5% 17,9% 20,5% Piutang Murabahah 7.640.299 9.487.318 93,1% 24,2% 66,5% 62,3% Piutang Istishna 312.962 281.676 5,7% -10% 2,7% 1,8% Qard 98.928 124.862 Na 26,2% 0,9% 0,8% Ijarah 104.674 315.938 Na 201,8% 0,9% 2,1% TOTAL 11.489.933 15.231.942 95,09% 32,6% 100% 100% * Year on Year

Sumber: Bank Indonesia (BI), 2005.

Produk pembiayaan dengan skema bagi hasil merupakan jenis produk pembiayaan yang cenderung memiliki return (tingkat keuntungan) yang beresiko (Risk-Return Mode). Hal ini disebabkan karena pembiayaan ini diberikan kepada usaha pada sektor riil yang cenderung memiliki return yang bergantung pada kondisi internal (seperti keuntungan atau kerugian bisnis) dan eksternal (seperti kondisi ekonomi dan politik negara) dari usaha atau proyek tersebut.

PT. Bank Muamalat Indonesia, Tbk (BMI) merupakan salah satu bank syariah yang memiliki komitmen yang kuat untuk memajukan sektor riil di Indonesia. Komitmen tersebut dibuktikan dengan besarnya pembiayaan yang disalurkan kepada sektor Usaha Mikro Kecil dan Menengah (UMKM) pada tahun 2005 yang mencapai 67,40 persen dari total pembiayaan. Berdasarkan sektor ekonomi (listrik, air, gas, perdagangan, transportasi, pertambangan, sosial, pertanian, dan jasa lainnya), total pembiayaan bagi hasil mudharabah dan musyarakah BMI pada tahun 2005 masing-masing meningkat sebesar 35,2 persen dan 27,8 persen dari tahun sebelumnya (BMI, 2005).

Pembiayaan mudharabah merupakan produk pembiayaan yang memiliki peranan penting dalam memajukan sektor riil. Hal itu tercermin

dari prinsipnya yaitu memfasilitasi seluruh kebutuhan modal mudharib (debitur) yang memiliki skill untuk mengelola usaha tertentu dalam rangka memperoleh keuntungan. Artinya, masyarakat diberikan kemudahan untuk berusaha memenuhi kebutuhan perekonomiannya yang selanjutnya akan berimbas pada peningkatan perekonomian negara.

Keuntungan hasil usaha yang akan diperoleh bank dan mudharib pada pembiayaan mudharabah tercermin dari besarnya nisbah bagi hasil yang disepakati pada awal kontrak. Kesepakatan ini diperkirakan akan terjadi jika kriteria khusus yang telah ditetapkan bank syariah dalam menentukan besarnya nisbah bagi hasil mengakomodasi (bersesuaian dengan) pertimbangan mudharib dalam menentukan besarnya nisbah bagi hasil tersebut.

Pertimbangan yang digunakan kedua pihak dalam menetapkan besarnya nisbah bagi hasil didasari oleh tingkat informasi yang dimiliki oleh masing-masing pihak. Dengan kata lain, informasi yang simetris (symetric information) dibutuhkan pada proses ijab qabul (serah terima) dalam suatu kontrak. Ketidaksimetrisan informasi (asymetric information) dalam hal ini mengakibatkan kontrak yang dilakukan menjadi “berat sebelah”, merugikan salah satu pihak pada masa yang akan datang, atau bahkan dapat mengakibatkan batalnya kontrak tersebut secara syariah. Oleh karena itu, kesesuaian pertimbangan antara bank dan mudharib ini diperkirakan akan menghasilkan besaran nisbah bagi hasil yang rasional bagi kedua belah pihak.

Besaran nisbah bagi hasil yang rasional hendaknya kompetitif dan ditetapkan secara win-win solution, sehingga manfaatnya dapat dirasakan tidak hanya oleh nasabah pihak ketiga sebagai investor dan bank sebagai mediator tetapi juga para mudharib sebagai pengelola dana. Sehingga, tingkat kepuasan mudharib terhadap produk pembiayaan mudharabah sebagai core product perbankan syariah akan lebih meningkat.

1.2. Rumusan Masalah

Penetapan nisbah bagi hasil produk pembiayaan berskema mudharabah dengan segala kondisi yang ada di dalamnya menimbulkan sejumlah permasalahan yang dapat dirumuskan sebagai berikut:

1. Kriteria apakah yang digunakan PT. Bank Muamalat Indonesia, Tbk dalam menetapkan nisbah bagi hasil produk pembiayaan mudharabah? 2. Apakah terdapat perbedaan yang sangat signifikan antara pertimbangan

bank dan mudharib dalam rangka mencapai kesetaraan pada proses kesepakatan di dalam penetapan nisbah bagi hasil?

3. Bagaimanakah karakter mudharib dikaitkan dengan kriteria yang digunakannya dalam penetapan nisbah bagi hasil?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang ada, maka tujuan dari penelitian ini, yaitu:

1. Mempelajari kriteria yang digunakan PT. Bank Muamalat Indonesia, Tbk dalam menetapkan nisbah bagi hasil produk pembiayaan mudharabah.

2. Menganalisis perbedaan pertimbangan antara bank dan mudharib dalam rangka mencapai kesetaraan pada proses kesepakatan di dalam penetapan nisbah bagi hasil.

3. Mengidentifikasi karakter mudharib dikaitkan dengan kriteria yang digunakannya dalam penetapan nisbah bagi hasil.

1.4. Kegunaan Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah: 1. Bagi Bank Syariah

Hasil penelitian ini diharapkan sebagai bahan rekomendasi atau pertimbangan bank dalam menentukan besaran nisbah bagi hasil pada produk pembiayaan mudharabah.

2. Bagi Masyarakat (Nasabah)

Hasil penelitian ini dapat berguna sebagai bahan pertimbangan dalam melakukan negosiasi penentuan nisbah bagi hasil yang diharapkan dalam transaksi pembiayaan mudharabah.

3. Bagi Penulis

Penilitian ini berguna untuk menambah pengalaman dan wawasan penulis. Serta diharapkan agar penulis dapat mengaplikasikannya dalam memasuki dunia kerja di masa yang akan datang.

1.5. Ruang Lingkup Penelitian

Penelitian ini difokuskan pada analisis kriteria penetapan nisbah bagi hasil produk pembiayaan mudharabah di PT. Bank Muamalat Indonesia, Tbk (BMI) Cabang Bogor dengan melibatkan responden yang terdiri dari nasabah pembiayaan mudharabah (mudharib) yang berdomisili di Kota dan Kabupaten Bogor, kru BMI yang berada di kantor cabang Bogor (Divisi Marketing dan Divisi Legal & Support Pembiayaan), serta kru BMI yang berada di kantor pusat (Divisi Financing & Settlement Group (FSG) dan Divisi Treasury).

II. TINJAUAN PUSTAKA

2.1. Bank

2.1.1. Definisi dan Fungsi Bank

Bank secara etimologi berarti meja atau tempat untuk menukarkan uang. Secara lembaga keuangan, bank adalah setiap perusahaan yang bergerak di bidang keuangan di mana kegiatannya baik menghimpun dana, atau hanya menyalurkan dana, atau kedua-duanya, menghimpun dan menyalurkan (Kasmir, 2000).

Menurut Undang-Undang Republik Indonesia Nomor 10 tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berdasarkan definisi bank tersebut, maka fungsi bank secara umum adalah mengimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya kepada masyarakat (Kasmir, 2000).

Fungsi bank saat ini telah mengalami banyak perubahan karena adanya kompetisi antar lembaga keuangan dalam rangka memberikan layanan kepada masyarakat. Perubahan fungsi bank tersebut mengakibatkan definisi bank menjadi meluas. Rose dalam Supraptiwiningsih (1999) mendefinisikan bank sebagai salah satu lembaga keuangan yang memberikan pelayanan keuangan dalam skala yang luas, terutama kredit, simpanan, jasa layanan, serta menyediakan fungsi keuangan terbesar dalam berbagai bidang usaha dalam sebuah sistem perekonomian.

2.1.2. Jenis-Jenis Bank

Perbedaan jenis bank dapat dilihat dari segi fungsi, kepemilikan, status, dan cara menentukan harga (Kasmir, 2000).

1). Segi Fungsi

Berdasarkan Undang-Undang RI nomor 10 tahun 1998 terdapat dua jenis bank berdasarkan fungsinya, yaitu:

1. Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2. Bank Perkreditan Rakyat (BPR)

Bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2). Segi Kepemilikan

Berdasarkan kepemilikan, bank terbagi ke dalam: 1. Bank Milik Pemerintah

Bank yang akte pendirian maupun modalnya dimiliki oleh pemerintah.

2. Bank Milik Swasta Nasional

Bank yang akte pendirian serta seluruh atau sebagian besarnya dimiliki oleh swasta nasional.

3. Bank Milik Asing

Bank yang merupakan cabang dari bank swasta ataupun pemerintah asing yang ada di luar negeri.

4. Bank Milik Campuran

Bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan swasta nasional.

3). Segi Status

Dilihat dari kemampuan suatu bank dalam melayani masyarakat dalam hal jumlah produk, modal, dan kualitas pelayanannya, bank terbagi menjadi:

1. Bank Devisa

Bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

2. Bank Non Devisa

Bank yang tidak dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing. 4). Segi Menentukan Harga

Berdasarkan segi menentukan harga, bank terbagi menjadi: 1. Bank Konvensional

Bank yang dalam menetapkan harga jual kepada nasabahnya dan harga beli kepada debiturnya berdasarkan tingkat suku bunga tertentu.

2. Bank Syariah

Bank yang menetapkan harga dengan cara menerapkan aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak penyimpan maupun pengguna dana.

2.2. Bank Syariah

2.2.1. Definisi dan Fungsi Bank Syariah

Menurut Perwataatmadja dan Antonio dalam Muhammad (1997), bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam atau bank yang tata cara beropersinya mengacu pada ketentuan Al-Quran dan Hadits. Bank syariah merupakan suatu lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan, memberikan pinjaman dan memberikan pelayanan jasa yang berlandaskan pada prinsip syariah Islam (Karim, 2004). Baraba (1999) menambahkan satu fungsi bank syariah, yaitu sebagai pengelola fungsi sosial seperti pengelolaan dana zakat dan penerimaan serta penyaluran dana kebajikan (fungsi optional).

2.2.2. Falasafah Operasional Bank Syariah

Menurut Muhammad (2003), hal-hal yang harus dilakukan bank syariah dalam menjalankan operasionalnya adalah dengan cara menjauhkan diri dari praktik-praktik yang memiliki unsur riba serta menerapkan sistem bagi hasil dan perdagangan.

Unsur riba tersebut dihindari dengan cara:

1). Menghindari penggunaan sistem yang menetapkan keberhasilan suatu usaha di muka secara pasti.

2). Menghindari penggunaan sistem persentasi untuk pembebanan biaya terhadap utang atau pemberian imbalan terhadap simpanan yang mengandung unsur melipatgandakan secara otomatis utang atau simpanan tersebut hanya karena berjalannya waktu.

3). Menghindari penggunaan sistem perdagangan atau penyewaan barang ribawi dengan imbalan barang ribawi lainnya dengan memperoleh kelebihan baik kuantitas maupun kualitas.

4). Menghindari penggunaan sistem yang menetapkan di muka tambahan atas utang yang bukan atas prakarsa yang mempunyai utang secara sukarela.

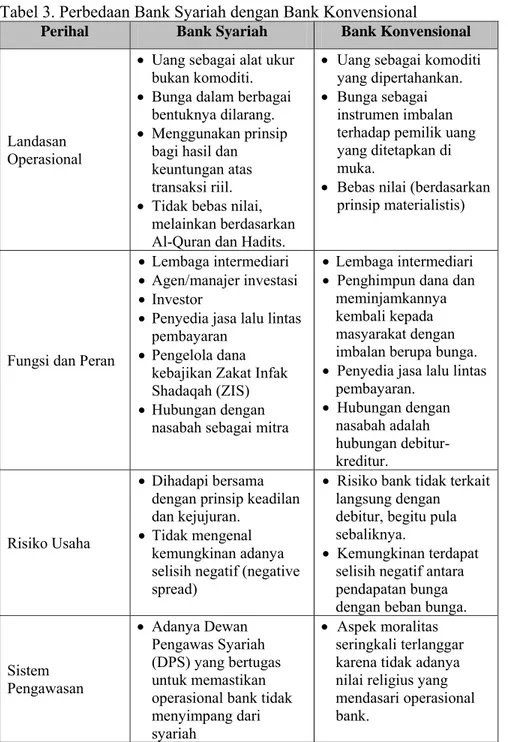

Perbedaan antara bank syariah dengan bank konvensional dapat dilihat dalam Tabel 3.

2.2.3. Produk-Produk Bank Syariah

Menurut Antonio (2001), produk-produk bank syariah terdiri dari lima prinsip: (1) Prinsip Simpanan atau Titipan, (2) Prinsip Bagi Hasil, (3) Prinsip Jual Beli, (4) Prinsip Sewa, (5) Prinsip Pengambilan Fee. Muhammad (2003) menambahkan prinsip-prinsip tersebut dengan Prinsip Biaya Administrasi.

1) Prinsip Simpanan atau Titipan

Prinsip simpanan dalam fikih Islam dikenal dengan nama Al-Wadi’ah yang dapat didefinisikan sebagai titipan murni dari satu pihak (muwaddi’) ke pihak lain (mustawda’), baik individu maupun badan hukum, yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki (Antonio, 2001). Produk

berdasarkan prinsip ini terbagi menjadi dua bagian, yaitu: Wadi’ah Yad Al-Amanah, yaitu titipan murni dari pihak penitip, dan Wadi’ah Yad Al-Dhomanah yaitu titipan yang dapat dimanfaatkan oleh penerima titipan dengan syarat memeperoleh kembali asetnya kapan pun dibutuhkan.

Tabel 3. Perbedaan Bank Syariah dengan Bank Konvensional

Perihal Bank Syariah Bank Konvensional

Landasan Operasional

• Uang sebagai alat ukur bukan komoditi. • Bunga dalam berbagai

bentuknya dilarang. • Menggunakan prinsip

bagi hasil dan keuntungan atas transaksi riil. • Tidak bebas nilai,

melainkan berdasarkan Al-Quran dan Hadits.

• Uang sebagai komoditi yang dipertahankan. • Bunga sebagai

instrumen imbalan terhadap pemilik uang yang ditetapkan di muka.

• Bebas nilai (berdasarkan prinsip materialistis)

Fungsi dan Peran

• Lembaga intermediari • Agen/manajer investasi • Investor

• Penyedia jasa lalu lintas pembayaran

• Pengelola dana kebajikan Zakat Infak Shadaqah (ZIS) • Hubungan dengan

nasabah sebagai mitra

• Lembaga intermediari • Penghimpun dana dan

meminjamkannya kembali kepada masyarakat dengan imbalan berupa bunga. • Penyedia jasa lalu lintas

pembayaran. • Hubungan dengan nasabah adalah hubungan debitur-kreditur. Risiko Usaha • Dihadapi bersama dengan prinsip keadilan dan kejujuran.

• Tidak mengenal kemungkinan adanya selisih negatif (negative spread)

• Risiko bank tidak terkait langsung dengan debitur, begitu pula sebaliknya.

• Kemungkinan terdapat selisih negatif antara pendapatan bunga dengan beban bunga.

Sistem Pengawasan • Adanya Dewan Pengawas Syariah (DPS) yang bertugas untuk memastikan operasional bank tidak menyimpang dari syariah

• Aspek moralitas seringkali terlanggar karena tidak adanya nilai religius yang mendasari operasional bank.

2) Prinsip Bagi Hasil

Antonio (2001) menyatakan bahawa prinsip Bagi Hasil dalam perbankan syariah dapat dilakukan dalam empat akad utama, yaitu:

1. Al-Mudharabah (Trust Financing/Trust Investment)

Akad kerja sama usaha antara dua pihak, dimana pihak pertama (shahibul mal) menyediakan seluruh modal usaha, sedangkan pihak lainnya sebagai pengelola (mudharib).

2. Al-Musyarakah (Partnership/Project Financing Participation)

Akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana atau keahlian.

3. Al-Muzara’ah (Harvest-Yield Profit Sharing)

Akad kerja sama pengolahan pertanian antara pemilik lahan dan penggarap di mana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan bagian tertentu dari hasil panen. 4. Al-Musaqah (Plantation Management Fee Based on Certain

Portion of Yield)

Bentuk kerja sama pengolahan pertanian di mana si penggarap hanya bertanggung jawab atas penyiraman dan pemeliharaan.

3) Prinsip Jual Beli/Pengembalian Keuntungan

Menurut Antonio (2001), prinsip jual beli terdiri dari Bai’ Al-Murabahah, Bai’ As-Salam, dan Bai’ Al-Istishna. Muhammad (2003) menambahkan Bai’ Bithaman Ajil, Bai’ Musawamah, Bai’ At-Tauliah, Bai’ Muwadhaah, Bai’ Al-Muqayadhah, Bai’ Al-Mutlaq, dan Bai’ Ash-Sharf.

1. Bai’ Al-Murabahah (Deferred Payment Sale)

Jual beli barang pada harga asal ditambah dengan keuntungan yang disepakati.

2. Bai’ As-Salam (In-Front Payment Sale)

Pembelian barang yang diserahkan di kemudian hari, sedangkan pembayaran dilakukan di muka.

3. Bai’ Al-Istishna (Purchase by Order or Manufacture)

Kontrak penjualan antara pembeli dan pembuat barang di mana pembuat barang menerima pesanan dari pembeli kemudian pembuat barang berusaha malalui orang lain untuk membuat atau membeli barang menurut spesifikasi yang telah disepakati dan menjualnya pada pembeli akhir. 4. Bai’ Bithaman Ajil (Letter of Credit)

Konsep jual beli dimana penjual menjual dengan harga asal ditambah dengan margin keuntungan yang telah disepakati dan dibayar secara berangsur.

5. Bai’ Al-Musawamah

Jual beli biasa di mana penjual memasang harga tanpa memberitahu si pembeli tentang margin keuntungan yang diambilnya.

6. Bai’ At-Tauliah

Menjual dengan harga beli tanpa mengambil keuntungan sedikit pun.

7. Bai’ Al-Muwadhaah

Menjual dengan harga yang lebih rendah dari harga beli. 8. Bai’ Al-Muqayadhah

Bentuk awal dari transaksi di mana barang ditukar dengan barang (barter).

9. Bai’ Al-Mutlaq

10. Bai’ Ash-Sharf

Jual beli valuta asing di mana uang ditukar dengan barang (Money Exchange). Menurut penpadat sebagian ahli, produk ini tidak termasuk ke dalam akad jual-beli melainkan akad tukar menukar.

4) Prinsip Sewa

Menurut Antonio (2001), prinsip sewa yang dalam istilah perbankan syariah dikenal sebagai Al-Ijarah (Operational Lease) terdiri dari Al-Ijarah Al-Mutlaqah dan Al-Ijarah Al-Muntahia Bit-Tamlik. Muhammad (2003) menambahkannya dengan Bai’ At-Ta’jiri dan Musyarakah Mutanaqisah. Karim (2004) menambahkannya dengan Al-Ju’alah, sedangkan Muhammad (2003) meletakkan Al-Ju’alah pada prinsip Pengambilan Fee. 1. Al-Ijarah Al-Mutlaqah (Operational Lease)

Akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

2. Al-Ijarah Al-Muntahia Bit-Tamlik (Financial Lease With Purchase Option) Perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang di tangan si penyewa.

3. Bai’ At-Ta’jiri (Hire Purchase)

Kontrak sewa yang diakhiri dengan penjualan.

4. Musyarakah Mutanaqisah (Decreasing Participation) Kombinasi antara musyarakah dengan ijarah.

5. Al-Ju’alah (Special Service)

Akad Al-Ijarah yang pembayarannya didasarkan atas kinerja objek yang disewa/diupah.

5) Prinsip Pengmbilan Fee

Menurut Antonio (2001), produk-produk perbankan syariah dengan menggunakan prinsip pengambilan fee (Fee-Based Service) terdiri dari Wakalah, Kafalah,

Al-Hawalah, Ar-Rahn, dan Al-Qardh. Sedangkan Muhammad (2003) memasukkan Al-Qardh pada prinsip Biaya Administrasi. 1. Al-Wakalah (Deputyship)

Penyerahan, pendelegasian, atau pemberian mandat. 2. Al-Kafalah (Guaranty)

Jaminan yang diberikan oleh penanggung (kafil) kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung.

3. Al-Hawalah (Transfer Service)

Pengalihan beban utang dari orang yang berutang (muhil) kepada orang lain yang wajib menanggungnya (muhal ‘alaih).

4. Ar-Rahn (Mortgage)

Menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya.

6) Prinsip Biaya Administrasi

Muhammad (2003) menempatkan produk Al-Qardh dalam prinsip Biaya Administrasi, sedangkan Antonio (2001) menempatkannya pada prinsip Pengambilan Fee. Al-Qardh (Soft and Benevolent Loan) adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan tanpa mengharapkan imbalan. Akad ini merupakan akad saling bantu membantu (‘Aqd-Tathowwui’i) bukan akad komersial.

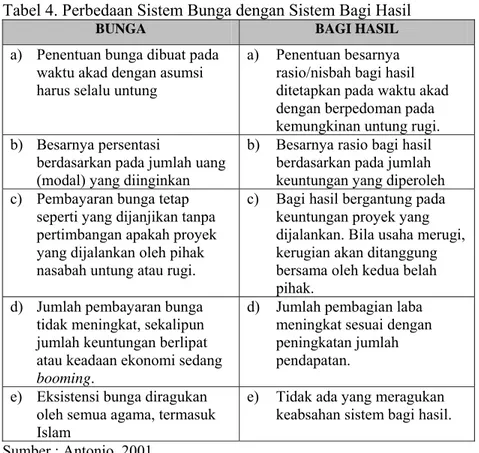

2.3. Sistem Bagi Hasil (Profit and Loss Sharing)

Prinsip bagi hasil merupakan landasan operasional utama bagi produk-produk pembiayaan mudharabah dan musyarakah dalam perbankan syariah. Prinsip dasar inilah yang membedakan bank syariah dengan bank konvensional (Tabel 4). Prinsip bagi hasil di Indonesia diterapkan dengan dua metode, yaitu profit sharing dan revenue sharing. Profit sharing menggunakan basis perhitungan berupa laba yang diperoleh mudharib dalam

mengelola usahanya, sedangkan revenue sharing menggunakan basis berupa pendapatan yang diperoleh mudharib.

Tabel 4. Perbedaan Sistem Bunga dengan Sistem Bagi Hasil

BUNGA BAGI HASIL

a) Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

a) Penentuan besarnya rasio/nisbah bagi hasil ditetapkan pada waktu akad dengan berpedoman pada kemungkinan untung rugi. b) Besarnya persentasi

berdasarkan pada jumlah uang (modal) yang diinginkan

b) Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh c) Pembayaran bunga tetap

seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

c) Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

d) Jumlah pembayaran bunga tidak meningkat, sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang booming.

d) Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan. e) Eksistensi bunga diragukan

oleh semua agama, termasuk Islam

e) Tidak ada yang meragukan keabsahan sistem bagi hasil. Sumber : Antonio, 2001

2.3.1. Faktor yang Mempengaruhi Bagi Hasil

Menurut Antonio (2001), faktor yang mempengaruhi bagi hasil terdiri dari faktor langsung dan tidak langsung. Faktor langsung terdiri dari investment rate, jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing ratio). Adapun faktor tidak langsung terdiri dari penentuan butir-butir pendapatan dan biaya mudharabah serta kebijakan akunting (prinsip dan metode akunting).

1). Faktor Langsung 1. Investment Rate

2. Jumlah Dana yang Tersedia

Jumlah dana yang berasal dari berbagai sumber dan tersedia untuk diinvestasikan. Dana tersebut dapat dihitung dengan menggunakan metode rata-rata saldo minimum bulanan atau rata-rata total saldo harian.

3. Nisbah Bagi Hasil (Profit Sharing Ratio)

Salah satu ciri dari pembiayaan mudharabah adalah nisbah yang harus ditentukan dan disetujui pada awal perjanjian. 2). Faktor Tidak Langsung

1. Penentuan Butir-Butir Pendapatan dan Biaya

Bank dan nasabah melakukan share dalam pendapatan dan biaya. Bagi hasil yang berasal dari pendapatan setelah dikurangi dengan biaya-biaya disebut dengan Profit Sharing. Sedangkan jika bagi hasil hanya dari pendapatan dan semua biaya ditanggung oleh bank disebut dengan Revenue Sharing.

2. Kebijakan Akunting

Bagi hasil tidak secara langsung dipengaruhi oleh prinsip dan metode akunting yang diterapkan oleh bank, terutama yang berhubungan dengan pengakuan pendapatan dan biaya.

2.4. Konsep Mudharabah

2.4.1. Definisi Mudharabah

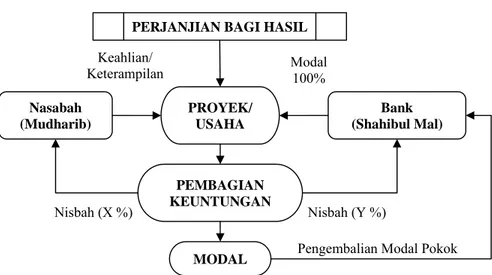

Kata mudharabah secara etimologi berasal dari kata dharb. Dalam bahasa Arab, kata ini termasuk ke dalam kata yang memiliki banyak arti. Namun dibalik keluwesan kata ini, dapat ditarik benang merah yang dapat mencerminkan keragaman makna yang ditimbulkannya, yaitu bergeraknya sesuatu kepada sesuatu yang lain (Muhammad, 2003).

Akad mudharabah merupakan akad antara dua pihak di mana satu pihak berperan sebagai pemilik modal (shahibul mal) dan

mempercayakan sejumlah modalnya untuk dikelola oleh pihak kedua, yakni pengelola (mudharib), dengan tujuan mendapatkan keuntungan (Karim, 2004).

Keuntungan usaha dibagi menurut kesepakatan yang dituangkan dalam kontrak berupa besarnya nisbah bagi hasil. Kerugian ditanggung oleh shahibul mal selama kerugian itu bukan diakibatkan kelalaian mudharib. Seandainya memang akibat kecurangan atau kelalaian mudharib, maka ia harus bertanggung jawab atas kerugian tersebut.

Gambar 1. Skema Pembiayaan Mudharabah (Antonio, 2001)

2.4.2. Persyaratan Dalam Akad Mudharabah

Berdasarkan Peraturan Bank Indonesia Nomor: 7/46/PBI/2005 Bab II Pasal 6, persyaratan pembiayaan mudharabah sekurang-kurangnya sebagai berikut:

1) Bank bertindak sebagai shahibul mal yang menyediakan dana secara penuh dan nasabah bertindak sebagai mudharib yang mengelola dana dalam kegiatan usaha.

2) Jangka waktu pembiayaan, pengembalian dana, dan pembagian keuntungan ditentukan berdasarkan kesepakatan bank dan nasabah.

Nasabah (Mudharib) Bank (Shahibul Mal) Keahlian/ Keterampilan Modal 100% PROYEK/ USAHA PEMBAGIAN KEUNTUNGAN MODAL Nisbah (X %) Nisbah (Y %)

Pengembalian Modal Pokok PERJANJIAN BAGI HASIL

3) Bank tidak ikut serta dalam pengelolaan usaha nasabah tetapi memiliki hak dalam pengawasan dan pembinaan usaha nasabah.

4) Pembiayaan diberikan dalam bentuk tunai dan atau barang. 5) Dalam hal pembiayaan yang diberikan dalam bentuk tunai

harus dinyatakan jumlahnya.

6) Dalam hal pembiayaan yang diberikan dalam bentuk barang, maka barang yang diserahkan harus dinilai berdasarkan harga perolehan atau harga pasar wajar.

7) Pembagian keuntungan dari pengelolaaan dana dinyatakan dalam bentuk nisbah yang disepakati.

8) Bank menanggung seluruh risiko kerugian usaha yang dibiayai kecuali jika nasabah melakukan kecurangan, lalai, atau menyalahi perjanjian yang mengakibatkan kerugian usaha. 9) Nisbah bagi hasil yang disepakati tidak dapat diubah

sepanjang jangka waktu investasi, kecuali atas dasar kesepakatan para pihak dan tidak berlaku surut.

10) Nisbah bagi hasil dapat ditetapkan secara berjenjang (tiering) yang besarnya berbeda-beda berdasarkan kesepakatan pada awal akad.

11) Pembagian keuntungan dilakukan dengan menggunakan metode bagi untung dan rugi (profit and loss sharing) atau metode bagi pendapatan (revenue sharing).

12) Pembagian keuntungan berdasarkan hasil usaha dari mudharib sesuai dengan laporan hasil usaha mudharib.

13) Dalam hal nasabah ikut menyertakan modal dalam kegiatan usaha yang dibiayai bank, maka berlaku ketentuan berikut:

(i) Nasabah bertindak sebagai mitra usaha dan mudharib. (ii) Atas keuntungan yang dihasilkan dari kegiatan usaha yang dibiayai tersebut, maka nasabah mengambil bagian

keuntungan dari porsi modalnya. Sisa keuntungan dibagi sesuai kesepakatan antara bank dan nasabah

14) Pengembalian pembiayaan dilakukan pada akhir periode akad untuk pembiayaan dengan jangka waktu sampai dengan satu tahun atau dilakukan secara angsuran berdasarkan aliran kas masuk (cash in flow) usaha nasabah.

15) Bank dapat meminta jaminan atau agunan untuk mengantisipasi risiko apabila nasabah tidak dapat memenuhi kewajiban sebagaimana dimuat dalam akad karena kelalaian dan atau kecurangan.

2.4.3. Rasionalitas dalam Kontrak Mudharabah

Kontrak mudharabah pada prinsipnya memberikan keleluasaan bagi mudharib untuk menentukan level optimal usaha yang akan dilakukannya (Muljawan, 2001). Berdasarkan prinsip di atas, maka sesungguhnya mudharib berhak mempertimbangkan keuntungan yang diharapkannya ketika dia menentukan nisbah bagi hasil. Sehingga, menurut Muljawan (2001), rasionalitas kontrak mudharabah terjadi jika bagian profit atau benefit untuk mudharib memenuhi tingkat kepuasan minimum dari shahibul mal dan juga bagian profit atau benefit untuk shahibul mal memenuhi tingkat kepuasan minimum dari mudharib.

Keadaan ini mengimplikasikan bahwa kontrak mudharabah akan menjadi rasional jika masing-masing pihak berada dalam suatu kondisi yang memungkinkan mereka untuk mendapatkan akses terhadap informasi secara lengkap (Muljawan, 2001). Dengan kata lain, tingkat kepuasan minimum dalam menerima profit atau benefit dari masing-masing pihak akan terpenuhi jika kedua pihak mendapatkan akses informasi yang dibutuhkannya secara lengkap.

2.5. Nisbah Bagi Hasil

Nisbah bagi hasil merupakan persentase keuntungan yang akan diperoleh shahibul mal dan mudharib yang ditentukan berdasarkan kesepakatan antara keduanya. Jika usaha tersebut merugi akibat resiko bisnis, bukan akibat kelalaian mudharib, maka pembagian kerugiannya

berdasarkan porsi modal yang disetor oleh masing-masing pihak. Karena seluruh modal yang ditanam dalam usaha mudharib milik shahibul mal, maka kerugian dari usaha tersebut ditanggung sepenuhnya oleh shahibul mal. Oleh karena itu, nisbah bagi hasil disebut juga dengan nisbah keuntungan.

2.5.1. Karakteristik Nisbah Bagi Hasil

Menurut Karim (2004), terdapat lima karakteristik nisbah bagi hasil yang terdiri dari:

1. Persentase

Nisbah bagi hasil harus dinyatakan dalam persentase (%), bukan dalam nominal uang tertentu (Rp).

2. Bagi Untung dan Bagi Rugi

Pembagian keuntungan berdasarkan nisbah yang telah disepakati, sedangkan pembagian kerugian berdasarkan porsi modal masing-masing pihak.

3. Jaminan

Jaminan yang akan diminta terkait dengan carachter risk yang dimiliki oleh mudharib karena jika kerugian diakibatkan oleh keburukan karakter mudharib, maka yang menanggungnya adalah mudharib. Akan tetapi, jika kerugian diakibatkan oleh business risk, maka shahibul mal tidak diperbolehkan untuk meminta jaminan pada mudharib.

4. Besaran Nisbah

Angka besaran nisbah bagi hasil muncul sebagai hasil tawar-menawar yang dilandasi oleh kata sepakat dari pihak shahibul mal dan mudharib.

5. Cara Menyelesaikan Kerugian

Kerugian akan ditanggung dari keuntungan terlebih dahulu karena keuntungan adalah pelindung modal. Jika kerugian melebihi keuntungan, maka akan diambil dari pokok modal.

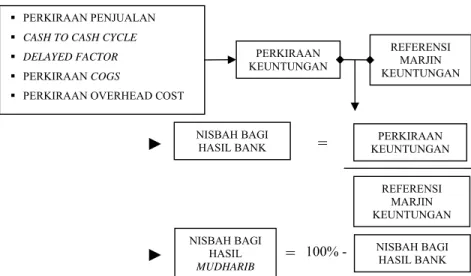

2.5.2. Kriteria Penetapan Nisbah Bagi Hasil

Karim (2004) menyatakan bahwa, bank syariah menerapkan nisbah bagi hasil terhadap produk-produk pembiayaan yang berbasis Natural Uncertainty Contracts (NUC), yakni akad bisnis yang tidak memberikan kepastian return seperti mudharabah dan musyarakah, dengan mempertimbangkan dua hal, yaitu referensi marjin keuntungan dan perkiraan keuntungan usaha yang dibiayai bank. 1). Referensi Marjin Keuntungan

Referensi tingkat marjin keuntungan adalah penetapan marjin bagi hasil pembiayaan berdasarkan usul, rekomendasi, dan saran dari Tim Asset and Liabilities Committee (ALCO) dengan mempertimbangkan kriteria berikut:

1. Direct Competitor Market Rate (DCMR)

Tingkat marjin keuntungan rata-rata perbankan syariah, atau tingkat marjin keuntungan rata-rata beberapa bank syariah yang ditetapkan ALCO sebagai pesaing langsung, atau tingkat marjin keuntungan bank syariah tertentu yang ditetapkan sebagai pesaing langsung terdekat.

2. Indirect Competitor Market Rate (ICMR)

Tingkat suku bunga rata-rata perbankan konvensional, atau tingkat suku bunga rata-rata beberapa bank konvensional yang ditetapkan ALCO sebagai pesaing tidak langsung, tingkat suku bunga bank konvensional tertentu yang ditetapkan sebagai pesaing tidak langsung terdekat.

3. Expected Competitive Return for Investor (ECRI)

Target bagi hasil kompetitif yang diharapkan dapat diberikan kepada nasabah pihak ketiga (investor).

4. Acquiring Cost

Biaya yang dikeluarkan oleh bank dan langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

5. Overhead Cost

Biaya yang dikeluarkan oleh bank yang tidak langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

2). Perkiraan Tingkat Keuntungan Usaha yang Dibiayai

Perkiraan tingkat keuntungan usaha dihitung dengan mempertimbangkan kriteria berikut ini:

1. Perkiraan Penjualan

Terdiri dari perkiraan volume penjualan setiap bulan atau transaksi, frekuensi penjualan setiap bulan, fluktuasi harga penjualan, rentang harga penjualan yang dapat dinegosiasikan, dan marjin keuntungan setiap transaksi

2. Lama Cash to Cash Cycle

Merupakan waktu yang dibutuhkan untuk mendapatkan cash kembali atau jumlah hari antara arus kas keluar pertama dengan arus kas masuk berikutnya yang melibatkan antara lain: lamanya persediaan, lamanya proses barang, dan lamanya piutang dagang. Cash to Cash Cycle disebut juga dengan Cash Conversion Cycle.

3. Perkiraan Biaya Langsung

Merupakan perkiraan biaya-biaya yang langsung berhubungan dengan kegiatan penjualan, seperti biaya pengangkutan, biaya pengemasan, dan biaya lain yang termasuk ke dalam Cost of Goods Sold (COGS).

4. Perkiraan Biaya Tidak Langsung

Merupakan perkiraan biaya-biaya yang tidak langsung berhubungan dengan kegiatan penjualan, seperti biaya sewa kantor, biaya gaji karyawan, dan biaya-biaya lain yang termasuk ke dalam Overhead Cost (OHC).

5. Delayed Factor

Delayed factor adalah waktu yang ditambahkan pada cash to cash cycle untuk mengantisipasi timbulnya keterlambatan pembayaran dari mudharib kepada bank.

2.5.3. Penentuan Nisbah Bagi Hasil

Berdasarkan pertimbangan referensi tingkat marjin keuntungan dan perkiraan usaha mudharib, Karim (2004) membagi metode penentuan nisbah bagi hasil pembiayaan menjadi tiga bagian, yaitu Penentuan Nisbah Bagi Hasil Keuntungan, Penentuan Nisbah Bagi Hasil Pendapatan, dan Penentuan Nisbah Bagi Hasil Penjualan. Selain metode di atas, menurut Siagian (2004), nisbah bagi hasil dapat dihitung berdasarkan pendekatan Tawar-Menawar.

1) Penentuan Nisbah Bagi Hasil Keuntungan

Menurut Karim (2004), nisbah bagi hasil pembiayaan untuk bank ditentukan dengan cara membagi perkiraan keuntungan usaha mudharib dengan referensi tingkat marjin keuntungan. Maka, nisbah bagi hasil untuk mudharib adalah seratus persen dikurangi dengan nisbah bagi hasil bagi bank (Gambar 2).

Gambar 2. Penentuan Nisbah Bagi Hasil Keuntungan (Karim,2004)

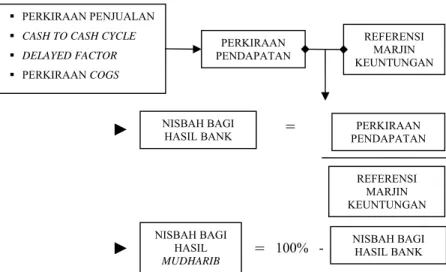

2) Penentuan Nisbah Bagi Hasil Pendapatan

Menurut Karim (2004), nisbah bagi hasil pembiayaan untuk bank ditentukan dengan cara membagi perkiraan pendapatan (perkiraan tingkat keuntungan tanpa mempertimbangkan biaya overhead) dengan referensi tingkat

PERKIRAAN PENJUALAN CASH TO CASH CYCLE DELAYED FACTOR PERKIRAAN COGS

PERKIRAAN OVERHEAD COST

PERKIRAAN KEUNTUNGAN REFERENSI MARJIN KEUNTUNGAN NISBAH BAGI

HASIL BANK KEUNTUNGAN PERKIRAAN REFERENSI MARJIN KEUNTUNGAN NISBAH BAGI HASIL MUDHARIB NISBAH BAGI HASIL BANK 100% - = ► = ►

keuntungan. Maka, nisbah bagi hasil untuk mudharib adalah seratus persen dikurangi dengan nisbah bagi hasil bagi bank (Gambar 3).

Gambar 3. Penentuan Nisbah Bagi Hasil Pendapatan (Karim,2004) 3) Penentuan Nisbah Bagi Hasil Penjualan

Menurut Karim (2004), nisbah bagi hasil pembiayaan untuk bank ditentukan dengan cara membagi perkiraan penerimaan penjualan (perkiraan tingkat keuntungan tanpa mempertimbangkan biaya langsung dan biaya overhead) dengan perkiraan pendapatan dan referensi tingkat keuntungan. Maka, nisbah bagi hasil untuk mudharib adalah seratus persen dikurangi dengan nisbah bagi hasil bagi bank (Gambar 4)

NISBAH BAGI HASIL

MUDHARIB

PERKIRAAN PENJUALAN CASH TO CASH CYCLE DELAYED FACTOR PERKIRAAN COGS PERKIRAAN PENDAPATAN REFERENSI MARJIN KEUNTUNGAN NISBAH BAGI

HASIL BANK PENDAPATAN PERKIRAAN REFERENSI MARJIN KEUNTUNGAN NISBAH BAGI HASIL BANK 100% - = ► = ► NISBAH BAGI HASIL MUDHARIB REFERENSI MARJIN KEUNTUNGAN NISBAH BAGI HASIL BANK NISBAH BAGI HASIL BANK ► = PERKIRAAN PENERIMAAN PENJUALAN PERKIRAAN PENDAPATAN + 100% - = ► PERKIRAAN PENJUALAN CASH TO CASH CYCLE DELAYED FACTOR PERKIRAAN PENJUALAN REFERENSI MARJIN KEUNTUNGAN

4) Pendekatan Tawar-Menawar

Menurut pendekatan ini, semakin tinggi nisbah bagi hasil yang diisyaratkan oleh bank dan disetujui mudharib, semakin besar kesediaan bank untuk membiayai proyek tersebut. Sebaliknya untuk mudharib, semakin tinggi nisbah bagi hasil yang diisyaratkan oleh bank, semakin sulit kesediaan mudharib untuk menerima dana dari bank, begitu pula sebaliknya (Siagian, 2004) (Gambar 5).

Gambar 5. Grafik Permintaan dan Penawaran Nisbah Bagi Hasil (Siagian, 2004)

2.6. Multi Criteria Decision Making (MCDM)

Pengambilan keputusan kriteria majemuk (MCDM) adalah penyelesaian persoalan yang melibatkan kriteria majemuk dan alternatif dengan berbagai karakteristik dan struktur. Masalah yang akan diselesaikan diselaraskan dengan tujuan yang akan dicapai, kemudian pengambil keputusan akan mempertimbangkan kriteria yang telah ditetapkan sehingga alternatif keputusan dapat diambil (Muhimmah, 2003).

Komponen-komponen keputusan dalam pemodelan ini mencakup alternatif keputusan, kriteria keputusan, pembobotan kriteria, model penilaian, model perhitungan, dan tipe pengambil keputusan. Langkah yang penting dan kontroversial dalam analisis MCDM adalah konversi informasi tentang alternatif keputusan menjadi data numerik untuk mengekspresikan subjektifitas manusia dalam memandang kualitas alternatif (Lootsma dalam

Nisbah (%)

Kesediaan mudharib/bank Bank

mudharib

Equilibrium/kesepakatan kedua belah pihak Nbb *

Muhimmah, 1999). Alternatif keputusan tersebut diidentifikasi oleh variabel keputusan yang disebut dengan kriteria keputusan. Setiap kriteria keputusan memiliki bobot tersendiri dan hubungan antara kriteria tersebut direpresentasikan dalam sebuah pemodelan.

Model penilaian adalah representasi matematik untuk mendapatkan nilai dari setiap kriteria. Nilai adalah suatu ukuran yang dapat mencerminkan seberapa besar kita menghargai suatu hasil (Mangkusubroto dan Trisnadi, 1987). Model penilaian dalam pengambilan keputusan dapat dilakukan dengan cara menggunakan nilai numerik (nyata), skala ordinal (skala), preferensi fuzzy, dan nilai perbandingan berpasangan (Pairwise Comparison).

2.6.1. Metode Bayes

Metode Bayes merupakan salah satu teknik yang dapat dipergunakan untuk melakukan analisis dalam pengambilan keputusan terbaik dari sejumlah alternatif dengan tujuan menghasilkan perolehan yang optimal (Marimin, 2004). Menurut Marimin (2004), persamaan Bayes untuk menghitung nilai setiap alternatif keputusan dapat disederhanakan menjadi:

∑

= = m j 1 j ij i Nilai (Krit ) Nilai Total ... (1) Di mana:Total Nilai i = total nilai akhir dari alternatif ke-i

Nilai ij = nilai alternatif ke-i pada kriteria ke-j

Krit j = bobot dari kriteria ke-j

i = 1, 2, 3 ... n; n = jumlah alternatif j = 1, 2, 3 ... m; m = jumlah kriteria 2.6.2. Pairwise Comparison

Pairwise comparison adalah suatu metode pemecahan masalah yang digunakan untuk menentukan prioritas dari sekelompok kriteria tertentu dan sering pula digunakan sebagai bagian dari proses penilaian bobot dari suatu kriteria dalam merancang pengembangan konsep (Salustri, 2005). Metode inipun sering digunakan pada proses

pembobotan pada setiap level dalam metode Analitical Hierarchy Process (AHP).

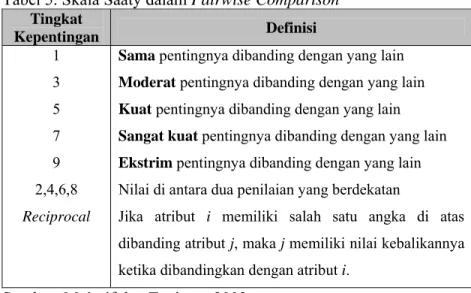

Bobot, prioritas, atau intensitas suatu kriteria diidentifikasi dengan menggunakan teknik komparasi berpasangan angka-angka komparasi berdasarkan pada suatu skala kepentingan yang mencerminkan judgment responden (Tabel 5). Perhitungan pembobotan tersebut dilakukan dengan menggunakan rumus Vektor Prioritas (VP).

Tabel 5. Skala Saaty dalam Pairwise Comparison Tingkat Kepentingan Definisi 1 3 5 7 9 2,4,6,8 Reciprocal

Sama pentingnya dibanding dengan yang lain Moderat pentingnya dibanding dengan yang lain Kuat pentingnya dibanding dengan yang lain Sangat kuat pentingnya dibanding dengan yang lain Ekstrim pentingnya dibanding dengan yang lain

Nilai di antara dua penilaian yang berdekatan

Jika atribut i memiliki salah satu angka di atas dibanding atribut j, maka j memiliki nilai kebalikannya ketika dibandingkan dengan atribut i.

Sumber: Ma’arif dan Tanjung, 2003

VPi =

∑

= n i i VE VE 1 ... (2) VEi = n n j ij a∑

=1 ... (3) Di mana:VEi = Vektor Eigen yang ada pada baris i.

VPi = Bobot pada baris ke-i.

VP = Matriks VP berorde i x 1 (satu kolom). n = Jumlah atribut yang terdapat dalam matriks. aij = Nilai atribut pada baris ke-i kolom ke-j.

Skala yang digunakan dalam metode ini adalah skala Saaty. Menurut Fewidarto (1996), Saaty telah membuktikan bahwa nilai skala 1 sampai dengan 9 adalah skala yang terbaik berdasarkan pertimbangan tingginya akurasi yang ditunjukkan dengan nilai Root Mean Squere (RMS) dan Median Absolute Deviation (MAD) pada berbagai problema.

Konsistensi Pendapat Responden

Langkah berikutnya yaitu penentuan Nilai Eigen untuk menggambarkan ukuran konsistensi judgment dalam matriks tersebut. Nilai Eigen dihitung dengan cara membagi Vektor Antara (VA) dengan Vektor Prioritas (VP). Ukuran konsistensi pendapat responden dinyatakan dengan Consistency Ratio (CR) yang dapat dihitung dengan membagi Consistency Index (CI) dengan Random Indeks (RI). Pendapat responden dikatakan konsisten jika CR ≤ 10 persen

Akurasi Pendapat Responden

Akurasi dalam kasus ini adalah perbandingan antara estimasi yang diperoleh dari suatu eksperimen terhadap jawaban atau pertanyaan sebenarnya yang telah diketahui. Dua teori shahih yang berkenaan dengan kasus ini adalah Deviasi Root Mean Square (RMS) dan Median Absolute Deviation (MAD) (Fewidarto, 1996).

Deviasi RMS =

(

)

2 1 1∑

= − n i i i b a n ... (4) MAD ={

(

ai−bi)

−median(

ai−bi)

}

... (5) Di mana:ai, ...., an = set angka hasil eksperimen

bi, ...., bn = set angka diketahui

Penggabungan Pendapat Responden

Penilaian kriteria dan alternatif pada aplikasinya dilakukan oleh lebih dari satu responden. Konsekuensinya, konsistensi dari pendapat

beberapa responden tersebut perlu diperiksa satu persatu. Pendapat yang konsisten kemudian digabungkan dengan menggunakan rata-rata geometrik. i n n G x X = π ... (6) Di mana: G X = rata-rata geometrik n = jumlah responden xi = penilaian responden ke-i

2.7. Validitas dan Reliabilitas Instrumen Penelitian

Suatu alat pengukur dikatakan valid jika alat itu mengukur apa yang harus diukur oleh alat itu (Nasution, 2003). Dengan kata lain, hasil penelitian akan valid jika item-item (kriteria atau atribut) yang digunakan dalam instrumen penelitian sesuai dengan karakteristik objek yang sedang diukur. Nilai validitas yang tinggi mencerminkan tingginya kejituan instrumen penelitian untuk mengukur dan menggali fakta yang tersembunyi (Jalil dkk., 1997).

Suatu alat ukur dikatakan memiliki reliabilitas yang tinggi apabila alat ukur atau instrumen tersebut selalu memberikan hasil yang sama meskipun digunakan berkali-kali baik oleh peneliti yang sama maupun berbeda (Sudarmanto, 2005). Menurut Supranto (2001), terdapat dua manfaat dalam memiliki skala dengan keandalan tinggi (high reliability) yaitu :

1). Dapat membedakan antara berbagai tingkatan kepuasan lebih baik daripada skala dengan keandalan rendah.

2). Besar kemungkinan bahwa kita akan menemukan hubungan yang signifikan (sangat berarti) antara variabel yang sebenarnya memang terkait satu sama lain (berkorelasi).

2.8. Metode Statistik Nonparametrik

Statistik nonparametrik adalah statistik yang tidak memerlukan pembuatan asumsi tentang bentuk distribusi dan karena itu merupakan statistik yang bebas distribusi (Supranto, 2001). Statistik nonparametrik

merupakan alternatif dalam memecahkan masalah seperti pengujian hipotesis atau pengambilan keputusan apabila statistik parametrik tidak dapat digunakan. Metode statistik nonparametrik digunakan dalam situasi sebagai berikut:

a. Apabila ukuran sampel sedemikian kecil sehingga distribusi statistik pengambilan sampel tidak mendekati normal dan apabila tidak ada asumsi yang dapat dibuat tentang bentuk distribusi populasi yang menjadi sumber sampel.

b. Apabila digunakan data peringkat atau ordinal, yaitu data yang hanya memberikan informasi tentang apakah suatu item lebih tinggi, lebih rendah, atau sama dengan item lainnya dengan tidak menyatakan ukuran perbedaan.

c. Apabila digunakan data nominal, yaitu data yang diberikan pada suatu item dengan tidak ada implikasi di dalam sebutan tersebut bahwa item yang satu lebih tinggi atau lebih rendah dari yang lainnya.

III. METODOLOGI PENELITIAN

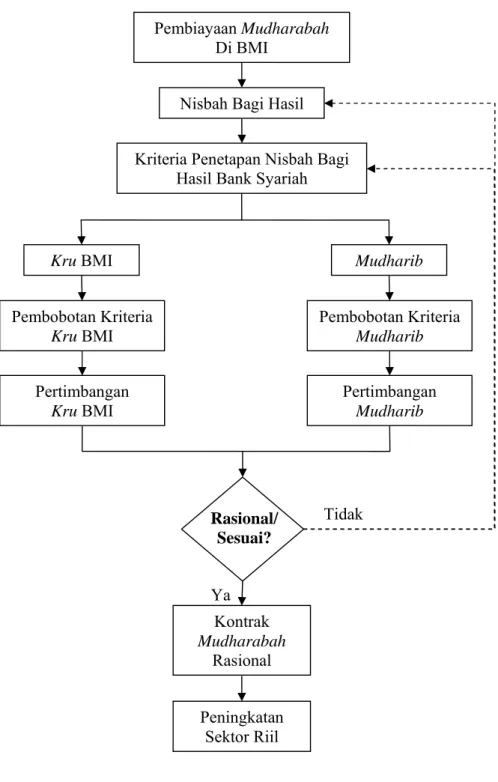

3.1. Kerangka Pemikiran

PT. Bank Muamalat Indonesia, Tbk (BMI) adalah salah satu bank syariah terbesar di Indonesia yang memiliki concern yang cukup besar dalam memajukan sektor riil. Salah satu produk BMI yang sesuai dengan tujuan tersebut adalah produk pembiayaan mudharabah. Melalui pembiayaan mudharabah, mudharib diharapkan dapat meningkatkan kesejahteraannya dari hasil keuntungan usaha yang diperolehnya. Besar atau kecilnya keuntungan tersebut ditetapkan oleh bank dan mudharib berdasarkan nisbah bagi hasil.

Penetapan besarnya nisbah bagi hasil produk pembiayaan mudharabah di bank syariah dilandasi oleh kesepakatan antara pihak bank sebagai pemilik dana dan mudharib sebagai pengelola dana. Pada dasarnya, baik bank maupun mudharib masing-masing memiliki pertimbangan atau kriteria tertentu yang akan digunakannya dalam menyepakati besarnya nisbah bagi hasil.

Kriteria yang digunakan peneliti untuk menganalisis pertimbangan responden mudharib dan kru (staf) BMI merupakan kriteria yang ditetapkan bank syariah secara umum dalam menetapkan besarnya nisbah bagi hasil pembiayaan mudharabah. Artinya bagi kru BMI, kriteria tersebut memang merupakan kriteria yang dipertimbangkannya ketika menetapkan besarnya nisbah bagi hasil. Sedangkan bagi mudharib, kriteria tersebut bukanlah mutlak merupakan kriteria yang dipertimbangkannya dalam menetapkan besarnya nisbah bagi hasil.

Tujuan menjadikan kriteria tersebut sebagai variabel keputusan mudharib dalam menentukan besarnya nisbah bagi hasil adalah untuk mengetahui kesesuaian antara kriteria yang ditetapkan bank syariah dengan pertimbangan mudharib dalam menentukan besarnya nisbah bagi hasil yang diharapkan. Dengan membandingkan pertimbangan mudharib dengan pertimbangan kru BMI sebagai tolak ukurnya, maka akan dapat diketahui

rasionalitas dari kriteria penetapan nisbah tersebut dan juga rasionalitas dari besarnya nisbah itu sendiri.

Besaran nisbah bagi hasil yang rasional akan berimplikasi pada kontrak pembiayaan mudharabah yang rasional. Kontrak mudharabah yang rasional akan menyebabkan peningkatan pada kepercayaan dan kepuasan mudharib dalam menggunakan produk mudharabah. Sehingga, pembiayaan mudharabah yang merupakan core product bank syariah diharapkan dapat menjadi daya ungkit yang besar untuk meningkatkan sektor riil di Indonesia (Gambar 6).

3.2. Lokasi dan Waktu

Penelitian ini dilakukan di PT. Bank Muamalat Indonesia, Tbk (BMI) Cabang Bogor yang beralamat di Jl. Raya Pajajaran, Bogor, Jawa Barat. Penelitian ini dilaksanakan selama tiga bulan, yaitu pada bulan Juni 2006 sampai dengan September 2006.

3.3. Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh melalui wawancara dan penyebaran kuesioner kepada setiap responden. Adapun data sekunder diperoleh dari beberapa literatur, penelitian terdahulu, artikel pada beberapa publikasi elektronik, serta data perusahaan yang dipublikasikan (Tabel 6).

Metode pengumpulan data yang digunakan dalam penelitian ini, yaitu: 1). Studi Literatur

Digunakan untuk memperoleh data sekunder berupa perkembangan industri perbankan syariah di Indonesia, perkembangan pembiayaan mudharabah di BMI dan perbankan syariah nasional, data keuangan BMI dan perbankan syariah nasional, serta kriteria penetapan nisbah bagi hasil pembiayaan mudharabah.

2). Kuesioner

Digunakan untuk mengetahui penilaian responden terhadap kriteria dan atribut penetapan nisbah bagi hasil yang diukur dengan menggunakan