1.1LATAR BELAKANG

Pasal 1 ayat 1 Undang-undang No. 25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional menjelaskan bahwa Perencanaan adalah suatu proses untuk menentukan tindakan masa depan yang tepat melalui urutan pilihan dengan memperhitungkan sumber daya yang ada. Sedangkan Rencana Stratejik (Renstra) adalah proses perencanaan yang berorientasi pada hasil yang ingin dicapai selama kurun waktu 1 (satu) sampai dengan 5 (lima) tahun secara sistematis dan berkesinambungan dengan memperhitungkan potensi, peluang, dan kendala yang mungkin timbul. Perencanaan stratejik ini mengandung ukuran keberhasilan dan kegagalan dalam perencanaannya.

Penyusunan Rencana Pembangunan Daerah tertuang dalam Peraturan Pemerintah Nomor 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian, Evaluasi Pelaksanaan Rencana Pembangunan Daerah. Secara berjenjang Rencana Pembangunan Jangka Panjang Daerah (RPJPD), Rencana Pembangunan Jangka Menengah Daerah (RPJMD), Rencana Kerja Perangkat Daerah (RKPD), Rencana Strategis Satuan Kerja Perangkat Daerah (Renstra-SKPD), dan Rencana Kerja Satuan Kerja Perangkat Daerah (Renja-SKPD).

Rencana Strategis Badan Pengelola Keuangan dan Aset Daerah ini adalah dokumen perencanaan yang dalam penyusunannya berpedoman pada Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kab. Pacitan tahun 2016 - 2021. Hal ini sesuai dengan Permendagri No. 54 tahun 2010 tentang Pelaksanaan Peraturan Pemerintah Nomor 8 tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah.

Rencana Strategis merupakan proses sistematik yang berkelanjutan dari keputusan beresiko dengan memanfaatkan sebanyak-banyaknya pengetahuan antisipatif, mengorganisasi secara sistematis usaha-usaha melaksanakan

B A B I

keputusan tersebut dan mengukur hasil melalui umpan balik yang terorganisasi dan rapi.

Dengan tersusunnya Rencana Strategis Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan, diharapkan dapat disusun tahapan pencapaian hasil secara lebih obyektif untuk memberikan komitmen dan orientasi target serta sasaran di masa depan pada masing-masing program dan kegiatan.

1.2 LANDASAN HUKUM

Dalam menyusun Renstra Badan Pengelola Keuangan dan Aset Daerah Tahun 2016-2021 ini didasarkan pada beberapa peraturan dan perundang-undangan antara lain :

1. Undang-undang No. 38 Tahun 1999 tentang Penyelenggaraan Negara

yang Bersih dan Bebas Korupsi, Kolusi, dan Nepotisme;

2. Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara.

3. Undang-Undang Nomor 1 tahun 2004 tentang Perbendaharaan Negara.

4. Undang-undang No. 25 Tahun 2004 tentang Sistem Perencanaan

Pembangunan Nasional;

5. Undang-undang No. 32 Tahun 2004 tentang Pemerintah Daerah

sebagaimana telah diubah beberapa kali, terakhir dengan Undang-undang No. 12 Tahun 2008;

6. Undang-undang No. 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah;

7. Undang-undang No. 24 Tahun 2005 tentang Standar Akuntansi

Pemerintah;

8. Undang-undang No. 17 Tahun 2007 tentang Rencana Pembangunan

Jangka Panjang Nasional Tahun 2005-2025;

9. Peraturan Pemerintah No. 25 Tahun 2000 tentang Kewenangan Daerah;

10. Peraturan Pemerintah No. 108 Tahun 2000 tentang Tatacara

11. Peraturan Pemerintah No. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

12. Peraturan Pemerintah No. 6 Tahun 2008 tentang Pedoman, Evaluasi

Penyelenggaraan Pemerintah Daerah;

13. Peraturan Pemerintah No. 8 Tahun 2008 tentang Tahapan, Tata Cara

Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah;

14. Peraturan Presiden Republik Indonesia No. 5 Tahun 2010 tentang

Rencana Pembangunan Jangka Menengah (RPJM) Nasional Tahun 2010-2014;

15. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah sebagaimana diubah dengan Peraturan Menteri Dalam Negeri No. 59 Tahun 2007;

16. Peraturan Menteri Dalam Negeri No. 54 Tahun 2010 tentang Pelaksanaan

Peraturan Pemerintah No. 8 Tahun 2008 tentang Tahapan, Tata Cara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah;

17. Peraturan Daerah Kabupaten Pacitan No. XX Tahun 2016 tentang

Susunan Organisasi dan Tata Kerja Dinas Daerah Kabupaten Pacitan.

18. Keputusan Bupati Pacitan No. XX Tahun 2016 tentang Uraian Tugas,

Fungsi, dan Tata Kerja Badan Pendapatan Daerah Kab. Pacitan.

1.3 MAKSUD DAN TUJUAN

Maksud penyusunan Renstra Badan Pengelola Keuangan dan Aset Daerah ini adalah sebagai dokumen perencanaan yang merupakan arahan, pedoman, dan landasan bagi Badan Pengelola Keuangan dan Aset Daerah Kab. Pacitan dalam perencanaan, pelaksanaan, pengendalian, dan pelaporan program dan kegiatan yang dilakukan untuk melaksanakan penyelenggaraan pemerintah di bidang pendapatan, pengelolaan keuangan dnaset selama 5 (lima) tahun ke depan. Renstra ini memuat visi, misi, tujuan, strategi, dan kebijakan yang disusun sesuai

dengan tugas dan fungsi Badan Pengelola Keuangan dan Aset Daerah Kab. Pacitan serta berpedoman kepada RPJMD Kab. Pacitan dan bersifat indikatif.

Bersifat indikatif adalah bahwa informasi baik tentang sumber daya yang diperlukan maupun keluaran dan dampak yang tercantum di dalam dokumen perencanaan ini hanya merupakan indikasi yang hendak dicapai dan bersifat tidak kaku.

Sedangkan tujuan dari penyusunan Renstra Badan Pengelola Keuangan dan Aset Daerah Kab. Pacitan ini adalah :

1. Menterjemahkan visi, misi dan program pembangunan dalam RPJMD

Kabupaten Pacitan secara nyata ke dalam visi, misi, program dan kegiatan Badan Pengelola Keuangan dan Aset Daerah sesuai dengan tugas dan fungsi;

2. Mewujudkan perencanaan dan penganggaran terpadu yang berbasis

hasil/kinerja;

3. Menciptakan mekanisme pelaksanaan program dan kegiatan SKPD

yang fokus, tidak tumpang tindih, dan terintegrasi;

4. Membangun sistem penilaian kinerja yang terukur, transparan, dan

akuntabel; dan

5. Menciptakan mekanisme pengendalian dan evaluasi pelaksanaan

pembangunan di bidang cipta karya, tata ruang dan kebersihan yang efektif dan efisien.

1.4 SISTEMATIKA PENULISAN

Rencana Stratejik (Renstra) Badan Pengelola Keuangan dan Aset Daerah Kab. Pacitan tahun 2016 – 2021 disusun dalam 7 (tujuh) bab. Secara sistematik susunan tersebut adalah :

BAB I PENDAHULUAN

Bab ini berisi latar belakang penyusunan Renstra, landasan hukum penyusunan Renstra, maksud dan tujuan penyusunan Renstra dan sistematika penulisan dokumen Renstra.

BAB II GAMBARAN PELAYANAN SKPD

Memuat tugas, fungsi dan struktur organisasi Badan Pengelola Keuangan dan Aset Daerah; sumber daya yang dimiliki oleh Badan Pengelola Keuangan dan Aset Daerah, kinerja pelayanan sampai saat ini,

tantangan dan peluang pengembangan pelayanan.

BAB III ISU-ISU SRATEGIS BERDASARKAN TUGAS DAN FUNGSI

Bab ini memuat identifikasi permasalahan berdasarkan tugas dan fungsi pelayanan SKPD; telaahan visi, misi dan program kepala daerah dan wakil kepala daerah; telaahan renstra Kementerian Keuangan dan Dinas Pendapatan Provinsi Jawa Timur; serta penentuan isu-isu strategis di bidang pendapatan, pengelolaan keuangan, dan aset.

BAB IV TUJUAN, SASARAN, STRATEGI, DAN KEBIJAKAN

Bab ini berisi visi dan misi Badan Pengelola Keuangan dan Aset Daerah, tujuan dan sasaran jangka menengah Badan Pengelola Keuangan dan Aset Daerah, serta strategi dan kebijakan dalam menjabarkan sasaran jangka menengah.

BAB V RENCANA PROGRAM DAN KEGIATAN, INDIKATOR KINERJA, KELOMPOK SASARAN, DAN PENDANAAN INDIKATIF

Memuat rencana program dan kegiatan Badan Pengelola Keuangan dan Aset Daerah selama 5 (lima) tahun kedepan yang dilengkapi dengan indikator kinerja, kelompok sasaran dan pendanaan indikatif.

BAB VI INDIKATOR KINERJA SKPD YANG MENGACU PADA TUJUAN DAN SASARAN RPJMD

Bab ini memuat indikator kinerja Badan Pengelola Keuangan dan Aset Daerah yang terkait langsung atau mendukung pencapaian tujuan dan sasaran RPJMD Kabupaten Pacitan.

BAB VII PENUTUP

Berisi ringkasan singkat dari maksud dan tujuan penyusunan dokumen Renstra SKPD, disertai dengan harapan bahwa dokumen ini mampu menjadi pedoman pembangunan 5 (lima) tahun kedepan oleh SKPD.

2.1 TUGAS, FUNGSI, DAN STANDAR ORGANISASI SKPD

Berdasarkan Peraturan Daerah Kab. Pacitan Nomor XX Tahun 2016 tentang Organisasi Dinas Daerah Kab. Pacitan yang ditindaklanjuti dengan Peraturan Bupati Pacitan Nomor XX Tahun 2016 tentang Uraian Tugas, Fungsi, dan Tata Kerja Badan Pengelola Keuangan dan Aset Daerah Kab. Pacitan dijelaskan bahwa dalam melaksanakan tugas Kepala Badan Pengelola Keuangan dan Aset Daerah dibantu oleh 1 (satu) Sekretariat dan 3 (tiga) Bidang. Demikian juga Sekretariat dan Bidang terdiri dari beberapa Sub Bagian dan beberapa Sub bidang.

Adapun Sekretariat dan Bidang terdiri dari : a. Sekretariat

Sekretariat terdiri dari 2 (dua) Sub Bagian yaitu :

1) Sub Bagian Umum dan Kepegawaian

2) Sub Bagian Keuangan, Program, Evaluasi dan Pelaporan

b. Bidang Anggaran dan Perbendaharaan

Bidang keuangan terdiri dari 3 (tiga) Sub bidang yaitu :

1) Sub Bidang Anggaran;

2) Sub Bidang Perbendaharaan;

3) Sub Bidang Pembiayaan dan Pengelolaan Piutang.

c. Bidang Akuntansi dan Kas Daerah

Bidang Akuntansi dan Kas Daerah terdiri dari 3 (tiga) Sub bidang yaitu :

1) Sub Bidang Akuntansi.

2) Sub Bidang Kas Daerah;

3) Sub Bidang Evaluasi Pengelolaan Keuangan Daerah;

B A B II

GAMBARAN PELAYANAN BADAN PENGELOLA KEUANGAN

DAN ASET DAERAH

f. Bidang Aset

Bidang Aset terdiri dari 3 (tiga) Sub bidang yaitu :

1) Sub Bidang Perencanaan kebutuhan dan Pengadaan;

2) Sub Bidang Pengamanan, Pemanfaatan dan Pemindahtanganan;

3) Sub Bidang Penatausahaan.

STRUKTUR ORGANISASI BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KABUPATEN PACITAN BIDANG ANGGARAN DAN PERBENDAHARAA N BIDANG AKUNTANSI DAN KAS DAERAH BIDANG ASET SUB BIDANG PENATAUSAHAAN SUB BIDANG PEMANFAATAN DAN PEMINDAHTANGAN AN SUB BIDANG PERENCANAAN KEBUTUHAN, PEMELIHARAAN DAN PENGADAAN SUB BIDANG KAS DAERAH SUB BIDANG EVALUASI PENGELOLAAN KEUANGAN DAERAH SUB BIDANG AKUNTANSI SUB BIDANG ANGGARAN SUB BIDANG PERBENDAHARAAN SUB BIDANG PEMBIAYAAN DAN PENGELOLAAN PIUTANG DAERAH ` SUBBAGIAN UMUM DAN KEPEGAWAIAN SUBBAGIAN KEUANGAN DAN PEP KEPALA BADAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

SEKRETARIAT

KELOMPOK JABATAN FUNGSIONAL

Sedangkan Uraian Tugas, Fungsi, dan Tata Kerja Badan Pendapatan Daerah Kabupaten Pacitan dijelaskan bahwa kedudukan, tugas pokok, dan fungsi Badan Pendapatan Daerah adalah sebagai berikut :

1. Kedudukan :

a. Badan Pengelola Keuangan dan Aset Daerah merupakan

penyelenggara urusan pemerintahan bidang keuangan dan aset yang merupakan unsur pelaksana fungsi penunjang bidang keuangan dan aset daerah.

b. Badan Pengelola Keuangan dan Aset Daerah dipimpin oleh seorang

Kepala Badan yang berada di bawah dan bertanggung jawab kepada Bupati melalui Sekretaris Daerah.

2. Tugas Pokok :

Membantu Bupati melaksanakan fungsi pengelolaan keuangan daerah. 3. Fungsi :

a. Penyusunan kebijaksanaan tehnis pengelolaan keuangan dan Aset

Daerah Pemerintah Kabupaten;

b. Penyusunan perencanaan program dan Anggaran pengelolaan

Keuangan dan Aset pemerintah kabupaten;

c. Pelaksanaan pengelola keuangan dan Aset Daerah Pemerintah

Kabupaten ;

d. Pemantauan, Evaluasi dan Pelaporan atas pelaksanaan pengelola

Keuangan dan Aset Daerah lingkup Pemerintah Kabupaten;

e. Koordinasi dan sinkronisasi pelaksanaan pengelola Keuangan dan Aset

Daerah di lingkup Pemerintah kabupaten;

f. Pembinaan penyelenggaraan pengelolaan keuangan dan Aset di

wilayah Kabupaten;

g. Melaksanakan tugas lain yang diberikan oleh Kepala Daerah;

Fungsi sebagai Pejabat Pengelola Keuangan Daerah:

a. Menyusun dan melaksanakan kebijakan pengelolaan keuangan

b. Menyusun Rancangan APBD dan rancangan Perubahan APBD;

c. Melaksanakan fungsi BUD sebagai berikut :

1. Menyusun kebijakan dan pedoman pelaksanaan APBD;

2. Mengesahkan DPA-SKPD / DPPA-SKPD;

3. Melakukan pengendalian pelaksanaan APBD;

4. Memberikan petunjuk teknis pelaksanaan sistem penerimaan dan

pengeluaran Kas Daerah;

5. Menetapkan SPD;

6. Menyiapkan pelaksanaan pinjaman dan pemberian pinjaman atas

nama Pemerintah Daerah;

7. Melaksanakan sistem Akuntansi dan pelaporan keuangan Daerah;

8. Menyajikan informasi keuangan daerah;

9. Melaksanakan kebijakan dan pedoman pengelolaan serta

penghapusan barang milik daerah;

10. Menunjuk pejabat dilingkungan satuan kerja perngelola keuangan

daerah selaku kuasa BUD;

d. Menyusun laporan keuangan daerah dalam rangka

pertanggungjawaban pelaksanaan APBD;

e. Melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh

Kepala Daerah;

Adapun tugas dan fungsi Sekretariat dan Kepala Bidang diuraikan sebagai berikut :

a. Sekretariat

Sekretariat mempunyai tugas melaksanakan sebagian tugas Badan Pengelolaan Keuangan dan Aset Daerah dalam menyusun kebijakan, mengkoordinasikan, membina, dan melaksanakan bidang ketatausahaan, keuangan, kepegawaian, sarana dan prasarana, program, evaluasi dan pelaporan, perumusan rancangan produk hukum serta melaksanakan tugas-tugas lain yang diberikan oleh Kepala Badan Pengelolaan Keuangan dan Aset Daerah selaku PPKD

sesuai dengan tugas dan fungsinya. Untuk melaksanakan tugas sebagaimana dimaksud, Sekretariat mempunyai fungsi :

1. Penyusunan rancangan kebijakan Badan Pengelolaan Keuangan dan Aset

Daerah;

2. Pengkoordinasian pelaksanaan tugas bidang-bidang dilingkungan Badan

Pengelolaan keuangan dan Aset Daerah;

3. Pengkoordinasian penyusunan rancangan peraturan perundang-undangan

bidang keuangan dan aset daerah;

4. Pelaksanaan program kerja dan pelaporan pengelolaan sistem informasi serta

evaluasi dan pengendalian SKPD;

5. Penyelenggaraan dan pengelolaan rumah tangga, sarana prasarana,

ketenagaan dan kelembagaan;

6. Pelaksanaan surat-menyurat, kearsipan, hubungan masyarakat, dokumentasi

dan perpustakaan;

7. Pembinaan dan pengembangan serta pengelolaan administrasi kepegawaian;

8. Penyelenggaraan dan pengelolaan administrasi keuangan SKPD dan SKPKD;

Sekretariat membawahi :

1. Sub Bagian Umum dan Kepegawaian

Sub Bagian Umum dan Kepegawaian mempunyai tugas :

a. Menyiapkan dan melaksanakan ketatausahaan perkantoran;

b. Menyiapkan dan melaksanakan tata laksana kepegawaian;

c. Menyiapkan dan melaksanakan tata laksana rumah tangga;

d. Menyiapkan dan melaksanakan tata laksana perlengkapan;

e. Menyiapkan dan melaksanakan tata laksana persuratan dan

kearsipan;

f. Menyiapkan dan melaksanakan tata laksana kehumasan dan

keprotokolan;

h. Menyiapkan bahan laporan harta penyelenggaraan negara (LHKPN) dan laporan harta aparatur sipil negara (LHKASN);

i. Menyiapkan bahan reformasi birokrasi dan system pengendalian

intern pemerintah (SPIP)

j. Melaksanakan tugas-tugas lain yang diberikan oleh Sekretaris.

2. Sub Bagian Keuangan, Program, Evaluasi dan Pelaporan

Sub Bagian Keuangan, Program, Evaluasi dan Pelaporan, mempunyai tugas :

a. Menyusun program kerja dan rencana kegiatan SKPD dan SKPKD;

b. Menghimpun, mengolah data dan menyiapkan bahan penyusunan

rencana dan pelaporan anggaran pendapatan dan belanja badan;

c. Melaksanakan perbendaharaan dan gaji;

d. Melaksanakan pengelolaan keuangan, verifikasi dan fungsi akuntansi

badan;

e. Melaksanakan evaluasi, menyusun laporan dan pertanggungjawaban

atas penatausahaan keuangan badan;

f. Mengadakan evaluasi dan pengendalian terhadap pelaksanaan

program dan anggaran;

g. Menyusun laporan Keuangan badan;

h. Melaksanakan tugas-tugas lain yang diberikan oleh Sekretaris.

b. Bidang Anggaran dan Perbendaharaan

Bidang Anggaran dan Perbendaharaan mempunyai tugas melaksanakan sebagian tugas Badan Pengelola Keuangan dan Aset Daerah di bidang anggaran dan perbendaharaan dalam pengelolaan penganggaran, perbendaharaan dan pembiayaan, meliputi sub bidang Anggaran, sub bidang Perbendaharaan dan sub bidang Pembiayaan. Bidang Anggaran dan Perbendaharaan mempunyai fungsi :

1. Penyiapan bahan pelaksanaan koordinasi dan kerjasama dalam menyusun

2. Pelaksanaan koordinasi dalam penyusunan anggaran pendapatan dan belanja daerah;

3. Menyusun pedoman umum penyusunan APBD;

4. Menyiapkan penyusunan rancangan APBD dan Rancangan Perubahan APBD;

5. Penerbitan Surat Penyediaan Dana (SPD);

6. Pelaksanaan verifikasi Surat Perintah Membayar (SPM), dan penerbitan Surat

Perintah Pencairan Dana (SP2D);

7. Pengumpulan dan analisis data bahan pelaksanaan pembiayaan dan fasilitasi

piutang daerah;

8. Melaksanakan tugas – tugas lain yang di berikan oleh Kepala Badan

Pengelolaan Keuangan dan Aset Daerah.

Bidang Anggaran dan Perbendaharaan membawahi :

1. Sub Bidang Anggaran

Sub Bidang Anggaran, mempunyai tugas :

a. Menyiapkan petunjuk teknis penyusunan rancangan Anggaran

Pendapatan dan Belanja Daerah;

b. Penyusunan Nota Keuangan APBD dan Perubahan APBD

c. Menyiapkan rancangan Anggaran Pendapatan dan Belanja Daerah

dan Rancangan Perubahan Anggaran Pendapatan dan Belanja Daerah;

d. Penyusunan Perubahan Peraturan Bupati tentang Perubahan

penjabaran APBD;

e. Penyusunan Anggaran Kas;

f. Penyusunan Surat Penyediaan Dana (SPD)

g. Melaksanakan tugas – tugas lain yang di berikan oleh Kepala Bidang

Anggaran dan Perbendaharaan.

h. Meneliti rencana kerja anggaran masing-masing satuan kerja

i. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Bidang Keuangan sesuai dengan tugas dan fungsinya.

2. Sub Bidang Perbendaharaan

Sub Bidang Perbendaharaan, mempunyai tugas :

a. Melaksanakan registrasi atas Surat Perintah Membayar (SPM) dan

Surat Perintah Pencairan Dana (SP2D) belanja langsung dan belanja tidak langsung SKPD/SKPKD;

b. Melaksanakan penelitian dan pengujian atas kelengkapan dan

kebenaran Surat Perintah Membayar (SPM) dan Surat Perintah Pencairan Dana (SP2D);

c. Menerbitkan Surat Perintah Pencairan Dana (SP2D) dan Daftar

Penguji SP2D belanja tidak langsung dan belanja langsung sebagai dasar pencairan dana;

d. Melaksanakan pengelolaan gaji pegawai;

e. Melaksanakan pemungutan / pemotongan dan menyetorkan

potongan gaji pegawai (PFK), baik potongan Iuran Wajib Pegawai (IWP), Taperum, Jaminan Kesehatan Nasional (JKN) dan Pajak Penghasilan (PPh) Pasal 21 atas gaji pegawai serta program Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JKM)

f. Melaksanakan pembinaan perbendaharaan terhadap SKPD dan

SKPKD

g. Melaksanakan tugas – tugas lain yang di berikan oleh Kepala Bidang

Anggaran dan Perbendaharaan.

3. Sub Bidang Pembiayaan

Sub Bidang Pembiayaan, mempunyai tugas :

a. Mengumpulkan dan menganalisa data penerimaan dan pengeluaran

pembiyaan;

b. Melaksanakan koordinasi dan evaluasi pembiayaan daerah dan

c. Mengumpulkan dan menganalisa data realisasi anggaran yang bersumber dari dana yang sifatnya spesifik;

d. Melaksanakan tugas – tugas lain yang di berikan oleh Kepala Bidang

Anggaran dan Perbendaharaan.

c. Bidang Aset

Bidang Aset mempunyai tugas melaksanakan sebagian tugas Badan Pengelolaan Keuangan dan Aset Daerah di bidang perencanaan kebutuhan dan

pemeliharaan, pengadaan, penatausahaan, pemanfaatan, pengamanan,

pemindahtanganan dan penghapusan, meliputi sub bidang perencanaan kebutuhan dan pengadaan, sub bidang pengamanan, pemanfaatan dan pemindah tanganan, sub bidang penatausahaan. Untuk melaksanakan tugas tersebut Bidang Aset mempunyai fungsi :

1. Penyiapan bahan perumusan program dan kebijakan teknis pengelolaan Aset

;

2. Penyiapan bahan pelaksanaan koordinasi dan kerjasama dalam perencanaan

kebutuhan dan pemeliharaan serta pengadaan;

3. Penyiapan bahan pelaksanaan penatausahaan, pemanfaatan,

pemindahtanganan dan penghapusan aset daerah;

4. Penyiapan bahan pelaksanaan pembinaan, pengendalian, pengamanan,

pemanfaatan serta evaluasi;

5. Melaksanakan tugas-tugas lain yang diberikan oleh Kepala Badan Pengelola

Keuangan dan Aset sesuai dengan tugas dan fungsinya ;

Bidang Aset membawahi :

1. Sub Bidang Perencanaan Kebutuhan dan Pengadaan

a. Menghimpun usulan rencana kebutuhan barang milik daerah yang

diajukan oleh SKPD, meliputi Perencanaan Pengadaan,

Pemeliharaan, pemanfaatan, pemindahtanganan dan penghapusan barang milik daerah dan menyiapkan dokumen usulan rencana kebutuhan barang milik daerah;

b. Menyusun standar barang, standar kebutuhan dan standar harga;

c. Melaksanakan pengadaan barang milik daerah sesuai dengan

peraturan perundang-undangan;

d. Melaksanakan tugas-tugas lain yang diberikan oleh kepala Bidang

Aset sesuai dengan tugas dan fungsinya.

2. Sub Bidang Pengamanan, Pemanfaatan dan Pemindahtanganan

Sub Bidang Pengamanan, Pemanfaatan dan Pemindahtanganan, mempunyai tugas :

a. Melaksanakan pengamanan barang milik daerah;

b. Melaksanakan verifikasi terhadap barang milik daerah;

c. Melaksanakan proses pemindahtanganan barang milik daerah;

d. Melaksanakan proses pemanfaatan barang milik daerah;

e. Melaksanakan tindakan pemusnahan fisik dan atau kegunaan barang

milik daerah atas usulan dari SKPD;

f. Melaksanakan tugas-tugas lain dari kepala Bidang Aset sesuai dengan

tugas dan fungsinya ;

e.3. Sub bidang penatausahaan

Sub bidang penatausahaan, mempunyai tugas :

a. Melaksanakan pembukuan barang milik daerah;

b. Melaksanakan inventarisasi barang milik daerah;

c. Membuat laporan secara periodik;

d. Mengusulkan penghapusan barang milik daerah dari daftar barang

milik daerah;

e. Melaksanakan sosialisasi tata cara penatausahaan barang milik

f. Melaksanakan tugas-tugas lain dari kepala bidang Aset sesuai dengan tugas dan fungsinya.

d. Bidang Akuntansi dan Kas Daerah

Bidang Akuntansi dan Kas Daerah mempunyai tugas melaksanakan sebagian tugas dari badan pengelolaan keuangan dan Aset Daerah di Bidang Akuntansi dan Kas Daerah dalam pengelolaan akuntansi, kas daerah dan evaluasi pengelolaan keuangan daerah, meliputi sub bidang Akuntansi, sub bidang Kas Daerah dan sub bidang Evaluasi pengelolaan keuangan daerah. Untuk melaksanakan tugas tersebut Bidang Akuntansi dan Penatausahaan Keuangan mempunyai fungsi :

a. Penyusunan petunjuk teknis penatausahaan keuangan daerah;

b. Pelaksanaan sistem akuntansi dan pelaporan keuangan daerah dan

pertanggungjawaban pelaksanaan APBD;

c. Melaksanakan bimbingan teknis pengelolaan keuangan daerah;

d. Pelaksanaan pengelolaan kas daerah;

e. Pengelolaan penerimaan dana perimbangan dan lain lain

pendapatan daerah yang sah;

f. Evaluasi pelaksanaan penatausahaan keuangan daerah;

g. Pengkoordinasian, rekonsiliasi, penyusunan dan penyajian laporan

keuangan daerah;

h. Penyimpanan uang Daerah.

i. Penyusunan laporan SKPKD;

j. Melaksanakan tugas – tugas lain yang di berikan oleh Kepala Badan

Pengelolaan Keuangan dan Aset Daerah. Bidang Akuntansi dan Kas Daerah membawahi :

1. Sub Bidang Akuntansi

Sub Bidang Akuntansi, mempunyai tugas :

a. Menyiapkan bahan penyusunan pedoman teknis pelaksanaan

b. Menyiapkan dan melaksanakan proses akuntansi keuangan daerah

sebagai bahan penyusunan laporan pertanggungjawaban

pelaksanaan APBD;

c. Melaksanakaan rekonsiliasi laporan keuangan SKPD dan SKPKD

dalam rangka penyusunan laporan keuangan daerah;

d. Melaksanakan pembinaan dalam rangka penyusunan laporan

keuangan daerah dan laporan pertanggung jawaban APBD;

e. Menyiapkan bahan untuk penyusunan laporan keuangan daerah dan

pertanggungjawaban pelaksanaan APBD;

f. Melaksanakan tugas lain yang diberikan oleh kepala bidang

akuntansi dan kas daerah sesuai dengan tugas dan fungsinya.

2. Sub Bidang Kas Daerah

Sub Bidang Kas Daerah, mempunyai tugas :

a. Penerbitan nota penerimaan dan pengeluaran dana kas daerah;

b. Melaksanaan pembukuan penerimaan dan pengeluaran harian kas

daerah;

c. Pengelolaan penerimaan dana perimbangan dan lain – lain

pendapatan daerah yang sah;

d. Melaksanakaan verifikasi dan rekonsiliasi Pph atas SP2D LS,

potongan IWP (gaji);

e. Melaksanakan rekonsiliasi bank posisi kas daerah;

f. Pelaksanaan rekonsiliasi dan verifikasi data penerimaan dana

perimbangan dan lain lain pendapatan daerah yang sah;

g. Menyiapkan administrasi penempatan dana kas daerah;

h. Melaksanakan Tugas lain dari kepala Bidang Akuntansi dan Kas

Daerah sesuai dengan tugas dan fungsinya.

3. Sub Bidang Evaluasi Pengelolaan Keuangan Daerah

Sub Bidang Evaluasi Pengelolaan Keuangan Daerah, mempunyai tugas :

b. Mempersiapkan bahan penyusunan petunjuk teknis pelaksanaan APBD;

c. Melaksanakan bimbingan teknis tentang pengelolaan administrasi

keuangan daerah;

d. Melaksanaan evaluasi dan rekonsiliasi pelaksanaan pertanggung

jawaban Fungsional SKPD;

e. Melaksanakan pengelolaan keuangan, verifikasi dan fungsi akuntansi

SKPKD;

f. Menyiapkan bahan penyusunan laporan Keuangan SKPKD;

g. Melaksanakan tugas lain yang diberikan oleh kepala bidang

akuntansi dan kas daerah sesuai dengan tugas dan fungsinya.

2.2 SUMBER DAYA SKPD

2.2.1 Sumber Daya Manusia

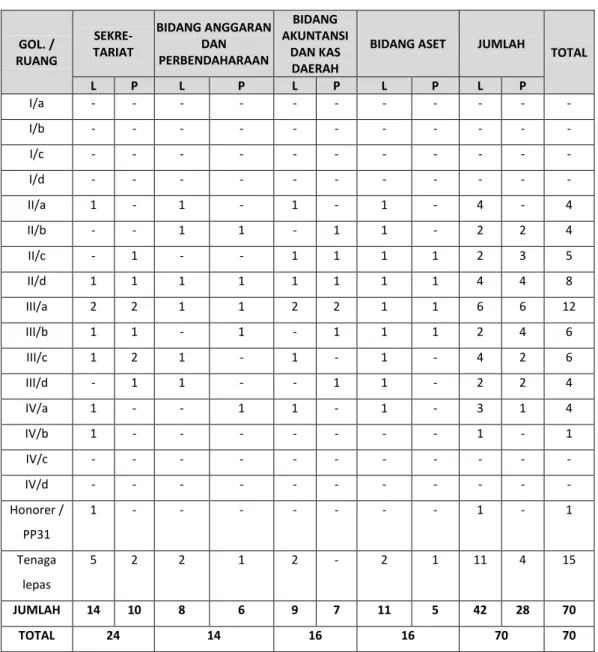

Badan Pengelola Keuangan dan Aset Daerah terdiri dari jabatan 1 Kepala Badan (pejabat eselon II), 1 Sekretaris (eselon III), 3 Kepala Bidang (eselon III), 11 Kepala Sub Bagian dan Sub bidan (eselon IV). Personil keseluruhan sejumlah 70 orang, terdiri dari PNS 54 orang (77,14%) dan tenaga kontrak dan PP31 1 orang (1,42%) dan tenaga lepas 15 orang (21,42%). Berdasarkan jenis kelamin terdiri dari laki-laki 42 orang (60%) dan perempuan 28 orang (40%). Berdasarkan golongan ruang terdiri dari : Golongan II/a 4 orang (5,71%), golongan II/b 4 orang (5,71%), golongan II/c 5 orang (7,14%), golongan II/d 8 orang (11,42%), golongan III/a 12 orang (17,14%), golongan III/b 6 orang (8,57%), golongan III/c 6 orang (8,57%), golongan III/d 4 orang (5,71%), golongan IV/a 4 orang (5,71%) dan golongan IV/b 1 orang (1,42 %)

Daftar nominatif pegawai berdasarkan golongan dapat dilihat pada Tabel

II.1 sedangkan daftar nominatif pegawai berdasarkan tingkat pendidikan dapat dilihat pada Tabel II.2.

Tabel II.1

Daftar Nominatif Pegawai Negeri Sipil dan Hononer Berdasarkan Golongan dan Jenis Kelamin

GOL. / RUANG SEKRE-TARIAT BIDANG ANGGARAN DAN PERBENDAHARAAN BIDANG AKUNTANSI DAN KAS DAERAH

BIDANG ASET JUMLAH

TOTAL L P L P L P L P L P I/a - - - - I/b - - - - I/c - - - - I/d - - - - II/a 1 - 1 - 1 - 1 - 4 - 4 II/b - - 1 1 - 1 1 - 2 2 4 II/c - 1 - - 1 1 1 1 2 3 5 II/d 1 1 1 1 1 1 1 1 4 4 8 III/a 2 2 1 1 2 2 1 1 6 6 12 III/b 1 1 - 1 - 1 1 1 2 4 6 III/c 1 2 1 - 1 - 1 - 4 2 6 III/d - 1 1 - - 1 1 - 2 2 4 IV/a 1 - - 1 1 - 1 - 3 1 4 IV/b 1 - - - 1 - 1 IV/c - - - - IV/d - - - - Honorer / PP31 1 - - - 1 - 1 Tenaga lepas 5 2 2 1 2 - 2 1 11 4 15 JUMLAH 14 10 8 6 9 7 11 5 42 28 70 TOTAL 24 14 16 16 70 70

Tabel II.2

Daftar Nominatif Pegawai Negeri Sipil dan Hononer Berdasarkan Tingkat Pendidikan

GOL. / RUANG SEKRE-TARIAT BIDANG KEUANGAN BIDANG AKUNTANSI DAN PENATAUSA-HAAN KEUANGAN

BIDANG ASET JUMLAH

TOTAL L P L P L P L P L P SD/MI - - - - SLTP / MTS 1 - - - 1 - 1 SLTA / MA 2 1 1 - 1 - 1 - 5 1 6 D3 3 2 2 2 2 2 2 1 9 7 16 S1 4 4 3 2 4 3 5 2 16 11 27 S2 4 3 2 2 2 2 3 2 11 9 20 JUMLAH 14 10 8 6 9 7 11 5 42 28 70 TOTAL 24 14 16 16 70 70

Sumber: Subbag Umum dan Kepegawaian (Juni, 2016)

2.2.2 Sarana dan Prasarana

Dalam melaksanakan tugas Badan Pengelola Keuangan dan Aset Daerah

Kab. Pacitan didukung sarana dan prasarana sebagaimana Tabel II.3 berikut :

Tabel II.3

Daftar Sarana dan Prasarana Perkantoran Badan Pengelola Keuangan dan Aset Daerah

NOMOR JENIS SARANA DAN PRASARANA JUMLAH

1 Gedung kantor 1 unit

2 Gedung pasar daerah 19 unit

3 Kendaraan roda 4 4 unit

4 Kendaraan roda 2 79 unit

5 Gerobag dorong 18 buah

6 Gerobag Sampah 21 buah

7 Alat ukur universal 7 buah

8 Disto meter 3 buah

9 Alat pengolah sampah 2 buah

10 Mesin potong rumput 7 buah

11 Mesin ketik 12 buah

12 Mesin penghancur kertas 2 buah

NOMOR JENIS SARANA DAN PRASARANA JUMLAH

14 Filling besi 17 buah

15 Filling kayu 4 buah

16 Brand kas 10 buah

17 Lemari sorok 1 buah

18 Lemari arsip 23 buah

19 Rak arsip 11 buah

20 Lemari kayu 36 buah

21 Meja kayu 134 buah

22 Kursi 287 buah

23 Meja rapat 22 buah

24 Meja tulis 27 buah

25 Meja resepsionis 1 buah

26 Meja kerja pejabat eselon 30 buah

27 Kursi kerja pejabat eselon 30 buah

28 Meja kerja pegawai non struktural 66 buah

29 Kursi kerja pegawai non struktural 66 buah

30 Lemari es 1 buah

31 AC unit 20 buah

32 AC split 42 buah

33 Kipas angin 30 buah

34 AC portabel 1 buah

35 Televisi 5 buah

36 Dispencer 4 unit

37 UPS 4 buah

38 Alat pemadam 31 buah

39 Komputer server 8 buah

40 Komputer PC 114 unit 41 Laptop 42 unit 42 Printer 105 unit 43 Ploter 1 unit 44 Router 3 buah 45 Kamera 6 buah 46 Proyektor 3 buah

47 Pesawat telepon 4 buah

48 Pesawat telepon PABX 6 buah

2.3 KINERJA PELAYANAN BADAN PENGELOLA KEUANGAN DAN ASET DAERAH

Tabel II.

Pencapaian Kinerja Pelayanan Badan Pengelola Keuangan dan Aset Daerah Kabupaten pacitan

No Indikator Kinerja sesuai

Tugas dan Fungsi SKPD

Target

SPM Target IKK

Target Indikator

Lainnya

Target Renstra SKPD Tahun ke- Realisasi Capaian Tahun ke- Rasio Capaian pada Tahun ke-

1 2 3 4 5 1 2 3 4 5 1 2 3 4 5

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) (19) (20)

5 Opini audit BPK terhadap

laporan keuangan daerah

- - - WTP WTP WTP WTP WTP WTP WDP WTP WTP WTP 100 WDP/

WTP

100 100 100

6 % barang daerah yang

teregistrasi

- - - 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100

7 % data dan laporan

terpublikasi

Berdasarkan tabel diatas dapat kita ketahui bahwa rata-rata pencapaian target renstra tahun lalu diatas 100%, hanya saja pencapaian kurang bagus terjadi pada tahun ke-dua (2012) dimana realisasi dari indikator Opini audit BPK terhadap laporan keuangan daerah adalah WDP (Wajar Dengan Pengecualian), akan tetapi pada tahun-tahun berikutnya Target WTP (Wajar Tanpa Pengecualian) dapat dicapai kembali.

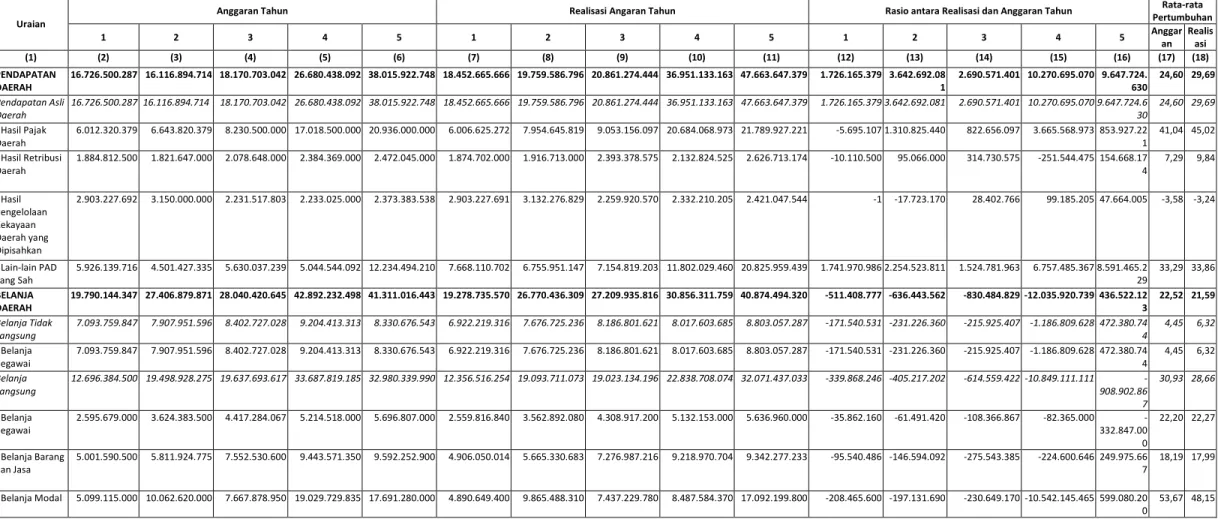

Selain data Pencapaian Kinerja Pelayanan SKPD di atas, kami sajikan data Anggaran dan Realisasi Pendanaan SKPD seperti yang tertuang pada tabel berikut :

Tabel II.2

Anggaran dan Realisasi Pendanaan Pelayanan Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan

Uraian

Anggaran Tahun Realisasi Angaran Tahun Rasio antara Realisasi dan Anggaran Tahun Rata-rata

Pertumbuhan 1 2 3 4 5 1 2 3 4 5 1 2 3 4 5 Anggar an Realis asi (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) PENDAPATAN DAERAH 16.726.500.287 16.116.894.714 18.170.703.042 26.680.438.092 38.015.922.748 18.452.665.666 19.759.586.796 20.861.274.444 36.951.133.163 47.663.647.379 1.726.165.379 3.642.692.08 1 2.690.571.401 10.270.695.070 9.647.724. 630 24,60 29,69 Pendapatan Asli Daerah 16.726.500.287 16.116.894.714 18.170.703.042 26.680.438.092 38.015.922.748 18.452.665.666 19.759.586.796 20.861.274.444 36.951.133.163 47.663.647.379 1.726.165.379 3.642.692.081 2.690.571.401 10.270.695.070 9.647.724.6 30 24,60 29,69 - Hasil Pajak Daerah 6.012.320.379 6.643.820.379 8.230.500.000 17.018.500.000 20.936.000.000 6.006.625.272 7.954.645.819 9.053.156.097 20.684.068.973 21.789.927.221 -5.695.107 1.310.825.440 822.656.097 3.665.568.973 853.927.22 1 41,04 45,02 - Hasil Retribusi Daerah 1.884.812.500 1.821.647.000 2.078.648.000 2.384.369.000 2.472.045.000 1.874.702.000 1.916.713.000 2.393.378.575 2.132.824.525 2.626.713.174 -10.110.500 95.066.000 314.730.575 -251.544.475 154.668.17 4 7,29 9,84 - Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 2.903.227.692 3.150.000.000 2.231.517.803 2.233.025.000 2.373.383.538 2.903.227.691 3.132.276.829 2.259.920.570 2.332.210.205 2.421.047.544 -1 -17.723.170 28.402.766 99.185.205 47.664.005 -3,58 -3,24 - Lain-lain PAD yang Sah 5.926.139.716 4.501.427.335 5.630.037.239 5.044.544.092 12.234.494.210 7.668.110.702 6.755.951.147 7.154.819.203 11.802.029.460 20.825.959.439 1.741.970.986 2.254.523.811 1.524.781.963 6.757.485.367 8.591.465.2 29 33,29 33,86 BELANJA DAERAH 19.790.144.347 27.406.879.871 28.040.420.645 42.892.232.498 41.311.016.443 19.278.735.570 26.770.436.309 27.209.935.816 30.856.311.759 40.874.494.320 -511.408.777 -636.443.562 -830.484.829 -12.035.920.739 436.522.12 3 22,52 21,59 Belanja Tidak Langsung 7.093.759.847 7.907.951.596 8.402.727.028 9.204.413.313 8.330.676.543 6.922.219.316 7.676.725.236 8.186.801.621 8.017.603.685 8.803.057.287 -171.540.531 -231.226.360 -215.925.407 -1.186.809.628 472.380.74 4 4,45 6,32 - Belanja Pegawai 7.093.759.847 7.907.951.596 8.402.727.028 9.204.413.313 8.330.676.543 6.922.219.316 7.676.725.236 8.186.801.621 8.017.603.685 8.803.057.287 -171.540.531 -231.226.360 -215.925.407 -1.186.809.628 472.380.74 4 4,45 6,32 Belanja Langsung 12.696.384.500 19.498.928.275 19.637.693.617 33.687.819.185 32.980.339.990 12.356.516.254 19.093.711.073 19.023.134.196 22.838.708.074 32.071.437.033 -339.868.246 -405.217.202 -614.559.422 -10.849.111.111 -908.902.86 7 30,93 28,66 - Belanja Pegawai 2.595.679.000 3.624.383.500 4.417.284.067 5.214.518.000 5.696.807.000 2.559.816.840 3.562.892.080 4.308.917.200 5.132.153.000 5.636.960.000 -35.862.160 -61.491.420 -108.366.867 -82.365.000 -332.847.00 0 22,20 22,27 - Belanja Barang dan Jasa 5.001.590.500 5.811.924.775 7.552.530.600 9.443.571.350 9.592.252.900 4.906.050.014 5.665.330.683 7.276.987.216 9.218.970.704 9.342.277.233 -95.540.486 -146.594.092 -275.543.385 -224.600.646 249.975.66 7 18,19 17,99 - Belanja Modal 5.099.115.000 10.062.620.000 7.667.878.950 19.029.729.835 17.691.280.000 4.890.649.400 9.865.488.310 7.437.229.780 8.487.584.370 17.092.199.800 -208.465.600 -197.131.690 -230.649.170 -10.542.145.465 599.080.20 0 53,67 48,15

2.4 TANTANGAN DAN PELUANG PENGEMBANGAN PELAYANAN SKPD 2.4.1 Tantangan Pengembangan Pelayanan

Tantangan yang dihadapi dalam pengembangan pelayanan Badan Pengelola Keuangan dan Aset Daerah, meliputi :

1. Bagaimana meningkatkan sarana dan prasarana repesentatif untuk

memberikan pelayanan publik/masyarakat dalam rangka mensejahterakan masyarakat;

2. Bagaimana mempertahankan Opini Wajar Tanpa Pengecualian dari BPK;

3. Penetapan APBD yang tepat waktu;

4. Peningkatan Pemanfaatan dan Pengamanan aset daerah;

5. Memberikan kepuasaan dalam hal keterbukaan informasi terutama tentang

pelaksanaan APBD Pemerintah Kabupaten Pamekasan terhadap seluruh lapisan masyarakat, yang kini mulai peka terhadap segala isu-isu pemerintahan.

2.4.2 Peluang Pengembangan Pelayanan

Peluang yang dapat diupayakan dan dimanfaatkan untuk pengembangan pelayanan Badan Pengelola Keuangan dan Aset Daerah, meliputi:

1. Sistem keuangan yang sudah berjalan baik dengan didukung sistem informasi

yang memadai diharapkan mampu mempertahankan Opini Wajar Tanpa Pengecualian dari BPK;

2. Tercapainya kepuasaan masyarakat terhadap informasi terutama tentang

APBD Pemerintah Kabupaten Pamekasan karena di dalam setiap penetapan APBD, Perubahan APBD serta Pertanggungjawaban pelaksanaan APBD selalu diinformasikan melalui media eletronik (website dppka);

3. Koordinasi yang baik antara legislatif dan eksekutif serta antar organisasi di

lingkungan pemerintahan maupun antara pemerintah dengan masyarakat dapat pendukung pelaksanaan kebijakan kepala daerah.

3.1 Identifikasi Permasalahan berdasarkan Tugas dan Fungsi Pelayanan Pada bagian ini dikemukakan permasalahan-permasalahan pelayanan Dinas Pendapatan, Pengelolaan Keuangan dan Asset beserta faktor-faktor yang mempengaruhinya.

Tabel 3.1.1

Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Asset Kabupaten Pacitan

Aspek Kajian Capaian/ kondisi saat ini

Standar yang digunakan

Faktor yang mempengaruhi

Permasalahan pelayanan SKPD Internal

(kewenangan SKPD)

Eksternal (di luar kewenangan SKPD) 1 2 3 4 5 6 1.Peningkatan Kualitas Pengelolaan Keuangan daerah dengan Penyusunan Laporan Keuangan akuntable dan Auditable 2.Peningkatan sistem dan sarana pengamanan aset daerah 3.Meningkatkan kualitas dan Sumber Daya Manusia Mendapat Opini Wajar Tanpa Pengecualian Masih banyaknya asset yang belum aman dari sisi penguasaan fisik dan administrasi Beberapa pegawai telah mengikuti pelatihan, diklat ataupun kursus Opini Wajar Tanpa Pengecualian dari BPK RI Semua asset harus dikuasai secara fisik

dan ada bukti kepemilikan Jumlah pegawai yang mengikuti pelatihan,diklat ataupun kursus a.Penggunaan Sistem informasi pengelolaan keuangan daerah yang baik b.Penyusunan laporan keuangan sesuai Standar Akuntansi Pemerintahan Pengurusan Sertifikan Mengikutkan pegawainya untuk ikut pelatihan, diklat dan kursus SKPD lain pengguna sistem belum memiliki koneksi ke server yang memadai Lambatnya proses penerbitan sertifikat Kesadaran pegawai untuk meningkatkan kualitas kinerjanya Sering terjadi permasalahan jaringan (koneksi ke server) pada sistem pengelolaan keuangan daerah Adanya sarana pengamanan asset

yang rusak karena alam ataupun manusia.

Adanya pegawai yang tidak mau meningkatkan kualitas kinerjanya

3.2 Telahaan Visi, Misi, dan Program Kepala Daerah dan Wakil Kepala Daerah Penyusunan Rencana Strategis SKPD sangat dipengaruhi dan merupakan penjabaran yang lebih detail dari perencanaan pembangunan daerah Kabupaten Pacitan sehingga semua langkah-langkah yang disusun dalam Renstra Badan

B A B III

Pengelola Keuangan dan Aset sejalan dengan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) Kabupaten Pacitan Tahun 2016 – 2021.

Visi Kabupaten Pacitan:

“MAJU DAN SEJAHTERA BERSAMA RAKYAT”

Misi Kabupaten Pacitan:

Sesuai dengan visi “Maju dan Sejahtera Bersama Rakyat”, maka ditetapkan misi pembangunan Kabupaten Pacitan 2016 – 2021 sebagai upaya yang ditempuh dalam mewujudkan visi, sebagaimana berikut :

Misi 1 :

Misi 2 : Misi 3 :

Misi 4 :

Membangun tata kelola pemerintahan yang bersih, efektif dan akuntabel;

Meningkatkan kualitas hidup dan kehidupan sosial masyarakat; Membangun perekonomian masyarakat dengan menggerakkan potensi daerah didukung ketersediaan infrastruktur yang memadai; Meningkatkan kesalehan sosial dan harmonisasi antar seluruh lapisan masyarakat.

Telaahan terhadap visi, misi dan program Kepala Daerah dan Wakil Kepala Daerah memberikan gambaran peran serta dan keterlibatan langsung Dinas Pendapatan, Pengelolaan Keuangan dan Aset. Hal ini ditunjukkan melalui:

a. Pernyataan misi ke 1: Membangun tata kelola pemerintahan yang bersih,

efektif dan akuntabel.

Pada misi pertama ini, Badan Pengelola Keuangan dan Aset berperan dalam pengelolaan keuangan dan Penyusunan Laporan keuangan Daerah yang tepat anggaran sesuai dengan peraturan yang berlaku sehingga diharapkan opini Badan Pemeriksa Keuangan atas pemeriksaan Laporan Keuangan Daerah bisa dipertahankan WTP (wajar tanpa pengecualian).

b. Pernyataan misi ke 3: Membangun perekonomian masyarakat dengan

menggerakkan potensi daerah didukung ketersediaan infrastruktur yang memadai.

Pada misi ketiga ini, Badan Pengelola Keuangan dan Aset berperan dalam meningkatkan kualitas dan kuantitas infrastruktur pasar daerah yang

menunjang perekonomian rakyat melalui program pembangunan, pengembangan sarana dan prasarana perdagangan dan jasa.

Selain telaahan terhadap visi dan misi Kepala Daerah terpilih yang telah diuraikan di atas, Badan Pengelola Keuangan dan Aset juga memiliki keterkaitan langsung dalam menunjang pelaksanaan pembangunan dalam bentuk program-program sebagai berikut:

a. Program Pelayanan Administrasi Perkantoran

b. Program peningkatan sarana dan prasarana aparatur

c. Program peningkatan kapasitas sumber daya aparatur

d. Program peningkatan pengembangan sistem pelaporan capaian kinerja dan

keuangan

e. Program peningkatan dan pengembangan pengelolaan keuangan daerah

3.3 Penentuan Isu-isu Strategis

Badan Badan Pengelola Keuangan dan Aset Daerah Kbupaten Pacitan dalam menjalankan administrasi pemerintahan masih ditemukan kendala-kendala antara lain :

a. Kuantitas SDM aparatur yang belum memadai masih dibawah kebutuhan riil

pelaksanaan beban kerja;

b. Saran dan prasarana kantor masih memadai untuk mendukung optimalisasi

pelaksanaan tugas dan fungsi Badan Pendapatan Daerah;

c. Perubahan struktur organisasi;

d. Rendahnya koordinasi secara vertikal horizontal;

e. Ketergantungan keuangan daerah pada pembiayaan dari pusat masih relatif

tinggi,hal ini dapat berpengaruh pada penyusunan anggaran pembangunan daerah;

f. Mempertahankan Opini atas laporan keuangan yang Wajar Tanpa

4.1 TUJUAN

Pada dasarnya tujuan adalah suatu kondisi ideal yang ingin di capai, dihasilkan atau diwujudkan atau dengan kata lain ingin menjadikan suatu realitas antara keinginan dan kenyataan dalam kurun waktu tertentu.

Sebagai salah satu komponen dari perencanaan strategis, tujuan yang dirumuskan merupakan gambaran tentang keadaan yang diinginkan oleh suatu organisasi dalam kurun waktu tertentu, dengan karakteristik :

a. Idealistik dalam arti bahwa tujuan adalah satu pemahaman dan keyakinan

yang kuat akan sesuatu serta keinginan untuk mewujudkan keadaan menjadi lebih dan lebih berhasil;

b. Jangkauan ke depan dalam arti bahwa tujuan dapat dicapai dalam kurun waktu

yang sudah ditetapkan;

c. Abstrak dalam arti bahwa tujuan belum tergambar secara kuantitatif, tetapi

menunjukkan suatu kondisi yang ingin dicapai dimasa yang akan datang;

d. Konsisten dalam arti bahwa tujuan harus dicapai secara konsisten sesuai

dengan tugas pokok dan fungsi organisasi.

Tujuan penyelenggaraan administrasi pemerintahan daerah dan penyusunan kebijakan oleh badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan yang tertuang dalam dokumen Rencana Strategis adalah target-target yang ingin dicapai dan dihasilkan dalam jangka waktu 1 (satu) sampai dengan 5 (lima) tahun, yaitu :

1. Meningkatkan kualitas pelayanan publik

2. Meningkatkan pelayanan prima

3. Mendorong penyelenggaraan pemerintahan yang professional, bersih dan

transparan

B A B IV

4. Meningkatkan kualitas sumber daya manusia aparatur Badan Pengelola Keuangan dan Aset Daerah

5. Meningkatkan kualitas Sistem dan sarana pengaman aset daerah

6. Meningkatkan kualitas pengelolaan keuangan daerah

Penetapan Tujuan Jangka Menengah Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan sejalan dengan Visi dan Misi SKPD yang telah ditetapkan. Rumusan Visi Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan adalah :

“Terwujudnya Pengelolaan Keuangan dan Aset yang Berkualitas melalui Profesionalisme Kerja”

Makna dari visi tersebut adalah upaya mewujudkan pengelolaan keuangan dan aset daerah peningktan daerah melalui sumber daya aparatur yang bekerja secara profesional.

Dalam upaya untuk mewujudkan visi Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan sebagaimana yang telah ditetapkan diatas , maka dipandang perlu pula untuk menggariskan beberapa misi yang harus dilaksanakan oleh seluruh jajaran Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan yaitu sebagai berikut :

1. Meningkatkan pengelolaan dan pegembangan keuangan dan aset secara

profesional;

2. Menerapkan sistem dan prosedur dalam rangka mewujudkan pelayanan yang

efektif;

3. Melakukan peningkatan kapasitas aparatur dan sarana kerja dalam rangka

mewujudkan profesionalitas kerja.

4.2 SASARAN

Sasaran merupakan target spesifik dar suatu tujuan yang ingin dicapai, dihasilkan dan diwujudkan dalam jangka waktu tertentu. Sasaran merupakan

bagian integral dalam sistem perencanaan strategis yang terfokus pada tindakan dan alokasi sumber daya dalam kegiatan atau aktivitas.

Sasaran yang hendak dicapai adalah oleh Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan adalah :

1. Meningkatnya kepuasan masyarakat terhadap pelayanan publik.

2. Meningkatnya kualitas pelayanan prima;

3. Meningkatnya kinerja dan akuntabilitas birokrasi;

4. Terwujudnya kompetensi aparat sesuai kebutuhan;

5. Terlaksananya pengelolaan keuangan secara efektif dan efisien;

6. Terlaksananya pengelolaan aset daerah secara profesional.

Tabel Tujuan dan Sasaran Jangka Menengah Badan Pengelola Keuangan Dan Aset Daerah Kabupaten Pacitan

No. Tujuan Sasaran Indikator Sasaran Target Kinerja Sasaran Pada Tahun Ke-

1 2 3 4 5 (1) (2) (3) (4) (5) (6) (7) (8) (9) 1 Meningkatkan Kualitas pelayanan publik Meningkatnya kepuasan masyarakat terhadap pelayanan publik Tingkat pemenuhan kebutuhan dasar operasional SKPD 100% 100% 100% 100% 100% 2 Meningkatkan pelayanan prima Meningkatknya kualitas pelayanan prima Tersedianya Sarana Mobilitas Peningkatan Pelayanan kerja 100% 100% 100% 100% 100% 3 Mendorong penyelenggaraan pemerintah yang Meningkatnya kinerja dan akuntabilitas birokrasi

Hasil nilai Evaluasi SAKIP perangkat daerah

profesional, bersih dan transparan

4 Meningkatkan kualitas

sumber daya manusia

aparatur Badan

Pengelola Keuangan dan Aset Daerah

Terwujudnya kompetensi aparat sesuai kebutuhan Tingkat disiplin aparatur 100% 100% 100% 100% 100% 5 Meningkatkan kualitas

Sistem dan saran pengamanan aset daerah Terlaksananya pengelolaan aset saerah secara profesional Barang daerah yang teregistrasi 100% 100% 100% 100% 100% 6 Meningkatkan kualitas pengelolaan keuangan daerah Terlaksananya pengelolaan keuangan secara efektif dan efisien

Opini Audit BPK terhadap Laporan keuangan daerah

WTP WTP WTP WTP WTP

4.3 STRATEGI

Tujuan, sasaran dan strategi adalah tahap akhir dari perencanaan strategis yang merupakan komitmen organisasi dari pimpinan puncak sampai line terbawah. Untuk mencapai sasaran yang telah ditetapkan, maka perlu dengan melakukan strategi tertentu untuk mencapainya. Strategi yang akan ditempuh Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan dalam mencapai visi, misi dan sasaran :

1. Peningkatan Penggunaan Sistem yang Berbasis IT;

2. Peningkatan Kompetensi BPKAD;

3. Peningkatan Eksistensi BPKAD;

4. Peningkatan Relasi dan wawasan Aparatur BPKAD.

5. Meningkatkan Kinerja Aparatur;

6. Meningkatkan Konsolidasi dan Koordinasi dengan SKPD Terkait;

8. Tingkatkan Volume Pendidikan fungsional di BPKAD;

9. Meningkatkan bantuan keuangan Provinsi dan Pusat.

10.Meningkatkan Budaya Kerja dan Koordinasi dengan Pemeriksa;

11.Kerjasama dengan Pihak Ketiga.

4.4 KEBIJAKAN

Setelah beberapa strategi untuk mencapai tujuan ditetapkan, untuk memperlancar capaian tersebut pemerintah akan menetapkan kebijakan. Berkaitan dengan visi, misi, tujuan, sasaran dan strategi yang telah disusun oleh Badan Pengelola Keuangan dan Aset Daerah pada tahun 2016 – 2021,

maka rencana Kebijakan yang akan dilakukan adalah :

1. Meningkatkan penggunaan sistem pengelolaan yang berbasis IT;

2. Pola kemitraan pemerintah dan masyarakat dalam pelaksanaan

pengelolaan keuangan dan aset daerah;

3. -

4. Pemenuhan kebutuhan saran prasarana sebagai penunjang pelayanan

masyarakat;

5. Efektifitas dan efisiensi pelaksanaan kegiatan SKPD yang transparan dan akuntabel yang tersaji dalam suatu proses manajemen sebagai penunjang pelayanan administrasi perkantoran;

6. Sistem pengelolaan keuangan dan aset daerah berdasarkan peraturan dan

perundang-undangan ynag memperhatikan perkembangan dampak ekonomi makro dan mikro;

7. Mengembangkan potensi kemampuan personil sesuai bidang dan

tanggungjawab serta penerapan reward dan punishment terhadap prestasi kerja yang terukur.

5.1 RENCANA PROGRAM DAN KEGIATAN A. RENCANA PROGRAM

Penyusunan rencana program bermula dari pemikiran strategis tentang pencapaian tujuan dan sasaran dari suatu organisasi dengan menggunakan strategi yang telah diatur dalam suatu kebijakan. Untuk itu harus dipahami terlebih dahulu nilai-nilai strategis yang melekat pada oranisasi tersebut dalam kaitan dengan tugas pokok dan fungsinya.

Strategi dan arah kebijakan RPJMD Kabupaten Pacitan dalam mewujudkan peningkatan kapasitas pengelolaan pendapatan dan pembiayaan pembangunan daerah, maka program yang telah ditetapkan untuk Renstra Badan Pengelola Keuangan dan Aset Kabupaten Pacitan tahun 2016-2021 hanya ada 4 (Empat) program termasuk program-program rutin. Program tersebut adalah :

1. Program Pelayanan Administrasi Perkantoran,

2. Program Peningkatan Sarana dan Prasarana Aparatur,

3. Program Peningkatan Kapasitas Sumber Daya Aparatur,

4. Program Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

5. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah

B. RENCANA KEGIATAN

Penyusunan rencana kegiatan adalah upaya menetapkan suatu tindakan dan aktifitas yang diperlukan oleh pihak yang terlibat dalam rangka melaksanakan program guna pencapaian tujuan dan sasaran organisasi yang telah ditetapkan.

Penyusunan rencana kegiatan dilakukan untuk menindaklanjuti program yang telah ditetapkan berkaitan dengan tujuan dan sasaran yang ingin dicapai oleh Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan .

B A B V

RENCANA PROGRAM DAN KEGIATAN, INDIKATOR KINERJA,

KELOPMPOK SASARAN, DAN PENDANAAN INDIKATIF

5.2INDIKATOR KINERJA

Perumusan indikator kinerja merupakan upaya yang dilakukan untuk

menetapkan indikator keluaran program berupa outcome yang dapat

menunjukkan manfaat yang diperoleh dalam jangka menengah serta mencerminkan berfungsinya keluaran dari kegiatan-kegiatan dalam satu prgram berupa output.

5.3KELOMPOK SASARAN

Hasil dari perumusan program dan kegiatan yang berkaitan dengan tugas dan fungsi dari Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan, merupakan jenis layanan yang akan dilaksanakan oleh masing-masing bidang untuk memberikan pelayanan kepada semua pihak pemangku kepentingan ( stakeholder) yang menerima manfaat langsung.

5.4PENDANAAN INDIKATIF

Estimasi biaya yang dilakukan terhadap setiap program dan kegiatan yang telah disusun untuk mencapai target outcome program maupun target output kegiatan, merupakan perhitungan biaya yang diperlukan sebagai pendanaan indikatif terhdap pelaksanaan program dan kegiatan selama lima tahun kedepan (2016 – 2021).

Sedangkan pelaksanaannya dilakukan melalui pemeringkasan prioritas program dan kegiatan, sehingga dapat disusun rincian target outcome program tahunan untuk menetapkan perkiraan kebutuhan anggaran pembiayaan program per tahunnya.

Sebagai gambaran hasil dari perumusan rencana program, kegiatan, indikator kinerja, kelompok sasaran dan pendanaan indikatif Badan Pengelola Keuangan dan Aset Daerah Kabupaten Pacitan dapat ditunjukkan pada Tabel dalam Lampiran.

Berdasarkan tujuan dan sasaran yang termuat dalam RPJMD, maka indikator kinerja SKPD Badan Pendapatan Daerah Kabupaten Pacitan, yaitu sebagai berikut :

1. Tujuan : Meningkatkan kualitas pelayanan publik

Sasaran : Meningkatnya kepuasan masyarakat terhadap pelayanan publik Indikator: Indeks kepuasan masyarakat

2. Tujuan : Meningkatkan pelayanan prima

Sasaran : Meningkatknya kualitas pelayanan prima

Indikator : Tingkat pemenuhan kebutuhan dan pemeliharaan sarana prasarana kerja sesuai standar daerah

3. Tujuan : Mendorong penyelenggaraan pemerintah yang professional, bersih dan transparan

Sasaran: Meningkatnya kinerja dan akuntabilitas birokrasi Indikator : Hasil nilai Evaluasi SAKIP perangkat daerah

4. Tujuan : Meningkatkan kualitas sumber daya manusia aparatur Badan Pengelola Keuangan dan Aset Daerah

Sasaran :Terwujudnya kompetensi aparat sesuai kebutuhan Indikator : Tingkat disiplin aparatur

5. Tujuan : Meningkatkan kualitas pengelolaan keuangan daerah

Sasaran : Terlaksananya pengelolaan keuangan secara efektif dan efisien Indikator: Opini Audit BPK terhadap Laporan Keuangan Daerah

B A B VI

INDIKATOR KINERJA SKPD YANG MENGACU PADA TUJUAN

DAN SASARAN RPJMD

Adapun penjabaran dari hal tersebut di atas dapat ditunjukkan pada tabel berikut :

No. Indikator Sasaran

Target Kinerja Sasaran Pada Tahun Ke -

1 2 3 4 5

(1) (4) (5) (6) (7) (8) (9)

1 Tingkat pemenuhan kebutuhan

dasar operasional SKPD 100% 100% 100% 100% 100%

2 Tingkat pemenuhan kebutuhan

dan pemeliharaan sarana prasarana kerja sesuai standar daerah

100% 100% 100% 100% 100%

3 Hasil nilai Evaluasi SAKIP

perangkat daerah >B >B >B >B >B

4 Tingkat disiplin aparatur

100% 100% 100% 100% 100%

5 Barang daerah yang

teregistrasi 100% 100% 100% 100% 100%

6 Opini audit BPK terhadap