HUBUNGAN PEMANFAATAN MEDIA SOSIAL DENGAN AKTIVITAS PEMBELAJARAN AKUNTANSI

(Studi pada Mahasiswa Pendidikan Akuntansi FPEB UPI)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat Ujian Sidang Sarjana Pendidikan Program Studi Pendidikan Akuntansi

Disusun oleh:

ABDUL GHANI MAULANA TARSONO

NIM. 1001636

PROGRAM STUDI PENDIDIKAN AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

2015

HUBUNGAN PEMANFAATAN MEDIA SOSIAL DENGAN AKTIVITAS PEMBELAJARAN AKUNTANSI

(Studi pada Mahasiswa Pendidikan Akuntansi FPEB UPI)

Oleh:

Abdul Ghani Maulana Tarsono

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi Fakultas

Pendidikan Ekonomi dan Bisnis

© ABDUL GHANI MAULANA TARSONO 2015

Universitas Pendidikan Indonesia Januari 2015

Hak Cipta dilindungi Undang-undang

LEMBAR PENGESAHAN

HUBUNGAN PEMANFAATAN MEDIA SOSIAL DENGAN AKTIVITAS PEMBELAJARAN AKUNTANSI

HUBUNGAN PEMANFAATAN MEDIA SOSIAL DENGAN AKTIVITAS PEMBELAJARAN AKUNTANSI

(Studi Pada Mahasiswa Pendidikan Akuntansi FPEB UPI)

Oleh:

Abdul Ghani Maulana Tarsono Pembimbing : Arvian Triantoro S.Pd, M.Si

ABSTRAK

Penelitian ini bertujuan untuk mendeskripsikan pemanfaatan media sosial, aktivitas pembelajaran akuntansi, dan pemanfaatan media sosial dalam aktivitas pembelajaran akuntansi dan hubungannya antara pemanfaatan media sosial dengan aktivitas pembelajaran akuntansi..

Metode penelitian yang digunakan adalah metode deskriptif verifikatif, data diperoleh dengan menyebarkan angket kepada responden yaitu mahasiswa pendidikan akuntansi FPEB UPI. Teknik sampling yang digunakan adalah random sampling, diperoleh sampel sebanyak 183 orang dari jumlah populasi sebanyak 338.

Hasil pengukuran menunjukan pemanfaatan media sosial dan aktivitas pembelajaran akuntansi dengan skor 70,33% berada pada kategori tinggi, serta media sosial yang telah dimanfaatkan mahasiswa dalam menunjang aktivitas pembelajaran akuntansi dengan skor 64,26% berada pada kategori sedang.

Hasil pengujian hipotesis menggunakan korelasi rank spearman, pada tarif siginifikan 0,01 diperoleh 0,456. Uji hipotesis penelitian dengan menggunakan uji-t, diperoleh thitung sebesar 6,89324. Selanjutnya nilai tersebut dibandingkan dengan ttabel dengan dk=183-2= 1,65332. Sehingga dapat diperoleh thitung 6,89324 > 1,65332 ttabel, maka dapat disimpulkan bahwa terdapat hubungan yang positif antara pemanfaatan media sosial dengan aktivitas pembelajaran akuntansi.

THE RELATIONS OF SOCIAL MEDIA USAGE WITH ACCOUNTING LEARNING ACTIVITY

(Study On Accounting Education Students FPEB UPI)

By:

Abdul Ghani Maulana Tarsono

Counselor : Arvian Triantoro S.Pd, M.Si

ABSTRACT

The study aimed to describe the usage of social media, accounting learning activity, and the usage of social media in accounting learning activity, and the correlation of the usage of social media in accounting learning activity and accounting learning activity..

This study used descriptive study verificative as method in collecting the data. The data was obtained by distributing the questionnaire to the respondents which were accounting education students in UPI. Sampling technique which was used in this study was random sampling, the sample obtained 183 students out of 388 students.

The results showed that the usage of social media and accounting learning activity score was 70,33% in the highest category and social media which had been used by respondents to support accounting learning activity obtained score 64,26% in the middle catgeory.

This study used rank Spearman correlation to test the hyphothesis and the result showed that at significant rates of 0.01 was obtained 0.456. This study also used t-test to test the data, the results obtained tobtained in the amount of 6,89324 and tcritical in the amount of 1,65332 (dk = 183-2). Thus tobtained 6,89324 > tcritical 1,65332 and it can be concluded that there is a positive correlation between social media and accounting learning activity.

DAFTAR ISI A. Latar Belakang Penelitian ...1

B. Identifikasi Masalah Penelitian ...7

C. Rumusan Masalah Penelitian ...10

D. Maksud dan Tujuan Penelitian ...10

E. Manfaat Penelitian ...10

1. Manfaat Teorirtis ...10

2. Manfaat Empiris ...11

BAB II LANDASAN TEORI A. Teori yang Relevan ...12

1. Belajar ...12

a. Teori Belajar ...12

b. Pengertian Belajar...13

c. Aktivitas Pembelajaran ...14

d. Pembelajaran Akuntansi ...17

e. Pembelajaran Abad 21 ...19

f. Kecakapan Abad 21 ...22

2. Internet ...25

a. Pengertian Internet ...25

b. Fasilitas yang Tersedia di Internet ...25

c. Internet sebagai Media Sosial ...28

d. Media Sosial ...29

e. Media Sosial dalam Pendidikan ...33

B. Hasil Penelitian Terdahulu ...35

C. Kerangka Pemikiran ...36

D. Hipotesis ...39

BAB III METODE PENELITIAN A. Desain Penelitian ...40

B. Operasional Variabel...40

C. Populasi dan Sampel atau Sumber Data ...41

1. Populasi ...41

2. Sampel ...42

D. Teknik Pengumpulan Data ...43

vii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Objek Penelitian ...52

1. Identitas Pendidikan Akuntansi ...52

2. Sejarah Singkat Pendidikan Akuntansi ...52

3. Visi dan Misi Program Studi Pendidikan Akuntansi ...53

4. Tujuan Program Studi Pendidikan Akuntansi ...53

5. Sasaran Program Pendidikan Akuntansi ...54

6. Strategi Program Pendidikan Akuntansi ...54

7. Struktur Organisasi Program Pendidikan Akuntansi ...54

B. Deskripsi Hasil Penelitian ...55

1. Gambaran Responden ...55

2. Deskripsi Umum Pemanfaatan Media Sosial ...56

3. Deskripsi Indikator Pemanfaatan Media Sosial ...59

4. Deskripsi Umum Aktivitas Pembelajaran Akuntansi ...95

5. Deskripsi Indikator Aktivitas Pembelajaran Akuntansi ...99

6. Deskripsi Pemanfaatan Media Sosial dalam Aktivitas Pembelajaran Akuntansi ...138

C. Pengujian Hipotesis Penelitian ...164

1. Uji Normalitas ...164

2. Analisis Korelasi ...165

3. Kofesien Determinasi ...166

4. Uji Signifikasi ...167

D. Pembahasan Hasil Penelitian ...168

1. Pemanfaatan Media Sosial ...168

2. Aktivitas Pembelajaran Akuntansi ...169

3. Pemanfaatan Media Sosial dalam Aktivitas Pembelajaran Akuntansi ....171

DAFTAR TABEL

Tabel 2.1 Kategori Media Sosial ...32

Tabel 3.1 Operasional Variabel ...41

Tabel 3.2 Populasi Mahasiswa Pendidikan Akuntansi Universitas Pendidikan Indonesia ...42

Tabel 3.3 Sampel Mahasiswa Pendidikan Akuntansi Universitas Pendidikan Indonesia ...43

Tabel 3.4 Interpretasi Skor Jawaban Angket ...45

Tabel 3.5 Hasil Uji Validitas Variabel Pemanfaatan Media Sosial ...46

Tabel 3.6 Hasil Uji Validitas Variabel Aktivitas Pembelajaran Akuntansi ...47

Tabel 3.7 Interpretasi Koefisien Korelasi Nilai r ...50

Tabel 4.1 Jumlah Responden Berdasarkan Angkatan ...55

Tabel 4.2 Jawaban Responden terhadap Variabel Pemanfaatan Media Sosial ...57

Tabel 4.3 Mahasiswa Mempunyai Akun Media Sosial ...58

Tabel 4.4 Akun Media Sosial yang Dimilki ...59

Tabel 4.5 Frekuensi Penggunaan Media Sosial dalam Sehari ...59

Tabel 4.6 Mencari Informasi melalui Media Sosial ...60

Tabel 4.7 Mencari Informasi Seputar Akuntansi melalui Media Sosial ...62

Tabel 4.8 Berbagi Informasi dengan Teman melalui Media Sosial ...63

Tabel 4.9 Berbagi Informasi Seputar Akuntansi dengan Dosen melalui Media Sosial ...65

Tabel 4.10 Berbagi Informasi Seputar Akuntansi dengan Teman melalui Media Sosial ...66

Tabel 4.11 Frekuensi Indikator Berbagi informasi Mahasiswa Pendidikan Akuntansi Angkatan 2011 ...68

ix

Tabel 4.13 Frekuensi Indikator Berbagi informasi Mahasiswa

Pendidikan Akuntansi Angkatan 2013 ...69 Tabel 4.14 Frekuensi Indikator Berbagi informasi Mahasiswa

Pendidikan Akuntansi Angkatan 2014 ...70 Tabel 4.15 Frekuensi Indikator Berbagi informasi Mahasiswa

Pendidikan Akuntansi UPI ...71 Tabel 4.16 Berkomunikasi dengan Teman melalui Media Sosial ...72 Tabel 4.17 Berkomunikasi Seputar Akuntansi dengan Teman melalui

Media Sosial ...73 Tabel 4.18 Berkomunikasi Seputar Akuntansi dengan Dosen melalui

Media Sosial ...75 Tabel 4.19 Frekuensi Indikator Berkomunikasi Mahasiswa Pendidikan

Akuntansi Angkatan 2011 ...76 Tabel 4.20 Frekuensi Indikator Berkomunikasi Mahasiswa Pendidikan

Akuntansi Angkatan 2012 ...77 Tabel 4.21 Frekuensi Indikator Berkomunikasi Mahasiswa Pendidikan

Akuntansi Angkatan 2013 ...77 Tabel 4.22 Frekuensi Indikator Berkomunikasi Mahasiswa Pendidikan

Akuntansi Angkatan 2014 ...78 Tabel 4.23 Frekuensi Indikator Berkomunikasi Mahasiswa Pendidikan

Akuntansi UPI ...79 Tabel 4.24 Mencari Materi Akuntansi melalui Media Sosial ...80 Tabel 4.25 Mencari Materi Kuliah selain Akuntasi melalui Media Sosial....81 Tabel 4.26 Berbagi Materi Akuntasi dengan Teman melalui Media

Sosial ...83 Tabel 4.27 Berbagi Materi Akuntasi dengan Dosen melalui Media Sosial ...84 Tabel 4.28 Frekuensi Indikator Berbagi Pengetahuan Mahasiswa

Pendidikan Akuntansi Angkatan 2011 ...86 Tabel 4.29 Frekuensi Indikator Berbagi Pengetahuan Mahasiswa

x

Tabel 4.30 Frekuensi Indikator Berbagi Pengetahuan Mahasiswa

Pendidikan Akuntansi Angkatan 2013 ...87 Tabel 4.31 Frekuensi Indikator Berbagi Pengetahuan Mahasiswa

Pendidikan Akuntansi Angkatan 2014 ...88 Tabel 4.32 Frekuensi Indikator Berbagi Pengetahuan Mahasiswa

Pendidikan Akuntansi UPI ...88 Tabel 4.33 Berbagi File Akuntansi dengan Teman melalui Media Sosial ....89 Tabel 4.34 Berbagi File dengan Teman melalui Media Sosial ...91 Tabel 4.35 Frekuensi Indikator Berbagi File Mahasiswa Pendidikan

Akuntansi Angkatan 2011 ...92 Tabel 4.36 Frekuensi Indikator Berbagi File Mahasiswa Pendidikan

Akuntansi Angkatan 2012 ...93 Tabel 4.37 Frekuensi Indikator Berbagi File Mahasiswa Pendidikan

Akuntansi Angkatan 2013 ...93 Tabel 4.38 Frekuensi Indikator Berbagi File Mahasiswa Pendidikan

Akuntansi Angkatan 2014 ...94 Tabel 4.39 Frekuensi Indikator Berbagi File Mahasiswa Pendidikan

Akuntansi UPI ...94 Tabel 4.40 Jawaban Responden terhadap Variabel Aktivitas

Pembelajaran Akutansi Mahasiswa Pendidikan Akuntansi

Angkatan 2011 ...96 Tabel 4.41 Jawaban Responden terhadap Variabel Aktivitas

Pembelajaran Akutansi Mahasiswa Pendidikan Akuntansi

Angkatan 2012 ...96 Tabel 4.42 Jawaban Responden terhadap Variabel Aktivitas

Pembelajaran Akutansi Mahasiswa Pendidikan Akuntansi

Angkatan 2013 ...97 Tabel 4.43 Jawaban Responden terhadap Variabel Aktivitas

Pembelajaran Akutansi Mahasiswa Pendidikan Akuntansi

xi

Tabel 4.44 Jawaban Responden terhadap Variabel Aktivitas

Pembelajaran Akutansi Mahasiswa Pendidikan Akuntansi

UPI ...99 Tabel 4.45 Melihat Apa yang Dilakukan Dosen Akuntansi ...100 Tabel 4.46 Menyimak Apa yang Disampaikan Dosen Akuntansi ...101 Tabel 4.47 Frekuensi Indikator Memperhatian Apa yang Disampaikan

Dosen Akuntansi Mahasiswa Pendidikan Akuntansi 2011 ...103 Tabel 4.48 Frekuensi Indikator Memperhatian Apa yang Disampaikan

Dosen Akuntansi Mahasiswa Pendidikan Akuntansi 2012 ...103 Tabel 4.49 Frekuensi Indikator Memperhatian Apa yang Disampaikan

Dosen Akuntansi Mahasiswa Pendidikan Akuntansi 2013 ...104 Tabel 4.50 Frekuensi Indikator Memperhatian Apa yang Disampaikan

Dosen Akuntansi Mahasiswa Pendidikan Akuntansi 2014 ...105 Tabel 4.51 Frekuensi Indikator Memperhatian Apa yang Disampaikan

Dosen Akuntansi Mahasiswa UPI ...105 Tabel 4.52 Bertanya Kepada Dosen Akuntansi Saat Kegiatan Belajar

Mengajar ...106 Tabel 4.53 Menyampaikan Pendapat Pada Saat Kegiatan Belajar

Akuntansi ...108 Tabel 4.54 Menyampaikan Pendapat Saat Diskusi Akuntansi ...109 Tabel 4.55 Frekuensi Indikator Bertanya dan Menyampaikan Pendapat

pada Saat Kegiatan Belajar Akuntansi atau Diskusi

Mahasiswa Pendidikan Akuntansi Angkatan 2011 ...111 Tabel 4.56 Frekuensi Indikator Bertanya dan Menyampaikan Pendapat

pada Saat Kegiatan Belajar Akuntansi atau Diskusi

Mahasiswa Pendidikan Akuntansi Angkatan 2012 ...111 Tabel 4.57 Frekuensi Indikator Bertanya dan Menyampaikan Pendapat

pada Saat Kegiatan Belajar Akuntansi atau Diskusi

xii

Tabel 4.58 Frekuensi Indikator Bertanya dan Menyampaikan Pendapat pada Saat Kegiatan Belajar Akuntansi atau Diskusi

Mahasiswa Pendidikan Akuntansi Angkatan 2014 ...113 Tabel 4.59 Frekuensi Indikator Bertanya dan Menyampaikan Pendapat

pada Saat Kegiatan Belajar Akuntansi atau Diskusi

Mahasiswa Pendidikan Akuntansi UPI ...114 Tabel 4.60 Belajar Akuntansi Bersama dengan Teman Kelompok ...115 Tabel 4.61 Frekuensi Indikator Belajar Akuntansi Bersama dengan

Teman Kelompok Mahasiswa Pendidikan Akuntansi

Angkatan 2011 ...116 Tabel 4.62 Frekuensi Indikator Belajar Akuntansi Bersama dengan

Teman Kelompok Mahasiswa Pendidikan Akuntansi

Angkatan 2012 ...117 Tabel 4.63 Frekuensi Indikator Belajar Akuntansi Bersama dengan

Teman Kelompok Mahasiswa Pendidikan Akuntansi

Angkatan 2013 ...117 Tabel 4.64 Frekuensi Indikator Belajar Akuntansi Bersama dengan

Teman Kelompok Mahasiswa Pendidikan Akuntansi

Angkatan 2014 ...118 Tabel 4.65 Frekuensi Indikator Belajar Akuntansi Bersama dengan

Teman Kelompok Mahasiswa Pendidikan Akuntansi UPI ...119 Tabel 4.66 Mencatat dan Mempelajari Materi Akuntansi Melalui

Sumber Buku ...120 Tabel 4.67 Mencatat dan Mempelajari Materi Akuntansi Melalui

Sumber Internet ...121 Tabel 4.68 Frekuensi Indikator Mencatat dan Mempelajari Materi

Akuntansi Baik Sumber Buku ataupun Sumber Lain yang

Relevan Mahasiswa Pendidikan Akuntansi Angkatan 2011 ...123 Tabel 4.69 Frekuensi Indikator Mencatat dan Mempelajari Materi

Akuntansi Baik Sumber Buku ataupun Sumber Lain yang

xiii

Tabel 4.70 Frekuensi Indikator Mencatat dan Mempelajari Materi Akuntansi Baik Sumber Buku ataupun Sumber Lain yang

Relevan Mahasiswa Pendidikan Akuntansi Angkatan 2013 ...124 Tabel 4.71 Frekuensi Indikator Mencatat dan Mempelajari Materi

Akuntansi Baik Sumber Buku ataupun Sumber Lain yang

Relevan Mahasiswa Pendidikan Akuntansi Angkatan 2014 ...125 Tabel 4.72 Frekuensi Indikator Mencatat dan Mempelajari Materi

Akuntansi Baik Sumber Buku ataupun Sumber Lain yang

Relevan Mahasiswa Pendidikan Akuntansi UPI ...125 Tabel 4.73 Menyelesaikan Soal Akuntansi di Kelas ...126 Tabel 4.74 Menyelesaikan Soal Akuntansi di luar Jam Perkuliahan...128 Tabel 4.75 Frekuensi Indikator Menyelesaikan Soal Akuntansi

Mahasiswa Pendidikan Akuntansi Angkatan 2011 ...129 Tabel 4.76 Frekuensi Indikator Menyelesaikan Soal Akuntansi

Mahasiswa Pendidikan Akuntansi Angkatan 2012 ...130 Tabel 4.77 Frekuensi Indikator Menyelesaikan Soal Akuntansi

Mahasiswa Pendidikan Akuntansi Angkatan 2013 ...130 Tabel 4.78 Frekuensi Indikator Menyelesaikan Soal Akuntansi

Mahasiswa Pendidikan Akuntansi Angkatan 2014 ...131 Tabel 4.79 Frekuensi Indikator Menyelesaikan Soal Akuntansi

Mahasiswa Pendidikan Akuntansi UPI ...131 Tabel 4.80 Melakukan Latihan Soal Akuntansi di Kelas ...132 Tabel 4.81 Melakukan Latihan Soal Akuntansi di luar Jam Perkuliahan...134 Tabel 4.82 Frekuensi Indikator Melakukan Latihan Soal Akuntansi

Mahasiswa Pendidikan Akuntansi Angkatan 2011 ...135 Tabel 4.83 Frekuensi Indikator Melakukan Latihan Soal Akuntansi

Mahasiswa Pendidikan Akuntansi Angkatan 2012 ...136 Tabel 4.84 Frekuensi Indikator Melakukan Latihan Soal Akuntansi

Mahasiswa Pendidikan Akuntansi Angkatan 2013 ...136 Tabel 4.85 Frekuensi Indikator Melakukan Latihan Soal Akuntansi

xiv

Tabel 4.86 Frekuensi Indikator Melakukan Latihan Soal Akuntansi

Mahasiswa Pendidikan Akuntansi UPI ...138 Tabel 4.87 Frekuensi Berbagi Informasi Seputar Akuntansi Mahasiswa

Pendidikan Akuntansi Angkatan 2011 ...139 Tabel 4.88 Frekuensi Berbagi Informasi Seputar Akuntansi Mahasiswa

Pendidikan Akuntansi Angkatan 2012 ...139 Tabel 4.89 Frekuensi Berbagi Informasi Seputar Akuntansi Mahasiswa

Pendidikan Akuntansi Angkatan 2013 ...140 Tabel 4.90 Frekuensi Berbagi Informasi Seputar Akuntansi Mahasiswa

Pendidikan Akuntansi Angkatan 2014 ...140 Tabel 4.91 Frekuensi Berbagi Informasi Seputar Akuntansi Mahasiswa

Pendidikan Akuntansi UPI ...141 Tabel 4.92 Frekuensi Berkomunikasi Seputar Akuntansi Mahasiswa

Pendidikan Akuntansi Angkatan 2011 ...142 Tabel 4.93 Frekuensi Berkomunikasi Seputar Akuntansi Mahasiswa

Pendidikan Akuntansi Angkatan 2012 ...142 Tabel 4.94 Frekuensi Berkomunikasi Seputar Akuntansi Mahasiswa

Pendidikan Akuntansi Angkatan 2013 ...143 Tabel 4.95 Frekuensi Berkomunikasi Seputar Akuntansi Mahasiswa

Pendidikan Akuntansi Angkatan 2014 ...144 Tabel 4.96 Frekuensi Berkomunikasi Seputar Akuntansi Mahasiswa

Pendidikan Akuntansi UPI ...144 Tabel 4.97 Frekuensi Berbagi Pengetahuan Seputar Akuntansi

Mahasiswa Pendidikan Akuntansi Angkatan 2011 ...145 Tabel 4.98 Frekuensi Berbagi Pengetahuan Seputar Akuntansi

Mahasiswa Pendidikan Akuntansi Angkatan 2012 ...145 Tabel 4.99 Frekuensi Berbagi Pengetahuan Seputar Akuntansi

Mahasiswa Pendidikan Akuntansi Angkatan 2013 ...146 Tabel 4.100 Frekuensi Berbagi Pengetahuan Seputar Akuntansi

xv

Tabel 4.101 Frekuensi Berbagi Pengetahuan Seputar Akuntansi

Mahasiswa Pendidikan Akuntansi UPI ...147 Tabel 4.102 Frekuensi Berbagi File Akuntansi Mahasiswa Pendidikan

Akuntansi Angkatan 2011 ...148 Tabel 4.103 Frekuensi Berbagi File Akuntansi Mahasiswa Pendidikan

Akuntansi Angkatan 2012 ...148 Tabel 4.104 Frekuensi Berbagi File Akuntansi Mahasiswa Pendidikan

Akuntansi Angkatan 2013 ...149 Tabel 4.105 Frekuensi Berbagi File Akuntansi Mahasiswa Pendidikan

Akuntansi Angkatan 2014 ...150 Tabel 4.106 Frekuensi Berbagi File Akuntansi Mahasiswa Pendidikan

Akuntansi UPI ...150 Tabel 4.107 Jawaban Responden terhadap Pemanfaatan Media Sosial

dalam Aktivitas Pembelajaran Akuntansi ...151 Tabel 4.108 Menggunakan Media Sosial untuk Menunjang Aktivitas

Pembelajaran Akuntansi ...152 Tabel 4.109 Mengalami Kesulitan saat Memanfaatkan Media Sosial untuk

Menunjang Aktivitas Pembelajaran Akuntansi ...153 Tabel 4.110 Memanfaatkan Media Sosial untuk Berkomunikasi dengan

Dosen Akuntansi ...155 Tabel 4.111 Media Sosial yang Digunakan untuk Berkomunikasi dengan

Dosen Akuntansi ...155 Tabel 4.112 Komunikasi dengan Dosen Akuntansi Melalui Media Sosial ...156 Tabel 4.113 Memanfaatkan Media Sosial untuk Berkomunikasi dengan

Teman Mengenai Pembelajaran Akuntansi ...156 Tabel 4.114 Media Sosial yang Digunakan untuk Berkomunikasi dengan

Teman Mengenai Pembelajaran Akuntansi ...157 Tabel 4.115 Komunikasi dengan Teman Mengenai Pembelajaran

Akuntansi Melalui Media Sosial ...157 Tabel 4.116 Mencari Sumber Belajar Akuntansi Selain yang Diberikan

xvi

Tabel 4.117 Sumber Belajar Akuntansi yang Digunakan ...158 Tabel 4.118 Memanfaatkan Media Sosial untuk Berbagi Informasi

Mengenai Pembelajaran Akuntansi ...159 Tabel 4.119 Media Sosial yang Digunakan untuk Berbagi Informasi

Mengenai Pembelajaran Akuntansi ...159 Tabel 4.120 Memanfaatakan Media Sosial untuk Berbagi Pengetahuan

Mengenai Pembelajaran Akuntansi ...160 Tabel 4.121 Media Sosial yang Digunakan untuk Berbagi Pengetahuan

Mengenai Pembelajaran Akuntansi ...161 Tabel 4.122 Pengetahuan yang Dibagikan Melalui Media Sosial ...161 Tabel 4.123 Memanfaatkan Media Sosial untuk Berbagi File Akuntansi ...162 Tabel 4.124 Media Sosial yang Digunakan untuk Berbagi File Mengenai

Pembelajaran Akuntansi ...162 Tabel 4.125 Tanggapan Responden Mengenai Pembelajaran Akuntansi

yang Dilakukan Menggunakan Media Sosial ...163 Tabel 4.126 Harapan Mengenai Pembelajaran Akuntansi yang Dilakukan

DAFTAR GAMBAR

Gambar 1.1 Media Sosial Terpopuler Tahun 2014 di Dunia ...2

Gambar 2.1 21st Century Learning Balance ...21

Gambar 2.2 Framework 21st Century Skil ...23

Gambar 4.1 Karakterisitk Responden berdasarkan Angkatan ...56

Gambar 4.2 Mahasiswa Mempuyai Akun Media Sosial ...58

Gambar 4.3 Jawaban Responden tentang Pemanfaatan Media Sosial untuk Menunjang Aktivitas Pembelajaran Akuntansi ...153

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perkembangan ilmu pengetahuan dan teknologi (IPTEK) saat ini semakin pesat. Awalnya, ilmu pengetahuan dan teknologi lahir dari pemikiran manusia yang berusaha untuk mempermudah kegiatan-kegiatannya. Ilmu pengetahuan dan teknologi yang semakin maju tentunya mempengaruhi perkembangan informasi dan komunikasi.

Kebutuhan masyarakat yang tak terbatas menimbulkan kemajuan akan teknologi sehingga mendukung terciptanya alat-alat komunikasi yang semakin lama semakin canggih. Teknologi juga banyak menghasilkan mesin dan alat -alat lain yang dapat memudahkan manusia untuk berkomunikasi. Komunikasi yang dulunya memerlukan waktu yang lama dalam penyampaiannya karena menggunakan surat, kini dengan teknologi segalanya menjadi sangat mudah dengan menggunakan telepon. Sehingga kemajuan teknologi ini membuat dunia terasa sangat dekat dan terasa tanpa jarak, baik itu ruang maupun waktu.

Salah satu produk dari perkembangan dan kemajuan ilmu pengetahuan dan teknologi (IPTEK) adalah Internet. Internet adalah singkatan dari Interconnected Networking yang apabila diartikan dalam bahasa Indonesia berarti rangkaian

komputer yang terhubung di dalam beberapa rangkaian jaringan. Dengan adanya internet setiap orang dapat mengakses informasi dengan lebih cepat, efisien serta dapat melakukan berbagai hal dengan siapapun, dimanapun dan kapanpun tanpa batas waktu dan tempat (Mulia, 2007:1). Menurut Oetomo (2007:117) internet merupakan sekumpulan jaringan yang terhubung satu dengan lainnya, dimana jaringan menyediakan sambungan menuju global informasi.

2

Dari hal tersebut dapat dikatakan bahwa internet menyediakan berbagai layanan yang dapat dimanfaatkan dengan mudah oleh penggunanya. Salah satu layanan internet yang berkembang saat ini adalah media sosial (social media). Contohnya adalah Friendster, Myspace, Flickr, You Tube, Facebook,

Twitter, Line, Path, BBM dan lain-lain. Keberadaan situs media sosial

memudahkan penggunanya untuk berinteraksi dengan orang-orang dari seluruh dunia dengan biaya yang lebih murah dibandingkan menggunakan telepon. Apalagi dengan zaman sekarang yang didukung oleh beberapa operator seluler yang memberikan kemudahan dan harga yang terjangkau dan ada juga operator yang menyediakan layanan gratis bagi konsumennya dalam melakukan internet, salah satunya yaitu mengakses media sosial.

Berikut ini merupakan media sosial terpopuler tahun 2014 di dunia :

Gambar 1.1

Media Sosial Terpopuler Tahun 2014 di Dunia

Sumber : www.ebizmba.com

Berdasarkan gambar 1.1 dapat disimpulkan bahwa dari media sosial yang ada seperti facebook, twitter, linkedln, pinterest, google plus, tumblr, instagram, VK, flickr, vine, meetup dan lain sebagainya. Facebook merupakan media sosial

3

Berdasarkan Survei pada tahun 2014 oleh Data Global Web Index, Indonesia adalah negara yang memiliki pengguna sosial media yang paling aktif di Asia Tenggara. Menurut data statistik perkembangan internet di Indonesia mencapai 15% atau 38.191.873 orang pengguna internet dari total populasi 251.160124 jiwa. Sedang pengguna internet dengan menggunakan mobile/smartphone mencapai 14% dari populasi. Berdasarkan data statistik

indikator pengguna sosial media di Indonesia, untuk persentase jumlah pengguna sosial media di Indonesia 15% dari total populasi, rata-rata waktu yang dibutuhkan pengguna untuk mengakses sosial media di Indonesia sekitar 2 jam 54 menit setiap harinya. Sedangkan persentase penggguna yang mengakses media sosial melalui mobile/smartphone 74%.

Media sosial memiliki manfaat yang positif bagi pendidikan. Misalnya situs media sosial facebook, ada dua aspek utama yang digunakan pada facebook satu sosial dan satunya lagi pendidikan. ScienceDaily (2011)

menyebutkan bahwa:

Dalam hal belajar, siswa mengatakan bahwa facebook memungkinkan mereka berhubungan dengan guru dan siswa lainnya lewat hubungan pertemanan, berbagi pengetahuan, berbagi perasaan dengan teman, bergabung dengan grup-grup yang dibuat untuk mata pelajaran tertentu, bekerjasama diskusi, jadwal kuliah, kalender manajemen proyek serta menggunakan aplikasi pendidikan untuk mengorganisir aktivitas belajar. Menurut John Naisbitt dalam Isjoni dkk (2008:9) memprediksi bahwa milenium ke-2 akan didominasi sebagai era informasi. Era informasi yang dimaksud adalah teknologi informasi. Dengan penggunaan teknologi yang unggul maka akan menyebabkan negara tersebut maju dan unggul dalam mendominasi dunia. Banyak sekali negara yang mempersiapkan para pelajar melalui departemen pendidikannya agar mampu bersaing, khusunya dalam penguasaan ICT (Information and Communication Technology) untuk mengantisipasi trend perkembangan dunia. Menurut Izmail (2010) Menghadapi abad ke-21, UNESCO melalui “The International Commission on Education for the Twenty First Century” merekomendasikan pendidikan yang berkelanjutan (seumur hidup) yang

4

know (belajar untuk menguasai. pengetahuan), Learning to do (belajar untuk

menguasai keterampilan), Learning to be (belajar untuk mengembangkan diri), dan Learning to live together (belajar untuk hidup bermasyarakat). Sedangkan menurut Trilling B. dan Fadel C. (2009) menyatakan pembelajaran saat ini harus berkontribusi dalam:

1. Contributing to work and society 2. Fulfilling personal talents

3. Fulfilling civic responsibilities

4. Carrying forward traditions and values

Oleh karena itu dalam dunia pendidikan saat ini perlu adanya penyesuaian pembelajaran dengan kecakapan abad 21(21st Century skills). 21st Century skills pertama kali dikenalkan oleh lembaga non-profit yaitu P21 (The Partnership for 21st Century Skills) dan ATCS21 (Assessment and Teaching of Twenty-First

Century Skills Project). Menurut P21 (2009) mengungkapkan bahwa 21st Century

skills meliputi:

1. Learning and innovation skills

2. Information, media, and technology skills 3. Life and career skills

Sedangkan menurut ATCS21 melalui Binkley et al (2012) membagi 21st century skills menjadi 4 grup yang terdiri dari:

1. Ways of thingking 2. ways of working 3. Tools for working 4. living in the world

5

BSNP adalah acuan pembelajaran abad 21, yang digunakan untuk mengatasi permasalahan yang akan dihadapi pada tahun 2015 salah satunya yaitu MEA (Masyarakat Ekonomi ASEAN) atau Asean Economic Community (AEC). MEA adalah integrasi ekonomi ASEAN yang direncakanan akan tercapai pada tahun 2015. Untuk mewujudkan MEA, maka Seluruh negara ASEAN harus melakukan liberalisasi perdagangan barang, jasa, investasi, tenaga kerja terampil secara bebas dan arus modal yang lebih besar. Yang artinya setiap negara ASEAN bebas melakukan perdagangan barang dan jasa tanpa hambatan baik tarif maupun non tarif, serta setiap orang bebas bekerja dimana saja.

Para pengusaha Indonesia umumnya punya kapasitas untuk bersaing secara internasional. Mereka tak hanya mampu bersaing di kawasan ASEAN, tapi juga dunia. Dengan demikian, integrasi Masyarakat Ekonomi ASEAN (MEA) atau ASEAN Economic Community (AEC) pada 2015 tak perlu dicemaskan. Namun untuk SDM menurut John Prasetyo yang dilansir dari http://www.kemenperin.go.id bahwa "... yang paling penting adalah menyiapkan sumber daya manusia (SDM)-nya, bagaimana agar mereka qualified, sehingga SDM kita bisa bersaing dengan SDM dari negara-negara ASEAN yang lain.”

6

Pembelajaran aktif adalah suatu pembelajaran yang mengajak peserta didik untuk belajar secara aktif. Ketika peserta didik belajar dengan aktif, berarti mereka mendominasi aktivitas pembelajaran. Dengan ini mereka secara aktif menggunakan otak, baik untuk menemukan ide pokok dari materi, memecahkan persoalan, atau mengaplikasikan apa yang baru mereka pelajari ke dalam satu persoalan yang ada dalam kehidupan nyata. Dengan belajar aktif ini, peserta didik diajak untuk turut serta dalam semua proses pembelajaran, tidak hanya mental akan tetapi juga melibatkan fisik.

Aktivitas pembelajaran merupakan salah satu faktor penting dalam kegiatan belajar mengajar, tidak ada aktivitas pembelajaran maka hasil belajar pun tidak optimal. Pembelajaran akuntansi di pendidikan akuntansi tidak terlepas dari peran dosen sebagai pendidik dan juga mahasiswa sebagai peserta didik. Hal ini pun berlaku pada aktivitas pembelajaran akuntansinya, sehingga dalam proses belajar terdapat kegiatan baik dari dosen dan juga mahasiswa.

Menurut hasil wawancara dengan beberapa mahasiswa pendidikan akuntansi, adapun aktivitas pembelajaran dari dosen yaitu kebanyakan dosen masih menggunakan model pembelajaran dengan metode ceramah atau klasik. Komunikasi tanya jawab banyak dilakukan searah dalam artian hanya berlaku dari dosen ke mahasiswa dan dilakukan di dalam kelas. Buku sumber yang diberikan oleh dosen hanya satu sumber dan berbentuk buku.

7

Berdasarkan pemaparan di atas dapat diketahui bahwa aktivitas pembelajaran di Pendidikan Akuntansi FPEB UPI masih memilki kelemahan diantaranya komunikasi tanya jawab susah dilakukan mahasiswa baik di dalam kelas maupun di luar kelas, karena adanya pembelajaran yang terpusat pada dosen dan juga adanya sifat segan mahasiswa untuk bertanya. Sumber belajar yang terbatas, mahasiswa kurang berinsiatif untuk mencari dan membaca sumber belajar lainnya. Padahal dengan fasilitas yang ada dan juga dengan alat yang ada sekarang, mahasiswa dapat dengan mudah mencari dan mencatat sumber belajar akuntansi lainnya yang relevan. Sehingga bisa digunakan untuk belajar, belajar kelompok, mencari dan berlatih megerjakan soal akuntansi.

Menurut BSNP (2010:48-50) mengatakan bahwa komunikasi tanya jawab harus dilakukan secara dua arah yaitu dari mahasiswa ke mahasiswa dan dosen ke mahasiswa ataupun mahasiswa ke dosen. Komunikasi tidak hanya dilakukan di kelas tapi juga menggangap segala lingkungan adalah tempat belajar, sehingga komunikasi bisa dilakukan dimanapun kapanpun dan dengan cara apapun. Komunikasi harus menggunakan jejaring, disini dijelaskan jejaring tersebut adalah salah satu cara terhubung antara pendidik dan peserta didik seperti menggunakan media sosial yang dapat berinteraksi dengan cepat dan murah. Serta perubahan dari penyampaian pengetahuan ke pertukaran pengetahuan, sehingga dibutuhkan banyak sumber belajar agar pembelajaran tidak hanya dikuasai oleh satu sumber belajar.

B. Identifikasi Masalah Penelitian

Yaumi (2011) mengatakan bahwa aktivitas pembelajaran adalah aktivitas atau kegiatan apa saja dari suatu individu yang dikelola dengan maksud untuk memperbaiki keterampilan, pengetahuan dan kompetensi.

Menurut Paul B. Dierich dalam Sardiman (2004:101) kegiatan belajar digolongkan sebagai berikut:

1. Visual activities, yang termasuk di dalamnya misalkan, membaca, memerhatikan gambar demontrasi, percobaan, pekerjaan orang lain. 2. Oral activities, seperti: menyatakan, merumuskan, bertanya,

8

3. Listening activities, sebagai contoh mendengarkan: uraian, percakapan, diskusi, musik, pidato.

4. Writing activities, seperti misalnya: menulis cerita, karangan, lapora, angket, menyalin.

5. Drawing activities, seperti misalnya: meggambar, membuat grafik, peta, diagram.

6. Motor activities, yang termasuk di dalamnya antara lain: melakaukan percobaan, membuat kontruksi, model mereparasi, bermain, berkebun,bertenak.

7. Metal activities, sebagai contoh misalnya: menaggapi, mengingat, memecahkan soal, menganalisis, melihat hubungan, mengambil keputusan.

8. Emotical activities, seperti misalnya menaruh minat, merasa bosa, gembira, bersemangat, bergairah, berani, tenang, gugup.

Dari pemaparan klasifikasi di atas maka peneliti menjabarkan aktivitas dalam proses belajar mengajar akuntansi dapat dilihat dari beberapa aspek diantaranya, yaitu memperhatikan apa yang disampaikan dosen akuntansi, bertanya dan menyampaikan pendapat pada saat kegiatan belajar akuntansi atau diskusi, belajar bersama dengan teman kelompok akuntansi, mencatat dan mempelajari materi akuntansi baik dari sumber buku maupun sumber lain yang relevan, menyelesaikan soal akuntansi, melakukan latihan soal akuntansi.

Pembelajaran di Pendidikan Akuntansi FPEB UPI masih memilki masalah, diantaranya adalah kebanyakan dosen mengajar dengan metode ceramah sehingga mahasiswa cenderung banyak menerima informasi dan sedikit mencarinya serta membuat mahasiswa malu untuk bertanya. Sumber belajar dari dosen yang terbatas (biasanya hanya berbentuk satu buku paket) dan didukung oleh mahasiswanya yang kurang inisiatif mencari sumber lain. Padahal itu akan membantu dia untuk mencari informasi dan pengetahaun yang bisa digunakan pula untuk mengasah keterampilan akuntansi baik itu belajar akuntansi. Komunikasi pembelajaran hanya dilakukan di dalam kelas dan itu pun sering terjadi komunikasi satu arah yaitu dosen ke mahasiswa, komunikasi di luar kelas tidak sering terjadi, padahal sangat banyak alat yang dapat digunakan untuk memudahkan mahasiswa dan dosen berkomunikasi.

9

Dosen yang hanya menguasai bahan pembelajaran belum tentu berhasil mengajar tanpa ditunjang oleh bahan penunjangnya.Karena pengetahuan yang telah dikuasai oleh mahasiswa bermacam- macam, maka bahan penunjang sangat membantu dosen dalam menyampaikan bahan pembelajaran pokok guna mendapatkan umpan balik secara optimal dari mahasiswa di kelas.

Sedangkan menurut Purwanti (2010) mengungkapkan dalam pembelajaran diperlukan media tertentu agar dapat meningkatkan aktivitas pembelajaran.

Salah satunya solusinya dapat menggunakan media sosial. Media sosial adalah salah satu hasil produk dari kemajuan teknologi informasi, serta menurut Safko, L. and Brake, D. K, (2009:6):

Social media refers to activities, practices, and behaviors among communities of people who gather online to share information, knowledge, and opinions using conversational media. Conversational media are Web-based applications that make it possible to create and easily transmit content in the form of words, pictures, videos, and audios.

Dari pengertian di atas dapat disimpulkan bahwa media sosial adalah media yang digunakan untuk berinteraksi baik dalam komunikasi, berbagi informasi, pengetahuan dan juga menerima dan mengirim file, berupa gambar, kata, video dan audio.

Menurut Rahyubi (2014:13) penerapan teori belajar behaviorisme adalah terbentuknya penguatan positif dan perilaku yang diinginkan. Sehingga dengan memanfaatkan media sosial ini dapat memberi solusi dari permasalahan yang ada baik itu dari segi komunikasi yang terbatas dilakukan di kelas sehingga dengan media sosial komunikasi bisa dilakukan diluar kelas dan juga bisa digunakan untuk tempat berdisukusi dengan membuat suatu grup. Mencari dan berbagi ilmu pengetahuan akuntansi yang bisa digunakan untuk menambah wawasan dan juga untuk membuat keterampilan belajar akuntansi semakin baik yaitu dengan berlatih mengerjakan soal akuntansi.

10

mencapai 82 juta orang. Dari jumlah pengguna internet tersebut, 80 persen di antaranya adalah remaja berusia 15-19 tahun

Berdasarkan uraian tersebut penulis tertarik untuk melakukan penelitian mengenai “Hubungan Pemanfaatan Media Sosial dengan Aktivitas Pembelajaran Akuntansi”.

C. Rumusan Masalah Penelitian

Latar belakang dan identifikasi masalah yang telah diuraikan di atas, maka dapat dirumuskan beberapa masalah-masalah sebagai berikut:

a. Bagaimana gambaran pemanfaatan media sosial b. Bagaimana gambaran aktivitas pembelajaran akuntansi

c. Bagaimana gambaran pemanfaatan media sosial dalam aktivitas pembelajaran akuntansi

d. Bagaimana hubungan pemanfaatan media sosial dengan aktivitas pembelajaran akuntansi

D. Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah untuk mengetahui pemanfaatan sosial media dalam aktivitas pembelajaran akuntansi pada mahasiswa pendidikan akuntansi UPI. Sedangkan tujuan penelitiannya adalah:

a. Untuk mendeskripsikan pemanfaatan media sosial

b. Untuk mendeskripsikan aktivitas pembelajaran akuntansi

c. Untuk mendeskripsikan pemanfaatan media sosial dalam aktivitas pembelajaran akuntansi

d. Untuk memverifikasi hubungan pemanfaatan media sosial dengan aktivitas pembelajaran akuntansi

E. Manfaat Penelitian

1. Manfaat Teoritis (Akademis)

11

b. Sebagai bahan masukan bagi kalangan yang ingin meneliti hal yang serupa mengenai pemanfaatan media sosial dan aktivitas pembelajaran akuntansi.

2. Manfaat Empiris (Praktis)

Penelitian ini diharapkan dapat bermanfaat bagi semua pihak dan khususnya bermanfaat bagi:

a. Sekolah/Perguruan Tinggi, diharapkan penelitian ini dapat memberikan masukan yang baik bagi sekolah/perguruan tinggi yang bersangkutan atau sekolah/perguruan tinggi lain untuk memperbaiki atau mengembangan sistem pembelajaran akuntansi untuk lebih baik lagi.

b. Guru atau Dosen, diharapkan dapat memperluas pengetahuan dan wawasan mengenai pemanfaatan media sosial dan aktivitas pembelajaran akuntansi.

c. Mahasiswa, penelitian ini akan sangat bermanfaat bagi mahasiswa yang mengalami kesulitan belajar, karena dengan memanfaatkan media sosial dapat membuat aktivitas pembelajaran akuntansi menjadi lebih mudah dan praktis sehingga akan membuat pembelajaran akuntansi yang lebih mudah namun optimal.

BAB III

METODE PENELITIAN

A. Desain Penelitian

“Desain penelitian menjelaskan metode penelitian yang digunakan dan bagaimana prosedur penelitian dilakukan” (POPS, 2013:20).

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dengan teknik survey. Menurut Sukmadinata (2011:72)

“Penelitian deskriptif adalah bentuk penelitian dasar, ditujukan untuk mendeskripsikan atau menggambarkan fenomena fenomena yang ada, baik fenomena yang bersifat alamiah atau pun rekayasa manuasia. Penelitian ini mengkaji bentuk aktivitas, karakteristik, perubahan, hubungan, kesamaan, dan perbedaan dengan fenomena lain.

Metode verifikatif menurut Nazir (2005 : 74) yaitu “metode verifikatif dilakukan untuk menguji kebenaran hipotesis yang berarti menguji kebenaran teori”. Dengan demikian metode penelitian verifikatif ini adalah metode yang digunakan untuk menguji kebenaran atau teori yang sudah ada, tetapi bukan untuk menciptakan teori yang baru.

Penelitian deskriptif verifikatif bertujuan untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki, serta terperinci untuk menghasilkan rekomendasi untuk keperluan masa mendatang.

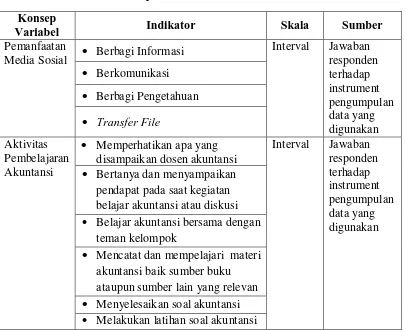

B. Operasional Variabel

41

Tabel 3.1

Operasionalisasi Variabel

Konsep

Variabel Indikator Skala Sumber

Pemanfaatan

Media Sosial Berbagi Informasi

Interval Jawaban Belajar akuntansi bersama dengan

teman kelompok

Mencatat dan mempelajari materi akuntansi baik sumber buku ataupun sumber lain yang relevan Menyelesaikan soal akuntansi Melakukan latihan soal akuntansi

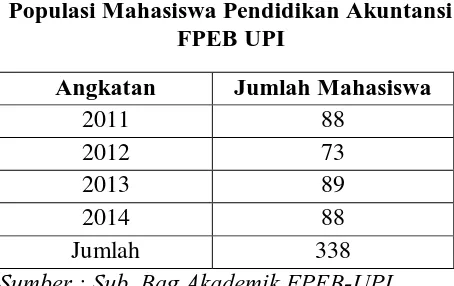

C. Populasi dan Sampel atau Sumber Data Penelitian

1. Populasi

42

Tabel 3.2

Populasi Mahasiswa Pendidikan Akuntansi FPEB UPI

Angkatan Jumlah Mahasiswa

2011 88

2012 73

2013 89

2014 88

Jumlah 338

Sumber : Sub. Bag Akademik FPEB-UPI

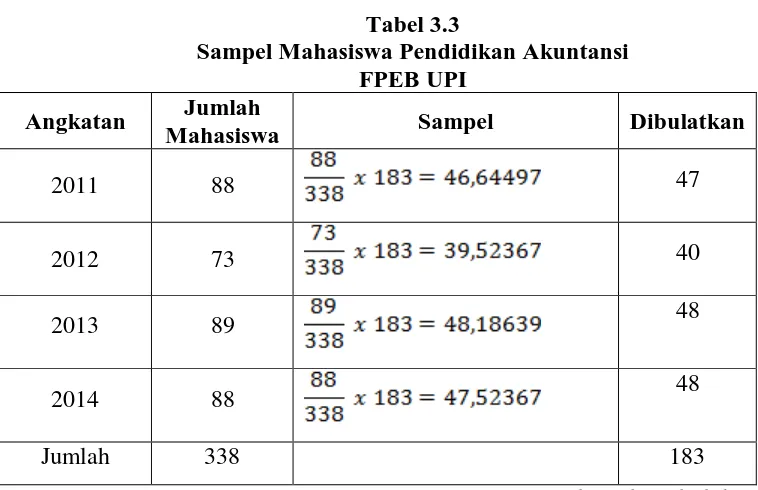

2. Sampel

Menurut Soekidjo (2005:79) “sampel adalah sebagian untuk diambil dari keseluruhan obyek yang diteliti dan dianggap mewakili seluruh populasi”. Menurut Morissan (2012:109) sampel adalah bagian dari populasi yang mewakili keseluruhan anggota populasi yang bersifat represntatif. Pengambilan sampel yang digunakan dalam penelitian ini adalah random sampling. Penentuan banyaknya sampel didapat dari perhitungan dengan menggunakan rumus Slovin:

(Hadi dan Akdon, 2005:107) keterangan:

n = jumlah sampel N = jumlah populasi

d2 = presisi yang ditetapkan (d=5%)

Dengan menggunakan rumus tersebut, maka dapat diperoleh sampel sebanyak:

43

Dari perhitungan tersebut, dapat diambil kesimpulan bahwa dalam penelitian ini sampel yang diambil sebanyak 183 mahasiswa jurusan pendidikan akuntansi UPI.

Selanjutnya adalah menentukan sampel tiap angkatan secara proporsional dengan rumus:

(Riduwan, 2009 : 66) Dimana :

ni = jumlah sampel menurut stratum n = jumlah sampel seluruhnya Ni = jumlah populasi menurut stratum N = jumlah populasi seluruhnya

Dengan rumus di atas, maka didapat hasil sebagai berikut :

Tabel 3.3

Sampel Mahasiswa Pendidikan Akuntansi FPEB UPI

Angkatan Jumlah

Mahasiswa Sampel Dibulatkan

2011 88 47

2012 73 40

2013 89 48

2014 88 48

Jumlah 338 183

Sumber: data diolah

D. Teknik Pengumpulan Data

44

Beberapa hal yang perlu diperhatikan dalam penyusunan angket menurut Uma Sekaran (dalam Sugiyono, 2007:163) terkait dengan prinsip penulisan angket, prinsip pengukuran dan penampilan fisik. Prinsip Penulisan angket menyangkut beberapa faktor antara lain:

- Isi dan tujuan pertanyaan artinya jika isi pertanyaan ditujukan untuk mengukur maka harus ada skala yang jelas dalam pilihan jawaban.

- Bahasa yang digunakan harus disesuaikan dengan kemampuan responden. Tidak mungkin menggunakan bahasa yang penuh istilah-istilah bahasa Inggris pada responden yang tidak mengerti bahasa Inggris, dsb.

- Tipe dan bentuk pertanyaan apakah terbuka atau terturup. Jika terbuka artinya jawaban yang diberikan adalah bebas, sedangkan jika pernyataan tertutup maka responden hanya diminta untuk memilih jawaban yang disediakan.

Angket pemanfaatan media sosial dan aktivitas pembalajaran akuntansi ini menggunakan jenis angket checlist dan disusun berdasarkan skala pengukuran numerical scale (skala numerik). Skala ini menggunkana dua buah nilai ekstrim

dan subjek diminta untuk menentukan responnya diantara nilai tersebut yang disediakan dengan angka-angka numerik.Menurut Sekaran (2003):

Skala numerikal (numerical scale) mirip dengan skala diferensial semantik, dengan perbedaan dalam hal nomor pada skala 5 titik atau 7 titik disediakan dengan kata sifat berkutub dua pada ujung keduanya, ini juga merupakan skala interval.

1 2 3 4 5

Positif Rendah Positif Tinggi Keterangan setiap alternatif jawaban:

1. Menunjukkan positif sangat rendah 2. Menunjukkan positif rendah

3. Menunjukkan positif sedang 4. Menunjukkan positif tinggi

5. Menunjukkan positif sangat tinggi

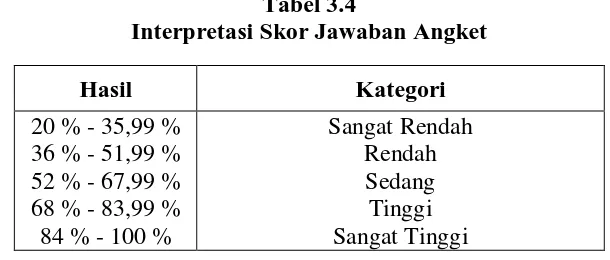

((100%-45

20%) / 5)”. Sehingga dapat diperoleh interpretasi hasil skor untuk angket persepsi sebagai berikut: peneliti juga menggunakan angket semi terbuka. Dimana respoden boleh memilih jawaban lebih dari satu, dengan cara membubuhkan tanda checklist pada jawaban yang tersedia. Angket semi terbuka ini adalah untuk memperjelas item pertanyaan angket tertutup.

E. Teknik Analisis Data dan Pengujian Hipotesis

1. Pengujian Instrumen

a. Uji Validitas

Arikunto (2011:65) mengemukakan bahwa, “ suatu tes dikatakan valid apabila tes tersebut mengukur apa yang hendak diukur. Dalam bahasa Indonesia dikatakan sahih ”. Uji validitas ini menggunakan rumus korelasi Pearson Product Moment dengan angka kasar. Rumus nya yaitu sebagai berikut:

46

Jika, r hitung > rtabel maka item pertanyaan dalam instrument tersebut valid Jika,r hitung ≤ rtabel maka item pertanyaan dalam instrument tersebut tidak

valid

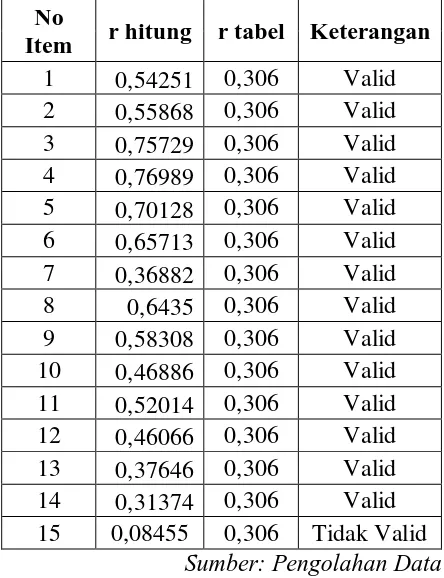

Setelah diuji cobakan pada 30 responden, berikut ini merupakan hasil uji validitas dari setiap item pernyataan dalam instrumen penelitian.

Tabel 3.5

Hasil Uji Validitas Variabel Pemanfaatan Media Sosial

α = 5%, N= 30

No

Item r hitung r tabel Keterangan

1 0,54251 0,306 Valid 2 0,55868 0,306 Valid 3 0,75729 0,306 Valid 4 0,76989 0,306 Valid 5 0,70128 0,306 Valid 6 0,65713 0,306 Valid 7 0,36882 0,306 Valid

8 0,6435 0,306 Valid

9 0,58308 0,306 Valid 10 0,46886 0,306 Valid 11 0,52014 0,306 Valid 12 0,46066 0,306 Valid 13 0,37646 0,306 Valid 14 0,31374 0,306 Valid 15 0,08455 0,306 Tidak Valid

Sumber: Pengolahan Data

47

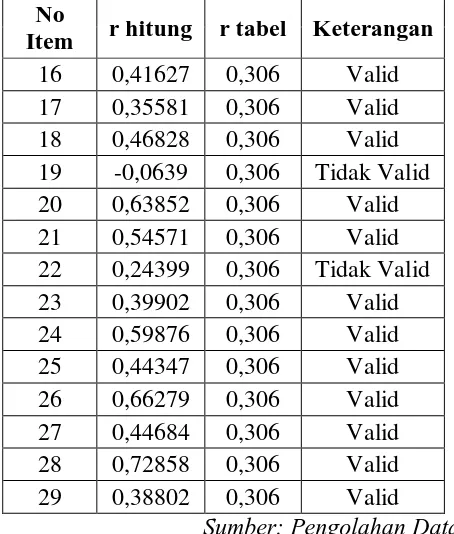

Tabel 3.6

Hasil Uji Validitas Variabel Aktivitas Pembelajaran Akuntansi

α = 5%, N= 30 dihitung dengan menggunakan Microsoft Excel 2013 hasilnya menunjukan bahwa 12 item dari 14 item pertanyaan angket penelitian Aktivitas Pembelajaran Akuntansi dinyatakan valid.

Dengan demikian jumlah item yang tidak valid dari kedua angket penelitian berjumlah 3 item. Ketiga item yang tidak valid ini akan dihilangkan karena tidak layak untuk dijadikan sebagai alat ukur penelitian. Sedangkan item yang dinyatakan valid layak dijadikan sebagai alat ukur penelitian.

b. Uji Reliabilitas

48

(Suharsimi Arikunto, 2002 :109) Keterangan :

r11 = reliabilitas instrumen

n = banyak butir pertanyaan atau banyak item = jumlah varians skor tiap tiap item

= Varians total

Berikut rumus untuk varians item dan varians total :

(Arikunto, 2002 :109) Keterangan :

= varians total/ item ∑X = Jumlah skor N = Jumlah peserta

Pada α = 5%, berikut ini kriteris instrument penelitian tersebut reliabel atau tidak : Jika, r hitung > rtabel maka instrumen penelitian reliabel

Jika, r hitung ≤ rtabel maka instrument peneltian tidak reliabel

Berdasarkan uji coba angket terhadap 30 responden, dan dihitung reliabilitasnya dengan menggunakan Microsoft Excel 2013, diketahui bahwa

r

hitung untuk pertanyaan-pertanyaan pada variabel pemanfaatan media sosialadalah 0,783 dan

r

hitung untuk pertanyaan-pertanyaan pada variabel motivasi menjadi guru adalah 0,671. Pada taraf signifikansi α = 5%, dan dk (n-2 = 30-2 = 28) maka diketahuir

tabel adalah 0,361. Setelah dibandingkan antarar

hitung denganr

hitung, yaitu variabel pemanfaaatan media sosial 0,783> 0,306, dan variabel49

2. Pengujian Hipotesis

a. Uji Normalitas

Sugiyono (2009:120) menyatakan bahwa “normalitas data penelitian menjadi indikator bahwa data yang diperoleh dari hasil penelitian benar-benar mewakili populasi”. Dengan asumsi bahwa populasi adalah normal, maka data penelitian seharusnya juga normal.

Uji normalitas digunakan untuk menguji apakah data berdistribusi normal atau tidak. Karena hal ini menentukan jenis statistika yang digunakan. Apabila data berdistribusi normal maka statistik yang digunakan adalah statistik parametrik. Akan tetapi apabila data tidak berdistribusi normal maka statistik yang digunakan adalah statistik non parametrik.

b. Koefisien Korelasi

Menurut Silalahi (2010:389), uji asosiasi atau hubungan adalah,

Mengukur asosiasi (measure of association) bukan berarti mengukur pengaruh sebab kalaupun ada hubungan antar satu variabel atau lebih bukan belum tentu ada pengaruh. Misalnnya, ada asosiasi antara X dan Y bukan berarti X memengaruhi Y, melainkan hubungan tersebut terjadi karena Z. uji asosiasi menentukan derajat hubungan yang ada diantara dua atau lebih variabel yang dapat dikuantifikasi.

Ada tiga hal yang harus dipertimbangkan dalam menentukan koefisien korelasi, yaitu tipe data (nominal, ordinal, interval, rasio), bentuk hubungan (linier atau tak linier), dan tipe hubungan (simetris atau asimetris). Menurut Silalahi (2010:391) Hubungan simetris jika dalam hubungan tidak jelas mana variabel sebab dan mana variabel akibat, tetapi diantara kedua variabel ada hubungan (kekuatan dan arah. Sedangkan asimetris jika diantara kedua variabel jelas mana variabel sebab dan mana variabel akibat. Berdasarkan beberapa pertimbangan tersebut maka untuk menguji hubungan dalam penelitian ini digunakan rumus Rank Spearman. Yaitu sebagai berikut:

50

Keterangan:

di = Selisih tiap pasang Rank n = banyak pasangan data

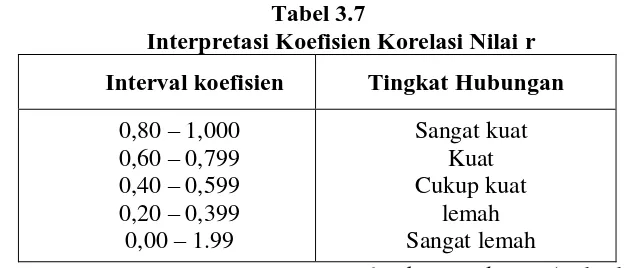

Korelasi PPM dilambangkan (r) dengan ketentuan nilai r tidak lebih dari harga (-1 r 1). Apabila nilai r = -1 artinya korelasinya negatif sempurna; r = 0 artinya tidak ada korelasi; dan r = 1 berarti korelasinya sangat kuat. Sedangkan arti harga r akan dikonsultasikan dengan tabel interpretasi nilai r dalam tabel 3.10:

Tabel 3.7

Interpretasi Koefisien Korelasi Nilai r

Interval koefisien Tingkat Hubungan

0,80 – 1,000

Untuk mengetahui besar hubungan variabel X terhadap Y maka digunakan rumus :

KD = r2 x 100%

(Arikunto, 2011:138) Keterangan :

KD = Nilai koefisien determinasi = nilai koefisien korelasi

d. Uji Signifikansi

Uji signifikansi / Uji t dilakukan untuk menguji apakah pengujian hipotesis yang telah dirumuskan sebelumnya, berlaku terhadap seluruh populasi penelitian. Adapun hipotesis dalam bentuk kalimat sebagai berikut:

: Tidak terdapat hubungan Pemanfaatan Media Sosial Terhadap Aktivitas Pembelajaran Akuntansi

51

Maka, rumus untuk mencari t hitung sebagai berikut :

(Sudjana, 2004:259) Keterangan :

r = korelasi n = jumlah sampel

t = t hitung (yang akan dibandingkan dengan t table )

dengan taraf signifikansi yang digunkan α = 0,01 dan dk = n - 2, maka kaidah keputusan adalah sebagai berikut :

Jika t hitung > t tabel, maka hipotesis nol H0 ditolak dan hipotesis H1 diterima

Lampiran 2

KISI-KISI INSTRUMEN UJI COBA PENELITIAN

Variabel Indikator Nomor

item

Pemanfaatan Media

Sosial

1. Berbagi Informasi 1,2,3,4,5

2. Berkomunikasi 6,7,8

3. Berbagi Pengetahuan 9,10,11,12

4. Transfer File 13,14,15

Aktivitas

Pembelajaran

Akuntansi

1. Memperhatikan apa yang

disampaikan dosen akuntansi 16,17 2. Bertanya dan menyampaikan

pendapat pada saat kegiatan belajar akuntansi atau diskusi

18,19,20,21 3. Belajar bersama dengan teman

kelompok 22,23

4. Mencatat dan mempelajari materi akuntansi baik sumber buku ataupun sumber lain yang relevan

24,25

5. Menyelesaikan soal akuntansi 26,27 6. Melakukan latihan soal