No. Daftar FPEB: 321/UN 40.7.D1/LT/2015

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS

TERHADAP HARGA SAHAM PERUSAHAAN SEKTOR

ANEKA INDUSTRI YANG TERDAFTAR DI BURSA EFEK

INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Dari Syarat Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen

Oleh:

Yulianti Solihah

1100334

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS

TERHADAP HARGA SAHAM PERUSAHAAN SEKTOR

ANEKA INDUSTRI YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Oleh: Yulianti Solihah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

©Yulianti Solihah Universitas Pendidikan Indonesia

Agustus 2015

Hak cipta dilindungi undang-undang, skripsi ini tidak boleh diperbanyak

seluruhnya atau sebagian, dengan dicetak ulang, difoto copy, atau cara lainnya

LEMBAR PENGESAHAAN SKRIPSI

PENGARUH STRUKTUR MODAL DAN PROFITABILITAS

TERHADAP HARGA SAHAM PERUSAHAAN SEKTOR

ANEKA INDUSTRI YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Skripsi ini telah disetuji dan disahkan oleh:

Pembimbing I

Dr. Ikaputera Waspada, MM NIP. 196104201987031002

Pembimbing II

Denny Andriana, SE.Ak.MBA NIP. 198111012010121002

Mengetahui Ketua Program Studi

Dr. Chairul Furqon, M.M NIP. 197206152003121001

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKANEKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul "Pengaruh

Struktur Modal dan Profitabilitas Terhadap Harga Saham Perusahaan Sektor

Aneka Industri yang Terdaftar di Bursa Efek Indonesia" ini beserta seluruh isinya

adalah benar-benar karya saya sendiri. Saya tidak melakukan penjiplakan atau

pengutipan dengan cara-cara yang tidak sesuai dengan etika ilmu yang berlaku

dalam masyarakat keilmuan. Atas pernyataan ini, saya siap menanggung

resiko/sanksi apabila di kemudian hari ditemukan adanya pelanggaran etika

keilmuan atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Agustus 2015

Yulianti Solihah, 2015

ABSTRAK

Yulianti Solihah, 1100334. Pengaruh Struktur Modal dan Profitabilitas Terhadap Harga Saham Perusahaan Sektor Aneka Industri Yang Terdaftar Di Bursa Efek Indonesia. Di bawah Bimbingan Dr. Ikaputera Waspada, MM dan Denny Andriana, SE.Ak.MBA.

Penelitian ini mengkaji mengenai fenomena harga saham pada perusahaan

sektor aneka industri yang terdaftar di BEI periode 2009-2013. Penelitian ini

bertujuan untuk mengetahui gambaran struktur modal yang diukur dengan Debt

To Equity Ratio (DER), profitabilitas yang diukur dengan Return On Assets

(ROA), dan harga saham, serta untuk mengetahui pengaruh struktur modal dan

profitabilitas terhadap harga saham.

Metode penelitian yang digunakan dalam penelitian ini yaitu deskriptif

dan verifikatif. Data yang digunakan adalah data sekunder dari masing-masing

perusahaan sektor aneka industri yang terdaftar di BEI periode 2009-2013.

Sampel diambil dengan teknik purposive sampling. Teknik analisis yang digunakan adalah uji asumsi klasik dan regresi linear berganda, serta uji hipotesis

dengan menggunakan uji keberartian regresi dan uji keberartian koefisien regresi.

Hasil penelitian menunjukan bahwa struktur modal yang diukur dengan

Debt To Equity Ratio (DER) tidak berpengaruh secara signifikan terhadap harga

saham dan profitabilitas yang diukur dengan Return On Assets (ROA)

berpengaruh positif atau signifikan terhadap harga saham. Adapun hubungan

antara DER terhadap harga saham tergolong negatif, sedangkan ROA terhadap

harga saham tergolong positif.

Yulianti Solihah, 2015

ABSTRACT

Yulianti Solihah, 1100334. Influence of Capital Structure and Profitability To Stock Prices on Miscellaneous Industry Sector Companies Listed In Indonesia Stock Exchange. Under The Guidance of Dr. Ikaputera Waspada, MM and Denny Andriana, SE.Ak.MBA.

This study examines the phenomenon of the stock price at miscellaneous

industry sector company which listed in Indonesia Stock Exchange (IDX), period

2009-2013. The purpose of this research are to descript of capital structure

measured by debt to equity ratio (DER), the descript of profitability which is

profitability measured by return on asset (ROA), the descript of stock prices,

while the purpose of this study is to determine the description of perception

capital structure profitability to stock prices.

Method that used in this research are descriptive and verification. Data

that used are secondary data of each company miscellaneous industry sector

listed in the Indonesia Stock Exchange period 2009-2013. The research technique

sampling was used purposive sampling. Technique of analysis which were used is

the classical assumption test and multiple linear regression, than the hypothesis

test using regression significance test and regression coefficient significance test.

The results of this research indicate that capital structure measured by

debt to equity ratio (DER) does not significantly on stock prices and profitability

measured by return on asset (ROA) positively affect or significant on stock prices.

As fot DER and stock price have relation that classified negative, while ROA and

stock price have relation that classified positive.

Yulianti Solihah, 2015

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 11

1.4 Tujuan Penelitian... 11

1.5 Kegunaan Penelitian... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 13

2.1 Kajian Pustaka ... 13

2.1.7 Pengaruh Struktur Modal Terhadap Harga Saham ... 31

2.1.8 Pengaruh Profitabilitas Terhadap Harga Saham ... 32

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Pemikiran ... 34

2.4 Paradigma Penelitian ... 36

2.5 Hipotesis ... 37

BAB III METODE PENELITIAN ... 38

3.1 Objek Penelitian ... 38

3.2 Metode dan Desain Penelitian ... 38

Yulianti Solihah, 2015

3.2.2 Desain Penelitian... 39

3.3 Operasionalisasi Variabel... 39

3.4 Sumber Data ... 40

3.5 Teknik Pengumpulan Data ... 41

3.6 Populasi dan Sampel ... 41

3.6.1 Populasi ... 41

3.6.2 Sampel... 41

3.7 Rancangan Analisis Data dan Uji Hipotesis ... 44

3.7.1 Analisis Data Deskriptif... 44

3.7.2 Analisis Regresi Linier Berganda ... 45

3.7.3 Pengujian Asumsi Klasik ... 46

3.7.4 Pengujian Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Hasil Penelitian ... 51

4.1.1 Gambaran Umum Sektor Aneka Industri ... 51

4.1.2 Deskripsi Variabel yang Diteliti ... 60

4.1.3 Analisis Hasil Statistik ... 76

4.2 Pembahasan ... 84

BAB V KESIMPULAN DAN SARAN ... 90

5.1 Kesimpulan... 90

5.2 Saran ... 91

Yulianti Solihah, 2015

DAFTAR TABEL

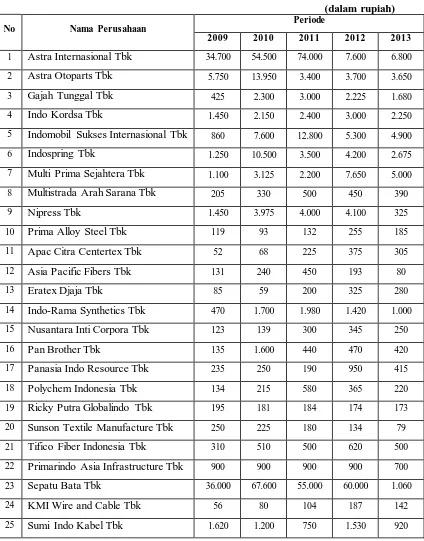

Tabel 1.1 Harga Saham Sektor Aneka Industri di BEI Peiode 2009-2013 ...3

Table 1.2 Debt to Equity Ratio (DER) Sektor Aneka Industri di BEI Periode 2009-2013 ...5

Table 1.3 Return on Assets (ROA) Sektor Aneka Industri di BEI Periode 2009-2013...8

Table 2.1 Penelitian Terdahulu ...33

Table 3.1 Operasionalisasi Variabel ...40

Table 3.2 Sampel...43

Table 3.3 Sampel Penelitian...43

Table 4.1 Perkembangan Total Hutang dan Total Ekuitas Sektor Aneka Industri di BEI Periode 2009-2013 ...61

Table 4.2 Perkembangan Debt to Equity Ratio (DER) Sektor Aneka Industri di BEI Periode 2009-2013...63

Table 4.3 Perkembangan laba Bersih dan Total Aktiva Sektor Aneka Industri di BEI Periode 2009-2013...67

Table 4.4 Perkembangan Return on Assets (ROA) Sektor Aneka Industri di BEI Periode 2009-2013 ...69

Table 4.5Perkembangan Harga Saham Sektor Aneka Industri di BEI Peiode 2009-2013 ...73

Table 4.6 Statistik Deskriptif ...76

Table 4.7 Regresi Linier Berganda ...78

Table 4.8 Uji Asumsi Autokorelasi...80

Tabel 4.9 Uji Asumsi Multikolineritas ...80

Table 4.10 Uji Keberartian Regresi ...82

Yulianti Solihah, 2015

DAFTAR GRAFIK

Grafik 4.1 Rata-Rata Struktur Modal (DER) Perusahaan Sektor Aneka

Industri di BEI Periode 2009-2013 ...66

Grafik 4.2 Rata-Rata Profitabilitas (ROA) Perusahaan Sektor Aneka Industri

di BEI Periode 2009-2013 ...72

Grafik 4.3 Rata-Rata Harga Saham Perusahaan Sektor Aneka Industri di BEI

Yulianti Solihah, 2015

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran...36

Gambar 2.2 Paradigma Penelitian...37

Gambar 4.1 Uji Asumsi Normalitas ...79

Yulianti Solihah, 2015

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Pertumbuhan dan perkembangan industri manufaktur saat ini

menyebabkan semakin pesatnya laju perekonomian dan meningkatnya permintaan

konsumen terhadap produk. Meningkatnya permintaan konsumen terhadap produk

menimbulkan persaingan industri manufaktur di Indonesia semakin ketat. Hal ini

dapat dilihat dari jumlah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dari periode ke periode semakin bertambah. Berdasarkan data Bursa

Efek Indonesia sampai 31 Desember 2013, tercatat 141 perusahaan yang bergerak

di bidang industri manufaktur. Kemudian dari perusahaan-perusahan tersebut

dibagi menjadi tiga kelompok/sektor yang terdiri dari sektor industri dasar dan

kimia (58 emiten), sektor industri barang konsumsi (38 emiten), dan sektor aneka

industri (45 emiten). (www.idx.co.id).

Industri manufaktur memiliki prospek yang menguntungkan, karena

menghasilkan devisa yang menjadi sumber dana bagi pembangunan

perekonomian di Indonesia. Industri manufaktur diproyeksikan tumbuh mencapai

7,1% pada 2013 meskipun kondisi perekonomian di Amerika Serikat (AS) dan

Uni Eropa masih diwarnai ketidakpastian. Berbagai faktor negatif di Indonesia

seperti kenaikan harga gas, tarif dasar listrik, upah minimum pekerja, infrastruktur

yang belum dapat diandalkan, serta melemahnya nilai tukar, tetap tidak

mengganggu pertumbuhan sektor ini. Menurut MS Hidayat, Menteri Perindustrian

kinerja sektor industri manufaktur pada 2013 tumbuh akibat meningkatnya

investasi disektor otomotif, industri pupuk, industri kimia dan semen.

(www.kemenperin.go.id) Daya tahan sektor manufaktur terutama ditopang sektor

konsumsi yang tumbuh 28% dan kontribusi industri dasar terhadap indeks

manufaktur tergolong kecil yakni hanya sebesar 20%. Sementara itu, perusahaan

dari aneka industri justru berperan sebagai penekan kinerja indeks karena

mencatat penurunan 11% sejak awal tahun. (www.ift.co.id)

Berdasarkan penjelasan diatas, dapat dikatakan bahwa sektor yang

2

Yulianti Solihah, 2015

bidang industri manufaktur yaitu aneka industri. Ini dapat dilihat pada pergerakan

indeks saham aneka industri pada tahun 2013 berada di posisi -2,37%. Berbeda

dengan indeks saham industri dasar yang berada di posisi 12,08% dan indeks

saham industri barang konsumsi di posisi 18,76% (www.idx.co.id). Sehingga

dalam penelitian ini yang diangkat adalah sektor aneka industri, karena sektor

aneka industri mengalami penurunan pergerakan indeks saham lebih besar

dibandingkan sektor industri dasar dan sektor barang konsumsi. Pendanaan

menjadi salah satu faktor penting untuk menghadapi persaingan ini. Salah satu

sumber pendanaan yang bisa digunakan yaitu, memasuki pasar modal dengan

menerbitkan saham. Saham merupakan surat berharga atas kepemilikan suatu

perusahaan atau disebut pemegang saham dan memiliki hak klaim atas

penghasilan dan aktiva perusahaan.

Adanya penawaran saham yang dilakukan oleh perusahaan dan tingginya

permintaan saham oleh investor mengakibatkan munculnya kesepakatan harga

yaitu harga saham. Harga saham dapat mencerminkan kinerja suatu perushaan

baik atau sedang mengalami masalah. Apabila kinerja perusahaan dalam keadaan

baik maka akan telihat pada tingginya pemintaan investor akan saham yang

mengakibatkan naiknya harga saham perusahaan. Maupun sebaliknya apabila

kinerja perusahaan sedang mengalami masalah dan keuntungan yang diperoleh

menurun maka para investor akan menjual sahamnya yang berakibat pada

menurunnya harga saham.Bagi investor naik atau turunnya harga saham menjadi

informasi dimana saatnya untuk membeli dan menjual sahamnya. Ada dua

keuntungan yang diperoleh investor dengan memiliki saham yaitu dividen dan

capital gain.

Dalam sektor aneka industri terdapat lima subsektor yaitu subsektor

otomotif dan komponen, subsektor textile dan garmen, subsektor alas kaki,

subsektor kabel, dan subsektor elektronik. Terdapat 45 perusahaan yang

menerbitkan sahamnya. Namun pada tahun 2013, 27 perusahaan mengalami

penuruan harga saham yang diakibatkan dari belum stabilnya perekonomian dan

3

Yulianti Solihah, 2015

rata-rata penurunan harga saham 27 perusahaan sektor aneka industri di Bursa

Efek Indonesia adalah sebagai berikut:

4

Yulianti Solihah, 2015

26 Voksel Elektric Tbk 410 450 820 1.030 740

27 Sat Nusapersada Tbk 450 80 85 100 82

Rata-Rata 3.291,30 6.454,33 6.243,33 3.985,11 1.304,48 Sumber: www.idx.co.id (data diolah)

Dari Tabel 1.1 rata-rata perusahaan sektor aneka industri mengalami

penurunan harga saham selama tiga tahun. Pada tahun 2009 rata-rata harga saham

perusahaan sekator aneka industri adalah Rp 3.291. Kemudian naik ditahun 2010

menjadi Rp 6.454. Kenaikan harga itu tidak bertahan lama, pada tahun 2011

mengalami penurunan menjadi Rp 6.243. Penurunan kembali terjadi di tahun

2012 menjadi Rp 3.985, dan di tahun 2013 merupakan harga rata-rata saham

paling rendah selama periode 2009-2013 yaitu, Rp 1.304. Menurunnya harga

saham dapat memperlihatkan turunya kinerja perusahaan sektor aneka industri, ini

mengakibatkan investor melakukan evaluasi kembali untuk menginvestasikan

dananya di perusahaan tersebut.

Kinerja perusahaan menjadi tolak ukur para investor untuk melakukan investasi. Suad Husnan (2005: 54), “sebelum pemodal melakukan investasi pada sekuritas, perlu dirumuskan terlebih dahulu kebijakan investasi, menganlisis laporan keuangan, dan mengevaluasi kinerja perusahaan”. Kinerja perusahaan dapat dilihat dari kinerja keuangan perusahaan tersebut. Kinerja keuangan dapat

diukur dengan banyak indikator, salah satunya analisis laporan keuangan. Analisis

kinerja keuangan yang digunakan dalam penelitian ini adalah struktur modal dan

profitabilitas.

Struktur modal merupakan masalah yang penting bagi perusahaan karena

baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi

keuangan yang pada akhirnya akan memengaruhi nilai perusahaan. Menurut Bambang Riyanto (2010: 282), “Struktur modal adalah pertimbangan atau perbandingan antara jumlah utang jangka panjang dengan modal sendiri”.

Kesalahan dalam menentukan struktur modal akan berdampak luas terutama

apabila perusahaan terlalu besar dalam menggunakan hutang, maka beban tetap

5

Yulianti Solihah, 2015

Struktur modal dalam penelitian ini dianalisis menggunakan rasio Debt to

Equity Ratio (DER). DER merupakan rasio yang menunjukan kemampuan

perusahaan dalam mengelola struktur modal dengan membandingkan total utang

dan total modal. Beberapa perusahaan dalam sektor aneka industri melakukan

banyak pinjaman untuk menunjang kegiatan operasionalnya yang memang

membutuhkan banyak dana. Hal ini berdampak pada nilai DER yang semakin

tinggi karena perusahaan mengguankan lebih banyak dalam operasionalnya.

Adapun data nilai Debt to Equity Ratio (DER) perusahaan sektor aneka industri

di Bursa Efek Indonesia periode 2009-2013 adalah sebagai berikut:

Tabel 1.2

Debt to Equity Ratio (DER) Sektor Aneka Industri di BEI

6 Sumber: www.idx.co.id (data diolah)

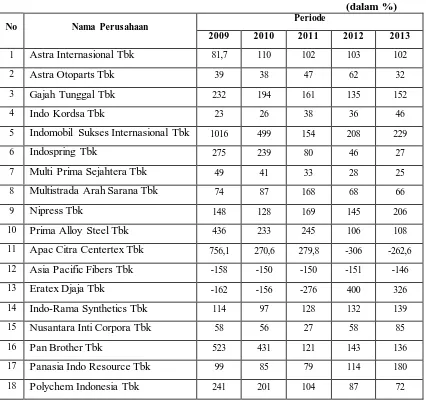

Dari Tabel 1.2 rata-rata nilai DER perusahaan sektor aneka industri pada

tahun 2012 menjadi yang terendah yaitu 73,15% Dan tahun 2009 menjadi yang

nilai tertinggi yaitu 160,29%. Namun pada tahun 2013 mengalami peningkatan

nilai kembali menjadi 81,76% Dari data diatas terlihat nilai DER perusahaan

sektor aneka industri mengalami peningkatan pemakaian total hutang

dibandingkan total modal.

DER merupakan kemampuan perusahaan untuk menjamin utang dengan

modal yang dimiliki. Semakin rendah rasio DER maka akan semakin baik dan

nilai perusahaan akan semakin tinggi, begitupun sebaliknya semakin tinggi rasio

DER nilai perusahaan semakin rendah karena kinerja perusahaan dalam

membiayai kegiatan oprasionalnya lebih banyak menggunakan utang atau

pinjaman. Menurut Bringham dan Houston (2006:17), semakin tinggi resiko dari

penggunaan lebih banyak utang akan cenderung menurunkan harga saham.

Semakin tinggi rasio ini berarti kemampuan perusahaan dalam menjamin utang

tidak dapat ditutupi oleh modal yang membuat resiko perusahaan tinggi, ini

diakibatkan dari tingginya bunga yang dikeluarkan. Mengakibatkan pula para

investor menjual sahamnya yang berdampka pada penurunan harga saham.

Struktur modal yang optimal yaitu perusahaan tidak boleh memiliki jumlah

7

Yulianti Solihah, 2015

ratio tidak boleh lebih dari 50% sehingga hutang tidak lebih besar dari modal

sendiri.

Faktor lain yang mempengaruhi harga saham adalah profitabilitas.

Meningkatnya profitabilitas suatu perusahaan, menggambarkan perusahaan

melaksanakan kegiatan industrinya dengan baik. Profitabilitas bagi para investor

sebagai tolak ukur untuk berinvestasi. Menurut Gitman (2009) rasio profitabilitas

adalah rasio yang digunakan untuk mengukur efektifitas manajemen berdasarkan

hasil pengembalian dari penjualan investasi serta kemampuan perusahaan

menghasilkan laba yang akan menjadi dasar pembagian dividen perusahaan.

Dapat dilihat profitabilitas perusahaan menjadi suatu acuan bagi investor untuk

menanamkan modalnya dan dapat melihat gambaran perusahaan dari rasio

tersebut.

Dalam penelitian ini indikator yang digunakan untuk mengukur

profitabilitas adalah ROA. Return on asset adalah perbandingan antara laba

sebelum pajak dengan total aktiva, atau dapat dikatakan perbandingan antara laba

bersih dengan total aset. Semakin besar nilai ROA semakin besar pula tingkat

keuntungan yang dicapai oleh perusahaan dan semakin baik posisi perusahaan

tersebut dari segi penggunaan aset. Begitu juga sebaliknya bila nilai ROA kecil

maka tingkat keuntungan yang dicapai oleh perusahaan akan kecil dan posisi

perusahaan akan kurang baik. Menurut Suad Husnan (2006) Return On Assets

menunjukkan seberapa banyak laba bersih yang diperoleh dari seluruh kekayaan

yang dimiliki perusahaan. Dengan demikian jika rasio profitabilitas yang

diperoleh perusahaan meningkat, maka kepercayaan investor pada perusahaan

akan meningkat dengan menyertakan modalnya untuk diinvestasikan pada

perusahaan yang berdampak pada naiknya harga saham.

Terdapat beberapa perusahaan dalam sektor aneka industri mengalami

kerugian. Kerugian yang dialami perusahaan sektor aneka industri terjadi karena

adanya penurunan pendapatan yang disebabkan merosotnya permintaan global

dan melemahnya nilai tukar rupiah. Hal ini berdampak pada nilai ROA yang

menurun dilihat pada periode tahun pengamatan. Berikut tabel Return on asset

8

Yulianti Solihah, 2015

Tabel 1.3

9

Yulianti Solihah, 2015

27 Sat Nusapersada Tbk -4,04 -1,53 -0,98 1,06 1,05

Rata-Rata 3,89 3,62 6,21 4,03 1,58 SUMBER: www.idx.co.id (data diolah)

Dari Tabel 1.3 terlihat nilai ROA pada sektor aneka industri terjadi

fluktuasi. Ditahun 2011 nilai ROA pada sektor aneka industri yang tertinggi yaitu

6,21%. Namun ditahun berikutnya mengalami penurunan yang pada akhirnya

2013 menjadi nilai ROA yang terendah yaitu 1,58%. Hal itu menunjukan

kemampuan perusahaan-perusahaan sektor aneka industri dalam mengahasilkan

laba atas aktiva rendah

ROA merupakan kemampuan perusahaan dalam menghasilkan laba yang

berasal dari produktivitas asset. Menurut David dan Kurniawan (2010, 282) “hubungan antara harga saham dengan Return On Assets (ROA) adalah postif artinya, semakin besar hasil yang diperoleh dari aset, maka semakin besar harga dari saham.” Semakina baik kemampuan perusahaan dalam pengelolaan asset, akan meningkatkan laba perusahaan. Dengan meningkatnya laba perusahaan akan

meningkatakan dividen yang diberikan pada investor dengan harapan

meningkatkan kemakmuran. Dengan meningkatnya kemakmuran maka investor

atau calon investor semakin tertarik untuk membeli saham perusahaan, semakin

banyak investor yang tertarik maka harga saham meningkat karena permintaan

terhadap saham perusahaan meningkat.

Jika struktur modal dan profitabilitas terjadi penurunan presentase maka

akan mengakibatkan penarikan modal oleh para investor yang hasilnya berdampak

pada harga saham di pasar modal menjadi turun. Apabila dibiarkan penurunan

tersebut akan terus terjadi, maka semakin banyak para investor yang

meninggalkan perusahaan alas kaki. Untuk itu perlu adanya perbaikan kondisi

keuangan perusahaan agar meminimalisir penurunan tersebut dan kinerja

manajemen perusahaan yang baik. Oleh karena itu, penulis tertarik untuk meneliti

terkait struktur modal dan profitabilitas pada harga saham dengan judul

”PENGARUH STRUKTUR MODAL DAN PROFITABILITAS TERHAPA HARGA SAHAM PERUSAHAAN SEKTOR ANEKA INDUSTRI YANG

10

Yulianti Solihah, 2015 1.2Identifikasi Masalah

Kondisi perekonomian di Amerika Serikat (AS) dan Uni Eropa masih

diwarnai ketidakpastian dan berbagai faktor negatif di Indonesia membuat kondisi

dimana industri manufaktur dapat mempertahankan pertumbuhannya. Namun

sektor aneka industri yang berada pada bidang industri manufaktur di Bursa Efek

Indoneisa mengalami penurunan di tahun 2013 dibandingkan sektor kedua

lainnya. Peristiwa tersebut berdampak juga pada kinerja perusahaan di pasar

modal dengan menurunnya harga saham perusahaan tersebut.

Harga saham juga dapat mencerminkan kinerja suatu perusahaan baik atau

sedang mengalami masalah. Apabila kinerja perusahaan dalam keadaan baik maka

akan telihat pada pemintaan saham tinggi yang mengakibatkan naiknya harga

saham perusahaan. Maupun sebaliknya apabila kinerja perusahaan sedang

mengalami masalah dan keuntungan yang diperoleh menurun maka para investor

akan menjual sahamnya yang berakibat pada menurunnya harga saham. Adapun

analisis kinerja keuangan yang digunakan dalam penelitian ini adalah struktur

modal dan profitabilitas.

Struktur modal merupakan masalah yang penting bagi perusahaan karena

baik buruknya struktur modal akan mempunyai efek langsung terhadap posisi

keuangan yang pada akhirnya akan memengaruhi nilai perusahaan. Menurut Bambang Riyanto (2010: 282), “Struktur modal adalah pertimbangan atau perbandingan antara jumlah utang jangka panjang dengan modal sendiri”.

Indikator yang di pakai untuk mengukur struktur modal adalah Debt to Equity

Ratio (DER).

Profitabilita bagi para investor sebagai tolak ukur untuk berinvestasi.

Menurut Gitman (2009) rasio profitabilitas adalah rasio yang digunakan untuk

mengukur efektifitas manajemen berdasarkan hasil pengembalian dari penjualan

investasi serta kemampuan perusahaan menghasilkan laba yang akan menjadi

dasar pembagian dividen perusahaan. Indikator yang dipakai dalam mengukur

11

Yulianti Solihah, 2015

Menurut Bringham dan Houston (2006:17), semakin tinggi resiko dari

penggunaan lebih banyak utang akan cenderung menurunkan harga saham.

Semakin rendah DER maka investor dan calon investor akan tertarik untuk

membeli saham perusahaan, yang pada akhirnya akan mingkatkan harga saham.

Menurut David dan Kurniawan (2010, 282) “hubungan antara harga saham

dengan Return On Assets (ROA) adalah postif artinya, semakin besar hasil yang

diperoleh dari aset, maka semakin besar harga dari saham.”

1.3Rumusan Masalah

Dari pemaparan latar belakang penelitian, terdapat batasan-batasan

penelitian yang tertuang pada rumusan masalah sebagai berikut:

1. Bagaimana gambaran struktur modal pada sektor aneka industri di Bursa

Efek Indoneisa periode 2009-2013?

2. Bagaimana gambaran profitabilitas pada sektor aneka industri di Bursa

Efek Indoneisa periode 2009-2013?

3. Bagaimana gambaran harga saham pada sektor aneka industri di Bursa

Efek Indoneisa periode 2009-2013?

4. Bagaimana pengaruh struktur modal terhadap harga saham pada sektor

aneka industri di Bursa Efek Indonesia periode 2009-2013?

5. Bagaimana pengaruh profitabilitas terhadap harga saham pada sektor

aneka industri di Bursa Efek Indonesia periode 2009-2013?

1.4Tujuan Penelitian

Ada pun tujuan diadakanya penelitian ini adalah untuk:

1. Untuk mengetahui bagaimana gambaran struktur modal pada sektor aneka

industri di Bursa Efek Indonesia periode 2009-2013.

2. Untuk mengetahui bagaimana gambaran profitabilitas pada sektor aneka

industri di Bursa Efek Indonesia periode 2009-2013.

3. Untuk mengetahui bagaimana gambaran harga saham pada sektor aneka

12

Yulianti Solihah, 2015

4. Unutk mengetahui bagaimana pengaruh struktur modal terhadap harga

saham pada sektor aneka industri di Bursa Efek Indonesia periode

2009-2013.

5. Unutk mengetahui bagaimana pengaruh profitabilitas terhadap harga

saham pada sektor aneka industri di Bursa Efek Indonesia periode

2009-2013.

1.5Kegunaan Penelitian

Hasil dari penelitian ini diharapkan mendapatkan kegunaan secara teoritis

maupun praktis, yaitu:

1. Kegunaan Teoritis

Hasil penelitian ini diharapkan bisa memberikan sumbangan pemikiran

dan dapat menambah informasi bagi penulis dan menjadi pelengkap

kajian-kajian dalam ilmu manajemen keuangan, khususnya yang

berkaitan dengan struktur modal dan profitabilitas terhadap harga

saham.

2. Kegunaan Praktis

Hasil penelitian ini diharapkan dapat menjadi tambahan sumber

informasi bagi perusahaan terkait untuk mengatasi masalah penurunan

Yulianti Solihah, 2015

BAB III

METODE PENELITIAN

3.1Objek Penelitian

Menurut Moh. Nazir (2011:123), “variabel penelitian adalah konsep yang

mempunyai bermacam-macam nilai.” Masih menurut Moh. Nazir (2011:124) “umumnya variabel dibagi atas dua jenis, yaitu variabel dependent (variabel terikat) dan variabel independent (variabel bebas). Variabel independent (variabel

bebas) adalah antecedent dan variabel dependent (variabel terikat) adalah

konsekuensi.” Variabel Y disebabkan variabel X, maka variabel Y dinamakan

dependent dan variabel X adalah variabel independent.

Adapun yang menjadi objek penelitian variabel independent (variabel

bebas) yaitu, struktur modal (X1) dan profitabilitas (X2). Struktur modal dihitung

dengan menggunakan Debt to Equity Ratio (DER), sedangkan profitabilitas

dihitung dengan menggunakan Return On Assets (ROA). Kemudian yang menjadi

variabel dependent (variabel terikat) yaitu harga saham (Y). Penelitian mengenai

pengaruh struktur modal dan profitabilitas terhadap harga saham pada perusahaan

sektor aneka industri yang terdaftar di BEI periode 2009-2013.

3.2Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Penelitian ini menggunakan metode penelitian deskriptif dan verifikatif.

Menurut Suharsimi Arikunto (2009:234) “penelitian deskriptif adalah penelitian

yang menggambarkan tentang sesuatu variabel, keadaan, gejala atau fenomena”. Kemudian menurut M. Subana dan Sudrajat (2005:26) “metode deskriptif yaitu metode penelitian yang menuturkan dan menafsirkan data yang berkenaan dengan

situasi yang terjadi dan dialami sekarang, sikap dan pandangan yang menggejala

saat sekarang, hubungan antar variable, pertentangan dua kondisi atau lebih,

pengaruh terhadap suatu kondis, perbedaan antar fakta, dan lain-lain”. Dari

penggunaan metode penelitian deskriptif ini akan diperoleh deskripsi mengenai

39

Yulianti Solihah, 2015

sedangkan profitabilitas dihitung dengan menggunakan Return On Assets (ROA),

dan harga saham pada perusahaan sektor aneka industri.

Adapun “penelitian verifikatif adalah penelitian untuk menguji

hipotesis-hipotesis dan mengadakan interpretasi yang lebih dalam tentang hubungan-hubungan” (Moh. Nazir, 2011:89). Dalam penelitian ini bertujuan untuk mengetahui pengaruh struktur modal dan profitabilitas terhadap harga saham pada

perusahaan sektor aneka industri.

3.2.2 Desain Penelitian

Suharsimi Arikunto (2006:51) mengemukakan bahwa “desain penelitian adalah rencana atau rancangan yang dibuat oleh peneliti, sebagai rancangan kegiatan, yang akan dilaksanakan”. Desain penelitian ini adalah kausal karena, membuktikan hubungan suatu variabel terhadap variabel lainnya. Desain

penelitian ini bertujuan untuk mengetahui hubungan struktur modal dan

profitabilitas terhadap harga saham pada perusahaan sektor aneka industri yang

terdaftar di Bursa Efek Indonesia periode 2009-2013.

3.3Operasionalisasi Variabel

Variabel-variabel dalam penelitian ini adalah variabel independent

(variabel bebas) yaitu, struktur modal (X1) dan profitabilitas (X2) sedangkan

variabel dependent (variabel terikat) yaitu harga saham (Y). Operasionalisasi

40

Yulianti Solihah, 2015

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

Struktur Modal (X1)

Struktur modal adalah perimbangan atau perbandingan antara jumlah utang jangka panjang dengan modal sendiri (Bambang Riyanto, 2010:282)

�

=TotalModalSendiri �TotalHutang % Rasio

Profitabilitas (X2)

Profitabilitas adalah rasio yang digunakan untuk mengukur efektifitas manajemen berdasarkan hasil pengembalian dari penjualan investasi serta kemampauan perusahaan menghasilkan laba yang akan menjadi dasar pembagian

Suharsimi Arikunto (2006:129) berpendapat bahwa “sumber data adalah

subjek dari mana data dapat diperoleh.” Sumber data dibedakan menjadi menjadi

dua macam data, yaitu data primer dan data sekunder. Data primer adalah data

yang diperoleh dari hasil penelitian langsung. Data sekunder merupakan data yang

sudah tersedia sebelumnya. Data yang dipakai dalam penelitian adalah sekunder

yang meliputi:

Data laporan struktur modal dan profitabilitas yang terdapat dikeuangan per tahun perusahaan sektor aneka industri.

Data statistik yang diterbitkan oleh Bursa Efek Indonesia dalam IDX Annual Report

41

Yulianti Solihah, 2015

3.5Teknik Pengumpulan Data

Menurut Suharsimi Arikunto (2009:100), “metode pengumpulan data

adalah cara-cara yang dapat digunakan untuk mengumpulkan data.” Maka dapat

diakatakan bahwa, teknik atau metode pengumpulan data adalah cara-cara yang

digunakan untuk mendapat data guna menunjang penelitian.

Teknik pengumpulan data yang dilakukan oleh penulis dalam penelitian

ini adalah studi dokumentasi. Studi dokumentasi merupakan, pengumpulan data

dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari

dokumen-dokumen yang dimiliki instansi terkait. Salah satunya data berupa

laporan keuangan perusahaan.

3.6Populasi dan Sampel

3.6.1 Populasi

Dalam suatu penelitian dibutuhkan populasi yang akan meliputi

karakteristik dari objek yang diteliti. Menurut Sugiyono (2006:72) “populasi

adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

kemudian ditarik kesimpulannya.” Berdasarkan definisi tersebut, maka dalam

penelitian ini yang menjadi populasi adalah 45 perusahaan pada sektor aneka

industri yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

3.6.2 Sampel

Menurut Sugiyono (2012:62) “sampel merupakan bagian dari

jumlah dan karakteristik yang dimiliki pada populasi.” Oleh karena itu, peneliti

harus memastikan bahwa sampel tersebut benar-benar wakil dari populasi dengan

kata lain, sampel tersebut merupakan reperesentatif dari populasi.

Untuk menentukaan cara pengambilan sampling, diperlukan teknik

pengambilan sampel. “Teknik sampling adalah teknik pengambilan sampel”

(Sugiyono, 2012:62). Teknik sampling pada dasarnya dibedakan menjadi dua

42

Yulianti Solihah, 2015

“Probability sampling adalah teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur populasi untuk dipilih menjadi

anggota sampel” (Sugiyono, 2012:63). Masih menurut Sugiyono (2012:63) ”teknik probability sampling meliputi, simple random sampling, proportionate stratified random sampling, disproportionate stratified random dan sampling

area.”

“Teknik nonprobabiltiy sampling adalah teknik pengambilan sampel yang tidak memberi kesempatan atau peluang yang sama bagi setiap unsur atau anggota

populasi untuk dijadikan sampel” (Sugiyono, 2012:66). “Adapun teknik sampel

ini meliputi, sampling sitematis, sampling kuota, sampling incidental, sampling

purpose, snowball sampling dan sampling jenuh” (Sugiyono, 2012:66).

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

purposive sampling. “Purposive sampling yaitu teknik sampling yang digunakan

oleh peneliti jika peneliti mempunyai pertimbangan-pertimbangan tertentu dalam

pengambilan sampelnya” (Sugiyono, 2012:68). Teknik ini dipilih karena, adanya

beberapa pertimbangan yaitu, faktor waktu, tenaga dan biaya yang terbatas.

Dengan teknik ini, peneliti dapat menentukan sampel berdasarkan tujuan tertentu,

tetapi tetap mematuhi syarat-syarat yang berlaku. Adapun syarat yang ditentukan

adalah sebagai berikut:

1. Perusahaan harus terdaftar pada sektor aneka industri di Bursa Efek

Indonesia periode 2009-2013.

2. Perusahaan harus tercatat selama periode 2009-2013 dan tidak mengalami

delisting.

3. Perusahaan memiliki laporan keuangan selama periode 2009-2013.

4. Perusahaan mengalami penurunan harga saham pada tahun 2013.

5. Perusahaan memiliki kelengkapan data yang diperlukan dalam penelitian

sesuai dengan variabel yang diteliti yaitu struktur modal (DER),

profitabilitas (ROA) dan harga saham periode 2009-2013.

Berikut table yang menerangkan jumlah sampel sesuai persyaratan yang telah

43

Yulianti Solihah, 2015

Tabel 3.2 Sampel

Jumlah Perusahaan Sektor Aneka Industri 45

Perusahaan Mengalami Delisting (8)

Perusahaan Tidak Mengalami Penurunan Harga Saham (10)

Jumlah Sampel Penelitian 27

Berdasarkan kriteria yang telah ditentukan, dari jumlah perusahaan sektor

aneka industri sebanyak 45 perusahaan, maka perusahaan yang memenuhi kriteria

tersebut adalah 27 perusahaan sektor aneka industri. Adapun sampel perusahaan

sektor aneka industri diantaranya, terlihat pada tabel berikut:

Tabel 3.3 Sampel Penelitian

No Kode Perusahaan di BEI Nama Perusahaan

1 ASII Astra Internasional Tbk

2 AUTO Astra Otoparts Tbk

3 GJTL Gajah Tunggal Tbk

4 BRAM Indo Kordsa Tbk

5 IMAS Indomobil Sukses Internasional Tbk

6 INDS Indospring Tbk

7 LPIN Multi Prima Sejahtera Tbk

8 MASA Multistrada Arah Sarana Tbk

9 NIPS Nipress Tbk

10 PRAS Prima Alloy Steel Tbk

11 MYTX Apac Citra Centertex Tbk

12 POLY Asia Pacific Fibers Tbk

13 ERTX Eratex Djaja Tbk

14 INDR Indo-Rama Synthetics Tbk

15 UNIT Nusantara Inti Corpora Tbk

16 PBRX Pan Brother Tbk

44

Yulianti Solihah, 2015

18 ADMG Polychem Indonesia Tbk

19 RICY Ricky Putra Globalindo Tbk

20 SSTM Sunson Textile Manufacture Tbk

21 TFCO Tifico Fiber Indonesia Tbk

22 BIMA Primarindo Asia Infrastructure Tbk

23 BATA Sepatu Bata Tbk

24 KBLI KMI Wire and Cable Tbk

25 IKBI Sumi Indo Kabel Tbk

26 VOKS Voksel Elektric Tbk

27 PTSN Sat Nusapersada Tbk

3.7Rancangan Analisis Data dan Uji Hipotesis

“Analisis data adalah memberikan arti dan mkana terhadap data yang diperoleh guna memecahkan masalah penelitian” (Moh. Nazir, 2011, hlm. 346).

Analisis data dilakukan dengan mengumpulkan data yang kemudian diolah

melalui beberapa tahapan, antara lain:

1. Menyusun kembali data yang telah diperoleh, kemudian diajukan kembali

dalam bentuk tabel maupun grafik.

2. Analisis deskriptif terhadap struktur modal dengan menghitung nilai

struktur modal dengan menggunakan Debt to Equity Ratio (DER).

3. Analisis deskriptif terhadap profitabilitas dengan menghitung profitabilitas

dengan menggunakan Return on Assets (ROA).

4. Analisis deskriptif harga saham perusahaan dengan mengambil harga

saham penutupan akhir tahun.

5. Analisis statistik untuk mengetahui pengaruh struktur modal dan

profitabilitas terhadap harga saham.

3.7.1 Analisis Data Deskriptif

“Analisis data deskriptif adalah analisis yang berfungsi untuk mendeskripsikan atau memberikan gambaran terhadap obyek yang diteliti melalui

data sampel atau populasi yang bersifat objektif” (Sugiyono, 2012:29). Adapun

45

Yulianti Solihah, 2015

1. Analisis Deskriptif Struktur Modal

“Struktur modal adalah perimbangan atau perbandingan antara jumlah utang jangka panjang dengan modal sendiri” (Bambang Riyanto,

2010:282). Adapun data yang digunakan dalam penelitian ini adalah

dengan menggunakan rasio Debt to Equity Ratio (DER) dengan cara,

menghitung total hutang dibandingkan dengan total ekuitas. Analisis

struktur modal dapat dihitung dengan rumus, sebagai berikut:

� = TotalModalSendiriTotal Hutang � %

2. Analisis Deskriptif Profitabilitas

“Rasio profitabilitas adalah rasio yang digunakan untuk mengukur efektifitas manajemen berdasarkan hasil pengembalian dari penjualan

investasi serta kemampauan perusahaan menghasilkan laba yang akan menjadi dasar pembagian dividen”.(Gitman :2009) Adapun data yang digunakan dalam penelitian ini adalah dengan menggunakan rasio Return

On Assets (ROA) dengan cara menghitung pendapatan setelah pajak

dibandingkan dengan total asset. Analisis data deskriptif profitabilitas

dapat dihitung dengan rumus, sebagai berikut:

�� = � �ℎ

� � %

3. Analisis Deskriptif Harga Saham

Teknik analisis data yang digunakan dalam penelitian ini untuk

memperoleh harga saham dengan cara melihat harga saham pada waktu

penutupan (closing price). “Harga saham Harga saham atau pasar saham

adalah nilai saham yang terjadi akibat diperjualbelikan saham tersebut di pasar sekunder” (Sutrisno ,2003).

3.7.2 Analisis Regresi Linier Berganda

“Analisis regresi linier berganda ialah, suatu alat analisis peramalan nilai pengaruh dua variabel bebas atau lebih terhadap variabel terikat untuk

46

Yulianti Solihah, 2015

variabel atau lebih dengan satu variabel terikat” (Riduwan dan Sunarto,

2012:108). Berikut persamaan regresi berganda:

Y= a+ β1X1+ β1X2 (Riduwan dan Sunarto, 2012, hlm. 108)

Keterangan:

Y = Harga saham α = Konstanta

X1 = Debt to Equity Ratio (DER)

X2 = Profitabilitas (ROA)

β1 = Koefisien persamaan regresi variabel bebas β2 = Koefisien persamaan regresi variabel bebas

3.7.3 Pengujian Asumsi Klasik

Sebelum melakukan pengujian regresi terlebih dahulu dilakukan pengujian

asumsi klasik. Pengujian asumsi klasik yang akan digunakan dalam penelitian ini

diantaranya:

1. Uji Normalitas

Tujuan dari uji normalitas adalah untuk menguji apakah dalam model

statistik variabel-variabel penelitian berdistribusi normal atau tidak. Model regresi

yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara

yang dapat digunakan untuk mengetahui apakah data terdistribusi normal atau

tidak adalah dengan menggunakan grafik normal probability plot. Apabila

variabel terdistribusi normal maka penyebaran plot akan berada di sektor dan di

sepanjang garis 45◦.

2. Uji Autokorelasi

“Tujuan dari uji autokorelasi adalah untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu periode t dengan

kesalahan pada periode t-1 (sebelumnya)” (Ghozali, 2007). Jika terjadi korelasi,

maka dinamakan ada problem autokorelasi. Autokorelasi dapat disebabkan oleh

47

Yulianti Solihah, 2015

a. Inersia, dimana adanya momentum yang masuk ke dalam variabel-variabel

bebas secara terus menerus sehingga mempengaruhi nilai variabel

bebasnya.

b. Terjadi penyimpangan spesifikasi akibat adanya variabel-variabel

independen lainnya yang tidak dimasukkan ke dalam model.

c. Bentuk fungsi yang salah.

d. Adanya tenggang waktu.

Menurut Singgih Santoso (2012, hlm. 242), untuk mendeteksi ada atau

tidaknya autokorelasi digunakan statistik D-W (DurbinWatson) dengan kriteria

autokorelasi sebagai berikut :

- Jika nilai D-W di bawah -2, maka terdeteksi ada autokorelasi positif.

- Jika nilai D-W diantara -2 sampai +2, maka terindikasi tidak ada

autokorelasi.

- Jika nilai D-W di atas +2, maka terindikasi ada autokorelasi negatif.

3. Uji Multikoleniaritas

Tujuan dari Uji multikoleniaritas adalah untuk menguji apakah pada model

regresi ditemukan adanya korelasi antar variabel bebas atau tidak. Model yang

baik seharusnya tidak terjadi korelasi yang tinggi diantara variabel bebas. Untuk

menditeksi ada tidaknya multikoleniaritas dalam model regresi adalah sebagai

berikut (Ghozali, 2007):

a. Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tinggi, tetapi secara individual variabel-variabel independen banyak yang

tidak signifikan mempengaruhi variabel dependen.

b. Menganalisis matrik korelasi variabel-variabel bebas. Jika, antar variabel

bebas ada korelasi yang cukup tinggi (umumnya diatas 0.90), maka hal ini

merupakan indikasi adanya multikoleniaritas.

c. Multikoleniaritas dapat dilihat dari VIF (Variance Inflation Factor) dan

Tolerance. Jika nilai tolerance lebih besar dari 0,1 atau nilai VIF lebih

kecil dari 10, maka dapat disimpulkan tidak terjadi multikoleniaritas pada

48

Yulianti Solihah, 2015

4. Uji Heteroskedastisitas

Tujuan dari uji heteroskedastisitas adalah untuk menentukan ada tidaknya

indikasi varians antara residual tidak homogen yang mengakibatkan nilai taksiran

yang diperoleh tidak efisien. Heteroskedastisitas terjadi apabila ada koefisien dari

masing-masing variabel bebas yang signifikan pada tingkat signifikansi 5%.

Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Cara

mendeteksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat

dengan pola gambar scatterplot.

Suatu model regresi yang baik didapatkan apabila pada diagram pencar

residualnya tidak membentuk pola tertentu dan apabila berpencar di sekitar (pada

sumbu Y). Selain itu tidak terdapat pola tertentu pada grafik, seperti mengumpul

di tengah, menyempit kemudian melebar atau sebaliknya melebar kemudian

menyempit.

3.7.4 Pengujian Hipotesis

Uji hipotesis dilakukan untuk mengetahui ada atau tidak adanya hubungan

yang signifikan anatara dua variabel bebas yaitu (X1, X2) dan variabel terikat (Y).

Hipotesis nol (H0) menunjukan tidak adanya signifikasi antara variabel bebas dan

variabel terikat. Sedangkan hipotesi alternatif (Ha) menunjukan adanya signifikasi

antara variabel bebas dan variabel terikat. Statistik hipotesis yang akan diuji

dalam pengambilan keputusan pengambilan dan penolakan hipotesis dapat

dinyatakan sebagai berikut:

1. H0 : Struktur modal tidak berpengaruh terhadap harga saham

Ha : Struktur modal berpengaruh terhadap harga saham

2. H0 : Profitabilitas tidak berpengaruh terhadap harga saham

Ha : Profitabilitas berpengaruh terhadap harga saham

3.7.4.1Uji Keberatian Regresi

49

JK(Reg) = Jumlah Kuadrat Regresi

JK(s) = Jumlah Kuadrat Sisa (Residual)

k = Jumalah Variabel Bebas

n = Jumlah anggota sample

Fhitung tersebut selanjutnya dibandingkan dengan Ftabel, taraf signifikansinya 5% (α 0,05). Bila signifikasinya lebih tinggi daripada tingkat keyakinannya, menunjukkan regresi berarti, barulah dilanjutkan dengan uji

keberatian koefisien regresi dan sebaliknya. Kriteria pengujiannya adalah sebagai

berikut:

1. Fhitung > Ftabel atau nilai sig < taraf signifikansi 0,05 atau 5% maka H0

ditolak dan Ha diterima.

2. Fhitung ≤ Ftabel atau nilai sig > taraf signifikansi 0,05 atau 5% maka H0

diterima dan Ha ditolak.

3.7.4.2Uji Keberartian Koefisien Regresi

“Uji keberartian koefisien regresi digunakan untuk menganalisis bila peneliti bermaksud mengetahui pengaruh atau hubungan antar variabel

independent dan dependent dimana, salah satu variabel indepentdent dibuat tetap

atau dikendalikan” (Sugiyono, 2012, hlm. 235). “Uji hipotesis dilakukan dengan

50

Yulianti Solihah, 2015

kemampuan siginifikasi hasil penelitian” (Riduwan dan Sunarto, 2012, hlm. 126).

Uji keberartian koefisien regresi dilakukan apabila hasil yang ditunjukan dengan

uji keberartian regresi menunjuakan bahwa regresi berarti. Rumus thitung dapat

dilihat dalam persamaan berikut:

=Sββ

Di mana:

Sβ = √ ΣX S+y. …− R

S y. … = Σ Yi − Ŷ

n − k −

ΣX = Σ X − X̅

R = ΣY��

Sudjana (2003, hlm. 111)

Keterangan:

t = Nilai thitung

β= Koefisien regresi Xi

Sβ= Kesalahan Baku (Standard Error) Koefisien Regeresi Xi

Selanjutnya hasil thitung dibandingkan dengan ttabel dengan ketentuan taraf signifikansi 5% (α=0,05) uji dua pihak. Kriteria pengambilan keputusan untuk hipotesis yang diajukan adalah:

- Jika thitung ≥ ttabel , maka H0 ditolak dan Ha diterima

Yulianti Solihah, 2015

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan temuan dan pembahasan yang telah dilakukan mengenai struktur

modal yang diukur dengan Debt to Equity Ratio (DER), serta profitabilitas yang

diukur dengan Return On Assets (ROA) terhadap harga saham pada perusahaan

sektor aneka industri yang terdaftar di Bursa Efek Indonesia periode 2009-2013,

melalui analisis deskriptif dan verifikatif, maka dapat ditarik simpulan sebagai

berikut:

1. Perkembangan struktur modal yang diukur dengan Debt to Equity Ratio

(DER) pada perusahaan sektor aneka industri yang terdaftar di BEI

periode 2009-2013 mengalami fluktuasi dan cenderung mengalami

peningkatan. Rata-rata Debt to Equity Ratio (DER) perusahaan sektor

aneka industri pada periode penelitian sebesar 101,68%.

2. Perkembangan profitabilitas yang diukur dengan Return On Assets (ROA)

pada perusahaan sektor aneka industri yang terdaftar di BEI periode

2009-2013 mengalami fluktuasi dan cenderung terjadi penurunan. Rata-rata

Return On Assets (ROA) perusahaan sektor aneka industri pada periode

penelitian sebesar 3.87%.

3. Kondisi harga saham sektor aneka industri dalam kurun waktu 2009-2013

mengalami fluktuasi yang cenderung menurun. Hal ini dapat dilihat dari

harga saham masing-masing perusahaan maupun rata-rata sektor aneka

industri. Rata-rata harga saham sektor aneka industri selama periode

penelitian sebesar 4.255,71.

4. Berdasarkan hasil pengujian hipotesis dengan menggunakan uji

keberartian koefisien regresi, struktur modal yang diukur dengan Debt to

Equity Ratio (DER) tidak berpengaruh terhadap harga saham pada

perusahaan sektor aneka industri yang terdaftar di Bursa Efek Indonesia

periode 2009-2013. Sturktur modal yang diukur dengan Debt to Equity

Ratio (DER) berpengaruh negatif terhadap harga saham. Ketika struktur

modal yang diukur dengan Debt to Equity Ratio (DER) naik maka harga

91

Yulianti Solihah, 2015

5. Berdasarkan hasil pengujian hipotesis dengan menggunakan uji

keberartian koefisien regresi, profitabilitas yang diukur dengan Return On

Assets (ROA) berpengaruh terhadap harga saham pada perusahaan sektor

aneka industri yang terdaftar di Bursa Efek Indonesia periode 2009-2013.

Profitabilitas yang diukur dengan Return On Assets (ROA) berpengaruh

positif terhadap harga saham. Ketika profitabilitas yang diukur dengan

Return On Assets (ROA) naik maka harga saham akan meningkat.

5.2Saran

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab

sebelumnya, maka penulis mengajukan beberapa saran sebagai berikut:

1. Perusahaan sektor aneka industri pada tahun periode yang diteliti tidak

terlalu mengalami peningkatan Debt to Equity Ratio (DER), karena hanya

terjadi peningkatan yang tidak seberapa. Perlu adanya penelitian lain untuk

membuktikan DER yang meningkat berpengaruh pada harga saham.

2. Dalam upaya meningkatkan profitabilitas yang diukur dengan Return On

Assets (ROA), perusahaan harus meningkatkan efektivitas dan efisiensi

penggunaan asset serta biaya operasional dalam kegiatan usahanya guna

menghasilkan keuntungan yang maksimal. Dengan keuntungan yang

maksimal diharapkan dapat menigkatkan harga saham perusahaan.

3. Diharapkan perusahaan dapat meningkatkan harga saham dengan cara

meningkatkan kinerja perusahaan. Dengan demikian, investor tertarik

untuk berinvestasi pada saham perusahaan sektor aneka industri akibat

penilaian investor yang meningkat, karena kinerja perusahaan yang

meningkat.

4. Bagi penelitian selanjutnya, hasil penelitian ini dapat dijadikan referensi

dan diharapkan dapat meneliti mengenai harga saham, dengan

menggunakan variabel-variabel lain yaitu, likuiditas, nilai pasar, dan

aktivitas yang dapat mempengaruhi harga saham. Untuk penelitian

selanjutnya dapat menggunakan objek penelitian lainnya seperti subsektor

dan perusahaan yang terdaftar di BEI dan menambah tahun periode

Yulianti Solihah, 2015

DAFTAR PUSTAKA

Ang, Robbert. 1997. Buku Pintar: Pasar Modal Indonesia. Jakarta: Mediasoft

Indonesia

Arikunto, Suharsimi. Prosedur Penelitian: Suatu Pendekatan Praktek. Jakarta:

Rineka Cipta.

Bambang, Riyanto. 2001. Dasar-Dasar Pembelajaran Perusahaan. Edisi Empat.

Yogyakarta: BPFE

Brigham, E.F., dan Houston, J.F. 2006. Dasar-dasar Manajemen Keuangan.

Jakarta: Salemba Empat.

David Kodrat Sukardi dan Kurniawan Indojaya. 2010.Manajemen Investasi.

Yogyakarta: Graha Ilmu

Hanafi, M Mamduh. Halim Abdul. 2008. Analisis Laporan Keuangan.

Yogyakarta: STIM YKPN

Harahap, Sofyan Syafri. 2004. Analisis Kritis Atas Laporan Keuangan. Jakarta:

PT. Raja Grafindo

Husnan, Suad. 2001. Dasar-Dasar Teori Portofolio & Analisis Sekuritas. Edisi

Keempat. Yogyakarta: UPP STIM YKPN

Husnan, S dan Enny. P. 2006.Dasar-Dasar Manajemen Keuangan Edisi V.

Yogyakarta: UPP STIM YKPN

Iraham Fahmi dan Yovi Lavianti Hadi. 2009. Teori Portofolio dan Analisis

Investasi. Bandung: Alfabeta.

Jogiyanto, Hartono. 2008. Teori Portofolio dan Analisis Investasi. Yogyakarta:

Universitas Gajah Mada

Nazir, Moh. 2011. Metode Penelitian. Jakarta: Ghalia Indonesia.

Riduwan dan Sunarto. 2012. Pengantar Statistika untuk Penelitian (Pendidikan,

Sosial, Ekonomi, Komunikasi, dan Bisnis). Penerbit Alfabeta: Bandung.

Samsul, Mohamad. 2006. Pasar Modal & Manajemen Portofolio. Jakarta:

Erlangga.

Sartono, Agus. 2008. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta:

BPFE

Sudana, I Made. 2010. Manajemen Keuangan Perusahaan Teori & Praktik.

93

Yulianti Solihah, 2015

Sudjana. 2003. Metoda Statistika. Bandung: Tristo

Sugiyono. 2005. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung:

Alfabeta.

Sunariyah. 2006. Pengantar Pengetahuan Pasar Modal, Edisi Kelima.

Yogyakarta: UPP STIM YKPN

Sutrisno. 2009. Manajemen Keuangan: Teori, Konsep & Aplikasi. Yogyakarta:

Ekonisia.

Referensi Lainnya

Badan Pengawas Pasar Modal. 2003. Panduan Investasi Pasar Modal Indonesia.

Jakarta: Badan Pengawas Pasar Modal.

Deitiana, Tita. 2011. Pengaruh Rasio Keuangan, Pertumbuhan Penjualan Dan

Dividen Terhadap Harga Saham. Jurnal Bisnis dan Akuntansi. Vol 13, No

1, April 2011, hlm 57-66

Ircham, Muhammad. 2014. Pengaruh Struktur Modal Dan Profitabilitas

Terhadap Harga Saham (Studi Pada Peusahaan Makanan dan Minuman

yang terdaftar Di Bursa Efek Indonesia Tahun 2009-2012). Jurnal

Adminitrasi Bisnis. Vol.11 No.1 Juni 2014

Kesuma, Ali. 2009. Analisis Faktor yang Mempengaruhi Struktur Modal Serta

Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go

Public di BEI. Jurnal Manajemen Dan Kewirausahaan, Vol.11, No. 1,

Maret 2009: 38-45

Riffandi, Destryana. 2013. Pengaruh Profitabilitas dan Struktur Modal Terhadap

Harga Saham pada Perusahaan Subsektor Coal Miningyang Terdaftar di

BEI. Skripsi. UPI. Bandung

Rinati, Ina. 2010. Pengaruh Net Profit Margin (NPM), Retunr On Assets (ROA),

dan Return On Equity (ROE), Terhadap Harga Saham pada Perusahaan

yang Tercantum Pada Indeks LQ45

Zuliarni, Sri. 2012. Pengaruh Kinerja Keuangan Terhadap Harga Saham Pada

Perusahaan Mining And Mining Service Di Bursa Efek Indonesia (BEI).

94

Yulianti Solihah, 2015 Situs Internet

www.idx.co.id www.bi.go.id

www.kemenperin.go.id www.ift.co.id