PENGARUH NILAI PELANGGAN TERHADAP KEPUASAN NASABAH PT BANK BRI TBK UNIT MOJOPAHIT

KANTOR CABANG SIBOLGA

OLEH

ROY GOMOS SIANTURI 120502273

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

PENGARUH NILAI PELANGGAN TERHADAP KEPUASAN NASABAH PT BANK BRI TBK UNIT MOJOPAHIT

KANTOR CABANG SIBOLGA

Perkembangan persaingan bisnis di Indonesia adalah salah satu fenomena yang sangat menarik untuk kita simak, terlebih dengan adanya globalisasi dalam bidang ekonomi yang semakin membuka peluang pengusaha asing untuk turut berkompetisi dalam menjaring konsumen lokal. Dampak globalisasi menyebabkan perusahaan jasa yang terdiri dari berbagai macam perusahaan seperti perusahaan telekomunikasi, transportasi, perhotelan dan perbankan berkembang dengan pesatnya. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh nilai pelanggan terhadap kepuasan nasabah PT Bank BRI Tbk Unit Mojopahit Kantor Cabang Sibolga dan variabel manakah diantara variabel nilai pelanggan (nilai kinerja produk, nilai pelayanan dan nilai emosional) yang paling dominan dalam mempengaruhi kepuasan nasabah PT Bank BRI Tbk Unit Mojopahit Kantor Cabang Sibolga. Populasi dalam penelitian ini seluruh nasabah PT Bank BRI Tbk Unit Mojopahit Kantor Cabang Sibolga dengan jumlah nasabah sebesar 6.777 orang. Metode pengambilan sampel menggunakan purposive sampling dengan jumlah sampel sebanyak 99 responden. Data primer dikumpulkan melalui penyebaran kuisoner dan wawancara, data sekunder dikumpulkan melalui studi pustaka. Penelitian ini menggunakan teknis analisis deskriptif dan analisis regresi linier berganda. Hasil penelitian menunjukkan bahwa secara simultan nilai kinerja produk, nilai pelayanan dan nilai emosional berpengaruh posotif dan signifikan terhadap kepuasan nasabah. Dengan nilai koefisien determinasi dapat dilihat dari Adjusted R Squarese sebesar 0,305 berarti 30,5% variabel kepuasan nasabah dapat dijelaskan oleh nilai kinerja produk, nilai pelayanan dan nilai emosional.

Sedangkan sisanya 69,5% lainnya dipengaruhi atau dijelaskan oleh variabel lain yang tidak masuk dalam penelitian ini.

Kata Kunci: Nilai Pelanggan, Kepuasan Nasabah

THE EFECT OF CUSTOMER VALUE OF THE CUSTOMER SATISFACTION PT BANK BRI TBK UNIT MOJOPAHIT

BRANCH OFFICE SIBOLGA

The development of business competiton in Indonesia is one of the most interesting phenomenon for us to refer, especially with the globalization in competing in attracting local costumer. The impact of globalization led to companies such as telecommunication, hotel companies and banking growing rapidly. This purpose of this research is to determine and analyze the customer value to the customer satisfaction PT Bank BRI Tbk Unit Mojopahit Branch Office Sibolga, and which variables among the variable customer value (value of product performance, service value dan emotional value) is the most dominant in influencing customer value to the customer satisfaction for customer savings at PT Bank BRI Tbk Unit Mojopahit Branch Office Sibolga.

The population in this study were all customers PT Bank BRI Tbk Unit Mojopahit Branch Office Sibolga with the total is 6.777people. The sampling method using purposive sampling with a sample 99 respondent. Primary data was collected through questionmaires and interviews, secondary data collected through literature. This research using descriptive analysis techniques dan multiple linear regression analysis. The results showed that simultaneous value of product performance, service value and emotional value have a positive and significant impact on customer satisfaction. With coefficient of determination can be seen from Adjusted R Squarese big 0,305 mean 30,5% variable of customer satisfaction can be explained by value of product performance, service value and emotional value, while the remaining 69,5% is explained by other variables not included in this study.

Keywords: Customer Value, Customer Satisfaction

Puji syukur peneliti panjatkan kehadirat Tuhan yang Maha Esa, atas limpahan rahmat dan karunia-Nya sehingga skripsi peneliti dapat menyelesaikan skripsi yang berjudul “Pengaruh Nilai Pelanggan Terhadap Kepuasan Nasabah PT Bank BRI Tbk Unit Mojopahit Kantor Cabang Sibolga” ini guna memperoleh gelar Sarjana Ekonomi dari program S1 Fakultas Ekonomi dan Bisnis Jurusan Manajemen Universitas Sumatera Utara.

Peneliti sangat berterima kasih kepada kedua orang tua peneliti, Ayahanda K.Sianturi dan Ibunda A.Rajagukguk serta kelima saudara/saudari saya, bang Frengky, kak Verawaty, bang Hermanto, kak Conny, dan dek Marthin yang selama ini senantiasa memberikan doa, nasehat, dan dukungan kepada peneliti hingga skripsi ini dapat terselesaikan dengan baik. Peneliti juga menyadari bahwa penyusunan skripsi ini tidak akan terlaksanan dengan baik tanpa adanya dukungan, bantuan, bimbingan, dan nasehat dari berbagai pihak. Pada kesempatan ini, peneliti dengan segala kerendahan hati ingin menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, selaku Ketua Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Bapak Doli Muhammad Ja’far Dalimunthe, SE, M.Si, selaku Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Arlina Nurbaity Lubis, SE, MBA, selaku Dosen Pembimbing atas segala kesabaran dan ketulusan beliau memberi arahan dan bimbingan

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si, dan Ibu Dr. Beby Karina Fawzeea S, SE, MM, selaku Dosen Penguji I dan Penguji II yang telah meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini.

5. Seluruh Dosen dan Staf di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk segala jasanya selama perkuliahan.

6. Bapak Frengky selaku pimpinan Bank BRI Unit Mojopahit Kantor Cabang Sibolga dan segenap karyawan yang telah memberikan ijin.

7. Teman-teman dan Abang-abang Warkop Lorong 9 yang selama kurang lebih 4 tahun sudah mewarnai keseharian peneliti dan memberikan semangat kepada peneliti.

8. Teman-teman Manajemen kelas D yang selama ini telah memberikan dukungan kepada peneliti..

9. Seluruh responden yang telah meluangkan waktunya untuk mengisi kuesioner dan membantu peneliti menyelesaikan penelitian ini.

10. Semua pihak yang tidak dapat disebutkan satu per satu yang telah membantu peneliti dalam menyelesaikan skripsi ini.

Medan, Januari 2019 Peneliti,

Roy Gomos Sianturi 120502273

Halaman

ABSTRAK i

ABSTRACT ii

KATA PENGANTAR iii

DAFTAR ISI vii

DAFTAR TABEL viii

DAFTAR GAMBAR ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah 1

1.2 Perumusan Masalah 8

1.3 Tujuan Penelitian 8

1.4 Manfaat Penelitian 9

BAB II TINJAUAN PUSTAKA 10

2.1 Uraian Teoritis 10

2.1.1 Pengertian Pemasaran 10

2.1.2 Pengertian Jasa 11

2.1.3 Pengertian Nilai Pelanggan 14

2.1.4 Pengertian Kepuasan Nasabah 20

2.2 Penelitian Terdahulu 22

2.3 Kerangka Konseptual 26

2.4 Hipotesis 28

BAB III METODE PENELITIAN 29

3.1 Jenis Penelitian 29

3.2 Tempat dan Waktu Penelitian 29

3.3 Batasan Operasional 29

3.4 Definisi Operasional Variabel 30

3.5 Skala dan Pengukuran Variabel 33

3.6 Populasi dan Sampel 33

3.6.1 Populasi 33

3.6.2 Sampel 34

3.7 Jenis dan Sumber Data 35

3.8 Metode Pengumpulan Data 35

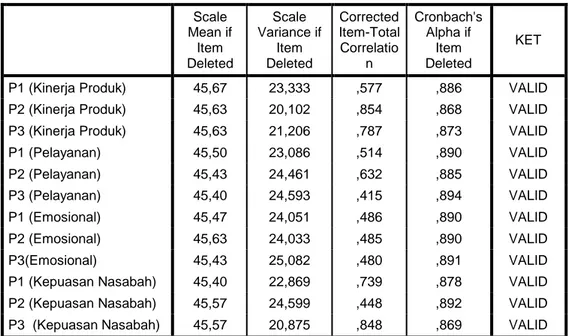

3.9 Uji Validitas dan Reliabilitas 36

3.9.1 Uji Validitas 36

3.9.2 Uji Reliabilitas 37

3.10 Teknik Analisis Data 38

3.10.1 Analisis Deskriptif 38

3.10.2 Analisis Regresi Berganda 39

3.11 Uji Asumsi Klasik 39

3.11.1 Uji Normalitas 39

3.11.2 Uji Heteroskedastisitas 40

3.11.3 Uji Multiolinearitas 40

3.12.2 Uji Signifikan Parsial (Uji-t) 42 3.12.3 Uji Koefisien Determinasi (R2) 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 44

4.1 Gambaran Umum Bank PT BRI,Tbk 44

4.1.1 Visi dan Misi Bank BRI 45

4.1.2 Ruang Lingkup Bank BRI 46

4.1.3 Lokasi dan Struktur Organisasi Bank BRI

Unit Mojopahit, Kanca Sibolga, Kanwil Medan 47

4.2 Analisis Deskriptif 49

4.2.1 Karakteristik Responden 49

4.3 Deskriptif Variabel 51

4.3.1 Distribusi Jawaban Responden Terhadap Nilai

Kinerja Produk 52

4.3.2 Distribusi Jawaban Responden Terhadap Nilai

Pelayanan 52

4.3.3 Distribusi Jawaban Responden Terhadap

Nilai Emosional 55

4.3.4 Distribusi Jawaban Responden Terhadap

Kepuasan Nasabah 56

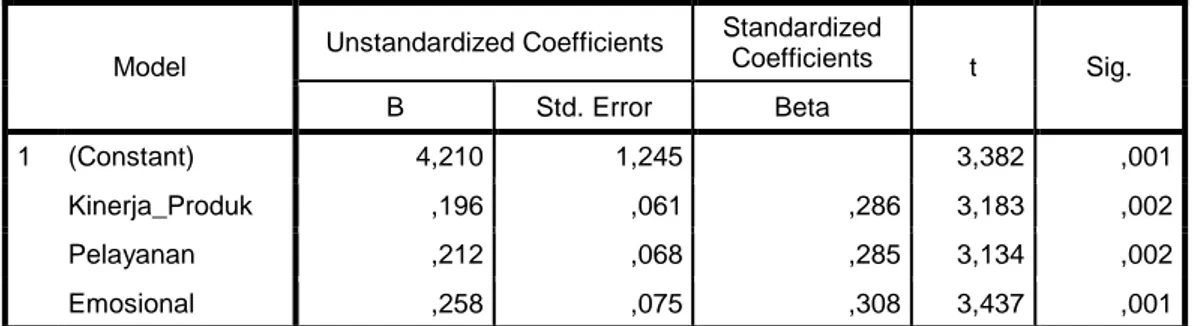

4.4 Analisis regresi Linear Berganda 57

4.5 Uji Asumsi Klasik 59

4.4.1 Uji Normalitas 59

4.4.2 Uji Heteroskedastisitas 61

4.4.3 Uji Multikolinieritas 62

4.6 Uji Hipotesis 63

4.6.1 Uji Signifikan Secara Serempak (Uji-F) 63 4.6.2 Uji Signidfikan Secara Parsial (Uji t) 64 4.6.3 Uji Koefisien Determinasi (R2) 65

4.7 Pembahasan 66

4.7.1 Pengaruh Nilai Kinerja Produk Terhadap

Kepuasan Nasabah 66

4.7.2 Pengaruh Nilai Pelayanan Terhadap Kepuasan

Nasabah 67

4.7.3 Pengaruh Nilai Emosional Terhadap Kepuasan

Nasabah 68

BAB V KESIMPULAN DAN SARAN 71

5.1 Kesimpulan 71

5.2 Saran 71

DAFTAR PUSTAKA ... 74 DAFTAR LAMPIRAN ... 76

No.Tabel Judul Halaman

1.1 Bank Service Excellence Monitor (BSEM) 2015 5

1.2 Jumlah Nasabah Tabungan Simpedes BRI Unit Mojopahit

Sibolga 6

1.3 Kuisoner Saran dan Kritik Bank BRI Unit Mojopahit Sibolga 7

3.1 Operasional Variabel 32

3.2 Pengukuran Skala Likert 33

3.3 Hasil Uji Validitas 37

3.4 Uji Realiabilitas 38

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin 49

4.2 Karakteristik Responden Berdasarkan Usia 51

4.3 Distribusi Jawaban Responden Terhadap Nilai Kinerja Produk 52 4.4 Distribusi Jawaban Responden Terhadap Nilai Pelayanan 53 4.5 Distribusi Jawaban Responden Terhadap Nilai Emosional 55 4.6 Distribusi Jawaban Responden Terhadap Kepuasan Nasabah 56

4.7 Hasil Uji Analisis Regresi Linear Berganda 58

4.8 Hasil Uji Normalitas Pendekatan Kolmogorov-Smirnov 60

4.9 Hasil Uji Glejser Heteroskedastisitas 62

4.10 Hasil Uji Multikolinieritas 62

4.11 Hasil Uji Signifikan Serempak (Uji-F) 63

4.12 Hasil Uji Signifikan Parsial (Uji-t) 64

4.13 Hasil Uji Koefisien Determinasi (R2) 65

No.Gambar Judul Halaman

2.1 Konsep Kepuasan Pelanggan 22

2.2 Kerangka Konseptual Penelitian 27

4.1 Struktur Organisasi Bank BRI KCP Unit 48

4.2 Responden Berdasarkan Jenis Kelamin 50

4.3 Responden Berdasarkan Usia 51

4.4 Histogram Uji Normalitas 59

4.5 Normal P-Plot Uji Normalitas 60

4.6 Scatterplot Uji Heteroskedastisitas 61

No.Lampiran Judul Halaman

1 Kuesioner Penelitian 76

2 Uji Validitas 78

3 Uji Reliabilitas 78

4 Tabel Validitas Variabel 79

5 Karakteristik Responden Berdasarkan Jenis Kelamin 83

6 Responden Berdasarkan Jenis Kelamin 83

7 Karakteristik Responden Berdasarkan Usia 83

8 Responden Berdasarkan Usia 84

9 Distribusi Jawaban Responden Terhadap Nilai Kinerja Produk 84 10 Distribusi Jawaban Responden Terhadap Nilai Pelayanan 84 11 Distribusi Jawaban Responden Terhadap Nilai Emosional 85 12 Distribusi Jawaban Responden Terhadap Kepuasan Nasabah 85

13 Uji Regresi Linear Berganda 85

14 Histogram Uji Normalitas 86

15 Normal P Plot Uji Normalitas 86

16 Hasil Uji Normalitas Pendekatan Kolmogorov-Smirnov 86

17 Scatterplot Uji Heteroskedastisitas 87

18 Hasil Uji Glejser Heteroskedastisitas 87

19 Hasil Uji Multikolinearitas 87

20 Hasil Uji Signifikansi Serempak (Uji-F) 88

21 Hasil Uji Signifikansi Parsial (Uji-t) 88

22 Hasil Uji Koefisien Determinasi (R2) 88

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan perbankan adalah salah satu sektor ekonomi yang bergerak dalam bidang keuangan. Perusahaan perbankan mempunyai peranan penting, yaitu menyediakan dan menyalurkan dana pembangunan ekonomi masyarakat.

Hal itu sesuai dengan dengan UU RI No. 10 Tahun 1998 tentang Perbankan, bahwa yang dimaksud dengan Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Pertumbuhan dunia perbankan dewasa ini semakin berkembang di Indonesia.Hal ini ditandai dengan dengan banyaknya berdiri bank-bank swasta, baik lokal maupun penanam modal asing.Semua itu tidak terlepas dari berbagai keberhasilan pembangunan dan pertumbuhan ekonomi Indonesia yang cukup pesat.Masing-masing bank berusaha untuk menarik perhatian nasabah sebanyak- banyaknya dengan meningkatkan kualitas baik dari segi pelayanan, hadiah, produk, bunga, sampai dengan pemanfaatan teknologi yang semakin berkembang.Tujuan utama dari semuanya itu adalah memberikan kepuasan bagi para nasabah.

Dewasa ini perkembangan dunia perbankan di Kota Sibolga sangat signifikan.Perkembangan ini dikaitkan dengan perkembangan ekonomi nasional, termasuk dengan adanya kemudahaan dari pemerintah seperti menciptakan iklim

yang lebih baik bagi perkembangan usaha dibidang perbankan di Indonesia.

Namun hal ini menyebabkan dengan bertambah pesatnya industri Perbankan membuat persaingan antar bank semakin ketat dalam merebut nasabah serta mempertahankan pangsa pasar yang ada (Alfansi, 2010).

Dengan bertambah pesatnya industri Perbankan membuat persaingan antar Bank semakin ketat dalam merebut nasabah serta mempertahankan pangsa pasar yang ada (Alfansi, 2010). Seiring dengan semakin ketatnya persaingan di dunia bisnis saat ini, maka semakin sulit bagi perusahaan untuk dapat menjaga kesetiaan pelanggan agar tidak berpindah ke perusahaan lain. Nasabah sekarang menghadapi banyak pilihan produk, merek dan harga. Nasabah cenderung memilih penawaran pemasaran yang mereka percaya akan memberi nilai yang paling tinggi. Apakah penawaran itu akan memberikan nilai harapan atau tidak, akan mempengaruhi kepuasan dan perilaku pembelian berulang dari pelanggan (Kotler & Armstrong, 2012). Dengan kata lain, nasabah menginginkan nilai maksimal dengan dibatasi oleh biaya pencarian, pengetahuan, mobilitas dan penghasilan yang terbatas. Mereka membentuk suatu harapan akan nilai dan bertindak berdasarkan hal itu.

Nilai pelanggan merupakan preferensi dan evaluasi terhadap atribut produk, kinerja atribut produk dan konsekuensi yang di dapat dari pemakaian produk yang memfasilitasi pencapaian tujuan dan sasaran pelanggan. Apabila kinerja produk/jasa yang akan ditawarkan berada di atas harapan, maka pelanggan akan memberikan nilai positif yang cenderung menimbulkan kesenangan, kelekatan emosional terhadap merek serta preferensi rasional yang pada akhirnya

menghasilkan kepusan yang tinggi.

Seperti yang dikatakan Palilati (2007) dalam jurrnalnya, nilai pelanggan merupakan presepsi tentang nilai yang diperoleh dari kinerja atribut-atribut produk (tabungan) yang terdiri dari nilai kinerja atribut produk (manfaat dari tingkat suku bunga, manfaat dari fungsi alat transakasi, fungsi pemindahbukuan, dan multiguna tabungan), nilai pelayanan (kecepatan pelayanan, profesionalisme staff, kenyamanan, informasi, hubungan interaktif, hadiah) dan citra perusahaan.

Sementara menurut Tjiptono (2013), dimensi nilai terdiri dari 4, yaitu :Emosional value, Social value, Quality/performance value, Price/value of money.

Menurut Griffin (dalam Hurriyati, 2010), “Loyalty is defined as non random purchase expressed over time by some decision making unit”.Berdasarkan defenisi tersebut dapat dijelaskan bahwa loyalitas lebih mengacu kepada wujud perilaku dari unit-unit pengambil keputusan untuk melakukan pembelian secara terus menerus terhadap barang/jasa suatu perusahaan yang dipilih.

Dengan adanya nasabah yang loyal akan sangat membantu pihak bank, karena nasabah yang loyal, merupakan alat promosi dari mulut ke mulut yang efektif. Nasabah yang loyal akan membawa nasabah lainnya untuk menikmati pelayanan produk perusahaan. Semakin meningkat jumlah nasabah yang dilayani, semakin meningkat pula pendapat dan laba perusahaan.

PT.Bank Rakyat Indonesia (Persero) yang dikenal dengan nama BRI adalah salah satu bank pemerintah terkemuka di Indonesia yang telah tersebar luas di seluruh wilayah Indonesia. Bank BRI Tbk, hingga tahun 2016 memiliki unit

kerja yang berjumlah 9.808 unit kerja, yang terdiri dari 1 Kantor Pusat BRI, 18 Kantor Wilayah, 453 Kantor Cabang (termasuk 3 Unit Kerja Luar Negeri), 565 Cabang Pembantu, 950 Kantor Kas, 2.212 Teras BRI, dan 465 Teras Keliling.

Sementara itu, Bank BRI Tbk yang dikenal memiliki ATM terbesar hingga ke daerah pedesaan yang memiliki jumlah mesin ATM mencapai 22.729 unit dan akan menambah 2.000 unit mesin ATM. Diambil dari berita surat kabar rappler, tanggal 18 Juni 2016 PT Bank Rakyat Indonesia Tbk meluncurkan satelit bernama BRIsat, dimana BRI menjadi bank pertama di dunia yang memiliki satelit. Hal ini menunjukkan bahwa Bank BRI Tbk sangat memperhatikan nasabah yang tinggal di daerah pedesaan yang memiliki keterbatasan transportasi.

Fenomena lain adalah dewasa ini pelanggan menjadi sangat kritis dengan pelayanan. Beberapa bank menyatakan faktor pelayanan prima merupakan faktor paling dominan dan paling diperhatikan oleh nasabah.Sikap kritis ini menyebabkan satu perubahan strategi yang dilakukan pihak perbankan agar nasabah menjadi loyal. Bank Service Excellence Monitor adalah suatu penghargaan yang diberikan oleh Marketing Research Indonesia (MRI) kepada Bank yang berhasil meningkatkan kualitas pelayanan , kinerja produk dan memberikan pelayanan prima terhadap nsabah. Dalam hal ini, beberapa performa yang diukur MRI, di antaranya kantor cabang, ATM, phone banking, SMS Banking, mobile banking, internet banking, satpam, toilet, peralatan banking hall, customer service, teller, kenyamanan ruangan, dan ATM Centre. Pada tahun 2015 Marketing Research Indonesia memberikan penghargaan Bank Service Excellence Monitor kepada 10 Bank yang memberikan kualitas pelayanan yang baik kepada

nasabahnya, yang dapat dilihat pada Tabel 1.1 Tabel 1.1

Bank Service Excellence Monitor (BSEM) 2015

Peringkat Nama Bank

1 PT Bank Mandiri Tbk.

2 PT Bank Negara Indonesia Tbk.

3 Bank Commonwealth

4 PT Bank Danamon Indonesia Tbk.

5 PT Bank Permata Tbk.

6 PT Bank Tabungan Negara Tbk.

7 PT Bank Bukopin Tbk.

8 PT Bank Rakyat Indonesia Tbk.

9 PT Bank International Indonesia Tbk.

10 PT Bank Central Asia Tbk.

Sumber : Majalah Infobank 2015

Dilihat dari Table 1.1 di atas, Bank BRI masih menduduki peringkat ke- 8 dalam pemberian kualitas pelayanan prima perbankan.Untuk itu, Bank BRI harus meningkatkan performanya agar dapat bersaing dengan bank-bank lainnya serta terpenting adalah mewujudkan nilai pelanggan sehingga nasabah menjadi loyal.

Sebagai Bank yang beriorentasi pasar, Bank BRI memahami bahwa persepsi nilai pelanggan yang baik adalah menurut sudut pandang nabahnya.Dalam melayani nasabah, setiap karyawan disyaratkan kemampuan, keterampilan, pengetahuan, dan penampilan yang sesuai dengan pedoman layanan Bank BRI.Setiap karyawan BRI diwajibkan memberikan pelayanan yang maksimal dengan selalu memberikan informasi bagi nasabah sesuai dengan kepentingan nasabah serta selalu melakukan perubahan sesuai dengan tuntutan dari nasabah yang bertujuan untuk memberikan kepuasan bagi nasabahnya.

Dengan demikian Bank BRI Unit Mojopahit Sibolga mampu meningkatkan jumlah nasabahnyakhususnya nasabah Tabungan Simpedes yang dapat dilihat dari Tabel 1.2.

Tabel 1.2

Jumlah Nasabah Tabungan Simpedes Bank BRI Unit Mojopahit Sibolga

No Bulan Tahun

2014 2015 2016

1 Januari 3858 4899 5669

2 Februari 3929 4968 5762

3 Maret 4020 5048 5875

4 April 4115 5104 5969

5 Mei 4191 5169 6079

6 Juni 4305 5171 6153

7 Juli 4400 5205 6232

8 Agustus 4512 5285 6341

9 Oktober 4602 5375 6443

10 September 4693 5409 6552

11 November 4714 5491 6693

12 Desember 4805 5588 6777

Sumber : Bank BRI Unit Mojopahit ,Sibolga (data diolah)

Jika dilihat dari Tabel 1.2 di atas, perbandingan antara jumlah nasabah dari tahun 2014 hingga tahun 2016 mengalami peningkatan jumlah nasabah. Selama tiga tahun diketahui bahwa jumlah nasabah sebanyak 2.919 orang.Diperlukan suatu pengukuran seberapa tinggi nilai pelanggan yang dirasakan nasabah PT Bank BRI Unit Mojopahit sehingga dapat memenuhi harapan nasabah sehingga tercapai kepuasan nasabah. Dalam hal ini peneliti memfokuskan penelitian pada kepusan nasabah Tabungan Simpedes dengan alasan merupakan tabungan yang paling banyak memiliki nasabah di PT Bank BRI Unit Mojopahit dibandingkan dengan produk tabungan lain yang ditawarkan oleh PT Bank BRI Unit Mojopahit Medan seperti Tabungan Britama, Tabungan Junio, Tabungan Britama Bisnis, Tabungan Britama Anak muda.

Peneliti mencoba untuk mengukur kepuasan nasabah dengan menggunakan pengisian selembar kuisoner saran dan kritik dari pihak bank yang

dibagikan kepada nasabah yang dimana nanti akan dikumpulkan dalam kotak saran dan kritik. Dimana kuisoner saran dan kritik ini bertujuan untuk mengevaluasi, menigkatkan kinerja, serta untuk lebih memahami kebutuhan nasabah Bank BRI Unit Mojopahit Sibolga.Peneliti mencoba untuk membagikan kuisoner saran dan kritik kepada 30 nasabah Bank BRI Unit Mojopahit Sibolga untuk kepentingan penelitian, maka peneliti mendapatkan hasil yang dapat dilihat dari Tabel 1.3

Tabel 1.3

Kuisoner Saran dan Kritik Bank BRI Unit Mojopahit Sibolga

No Hal

Jumlah Jawaban % Jumlah Jawaban (%) Sangat

Puas Puas Tidak Puas

Sangat

Puas Puas Tidak Puas 1 Pelayanan Staff dalam

melayani Anda.

Costumer Serive

Teller

Satpam

3 27 0 10 90 0

2 Keramahan 5 25 0 16,6 83,3 0

3 Kecepatan waktu melayani 11 19 0 36,6 63,3 0

4 Pengetahuan produk 7 23 0 23,3 76,6 0

5 Kenyamanan dan kebersihan sarana kami (ruang tunggu nasabah, toilet, ruangan ATM, tempat parkir)

6 23 1 20 76,6 3,3

6 Layanan ATM kami 4 25 1 13,3 83,3 3,3

7 Kualitas layanan BANK BRI

secara keseluruhan 11 16 3 36,6 53,3 10

Sumber : Bank BRI Unit Mojopahit, Sibolga (data diolah)

Jika dilihat dari Tabel 1.3 menunjukkan bahwa dari keseluruhan kuisoner saran dan kritik, respon nasabah menunjukkan nasabah mendapatkan kepuasan dari nilai pelanggan yang dirasakan Bank BRI Unit Mojopahit Sibolga. Jumlah pelanggan yang tidak puas pada point 5, 6 dan 7 jika dibandingkan dengan jumlah yang sangat puas dan puas memang terbilang sangat kecil, namun jika nasabah yang tidak puas tersebut berpindah kepada Bank yang lain, maka ha ini akan menjadi kerugian bagi pihak Bank BRI Unit Mojopahit Sibolga dan tidak

menutup kemungkinan jumlah nasabah yang tidak puas semakin meningkat bahkan nasabah akan berpindah ke Bank lain apabila Bank BRI Unit Mojopahit tidak memperbaiki kekurangan pada aspek nilai pelanggan mereka.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas dapat dilakukan identifikasi masalah sebagai berikut:

1. Apakah Nilai Kinerja Produk, Nilai Pelayanan, Nilai Emosional secara serempak berpengaruh signifikan terhadap Kepuasan Nasabah Tabungan Bank BRI Unit Mojopahit Sibolga?

2. Apakah Nilai Kinerja Produk berpengaruh positif dan signifikan terhadap Kepuasan Nasabah Tabungan Bank BRI Unit Mojopahit Sibolga?

3. Apakah Nilai Pelayanan berpengaruh positif dan signifikan terhadap Kepuasan Nasabah Tabungan Bank BRI Unit Mojopahit Sibolga?

4. Apakah Nilai Emosional berpengaruh positif dan signifikan terhadap Kepuasan Nasabah Tabungan Bank BRI Unit Mojopahit Sibolga ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh Nilai Kinerja Produk, Nilai Pelayanan, Nilai Emosional secara simultan terhadap Kepuasan Nasabah Tabungan Bank BRI Unit Mojopahit.

2. Untuk mengetahui dan menganalisis pengaruh Nilai Kinerja Produk terhadapKepuasanNasabah Tabungan Bank BRI Unit Mojopahit.

3. Untuk mengetahui dan menganalisis pengaruh Nilai Pelayanan terhadap Kepuasan Nasabah Tabungan Bank BRI Unit Mojopahit.

4. Untuk mengetahui dan menganalisis pengaruh Nilai Emosional terhadap Kepuasan Nasabah Tabungan Bank BRI Unit Mojopahit.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan bermanfaat:

1. Bagi BRI Unit Mojopahit Sibolga

Hasil penelitian ini dapat dijadikan sumber informasi dan masukan bagi pihak bank dalam usaha meningkatkan nilai pelanggan dan kepuasan pelanggan yang bersangkutan serta mempertahankan kepuasan nasabah yang menguntungkan untuk waktu yang akan datang.

2. Bagi Peneliti.

Hasil penelitian ini dapat dijadikan sebagai sumber pengetahuan dan pegalaman yang dapat menambah khasanah ilmu pengetahuan peneliti dalam memperluas wawasan mengenai implementasi pengaruh nilai pelanggan terhadap kepuasan nasabah.

3. Bagi Peneliti Selanjutnya.

Hasil penelitian ini dapat dijadikan sebagai bahan referensi dan juga bahan perbandingan bagi peneliti selanjutnya yang ingin melakukan penelitian dengan judul yang relevan di masa depan.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Pemasaran

Pemasaran berhubungan dengan mengindentifikasi dan memenuhi kebutuhan manusia dan masyarakat. Menurut Kotler & Keller (2011), “Marketing is about identifying and meeting human and social needs. One of the shortest good definitions of marketing is meeting needs profitably”, artinya menyatakan bahwa pemasaran adalah mengidentifikasi dan memenuhi kebutuhan manusia dan sosial. Salah satu defenisi yang baik dan singkat dari pemasaran adalah memenuhi kebutuhan dengan cara yang menguntungkan.

Menurut Kotler & Armstrong (2012), Marketing is the process by which companie create value for costumer and build strong customers relationships in order to capture value from customers in return”, artinya menyatakan pemasaran adalah proses dimana perusahaan menciptakan nilai bagi pelanggan dan membangun hubungan pelanggan yang kuat untuk menangkap nilai dari pelanggan sebagai imbalannya”.

American Marketing Association, sebuah asosiasi pemasaran Amerika, menyatakan bahwa pemasaran adalah suatu fungsi organisasi dan serangkaian proses untuk menciptakan, mengkomunikasikan, dan memberi nilai kepada pelanggan dan untuk mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan pemangku kepentingannya.

Menurut Sunyoto (2012) pemasaran dapat dideskripsikan sebagai proses

pendefinisian, pengantisipasian, penciptaan, serta pemenuhan kebutuhan dan keinginan konsumen akan produk dan jasa. Dari defenisi di atas, dapat disimpulkan bahwa pemasaran mencakup usaha perusahaan dalam mengidentifikasi kebutuhan konsumen yang perlu dipuaskan, menentukan produk serta harga dari produk yang diproduksi, hingga sampai pada mempromosikan dan mendistribusikan barang dan atau jasa tersebut. Jadi, pemasaran adalah mengenai bagaimana memahami apa yang dibutuhkan dan apa yang diinginkan oleh konsumen di pasar.

2.1.2 Pengertian Jasa

Jasa mencakup sekumpulan aktivitas berbeda yang sangat luas dan seringkali sangat kompleks, yang membuat kata jasa sulit untuk didefenisikan.

Dikatakan oleh Kotler & Armstrong (2012) adalah sebuah aktivitas, keuntungan, ataupun kepuasan yang ditawarkan untuk diperjual-belikan yang memiliki nilai intangible dan tidak menghasilkan suatu barang atau bentuk yang nyata.

Jasa adalah suatu proses menggunakan sumber daya yang dimiliki perusahaan untuk berinteraksi dengan pelanggan sehingga dapat menciptakan nilai nilai pelanggan itu sendiri, yaitu nilai intangible. Menurut Kotler (2011) jasa adalah setiap tindakan atau kinerja yang dapat ditawarkan oleh satu pihak kepada pihak lain, yang secara prinsip tidak berwujud dan tidak menyebabkan kepemilikan.

Jadi, dapat disimpulkan bahwa jasa merupakan sesuatu yang tidak berwujud yang ditawarkan oleh penyedia jasa kepada pembeli jasa untuk memenuhi kebutuhan dan keinginan mereka, di mana kepemilikan dari alat atau sarana penyediaan jasa tersebut tidak mengalami perpindahan.

Dari pengertian di atas, dapat dinyatakan bahwa jasa memiliki beberapa

ciri atau karakteristik khusus yaitu tidak berwujud (intangibility), tidak dapat dipisahkan (inseparability), beragam (variability), dan tidak dapat disimpan (perishability). Atas dasar itu, maka Kotler & Armstrong (2012) menjelaskan empat karakteristik pemasaran jasa perbankan yang mempengaruhi dalam distribusinya, yaitu sebagai berikut:

1. Tak Berwujud (Intangibility)

Jasa mempunyai sifat tidak berwujud karena tidak bisa dilihat, dirasa, didengar, diraba atau dicium sebelum ada transaksi. Bisnis perbankan berkaitan dengan unsure kepercayaan. Pada dasarnya nasabah menaruh kepercayaan pada bank dalam hal pengelolaan investasi keuangan. Faktor ini memaksa bank untuk melakukan kebijakan saluran distribusi langsung karena adanya kebutuhan kontak personal antara penjual dan pembeli. Oleh hal tersebut, maka bank harus mampu menciptakan:

a. Tempat (place)

Yaitu pelayanan interior maupun eksterior Bank yang mampu memberikan kenyamanan terhadap pelanggan dan menjaga kebersihan tempat.

b. Karyawan (people)

Karyawan yang baik adalah karyawan yang mampu melaksanakan tugas dengan baik.Sudah terlatih, cepat dalam menangani masalah dan ramah terhadap setiap pelanggan yang hendak dilayani.

c. Peralatan (equipment)

Peralatan penunjang seperti komputer, meja, mesin fax, mesin ATM, dan lain sebagainya.

d. Harga (price)

Yaitu berupa bunga yang jelas dan bersaing. Artinya Bank memberikan bunga yang mampu bersaing dengan yang lain yang mampu mempertahankan dan menambah nasabah Bank.

2. Tidak dapat dipisahkan (inseparability)

Jasa umumnya diproduksi dan dikonsumsi pada waktu yang bersamaan dengan partisipasi konsumen di dalamnya. Jasa perbankan tidak dapat dipisahkan dari individu penjualnya, karena jasa tersebut dibuat dan disalurkan langsung pada saat yang sama. Oleh karena itu penggunaan waktu dan tempat yang optimal dalam pemasaran produk harus diperhatikan sehingga jasa dapat dilakukan pada waktu dan tempat yang tepat.

3. Tidak tahan lama (perishability)

Jasa merupakan suatu hal yang tidak disimpan, dijual lagi atau dikembalikan, dan mudah using. Nilai jasa hanya ada saat tersebut diproduksi dan langsung dan langsung diterima oleh sipenerimanya.Untuk itu perlu dilakukan suatu perencanaan penggunaan fasilitas serta strategi perbaikan (recovery) jika terjadi kesalahan.

4. Bervariasi (variability)

Jasa berifat nonstandard dan dan sangat variable.Jasa sesungguhnya sangat mudah berubah-ubah karena jasa sangat bergantung pada siapa yang menyajikan, kapan dan dimana disajikan, dalam hal pengendalian kualitas.

Untuk itu Bank perlu melakukan pemberian sarana yang lengkap terhadap pelanggan dan memonitor tingkat kepuasan nasabah melalui sistem saran

dalam keluhan sehingga pelayanan dapat terjaga dan ditingkatkan.

Bersarkan karakteristik-karakteristik di atas, maka jasa perbankan harus tetap tersedia atau mudah digunaka oleh nasabah, sehingga “service delivery system”

dalam perbankan harus dibuat baik dengan memenuhi syarat yang mudah didapat (available), nyaman untuk dikonsumsi (convenience) dan menarik (attractive).

Kasmir (2010) menyatakan tujuan pemasaran bank secara umum adalah:

1. Memaksimumkan konsumsi atau dengan kata lain memudahkan dan merangsang konsumsi, sehingga dapat menarik nasabah untuk membeli produk yang ditawarkan bank secara berulang-ulang.

2. Memaksimumkan kepuasan pelanggan melalui berbagai pelayanan yang diinginkan nasabah.

3. Memaksimumkan pilihan (ragam produk) dalam arti bank menyediakan berbagai jenis produk bank sehingga nasabah memiliki beragam pilihan pula.

4. Memaksimumkan mutu hidup dengan memberikan berbagai kemudahan kepada nasabah dan menciptakan iklim yang efisien.

2.1.3 Pengertian Nilai Pelanggan

Konsep nilai pelanggan memberikan gambaran umum tentang konsumen suatu perusahaan, mempertimbangkan apa yang mereka inginkan, dan percaya bahwa mereka mendapat suatu manfaat dari produk. Nilai mencerminkan sejumlah manfaat, baik yang berwujud maupun yang tidak berwujud, dan biaya yang dipersepsikan oleh konsumen.

Tawaran akan berhasil jika memberikan nilai dan kepuasan kepada pembeli sasaran. Pembeli memilih di antara beraneka ragam tawaran yang

dianggap memberikan nilai yang paling banyak. Nilai dapat dilihat terutama sebagai kombinasi mutu, jasa, dan harga (QSP: quality, service, price), yang disebut tiga serangkai nilai pelanggan. Nilai meningkat jika mutu dan layanannya meningkat serta menurun jika harganya meningkat. Pelanggan akan membeli dari perusahaan yang mereka yakini menawarkan nilai yang dipikirkan pelanggan (CPV: costumer perceived value). Menurut Kotler & Keller (2011) nilai yang dipikirkan pelanggan adalah selisih antara evaluasi calon pelanggan atas semua manfaat serta biaya tawaran tertentu dan altenatif-alterrnatif lain yang dipikirkan. Nilai pelanggan total adalah nilai moneter yang dipikirkan atas sekumpulan manfaat ekonomis, fungsinoal, psikologis yang diharapkan oleh pelanggan atas tawaran pasar tertentu. Biaya pelanggan total adalah sekumpulan biaya yang harus dikeluarkan pelanggan untuk megevaluasi, mendapatkan, menggunakan dan membuang tawaran pasar tertentu, termasuk biaya moneter, waktu, energi dan psikisis.

Konsumen secara langsung atau tidak langsung akan memberikan penilaian terhadap produk/jasa yang akan dibeli atau yang pernah dikonsumsinya.

Evaluasi dilakukan berdasarka penilaian keseluruhan antara apa yang diterima dan dialami dibandingkan dengan yang diharapkan. Terdapat dua faktor utama yang dijadikan pedoman oleh konsumen, yaitu; layanan yang diterima dan layanan yang diharapkan. Layanan yang pernah dialami ini akan menjadi standar perbandingan akan layanan yang diterima sekarang (Sulastri, 2014).

Menurut Best (dalam Sumarwan, 2004) nilai pelanggan juga diartikan sebagai benefit yang diperoleh pelanggan dikurangi biaya pembelian. Berdasarkan

konsep ini nilai pelanggan bersumber dari benefit ekonomi, benefit pelanggan, dan benefit emosional. Benefit ekonomi bersumber dari keunggulan harga dan biaya selain harga pembelian dan seperti biaya akuisisi, penggunaan kepemilikan, biaya pemeliharaan. Benefit pelanggan bersumber dari penampilan produk, layanan dan reputasi. Benefit emosional bersumber adalah keunggulan produk dalam memenuhi kebutuhan emosional pelanggan yang terkait dengan kebutuhan psikologis, tipe-tipe kepribadian pelanggan dan nilai personal pelanggan.

Perbedaan pandangan tentang nilai dapat ditangkap dalam sebuah defenisi tentang nilai yaitu nilai adalah persepsi pelanggan tentang keseimbangan antara manfaat yang diterima dengan pengorbanan yang diberikan untuk mendapatkan manfaat tersebut.Nilai pelanggan adalah konsep sentral dalam pemasaran karena para pembeli memilih produk yang dipersepsikan dapat memberikan nilai yang tertinggi di antara berbagai tawaran yang berebeda.

Menurut Kotler & Amstrong (2012) ada beberapa pengukuran dalam nilai pelanggan, yaitu:

1. Nilai Kinerja Produk

Merupakan perkiraan konsumen atas seluruh kemampuan produk untuk memuaskan kebutuhan sehingga dapat menimbulkan loyalita pelanggan.

2. Nilai Pelayanan

Merupakan segala bentuk jasa pelayanan dapat didefenisikan suatu upaya pemenuhan kebutuhan dan keinginan konsumen. Hasil penelitian ini didukung oleh Tjiptono (2013) menjelaskan bahwa dimensi pelayanan terdiri dari tangibles, reliability, responsiveness, assurance dan emphaty.

Dimensi pelyanan ini berpengaruh pada harapan dan kenyataan yang diterima. Pelayanan merupakan tingkat keunggulan tersebut untuk memenuhi kepuasan pelanggan.

3. Nilai Emosional

Merupakan perkiraan yang timbul dari dalam diri konsumen setelah menggunakan produk atau jasa yang dapat berupa perasaan senang ataupun kecewa. Astutik, Surachman, & Djazuli (2014) menjelaskan bahwa nilai emosional diperoleh jika pelanggan mengalami perasaan positif pada saat membeli atau menggunakan suatu merek/ produk dan jasa, berarti produk/

jasa tersebut memberikan nilai emosional, dimana pada intinya nilai emosional berhubungan dengan perasaaan yaitu perasaan positif yang akan dialami oleh pelanggan saat membeli atau menggunakan produk/ jasa.

Menurut Hurriyati (2010) terdapat empat cara yang tepat bagi perusahaan untuk menetapkan harga jasa/produk berdasarkan nilai yang diperoleh pelanggan, yaitu:

1. Nilai adalah harga yang rendah/murah. Konsumen mempersepsikan bahwa suatu produk/jasa akan bernilai jika menetapkan harga yang rendah/murah.

2. Nilai adalah segala sesuatu yang diinginkan konsumen dalam produk/jasa.

Harga yang ditetapkan bukan merupakan hal yang utama selama konsumen mendapatkan apa yang diinginkan dari produk/jasa yang diterima, sehingga nilai dipersepsikan sebagai kualitas tertinggi dari produk/jasa.

3. Nilai adalah kualitas yang diterima konsumen dari harga yang dibayarkan.

Sebagai konsumen melihat nilai sebagai pertukaran yang seimbang antara

uang yang dibayarkan dengan kualitas dari produk/jasa yang diperoleh.

4. Nilai adalah semua apa yang diperoleh dari apa yang telah diberikan.

Akhirnya konsumen menganggap bahwa segala keuntungan yang diperoleh seperti uang, waktu dan usaha dapat menjelaskan arti dari nilai.

Menurut Tjiptono (2013) dimensi nilai terdiri dari 4 (empat) bagian, yaitu:

1. Emotional Value, utilitas yang berasal dari perasaan atau afektif atau emosi positif yang ditimbulkan dari mengkonsumsi produk.

2. Social Value, utilitas yang didapat dari kemampuan produk untuk meningkatkan konsep diri sosial konsumen.

3. Quality/Performance Value, utilitas yang didapat dari produk karena reduksi biaya jangka pendek dan biaya jangka panjang.

4. Price/Value of Money, utilitas yang diperoleh dari persepsi terhadap kinerja yang diharapkan dari suatu produk/jasa.

Tjiptono (2013) mengelompokkan pelanggan ke dalam 3 (tiga) kategori, yaitu: user, buyer, dan payer. Kemudian tiga kategori ini diturunkan menjadi 9 (sembilan) tipe nilai pelanggan:

1. Performance value adalah kualitas hasil fisik dari penggunaan suatu produk atau jasa. Dengan kata lain, tipe nilai ini mencerminkan kemampuan produk/jasa melaksanakan fungsi fisik utamanya secara konsisten. Performance value terletak pada dan berasal dari komponen fisik dan desain jasa.

2. Social value adalah manfaat produk/jasa yang bertujuan untuk memuaskan keinginan seseorang dalam mendapatkan pengakuan atau kebanggaan sosial.

Pelanggan yang mengutamakan social value akan memilih produk/jasa yang

mengkomunikasikan citra yang selaras dengan teman-temannya atau menyampaikan citra sosial yang ingin ditampilkannya.

3. Emotional value adalah kesenangan dan kepuasan emosional yang didapatkan user dari produk/jasa.

4. Price value harga yang fair dan biaya-biaya financial lainnya yang berkaitan dengan upaya mendapatkan produk/jasa

5. Credit value berupa situasi terbebas dari keharusan membayar kas pada saat pembelian atau membayar dalam waktu dekat. Pada prinsipnya, nilai ini menawarkan kenyaman berkenaan dengan pembayaran.

6. Financing value yaitu, penawaran syarat dan finansial skedul pembayaran yang lebih longgar dan terjangkau. Credit value lebih menekankan pada aspek keterjangkauan.

7. Service value berupa bantuan yang diharapkan pelanggan berkaitan dengan pembelian produk/jasa.

8. Convinience value berupa penghematan waktu dan usaha yang dibutuhkan untuk memperoleh produk/jasa.

9. Personalization value yang meliputi: menerima produk/jasa disesuaikan dengan kondisi pelanggan dan memberikan pengalaman positif dari pelanggan.

Menurut Hurriyati, (2010) terdapat tiga pendekatan yang dapat dilakukan oleh perusahaan untuk menciptakan nilai pelanggan yang superior yaitu sebagai berikut:

1. Economic Value To The Customer, dapat diciptakan jika perusahaan dapat meningkatkan profitabilitas pelanggan dengan membantu pelanggan dalam

hal peningkatan harga atau kebutuhan investasi yang rendah, dimana besarnya nilai EVC tergantung pada kemampuan perusahaan untuk memberikan solusi yang dapat meningkatkan performa pelanggannya.

2. Differential Advantage, dapat diciptakan jika pelanggan mempunyai persepsi bahwa produk atau layanan yang ditawarkan perusahaan memiliki keunggulan yang dirasakan sangat penting sehingga mereka lebih menyukai produk/layanan tersebut.

3. Brand Development, dapat diciptakan dengan membentuk atribut, manfaat atau personifikasi yang dimiliki oleh merek tersebut, dimana merek yang dapat mempresentasikan personifikasi target pasarnya berpeluang besar dibeli dan sulit digoyahkan pesaing.

2.1.4 Pengertian Kepuasan Nasabah

Konsumen membentuk harapan atas penawaran pemasaran dan membuat keputusan pembelian yang didasarkan pada harapan. Kepuasan pelanggan (costumer statisfaction) terhadap pembelian tergantung pada kinerja nyata sebuah produk, relatif terhadap harapan pembeli. Seorang pelanggan dapat saja mengalami berbagai derajat kepuasan. Jika kinerja produk kurang dari harapan, maka pelanggan akan kecewa. Jika kinerja sepadan dengan harapan pelanggan maka pelanggan akan puas atau senang. Menurut Kotler (2011) kepuasan pelanggan adalah tingkat perasaan seseorang setelah membandingkan kinerja (atau hasil) yang dia rasakan dibandingkan dengan harapannya. Kepuasan pelanggan merupakan respons berupa perasaan puas yang timbul karena pengalaman mengonsumsi suatu produk atau layanan, atau sebagian kecil dari

pengalaman itu.

Menurut Lupiyoadi & Hamdani (2010) manfaat yang diterima oleh perusahaan dengan tercapainya tingkat kepuasan pelanggan yang tinggi adalah meningkatkan loyalitas pelanggan dan mencegah perputaran pelanggan, mengurangi sensivitas pelanggan terhadap harga, mengurangi biaya kegelapan pemasaran, mengurangi biaya operasional yang diakibatkan oleh meningkatnya jumlah pelanggan, meningkatkan efektivitas iklan, dan meningkatkan reputasi bisnis. Faktor utama penentu kepuasan pelanggan adalah persepsi pelanggan terhadap kualitas jasa.

Menurut Parasuraman (dalam Tjiptono, 2013) konsumen umumnya menggunakan beberapa atribut atau beberapa faktor dalam mengevaluasi jasa untuk dalam menentukan kepuasannya terhadap jasa tersebut, yaitu :

1. Bukti langsung (tangiabels), meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

2. Keandalan (reliability), yakni kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat, dan memuaskan.

3. Daya tangkap (responsiveness), yaitu keinginan para staff dan karyawan untuk membantu para pelanggan dan memberikan pelayanan dengan tanggap.

4. Jaminan (assurance), mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staff, bebas dari bahaya, risiko atau keragua-raguan.

5. Empati, meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan pelanggan.

Defenisi tentang kepuasan pelanggan dapat ditarik kesimpulan bahwa pada dasarnya kepuasan pelanggan mencakup perbedaan antara harapan dan kinerja atau hasil yang diharapkan. Harapan pelanggan mempunyai peranan yang besar dalam menentukan kepuasan pelanggan. Dalam konteks kepuasan pelanggan, harapan merupakan perkiraan atau keyakinan tentang apa yang akan diterimanya (Tjiptono, 2013). Dalam mengevaluasi jasa tertentu pelanggan akan menggunakan harapannya sebagai standart atau acuan. Dari berbagai defenisi tentang kepuasan maka konsep kepuasan pelanggan dapat dilihat dalam Gambar 1.1:

Sumber :Tjiptono (2013)

Gambar 2.1

Konsep Kepuasan Pelanggan

2.2 Penelitian Terdahulu

Penelitian terdahulu merupakan faktor pendukung bagi sebuah penelitian.

Demikian penelitian ini juga dibuat dengan dukungan penelitian terdahulu dengan topik pembahasan yang sama yaitu pengaruh nilai pelanggan terhadap loyalitas.

Diantaranya adalah sebagai berikut : Tujuan

Organisasi

Tingkat Kepuasan Pelanggan Produk/Jasa

Harapan pelanggan terhadap produk

Kebutuhan dan Keinginan Pelanggan

Nilai Pelanggan

1. Sulastri (2014) melakukan penelitian tentang, “Pengaruh Persepsi Nilai Pelanggan terhadap Kepuasan Pelanggan Molto Ultra di Pekanbaru”.

Penelitian ini menggunakan 5 variabel independen yaitu Kualitas Produk (X1), Harga (X2), Kualitas Pelayanan (X3), Faktor Emosioanal (X4), Kemudahan (X5) dan Kepuasan Pelanggan (Y). Penelitian ini bertujuan untuk mengetahui apakah persepsi nilai pelanggan (kualitas produk, harga, kualitas pelayanan, faktor emosional, dan kemudahan) secara simultan berpengaruh terhadap kepuasan pelanggan Molto Ultra dan untuk mengetahui variabel mana yang paling dominan berpengaruh terhadap kepuasan pelanggan Molto Ultra. Penelitian ini menggunakan purposive sampling dalam pengambilan sampelnya dengan jumlah 100 sampel. Metode analisis yang digunakan pada penelitian ini adalah metode deskriptif kuantitatif dan analisis regresi linear berganda dengan bantuan SPSS Versi 17. Hasil penelitian menunjukkan bahwa variabel persepsi nilai pelanggan (kualitas produk, harga, kualitas pelayanan, faktor emosional, dan kemudahan) secara simultan mempunyai pengaruh signifikan terhadap kepuasan pelanggan dan variabel kualitas produk mempunyai pengaruh paling dominan terhadap kepuasan pelanggan, dari koefisien deterninasi didapat besarnya pengaruh yang ditimbulkan kelima variabel ini secara bersama-sama terhadap variabel terikatnya adalah sebesar 64,7 persen, sedangkan sisanya sebesar 35,3 persen dipengaruhi oleh variabel-variabel lainnya yang tidak diteliti dalam variabel ini.

2. Desrina (2010) melakukan penelitian tentang, “Analisis Pengaruh Nilai Pelanggan (Customer Value) Terhadap Kepuasan Pelanggan (Customer

Statisfaction) Dan Loyalitas Pelanggan (Customer Loyalty) pada nasabah PT”. Bank Tabungan Negara Kantor Cabang Pembantu (Kacapem) Medan Mall. Penelitian ini bertujuan untuk mengetahui pengaruh Nilai Pelanggan terhadap kepuasan dan loyalitas pelanggan pada Nasabah PT. Bank Tabungan Negara Kacapem Medan Mall. Nilai pelanggan ( Nilai Kinerja Produk, Nilai Pelayanan, Nilai Emosional), kepuasan dan loyalitas nasabah adalah variabel yang digunakan dalam penelitian ini. Penelitian ini dilakukan kepada nasabah pengguna Tabungan BATARA PT. Bank BTN Kacapem Medan Mall dengan menggunakan metode purposive sampling. Data primer dalam penelitian ini diperoleh dari dokumentasi, wawancara dan kuisoner yang pengukurannya dengan menggunakan skala likert dan diolah secara statistik dengan program SPSS versi 15.0, yaitu uji asumsi klasik, analisis regresi linear berganda, analisis linear sederhana, model uji F, uji t, dan identifikasi determinasi (R2), serta menggambarkan kuisoner secara deskriptif. Berdasarkan penelitian ini dapat diketahui bahwa secara simultan nilai pelanggan yang terdiri dari nilai kinerja produk (X1), nilai pelayanan (X2), dan nilai emosional (X3) berpengaruh signifikan terhadap kepuasan nasabah PT. Bank Tabungan Negara Kacapem Medan Mall dengan F hitung (55,447) > F tabel (2,6) dan hasil pengujian secara parsial menunjukkan bahwa variabel nilai pelayanan merupakan variabel yang paling dominan mempengaruhi kepuasan nasabah PT. Tabungan Negara Kacapem Medan Mall dengan t hitung (5,969%) > t tabel (1,960). Secara simultan kepuasan nasabah (Y1) berpengaruh signifikan terhadap loyalitas nasabah (Y2) PT. Bank Tabungan Negara Kacapem Medan

Mall dengan F hitung (17,133) > F tabel (3,84).

3. Putra (2010) melakukan penelitian tentang, “Pengaruh Nilai Pelanggan Terhadap Kepuasan Pelanggan Pada Siswa Bimbingan Dan Konsultasi Belajar Nurul Fikri Medan”. Tujuan penelitian ini adalah untuk mengetahui Pengaruh Nilai Pelanggan yang terdiri dari nilai produk (X1), nilai pelayanan (X2), dan nilai emosional (X3) terhadap Kepuasan Pelanggan (Y) Bimbingan dan Konsultasi Belajar Nurul Fikri Medan. Jenis penelitian ini adalah penelitian eksplansi yang dilakukan melalui survey dengan memberikan kuisoner kepada responden. Pupulasi dalam penelitian ini adalah seluruh siswa BKB Nurul Fikri Medan tahun 2013/2014 semester I yaitu sebanyak 553 siswa. Teknik sampling yang digunakan dalam penelitian ini adalah proposional random sampling, sehingga diperoleh sampel sebanyak 84 orang siswa yang terbagi pada 4 lokasi BKB Nurul Fikri Medan. Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Metode analisis yang digunakan adalah analisis deskriptif dan statistik dengan menggunakan regresi linear berganda.Hasil penelitian ini menunjukkan bahwa secara simultan nilai pelanggan yang terdiri dari nilai produk (X1), nilai pelanyanan (X2), dan nilai emosional (X3) berpengaruh secara positif terhadap kepuasan pelanggan BKB Nurul Fikri Medan dengan Fhitung >

Ftabel (30,307 > 2,72) dan hasil penelitian secara parsial menunjukkan bahwa variabel nilai produk (X1) dan nilai pelayanan (X2) berpengaruh secara positif dan tidak berpengaruh secara signifikan, nilai emosional berpengaruh secara positif dan signifikan terhadap kepuasan BKB Nurul Fikri Medan.

2.3 Kerangka Konseptual

Nilai pelanggan (Customer Value) adalah rasio antara keuntungan atau manfaat yang dirasakan dengan pengorbanan yang dikeluarkan, dimana keuntungan yang dirasakan adalah kombinasi dari atribut fisik, atribut jasa dan teknik pendukung dalam pemanfaatan produk.

Menurut Kotler & Keller (2011) nilai perspektif pelanggan adalah selisih antara penilaian pelanggan porspektif atas semua manfaat dan biaya dari suatu penawaran terhadap alternatifnya. Total manfaat pelanggan adalah nilai moneter kumpulan manfaat ekonomi, fungsional, dan phsikologis yang diharapkan pelanggan dari suatu penawaran pemasaran yang disebabkan oleh produk, jasa, personel, dan citra yang terlibat. Biaya pelanggan total adalah sekumpulan biaya yang diharapkan oleh konsumen yang dikeluarkan untuk mengevaluasi, mendapatkan, dan membuang produk atau jasa termasuk biaya moneter, waktu, energi, dan phsikologis.

Menurut Woodruff (dalam Tjiptono, 2013) nilai pelanggan adalah preferensi perseptual dan evaluasi pelanggan terhadap atribut produk, kinerja atribut, dan konsekuensi yang didapatkan dari pemakaian produk yang memfasilitasi (atau menghambat) pencapaian tujuan sasaran pelanggan dalam situasi pemakaian. Pelanggan akan memberikan nilai yang positif apabila kinerja produk atau jasa yang ditawarkan berada di atas harapan. Terciptanya nilai pelanggan yang positif tentunya akan menciptakan kepuasan terhadap penggunaan layanan.

Pelanggan membentuk suatu harapan akan nilai dan bertindak berdasarkan hal itu. Tingkat persepsi tentang nilai yang tinggi akan menghasilkan kepuasan pelanggan. Semakin tinggi persepsi nilai yang dirsakan oleh pelanggan maka

semakin besar kemungkinan terjadinya hubungan (transaksi).(Samuel & Wijaya (2009) menyatakan bahwa kepuasan pelanggan dibentuk oleh harapan dan persepsi pelanggan terhadap sebuah produk yang mampu memberikan nilai total pelanggan yang terdiri dari nilai kinerja produk, nilai pelayanan, dan nilai emosional.

Kepuasan pelanggan mencerminkan penilaian seseorang tentang kinerja produk, anggapannya atau hasilnya dalam kaitannya dengan ekspektasi (Kotler &

Keller, 2011). Kinerja di bawah harapan maka pelanggan tidak puas. Kinerja memenuhi harapan maka pelanggan puas. Jika kinerja melebihi harapan maka pelanggan amat puas atau senang.

Pelanggan membentuk suatu harapan akan nilai dan bertindak berdasarkan hal itu. Jika manfaat yang diterima berada di atas harapan pelanggan, maka akan tercipta nilai pelanggan yang positif yang tentunya akan menciptakan kepuasan terhadap produk yang ditawarkan oleh perusahaan. Dengan demikian, maka akan tercipta hubungan yang selaras antara pelanggan dan perusahaan yang nantinya akan menjadi fondasi yang baik untuk terciptanya loyalitas konsumen.

Berdasarkan uraian mengenai variabel bebas dan variabel terikat di atas, maka peneliti merancang kerangka konseptual sebagai berikut:

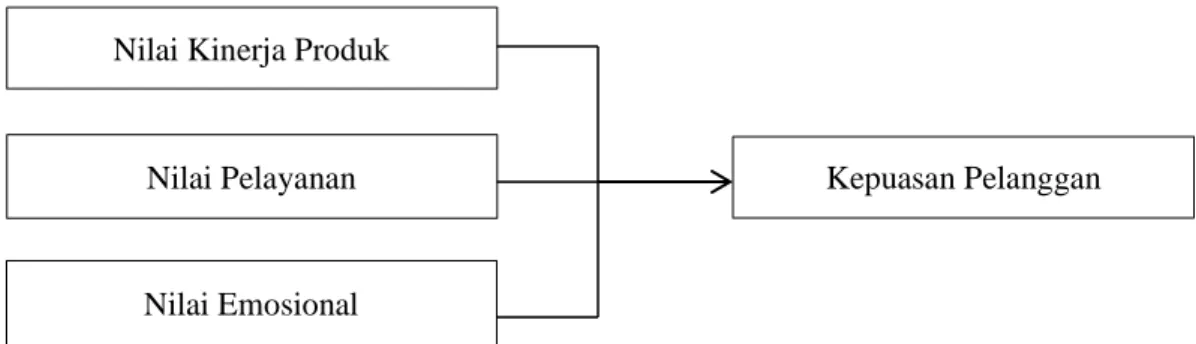

Sumber :Tjiptono (2013)

Gambar 2.2 Kerangka Konseptual Nilai Kinerja Produk

Nilai Pelayanan

Nilai Emosional

Kepuasan Pelanggan

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan penelitian yang mana kebenarannya masih harus diuji secara empiris.

1 Nilai Kinerja Produk, Nilai Pelayanan, Nilai Emosional secara serempak berpengaruh signifikan terhadap Kepuasan nasabah tabungan Bank BRI unit Mojopahit Sibolga.

2 Nilai Kinerja Produk berpengaruh positif dan signifikan terhadap Kepuasan nasabah tabungan Bank BRI unit Mojopahit Sibolga.

3 Nilai Pelayanan berpengaruh positif dan signifikan terhadap Kepuasan nasabah tabungan Bank BRI unit Mojopahit Sibolga.

4 Nilai Emosional berpengaruh positif dan signifikan terhadap Kepuasan nasabah tabungan Bank BRI unit Mojopahit Sibolga.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis Penelitian ini menggunakan penelitian asosoatif dengan pendekatan kuantitatif. Menurut Sugiyono (2012) metode penelitian kuantitatif adalah metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Dalam penelitian ini akan diteliti mengenai pengaruh variabel bebas, yaitu nilai pelanggan terhadap variabel terikat, yaitu kepuasan pelanggan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di PT.Bank Rakyat Indonesia, Tbk unit Mojopahit Sibolga, Kanwil Medan. Waktu penelilian ini dari September s.d Oktober 2018.

3.3 Batasan Operasional

Batasan dan identifikasi variabel penelitian ini adalah untuk menghindari kesalahan dalam persepsi, maka penelitian ini dibatasi pada faktor-faktor yang mempengaruhi nilai pelanggan. Adapun variabel dalam penelitian ini adalah:

X1 : Nilai Kinerja Produk X2 : Nilai Pelayanan X3 : Nilai Emosional Y : Kepuasan Nasabah

3.4 Defenisi Operasional Variabel

Defenisi operasional bukanlah pengertian teoritis seperti bab teori, tetapi operasionalisasi dari variabel, berupa pengukuran, atau pengujian suatu variabel.

Pengukuran atau pengujian tersebut bisa dilihat dari indikator kriteria, tolok ukur, alat ukur, alat uji untuk menentukan kualitas atau kuantitas suatu variabel.

1 Variabel Independen (bebas)

Variabel bebas ialah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif atau negatife bagi variabel dependen nantinya (Situmorang & Lufti, 2012).

Adapun definisi operasional dalam penelitian ini adalah sebagai berikut : a. Nilai Kinerja Produk

Nilai Kinerja Produk merupakan fungsi fitur-fitur jasa yang memberikan manfaat dari mengkonsumsi suatu jasa.Atribut produk biasanya diukur secara subjektif oleh masing-masing individu (dalam hal ini nasabah PT.

Bank BRI, Tbk Unit Mojopahit, Kanca Sibolga, Kanwil Medan). Adapun indikator yang dimaksud adalah sebagai berikut :

1) Tingkat Bunga Tabungan Bank BRI, yaitu dimana PT Bank BRI Mojopahit menawarkan tingkat bunga tabungan yang tinggi.

2) Kelengkapan Jenis Produk, yaitu produk yang ditawarkan oleh PT Bank BRI Mojopahit lengkap serta beranekaragam.

3) Fungsi Alat Transaksi Tabungan, yaitu PT Bank BRI Mojopahit menyediakan berbagai alat transaksi tabungan seperti ATM, Mobile Banking, dan sebagainya.

b. Nilai Pelayanan

Nilai Pelayanan merupakan kecepatan, kompetensi, kegunaan dan kemudahan produk yang diberikan oleh PT. Bank BRI, Tbk Unit Mojopahit Sibolga kepada nasabahnya. Adapun indikator yang dimaksud adalah sebagai berikut :

1) Kecepatan Transaksi, yaitu PT Bank BRI Mojopahit menunjukkan ketepatan bertransaksi secara teliti dan akurat agar tidak terjadi kesalahan perhitungan yang dapat merugikan nasabah.

2) Kenyamanan Suasana, yaitu PT BRI Mojopahit menjunjung tinggi kebersihan gedung untuk memberikan kenyamanan kepada nasabah.

3) Informasi yang lengkap, yaitu Informasi yang disampaikan PT Bank BRI Mojopahit kepada nasabahnya harus jelas dan dapat dimengerti.

c. Nilai Emosional

Nilai Emosional merupakan perasaan atau afektif atau emosi positif yang ditimbulkan dari menggunakan jasa PT. Bank BRI,Tbk Unit Mojopahit, Sibolga. Adapaun indikator yang dimaksud adalah sebagai berikut : 1) Kedekatan Staf Bank dengan pelanggan, dimana kedekatan staf

dengan pelanggan akan meciptakan rasa kekeluargaan serta peduli satu sama lain.

2) Kepercayaan nasabah terhadap staf Bank.

3) Hubungan yang baik antara nasabah dengan staf Bank.

2 Variabel Dependen (Terikat)

Variabel Dependen adalah variabel yang dipengaruhi atau yang menjadi

akibat dari variabel independen. Variabel terikat dalam penelitian ini adalah kepuasan yang merupakan komitmen kuat dari konsumen, sehingga bersedia melakukan pembelian terhadap jenis produk atau jasa yang disukai secara konsisten dan dalam jangka panjang.

Kepuasan adalah perkiraan kinerja produk dalam memberikan nilai, relatif terhadap harapan pembelian.Jika kinerja produk jauh lebih rendah dari harapan pelanggan, pembelian tidak terpuaskan.Jika kinerja produk sesuai dengan harapan, pembeli terpuaskan. Jika kinerja melebihi yang diharapkan, pembeli lebih senang. Kepuasan nasabah merupakan refleksi penilaian nasabah terhadap jasa yang mereka rasakan pada waktu tertentu atau dikatakan sebagai pengalaman atau keseluruhan kesan nasabah atas pengalamannya menggunakan jasa perbankan.

Tabel 3.1

Operasionalisasi Variabel

Variabel Defenisi Operasional Indikator Skala

Pengukuran Nilai Kinerja

Produk (X1)

Suatu bentuk hasil atas performa produk yang diberikan Bank kepada nasabah.

1. Tingkat Bunga Tabungan Bank BRI.

2. Kelengkapan Jenis Produk Bank BRI.

3. Fungsi Alat Transaksi Tabungan.

Likert

Nilai Pelayanan (X2)

Kecepatan,

kompetensi, kegunaan dan kemudahan layanan yang diberikan olehBank kepada nasabah.

1. Kecepatan Transaksi Bank BRI.

2. Kenyamanan Suasana Bank BRI.

3. Informasi yang lengkap.

Likert

Nilai Emosional (X3)

Perasaan atau/emosi positif yang ditimbulkan dari menggunakan jasa.

1. Kedekatan staf Bank BRI dengan nasabah.

2. Kepercayaan nasabah terhadap staf Bank BRI.

3. Hubungan yang baik nasabah dengan staf Bank BRI.

Likert

Lanjutan Tabel 3.1

Variabel Defenisi Operasional Indikator Skala

Pengukuran Kepuasan

Nasabah (Y)

Perasaan senang nasabah setelah membandingkan kinerja aktual layanan Bank dengan harapan mereka.

1. Bangga menggunakan layanan Bank BRI.

2. Layanan Bank BRI sesuai harapan nasabah.

3. Merasa senang dengan sarana yang diberikan Bank BRI dalam melakukan transaksi.

Likert

3.5 Skala Pengukuran Variabel

Pada penelitian ini skala yang digunakan adalah skala likert. Skala likert ini digunakan untuk mengukur sikap, pendapat, dan persepsi seorang atau sekelompok orang tentang fenomena sosial (Situmorang & Lufti, 2012). Skala likert terdiri dari 5 (lima) poin yang nantinya responden diminta untuk memilih salah satu alternatif pilihan.

Tabel 3.2

Pengukuran Skala Likert

No. Pernyataan Skor

1. Sangat Setuju (SS) 5

2. Setuju (S) 4

3. Kurang Setuju (KS) 3

4. Tidak Setuju (TS) 2

5. Sangat Tidak Setuju (STS) 1 Sumber: Situmorang & Lutfi (2014)

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

Populasi dalam penelitian ini adalah nasabah tabungan di PT. Bank BRI,Tbk Unit Mojopahit, Cabang Sibolga, Kanwil Medan. Berdasarkan hasil wawancara dengan staff Bank BRI Unit Mojopahit, jumlah seluruh nasabah

tabungansimpedes yang ada di Bank BRI Unit Mojopahit Sibolga tahun 2016 adalah sebanyak 6.777 orang.

3.6.2 Sampel

Sampel menurut Arikunto (2014) adalah wakil semua unit strata dan sebagainya yang ada dalam populasi. Jumlah sampel dalam penelitian ditentukan berdasarkan rumus slovin dikutip oleh Juliandi & Irfan (dalam Yoki, 2010) adalah sebagai berikut:

Dimana :

n : Ukuran sampel.

N : Ukuran populasi yaitu jumlah total nasabah PT.Bank Rakyat Indonesia,Tbk Unit Mojopahit, Cabang Sibolga, Kanwil Medan.

E : Standart error (10%)

Populasi (N) sebanyak 5.588 orang dengan asumsi tingkat kesalahan (e) = 10%, maka jumlah sampel (n) adalah:

n = 98,54 ( dibulatkan menjadi 99)

Pengambilan sampel dilakukan dengan menggunakan teknik Sampel Purposive Sampling, yaitu teknik pengambilan sampling dimana sampel dipilih dengan pertimbangan tertentu (Sugiyono, 2012). Kriteria Nasabah Tabungan Simpedes yang dipakai untuk dijadikan sampel dalam penelitian ini adalah sudah menjadi nasabah Tabungan Simpedes BRI minimal selama 1 bulan.