AKUNTABILITAS PELAYANAN PUBLIK TERHADAP KEPATUHAN WAJIB PAJAK DALAM MEMBAYAR PAJAK KENDARAAN

BERMOTOR PADA KANTOR SAMSAT PANGKEP

SKRIPSI

REZKIA ISNAENI SAHARUDDIN NIM. 105731102817

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2021

ii

JUDUL PENELITIAN :

PENGARUH KESADARAN WAJIB PAJAK, KEWAJIBAN MORAL DAN AKUNTABILITAS PELAYANAN PUBLIK TERHADAP KEPATUHAN

WAJIB PAJAK DALAM MEMBAYAR PAJAK KENDARAAN BERMOTOR PADA KANTOR SAMSAT PANGKEP

SKRIPSI

Disusun dan Diajukan Oleh :

REZKIA ISNAENI SAHARUDDIN NIM : 105731102817

Untuk Memenuhi Persyaratan Guna Memporoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2021 M/1442 H

iii

HALAMAN PERSEMBAHAN

Karya Ilmiah ini Saya Persembahkan Kepada :

1. Kedua orang tua tercinta Ayahanda Saharuddin dan Ibunda Saribulan, yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan skripsi ini.

2. Saudara saya Ari dan Faiq yang telah memberikan dukungan untuk proses penyelesaian karya ilmiah ini.

Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan karya ilmiah ini.

3. Para teman dan sahabat yang selalu memberikan bantuan dan memberi semangat dalam menyelesaikan karya ilmiah ini.

MOTTO HIDUP

Saya percaya dalam setiap kehidupan dan kelana kesulitan akan selalu kita temui.

Namun saya percaya dalam hidup ini satu kunci yang harus kita pegang bahwa jiwa pejuang dan pantang menyerah harus kita pegang kokoh maka niscaya kemudahan akan mengikut di dalamnya. Dan bahwasanya seorang manusia tiada memporoleh

selain apa yang telah diusahakannya (An Najm: 39)

v

vi

vii

Alhamdulillah segala puji dan syukur penulis panjatkan kepada Allah SWT atas Berkat Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan tugas akhir skripsi ini yang berjudul Pengaruh Kesadaran Wajib Pajak, Kewajiban Moral, dan Akuntabilitas Pelayanan Publik Terhadap Kepatuhan Wajib Pajak dalam Membayar Pajak Kendaraan Bermotor Pada Kantor Samsat Pangkep. Shalawat beserta salam semoga tetap tercurahkan kepada Baginda Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar.

Dengan selesainya penulisan skripsi ini, penulis mengucapkan banyak terima kasih kepada orang tua penulis yaitu Ayahanda Saharuddin dan Ibunda Saribulan yang tidak henti-hentinya memberikan semangat, dukungan baik materi maupun moral, perhatian dan doa yang tulus demi keberhasilan penulis dalam menuntun ilmu. Serta kakak, adik saya Ari Awal Ramadhan dan Muhammad Faiq yang selalu memberikan semangat dan dukungan hingga akhir studi ini.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi- tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag selaku Rektor Unversitas Muhammadiyah Makassar

2. Bapak Dr. Andi Jam’an, SE.,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

viii

3. Ibu Mira,SE.,M.Ak selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Hj. Naidah, SE.,M.Si selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi bisa selesai dengan baik.

5. Ibu Saida Said, SE,M.Ak selaku Pembimbing II yang telah berkenan membantu dan meluangkan waktunya selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan Mahasiswa Fakultas Ekonomi dan Bisnis Program Akuntansi A, Angkatan 2017 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Ibu Andi Sundari AP, SE.M.Si selaku Kepala UPT Badan Pendapatan Daerah Kab. Pangkep.

10. Bapak H. Ahmad Yani, SE selaku Bagian Tata Usaha Kantor Samsat Pangkep.

11. Bapak Muhammad Al’Amin, S.Sos selaku Seksi Pengelola Data dan Dokumen Perpajakan Kantor Samsat Pangkep.

12. Terima kasih kepada Kim Namjoon, Kim Soekjin, Min Yoongi, Jung Hosoek, Park Jimin, Kim Taehyung, Jeon Jungkook, serta NCT dan Treasure lewat lagu dan karya mereka yang selalu menemani saya mengerjakan dan dapat menyelesaikan skripsi ini.

ix

13. Terima kasih untuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, motivasi, dan dukungannya sehingga penulis dapat menyelesaikan skripsi ini.

Akhirnya dengan kerendahan hati penulis sangat menyadari bahwa skripsi ini sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya para pembaca, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Semoga skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater tercinta Kampus Biru Universitas Muhammadiyah Makassar.

Nashrun min Allahu wa Fathun Karien, Billah fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar, 9 Agustus 2021

Penulis

Rezkia Isnaeni Saharuddin

x

ABSTRAK

Rezkia Isnaeni S, 2021. Pengaruh Kesadaran Wajib Pajak, Kewajiban Moral, dan Akuntabilitas Pelayanan Publik Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor Pada Kantor SAMSAT Pangkep. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Muhammadiyah Makassar. Di bimbing oleh Ibu Naidah selaku pembimbing I dan Ibu Saida Said selaku pembimbing II.

Penelitian ini bertujuan untuk mengetahui pengaruh kesadaran wajib pajak, kewajiban moral dan akuntabilitas pelayanan publik terhadap kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor pada kantor samsat pangkep. Dalam penelitian ini menggunakan pendekatan kuantitatif dengan teknik pengumpulan data menggunakan kuesioner.

Hasil penelitian ini menunjukkan data dengan menggunakan perhitungan statistik melalui aplikasi Statistical Package for the Social Science (SPSS) versi 25.

Maka penulis menarik kesimpulan penting yaitu secara persal menunjukkan bahwa kesadaran wajib pajak berpengaruh secara signifikan terhadap kepatuhan wajib pajak.

Sedangkan kewajiban moral dan akuntabilitas pelayanan publik tidak berpengaruh secara persial terhadap kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor.

Kata Kunci : Kesadaran Wajib Pajak, Kewajiba Moral, Akuntabilitas PelayananPublik, Kepatuhan Wajib Pajak

xi

Rezkia Isnaeni S, 2021. The Effect of Taxpayer Awareness, Moral Obligations, and Public Service Accountability on Taxpayer Compliance in Paying Motor Vehicle Taxes at the Pangkep SAMSAT Office. Thesis, Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Mrs. Naidah as supervisor I and Mrs. Saida Said as supervisor II.

This study aims to determine the effect of taxpayer awareness, moral obligation and accountability of public services on taxpayer compliance in paying motor vehicle taxes at the Pangkep Samsat office. In this study using a quantitative approach with data collection techniques using a questionnaire.

The results of this study show the data using statistical calculations through the application of the Statistical Package for the Social Science (SPSS) version 25. So the authors draw an important conclusion, namely individually showing that taxpayer awareness has a significant effect on taxpayer compliance. Meanwhile, the moral obligation and accountability of public services have no partial effect on taxpayer compliance in paying motor vehicle taxes.

Keywords: Taxpayer Awareness, Moral Obligation, Public Service Accountability, Taxpayer Compliance

xii

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... vi

KATA PENGANTAR ... v

ABSTAK ... viii

DAFTAR ISI ... x

BAB I PENDAHULUAN ...1

A. Latar Belakang ...1

B. Rumusan Masalah ...7

C. Tujuan Penelitian ...8

D. Manfaat Penelitian ...8

BAB II TINJAUAN PUSTAKA ...10

A. Theory of Planned Behavior (Teori Perilaku Terencana) ... 10

B. Teori Kepatuhan ...11

C. Pajak ...12

D. Kesadaran Wajib Pajak ...15

E. Kewajiban Moral ...17

F. Akuntabilitas Pelayanan Publik ...18

G. Kepatuhan Wajib Pajak ...19

H. Penelitian Terdahulu ...20

I. Kerangka Berpikir ...23

J. Hipotesis ...23

BAB III METODE PENELITIAN ...26

A. Jenis Penelitian ...26

B. Tempat dan Waktu Penelitian ...26

C. Defenisi Operasional Variabel dan Pengukuran ...26

D. Populasi dan Sampel ...29

E. Jenis dan Sumber Data ...29

F. Instrumen Pengumpulan Data ...30

G. Metode Analisis ...31

xiii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...35

A. Gambaran Umum Obyek Penelitian ...35

B. Gambaran Singkat Organisasi ...35

C. Hasil Penelitian ...38

D. Pembahasan Hasil Penelitian ...47

BAB V PENUTUP...50

A. Kesimpulan ...50

B. Saran ...50

DAFTAR PUSTAKA ...52

LAMPIRAN-LAMPIRAN ...55

DAFTAR TABEL 1.1 ...3

DAFTAR TABEL 1.2 ...4

DAFTAR TABEL 2.1 ...20

DAFTAR TABEL 4.2 ...39

DAFTAR TABEL 4.3 ...40

DAFTAR TABEL 4.4 ...41

DAFTAR TABEL 4.5 ...42

DAFTAR TABEL 4.6 ...43

DAFTAR TABEL 4.7 ...44

DAFTAR TABEL 4.8 ...46

DAFTAR TABEL 4.9 ...47

DAFTAR GAMBAR 2.1 ...23

DAFTAR GAMBAR 4.1 ... 37

1 PENDAHULUAN

A. Latar Belakang

Indonesia merupakan salah satu Negara berkembang, terbukti dengan adanya perkembangan kemajuan pembangunan disegala bidang.

Untuk meningkatkan pembangunan tersebut pemerintah membutuhkan biaya yang tidak sedikit jumlahnya (Widyani dan Suardana 2016). Salah satu sumber penerimaan pemerintah adalah penerimaan dari sektor pajak.

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksaan) dengan tidak mendapat jasa timbal balik (kontraorestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum. Dengan posisi yang sedemikian itu pajak merupakan penerimaan strategis yang harus dikelolah dengan baik oleh pemerintahan Mardiasmo (2016).

Pajak salah satu sumber pendapatan Negara yang paling besar dan penting bagi pelaksanaan dan peningkatan pembangunan nasional untuk mencapai kemakmuran dan kesejahteraan rakyat. Sumber penerimaan Negara yang berasal dari pajak merupakan sumber pendapatan Negara yang berasal dari sektor internal yang cukup potensial sebagai penerimaan Negara (APBN) maupun dearah (APBD), sedangkan penerimaan Negara dari sektor eksternal yaitu pinjaman dari luar negeri, maka pemerintah terus berusaha agar penerimaan Negara di sektor pajak meningkat dari tahun ke tahun (Tri 2017). Dengan melakukan pembayaran pajak kepada

kerjanya sehingga hasilnya dapat langsung dirasakan oleh masyarakat.

Hal tersebut karena pajak merupakan sumber penerimaan yang memiliki umur tidak terbatas berbeda dengan penerimaan dari sumber daya alam (SDA) yang bersifat tidak dapat diperbaharui dan mempunyai umur terbatas (Pratiwi dan Supadmi 2016). Pajak sebagai salah satu sumber penerimaan Negara memiliki peran yang sangat besar dan semakin diandalkan dalam kepentingan pembangunan serta pembiayaan pengeluaran pemerintah. Penerimaan dari sektor pajak memberikan konstribusi yang paling besar bagi pendapatan negara dibandingkan dengan pendapatan lain seperti penerimaan dari sektor bukan pajak dan hibah. Salah satu jenis pendapatan pajak daerah diantaranya di dapat melalui pajak kendaraan bermotor (PKB). Pajak kendaraan bermotor merupakan jenis pajak yang dipungut oleh provinsi namun setiap kabupaten diberi kewenangan untuk memungut pajak kendaraan sendiri yang bertujuan untuk mempermudah masyarakat dalam membayar pajak kendaraan bermotor di setiap kabupaten (Aswati, Mas’ud, & Nudi, 2018).

Semakin meningkatnya jumlah kendaraan bermotor yang beredar di Kabupaten Pangkep menyebabkan jumlah wajib pajak kendaraan semakin meningkat pula. Bila di lihat perkembangannya selama tahun 2017-2020, adapun pada Tabel 1.1 menunjukkan jumlah kendaraan di kabupaten Pangkep dan jumlah wajib pajak aktif:

Jumlah Kendaraan dan Wajib Pajak

Tahun Jumlah

Kendaraan

Wajib Pajak Terdaftar

Wajib Pajak Aktif

Persentase (%)

2017 39.522 39.522 37.777 95,5

2018 43.352 43.352 41.337 95,3

2019 51.012 51.012 42.847 83,9

2020 47.013 47.013 38.009 88,8

Sumber: Kantor SAMSAT Pangkep

Tabel 1.1 menunjukkan jumlah kendaraan bermotor pada tahun 2017- 2020 mengalami fluktuasi. Selain itu, persentase jumlah kendaraan yang membayar pajak kendaraan bermotor turun setiap tahunnya. Salah satu hal yang memengaruhi wajib pajak dalam melaksanakan kewajibannya adalah kepatuhan wajib pajak. Kepatuhan wajib pajak adalah faktor penting dalam meningkatkan jumlah pendapatan pajak. Semakin tinggi kepatuhan wajib pajak, maka penerimaan pajak akan semakin meningkat. dapat dilihat bahwa jumlah kendaraan mengalami peningkatan namun tidak di imbangi dengan kepatuhan wajib pajak untuk memenuhi kewajiban membayar Pajak Kendaraan Bermotor. Adapun pada Tabel 1.2 yang menunjukkan jumlah tunggakan dan denda yang cukup besar pada kantor bersama SAMSAT Kota Pangkep.

Jumlah penerimaan Pajak Kendaraan Bermotor, Tunggakan, dan Denda Di Kantor Bersama SAMSAT Kabupaten Pangkep tahun 2017-

2020 Tahun Jumlah

kendaraan

Jumlah penerimaan

(Rp)

Tunggakan (Rp)

Denda (Rp)

2017 39.522 8.759.199.500 353.609.879 65.371.080 2018 48.325 9.710.399.000 452.523.960 74.414.920 2019 52.012 10.393.749.675 454.430.800 79.259.040 2020 47.013 9.673.134.380 159.820.770 9.560.730 Sumber: Kantor SAMSAT Pangkep

Pada tabel diatas menunjukkan bahwa masih ada wajib pajak yang belum melunasi kewajiban perpajakannya yang dicerminkan masih ada tunggakan dan denda pajak kendaraan bermotor yang belum dilunasi oleh wajib pajak. Dapat dilihat pda tabel 1.2 bahwa jumlah tunggakan dan denda Pajak Kendaraan Bermotor di Kantor Bersama SAMSAT Pangkep terus mengalami peningkatan dan mengalami fluktuasi di tahun 2020. Torgler (2005) menyatakan bahwa, salah satu masalah yang paling serius bagi para pembuat kebijakan ekonomi adalah mendorong tingkat kepatuhan wajib pajak. Kepatuhan wajib pajak yang tidak meningkat akan mengancam upaya pemerintah untuk meningkatkan kesejahteraan masyarakat (Chau, 2009). Hal ini dikarenakan tingkat kepatuhan pajak secara tidak langsung mempengaruhi ketersediaan pendapatan untuk memenuhi kebutuhan daerah.

(PKB) di kota Pangkep yang diberitakan oleh bapenda sulsel bahwa pajak kendaraan bermotor (PKB) yang berupa piutang masih sangat besar mencapai ratusan juta rupiah dari seratus ribu lebeih kendaraan bermotor.

Pada tahun 2020 samsat Pangkep telah mendapatkan penerimaan sebesar Rp 9.673.134.380 dari target sebesar Rp 13 milyar. Hal tersebut menunjukkan bahwa penerimaan pajak kendaraan bermotor di kota Pangkep masih belum tercapai dengan maksimal, hal ini menunjukkan bahwa kepatuhan wajib pajak di kota Pangkep masih rendah.

Penerimaan pendapatan pajak agar dapat berlangsung secara maksimal tentunya membutuhkan kesadaran masyarakat atau wajib pajak untuk mematuhi kewajiban perpajakan yang berlaku. Kesadaran wajib pajak adalah keadaan dimana seseorang mengetahui, memahami, membayar dan melapor semua penghasilan tanpa ada yang disembunyikan sesuai dengan ketentuan pajak yang berlaku serta memenuhi hak dan kewajibannya sebagai wajib pajak (Mahaputri & Noviari, 2016), (Ilhamsyah, Endang, & Dewantara, 2016). Kesadaran perpajakan adalah keadaan mengetahui atau mengerti perihal pajak tanpa adanya paksaan dari pihak lain. Penilaian positif masyarakat wajib pajak terhadap pelaksaan fungsi negara oleh pemerintah akan menggerakan masyarakat untuk memenuhi kewajibannya untuk membayar pajak (Ummah, 2015).

Penerimaan pendapat pajak juga tidak luput dari kewajiban moral wajib pajak. Kewajiban Moral adalah moral individu yang dimiliki seseorang, namun kemungkinan tidak dimiliki oleh orang lain, seperti etika, prinsip hidup, perasaan bersalah, melaksanakan kewajiban perpajakan dengan

kewajiban perpajakan (Artha & Setiawan, 2016).

Akuntabilitas pelayanan publik merupakan paradigma baru dalam menjawab perbedaan presepsi pelayanan yang diinginkan oleh masyarakat dengan pelayanan yang diberikan oleh pemerintah Daerah.

Kualitas pelayanan yang diberikan oleh pihak penyedia layanan juga dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajibannya (Mahaputri & Noviari, 2016). Kepatuhan wajib pajak tergantung bagiamana petugas pajak memberikan pelayanan yang baik dan memuaskan kepada wajib pajak yang sedang atau ingin melakukan kewajibannya sebagai wajib pajak. Semakin baik kualitas pelayanan maka semakin tinggi tingkat kepatuhan wajib pajak.

Kepatuhan wajib pajak untuk memenuhi kewajiban-kewajiban perpajakannya perlu ditingkatkan demi terciptanya target pajak yang diinginkan. Kepatuhan wajib pajak merupakan faktor penting bagi peningkatan pajak, dan perlu pengkajian secara intensif tentang faktor- faktor yang memepengaruhi kepatuhan wajib pajak, khususnya dalam membayar pajak daerah (Mahaputri & Noviari, 2016). Kepatuhan pajak mengacu pada tingkat bahwa wajib pajak mematuhi atau gagal mematuhi peraturan, memenuhi kewajiban dan melaksanakan hak perpajakan di Negara masing-masing. Pemenuhan pajak dapat ditingkatkan jika sistem pajak diadmnistrasikan secara ketat dan melalui penegakan hukum yang ketat serta pengenaan denda terhadap wajib pajak yang secara sengaja melakukan penghindaran pajak (Widyantari, Wahyuni, & Sulindawati, 2017), (Manual & Xin, 2016). Selain itu untuk meningkatkan kepatuhan

masyarakat. Sosialisasi perpajakan merupakan hal penting dalam meningkatkan kepatuhan wajib pajak. Sosialisasi perpajakan merupakan suatu upaya Direktorat Jenderal Pajak untuk memberikan pengertian, informasi, dan pembinaan kepada masyarakat pada umumnya dan wajib pajak pada khususnya mengenai segala sesuatu yang berhubungan dengan perpajakan dan perundang-undangan. Dalam peraturan perundang-undangan perpajakan merupakan alat untuk mencegah wajib pajak melanggar peraturan pajak dimana sanksi perpajakan bisa dituruti/ditaati/dipatuhi oleh wajib pajak (Mardiasmo,2012:5).

Berdasarkan hasil penelitian yang dilakukan oleh Musniati (2014) mengemukakan bahwa kesadaran wajib pajak berpengaruh positif terhadap kepatuhan wajib pajak dan menyimpulkan bahwa semakin tinggi tingkat kesadaran wajib pajak maka wajib pajak semakin patuh dalam membayar pajak kendaraan bermotor. Penelitian lain yang dilakukan oleh Arth dan Setiawan (2016) mengemukakan bahwa kewajiban moral berpengaruh terhadap kepatuhan wajib pajak. Hasil penelitian lain yang dilakukan oleh Cahyadi dan Jati (2016) yang menyatakan bahwa akuntabilitas pelayanan publik berpengaruh terhadap kepatuhan wajib pajak dalam membayar kendaraan bermotor. Maka dari itu, penelitian ini dilakukan untuk melihat apakah kesadaran wajib pajak, kewajiban moral, dan akuntabilitas pelayanan publik berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak di kantor SAMSAT kab. Pangkep.

Berdasarkan permasalahan diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh kesadaran wajib pajak,

kepatuhan wajib pajak dalam membayar pajak pada kantor SAMSAT Pangkep”

B. Rumusan masalah

Berdasarkan latar belakang permasalahan yang telah diuraikan terkait dengan adanya penelitian dari peneliti terdahulu yang menyatakan bahwa kesadaran wajib pajak, kewajiban moral dan akuntabilitas pelayanan publik berpengaruh positif terhadap kepatuhan wajib pajak, maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak di SAMSAT Pangkep?

2. Apakah kewajiban moral berpengaruh terhadap kepatuahn wajib pajak di SAMSAT Pangkep?

3. Apakah akuntabilitas pelayanan publik berpengaruh terhadap kepatuhan wajib pajak di SAMSAT Pangkep?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dilakukannya penelitian ini, yaitu :

1. Untuk mengetahui pengaruh kesadaran wajib pajak terhadap kepatuhan wajib pajak di SAMSAT Pangkep.

2. Untuk mengetahui pengaruh kewajiban moral terhadap kepatuhan wajib pajak di SAMSAT Pangkep.

3. Untuk mengetahui pengaruh akuntabilitas pelayanan publik terhadap kepatuhan wajib pajak di SAMSAT Pangkep.

D. Manfaat Penelitian

Diharapkan penelitian ini dapat menjadi sumber informasi dalam pengembangan ilmu pengetahuan khususnya pada jurusan akuntansi dan juga diharapkan penelitian ini sebagai bahan acuan untuk peneliti selanjutnya di bidang yang sama.

2. Manfaat Praktis

Penelitian ini diharapkan dapat memberikan informasi kepada masyarakat mengenai pengaruh kesadaran wajib pajak, kewajiban moral, dan akuntabilitas pelayanan publik terhadap kepatuhan wajib pajak di SAMSAT Pangkep.

10 BAB II

TINJAUAN PUSTAKA

A. Theory of Planned Behavior (Teori Perilaku Terencana)

Mustikasari (2008), menjelaskan Theory of Planned Behavior (TPB) dijelaskan bahwa perilaku yang ditimbulkan oleh individu muncul karena adanya niat untuk berprilaku. Munculnya niat untuk berperilaku ditentukan oleh tiga faktor yaitu Behavioral Beliefs (keyakinan Perilaku) merupakan keyakinan seseorang individu tentang konsekuensi dari perilaku tertentu.

Normative Beliefs (Keyakinan Normatif) yaitu faktor lingkungan sosial yang berpengaruh terhadap individu dan dapat mempengaruhi keputusannya.

Control Beliefs (Kepercayaan Kontrol) merupakan keyakinan tentang keberadaan hal-hal yang mendukung atau menghambat perilaku yang akan ditampilakn dan persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya tersebut. Teori ini relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajiban perpajakan.

Sebelum individu melakukan sesuatu, individu tersebut akan memiliki keyakinan mengenai hasil yang akan diperoleh dari perilakunya tersebut.

Kemudian yang bersangkutan tersebut akan memutuskan untuk melakukan atau tidak melakukannya. Hal tersebut berkaitan dengan kesadaran wajib pajak, untuk membantu penyelenggaraan pembangunan Negara dan juga dikaitkan dengan pelayanan pajak dimana dengan adanya pelayanan yang baik dari petugas pajak, sistem perpajakan yang efisien dan efektif, serta penyuluhan-penyuluhan pajak yang memberikan motivasi kepada wajib

pajak agar taat pajak, akan membuat wajib pajak memilih keyakinan atau memilih perilaku taat pajak.

B. Teori Kepatuhan

Menurut Kamus Besar Bahasa Indonesia (KBBI) kepatuhan berasal dari kata patuh yang berati suka atau taat terhadap peraturan. Kepatuhan berarti sikap patuh, taat, tunduk pada ajaran dan peraturan. Kepatuhan juga dapat di artikan sebagai suatu perubahan perilaku dari perilaku yang tidak menaati peraturan ke perilaku yang menaati peraturan (Green, 1991).

Kepatuhan terhadap peraturan perpajakan telah diatur dalam Undang- Undang Nomor 28 Tahun 2007 yang bertujuan untuk meningkatkan kepastian dan penegakan hukum, meningkatkan keterbukaan administrasi perpajakan dan meningkatkan kepatuhan sukarela wajib pajak.

Teori kepatuhan telah diteliti pada ilmu-ilmu sosial khususnya dibidang psikologi dan sosiologi yang lebih menekankan pada pentingnya proses sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Menurut Tyler dalam Saleh (2004) terdapat dua perpektif literatur sosiologi mengenai kepatuhan kepada hukum yang disebut instrumental dan normative. Perpektif instrumental mengasumsi individu secara utuh didorong oleh kepentingan pribadi dan tanggapan terhadap perubahan-perubahan yang berhubungan dengan perilaku. Perpektif normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi. Seorang individu cenderung mematuhi yang mereka anggap sesuai dan konsisten dengan norma-norma internal mereka.komitmen normative melalui moralitas personal (normative commitment through moraly) berarti mematuhi hukum karena hukum dianggap sebagai suatu keharusan,

sedangkan komitmen normatif melalui legitimasi (normative commitment through legitimacy) berarti mematuhi peraturan karena otoritas penyusun hukum tersebut memiliki hak untuk menyelidiki perilaku.

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang tinggi, yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya. Kepatuhan memenuhi kewajiban perpajakan secara suka rela (voluntary of compliance) dimana wajib pajak bertanggung jawab menetapkan sendiri kewajiban perpajakannya kemudian secara akurat dan tepat waktu dalam membayar dan melaporkan pajaknya.

C. Pajak

Pajak menurut Undang-Undang Nomor 28 tahun 2007 tentang ketentuan umum dan tata cara perpajakan bahwa “Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.”

Pajak menurut Soemitro ( Mardiasmo, 2011: 1) pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

1. Fungsi pajak

Ada dua fungsi pajak ( Mardiasmo, 2011:1-2), yaitu:

1. pajak sebagai sumber dana bagi pemerintah untuk membiaya pengeluaran-pengeluarannya, atau biasa disebut fungi budgetair.

2. pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaa pemerintah dalam bidang sosial dan ekonomi, atau disebut fungsi regulerend.

2. Pengelompokan pajak

Pajak dapat dikelompokkan menurut golongan, sifat, dan lembaga pemungutannya (Mardiasmo, 2011:5-6).

1. Menurut golongannya.

a. Pajak langsung. Dimana seluruh beban pajak dipikul oleh wajib pajak dan tidak dapat diserahkan kepada pihak lain.

b. Pajak tidak langsung. Merupakan jenis pajak dimana beban pajaknya dapat diserahkan ke orang lain, baik seluruh ataupun sebagian beban pajak tersebut.

2. Menurut sifatnya

a. Pajak Subjektif. Pajak yang memperhatikan keadaan subjek pajak, yaitu wajib pajak.

b. Pajak Objektif. Pajak berdasarkan objek pajaknya tanpa memperhatikan keadaan wajib pajak.

3. Menurut lembaga pemungutannya.

a. Pajak Pusat, adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

b. Pajak Daerah, adalah pajak yang dipungut oleh pemerintah daerah yang digunakan untuk membiayai rumah tangga daerah.

3. Sistem pemungutan pajak

Menurut Mardiasmo (2016) dalam sistem pemungutan pajak di Indonesia terdapat tiga sitem yang digunakan yaitu:

1. Official Assesment System

Suatu sitem pemungutan yang memberi wewenang kepada pemerintah untuk menentukan besarnya pajak yang terutang oleh wajib pajak dengan ciri-ciri sebagai berikut

a. Wewenang untuk menetukan pajak yang terutang ada pada pemerintah.

b. Wajib pajak pasif.

c. Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh pemerintah.

2. Self Assesment System

Suatu sistem pemungutan pajak yang memberikan wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yag terutang, dengan ciri-ciri sebagai berikut:

a. Wewenang untuk menetukan besarnya pajak terutang ada pada wajib pajak itu sendiri.

b. Wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan sendiri pajak yang terutang.

c. Pemerintah tidak menetukan besarnya pajak terutang tetapi hanya bersifat mengawasi.

3. With Holding System

Sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga (bukan pemerintah dan wajib pajak) yang

bersangkutan untuk menentukan besarnya pajak terutang oleh wajib pajak.

D. Kesadaran wajib pajak

Kesadaran merupakan unsur dalam diri manusia untuk memahami realitas dan bagaimana mereka bertindak atau bersikap terhadap suatu kenyataan. Jatmiko (2006) mengemukakan bahwa kesadaran adalah keadaan mengetahui atau mengerti. Irianto (2005) menguraikan beberapa bentuk kesadaran membayar pajak yang mendorong wajib pajak untuk membayar pajak. Pertama, kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara. Dengan menyadari hal ini, wajib pajak mau membayar pajak karena merasa tidak dirugikan dari pemungutan pajak yang dilakukan. Kedua, kesadaran bahwa penundaan membayar pajak dan pengurangan beban pajak berdampak pada berkurangnya sumber daya finansial yang dapat mengakibatkan terhambatnya pembangunan negara atau daerah. Ketiga, kesadaran bahwa pajak ditetapkan dengan undang-undang dan dapat dipaksakan dengan ini wajib pajak akan membayar pajak karena pembayaran pajak didasari landasan hukum yang kuat dan merupakan kewajiban mutlak setiap warna negara.

Kesadaran perpajakan seringkali menjadi kendala dalam masalah pengumpulan pajak dari masyarakat. Secara empiris juga telah dibuktikan bahwa makin tinggi kesadaran perpajakan wajib pajak maka akan semakin tinggi tingkat kepatuhan wajib pajak Jatmiko (2006).

1. Faktor-faktor kesadaran wajb pajak

Faktor-faktor yang mempengaruhi kesadaran wajib pajak antara lain adalah dari hasil penelitian Jatmiko (2006) ada beberapa faktor internal yang membentuk perilaku kesadaran wajib pajak untuk patuh, antara lain:

1) Presepsi wajib pajak

Kesadaran wajib pajak untuk memenuhi kewajiban pajaknya kan semakin meningkat jika dalam masyarakat muncul presepsi positif terhadap pajak. Togler (2008) mengatakan bahwa kesadaran wajib pajak untuk patuh membayar pajak terkait dengan presepsi yang meliputi paradigma akan fungsi pajak bagi pembiayaan pembangunan, kegunaan pajak dalam penyediaan barang publik dan juga keadilan serta kepastian hukum dalam pemenuhan kewajiban perpajakan.

2) Tingkat pengetahuan dalam kesadaran membayar pajak

Tingkat pengetahuan dan pemahaman wajib pajak terhadap ketentuan perpajakan yang berlaku berpengaruh pada perilaku kesadaran wajib pajak. Wajib pajak yang tidak memahami peraturan perpajakan cenderung akan menjadi tidak taat, sebaliknya jika wajib pajak paham terhadap peraturan perpajakan maka wajib pajak mengetahui jelas sanksi yang akan diterima bila melalaikan kewajiban perpajakannya.

3) Kondisi keuangan wajib pajak

Kondisi keuangan merupakan faktor ekonomi yang berpengaruh pada kepatuhan pajak. Kondisi keuangan adalah kemampuan keuangan wajib pajak yang tercermin dari pendapatan yang mereka

terima . Pendapatan wajib pajak merupakan salah satu faktor yang mempengaruhi kesadaran untuk mematuhi peraturan perpajakan.

Wajib pajak yang mempunyai pendapatan tinggi cenderung melaporkan pajaknya dengan jujur, sedangkan wajib pajak yang pendapatannya rendah umumnya mengalami masalah keuangan dan cenderung melakukan ketidakpatuhan perpajakannya.

E. Kewajiban Moral

Kewajiban moral adalah moral yang berasal daei masing-masing individu yang kemungkinan tidak dimiliki orang lain (Ajzen, 2002). Adapun pengertian lain mengenai kewajiban moral yaitu merupakan suatu perasaan bersalah yang dimiliki seseorang namun belum tentu dimiliki oleh orang lain (Bobek dan Hatfield, 2003).

Menurut Wanzel (2005) moral wajib pajak, etika, dan norma sosialnya sangat berpengaruh terhadap perilaku wajib pajak, kewajiban moral yang lebih kuat dari waajib pajak akan mampu mencerminkan tingkat kepatuhannya. Kemudian disimpulkan jika wajib pajak memiliki kewajiban moral yang baik maka wajib pajak akan cenderung berperilaku jujur dan taat terhadap aturan yang telah diberikan sehingga berdampak pada kepatuhan wajib pajak dalam memenuhi kewajiban pajaknya.

Menurut (Mustikasari, 2007) indikator kewajiban moral adalah melanggar etika, perasaan bersalah, dan prinsip hidup. Aturan moral berfokus pada norma-norma sosial yang dan membahas empat elemen yaitu rasa bersalah, rasa malu, tugas, dan keadilan. Diasumsikan seorang wajib pajak merasakan biaya-biaya moral yang bertindak sebagai pembatasan terhadap ketidakpatuhan. Disisi lain, jika seorang wajib pajak

merasa atau percaya bahwa sistem pajak tidak adil maka wajib pajak merasa adanya beban pajak yang tinggi, biaya moral untuk berperilaku jujur akan menurun dan penghindaran pajak dapat dilihat sebagai perlawanan terhadap sistem pajak.

F. Akuntabilitas Pelayanan Publik

Pelayanan publik adalah pelayanan yang ditunjukkan pada orang banyak (masyarakat publik). Secara teoritis ada tiga fungsi utama yang harus dijalankan pemerintah tanpa memandang tingkatannya yaitu publik service function (fungsi pelayanan masyarakat), development function (fungsi pembangunan), dan protection function (fungsi perlindungan).

Menurut Susilawati (2013) akuntabilitas adalah kewajiban pemerintah untuk mempertanggung jawabkan tugas-tugasnya yang terdiri dari dua macam, yaitu:

1.

Petanggungjawaban vertikal (vertical accountability) adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi. Misalnya pertangggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerintah pusat.2.

Pertanggungjawabana horizontal (horizontal accountability) adalah pertanggungjawaban masyarakat luas.Menurut Susilawati (2013) indikator yang dapat mengukur tingkat akuntabilitas pelayanan publik, antara lain:

a. Fasilitas fisik, yakni berkenaan dengan daya tarik fasilitas fisik, perlengkapan dan material yang digunakan kantor samsat.

b. Daya tanggap, yakni keiinginan dan kesiapan para pegawai samsat untuk membantu para wajib pajak dan merespon permintaan mereka serta menginformasikan kapan jasa akan diberikan kemudian memberikan layanan secara cepat.

c. Pelayanan, yakni komitmen untuk merealisasikan konsep yang berorientasi pada wajib pajak, menetapkan suatu standar kerja pelayanan dengan memberikan perilaku teladan kepada wajib pajak setiap saat dalam upaya kewajiban membayar pajak.

G. Kepatuhan Wajib Pajak

Menurut kamus umum Bahasa Indonesia (Devano, 2006:110), kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Kepatuhan dalam perpajakan adalah ketaatan, tunduk, patuh, serta melaksanakan ketentuan perpajakan. Kepatuhan pajak dapat didefinisikan sebagai sejauh mana seorang wajib pajak sesuai atau gagal untuk memenuhi peratuaran perpajakan (Marziana et al, 2010). Kepatuhan dalam hal perpajakan merupakan suatu kedisiplinan yang dimiliki oleh wajib pajak untuk melaksanakan kewajiban perpajakannya sesuai dengan undang-undang yang berlaku.

Ada dua macam kepatuhan, yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajibannya secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Kepatuhan material adalah suatu keadaan dimana wajib pajak memenuhi semua ketentuan material perpajakan, yakni sesuai dengan isi undang-undang perpajakan. Berdasarkan peraturan

Menteri Keuangan Nomor 74 Tahun 2012 seorang wajib pajak dikatakan patuh apabila memenuhi persyarakat sebagai berikut.

1.

Tepat waktu dalam menyampaikan Surat pemberitahuan2.

Tidak mempunyai tunggakan pajak atau semua jenis pajak, kecuali tunggukan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak.3.

Laporan keuangan diaudit oelh Akuntan publik atau lembaga pengawasan keuangan pemerintah dengan mendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut, dan4.

Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan keputusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun trakhir.H. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu No Nama &

Tahun Penelitian

Judul Penelitian

Metode Analisis

Hasil Penelitian

1. Cahyadi dan Jati (2017)

Pengaruh Kesadaran Wajib Pajak, Penyebarlua san

Perpajakan, Akuntabilitas Pelayanan Publik dan Sanksi Pajak Terhadap Kepatuhan

Penelitian Regresi Linear Berganda Kuantitatif

Hasil dari penelitian ini menunjukkan bahwa kesadaran wajib pajak, penyebarluasan perpajakan, akuntabilitas

pelayanan publik dan sanksi pajak berpengaruh positif terhadap

kepatuhan wajib

Wajib Pajak PKB pada Kantor SAMSAT Denpasar

pajak

2. Wardani, Kusuma, dan

Rumiyatun (2017)

Pengaruh Pengetahuan Wajib Pajak, Kesadaran Wajib Pajak, Sanksi Pajak Kendaraan Bermotor dan Sistem samsat Drive Thru Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor di Kantor SAMSAT Bantul.

Penelitian Regresi Linear Berganda Kuantitatif

Hasil dari penelitian ini menunjukkan bahwa kesadaran pajak, dan sistem samsat drive thru berpengaruh positif terhadap

kepatuhan wajib pajak kendaraan bermotor,

sedangkan

pengetahuan wajib pajak dan sanksi pajak kendaraan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

3. Tri Julianti Fatimah Ismail (2017)

Faktor-faktor yang

Mempengaru hi Kepatuhan Wajib Pajak Dalam Pemenuhan Kewajiban Pajak Kendaraan Bermotor di Kota

Makassar

Penelitian Regresi Linear Berganda Kuantitatif

Hasil dari penelitian ini menunjukkan bahwa kesadaran wajib pajak, kualitas pelayanan, sanksi perpajakan, dan kewajiban moral berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

4. Nuraini Elfa Ruky, dkk (2018)

Pengaruh Pemahaman Peraturan Perpajakan, Kesadaran Wajib Pajak, Akuntabilitas Pelayanan Publik, dan

Penelitian Deskriptif Kuantitatif

Hasil dari penelitian ini menunjukkan bahwa pemahaman peraturan

perpajakan,

kesadaran wajib pajak, akuntabilitas pelayanan publik, dan kewajiban

Kewajiban Moral Terhadap Kepatuhan Wajib Pajak (Studi

Empiris pada Kantor Bersama SAMSAT Kota Jambi)

moral berpengaruh positif terhadap kepatuhan wajib pajak

5. Wa Ode Aswati, dkk

Pengaruh Kesadaran Wajib Pajak, Pengetahuan Pajak, dan Akuntabilitas Pelayanan Publik Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Kasus Kantor UPTB SAMSAT Kabupaten Muna

Penelitian Regresi Linear Berganda Kuantitatif

Hasil dari penelitian ini menunjukkan bahwa kesadaran wajib pajak dan pengetahuan pajak berpengaruh pada kepatuhan wajib pajak, sedangkan akuntabilitas

pelayanan publik tidak berpengaruh pada kepatuhan wajib pajak.

Dari tabel 2.1 di atas yang membedakan antara penelitian yang dilakukan dengan penelitian sebelumnya hanya terdapat pada penggunaan variabel, dimana pada penelitian ini menggunakan 3 variabel, dan untuk mengetahui perbedaan yang lebih signifikan antara penelitian yang dilakukan dengan penelitian terdahulu dengan cara melaksanakan penelitian itu sendiri. Dengan kata lain, mencari pembeda dengan penelitian sebelumnya, maka itulah penelitian. Itulah pelaksanaan penelitian dalam arti yang sebenarnya.

I. Kerangka Berpikir

Berdasarkan penelitian sebelumnya, variabel yang digunakan dalam penelitian ini adalah kepatuhan wajib pajak sebagai variabel dependen (Y).

Sedangkan kesadaran wajib pajak, kewajiban moral, dan akuntabilitas pelayana publik sebagai variabel independen (X). Maka kerangka pikir yang dapat disusun untuk memperjelas membantu proses analisis adalah sebagai berikut.

Gambar 2.1 Kerangka Berpikir

J. Hipotesis

Hipotesis atau anggapan dasar adalah jawaban sementara yang masih bersifat penduga karena harus dibuktikan kebenarannya terlebih dahulu.

Dugaan jawaban tersebut merupakan kebenaran yang memiliki sifat sementara, yang akan diuji kebenarannya dengan data yang telah dikumpulkan melalui penelitian.

Akuntabilitas Pelayanan Publik (X

3)

Kesadaran Wajib Pajak (X

1)

Kewajiban Moral (X

2) Kepatuhan Wajib Pajak

(Y)

1.

Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Kesadaran wajib pajak dalam membayar pajak tentunya berasal dari dalam diri individu itu sendiri, karena kesadaran wajib pajak adalah kondisi dimana wajib pajak mengetahui, memahami dan melaksanakan ketentuan perpajakan dengan benar dan dengan sukarela. Sehingga hal ini dianggap berkaitan dengan kepatuhan wajib pajak dalam membayar pajak Lestari (2014). Semakin tinggi tingkat kesadaran wajib pajak maka pemahaman dan pelaksanaan kewajiban perpajakan semakin baik sehingga dapat meningkatkan kesadaran wajib pajak. Kesadaran wajib pajak atas atas fungsi perpajakan sebagai pembiayaan negara sangat diperlukan untuk meningkatkan kepatuhan wajib pajak (Jatmiko, 2008).Hasil penelitian dari Jahyadi (2017) dan Kusuma (2017) menunjukkan bahwa kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak. Serta dalam penelitian Kevin Chandra (2018) menunjukkan bahwa kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak.

Oleh karena itu, hipotesis yang diajukan dalam penelitian ini adalah:

H1: Kesadaran wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak

2.

Pengaruh Kewajiban Moral Terhadap Kepatuhan Wajib PajakKewajiban moral merupakan norma yang dimiliki oleh seseorang dalam melaksanakan sesuatu, seperti etika dan prinsip (Ajzen, 2002). Hal ini akan dikaitkan dengan pemenuhan kewajiban perpajakan untuk kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor.

Dengan adanya moral yang sehat dan dan kejujuran yang baik, maka wajib pajak dapat memenuhi kewajiban dalam perpajakan (Handayani,

2009). Tingkat kepatuhan pajak menjadi lebih tinggi ketika wajib pajak memiliki kewajiban moral yang kuat untuk melaksanakan kewajibannya.

Penelitian yang dilakukan oleh Tri Julianti (2017), dan Nuraini Elfa Ruki dkk (2018) sam-sama menyatakan bahwa kewajiban moral berpengaruh terhadap kepatuhan wajib pajak. Oleh karena itu, hipotesis yang diajukan dalam penelitian ini adalah:

H2: Kewajiban moral berpengaruh signifikan terhadap kepatuhan wajib pajak

3.

Pengaruh Akuntabilitas Pelayanan Publik Terhadap Kepatuhan Wajib Pajak Akuntabilitas pelayanan publik adalah kewajiban pemerintah untuk melayani masyarakat sesuai dengan tugasnya. Kualitas pelayanan yang diberikan oleh pihak penyedia layanan juga dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajibannya (Mahaputri dan Noviari, 2016). Kepatuhan wajib pajak tergantung pada bagaimana petugas pajak memberikan pelayanan yang baik dan memuaskan kepada wajib pajak yang sedang atau ingin memenuhi kewajibannya sebagai wajib pajak.Pada penelitian Jati (2017), dan Wirmie Eka Putri (2018) menyatakan bahwa akuntabilitas pelayanan publik berpengaruh terhadap kepatuhan wajib pajak. Oleh karena itu, hipotesis yang diajukan dalam penelitian ini adalah

H3: Akuntabilitas pelayanan publik berpengaruh signifikan pada

kepatuhan wajib pajak

26

METODE PENELITIAN

A. Jenis Penelitian

Pada penelitian ini peneliti menggunakan pendekatan kuantitatif dimana pendekatan kuantitatif merupakan penelitian yang datanya dinyatakan dalam bentuk bentuk angka dan dianalisis dengan prosedur statistik. Adapun jenis penelitian ini adalah kausal komparatif (Causal Cpmparative Research). Penelitian kausal komparatif merupakan tipe penelitian dengan karakteristik masalah berupa hubungan sebab-akibat antara dua variabel atau lebih.

B. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada Kantor SAMSAT yang bertempat di Kabupaten Pangkajene dan Kepulauan. Sedangkan waktu penelitian kurang lebih selama 2 bulan dimulai dari bulan agustus-september 2021.

C. Definisi Operasional Variabel dan Pengukuran 1. Variabel Dependen (Y)

Variabel dependen pada penelitian ini adalah kepatuhan wajib pajak.

Kepatuhan dalam hal perpajakan merupakan suatu kedisiplinan yang dimiliki oleh wajib pajak untuk melaksanakan kewajibannya dibidang perpajakan sesuai dengan undang-undang yang berlaku. Kepatuhan dalam hukum pajak memiliki arti umum sebagai melaporkan secara benar dasar pajak, memperhitungkan secara benar kewajiban, tepat waktu dalam pngembalian, dan tepat waktu membayar jumlah dihitung (Cahyadi dan Jati, 2106). Indikator yang digunakan dalam kepatuhan wajib pajak

terhadap ketentuan perundang-undangan pajak kendaraan, wajib pajak mengisi formulir pajak dengan lengkap, benar dan jelas, wajib pajak membayar pajak kendaraan dalam jumlah yang sesuai dengan biaya- biaya yang terter pada surat-surat kendaraan.

2. Variabel Independen (X)

Variabel independen dalam penelitian ini terdiri dari 3 variabel yaitu kesadaran wajib pajak (X1), kewajiban moral (X2), dan akuntabilitas pelayanan publik (X3).

a. Kesadaran Wajib Pajak, adalah suatu kondisi dimana wajib pajak memahami tententuan perpajakan dan melaksanakannya dengan baik dan benar. Kesadaran wajib pajak dapat dilihat dengan kesungguhan dan keinginan wajib pajak untuk memenuhi kewajiban pajaknya yang ditunjukkan dalam pemahaman wajib pajak terhadap fungsi pajak dan kesungguhannya dalam membayar pajak dam melaporkan pajak. Indikator yang digunakan dalam kesadaran wajib pajak diadopsi dari penelitian (Mahaputri dan Noviari, 2016) yaitu pajak kendaran bermotor merupakan bentuk partisipasi dalam menunjang pembangunan daerah, menunda pembayaran pajak dan pengurangan beban pajak kendaraan sangat merugikan daerah, pajak ditetapkan dengan undang-undang dan dapat dipaksakan, hasil pemungutan pajak dapat dinikmati kembali oleha wajib pajak walaupun tidak secara langsung, membayar pajak dengan tepat waktu dapat mempercepat realisasi program pemerintah untuk kemajuan dan kesejahteraan rakyat

tetapi kemungkinan tidak dimiliki orang lain (Ajzen, 2002). Menurut Wenzel (2005) moral wajib pajak, etika, dan sosialnya sangat berpengaruh terhadap perilaku wajib pajak. Penelitian ini diukur dengan indikator yang mengadopsi dari penelitian (Artha dan Setiawan, 2016) yaitu tanggung jawab pemeliharaan negara adalah tanggung jawab bersama, ada perasaan cemas jika tidak melaksanakan kewajiban pajak sebagaimana mestinya, ada perasaan bersalah jika melakukan penggelapan pajak, ada perasaan bersalah jika tidak membayar pajak, menghitung, membayar dan melaporkan pajak dengan benar dan sukarela.

c. Akuntabilitas Pelayanan Publik, kualitas pelayanan pajak merupakan tingkat baik buruknya layanan pajak dimana kualitas pelayanan yang baik dapat terwujud petugas pajak melakukan tugasnya secara profesional, disiplin, transparan dan wajib pajak merasa puas dengan pelayanan yang diberikan. Variabel independen dalam penelitian ini diukur menggunakan indikator yang diadopsi dari penelitian (Mahaputri dan Noviari, 2016) yaitu bukti fisik, keandalan, daya tanggap, jaminan dan empati.

Ketiga variabel independen tersebut diukur menggunakan skala likert 1 s.d 5 yang menujukkan setuju atau tidak dengan pernyataan yang disajikan, dengan skala likert yang digunakan yaitu: sangat setuju (5), setuju (4), ragu-ragu (3), tidak setuju (2), sangat tidak setuju (1).

1. populasi

Populasi mengacu pada keseluruhan orang, kejadian, atau hal minat yang akan diinvestigasi (Sekaran, 2006:121). Populasi dalam penelitian ini adalah wajib pajak kendaraan bermotor yang terdaftar di SAMSAT Pangkep yaitu sebanyak 180.899.

2. Sampel

Sampel adalah sebagian dari populasi. Sampel terdiri dari sejumlah anggota yang dipilih dari populasi, dengan kata lain, sejumlah, tetapi tidak semua elemen populasi akan membentuk sampel. Jadi, sampel adalah sub kelompok atau sebagian dari populasi. Dengan mempelajari sampel, akan ditarik kesimpulan yang dapat digeneralisasikan terhadap populasi penelitian. Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode accidental sampling, yaitu siapa saja yang secara kebetulan bertemu dengan peneliti di lokasi penelitian dapat digunakan sebagai sampel apabila orang ditemui itu cocok sebagai sumber data (Sugiyono, 2013: 122). Adapun yang menjadi kriteria responden dalam penelitian ini adalah seluruh wajib pajak PKB yang terdaftar di kantor bersama SAMSAT Pangkep. Perhitungan penentuan sampel dengan menggunakan rumus Slovin (Umar Husein, 2008:78) yaitu :

n =

Keterangan:

n = Jumlah anggota sampel N = Jumlah anggota populasi e = Nilai kritis (batas ketelitian 0,1)

n =

n = 99,99

n = 100 (dibulatkan)

Dari hasil rumus slovin diatas,maka jumlah sampel yang digunakan dalam penelitian ini adalah sejumlah 100 (seratus) wajib pajak PKB.

E. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah primer dan data sekunder. Data primer yang diperoleh dari peyebaran kuesioner.

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab, Sugiyono (2015 : 249). Data primer dalam penelitian ini adalah informasi yang dikumpulkan berdasarkan jawaban responden mengenai kepatuhan wajib pajak, kesadaran wajib pajak, kewajiban moral, dan akuntabilitas pelayanan publik. Sedangkan data sekunder adalah data yang diperoleh secara tidak langsung melalui media prantara umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (dokumenter) baik yang dipublikasikan maupun tidak.

Data sekunder dalam penelitian ini berupa penlitian terdahulu, jurnal-jurnal, dan mengakses website.

F. Instrumen Pengumpulan Data

Menurut Arikunto (2007:101) mengatakan bahwa instrumen pengumpulan data adalah alat bantu yang dipilih dan digunakan oleh peneliti dalam kegiatannya mengumpulkan data, agar kegiatan tersebut dipermudah olehnya. Sedangkan menurut Sugiyono (2013) mengemukakan bahwa

Instrumen penelitian akan digunakan untuk melakukan pengukuran dengan tujuan menghasilkan data kuantitatif yang akurat.

Pada penelitian ini, instrumen penelitian yang digunakan adalah teknik kuesioner dimana peneliti memberi seperangkat pertanyaan tertulis kepada responden yang berkaitan dengan variabel-variabel yang akan diuji kemudian diukur menggunakan skala likert, dimana responden memilih kategori sangat setuju (5), setuju (4), ragu-ragu (3), tidak setuju (2), dan sangat tidak setuju (1). Penyebaran kuesioner dilakukan dengan bantuan google form untuk memporoleh data. Proses penyebaran kuesioner dilakukan dengan menggunakan fasilitas pengisian data pada google form, yang dikirimkan kepada responden yang kebetulan cocok dan bersedia menjadi responden. Selanjutnya responden diharuskan menjawab pertanyaan dan pernyataan yang diajukan oleh peneliti melaului kuesioner online (google form). Data sekunder yang memporoleh data dari lembaga yang berpengaruh dengan penelitian, buku pustaka, dan sebagainya seperti studi kepustakaan, pengambilan data dari luar tempat penlitian secara langsung seperti pengambilan data dari lembaga sekitar tempat penelitian.

G. Metode Analisis 1. Uji Validitas

Uji validitas digunakan untuk valid atau tidaknya suatu kuesioner.

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2011).

person correlation > 0.30 maka pertanyaan atau indikator tersebut dinyatakan valid (Sugiyono 2012:124). Penyelesaian pengujian validitas menggunakan program IBM SPSS Statistics Version 21.

2. Uji Reliabilitas

Uji reliabilitas digunakan sebagai alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten dari waktu ke waktu. Indeks yang menunjukkan sejauh mana suatu alat ukur dapat dipercaya atau dapat dihandalkan untuk mengukur reliabel atau handal, apabaila memiliki koefisien reliabilitas alpa cronbach (a) sebesar 0,70 atau lebih (Ghozali 2016:133). Artinya semakin dekat (a) dengan 1, maka semakin tinggi ketepatan alat ukur. Sementara itu dalam pengujian reliabilitas juga menggunakan program IBM SPSS Statistics Version 21.

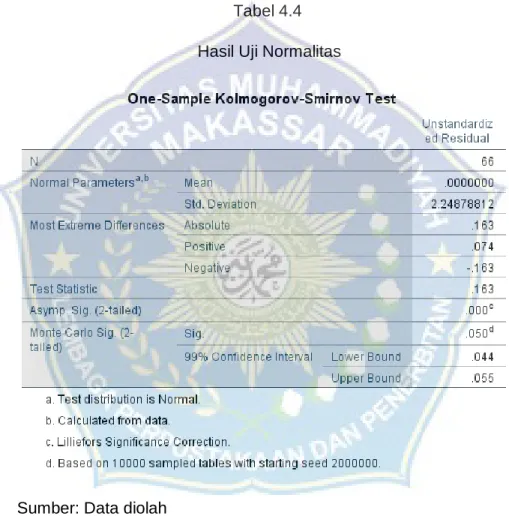

3. Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam sebuah model regresi, residu,dan persamaan regresi mempunyai distribus normal atau tidak. Cara pengujiannya antara lain menggunakan Kolmogorov- Smirnov. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Jika tidak normal, maka prediksi yang dilakukan dengan model tersebut akan tidak baik, atau dapat memberikan hasil prediksi yang normal apabila tingkat signifikannya menunjukkan nilai yang lebih besar dari 0,05 (Ghozali, 2016:160-161).

4. Uji Heteroskedastisitas

model regresi terjadi kesamaan variabel. Jika variance dari residual suatu pengamatan ke pengamatan lain tetap, maka itu disebut Homokedastisitas dan jika pengamatannya beda maka disebut heteroskedastisitas. Dikatakan baik adalah yang homokedastisitas dan tidak terjadi heteroskedastisitas (Ghozali, 2011).

Cara pengujian ada atau tidaknya heteroskedastisitas dengan Glesjer Test. Kriteria pengujiannya dinilai signifikan dari variabel independen lebih dari 0,05 maka tidak terjadi heterskodestisitas, dan jika nilai signifikan dari variabel independen lebih kecil dari 0,05 maka ada indikasi terjadi heteroskedastisitas (Ghozali, 2016:137-138).

5. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji pada model rekregi ditemukan adanya korelasi antar variabel bebas (independen). Model yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Untuk mengetahui ada tidaknya gejala multikolonieritas dapat dilihat dari besarnya nilai tolerance dan VIF (Variance Inflation Factor) melalui Statistical Product and Service Solution (SPSS). Jika nilai tolerence >

0,10 atau nilai VIF < 10,00 maka tidak terjadi multikolonieritas (Ghozali, 2016).

6. Analisis Regresi Linear Berganda

Hipotesis menyatakan bahwa diduga kesadaran wajib pajak (X1), kewajiban moral (X2), dan akuntabilitas pelayanan publik (X3) mempunyai pengaruh simultan terhadap kepatuhan wajib pajak (Y).

Untuk menguji hipotesis tersebut diperlukan alat analisis regresi

sejauh mana variabel independen berpengaruh terhadap variabel dependen. Adapun persamaan yang digunakan adalah:

Y = α + β1X1 + β2X2 + β3X3 Dimana:

Y = Kepatuhan wajib pajak X1 = Kesadaran wajib pajak X2 = Kewajiban moral

X3 = Akuntabilitas pelayanan publik α = Konstanta regresi

β = Koefisien regresi 7. Uji statistik t (t-test)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2011). Pengujian dilakukan dengan menggunakan tingkat signifikan 0.05 (α = 5%). Penerimaan atau penolakan hipotesis dengan kriteria sebagai berikut:

a. Jika nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tdiak signifikan). Hal ini berarti secara persial variabel independen tersebut tidak mempunyai pengaruh signifikan terhadap variabel dependen.

b. Jika nilainya signifikan < 0,05 maka hipotesis diterima (koefisien regresi signifikan). Hal ini berarti secara persial variabel independen mempunyai pengaruh secara signifikan terhadap variabel dependen (Ghozali, 2016:97).

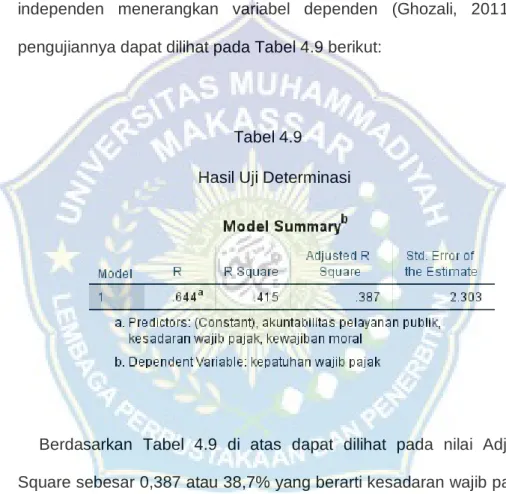

Koefisien determinasi (R2) menunjukkan seberapa jauh variabel independen menerangkan variabel dependen (Ghozali, 2011). Nilai dari koefisian determinasi bernilai antara nol (0) sampai (1). Nilai R2 yang kecil mengartikan kemampuan variabel independen dalam menjelaskan variasi variabel dependen yang terbatas. Nilai yang mendekati (1) berati variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2011).

35

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Samsat kabupaten Pangkep

Kabupaten Pangkajene dan Kepulauan biasa disingkat Pangkep memiliki luas wilayah 12.362,73 Km2 yang terdiri dari luas wilayah daratan 898,29 Km2 dan wilayah laut 11.464,44 Km2 dengan jumlah penduduk 345.812 jiwa (2020). Badan Pendapatan Daerah (Bapenda) Sulsel dibentuk untuk menigkatkan pendapatan daerah, antara lain, melalui penguatan taxing power yang dilakukan dengan mengimplementasikan secara efektif regulasi perpajakan daerah dan retribusi daerah sesuai kewenangan pememrintahan daerah provinsi sebagaimana diatur dalam undang-undang No 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah.

Mengingat luasnya wilayah pengelolaan obyek pajak dan perkembangan jumlah kendaraan yang pesat di Provinsi Sulsel,maka sejak 2008 dibentuk Unit Pelayanan Teknisi Daerah (UPT) untuk melakukan efisiensi dn efektivitas pelaksaan tugas pokok. Awalnya, perpanjangan tangan pengelolaan pajak di daerah hanya dilayani 10 UPTD Samsat dan 13 Samsat Pembantu, berdasarkan peraturan Gubernur Sulsel No 16 tahun 2010 tentang organisasi dan tat kerja unit pelaksana teknis jumlah UPT bertambah menjadi 15 UPT dan hingga 2017 UPT telah hadir dismua kabupaten/kota, jumlahnya 25 unit, 1 diantaranya terdapat di kabupaten Pangkep.

pelaksanaan pemungutan pajak-pajak daerah khususnya pemungutan pajak Kendaraan Bermotor (PKB), Biaya Balik Nama Kendaraan Bermotor (BBNKB) serta sumbangan wajib kecelakaan lalu lintas jalan, maka kerja sama dengan pihak lain terutama Kepolisian dan Jasa Raharja sangat diperlukan.

Dengan intruksi Bersama Mentri Keamanan, Mentri Dalam Negeri dan Mentri Keuangan Nomor INS/03/M/X/1999, Nomor 29 tahun 1999, Nomor 61/IMK.014/1999, maka dibentuk sistem Administrasi Manunggal di Bawah Satu Atap (samsat), UPTD Dinas Pendapatan Provinsi Sulsel di Kabupaten Pangkep.

2. Visi dan Misi Samsat Pangkep

- Visi

“Maksimalnya Peningkatan Pendapatan Daerah Melalui Pengelolaan Pendapatan Daerah yang Bersih, Tertib, Transparan, Akuntabel dan Inovatif”.

- Misi

1. Meningkatkan Pendapatan Asli Daerah (PAD) sekitar 13% per tahun dan total pendapatan daerah sekitar 10%.

2. Meningkatkan kapasitas, efektivitas, dan efisiensi unit kerja dalam rangka memberikan kualitas prima dalam pelayanan pajak.

jujur, bertanggung jawab dan profesional dalam mengelola pendapatan daerah.

4. Mewujudkan sistem dan prosedur pengelolaan pendapatan daerah yang trasnparan dan akuntabel.

3. Struktur Organisasi

STRUKTUR ORGANISASI KANTOR SAMSAT PANGKEP

GAMBAR 4.1

Sumber: Kantor Samsat Pangkep 2021

1. Kepala UPT kabupaten Pangkep bertugas melaksanakan oprasional pelayanan pendapatan pemerintah dibidang pajak, retribusi dan pungutan lainnya yang sah meliputi pendapatan, penetapan, pemungutan, penagihan, pelaporan dan evaluasi sesuai petunjuk, pedoman kerja dan ketentuan yang telah ditetapkan untuk kelancaran pelaksanaan tugas.

2. Kepala Bagian Tata Usaha bertugas melaksanakan urusan administrasi kepegawaian, organisasi dan tata laksana, melaksanakan urusan

KEPALA UPT

KEPALA BAGIAN TATA USAHA

KEPALA SEKSI BAGIAN PENDATAAN

DAN PENAGIHAN KEPALA SEKSI BAGIAN

PENETAPAN DAN PENERIMAAN

penyusunan laporan organisasi upt, melaksanakan penatausahaan keuangan, melaksanakan urusan dokumentasi perkantoran, menyusun laporan perkembangan kinerja upt pendidikan dan pelatihan, dan melaksanakan tugas kedinasan lain yang diperintahkan atas sesuai bidang tugasnya masing-masing.

3. Kepala seksi bagian pendataan dan penagihan bertugas mengordinasikan kebijakan pendataan dan pendaftaran objek pajak, serta mengordinasikan kebijakan penagihan pajak, memonitoring, mengevaluasi dan menyusun pelaporan bidang pendataan dan penagihan.

4. Kepala seksi bagian penetapan dan penerimaan bertugas melaksanakan pengoordinasian kebijakan penetapan dan pendistribusian ketetapan pajak.

4. Hasil Penelitian dan Pembahasan

Penelitian ini mengambil sempel sebanyak 100 orang yang diperoleh dengan metode accidental sampling. Accidential sampling adalah teknik penentuan sampel berdasarkan kebetulan, artinya jika siapa saja yang secara kebetulan bertemu dengan peneliti yang dianggap cocok sebagai sampel atau sumber daya (Sugiyono, 2012:67). Sampel dalam penelitian ini adalah wajib pajak kendaraan bermotor. Dari 100 sampel yang digunakan, peneliti mendapat 66 responden yang cocok dijadikan sebagai sampel. Sehingga kuesioer yang dapat digunakan sebanyak 66 kuesioner.

Uji kualitas data

Ketentuan suatu instrumen dikatakan valid apabila memiliki koefisient person correlation > 0.30 (Sugiyono, 2012:124). Hasil pengujian validitas dapat dilihat pada Tabel 4.2 sebagai berikut:

Tabel 4.2

Hasil Uji Validitas Sumber: Data diolah

Item pertanyaan Person correlatation

Sig Keterangan

X1

X1.1 0,822 0,000 Valid

X1.2 0,761 0,000 Valid

X1.3 0,725 0,000 Valid

X1.4 0,750 0,000 Valid

X2

X2.1 0,868 0,000 Valid

X2.2 0,891 0,000 Valid

X2.3 0,860 0,000 Valid

X2.4 0,886 0,000 Valid

X3

X3.1 0,836 0,000 Valid

X3.2 0,842 0,000 Valid

X3.3 0,876 0,000 Valid

X3.4 0,778 0,000 Valid

Y

Y1 0,703 0,000 Valid

Y2 0,858 0,000 Valid

Y3 0,837 0,000 Valid

Y4 0,590 0,000 Valid

yang digunakan untuk mengukur variabel dalam penelitian ini mempunyai person correlation > 0,30 dan signifikansi < 0,05 sehingga dapat disimpulkan bahwa semua indikator yang digunakan dinyatakan valid.

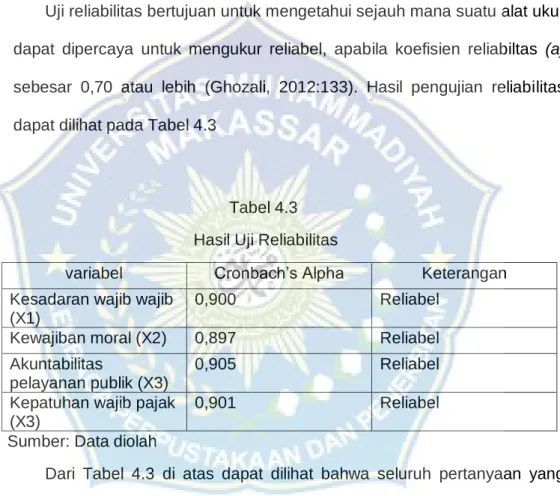

2. Uji Reliabilitas

Uji reliabilitas bertujuan untuk mengetahui sejauh mana suatu alat ukur dapat dipercaya untuk mengukur reliabel, apabila koefisien reliabiltas (a) sebesar 0,70 atau lebih (Ghozali, 2012:133). Hasil pengujian reliabilitas dapat dilihat pada Tabel 4.3

Tabel 4.3 Hasil Uji Reliabilitas

variabel Cronbach’s Alpha Keterangan Kesadaran wajib wajib

(X1)

0,900 Reliabel

Kewajiban moral (X2) 0,897 Reliabel Akuntabilitas

pelayanan publik (X3)

0,905 Reliabel

Kepatuhan wajib pajak (X3)

0,901 Reliabel

Sumber: Data diolah

Dari Tabel 4.3 di atas dapat dilihat bahwa seluruh pertanyaan yang berkaitan dengan variabel independen dan variabel dependen memiliki nilain cronbach’s alpha > 0,70 sehingga dapat disimpulkan bahwa seluruh data yang digunakan pada kuesioner dikatakan reliabel.

3. Uji Normalitas

Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal. Jika tidak normal, maka prediksi yang dilakukan dengan