SKRIPSI

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI, PENGENDALIAN INTERNAL DAN MOTIVASI KERJA

TERHADAP KINERJA KARYAWAN PADA PT. ANGKASA PURA II (PERSERO)

BANDARA INTERNASIONAL KUALANAMU

OLEH

DIAH BAYU RAMADHANI LUBIS 140503015

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2018

ABSTRAK

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI, PENGENDALIAN INTERNAL DAN MOTIVASI KERJA

TERHADAP KINERJA KARYAWAN PADA PT. ANGKASA PURA II BANDARA

INTERNASIONAL KUALA NAMU

Tujuan penelitian ini untuk mengetahui bagaimana pengaruh penerapan sistem informasi akuntansi, pengendalian internal dan motivasi kerja terhadap kinerja karyawan. Penelitian ini dilakukan di PT. Angkasa Pura II Bandara Internasional Kualanamu dengan menggunakan penerapan sistem informasi akuntansi, pengendalian internal dan motivasi kerja sebagai variabel independen dan kinerja karyawan sebagai variabel dependen.

Jenis data dalam penelitian ini adalah data primer, dengan metode penelitian kausalitas. Sampel dalam penelitian ini berjumlah 53 orang. Kuesioner yang diterima kembali dari responden sebanyak 53 kuesioner. Terdapat satu model analisis metode pengolahan data yang digunakan, yaitu model analisis regresi berganda.

Hasil penelitian menunjukkan bahwa penerapan sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja karyawan, pengendalian internal berpengaruh positif dan signifikan terhadap kinerja karyawan, dan motivasi kerja berpengaruh positif dan signifikan terhadap kinerja karyawan. Secara simultan, penerapan sistem informasi akuntansi, pengendalian internal dan motivasi kerja berpengaruh terhadap kinerja karyawan. Pada hasil uji koefisien determinasi (R2) diperoleh nilai sebesar 0.456. Hal ini berarti bahwa besarnya pengaruh penerapan sistem informasi akuntansi, pengendalian internal dan motivasi kerja terhadap kinerja karyawan adalah sebesar 45.6%, sedangkan sisanya 54.4% dipengaruhi faktor-faktor lain yang tidak diteliti dalam penelitian ini.

Kata Kunci: Penerapan Sistem Informasi Akuntansi, Pengendalian Internal Motivasi Kerja, Kinerja Karyawan

ABSTRACT

THE EFFECT OF ACCOUNTING INFORMATION SYSTEMS APLICATION, INTERNAL CONTROL AND WORK MOTIVATION

OF EMPLOYEE PERFORMANCE ON PT. ANGKASA PURA II BANDARA INTERNASIONAL KUALANAMU

The purpose of this study is to determine the impact of accounting information system aplication, internal control and work motivation for employee performance of the employees. This research was conducted in PT. Angkasa Pura II Bandara Internasional Kualanamu by using application accounting information system , internal control and work motivation as the independent variable and performance as the dependent variable.

The type data in this research is primary data, with causality method.

Amount of this samples in this research are 53 people. There were 53 correspondents who were willing to return the questionnaire. There is one model of analysis data processing method used, is multiple regression analysis.

The results showed that the application of accounting information system has a positive and significant impact on employee performance, internal control has a positive amd significantly affect employee performance, and work motivation has a positive and significant impact on employee performance. Simultaneously, the application of accounting information system, internal control and work motivation affect the employee performance. In the test results coefficient of determination (R2) obtained value of 0.456. This means that the magnitude of the influence of the application of accounting information systems, internal control and work motivation on employee performance is 45.6%, while the remaining 54.4%

influenced by other factors not examined in this study.

Keyword: Accounting Information Systems Aplication, Internal Control, Work Motivation, Employee Performance

KATA PENGANTAR

Alhamdulillahirabbil’alamin, segala puji bagi Allah Subhanahu Wa Ta’ala, tuhan yang Maha pengasih lagi Maha penyayang yang selalu melimpahkan rahmat dan hidayah-Nya serta senantiasa memberikan nikmat kesehatan, kesempatan, kemampuan dan kekuatan kepada penulis sehingga dapat menyelesaikan skripsi ini.

Penulisan skripsi ini berguna untuk memperoleh gelar sarjana dari Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Untuk dapat menyelesaikan skripsi ini, tentunya tidak dapat terlepas dari segala hambatan dan kesulitan yang penulis hadapi. Namun berkat hidayah dan pertolongan Allah Subhanahu Wa Ta’ala skripsi ini dapat diselesaikan. Saya menyadari sepenuhnya bahwa keberhasilan yang diperoleh ini berkat bantuan, dorongan dan bimbingan dan pengarahan. Penulis mengucapkan terimakasih kepada Ayahanda Mawardi Lubis dan Mama tersayang Elpiana Sinaga yang selalu menjadi insprisasi dan mendampingi penulis lewat doa nya, memberikan nasihat, semangat dan dana yang tiada pernah putus sehingga ini menjadi hadiah bagi mereka. Untuk kakak saya Rizka Ardiana Lubis, serta adik saya Elsya Nurul Qomariah Lubis dan Jihan Syakira Lubis yang memberikan dukungan dan bantuan kepada saya.

Pada kesempatan ini penulis juga ingin menyampaikan ucapan terimakasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA selaku Ketua Departemen / Program Studi S1 Akuntansi dan Bapak Drs. Syahrul Rambe,

MM., Ak. selaku Sekretaris Departemen/Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Rina Br. Bukit, SE., MSi, Ak. selaku Ketua Penguji/Dosen Pembimbing saya yang telah meluangkan waktunya untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

4. Bapak Drs. Syahrul Rambe, MM., Ak. selaku dosen Penguji dan Bapak Prof.

Dr. Azhar Maksum, MEc., Ac, Ak, CA. selaku dosen Pembanding saya yang telah membantu penulis dengan memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

5. Bank Indonesia dimana telah memberikan dana untuk menyelesaikan skripsi ini, GenBi 4 atas kesempatan-kesempatan dalam berorganisasi yang sangat menambah pengalaman dan teman teman seperjuangan ku, Yati, Khadijah, Mutiara, Nanni dan Rike yang tetap setia sampai akhirnya dan kepada sahabatku, Adinda Widya dan Ari yang selalu mendengarkan kebahagiaan atau pun keluh kesahku, Aisyah yang selalu menemani disaat melakukan penelitian

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna. Oleh karena itu penulis mengharapkan kritikan dan saran yang membangun demi kesempurnaan skripsi ini.

Medan, 6 April 2018 Penulis

Diah Bayu Ramadhani Lubis NIM. 140503015

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Technology Acceptance Model (TAM) ... 10

2.1.2 Teori Motivasi Mc Clelland ... 11

2.1.3 Kinerja Karyawan ... 12

2.1.4 Sistem Informasi Akuntansi ... 15

2.1.5 Pemanfaatan Sistem Informasi Akuntansi ... 19

2.1.6 Pengendalian Internal ... 20

2.1.7 Motivasi Kerja... 22

2.2 Penelitian Terdahulu ... 24

2.3 Kerangka Konseptual ... 27

2.3.1 Logika Berfikir ... 28

2.4 Hipotesis Penelitian ... 30

2.4.1 Pengaruh Penerapan Sistem Informasi Akuntansi terhadap Kinerja Karyawan ... 30

2.4.2 Pengendalian Internal terhadap Kinerja Karyawan ... 31

2.4.3 Motivasi Kerja terhadap Kinerja Karyawan ... 32

BAB III METODE PENELITIAN ... 34

3.1 Jenis Penelitian ... 34

3.2 Tempat dan Waktu Penelitian ... 34

3.3 Populasi dan Sampel ... 34

3.4 Metode Pengumpulan Data ... 35

3.5 Definisi Operasional dan Pengukuran Variabel ... 35

3.6 Teknik Penentuan Skor ... 38

3.7 Teknik Analisis Data ... 39

3.7.1 Statistik Deskriptif ... 39

3.7.2 Uji Kualitas Data ... 39

3.7.3 Uji Asumsi Klasik ... 40

3.7.4 Pengujian Hipotesis ... 42

BAB IV ANALISIS HASIL PENELITIAN ... 46

4.1 Penyajian Data ... 46

4.1.1 Deskripsi Data Identitas Responden ... 46

4.2 Penyajian Data Hasil Kuesioner... 48

4.2.1 Variabel Penerapan SIA ... 48

4.2.2 Variabel Pengendalian Internal ... 50

4.2.3 Variabel Motivasi Kerja ... 52

4.2.4 Variabel Kinerja Karyawan ... 54

4.3 Statistik Deskriptif ... 57

4.4 Uji Kualitas Data ... 58

4.4.1 Uji Validitas ... 58

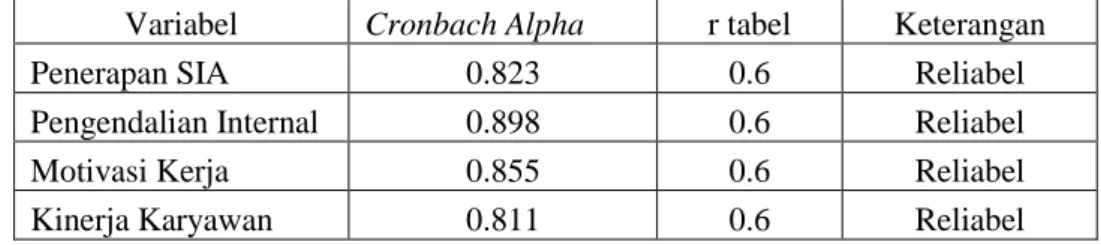

4.4.2 Uji Reliabilitas ... 61

4.5 Uji Asumsi Klasik ... 61

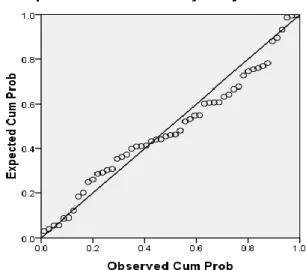

4.5.1 Uji Normalitas ... 62

4.5.2 Uji Multikolinearitas ... 64

4.5.3 Uji Heteroskedastisitas ... 65

4.6 Pengujian Hipotesis ... 66

4.6.1 Analisis Regresi Linier Berganda ... 67

4.6.2 Uji Koefisien Determinasi ... 68

4.6.3 Uji Statistik F (Simultan) ... 69

4.6.4 Uji Statistik t (Parsial) ... 70

4.7 Pembahasan ... 72

4.7.1 Pengaruh Penerapan SIA terhadap Kinerja Karyawan ... 72

4.7.2 Pengaruh Pengendalian Internal terhadap Kinerja Karyawan ... 73

4.7.3 Pengaruh Motivasi Kerja terhadap Kinerja Karyawan ... 74

4.7.4 Pengaruh Penerapan SIA, Pengendalian Internal dan Motivasi Kerja terhadap Kinerja Karyawan. ... 74

BAB V KESIMPULAN DAN SARAN ... 76

5.1 Kesimpulan ... 76

5.2 Saran ... 76

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Review Penelitian Terdahulu ... 24

3.1 Defenisi Operasional dan Pengukuran Variabel ... 37

4.1. Distribusi Identitas Responden Berdasarkan Jenis Kelamin ... 46

4.2. Distribusi Identitas Responden Berdasarkan Usia ... 46

4.3. Distribusi Identitas Responden Berdasarkan Pendidikan Terakhir... 47

4.4. Distribusi Jawaban Kuesioner Penerapan SIA ... 48

4.5. Distribusi Jawaban Kuesioner Pengendalian Internal ... 50

4.6. Distribusi Jawaban Kuesioner Motivasi Kerja ... 52

4.7. Distribusi Jawaban Kuesioner Kinerja Karyawan ... 55

4.8. Hasil Uji Statistik Deskriptif ... 57

4.9. Hasil Uji Validitas Penerapan SIA ... 59

4.10. Hasil Uji Validitas Pengendalian Internal ... 59

4.11. Hasil Uji Validitas Motivasi Kerja ... 60

4.12. Hasil Uji Validitas Kinerja Karyawan ... 60

4.13. Hasil Uji Reliabilitas... 61

4.14. Hasil Uji Variabel One – Sample Kolmogorov Smirnov ... 62

4.15. Hasil Uji One – Sample Kolmogorov Smirnov ... 63

4.16. Hasil Uji Multikolinearitas ... 65

4.17. Hasil Analisis Regresi Linear Berganda ... 67

4.18. Hasil Uji Koefisien Determinasi (R2) ... 69

4.19. Hasil Uji Statistik F (Simultan) ... 70

4.20. Hasil Uji Statistik t (Parsial) ... 71

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 TAM Dalam Penggunaan Sistem Informasi Akuntansi ... 10

2.2 Faktor-Faktor Yang Mempengaruhi Desain Sistem Informasi Auntansi ... 18

2.3 Kerangka Konseptual... 27

4.1. Histogram ... 63

4.2. Kurva P-Plot ... 64

4.3. Hasil Uji Heteroskedastisitas ... 66

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

I. Gambaran Umum Perusahaan ... 82

II. Permohonan Izin Membagi Kuesioner ... 93

III. Kuesioner Penelitian ... 94

IV. Surat Keterangan Telah Meneliti ... 98

V. Data Mentah Variabel Penerapan SIA, Pengendalian Internal, Motivasi Kerja dan Kinerja Karyawan... 99

VI. Tabel Distribusi R Tabel ... 105

VII. Tabel Distribusi F Tabel ... 106

VIII. Tabel Distribusi T Tabel ... 107

IX. Output Uji Validitas dan Reliabilitas ... 108

X. Output Karakteristik ... 116

XI. Output Hasil Regresi... 119

BAB I PENDAHULUAN 1.1 Latar Belakang

Kinerja karyawan menurut Mangkunegara (2000: 67) adalah “hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya”.

Kinerja PT. Angkasa Pura II merupakan hasil dari upaya-upaya yang dilakukan oleh seluruh komponen sumber daya yang ada dalam organisasi PT.

Angkasa Pura II dalam mencapai tujuan yang telah ditetapkan oleh organisasi tersebut. Sedangkan kinerja karyawan pada PT. Angkasa Pura II Bandar Udara Internasional Kualanamu merupakan hasil kerja yang dicapai oleh karyawan pada PT. Angkasa Pura II Bandar Udara Internasional Kualanamu.

PT. Angkasa Pura II (Persero), merupakan salah satu perusahaan Badan Usaha Milik Negara (BUMN), yang khusus menangani jasa pelayanan pada transportasi penerbangan yakni berupa bandar udara yang merupakan suatu lapangan terbang yang digunakan untuk mendarat dan lepas landas pesawat udara, naik turun penumpang dan bongkar muat kargo dan pos serta dilengkapi dengan fasilitas keselamatan penerbangan dan sebagai perpindahan antar moda transportasi.

Keberadaan Bandara Kualanamu menjadikan bandara ini cukup strategis karena didukung oleh intensitas kegiatan domestik sosial ekonomi yang tinggi.

Bandara Kualanamu merupakan prasarana pokok untuk menunjang

berkembangnya kegiatan sosial ekonomi dan berbagai aktivitas di Sumatera Utara. Meningkatnya pergerakan penumpang dan barang diharapkan dapat menciptakan peningkatan ekonomi.

Untuk mendapatkan hasil operasional pelayanan yang optimal, perusahaan perlu melakukan pelaksanaan program-program yang berhubungan dengan kegiatan operasionalnya yaitu dengan menerapkan sistem informasi akuntansi, pengendalian internal dalam perusahaan serta memberikan motivasi untuk meningkatkan kualitas dari kinerja karyawan dan memberikan penilaian agar dapat melaksanakan rencana kerja dan program-program kerja perusahaan.

Fenomena yang terjadi pada PT. Angkasa Pura II, dimana pada tahun 2016 PT. AP II mengalami penurunan laba bersih terhadap investasi (ROI), dimana tahun 2015 ROI PT. AP II mencapai 19.96%. Pada tahun 2016 mengalami penurunan menjadi 9.29%. Dapat diketahui bahwa faktor yang mempengaruhi investasi salah satunya jumlah laba yang di dapat dari perusahaan tersebut. Jumlah laba yang didapat oleh perusahaan tersebut menjadi gambaran suatu kinerja perusahaan yang dimana kinerja perusahaan ditentukan oleh kinerja seluruh karyawan dari perusahaan tersebut.

Rendahnya kinerja karyawan selain dipengaruhi oleh penerapan sistem informasi akuntansi, pengendalian internal dan motivasi kerja yang cenderung kurang baik di PT. AP II, juga sangat mempengaruhi kinerja karyawan. Kasus diatas mempengaruhi keefektifan kinerja karyawan dan kinerja perusahaan PT.

AP II. Upaya untuk meningkatkan kinerja karyawan dibutuhkan inisiatif, disiplin, dan tanggung jawab dari karyawan.

Menurut Lumbantoruan (2005:1) “Sistem informasi akuntansi mencakup kegiatan mengidentifikasi, menghimpun, memproses, dan mengkomunikasikan informasi ekonomi mengenai suatu organisasi ke berbagai pihak”. Setiap organisasi akan berusaha mencapai tujuannya dengan mengalokasikan sumber dayanya secara optimal melalui pengambilan keputusan alokasi sumber daya yang efisien sehingga tujuan organisasi dapat dicapai.

Pada era teknologi informasi pada saat ini sistem informasi harus dimiliki oleh setiap organisasi/perusahaan untuk mempermudah dalam pelaksanaan kegiatan perencanaan sampai pertanggungjawaban transaksi keuangan yang menjadi barometer dalam melihat kinerja suatu organisasi/perusahaan. Dengan menggunakan sistem informasi, tingkat kesalahan dapat dikurangi. Namun sebuah sistem tidak akan dapat berjalan dengan baik jika tidak adanya dukungan maupun kemampuan dari pengguna sistem informasi tersebut. Pencapaian kinerja juga berkaitan dengan kesesuaian antara sistem informasi yang diterapkan dengan tugas, kebutuhan dan kemampuan individu dalam organisasi tersebut. Tugas, kebutuhan dan kemampuan individu hendaknya dipertimbangkan dalam menerapkan suatu sistem informasi dalam organisasi.

Selain itu dalam penelitian ini yang dianggap memiliki pengaruh terhadap kinerja karyawan adalah pengendalian internal. Sebuah pengendalian digunakan untuk membantu memantau kegiatan-kegiatan perusahaan. AICPA (American Institute of Certified Public Accountants) dalam Wilopo (2006:349) menjelaskan bahwa pengendalian internal sangat penting, antara lain untuk memberikan perlindungan bagi entitas terhadap kelemahan manusia serta untuk mengurangi

kemungkinan kesalahan dan tindakan yang tidak sesuai dengan aturan.

Pengendalian internal yang efektif merupakan komponen penting dalam manajemen perusahaan dan menjadi dasar bagi kegiatan operasional perusahaan yang sehat dan aman.

Pengendalian internal yang efektif dapat membantu pengurus perusahaan mengurus aset perusahaan, menjamin tersedianya pelaporan keuangan dan manajerial yang dapat dipercaya, meningkatkan kepatuhan perusahaan terhadap ketentuan dan peraturan perundang-undangan yang berlaku, serta mengurangi risiko terjadinya kerugian, penyimpangan dan pelanggaran aspek kehati-hatian.

Selanjutnya hal yang dianggap mempengaruhi kinerja karyawan perusahaan adalah motivasi kerja. Menurut Purnomowati (2006:5), motivasi adalah suatu keterampilan dalam memadukan kepentingan karyawan dan kepentingan organisasi, sehingga keinginan karyawan dipuaskan bersamaan dengan tercapainya sasaran organisasi.

Menurut Chandra (2001:30) motivasi adalah dorongan dalam diri seseorang untuk menunjukkan perilaku yang diarahkan kepada tujuan tertentu.

Motivasi sebagai suatu bentuk dorongan baik yang bersifat internal maupun eksternal dalam melakukan suatu tindakan tertentu. Terkait dengan motivasi individu dalam suatu organisasi, motivasi dapat dikaitkan dengan suatu dorongan karyawan dalam melaksanakan suatu pekerjaan.

Faktor motivasi kerja sangat penting dalam meningkatkan kinerja karyawan. Motivasi juga menjadi pendorong seseorang melaksanakan suatu kegiatan guna mendapatkan hasil yang baik, sehingga motivasi kerja karyawan

perlu dibangkitkan agar karyawan dapat melaksanakan kinerja yang terbaik, sebaliknya karyawan yang tidak mempunyai motivasi yang tinggi dalam melakukan pekerjaannya akan sulit untuk bekerja dengan baik dan cenderung tidak bertanggung jawab sekalipun karyawan tersebut memiliki kemampuan yang baik.

Dalam kasus ini, peneliti menganggap bahwa penerapan sistem informasi akuntansi berpengaruh terhadap kinerja karyawan dalam menyukseskan PT.

Angkasa Pura II Bandara Internasional Kualanamu, Jika perusahaan memiliki karyawan yang berkompeten dalam teknologi informasi, jujur serta bertanggung jawab pada bidangnya, maka perusahaan tersebut akan mampu menghasilkan pertanggungjawaban keuangan yang dapat diandalkan (Mulyadi, 2001:170).

Penerapan sistem informasi akuntansi yang baik serta pahamnya para karyawan menggunakan sistem tersebut akan meminimalisasi kesalahan. Pengendalian internal yang baik akan memudahkan PT. Angkasa Pura II Bandar Udara Internasional Kualanamu untuk mencapai tujuannya dan dorongan motivasi yang dilakukan dari top management ke lower management akan menghasilkan kinerja yang baik, sehingga motivasi kerja karyawan perlu dibangkitkan agar karyawan dapat melaksanakan kinerja yang terbaik, sebaliknya karyawan yang tidak mempunyai motivasi yang tinggi dalam melakukan pekerjaannya akan sulit untuk bekerja dengan baik dan cenderung tidak bertanggung jawab sekalipun karyawan tersebut memiliki kemampuan yang baik. Peningkatan kinerja karyawan tidak akan tercapai jika penerapan sistem informasi yang tidak sesuai dengan kebutuhan pemakai.

Dalam penelitian ini akan di uji secara parsial dan simultan pengaruh variabel pengaruh penerapan sistem informasi akuntansi, pengendalian internal dan motivasi kerja terhadap kinerja karyawan.

Alasan peneliti memilih PT. Angkasa Pura II Bandara Internasional Kualanamu sebagai objek penelitian karena PT. AP II Bandara Internasional Kualanamu merupakan salah satu perusahaan yang memfasilitasi masyarakat dengan transportasi yang aman dan nyaman dan sudah dikenal banyak lapisan masyarakat. Hal-hal tersebut akan memudahkan peneliti dalam melakukan penelitan, dan peneliti belum menjumpai penelitian sebelumnya yang dilakukan di PT. AP II Bandara Internasional Kualanamu.

Penelitian mengenai penerapan sistem informasi akuntansi, pengendalian internal, motivasi kerja dan kinerja karyawan telah dilakukan oleh beberapa peneliti terdahulu, salah satunya adalah Jannah (2010) yang melakukan penelitian mengenai kontribusi pengendalian intern, sistem informasi akuntansi dan motivasi kerja terhadap kinerja organisasi perusahaan, dari hasil penelitiannya dikatakan bahwa variabel pengendalian intern berpengaruh positif dan signifikan terhadap kinerja organisasi perusahaan, variabel sistem informasi akuntansi berpengaruh positif dan signifikan terhadap kinerja organisasi perusahaan, dan variabel motivasi kerja berpengaruh postif dan signifikan terhadap kinerja organisasi perusahaan.

Hasil penelitian yang dilakukan oleh Indralesmana (2014:14), mengenai pengaruh penerapan sistem informasi akuntansi terhadap kinerja individu pada usaha kecil dan menengah di Nusa Penida, menunjukkan semakin baiknya

penggunaan SIA, maka semakin baik pula kinerja individu. Sistem informasi akuntansi berpengaruh terhadap peningkatan kinerja individu sebesar 34,5%.

Hasil lain yang berbeda pada penelitian yang dilakukan Pradhika (2016), menemukan bahwa sistem informasi akuntansi tidak berpengaruh terhadap kinerja. Penelitian yang dilakukan oleh Jannah (2010), mengenai pengendalian intern dengan kinerja organisasi perusahaan, menunjukkan hasil yang berpengaruh dan signifikan dimana berbeda dengan penelitian yang dilakukan Purnamadewi (2010), menunjukkan dari struktur pengendalian intern, lingkungan pengendalian intern dan sistem akuntansi tidak berpengaruh signifikan terhadap kinerja perkreditan. Manurung (2015), menyimpulkan bahwa motivasi kerja mempunyai pengaruh yang signifikan terhadap kinerja karyawan. Berbeda dengan penelitian yang dilakukan Surjosuseno (2015), menyimpulkan bahwa motivasi kerja tidak berpengaruh secara signifikan terhadap kinerja karyawan.

Berdasarkan latar belakang di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Penerapan Sistem Informasi Akuntansi, Pengendalian Internal dan Motivasi Kerja terhadap Kinerja Karyawan PT.

Angkasa Pura II Bandara Internasional Kualanamu”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah penerapan sistem informasi akuntansi berpengaruh terhadap kinerja karyawan PT. Angkasa Pura II Bandara Internasional Kualanamu?

2. Apakah pengendalian internal berpengaruh terhadap kinerja karyawan PT.

Angkasa Pura II Bandara Internasional Kualanamu?

3. Apakah motivasi kerja berpengaruh terhadap kinerja karyawan PT.

Angkasa Pura II Bandara Internasional Kualanamu?

4. Apakah penerapan sistem informasi akuntansi, pengendalian internal dan motivasi kerja berpengaruh secara simultan terhadap kinerja karyawan PT.

Angkasa Pura II Bandara Internasional Kualanamu?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Sesuai dengan rumusan masalah, penelitian ini bertujuan untuk menemukan bukti atas hal-hal berikut:

1. Untuk mengetahui pengaruh penerapan sistem informasi akuntansi terhadap kinerja karyawan.

2. Untuk mengetahui pengaruh pengendalian internal terhadap kinerja karyawan.

3. Untuk mengetahui pengaruh motivasi kerja terhadap kinerja karyawan.

4. Untuk mengetahui pengaruh penerapan sistem informasi akuntansi, pengendalian internal dan motivasi kerja secara simultan terhadap kinerja karyawan.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan memeberi manfaat bagi semua pihak, diantaranya:

1. Bagi PT. Angkasa Pura II Bandara Internasional Kualanamu

Penelitian ini diharapkan dapat menjadi bahan informasi dan evaluasi mengenai pentingnya sistem informasi akuntansi, pengendalian internal dan motivasi kerja untuk memaksimalkan kinerjanya.

2. Bagi peneliti

Dapat menambah pengetahuan dan wawasan serta dapat menerapkan pengalaman dan ilmu yang telah didapat kedalam praktek.

3. Bagi peneliti selanjutnya

Penelitian ini dapat digunakan sebagai pelatihan dan referensi yang berhubungan dengan penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Technology Acceptance Model (TAM)

TAM dibangun untuk menjelaskan bagaimana pengguna atau user dapat menerima suatu teknologi dalam sistem informasi. TAM juga merinci faktor-faktor apa saja yang dapat mempengaruhi penerimaan suatu teknologi dalam sistem informasi tersebut. TAM merupakan pengembangan dari Theory Reasoned Action. Sasaran dari TAM adalah untuk menyediakan sebuah penjelasan dari faktor-faktor penentu penerimaan komputer yang umum.

Gambar 2.1

TAM dalam penggunaan Sistem Informasi Akuntansi Persepsi

Kemudahan Penggunaan

Sikap Terhadap

SIA

Minat Perilaku Penggunaan

SIA Persepsi

Kegunaan

Penggunaan Sesungguhnya

SIA

Seperti pada gambar 2.1 terdapat dimensi- dimensi dalam TAM, penjelasan yang dapat diberikan adalah sebagai berikut (Sadiyoko dkk.

2009:44):

1. Persepsi Kegunaan (Perceived Usefulness) adalah keadaan dimana seseorang percaya bahwa penggunaan teknologi dapat meningkatkan kinerjanya.

2. Persepsi Kemudahan Penggunaan (Perceived Ease of Use) adalah keadaan dimana seseorang percaya bahwa dalam menggunakan sistem informasi akuntansi tidak diperlukan suatu usaha.

3. Sikap terhadap Sistem Informasi Akuntansi (Attitude Towards Using IAS) adalah sikap seseorang tehadap penggunaan sistem informasi akuntansi, baik penerimaan ataupun penolakan dalam menggunakan sistem informasi akuntansi.

4. Minat Perilaku Penggunaan Sistem Informasi Akuntansi (Behavioural Intention to Use IAS), adalah keadaan dimana seseorang cenderung tetap menggunakan sistem informasi akuntansi.

5. Penggunaan sesungguhnya Sistem Informasi Akuntansi (Actual Usage of IAS) adalah keadaan dimana seseorang benar-benar menggunakan sistem informasi akuntansi.

2.1.2 Teori Motivasi Mc Clelland

Menurut David Mc Clelland yang dikemukakan oleh Suwarsono dan Alvin (2000:111) terdapat tiga macam kebutuhan yang perlu diperhatikan karyawan yaitu :

1. Kebutuhan akan kekuasaan

Kebutuhan akan kekuasaan adalah kebutuhan untuk mempengaruhi dan mengendalikan orang lain dan bertanggung jawab kepadanya . 2. Kebutuhan akan afiliasi

Kebutuhan afiliasi merupakan suatu kenginan untuk melakukan hubungan yang bersahabat dengan orang lain.

3. Kebutuhan akan prestasi

Dari hasil penelitian yang dilakukan oleh McClelland, ada tiga karakteristik dari orang yang memliki kebutuhan akan berprestasi yang tinggi, yaitu:

a) Orang yang memiliki kebutuhan prestasi tinggi memiliki rasa tanggung jawab yang tinggi terhadap pelaksanaan suatu tugas.

b) Orang yang memiliki kebutuhan akan berprestasi yang tinggi cenderung menetapkan tingkat kesulitan tugas yang moderat dan menghitung resikonya.

c) Orang yang memiliki kebutuhan prestasi yang tinggi memiliki keinginan yang kuat untuk memperoleh umpan balik atau tanggapan atas pelaksanaan tugasnya.

2.1.3 Kinerja Karyawan

Pada dasarnya kinerja seorang karyawan merupakan hal yang bersifat individual karena setiap karyawan mempunyai tingkat kemampuan yang berbeda-beda dalam mengerjakan tugas pekerjaannya. Kinerja seseorang bergantung pada kombinasi dari kemampuan, usaha dan kesempatan yang diperoleh. Menurut Handoko (1987 : 135) kinerja adalah ukuran terakhir keberhasilan seorang karyawan dalam melaksanakan pekerjaannya.

Dari pendapat diatas dapat disimpulkan bahwa kinerja adalah kemampuan karyawan dalam mencapai kerja yang dapat dipertanggungjawabkan. Kinerja sangat penting untuk mencapai tujuan dan akan mendorong seseorang untuk lebih baik lagi dalam pencapaian tujuan.

Untuk mengukur tingkat kinerja karyawan biasanya menggunakan performance system yang dikembangkan melalui pengamatan yang dilakukan oleh atasan dari masing-masing unit kerja dengan beberapa alternatif cara penilaian maupun dengan cara wawancara langsung dengan karyawan yang bersangkutan. Informasi yang diperoleh dari penilaian kinerja tersebut dapat digunakan bagi penyelia atau manajer untuk mengelola kinerja karyawan, mengetahui apa penyebab kelemahan maupun keberhasilan dari kinerja karyawan sehingga dapat dipergunakan sebagai pertimbangan untuk

menentukan target maupun langkah perbaikan selanjutnya dalam mencapai tujuan badan usaha.

Bernardin dan Russell (1993:383) mengungkapkan ada enam kriteria pokok yang dapat dipakai untuk mengukur kinerja, yaitu:

1. Quality.

The degree to which the process or result of carrying out an activity approaches perfection, in term of either conforming to same ideal way of performing the activity or fulfilling the activity’s intended purpose.

2. Quantity.

The amount produced, expressed in such terms as dollar value, number of units, or completed activity cycles.

3. Timeliness.

The degree to which an activity is completed, or a result produced, at the earliest time desirable from the standpoints of both coordinating with the outputs of others and maximizing the time available for other activities

4. Cost effectiveness.

The degree to which the use of the organization’s resources (e.g., human, monetary, technological, material) is maximized in the sense of getting the highest gain or reduction in loss from each unit or instance of use of resource.

5. Need for supervision.

The degree to which a performer can carry out a job function without either having to request supervisory assistance or requiring supervisory intervention to prevent an adverse outcome.

6. Interpersonal impact.

The degree to which a performer promotes feelings of self esteem, goodwill, and cooperation among coworkers and subordinates.

Dengan mengadakan penilaian kinerja maka diharapkan pimpinan dapat memantau kinerja dari para karyawan baik secara individu maupun sebagai suatu kesatuan kelompok kerja. Untuk itu seorang pemimpin diharapkan dapat menetapkan kriteria penilaian yang jelas serta obyektif sehingga penilaian yang dilakukan memperoleh hasil yang akurat dalam setiap aktivitas pekerjaan yang dinilai.

Untuk penilaian kinerja yang efektif maka dilakukan penilaian kinerja secara spesifik dalam setiap aktivitas pekerjaan sehingga diharapkan dapat memberikan umpan balik bagi karyawan dalam melaksanakan pekerjaan.

Indikator-indikator kinerja dalam penilitian ini mengacu pada Prawirosentono (1999:27) yaitu :

1. Jumlah pekerjaan

Dapat menyelesaikan sejumlah pekerjaan yang menjadi tanggung jawabnya.

2. Kualitas pekerjaan

Dapat menyelesaikan pekerjaan dengan teliti dan tepat sesuai dengan yang diharapkan.

3. Pengetahuan atas tugas

Memiliki pengetahuan yang cukup tentang tugas/kewajibannya dan melakukannya sehingga mendekati standard perusahaan.

4. Kerja sama

Memiliki kemampuan bekerja sama dengan orang lain dan sikap yang konstruktif dalam tim.

5. Sikap

Memiliki sikap kerja yang menyenangkan dan berusaha konsentrasi pada tugas.

6. Tanggung jawab

Memiliki tanggung jawab dalam melaksanakan tugas/pekerjaan.

7. Inisiatif

Memiliki inisiatif dalam menjalankan tugas/pekerjaan yang relatif baru bagi karyawan.

8. Kreativitas

Memiliki kreativitas untuk menyelesaikan pekerjaan untuk mencapai hasil yang lebih baik.

9. Keterampilan teknis

Memiliki ketrampilan teknis untuk menyelesaikan pekerjaan.

10. Kepemimpinan

Memiliki kemampuan untuk mengarahkan dan membimbing karyawan/karyawan lain untuk mencapai efisiensi dan efektivitas.

11. Pengambilan keputusan

Memiliki kemampuan untuk mengambil keputusan atau menyelesaikan masalah.

12. Administrasi

Memiliki kemampuan menyelesaikan tugas-tugas administratif.

2.1.4 Sistem Informasi Akuntansi

Sistem informasi menurut Alter yang diterjemahkan oleh Jogiyanto (2009:25) adalah “suatu sistem dimana manusia dan/atau mesin melakukan pekerjaan dengan menggunakan sumber daya untuk memproduksi produk tertentu dan/atau jasa bagi pelanggan”. Sistem informasi adalah suatu sistem kerja yang kegiatannya ditujukan untuk pengolahan (menangkap, transmisi, menyimpan, mengambil, memanipulasi dan menampilkan) informasi.

Menurut Hall (2001:7) sistem informasi adalah “sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan kepada para pemakai”. Menurut Bodnar dan Hopwood (2000:4) istilah sistem informasi “menganjurkan penggunaan teknologi komputer di dalam organisasi untuk menyajikan informasi kepada pemakai”.

Sistem informasi berbasis komputer merupakan sekelompok perangkat keras dan lunak yang dirancang untuk mengubah data menjadi informasi yang bermanfaat.

Menurut Romney dan Steinbart (2011:2-3) sistem adalah “rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan”. Sistem memerlukan sumber daya yang diperlukan untuk mengubah input menjadi output. Informasi adalah data yang telah diatur dan diproses untuk memberikan arti atau makna dalam pengambilan keputusan. Sedangkan akuntansi adalah seni pencatatan, penggolongan dan peringkasan terhadap transaksi ekonomi yang

menghasilkan informasi bersifat keuangan yang digunakan dalam pengambilan keputusan.

Sistem Informasi Akuntansi memiliki lima komponen (Romney &

Steinbart, 2011:11) yaitu:

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi

2. Prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dalam mengumpulkan, memproses, dan menyimpan data tentang aktivitas organisasi

3. Data tentang proses-proses bisnis perusahaan

4. Software yang dipakai untuk memproses data perusahaan

5. Infrastruktur teknologi informasi, dimana termasuk komputer, peralatan pendukung, dan peralatan komunikasi jaringan (seperti internet, WAN, LAN)

Adapun fungsi Sistem Informasi Akuntansi ialah:

a. Mengumpulkan dan menyimpan data tentang berbagai aktivitas yang dilaksanakan oleh organisasi, sumber daya yang dipengaruhi oleh berbagai aktivitas tersebut, serta para pelaku yang terlibat di dalam berbagai aktivitas, yang bertujuan untuk manajemen, pegawai, dan pihak lain yang berkepentingan dapat meninjau ulang (review) aktivitas yang telah terjadi di dalam perusahaan.

b. Mengubah data menjadi informasi yang berguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan.

c. Menyediakan pengendalian yang memadai untuk menjaga aset-aset organisasi, termasuk data organisasi, untuk memastikan bahwa data tersebut tersedia saat dibutuhkan dengan bersifat akurat dan andal untuk digunakan.

Suatu sistem informasi akuntansi diharapkan akan menghasilkan laporan atau data, yaitu laporan atau data keuangan, maupun non keuangan.

Laporan dan data tersebut adalah merupakan bentuk dari suatu informasi.

Menurut Romney & Steinbart (2011:5), informasi yang berkualitas memiliki ciri-ciri:

1. Relevan, yaitu harus memberikan manfaat bagi pemakainya 2. Akurat, yaitu harus bebas kesalahan-kesalahan dan tidak

menyesatkan. Informasi harus mencerminkan keadaan yang sebenarnya.

3. Lengkap, yaiu harus memuat segala jenis data yang ada. Tanpa adanya pengurangan atau penambahan yang akan memberika ambiguitas bagi pemakai laporan keuangan.

Hal – hal yang dapat dilakukan oleh sistem informasi akuntansi adalah (Romney & Steinbart 2011:11) :

1. Memperbaiki kualitas dan mengurangi biaya untuk menghasilkan produk atau jasa

2. Memperbaiki efisiensi

3. Memperbaiki pengambilan keputusan 4. Berbagi pengetahuan

Agar suatu operasional dalam perusahaan memiliki harmonisasi yang baik antar aktivitasnya, maka dibutuhkan pengumpulan data dari setiap aktivitas tersebut. Disitulah peranan sistem informasi, yaitu mengumpulkan dan mengintegrasikan data, baik data keuangan maupun non-keuangan dari aktivitas organisasi.

Tidak dapat dipungkiri bahwa berkembangnya sistem informasi akuntansi merupakan buah dari ketersediaan teknologi informasi yang berkembang di perusahaan. Teknologi merupakan suatu kebutuhan primer yang mulai dilirik untuk menunjang aktivitas perusahaan. Teknologi informasi juga merupakan salah satu faktor yang membangun sistem informasi akuntansi dalam suatu perusahaan. Teknologi informasi tidak terlepas dari adanya komputerisasi dalam sistem perusahaan. Berbagai

aktivitas dapat dilakukan dan dicatat serta disimpan informasinya di dalam komputer. Komputer dapat dikatakan sebagai salah satu sarana yang menunjang terlaksananya penggunaan sistem informasi akuntansi dalam perusahaan (Romney & Steinbart, 2011).

Sistem informasi akuntansi dapat dipengaruhi oleh beberapa faktor diantaranya teknologi informasi, strategi, dan budaya organisasi. Ketiganya saling berhubungan dan mempeng aruhi satu sama lain. Hubungan antara ketiganya ditunjukkan pada gambar berikut ini.

sumber: (Romney & Steinbart, 2011) Gambar 2.2

Faktor-faktor yang mempengaruhi deasain Sistem Informasi Akuntansi

Hal tersebut dapat digambarkan dalam sebuah situasi dimana perusahaan mencoba suatu strategi yaitu dengan penerapan teknologi informasi.

Pengembangan teknologi informasi pun dilakukan oleh perusahaan serta kemudian dilakukan evaluasi biaya dan manfaat atas hal tersebut.

Teknologi informasi mempengaruhi sistem informasi akuntansi yang akan

diterapkan dalam perusahaan. Begitu pula dengan penerapan sistem informasi akuntansi dalam perusahaan tentunya harus sesuai dengan budaya organisasi yang dianut oleh perusahaan tersebut. Harmonisasi antar dimensi - dimensi pada gambar 2.2 tersebut dapat menciptakan suatu perusahaan yang kokoh.

Aplikasi sistem informasi akuntansi sangat berguna pada siklus transaksi (Romney & Steinbart, 2011:7). Contoh dari aplikasi tersebut, yaitu:

1. Siklus pendapatan, mencakup aktivitas penjualan dan penerimaan dalam bentuk uang tunai

2. Siklus pengeluaran, mencakup aktivitas pembelian serta pembayaran yang dilakukan melalui transaksi tunai

3. Siklus penggajian sumber daya manusia, mencakup tentang kepengurusan kontrak dan sistem penggajian pegawai

4. Siklus produksi, yaitu mencakup segala aktivitas yang merubah barang mentah menjadi barang setengah jadi atau barang jadi, serta buruh yang terlibat dalam aktivitas tersebut.

5. Siklus keuangan, mencakup aktivitas untuk mendapatkan modal untuk menjalankan aktivitas perusahaaan, baik melalui investor maupun peminjaman ke bank serta pembayaran kewaiban perusahaan.

Dengan adanya pengaplikasian tesebut diharapkan bahwa sistem informasi akuntansi dapat mendukung aktivitas perusahaan dengan memberikan efisiensi dan efektivitas yang akan menguntungkan perusahaan.

2.1.5 Pemanfaatan Sistem Informasi Akuntansi

Pemanfaatan sistem informasi akuntansi digunakan secara luas sebagai tolak ukur keberhasilan suatu sistem informasi. Para peneliti sebelumnya mendasarkan penelitiannya pada teori sikap dan perilaku aspek- aspek teknologi misalnya sistem yang berkualitas tinggi mempengaruhi sikap pemakai, sistem berupa keyakinan dan afeksi terhadap sistem yang bersangkutan. Menurut Mortense yang dikemukakan oleh Kurniawan (2008:21) mengemukakan bahwa teknologi informasi telah menjadi suatu

komponen yang tidak terpisahkan dari mekanisme kantor. Kemanfaatan teknologi berhubungan dengan perilaku menggunakan teknologi tersebut untuk menyelesaikan tugas.

2.1.6 Pengendalian Internal

a. Pengertian Pengendalian Internal

Menurut AICPA (American Institute Of Certified Public Accountants) yang dikemukakan oleh Hartadi (1999:3) “pengendalian internal meliputi struktur organisasi, semua metode dan ketentuan- ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian dan seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan perusahaan yang telah ditetapkan”.

b. Tujuan Pengendalian Internal

Mulyadi (2002:180) tujuan pengendalian internal adalah sebagai berikut:

1. Keandalan informasi keuangan

Pengendalian internal ini membuat manajemen bertanggung jawab menyiapkan laporan keuangan untuk kepentingan pihak intern dan ekstern perusahaan. Laporan yang disajikan harus dapat diandalkan.

2. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Pengendalian internal ini dimaksudkan agar organisasi melakukan kegiatannya sesuai dengan peraturan dan hukum yang berlaku.

3. Efektivitas dan efisiensi operasi. Pengendalian internal dalam perusahaan merupakan alat untuk mengurangi kegiatan pemborosan dan mengurangi penggunaan sumber daya yang tidak efektif dan efisien dalam operasi perusahaan.

4. Keterbatasan bawaan dalam pengendalian intern yaitu keterbatasan bawaan yang melekat dalam pengendalian internal

yaitu kesalahan dalam pertimbangan, gangguan kolusi, dan pengabaian oleh manajemen.

c. Komponen Pengendalian Internal

Mulyadi (2002:182) ada lima unsur atau komponen pengendalian intern, yaitu:

1. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian merupakan landasan untuk semua unsur pengendalian internal yang membentuk disiplin dan struktur. Berbagai faktor yang membentuk lingkungan pengendalian dalam suatu entitas, antara lain integritas dan nilai etika, komitmen terhadap kompetensi audit, dewan komisaris dan dewan audit, filosofi dan gaya operasi, struktur organisasi, kebijakan dan sumber daya manusia.

2. Penilaian Risiko (Risk Assessment)

Bertujuan untuk mengidentifikasi, menganalisis, mengelola risiko yang berhubungan dengan penyusunan laporan keuangan yang disajikan berdasarkan prinsip akuntansi yang berlaku umum.

3. Informasi dan Komunikasi (Information and communication) Fokus utama kebijakan dan prosedur pengendalian yang berkaitan dengan sistem akuntansi adalah bahwa transaksi dilaksanakan dengan cara mencegah salah saji dalam laporan keungan. Komunikasi mencakup penyampaian informasi kepada semua personel yang terlibat dalam pelaporan keuangan tentang bagaimana aktiva mereka berkaitan dengan pekerjaan orang lain, baik berada di dalam maupun di luar organisasi, mencakup sistem pelaporan keuangan dan lain-lain.

4. Aktivitas Pengendalian (control activities)

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat untuk memeberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen dilaksanakan.

5. Pemantauan (monitoring)

Pemantauan adalah proses penilaian kualitas kinerja struktur pengendalian intern sepanjang waktu. Pemantauan diperlukan untuk menentukan apakah struktur pengendalian intern beroperasi sebagaimana yang diharapkan, dan untuk menentukan apakah struktur pengendalian intern tersebut telah memerlukan perubahan karena terjadi perubahan keadaan.

2.1.7 Motivasi Kerja

Salah satu aspek memanfaatkan karyawan ialah pemberian motivasi (daya perangsang) kepada karyawan, dengan istilah populer sekarang pemberian kegairahan bekerja kepada karyawan dengan memanfaatkan karyawan yang memberi manfaat kepada perusahaan. Maksud manfaat disini adalah tercapainya tujuan perusahaan. Ini berarti bahwa setiap karyawan yang memberi kemungkinan bermanfaat ke dalam perusahaan, diusahakan oleh pemimpin agar kemungkinan itu menjadi kenyataan. Usaha untuk merealisasi kemungkinan tersebut ialah dengan jalan memberikan motivasi, karena motivasi inilah yang menentukan perilaku karyawan untuk bekerja atau dengan kata lain perilaku merupakan cerminan yang sederhana dari motivasi.

Motivasi ini dimaksudkan untuk memberikan daya perangsang kepada karyawan yang bersangkutan agar karyawan tersebut bekerja dengan segala daya dan upayanya.

Motivasi berasal dari motive atau bahasa latinnya, yaitu movere, yang berarti “mengerahkan”. Menurut Liang Gie yang dikemukakan oleh Martoyo (1992:115) motif atau dorongan adalah suatu dorongan yang menjadi pangkal seseorang melakukan sesuatu atau bekerja. Seseorang yang sangat termotivasi, yaitu orang yang melaksanakan upaya substansial, guna menunjang tujuan-tujuan produksi unit kerjanya, dan organisasi dimana ia bekerja. Seseorang yang tidak termotivasi, hanya memberikan upaya minimum dalam hal bekerja. Adapun tujuan dan faktor-faktor yang mempengaruhi motivasi adalah sebagai berikut:

a. Tujuan Motivasi

Tujuan motivasi menurut Sunyoto (2012:198), antara lain sebagai berikut:

1. Mendorong gairah dan semangat kerja karyawan 2. Meningkatkan moral dan kepuasan kerja karyawan 3. Meningkatkan produktivitas kerja karyawan

4. Mempertahankan loyalitas dan kestabilan karyawan perusahaan 5. Meningkatkan kedisiplinan dan menurunkan tingkat absensi

karyawan

6. Menciptakan suasana dan hubungan kerja yang baik 7. Meningkatkan kreativitas dan partisipasi karyawan 8. Meningkatkan kesejahteraan karyawan

9. Mempertinggi rasa tanggung jawab karyawan terhadap tugas- tugas.

b. Faktor-faktor yang mempengaruhi Motivasi

Menurut Ardana, dkk (2008:31), faktor-faktor yang mempengaruhi motivasi adalah:

1. Karakteristik individu a. Minat

b. Sikap terhadap diri sendiri, pekerjaan dan situasi pekerjaan c. Kebutuhan individual

d. Kemampuan atau kompetensi e. Pengetahuan tentang pekerjaan

f. Emosi, suasana hati, perasaan keyakinan dan nilai-nilai 2. Faktor-faktor pekerjaan

a. Faktor lingkungan pekerjaan 1) Gaji dan benefit yang diterima 2) Kebijakan-kebijakan perusahaan 3) Supervise

4) Hubungan antar manusia

5) Kondisi pekerjaan seperti jam kerja, lingkungan fisik 6) Budaya organisasi

b. Faktor dalam pekerjaan 1) Sifat pekerjaan

2) Rancangan tugas/pekerjaan

3) Pemberian pengakuan terhadap prestasi

4) Tingkat/ besarnya tanggung jawab yang diberikan 5) Adanya perkembangan dan kemajuan dalam pekerjaan

2.2 Penelitian Terdahulu

Penelitian mengenai pengaruh penerapan sistem informasi akuntansi, pengendalian internal, motivasi kerja, dan kinerja organisasi perusahaan telah banyak dilakukan oleh peneliti-peneliti sebelumnya. Penelitian-penelitian tersebut banyak memberikan masukan serta kontribusi tambahan bagi owner perusahaan untuk meningkatkan kinerjanya. Tabel 2.1 menunjukkan bahwa hasil-hasil penelitian terdahulu mengenai kinerja dari sebuah perusahaan.

Tabel 2.1 Review Penelitian Terdahulu No Peneliti

(Tahun)

Judul Penelitian Variabel Hasil Penelitian 1 Bier

Jannah (2010)

Kontribusi pengendalian intern,sistem informasi akuntansi,dan motivasi kerja terhadap kinerja organisasi perusahaan (studi kasus :pasaraya

manggarai Jakarta)

Variabel Independen:

Pengendalian Internal, Sistem informasi akuntansi, Motivasi kerja Variabel Dependen:

Kinerja organisasi perusahaan

Pengendalian intern dengan kinerja organisasi

perusahaan menunjukkan hasil yang berpengaruh positif dan signifikan.

Sistem informasi akuntansi dengan kinerja organisasi perusahaan menunjukkan hasil yang berpengaruh positif dan signifikan.

Motivasi kerja dengan kinerja organisasi

Perusahaan menunjukkan hasil yang berpengaruh positif dan signifikan.

2 Eka Purnama dewi (2010)

Pengaruh Struktur Pengendalian Intern pada Kinerja Perkreditan pada Lembaga

Perkreditan Desa di Kecamatan

Denpasar Utara

Variabel Independen:

Pengaruh Struktur pengendalian Intern Variabel Dependen:

Kinerja Perkreditan

menunjukkan dari struktur pengendalian intern, lingkungan pengendalian intern dan sistem akuntansi tidak berpengaruh

signifikan, sedangkan prosedur pengendalian mempunyai pengaruh signifikan terhadap kinerja perkreditan.

3 Kadek Wahyu Indrales mana dan I.G.N.

Pengaruh

Penerapan Sistem Informasi

Akuntansi terhadap Kinerja Individu Pada Usaha Kecil

Variabel Independen:

Penerapan Sistem Informasi Akuntansi

Semakin baiknya penggunaan SIA, maka semakin baik pula Kinerja Individu. Sistem Informasi Akuntansi berpengaruh tehadap peningkatan

Agung Suaryana (2014)

dan Menengah Di Nusa Penida

Variabel Dependen:

Kinerja Individu

Kinerja Individu sebesar 34,5%.

4 Daniel Surjosus eno (2015)

Pengaruh lingkungan kerja dan Motivasi Kerja terhadap Kinerja Karyawan pada bagian produksi UD Pabrik ada Plastic

Variabel independen:

lingkungan kerja, dan Motivasi kerja Variabel dependen:

Kinerja karyawan

Lingkungan kerja berpengaruh terhadap kinerja karyawan

sedangkan motivasi kerja tidak berpengaruh terhadap kinerja karyawan.

5 Nurhikm ah Manurun g (2015)

Pengaruh Motivasi dan komitmen Karyawan terhadap Kinerja

Variabel Independen:

Motivasi, Komitmen Variabel Dependen:

Kinerja Karyawan

Motivasi berpengaruh positif terhadap kinerja dan komitmen berpengaruh positif signifikan terhadap kinerja karyawan.

6 Candra Kurniaw an (2016)

Pengaruh Kompensasi Dan Motivasi Terhadap Kinerja Karyawan Pada Pt Angkasa Pura Ii (Persero) Husein

Sastranegara Bandung

Variabel independen:

Kompensaso dan Motivasi Variabel Dependen Kinerja Karyawan.

Penelitian ini menghasilkan hubungan kompensasi dan motivasi terhadap kinerja pegawai kuat dan positif, kontribusi variabel kompensasi terhadap variabel kinerja pegawai sebesar 25,6%, kontribusi variabel motivasi kerja terhadap kinerja karyawan sebesar 32,8%, sedangkan sisanya 41,6%

dikontribusikan oleh variabel lain yang tidak diteliti dalam penelitian ini.

7 Maharan i

Pradhika (2016)

Pengaruh Sistem Informasi Akuntansi, Gaya Kepemimpinan Dan Motivasi Kerja Terhadap Kinerja Karyawan Bagian Akuntansi Pada Pt.

Indoagung Surya Motor Semarang

Variabel Independen:

Sistem Informasi Akuntansi, Gaya

Kepemimpina n, Motivasi Kerja.

Variabel Dependen:

Kinerja Karyawan

Hasil uji koefisien determinasi sebesar 0,333 yang menujukkan bahwa 33,3% variabel kinerja karyawan dapat dijelaskan oleh variabel sistem informasi akuntansi, gaya kepemimpinan, dan motivasi kerja, sedangkan 66,7% dijelaskan oleh faktor lain diluar penelitian.

Hasil penelitian

menunjukkan bahwa sistem informasi akuntansi dan

gaya kepemimpinan tidak memiliki pengaruh

terhadap kinerja karyawan, sedangkan motivasi kerja memiliki pengaruh yang positif terhadap kinerja karyawan.

8 Nirwana Harahap (2016)

Pengaruh Pengendalian Internal, Sistem Informasi Akuntansi, dan Motivasi Kerja terhadap Kinerja Karyawan dengan Kapasitas Sumber Daya

Manusia Sebagai Variabel

Moderating (studi kasus pada PT.Bank BRI Cabang Kuala simpang)

Variabel Independen:

Pengendalian Internal, Sistem Informasi Akuntansi, Motivasi Kerja Variabel Dependen:

Kinerja Variabel Moderasi:

Kapasitas Sumber Daya Manusia

Pengendalian internal, sistem informasi akuntansi, motivasi kerja dan

kapasitas sumber daya manusia berpengaruh secara parsial dan simultan terhadap kinerja karyawan.

Kapasitas sumber daya manusia mempengaruhi secara parsial dan simultan hubungan pengendalian internal, sistem informasi akuntansi dan motivasi kerja terhadap kinerja karyawan. Adapun pengaruh yang paling dominan yang dapat mempengaruhi tingkat kinerja karyawan adalah sistem informasi akuntansi.

2.3 Kerangka Konseptual

Kerangka konseptual (kerangka teoritis) adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor- faktor penting yang diketahui dalam suatu masalah tertentu (Erlina, 2011:33). Berikut ini adalah skema kerangka konseptual penelitian ini:

H1

H2

H4

H3

Gambar 2.3 Kerangka Konseptual

Kinerja Karyawan (Y)

Penerapan Sistem Informasi Akuntansi

(X1)

Pengendalian Internal (X2)

Motivasi Kerja (X3)

2.3.1 Logika Berfikir

Untuk memperjelas pelaksanaan penelitian dan sekaligus untuk mempermudah dalam pemahaman, maka perlu dijelaskan suatu logika berfikir dari kerangka konseptual sebagai landasan dalam pemahaman.

Sistem informasi akuntansi merupakan salah satu faktor penting dalam menciptakan kinerja karyawan. Karena sistem informasi akuntansi mempunyai pengaruh langsung terhadap karyawan di dalam menyelesaikan pekerjaannya yang pada akhirnya akan meningkatkan kinerja organisasi.

Menurut Widjajanto (2001:4), Sistem Informasi Akuntansi (SIA) merupakan kumpulan sumber daya manusia (SDM) beserta modal yang memiliki tugas dalam menyiapkan informasi. Sistem informasi akuntansi dapat dikatakan efektif apabila sistem mampu menghasilkan informasi yang dapat diterima dan mampu memenuhi harapan informasi secara tepat waktu (timely), Akurat (accurate), dan dapat dipercaya (reliable)”. Pemakaian sistem informasi akuntansi dalam suatu perusahaan dilihat dari seorang pengguna komputer meningkatkan kemampuannya dalam menggunakan komputer, dengan demikian semakin mahir pemakai maka akan semakin efektif penerapan sistem informasi akuntansi di suatu perusahaan yang akan mengakibatkan meningkatnya kinerja karyawan yang bersangkutan. Namun apabila teknologi sistem informasi akuntansi tidak diterapkan secara maksimal oleh individu pengguna sistem informasi, maka akan berakibat pada menurunnya kinerja karyawan tersebut.

Menurut Hartadi (1999: 3) memberikan defenisi sistem pengendalian internal seperti berikut “ pengendalian internal meliputi struktur organisasi, semua metode dan ketentuan-ketentuan yang terkoordinasi yang dianut dalam perusahaan untuk melindungi harta kekayaan, memeriksa ketelitian dan seberapa jauh data akuntansi dapat dipercaya, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan perusahaan yang telah ditetapkan”.

Semakin efektifnya pengendalian internal akan menyebabkan peningkatan kinerja karyawan dan organisasi dengan mendorong pengambilan keputusan dan pengendalian aktivitas keuangan oleh para manajer secara lebih baik.

Namun sebaik apapun struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya tergantung kepada manusia yang melaksanakannya.

Mutu dan kapasitas sumber daya manusia dari karyawan merupakan unsur sistem pengendalian intern yang paling penting. Jika perusahaan memiliki karyawan yang berkompeten dalam teknologi informasi dan jujur, serta bertanggung jawab pada bidangnya, maka perusahaan tersebut akan mampu menghasilkan pertanggung jawaban keuangan yang dapat diandalkan (Mulyadi, 2001: 170).

Menurut Mathis (2006: 114), motivasi adalah keinginan dalam diri seseorang yang menyebabkan orang tersebut bertindak. Biasanya orang bertindak karena suatu alasan untuk mencapai tujuan. Memahami motivasi sangatlah penting karena kinerja, reaksi terhadap kompensasi dan persoalan sumber daya manusia yang lain dipengaruhi dan mempengaruhi motivasi.

Motivasi yang tinggi dapat meningkatkan dan menumbuhkan semangat kerja karyawan dengan demikian akan tercapai kinerja karyawan yang tinggi.

Karyawan yang mempunyai motivasi berprestasi yang tinggi cendrung mempunyai kinerja yang tinggi, sebaliknya mereka yang mempunyai motivasi kinerja yang rendah, dimungkinkan karena motivasinya rendah.

Kapasitas sumber daya manusia yang mampu melaksanakan tugas-tugas yang dijalankannya akan meningkatkan motivasi kerja orang tersebut untuk terus meningkatkan kinerjanya.

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Penerapan Sistem Informasi Akuntansi terhadap Kinerja Karyawan

Theory of Reasoned Action mengatakan penggunaan komputer dipercaya dapat meningkatkan kinerja individu. Hal tersebut dibahas kembali dalam konsep Technology Acceptance Model (TAM), yaitu pada dimensi Persepsi Kegunaan (Perceived Usefulness) dan Persepsi Kemudahan Penggunaan (Perceived Ease of Use). Lebih lanjut dalam model TAM, persepsi kegunaan dan persepsi kemudahan penggunaan ini akan mempengaruhi seorang pegawai untuk menggunakan sistem informasi akuntansi yang merupakan bagain dari suatu teknologi informasi yang mana pada akhirnya mempengaruhi kinerjanya sendiri.

Teori yang telah dibahas sebelumnya memperkuat penelitian yang dilakukan oleh Indralesmana dan Suaryana (2014) yang menunjukkan bahwa penggunaan SIA dapat meningkatkan kinerja individu. Sistem informasi

akuntansi berpengaruh terhadap peningkatan kinerja individu sebesar 34,5%.

Berdasarkan teori dan penelitian terdahulu tersebut, hipotesis yang dibangun adalah:

H1: Penerapan sistem informasi akuntansi berpengaruh terhadap kinerja karyawan

2.4.2 Pengendalian Internal terhadap Kinerja Karyawan

Suatu proses yang dipengaruhi oleh manajemen yang bertujuan untuk memberikan keyakinan yang memadai dalam pencapaian efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku, dan keandalan penyajian laporan keuangan. Pengendalian internal dapat menyediakan informasi tentang bagaimana menilai kinerja perusahaan dan manajemen perusahaan serta menyediakan informasi yang akan digunakan sebagai pedoman dalam perencanaan (Wardani, 2010).

Pengendalian internal yang efektif dapat memberikan keyakinan tersedianya pelaporan keuangan yang handal sesuai dengan hukum dan peraturan yang berlaku, dari pelaporan keuangan yang handal tersebut manajer dapat memperkirakan dan mengambil keputusan tindakan apa yang harus dilakukan guna meningkatkan efektifitas dan efisiensi operasional perusahaan. Untuk menciptakan pengendalian internal yang efektif maka elemen-elemen pengendalian yang meliputi lingkungan pengendalian, peniliaian resiko, prosedur pengendalian, pemantauan serta informasi dan komunikasi perlu ditingkatkan pula dan dievaluasi apakah sudah berjalan dengan baik.Jika pengendalian internal suatu perusahaan telah dilaksankan

dengan baik maka manajer dapat mengambil keputusan dengan lebih baik guna meningkatkan efisiensi dan efektifitas perusahaan. Suatu organisasi perlu meningkatkan pengendalian internal agar pengendalian internal dalam organisasi tersebut dapat terlaksanan secara dan efisien dalam mencapai tingkat kinerja karyawan. Semakin tinggi pelaksanaan pengendalian internal yang baik maka akan meningkatkan kinerja karyawan. Hasil penelitian yang dilakukan oleh Harahap (2016) menunjukkan bahwa pengendalian internal secara parsial berpengaruh secara signifikan terhadap kinerja organisasi.

Dengan demikian maka hipotesis yang diajukan adalah sebagai berikut:

H2: Pengendalian internal berpengaruh terhadap kinerja karyawan 2.4.3 Motivasi Kerja terhadap Kinerja Karyawan

Nawawi (1997:351), menyebutkan bahwa kata motivasi (motivation) kata dasarnya adalah motif (motive) yang berarti dorongan, sebab atau alasan seseorang melakukan sesuatu. Dengan demikian motivasi sangat penting diberikan kepada karyawan karena dengan motivasi ini diharapkan setiap individu karyawan mau bekerja keras dan mengeluarkan segala kemampuan terbaiknya untuk mencapai tujuan yang telah ditetapkan. Menurut Wibowo (2010:389) motivasi dapat dipastikan mempengaruhi kinerja, walaupun bukan satu – satunya faktor yang membentuk kinerja. Faktor – faktor yang mempengaruhi motivasi kerja antara lain seperti lingkungan pekerjaan, rasa aman, penghargaan (reward), gaji dan lain – lain. Menurut penelitian yang dilakukan oleh Manurung (2015) membuktikan bahwa motivasi kerja berpengaruh positif dan signifikan terhadap kinerja karyawan. Oleh karena

itu, pemimpin harus bisa memberikan motivasi kerja yang baik dan secara terus menerus kepada karyawannya, agar para karyawan terpacu untuk bekerja lebih keras dan giat untuk mencapai tujuan perusahaan serta mencapai prestasi kerja yang lebih baik lagi. Dari pembahasan ini dapat diambil hipotesis:

H3: Motivasi kerja berpengaruh terhadap kinerja karyawan