PENUGASAN. Nomor : 311-D/920/FE-UNTAR/VI/2021

Bebas

16

0

0

Teks penuh

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

Gambar

+2

Dokumen terkait

Sukarno-Hatta yang paling rendah terjadi pada saat pukul 17.00-18.00 yaitu, sebesar 499 smp/jam dengan kapasitas ruas jalan sebesar 3.283,16 smp/jam maka volume pergerakan

Hasil yang diperoleh adalah (1) pesan dan tanda dalam teks cerita pewayangan wahyu cakraningrat, (2) teknik penyampaian pesan dan tanda dalam teks cerita

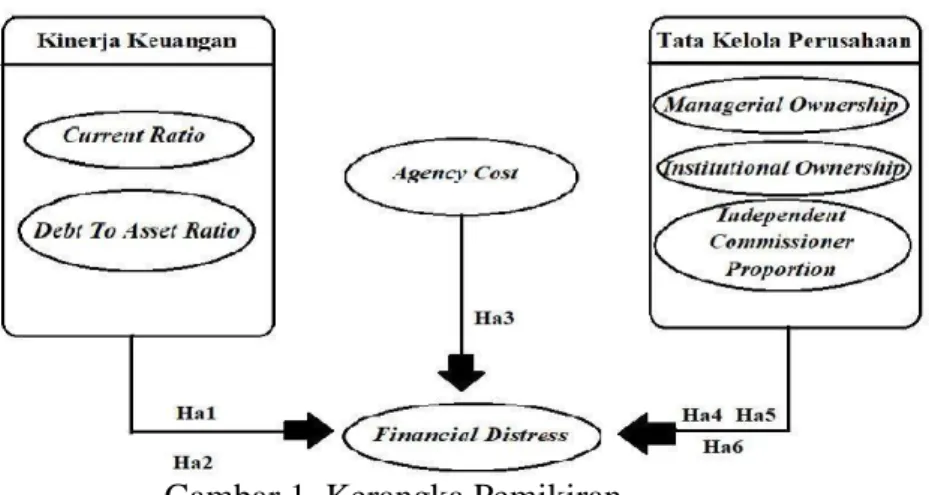

Hasil penelitian menunjukkan bahwa kepemilikan institusional tidak memiliki pengaruh terhadap nilai perusahaan pada perusahaan manufaktur sektor consumer goods yang terdaftar

Hasil ini sejalan dengan penelitian yang dilakukan oleh Winda Kartika hari Susanta (2020), Abraham Samuel Kaengke Bernhard Tewal Yantje Uhing (2018) Galih Kusuma dkk (2015)

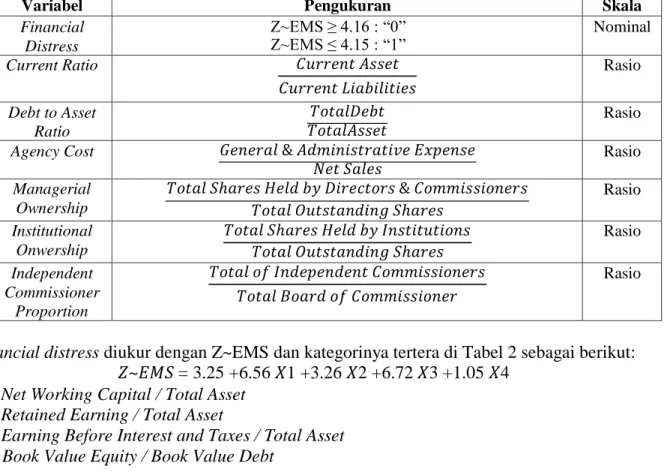

Perputaran total aset merupakan rasio yang digunakan untuk mengukur keefektifan total aset yang dimiliki perusahaan dalam menghasilkan penjualan atau dengan kata

Dalam penelitian ini kondisi penduduk yang akan dibahas mencakup tentang: jumlah pertumbuhan, komposisi, dan persebaran penduduk provinsi Sumatera Utara, berdasarkan

Seorang laki-laki berumur 50 tahun, datang ke IGD dengan keluhan sakit kepala dan nyeri di dalam dan sekitar mata, mual, muntah, perut sebah, melihat lingkaran berwarna di sekitar

Pembelajaran dengan metode probing prompting adalah pembelajaran dengan cara guru menyajikan serangkaian pertanyaan yang sifatnya menuntun dan menggali sehingga terjadi