SKRIPSI

PENGARUH GOOD CORPORATE GOVERNANCE, DEWAN KOMISARIS INDEPENDEN DAN PROFITABILITAS DENGAN PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY SEBAGAI PEMODERASI TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH : ASRI DITA PUTRI

190522105

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

ABSTRAK

Tujuan penelitian ini adalah menilai dan memperoleh bukti empiris tentang pengaruh good corporate governance, dewan komisaris independen, dan profitabilitas dengan pengungkapan corporate social responsibility sebagai pemoderasi terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Nilai perusahaan juga terkait dengan fenomena perubahan price book value (PBV) yang dimulai pada tahun 2017-2019.

Penelitian ini menggunakan sampel 141 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2017-2019.

Penelitian ini menggunakan uji statistic deskriptif , uji linier berganda dan uji hipotesis untuk analisis data. Variabel dependen dalam penelitian ini adalah nilai perusahaan, sedangkan variabel independen dalam penelitian ini adalah good corporate governance, dewan komisaris independen, dan profitabilitas, adapun didalam penelitian ini menggunakan variabel pemoderasi adalah corporate social responsibility.

Berdasarkan hasil Penelitian ini menunjukkan bahwa good corporate governance berpengaruh positif terhadap nilai perusahaan, dewan komisaris independen tidak berpengaruh positif terhadap nilai perusahaan, profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan, dan corporate social responsibility sebagai pemoderasi profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Kata kunci: good corporate governance, dewan komisaris independen, profitabilitas, corporate social responsibility, dan nilai perusahaan.

ABSTRACT

The purpose of this study is to assess and obtain empirical evidence about the effect of good corporate governance, independent board of commissioners, and profitability with disclosure of corporate social responsibility as a moderator of firm value in manufacturing companies listed on the Indonesia Stock Exchange.

Firm value is also related to the phenomenon of changes in price book value (PBV) which began in 2017-2019. This study uses a sample of 141 manufacturing companies listed on the Indonesia Stock Exchange in 2017-2019.

This research uses descriptive statistical test, multiple linear test and hypothesis testing for data analysis. The dependent variable in this study is firm value, while the independent variable in this study is good corporate governance, independent board of commissioners, and profitability, while in this study using the moderating variable is corporate social responsibility.

The results of this study indicate that good corporate governance has a positive effect on firm value, independent board of commissioners has no positive effect on firm value, profitability has a positive and significant effect on firm value, and corporate social responsibility as a moderator of profitability has a positive and significant effect on firm value at the company. manufacturers listed on the Indonesia Stock Exchange.

Keywords: good corporate governance, independent board of commissioners, profitability, corporate social responsibility, and firm value.

KATA PENGANTAR

Puji dan syukur Penulis ucapkan kepada ALLAH SWT, atas berkat dan rahmat karunia-Nya yang telah memberikan kesehatan dan keselamatan serta pengetahuan, keterampilan, kemampuan, dan senantiasa memberikan petunjuk sehingga peneliti dapat menyelesaikan skripsi ini guna memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, dengan judul: “Pengaruh Good Corporate Governance, Dewan Komisaris Independen Dan Profitabilitas Dengan Pengungkapan Corporate Social Responsibility Sebagai Pemoderasi Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia”. Salawat beriring salam semoga tetap tercurahkan kepada Rasulullah SAW yang telah memberikan cahaya benderang dalam perkembangan islam.

Peneliti menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas dari bantuan banyak pihak yang dengan tulus memberikan doa, saran dan kritik sehingga skripsi ini dapat terselesaikan. Dalam kesempatan ini dengan segala kerendahan hati peneliti ingin menyampaikan terima kasih kepada:

1. Kedua Orang Tua Ayah EDI SISWANTO dan Ibu ASNAWATI terima kasih atas segala dukungan, doa, kasih sayangnya telah diberikan selama ini.

2. Bapak Prof. Dr. Ramli, SE., M.S selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA., selaku Ketua Departemen/ Program Studi S1 Akuntansi

4. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak.,CA.,CMA, selaku Dosen Pembimbing, yang telah memberikan bimbingan dan arahan serta semangat dalam proses penyelesaian skripsi ini.

5. Ibu Bapak Risanty , SE.,M.Si.,Ak dan Ibu Dra. Sri Mulyani, MBA.,Ak.

CA selaku dosen penguji dan pembanding saya.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu pengetahuan yang bermanfaat bagi penulis selama masa perkuliahan. Seluruh Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya bagian akademik yang telah membantu dalam kegiatan administrasi penulis.

7. Abang Ageng Widi Atmoko yang senantiasa antusias memberikan semangat dan mendampingi penulis setiap waktu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Akhirnya penulis berharap semoga skripsi ini dapat memberikan manfaat bagi perkembangan dunia pendidikan khususnya bidang penelitian di Indonesia.

Medan, 26 Januari 2021 Penulis

Asri Dita Putri NIM. 190522105

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GRAFIK ... iv

DAFTAR LAMPIRAN ... v

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 10

2.1.1 Teori Organisasi ... 10

2.1.2 Teori Legitimasi ... 11

2.1.3 Teori Stakeholder ... 12

2.1.4 Nilai Perusahaan ... 13

2.1.4.1 Ukuran Nilai Perusahaan ... 14

2.1.4.2 Faktor yang mempengaruhi Nilai Perusahaan ... 17

2.1.5 Good Corporate Governance ... 19

2.1.6 Dewan Komisaris Independen ... 21

2.1.7 Profitabilitas ... 23

2.1.8 Corporate Social Responsibility ... 24

2.2 Penelitian terdahulu ... 27

2.3 Kerangka Pemikiran ... 30

2.3.1 Pengaruh GCG terhadap Nilai Perusahaan ... 31

2.3.2 Pengaruh DKI terhadap Nilai Perusahaan ... 32

2.3.3 Pengaruh Profitabilitas terhadap Nilai Perusahaan ... 32

2.3.4 Pengaruh CSR sebagai pemoderasi untuk memperkuat Profitabilitas terhadap Nilai Perusahaan ... 33

2.4 Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 37

3.2 Jenis Data dan Sumber Data ... 37

3.3 Variabel Penelitian dan Definisi Operasional ... 38

3.3.1 Variabel Dependen ... 38

3.3.2 Variabel Independen ... 38

3.3.2.1 Good Corporate Governance ... 39

3.3.2.2 Dewan Komisaris Independen ... 39

3.3.2.3 Profitabilitas... 39

3.3.3 Variabel Pemoderasi ... 40

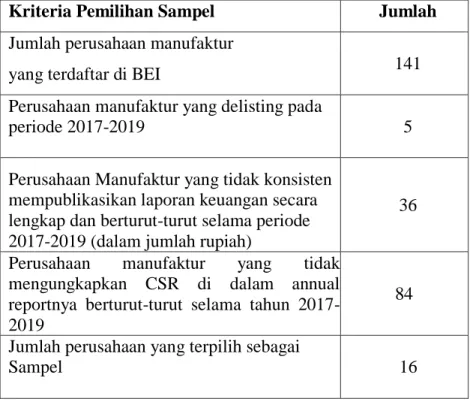

3.4 Populasi dan Sample ... 41

3.5 Metode Pengumpulan Data ... 43

3.6 Teknik Analisis Data ... 44

3.6.1 Analisis Statistik Deskriptif ... 44

3.6.2 Uji Asumsi Klasik ... 44

3.6.2.1 Uji Normalitas ... 45

3.6.2.2 Uji Multikolinearitas ... 46

3.6.3.3 Uji Heteroskedastisitas ... 47

3.6.2.4 Uji Autokorelasi ... 47

3.7 Analisis Regresi Berganda ... 48

3.8 Pengujian Hipotesis ... 49

3.8.1 Uji Parsial (T-test)) ... 49

3.8.2 Uji Koefisien dan Determinasi (R) dan ( ... 50

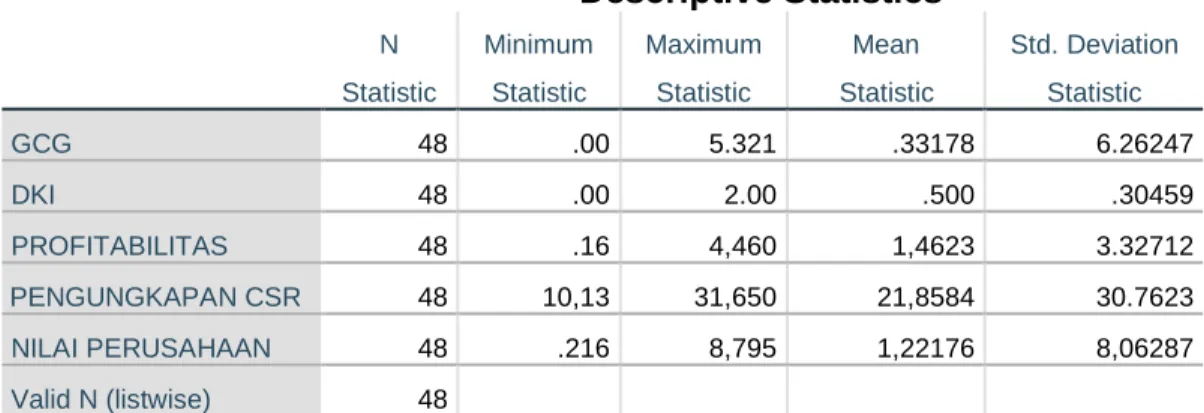

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Pengumpulan dan Pengolahan Data ... 51

4.1.1 Hasil Pengumpulan Data ... 51

4.1.2 Hasil Pengolahan Data ... 51

4.1.2.1 Analisis Statistik Deskriptif ... 51

4.1.2.2 Uji Asumsi Klasik ... 52

4.1.2.2.1 Uji Normalitas ... 52

4.1.2.2.2 Uji Multikolinearitas ... 56

4.1.2.2.3 Uji Heterokedastisitas ... 57

4.1.2.2.4 Uji Autokorelasi ... 59

4.1.2.3 Uji Analisis Regresi Berganda ... 61

4.1.2.4 Uji Hipotesis ... 63

4.1.2.4.1 Uji Analisis Korelasi ... 63

4.1.2.4.2 Uji Parsial (T-test) ... 65

4.1.2.4.3 Uji Koefisien dan Determinasi (R) dan ( ... 66

4.1.3 Pembahasan ... 67

4.1.3.1 Pengaruh good corporate governance terhadap Nilai Perusahaan ... 67

4.1.3.2 Pengaruh dewan komisaris independen terhadap Nilai Perusahaan ... 68

4.1.3.3 Pengaruh profitabilitas terhadap Nilai Perusahaan ... 69

4.1.3.4 Pengaruh pengungkapan corporate social responsibility sebagai pemoderasi profitabilitas terhadap Nilai Perusahaan ... 70

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 72

5.2 Saran ... 73

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

No. Tabel Judul Hal

1.1 Fenomena PBV Perusahaan Manufaktur...4

2.1 Penelitian Terdahulu……….… ...28

3.1 Definisi Operasional Variabel ...40

3.2 Pemilihan sampel……….……... 43

3.3 Bentuk Transformasi Data...46

3.4 Kriteria Autokorelasi Durbin-Watson ... ..48

4.1 Statistik Deskriptif...52

4.2 Uji Normalitas……….………….53

4.3 Uji Normalitas Pemoderasi… ...54

4.4 Uji Multikolinearitas ... 56

4.5 Uji Multikolinearitas Pemoderasi ... 56

4.6 Uji Heterokedastisitas………...58

4.7 Uji Heterokedastisitas Pemoderasi………..58

4.8 Uji Autokorelasi………..60

4.9 Uji Autokorelasi (Run-Test)………...61

4.10 Uji Regresi Linear Berganda………..62

4.11 Uji Analisis Korelasi………..64

4.12 Uji Signifikansi Parsial (Uji T)………...65

4.13 Uji Koefisien Determinasi………..66

DAFTAR GAMBAR

No. Gambar Judul Hal

2.1 Kerangka Pemikiran ………....………..………...35

4.1 Histogram Pengujian Asumsi Normalitas ... 55

4.2 Asumsi Normalitas dengan Normal Probability Plot ... 55

4.3 T table menggunakan Microsoft Excel ... 66

DAFTAR LAMPIRAN

No. Lampiran Judul Hal

1. Daftar Populasi Penelitian ... 81

2. Daftar Sampel Penelitian ... 86

3. Data Good Corporate Governance (X1) Tahun 2017 – 2019 ... 87

4. Data Dewan Komisaris Independen (X2) Tahun 2017 - 2019 ... 89

5. Data Profitabilitas (X3) Tahun 2017 – 2019 ... 91

6. Data Corporate Social Responsibility (X4) Tahun 2017 – 2019 ... 93

7. Data Nilai Perusahaan (Y) Tahun 2017 – 2019 ... 95

8. Indikator Pengungkapan Corporate Social Responsibility ... 97

BAB 1 PENDAHULUAN 1.1 Latar Belakang

Perkembangan dunia bisnis sekarang ini sangatlah pesat. Hal ini dapat dilihat dari semakin banyaknya muncul perusahaan pesaing yang memiliki keunggulan kompetitif yang baik. Banyaknya kompetitor-kompetitor bisnis yang muncul mengakibatkan terjadinya dinamika bisnis berubah-ubah. Dinamika bisnis yang berubah-ubah tersebut menyebabkan banyak perusahaan membutuhkan tambahan pendanaan untuk lebih mengembangkan usahanya agar mampu

“bertahan hidup”. Sumber pendanaan tersebut dapat diperoleh dengan berbagai cara diantaranya adalah dengan investasi dan pembiayaan dari owners (equity) maupun nonowners (liabilities) sehingga kegiatan operasional dapat berjalan dengan baik.

Didirikannya sebuah perusahaan memiliki tujuan yang jelas. Tujuan perusahaan yaitu mencapai laba yang sebesar-besarnya dan memakmurkan pemilik perusahaan atau para pemilik saham (stockholders). Di tengah persaingan global yang semakin ketat, perusahaan berlomba untuk meningkatkan daya saing di berbagai sektor untuk dapat menarik minat investor untuk berinvestasi. Oleh karena itu, nilai perusahaan menjadi sangat penting karena mencerminkan kinerja perusahaan yang dapat mempengaruhi persepsi investor terhadap perusahaan.

Nilai perusahaan yang tinggi akan membuat pasar (investor) percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

Menurut Febrina (2010), nilai perusahaan adalah nilai yang berkembang untuk pemegang saham, nilai perusahaan akan tercermin dalam harga pasar sahamnya. Nilai perusahaan sesuai dengan Rika dan Islahudin (2008:7) didefinisikan sebagai nilai pasar. Nilai perusahaan dapat memberikan kekayaan pemegang saham secara maksimal jika harga saham meningkat. Semakin tinggi harga saham akan menghasilkan kekayaan pada pemegang saham.

Peningkatan nilai perusahaan yang tinggi merupakan tujuan jangka panjang yang seharusnya dicapai perusahaan yang akan tercermin dari harga pasar sahamnya karena penilaian investor terhadap perusahaan dapat diamati melalui pergerakan harga saham perusahaan yang ditransaksikan di bursa untuk perusahaan yang sudah go public. Dalam proses memaksimalkan nilai perusahaan akan muncul konflik kepentingan antara manajer dan pemegang saham (pemilik perusahaan) yang sering disebut agency problem. Tidak jarang pihak manajemen yaitu manajer perusahaan mempunyai tujuan dan kepentingan lain yang bertentangan dengan tujuan utama perusahaan dan sering mengabaikan kepentingan pemegang saham.

Nilai perusahaan pada dasarnya dapat di ukur melalui beberapa aspek, salah satunya adalah dengan harga saham perusahaan karena harga pasar saham perusahaan mencerminkan penilaian investor secara keseluruhan atas setiap ekuitas yang dimiliki. Harga pasar saham menunjukan penilaian sentral dari seluruh pelaku pasar, harga saham menunjukan penilaian sentral dari seluruh pelaku dasar, harga pasar saham bertindak sebagai barometer kinerja manajemen perusahaan. Jika nilai suatu perusahaan dapat diproksikan dengan harga saham

maka memaksimumkan nilai pasar perusahaan sama dengan memaksimumkan harga pasar saham.

Nilai perusahaan di ukur dengan rasio PBV (price book value) atau sering juga disebut dengan market to book value ratio. rasio ini merupakan perbandingan antara harga saham dengan nilai buku sahamnya. Semakin tinggi rasio PBV menunjukan perusahaan semakin dipercaya yang artinya nilai perusahaan menjadi lebih tinggi. Price to book value (PBV) banyak digunakan oleh para analis sekuritas untuk mengestimasi harga saham di masa yang akan datang.

Perekonomian Indonesia nampaknya masih dirundung ketidakpastian hingga hitungan hari menuju akhir dari tahun 2020. Tak hanya di dalam negeri, persoalan yang menyelimuti pasar global juga menambah pertimbangan para investor untuk menaruh dananya di bursa saham Indonesia (Bappenas, Triwulan 1 2020). Hal ini menjadi sebuah fenomena yang menarik untuk dibicarakan berkaitan dengan isu naik turunnya nilai perusahaan.

Adapun fenomena yang berkaitan dengan nilai perusahaan pada perusahaan manufaktur jika dilihat berdasarkan rasio Price Book Value mulai dari tahun 2017 sampai dengan tahun 2019 dapat dilihat dalam tabel 1.1 sebagai berikut :

Tabel 1.1

Rata – Rata PBV Perusahaan Manufaktur 2017 - 2019

No Kode Perusahaan Price Book Value Rata –

Rata 2017 2018 2019

1. PT. Ekadharma International Tbk 5,238 4,795 5,405 1,297 2. PT. Betonjaya Manunggal Tbk

1.880 0.982 1.468 0,419 3. PT. Unilever Indonesia Tbk 8.785 5.657 5.698 2,068 4. PT. Intanwijaya Internasional Tbk 0.316 0.358 0.428 3,612 5. PT. Wijaya Karya Beton Tbk 1.472 1.054 1.584 2,618 6. PT. H.M. Sampoerna Tbk 0.547 0.537 0.546 1,171

Sumber : Data sekunder yang diolah, 2020

Di fenomena ini hanya diambil 6 contoh perusahaan manufaktur untuk mengetahui fluktuasi Nilai perusahaan dengan menggunakan rasio PBV (selengkapnya di lampiran hal 70). Nilai perusahaan yang disajikan dalam tabel 1.1 menunjukkan nilai perusahaan yang berfluktuasi tinggi dan rendah dari tahun 2017 sampai tahun 2019. Hal ini membuktikan bahwa Fluktuasi Nilai perusahaan dengan rentang naik atau turun yang terlalu jauh dapat menimbulkan masalah, seperti perusahaan akan kehilangan daya tariknya di pasar modal. Hal ini juga akan menyebabkan para investor kurang percaya terhadap kinerja perusahaan sehingga mereka akan memilih untuk menghindari berinvestasi pada perusahaan tersebut.

Ada berbagai faktor keuangan dan faktor non keuangan yang mempengaruhi nilai perusahan. Good corporate governance, Dewan Komisaris Independen, dan Corporate Social Responsibility merupakan faktor non keuangan yang dapat mempengaruhi nilai perusahaan, sedangkan faktor keuangan yang dapat meningkatkan nilai perusahaan diantaranya Profitabilitas (Noviana, 2017).

Hasil dari penelitian Analisa, Yangs (2011) tentang pengaruh Good Corporate Governance, profitabilitas dan Corporate Social Responsibility terhadap nilai perusahaan menunjukkan bahwa profitabilitas mempunyai pengaruh yang positif dan signifikan terhadap nilai perusahaan. Secara simultan seluruh variable independen dalam penelitian ini berpengaruh signifikan terhadap nilai perusahaan. Kemudian hasil estimasi regresi menunjukkan kemampuan 4 prediksi dari 4 variabel independen tersebut terhadap nilai perusahaan sebesar 61%, sedangkan sisanya 39% dipengaruhi oleh faktor lain diluar model yang tidak dimasukan dalam analisis ini. Berbeda dengan penelitian Hanum Latifah dkk (2014) melakukan penelitian mengenai bahwa hasil Good Corporate Governance yang dimoderasi Corporate Social Responsibility tidak berpengaruh signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI), dan Good Corporate Governance dan Corporate Social Responsibility secara simultan atau bersama-sama berpengaruh signifikan terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

Hasil Penelitian Anggraini (2013) melakukan penelitian mengenai Good corporate governance menemukan bahwa dewan komisaris dan dewan komisaris independen memiliki pengaruh yang signifikan terhadap nilai perusahaan. Namun, penelitian yang dilakukan Aldino (2015) menemukan bahwa komisaris independen tidak memiliki pengaruh yang signifikan terhadap nilai perusahaan.

Sedangkan hasil penelitian Jindal dan Jaiswall (2015) menunjukan ukuran dewan komisaris independen diperusahaan berpengaruh negatif pada nilai perusahaan

berbeda dengan penelitian yang dilakukan Munir, Eka dan Anik (2014) menyatakan bahwa proporsi dewan komisaris independen berpengaruh terhadap nilai perusahaan.

Berdasarkan Hasil penelitian dari Mahendra dkk. (2012), profitabilitas berpengaruh negatif terhadap nilai perusahaan. Sedangkan untuk likuiditas berpengaruh positif tidak signifikan terhadap nilai perusahaan. Nurhayati (2013) menemukan bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan. Untuk good corporate governance yang diproksikan dengan kepemilikan manejerial menunjukkan hasil tidak berpengaruh signifikan pada nilai perusahaan. Namun hasil Penelitian Mardiyati (2012), Profitabilitas memiliki pengaruh yang positif signifikan terhadap nilai perusahaan. Hasil uji tersebut tetap sama saat model persamaan regresi menambahkan variabel kepemilikan manajerial. Hal ini berarti semakin tinggi nilai profit yang di dapat maka akan semakin tinggi nilai perusahaan. Karena profit yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham. Permintaan saham yang meningkat akan menyebabkan nilai perusahaan yang meningkat.

Hasil penelitian empiris Ahmad dan Sulaiman (2004) membuktikan bahwa perusahaan yang mengungkapkan Corporate Social Responsibility dengan luas dapat meningkatkan profitabilitas dan Corporate Social Responsibility dijadikan sebagai pemoderasi untuk memperkuat profitabilitas dalam suatu perusahaan dikarenakan reaksi positif dari lingkungan dan mendapatkan legitimasi atas usaha perusahaan tersebut. Dimana profitabilitas berpengaruh positif terhadap nilai

perusahaan dengan CSR sebagai variabel pemoderasi untuk memperkuat profitabilitas dalam suatu perusahaan. Hasil penelitian ini juga memperkuat hasil penelitian dari hasil empiris Byus dkk. (2010) yang meneliti pengaruh CSR dan Profitabilitas dengan menggunakan 240 data perusahaan yang terdiri dari 120 perusahaan non DJSI yang dikumpulkan dari Database Standard & Poor’s Compustatselama 10 tahun (1998-2007). Hasil penelitiannya menunjukkan bahwa Corporate Sosial Responsibility berpengaruh secara positif terhadap kinerja keuangan (profitabilitas) perusahaan yang mengadopsi kriteria DJSI (Dow Jones Sustainability Index).

Berdasarkan perbedaan-perbedaan yang ada pada penelitian sebelumnya, maka penulis tertarik untuk melakukan penelitian lanjutan yaitu dengan judul

“Pengaruh Good Corporate Governance, Dewan Komisaris Independen dan Profitabilitas dengan Pengungkapan Corporate Social Responsibility Sebagai Pemoderasi Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan sebelumnya, maka perumusan masalah dalam penelitian ini adalah:

1. Apakah Good Corporate Governane berpengaruh terhadap Nilai Perusahaan?

2. Apakah Dewan Komisaris Independen berpengaruh terhadap Nilai Perusahaan?

3. Apakah profitabilitas berpengaruh terhadap Nilai Perusahaan?

4. Apakah Profitabilitas dengan Pengungkapan Corporate Social Responsibility sebagai pemoderasi berpengaruh terhadap Nilai Perusahaan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan, maka tujuan penelitian dari penelitian ini adalah :

a) Untuk mengetahui pengaruh Good corporate governance terhadap Nilai perusahaan

b) Untuk mengetahui pengaruh Dewan Komisaris Independen terhadap Nilai Perusahaan

c) Untuk Mengetahui pengaruh Profitabilitas terhadap Nilai Perusahaan d) Untuk mengetahui pengaruh profitabilitas dengan pengungkapan

Corporate social responsibility sebagai pemoderasi terhadap Nilai Perusahaan.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak, antara lain bagi:

1. Pemerintah

Untuk memberikan masukan atau informasi dalam menganalisis laporan keuangan mengenai Pengaruh Good Corporate Governance, Dewan Komisaris Independen dan Profitabilitas dengan Pengungkapan Corporate Social Responsibility Sebagai Pemoderasi Terhadap Nilai Perusahaan.

2. Masyarakat

Untuk menambah pengetahuan dan manfaat dengan memberikan garis- garis besar dari berbagai faktor-faktor yang mempengaruhi suatu perusahaan dalam menentukan kebijakan untuk melakukan nilai perusahaan.

3. Calon Investor

Dapat memberikan gambaran tentang laporan keuangan tahunan sehinggga dapat dijadikan sebagai acuan untuk pengambilan keputusan investasi.

4. Pembaca dan Publik

Sebagai referensi kepustakaan, dan untuk penelitian berikutnya kekurangan yang terdapat dalam penelitian ini diharapkan memberikan kesempurnaan dalam penelitian yang berkaitan dengan Pengaruh Good Corporate Governance, Dewan Komisaris Independen dan Profitabilitas dengan Pengungkapan Corporate Social Responsibility Sebagai Pemoderasi Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia.

5. Bagi Peneliti Selanjutnya

Penulis berharap bahwa hasil dari penelitian ini dapat memberikan pandangan dan wawasan terhadap pelaksanaan Nilai Perusahaan, untuk memperoleh gambaran pokok tentang masalah yang ada diobjek penelitian dan membandingkan dengan teori yang diperoleh.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

Pada bagian ini akan dijelaskan teori-teori yang melandasi penelitian ini.

Teori yang juga mendukung dalam perumusan hipotesis, dan sebagai landasan hasil penelitian yang didapatkan.

2.1.1 Teori Organisasi

Teori organisasi secara umum bisa diartikan sebagai suatu pikiran yang merupakansekelompok orang yang membagi tugas dengan cara struktur untuk mendapatkan pedomanyang ingin dicapai bersama-sama.

Teori Organisasi adalah teori yang berusaha menerangkan/meramalkan bagaimanaorganisasi dan orang didalamnya berperilaku dalam berbagai struktur organisasi,budayadan lingkungan untuk mencapai tujuan. Teori Organisasi juga dapat dimaknai dengan sederet orang atau sekelmpok orang yang ada dalam suatu wadah yang sama bekerja sama demi mencapai tujun yang telah ditentukan (soehardjo, 2017).

Adapun Chester L Bernard (2009) mengasumsikan bahwa Teori Organisasi adalah system kerjasama antara dua orang atau lebih ( Define organization as a system of cooperative of two or more persons) yang sama-sama memiliki visi dan misi yang sama.

Sedangkan Prof. Dr. Mr Pradjudi Armosudiro mengatakan bahwa teori organisasi adalah struktur pembagian kerja dan struktur tata hubungan kerja antara sekelompok orang pemegang posisi yang bekerjasama secara tertentu untuk bersama-sama mencapai tujuan tertentu.

Bisa disimpulkan bahwa Teori organisasi sendiri juga merupakan dasar pemikiran yang digunakan dalam pekerjaan yang ada pada organisasi (Perusahaan). Dimana meneptapkan tujuan perusahaan sangat penting. Karena tanpa tujuan sama dengan tanpa memiliki arahan. Tujuan membantu memotivasi serta mengkomunikasikan hal-hal yang ada pada kegiatan organisasi tersebut. Ada tingkatan organisasi yang menentukan keberhasilan anda dalam melakukan tugas.

Salah satunya ialah misi. Misi digunakan sebagai gambaraan serta alasan kenapa organisasi itu ada.

2.1.2 Teori Legitimasi

Teori legitimasi merupakan salah satu teori yang paling banyak disebutkan dalam bidang akuntansi sosial dan lingkungan (Tilling, 2004). Teori legitimasi memberikan solusi potensial atas studi yang mendasarkan pada kajian ekonomi.

Teori legitimasi merupakan sistem pengelolaan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat, pemerintah, individu dan kelompok masyarakat (Gray at el, 1996).

Teori legitimasi menjelaskan bahwa pengungkapan tanggung jawab social dilakukan perusahaan untuk mendapatkan legitimasi dari masyarakat dimana perusahaan berada. Legitimasi ini menyebabkan perusahaan terhindar dari hal-hal,

yang tidak diinginkan dan dapat meningkatkan nilai perusahaan tersebut. Teori legitimasi menyatakan organisasi bukan hanya memperhatikan hak-hak investor tetapi juga memperhatikan hak publik (Deegan dan Brown, 1996).

Perusahaan semakin menyadari bahwa kelangsungan hidup perusahaan juga tergantung dari hubungan perusahaan dengan masyarakat dan lingkungannya tempat perusahaan beroperasi. Hal ini sejalan dengan legitimacy theory yang menyatakan bahwa perusahaan memiliki kontrak dengan masyarakat untuk melakukan kegiatan berdasarkan nilai-nilai justice, dan bagaimana perusahaan menanggapi berbagai kelompok kepentingan untuk melegitimasi tindakan perusahaan (Tilt, CA. 1994 dalam Titisari, Suwardi, dan Setiawan, 2010).

Legitimacy theory menyatakan bahwa organisasi harus terus menerus mencoba untuk meyakinkan bahwa mereka melakukan kegiatan sesuai dengan batasan dan norma-norma masyarakat (Rustiarini, 2011).

Dalam teori legitimasi dapat disimpulkan bahwa perusahaan memiliki kontrak atau kewajiban untuk menyesuaikan diri dengan masyarakat atau lingkungan sekitar. Dengan kata lain, perusahaan yang semakin banyak mengungkapkan kegiatan CSR-nya maka semakun kecil kemungkinan melakukan tindakan agresivitas pajakyang tentunya akan merugikan masyarakat dan dapat merugikan perusahaan itu sendiri.

2.1.3 Teori Stakeholder

Teori stakeholder merupakan teori yang menjelaskan tentang hubungan antara perusahaan dalam menjalankan kegiatannya dengan para stakeholder nya (pemegang saham, kreditur, pemerintah, masyarakat, konsumen, suppliier, analis

dan pihak lain). Teori stakeholder menyatakan bahwa perusahaan bukanlah entitas yang beroperasi untuk kepentingan sendiri namun memberikan manfaat bagi stakeholder (Chariri, 2008).

Teori Stakeholder mengacu pada individu atau kelompok yang memiliki andil di sebuah organisasi sama seperti shareholder yang memiliki saham di organisasi tersebut (Fassin, 2007). Dengan kata lain perusahaan dalam beroperasi membutuhkan bantuan dari pihak luar salah satunya adalah dukungan dari masyarakat dan lingkungan.

Berdasarkan asumsi teori stakeholder, perusahaan bertanggung jawab tidak hanya kepada shareholder atau pemilik perusahaan melainkan kepada pihak stakeholder atau pihak luar perusahaan yang menunjang kelangsungan operasional perusahaan. Pihak luar yang berperan dalam kelangsungan operasional perusahaan antara lain pemerintah dan lingkungan sosial.

2.1.4 Nilai Perusahaan

Menurut Ernawati dan Widyawati (2015:3-4) salah satu hal yang dipertimbangkan oleh investor dalam melakukan investasi adalah nilai perusahaan, dimana investor tersebut akan menanamkan modal. Berdasarkan pandangan keuangan nilai perusahaan adalah nilai kini (present value) dari pendapatan mendatang (future free cash flow). Semakin tinggi nilai perusahaan, semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan. Bagi perusahaan yang menerbitkan saham di pasar modal, harga saham yang diperjual- belikan di bursa efek merupakan indikator nilai perusahaan.

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing) dan manajemen aset.

Hal yang sama dikemukakan oleh Pratiwi, dkk (2016) bahwa nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan dimasa depan.

Kemakmuran pemegang saham salah satunya dilihat dari tinggi rendahnya nilai perusahaan. Nilai perusaaan yang tinggi dapat dilihat dari harga saham perusahaan, sehingga nilai perusahaan yang tinggi menjadi salah satu faktor penilaian calon investor sebelum menanamkan modalnya diperusahaan tersebut.

Tujuan manajemen perusahaan adalah memaksimalkan nilai kekayaan para pemegang saham (Harmono, 2017:1). Nilai perusahaan dapat diukur melalui nilai harga saham dipasar berdasarkan terbentuknya harga saham perusahaan di pasar, yang merupakan refleksi penilaian oleh publik terhadap kinerja perusahaan secara riil. Dikatakan secara riil karena terbentuknya harga di pasar merupakan bertemunya titik-titik kestabilan kekuatan permintaan dan titik-titik kestabilan kekuatan penawaran harga yang secara riil terjadi transaksi jual beli surat berharga di pasar modal antara para penjual (emiten) dan para investor, atau sering disebut

ekuilibrium pasar. Oleh karena itu, dalam teori keuangan pasar modal harga saham dipasar disebut sebagai konsep nilai perusahaan (Harmono, 2015:50).

Semakin tinggi harga saham maka semakin tinggi pula nilai suatu perusahaan.

2.1.4.1 Ukuran Nilai Perusahaan

Menurut Harmono (2017:114) indikator ukuran nilai perusahaan dapat dilakukan dengan menggunakan :

a. PBV (Price Book Value)

Price Book Value merupakan salah satu variabel yang dipertimbangkan seorang investor dalam menentukan saham mana yang akan dibeli. Nilai perusahaan dapat memberikan keuntungan pemegang saham secara maksimum apabila harga saham perusahaan meningkat.

Semakin tinggi harga saham, maka makin tinggi kekayaan pemegang saham.

PBV =

b. PER (Price Earning Ratio)

Price earning ratio adalah harga per lembar saham, indikator ini secara praktis telah diaplikasikan dalam laporan keuangan laba rugi bagian akhir dan menjadi bentuk standar pelaporan keuangan bagi perusahaan publik di Indonesia. Rasio ini menunjukan seberapa besar investor menilai harga saham terhadap kelipatan earnings (Harmono, 2015:57).

PER =

c. EPS (Earning Per Share)

Earning Per Share atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki (Fahmi, 2014:335).

EPS =

d. Tobin’s Q

Tobin’s Q merupakan konsep yang berharga karena menunjukan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap dolar investasi dimasa depan (Smithers dan Wright, 2007:37) dalam Prasetyorini (2013:186).

Tobin’s Q = Keterangan :

MVE = Harga Saham Debt = Hutang TA = Total Aset

Dalam penelitian ini alat ukur yang digunakan untuk mengukur nilai perusahaan adalah PBV (Price Book Value). Karena rasio ini merupakan perbandingan antara harga saham dengan nilai buku sahamnya. Semakin tinggi rasio PBV menunjukan perusahaan semakin dipercaya yang artinya nilai perusahaan menjadi lebih tinggi. Perusahaan yang memiliki PBV yang semakin

tinggi menunjukkan bahwa kinerja perusahaan di masa mendatang dinilai semakin prospektif oleh investornya.

Price to book value (PBV) banyak digunakan oleh para analis sekuritas untuk mengestimasi harga saham di masa yang akan datang. Besarnya hasil perhitungan harga pasar saham terhadap nilai bukunya menunjukkan perbandingan antara kinerja saham perusahaan di pasar saham dengan nilai bukunya. Perusahaan yang tingkat pengembalian atas ekuitasnya relatif tinggi biasanya memiliki harga pasar saham berkali-kali lebih besar dari nilai bukunya daripada perusahaan yang tingkat pengembalian atas ekuitasnya rendah.

Perusahaan yang memiliki PBV yang semakin tinggi menunjukkan bahwa kinerja dan nilai perusahaan di masa mendatang dinilai semakin prospektif oleh investornya.

2.1.4.2 Faktor yang Mempengaruhi Nilai Perusahaan

Ada beberapa faktor-faktor dalam perusahaan diantaranya adalah sebagai berikut:

a) Faktor Pertumbuhan Laba

Petumbuhan laba adalah pengaruh positif terhadap nilai pertumbuhan yang tinggi dan semakin bernilai pertubuhan laba yang di hasilkan pada potensi keuntungan yang lebih besar. Dengan demikian Laba perusahaan dapat mengelola bisnisnya secara efisien karena mampu mendapatkan profitabilitas yang semakin tinggi serta dapat meningkatkan kepercayaan pada masyarakat dan mendapatkan investor yang mendorong lebih besar.

b) Faktor Dividend Payout Ratio

Faktor Dividend Payout Ratio merupakan nilai yang memiliki pengaruh positif terhadap pertumbuhan yang semakin tinggi dari nilai jual yang meningkat pada perusahaan dengan memiliki keuntungan bagi pemegang saham. Faktor Dividend Payout Ratio ini juga dapat memberikan sinyal kepada para investor terhadap perusahaan untuk mempertahankan dan direspon positif dengan pertumbuhan yang lebih tinggi sehingga memiliki karakter pertumbuhan dividen.

c) Faktor Required Rate of Return

Faktor Required Rate of Return merupakan faktor nilai yang memiliki tingkat keuntungan yang dianggap layak di dapatkan bagi investor atau tingkat dengan keuntungan yang lebih di utamakan lagi. Faktor Required Rate of Return dapat diberikan hasil nilai dalam menjual saham tersebut dan akan mendorong terhadap penurunan harga saham lebih jauh sehingga kemampuan ini akan semakin rendah.

Banyak faktor yang internal dan eksternal yang dapat mempengaruhi Nilai Perusahaan. Namun, Dalam Penelitian ini penulis hanya mengambil 4 indikator yang mempengaruhi Nilai Perusahaan, diantaranya : Good Corporate Governance (GCG), Dewan Komisaris Independen, Profitabilitas, dan Corporate Social Responsibility (CSR).

2.1.5 Good Corporate Governance

Good corporate governance dapat didefinisikan sebagai praktek penyelenggaraan kekuasaan dan kewenangan oleh pemerintah dalam pengelolaan urusan pemerintahan secara umum dan pembangunan ekonomi pada khususnya (Pinto dalam Nisjar, 1997:119) .

Organization for Economic Cooperation and Development-OECD (dalam Agoes dan Ardana, 2009 : 102)-mendefinisikan GCG sebagai: ”The structure through which shareholders, directors, managers, set of the board objectives of the company, the means of attaining those objectives and monitoring performance”.

Good Corporate governance erat kaitannya dengan bagaimana membuat para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka dengan tidak menggelapkan atau menginvestasikan modal yang telah ditanamkan oleh investor ke dalam proyek-proyek yang tidak menguntungkan. Sehingga good corporate governance dapat dijadikan sebagai sebuah alat untuk memberi keyakinan kepada investor bahwa mereka akan menerima return atas dana yang mereka investasikan.

Tujuan Good corporate governance dalam suatu perusahaan meliputi : a. Untuk dapat mengembangkan dan meningkatkan nilai perusahaan.

b. Untuk dapat mengelola sumber daya dan resiko secara lebih efektif dan efisien.

c. Untuk dapat meningkatkan disiplin dan tanggung jawab dari organisasi perusahaan demi menjaga kepentingan para shareholder dan stakeholder perusahaan.

d. Untuk meningkatkan kontribusi perusahaan (khusunya perusahaan- perusahaan pemerintah) terhadap perekonomian nasional.

e. Meningkatkan investasi nasional; dan

f. Mensukseskan program privatisasi perusahaan-perusahaan pemerintah.

Ada beberapa indikator yang mempengaruhi Good Corporate Governance, diantaranya ialah kepemilikan institusional, Kepemilikan manajerial, ukuran dewan komisaris independen dan ukuran dewan direksi. Tetapi dalam Penelitian ini penulis menggunakan Kepemilikan Manajerial sebagai indikator yang mempengaruhi Good Corporate Governance.

Kepemilikan manajerial merupakan persentase kepemilikan saham pihak manajemen yang secara aktif ikut dalam pengambilan keputusan. Menurut Djabib (2009:252) mengemukakan bahwa kepemilikan manajerial adalah sebagai berikut:

“kepemilikan manajerial yang meningkat akan membuat kekayaan pribadi perusahaan”. kepemilikan manajerial yang meningkat akan membuat kekayaan pribadi manajemen terikat dengan kekayaan perusahaan sehingga manajemen akan berusaha mengurangi resiko kehilangan kekayaannya dengan mengurangi resiko keuangan perusahaan melalui penurunan tingkat hutang.

Kepemilikan manajerial sangat bermanfaat dimana manajer ikut ambil bagian dalam kepemilikan saham perusahaan. Manajer kemudian akab berusaha lebih baik untuk meningkatkan nilai perusahaan sehingga ia pun akan menikmati sebagai keuntungan bagiannya tersebut. Semakin besar kepemilikan saham oleh manajerial, maka pihak manajerial akan bekerja lebih proaktif dalam mewujudkan

kepentingan pemegang saham dan akhirnya akan meningkatkan kepercayaaan, kemudian nilai perusahaan juga akan naik.

Kepemilikan manajerial akan mendorong manajemen untuk meningkatkan kinerja perusahaan, karena mereka juga memiliki perusahaan. Kinerja perusahaan yang meningkat akan meningkatkan nilai perusahaan (Ikin Solikin, Mimin, Sofie,2013). Dengan adanya kepemilikan manajerial dalam perusahaan akan menimbulkan dugaan bahwa nilai perusahaan yang meningkat akibat kepemilikan manajemen yang meningkat. Adanya kepemilikan manajerial dalam sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagai akibat kepemilikan manajerial yang meningkat. Apabila kepemilikan saham oleh manajerial rendah maka ada kecenderungan akan terjadinya perilaku opportunistic manajer yang akan meningkat juga. Dengan adanya kepemilikan manajerial terhadap saham perusahaan maka dipandang dapat menyelaraskan potensi perbedaan kepentingan antara manajemen dan pemegang saham lainnya sehingga permasalahan antara agen dan prinsipal diasumsikan akan hilang apabila seorang manajer juga sekaligus sebagai pemegang saham (Ikin Solikin, Mimin, Sofie,2013).

2.1.6 Dewan Komisaris Independen

Widjaja (2009:79) menyatakan komisaris independen adalah sebagai berikut: “Komisaris independen adalah anggota dewan komisaris yang diangkat berdasarkan keputusan RUPS dari pihak yang tidak terafiliasi dengan pemegang saham utama, anggota direksi dan/ atau anggota dewan komisaris lainnya”.

Daniri (2005) dalam Apriyanti dan Juliarto (2006) mengatakan bahwa komposisi komisaris dalam sistem two-tier board, dianjurkan agar didominasi para komisaris independen, sehingga dapat lebih efektif dalam menjalankan fungsinya untuk melindungi kepentingan pemegang saham. Struktur kepemimpinan dewan komisaris independen pada sistem two-tier board sangat efektif untuk mengurangi agency problem karena adanya pemisahan dalam hal kebijakan bidang manajemen dengan kebijakan bidang pengawasan.

Berkaitan dengan tata kelola perusahaan yang baik maka tugas komisaris independen adalah:

a) Menjamin transparansi dan keterbukaan laporan keuangan perusahaan.

b) Mengusahakan perlakuan yang adil terhadap pemegang saham minoritas dan pemangku kepentingan (stakeholders) yang lain.

c) Diungkapkannya transaksi yang mengandung benturan kepentingan secara wajar dan adil.

d) Mengusahakan kepatuhan perusahaan pada perundangan dan peraturan yang berlaku.

e) Menjamin akuntabilitas organ perseroan (organ perseroan misalnya rapat umum pemegang saham).

Efektivitas dewan komisaris dalam menyeimbangkan kekuatan nilai perusahaan sangat dipengaruhi oleh tingkat independensi dari dewan komisaris tersebut. Dengan adanya komisaris independen, diharapkan para eksekutif akan bertindak untuk kepentingan pemilik (Boediono, 2005) dalam Darwis (2009).

Adanya komisaris independen yang berasal dari luar perusahaan diharapkan akan

direaksi positif oleh pasar (investor), karena kepentingan investor akan lebih dilindungi (Darwis, 2009).

2.1.7 Profitabilitas

Profitabilitas menunjukkan seberapa besar kinerja keuangan suatu perusahaan dalam memperoleh atau menghasilkan keuntungan. Profitabilitas adalah gambaran dari kinerja para manajemen dalam pengelolaan dan menjadi salah satu faktor acuan para investor dalam pembelian saham. Agar dapat menarik perhatian bagi para investor, suatu perusahaan penting untuk meningkatkan profitabilitas perusahaannya (Cecilia, et al., 2015).

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel dalam mengungkapkan pertanggungjawaban sosial kepada para pemegang saham, sehingga semakin tinggi tingkat profitabilitas suatu perusahaan maka semakin besar juga pengungkapan tanggung jawab sosial yang dilakukan perusahaan tersebut (Bangun, Octavia, dan Tarigan, 2012).

Tingkat profitabilitas merupakan indikator keberhasilan perusahaan terutama kemampuannya dalam menghasilkan laba dengan memanfaatkan sumbersumber yang dimilikinya seperti aset atau ekuitas (Taures, 2010).

Menurut Kasmir, tujuan penggunaan rasio profitabilitas bagi pihak internal perusahaan dan bagi pihak luar perusahaan antara lain:

a) Untuk mengetahui besaran laba yang diperoleh perusahaan dalam satu periode tertentu.

b) Untuk membandingkan posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

c) Untuk mengukur besarnya laba bersih setelah pajak dengan modal sendiri.

d) Untuk mengetahui perkembangan laba dari waktu ke waktu.

e) Untuk menilai kinerja setiap karyawan dalam melakukan pekerjaannya.

f) Untuk menggambarkan tentang tingkat efektifitas manajemen dalam melaksanakan kegiatan operasional.

Kemampuan perusahaan dalam menghasilkan laba pada penelitian ini diukur menggunakan rasio Return On Asset (ROA). Pengukuran dengan menggunakan ROA menunjukkan kemampuan perusahaan dalam hal menghasilkan laba bersih berdasarkan pada tingkat aktiva tertentu. ROA dapat dikatakan sebagai rasio yang menunjukkan kemampuan suatu perusahaan dalam menghasilkan keuntungan dari setiap rupiah aktiva yang digunakan (Purwanto, 2010). Disamping itu, ROA dapat dipergunakan untuk mengukur efisiensi tindakan-tindakan yang dilakukan oleh setiap divisinya dan pemanfaatan akuntansi divisinya. Selanjutnya dengan ROA akan menyajikan perbandingan berbagai macam prestasi antar divisi secara obyektif. Jika perusahaan telah menjalankan praktik akuntansi dengan baik maka dengan analisis Return On Asset (ROA) dapat diukur efisiensi penggunaan modal yang menyeluruh, yang sensitif terhadap setiap hal yang mempengaruhi keadaan keuangan perusahaan (Munawir , 2001: 91-92).

2.1.7 Corporate Social Responsibility

Corporate Social Responsibility atau tanggung jawab sosial perusahaan adalah operasi bisnis yang tidak hanya untuk meningkatkan keuntungan

perusahaan secara finansial, tetapi juga untuk pengembangan sosio-ekonomi daerah, secara holistik dan berkelanjutan. Dalam konteks pemberdayaan, CSR merupakan bagian dari kebijakan perusahaan yang secara profesional dan instittual diimplementasikan. CSR kemudian identik dengan CSP, yaitu Roadmap dan strategi perusahaan yang mengintegrasikan tanggung jawab sosial perusahaan dengan tanggung jawab sosial, hukum dan etika (Suharto, 2007).

Pertanggungjawaban sosial perusahaan diungkapkan dalam laporan yang disebut Sustainability Reporting. Sustainability Reporting adalah praktik pelaporan dalam mengukur dan mengungkapkan aktivitas perusahaan sebagai bentuk tanggung jawab perusahaan kepada pihak stakeholder mengenai kinerja organisasi dalam mewujudkan tujuan pembangunan berkelanjutan (globalreporting.org). Sustainability Reporting sebaiknya menjadi dokumen yang bersifat strategik berlevel tinggi yang menempatkan isu, tantangan, dan peluang pembangunan berkelanjutan yang membawa perusahaan menuju kepada core business dan sektor industrinya.

Menurut Sukmadi (2010:136), terkait dengan praktik CSR, perusahaan dapat dikelompokan menjadi empat kelompok, yaitu:

1. Kelompok Hitam

Kelompok hitam adalah mereka yang tidak melaksanakan praktek CSR sama sekali. Mereka adalah pengusahan yang menjalankan bisnis semata-mata untuk kepentingan sendiri. Kelompok ini sama sekali tidak perduli pada aspek lingkungan dan sosial sekelilingnya dalam

menjalankan usaha, bahkan tidak memperhatikan kesejahteraan karyawannya.

2. Kelompok Merah

Kelompok merah adalah perusahaan yang memulai melaksanakan program CSR, tetapi memandangnya hanya sebagai kelompok biaya yang akan mengurangi keuntungannya.

3. Kelompok Biru

Kelompok biru adalah perusahaan yang menilai praktik CSR akan memberi dampak positif terhadap usahanya karena merupakan investasi bukan biaya.

4. Kelompok Hijau

Kelompok hijau adalah perusahaan yang sudah menempatkan CSR pada strategi jantung dan bisnisnya, CSR tidak hanya dianggap sebagai Pengukuran Corporate Social Responsibility (CSR) adalah menggunakan CSR index yang merupakan luas pengungkapan relatif dari setiap perusahaan sampel atas pengungkapan sosial yang dilakukannya. (Zuhroh dan Sukmawati, 2003).

Indikator pengungkapan CSR diukur berdasarkan standar Global Reporting Initiative (GRI). Global Reporting Initiative (GRI) adalah jaringan berbasis organisasi yang telah memelopori perkembangan dunia. indikator- indikator yang terdapat dalam GRI, yaitu:

1. Indikator Kinerja Ekonomi (economic performance indicator)

2. Indikator Kinerja Lingkungan(environment performance indicator)

3. Indikator Kinerja Tenaga Kerja (labor pratices performance indicator)

4. Indikator Kinerja Hak Asasi Manusia (human rights performance indicator)

5. Indikator Kinerja Masyarakat /Sosial (social performance indicator)

6. Indikator Kinerja Produk (product performance indicator)

Pengukuran Corporate Social Responsibility adalah menggunakan CSR index yang merupakan luas pengungkapan relative dari setiap perusahaan sampel atas pengungkapan sosial yang dilakukannya (Zuhroh dan Sukmawati, 2003).

Berdasarkan Global Reporting Initiative (GRI) jumlah item pengungkapan adalah 79 item. Adapun Pengungkapan CSR yang dilakukan oleh perusahaan bukanlah hanya untuk mematuhi peraturan yang telah berlaku, namun juga bermanfaat untuk keberlangsungan hidup dari perusahaan atau dapat juga disebut investasi jangka panjang bagi perusahaan.

2.2 Penelitian Terdahulu

Berikut ini adalah beberapa penelitian terdahulu yang terkait mengenai Good Corporate Governance, Dewan Komisaris Independen, dan Profitabilitas dengan pengungkapan Corporate Social Responsibility sebagai Pemoderasi terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Tabel 2.1 Penelitian Terdahulu No Peneliti dan

Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Ni Kadek

Raningsih, Luh Gede Sri Artini (2018)

Pengaruh Profitabilitas Terhadap Nilai

Perusahaan Dengan Corporate Social Responsibility sebagai Variabel Moderasi

Variabel Independen : Profitabilitas

Variabel Dependen : Nilai Perusahaan Variabel Pemoderasi : Corporate Social Responsibility

Hasil penelitian menunjukkan bahwa Profitabilitas berpengaruh secara positif dan Simultan terhadap Nilai Perusahaan dengan Corporate Social Responsibility sebagai Pemoderasi.

2 Kilat Liliani Ningtyas, dkk (2014)

Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan (Studi Pada Perusahaan Yang Terdaftar Di Jakarta Islamic Index Tahun 2010- 2013)

Variabel Independen:

Pengaruh Good

Corporate Governance

Variabel Dependen:

Nilai Perusahaan

Hasil penelitian ini menunjukan bahwa kepemilikan institusional, ukuran direksi, dan proporsi

komisaris independen

berpengaruh secara signifikan terhadap nilai perusahaan yang diproksikan dengan closing price; komite audit tidak berpengaruh

signifikan terhadap nilai perusahaan yang dengan indikator closing price; kepemilikan institusional dan ukuran direksi tidak berpengaruh signifikan terhadap nilai perusahaan yang dengan indikator Tobin’s Q.

Proporsi komisaris independen dan komite audit berpengaruh signifikan terhadap nilai perusahaan yang diproksikan dengan Tobin’s Q.

3 Fitra Dwi Rahmadani dan Sri Mangesti Rahayu (2017)

Pengaruh Good Corporate

Governance

(GCG), Profitabilitas Dan Leverage Terhadap Nilai Perusahaan (Studi

Kasus Pada

Perusahan Perbankan Yang Terdaftar Pada Bei Periode 2013- 2015)

Variabel Independen:

Good Corporate Governance, Profitabilitas, dan Leverage

Variabel Dependen : Nilai Perusahaan

Hasil uji secara simultan atau uji F yaitu F hitung > F tabel ketiga variabel bebas (GCG, Profitabilitas dan Leverage)

secara bersama-sama

mempengaruhi nilai perusahaan.

Hasil Uji t menyatakan variabel Good Corporate Governance (GCG) tidak mempengaruhi variabel nilai perusahaan.

Variabel Profitabilitas

mempengaruhi variabel nilai perusahaan secara positif signifikan. Variabel leverage berpengaruh negatif terhadap variabel nilai perusahaan secara signifikan.

4 Ayem dan Nugroho (2016)

Pengaruh

profitabilitas, Struktur Modal, Kebijakan

Deviden, dan

Keputusan Investasi terhadap Nilai Perusahaan. Jurnal Akuntansi Vol. 4, No.

1, 2016, Hal 31-39.

Variabel Independen:

Profitabilitas, Struktur Modal, Kebijakan Deviden, dan Keputusan Investasi Variabel Dependen:

Nilai Perusahaan

Variabel profitabilitas tidak berpengaruh positif dan signifikan terhadap nilai perusahaan, struktur modal tidak berpengaruh terhadap nilai perusahaan, kebijakan deviden berpengaruh positif dan signifikan terhadap nilai perusahaan, kebijakan investasi berpengaruh positif dan

signifikan terhadap nilai perusahaan.

5 Roekanah dan Paulus Wardoyo (2012)

Analisis faktor –

faktor yang

mempengaruhi nilai perusahaan pada perusahaan go public yang terdaftar di BEI

Variabel Independen:

Ukuran Perusahaan, Good Corporate Governance, Likuiditas, profitabilitas, dan kepemilikan Manajerial.

Variabel Dependen:

Nilai Perusahaan

Ukuran perusahaan, Good Corporate Governance, likuiditas, profitabilitas, dewan komisaris independen dan kepemilikan manajerial berpengaruh signifikan terhadap nilai perusahaan

6. Animah dan

Ramadhani (2008)

Pengaruh Struktur Kepemilikan, Mekanisme Corporate

Governance dan Ukuran Perusahaan terhadap Nilai Perusahaan (Survei Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Periode 2003– 2007)

Variabel Independen:

Struktur kepemilikan, Mekanisme Corporate Governance, Proporsi dewan komisaris independen, dan Ukuran perusahaan Variabel Dependen:

Nilai Perusahaan

Kepemilikan institusional, kepemilikan manajerial, komite audit, dan proporsi dewan komisaris independen tidak berpengaruh signifikan terhadap nilai perusahaan. Ukuran dewan komisaris dan ukuran perusahaan berpengaruh signifikan terhadap nilai perusahaan.

7. (Crisostomo dkk., 2011)

CSR, Firm Value and Financial

Performance in Brazil.

Variabel Independen:

CSR, Kinerja Keuangan

Variabel Dependen:

Nilai Perusahaan

Corporate Sosial Responsibility dan Kinerja Keuangan berpengaruh terhadap nilai perusahaan, dikarenakan tanggungjawab sosial dapat memberikan kontribusi terhadap meningkatnya laba perusahaan.

8. Susanti (2010)

Analisis Faktorfaktor yang berpengaruh terhadap Nilai Perusahaan

Variabel Independen:

Struktur Kepemilikan, Corporate Governance, Profitabilitas, Risiko Finansial, DPR, Investment Opportunity

Variabel Dependen:

Nilai Perusahaan

Board size, board intensity, board independent, profitabiilitas, dan investment opportunity berpengaruh positif dan signifikan terhadap nilai perusahaan. OWNS (ownership structure) dan dividen berpengaruh positif dan tidak signifikan terhadap nilai perusahaan. Cash holding dan Leverage menunjukkan pengaruh negatif dan signifikan

terhadap nilai perusahaan.

9 Ira Robiah Adawiyah (2013)

Pengaruh Tipe Industri, Ukuran Perusahaan,

Profitabilitas dan Leverage terhadap Pengungkapan Corporate Social Responsibility pada Perusahaan Go Public yang Terdaftar di Jakarta Islamic Index.

Variabel Independen:

Tipe Industri, Ukuran Perusahaan,

Profitabilitas dan Leverage

Variabel Dependen:

Pengungkapan Corporate Social Responsibility

Hasil penelitian menunjukkan bahwa tipe industri, ukuran perusahaan, profitabilitas tidak berpengaruh terhadap pengungkapan corporate social responsibility, sedangkan leverage berpengaruh secara signifikan terhadap Pengungkapan Corporate Social Responsibility.

10. Megawati Holly Deviarti (2013)

Pengaruh Ukuran Perusahaan,

Profitabilitas,

Leverage dan Penerapan GCG terhadap

Pengungkapan CSR

Variabel Independen:

Ukuran Perusahaan, Profitabilitas, Leverage dan Penerapan GCG Variabel Dependen:

Pengungkapan CSR

Hasil penelitian menunjukkan bahwa ukuran perusahaan memiliki pengaruh positif terhadap CSRD, profitabilitas, leverage, Good Corporate Governance yang diukur dengan komite audit dan dewan direksi tidak memiliki pengaruh

terhadap CSRD.

Sumber: Jurnal Riset Akuntansi Indonesia, Jurnal Ekonomi dan Bisnis, Konferensi Nasional Akuntansi, Simposium Nasional Akuntansi IX, Simposium Nasional Akuntansi X, Jurnal Ekonomi Manajemen, Jurnal Keuangan dan Perbankan

2.3 Kerangka Pemikiran

Berdasarkan latar belakang masalah, tinjauan pustaka dan penelitian terdahulu terdapat banyak faktor yang mempengaruhi Nilai Perusahaan. Beberapa diantaranya yaitu dengan dilihat dari leverage, tipe industri, ukuran perusahaan dan profitabilitas. Oleh karena itu, dalam penelitian kali ini digunakan Good Corporate Governance, Dewan Komisaris Independen, dan Profitabilitas sebagai

variabel Independen penelitian, sedangkan Nilai Perusahaan sebagai Variabel Dependen.

Didalam penelitian ini ditambahkan Corporate Social Responsibility guna untuk memperkuat Profitabilitas berpengaruh positif terhadap Nilai perusahaan.

Kerangka proses berpikir diawali dengan mengkaji teori-teori, peneliti terdahulu, dan fenomena yang mendasari pengaruh antar variabel tersebut. Teori-teori diperlukan karena akan memberikan landasan analisis dan menuntun proses berfikir. Teori bersifat universal yang artinya berlaku dimana saja tetapi dapat dipergunakan untuk kasus-kasus yang bersifat spesifik.

2.3.1 Pengaruh Good Corporate Governance terhadap Nilai Perusahaan Good Corporate Governance merupakan ata kelola perusahaan (GCG) merupakan suatu sistem yang mengatur hubungan antara pemegang saham, dewan komisaris, jajaran direksi, dan stakeholders lainnya. Dengan kata lain, GCG dilakukan dengan proses yang transparan dalam rangka menentukan tujuan, pencapaian, dan penilaian Nilai Perusahaan. Adanya kepemilikan manajerial dalam sebuah perusahaan akan menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagai akibat kepemilikan manajerial yang meningkat.

Hal ini menjelaskan bahwa dengan adanya kepemilikan manajerial juga dalam perusahaan akan menimbulkan dugaan bahwa nilai perusahaan yang meningkat akibat kepemilikan manajemen yang meningkat. Penelitian sebelumnya (Kilat dkk,2014) menyatakan bahwa hasil variabel Good Corporate Governance berpengaruh positif terhadap Nilai Perusahaan.

2.3.2 Pengaruh Dewan Komisaris Independen terhadap Nilai Perusahaan Keberadaan komisaris independen juga diatur dalam ketentuan Peraturan Pencatatan Efek Bursa Efek Jakarta (BEJ) nomor I-A tentang Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa yang berlaku sejak tanggal 1 Juli 2000.

Perusahaan yang tercatat di BEI wajib memiliki komisaris independen dengan ketentuan jumlah komisaris independen sekurang-kurangnya 30% dari jumlah seluruh anggota komisaris.

Keberadaan komisaris independen diharapkan dapat meningkatkan efektifitas pengawasan dan mengupayakan meningkatkan kualitas dari laporan keuangan. Adanya pengawasan yang baik akan meminimalisir tindakan kecurangan yang dilakukan manajemen dalam pelaporan keuangan. Dengan begitu maka kualitas laporan keuangan juga semakin baik dan menyebabkan investor percaya untuk menanamkan modal di perusahaan tersebut, sehingga pada umumnya harga saham perusahaan akan lebih tinggi dan nilai perusahaan semakin meningkat. Penelitian sebelumnya (Rahayu dkk, 2017) menunjukan bahwa dewan komisaris independen berpengaruh positif terhadap nilai perusahaan.

2.3.3 Pengaruh Profitabilitas terhadap Nilai Perusahaan

Profitabilitas perusahaan merupakan kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi.

Profitabilitas yang tinggi akan memberikan indikasi prospek perusahaan yang baik sehingga dapat memicu investor untuk ikut meningkatkan permintaan saham.

Semakin tingginya profitabilitas perusahaan juga akan meningkatkan laba per lembar saham perusahaan. Adanya peningkatan laba per lembar saham