BAB II

TINJAUAN PUSTAKA 2.1Corporate Governance

Perhatian terhadap corporate governance kian meningkat seiring dengan banyaknya masalah skandal keuangan yang muncul di lingkungan bisnis.Krisis ekonomi di kawasan Asia dan Amerika Latin diyakini muncul karena kegagalan penerapan good corporate governance (Daniri, 2005: 6).Konsep corporate

governance telah banyak dikemukakan oleh banyak pakar dan badan sebagai alat

untuk melakukan pengawasan terhadap kinerja manajemen.Banyak pakar yang telah mendefinisikan istilah corporate governance secara berbeda-beda. Darmawati (2003: 7) mendifinisikan corporate governance sebagai keseluruhan

set aransement legal, kebudayaan, dan institusional yang menentukan apa yang

dapat dilakukan oleh perusahaan publik, siapa yang mengendalikan, bagaimana pengendalian dilakukan dan bagaimana resiko dan return dari aktivitas-aktivitas yang dilakukan oleh perusahaan tersebut dialokasikan.

governance sebagai sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah untuk semua stakeholder.

Sedangkan definisi corporate governance menurut beberapa badan diantaranya FCGI (Forum for Corporate Governance in Indonesia) (2001) dalam publikasi yang pertamnya mempergunakan definisi Cadbury Committee , yaitu seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah karyawan serta para pemegang kepentingan intern, dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengatur dan mengendalikan perusahaan. Darmawati (2003: 7) dalam makalahnya menyertakan berbagai definisi corporate governance yang dikemukakan oleh beberapa badan corporate governance yaitu :

1.OECD Principles of Corporate Governance mendefinisikan Corporate

governance sebagai sistem mengarahkan dan mengendalikan perusahaan.

2.PWC-ADB SOE Reform Project mengemukakan corporate governance berkaitan dengan pengambilan keputusan yang efektif bersumber pada budaya perusahaan, etika, nilai, sistem, proses bisnis, kebijakan dan struktur organisasi untuk mendorong dan mendukung pengembangan perusahaan, pengelolaan sumberdaya, dan risiko secara lebih efisien danefektif dan pertanggungjawaban kepada pemegang saham dan stakeholder lainnya.

kinerja perusahaan. Pemeran serta utama adalah pemegang saham, pengurus (yang dipimpin oleh Direktur Utama/CEO) dan pengawas.

Berdasarkan definisi-definisi yang telah dikemukakan oleh beberapa pakar dan badan corporate governance di atas, meskipun berbeda-beda namun memiliki maksud yang sama. Dapat disimpulkan bahwa corporate governance merupakan mekanisme pengendalian perusahaan yang mengatur tidak hanya shareholder tetapi juga stakeholder.Corporate governance tidak hanya sebagai alat pengendalian dan pertanggungjawaban saja namun juga meningkatkan nilai perusahaan.

2.2 Manajemen laba

Manajemen laba adalah suatu kemampuan untuk memanipulasi pilihan-pilihan yang ada atau tindakan untuk meningkatkan atau menurunkan pendapatan tanpa adanya kenaikan atau penurunan yang sebenarnya pada proses pelaporan eksternal dengan tujuan untuk menyesatkan beberapa pemakai kepentingan mengenai kondisi kinerja ekonomi perusahaan sehingga tercapai tingkat laba yang diharapkan.

melihat manajemen laba baik dari sudut pandang laba ekonomi (nyata) ataupu dari sudut pandang informasional. Sudut pandang laba mengasumsikan adanya (a) eksistensi dari suatu laba ekonomi nyata yang didistribusikan dengan menggunakan manajemen laba yang disengaja dan/atau menggunakan kesalahan-kesalahan pengukuran yang terdapat dalam aturan-aturan akuntansi dan (b) pendapatan yang kacau dan belum dikelola, yang diperoleh dari properti-properti baru manajemen laba baik dilihat dari segi jumlah, bias atau variansnya. Sedangkan sudut pandang internasional mengasumsikan bahwa (a) pendapatan adalah suatu sinyal yang digunakan untuk pertimbangkan dan pengambilan keputusan, dan (b) para manajer memiliki informasi yang dapat mereka gunakan ketika mereka memilih unsur-unsur dalam GAAP terhadap berbagai kumpulan kontrak yang akan menentukan pembicaraan dan prilaku mereka.Sudut pandang internasional tersebut di atas dapat dijelaskan lebih baik melaluli definisi berikut ini:

Manajemen laba terjadi ketika manajer menggunakan pertimbangan mereka dalam pelaporan keuangan dan struktur transaksi untuk mengubah laporan keuangan dengan tujuan menyesatkan beberapa pemangku kepentingan mengenai kondisi kinerja ekonomi perusahaan atau untuk mempengaruhi hasil kontraktual yang bergantung pada angka-angka akuntansi yang dilaporkan.

penggunanya. Oleh karenanya, terdapat sisi baik dan buruk dari manajemen laba : (a) sisi buruknya adalah biaya yang diciptakan oleh kesalahan alokasi dari sumber-sumber daya dan (b) sisi baiknya adalah potensi peningkatan kredibilitas manajemen dan mengomunikasikan informasi pribadi kepadapemangku kepentingan eksternal, dan memperbaiki keputusan dalam alokasi sumber-sumber daya.

Menurut Scott (2003) manajemen laba dilakukan dengan pola sebagai berikut :

1. Taking a bath

Pola manajemen laba yang melaporkan laba pada periode berjalan dengan nilai yang sangat rendah atau sangat tinggi.

2. Income minimization

Pola manajemen ini seperti taking a bath tapi tidak se-ekstrim pola taking a bath.Menjadikan laba di periode berjalan lebih rendah dari pada laba sesungguhnya.

3. Income maximization

Pola manajemen laba ini berkebalikan dengan income minimization.Melaporkan laba lebih tinggi dari pada laba sesungguhnya.

4. Income smoothing

manajemen laba dapat membuat para investor mengambil keputusan investasi yang salah.Manajer perusahaan memiliki motivasi-motivasi tertentu dalam memanipulasi data keuangan perusahaan. Scott (2003) menemukan beberapa motivasi terjadinya manajemen laba, yaitu:

1. Bonus purposes

Manajer akan melakukan tindakan oportunistik dengan memaksimalkan laba saat ini untuk mendapatkan keuntungan-keuntungan pribadi.

2. Political motivation

Banyak perusahaan memiliki politik yang terlihat.Terutama untuk perusahaan yang menaungi hajat hidup banyak orang seperti perusahaan minyak, gas, dan lain-lain.Beberapa perusahaan melakukan earnings management untuk mengurangi visibilitasnya.

3. Taxation motivation

Pajak pendapatan mungkin motivasi yang paling nyata dari manajemen laba.Otoritas perpajakan cenderung memaksakan peraturan akuntansi mereka dalam menghitung pajak pendapatan, mengurangi ruang lingkup perusahaan untuk melakukan manuver.

4. Perubahan CEO

5. IPO (Initial Public Offering)

Perusahaan yang akan melakukan IPObelum memiliki nilai pasar yang telah terbangun. Dan memungkinkan manajer dari perusahaan going publicakan melakukan manajemen laba untuk menaikkan harga saham mereka.

6. Informasi kepada investor

Manajemen tipikalnya akan memberikan informasi yang terbaik tentang prospek laba masa depan kepada investor. Dengan memberikan memberikan estimasi yang baik pada kekuatan laba maka dapat meningkatkan nilai pasar saham.

2.3 Bank

Menurut Undang-Undang Pokok Perbankan Nomor 10 Tahun 1998 tanggal 10 November 1998, bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannnya kepada masyarakat dalam bentuk kredit atau bentuk lainnya dalaam rangka meningkatkan taraf hidup rakyat banyak”. Dana atau uang yang dihimpun dalam bentuk simpanan disalurkan dalam bentuk kredit dan dalam usahanya bank juga memberikan jasa keuangan lainnya. Komite Nasional Kebijakan Corporate

Governance (2004) mendefinisikan bank sebagai lembaga intermediasi yang

dalam menjalankan kegiatan usahanya bergantung pada dana masyarakat dan kepercayaan baik dari dalam maupun luar negeri.

1.Fungsi Bank

a. Sebagai badan pelantara dalam perkreditan berfungsi sebagai penerima kredit atau berupa uang dana yang dipercay akan masyarakat sepertitabungan, giro, dan deposito.

b. Sebagai badan yang memiliki kemampuan mengedarkan uang, baik uang giral maupun uang kartal.

c. Sebagai Intermediary Finance

yaitu pelantara dari pihak-pihak yang memiliki dana dengan pihak yang membutuhkan dana.

Sedangkan Totok Budisantoso dalam bukunya yang berjudul “Bank dan Lembaga Keungan Lainnya” menerangkan bahwa fungsi bank adalah

a. Agent of Trust

Dasar utama kegiatan bank adalah kepercayaan baik dalam penghimpunan dana maupun penyaluran dana.

b. Agent of Development

Kegiatan perekonomian masyarakat di sektor moneter dan di sektor rill tidak bisa dipisahkan.

c. Agent of Service

Bank mempunyai fungsi dalam penawaran jasa perbankan lainnya, salah satunya adalah bank garansi.

2.4 Komposisi Dewan Komisaris

umun dan atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada direksi.

Komposisi dewan komisaris adalah anggota komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan

Di Indonesia, anggota dewan komisaris dipilih dan diangkat oleh RUPS. Suatu perusahaan yang sahamnnya didominasi oleh suatu kelompok – keluarga – dengan pemilikan 60% jumlah saham, secara mutlak menentukan sebagian besar anggota dewan komisaris yang berarti juga menentukan direksi. Sering terjadi yang mengangkat adalah RUPS seperti lazimnya perusahaan yang sudah terdaftar di bursa efek.

Dewankomisarisbertanggungjawabuntukmengawasitugas-tugas manajemen.Dengandemikian,dewandireksijugaharusmemberikaninformasi

kepadadewankomisarisdan menjawabhal-halyangdiajukanolehdewan komisaris.Dalamhalinidewankomisaristidakbolehmelibatkandiridalam tugas-tugasmanajemendantidakbolehmewakiliperusahaandalam transaksi-transaksidenganpihakketiga.

Dewan komisaris memegang peranan yang penting dalam perusahaan,

terutamadalampelaksanaanGood Corporate

Governance.MenurutEgonZehnderInternationaldalamForum for Corporate

Governance in

Indonesia(2007)danSyakhroza(2002),dewankomisarismerupakanintidari

corporategovernance yangditugaskanuntukmenjaminpelaksanaanstrategi perusahaan,mengawasimanajemendalammengelolaperusahaan,serta

mewajibkanterlaksananyaakuntabilitas.

Padaintinya,dewankomisarismerupakansuatumekanisme mengawasidanmekanisme,untukmemberikanpetunjukdanarahanpada

pengelolaperusahaan.Dengandemikian, dewankomisarismerupakanpusat ketahanandankesuksesanperusahaan.(EgonZehnder, InternationaldalamForum for

Corporate Governance in Indonesia,2007)

2.4.1 Tugas Dewan Komisaris

Tugas-tugas utama dewan komisaris menurutOECD (2004) meliputi:

kebijakan pengendalian risiko, anggaran tahunan dan rencana usaha; menetapkansasaran kerja; mengawasi pelaksanaan dan kinerja perusahaan; serta memonitorpenggunaan modal perusahaan, investasi dan penjualanaset; b. Menilai sistem penetapan penggajian pejabat pada posisi kunci dan penggajian

anggota dewan direksi, serta menjamin suatu proses pencalonan anggota dewan direksi yang transparan dan adil;

c. Memonitor dan mengatasi masalah benturan kepentingan pada tingkat manajemen, anggota dewan direksi dang anggota dewan komisaris termasuk penyalahgunaan asset perusahaan dan manipulasi transaksi perusahaan;

d.Memonitorpelaksanaangovernance,danmengadakanperubahanjika perlu; e.Memantauprosesketerbukaandanefektifitaskomunikasidalam perusahaan 2.4.2 Fungsi Dewan Komisaris

Fungsidewankomisaristermasukanggotakomisaris

Independenmenurut Forum for Corporate Governance in

Indonesia(2007)mencakupduaperan sebagaiberikut:

a.MengawasiDireksiperusahaandalammencapaikinerjadalambusiness plandanmemberikannasehatkepadadireksimengenaipenyimpangan

pengelolaanusahayangtidaksesuaidenganarahyanginginditujuoleh perusahaan b.MemantaupenerapandanefektivitasdaripraktikGood Corporate Governance.

Agarfungsidantugasdewankomisarisinidapatberjalandengan

komisarisindependendapatberperandalamuntukmewakilikepentingan pemegangsahamminoritas.

Dalamkaitannyadenganupayamenjalankangoodcorporate governancediperusahaan,seluruhanggotakomisarisataukomisaris

independenperlumengertidanmenjalankantugasnyadenganmengacu padaprinsip-prinsipgoodcorporategovernance.

2.5 KOMITE AUDIT

Menurut Kep. 29/PM/2004, komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian perusahaan, selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian.

Menurut Komite Nasional Kebijakan Corporate Governance mengenai Komite Audit adalah:“Suatu komite yang beranggotakan satu atau lebih anggota Dewan Komisaris dan dapat meminta kalangan luar dengan berbagai keahlian, pengalaman, dan kualitas lain yang dibutuhkan untuk mencapai tujuan Komite Audit.”

terlibat dalam penyusunan laporan keuangansecara langsung. Komite audit bertindak sebagai pemeriksa manajemen yang independendan sebagai pengacara bagi pengguna luar laporan keuangan dalam menjamin bahwalaporan keuangan disajikan secara akurat yang menggambarkan kegiatan ekonomiperusahaan (Schwieger dan Rottenberg,2003:223).

Keberadaan komite audit di Indonesia didukung oleh perangkat hukum, di antaranyaadalah Surat Edaran Bapepam (SE-03/PM/2000) yang menghimbau agar emiten danperusahaan publik mempunyai komite audit, keputusan Ketua BAPEPAMNo.: Kep-29/PM/2004 pada tanggal 24 September 2004 serta Keputusan Direksi BEJNo. 339 tahun 2001 mengenai peraturan pencatatan efek di Bursa Efek Jakarta.

Selain perangkat hukum, keberadaan komite audit di Indonesia juga didukung dengan didirikannya suatu badan khusus yang menangani permasalahan komite audit di Indonesia,yakni Ikatan Komite Audit Indonesia (The Indonesian

Institute of Audit Committee).Badan khusus ini merupakan badan yang akan

memayungi serta melakukan pendidikanDan pengakuan terhadap kualifikasi anggota komite audi dalam rangka mempercepattransformasi perusahaan menuju

good corporate governance (Ikatan Komite AuditIndonesia, 2004).

2.5.1Sifat dan Pembentukkan Komite Audit

Undang-Undang Republik Indonesia No.19 Tahun 2003 tentang Badan Usaha Milik Negara (BUMN), dan Keputusan Ketua Bapepam Nomor: Kep-41/PM/2003 menyatakan:

1. BUMN maupun emiten atau perusahaan publik wajib membentuk komite audit yang bekerja sama secara kolektif dan berfungsi membantu dewan komisaris dan dewan pengawas.

2. Komite audit dipimpin oleh seorang ketua yang bertanggungjawab kepada komisaris dan dewan pengawas.

3. Komite audit terdiri dari sekurang-kurangnya satu orang komisaris independen dan sekurang-kurangnya dua orang lainnya berasal dari luar perusahaan.

Komite Audit dituntut untuk dapat bertindak secara independen, independensi Komatite Audit tidak dapat dipisahkan moralitas yang melandasi integeritasnya.Hal ini perlu disadari karena Komite Audit merupakan pihak yang menjembatani antara eksternal auditor dan perusahaan yang juga sekaligus menjembatani antara fungsi pengawasan Dewan Komisaris dengan Internal Auditor.

2.5.2Tujuan dan Manfaat Pembentukan Komite Audit

Tujuan Komite Audit sebenarnya sudah ada dalam definisi Komite Audit itu sendiri.Forum for Corporate Governance in Indonesia (FCGI) mengemukakan bahwa Komite Audit mempunyai tujuan membantu Dewan Komisaris untuk memenuhi tanggungjawab dalam memberikan pengawasan secara menyeluruh.

Dewan Komisaris atau dewan Pengawas dalam memastikan efektivitas sistem pengendalian intern dan efektivitas pelaksanaan tugas auditor eksternal dan internal.

Sedangkan manfaat Komite Audit dikemukakan oleh Hiro Tugiman (1995, 11), adalah:

a. Dewan Komisaris dan Direksi akan banyak terbantu dalam pengelolaan perusahaan.

b. Bagi eksternal auditor adalah keberadaan Komite Audit sangat diperlukan sebagai forum atau media komunikasi dengan perusahaan, sehingga diharapkan semua aktivitas dan kegiatan eksternal auditor dalam hal ini akan mengadakan pemeriksaan, disamping secara langsung kepada objek pemeriksaan juga dibantu dengan mengadakan konsultasi dengan Komite Audit.

Dari penjelasan tersebut, maka dapat diketahui adanya suatu indikasi bahwa Komite Audit dibentuk karena belum memadainya peran pengawasan dan akuntabilitas Dewan Komisaris perusahaan. Pemilihan anggota Dewan Komisaris yang berdasarkan kedudukan dan kekerabatan menyebabkan mekanisme check

and balance terhadap direksi tidak berjalan sebagaimana mestinya. Fungsi audit

internal belum berjalan optimal mengingat secara struktural, auditor tersebut berada pada posisi yang sulit untuk bersikap independen dan objektif. Oleh karena itu, muncul tuntutan adanya auditor independen, maka Komite audit timbul untuk memenuhi tuntutan tersebut.

Menurut Hasnati (2003) yang dikutip oleh Indra Surya dan Ivan Yustiavandana (2006, 149), Komite audit memiliki wewenang, yaitu:

1. Menyelidiki semua aktivitas dalam batas ruang lingkup tugasnya; 2. Mencari Informasi yang relevan dari setiap karyawan;

3. Mengusahakan saran hukum dan profesional lainnya yang independen apabila dipandang perlu.

Menurut Forum for Corporate Governance in Indonesia (FCGI) dan YPPMI Institute, yang dikutip oleh Indra Surya dan Ivan Yustiavandana (2006, 148) Komite Audit pada umumnya mempunyai tanggungjawab pada tiga bidang, yaitu: 1. Laporan Keuangan (Financial Reporting)

Komite Audit bertanggungjawab untuk memastikan bahwa laporan yang dibuat manajemen telah memberikan gambaran yang sebenarnya tentang kondisi keuangan, hasil usaha, rencana dan komitmen perusahaan jangka panjang. 2. Tata Kelola Perusahaan (Corporate Governance).

Komite Audit bertanggungjawab untuk memastikan bahwa perusahaan telah dijalankan sesuai undang-undang dan peraturan yang berlaku dan etika, melaksanakan pengawasan secara efektif terhadap benturan kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan.

3. Pengawasan Perusahaan (Corporate Control)

Komite Audit bertanggungjawab untuk pengawasan perusahaan termasuk didalamnya hal-hal yang berpotensi mengandung risiko dan sistem

2.5.4Keanggotaan Komite Audit

Komite Audit biasanya terdiri dari dua hingga tiga orang anggota.Dipimpin oleh seorang Komisaris Independen. Seperti komite pada umumnya, Komite audit yang beranggotakan sedikit cenderung dapat bertindak lebih efisien. Akan tetapi, Komite Audit beranggota terlalu sedikit juga menyimpan kelemahan yakni minimnya ragam pengalaman anggota.Sedapat mungkin anggota Komite Audit memiliki pemahaman memadai tentang pembuatan laporan keuangan dan prinsip-prinsip pengawasan internal.

Agar mampu bekerja efektif, Komite Audit dibantu staff perusahaan dan auditor eksternal. Komite juga harus memiliki akses langsung kepada stand dan penasehat perusahaan seperti keuangan dan penasehat hukum. Keberadaan Komite Audit diatur melalui Surat Edaran Bapepam Nomor: SE/03 PM/2002 (bagi perusahaan publik) dan keputusan Menteri BUMN Nomor: Kep-103/MBU/2002 (Bagi BUMN) Komite Audit sedikitnya terdiri dari tiga orang, diketuai oleh seorang Komisaris Independen perusahaan dengan dua orang eksternal yang independen serta menguasai dan memiliki latar belakang akuntansi dan keuangan.

Menurut Sarbanes-Oxley act jumlah anggota Komite Audit perusahaan yang dikutip Siswanto Sutojo dan E. John Aldridge (2005, 132) mengharuskan bahwa:

publik. Tiga orang anggota yang lain bukan akuntan publik. Ketua Komite Audit dipegang oleh salah seorang anggota Komite Akuntan Publik, dengan syarat selama lima tahun terakhir mereka tidak berprofesi sebagai akuntan publik. Ketua dan anggota Komite Audit tidak diperkenankan menerima penghasilan dari perusahaan akuntan publik kecuali uang pensiun.”

2.6Penelitian Terdahulu

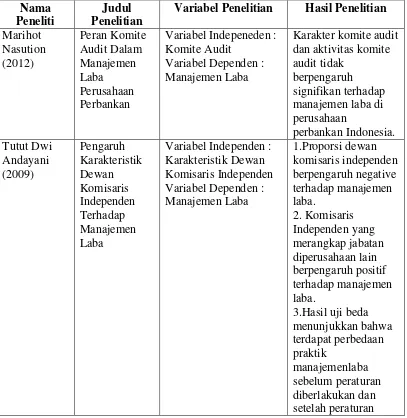

Tabel 2.1

Daftar Penelitian Terdahulu Nama

Peneliti

Judul Penelitian

Variabel Penelitian Hasil Penelitian Marihot

Variabel Indepeneden : Komite Audit

Variabel Dependen : Manajemen Laba

Karakter komite audit dan aktivitas komite audit tidak

berpengaruh signifikan terhadap manajemen laba di perusahaan

Variabel Independen : Karakteristik Dewan Komisaris Independen Variabel Dependen : Manajemen Laba

diberlakukan

Variabel Independen : Kebijakan Dividen, sebagai proksi GCG berpengaruh positif signifikan pada manajemen laba yang terjadi di perusahaan yang listing di Bursa

Variabel Independen : Independensi Komite Audit dan Kepemilikan Institusional

Variabel Dependen : Manajemen Laba

Independensi komite audit dapat

mengurangi tindakan manajemen laba yang dilakukan laba yang dilakukan manajer perusahaan.

Variabel Independen : Komposisi Dewan Komisaris dan Komite Audit

Variabel Dependen : Manajemen Laba

1. Komposisi dewan komisaris

berpengaruh negatif terhadap manajemen laba perusahaan manufaktur

2. Keberadaan komite audit dalam

perusahaan

manufaktur ternyata tidak mampu

mengurangi

manajemen laba pada hasil pengujian secara parsial keberadaan komite audit terhadap akrual kelolaan yang menunjukkan

Penelitian mengenai pengaruh dewan komisaris terhadap manajemen laba telah banyak dilakukan, salah satunya oleh Tutut Dwi Andayani pada 2009. Tutut(2009) meneliti tentang Pengaruh Karakteristik Dewan Komisaris Independen Terhadap Manajemen Laba. Tutut berhasil mencapai kesimpulan Proporsi dewan komisaris independen berpengaruh negatif terhadap manajemen laba. Hal ini menunjukkan bahwa semakin besar proporsi komisarisindependen akan semakin mengurangi manajemen laba.

Hasil penelitian lain yang dilakukan oleh I Gusti Ayu Made Asri Dwija Putri (2012) menunjukkan hasil yang berbeda dengan penelitian Tutut Dwi Andayani (2009). Hasil penelitian I Gusti menyimpulkan bahwa variabel dewan komisaris independen sebagai proksi Good Corporate Governance berpengaruh positif signifikan pada manajemen laba yang terjadi di perusahaan yang listing di Bursa Efek Indonesia.Keanggotaan dewan komisaris yang terdiri atas komisaris independen perusahaan ternyata tidak mampu mengurangi/ menekan terjadinya manajemen laba, justru memicu manajemen laba.

meneliti lebih menyeluruh sebaiknya dilakukan penelitian dengan periode yang lebih lama agar gejala manajemen laba lebih terlihat dan peran komite audit dapat lebihdirasakan.

Penelitian mengenai pengaruh komite audit juga pernah dilakukan oleh Metta Kusumaningtyas pada 2011. Namun hasil kesimpulan penelitiannya berbeda dengan Marihot, dimana Independensi komite audit dapat mengurangi tindakan manajemen laba yang dilakukan perusahaan.

Penelitian mengenai pengaruh komposisi dewan komisaris dan keberadaan komite audit terhadap manajemen laba telah dilakukan oleh Rini Budi Utami dan Rahmawati pada tahun 2008. Hasil penelitian ini menunjukkan bahwa Komposisi dewan komisaris berpengaruh negatif terhadap manajemen laba perusahaan manufaktur dan hasil pengujian secara parsial keberadaan komite audit terhadap akrual kelolaan yang menunjukkan tidak ada pengaruh yang signifikan.

Berdasarkan hasil penelitian-penelitian dengan hasil yang tidak konsisten tersebut, maka peneliti tertarik untuk melakukan penelitian mengenai pengaruh komposisi dewan komisaris dan komite audit terhadap manajemen laba pada perusahaan perbankan. Penelitian ini dilakukan untuk membuktikan apakah terdapat pengaruh komposisi dewan komisaris dan komite audit terhadap manajemen laba.

Dewan komisaris memegang peranan yang penting dalam perusahaan,

terutamadalampelaksanaanGood Corporate

Governance.MenurutEgonZehnderdalam InternationalForum for Corporate

Governance in

Indonesia(2007)danSyakhroza(2002),dewankomisarismerupakanintidari

corporategovernance yangditugaskanuntukmenjaminpelaksanaanstrategi perusahaan,mengawasimanajemendalammengelolaperusahaan,serta

mewajibkanterlaksananyaakuntabilitas.

Beberapa penelitian yang dilakukan mengenai dampak dari indenpendesi terhadap manajemen laba terkait dengan kinerja perusahaan masih beragam, Parulian (2004) menemukan bahwa adanya komisaris independen di perusahaan-perusahan yang listing di BEJ tidak terbukti secara signifikan mempengaruhi pengelolaan laba perusahaan. Tetapi, Dechow dkk (1996) dalam penelitiannya menunjukkan bahwa perusahaan yang melakukan manipulasi laba lebih besar kemungkinannya memiliki dewan komisaris yang didominasi oleh manajemen dan lebih besar kemungkinannya memiliki direksi utama yang merangkap menjadi komisaris utama. Chtourou dkk (2001) menemukan bahwa dewan komisaris yang independen akan membatasi aktivitas pengelolaan laba.

Menurut Kep. 29/PM/2004, komite audit adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian perusahaan, selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian.

Klein (2002a) menemukan bahwa besaran akrual diskresioner lebih tinggi untuk perusahaan yang mempunyai komite audit yang terdiri dari sedikit komisaris independen dibandingkan perusahaan yang mempunyai komite audit yang terdiri dari banyak komisaris independen. Wedari (2004) menemukan bahwa akrual diskresioner pada perusahaan yang tidak mempunyai komite audit signifikan lebih tinggi dibandingkan pada perusahaan yang tidak mempunyai komite audit. Sedangkan Parulian (2004) menyimpulkan bahwa komite audit memiliki hubungan negatif signifikan dengan akrual diskresioner yang negatif, tetapi tidak berhubungan signifikan dengan akrual diskresioneryang positif.

Penelitian lain mengenai komite audit ada yang mengindikasikan kurang efektifnya keberadaan komite audit sebagai salah satu praktek corporate

governace di perusahaan-perusahaan yang terdaftar di BEJ. Mayangsari (2003)

secara signifikan. Keberadaan komite audit di perusahaan diharapkan agar pengawasan terhadap perusahaan dapat meningkat sehingga tercipta praktik perusahaan yang transparan guna menimalisir terjadinya manajemen laba pada perusahaan.

Fenomena praktik manajemen laba adalah suatu hal yang penting diketahui oleh para pengguna laporan keuangan, terutama analis keuangan, investor, dan kreditor.Para pengambil keputusan yang menggunakan data laporan keuangan seharusnya memang lebih berhati-hati dan bersikap kritis dalam menilai sebuah laporan keuangan.Pasalnya, bisa saja laporan keuangan yang sedang dinilai mengandung angka-angka yang nilainya dimanipulasi atau disajikan jauh dari substansi ekonominya.

Perilaku manajemen laba sebagai salah satu bentuk tindakan creative

accounting dari manajer tentu tidak muncul dengan sendirinya, melainkan ada

motivasi ekstrinsik dibalik prilaku tersebut.Dalam hal ini, komposisi dewan komisaris dan komite audit memiliki pengaruh yang cukup penting dalam terjadinya manajemen laba pada laporan keuangan sebuah perusahaan.

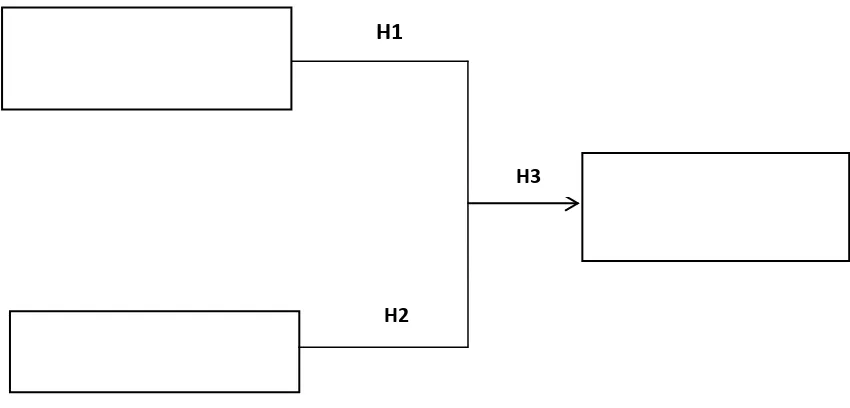

Gambar 2.1 Kerangka Konseptual

Hipotesis

Berdasarkan uraian dari kerangka konseptual mengenai pengaruh komposisi dewan komisaris dan komite audit terhadap manajemen laba, maka perumusan hipotesis dalam penelitian sebagai berikut:

H1 : Komposisi komisaris berpengaruh negatif terhadap manajemen laba. H2 :Komite audit berpengaruh negatif terhadap manajemen laba.

H3 :Secara simultan komposisi dewan komisaris dan komite audit berpengaruhnegatif terhadap manajemen laba.

KOMPOSISI DEWAN KOMISARIS

(X1)

KOMITE AUDIT (X2)

MANAJEMEN LABA (y)

H1

H2