Anton Indra Budiman, M.Si., Ak., CA., CPA., CSRA.

Penerbit

Dilarang memperbanyak, mencetak, menerbitkan

sebagian maupun seluruh buku ini tanpa izin tertulis dari penulis Ketentuan Pidana

Kutipan Pasal 72 Undang-undang Republik Indonesia Nomor 19 Tahun 2002 Tentang Hak Cipta

1. Barangsiapa dengan sengaja dan tanpa hak melakukan sebagaimana dimaksud dalam pasal 2 ayat (1) atau pasal 49 ayat (1) dan ayat (2) dipidana dengan pidana penjara masing-masing paling singkat 1 (satu) bulan dan/atau denda paling sedikit Rp. 1.000.000,00 (satu juta rupiah), atau pidana penjara paling lama7 (tujuh) tahun dan/atau denda paling banyak Rp.

5.000.000,00 (lima juta rupiah).

2. Barang siapa dengan sengaja menyiarkan, memamerkan, mengedarkan, atau menjual kepada umum suatu ciptaan atau barang hasil pelanggaran Hak Cipta atau hak terkait sebagaimana dimaksud pada ayat (1) dipidana dengan pidana penjara paling lama 5 (lima) tahun dan/atau denda paling banyak Rp. 500.000.000,00 (lima ratus juta rupiah)

MONOGRAF

KINERJA PENGELOLAAN KEUANGAN DI LINGKUNGAN BADAN LAYANAN UMUM (BLU) UNIVERSITAS SRIWIJAYA Penulis : Anton Indra Budiman, M.Si., Ak., CA., CPA., CSRA.

Layout : Nyimas Amrina Rosyada Desain Cover : Ismoko

Hak Penerbit pada Noer Fikri Offset Anggota IKAPI (No. 012/SMS/13) Dicetak oleh:

CV. Amanah

Jl. Mayor Mahidin No. 142 Telp/Fax : 366 625

Palembang – Indonesia 30126 E-mail : [email protected] Cetakan I : Oktober 2021 15,5 x 23 cm

x, 55 hlm

Hak Cipta dilindungi undang-undang pada penulis All right reserved

ISBN : 978-602-447-764-6

KATA PENGANTAR

Dengan mengucapkan syukur Alhamdulilah atas kehadirat ALLAH SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan penulisan buku monograf yang berjudul “Kinerja Pengelolaan Keuangan di Lingkungan Badan Layanan Umum Universitas Sriwijaya”. Buku monograf ini bertujuan sebagai tambahan referensi bagi para akademisi dan masyarakat pada umumnya dalam menambah khasanah ilmu pengetahuan khususnya tentang Kinerja pengelolaan keuangan dilingkungan Badan layanan Umum Universitas Sriwijaya. Penulis menyadari bahwa masih terdapat kekurangan dalam penulisan buku monograf, maka sangat dibutuhkan kritik dan saran demi kesempurnaan. Terakhir, semoga buku monograf ini dapat memberikan manfaat bagi kita semua. Aamiin.

Inderalaya, Oktober 2021

Penulis

DAFTAR ISI

Halaman Judul ... i

Kata Pengantar ... iii

Daftar Isi ... iv

Daftar Tabel... vi

Daftar Gambar ... vii

Abstrak ... viii

BAB I Pendahuluan ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian... 8

1.4. Manfaat Penelitian... 8

BAB II Tinjauan Pustaka ... 9

2.1 Landasan Teori ... 9

2.2 Penelitian Terdahulu ... 14

2.3 Kerangka Pemikiran ... 15

BAB III Metode Penelitian ... 17

3.1 Desain Penelitian ... 17

3.2 Populasi dan Sampel Penelitian ... 17

3.3 Teknik Pengumpulan Data ... 18

3.4 Operasionalisasi Variabel Penelitian ... 19

3.5 Teknik Analisis Data ... 24

BAB IV Gambaran Umum Objek Penelitian ... 27

4.1 Sejarah Universitas Sriwijaya ... 27

4.2 Tata Kelola BLU Universitas Sriwijaya... 29

BAB V Hasil dan Pembahasan ... 35

5.1 Analisis Statistik Deskriptif ... 35

5.2 Analisis Data ... 35

5.3 Pengujian Hipotesis ... 41

5.4 Pembahasan ... 43

BAB VI Kesimpulan dan Saran ... 49

6.1 Kesimpulan... 49

6.2 Keterbatasan Penelitian ... 49

6.3 Saran ... 50

DAFTAR PUSTAKA ... 51

DAFTAR TABEL

Tabel Judul Tabel Hal

3.1 Indikator-indikator Penelitian ... 23

5.1 Statistik Deskriptif ... 35

5.2 Quality Criteria ... 35

5.3 Outer Loadings ... 36

5.4 Analisis Faktor dengan Persamaan ... 37

5.5 Cross Loadings ... 38

5.6 Average Varians Extracted (AVE) ... 39

5.7 Inner Model R Square ... 39

5.8 Path Coefficient ... 41

5.9 Hasil Pengujian hipotesis 1 ... 42

5.10 Hasil Pengujian hipotesis 2 ... 42

5.11 Hasil Pengujian hipotesis 3 ... 43

DAFTAR GAMBAR

Gambar Judul Gambar Hal

2.1 Kerangka Pemikiran ... 16 5.2 Model Struktural (Inner Model) ... 40

Kinerja Pengelolaan Keuangan di Lingkungan Badan Layanan Umum (BLU) Universitas Sriwijaya

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh komitmen tujuan, kualitas sumber daya manusia dan akuntabilitas publik terhadap kinerja pengelolaan keuangan di Badan Layanan Umum Universitas Sriwijaya baik secara simultan maupun parsial.

Populasi penelitian dilakukan pada 17 unit kerja di lingkungan Universitas dengan obsevasi sebanyak 70 (responden) merupakan pejabat pegelola keuangan. Metode analisis yang digunakan adalah regresi linear berganda dengan pengujian hipotesis. Hasil penelitian menunjukkan bahwa, Komitmen Tujuan, kualitas SDM dan akuntabilitas publik baik secara simultan maupun parsial berpengaruh positif terhadap kinerja pengelolaan keuangan.

Kata Kunci : Komitmen Tujuan, kualitas SDM, akuntabilitas publik, kinerja pengelolaan keuangan.

The Effect of Goals Commitment, Human Resources, and Public Accountability on the Performance of Financial Reporting in the University of Sriwijaya as Public Service

Agency Abstract

This study aims to determine the effect of the quality of Goals Commitment, human resources and public accountability on the performance of financial reporting in the University of Sriwijaya as Public Service Agency either simultaneously or partially.

Population studies were conducted in 17 working units within the University with 70 observation is an official financial managers and Staff. The analytical method used is multiple linear regression to test the hypothesis. The results showed that, the quality of Goals Commitment, human resources and public accountability either simultaneously or partial positive effect on the performance of financial reporting in the University of Sriwijaya.

Keywords : Quality of Goals Commitment, Human Resources, Public Accountability, Performance Offinancial Reporting in The University of Siriwijaya as Public Service Agency

BAB I PENDAHULUAN

1.1 Latar Belakang

Di Indonesia Perguruan Tinggi Negeri (PTN) terbagi menjadi tiga kelompok yaitu, (1) Perguruan Tinggi Negeri yang Pengelolaan Keuangan sebagai satuan kerja (PTN-Satker) , (2) Perguruan Tinggi Negeri yang Pengelolaan Keuangan sebagai Badan layanan umum (PTN-BLU), dan (3) Perguruan Tinggi Negeri yang Pengelolaan Keuangan sebagai Badan Hukum/mandiri (PTN-BH). Perguruan Tinggi Negeri yang Pengelolaan Keuangan sebagai satuan kerja (PTN-Satker) merupakan entitas yang melaksanakan pengelolaan keuangan Negara/Instansi pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat yang merupakan bagian dari instansi Induk kementerian/Lemabaga/Pemerintah. Perguruan Tinggi Negeri yang Pengelolaan Keuangan sebagai Badan Layanan Umum (PTN-BLU) merupakan Instansi pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan atau /jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya berdasarkan pada prinsip efisiensi dan produktivitas. Perguruan Tinggi Negeri yang Pengelolaan Keuangan sebagai Badan Hukum/mandiri (PTN-BH) merupakan salah satu badan hukum pendidikan yang berprinsip nirlaba dan dapat mengelola dana secara mandiri untuk memajukan satuan pendidikan tetapi bukan merupakan entitas yang pengelolaan kekayaaan Negara yang dipisahkan. Pada tahun 2017, Jumlah Perguruan Tinggi Negeri yang berada di kementerian Riset, Teknologi, dan Pendidikan Tinggi (Kemristekdikti) selain dibawah naungan kopertis sebanyak 121 Perguruan Tinggi yang terdiri dari;

(1) PTN-Satker berjumlah 86 (delapan puluh enam) unit kerja, (2) PTN-BLU berjumlah 24 (dua puluh empat) unit kerja, dan (3) PTN-BH berjumlah 11 (sebelas) unit kerja.

Universitas Sriwijaya merupakan salah satu dari Pernguruan Tinggi Negeri yang pengelolaan keuangannya berstatus Badan Layanan Umum, berdasarkan Keputusan Menteri keuangan Nomor;190/KMK.05/2009 tanggal 26 Mei 2009 tentang Penetapan Universitas Sriwijaya pada Departmen Pendidikan Nasional sebagai Instansi Pemerintah yang Menerapkan Pengelolaan Keuangan Badan Layanan Umum.. Universitas Sriwijaya, sejak tahun 2010 telah melaksanakan pengelolaan sistem keuangan berbasis kinerja. Dengan adanya status BLU, maka Universitas Sriwijaya harus berupaya meningkatkan kinerja dan kualitas layanan terutama dalam transparansi dan akuntabilitas dalam dalam sistem pengelolaan keuangan.

Pengelolaan keuangan dilaksanakan oleh Pengelola Keuangan BLU Universitas Sriwijaya berdasarkan Undang-undang Nomor 17 tahun 2003 tentang keuangan negara, Undang-undang nomor 1 tahun tahun 2004 tentang perbendaharaan negara, Undang-undang nomor 20 tahun 1997 tentang Penerimaan Negara Bukan Pajak, dan pemeriksaan keuangan dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) berdasarkan Undang-undang nomor 15 tahun tahun 2004 pasal 9. Berdasarkan Peraturan Pemerintah Nomor 23 tahun 2005 tentang pengelolaan keuangan Badan Layanan Umum pada pasal 2 bagian pertama bahwa tujuan BLU adalah untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa dengan memberikan fleksibelitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktivitas, dan penerapan praktek bisnis yang sehat. Asas BLU sesuai pasal 3 bagian dua ayat (2) menyatakan bahwa BLU merupakan bagian perangkat pencapaian tujuan kementerian negara/lembaga/pemerintah daerah/dan karenaya status hokum BLU tidak terpisah dari kementerian negara/lembaga/ pemerintah daerah sebagai instansi induk.

Universitas Sriwijaya yang dahulu merupakan Satuan kerja (satker) kementerian pendidikan dan kebudayaan (tahun 2010-

2013) sebagai instansi induk dan sekarang dibawah kementerian Riset, Teknologi, dan Pendidikan Tinggi (Kemristekdikti) yang laporan keuangan dan kinerjanya merupakan bagian laporan konsolidasi kemristekdikti. Penilaian kualitas kinerja Kemristekdikti yang salah satunya dapat dilihat dari opini audit BPK tergantung dari kualitas kinerja tiap satker yang bernaung dibawahnya.

Hasil opini audit BPK terhadap laporan keuangan Kemristekdikti tahun 2015 dan 2016 adalah Wajar Dengan Pengecualian (WDP). Hasil opini tersebut menunjukkan ada kemerosotan akuntabilitas dibandingkan dengan opini audit BPK tahun 2014 yaitu Wajar Tanpa Pengecualian (WTP) Dengan Paragraf Penjelasan. Hasil opini audit BPK atas laporan keuangan Kemristekdikti tahun 2015 yang menghasilkan WDP dan 2016 yang menghasilkan WTP, hal ini bukan tidak hanya disebabkan oleh menurunnya kualitas kinerja dari Kemristekdikti, tetapi juga disebabkan menurunnya kualitas kinerja satuan kerja (satker) dibawahnya termasuk perguruan tinggi. Sumber dari penurunan akuntabilitas yang paling besar adalah pada lembaga dibawah Kemenristekdikti yang memiliki Pendapatan Negara Bukan Pajak (PNBP) terbesar yaitu perguruan tinggi.

Berdasarkan audit keuangan Kantor Akuntan Publik dari tahun 2012 sampai dengan 2016, Universitas sriwijaya telah mendapatkan opini Wajar Tanpa Pengecualian (WTP). Hal ini nenunjukkan kinerja keuangan Universitas Sriwijaya berdasarkan Pernyataan Standar Akuntansi Keuangan Nomor 45 tentang organisasi nirlaba, telah dilaksanakan sesuai dengan standar pelaporan keuangan sebagai organisasi nirlaba. Universitas Sriwijaya juga telah melaksanakan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Pelaporan keuangan pemerintah berdasarkan Standar akuntansi keuangan dan didukung dengan Sistem Akuntansi Anstansi Berbasis Akrual (SAIBA) dan Sistem Akuntansi Kinerja Instansi Pemerintah (SAKIP). Pada tahun 2016, Universitas Sriwijaya telah melaksanakan pelaporan akuntansi

pemerintah berbasis akrual secara penuh dan didukung dengan Sistem Rencana Anggaran (Sirena) yang berbasis program studi atau unit kerja dalam menyusun Rencana Kerja Anggaran (RKA) pada awal tahun 2017.

Kinerja merupakan gambaran pencapaian pelaksanaan suatu kegiatan/ program dalam mewujudkan sasaran, tujuan, misi dan visi organisasi (Bastian, 2006:274). Menurut LAN RI (2003:3), kinerja instansi pemerintah adalah gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah sebagai penjabaran dari visi, misi dan strategi instansi pemerintah yang mengindikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan- kegiatan sesuai dengan program dan kebijaksanaan yang ditetapkan.

Indikator Kinerja PTN-BLU dari aspek keuangan yaitu (1) rasio Pendapatan Negara Bukan Pajak (PNBP) terhadap Biaya operasional. Pendapatan PNBP merupakan pendapatan yang diperoleh sebagai imbalan atas barang/jasa yang diserahkan kepada masyarakat termasuk pendapatan yang berasal dari hibah, hasil kerjasama dari pihak lain, sewa, jasa lembaga keuangan, dan lan- lain pendapatan yang tidak berhubungan dengan Pelayanan BLU tidak termasuk pendapatan yang berasal dari APBN; Biaya Operasional merupakan seluruh biaya yang langsung terkait dengan pelayanan kepada masyarakat termasuk Belanja Pegawai, biaya bahan, biaya jasa layanan, biaya pemeliharaan, biaya daya dan jasa, serta biaya langsung lainnya yang berkaitan langsung dengan layanan BLU, baik yang dananya bersumber dari rupiah murni APBN maupun pendapatan operasional BLU; (2) Jumlah Pendapatan BLU yaitu, jumlah nominal realisasi PNBP BLU tahun yang bersangkutan; (3) Pendapatan BLU yang berasal dari pengelolaan aset, maksudnya jumlah realisasi PNBP BLU yang bersumber dari pengelolaan aset sebagaimana diatur oleh Peraturan Menteri Keuangan 136/PMK.05/2016 tentang pengelolaan aset pada badan layanan umum;(4) Modernisasi pengelolaan keuangan BLU, yaitu persentase penyelesaian pengembangan informasi

sebagaimana dimaksud pasal 21 dan 22 peraturan Dirjen Perbendaharaan nomor: Per53/PB/2016 tentang pedoman penggunaan aplikasi Badan Layanan Umum Integrated Online System (BIOS) minimal 70 % ; (5) rasio afirmasi mahasiswa S1 dan diploma (UKT golongan 1 dan 3 serta Bidik Misi) dibandingkan dengan jumlah seluruh mahasiswa S1 dan diploma;

(6) persentase alumni yang langsung bekerja dengan masa tunggu pekerjaan kurang dari enam bulan dibandingkan dengan jumlah alumni; (7) persentase program studi terkareditasi A dan B dibandingkan dengan seluruh program studi; (8) peningkatan peringkat nasional BLU oleh Kemristekdikti; (9) persentase jumlah dosen tetap dengan kualifikasi S3 dibandingkan jumlah seluruh dosen ; (10) jumlah publikasi dosen yang dipublikasi secara internasional dan terideks scopus maupun lembaga non scopus;

(11) jumlah Hak Kekayaan Intelektual (HKI) yang didaftarkan di Dirjen Hak Kekayaan Intelektual; dan (12) jumlah produk inovasi hasil penelitian dan pengembangan telah diproduksi dan di manfaatkan pengguna.

Pada tahun 2016, BLU Universitas Sriwijaya memiliki Indikator kinerja dari aspek keuangan antara lain; (1) rasio PNBP terhadap biaya operasional sebesar 70,96 % , yang mana jumlah PNBP sebesar Rp. 174.457.264.176,- dan biaya operasional sebesar Rp. 245.848.390.055,-; (2) Jumlah pendapatan BLU sebesar Rp.174.457.264.176,-; (3) Pendapatan BLU dari pengelolaan aset sebesar 24.763.141.146,- dari total PNBP sebesar Rp.

174.457.264.176,- ,sehingga rasio nya sebesar 14, 19 %; (4) Modernisasi pengelolaan keuangan BLU, yaitu persentase penyelesaian pengembangan informasi sebagaimana dimaksud pasal 21 dan 22 peraturan Dirjen Perbendaharaan nomor:

Per53/PB/2016 tentang pedoman penggunaan aplikasi Badan Layanan Umum Integrated Online System (BIOS) telah tercapai lebih dari 70 % karena BLU Universitas Sriwijaya telah melaksanakan Monev SAIBA, SAKIP, SIMAK-BMN, dan SIRENA (nilai 50 %), telah memiliki Website yang representative

dan up to date (nilai 20%) serta tersedianya proses bisnis terkait layanan keuangan BLU yang berbasis teknologi yang teritegrasi, yaitu SIRENA (nilai 20% Pelayanan berbasis teknologi : SIRENA untuk sistem perencanaan, PROREMUN untuk remunerasi, SIM TPAK untuk penilain angka kredit dosen, SIM AMAI ver.2 untuk pengembangan sistem audit mutu akademik internal dan terintegrasi, SIM kepegawaian ver.2 untuk penegmbangan sistem kepegawaian yang teritegrasi, SIM Proremun ver.2 untuk pengembangan remunerasi tridharma dan penunjang yang teritegrasi, SIM keuangan ver.2 untuk pengembangan sistem keuangan yang terintegrasi, SIM kinerja pegawai untuk pengembangan sistem yang mengukur kinerja pegawai secara online dan terintegrasi, SIM KPI untuk pengembangan sistem mengukur kinerja pejabat dengan tugas tambahan,, SIM publikasi untuk pengembangan sistem untuk mengelola artikel danpaper dosen dalam web index database, SIM penelitian dan pengabdian pada masyarakat untuk pengembangan sistem pengelolaan penelitian dan pengabdian masyarakat bagi dosen UNSRI, SIM Notifikasi untk sistem pengmbangan informasi ;pengumuman, undangan dan lain-lain kepada civitas akademika Unsri, dan SIM teripadu untuk pengembangan sistem web services dari database seluruh SIM yang ada di Unsri. Unsri berlangganan bandwidth dan gooogle cast sebesar 4 Gbps terhubung dengan fiber optic setiap fakultas, piranti lunak sistem informasi akademik, sistem informasi perpustakaan, dan e-journl. sehingga total nilai telah mencapai 90%; (5) Rasio afirmasi mahasiswa S1 dan diploma (UKT golongan 1 dan 3 serta Bidik Misi) dibandingkan dengan jumlah seluruh mahasiswa S1 dan diploma telah tercapai 19,70 % dari target 20 % dari Jumlah seluruh mahasiswa 32.150 orang; (6) persentase alumni yang langsung bekerja dengan masa tunggu pekerjaan kurang dari enam bulan dibandingkan dengan jumlah alumni telah tercapai 10 % dari target 16 %; (7) persentase program studi terkareditasi A dan B dibandingkan dengan seluruh program studi, telah tercapai sebesar 40 % terdiri dari prodi Akreditasi A =

19 (13%) dan B = 55 (27%) dari 109 prodi; (8) peringkat nasional BLU oleh Kemristekdikti telah meraih peringkat kualitas kelembagaan pada peringkat 23 dari target peringkat 22; (9) persentase jumlah dosen tetap dengan kualifikasi S3 dibandingkan jumlah seluruh dosen, jumlah dosen PNS dengan kualifikasi S3 sebanyak 352 orang (32,06 %) dari keseluruhan dosen sebanyak 1.098 orang. dan Jumlah dosen Non PNS dengan kualifikasi S3 sebanyak orang (4,16 %) dari keseluruhan dosen sebanyak 168 orang.; (10) jumlah publikasi dosen yang dipublikasi secara internasional dan terideks scopus maupun lembaga non scopus tercapai sejumlah 38 publikasi internasional (17,27%) dari target 220; (11) jumlah Hak Kekayaan Intelektual (HKI) yang didaftarkan di Dirjen Hak Kekayaan Intelektual telah tercapai sejumlah 14 HKI (140%) dari target 10 HKI; dan (12) jumlah produk inovasi hasil penelitian dan pengembangan telah diproduksi dan di manfaatkan pengguna telah tercapai 4 (100%) dari target 4 produk inovasi;

Selama periode tahun 2012 sampai dengan 2016, Rencana Kerja Anggaran (RKA) BLU Universitas Sriwijaya mengalami ketidaksesuaian antara yang direncanakan dan realisasi dalam pelaksanaan. pada tahun 2012 terjadi 8 kali revisi, pada tahun 2013 terjadi 7 kali revisi lebih rendah dari tahun sebelumnya, pada tahun 2014 terjadi 6 kali revisi lebih rendah dari tahun sebelumnya, pada tahun 2015 terjadi penurunan revisi hanya 5 kali serta pada tahun 2016 hanya 4 kali revisi juga mengalami penurunan dari tahun sebelumnya.

1.2 Perumusan Masalah

Sesuai dengan uraian pada latar belakang, maka rumusan masalah yang diangkat, yaitu: Apakah Komitmen tujuan, kualitas sumber daya manusia, dan akuntabilitas publik berpengaruh secara simultan terhadap kinerja pengelolaan keuangan ?, Apakah komitmen tujuan berpengaruh terhadap kinerja pengelolaan keuangan ?, Apakah kualitas sumber daya manusia berpengaruh terhadap kinerja pengelolaan keuangan ?, dan Apakah akuntabilitas publik berpengaruh terhadap kinerja pengelolaan keuangan ?

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan dalam penelitian ini adalah : (1) Untuk menganalisis pengaruh simultan komitmen tujuan, sumber daya manusia, dan akuntabilitas publik terhadap kinerja pengelolaan keuangan ?, dan (2)Untuk menganalisis pengaruh secara parsial komitmen tujuan, sumber daya manusia, dan akuntabilitas publik terhadap kinerja pengelolaan keuangan ?

1.4 Manfaat Penelitian

Adapun yang menjadi manfaat dalam penelitian ini adalah : Untuk memperoleh bukti empiris tentang pengaruh simultan komitmen tujuan, sumber daya manusia, dan akuntabilitas publik terhadap kinerja pengelolaan keuangan dan pengaruh secara parsial komitmen tujuan, sumber daya manusia, dan akuntabilitas publik terhadap kinerja pengelolaan keuangan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Mardiasmo (2004) menjelaskan bahwa pengertian akuntabilitas public sebagai kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak untuk meminta pertanggungjawaban tersebut.

Dalam teori keagenan (agency theory), masalah agensi muncul ketika hubungan antara prinsipal dan agen dapat mengarah pada kondisi ketidakseimbangan informasi (asymmetrical information) karena agen berada pada posisi yang memiliki informasi yang lebih banyak tentang perusahaan dibandingkan dengan prinsipal. Dengan asumsi bahwa individu- individu bertindak untuk memaksimalkan kepentingan diri sendiri, maka dengan informasi asimetri yang dimilikinya akan mendorong agen untuk menyembunyikan beberapa informasi yang tidak diketahui prinsipal. Dalam kondisi yang asimetri tersebut, agen dapat mempengaruhi angka-angka akuntansi yang disajikan dalam laporan keuangan.

Jika dilihat dari sudut pandang pemerintahan dengan badan layanan umum masalah keagenan muncul ketika eksekutif cenderung memaksimalkan kepentingan pribadinya yang dimulai dari proses pengelolaan keuangan, pembuatan keputusan, sampai dengan menyajikan laporan keuangan yang sewajar-wajarnya untuk memperlihatkan bahwa kinerja mereka selama ini telah baik, selain itu juga untuk mengamankan posisinya di mata legislatif dan rakyat. Teori keagenan juga menyatakan bahwa agen bersikap oportunis dan cenderung tidak menyukai resiko. Tanggung jawab yang ditunjukkan pemerintah sebagai pihak eksekutif tidak hanya

berupa penyajian laporan keuangan yang lengkap dan wajar, tetapi juga bagaimana mereka mampu membuka akses untuk para pengguna laporan keuangan. Pemerintah sebagai agen akan menghindari resiko berupa ketidakpercayaan stakeholders terhadap kinerja mereka. Oleh karena itu, pemerintah daerah akan berusaha untuk menunjukkan bahwa kinerja mereka selama ini baik dan akuntabel dalam pengelolaan keuangan daerah. (Safitri dalam Arfianti,2011).

2.1.2 Teori Kepatuhan (Compliance Theory)

Kepatuhan berarti sifat patuh, taat, tunduk pada ajaran atau peraturan. Teori kepatuhan telah diteliti pada ilmu-limu sosial khususnya di bidang psikologis dan sosiologi yang lebih menekankan pada pentingnya proses sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Menurut Tyler (dalam Faristina, 2011) terdapat dua perspektif dasar dalam literatur sosiologi mengenai kepatuhan pada hukum, yang disebut instrumental dan normatif. Perspektif instrumental mengasumsikan individu secara utuh didorong oleh kepentingan pribadi dan tanggapan terhadap perubahan-perubahan dalam tangible dan insentif yang berhubungan dengan perilaku. Perspektif normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi mereka. Seorang individu cenderung mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma-norma internal mereka. Komitmen normatif melalui moralitas personal (normative commitment through morality) berarti mematuhi hukum karena hukum tersebut dianggap sebagai keharusan, sedangkan komitmen normatif melalui legitimasi (normative commitment through legitimacy) berarti mematuhi peraturan karena otoritas penyusun hukum tersebut memiliki hak untuk mendikte perilaku (Septiani dalam Faristiana, 2011). Berdasarkan perspektif normatif maka sudah seharusnya bahwa teori kepatuhan ini dapat diterapkan di bidang akuntansi. Apalagi kepatuhan entitas pelaporan dalam

menyampaikan laporan pertanggungjawaban berupa laporan keuangan merupakan suatu hal yang mutlak dalam memenuhi kepatuhan terhadap pengungkapan informasi dalam laporan keuangan yang sesuai dengan Standar Akuntansi Pemerintahan (Faristina, 2011).

2.1.3 Teori Organisasi (Organizational Theory)

Proses transparansi didalam organisasi tentu berkaitan dengan organizational theory. Dalam teori organisasi dasar pemikiran utama dari teori tersebut adalah bertahan hidup (survive). Organisasi harus dapat meyakinkan publik bahwa organisasi merupakan entitas yang sah yang harus didukung oleh seluruh anggota norganisasi (Mayer dan Rowan,1977). Teori tersebut menegaskan bahwa tujuan organisasi tidak akan berjalan dengan baik, bila tidak didukung oleh seluruh anggota organisasi.

Menurut Mayer dan Rowan (1977) setiap organisasi memiliki tujuan yang sama yaitu kesamaan. Pada teori tersebut setiap organisasi memiliki kesamaan yaitu untuk bertahan hidup. Oleh sebab itu masing masing organisasi berusaha menciptakan cara atau strategi untuk menciptakan keunggulan bersaing, salah satunya adalah menciptakan kinerja pengelolaan keuangan.

2.1.4 Pengaruh Komitmen Tujuan terhadap Kinerja Pengelolaan Keuangan

Tujuan (Goal) dari sudut teoritis dilihat sebagai hasil interaksi organisasi dengan lingkungan. Suatu tujuan merupakan hasil yang berusaha dicapai oleh orang, tim, atau kelompok melalui perilaku dan tindakan (Ambar, 2003). Locke (1988) menjelaskan bahwa komitmen tujuan dapat dikategorikan sebagai komitmen pada tindakan, karena karyawan yang memiliki komitmen pada tujuan untuk mengejar suatu tindakan akan mengarah pada hasil akhir tertentu. Pembahasan mengenai topik komitmen dan kinerja menganjurkan untuk mengintegrasikan konsep perilaku dan

komitmen. Dengan kata lain, komitmen dapat dengan mudah menjadi salah satu perilaku yang bisa dipengaruhi variabel lainnya.

Komitmen tujuan yang dimiliki manajer terutama diharapkan untuk mempengaruhi komitmen tujuan karyawan melalui peran yang berkaitan dengan sikap kerja individu dan perilaku dalam organisasi. Manajer dapat menjadi contoh bagi karyawan dalam menetapkan tujuan dengan menetapkan standar kerja yang tinggi, mengekspresikan semangat, dan tekad yang kuat untuk mencapai tujuan organisasi. Sikap manajer dapat menjadi suatu tantangan bagi karyawan untuk menciptakan loyalitas lebih besar dari sikap kerja dan perilaku, karena karyawan memiliki kecenderungan untuk mengadopsi perilaku manajer. Rumusan konkret dari tujuan, kekhususan tujuan, kejelasan tujuan, dan tingkat kesulitan tujuan dapat diharapkan menjadi penghubung antara komitmen tujuan karyawan dan komitmen tujuan manajer.

2.1.5 Pengaruh Kualitas Sumber Daya Manusia terhadap Kinerja Pengelolaan Keuangan

Sumber daya manusia sebagai kesatuan tenaga manusia yang ada dalam suatu organisasi dan bukan sekedar penjumlahan karyawan-karyawan yang ada (Matindas, 2002:89). Sedangkan kualitas sumber daya manusia memiliki tingkat pengetahuan (knowladge), kemampuan (skill) dan kemauan (ability) yang dapat ditunjukkan oleh sumber daya manusia yang baik terhadap kualitas kinerja yang dihasilkan (Ruky, 2003:57).

Sumber daya manusia merupakan modal dasar organisasi untuk melakukan aktivitas dalam mencapai tujuan organisasi.

Ketersediaan sumber daya yang memadai merupakan faktor penting yang dapat memengaruhi keberhasilan implementasi anggaran berbasis kinerja. (Ambar dan Rosidah, 2003). Semua sumber daya di dalam organisasi baik itu sumber daya fisik, seperti fasilitas yang berwujud sarana dan prasarana maupun sumber daya manusia diukur berdasarkan standar keuangan yang telah ditetapkan, sehingga menghasilkan rencana anggaran yang tepat.

Setiap individu yang terkait di dalamnya harus memperoleh kejelasan tentang wewenang dan tanggung jawab serta memperoleh pendelegasian wewenang dan tugas. Selain itu, sumber daya manusia di dalam organisasi harus didukung dengan adanya regulasi keuangan, pengendalian personel, dan manajemen kompensasi yang jelas dan fair.

Kualitas sumber daya manusia menyangkut dua aspek, yaitu aspek kualitas fisik dan aspek kualitas nonfisik, yang menyangkut kemampuan bekerja, berpikir, dan keterampilan-keterampilan lain.

Kualitas sumber daya manusia adalah unsur yang sangat penting dalam meningkatkan pelayanan organisasi terhadap kebutuhan publik. Oleh karena itu, terdapat dua elemen mendasar yang berkaitan dengan pengembangan sumber daya manusia, yaitu tingkat pendidikan dan keterampilan yang dimiliki karyawan/pekerja.

Kualitas sumber daya manusia yang memiliki pengetahuan kemampuan sesuai dengan tugas pokok dan fungsi pekerjaan, yang menjadi faktor utama untuk mewujudkan pencapaian kinerja unit kerja pemerintah secara maksimal. Berbagai hasil temuan sebelumnya bahwa kualitas sumber daya manusia merupakan faktor yang memiliki pengaruh terhadap kinerja suatu instansi atau lembaga baik pemerintahan maupun organisasi, sehingga kualitas sumber daya manusia yang inovatif dalam bidangnya dapat meningkatkan kinerja pengelolaan keuangan.

2.1.6 Pengaruh Akuntabilitas Publik terhadap Kinerja Pengelolaan Keuangan

Pengukuran kinerja suatu instansi adalah salah satu alat agar mendorong terlaksananya akuntabilitas publik. Pengukuran kinerja menunjukkan seberapa besar kinerja dicapai yang menjadi dasar penilaian akuntabilitas. Kinerja tersebut harus diukur dan dilaporkan dalam bentuk laporan capaian kinerja. Pelaporan informasi kinerja tersebut sangatlah penting bagi internal instansi maupun untuk eksternal. Bagi pihak internal, manajer

membutuhkan laporan kinerja dari stafnya untuk meningkatkan akuntabilitas manajerial dan akuntabilitas kinerja. Bagi pihak eksternal, informasi kinerja tersebut digunakan untuk mengevaluasi kinerja organisasi, menilai tingkat transparansi dan akuntabilitas publik (Nordiawan, 2010).

Dengan adanya akuntabilitas publik, suatu organisasi/instansi akan memberikan pertanggungjawaban atas semua kegiatan yang dilaksanakan sehingga kinerja instansi dapat dinilai oleh pihak internal maupun eksternal. Oleh karena itu, akuntabilitas publik mempengaruhi peningkatan kinerja khususnya pengelolaan keuangan. Hal tersebut sesuai dengan hasil penelitian yang dilakukan oleh Sari (2013), dan Auditya dan Lismawati (2013) mereka membuktikan bahwa akuntabilitas memiliki pengaruh terhadap kinerja organisasi.

2.2 Penelitian Terdahulu

Penelitian Indriasari dan Nahartyo (2008) yang menyatakan bahwa kapasitas sumber daya manusia tidak mempunyai pengaruh yang signifikan terhadap keandalan pelaporan keuangan dan ketepatwaktuan pelaporan keuangan.

Penelitian Maswani (2010) menemukan bahwa kualitas sumber daya manusia berpengaruh terhadap kinerja Dinas Pengelolaan Keuangan dan Kekayaan Daerah Kabupaten Aceh Tengah. Penelitian Izzaty (2011) dalam konteks kualitas sumber daya manusia. Izzaty (2011) menemukan bahwa kualitas sumber daya manusia memiliki pengaruh positif terhadap penerapan anggaran berbasis kinerja Badan Layanan Umum Universitas Diponegoro Semarang.

Penelitian yang dilakukan oleh Yusfaningrum (2005), Ndiwalana (2009), Pribadi (2013), dan Wiryanata (2014) dalam konteks kinerja karyawan dan kinerja organisasi. Yusfaningrum (2005) menemukan bahwa komitmen tujuan anggaran berpengaruh secara positif terhadap kinerja manajerial pada Perusahaan Manufaktur di Indonesia.

Penelitian Ndiwalana (2009) menemukan bahwa komitmen pada tujuan memiliki pengaruh positif terhadap kinerja karyawan pada 48 Hotel di Kampala, salah satu distrik di Uganda. Pribadi (2013) menemukan bahwa komitmen tujuan berpengaruh terhadap peningkatan kinerja karyawan perusahaan jasa di Surabaya dan Wiryanata (2014) menemukan bahwa goal commitment berpengaruh positif pada kinerja hotel di provinsi Bali.

Penelitian Sholihah (2014) Sumber daya manusia yang kompeten dan handal diperlukan dalam pengelolaan keuangan Badan Layanan Umum. penelitian ini mendapatkan hasil bahwa komitmen tujuan tidak dapat meningkatkan keberhasilan implementasi anggaran berbasis kinerja dalam konteks Perguruan Tinggi BLU. Penelitian ini juga membuktikan secara empiris bahwa budaya organisasi tidak dapat memperkuat pengaruh kualitas sumber daya manusia dan komitmen tujuan terhadap implementasi anggaran berbasis kinerja.

Penelitian Muljo (2014), akuntabilitas dan transparansi berpengaruh positif terhadap pengelolaan anggaran di Universitas Bina Nusantara. Penelitian Sjafriadi (2015), partisipasi anggaran, gaya kepemimpinan, dan komitmen organisasi berpengaruh positif terhadap kinerja manajerial di Universitas Pembangunan Panca Budi.

2.3 Kerangka Pemikiran

Berkaitan dengan tujuan penelitian, Untuk menganalisis pengaruh simultan komitmen tujuan, sumber daya manusia, dan akuntabilitas publik terhadap kinerja pengelolaan keuangan , dan menganalisis pengaruh secara parsial komitmen tujuan, sumber daya manusia, dan akuntabilitas publik terhadap kinerja pengelolaan keuangan, maka kerangka pemikiran dapat dideskripsikan sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Komitmen Tujuan

SDM

Akuntabilitas Publik

Kinerja Pengelolaan

Keuangan

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian yang akan dilakukan ini termasuk ke dalam penelitian deskriptif. Penelitian deskriptif merupakan tipe penelitian yang bertujuan untuk menggambarkan sifat sesuatu yang tengah berlangsung pada saat riset dilakukan dan memeriksa sebab- sebab dari suatu gejala tertentu.

Penelitian ini dilaksanakan di Universitas Sriwijaya Kabupaten Ogan Ilir, Sumatera Selatan. Pelaksanaan penelitian ini berlangsung dari Januari sampai dengan Desember tahun 2019.

3.2 Populasi dan Sampel Penelitian 3.2.1 Populasi Penelitian

Populasi diambil dari Bagian Keuangan dan Akuntansi unit kerja BLU Universitas Sriwijaya dengan kriteria jabatan yang diduduki sebagai Pejabat penerbit surat perintah membayar (PPSPM), Pejabat pembuat komitmen (PPK), Bendahara pengeluaran (BP), Bendahara Penerimaan (BPn), Bendahara pengeluaran pembantu (BPP), Kabag, Kasubag, dan staf keuangan.

Pemilihan responden pada populasi tersebut karena mereka ikut terlibat dalam kegiatan administrasi pengelolaan keuangan untuk kemajuan unit kerja, dan tentu saja mereka mengetahui sejauh mana kinerja pengelolaan keuangan sudah berjalan minimal pada unit-unit kerja mereka masing-masing sehingga jumlah elemen populasi sejumlah 70 orang.

3.2.2 Sampel Penelitian

Dalam populasi tersebut terdapat kriteria yang dipakai sebagai pertimbangan penentuan sampel sehingga teknik sampling dengan metode non probabilitas yang digunakan adalah sampling (purposive sampling).Populasi dalam penelitian ini adalah para pejabat dan staf pengelola keuangan di lingkungan BLU

Universitas Sriwijaya dengan jumlah populasi adalah 70 orang yang berasal dari 10 Fakultas dan 7 lembaga di BLU Universitas Sriwijaya. Data tersebut diambil dari Bagian Keuangan dan Akuntansi unit kerja BLU Universitas Sriwijaya dengan kriteria jabatan yang diduduki sebagai Pejabat penerbit surat perintah membayar (PPSPM), Pejabat pembuat komitmen (PPK), Bendahara pengeluaran (BP), Bendahara Penerimaan (BPn), Bendahara pengeluaran pembantu (BPP), Kabag, Kasubag, dan staf keuangan. Pemilihan responden pada populasi tersebut karena mereka ikut terlibat dalam kegiatan administrasi pengelolaan keuangan untuk kemajuan unit kerja, dan tentu saja mereka mengetahui sejauh mana kinerja pengelolaan keuangan sudah berjalan minimal pada unit-unit kerja mereka masing-masing sehingga jumlah elemen populasi sejumlah 70 orang.

3.3 Teknik Pengumpulan Data

Metode pengumpulan data primer dalam penelitian ini menggunakan kuesioner, yang akan diberikan kepada responden, Bagian Keuangan dan Akuntansi unit kerja BLU Universitas Sriwijaya dengan kriteria jabatan yang diduduki sebagai Pejabat penerbit surat perintah membayar (PPSPM), Pejabat pembuat komitmen (PPK), Bendahara pengeluaran (BP), Bendahara Penerimaan (BPn), Bendahara pengeluaran pembantu (BPP), Kabag dan Kasubag pada masing-masing unit kerja. Kuesioner akan dibagi menjadi dua bagian. Bagian pertama menanyakan identitas responden. Bagian kedua berisi pertanyaan tentang variabel-variabel penelitian. Jenis pertanyaan kuesioner pada bagian kedua merupakan pertanyaan dengan skala tanggapan yang berpedoman pada skala likert.

Cara pengisian kuesioner adalah dengan memilih salah satu antara angka 1 sampai dengan 5 dengan memberi tanda silang (X) yang berhubungan dengan item-item pertanyaan yang telah disediakan, sesuai dengan kondisi dalam unit kerja. Masing-masing variabel diukur dengan model skala Likert lima poin, yaitu (1)

Sangat Tidak Setuju dengan nilai 1, (2) Tidak Setuju dengan nilai 2, (3) Ragu-Ragu/Tidak tahu/Netral dengan nilai 3, (4) Setuju dengan nilai 4, dan (5) Sangat Setuju dengan nilai 5. Untuk menghindari keraguan responden terhadap berbagai pertanyaan yang mungkin dianggap sensitif, maka dalam surat permohonan juga diterangkan bahwa informasi dalam responden akan dijaga kerahasiaannya.

3.4 Operasionalisasi Variabel Penelitian 3.4.1 Variabel Penelitian

Berdasarkan perumusan masalah yang diteliti dan dijelaskan di bab sebelumnya, maka dapat disimpulkan bahwa penelitian ini hanya mempunyai variabel eksogen dan variabel endogen, variabel eksogen 1 (X1) Komitmen Tujuan, variabel eksogen 2 (X2) Sumber Daya Manusia, variabel eksogen 3 (X3) Akuntabilitas publik , dan variabel endogen (Y) Kinerja Pelaporan Keuangan.

3.4.2 Definisi Operasional

3.4.2.1 Kinerja Pengelolaan Keuangan

Tingkat pencapaian hasil dari suatu kegiatan/program dalam sebuah instansi mulai dari perencanaan anggaran, pelaksanaan kegiatan, penatausahaan, pelaporan, pertanggungjawaban sampai pengawasan sehubungan dengan penggunaan dana sesuai dengan kuantitas dan kualitas terukur dengan menggunakan prinsip efisiensi dan efektifitas.

Indikator unit kerja menurut LAN RI (2003) atau elemen dan alat ukur yang digunakan kinerja dengan melihat inputs, process, outputs, outcomes, benefit, dan impacts.

Indikator Kinerja PTN-BLU dari aspek keuangan yaitu (1) rasio Pendapatan Negara Bukan Pajak (PNBP) terhadap Biaya operasional. Pendapatan PNBP merupakan pendapatan yang diperoleh sebagai imbalan atas barang/jasa yang diserahkan kepada masyarakat termasuk pendapatan yang berasal dari hibah, hasil kerjasama dari pihak lain, sewa, jasa lembaga keuangan, dan lan-

lain pendapatan yang tidak berhubungan dengan Pelayanan BLU tidak termasuk pendapatan yang berasal dari APBN; Biaya Operasional merupakan seluruh biaya yang langsung terkait dengan pelayanan kepada masyarakat termasuk Belanja Pegawai, biaya bahan, biaya jasa layanan, biaya pemeliharaan, biaya daya dan jasa, serta biaya langsung lainnya yang berkaitan langsung dengan layanan BLU, baik yang dananya bersumber dari rupiah murni APBN maupun pendapatan operasional BLU; (2) Jumlah Pendapatan BLU yaitu, jumlah nominal realisasi PNBP BLU tahun yang bersangkutan; (3) Pendapatan BLU yang berasal dari pengelolaan aset, maksudnya jumlah realisasi PNBP BLU yang bersumber dari pengelolaan aset sebagaimana diatur oleh Peraturan Menteri Keuangan 136/PMK.05/2016 tentang pengelolaan aset pada badan layanan umum;(4) Modernisasi pengelolaan keuangan BLU, yaitu persentase penyelesaian pengembangan informasi sebagaimana dimaksud pasal 21 dan 22 peraturan Dirjen Perbendaharaan nomor: Per53/PB/2016 tentang pedoman penggunaan aplikasi Badan Layanan Umum Integrated Online System (BIOS) minimal 70 % ; (5) rasio afirmasi mahasiswa S1 dan diploma (UKT golongan 1 dan 3 serta Bidik Misi) dibandingkan dengan jumlah seluruh mahasiswa S1 dan diploma;

(6) persentase alumni yang langsung bekerja dengan masa tunggu pekerjaan kurang dari enam bulan dibandingkan dengan jumlah alumni; (7) persentase program studi terkareditasi A dan B dibandingkan dengan seluruh program studi; (8) peningkatan peringkat nasional BLU oleh Kemristekdikti; (9) persentase jumlah dosen tetap dengan kualifikasi S3 dibandingkan jumlah seluruh dosen ; (10) jumlah publikasi dosen yang dipublikasi secara internasional dan terideks scopus maupun lembaga non scopus;

(11) jumlah Hak Kekayaan Intelektual (HKI) yang didaftarkan di Dirjen Hak Kekayaan Intelektual; dan (12) jumlah produk inovasi hasil penelitian dan pengembangan telah diproduksi dan di manfaatkan pengguna.

3.4.2.2 Komitmen Tujuan

Menurut Erwati (2009), penerapan anggaran berbasis kinerja disadari memerlukan komitmen organisasi yang kuat. Seorang individu akan melakukan usaha yang maksimal untuk mencapai tujuan yang ditetapkan jika individu tersebut mempunyai komitmen terhadap tujuan anggaran. Karyawan yang memiliki komitmen pada tujuan anggaran termotivasi untuk berinteraksi dengan pimpinan dan rekan kerja yang dapat memberikan wawasan tentang lingkungan kerja, tujuan kinerja, dan hal lain yang memiliki dampak penting pada kinerja karyawan. Jika individu sudah memiliki komitmen pada sebuah tujuan, akan memengaruhi tindakan individu dan pada akhirnya meningkatkan kinerja individu (Ndiwalana, 2009). Semakin tinggi komitmen terhadap tujuan anggaran organisasi maka kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial akan semakin meningkat (Yusfaningrum, 2005).

Husin (2012) juga menemukan bahwa semakin tinggi komitmen untuk mencapai sasaran anggaran maka semakin meningkatkan kinerja pimpinan karena komitmen para pimpinan sangat dibutuhkan untuk mencapai sasaran anggaran yang telah ditetapkan. Studi empiris yang dilakukan oleh Locke (1988) menunjukkan terdapat hubungan kausal antara komitmen tujuan dan kinerja. Locke (1988) menyatakan bahwa penetapan tujuan merupakan proses kognitif dari beberapa utilitas praktis, sehingga keinginan dan tujuan individu merupakan determinan perilaku yang utama. Komitmen tujuan diperkirakan memiliki cara berbeda dalam memengaruhi kinerja organisasi. Semakin kuat suatu tujuan akan menghasilkan tingkat kinerja yang tinggi jika tujuan ini diterima oleh individu. Komitmen tujuan diharapkan dapat meningkatkan fokus karyawan terhadap tujuan yang akan dicapai dan meningkatkan usaha, serta ketekunan perilaku kerja karyawan.

3.4.2.3 Sumber Daya Manusia

Sumber daya manusia merupakan salah satu faktor internal yang memegang peranan penting bagi berhasil tidaknya suatu

organisasi dalam mencapai tujuan sehingga perlu diarahkan melalui manajemen sumber daya manusia yang efektif dan efisien (Izzaty, 2011). Widyantoro (2009) mengemukakan bahwa faktor penting yang menjadi penentu keberhasilan implementasi penganggaran berbasis kinerja adalah upaya pengembangan sumber daya manusia.

Sumber daya terbukti memengaruhi tahap implementasi dalam pemanfaatan indikator kinerja (Julnes dan Holzer, 2001).

Selanjutnya, Asmadewa (2007) mendapatkan hasil penelitian bahwa terdapat pengaruh positif pada faktor sumber daya terhadap implementasi anggaran berbasis kinerja. Hasil penelitian Asmadewa (2007) dipertegas oleh Putra (2007) dan Dara (2010) yang mendapatkan hasil penelitian bahwa sumber daya memiliki pengaruh positif terhadap efektivitas implementasi anggaran berbasis kinerja. Achyani (2011) mendapatkan hasil bahwa variabel sumber daya terbukti memengaruhi secara positif terhadap efektivitas anggaran berbasis kinerja pemerintah dan Izzaty (2011) menemukan bahwa kualitas sumber daya manusia juga memiliki pengaruh positif terhadap penerapan anggaran berbasis kinerja badan layanan umum (BLU). The people who are ready, willing and able to contribute to organizational goals. Tingkat pengetahuan, kemampuan, dan kemauan yang dapat ditunjukkan oleh sumber daya manusia. Indikator atau elemen dan alat ukur yang digunakan untuk mengukur akuntabilitas publik dikembangkan oleh Matutina (2001:205) adalah skala interval yakni knowledge, skill, dan abilities.

3.4.2.4 Akuntabilitas Publik

Akuntabilitas merupakan hubungan dalam suatu organisasi berupa “Giving and demanding of reasons for conducts” (Roberts

& Scapens, 1985). Namun bila dikaitannya dengan konsep anggaran mengandung arti suatu hubungan antara pemberi dan penerima tanggung jawab yang membuat pemberi tanggung jawab mempunyai hak atau kekuatan untuk meminta atau memaksa

penerima untuk memberikan pertanggungjawaban atas wewenang yang diberikan. Di sisi lain penerima tanggung jawab mempunyai keinginan atau kewajiban untuk patuh terhadap persyaratan yang diberikan oleh pemberi (Messner, 2009).

Prinsip yang menjamin bahwa setiap kegiatan penyelenggaraan pengelolaan keuangan dapat dipertanggung jawabkan secara terbuka oleh pelaku kepada pihak-pihak yang yamg berkepentingan terhadap penerapan kebijakan. Indikator atau elemen dan alat ukur yang digunakan untuk mengukur akuntabilitas publik dikembangkan oleh Krina (2003:9) adalah skala interval yakni akuntabilatas hukum, akuntabilitas proses, akuntabilitas program dan akuntabilitas kebijakan.

Tabel 3.1 Indikator-indikator variabel

Variabel Indikator Sumber No

Pertanyaan Variabel

Kinerja Pelaporan

keuangan (Y) Kemristekdikt

i. (2017)

1. Rasio PNBP terhadap Biaya Operasional,

2. Jumlah Pendapatan BLU,

3. Jumlah Pendapatan BLU bersumber dari Pengelolaan aset,

4. Modernisasi pengelolaan keuangan BLU,

5. Rasio mahasiswa Afirmasi,

6. Persentase Lulusan perguruan tinggi yang langsung bekerja,

7. Persentase prodi terakreditasi unggul, 8. Peningkatan peringkat Nasional BLU, 9. Persentase dosen berkualifikasi S3, 10.Jumlah publikasi internasional, 11.Jumlah Hak Kekayaan Intelektual (HKI),

12.Jumlah Produk inovasi.

Kemristekd ikti. (2017)

1 2

3 4 5

6 7 8 9 10 11 12

Variabel Komitmen

Tujuan (X1) Locke (1988)

1. visi dan misi universitas,

2. Peningkatan ketrampilan pegawai, 3. Diklat berkelanjutan pegawai, 4. Pengembangan budaya integritas.

5. Partisipasi unit-unit kerja universitas.

6. Capaian hasil kerja,

7. Memelihara lingkungan kerja yang kondusif,

8. Komitmen terhadap organisasi/universitas,

Locke (1992)

1 2 3 4 5 6 7 8 9 10

9. Menjaga nama baik organisasi dan pimpinan,

10.Kesesuaian kompensasi dan capaian hasil kerja.

Variabel Sumber

daya manusia

(X2) Julnez dan Holzer (2001)

1. prinsip ekonomis,

2. prinsip distribusi/keadilan, 3. orientasi pelayanan mahasiswa, 4. prinsip efektif.

5. prinsip efisiensi.

6. Rencana Strategis,

7. keterlibatan karyawan/unit-unit kerja, 8. Perencanaan dan evaluasi pengelolaan keuangan

9. Bertanggungjawab kepada pimpinan, 10.prinsip kepentingan publik.

Julnez dan Holzer (2001)

1 2 3 4 5 6 7 8 9 10

Variabel Akuntabiitas

Publik (X3) Roberts and

Scapens (1985)

1. prinsip ekonomis, efektif, dan efisien, 2. orientasi Good University

Governance,

3. Pengawasan secara rutin, 4. Informasi masa lalu (historis), 5. Eveluasi rencana dan realisasi, 6. Pengumuman/publikasi laporan keuangan,

7. Informasi kepada publik, 8. Tepat Waktu,

9. Transparansi,

10. kemudahan akses terhadap dokumen/laporan keuangan.

Roberts and Scapens

(1985)

1 2 3 4 5 6 7 8 9 10

3.5 Teknik Analisis Data 3.5.1 Alat Uji

Data yang berasal dari kuesioner yang telah diisi dan dikembalikan oleh responden, kemudian diolah dengan menggunakan Structural Equation Model (SEM). Pengolahan dengan SEM dipilih karena variabel-variabel dalam penelitian ini diformulasikan dari konsep-konsep teoritis dan konstruk-konstruk yang tidak dapat diukur atau diamati secara langsung sehingga bersifat variabel laten. Penelitian ini menggunakan path analisis mengunakan Structural Equation Model (SEM) partial least squares (PLS) dengan software SmartPLS 3.2 yang digunakan untuk menilai model pengukuran dan model struktural penelitian.

3.5.2 Pendugaan Parameter

3.5.2.1 Menilai Outer Model atau Measurement Model

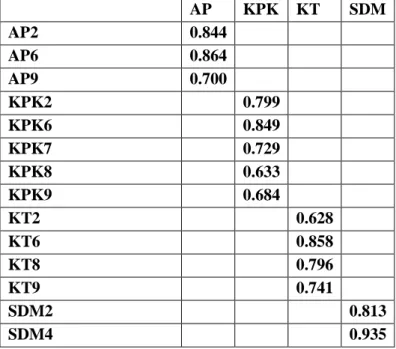

Model pengukuran dilakukan penilaian terhadap reliabilitas dan validitas pada variabel penelitian sebagai hubungan antara indikator dengan variabel laten. Terdapat tiga kriteria untuk menilai model pengukuran, yaitu: convergent validity, discriminant validity, dan composite reliability (Hartman, 2008).

a. Convergent validity, dari model pengukuran dengan refleksif indikator dininlai berdasarkan korelsai antara item score/component score dengan construct score yang dihitung dan ukuran refleksif individual tersebut dikatakan tinggi jika berkorelasi lebih dari 0,70 dengan konstruk yang ingin diukur (Hartman, 2008). Namu secara umum nilai faktor loading diatas 0,50 dapat mewakili tingkat validitas suatu indikator dengan variabel latennya (Hulland, 1999).

b. Discriminant validity, dari model pengukuran dengan refleksif dininlai berdasarkan cross loading pengukuran konstruk.

Diharapkan setiap blok indikator memiliki loading yang lebih tinggi untuk setiap variabel laten yang diukur dibandingkan dengan indikator untuk variabel laten lainnya AVE (average variance estracted) nilainya harus diatas 0,50 dan diharpakan nilai kuadrat dari AVE harus lebih besar daripada nilai korelasi antar variabel (Hulland, 1999).

c. Composite reliability, diukur dengan composite reliability dan croncbach’alpa dengan mengunakan output yang dihasilkan oleh PLS dan nilainya harus diatas 0,70. Dengan rumus sebagai berikut (Hulland, 1999). Suatu variabel laten memiliki reliabilitas yang tinggi apabila nilai composite reliabiity dan atau cronbach’s alpha diatas 0,70 (Hartman, 2008). Setelah dilakukan penilaian model pengukuran (measurement model) untuk meyakinkan bahwa pengukuran-pengukuran konstruk valid dan reliabel, maka dilakukan pengujian dengan tahap selanjutnya:

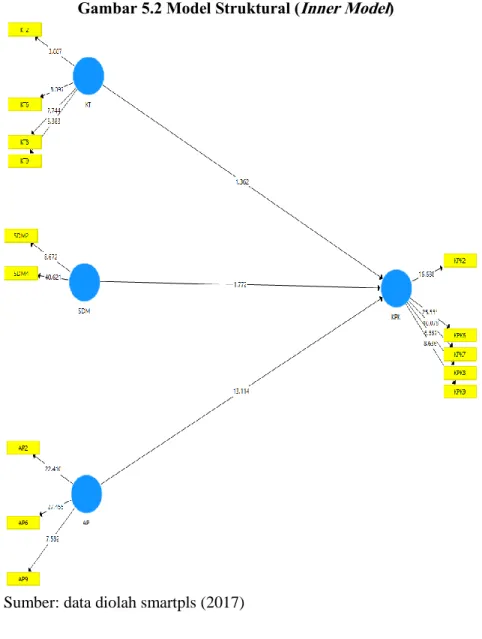

1. Menilai inner model atau structural model

Pengujian inner model atau model struktural dilakukan untuk melihat hubungan antara konstruk atau variabel laten dilihat dari R-square, model penelitian dengan besar koefisien jalur strukturalnya. Stabilitas dari estimasi ini dievaluasi dengan mengunakan uji t statistik yang diperoleh lewat prosedur bootstrapping (Hulland, 1999).

2. Pengujian hipotesis yang dilakukan secara parsial dengan uji- t bertujuan untuk mengetahui pengaruh dan signifikan dari masing-masing variabel independen terhadap variabel dependen. Pengujian ini dilakukan dengan uji-t pada tingkat keyakinan 95% dengan rumus (Gujarati, 2010):

t = √n-2 √1-r2 Kriteria :

a. Jika t statistik > t tabel, maka nyata, dengan kata lain menerima hipotesis.

b. Jika t statistik < t tabel, maka tidak nyata, dengan kata lain menolak hipotesis.

c. Taraf signifikan t tabel pada df = 42 dan Pr = 0,05 sebesar 1,96

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

4.1 Sejarah Universitas Sriwijaya

Ide untuk memiliki sebuah perguruan tinggi di Sumatera Selatan telah ada sejak awal tahun 1950-an, yang dicetuskan dalam suatu kesempatan resepsi perayaan hari Kemerdekaan tanggal 17 Agustus 1952. Diprakarsai oleh beberapa orang pemuka masyarakat, menjelma menjadi kesepakatan untuk membentuk

"Panitia Fakultet Sumatera Selatan". Menjelang akhir Agustus 1952, dengan berbagai pertimbangan, ditetapkan bahwa yang pertama akan didirikan adalah fakultas ekonomi. Untuk itu dibentuklah "Panitia Fakultet Ekonomi Sumatera Selatan" yang dikelola oleh suatu yayasan yang didirikan pada tanggal 1 April 1953 dengan nama "Yayasan Perguruan Tinggi Syakhyakirti".

Pembukaan Fakultet Ekonomi secara resmi di bawah Yayasan Perguruan Tinggi Syakhyakirti ini dilakukan pada tanggal 31 Oktober 1953 dalam suatu acara yang dihadiri oleh Mr. Hadi, Sekretaris Jenderal Kementrian Pendidikan Pengajaran dan Kebudayaan (PPK), Drg. M. Isa (Gubernur Sumatera Selatan), Bambang Utoyo (Panglima TT II Sriwijaya) dan Ali Gathmyr (Ketua DPRD Sumatera Selatan).Upaya melengkapi perguruan tinggi di Sumsel dilanjutkan oleh Yayasan Perguruan Tinggi Syakhyakirti dengan membentuk Panitia Penyelenggaraan Fakultas Hukum. Pada tanggal 1 November 1957, bertepatan dengan perayaan Dies Natalis IV Fakultas Ekonomi, diresmikanlah fakultas tersebut dengan nama "Fakultas Hukum dan Pengetahuan Masyarakat".

Pengembangan kemudian dilanjutkan dengan bantuan Penguasa Militer Teritorial II Sriwijaya yang memberikan bantuan keuangan unuk mendirikan gedung permanen Yayasan Perguruan Tinggi Syakhyakirti di Bukit Besar (kini Kampus Unsri Bukit).

Upacara peletakan batu pertamanya dilakukan pada tanggal 31 Oktober 1957. Upaya selanjutnya adalah penegerian perguruan

tinggi yang sudah ada tersebut. Dengan perjuangan gigih tokoh masyarakat Sumsel ketika itu, antara lain Kolonel Harun Sohar (Panglima selaku Ketua Paperda TT II/ Sriwijaya) dan A. Bastari (Gubernur), hambatan yang amsih ada untuk berdirinya universitas negeri di Palembang dapat diatasi. Delegasi yang dikirim ke Jakarta bulan Desember 1959 menemui Menteri PPK (Mr. Moh yamin) berhasil memperoleh jaminan kesediaan pemerintah untuk mengambil alih Perguruan tinggi Syakhyakirti menjadi suatu universitas negeri. Dengan Peraturan Pemerintah No. 42 Tahun 1960 tanggal 29 Oktober 1960 (Lambaran Negara Tahun 1960 No.

135) akhirnya berdirilah Universitas Sriwijaya yang peresmiannya dilakukan pada tanggal 3 November 1960 dalam upacara penandatanganan piagam pendirian oleh Presiden Sukarno dengan disaksikan oleh Menteri PPK (Mr. Priyono) dan beberapa Duta Besar negara sahabat. Sebagai Presiden Universitas yang pertama diangkat Drg. M. Isa yang diangkat dengan Keputusan Presiden No. 696/M tahun 1960 tanggal 29 Okober 1960.

Untuk memenuhi tuntutan perkembangan, Unsri kemudian merencanakan penambahan kampus, di luar Bukit Besar yang sudah ada, dengan membebaskan tanah seluas 712 hektar, di Indealaya, Kabupaten Ogan Komering Ilir (Sekarang Ogan Ilir-OI), pada tahun 1982. Pembangunan kampus baru ini dimulai pada tahun 1983 dengan bantuan dana Asian Development Bank (ADB), yang secara fisik baru dimulai pada tahun 1989 dan berakhir pada tanggal 31 Desember 1993. Gubernur Sumatera Selatan H Ramli Hasan Basri memberikan kuliah perdana menandai awal kegiatan akademik di kampus baru Inderalaya ini pada tanggal 1 September 1993. Pemanfaatan sepenuhnya fasilitas di Kampus Inderalaya dilaksanakan dengan Keputusan Rektor pada bulan Januari 1995 dimana ditetapkan bahwa terhitung sejak tanggal 1 Februari 1995 semua kegiatan administrasi dan sebagian besar kegiatan akademik diselenggarakan di Kampus Inderalaya. Peresmian Kampus Unsri Indralaya yang sesungguhnya baru dilaksanakan pada tanggal 6 Maret 1997 oleh Presiden Soeharto.universitas sriwijaya berlamat

di Jl. Raya Palembang - Prabumulih Km. 32 Indralaya, OI, Sumatera Selatan 30662.

4.2 Tata Kelola BLU Univeritas Sriwijaya

Universitas Sriwijaya merupakan salah satu dari Pernguruan Tinggi Negeri yang pengelolaan keuangannya berstatus Badan Layanan Umum, berdasarkan Keputusan Menteri keuangan Nomor;190/KMK.05/2009 tanggal 26 Mei 2009 tentang Penetapan Universitas Sriwijaya pada Departmen Pendidikan Nasional sebagai Instansi Pemerintah yang Menerapkan Pengelolaan Keuangan Badan Layanan Umum.. Universitas Sriwijaya, sejak tahun 2010 telah melaksanakan pengelolaan sistem keuangan berbasis kinerja. Dengan adanya status BLU, maka Universitas Sriwijaya harus berupaya meningkatkan kinerja dan kualitas layanan terutama dalam transparansi dan akuntabilitas dalam dalam sistem pengelolaan keuangan.

Pengelolaan keuangan dilaksanakan oleh Pengelola Keuangan BLU Universitas Sriwijaya berdasarkan Undang-undang Nomor 17 tahun 2003 tentang keuangan negara, Undang-undang nomor 1 tahun tahun 2004 tentang perbendaharaan negara, Undang-undang nomor 20 tahun 1997 tentang Penerimaan Negara Bukan Pajak, dan pemeriksaan keuangan dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) berdasarkan Undang-undang nomor 15 tahun tahun 2004 pasal 9. Berdasarkan Peraturan Pemerintah Nomor 23 tahun 2005 tentang pengelolaan keuangan Badan Layanan Umum pada pasal 2 bagian pertama bahwa tujuan BLU adalah untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa dengan memberikan fleksibelitas dalam pengelolaan keuangan berdasarkan prinsip ekonomi dan produktivitas, dan penerapan praktek bisnis yang sehat. Asas BLU sesuai pasal 3 bagian dua ayat (2) menyatakan bahwa BLU merupakan bagian perangkat pencapaian tujuan kementerian negara/lembaga/pemerintah daerah/dan karenaya status hokum

BLU tidak terpisah dari kementerian negara/lembaga/pemerintah daerah sebagai instansi induk.

Universitas Sriwijaya yang dahulu merupakan Satuan kerja (satker) kementerian pendidikan dan kebudayaan (tahun 2010- 2013) sebagai instansi induk dan sekarang dibawah kementerian Riset, Teknologi, dan Pendidikan Tinggi (Kemristekdikti) yang laporan keuangan dan kinerjanya merupakan bagian laporan konsoliadasi kemristekdikti. Penilaian kualitas kinerja Kemristekdikti yang salah satunya dapat dilihat dari opini audit BPK tergantung dari kualitas kinerja tiap satker yang bernaung dibawahnya.

Hasil opini audit BPK terhadap laporan keuangan Kemristekdikti tahun 2015 dan 2016 adalah Wajar Dengan Pengecualian (WDP). Hasil opini tersebut menunjukkan ada kemerosotan akuntabilitas dibandingkan dengan opini audit BPK tahun 2014 yaitu Wajar Tanpa Pengecualian (WTP) Dengan Paragraf Penjelasan. Hasil opini audit BPK atas laporan keuangan Kemristekdikti tahun 2015 yang menghasilkan WDP dan 2016 yang menghasilkan WTP, hal ini bukan tidak hanya disebabkan oleh menurunnya kualitas kinerja dari Kemristekdikti, tetapi juga disebabkan menurunnya kualitas kinerja satuan kerja (satker) dibawahnya termasuk perguruan tinggi. Sumber dari penurunan akuntabilitas yang paling besar adalah pada lembaga dibawah Kemenristekdikti yang memiliki Pendapatan Negara Bukan Pajak (PNBP) terbesar yaitu perguruan tinggi.

Berdasarkan audit keuangan Kantor Akuntan Publik dari tahun 2012 sampai dengan 2016, Universitas sriwijaya telah mendapatkan opini Wajar Tanpa Pengecualian (WTP). Hal ini nenunjukkan kinerja keuangan Universitas Sriwijaya berdasarkan Pernyataan Standar Akuntansi Keuangan Nomor 45 tentang organisasi nirlaba, telah dilaksanakan sesuai dengan standar pelaporan keuangan sebagai organisasi nirlaba. Universitas Sriwijaya juga telah melaksanakan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Pelaporan keuangan pemerintah berdasarkan

Standar akuntansi keuangan dan didukung dengan Sistem Akuntansi Anstansi Berbasis Akrual (SAIBA) dan Sistem Akuntansi Kinerja Instansi Pemerintah (SAKIP). Pada tahun 2016, Universitas Sriwijaya telah melaksanakan pelaporan akuntansi pemerintah berbasis akrual secara penuh dan didukung dengan Sistem Rencana Anggaran (Sirena) yang berbasis program studi atau unit kerja dalam menyusun Rencana Kerja Anggaran (RKA) pada awal tahun 2017.

Kinerja merupakan gambaran pencapaian pelaksanaan suatu kegiatan/ program dalam mewujudkan sasaran, tujuan, misi dan visi organisasi (Bastian, 2006:274). Menurut LAN RI (2003:3), kinerja instansi pemerintah adalah gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah sebagai penjabaran dari visi, misi dan strategi instansi pemerintah yang mengindikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan- kegiatan sesuai dengan program dan kebijaksanaan yang ditetapkan.

Indikator Kinerja PTN-BLU dari aspek keuangan yaitu (1) rasio Pendapatan Negara Bukan Pajak (PNBP) terhadap Biaya operasional. Pendapatan PNBP merupakan pendapatan yang diperoleh sebagai imbalan atas barang/jasa yang diserahkan kepada masyarakat termasuk pendapatan yang berasal dari hibah, hasil kerjasama dari pihak lain, sewa, jasa lembaga keuangan, dan lan- lain pendapatan yang tidak berhubungan dengan Pelayanan BLU tidak termasuk pendapatan yang berasal dari APBN; Biaya Operasional merupakan seluruh biaya yang langsung terkait dengan pelayanan kepada masyarakat termasuk Belanja Pegawai, biaya bahan, biaya jasa layanan, biaya pemeliharaan, biaya daya dan jasa, serta biaya langsung lainnya yang berkaitan langsung dengan layanan BLU, baik yang dananya bersumber dari rupiah murni APBN maupun pendapatan operasional BLU; (2) Jumlah Pendapatan BLU yaitu, jumlah nominal realisasi PNBP BLU tahun yang bersangkutan; (3) Pendapatan BLU yang berasal dari pengelolaan aset, maksudnya jumlah realisasi PNBP BLU yang

bersumber dari pengelolaan aset sebagaimana diatur oleh Peraturan Menteri Keuangan 136/PMK.05/2016 tentang pengelolaan aset pada badan layanan umum;(4) Modernisasi pengelolaan keuangan BLU, yaitu persentase penyelesaian pengembangan informasi sebagaimana dimaksud pasal 21 dan 22 peraturan Dirjen Perbendaharaan nomor: Per53/PB/2016 tentang pedoman penggunaan aplikasi Badan Layanan Umum Integrated Online System (BIOS) minimal 70 % ; (5) rasio afirmasi mahasiswa S1 dan diploma (UKT golongan 1 dan 3 serta Bidik Misi) dibandingkan dengan jumlah seluruh mahasiswa S1 dan diploma;

(6) persentase alumni yang langsung bekerja dengan masa tunggu pekerjaan kurang dari enam bulan dibandingkan dengan jumlah alumni; (7) persentase program studi terkareditasi A dan B dibandingkan dengan seluruh program studi; (8) peningkatan peringkat nasional BLU oleh Kemristekdikti; (9) persentase jumlah dosen tetap dengan kualifikasi S3 dibandingkan jumlah seluruh dosen ; (10) jumlah publikasi dosen yang dipublikasi secara internasional dan terideks scopus maupun lembaga non scopus;

(11) jumlah Hak Kekayaan Intelektual (HKI) yang didaftarkan di Dirjen Hak Kekayaan Intelektual; dan (12) jumlah produk inovasi hasil penelitian dan pengembangan telah diproduksi dan di manfaatkan pengguna.

Pada tahun 2016, BLU Universitas Sriwijaya memiliki Indikator kinerja dari aspek keuangan antara lain; (1) rasio PNBP terhadap biaya operasional sebesar 70,96 % , yang mana jumlah PNBP sebesar Rp. 174.457.264.176,- dan biaya operasional sebesar Rp. 245.848.390.055,-; (2) Jumlah pendapatan BLU sebesar Rp.174.457.264.176,-; (3) Pendapatan BLU dari pengelolaan aset sebesar 24.763.141.146,- dari total PNBP sebesar Rp.

174.457.264.176,- ,sehingga rasio nya sebesar 14, 19 %; (4) Modernisasi pengelolaan keuangan BLU, yaitu persentase penyelesaian pengembangan informasi sebagaimana dimaksud pasal 21 dan 22 peraturan Dirjen Perbendaharaan nomor:

Per53/PB/2016 tentang pedoman penggunaan aplikasi Badan