PENCATATAN DAN PENILAIAN PERSEDIAAN BARANG DAGANG MENGGUNAKAN SAK EMKM

(STANDAR AKUNTANSI KEUANGAN ENTITAS MICRO, KECIL, DAN MENENGAH) PADA TOKO

BANGUNAN DUA MAS RILLY PELAIHARI

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan Untuk Memperoleh Gelar Ahli Madya pada Program Studi Akuntansi

Oleh :

SITI KHADIJAH NIM D010316025

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2019

SURAT PERNYATAAN

Saya yang bertandatangan di bawah ini menyatakan dengan sesungguhnya Tugas Akhir ini merupakan hasil penelitian yang telah saya laukan. Segala kutipan dan bantuan berbagai sumber telah di ungkapkan sebagai mana mestinya.

Tugas ini belum pernah dipublikasikan untuk keperluan lain oleh siapapun juga, tugas ini merupakah hasil tulisan saya yang dapat saya pertanggung jawabkan orisinil (asli) bukan dari hasil plagiat. Saya juga menyatakan bahwa objek dan data yang saya ambil dalam penelitian ini bukan merupakan objek dan data fiktif. Apabila dikemudian hari ternyata saya tidak benar, maka saya bersedia menerima sanksi hukum dari ketidak benaran pernyataan tersebut. Saya bersedia dicabut titel akademik serta hak yang melekat padanya oleh Politeknik Negeri Banjarmasin, apabila terbukti melanggar pernyataan yang telah disampaikan diatas.

Banjarmasin, 2019

Siti Khadijah D010316025

i

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakatu…

Segala puji dan syukur kehadirat Allah SWT yang telah melimpahkan Rahmad dan Karunia-Nya sehingga Tugas Akhir ini penulis dapat kerjakan dan selesaikan dengan tepat waku.

Pada kesempatan ini penulis mengucapkan terimakasih kepada:

1. Bapak Joni Riadi, S.ST., MT selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Andriani SE., MM., M.Sc selaku ketua jurusan Akuntansi Politeknik Negeri Banjarmasin.

3. Bapak Sandra Iriawan, SE., MM., Ak., CA selaku dosen pembimbing I yeng telah banyak memberikan arahan, masukan, kritik dan saran kepada penulis.

4. Ibu Nailiya Nikmah, S.Pd., M.Pd selaku dosen pembimbing II yang telah memberikan bantuan dalam memperbaiki penulisan tugas akhir.

5. Seluruh Staf dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin.

6. Bapak H. Rilly Syasfar selaku pemilik Toko Bangunan Dua Mas Rilly yang telah memberikan izin kepada penulis untuk melakukan penelitian dan memberikan data yang penulis perlukan.

7. Untuk Almarhum Bapak, terimakasih telah memberikan yang terbaik walau Tuhan berkehendak lain kepada kita sekeluarga.

8. Mamah dan AA terimakasih atas doa, semangat, dukungan moril dan materi serta segalanya untuk kesuksesan dalam penulisan Tugas Akhir ini.

9. Teman – teman ku (Nadya, Nava, Bibah dan Carmel) dan Teman – teman angkatan 2016 khususnya kelas 6A trimakasih selama tiga tahunnya, kalian luar biasa.

ii

Penulis menyadari dalam menyusun Tugas Akhir ini masih ada kekurangan baik isi, bentuk dan penyajiannya. Namun harapan penulis semoga Tugas Akhir ini dapat bermanfaat dan berguna bagi kita semua.

Wassalamu’alaikum warahmatullahi wabarakatuh….

Banjarmasin, 2019

Penulis

iii

ABSTRAK

Siti Khadijah / D010316025 / 2019 / Pencatatan dan Penilaian Persediaan Barang Dagang menggunakan SAK EMKM (Standar Akuntansi Keuangan Entitas Micro, Kecil, dan Menengah) Pada Toko Bangunan Dua Mas Rilly Pelaihari.

Penilaian ini bertujuan untuk mengetahui bagaimana penilaian persediaan barang dagang menggunakan metode FIFO (First In First Out) sesuai dengan SAK EMKM tahun 2018 pada Toko Bangunan Dua mAs Rilly Pelaihari. Toko Bangunan Dua Mas Rilly merupakan entitas yang menjual barang dagangan yang berupa peralatan dan bahan-bahan bangunan.

Kerangga pemikiran (teoritis) dalam penilaian ini merupakan pengertian dari persediaan, klasifikasi persediaan, kepemilikan barang dagang, biaya persediaan, metode pencatatan persediaan dan pengertian harga pokok persediaan.

Dari hasil penilaian 10 (sepuluh) jenis barang sebagai sampel persediaan barang dagang dengan menggunakan metode biaya FIFO (First In First Out) sesuai dengan SAK EMKM pada Toko Bangunan Dua Mas Rilly Pelaihari dilakukan berdasarkan data persediaan awal, pembelian, dan penjula. Dari data persediaan awal, pembelian dan penjualan diketahui persediaan akhir sebesar Rp 18.648.000,00 dan laba (rugi) sebelum pajak sebesar Rp 1.484.000,00. Penelitian ini dapat disimpulkan bahwa metode biaya penilaian persediaan barang dagang sesuai dengan SAK EMKM menggunakan metode biaya FIFO karena dapat memberikan informasi setiap waktu.

Kata kunci : penilainan persediaan barang dagang menggunakan metode FIFO (First In First Out) SAK EMKM

iv

DAFTAR ISI

SURAT PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR BAGAN ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Permasalahan ... 2

C. Rumusan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Kegunaan Penelitian ... 3

BAB II TINJAUAN PUSTAKA A. LANDASAN TEORI ... 4

B. Hasil Penelitian Terdahulu ... 15

BAB III METODE PENELITIAN A. Jenis Penelitian ... 19

B. Variabel Penelitian ... 19

C. Jenis dan Sumber Data ... 19

D. Metode Pengumpulan Data ... 20

E. Teknik Analisis Data ... 21

v

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian ... 22 B. Pembahasan Hasil Penelitian ... 25

BAB V SIMPULAN DAN SARAN

A. Simpulan ... 49 B. Saran ... 50

vi

DAFTAR TABEL

Tabel 1 Kartu Persediaan MPKP Perpetual Februari 2012 ... 14 Tabel 2 Hasil Penelitian Terdahulu ... 15 Tabel 3 Persediaan Awal Toko Bangunan Dua Mas Rilly ... 26 Tabel 4 Daftar Pembelian Toko Bangunan Dua Mas Rilly Periode 1 januari –

31 Maret 2019 ... 27 Table 5 Daftar Penjualan Toko Bnagunan Dua Mas Rilly Periode 1 Januari –

31 Maret 2019 ... 28 Table 6 Daftar Persediaan Akhir Toko Bnagunan Dua Mas Rilly Periode

31 Maret 2019 ... 29 Tabel 7 Kartu Administrasi Persediaan FIFO-Perpetual Semen Conch 5kg

Periode 1 januari – 31 Maret 2019 ... 30 Tabel 8 Kartu Administrasi Persediaan FIFO-Perpetual Semen Tiga Roda

50kg Periode 1 januari – 31 Maret 2019 ... 31 Tabel 9 Kartu Administrasi Persediaan FIFO-Perpetual Cat Maritek 5kg

Periode 1 januari – 31 Maret 2019 ... 32 Tabel 10 Kartu Administrasi Persediaan FIFO-Perpetual Cat Avitek 5kg

Periode 1 januari – 31 Maret 2019 ... 33 Tabel 11 Kartu Administrasi Persediaan FIFO-Perpetual Cat Dana Brite

5kg Periode 1 januari – 31 Maret 2019 ... 34 Tabel 12 Kartu Administrasi Persediaan FIFO-Perpetual Cat Minyak Yoko

1kg Periode 1 januari – 31 Maret 2019 ... 35 Tabel 13 Kartu Administrasi Persediaan FIFO-Perpetual Cat Minyak

Aviant 1kg Periode 1 januari – 31 Maret 2019 ... 36 Tabel 14 Kartu Administrasi Persediaan FIFO-Perpetual Atap Soka Jempol

Warna Periode 1 januari – 31 Maret 2019 ... 37

Tabel 15 Kartu Administrasi Persediaan FIFO-Perpetual Seng Gajah Putih

Polos Periode 1 januari – 31 Maret 2019 ... 38 Tabel 16 Kartu Administrasi Persediaan FIFO-Perpetual Atap Suku Roja

Dua Susun Periode 1 januari – 31 Maret 2019 ... 39 Tabel 17 Daftar Harga Pembelian dan Harga Penjualan Toko Bangunan

Dua Mas Rilly ... 41 Tabel 18 Toko Bangunan Dua Mas Rilly Pencatatan Persediaan Barang

Dagang Perpetual ... 43 Tabel 19 Toko bangunan Dua Mas Rilly Laporan Posisi Keuangan (Sebagian)

Per 31 Maret 2019 ... 47 Tabel 20 Toko Bangunan Dua Mas Rilly Laporan Harga Pokok Penjualan

Periode 31 Maret 2018 ... 48 Tabel 21 Toko Bangunan Dua Mas Rilly Laporan Laba Rugi Periode

31 Maret 2019 ... 46

DAFTAR BAGAN

Bagan 1 Struktur Organisasi Toko Bangunan Dua Mas Rilly ... 23

DAFTAR LAMPIRAN

Lampiran 1. Surat Balasan Izin Penelitian dari Toko Bangunan Dua Mas Rilly Pelaihari

Lampiran 2. Surat Izin Usaha Perdagangan Toko Bangunan Dua Mas Rilly Pelaihari

Lampiran 3. Nomor Pokok Wajib Pajak Toko Bangunan Dua Mas Rilly Pelaihari

Lampiran 4. Lembar Bimbingan Tugas Akhir Pembimbing 1 Lampiran 5.Lembar Bimbingan Tugas Akhir Pembimbing 2 Lampiran 6. Lembar Saran Penguji 1 Seminar Tugas Akhir Lampiran 7. Lembar Saran Penguji 2 Seminar Tugas Akhir Lampiran 8. Denah perusahaan

viii

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Penjualan adalah kegiatan rutin yang dilakukan oleh entitas guna mempertahankan kelangsungan operasioanal dan memperoleh laba. Agar entitas mencapai suatu tujuan yaitu mendatangkan keuntungan atau laba sebaiknya entitas menggunakan cara-cara yang baik dan tepat yang sesuai Standar Akuntansi Keuangan. Dalam usaha dagang, penjualan barang dagang merupakan unsur yang dominan untuk menghasilkan pendapatan. Dalam laporan keuangan, persediaan sangat penting agar laba/rugi dan neraca dapat disusun menggunakan laporan persediaan tersebut. Persediaan sendiri merupakan aset dalam suatu entitas untuk dijaul dalam operasi bisnis normal, atau barang yang digunakan atau dikonsumsi dalam pembuatan barang kembali dapat dijual. Perhitungan persediaan sifatnya sangat sensitif karena jika ada kesalahan maka dapat mempengaruhi neraca dan laba/rugi tersebut.

Dalam suatu usaha, persediaan sangat berperan penting, hal ini terjadi karena persediaan mempunyai kedudukan yang bersifat ganda, yang dilaporkan sebagai aktiva lancar didalam neraca dan perhitungan harga pokok penjualan pada laporan laba/rugi. Penentuan kuantitas persediaan ini untuk menentukan jumlah barang yang dikuasai oleh entitas, dimana suatu saat dapat ditentukan.

Adapun dua macam metode pencatatan persediaan yang dapat dipilih oleh perusahaan dalam menjalankan bisnisnya yaitu, metode pencatatan perpetual. Metode ini merupakan metode yang melakukan pencatatannya dilakukan dalam setiap waktu secara terus menerus berdasarkan transaksi pemasukan dan pengeluaran dalam persediaan barang. Dengan menggunakan metode ini perusahaan menjadi lebih mudah dalam menyusun laporan neraca dan laporan laba/rugi karena dilakukannya pencatatan secara berkala dalam penjurnalan sehingga perusahaan dapat dengan mudah mengetahui

1

persediaan sebenarnya untuk mengetahui jumlah persediaan barang akhir, sehingga perusahaan tidak melakukan perhitungan secara fisik.

Toko bangunan Dua Mas Rilly Pelaihari merupakan entitas yang bergerak di bidang perdagangan bahan-bahan bangunan. Toko bangunan Dua Mas Rilly Pelaihari ini melakukan pencatatan persediaan yang sangat sederhana.

Sejauh ini toko bangunan Dua Mas Rilly Pelaihari hanya mencatat penjualan setiap harinya. Toko bangunan Dua Mas Rilly Pelaihari ini melakukan pembelian (pemesanan) ke supplier sesuai dengan kebutuhan atas barang tertentu dan perkembangan di tingkat pedagang dan pengecer.

Dalam penilaian persediaan barang dagang yang terdapat pada toko bangunan Dua Mas Rilly Pelaihari ini tidak melakukan pencatatan yang sesuai dengan Standar Akuntansi Keuangan untuk Entitas Mikro, Kecil, dan Menengah ( SAK EMKM). Toko bangunan Dua Mas Rilly Pelaihari hanya mencatat penghasilan dan pendapatan barang dagangnya saja dengan sangat sederhana namun terdapat bukti-bukti (nota-nota) dalam melakukan transaksi penjualan dan pembelian suatu barang. Dalam transaksi penjualan bukti nota di berikan jika penjualan barang yang berjumlah banyak dan bernilai besar saja, sedangkan dalam transaksi pembelian Toko Bangunan Dua Mas Rilly Pelaihari selalu mendapatkan bukti nota setiap pembelian barang dari supplier. Untuk menghitung jumlah persediaan barang dagang, toko bangunan Dua Mas Rilly Pelaihari melakukan perhitunga fisik barang yang tersedia di toko bila sewaktu-waktu diperlukan. Maka dari itu peneliti tertarik mengambil judul “Pencatatan dan Penilaian Persediaan Barang Dagang Dengan Menggunakan Rumus FIFO (First In First Out) perpetual berdasarkan SAK EMKM Tahun 2018 Pada Toko Bangunan Dua Mas Rilly Pelaihari”.

B. Permasalahan

Berdasarkan latar belakang di atas, maka permasalahan dalam penelitian ini adalah “Bagaimana penilaian dan pencatatan persediaan barang dagang menggunakan rumus FIFO (First In First Out) perpetual berdasarkan SAK

EMKM (Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah) pada Toko Bangunan Dua Mas Rilly Pelaihari ? ”.

C. Rumusan Masalah

Untuk dapat terfokus pada permasalahan, maka penulis membatasi masalah dalam pembuatan tugas akhir ini hanya sebatas:

Pencatatan dan penilaian persediaan barang dagangan yang sesuai standar akuntansi yang berlaku dan data yang dijadikan bahan penelitian adalah data periode bulan Januari sampai bulan Maret 2019 sebanyak 10 jenis barang.

D. Tujuan Penelitian

Adapun tujuan penelitian yang dilakukan penulis adalah untuk mengetahui hasil penilaian dan pencatatan persediaan barang dagang dengan menggunakan rumus FIFO (First In First Out) perpetual yang sesuai dengan SAK EMKM (Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah) pada Toko Bangunan Dua Mas Rilly Pelaihari.

E. Kegunaan Penelitian

1. Bagi entitas tempat penelitian

Penelitian ini dapat dijadikan sebagai bahan pertimbangan bagi entitas dalam pengambilan keputusan baik terhadap permasalahan yang dihadapi maupun terhadap hal-hal yang berhubungan dengan masalah yang serupa.

2. Bagi masyarakat Politeknik Negeri Banjarmasin

Sebagai acuan bagi pihak yang berkeinginan untuk melakukan ataupun melanjutkan penelitian sesuai dengan judul Tugas Akhir tersebut.

3. Bagi Peneliti

Hasil penelitian ini dapat di manfaatkan untuk penerapa dan menambah ilmu pengetahuan yang telah di pelajari di bangku perkuliahan dalam penilaian persediaan barang dagang.

BAB II

TINJAUAN PUSTAKA

A. LANDASAN TEORI

1. Persediaan Menurut SAK EMKM Tahun 2018 a. Ruang Lingkup Persediaan

Persediaan adalah asset:

1. Untuk dijual dalam kegiatan normal;

2. Dalam proses produksi untuk kemudian dijual; atau

3. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

Persediaan juga berlaku untuk produk yang di agrikultur, yaitu hewan atau tanaman hidup, yang dipanen untuk kemudian dijual, atau digunakan dalam proses produksi dan kemudian di jual.

b. Pengakuan dan pengukuran persediaan

1) Entitas mengakui persediaan ketika diperoleh, sebesar biaya perolehan.

2) Biaya perolehan perediaan mencakup seluruh biaya pembelian, biaya konversi, dan biaya lainnya yang terjadi untuk membawa persediaan ke kondisi atau lokasi siap digunakan.

3) Teknik pengukuran biaya persediaan, seperti metode standar atau metode eceran demi kemudahan, dapat digunkan jika hasil mendekatinya mendekati biaya perolehan.

4) Entitas dapat memilih dengan menggunakan rumus biaya masuk- pertama keluar-pertama (MPKP) atau rata-rata tertimbang dalam menentukan biaya perolehan persediaan.

5) Jumlah persediaan yang mengalami penurunan dan/atau kerugian, misalnya karena kerugian rusak atau usang, diakui sebagai beban pada periode terjadinya penurunan dan/atau kerugian tersebut.

a. Penyajian persediaan

4

1) Persediaan disajikan dalam kelompok aset dalam laporan posisi keuangan.

2) Jika persediaan dijual, maka jumlah tercatatnya diakui sebagai beban periode di mana pendapatan yang terkait diakui.

Persediaan adalah aktiva yang tersedia untuk dijual dalam kegiatan usaha normal, dalam proses produksi dan atau dalam perjalanan, atau dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa. Persediaan meliputi barang yang dibeli dan di simpan untuk dijual kembali, misalnya, barang dagang dibeli oleh pengecer untuk dijual kembali, atau pengadaan tanah dan property lainnya untuk dijual kembali. Persediaan juga mencakup barang jadi yang telah diproduksi, atau barang dalam penyelesaian yang sedang diproduksi perusahaan, dan termasuk bahan serta perlengkapan yang akan digunakan dalam proses produksi. Bagi perusahaan jasa, persediaan meliputi biaya jasa, di mana pendapatan yang bersangkutan yang belum diakui perusahaan (IAI, 1995:PSAK No. 14). Muhammad Gede,Dkk (2005:97)

Persediaan merupakan suatu asset yang penting bagi suatu entitas baik bagi perusahaan ritel, manufaktur, jasa maupun entitas lainnya.

Berdasarkan definisi tersebut dapat dikatakan bahwa suatu asset di klasifikasikan sebagai persediaan tergantung pada nature business suatu entitas. Dwi Martani (2016:245)

Menurut Muhammad Gade, Dkk (2005:97) persediaan yang terdapat pada perusahaan dagang disebut persediaan barang dagang, yaitu barang- batang yang dibeli baik dengan tunai ataupun kredit dengan tujuan untuk dijual kembali.

Menurut Prof. Dr. Zaki Baridwan, M.Sc., Akt (2014:150) dalam perusahaan manufaktur persediaan barang yang dimiliki terdiri dari beberapa jenis yang berbeda. Yang masing-masing jenisnya diberi judul agar dapat menunjukkan macam persediaan yang dimiliki. Jenis persediaan pada perusahaan manufaktur sebagai berikut:

a. Bahan Baku Penolong

Bahan baku merupakan bahan yang akan menjadi bagian dari produk jadi yang dengan mudah akan diikuti biayaya, sehingga bahan baku penolong merupakan barang-barang yang juga nantinya menjadi bagian dari produk jadi tetapi jumlahnya relative kecil atau sulit diikuti biayanya.

b. Supplies Pabrik

Barang yang mempunyai fungsi yang melancarkan proses produksi seperti oli mesin, bahan pembersih mesin atau sebagainya.

c. Barang Dalam Proses

Barang yang sedang dikerjakan atau diproses tetapi dalam tanggal neraca barang ini belum selesai dikerjakan.

d. Produk Selesai

Barang yang sudah selesai dikerjakan dalam proses produksi dan menunggu saat penjualan.

2. Klasifikasi Persediaan

Klasifikasi persediaan suatu entitas dengan entitas lain dapat berbeda- beda. Entitas perdagangan baik perusahaan ritel maupun perusahaan grosir mencatat persediaan sebagai persediaan barang dagang (merchandise inventory). Persediaan barang dagang ini merupakan barang dagang yang dibeli oleh perusahaan perdagangan untuk dijual kembali dalam usaha normalnya.

Bagi entitas manufaktur, klasifikasi persediaan relatif lebih beragam, seperti persediaan barang jadi (finished goods inventory), persediaan barang dalam penyelesaian (work in process inventory), dan persediaan bahan baku (raw material inventory).

Bagi entitas jasa, biaya jasa yang belum diakui pendapatnya diklasifikasikan sebagai persediaan. Berdasarkan paragraph 18 PSAK 14 (Revisi 2008), biaya persediaan pemberi jasa meliputi biaya tenaga kerja dan biaya personalia lainnya yang secara langsung menangani pemberian

jasa, termasuk personalia penyedia, dan overhead yang dapat diantribusikan. Biaya tenaga kerja dan biaya lainnya yang terkait dengan personalia penjualan dan administrasi umum tidak termasuk sebagai biaya persediaan tapi diakui sebagai beban pada periode terjadi. Dwi Martani (2006:246)

3. Kepemilikan Persediaan Barang Dagang a. Barang Dalam Perjalanan

Barang dalam perjalanan mestinya dimasukkan kedalam persediaan perusahaan tersebut jika perusahaan secara sah menjadikan barang sebagai kepemilikannya. Namun ada beberapa persyaratan dan perjanjian antara pihak perusahaan dengan si pembeli dalam penjualan barang. Haryono Jusup (2012:421)

b. Barang Titipan (Konsinyasi)

Barang yang dititipkan kepada penjual untuk di jualkan namun status nya bukan milik si penjual. Penjual mendapatkan komisi atas hasil penjualan tersebut. Oleh karena barang tersebut bukan milik penjual maka brang tersebut bukan dikatakan sebagai persediaan melainkan disebut sebagai barang konsinyasi. Haryono Jusup (2012:422)

c. Barang atas Penjualan dan Perjanjian Khusus

Sering kali dalam penjualan barang, harusnya entitas melihat substansi atas penjualannya. Saat transaksi dilakukan dan kepemilikannya beralih, maka baiknya resiko dan manfaat dari kepemilikannya juga beralih kepada pembeli. Namun biasanya penjual juga masih memegang resiko terhadap barang tersebut. Pada saat itu penjual masih harus mengakui kepemilikan barang guna tidak mengurangi atas persediaan penjualan. Beberapa perjanjian khusus memerlukan evaluasi atas pengalihan resiko dan manfaat dari penjual kepada pembeli yaitu perjanjian dengan pembelian kembali, dengantingkat pengembalian yang tinggi, dan dengan angsuran atau cicilan.

Penjualan dengan perjanjian pembelian kembali pembeli tidak dapat mengakui perjanjian sebagai penjualan serta tidak mengurangi dalam persediaan barang. makan penjualan dapat memiliki dua pilihan mencatat penjualan pada nilai penuh atas estimasi pengembalian penjualan, kedua tidak mencatat adanya penjualan sehingga dapat diperkirakan tingkat pengembalian oleh pembeli, ketika itu tidak dapat di akui penjualan dan tidak ada pengeluaran dalam persediaannya.

Jika dengan cicilan penjual dapat mengakui penjualan dan pengeluaran dalam persediaan barangnya apabila dapat di estimasikan kalau presentasinya dikatakan baik kemungkinan penjualan tersebut tidak tertagih. Dwi Martani (2016:248).

4. Biaya Persediaan

Biaya persediaan meliputi semua biaya pembelian, biaya konversi, dan biaya lain yang timbul sampai persediaan berada dalam kondisi dan lokasi saat ini.

a. Biaya Pembelian

Meliputi harga beli, bea impor, pajak lain (kecuali yang dapat ditagihkan kepada otoritas pajak), biaya pengangkutan, biaya penanganan dan biaya lainnya secara langsung yang dapat di antribusikan pada perolehan barang jadi, bahan dan jasa. Diskon dagang, rabat, dan hal yang serupa dikurangi dlam penentuan biaya pembelian.

b. Biaya Konversi

Biaya konveksi diartikan sebagai bahan baku yang diproduksi menjadi bahan jadi atau barang dalam produksi. Biaya ini secara langsung terkait dalam unit yang diproduksi, termasuk juga alokasi sistematis biaya overhead yang bersifat tetap atau variable yang terdapat dalam pengonversian enjadi barang jadi. Biaya overhead yang bersifat variable, biaya tersebut dialokasikan kepada setiap perunit produksi di penggunaan actual fasilitas produksi. Namun biaya overhead tetap dialokasikan sebagai kapasitas fasilitas produksi normal. Jika entitas

dalam produksinya rendah, maka mengalokasiian jumlah overhead tetap produksi tidak bertambah dan tidak teralokasi dikatakan atau diakui sebagai beban pada periode terjadi. Maka sebaliknya apabila produksi yang tinggi di luar normalitas produksi, maka jumlah overhead tetap pada tiap unit produksi menjadi berkurang sehingga persediaan tidak diukur atas biaya.

c. Biaya lainnya

Biaya ini dapat di bebankan sebagai biaya persediaan, agar persediaan tersebut berisi dalam kondisi saat ini. Yang termasuk dalam biaya ini misalnya biaya desain dan biaya praproduksi yang di tujukan untuk konsumen spesifik. Namun seperti biaya penelitian dan pengembangan, biaya administrasi dan penjualan, biaya pemborosan biaya penyimpanan tidak dapat di bebankan sebagai biaya persediaan.

Dwi Maharani (2016:249) 5. Metode Pencatatan Persediaan

a. Metode Periodik (Fisik)

Entitas yang mengambil metide ini diharuskan melakukan perhitungan barang yang masih tersisa di akhir periode.perhitungan persediaan (Stock Opname) diperlukan untuk mengetahui jumlah barang yang masih ada dan di perlukan harga pokoknya. Sehingga harga pokokpenjualan dapat diketahui pada akhir periode. Metode ini setiap terjadinya pembelian barang dicatat dalam perkiraan pembelian.

Perhitungan harga pokokpenjualan dilakukan dengan cara sebagai berikut:

Persediaan barang awal Rp xxx

Pembelian (Neto) xxx (+)

Tersedia untuk dijual Rp xxx

Persediaan barang akhir xxx (-) Harga pokok penjualan Rp xxx

Ada masalah yang timbul jika digunakan metode fisik ini, yaitu jika diinginkan menyusun laporan keuangan jangka pendek (interim)

misalnya bulan, keharusannya dengan menghitung fisik atas persediaan barang. bila barang yang dimiliki jenis dan jumlahnya banyak, maka perhitungan fisik akan memakan waktu yang cukup lama dan akibatnya laporan keuangan juga akan terlambat. Zaki Baridwan (2014:151)

b. Metode Buku (Perpetual)

Dalam metode ini setiap terjadi pembelian barang dicatat dalam perkiraan persediaan barang dagang, serta setiap terjadi penjualan selalu dicatat harga pokok, hal tersebut guna mengetahui harga pokok dalam setiap waktu.metode ini biasanya dibandingkan dengan metode periodikal karena dapat memudahkan dalam pencatatan penyusunan neraca, laporan laba rugi, selain itu juga dapat mengawasi barang- barang dalam gudang. Muhammad Gade (2005:98)

6. Rumus Biaya

Suatu entitas menentukan biaya persediaan dengan melakukan banyak transaksi yang terkait dengan pembelian persediaan atau bahan baku dan proses produksinya. Harga beli yang dilakukan pada pembelian tersebut cenderung berbeda-beda. Secara teoritis entitas menggunakan harga yang sangat spesifik yang terkait dengan barang yang akan di tentukan biaya persediaannya. Suatu entitas seringkali sangat kesulitan melakukannya karena entitas melakukan pembelian dalam frekuensi dan jumlah yang tinggi. Disinipun terdapat tiga alternative yang dapat di pertimbangkan oleh suatu entitas yaitu: rumus biaya identifikasi khusu, masuk pertama keluar pertama, rata-rata tertimbang. Dwi Martani (2016:251)

a. Metode Biaya Identifikasi Khusus

Arti dari identifikasi khusus adalah biaya-biaya tertentu yang diantribusikan ke unit persediaan tertentu. Di metode ini entitas harus mengidentifikasikan barang yang dijual dengan tiap jenis dalam persediaan secara spesifik. Pada dasarnya metode ini paling ideal karena terdapat kecocokan antara biaya pendapatan (matching cost

against revenue), karena dibutuhkannya identifikasi terhadap barang persediaan secara satu persatu, maka metode ini biasanya hanya digunakan pada entitas yang memiliki barang persediaan yang sedikit, nilai yang tinggi, dan dapat dibedakan satu sama lain. System perhitungan yang di gunakan adalah system perpetual akan sama dengan perhitungan system periodik. Hal ini karena dengan system identifikasi khusus nilai persediaan dikaitkan secara spesifik terhadap unit barang tertentu. Dwi Martani (2016:252)

b. Metode Biaya masuk Pertama Keluar Pertama

Metode ini sering kali di sebut dengan First In First Out atau FIFO, yang mengamsumsikan unit persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu sehingga unit yang tertinggal pada persediaan akhir adalah yang dibeli atau di produksi kemudian. Metode ini relative konsisten dengan arus fisik dari persediaan terutama pada industri yang memiliki perputaran persediaan yang tinggi.

Metode ini memiliki kelibihan salah satunya dari sisi relevansi nilai persediaan yang disajikan dalam laporan posisi laporan keuangan perusahaan. Dikarenakan nilai persediaan yang disajikan merupakan nilai yang didasarkan pada harga yang paling kini. Dibalik kelebihannya metode ini juga memiliki kelemahan, yaitu tidak mereflekasikan nilai laba yang paling akurad karena metode ini kurang cocok antara biaya dengan pendapatan. Biaya persediaan mengaju pada harga pembelian yang terdahulu, sehingga biaya tersebut tidak cocok pada nilai pendapatan perusahaan yang diperoleh.

Dwi Martini (2016:253)

c. Metode Rata-Rata Tertimbang

Metode ini digunakan dengan menghitung biaya setiap unit berdasarkan biaya rata-rata tertimbang dari unit yang serupa pada awal periode dan biaya unit serupa yang dibeli atau diproduksi selama satu periode.perusahaan dapat menghitung rata-rata biaya secara

berkala pada saat penerimaan kiriman. Untuk menghitungnya, terlebih dahulu baiknya menghitung rata-rata biaya perunit dengan cara membagi barang yang tersedia untuk dijual dengan unit barang tersedia untuk dijual. Perhitungan persediaan dan beban harga pokok penjualan sama dengan dasar harga rata-rata tersebut. Dwi Martini (2016:254-255)

7. Pengertian Harga Pokok Persediaan

Harga pokok (cost) adalah dasar utama dalam persediaan yang dirumuskan sebagai harga yang dibayar atau harga yang dipertimbangkan untuk memperoleh suatu aktiva. Hubungan harga pokok dengan persediaan adalah jumlah semua pengeluaran langsung atau tidak langsung yang berhubungan dengan perolehan, penyiapan dan penempatan persediaan agar dapat dijual. Perumusan ini sulit dijalankan dalam praktik, sehingga biasanya terjadi penyimpangan dimana harga pokok terdiri dari harga faktur ditambah biaya angkut, sedangkan biaya lain diperlakukan sebagai biaya waktu (period cost) yang dibebankan pada periode yang bersangkutan. Zaki Baridwan (2014:156)

8. Potongan Pembelian

Dalam pembelian sering adanya potongan pembelian jika dibayar dalam waktu yang tertentu. Potongan seperti ini disebut dengan potongan tunai yang dalma akuntansidicatat dalam rekening potongan pembelian.

Pada prinsipnya adalah pengurang dalam harga pokok persediaan. Tapi terkadang ditemui adanya perlakuan terhadap potongan pembelian sebagai pendapatan lain-lain, cara ini sebenarnya tidak tepat karena mengakui pendapatan pada pembelian sedangkan dalam akuntansi laba hanya timbul dalam penjualan barang atau jasa dan timbul dari pembelian. Zaki Baridwan (2014:156)

9. Metode Taksiran

Ada dua cara untuk menaksir jumlah persediaan dilakukan dengan cara sebagai berikut:

a. Metode Laba Bruto

Melakukan dengan metode ini biasanya dilakukan dalam keadaan sebagai berikut:

1) Untuk menaksir jumlah persediaan barang yang diperlukan untuk menyusun laporan jangka pendek, dimana perhitungan fisik tidak mungkin dijalankan.

2) Untuk menaksir jumlah persediaan barang yang rusak karena terbakar dan menentukan jumlah barang sebelum terjadi kebakaran.perhitungan ini biasanya diperlukan untuk menentukan besar klaim terhadap perusahaan asuransi. Dalam keadaan seperti ini metode laba bruto dapat digunakan bila sebagian catatan yang diperlukan ada dan tidak musnah terbakar.

3) Untuk mengecek jumlah persediaan yang dihitung dengan cara- cara lain, disebut test laba bruto.

4) Untuk menyusun taksiran harga pokok penjualan, persediaan akhir dalam laba bruto taksiran ini dihitung sesudah dibuat budget penjualan.

b. Metode Harga Eceran

Biasanya digunakan pada toko-toko yang menjual bermacam-macam barang barang secara eceran, termasuk toko serba ada. Metode ini memungkinkan perhitungan jumlah persediaan akhir pada tanpa mengadakan perhitungan fisik. Metode ini digunakan untuk:

1) Menaksir jumlah persediaan barang untuk menyusun laporan keuangan jangka pendek

2) Mempercepat perhitungan fisik, karena jumlah ynag dihitung itu dicantumkan dengan harga jualnya, maka untk mengubahnya ke harga pokokialah dengan mengalikannya dengan presentase harga pokok tanpa perlu memperhatikan masing-masing fakturnya

3) Mutasi barang dapat diawasi yaitu dengan membandingkan hasil perhitungan fisik yang dinilai dengan harga jual dengan hasil perhitungan dari metode harga eceran.

10. Kartu persediaan

Setiap jenis persediaan akan diperlukan kartu persediaan yang terdiri dari beberapa kolom yang digunakan untuk mencatat mutasi persediaan.

Pada table 1 berikut akan tampak contoh kartu persdiaan:

Tabel 1

Kartu Persediaan MPKP Perpetual Februari 2012

Unit Harga Total Unit Harga Total Unit Harga Total

So.Awal 200 100 20000

9 300 110 33000 200 100 20000

300 110 33000

10 200 100 20000

200 110 22000 100 110 11000

15 400 116 46400 100 110 11000

400 116 46400

18 100 110 11000

200 116 23200 200 116 23200

24 100 126 12600 200 116 23200

100 126 12600

Masuk Keluar Saldo

Tanggal

Sumber : Baridwan ( 2014:159)

B. Hasil Penelitian Terdahulu

Tabel 2

Hasil Penelitian Terdahulu Identitas

Aspek

Rio Ildha Ariyani A03150046

Politeknik Negeri Banjarmasin

Usman A03150054

Politeknik Negeri Banjarmasin

Siti Khadijah D010316025

Politeknik Negeri Banjarmasin Judul Penilaian Persediaan

Barang Dagang Dengan Menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) berdasarkan SAK EMKM Tahun 2018 Pada Toko Kosmetik Nanda

Penilaian dan

Pencatatan Persediaan Barang Dagang dengan Menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) - Perpetual

Berdasarkan SAK EMKM Tahun 2018 Pada Apotek Rahmat 2 Banjarmasin

Penilaian Persediaan Barang Dagang Dengan

Menggunakan Rumus Biaya FIFO (First In First Out) berdasarkan

SAK EMKM Tahun 2018 Pada Toko Bangunan dua Mas Rilly Pelaihari

Institusi/Entitas yang diteliti

Toko Kosmetik Nanda Apotek Rahmat 2 Banjarmasin

Toko Bangunan Dua Mas Rilly Pelaihari

Permasalahan Toko kosmetik Nanda tidak menggunakan metode yang sesuai SAK EMKM dalam melakukan perhitungan persediaan.

Toko kosmetik Nanda hanya menghitung jumlah fisik barang yang tersedia di toko bila sewaktu-waktu di perlukan, toko kosmetik Nanda hanya mencatat penghasilan dari penjualan barang dagang, toko Nanda juga mencatat pengeluaran kas untuk pembelian barang dagangan.

Selama ini Apotek Rahmat 2

Banjarmasin tidak menggunakan Metode apapun dalam

penilaian

persediaannya, tetapi Apotek Rahmat 2 Banjarmasin mencatat transaksi pembelian dan penjualan dibuku nota biasa

Toko Bangunan Dua Mas Rilly Pelaihari tidak menggunakan metode SAK EMKM yang sesuai dalam pencatatan persediaan barang dagang. Toko Bangunan Dua Mas Rilly Pelaihari hanya menghitung jumlah fisik barang yang tersedia di toko bila sewaktu-waktu di perlukan, Toko Bangynan Dua Mas Rilly Pelaihari hanya mencatat

penghasilan dari penjualan barang dagang, Toko Bangunan Dua Mas Rilly Pelaihari hanya melakukan system pencatatan sederhana untuk melihat

pengeluaran dan pemasukan.

Tujuan Penelitian

Untuk mengetahui penilaian harga persediaan barang dagang dengan

menggunakan rumus biaya MPKP (Masuk

Pertama Keluar Pertama) - Perpetual berdasarkan SAK EMKMTahun 2018 Pada Toko kosmetik Nanda.

Untuk mengetahui bagaimana penilaian persediaan barang dagang dengan menggunakan Rumus Biaya MPKP (Masuk Pertama Keluar Pertama) - Perpetual berdasarkan SAK EMKM Tahun 2018 Pada Apotek Rahmat 2 Banjarmasin

Guna mengetahui hasil dari

penghasilan barang persediaan penulis menggunakan rumus FIFO(First In First Out) - Perpetual berdasarkan SAK EMKM Tahun 2018 Pada Toko

Bangunan Dua Mas Rilly Pelaihari.

Metode Penelitian

Menggunakan Penelitian

Kepustakawan Dan Penelitian

Lapangan (Observasi, Wawancara Dan Dokumentasi) Serta Menggunakan Metode MPKP Perpetual.

Menggunakan Penelitian

kepustakawan Dan Penelitian Lapangan (Observasi,

Wawancara dan Dokumentasi) Serta Mengunakan Rumus Biaya MPKP-

perpetual

Menggunakan Penelitian

Kepustakawan Dan Penelitian

Lapangan (Observasi, Wawancara Dan Dokumentasi) Serta Menggunakan Metode

FIFO Perpetual.

Hasil Penelitian

Dari hasil penelitian, 30 jenis barang dagangan dengan menggunakn metode MPKP Perpetual sesuai dengan SAK- EMKM pada tahun 2018

dari hasil penelitian 10 jenis obat persediaan barang dagang dengan menggunakan rumus biaya MPKP

Perpetual berdasarkan

pada Toko Kosmetik Nanda Pelaihari yang dihitung berdasarkan persediaan awal, pembelian barang dagangan, penjualan barang dagangan periode 31 Mei 2018 dapat diketahui jumlah

persediaan akhir 30 jenis barang (sempel) periode 31 Mei 2018 adalah sebesar Rp 11.299.275,00.

Selain itu diketahui pula harga pokok penjualan sebesar Rp 17.600.479,00 dan laba penjualan

sebelum pajak adalah Rp 1.021.521,00. Penelitian ini menggunakan metode MPKP perpetual karena dianggap sangat cocok untuk persediaan dengan perputaran yang cepat.

SAK-EMKM tahun 2018 pada Apotek Rahmat 2

Banjarmasin

dilakukan berdasarkan data persediaan awal, pembelian, penjualan.

Dari data persediaan, pembelian dan penjualan diketahui persediaan akhir periode 31 Maret 2018 sebesar Rp

7.361.700,00 dan laba ruginya sebesar Rp 8.491.200,00.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian studi kasus yang dilakukan peneliti yaitu mempelajari masalah dari Toko Bangunan Dua Mas Rilly pada 1 Januari sampai 31 Maret 2019. Ditinjau dari wilayahnya maka penelitian studi kasus hanya meliputi daerah atau subjek yang berlaku bagi kasus itu sendiri berupa penilaian dan pencatatan persediaan barang dagang pada Toko Bangunan Rilly dan di batasi oleh peneliti dengan 10 (sepuluh) jenis barang dagang.

B. Variabel Penelitian

Variable yang terdapat pada penelitian ini yaitu pencatatan dan penilaian persediaan barang dagang. Persediaan barang dagang merupakan barang- barang yang dibeli dengan tujuan dijual kembali. Persediaan barang juga dapat mempengaruhi neraca dan laba rugi, oleh karena itu persediaan barang dimiliki selama satu periode. (Baridwan, 2014:149-150). Sedangkan di Toko Bangunan Dua Mas Rilly Pelaihari hanya melakukan pencatatan secara sederhana yang dimana toko ini hanya mencatat penjualan barang setiap harinya namun terdapat bukti-bukti nota penjualan (jika konsumen meminta) dan nota pembelian dari supplier. Untuk menghitung jumlah persediaan Toko Bnagunan Dua Mas Rilly hanya menghitung secara fisik barang yang tersedia di toko tersebut jika sewaktu-waktu diperlukan, seperti pembelian barang kembali kepada supplier.

C. Jenis dan Sumber Data

Jenis sumber data yang dikumpulkan oleh penulis adalah sebgai berikut:

1. Jenis data yang digunakan dalam penelitian ini adalah:

19

a. Data kuantitatif

Data kuantitatif adalah data yang berkaitan dengan angka-angka serta perhitungan jumlah pada persediaan, serta data penjualan dan pembelian pada Toko Bangunan Dua Mas Rilly Pelaihari.

b. Data kualitatif

Data kualitatif adalah data yang berhubungan dengan kalimat, skema dan gambar pada Toko Bangunan Dua Mas Rilly Pelaihari.

2. Sumber Data yang digunakan pada penelitian ini adalah:

a. Sumber Primer

Sumber primer adalah sumber yang langsung memberikan data kepada pengumpul data. Data primer yang di dapatkan pada Toko Bangunan Dua Mas Rilly Pelaihari ini melalui wawancara dan di teruskan dengan pencatatan mengenai dengan sejarah singkat profil perusahaan dan struktur organisasi dari toko tersebut.

b. Sumber sekunder

Sumber sekunder adalah sumber yang tidak langsung didapatkan oleh pemngumpul data, misalnya lewat orang lain atau melalui dokumentasi. Dalam penelitian ini data sekunder seperti dokumentasi dan dokumen pendukung lainnya. Contohnya melalui wawancara dan mendokumentasikan data.

D. Metode Pengumpulan Data

Dalam penulisan Tugas Akhir ini diperlukan data-data pendukung yang diperoleh dari metode yang relevan. Metode ini digunakan guna mendapatkan data sebagai berikut:

1. Penelitian Lapangan

Penelitian lapangan merupakan penelitian yang dilakukan secara langsung terhadap objek perusahaan atau entitas yaitu Toko Bangunan Dua Mas Rilly Pelaihari, dengan cara:

a. Wawancara

Wawancara digunakan untuk mendapatkan sejarah singkat dan bagaimana system pencatatan barang persedian dengan melakukan tanya jawab langsung oleh pemilik Toko Bangunan Dua Mas Rilly Pelaihari.

b. Dokumentasi

Penulis mengumpulkan data-data berupa dokumen-dokumen atau laporan serta catatan akuntansi yang diperlukan yang berhubungan dengan maslah seperti persediaan barang dagang awal, bukti pembelian dan bukti penjualan pada Toko Bangunan Dua Mas Rilly Pelaihari.

2. Penelitian Pustaka

Penelitian ini dilakukan dengan cara mengumpulkan referensi- referensi yang terkait dengan teori-teori yang berhubungan dengan pembahasan yang penulis teliti.

E. Teknik Analisis Data

1. Mengumpulkan data-data entitas yang berhubungan dengan permasalahan yang akan dibahas seperti data persediaan awal, data transaksi pembelian, dan data transaksi penjualan pada Toko Bngunan Dua Mas Rilly Pelaihari.

2. Berdasarkan data yang didapatkan oleh penulis membuat persediaan awal, daftar pembelian, daftar penjualan, daftar persediaan akhir, dengan menggunakan rumus FIFO (First In First Out) Perpetual.

3. Membuat kartu persediaan dengan Rumus FIFO-Perpetual dari data transaksi penjualan dan pembelian pada periode 1 Januari 2019 sampai 31 Maret 2019 berdasarkan SAK EMKM tahun 2018.

4. Menentukan hasil perhitungan Persediaan Akhir Barang Dagang dengan rumus FIFO-Perpetual periode 1 Januari sampai 31 Maret 2019.

5. Membuat kesimpulan hasil peneliti.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Singkat Toko Bangunan Dua Mas Rilly Pelaihari

Toko Bangunan Dua Mas Rilly merupakan entitas yang bergerak di bidang toko material bangunan didirikan pada tahun 2007. Toko Bangunan Dua Mas Rilly Pelaihari dipimpin sendiri oleh Bapak H.

Rilly Syaspar yang beralamat di Jalan Taqwa, RT 09, RW 03, Kelurahan Pelaihari, Kecamatan Pelaihari, Kabupaten Tanah Laut, Kalimantan Selatan 70815. Toko Bangunan Dua Mas Rilly Pelaihari didirikan sebagai sarana perdagangan bahan dan alat-alat bangunan guna memenuhi kebutuhan masyarakat dalam melakukan konstruksi atau pembangunan di kota Pelaihari dan sekitarnya.

2. Struktur Organisasi

Sangat berperan penting tentang masalah organisasi perusahaan yang perusahaannya banyak menggunakan tenaga kerja, guna memanfaatkan tenaga kerja atau karyawan seefisien dan seefektif mungkin. Dengan adanya struktur organisasi ini kita dapat melihat pembagian kerja serta fungsi atau kegiatan yang dapat dikoordinasikan dengan baik. Organisasi juga dapat menjadikan perusahaan sebagai wewenang guna mencapai suatu tujuan yang diinginkan. Perusahaan tidak dapat mengabaikan suatu organisasi dari sudut aktivitasnya.

Maka dari itu semakin besar perusahaan maka semakin besar pula persoalan yang akan dihadapi, yang mana memerlukan suatu pengelolaan yang baik dan teratur dari pimpinan. Pimpinan perusahaan harus pandai dalam memimpin perusahaan dan mengelola organisasi.

Jika tidak maka akan berakibat fatal bagi perusahaan dan dapat menjadi kerugian yang besar sehingga mengakibatkan perusahaan tutup. Maka dari itu pimpinan harus mampu dalam mengendalikan perusahaan agar tujuan dan cita-cita perusahaan dapat tercapai.

22

Adapun kedisiplinan dalam bekerja cenderung membangun kejujuran dalam pekerjaan untuk organisasi dan kejujuran membangun disiplin kerja di organisasi. Hal Ini berjalan lanjut dan berakumulasi demi pengembangan organisasi di perusahaan. Singkatnya ketaatan pada peraturan dan tata tertib perusahaan membangun ketulusan dan kelurusan hati.

Maka dari itu dapat dikatakan bahwa organisasi meliputi tindakan pembagian pekerjaan yang harus dilaksanakan dan menetapkan batasan otoritas yang dianggap perlu untuk melaksanakan tugas-tugas mereka masing-masing. Seperti penjelasan tersebut, organisasi sangatlah penting bagi perusahaan untuk mencapai suatu tujuan yang diingainkan. Mengingat pentingnya organisasi dalam suatu perusahaan, maka dari itu perlulah disusun struktur organisasi. Bentuk dari struktur tersebut tergantung dari besar kecilnya perusahaan itu sendiri.

Toko Bangunan Dua Mas Rilly Pelaihari menggunakan struktur organisasi dalam bentuk Organisasi Garis (Line Organization) yaitu bentuk organisasi yang menghubungkan langsung secara vertikal antara atasan dengan bawahan, mulai dari pimpinan tertinggi sampai jabatan terendah. Lebih jelasnya susunan kepengurusan Toko Bangunan Dua Mas Rilly Pelaihari dapat dilihat dari bagan berikut:

Bagan 1. Struktur Organisasi Toko Bangunan Dua Mas Rilly Pelaihari Sumber : Toko Bangunan Dua Mas Rilly Pelaihari

Dari Struktur Organisasi tersebut, dapat dijelaskan sebagai berikut:

a. Pemilik Toko / Penanggung Jawab Toko

Pemilik Toko / Penanggung Jawab memiliki wewenang terhadap kelangsungan kegiatan entitas terutama dalam sisi finansial serta bertanggung jawab terhadap masalah toko tersebut. Selain penyalur dana secara penuh pemilik toko juga mengawasi keadaan toko dan aktifitas di dalamnya.

b. Pelayanan Konsumen

Pelayanan Konsumen bertugas untuk melakukan aktifitas jual beli terhadap konsumen dan juga melakukan pemberian informasi serta melayani konsultasi langsung oleh pelanggan yang membutuhkan.

c. Kasir

Tugas dari kasir adalah mencatat penerimaan dan pengeluaran kas dari aktifitas toko. Kasir juga bertugas menerima uang pembayaran saat pembelian produk dan

3. Sistem Pencatatan Persediaan

Setelah melihat dari keadaan pada Toko Bangunan Dua Mas Rilly Pelaihari, entitas tidak melakukan pencatatan secara khusus persediaan barang dagang, melainkan hanya menghitung langsung terhadap jumlah fisik barang sewaktu-waktu diperlukan. Bukti yang didapat pada Toko Bangunan Dua Mas Rilly Pelaihari hanyalah berupa nota dari pembelian barang dan penjualan (jika konsumen meminta nota).

Namun di dalam dunia usaha sangatlah diperlukan metode yang benar dan sesuai standar yang berlaku guna mencapai stabilitas dan pengawasan terhadap usaha yang dijalankan entitas. Untuk menentukan metode yang baik dalam praktek dunia usaha, haruslah terlebih dahulu menciptakan adanya tindakan saling koreksi dalam bagian-bagian yang terlibat dalam transaksi-transaksi yang berhubungan dengan arus keluar masuknya persediaan barang. Dengan

adanya saling kontrol maka akan mewujudkan sistem pengendalian yang dapat memecahkan tindakan penyelewengan atas persediaan barang dagang yang dimiliki entitas, penyediaan catatan akuntansi yang dapat memberikan informasi yang memadai sangat berguna bagi pemilik toko dalam mengambil keputusan.

B. Pembahasan Hasil Penelitian

1. Metode penilaian dan pencatatan persediaan barang dagang pada toko bangunan Dua Mas Rilly Pelaihari

Toko Bangunan Dua Mas Rilly Pelaihari tidak melakukan pencatatan akuntansi persediaan barang dagang, toko Bangunan Dua Mas Rilly Pelaihari hanya mengumpulkan bukti-bukti berupa nota penting yang berhubungan dengan transaksi jual beli barang dagangan.

2. Evaluasi Terhadap Sistem Pencatatan Persediaan Barang Dagang Berdasarkan evaluasi terhadap analisis pada Toko Bangunan Dua Mas Rilly Pelaihari, toko tersebut tidak melakukan pencatatan dalam persediaan barang dagang.

Dengan dibuatkannya masing-masing nama barang maka sistem perpetual mempunyai beberapa kelebihan, yang di setiap transaksi penjualan dan pembeliannya dicatat pada buku nota sehingga dapat dengan cepat mengetahui persediaan akhir barang tersebut. Sistem pencatatan perpetual memiliki pencatatan persediaan di setiap transaksi yang mempengaruhi persediaan. Saldo perkiraan persediaan akan menunjukkan saldo yang sebenarnya. Berdasarkan kondisi Toko Bangunan Dua Mas Rilly Pelaihari maka penulis menggunakan rumus FIFO (First In First Out) – Perpetual. Rumus ini layak di mana dapat dilihat dalam segi harga yang dapat berubah sewaktu-waktu sehingga penulis menyarankan menggunakan metode ini untuk menyajikan nilai persediaan dalam laporan keuangan Toko Bangunan Dua Mas Rilly Pelaihari. Selain itu Toko Bnagunan Dua Mas Rilly Pelaihari Juga harus membuat kartu yang dapat memberikan informasi atas kegiatan

jual beli dan persediaan akhir yang dibiliki toko tersebut akan segera diketahui setiap saat meskipun telah terjadi jual beli barang.

Data yang dapat dipaparkan dalam membuat kartu persediaan menggunakan Rumus Biaya FIFO (First In First Out) Perpetual.

Berikut data persediaan awal, data pembelian data penjualan dan persediaan akhir pada “Toko Bangunan Dua Mas Rilly Pelaihari”.

Dapat dilihat pada tabel 3,4, dan 5:

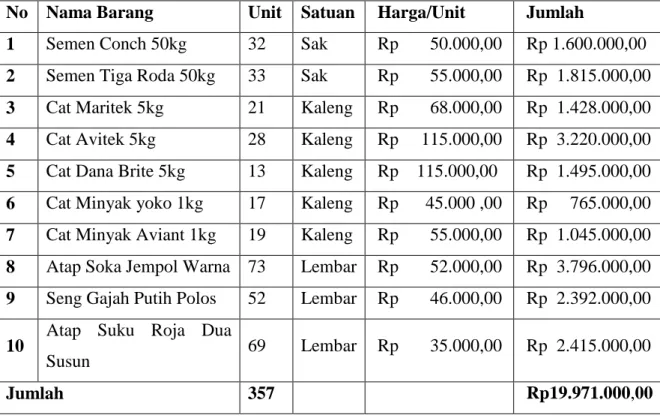

Tabel 3 Persediaan Awal

Toko Bangunan Dua Mas Rilly Pelaihari Periode 1 Januari 2019

Sumber: Diolah Oleh Penulis

No Nama Barang Unit Satuan Harga/Unit Jumlah

1 Semen Conch 50kg 32 Sak Rp 50.000,00 Rp 1.600.000,00 2 Semen Tiga Roda 50kg 33 Sak Rp 55.000,00 Rp 1.815.000,00 3 Cat Maritek 5kg 21 Kaleng Rp 68.000,00 Rp 1.428.000,00 4 Cat Avitek 5kg 28 Kaleng Rp 115.000,00 Rp 3.220.000,00 5 Cat Dana Brite 5kg 13 Kaleng Rp 115.000,00 Rp 1.495.000,00 6 Cat Minyak yoko 1kg 17 Kaleng Rp 45.000 ,00 Rp 765.000,00 7 Cat Minyak Aviant 1kg 19 Kaleng Rp 55.000,00 Rp 1.045.000,00 8 Atap Soka Jempol Warna 73 Lembar Rp 52.000,00 Rp 3.796.000,00 9 Seng Gajah Putih Polos 52 Lembar Rp 46.000,00 Rp 2.392.000,00 10 Atap Suku Roja Dua

Susun 69 Lembar Rp 35.000,00 Rp 2.415.000,00

Jumlah 357 Rp19.971.000,00

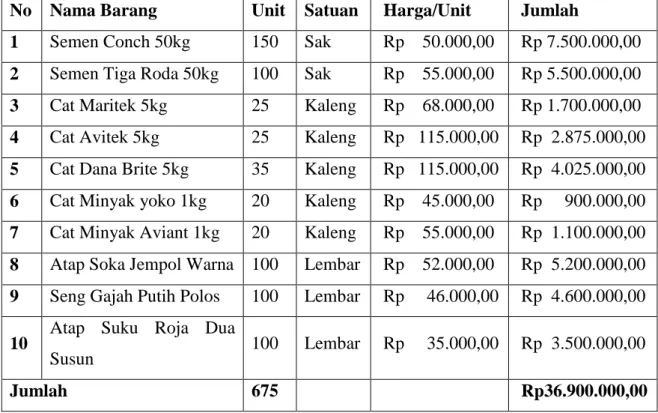

Tabel 4 Daftar Pembelian

Toko Bangunan Dua Mas Rilly Pelaihari Periode 1 januari – 31 Maret 2019

Sumber: Diolah Oleh Penulis

No Nama Barang Unit Satuan Harga/Unit Jumlah

1 Semen Conch 50kg 150 Sak Rp 50.000,00 Rp 7.500.000,00 2 Semen Tiga Roda 50kg 100 Sak Rp 55.000,00 Rp 5.500.000,00 3 Cat Maritek 5kg 25 Kaleng Rp 68.000,00 Rp 1.700.000,00 4 Cat Avitek 5kg 25 Kaleng Rp 115.000,00 Rp 2.875.000,00 5 Cat Dana Brite 5kg 35 Kaleng Rp 115.000,00 Rp 4.025.000,00 6 Cat Minyak yoko 1kg 20 Kaleng Rp 45.000,00 Rp 900.000,00 7 Cat Minyak Aviant 1kg 20 Kaleng Rp 55.000,00 Rp 1.100.000,00 8 Atap Soka Jempol Warna 100 Lembar Rp 52.000,00 Rp 5.200.000,00 9 Seng Gajah Putih Polos 100 Lembar Rp 46.000,00 Rp 4.600.000,00 10 Atap Suku Roja Dua

Susun 100 Lembar Rp 35.000,00 Rp 3.500.000,00

Jumlah 675 Rp36.900.000,00

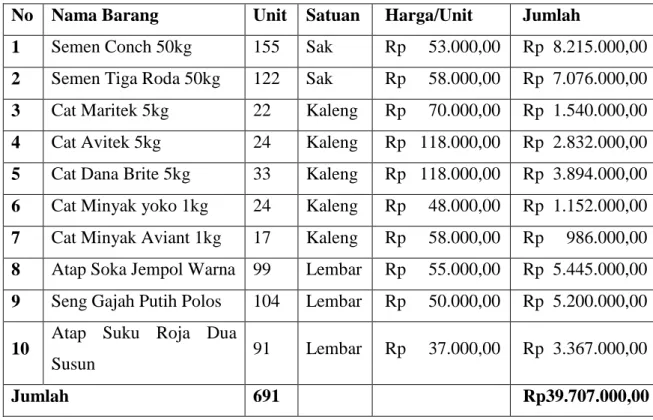

Tabel 5 Daftar Penjualan

Toko Bnagunan Dua Mas Rilly Pelaihari Periode 1 Januari-31 Maret 2019

Sumber: Diolah Oleh Penulis

No Nama Barang Unit Satuan Harga/Unit Jumlah

1 Semen Conch 50kg 155 Sak Rp 53.000,00 Rp 8.215.000,00 2 Semen Tiga Roda 50kg 122 Sak Rp 58.000,00 Rp 7.076.000,00 3 Cat Maritek 5kg 22 Kaleng Rp 70.000,00 Rp 1.540.000,00 4 Cat Avitek 5kg 24 Kaleng Rp 118.000,00 Rp 2.832.000,00 5 Cat Dana Brite 5kg 33 Kaleng Rp 118.000,00 Rp 3.894.000,00 6 Cat Minyak yoko 1kg 24 Kaleng Rp 48.000,00 Rp 1.152.000,00 7 Cat Minyak Aviant 1kg 17 Kaleng Rp 58.000,00 Rp 986.000,00 8 Atap Soka Jempol Warna 99 Lembar Rp 55.000,00 Rp 5.445.000,00 9 Seng Gajah Putih Polos 104 Lembar Rp 50.000,00 Rp 5.200.000,00 10 Atap Suku Roja Dua

Susun 91 Lembar Rp 37.000,00 Rp 3.367.000,00

Jumlah 691 Rp39.707.000,00

Table 6

Daftar Persediaan Akhir

Toko Bnagunan Dua Mas Rilly Pelaihari Periode 31 Maret 2019

Sumber: Diolah Oleh Penulis

Melihat dari data Toko Bangunan Dua Mas Rilly Pelaihari selama bulan Januari- Maret 2019, Toko Bangunan Dua Mas Rilly Pelaihari telah melakukan transaksi jual beli sebagaimana penjelasan sebelumnya. Dengan data tersebut Toko Bagunan Dua Mas Rilly Pelaihari dapat melakukan perhitungan Menggunakan Rumus biaya FIFO (First In First Out)-Perpetual terlihat Pada Tabel 7 s.d 15 berikut:

No Nama Barang Unit Satuan Jumlah

1 Semen Conch 50kg 27 Sak Rp 1.350.000,00 2 Semen Tiga Roda 50kg 11 Sak Rp 605.000,00 3 Cat Maritek 5kg 24 Kaleng Rp 1.632.000,00 4 Cat Avitek 5kg 29 Kaleng Rp 3.335.000,00 5 Cat Dana Brite 5kg 13 Kaleng Rp 1.495.000,00 6 Cat Minyak yoko 1kg 13 Kaleng Rp 585.000,00 7 Cat Minyak Aviant 1kg 22 Kaleng Rp 1.210.000,00 8 Atap Soka Jempol Warna 74 Lembar Rp 3.848.000,00 9 Seng Gajah Putih Polos 48 Lembar Rp 2.208.000,00 10 Atap Suku Roja Dua Susun 68 Lembar Rp 2.380.000,00

Jumlah 329 Rp18.648.000,00

Tabel 7

Kartu Administrasi Persediaan FIFO-Perpetual Semen Conch 5kg

Periode 1 januari – 31 Maret 2019 Nama Barang : Semen Conch 50kg

Satuan: Sak

Tanggal

Pembelian Penjualan Saldo

Unit Harga (Rp)

Jumlah

(Rp) Unit Harga (Rp)

Jumlah

(Rp) Unit Harga (Rp)

Jumlah (Rp)

Saldo Awal 32 50.000 1.600.000

04/01/2019 8 50.000 400.000 24 50.000 1.200.000

06/01/2019 1 50.000 50.000 23 50.000 1.150.000

07/01/2019 100 50.000 5.000.000 23 50.000 1.150.000

100 50.000 5.000.000

15/01/2019 18 50.000 900.000 5 50.000 250.000

100 50.000 5.000.000

16/01/2019 4 50.000 200.000 1 50.000 50.000

17/01/2019 2 50.000 100.000 99 50.000 4.950.000

25/01/2019 1 50.000 50.000 98 50.000 4.900.000

28/01/2019 11 50.000 550.000 87 50.000 4.350.000

03/02/2019 8 50.000 400.000 79 50.000 3.950.000

10/02/2019 10 50.000 500.000 69 50.000 3.450.000

11/02/2019 10 50.000 500.000 59 50.000 2.950.000

13/02/2019 12 50.000 600.000 47 50.000 2.350.000

14/02/2019 1 50.000 50.000 46 50.000 2.300.000

16/02/2019 50 50.000 2.500.000 46 50.000 2.300.000

50 50.000 2.500.000

18/02/2019 13 50.000 650.000 33 50.000 1.650.000

50 50.000 2.500.000

20/02/2019 31 50.000 1.550.000 2 50.000 100.000

50 50.000 2.500.000

24/02/2019 6 50.000 300.000 46 50.000 2.300.000

04/03/2019 4 50.000 200.000 42 50.000 2.100.000

06/03/2019 7 50.000 350.000 35 50.000 1.750.000

07/03/2019 1 50.000 50.000 34 50.000 1.700.000

20/03/2019 1 50.000 50.000 33 50.000 1.650.000

27/03/2019 5 50.000 250.000 28 50.000 1.400.000

29/03/2019 1 50.000 50.000 27 50.000 1.350.000

JUMLAH 150 7.500.000 155 7.750.000

SALDO AKHIR 27 50.000 1.350.000

Sumber: Diolah Oleh Penulis

Tabel 8

Kartu Administrasi Persediaan FIFO-Perpetual Semen Tiga Roda 50kg

Periode 1 januari – 31 Maret 2019

Nama Barang : Semen Tiga Roda 50kg Satuan: Sak

Tanggal

Pembelian Penjualan Saldo

Unit Harga (Rp)

Jumlah

(Rp) Unit Harga (Rp)

Jumlah

(Rp) Unit Harga (Rp)

Jumlah (Rp)

Saldo Awal 33 55.000 1.815.000

04/01/2019 13 55.000 715.000 20 55.000 1.100.000

06/01/2019 10 55.000 550.000 10 55.000 550.000

07/01/2019 100 55.000 5.500.000 10 55.000 550.000 100 55.000 5.500.000

09/01/2019 5 55.000 275.000 95 55.000 5.225.000

12/01/2019 10 55.000 550.000 85 55.000 4.675.000

13/01/2019 1 55.000 55.000 84 55.000 4.620.000

20/01/2019 7 55.000 385.000 77 55.000 4.235.000

23/01/2019 2 55.000 110.000 75 55.000 4.125.000

30/01/2019 10 55.000 550.000 65 55.000 3.575.000

01/02/2019 3 55.000 165.000 62 55.000 3.410.000

16/02/2019 1 55.000 55.000 61 55.000 3.355.000

17/02/2019 9 55.000 495.000 52 55.000 2.860.000

18/02/2019 1 55.000 55.000 51 55.000 2.805.000

19/02/2019 1 55.000 55.000 50 55.000 2.750.000

20/02/2019 1 55.000 55.000 49 55.000 2.695.000

21/02/2019 1 55.000 55.000 48 55.000 2.640.000

22/02/2019 2 55.000 110.000 46 55.000 2.530.000

23/02/2019 1 55.000 55.000 45 55.000 2.475.000

25/02/2019 10 55.000 550.000 35 55.000 1.925.000

03/03/2019 1 55.000 55.000 34 55.000 1.870.000

04/03/2019 2 55.000 110.000 32 55.000 1.760.000

07/03/2019 5 55.000 275.000 27 55.000 1.485.000

09/03/2019 3 55.000 165.000 24 55.000 1.320.000

13/03/2019 2 55.000 110.000 22 55.000 1.210.000

15/03/2019 5 55.000 275.000 17 55.000 935.000

20/03/2019 5 55.000 275.000 12 55.000 660.000

26/03/2019 1 55.000 55.000 11 55.000 605.000

JUMLAH 100 55.000 5.500.000 122 6.710.000

SALDO AKHIR 11 55.000 605.000

Sumber: Diolah Oleh Penulis