DI SURABAYA

SKRIPSI

Oleh :

HARIS HARIYANTO 0513010093/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH ANGGARAN PARTISIPATIF DAN AKUNTANSI

PERTANGGUNGJAWABAN TERHADAP KINERJA MANAJERIAL

PADA PT. FAST FOOD INDONESIA, TBK,

DI SURABAYA

yang diajukan :

HARIS HARIYANTO 0513010093/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Drs. Ec. R. Sjarief Hidajat, MSi Tanggal : ……….

Wakil Dekan I Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh

Anggaran Partisipatif dan Akuntansi Pertanggungjawaban Terhadap Kinerja Manajerial Pada PT. Fast Food Indonesia, Tbk. Di Surabaya.” dapat

terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, saya menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak. Drs. Ec. R. Sjarief Hidajat, MSi, selaku Dosen Pembimbing Utama yang

telah banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

dibutuhkan untuk penyusunan skripsi ini.

7. Buat Ibunda dan Ayahanda yang tercinta, serta buat saudara – saudaraku mas

Dicky dan Indra yang tersayang, tiada kata yang bisa saya ucapkan, selain kata

terima kasih yang sebanyak - sebanyaknya, karena beliaulah yang selama ini telah

memberi dorongan semangat baik material maupun spiritual, dan memberikan

curahan kasih sayangnya sampai skripsi ini selesai.

8. Buat My love Fitri I love u Full

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Saya menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu saya mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup saya mengharapkan skripsi ini dapat memberikan sumbangan

kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, 26 April 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

BAB II KAJIAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 11

2.2.1. Anggaran ... 11

2.2.1.1. Pengertian Anggaran ... 11

2.2.1.2. Penyusunan Anggaran ... 11

2.2.1.3. Proses Penyusunan Anggaran ... 12

2.2.1.4. Jenis – Jenis Anggaran ... 13

2.2.2. Akuntansi Pertanggungjawaban ... 16

2.2.2.1. Pengertian Akuntansi Pertanggungjawaban ... 16

2.2.2.2. Unsur – Unsur Akuntansi Pertanggungjawaban .. 18

2.2.2.3. Syarat Penerapan Akuntansi Pertanggungjawaban ... 19

2.2.2.4. Pusat Pertanggungjawaban ... 27

2.2.2.5. Jenis – Jenis Pusat Pertanggungjawaban ... 29

2.2.4. Kinerja Manajerial ... 33

2.2.4.1. Pengertian Kinerja Manajerial ... 33

2.2.4.2. Penilaian Kinerja ... 35

2.2.4.3. Tujuan Penilaian Kinerja ... 36

2.2.4.4. Manfaat Penilaian Kinerja ... 36

2.3. Kerangka Pikir ... 37

2.4. Hipotesis ... 43

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Teknik Pengukuran Variabel ... 44

3.1.1. Definisi Operasional ... 44

3.1.2. Pengukuran Variabel ... 45

3.2. Teknik Penentuan Sampel ... 49

3.2.1. Populasi ... 49

3.2.2. Sampel ... 50

3.4. Uji Kualitas Data ... 51

3.4.1. Uji Validitas ... 51

3.4.2. Uji Reliabilitas ... 51

3.4.3. Uji Normalitas ... 52

3.5. Uji Asumsi Klasik ... 52

3.6. Teknik Analisis Dan Uji Hipotesis ... 54

3.6.1. Teknik Analisis ... 54

3.6.2. Uji Hipotesis ... 54

3.6.2.1. Uji Kesesuaian Model ... 54

3.6.2.2. Uji Parsial ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 57

4.2. Deskripsi Hasil Penelitian ... 60

4.3. Teknik Analisis Dan Uji Hipotesis ... 63

4.3.1. Uji Analisis Data ... 63

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 63

4.3.1.1.1. Uji Validitas ... 63

4.3.1.1.2. Uji Reliabilitas ... 65

4.3.1.1.3. Uji Normalitas ... 65

4.3.2. Uji Asumsi Klasik ... 66

4.3.4.2. Uji t ... 72

4.4. Pembahasan ... 73

4.4.1. Implikasi ... 73

4.4.2. Perbedaan Dengan Penelitian Sebelumnya ... 76

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat ... 76

4.4.4. Keterbatasan Penelitian ... 77

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 78

5.2. Saran ... 78

DAFTAR TABEL

Halaman

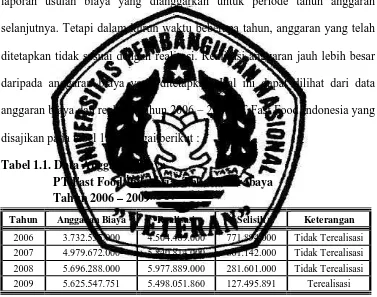

Tabel. 1.1 Data Anggaran PT Fast Food Indonesia, Tbk, Di Surabaya

Tahun 2006 – 2009 ... 4

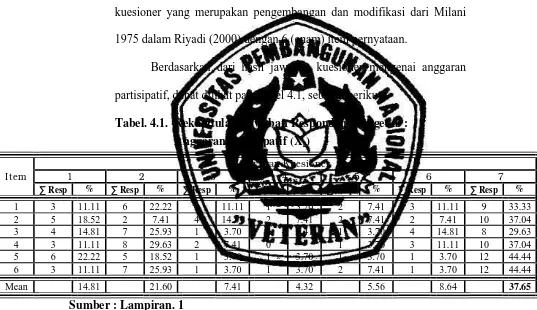

Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai Anggaran Partisipatif (X1) ... 61

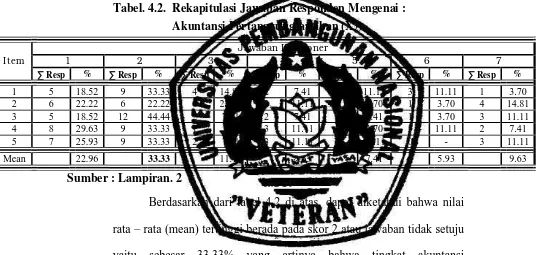

Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai Akuntansi Pertanggungjawaban (X2) ... 62

Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai Kinerja Manajerial (Y) ... 63

Tabel. 4.4 Hasil Uji Validitas ... 64

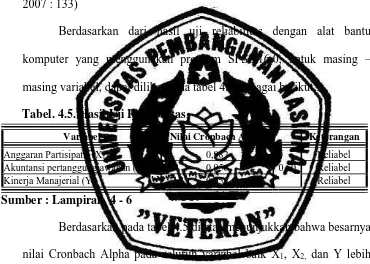

Tabel. 4.5 Hasil Uji Reliabilitas ... 65

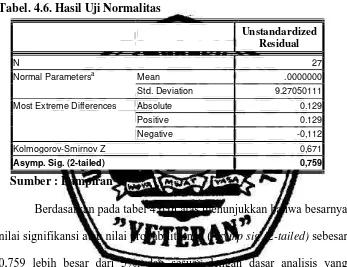

Tabel. 4.6 Hasil Uji Normalitas ... 66

Tabel. 4.7 Hasil Uji Multikolinieritas… ... 67

Tabel. 4.8 Hasil Uji Heteroskedastisitas… ... 68

Tabel. 4.9 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 69

Tabel. 4.10 Hasil Analisis Hubungan Kesesuaian Model … ... 71

Tabel. 4.11 Koefisien Determinasi (R Square / R2) … ... 71

DAFTAR GAMBAR

Halaman

Gambar. 2.1. Struktur Organisasi PT. “X” ... 21

Gambar. 2.2. Diagram Pusat Pertanggungjawaban ... 28

PENGARUH ANGGARAN PARTISIPATIF DAN AKUNTANSI

PERTANGGUNGJAWABAN TERHADAP KINERJA MANAJERIAL

PADA PT. FAST FOOD INDONESIA, TBK,

DI SURABAYA

Oleh :

HARIS HARIYANTO

Abstrak

Anggaran merupakan suatu rencana kegiatan jangka panjang yang ditetapkan dalam proses penyusunan program. Dalam proses penyusunan anggaran diperlukan kerjasama yang baik antara atasan dan bawahan. Anggaran yang telah disusun secara partisipatif kemudian disahkan oleh manajer dari setiap divisi dan pusat pertanggungjawaban. Akuntansi pertanggungjawaban memainkan peran dalam mengukur kegiatan dan hasilnya termasuk dalam pelaksanaan anggaran yang telah disusun dengan pusat pertanggungjawaban lainnya. Dan jika diterapkan dengan baik, akan membantu manajemen perusahaan dalam memberikan kontribusi penyusunan anggaran dan menilai kinerja dari setiap pusat pertanggungjawaban. Kinerja manajerial yang baik merupakan tuntutan perusahaan untuk dapat menjaga eksistensi atau kelangsungan operasional organisasi. Pencapaian kinerja yang baik adalah untuk dapat menjaga eksistensi atau kelangsungan operasional organisasi yang telah ditentukan pada awal periode melalui proses penyusunan anggaran dengan hasil yang dicapai selama periode tersebut, termasuk pelaksanaan anggaran yang telah disusun dengan pusat pertanggungjawaban lain dan kinerja manajerial dari tiap pusat pertanggungjawaban atas penerapan akuntansi pertanggungjawaban. Penelitian ini bertujuan untuk meneliti, dan membuktikan serta secara empiris mengetahui pengaruh dari anggaran partisipatif dan akuntansi pertanggungjawaban terhadap kinerja manajerial pada PT. Fast Food Indonesia, Tbk, di Surabaya.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Krisis perekonomian yang melanda Indonesia ikut mempunyai

dampak yang cukup signifikan terhadap perusahaan di Indonesia. Salah

satunya adalah kemampuan perusahaan untuk bertahan dan berkembang

dalam lingkungan bisnis yang berubah secara cepat dan memiliki

ketidakpastian yang relatif tinggi. Untuk itu, manajemen harus memiliki alat

untuk membantu mereka dalam merencanakan dan mengalokasikan sumber

daya yang terbatas. Salah satu alat yang dapat membantu perencanaan,

koordinasi, dan penilaian kinerja adalah anggaran.

Anggaran merupakan elemen kunci (key element) dalam sistem

perencanaan dan pengendalian (Schieff dan Lewis, 1978 dalam Emite Satia

Darma dan Abdul Halim, 2005). Disamping itu, anggaran merupakan suatu

rencana kegiatan jangka panjang yang ditetapkan dalam proses penyusunan

program. Jika anggaran tidak disusun berdasarkan rencana kegiatan jangka

panjang yang telah disusun sebelumnya, maka anggaran tidak akan dapat

membawa organisasi ke arah manapun.

Penyusunan anggaran adalah proses penentuan peran setiap manajer

dalam melaksanakan program. Dalam proses penyusunan anggaran

diperlukan kerjasama yang baik antara atasan dan bawahan. Anggaran yang

telah disusun secara partisipatif kemudian disahkan oleh manajer dari setiap

puncak menciptakan berbagai divisi tanggung jawab atau dikenal dengan

pusat pertanggungjawaban. Akuntansi pertanggungjawaban memainkan

peran dalam mengukur kegiatan dan hasilnya termasuk dalam pelaksanaan

anggaran yang telah disusun dengan pusat pertanggungjawaban lainnya.

Akuntansi pertanggungjawaban (responsibility accounting),

mengukur dan mengevaluasi suatu rencana atau anggaran dengan tindakan

atau aktivitas manajemen dari setiap tingkat manajemen pada suatu

perusahaan dengan menetapkan penghasilan dan biaya tertentu bagi

departemen atau divisi yang memiliki tanggungjawab yang bersangkutan.

Dan jika diterapkan dengan baik, akan membantu manajemen perusahaan

dalam memberikan kontribusi penyusunan anggaran dan menilai kinerja dari

setiap pusat pertanggungjawaban dalam rangka pengambilan keputusan dan

mencapai tujuan perusahaan secara menyeluruh.

Struktur pertanggungjawaban (responsibility accounting), mengukur

dan mengevaluasi suatu rencana atau anggaran dengan tindakan atau aktivitas

manajemen dari setiap tingkat manajemen pada suatu perusahaan dengan

menetapkan penghasilan dan biaya tertentu bagi departemen atau divisi yang

memiliki tanggung jawab yang bersangkutan. Dan jika diterapkan dengan

baik, akan membantu manajemen perusahaan dalam memberikan kontribusi

penyusunan anggaran dan menilai kinerja dari setiap pusat

pertanggungjawaban dalam rangka pengambilan keputusan dan mencapai

tujuan perusahaan secara menyeluruh.

Struktur pertanggungjawaban (responsibility structure) sebuah

dilakukan evaluasi atas hasil kerja atau aktivitasnya. Hasil evaluasi kerja

tersebut akan digunakan oleh manajemen perusahaan untuk pengambilan

keputusan dalam rangka mencapai tujuan perusahaan.

Kinerja manajerial yang baik merupakan tuntutan perusahaan untuk

dapat menjaga eksistensi atau kelangsungan operasional organisasi.

Pencapaian kinerja yang baik adalah untuk dapat menjaga eksistensi atau

kelangsungan operasional organisasi yang telah ditentukan pada awal periode

melalui proses penyusunan anggaran dengan hasil yang dicapai selama

periode tersebut, termasuk pelaksanaan anggaran yang telah disusun dengan

pusat pertanggungjawaban lain dan kinerja manajerial dari tiap pusat

pertanggungjawaban atas penerapan akuntansi pertanggungjawaban.

Dalam penelitian ini, pembahasan dibatasi pada bagaimana pengaruh

penerapan anggaran partisipatif, akuntansi pertanggungjawaban terhadap

kinerja organisasi dapat menunjang terlaksananya peningkatan efektifitas dan

efisiensi organisasi yang dapat meningkatkan daya saing perusahaan swasta

dan meningkatkan kinerja bagi publik.

PT Fast Food Indonesia, Tbk merupakan waralaba KFC di Indonesia

didirikan oleh Gelael Group pada tahun 1978 sebagai pihak pertama yang

memperoleh waralaba KFC untuk Indonesia. Walaupun menjadi satu-satunya

perusahaan yang bergerak dalam waralaba di Indonesia khususnya Surabaya

Jawa Timur, namun peningkatan kinerja perusahaan baik kinerja manajemen

perusahaan maupun kualitas pelayanan tetap menjadi hal penting yang harus

ditingkatkan terutama dalam bidang keuangan, akuntansi dan kinerja

Salah satu alat ukur kinerja yang baik di PT Fast Food Indonesia

sebagai perusahaan yang berorientasi waralaba dapat dilihat dari sejauh mana

perusahaan meminimalkan biaya seefektif dan seefisien mungkin tanpa

mengurangi kualitas pelayanan kepada masyarakat. Dalam kurun waktu 3

bulan yaitu pada bulan Oktober sampai Desember pada setiap periode tahun

anggaran, setiap bagian dan unit pelayanan diharuskan untuk membuat

laporan usulan biaya yang dianggarkan untuk periode tahun anggaran

selanjutnya. Tetapi dalam kurun waktu beberapa tahun, anggaran yang telah

ditetapkan tidak sesuai dengan realisasi. Realisasi anggaran jauh lebih besar

daripada anggaran biaya yang ditetapkan. Hal ini dapat dilihat dari data

anggaran biaya dan realisasi tahun 2006 – 2009 PT Fast Food Indonesia yang

disajikan pada tabel 1.1, sebagai berikut :

Tabel 1.1. Data Anggaran Biaya

PT Fast Food Indonesia, Tbk, Di Surabaya Tahun 2006 – 2009

Tahun Anggaran Biaya Realisasi Selisih Keterangan

2006 3.732.535.000 4.504.489.000 771.894.000 Tidak Terealisasi 2007 4.979.672.000 5.840.814.000 861.142.000 Tidak Terealisasi 2008 5.696.288.000 5.977.889.000 281.601.000 Tidak Terealisasi 2009 5.625.547.751 5.498.051.860 127.495.891 Terealisasi

Sumber : PT Fast Food Indonesia, Tbk, 2009

Dari data diatas dapatlah dijadikan gambaran bahwa antara tahun

2006 sampai dengan 2009 target anggaran biaya tidak terealisasi dengan

baik. Artinya target untuk meminimalkan biaya atau target realisasi anggaran

biaya yang sudah ditetapkan tidak terealisasi dengan baik. Tidak

terealisasinya anggaran ini disebabkan karena efektifitas penerapanan

terlaksana dengan baik, selain itu pengukuran kinerja tiap bagian yang selama

ini lebih terkonsentrasi pada sejauh mana setiap bagian dapat melaksanakan

tugas dengan sebaik baiknya tanpa melihat faktor keuangan dan biaya,

merupakan pemikiran lama yang harus diubah.

Penelitian yang dilakukan oleh Darma dan Halim (2005), Sukardi

(2004), Kartikasari (2006) dan Haq (2006) membuktikan bahwa penerapan

anggaran partisipatif dan akuntansi pertanggungjawaban yang baik dan

efektif berpengaruh terhadap kinerja manajerial perusahaan. Hal ini sejalan

dengan teori motivasi Alderfer yang dikemukakan oleh Clyton P Alderfer

(1972) yang menghubungkan dengan 3 kebutuhan manusia yaitu kebutuhan

keberadaan, kebutuhan berhubungan dan kebutuhan berkembang yang

dihubungkan dengan lingkungan kerja organisasi yang diasumsikan adanya

keberadaan atasan dan bawahan yang berhubungan dan bekerjasama dalam

partisipasi anggaran untuk perkembangan kinerja yang lebih bik. Hal ini juga

sejalan dengan teori Jalan Kecil-Tujuan (Path Goal Teory) oleh House dan

Mitchel (1974) yang memasukkan 4 (empat) tipe gaya kepemimpinan untuk

kinerja yang baik. Tetapi yang sangat mendukung penerapan anggaran

partisipatif, akuntansi pertanggungjawaban terhadap kinerja manajerial

adalah kepemimpinan yang mendukung, partisipatif dan berorientasi pada

prestasi. Kemudian secara khusus, Stogdill dengan teori prestasi kelonpok

(1959) mengemukakan bahwa masukan anggota, berfungsinya kelompok

akan menghasilkan kinerja yang baik sesuai pusat pertanggungjawabannya.

Dari penelitian dan teori tersebut semakin memberi keyakinan bahwa dengan

penerapan anggaran partisipatif yang baik, penerapan akuntansi

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis

merasa tertarik untuk melakukan penelitian dengan judul “Pengaruh

Anggaran Partisipatif dan Akuntansi Pertanggungjawaban Terhadap

Kinerja Manajerial Pada PT. Fast Food Indonesia, Tbk. Di Surabaya.

1.2. Perumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan sebelumnya,

maka perumusan masalah yang dapat diajukan dalam penelitian ini yaitu

apakah terdapat pengaruh anggaran partisipatif dan akuntansi

pertanggungjawaban terhadap kinerja manajerial pada PT. Fast Food

Indonesia, Tbk, di Surabaya?

1.3. Tujuan Penelitian

Berdasarkan dari latar belakang dan perumusan masalah yang telah

diuraikan sebelumnya, maka tujuan yang hendak dicapai dalam penelitian ini,

yaitu untuk meneliti, dan membuktikan serta secara empiris mengetahui

pengaruh dari anggaran partisipatif dan akuntansi pertanggungjawaban

terhadap kinerja manajerial pada PT. Fast Food Indonesia, Tbk, di Surabaya.

1.4. Manfaat Penelitian

Sesuai dengan rumusan masalah dan tujuan yang dikemukakan,

manfaat yang diharapkan dari hasil penelitian ini, yaitu antara lain:

1. Bagi Instansi

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

antara anggaran partisipatif, akuntansi pertanggungjawaban, terhadap

kinerja manajerial dan memberi masukan untuk desain sistem anggaran

dan sistem penilaian kinerja pusat pertanggungjawaban bagi penentu

kebijakan di perusahaan tersebut.

2. Bagi Peneliti

Hasil penelitian ini diharapkan dapat memperluas wawasan

penulis mengenai analisis anggaran partisipatif, akuntansi

pertanggungjawaban, dengan kinerja manajerial dalam upaya pencapaian

visi dan misi instansi.

3. Bagi Pembaca Dan Ilmu Pengetahuan

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan

referensi bagi peneliti lebih lanjut pada topik yang sama dan memperluas

wawasan pembaca tentang anggaran partisipatif, akuntansi

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan Kinerja Manajerial, pernah dilakukan oleh

1. Darma dan Halim (2005)

a. Judul

“Kejelasan Sasaran Anggaran, Sistem Pengendalian

Akuntansi, Dan Kinerja Manajerial : Studi Empiris Pada

Pemerintah Daerah Kabupaten Dan Kota Se-Propinsi DIY”

b. Rumusan Masalah

Apakah kejelasan sasaran anggaran dan sistem pengendalian

akuntansi memberikan pengaruh terhadap kinerja manajerial pada

pemerintah kabupaten / kota se-propinsi DIY?

c. Kesimpulan

Berdasarkan hasil analisis data, didapat kesimpulan bahwa

variabel kejelasan sasaran anggaran, berpengaruh positif signifikan

terhadap peningkatan kinerja manajerial Dan begitu juga untuk

variabel independen sistem pengendalian akuntansi juga

berpengaruh positif signifikan terhadap peningkatan kinerja

manajerial pejabat struktural di lingkungan pemerintah daerah

2. Sukardi (2004)

a. Judul

“Hubungan Antara Anggaran Partisipatif Dengan Kinerja

Manajerial ; Peran Motivasi Kerja Dan Kultur Organisasional

Sebagai Variabel Moderating”.

b. Rumusan Masalah

Apakah motivasi kerja dan kultur organisasional yang

berfungsi sebagai variabel moderating mempengaruhi hubungan

antara partisipasi penyusunan anggaran dengan kinerja manajerial.

c. Kesimpulan

Berdasarkan hasil analisis data, didapat kesimpulan bahwa

hanya partisipatif penyusunan anggaran yang dapat dibuktikan

secara signifikan berpengaruh terhadap kinerja manajerial.

3. Kartikasari (2006)

a. Judul

“Hubungan Penerapan Akuntansi Pertanggungjawaban

Dengan Penilaian Prestasi Dan Motivasi Kerja Manajer Dalam

Rangka Pengendalian Biaya Produksi Pada PT. Perkebunan

Nusantara X (Persero) Pabrik Gula Gempol Kerep Mojokerto”.

b. Rumusan masalah

Apakah penerapan akuntansi pertanggungjawaban

mempunyai hubungan yang erat baik terhadap penilaian prestasi

c. Kesimpulan

Berdasarkan hasil analisis data, didapat kesimpulan bahwa

penerapan akuntansi pertanggungjawaban mempunyai hubungan

dengan prestasi manajer dan motivasi kinerja.

4. Haq (2006)

a. Judul

“Hubungan Partisipasi Penyusunan Anggaran Dan Tingkat

Kesulitan Anggaran Terhadap Kinerja Manajer Di PT. Garam

(Persero) di Surabaya”.

b. Rumusan masalah

Apakah terdapat hubungan positif antara partisipasi

penyusunan anggaran dan tingkat kesulitan anggaran terhadap

kinerja manajer.

c. .Kesimpulan

Berdasarkan hasil analisis data, didapat kesimpulan bahwa

terdapat hubungan positif antara partisipasi penyusunan anggaran

dengan kinerja manajer dan terdapat hubungan negatif antara

tingkat kesulitan anggaran dengan kinerja manajer.

Adapun persamaan penelitian sekarang dengan penelitian terdahulu

adalah sama-sama membahas mengenai faktor – faktor yang berpengaruh

terhadap kinerja manajerial, sedangkan perbedaannya yaitu terletak pada

objek, jumlah sampel dan periode penelitian, sehingga penelitian ini bukan

2.2. Landasan Teori

2.2.1. Anggaran

2.2.1.1. Pengertian Anggaran

Anggaran adalah rencana manajemen, dengan asumsi implisit

bahwa langkah positif akan diambil oleh pembuat anggaran dan manajer

yang mempersiapkan anggaran untuk membuat kegiatan nyata berkaitan

dengan rencana (Robert N Anthony dan Vijay Govindarajan, 2003 : 2).

Sedangkan menurut Hansen dan Mowen (2004 : 355) anggaran

adalah rencana keuangan untuk masa depan yang mengidentifikasi tujuan

dan tindakan yang diperlukan untuk mencapainya.

Selanjutnya menurut Supriyono (2000 : 40) anggaran adalah suatu

rencana terinci yang disusun secara sistematis dan dinyatakan secara

formal dalam ukuran kuantitatif, biasanya dalam satuan uang.

Berdasarkan dari beberapa pengertian diatas, dapat disimpulkan

bahwa anggaran merupakan suatu teknik yang dirancang untuk

mengendalikan biaya yang di dalamnya terdapat perumusan tujuan dan

strategi perusahaan

2.2.1.2. Penyusunan Anggaran

Sebelum menyusun anggaran, organisasi harus terlebih dahulu

mengembangkan rencana strategi. Rencana strategi mengidentifikasikan

strategi aktivitas dan operasi masa depan dengan jangka waktu tertentu.

Organisasi dapat menerjemahkan keseluruhan strategi ke dalam tujuan

jangka pendek. Tujuan-tujuan tersebut menjadi dasar penyusunan

Untuk mengoptimalkan kegunaan anggaran, penyusunan anggaran

memperhatikan tujuan penyusunan anggaran itu sendiri. Adapun tujuan

penyusunan anggaran (Nafarin, 2004) adalah :

1. Untuk digunakan sebagai landasan yuridis formal dalam memilih

sumber dan penggunaan dana.

2. Untuk mengadakan pembatasan jumlah dana yang dicari dan

digunakan.

3. Untuk merinci jenis sumber dana yang dicari maupun jenis

penggunaan dana, sehingga dapat mempermudah pengawasan.

4. Untuk merasionalkan sumber penggunaan dana agar dapat mencapai

hasil yang maksimal.

5. Untuk menyempurnakan rencana yang telah disusun agar terlihat

lebih jelas dan nyata.

6. Untuk menampung dan menganalisa serta memutuskan setiap usulan

yang berkaitan dengan keuangan.

2.2.1.3. Proses Penyusunan Anggaran

Dalam menyusun anggaran, perusahaan harus memperhatikan

proses penyusunan. Adapun proses penyusunan anggaran (Robert N

Anthony dan Vijay Govindarajan, 2003 : 9) sebagai berikut :

1. Departemen anggaran mengeluarkan bentuk dan prosedur untuk

persiapan anggaran dan mengkoordinasikan dan mengeluarkan perkiraan

dasar ke seluruh perusahaan yang akan menjadi dasar bagi

2. Petugas anggaran mengembangkan garis pedoman dan manajemen

senior menyetujuinya.

3. Menggunakan garis pedoman, tanggungjawab manajer, dibantu dengan

staf mereka mengembangkan permintaan anggaran.

4. Negosiasi atau pembahasan anggaran yang diajukan dengan atasan.

5. Pemeriksaan dan persetujuan. Persetujuan terakhir disarankan oleh

panitia anggaran kepada kepala eksekutif. CEO juga memasukkan

anggaran yang telah disetujui kepada dewan direksi untuk disahkan.

2.2.1.4. Jenis – Jenis Anggaran

Menurut Nafarin (2004 : 22) anggaran dapat dikelompokkan dari

beberapa sudut pandang berikut ini :

1. Menurut dasar penyusunan anggaran terdiri dari :

a. Anggaran variabel yaitu anggaran yang disusun berdasarkan

interval (kisar) kapasitas (aktivitas) tertentu dan pada intinya

merupakan suatu seri anggaran yang dapat disesuaikan pada

tingkat-tingkat aktivitas (kegiatan) yang berbeda.

b. Anggaran tetap yaitu anggaran yang disusun berdasarkan suatu

tingkat kapasitas tertentu. Anggaran tetap disebut juga dengan

anggaran statis.

2. Menurut jangka waktunya, anggaran terdiri dari :

a. Anggaran jangka pendek adalah anggaran yang dibuat dengan

jangka waktu paling lama satu tahun.

b. Anggaran jangka panjang adalah anggaran yang dibuat dengan

3. Menurut cara penyusunan, anggaran terdiri dari :

a. Anggaran periodik adalah anggaran yang disusun untuk satu

periode tertentu yang umumnya satu tahun yang disusun setiap

akhir periode.

b. Anggaran kontinyu adalah anggaran yang dibuat untuk

memperbaiki anggaran sebelumnya yang telah dibuat.

4. Menurut bidangnya, anggaran terdiri dari :

a. Anggaran operasional adalah anggaran untuk menyusun anggaran

laporan laba rugi yang terdiri dari anggaran penjualan, anggaran

biaya pabrik, anggaran beban usaha dan anggaran laporan laba rugi.

b. Anggaran keuangan adalah anggaran untuk menyusun anggaran

neraca yang terdiri dari anggaran kas, anggaran piutang, anggaran

persediaan, anggaran utang dan anggaran neraca.

2.2.1.5. Manfaat Anggaran

Menurut Nafarin (2004 : 15) anggaran mempunyai manfaat

sebagai berikut :

1. Sebagai alat untuk mengkoordinasi kegiatan.

2. Sebagai alat komunikasi dengan bawahan tentang apa yang akan

dilakukan perusahaan.

3. Sebagai alat untuk memotivasi karyawan agar berupaya mencapai

sasaran yang diinginkan.

4. Sebagai landasan kegiatan.

6. Sebagai alat untuk membina dan meningkatkan kemampuan dalam

melaksanakan anggaran.

7. Sumber daya, seperti tenaga kerja, peralatan dan dana dapat

dimanfaatkan seefisien mungkin.

8. Alat pendidikan bagi para manajer.

2.2.1.6. Partisipatif Anggaran

Penganggaran partisipatif menurut Hansen dan Mowen (2004 : 376),

yaitu memberikan bagian para manajer untuk ikut menyusun anggaran.

Pada umumnya, tujuan menyeluruh dari anggaran dikomunikasikan

kepada manajer, yang kemudian membantu mengembangkan anggaran

yang dapat memenuhi tujuan tersebut. Dalam penganggaran partisipatif,

penekanan dilakukan pada pemenuhan tujuan secara umum, bukan pada

jenis perusahaan.

2.2.1.7. Masalah Dalam Penganggaran Partisipatif

Penganggaran partisipatif memiliki tiga masalah potensial

(Hansen dan Mowen 2004 : 377), yaitu :

1. Penetapan standard yang dapat terlalu tinggi ataupun terlalu rendah.

2. Memasukkan kelonggaran dalam anggaran (seringkali disebut

menutupi anggaran).

3. Partisipasi semu.

Beberapa manajer cenderung membuat anggaran yang terlalu

menjadi tujuan anggaran cenderung menjadi tujuan pribadi manajer,

sehingga kesalahan-kesalahan tersebut di atas pada akhirnya menyebabkan

kegagalan, manajer menjadi frustasi dan kinerjanya pun turun. Kuncinya

mengajak para manajer berpartisipasi dalam menentukan tujuan yang

tinggi tetapi dapat dicapai.

2.2.2. Akuntansi Pertanggungjawaban

2.2.2.1. Pengertian Akuntansi Pertanggungjawaban

Dalam suatu organisasi, manajemen puncak biasanya menciptakan

berbagai divisi tanggungjawab, yang dikenal dengan pusat

pertanggungjawaban. Pusat pertanggungjawaban (responsibility centre)

merupakan suatu segmen bisnis yang managernya bertanggungjawab

terhadap pengaturan kegiatan-kegiatan tertentu. Akuntansi

pertanggungjawaban memainkan peran dalam mengukur kegiatan dan

hasilnya, dan juga menentukan imbalan yang dapat diterima seseorang.

Responsibility accounting (akuntansi pertanggungjawaban) adalah

sistem yang mengukur berbagai hasil yang dicapai oleh setiap pusat

pertanggungjawaban menurut informasi yang dibutuhkan oleh para manajer

untuk mengoperasikan pusat pertanggungjawaban mereka (Hansen dan

Mowen, 2005 : 116).

Sedangkan menurut Garrison (1997 : 651), akuntansi

pertanggungjawaban didefinisikan sebagai sistem akuntansi yang dibuat

bagi sebuah organisasi sehingga biaya dikumpulkan dan dilaporkan oleh

Selanjutnya menurut Ikhsan dan Iskak (2005 : 139) mendefinisikan

akuntansi pertanggungjawaban sebagai istilah yang digunakan dalam

menjelaskan akuntansi perencanaan serta pengukuran dan evaluasi kinerja

organisasi sepanjang garis pertanggungjawaban.

Dari beberapa pendapat yang telah diuraikan di atas, maka dapat

disimpulkan bahwa :

1. Akuntansi pertanggungjawaban merupakan suatu sistem akuntansi

yang disusun berdasarkan struktur organisasi yang secara tegas

memisahkan tugas, wewenang dan tanggungjawab dari

masing-masing lapisan / tingkat manajemen.

2. Akuntansi pertanggungjawaban mendorong setiap individu untuk

turut ikut serta dalam mencapai tujuan perusahaan secara efektif dan

efisien.

3. Akuntansi pertanggungjawaban melaporkan pendapatan dan biaya

yang terjadi dalam tiap-tiap pusat pertanggungjawaban. Dari laporan

tersebut dapat diketahui perbandingan antara anggaran dan

realisasinya, sehingga segala penyimpangan yang terjadi dapat

dianalisa dan dicari penyelesaiannya dengan manajer pusat

pertanggungjawaban.

4. Akuntansi pertanggungjawaban menghasilkan penilaian kinerja yang

berguna bagi pimpinan di dalam menyusun rencana kerja untuk

periode mendatang, baik untuk masing-masing pusat

pertanggungjawaban maupun untuk kepentingan perusahaan secara

2.2.2.2. Unsur-Unsur Akuntansi Pertanggungjawaban

Unsur-unsur yang terkandung dalam akuntansi

pertanggungjawaban menurut Mulyadi (1986 : 381) adalah sebagai

berikut :

1. Struktur Organisasi

Dalam sistem akuntansi pertanggungjawaban, terdapat

desentralisasi tugas, wewenang dan tanggungjawab dari

masing-masing tingkatan manajemen.

2. Pemisahan Biaya

Adanya pemisahan biaya atas dasar dapat tidaknya biaya

tersebut dikendalikan oleh manajer masing-masing tingkatan

manajemen adalah agar laporan pertanggungjawaban benar-benar

mencerminkan tingkat pertanggungjawaban dari masing-masing

tindakan manajemen. Biaya dipisahkan menjadi biaya terkendali dan

biaya tak terkendali.

3. Sistem Akuntansi Pertanggungjawaban

Sistem akuntansi pertanggungjawaban mempunyai

karakteristik khusus, yaitu disesuaikan dengan struktur organisasinya.

Hasil tata perkiraan disusun sedemikian rupa sehingga pendapatan

dan biaya dikumpulkan, diklasifikasikan dan dilaporkan berdasarkan

pusat-pusat pertanggungjawaban yang ada pada laporan

pertanggungjawaban.

4. Anggaran (budget) yang disusun untuk tiap pusat pertanggungjawaban.

Berdasarkan pusat-pusat pertanggungjawaban dapat disusun

adanya partisipasi aktif dari masing-masing pusat

pertanggungjawaban. Sehingga mereka akan termotivasi dan

berusaha untuk mencapai anggaran yang disusunnya sendiri.

5. Laporan pertanggungjawaban (responsibility reporting)

Laporan pertanggungjawaban merupakan laporan yang

digunakan untuk mempertanggungjawabkan wewenang yang

didesentralisasikan pada manajer pusat pertanggungjawaban, yang

mencakup realisasi dan budget. Laporan ini merupakan sarana

prestasi kerja karyawan dan motivator bagi karyawan yang menilai

prestasinya. Laporan pertanggungjawaban disampaikan dari

manajemen tingkat bawah ke manajemen tingkat atas.

2.2.2.3. Syarat Penerapan Akuntansi Pertanggungjawaban

Menurut Mulyadi (2001 : 381) penetapan akuntansi

pertanggungjawaban dalam suatu organisasi atau suatu perusahaan harus

mempunyai syarat-syarat sebagai berikut, yaitu :

1. Struktur Organisasi

Dalam penyusunan sistem akuntansi selalu didahului dengan

pembenahan lebih dahulu terhadap organisasi. Dalam praktek

seringkali penyusunan sistem akuntansi dilakukan tanpa adanya

penilaian terhadap keadaan organisasi, seolah-olah tidak perlu

disesuaikan. Penyusunan sistem akuntansi dan penyusunan struktur

organisasi merupakan pekerjaan yang tidak dapat dipisahkan dan

disusun, perlu dilakukan penilaian secara mendalam terhadap

organisasi dan prosesnya dilakukan penyesuaian-penyesuaian jika

diperlukan.

Untuk tujuan pengendalian biaya, organisasi harus disusun

sedemikian rupa sehingga wewenang dan tanggungjawab tiap-tiap

pimpinan jelas. Tanggungjawab timbul sebagai akibat adanya

pendelegasian wewenang dari suatu tingkat manajemen yang lebih

tinggi ke tingkat yang lebih rendah. Untuk dapat dimintai

pertanggungjawaban, manajemen tingkat lebih rendah mempunyai

kewajiban mempertanggungjawabkan pelaksanaan wewenang

tersebut kepada manajemen atasnya. Dengan demikian wewenang

mengalir dari tingkat manajemen atas ke manajemen tingkat bawah,

dan sebaliknya tanggungjawab dari tingkat manajemen bawah ke

tingkat manajemen atas.

Dengan adanya struktur organisasi yang baik akan membantu

manajemen dalam hal :

a. Memperlancar kerjasama antar bagian.

b. Menjelaskan hubungan kerjasama bagian yang satu dengan yang

lain.

c. Menjelaskan wewenang dan tanggungjawab atasan dan bawahan.

d. Memudahkan melakukan kontrol efisiensi setiap bagian.

e. Sebagai pedoman dalam penyusunan prosedur-prosedur tertulis

tentang aktivitas usaha.

g. Menjelaskan tingkatan-tingkatan manajemen, derajat posisi

daripada bagian-bagian (fungsionaris).

Dalam penerapan akuntansi pertanggungjawaban mengharuskan

adanya struktur organisasi yang menetapkan dengan jelas tugas,

wewenang dan tanggungjawab. Struktur pertanggungjawaban

(responsibility accounting), mengukur dan mengevaluasi suatu

rencana atau anggaran dengan tindakan atau aktivitas manajemen dari

setiap tingkat manajemen pada suatu perusahaan dengan menetapkan

penghasilan dan biaya tertentu bagi departemen atau divisi yang

memiliki tanggung jawab yang bersangkutan. Dan jika diterapkan

dengan baik, akan membantu manajemen perusahaan dalam

memberikan kontribusi penyusunan anggaran dan menilai kinerja dari

setiap pusat pertanggungjawaban. Untuk itu secara periodik sangat

perlu dilakukan evaluasi atas hasil kerja atau aktivitasnya, dan hasil

evaluasi kerja tersebut akan digunakan oleh manajemen perusahaan

untuk pengambilan keputusan dalam rangka mencapai tujuan

perusahaan.

2. Sistem Anggaran Akuntansi Pertanggungjawaban

Menurut Mulyadi (2001 : 282) salah satu syarat utama dari

sistem akuntansi pertanggungjawaban adalah dapat dibuatnya laporan

pertanggungjawaban yang disusun berdasarkan tingkatan-tingkatan

pertanggungjawaban yang ada di dalam organisasi. Untuk

menghasilkan laporan yang efektif, maka penyusunan anggaran harus

proses penyusunan anggaran masing-masing bagian akan terlibat

secara aktif untuk menyusun anggaran dibagikan mereka. Tujuan

dengan mengikutsertakan dalam penyusunan anggaran adalah agar

mereka bersedia dinilai hasil kerjanya dengan anggaran tersebut dan

diharapkan hal ini akan menjadi pendorong semangat atau motivasi

bagi mereka untuk bekerja lebih baik.

Untuk penilaian prestasi laporan pertanggungjawaban berisi

perbandingan antara anggaran dengan pelaksanaan sesungguhnya dan

merupakan pernyataan prestasi dari pelaksanaan kegiatan mereka.

Disamping itu laporan pertanggungjawaban juga sebagai alat

pengawasan terhadap kegiatan yang berada di bawah tanggungjawab

pimpinan pusat pertanggungjawaban.

Untuk keperluan pertanggungjawaban, banyak hal-hal yang

dapat dikendalikan oleh seseorang atau bagian yang akan digunakan.

Jadi setiap usaha harus dilakukan dengan mengidentifikasikan dan

mengecualikan faktor-faktor yang tidak dapat dikendalikan

(uncontrollable). Dengan demikian, di dalam sistem akuntansi

pertanggungjawaban hanya biaya-biaya yang dapat dikendalikan oleh

manajer masing-masing pusat pertanggungjawaban yang akan

digunakan sebagai dasar maupun anggarannya. Masing-masing

bagian dalam hal ini pusat pertanggungjawaban mengajukan

rancangan anggaran bagian mereka sendiri. Rancangan anggaran dari

masing-masing bagian akan dibahas bersama dalam suatu rapat

menelaah, mengajukan usulan-usulan perbaikan bila dianggap perlu

dan dianalisa secara keseluruhan untuk disesuaikan dengan rencana

bagian-bagian lain maupun rencana dari tujuan perusahaan secara

keseluruhan. Diikutsertakan semua manajer dalam penyusunan

anggaran biaya menimbulkan partisipasi mereka dalam mencapai

target yang telah ditetapkan, sehingga masing-masing pusat

pertanggungjawaban akan bersedia dinilai prestasinya atas dasar

patokan anggaran tersebut.

3. Biaya Terkendali Dan Biaya Tak Terkendali

Di dalam akuntansi pertanggungjawaban, tiap manajer

berpartisipasi dalam menyusun anggaran biaya bagiannya

masing-masing dan oleh karena itu masing-masing-masing-masing akan dimintai

pertanggungjawaban mengenai realisasi anggaran tersebut. Karena

tidak semua biaya yang terjadi dalam suatu bagian dapat dikendalikan

oleh manajer bagian tersebut, maka hanya biaya-biaya terkendali

perlu dilakukan dalam akuntansi pertanggungjawaban.

Menurut Mulyadi (2001 : 382) biaya terkendali adalah biaya

yang dapat secara langsung dipengaruhi oleh seorang manajer dalam

jangka waktu tertentu. Pemisahan biaya ke dalam biaya terkendali

dan tak terkendali oleh seorang seksi mungkin merupakan biaya

terkendali bagi kepala departemen yang bersangkutan. Sebaliknya

suatu biaya yang tak terkendali oleh kepala departemen belum tentu

merupakan biaya terkendali oleh kepala seksi yang berada di

Untuk memisahkan biaya ke dalam biaya terkendali atau

biaya tak terkendali pada kenyataannya mengalami kesulitan. Hanya

sedikit biaya yang menjadi tanggung jawab seseorang, pedoman

untuk menetapkan apakah suatu biaya dapat dibebankan sebagai

tanggungjawab seseorang (pusat pertanggungjawaban) (Mulyadi,

2001 : 383) adalah sebagai berikut :

a. Jika seseorang memiliki wewenang baik dalam perolehan

maupun penggunaan jasa, ia harus dibebani dengan biaya jasa

tersebut.

b. Jika seseorang dapat secara berganti mempengaruhi jumlah biaya

tertentu melalui tindakannya sendiri, ia dapat dibebani dengan

biaya tersebut.

c. Meskipun seseorang tidak dapat secara bergantian mempengaruhi

jumlah biaya tertentu melalui tindakan langsung sendiri, ia dapat

dibebani dengan biaya tersebut jika manajemen menghendaki

agar supaya ia menaruh perhatian, sehingga ia dapat membantu

orang-orang yang bertanggungjawab mempengaruhinya.

Seseorang jelas dapat mempengaruhi jumlah suatu biaya jika

ia memiliki wewenang dalam memperoleh wewenang memutuskan

media promosi dan jumlah biayanya, jelas bertanggungjawab penuh

terhadap terjadinya biaya tersebut.

Seseorang mungkin tidak dapat mempengaruhi secara berarti

jumlah biaya tertentu melalui tindakan langsungnya sendiri tetapi

mengendalikan biaya tersebut. Biaya reparasi dan biaya pemeliharaan

merupakan tanggungjawab bagian bengkel, tetapi sebenarnya ada dua

faktor yang mempengaruhi biaya tersebut :

a. Efisiensi pemakaian tenaga reparasi dan pemeliharaan

b. Pemakaian mesin dan equipment

Faktor yang pertama menjadi tanggungjawab manajer bagian

bengkel. Sedangkan banyaknya frekuensi pekerjaan reparasi dan

pemeliharaan dipengaruhi oleh pemakaian mesin dan equipment oleh

mandor bagian produksi. Dalam hal ini mandor bagian produksi dapat

dibebani biaya reparasi dan pemeliharaan agar ia dapat membantu

manajer bagian bengkel dan mengendalikan biaya-biaya tersebut.

Seringkali terdapat lebih dari seseorang pimpinan yang

dianggap dapat mempengaruhi biaya. Meskipun biasanya dalam

organisasi hanya ada seorang yang menjadi penanggungjawab utama

dalam pengendaliannya, yaitu pimpinan yang mengawasi secara

dekat kegiatan sehari-hari. Semua biaya yang terkendali oleh tingkat

manajemen bawah, dipandang juga terkendali oleh tingkat

manajemen yang membawahinya (Mulyadi, 2001 : 382).

4. Sistem Akuntansi Pertanggungjawaban

Menurut Mulyadi (2001 : 384) sistem akuntansi

pertanggungjawaban merupakan sistem pengumpulan biaya, untuk

kepentingan pengendalian biaya, yaitu dengan cara menggolongkan,

mencatat manajemen yang bertanggungjawab.

Oleh karena biaya yang terjadi dikumpulkan untuk setiap

diberi kode sesuai tingkatan manajemen yang terdapat dalam struktur

organisasi. Setiap tingkatan manajemen merupakan pusat biaya dan

akan dibebani dengan biaya-biaya yang terjadi didalamnya yang

dipisahkan antara biaya terkendali dan biaya tak terkendali.

Contoh :

PT. Eliona Sari adalah produsen kertas. Rekening buku

besarnya dibagi menjadi enam kelompok sebagai berikut : (1) Aktiva,

(2) Hutang, (3) Modal, (4) Penghasilan, (5) Biaya, (6) Pendapatan

biaya di luar usaha. Rekening buku angka diberi kode angka dengan

group code method yang terdiri dari 4 angka. Arti posisi angka dalam

kode rekening biaya adalah sebagai berikut :

5 x x x

Kelompok biaya

Pusat biaya direksi

Pusat biaya departemen

Pusat biaya bagian

Jenis biaya dalam tiap-tiap biaya digolongkan sesuai dengan

obyek pengeluaran dan dicatat dalam kartu biaya (buku pembantu

biaya). Kode rekening pembantu biaya terdiri dari 7 angka dan arti

posisi angka dalam setiap kode adalah sebagai berikut :

xxxx x xxx x

Pusat biaya

Kelompok jenis biaya

Jenis biaya

5. Laporan Pertanggungjawaban

Menurut Mulyadi (2001 : 389), laporan pertanggungjawaban

untuk tiap-tiap pusat biaya, dibuat oleh bagian akuntansi biaya atas

dasar rekapitulasi biaya. Isi laporan pertanggungjawaban biaya

disesuaikan dengan tingkat manajemen yang akan menerimanya.

Untuk tingkat manajemen terendah disajikan jenis biaya (menurut

obyek pengeluarannya), sedangkan untuk tingkat manajemen atas

disajikan total biaya yang dibawahnya, ditambah dengan biaya-biaya

yang terkendalikan dan terjadi di pusat biayanya sendiri.

Laporan pertanggungjawaban biaya untuk tingkat manajemen

terendah berisi :

a. Jenis biaya terkendali yang dianggarkan dalam bulan tertentu

dalam pusat biaya tertentu.

b. Realisasi tiap-tiap jenis biaya terkendalikan tersebut pada bulan

tertentu dan sampai dengan bukan tertentu, pada pusat biaya

tersebut.

c. Selisih antara tiap-tiap jenis biaya terkendalikan yang

dianggarkan dengan realisasinya.

Agar laporan lebih efektif, maka informasi tersebut harus

dipilih dan dikumpulkan sesuai kebutuhan, agar dapat digunakan

sebagai dasar bagi manajemen untuk bertindak.

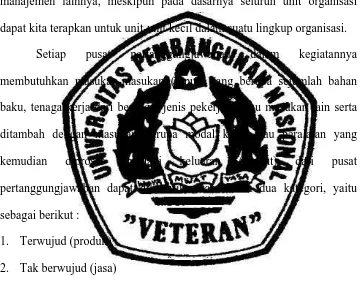

2.2.2.4. Pusat Pertanggungjawaban

Menurut Mulyadi (2001 : 25) pusat pertanggungjawaban adalah

bertanggungjawab. Pada tingkat manajemen yang paling rendah, bentuk

pusat pertanggungjawaban merupakan seksi-seksi, serta unit-unit kerja

lainnya. Dan pada tingkat manajemen yang lebih tinggi, pusat

pertanggungjawaban yang merupakan departemen-departemen atau

divisi-divisi yang biasanya terdiri dari kumpulan-kumpulan beberapa unit

kerja kecil dari organisasi ditambah dengan tenaga staf serta tenaga

manajemen lainnya, meskipun pada dasarnya seluruh unit organisasi

dapat kita terapkan untuk unit-unit kecil dalam suatu lingkup organisasi.

Setiap pusat pertanggungjawaban dalam kegiatannya

membutuhkan masukan-masukan (input) yang berupa sejumlah bahan

baku, tenaga kerja dari berbagai jenis pekerjaan atau masukan lain serta

ditambah dengan masukan berupa modal kerja atau peralatan yang

kemudian diproses menjadi keluaran (output) dari pusat

pertanggungjawaban dapat diklasifikasikan dalam dua kategori, yaitu

sebagai berikut :

1. Terwujud (produk)

2. Tak berwujud (jasa)

Dan pusat pertanggungjawaban dapat digambarkan seperti di

bawah ini :

Gambar 2.2 : Diagram Pusat Pertanggungjawaban

Sumber : Supriyono, 1989, Akuntansi Manajemen 2, Struktur Pengendalian Manajemen, Edisi Pertama.

Proses / Kerja Pusat pertanggungjawaban Masukan

Sumber yang dipakai

Keluaran

2.2.2.5. Jenis- Jenis Pusat Pertanggungjawaban

Pusat-pusat pertanggungjawaban (responsibility center) individu

berfungsi sebagai kerangka kerja untuk mengukur dan mengevaluasi

kinerja dari manajer segmen. Kinerja manajer dalam kerangka kerja

akuntansi pertanggungjawaban disamakan dengan kemampuan mereka

untuk mengelola faktor-faktor operasional tertentu yang dapat

dikendalikan. Sistem tersebut tidak mampu mengukur dan mengevaluasi

kinerja secara total, yang selain itu akan memasukkan faktor-faktor

seperti pengendalian mutu, tingkat moral bawahan, dan kualitas

kepemimpinan. Faktor-faktor tersebut harus diukur dan dievaluasi dengan

cara lain.

Menurut Ikhsan dan Ishak (2005: 142), pusat pertanggungjawaban

dikelompokkan ke dalam empat kategori, yang masing-masing

mencerminkan rentang dan diskresi atas pendapatan dan atau biaya serta

lingkup pengendalian dari manajer yang bertanggungjawab. Pusat

pertanggungjawaban tersebut dapat berupa pusat biaya (cost center),

pendapatan (revenue center), laba (profit center), atau investasi

(investment center). Jumlah dan jenisnya akan bergantung pada ukuran

perusahaannya, struktur organisasinya, preferensi manajemen puncak,

serta gaya kepemimpinannya.

1. Pusat Biaya

Menurut Ikhsan dan Ishak (2005 : 143), pusat biaya

merupakan bidang tanggungjawab yang menghasilkan suatu produk

pusat biaya memiliki diskresi dan kendali hanya atas penggunaan

sumber daya fisik dan manusia yang diperlukan untuk melaksanakan

tugas yang diberikan kepadanya. Mereka tidak memakai kendali atas

pendapatan, karena fungsi pemasaran bukanlah tanggungjawabnya.

Selama proses perencanaan, para manajer pusat biaya

diberikan kuota produksi dan dapat berpartisipasi dalam menetapkan

tujuan biaya yang realistis dan adil untuk tingkat output yang

diantisipasi. Hasil kinerja dilaporkan secara periodik kepada manajer

dalam bentuk laporan yang membandingkan biaya aktual yang terjadi

dengan biaya yang dianggarkan. Laporan ini mengarahkan perhatian

kepada bidang masalah yang sebaiknya diinvestigasi. Frekuensi dari

umpan balik bergantung pada sensitivitas dan materialitas dari

faktor-faktor operasional yang berada di bawah kendalinya.

Pusat biaya merupakan bentuk pusat pertanggungjawaban

yang digunakan secara luas. Di perusahaan manufaktur, baik

departemen produksi maupun departemen jasa merupakan

contoh-contoh dari pusat biaya. Di perusahaan perdagangan, departemen

yang memberikan layanan pendukung akan masuk ke dalam kategori

ini. Contoh-contoh yang umum adalah departemen pengiriman,

departemen penerimaan, departemen kredit, dan departemen

pelayanan pelanggan (Ikhsan dan Ishak, 2005 : 143).

3. Pusat Pendapatan

Jika tanggungjawab utama dari seorang manajer adalah

sebagai pusat pendapatan. Contoh dari pusat pendapatan meliputi

departemen pemasaran, pusat distribusi, bagian barang jualan toko

serba ada (Ikhsan dan Ishak, 2005 : 143).

Manajer di pusat pendapatan tidak mempunyai diskresi

maupun pengendalian terhadap investasi pada aktiva atau biaya dari

barang atau jasa yang akan dijual. Mereka hanya memiliki kendali

terhadap biaya pemasaran langsung dan kinerja mereka akan diukur

dalam hal kemampuan mereka untuk mencapai target penjualan yang

telah ditentukan sebelumnya dalam batasan beban tertentu. Untuk

memperoleh manfaat motivasional dan pengendalian yang efektif,

manajer pusat pendapatan sebaiknya berpartisipasi dalam proses

penetapan tujuan dan menerima umpan balik yang tepat waktu atas

hasil kinerja mereka produknya (Ikhsan dan Ishak, 2005 : 143).

4. Pusat Laba

Pusat laba adalah segmen dimana manajer memiliki kendali

baik atas pendapatan maupun atas biaya, manajer dievaluasi

berdasarkan efisiensi mereka dalam menghasilkan pendapatan dan

mengendalikan biaya. Diskresi yang mereka miliki terhadap biaya

meliputi beban produksi dari produk atau jasa. Tanggungjawab

mereka adalah lebih luas dibandingkan dengan tanggung jawab dari

pusat pendapatan atau pusat biaya karena mereka bertanggung jawab

baik atas fungsi distribusi maupun manufaktur. Contoh umum dari

pusat laba adalah divisi korporat yang memproduksi dan menjual

Kinerja dari manajer pusat lebih dievaluasi berdasarkan target

laba yang direncanakan seperti tingkat pengembalian minimum yang

diharapkan dan tingkat halangan untuk laba residual. Untuk

meminimalkan tindakan disfungsional yang disebabkan oleh orientasi

pada jangka pendek yang kaku, manajer pusat laba sebaiknya juga

diharapkan memelihara dan / atau memperbaiki modal dari bawahan

mereka, memelihara bangunan dan fasilitas produksi, dan

memberikan kontribusi terhadap kepemimpinan produk dan

keanggotaan korporat. Untuk meningkatkan keprihatinan manajer

terhadap aspek-aspek ini, maka sistem penghargaan dari evaluasi

kinerja sebaiknya juga memasukkan ukuran-ukuran untuk

mengevaluasi kinerja mereka dalam hal aspek jangka panjang dan

tingkat keberhasilan dalam hal ini sebaiknya mempengaruhi alokasi

penghargaan produknya (Ikhsan dan Ishak, 2005 : 144).

5. Pusat Investasi

Manajer pusat investasi bertanggungjawab terhadap investasi

dalam aktiva serta pengendalian atas pendapatan dan biaya. Mereka

bertanggungjawab untuk mencapai margin kontribusi dan target laba

tertentu serta efisiensi dalam penggunaan aktiva (Ikhsan dan Ishak,

2005 : 144).

Mereka diharapkan untuk mencapai keseimbangan yang sehat

antara laba yang dicapai dan investasi dalam sumber daya yang

digunakan. Kinerja yang digunakan dalam mengukur kinerja mereka

atas aktiva (return on assets – ROA), rasio perputaran, dan laba

residual. Karena mereka bertanggungjawab terhadap setiap aspek dari

operasi, manajer pusat investasi ini dievaluasi dengan cara yang sama

seperti halnya eksekutif atau manajer puncak (Ikhsan dan Ishak, 2005

: 144).

2.2.3. Kinerja Manajerial

2.2.3.1. Pengertian Kinerja Manajerial

Kinerja merupakan suatu tingkat peranan anggota organisasi di

dalam pencapaian suatu tujuan organisasi. Peranan yang dimaksud adalah

setiap kegiatan yang menghasilkan satu akibat, pelaksanaan suatu tim

dalam tingkat penyelesaian suatu pekerjaan, dan bagaimana karyawan

beraksi dalam menjalankan tugas yang diberikan.

Menurut Riyadi (2000) kinerja manajerial adalah kinerja manajer

dalam kegiatan – kegiatan manajerial yang meliputi perencanaan,

investasi, pengkoordinasian, evaluasi, pengawasan, pemilihan staf,

negosiasi, perwakilan, dan kinerja secara menyeluruh.

Selanjutnya menurut Mulyadi dan Setyawan (2001 : 790)

seseorang yang memegang posisi manajerial diharapkan mampu

menghasilkan suatu kinerja manajerial.

Berdasarkan dari beberapa definisi diatas dapat disimpulkan

bahwa kinerja manajerial adalah merupakan kemampuan manajer dalam

menggunakan pengetahuan, perilaku dan bakat dalam melaksanakan

Menurut Mustikawati (1999 : 99) Kinerja manajerial mencakup

delapan aspek, yaitu sebagai berikut :

1. Planning (perencanaan)

Menentukan tujuan, kebijakan dan tindakan pelaksanaan,

penjadwalan kerja, penganggaran, merancang prosedur dan

pemrograman.

2. Investigation (investigasi)

Mengumpulkan dan menyampaikan informasi untuk catatan,

laporan dan rekening, mengukur hasil, menentukan persediaan dan

analisis pekerjaan.

3. Coordinating (pengkoordinasian)

Tukar-menukar informasi dengan orang lain di bagian

organisasi yang lain untuk mengakibatkan program, memberitahukan

bagian lain, hubungan dengan manajer lain.

4. Evaluating (evaluasi)

Menilai dan mengukur proposal, kinerja yang diamati atau

dilaporkan penilaian pegawai, penilaian catatan hasil, penilaian

laporan keuangan, pemeriksaan produk.

5. Supervising (pengawasan)

Mengarahkan, memimpin dan mengembangkan bawahan

anda, membimbing, melatih dan menjelaskan peraturan kerja pada

bawahan, membentuk tugas pekerjaan dan menangani bawahan.

6. Staffing (pengaturan staf)

Mempertahankan angkatan kerja di bagian anda, merekrut,

mewawancarai dan memiliki pegawai baru, menempatkan,

7. Negotiating (negosiasi)

Pembelian, penjualan atau melakukan kontrak untuk produk,

menghubungi pemasok, menawar dengan wakil penjual,

tawar-menawar secara berkelompok.

8. Representatif (perwakilan)

Menghadiri pertemuan dengan perusahaan lain,

pertemuan-pertemuan bisnis, pidato untuk acara-acara kemasyarakatan,

mempromosikan tujuan umum perusahaan.

2.2.3.2. Penilaian Kinerja

Sistem penghargaan berbasis kinerja merupakan salah satu alat

pengendalian penting yang digunakan oleh organisasi untuk

membangkitkan motivasi diri personel dalam bertindak demi kepentingan

terbaik organisasi. Penghargaan atas kinerja personel dilandasi oleh

penilaian atas kinerja personel.

Penilaian kinerja adalah penentuan secara periodik efektifitas

operasional, bagian organisasi, dan personelnya, berdasarkan sasaran,

standart, dan kriteria yang telah ditetapkan sebelumnya (Mulyadi dan

Setyawan, 2001 : 353)

Penilaian kinerja digunakan untuk menekan perilaku yang tidak

semestinya dan untuk merangsang serta menegakkan perilaku yang

semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya

serta penghargaan, baik yang bersifat intrinsik maupun ekstrinsik. Oleh

maka penilaian kinerja sesungguhnya merupakan penilaian atas perilaku

manusia dalam melaksanakan peran yang mereka mainkan dalam

organisasi.

2.2.3.3. Tujuan Penilaian Kinerja

Menurut Mulyadi dan Setyawan (2001 : 353) tujuan utama

penilaian kinerja adalah untuk memotivasi personel dalam mencapai

sasaran organisasi dan dalam mematuhi standart perilaku yang telah

ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang

diinginkan oleh organisasi. Standart perilaku dapat berupa kebijakan

manajemen atau rencana formal yang dituangkan dalam rencana strategi,

program dan anggaran organisasi.

2.2.3.4. Manfaat Penilaian Kinerja

Menurut Mulyadi dan Setyawan (2001:353) penilaian kinerja

dimaanfaatkan oleh organisasi untuk :

1. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian personel secara maksimum.

2. Membantu dalam pengambilan keputusan yang berkaitan dengan

penghargaan personel, misalnya seperti : promosi, transfer, dan

pemberhentian.

3. Mengidentifikasikan kebutuhan pelatihan dan pengembangan

personel dan untuk menyediakan kriteria seleksi dan evaluasi

2.3. Kerangka Pikir

Teori Yang Melandasi Pengaruh Anggaran Partisipatif Terhadap

Kinerja Manajerial

1. Teori Motivasi Alderfer

Teori motivasi yang dikemukakan oleh Clayton P Alderfer (1972)

mengenalkan tiga kelompok inti dari kebutuhan yaitu : kebutuhan akan

keberadaan, kebutuhan berhubungan dan kebutuhan berkembang.

Kebutuhan keberadaan adalah suatu kebutuhan akan tetapi bisa hidup,

kebutuhan ini sama artinya dengan kebutuhan fisik atau psikologis.

Kebutuhan berhubungan adalah suatu kebutuhan untuk menjalin

hubungan sesama melakukan hubungan sosial dan bekerjasama dengan

orang lain. Adapun kebutuhan untuk berkembang adalah suatu kebutuhan

yang berhubungan dengan keinginan intrinsik dari seseorang untuk

mengembangkan dirinya (Thoha M, 1983 : 227).

Ketika tiga kelompok inti dari kebutuhan ini dihubungkan dalam

lingkungan kerja organisasi akan memunculkan motivasi dan kerjasama

untuk mewujudkan tujuan organisasi. Dalam hal keuangan dan anggaran,

salah satu tujuannya adalah merealisasikan biaya yang dianggarkan

melalui kinerja yang baik. Proses realisasi ini dimulai dengan mengajukan

anggaran biaya oleh tiap bagian dan pusat pertanggungjawaban karena

mereka yang paling mengetahui berapa biaya yang harus dianggarkan

untuk mendukung kinerja pada periode selanjutnya. Dari ketiga kelompok

tersebut diasumsikan adanya keberadaan atasan dan bawahan dalam hal

Hubungan diantaranya diasumsikan sebagai hubungan partisipatif melalui

penyusunan anggaran. Dan kebutuhan berkembang diasumsikan sebagai

kebutuhan untuk menciptakan kinerja manajerial yang baik untuk

perkembangan dan eksistensi perusahaan.

2. Teori Jalan Kecil-Tujuan (Path-Goal Theory)

Teori Jalan Kecil-Tujuan (Path-Goal Theory) yang dikemukakan

oleh Robert J. House dan Terence R Mitchel (1974) ini berusaha untuk

menjelaskan pengaruh perilaku pemimpin terhadap motivasi, kepuasan

dan pelaksanaan pekerjaan bawahannya.

Adapun teori path-goal memasukkan empat tipe atau gaya

kepemimpinan sebagai berikut :

a. Kepemimpinan direktif. Bawahan tahu senyatanya apa yang

diharapkan darinya pengarahan yang khusus diberikan oleh

pemimpin. Dalam model ini tidak ada partisipasi dari bawahan.

b. Kepemimpinan yang mendukung. Kepemimpinan model ini

mempunyai kesediaan untuk menjelaskan sendiri, bersahabat, mudah

didekati, dan mempunyai perhatian kemanusiaan yang murni

terhadap para bawahannya.

c. Kepemimpinan partisipatif. Gaya kepemimpinan ini, pemimpin

berusaha meminta dan mempergunakan saran-saran dari para

bawahannya. Namun pengambilan keputusan masih berada di

tangannya.

d. Kepemimpinan yang berorientasi pada prestasi. Gaya kepemimpinan

berprestasi. Dengan demikian pula pemimpin memberikan keyakinan

kepada mereka yang mampu melaksanakan tugas pekerjaan

mencapai tujuan secara baik.

Dengan menggunakan salah satu gaya kepemimpinan di atas,

maka pemimpin berusaha mempengaruhi persepsi bawahannya dan

memotivasinya dengan cara mengarahkan mereka pada kejelasan

tugas-tugasnya, pencapaian tujuan, keputusan kerja, dan pelaksanaan kerja yang

efektif (Thoha M, 1983 : 289).

Untuk menghubungkan teori dengan anggaran partisipatif dan

akuntansi pertanggungjawaban, maka dari ke empat gaya kepemimpinan

tersebut hanyalah gaya kepemimpinan dengan model adanya partisipasi

bawahan yang dapat digunakan diantaranya kepemimpinan yang

mendukung, kepemimpinan partisipatif dan kepemimpinan yang

berorientasi pada prestasi kemudian menerapkan dalam organisasi dalam

hal ini untuk memenuhi tujuan keuangan dan anggaran, maka sistem

partisipasi anggaran untuk memenuhi kewajiban dan tugas tiap pusat

pertanggungjawaban akan terwujud dengan baik. Dari ketiga

kepemimpinan di atas, tiap bagian dapat menunjukkan partisipasinya

untuk mengusulkan anggaran biaya untuk departemen dan pusat

pertanggungjawabannya sehingga kinerja perusahaan akan terealisasi

dengan baik.

Sejalan dengan teori tersebut, telah diteliti kebenarannya oleh

Arief Bachtiar dan Dwi Sakti Susilowati (1998) yang membuktikan

dengan motivasi para manajer dan terdapat hubungan positif antara

motivasi dengan kinerja manajer PT Badak NGL Co. Mereka juga

mendapatkan kesimpulan bahwa hubungan partisipasi dalam penyusunan

anggaran dengan kinerja para manajer tidak dapat dijelaskan oleh

pengaruh tidak langsung motivasi atau dengan kata lain motivasi tidak

dapat berperan sebagai variabel penyelang. Sukardi (2004) melalui

penelitiannya yang berjudul Hubungan Antara Anggaran Partisipatif

Dengan Kinerja Manajerial ; Peran Motivasi Kerja Dan Kultur

Organisasional Sebagai Variabel Moderating juga menyimpulkan bahwa

berdasarkan hasil analisis data, hanya partisipasi penyusunan anggaran

yang dapat dibuktikan secara signifikan berpengaruh terhadap kinerja

manajerial. Penelitian serupa juga dilakukan oleh Emile Satia Darma dan

Abdul Halim (2005) dengan mengumpulkan data dari seluruh kabupaten

dan kota se propinsi DIY yang meneliti tentang kejelasan sasaran

anggaran, sistem pengendalian akuntansi dan kinerja manajerial

menyimpilkan bahwa Variabel independen kejelasan sasaran anggaran

dan variabel variabel independen sistem pengendalian akuntansi

berpengaruh positif terhadap peningkatan kinerja manajerial.

Teori Yang Melandasi Pengaruh Akuntansi Pertanggungjawaban

Terhadap Kinerja Manajerial

Penerapan akuntansi pertanggungjawaban erat hubungannya dengan

kinerja manajer. Hal ini dapat dijelaskan dalam Teori Prestasi Kelompok

umumnya didasarkan pada konsep tentang interaksi yang mempunyai

kelemahan-kelemahan teoritis tertentu. Karena itu Stogdill mengajukan

teorinya berdasarkan pada masukan (input), variabel media dan prestasi

(output) kelompok.

Faktor-faktor yang mempengaruhi teori di atas adalah :

1. Masukan dari anggota (sumber input)

Menurut Stogdill, kelompok adalah suatu system interaksi yang

terbuka. Struktur dan kelangsungan system itu tergantung pada tindakan

anggota dan saling berhubungan antar anggota. Masukan dari anggota

tersebut meliputi interaksi, hasil perbuatan atau performance, harapan.

2. Variabel media : beroperasi dan berfungsinya kelompok (mediating

variables)

Menurut Stogdill interaksi dan harapan tidak terlepas satu sama

lain melainkan saling ketergantungan meliputi : struktur formal dan

struktur peran.

3. Prestasi kelompok, yaitu keluaran (output) kelompok

Menurut Stogdill prestasi kelompok yaitu suatu efektifitas

kelompok dalam mencapai tujuan. Prestasi kelompok tersebut meliputi :

produktivitas, moril dan kesatuan.

Menurut teori Prestasi kelompok ini, akuntansi

pertanggungjawaban sangat erat hubungannya dengan kinerja. Hal ini

dapat dilihat dari teori-teori yang dikembangkan yang mempunyai 3

(tiga) orientasi yang berbeda yaitu : Orientasi penguat, Orientasi

Dari teori prestasi kelompok dengan tiga faktor yang

mempengaruhi diantaranya masukan dari anggota (sumber input),

variabel media yaitu beroperasi dan berfungsinya kelompok dan prestasi

kelompok berupa output semakin menjelaskan hubungan teori ini dengan

ketiga variabel penelitian. Masukan dari anggota berupa masukan dan

usulan dari tiap bagian dan pusat pertanggungjawaban atas anggaran

biaya kemudian beroperasi dan berfungsinya kelompok dalam hal ini

pusat pertanggungjawaban sesuai tugas dan tanggung jawabnya maka

akan dihasilkan keluaran (output) berupa kinerja yang baik sesuai dengan

tujuan organisasi sehingga dapat disimpulkan bahwa teori ini juga

berhubungan dengan penerapan anggaran partisipatif sehingga

penerapan anggaran partisipatif, penerapan akuntansi

pertanggungjawaban sangat penting bagi perusahaan dalam kinerja

manajer. Dan kesimpulan yang dapat diambil dari teori prestasi

kelompok adalah dengan peningkatan system anggaran partisipatif,

akuntansi pertanggungjawaban dapat mempengaruhi kinerja manajer.

Jurnal dan wacana penelitian sejalan dengan teori tersebut

dikemukakan oleh Juaniva Sidharta (2004) yang mengambil judul

Akuntansi Pertanggungjawaban Sebagai Alat Pengukur Kinerja Pusat

Pertanggungjawaban dengan mengungkap wacana tentang hubungan

kedua variabel tersebut. Disimpulkan bahwa dengan adanya wewenang

dan tanggungjawab kepada manajer pusat pertanggungjawaban untuk

mengendalikan pendapatan dalam pusat pertanggungjawaban tersebut

dapat diukur kinerja dari keluaran (pendapatan) sekaligus dapat

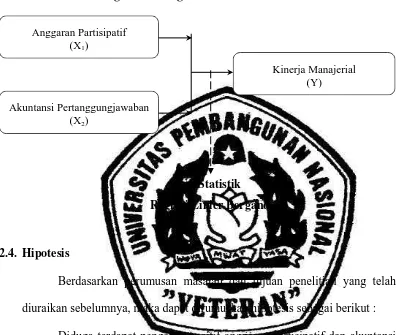

Sesuai dengan penjelasan teori dan penelitian sebelumnya, maka

dapat disusun diagram kerangka pikir, yang ditunjukkan pada gambar 2.4,

sebagai berikut :

Gambar. 2.3 : Diagram Kerangka Pikir

Uji Statistik

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

Diduga terdapat pengaruh poaitif anggaran partisipatif dan akuntansi

pertanggungjawaban terhadap kinerja manajerial pada PT. Fast Food

Indonesia, Tbk Di Surabaya.

Anggaran Partisipatif (X1)

Akuntansi Pertanggungjawaban (X2)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005 : 126)

Variabel yang digunakan dalam penelitian ini terdiri atas 2 (dua)

variabel bebas (X) yaitu Anggaran Partisipatif (X1) dan Akuntansi

Pertanggungjawaban (X2), dan satu variabel terikat (Y) yaitu Kinerja

Manajerial

Adapun definisi operasional dari masang – masing variabel tersebut,

yaitu sebagai berikut :

1. Variabel bebas (X):

a. Anggaran Partisipatif (X1)

Partisipasi dalam penyusunan anggaran berkaitan dengan

seberapa jauh keterlibatan manajer di dalam menentukan atau

menyusun anggaran yang ada dalam departemen atau bagiannya.

b. Akuntansi Pertanggungjawaban (X2)

Merupakan suatu peranan sistem akuntansi yang