commit to user

i

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU KAIN DENGAN METODE EOQ ( ECONOMIC ORDER QUANTITY )

PADA CV. CAHYO NUGROHO JATI SUKOHARJO

Tugas Akhir

Diajukan Untuk Memenuhi Syarat – Syarat Mencapai Gelar Ahli Madya Program Diploma III Manajemen Industri

Disusun oleh: Dewi Setyorini

(F3508065)

PROGRAM STUDI DIPLOMA 3 MANAJEMEN INDUSTRI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

i

HALAMAN PERSETUJUAN

Tugas Akhir dengan Judul :

Analisis Pengendalian Persediaan Bahan Baku Kain Dengan Metode

ECONOMIC ORDER QUANTITY (EOQ) Pada CV. Cahyo Nugroho Jati

Sukoharjo

Telah disetujui oleh Dosen Pembimbing Tugas Akhir untuk dijadikan topik

dalam penulisan Tugas Akhir Mahasiswa Program D3 Manajemen Industri

Fakultas Ekonomi Universitas Sebelas Maret.

Surakarta, 21 Mei 2011

Disetujui dan diterima oleh Pembimbing

Drs. Karsono, Msi

commit to user

i

HALAMAN PENGESAHAN

Tugas Akhir dengan judul:

" Analisis Pengendalian Persediaan Bahan Baku Kain Dengan

Metode EOQ (ECONOMIC ORDER QUANTITY) Pada CV. Cahyo

Nugroho Jati Sukoharjo ”.

Telah disahkan oleh Tim Penguji Tugas Akhir Program Studi Diploma III

Manajemen Industri Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

Surakarta, 4 Juli 2011

Tim Penguji Tugas Akhir

Dra. Soemarjati Tj. MM

NIP:19510809 198503 2 001 Sebagai Penguji

Drs. Karsono, Msi

commit to user

i

MOTTO

Berjuanglah untuk kebahagiaan orang yang kita sayangi dan sadarilah

betapa berartinya itu.

Orang bodoh mencari kekayaan dan orang bijak mencari

kesempurnaan

(SMANIG)

Raihlah mimpi setinggi langit hingga nafas berhenti dan jangan takut

untuk bermimpi

( J-Rocks; Meraih Mimpi)

Berbuat baiklah karena perbuatan baik akan membawa kebajikan dan

kebajikan akan membawa ke surge

(Sunnah Rosul)

Hanya Alloh yang menjadikan segala yang tak mudah menjadi mudah

dan hanya Alloh yang menjadikan segala urusan dan kesukaranku

menjadi mudah

Jika Alloh menolongmu, maka tidak ada seorangpun yang dapat

mengalahkanmu

commit to user

i

PERSEMBAHAN

Karya sederhana ini Aku persembahkan untuk :

· Fakultas Ekonomi Universitas Sebelas Maret · Beliau – Beliau yang merawat, mendidik, dan

menyayangiku.

Beliau adalah Ibu, Ibu, Ibu dan bapakku

· Kedua Adikku yang tercinta dan Aku sayangi · Seseorang yang selalu ada dihatiku

commit to user

i

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Alloh SWT yang

telah melimpahkan rahmat, taufik, dan hidayah-Nya sehingga penulis

dapat menyelesaikan Tugas Akhir ini dengan judul “ Analisis

Pengendalian Persediaan Bahan Baku Kain Dengan Metode EOQ

(ECONOMIC ORDER QUANTITY ) Pada CV. Cahyo Nugroho Jati

Sukoharjo ”.

Tugas Akhir ini disusun dengan maksud untuk memenuhi salah satu

syarat kelulusan pendidikan program D III Manajemen Industri Fakultas

Ekonomi Universitas Sebelas Maret. Dalam penyusunan Tugas Akhir ini,

penulis banyak mendapatkan bantuan yang diberikan oleh berbagai pihak

baik secara langsung maupun tidak langsung. Oleh karena itu pada

kesempatan ini penulis mengucapkan terima kasih kepada:

1. Dr. Wisnu Untoro, M. S selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret yang telah memberikan ijin kepada penulis untuk

menyusun Tugas Akhir.

2. Ibu Sinto Sunaryo, SE., MSi selaku ketua Program Studi Manajemen

Industri yang telah memberikan ijin kepada penulis untuk melakukan

kegiatan magang sebagai syarat penyusunan Tugas Akhir.

3. Bapak Drs. Karsono, MSi selaku pembimbing Tugas Akhir yang telah

memberikan pengarahan selama penyusunan Tugas Akhir.

4. Bapa dan Ibu Dosen Manajemen Industri yang telah membimbing

selama masa kuliah.

5. Bapak Bambang Taufik selaku Manager HRGA CV. Cahyo Nuhroho

Jati Sukoharjo yang telah member ijin magang dan telah banyak

commit to user

i

6. Ayah dan Ibu tercinta, terima kasih atas kasih sayang, doa, dan

semua pengorbanan selama ini demi Ananda, semoga selalu dalam

lindungan Alloh SWT.

7. Kedua adikku tersayang Dyah dan Bayu “ Gapailah impianmu,

wujudkan cita – citamu, dan jangan mudah menyerah”.

8. Teman - teman Manajemen Industri yang tiga tahun bersama dengan

segala suka dukanya selama menimba ilmu di bangku kuliah.

9. Seseorang yang selalu ada di hatiku Mz Dwi yang telah

mendukungku, memberikanku semangat untuk menghadapi hidup

yang rumit ini, dan selalu ada.

10. Sahabat – sahabatku Mbk Wiji, Tri, Puspa, Ratna, Adji, Efan, Ciwod,

dan Vitrie yang dengan penuh keceriaan selalu mewarnai hari –

hariku.

11. Semua pihak – pihak yang belum disebutkan secara tidak langsung

telah mendukung penulis selama masa kuliah dan pembuatan Tugas

Akhir.

Penulis menyadari bahwa penyusunanan Tugas Akhir ini masih jauh

dari sempurna, oleh karena itu kritik dan saran yang membangun dari

semua pihak sangat diharapkan demi perbaikan dan penyempurnaan

lapotan ini. Diluar kekurangan tersebut, penulis berharap agar Tugas Akhir

ini dapat bermanfaat dan berguna bagi pembaca sekalian.

Surakarta, 14 Juni 2011

commit to user

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

MOTTO ... ... v

PERSEMBAHAN ... vi

KATA PENGANTAR... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Metode Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Pengertian Pengendalian ... 15

B. Pengertian Persediaan ... 15

C. Pengertian Pengendalian Persediaan ... 25

D. Bahan Baku ... 26

E. Economic Order Quantity (EOQ)... 29

F. Safety Stock ... 33

G. Waktu Tunggu (Lead Time) ... 34

H. Re Order Point (ROP) ... 35

commit to user

i BAB III PEMBAHASAN

A. Gambaran Umum Perusahaan ... 37

B. Struktur Organisasi ... 40

C. Proses Produksi ... 52

D. Laporan Magang ... 58

E. Pembahasan Masalah ... 62

BAB IV PENUTUP A. Kesimpulan ... 79

B. Saran ... 81

DAFTAR PUSTAKA

commit to user

i

DAFTAR TABEL

Tabel Halaman

Tabel 3.1 ... 63

Table 3.2 ... 65

Tabel 3.3 ... 68

Tabel 3.4 ... 68

commit to user

i

DAFTAR GAMBAR

Gambar Halaman

Gambar 1.1 ... 7

Gambar 2.1 ... 31

Gambar 3.1 ... 42

commit to user

i LAMPIRAN

Lampiran

Lampiran 1 Surat pernyataan keaslian Tugas Akhir

Lampiran 2 Surat Keterangan pernyataan magang dari perusahaan

Lampiran 3 Blanko Nilai magang dari perusahaan

Lampiran 4 Hasil EOQ dengan menggunakan POM

commit to user

commit to user

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN BAKU KAIN DENGAN

METODE EOQ ( ECONOMIC ORDER QUANTITY ) PADA CV. CAHYO NUGROHO

JATI SUKOHARJO

DEWI SETYORINI

F3508065

Persediaan merupakan salah satu aspek yang paling mahal di perusahaan, yang merupakan 40% dari total modal yang diinvestasikan. Persediaan selalu dibutuhkan oleh setiap perusahaan, baik perusahaan kecil maupun perusahaan besar. Dengan kebijakan pengadaan persediaan diharapkan proses produksi dapat berjalan dengan lancar. Tanpa adanya persediaan bahan baku, perusahaan dihadapkan pada resiko bahwa suatu saat perusahaan tidak akan dapat memenuhi kebutuhan pasar. CV.CNJ Sukoharjo merupakan perusahaan yang sudah berkembang dan maju yang bergerak dibidang garmen dengan tujuan pemasaran di dalam dan luar negeri. CV. CNJ dalam memenuhi kebutuhan pasar sangat perlu adanya kebijakan pengadaan persediaan.

Tujuan penelitian ini adalah (1.) Untuk mengetahui jumlah bahan baku optimal pada CV.CNJ (2.) Untuk mengetahui total biaya persediaan bahan baku berdasarkan metode EOQ (3.) Untuk mengetahui jumlah persediaan bahan baku CV.CNJ untuk melakukan pemesanan kembali persediaan. (4.) Untuk mengetahui waktu pemesanan kembali bahan baku kain berdasarkan metode EOQ. Data yang dipelajari berupa data kebutuhan bahan baku, biaya – biaya yang ditimbulkan dalam pemesanan dan penyimpanan selama tahun 2010, dan harga bahan baku. Teknik pengumpulan data yang digunakan adalah metode Economic Order Quantity (EOQ). Teknik pengumpulan data dengan (1.) Wawancara, (2.) Pengamatan, (3.) Studi Pustaka, (4.) Metode Pendekatan Dokumentasi.

Teknik analisis data yang digunakan adalah (1) Menentukan besarnya kuantitas pembelian yang optimal, (2) Menentukan frekuensi pembelian, (3) Menentukan total biaya persediaan, (4) Menentukan kuantitas persediaan penyelamat (5) Menentukan besarnya titik pemesanan kembali. Hasil analisis pengendalian bahan baku kain pada CV.CNJ diperoleh kesimpulan yaitu untuk kebijakan pengendalian yang dilakukan perusahaan kuantitas pemesanan optimal 2. 396 Roll dengan frekuensi pembelian/ tahun 12 kali dan total biaya persediaan Rp 94. 564. 382, 84. Sedangkan dengan metode EOQ, kuantitas pemesanan optimal 6. 912 Roll dengan frekuensi pembelian/ tahun 4 kali dan total biaya persediaan Rp 58. 406. 810,6. Dan persediaan pengaman 2. 831 Roll dengan pemesanan kembali pada saat persediaan berada pada 3. 503 Roll.

Dari analisis yang dilakukan dapat diambil kesimpulan bahwa kebijakan pengendalian persediaan yang dilakukan perusahaan kurang efektif dan efisien atau belum maksimal. Dan saran yang dapat diajukan yaitu sebaiknya perusahaan menggunakan Metode EOQ agar perusahaan mengetahui kuantitas pembelian bahan baku yang optimal dengan biaya minimum.

commit to user

ANALYSIS OF RAW MATERIAL SUPPLY CONTROL METHOD OF FABRIC WITH EOQ (ECONOMIC ORDER QUANTITY) ON THE CV. CAHYO NUGROHO JATI

SUKOHARJO

DEWI SETYORINI F3508065

Inventory is one of the most expensive aspect of the company, which is 40% of the total capital invested. Supplies are always needed by every company, whether small firms or large companies. With the expected inventory procurement policy production process can proceed smoothly. Without supplies of raw materials, the company faced with the risk that someday the company will not be able to meet market needs. CV.CNJ Sukoharjo is a company that has developed and advanced in the field of garment with the aim of marketing at home and abroad. CV. CNJ in meeting the needs of the market is the need for inventory procurement policy.

The purpose of this study was (1.) To determine the optimum amount of raw materials on CV.CNJ (2.) To determine the total inventory cost of raw materials based on EOQ method (3.) To determine the amount of inventory of raw materials CV.CNJ to make re-ordering supplies . (4.) To determine the time re-ordering of raw fabric materials based on EOQ method. The data studied in the form of the data needs of raw materials, costs - costs incurred in ordering and storage during 2010, and prices of raw materials. Data collection techniques used is the method of the Economic Order Quantity (EOQ). Data collection techniques by (1.) Interview, (2.) Observations, (3.) Studies Reader, (4.) Method of Documentation Approach.

Data analysis techniques used are (1) Determining the optimal amount of the purchase quantity, (2) Determining the frequency of purchase, (3) Determine the total cost of inventory, (4) Determining the quantity of inventory rescue (5) Determine the magnitude of the point of re-ordering. The results of control analysis of raw materials of cloth on which the conclusions obtained CV.CNJ to control policies that made the company the optimal ordering quantity 2. 396 Roll with the frequency of purchases / year 12 times and total inventory costs USD 94. 564. 382, 84. While the EOQ method, the optimal order quantity 6. 912 Roll with the frequency of purchases / year 4 times and total inventory costs USD 58. 406. 810.6. And safety stock 2. 831 Roll with the reordering when inventory is at 3. Roll 503.

From the analysis conducted can be concluded that the inventory control policy of the company are less effective and efficient or not maximized. And suggestions can be made that companies should use the EOQ method for companies to know the quantity of purchases of raw materials with minimum cost optimal.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang

Di era globalisai sekarang ini banyak perusahaan baru yang

bermunculan, sehingga menyebabkan persaingan semakin ketat.

Perencanaan, pengorganisasian, pengarahan, dan pengawasan

merupakan fungsi-fungsi dari manajemen. Dimana dalam perencanaan

telah tergambar perkiraan berapa jumlah produk yang akan diproduksi,

sumber daya apa saja yang dibutuhkan, berapa jumlah dan harganya,

sehingga bisa dikatakan dengan perencanaan 50 persen proses

produksi telah mencapai tujuan dan ketika didukung dengan

pengorganisasian yang baik dengan pengarahan dan pengawasan

yang baik pula, maka persentase keberhasilan sebuah perusahaan

untuk mencapai tujuannya semakin besar pula.

Secara umum semua perusahaan mempunyai tujuan atau

sasaran yang sama antara satu dengan yang lainnya, yaitu agar

perusahaan dapat bertahan hidup, mampu mendapatkan keuntungan

dan dapat berkembang mengikuti perkembangan pasar yang terjadi.

Namun, seperti kita ketahui bahwa semua perusahaan dalam

menjalankan usahanya pasti mempunyai kendala. Kendala yang

terjadi mayoritas perusahaan-perusahaan domestik. Kendala tersebut

adalah masalah keuangan, saat ini sudah banyak perusahaan yang

commit to user

2

mampu bertahan menghadapi persaingan. Meskipun banyak

perusahaan domestik yang masih bermasalah dengan keterbatasan

modal, namun banyak hal yang dapat dilakukan perusahaan domestik

agar tetap dapat bertahan dalam persaingan. Usaha yang semakin

ketat tanpa harus menambah modal usahanya, yaitu perusahaan

harus mampu mengelola semua sumber-sumber daya yang dimiliki

secara tepat dan baik. Salah satu hal yang dapat dilakukan oleh

perusahaan adalah meningkatakan kegiatan pengendalian pada

persediaan. Karena masalah pengadaan persediaan merupakan salah

satu masalah penting yang dihadapi oleh perusahaan untuk dapat

menyeimbangkan kegiatan produksi.

Pengendaliaan persediaan merupakan salah satu aktivitas

manajerial yang sangat penting karena dengan metode pengendalian

persediaan yang tepat akan memperlancar proses produksi dan

menekan biaya produksi. Ada tiga jenis persediaan yang sangat

penting dalam proses produksi di perusahaan yaitu persediaan bahan

baku, barang dalam proses, dan persediaan produk jadi. Menurut

Baroto (2002:53) Penyebab timbulnya persediaan adalah sebagai

berikut :

1. Mekanisme pemenuhan atas permintaan

2. Keinginan untuk meredam ketidakpastian

3. Keinginan melakukan spekulasi yang bertujuan untuk mendapatkan

commit to user

3

Persediaan merupakan salah satu aspek yang paling mahal di

perusahaan, yang merupakan 40% dari total modal yang

diinvestasikan. Persediaan anatara satu perusahaan dengan

perusahaan yang lain berbeda, tergantung besar atau kecilnya

perusahaan tersebut. Kesalahan dalam menentukan besarnya jumlah

persediaan akan mengakibatkan kerugian yang akan dialami oleh

perusahaan. Namun demikian, apabila persediaan barang disediakan

dalam jumlah yang terlalu besar (over stock) akan menyebabkan

kerugian oleh perusahaan. Kerugian yang pertama adalah biaya

penyimpanan yang ditanggung perusahaan akan menjadi besar,

karena perusahaan harus menanggung resiko kerusakan dalam

penyimpanan. Kerugian yang kedua yaitu perusahaan harus

mempersiapkan dana yang cukup besar untuk pembelian barang. Oleh

karena itu, persediaan dalam jumlah yang besar akan menyebabkan

alokasi modal yang kurang efektif.

Apabila perusahaan dalam pengadaan persediaan barangnya

terlalu kecil (out of stock) akan menggangu proses produksi dan

menimbulkan kerugian bagi perusahaan. Kelemahan persediaan

barang yang terlalu kecil (out of stock) yaitu kelancaran penjualan dan

pengiriman barang akan terganggu karena habisnya persediaan yang

ada digudang. Oleh karena itu, akan mengakibatkan frekuensi

pembelian barang semakin sering. Sehingga biaya pemesanan barang

commit to user

4

CV. Cahyo Nugroho Jati Sukoharjo merupakan perusahaan

yang sudah berkembang dan maju. Perusahaan ini bergerak di bidang

garmen dengan tujuan pemasaran di dalam negeri dan luar negeri.

Selam ini CV. Cahyo Nugroho Jati belum menggunakan metode EOQ

(Economic Order Quantity) untuk kebijakan pengadaan persediaan.

Dengan menerapakan metode EOQ, maka perusahaan ini akan dapat

meminimalkan biaya total operasi yang ada dalam perusahaan dengan

menentukan seberapa besar persediaan bahan baku perusahaan itu

sendiri, berapa jumlah bahan baku yang harus dipesan setiap kali

melakukan pemesanan dan kapan pemesanan bahan baku dilakukan.

Berdasarkan uraian diatas, maka pengadaan bahan baku yang

optimal perlu dilakukan oleh perusahaan. Sehingga penulis tertarik

untuk mengetahui pengadaan bahan baku yang optimal pada CV.

Cahyo Nugroho Jati dalam penulisan Tugas Akhir ini dengan judul ”

Analisis Pengendaliaan Persediaan Bahan Baku Kain Dengan

commit to user

5

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka penulis

merumuskan masalah dalam penelitian ini adalah :

1. Berapa jumlah bahan baku yang optimal pada CV. Cahyo Nugroho

Jati ?

2. Berapa total biaya persediaan bahan baku kain bila perusahaan

menetapkan kebijakan EOQ ?

3. Berapa jumlah persediaan bahan baku CV. Cahyo Nugroho Jati

untuk melakukan pemesanan kembali persediaan ?

4. Berapa batas atau titik pemesanan bahan baku kain yang

dibutuhkan oleh CV. Cahyo Nugroho selama masa tenggang (Re

Order Point) ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan yang ingin

dicapai dalam penelitian adalah sebagai berikut:

1. Untuk mengetahui jumlah bahan baku yang optimal pada CV.

Cahyo Nugroho Jati.

2. Untuk mengetahui total biaya persediaan bahan baku kain

berdasarkan metode EOQ di CV. Cahyo Nugroho Jati.

3. Untuk mengetahui jumlah persediaan bahan baku CV. Cahyo

Nugroho Jati untuk melakukan pemesanan kembali persediaan.

4. Untuk mengetahui waktu pemesanan kembali bahan baku kain

untuk persediaan bahan baku berdasarkan metode EOQ di CV.

commit to user

6

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak, antara

lain :

1. Bagi Penulis

a. Memperoleh gambaran secara langsung mengenai

pengendalian persediaan bahan baku pada perusahaan.

b. Menambah wawasan dan pengetahuan tentang pengendalian

persediaan bahan baku yang nyata dilakukan oleh perusahaan.

c. Mengetahui bagaimana penerapan pengendalian persediaan

dari teori ke dalam praktik nyata di perusahaan.

d. Memperoleh gambaran dunia kerja secara langsung dari

perusahaan yang akan diteliti.

2. Bagi Perusahaan

a. Hasil penelitian ini diharapkan dapat menjadi masukan bagi

perusahaaan dalam menetapkan kebijakan - kebijakan

perusahaan dalam pengendalian bahan baku.

b. Sebagai bahan pertimbangan dalam menentukan strategi

pengambilan keputusan yang berkaitan dengan manajemen

persediaan CV. Cahyo Nugroho Jati.

3. Bagi Peneliti Lain

a. Memberikan tambahan informasi khususnya mengenai

pengendalian bahan baku dengan menggunakan metode EOQ.

b. Sebagai salah satu referensi keilmuan bagi kepentingan penulis

commit to user

7

terkait dengan manajemen persediaan dimasa yang akan

datang.

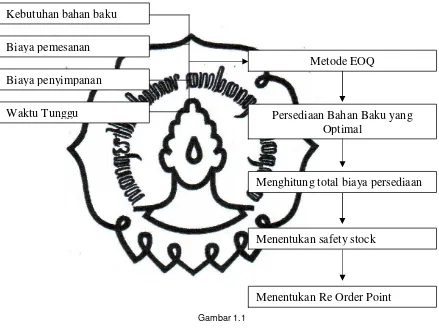

E. Kerangka Pemikiran

Gambar 1.1

Kerangka Pemikiran

Keterangan:

Gambar 1.1 diatas menjelaskan bahwa untuk memenuhi

kebutuhan akan bahan baku, perusahaan melakukan suatu

pemesanan atau pembelian ke supplier atau pemasok terlebih

dahulu. Dalam penggunaan kebutuhan bahan baku, perusahaan

dapat memperkirakan jumlah pembelian bahan baku, kemudian

Kebutuhan bahan baku

Biaya pemesanan

Waktu Tunggu

Metode EOQ

Persediaan Bahan Baku yang Optimal

Menghitung total biaya persediaan Biaya penyimpanan

Menentukan safety stock

commit to user

8

dilakukan penghitungan dengan biaya persediaan yang

dikeluarkan. Untuk itu, perusahaan dapat menggunakan metode

kebijakan perusahaan maupun dengan menggunakan metode EOQ

atau pembelian dengan kuantitas yang optimal. Dalam penggunaan

metode EOQ akan dipengaruhi beberapa faktor seperti biaya

pemesanan, biaya penyimpanan, harga bahan baku maupun lead

time. Sehingga dari metode tersebut akan diketahui jumlah

persediaan bahan baku yang optimal. Dan total biaya persediaan

diketahui, total biaya persediaan yang dihasilkan harus optimal atau

rendah. Selain itu, perusahaan juga harus melakukan pengadaan

persediaan pengaman atau safety stock dengan tujuan untuk

menghindari masalah kekurangan bahan baku (out of stock)

sebelum pesanan atau pembelian bahan baku tersebut dilakukan.

Dan untuk mengatasi permasalahan tentang kekurangan bahan

baku maupun kehabisan bahan baku, perusahaan harus

menentukan waktu pemesanan kembali supaya masalah tersebut

tidak terjadi. Dengan penentuan biaya pemesanan dan

penyimpanan yang dilakukan perusahaan dan EOQ maka,

diperoleh perbandingan total biaya persediaan antara kebijakan

commit to user

9

F. Metode Penelitian

1. Desain Penelitian

Desain penelitian adalah rencana dari struktur penelitian

yang mengarahkan pada proses dan hasil penelitian sedapat

mungkin menjadi valid, objektif, efisien,dan efektif ( Jogiyanto,

2004:53)

Penelitian ini merupakan sebuah penelitian yang bersifat

desain studi kasus karena dilakukan untuk menjawab pertanyaan

“Bagaimana” yang menjadi permasalahan utama penelitian

dengan keharusan membuat diskripsi atau analisis yang terbatas

pada kasus tertentu untuk menjawab permasalahan tersebut.

Dalam penelitian ini, kasus yang diteliti yaitu mengenai

pengendalian persediaan bahan baku.

2. Objek Penelitian

Penelitian dilakukan di CV.Cahyo Nugroho Jati yang berada di Jl.

Solo-Baki Km 03 Gedangan, Baki, Sukoharjo. Perusahaan ini

adalah perusahaan yang bergerak dibidang industry garmen, yang

memproduksi pakaian jadi untuk memenuhi pasar dalam negeri

maupun pasar luar negeri. Jenis produk yang dihasilkan

perusahaan ini antara lain: kemeja, pakaian anak, jaket, T-Shirt,

commit to user

10

3. Jenis dan Sumber Data

a. Jenis Data

Jenis data yang digunakan:

1.) Data Kualitatif

Yaitu data yang tidak berupa angka, meliputi:

a.) Sejarah Sejarah berdirinya perusahaan

b.) Struktur oraganisasi

2.) Data Kuantitatif

Yaitu data yang berupa angka, meliputi:

a.) Data jumlah kebutuhan bahan baku tahun 2010

b.) Data biaya pemesanan tahun 2010

c.) Data biaya pentimpanan tahun 2010

d.) Harga Bahan Baku

b. Sumber Data

1.) Data Primer

Data primer adalah data yang diperoleh langsung dari

sumbernya, diamati dan dicatat untuk pertama kalinya

(Marzuki, 2002:55). Data tersebut diperoleh dengan cara

wawancara langsung dengan staf atau karyawan CV.

Cahyo Nugroho Jati yang berkaitan dengan persediaan

bahan baku tentang permasalahan apa saja yang terjadi

commit to user

11

2.) Data Sekunder

Data sekunder adalah data yang bukan diusahakan sendiri

pengumpulannya oleh peneliti (Marzuki, 2002:56).

Data sekunder tersebut berasal dari catatan dan dokumen

yang berada di perusahaan dan buku-buku perpustakaan.

Adapun data yang diperoleh :

a.) Sejarah Sejarah berdirinya perusahaan

b.) Struktur oraganisasi

c.) Data jumlah kebutuhan bahan baku tahun 2010

d.) Data biaya pemesanan tahun 2010

e.) Data biaya penyimpanan tahun 2010

f.) Harga Bahan Baku

4. Metode Pengumpulan Data

a. Wawancara (Interview)

Wawancara (interview) adalah metode pengumpulan

data dengan jalan tanya jawab sepihak yang dikerjakan dengan

sistematik dan berlandaskan kepada tujuan penelitian (Marzuki,

2002 : 62).

Dalam pengumpulan data dan informasi, peneliti

melakukan wawancara kepada pihak CV. Cahyo Nugroho Jati

tentang bagaimana perusahaan tersebut melakukan

commit to user

12

b. Pengamatan (Observasi)

Observasi adalah pengumpulan data yang menggunakan

panca indra, jadi tidak hanya dengan pengamatan

menggunakan mata tetapi juga dengan mendengar, mencium,

mengecap, dan meraba termasuk salah satu bentuk observasi.

Instrument yang digunkan dalam observasi adalah pengamatan

dan lembar observasi ( Suliyanto, 2006:129)

Dalam penelitian ini, penulis mengamati secara langsung

semua kegiatan atau aktivitas ynag dilakukan oleh pengelola

dan semua pihak yang terlibat dalam kegiatan produksi di

CV.Cahyo Nugroho Jati.

c. Studi Pustaka (Literature)

Yaitu teknik pengumpulan data dengan cara mengambil atau

membaca dari beberapa sumber dari pustaka yang

berhubungan dengan masalah yang diteliti.

d. Metode Pendekatan Dokumentasi

Metode pendekatan dokumentasi adalah cara pengumpulan

data dengan menggunakan dokumen - dokumen yang

berhubungan dengan penelitian tersebut atau mencari data

mengenai hal-hal atau variabel berupa catatan, transkrip, buku,

surat kabar, majalah, prasasti, legger, notulen, dan lain

sebagainnya (Arikunto, 2002: 206). Data yang diperoleh

berasal dari mencatat data dari arsip-arsip dan dokumen yang

commit to user

13

5. Metode Analisis Data

Untuk menghasilkan biaya persediaan bahan baku maka, langkah-

langkah yang dilakukan adalah:

a. EOQ

EOQ adalah merupakan suatu jumlah pembeliaan bahan yang

akan dapat mencapai biaya persediaan yang paling minimal.

Q* (EOQ) =

H 2DS

Keterangan :

Q* = Jumlah pesanan yang ekonomis

D = Permintaan tahunan barang persediaan (unit)

S = Biaya pemesanan untuk setiap pesanan

H = Biaya penyimpanan per unit per tahun

b. Menetukan Frekuensi Pembelian

F=

Q D

Keterangan :

Q= Jumlah barang setiap pemesanan

D= Permintaan tahunan barag persediaan (unit)

commit to user

14

c. Menentukan Toatal Biaya Persediaan

TC = .S

TC = Total biaya persediaan

Q = Jumlah barang setiap pemesanan

D = Permintaan tahunan barang persediaan (unti)

S = Biaya pemesanan untuk setiap pesanan

H = Biaya penyimpanan per unit per tahun

d. Menentukan Persediaan Penyelamat atau Safety Stock

SD=

X Bar = Rata-rata perkiraan pemakainan

N = Jumlah Data

Rumus untuk menghitung persediaan pengaman

Z

s

= SD x ZKeterangan :

SD = Standar Deviasi

commit to user

15

e. Menentukan besarnya titik pemesanan kembali atao

Re-Order-Point (ROP)

commit to user

16

BAB II

TINJAUAN PUSTAKA

A. Pengendalian

Pengendalian adalah satu faktor yang kuat di dalam menentukan

keberhasilan untuk mencapai tujuan yang sudah direncanakan.

Disamping itu pengendalian juga perlu dilaksanakan pada setiap

tingkat manajemen.

Pengendalian (control) adalah pengaturan aktivitas-aktivitas

organisasi agar elemen-elemen kinerja yang menjadi target tetap

berada pada batas-batas yang dapat diterima (Griffin, 2004:167).

B. Persediaan

1. Pengertian Persediaan

Persediaan merupakan sesuatu yang harus ada untuk

melancarkan proses produksi. Setiap perusahaan harus selalu ada

persediaan untuk menjalankan opersinya, karena persediaan

merupakan salah satu faktor yang memegang peran aktif dalam

perusahaan yang secara kontinyu diperoleh, diolah, dan

selanjutnya dijual.

Menurutt Nasution dan Prasetyawan (2008:144) Persediaan

adalah sumber daya menganggur (idle recourses) yang menunggu

commit to user

17

produksi pada sistem manufaktur, kegiatan pemasaran pada sistem

distribusi ataupun kegiatan konsumsi pada sistem rumah tangga,

Menurut Ristono (2009;1) Persediaan dapat diartikan

sebagai barang-barang yang disimpan untuk digunakan atau dijual

pada masa atau periode yang akan datang.

Dari beberapa pengertian diatas, maka dapat disimpulkan

bahwa Persediaan adalah barang yang dimiliki untuk dijual atau

diproses lebih lanjut.

2. Fungsi Persediaan

Menurut Render dan Heizer (2010:82) persediaan dapat melayani

beberapa fungsi yang akan menambah fleksibilitas operasi

perusahaan.

Empat fungsi persediaan adalah:

a) Untuk men-decouple atau memisahkan beragam bagian proses

produksi. Sebagai contoh, jika pasokan sebuah perusahaan

berfluktuasi, maka mungkin diperlukan persediaan tambahan

untuk men-decouple proses produksi dari para pemasok.

b) Untuk men-decouple perusahaan dari flukuasi permintaan dan

menyediaakan persediaan brang-barang yang akan

memberikan pilihan bagi pelanggan. Persediaan semacam ini

umumnya terjadi pada pedagang eceran.

c) Untuk mengambil keuntungan diskon kuantitas, sebab

pembeliaan dalam jumlah lebih besar dapat mengurangi biaya

commit to user

18

d) Untuk menjaga pengaruh inflasi dan naiknya harga.

3. Jenis Persediaan

Menurut Nasution dan Prasetyawan (2008:133) menurut jenisnya,

persediaaan dapat dibedakan atas:

a) Bahan baku (raw material) adalah barang-barang yang dibeli

dari pemasok (supplier) yang akan digunakan atau diolah

menjadi produk jadi yang akan dihasilkan oleh perusahaan.

b) Bahan setengah jadi (work in process) adalah bahan baku yang

sudah diolah dan dirakit menjadi komponen, namun masih

membutuhkan langkah-langkah lanjutan agar manjadi produk

jadi.

c) Bahan jadi (finish goods) adalah barang jadi yang telah selesai

diproses, siap untuk disimpan di gudang barang jadi, dijual atau

didistribusikan ke lokasi-lokasi pemasaran.

d) Bahan-bahan pembantu adalah barang-barang yang dibutuhkan

untuk menunjang proses produksi, namun tidak akan menjadi

bagian pada produk akhir yang dihasilakan perusahaan.

Menurut Ristono (2009:7) jenis persediaan berdasarkan

proses manufaktur dibagi dalam 3 kategori yakni:

a) Persediaan bahan baku dan penolong

b) Persediaan bahan setengah jadi

c) Persediaan bahan jadi

commit to user

19

a) Persediaan Pengaman (safety stock)

Persediaan pengaman atau sering disebut sebagai safety

stock adalah persediaan yang dilakukan untuk

mengantisipasi unsur ketidakpastian permintaan dan

penyediaan. Apabila persediaan pengaman tidak mampu

mengantisipasi ketidakpastian tersebut, akan terjadi

kekurangan persediaan (stock out).

b) Persediaan Antisipasi

Persediaan antisipasi disebut sebagai stabilization stock

yang merupakan persediaan yang dilakukan untuk

menghadapi fluktuasi permintaan yang sudah dapat

diperkirakan sebelumnya.

c) Persediaan dalam Pengiriman (transit stock)

Disebut work in process adalah persediaan yang masih

dalam pengiriman, yaitu:

1) Eksternal transit stock adalah persediaan yang masih

berada dalam transportasi

2) Internal transit stock adalah persediaan yang masih

menunggu untuk diproses atau menunggu sebelum

commit to user

20

4. Biaya Persediaan

Menurut Nasution (2003:105) Biaya persediaan adalah semua

pengeluaran dan kerugian yang timbul sebagai akibat adanya

persediaan.

Biaya persediaan terdiri dari:

a) Biaya Pembelian

Biaya pembeliaan adalah biaya yang dikeluarkan untuk

membeli barang. Besarnya biaya pembeliaan ini tergantung

pada jumlah barang yang dibeli dan harga satuan barang.

Biaya pembelian menjadi faktor penting ketika harga barang

yang dibeli tergantung pada ukuran pembelian.

b) Biaya Pengadaan

Biaya pengadaan dibedakan atas 2 jenis sesuai asal-usul

barang yaitu:

1) Biaya Pemesanan (ordering cost)

Biaya pemesanan adalah semua pengeluaran yang timbul

untuk mendatangkan barang dari luar. Biaya ini meliputi

biaya untuk menentukan pemasok (supplier), pengetikan

pesanan, pengiriman pesanan, biaya pengangkutan, biaya

penerimaan, dan lain-lain. Biaya ini diasumsikan konstan

commit to user

21

2) Biaya Pembuatan (setup cost)

Biaya pembuatan adalah semua pengeluaran yang timbul

dalam mempersiapkan produksi suatu barang. Biaya ini

timbul di dalam pabrik yang meliputi biaya menyusun

peralatan produksi, menyetel mesin, mempersiapkan

gambar kerja dan seterusnya.

c) Biaya Penyimpanan (holding cost)

Biaya penyimpanan adalah semua pengeluaran yang timbul

akibat menyimpan barang. Biaya ini meliputi:

1) Biaya Memiliki Persediaan (Biaya Modal)

Penumpukan barang di gudang berarti penumpukan modal,

dimana modal perusahaan mempunyai ongkos yang dapat

diukur dengan suatu bunga bank.

2) Biaya Gudang

Barang yang disimpan memerlukan tempat penyimpanan

sehingga timbul biaya gudang. Bila gudang dan

peralatannya disewakan maka biaya gudang merupakan

biaya sewa. Sedangkan bila perusahaan mempunyai

gudang sendiri, maka biaya gudang merupakan biaya

depresiasi.

3) Biaya Kerusakan dan Penyusutan

Barang yang disimpan dapat mengalami kerusakan dan

commit to user

22

berkurang karena hilang. Biaya kerusakan dan penyusutan

diukur dari pengalaman sesuai dengan persentasenya.

4) Biaya Kadaluarsa

Barang yang disimpan dapat mengalami penurunan nilai

karena perubahan teknologi dan model seperti

barang-barang elekronik. Biaya kadaluarsa diukur dengan

besarnya penurunan nilai jual dari barang tersebut.

5) Biaya Asuransi

Barang yang disimpan diasuransikan untuk menjaga hal-hal

yang tidak diinginkan seperti kebakaran. Biaya asuransi

tergantung jenis barang yang diasumsi dan perjanjian

dengan perusahaan asuransi.

6) Biaya Administarsi dan Pemindahan

Biaya ini dikeluarkan untuk mengadministrasi persediaan

barang yang ada, baik pada saat pemesanan, penerimaan

barang maupun penyimpanannya dan biaya untuk

memindahkan, termasuk upah buruh dan biaya peralatan

handling.

d) Biaya Kekurangan Persediaan (Shortage cost)

1) Biaya Kuantitas yang tidak dapat dipenuhi

Batasnya diukur dari keuntungan yang hilang karena tidak

dapat memenuhi permintaan atau dari kerugian akibat

commit to user

23

biaya penalty atau hukuman kerugian bagi perusahaan

dengan satuan, misal: Rp/ unti

2) Biaya Waktu Pemenuhan

Biaya waktu pemenuhan diukur berdasarkan waktu yang

diperlukan untuk memenuhi gudang dengan satuan, misal:

Rp/ satuan waktu

3) Biaya Pengadaan Darurat

Supaya konsumen tidak kecewa maka dapat dilakukan

pengadaan darurat yang biasanya menimbulkan biaya yang

lebih besar dari pengadaan normal. Biaya ini diukur dengan

satuan, misal: Rp/ setiap kali kekurangan

5. Faktor-faktor yang mempengaruhi persediaan

Didalam pemyelenggaraan bahan baku untuk proses prosuksi,

perusahaan dipengaruhi oleh berbagai macam faktor. Adapun

faktor-faktor yang mempengaruhi persediaan bahan baku menurut

Ahyari (1990:163) adalah sebagai berikut:

a) Prakiraan Pemakaian Bahan Baku

Sebelum perusahaan mengadakan pembelian bahan baku,

selayaknya perusahaan mengadakan penyusunan prakiraan

pemakaian bahan baku untuk keperluan proses produksi.

b) Harga Bahan Baku

Harga bahan baku yang digunakan dalam proses produksi

merupakan salah satu faktor penentu terhadap persediaan

commit to user

24

c) Biaya-Biaya Persediaan

Didalam penyelenggaraan persediaan bahan baku, maka

perusahaan tentunya tidak dapat lepas dari biaya-biaya

persediaan yang harus ditanggung.

d) Kebijakan Pembelanjaan

Didalam perusahaan, kebijakaan pembelanjaan dalam

perusahaan dapat mempengaruhi kebijakasanaan pembelian.

e) Pemakaian Bahan Baku

Pemakaiam bahan baku dari perusahaan pada periode-periode

yang lalu untuk keperluan proses produksi akan dapat

dipergunakan sebagai salah satu dasar pertimbangan dalam

penyelenggaraan bahan baku.

f) Waktu Tunggu

Yang dimaksud waktu tunggu adalah merupakan tenggang

waktu yang diperlukan antara saat pemesanan bahan baku

dengan bahan baku yang dipesan.

g) Model Pembelian Bahan

Model pembelian bahan yang dipergunakan oleh perusahaan

tersebut akan sangat menentukan besar kecilnya persediaan

commit to user

25

h) Persediaan Pengaman

Pada umumnya untuk menanggulangi adanya kehabisan bahan

baku, maka perusahaan akan mengadakan persediaan

pengaman.

i) Pembeliam Kembali

Didalam penyelenggraan persediaan pembelian bahan baku

tidak cukup dilaksanakan hanya sekali saja, tetapi akan

dilaksanakan berulang kali secara berkala.

C. Pengendalian Persediaan

1. Pengertian Pengendalian Persediaan

Menurut Baroto (2006:52) Pengendaliaan persediaan

merupakan fungsi manajerial yang sangat penting. Bila persediaan

dilebihkan, biaya penyimpanan dan modal yang diperlukan akan

bertambah. Bila perusahaan menahan terlalu banyak modalnya

dalam persediaan, menyebabkan biaya penyimpanan yang

berlebihan. Kelebihan persediaan juga membuat modal menjadi

mandheg, semestinya modal tersebut dapat diinvestasikan pada

sektor lain yang lebih menguntungkan (opportunity cost).

Sebalikanya bila persediaan dikurangi, suatu ketika bias mengalami

stock out (kehabisan barang). Bila perusahaan tidak memiliki

persediaan yang mencukupi, biaya pengadaan darurat akan lebih

mahal. Dampak lain, mungkin kosongnya barang di pasaran dapat

commit to user

26

2. Tujuan Pengendaliaan Persediaan

Tujuan persediaan menurut Assauari (1998:198) adalah sebagai

berikut:

a) Menjaga jangan sampai perusahaan kehabisan persediaan

sehingga dapat mengakibatkan terhentinya kegiatan produksi.

b) Menjaga agar supaya pembentukan persediaan tidak terlalu

besar atau berlebihan sehingga biaya yang ditimbulkan juga

tidak terlalu besar.

c) Menjaga agar pembelian secara kecil-kecilan dapat dihindari

karena ini berakibat biaya pemesanan menjadi besar.

D. Bahan Baku

1. Pengertian Bahan Baku

Menurut Nasution dan Prasetyawan (2008:113) Bahan baku

adalah barang-barang yang dibeli dari pemasok (supplier) dan akan

digunakan atau diolah menjadi produk jadi yang akan dihasilkan

oleh perusahaan.

Ada dua macam kelompok bahan baku, yaitu:

(Ristono, 2009:5)

a) Bahan Baku Langsung (Direct Material)

Yaitu bahan baku yang membentuk dan merupakan bagian dari

barang jadi yang biayanya dengan mudah bias ditelusuri dari

commit to user

27

bersifat variable, artinya sangat tergantung atau dipengaruhi

oleh besar produksi atau perubahan output

b) Bahan Baku Tak Langsung (Indirect Material)

Yaitu bahan baku yang dipakai dalam proses produksi tetapi

sulit menelusuri biayanya pada setiap barang jadi.

2. Arti Penting Bahan Baku

Bahan baku merupakan suatu keharusan bagi perusahaan

yang melaksanakan proses produksi, oleh karena itu perusahaan

harus menyelenggarakan persediaan bahan baku. Karena menurut

Ahyari (1992: 2) ada beberapa hal yang menyebabkan perusahaan

harus menyelenggarakan persediaan bahan baku, antara lain

adalah sebagai berikut :

a) Bahan baku akan dipergunakan untuk melaksanakan proses

produksi dari perusahaan - perusahaan tersebut tidak dapat

dibeli/ didatangkan secara satu per satu dalam jumlah unit yang

diperlukan serta pada saat bahan tersebut akan dipergunakan

untuk proses - proses produksi dalam perusahaan.

b) Apabila terdapat keadaan bahwa bahan baku yang diperlukan

tidak ada, sedangkan bahan baku yang dipesan belum datang,

maka proses produksi akan berhenti karena tidak ada bahan

baku untuk proses produksi.

c) Untuk menghindari kekurangan bahan baku, perusahaan

memutuskan menyelenggarakan persediaan bahan baku dalam

commit to user

28

yang terlalu besar akan menyebabkan biaya penyimpanan

yang besar pula. Sehingga perusahaan akan mengalami

kerugian. Dengan memperhatikan hal di atas dapatlah

disimpulkan bahwa bahan baku dan persediaan sangatlah

penting dalam proses produksi, tetapi dalam

menyelenggarakan persediaan bahan baku jangan terlalu besar

ataupun kecil, karena kedua hal tersebut akan mendatangkan

kerugian bagi perusahaan.

3. Faktor-faktor yang mempengaruhi Persediaan Bahan Baku

Besar kecilnya persediaan bahan baku dipengaruhi oleh

faktor-faktor sebagai berikut:

(Ristono, 2009:6)

a) Volume atau jumlah yang dibutuhkan, yaitu yang dimaksudkan

untuk menjaga kelangsungan (kontinuitas) proses produksi.

Semakin banyak jumlah bahan baku yang dibutuhkan, maka

akan semakin besar tingkat persediaan bahan baku. Volume

produksi yang direncanakan ditentukan oleh penjualan

terdahulu dan ramalan penjualan

b) Kontinuitas produksi tidak terhenti, diperlukan tingkat

persediaan bahan baku yang tinggi dan sebaliknya.

c) Sifat bahan baku atau penolong, apakah cepat rusak (durable

goods) atau tahan lama (undurable goods). Barang yang tidak

tahan lama, maka tidak perlu disimpan dalam jumlah yang

commit to user

29

E. EOQ (Economic Order Quantity)

EOQ merupakan jumlah pembelian yang ekonomis yaitu dengan

melakukan pembeliaan secara teratur sebesar EOQ itu maka,

perusahaan akan menanggung biaya-biaya pengadaan bahan-bahan

yang minimal (Gito Sudarmo, 2002:245).

Adapun menurut Render dan Heizer (2010:92) EOQ merupakan salah

satu teknik pengendaliaan persediaan tertua dan paling terkenal.

Teknik ini relatif mudah digunakan tetapi, didasarkan pada beberapa

asumsi sebagai berikut:

1. Tingkat permintaan diketahui dan bersifat konstan.

2. Lead time diketahui dan bersifat konstan.

3. Persediaan diterima dengan segera.

4. Tidak mungkin diberikan diskon.

5. Biaya variabel yang muncul hanya biaya pemesanan dan biaya

penyimpanan persediaan sepanjang waktu.

6. Keadaan kehabisan stock (kekurangan) dapat dihindari sama sekali

bila pemesanan dilakukan pada waktu yang tepat.

Dalam menerapkan EOQ ada biaya-biaya yang harus

dipertimbangkan dalam penentuan jumlah pembelian atau keuntungan

yaitu:

1. Biaya Pemesanan

Biaya pemesanan merupakan biaya-biaya yang akan langsung

commit to user

30

Biaya pesan tidak hanya terdiri dari biaya eksplisit, tetapi juga

biaya kesempatan (opportunity cost). Sebagai contoh, waktu yang

hilang untuk memproses pesanan, menjalankan administarasi

pesanan tersebut. Biaya pesan dalam satu periode, merupakan

perkalian antara biaya pesan per pesan yang dinyatakan dengan

notasi S dengan frekuensi pesanan dalam periode dinyatakan

dengan

Q P

, maka biaya pemesanan dalam bentuk rumus sebagai

berikut:

Q= Jumlah barang setiap pemesanan

D= Permintaan tahunan barang persediaan

S= Biaya pemesanan untuk setiap pesanan

2. Biaya Penyimpanan

Biaya penyimpanan merupakan biaya yang harus ditanggung oleh

perusahaan sehubungan dengan adanya bahan baku yang

disimpan didalam perusahaan. Adapun rumus biaya penyimapan

adalah ebagai berikut:

Biaya Penyimpanan = .H 2 Q

Keterangan :

Q= Jumlah barang setiap pemesanan

commit to user

31

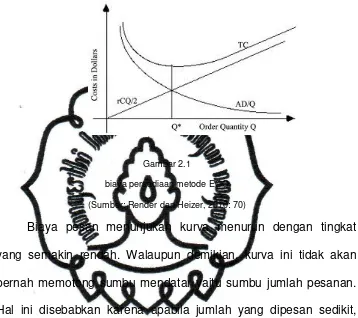

Hubungan antara kedua biaya (biaya pesan dan biaya

simpan) dengan jumlah pesanan dapat dilihat dari gambar berikut:

Gambar 2.1

biaya persediaan metode EOQ

(Sumber: Render dan Heizer, 2010: 70)

Biaya pesan menunjukan kurva menurun dengan tingkat

yang semakin rendah. Walaupun demikian, kurva ini tidak akan

pernah memotong sumbu mendatar yaitu sumbu jumlah pesanan.

Hal ini disebabkan karena apabila jumlah yang dipesan sedikit,

maka dalam satu tahun berarti melakukan pesanan yang berulang

kali (frekuensi pemesanan tinggi). Dengan demikian biaya

pesanan juga tinggi. Sebaiknya apabila jumlah yang dipesan besar,

maka frekuensi pesanan rendah, dengan demikian biaya pesannya

rendah.

Biaya simpan sebaliknya, merupakan garis yang salalu

meningkat dengan semakin besarnya jumlah barang yang dipesan.

Dan garis ini berbentuk lurus, karena biaya simpan dianggap

commit to user

32

semakin besar pula biaya simpannya. Dengan demikian garisnya

akan berasal dari titik nol, kemudian meningkat sesuai dengan

jumlah barang yang dipesan.

Biaya persediaan yang diberi notasi TC, merupakan

penjumlahan dari biaya pesan dan biaya simpan. TC minimum ini,

akan tercapai pada saat niaya simpan sama dengan biaya pesan.

Pada saat TC minimum, maka pada jumlah pesanan tersebut

dikatakan jumlah yang paling ekonomis (EOQ). Untuk menentukan

TC adalah sebagai berikut :

TC = .S

(Render dan Heizer, 2010:97)

Keterangan :

TC = Total biaya persediaan

Q = Jumlah barang setiap pemesanan

D = Permintaan tahunan barang persediaan (unti)

S = Biaya pemesanan untuk setiap pesanan

H = Biaya penyimpanan per unit per tahun

Sedangkan untuk menetukan jumlah pesanan yang ekonomis

(EOQ) adalah sebagai berikut:

Q* (EOQ) =

H 2DS

commit to user

33

Keterangan :

Q* = Jumlah pesanan yang ekonomis

D = Permintaan tahunan barang persediaan (unti)

S = Biaya pemesanan untuk setiap pesanan

H = Biaya penyimpanan per unit per tahun

F. Safety Stock

Arti persediaan penyelamat menurut (Assauri, 1998: 198) adalah

persediaan tambahan yang diadakan untuk melindungi/ menjaga

kemungkinan terjadinya kekurangan bahan (stock out). Akibat

pengadaan persediaan penyelamat terhadap biaya perusahaan adalah

mengurangi kerugian yang ditimbulkan karena terjadinya stock out.

Akan tetapi sebaliknya menambah besarnya carrying cost. Besarnya

pengurangan biaya/ kerugian perusahaan adalah sebesar perkalian

antara jumlah persediaan penyelamat yang diadakan untuk

menghadapi stock out dengan biaya stock out per unitnya. Sebaliknya

pertambahan harga/nilai persediaan penyelamat. Oleh karena itu

pengadaan persediaan penyelamat oleh perusahaan dimaksudkan

untuk mengurangi kerugian yang ditimbulkan karena terjadinya stock

out adalah serendah mungkin.

Untuk menentukan biaya persediaan penyelamat digunakan

analisa statistik, yaitu dengan memperhitungkan

penyimpangan-penyimpangan yang telah terjadi antara perkiraan kebutuhan bahan

commit to user

34

Adapun rumus standar deviasi adalah sebagai berikut :

SD =

( )

n x

-x 2

å

(Ahyari, 1992: 117)

Keterangan :

n = Jumlah data

SD = Standar deviasi

x = Perkiraan kebutuhan

x = rata-rata kebutuhan

G. Waktu Tunggu (Lead Time)

Untuk menjamin kelancaran proses produksi perusahaan perlu

memperhatikan jangka waktu antara saat mengadakan pemesanan

dengan saat penerimaan barang-barang yang dipesan dan kemudian

dimasukkan ke dalam gudang. Lamanya waktu antara mulai

dilakukannya pemesanan bahan-bahan sampai dengan kedatangan

bahan-bahan yang dipesan dinamakan dengan lead time. Faktor-faktor

yang perlu diperhatikan dalam menentukan lead rime adalah:

1. Stock Out Cost

Adalah biaya yang terpaksa dikeluarkan karena keterlambatan

datangnya bahan baku.

commit to user

35

Adalah biaya-biaya yang terpaksa dikeluarkan karena

keterlambatan bahan baku yang datang lebih awal.

H. Re Order Point (ROP)

Pemesanan kembali adalah suatu titik atau batas dari jumlah

persediaan yang ada pada suatu saat dimana harus diadakan kembali.

Titik ini menunjukan bagian pembelian untuk mengadakan pesanan

kembali bahan-bahan persediaan untuk menggantikan persediaan

yang telah digunakan. Titik pemesanan kembali yang optimal adalah

jumlah persediaan dimana seharusnya memesan EOQ tambahan

persediaan. Titik ini merupakan titik dimana penggunaan bahan,

dengan toleransi kehabisan bahan tertentu, akan menghabiskan

persediaan yang ada selama periode lead time yang diperlukan untuk

memperoleh tambahan persediaan. Adapun rumus yang digunakan

untuk menentukan pemesanan kembali bahan baku adalah:

ROP = (Penggunaan rata-rata*lead time) + safety stock

I. Keunggulan dan Kelemahan EOQ

Dalam menerapkan model EOQ untuk pengadaan persediaan

bahan baku memiliki beberapa keunggulan dan kelemahan yang akan

diterima perusahaan. Adapun keunggulan yang diterima perusahaan

commit to user

36

1. Perusahaan dapat mengetahui jumlah pembelian bahan baku

yang optimal, sehingga perusahaan sudah dapat mengetahui

perkiraan anggaran yang harus dikeluarkan.

2. Proses produksi dapat terus berjalan tanpa khawatir akan

kekurangan bahan baku, karena adanya safety stock.

3. Perusahaan dapat mengetahui kapan saat pemesanan bahan

baku dilakukan, sehingga kekurangan bahan baku yang akan

menghambat proses produksi tidak terjadi.

4. Investasi modal yang terlalu besar dalam pengadaan

persediaan bahan baku dapat dikurangi.

Adapun kelemahan yang dihadapi perusahaan adalah:

1. Kebutuhan akan data yang seringkali tidak tercukupi kecuali

dikeluarkan biaya khusus untuk mengumpulkannya.

2. Laju penggunaan maupun biaya-biaya bahan selalu

berubah-ubah dan hal ini memerlukan perhitungan EOQ kembali.

3. EOQ akan lebih baisk penggunaan yang tetap, juga tidak

mengesankan tersebut apabila terjadi variasi musiman yang

commit to user

37

BAB III

PEMBAHASAN

A. Deskriptif Obyek Penelitian

1. Sejarah Berdirinya Perusahaan CV. Cahyo Nugroho Jati

CV. Cahyo Nugroho Jati (CNJ) berdiri pada tahun 1998

dengan akte notaris Ruth Karlina, SH. Didirikan oleh bapak

Gunawan Yulianto yang menjabat sebagi Presiden Direktur pada

perusahaan. CV. Cahyo Nugroho Jati berdiri diatas sebidang tanah

seluas 5.800 m2 dengan dua bangunan utama yang digunakan

sebagai proses produksi dan kantor. CV. Cahyo Nugroho Jati

mempunyai dua cabang yaitu CV. Cahyo Nugroho Jati yang

berada di Solo Baru Sukoharjo dan CV. Cahyo Nugroho Jati II

yang berada di Boyolali, kedua perusahaan ini bergerak dibidang

exporter and producer garmen.

Kegiatan CV. Cahyo Nugroho Jati adalah mengolah bahan

baku yang berupa kain menjadi barang jadi berupa pakaian jadi,

untuk kemudian diekspor. Jenis produk garmen yang dihasilkan

perusahaan ini bermacam-macam beberapa diantaranya antara

lain: pakaian anak, jaket, t-shirt, celana training, dan lain-lain.

Bahan baku yang berupa kain didatangkan dari luar negeri atau

diimpor, hal ini dikarenakan adanya permintaan buyer yang

menginginkan produk yang berkualitas. CV. Cahyo Nugroho Jati

commit to user

38

jadi dari buyer di luar negeri. Sehingga diharapkan perusahaan ini

mampu memenuhi kebutuhan akan pakaian jadi untuk pasar dalam

negeri maupun luar negeri. Daerah pemasaran produk CV. Cahyo

Nugroho Jati yaitu meliputi kawasan Amerika, Asia dan Eropa.

Selain untuk memenuhi kebutuhan akan pakaian jadi, alasan

lain yang mendorong berdirinya CV. Cahyo Nugroho Jati adalah :

a) Menciptakan lapangan kerja

b) Mengurangi jumlah pengangguran

c) Menambah devisa Negara

d) Mendapatkan keuntungan

CV. Cahyo Nugroho Jati memperkerjakan lebih dari 500 karyawan,

perusahaan ini termasuk dalam industry garmen berskala besar.

Dalam sebulan perusahaan ini mampu berproduksi mencapai

150.000 unit produk garmen.

2. Lokasi Perusahaan

Lokasi CV. Cahyo Nugroho Jati di Jl. Solo – Baki km 3,

Gedangan, Baki, Sukoharjo. Telephone : 625316, fax :

0271-625318 dan e-mail : [email protected]. Pertimbangan yang

digunakan dalam memilih lokasi perusahaan adalah sebagai

berikut:

a) Lokasi perusahaan di luar kota

Lokasi CV. Cahyo Nugroho Jati berada di Sukoharjo, yaitu diluar

commit to user

39

b) Sarana transportasi yang strategis

CV. Cahyo Nugroho Jati berada di Jl. Solo – Baki sehingga

mudah diakses oleh kendaraan pribadi maupun container

sehingga memperlancar pengiriman bahan baku serta

pengiriman barang.

c) Tersedianya tenaga kerja

Tersedianya tenaga kerja yang baik, mudah didapat serta

murah, sehingga masalah tenaga kerja dapat dipenuhi dilokasi

sekitar perusahaan.

d) Rencana pengembangan perusahaan

Karena tanah disekitar perusahaan masih banyak yang berupa

persawahan sehingga untuk rencana pengembangan

perusahaan yang berupa perluasan bangunan perusahaan

dapat dilakukan.

3. Produk

Produk adalah penawaran berwujud perusahaan kepada

pasar yang mencakup kualitas, rancangan bentuk, merek, dan

kemasan. Produk yang dihasilkan CV. Cahyo Nugroho Jati

Sukoharjo adalah produk pakaian jadi, produk tersebut antara lain :

a) Jerseys, Pullover, Cardigans, Knitted / Crocheted – barang -

barang rajutan.

b) Blouses, Shirt, dan Shirts Blouses, Knitted / Crocheted –

commit to user

40

c) Womens / Girls Blouses, Shirt, dan Shirts Blouses – pakaian

jadi bukan rajutan.

d) Suits – pakaian jadi bukan rajutan

e) Pointies - pakaian jadi bukan rajutan

f) Skirt dan Devided Skirts - pakaian jadi bukan rajutan

g) Jackets dan Devided Skirts - pakaian jadi bukan rajutan

h) Womens / Girls Overcoats, Car- Coasts, Capes, etc, Knitted /

Crocheted – barang - barang rajutan.

4. Kapasitas Perusahaan

Kapasitas produksi CV. Cahyo Nogroho Jati dalam sebulan

bisa mencapai 150.000 unit produk garmen. Jumlah ini dicapai

perusahaan dengan dukungan lebih dari 500 karyawan. Kapasitas

ini dicapai perusahaan dengan memperkerjakan karyawan dalam

satu sift dan termasuk lembur.

B. Struktur Organisasi

Struktur organisai merupakan gambaran sistematis tugas dan

tanggung jawab serta hubungan antara bagian-bagian dalam

perusahaan. Dengan adanya struktur organisasi akan diketahui

wewenang dan tanggung jawab dari masing-masing jabatan dalam

perusahaan tersebut, sehingga meraka dapat bekerja sesuai dengan

commit to user

41

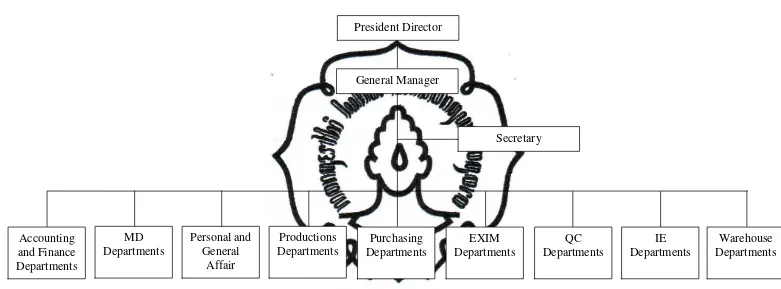

Struktur organisai di CV. Cahyo Nugroho Jati digolongkan dalam

tipe organisai garis, dimana tugas dan perintah selalu datang dari

atasan pada bawahan yang bersangkutan membentuk garis hierarki.

CV. Cahyo Nugroho Jati dipimpin oleh seorang General Manager

yang bertanggung jawab kepada President Director. General Manager

membawahi beberapa departemen yaitu Accounting and Financial

Departments, IE Departments, Purchasing Departments, QS

Departments, dan Warehousing Departments. Secara umum struktur

organisai CV. Cahyo Nugroho Jati Sukoharjo dapat digambarkan

42

Gambar 3.1

Struktur Organisai CV. Cahyo Nugroho Jati

President Director

General Manager

Secretary

Accounting and Finance Departments

EXIM Departments

QC Departments

IE Departments

Warehouse Departments Productions

Departments Personal and

General Affair MD

Departments

commit to user

43

Keterangan :

President Director

Mempunyai tugas – tugas sebagai berikut :

a) Memegang jabatan tertinggi dalam suatu perusahaan

b) Menggariskan kebijaksanaan perusahaan

c) Mengangkat dan memperhentikan direktur

1. Direktur

Mempunyai tugas – tugas sebagai berikut :

a) Memimpin serta mengadakan pengawasan terhadap seluruh

aktivitas perusahaan

b) Menyusun perencanaan dan menentukan kebijakan – kebijakan

agar perusahaan dapat berjalan dengan efisien

c) Memberikan keputusan akhir yang akan dijalankan perusahaan

d) Bertanggungjawab atas perusahaan serta keseluruhan

2. General Manager

Mempunyai tugas – tugas sebagai berikut :

a) Mengkoordinasi manager – manager bagian dalam operasional

perusahaan agar target yang diharapkan perusahaan dapat

dicapai secara optimal.

b) Mengawasi atau mengkontrol kelancaran operasional

commit to user

44

3. Sekretaris

Mempunyai tugas mempersiapkan dan membantu kelancaran

tugas direktur, mempersiapkan segala kebutuhan tamu

perusahaan.

4. IE Manager

Bertanggungjawab dan mengkoordinasi bidang improve & develop,

information Tech and Planning.

a) Improve and Develop

Bertugas mengadakan pengembangan dan pelatihan dibagian

produksi yang berkaitan dengan skill ( teknik jahit dan layout

produk )

b) Information Tech (IT)

Bertanggungjawab dalam pengadaan dan penggunaan

software perusahaan.

c) Planning

Bertanggungjawab atas perencanaan shipment produk.

5. QA Manager

QA Manager bertanggungjawab atas kualitas produk serta

keamanan produk sesuai dengan yang disyaratkan buyer. QA

Manager membawahi tiga seksi yaitu :

a) QA Preparation

Bertugas mendukung produksi dan mengkoordinasi bagian QC

commit to user

45

1) QC Accessories

Bertugas mendukung kualitas Hang Tag

2) QC Printing

Bertugas mendukung kualitas print dan warna

3) QC Embro

Bertugas mendukung kualitas bordir

4) QC Fabric

Bertugas mendukung kualitas kain, yaitu cacat atau tidak.

b) QA Production

Bertugas mendukung produk dan mengkoordinasi bagian QC

Line dan QC Final serta bekerjasama dengan QC Buyer.

1) QC Line

Bertugas mengecek atau meneliti kualitas jahitan

2) QC Final

Bertugas meneliti keseluruhan atau hasil akhir dari produk

3) QC Buyer

QC dari Buyer yang bertugas memeriksa apakah produknya

sudah sesuai dengan pesanan buyer

c) Product Safety

Bertugas dan bertanggungjawab atas keamanan produk, yaitu

apakah produknya ada jarum atau tidak.

6. Marketing Manager

Bertugas berkoordinasi dengan buyer dan mengkoordinasi bagian

commit to user

46

a) Costing

Bertugas merinci harga untuk ditawarkan kepada buyer

b) Merchandiser

Bertugas mengurusi segala sesuatu yang berkaitan dengan

penjualan produk, termasuk didalamnya order yang masuk dan

pemesanan barang ke purchasing.

c) Pattern & Sample

Bertugas mempersiapkan data konsumsi kain untuk tiap – tiap

style serta membuat sampel tiap style.

d) EXIM

Bertugas mengurus mengenai dokumen impor, dokumen

ekspor dan memesan container.

7. Accounting and Finance Manager

Membawahi dan mengawasi bagian Accounting, bagian Finance,

dan bagian Tax.

a) Bagian Accounting

Bertugas mengurus segala sesuatu yang berhubungan dengan

keluar masuknya keuangan perusahaan.

b) Bagian Finance

Bertugas mengurusi segala sesuatu yang berhubungan dengan

keluar masuknya keuangan perusahaan.

commit to user

47

Mempunyai tugas mengurusi dan bertanggungjawab terhadap

segala sesuatu yang berkaitan dengan pajak.

8. Supply Chain Manager

Bertanggungjawab atas pemesanan bahan baku dari luar negeri

atau impor dan berkoordinasi dengan supplier dari luar negeri serta

mengkoordinasi bagian Purchasing dan Warehouse.

a) Purchasing

Bertanggungjawab atas kelancaran pembelian bahan baku dari

supplier di dalam negeri

b) Warehouse.

Bertugas mengurus dan bertanggungjawab atas keluar

masuknya bahan baku di gudang.

9. Production Manager

Bertanggungjawab atas pembuatan produk serta mengkoordinasi

bagian cutting, embroidery & printing, sewing, dan mechanic agar

mencapai target produksi yang ditetapkan oleh prusahaan.

a) Cutting

b) Embroidery and Printing

c) Sewing

10. Personalia

Personalia berhubungan dengan tenaga kerja yang bekerja

pada perusahaan, baik tenaga kerja operasional maupun tenaga

kerja administrasi. Dalam upaya mendapatkan tenaga kerja yang

commit to user

48

dengan keinginan perusahaan, maka CV. Cahyo Nugroho Jati

dalam hal ini penarikan tenaga kerja menggunakan dua cara yaitu:

a) Wawancara

b) Test pengalaman kemampuan ketrampilan

CV. Cahyo Nugroho Jati memiliki 592 pekerja, 46 laki-laki dan

546 perempuan yang berkualitas didalam perusahaan tersebut.

Sebagian besar tenaga kerjanya berasal dari daerah sekitar

perusahaan. Tenaga kerja di CV. Cahyo Nugroho Jati digolongkan

menurut jenisnya dibagi menjadi dua yaitu sebagai berikut :

a) Karyawan tetap (Staff)

Yaitu karyawan yang dalam bekerja besarnya gaji didasarkan

atas jabatan dan pengalaman kerja. Gaji diberikan setiap

sebulan sekali. Waktu dan hari kerja karyawan staff adalah :

1) Hari Senin – Jum’at : 08.00 – 16.00

Istirahat : 12.00 – 13.00

2) Hari Sabtu : 08.00 – 14.00

Istirahat : 12.00 – 13.00

b) Karyawan tetap (bagian produksi)

Yaitu karyawan yang didalam pemberian gaji besarnya

didasrkan pada hasil kerja harian karyawan yang bersangkutan.

Dalam melaksanakan tugasnya karyawan harian tidak bebas

begitu saja. Tetapi, dituntut untuk mencapai target yang telah

ditetapkan oleh perusahaan. Waktu dan harian kerja karyawan