(Studi Empiris pada Kantor Akuntan Publik di Surabaya)

SKRIPSI

Oleh :

RESSA ANGGUN EKAWATI 05.13010246/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH KEAHLIAN AUDIT, INDEPENDENSI,

KOMPETENSI, DAN PENGETAHUAN AUDITOR

TERHADAP OPINI AUDIT

(Studi Empiris pada Kantor Akuntan Publik di Surabaya)

yang diajukan :

RESSA ANGGUN EKAWATI 05.13010246/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

DRS. EC. Hero Priono. AK. MSi Tanggal : ……….

NIP. 030.217.165

Wakil Dekan I Fakultas Ekonomi

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh

Keahlian Audit, Independensi, Kompetensi, dan Pengetahuan Auditor Terhadap

Opini Audit (Studi Empiris pada Kantor Akuntan Publik di Surabaya, dapat

terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak. DRS. EC. Hero Priono. AK. MSi, selaku Dosen Pembimbing Utama yang

telah banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Uneversitas Pembangunan

Nasional “Veteran” Jawa Timur

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Mei 2010

Penulis

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 11

2.2.1. Auditing ... 11

2.2.1.1. Pengertian Auditing ... 11

2.2.1.2. Jenis – Jenis Auditing ... 13

2.2.1.3. Jenis – Jenis Auditor ... 14

2.2.1.4. Tahap – Tahap Pelaksanaan Audit... 15

2.2.1.5. Standart Auditing ... 17

2.2.1.6. Standart Profesional Akuntan Publik... 19

2.2.2. Keahlian Audit... 20

2.2.3. Independensi ... 22

2.2.6. Opini Auditor... 30

2.2.6.1. Pengertian Opini Auditor ... 30

2.2.6.2. Jenis – Jenis Opini Auditor ... 31

2.2.7. Pengaruh Keahlian Audit Terhadap Opini Audit... 33

2.2.8. Pengaruh Independensi Terhadap Opini Audit... 34

2.2.9. Pengaruh Kompetensi Terhadap Opini Audit... 35

2.2.10. Pengaruh Pengetahuan Auditor Terhadap Opini Audit ... 35

2.2.11. Pengaruh Keahlian Audit, Independensi, Kompetensi, dan Pengetahuan Auditor Terhadap Opini Audit ... 36

2.3. Kerangka Pikir ... 37

2.4. Hipotesis ... 38

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... 39

3.1.1. Definisi Operasional ... 39

3.1.2. Teknik Pengukuran Variabel ... 40

3.2. Teknik Penentuan Sampel ... 44

3.2.1. Populasi... 44

3.2.2. Sampel... 44

3.3. Teknik Pengumpulan Data ... 45

3.3.1. Jenis Dan Sumber Data ... 45

3.3.2. Metode Pengumpulan Data... 46

3.4.3. Uji Normalitas... 47

3.5. Uji Asumsi Klasik... 47

3.6. Teknik Analisis Dan Uji Hipotesis ... 49

3.6.1. Teknik Analisis ... 49

3.6.2. Uji Hipotesis ... 49

3.6.2.1. Uji Kesesuaian Model... 49

3.6.2.2. Uji Parsial... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 52

4.2. Deskripsi Hasil Penelitian... 52

4.3. Teknik Analisis Dan Uji Hipotesis ... 57

4.3.1. Uji Analisis Data... 57

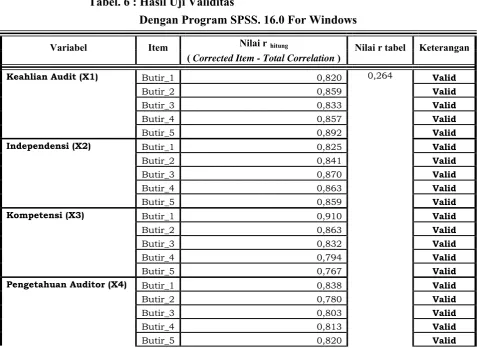

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 57

4.3.1.1.1. Uji Validitas... 57

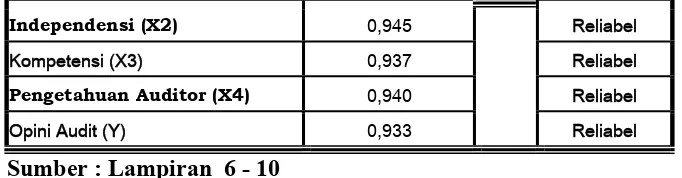

4.3.1.1.2. Uji Reliabilitas ... 59

4.3.1.1.3. Uji Normalitas ... 60

4.3.2. Uji Asumsi Klasik... 61

4.3.3. Teknik Analisis ... 63

4.3.4. Uji Hipotesis ... 65

4.3.4.1. Uji Kesesuaian Model... 65

4.3.4.2. Uji Parsial ... 66

4.4.2. Perbedaan Dengan Penelitian Sebelumnya... 71

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan

Dan Manfaat... 72

4.4.4. Keterbatasan Penelitian... 72

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 73

5.2. Saran ... 73

DAFTAR PUSTAKA LAMPIRAN

Halaman

Tabel. 1 Rekapitulasi Jawaban Responden Mengenai Keahlian Audit (X1) 53

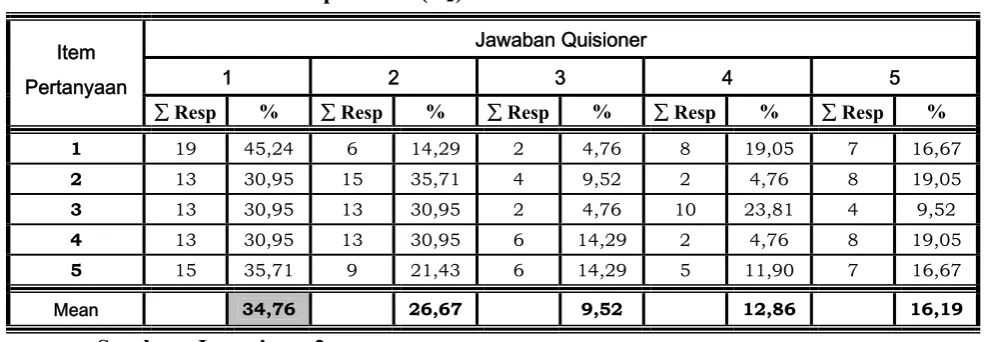

Tabel. 2 Rekapitulasi Jawaban Responden Mengenai Independensi (X2). 54

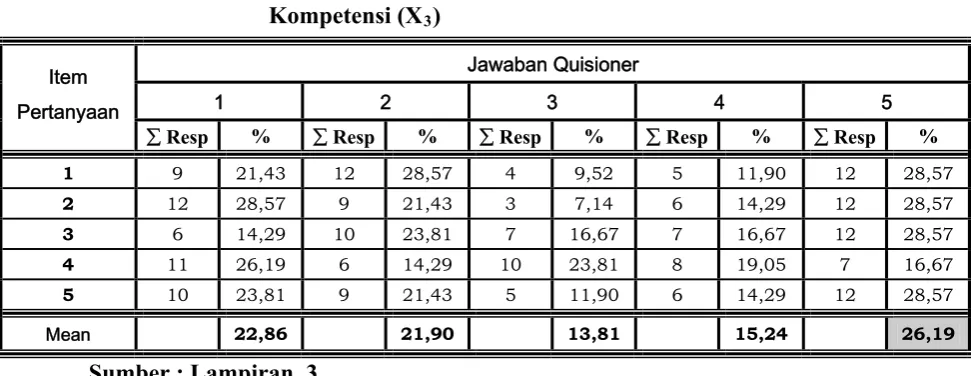

Tabel. 3 Rekapitulasi Jawaban Responden Mengenai Kompetensi (X3)... 55

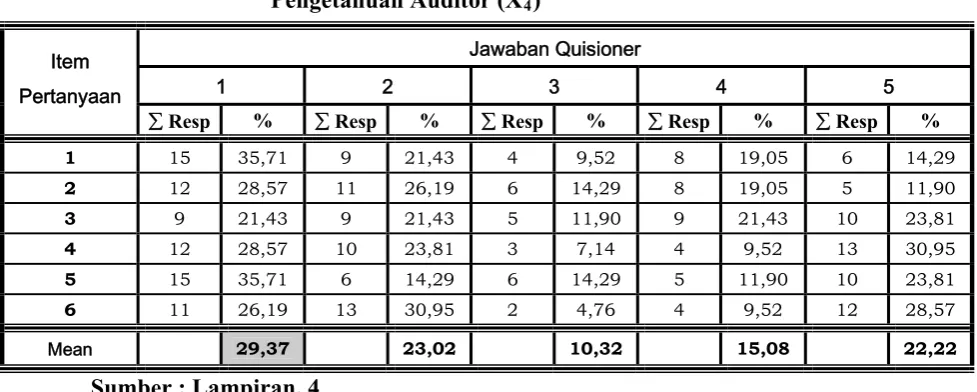

Tabel. 4 Rekapitulasi Jawaban Responden Mengenai Pengetahuan Auditor (X4) ... 56

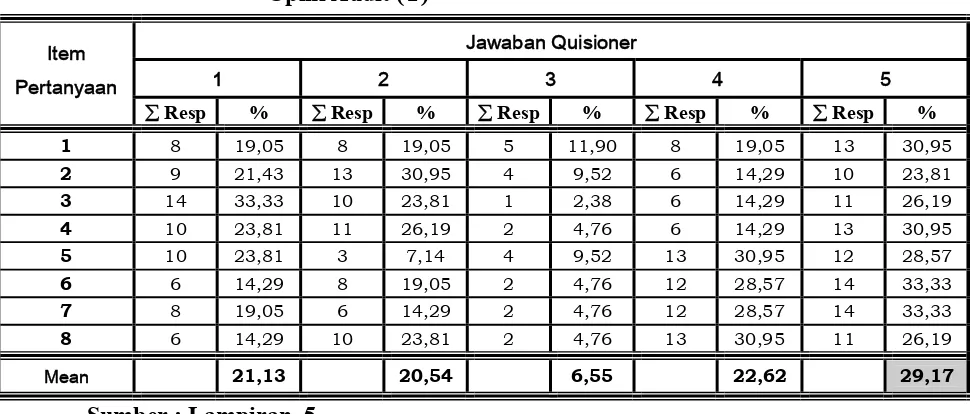

Tabel. 5 Rekapitulasi Jawaban Responden Mengenai Opini Audit (Y) .... 57

Tabel. 6 Hasil Uji Validitas Dengan Program SPSS. 16.0 For Windows.. 58

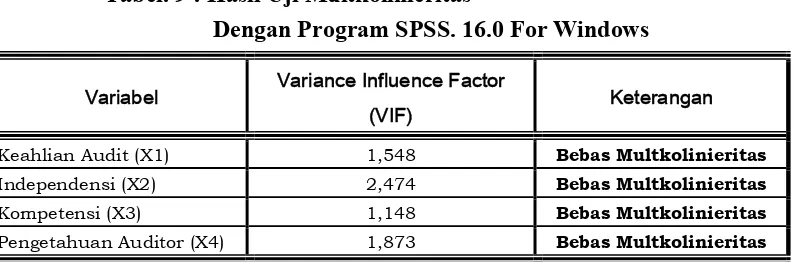

Tabel. 7 Hasil Uji Reliabilitas Dengan Program SPSS. 16.0 For Windows 59 Tabel. 8 Hasil Uji Normalitas Dengan Program SPSS. 16.0 For Windows 60 Tabel. 9 Hasil Uji Multikolinieritas… ... 61

Tabel. 10 Hasil Uji Heteroskedastisitas… ... 62

Tabel. 11 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 63

Tabel. 12 Hasil Analisis Variabel Bebas Terhadap Variabel Terikat … ... 65

Tabel. 13 Koefisien Determinasi (R Square / R2) … ... 65

Tabel. 14 Hasil Analisis Variabel Bebas Terhadap Variabel Terikat … ... 66

Halaman

Gambar. 1. Diagram Kerangka Pikir... 38

ix

(Studi Empiris pada Kantor Akuntan Publik di Surabaya)

Oleh :

RESSA ANGGUN EKAWATI

Abstrak

Para pengguna jasa KAP sangat mengharapkan agar para auditor dapat memberikan opini yang tepat, namun dalam praktik masih kerap kali terjadi pemberian opini akuntan yang tidak sesuai dengan kriteria yang telah ditetapkan dalam SPAP. Dalam pelaksanaan praktik jasa auditing yang dilakukan oleh Akuntan Publik, sebagian masyarakat masih ada yang meragukan tingkat keahlian, kompetensi serta independensi yang dimiliki oleh para auditor KAP yang selanjutnya berdampak pada keraguan masyarakat terhadap pemberian opini akuntan publik. Indikasi dari adanya keraguan ini karena banyak sekali kasus-kasus hukum manipulasi akuntansi yang melibatkan akuntan publik baik di luar maupun di dalam negeri beberapa tahun terakhir. Kejadian-kejadian tersebut menyebabkan timbulnya keraguan atas integritas auditor KAP. Pada sisi lainnya para auditor senantiasa dituntut untuk mentaati standart dan berperilaku sesuai dengan kode etik. Sehingga perlu dilakukan penelitian untuk mengetahui hal-hal apa saja yang dapat mempengaruhi sikap dan perilaku tersebut dan seberapa kuat pengaruh-pengaruh itu. Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris pengaruh dari keahlian audit, independensi, kompetensi, dan pengetahuan auditor terhadap opini audit

Sampel yang digunakan dalam penelitan ini 42 orang auditor yang tersebar pada 8 (delapan) Kantor Akuntan Publik (KAP) yang ada di Surabaya, Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 42 responden (auditor) dan kuesioner tersebut terdiri dari 29 pernyataan yang dibagi menjadi 5 bagian. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Windows

Dari hasil analisis dapat disimpulkan bahwa Hipotesis 1 yang menyatakan diduga keahlian audit berpengaruh terhadap opini audit, teruji kebenarannya, Hipotesis 2 yang menyatakan diduga independensi berpengaruh terhadap opini audit, teruji kebenarannya, Hipotesis 3 yang menyatakan diduga kompetensi berpengaruh terhadap opini audit, teruji kebenarannya dan Hipotesis 4 yang menyatakan diduga pengetahuan auditor berpengaruh terhadap opini audit, teruji kebenarannya.

Keyword : Keahlian Audit, Independensi, Kompetensi, Pengetahuan Auditor

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada era globalisasi saat ini perkembangan dunia usaha semakin

pesat. Hal ini ditandai dengan banyaknya perusahaan dalam berbagai bentuk

usaha berdiri, tumbuh dan berkembang. Untuk mempertahankan

eksistensinya, baik perusahaan perseorangan maupun berbagai perusahaan

berbadan hukum yang lain, membutuhkan penarikan dana dari pihak luar.

Dengan demikian, pihak-pihak yang berkepentingan terhadap laporan

keuangan tidak lagi hanya terbatas pada para pemimpin perusahaan, tetapi

meluas pada pihak-pihak diluar perusahaan seperti para investor dan kreditur,

calon investor dan calon kreditur, serta pemerintah.

Pihak-pihak diluar perusahaan memerlukan informasi mengenai

perusahaan untuk pengambilan keputusan tentang hubungan mereka dengan

perusahaan. Umumnya mereka mengambil keputusan berdasarkan informasi

yang disajikan manajemen dalam laporan keuangan perusahaan. Dengan

demikian, terdapat dua kepentingan yang berbeda dalam situasi yang

diuraikan diatas. Disatu pihak, manajemen perusahaan ingin menyampaikan

informasi mengenai pertanggungjawaban pengelolaan dana yang berasal dari

pihak luar, sedangkan pihak luar perusahaan ingin memperoleh informasi

yang andal dari manajemen perusahaan, mengenai pertanggungjawaban dana

yang mereka investasikan (Mulyadi, 2002: 1).

Informasi yang disajikan dalam laporan keuangan haruslah wajar,

kebutuhan masing-masing pihak yang berkepentingan dapat terpenuhi. Guna

menaikkan tingkat keandalan laporan keuangan perusahaan dan untuk

mengetahui kewajaran informasi yang disajikan dalam laporan keuangan,

perlu adanya suatu pemeriksaan yang dilakukan oleh seseorang yang

independen. Hal ini dimaksudkan agar hasil pemeriksaan tersebut merupakan

hasil yang tidak memihak.

Disini akuntan publik mendapat kepercayaan baik dari perusahaan

yang diauditnya atau klien yang membayar fee, maupun dari pihak ketiga

yang berkepentingan terhadap laporan keuangan perusahaan tersebut guna

melakukan audit terhadap laporan keuangan perusahaan dan memberikan

opini (pendapat) apakah laporan keuangan perusahaan telah disajikan secara

wajar sesuai dengan Standar Akuntansi Keuangan yang telah ditetapkan oleh

Ikatan Akuntan Publik.

Suraida (2005) menyatakan bahwa hasil akhir dari audit akuntan

publik adalah pemberian opini akuntan publik yang dalam penulisan

selanjutnya ditulis opini akuntan. Pemberian opini akuntan harus didukung

oleh bukti audit kompeten yang cukup, dimana dalam mengumpulkan dan

menganalisa bukti audit, auditor harus mempunyai keahlian audit dan

kompetensi yang baik agar diperoleh bukti-bukti yang meyakinkan sebagai

dasar dalam pemberian opini akuntan.

Dalam pelaksanaan praktik jasa auditing yang dilakukan oleh

Akuntan Publik, sebagian masyarakat masih ada yang meragukan tingkat

keahlian, kompetensi serta independensi yang dimiliki oleh para auditor KAP

yang selanjutnya berdampak pada keraguan masyarakat terhadap pemberian

kasus-kasus hukum manipulasi akuntansi yang melibatkan akuntan publik

baik di luar maupun di dalam negeri beberapa tahun terakhir. Di luar negeri

(AS) terjadi kasus Enron- Arthur Anderson; Word.Com–Arthur Anderson,

Xerox dan Merck. Enron, perusahaan raksasa dibidang energi dengan omzet

US$ 100 milyar pada tahun 2000, secara mendadak mengalami kebangkrutan

dan meninggalkan hutang hampir sebesar US$ 31,2 milyar. Kasus tersebut

melibatkan Arthur Anderson, salah satu dari big five Certified Public

Accountant (CPA) firm, yang mengaudit laporan keuangan Enron.

Bagaimana mereka sampai tidak mengetahui adanya material misstatement

dalam laporan keuangan Enron selama bertahun-tahun. Apakah Arthur

Anderson ikut terlibat merekayasa laporan keuangan Enron, karena Enron

membayar fee sebesar US$ 52 juta pada Arthur Anderson pada tahun 2000,

tidak hanya untuk jasa audit tetapi juga jasa konsultasi. Sebetulnya fungsi

auditor KAP adalah bukan hanya menentukan bahwa laporan keuangan telah

disajikan sesuai dengan SAK yang berlaku umum, tetapi juga memberikan

gambaran yang objektif dan akurat kepada investor maupun kreditor

mengenai apa yang terjadi di perusahaan. Dalam kedua hal ini Arthur

Anderson dianggap gagal (Suraida, 2005).

Kasus di dalam negeri dapat terlihat dengan adanya sanksi

pembekuan yang diberikan oleh Menteri Keuangan terhadap beberapa KAP

dalam beberapa tahun terakhir. Menurut Wakil Ketua BPK RI, Abdullah

Zaini, SH, dari tahun 2004 sampai tahun 2008 terdapat 154 auditor yang telah

diberi sanksi. Pada tahun 2004 terdapat sembilan auditor yang diberi sanksi,

pada tahun 2005 (50 orang), tahun 2006 (8 orang), tahun 2007 (79 orang) dan

Menteri Keuangan Sri Mulyani membekukan izin dua akuntan publik

(AP) dan satu kantor akuntan publik (KAP). Mereka adalah AP Rutlat

Hidayat dan Muhamad Zen, serta KAP Atang Djaelani. Izin AP Rutlat

Hidayat dibekukan selama 9 bulan melalui Keputusan Menteri Keuangan

(KMK) Nomor 866/KM.1/2008 terhitung mulai tanggal 15 Desember

2008. Rutlat telah melakukan pelanggaran terhadap Standar Auditing (SA)

saat melakukan audit umum atas laporan keuangan PT Serasi Tunggal

Mandiri untuk tahun yang berakhir 31 Desember 2006, sehingga berpengaruh

signifikan terhadap laporan auditor independen.

Sedangkan Muhamad Zen selaku pemimpin rekan KAP Drs.

Muhammad Zen dan Rekan, dikenai pembekuan izin selama 3 bulan melalui

KMK Nomor 896/KM.1/2008 terhitung mulai tanggal 22 Desember 2008.

Sanksi terhadap Muhamad Zen disebabkan karena yang bersangkutan telah

melakukan pelanggaran terhadap SA-Standar Profesional Akuntan Publik

(SPAP) dalam pelaksanaan audit umum atas laporan keuangan PT Pura

Binaka Mandiri tahun buku 2007, sehingga berpengaruh cukup signifikan

terhadap laporan auditor independen. Sementara KAP Atang Djaelani dikenai

pembekuan izin selama 3 bulan melalui KMK Nomor 877/KM.1/2008

terhitung mulai tanggal 17 Desember 2008. KAP tersebut telah dikenai

sanksi peringatan sebanyak 3 kali dalam jangka waktu 48 bulan terakhir dan

masih melakukan pelanggaran berikutnya, yaitu tidak menyampaikan laporan

kegiatan usaha dan laporan keuangan KAP tahun takwim 2004 dan 2007

(Hukumonline.com).

Kejadian-kejadian tersebut menyebabkan timbulnya keraguan atas

untuk mentaati standart dan berperilaku sesuai dengan kode etik. Sehingga

perlu dilakukan penelitian untuk mengetahui hal-hal apa saja yang dapat

mempengaruhi sikap dan perilaku tersebut dan seberapa kuat

pengaruh-pengaruh itu.

Para pengguna jasa KAP sangat mengharapkan agar para auditor

dapat memberikan opini yang tepat, namun dalam praktik masih kerap kali

terjadi pemberian opini akuntan yang tidak sesuai dengan kriteria yang telah

ditetapkan dalam SPAP.

Sesuai dengan latar belakang yang telah dikemukakan dan

berdasarkan fenomena yang terjadi, maka peneliti tertarik untuk mengadakan

penelitian dengan judul “Pengaruh Keahlian Audit, Independensi,

Kompetensi, dan Pengetahuan Auditor Terhadap Opini Audit (Studi

Empiris pada Kantor Akuntan Publik di Surabaya)”

1.2 Perumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan sebelumnya,

maka perumusan masalah yang dapat diajukan dalam penelitian ini yaitu

apakah keahlian audit, independensi, kompetensi, dan pengetahuan auditor

berpengaruh terhadap opini audit?

1.3 Tujuan Penelitian

Berdasarkan dari latar belakang dan perumusan masalah yang telah

diuraikan sebelumnya, maka tujuan yang hendak dicapai dalam penelitian ini,

yaitu untuk mengetahui dan membuktikan secara empiris pengaruh dari

keahlian audit, independensi, kompetensi, dan pengetahuan auditor terhadap

1.4 Manfaat Penelitian

Dari penelitian ini diharapkan agar pihak-pihak yang berkepentingan

dapat mengambil manfaat antara lain :

1. Bagi Kantor Akuntan Publik

Hasil penelitian ini diharapkan dapat memberikan suatu masukan yang

bermanfaat bagi kantor akuntan publik dalam memahami dan mengatasi

faktor-faktor yang berpengaruh terhadap opini audit.

2. Bagi Universitas

Sebagai tambahan khasanah perpustakaan, bahan referensi dan bahan

masukan bagi penelitian lebih lanjut, yang berhubungan dengan masalah

yang ada.

3. Bagi Peneleti

Sebagai upaya untuk mendapatkan pengalaman yang berharga dalam

menulis karya ilmiah dan memperluas wawasan dalam bidang auditing.

Sehingga dapat diketahui masalah-masalah yang dihadapi KAP dan

kesesuaian teori yang diperoleh, sehingga dapat diperoleh pemecahan

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan penelitin ini, telah dilakukan oleh

1. Mayangsari (2003)

a Judul

“Pengaruh Keahlian Audit dan Independensi terhadap Pendapat

Audit : Sebuah Kuasieksperimen”

b Permasalahan

1) Apakah terdapat perbedaan pendapat auditor yang ahli dan

independen dengan auditor yang hanya memiliki salah satu

karakteristik atau auditor yang sama sekali tidak memiliki

kedua karakteristik tersebut?

2) Apakah terdapat perbedaan jenis informasi yang digunakan

sebagai dasar pembuatan keputusan pendapat antara auditor

yang ahli dan auditor yang tidak ahli?

c Kesimpulan

1) Berdasarkan dari hasil penelitian membuktikan bahwa terdapat

perbedaan antara auditor yang ahli dan independen dengan

auditor yang hanya memiliki satu karakteristik atau sama sekali

karena pada kelompok auditor yang ahli dan independen,

rata-rata pendapat yang diberikan lebih mengarah kepada lemahnya

kelangsungan hidup perusahaan tersebut sedangkan pada

kelompok yang lain cenderung memberikan pendapat bahwa

perusahaan yang dianalisis tidak mengalami kesulitan dalam

kelangsungan hidupnya. Jadi auditor pada kelompok ini

mempunyai tingkat prediksi yang lebih baik dibandingkan

dengan kelompok lain.

2) Selanjutnya dari hasil penelitian juga menunjukkan bahwa

auditor yang ahli ternyata memiliki perbedaan perhatian

terhadap jenis informasi yang digunakan sebagai dasar

pemberian pendapat audit. Jenis auditor ahli lebih

memperhatikan atypical, sebaliknya auditor yang non ahli lebih

memperhatikan informasi typical.

2. Alim (2007) a Judul

“Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit

dengan Etika Auditor sebagai Variabel Moderasi”

b Permasalahan

1) Apakah Kompetensi berpengaruh terhadap kualitas audit?

2) Apakah Independensi berpengaruh terhadap kualitas audit?

3) Apakah interaksi antara kompetensi dan etika auditor

berpengaruh terhadap kualitas audit?

4) Apakah independensi dan etika auditor berpengaruh terhadap

c Kesimpulan

1) Berdasarkan dari hasil penelitian membuktikan bahwa

kompetensi berpengaruh signifikan terhadap kualitas audit. Hal

ini berarti bahwa kualitas audit dapat dicapai jika auditor

memiliki kompetensi yang baik dimana kompetensi tersebut

terdiri dari dua dimensi yaitu pengalaman dan pengetahuan. Hal

ini mendukung penelitian yang dilakukan oleh Libby dan Libby

(1989), Ashton (1991), Choo dan Trootman (1991), dalam

Mayangsari (2003).

2) Sementara itu, interaksi kompetensi dan etika auditor tidak

berpengaruh signifikan terhadap kualitas audit, dalam penelitian

ini tidak dapat diketahui karena dari hasil pengujian ternyata

kedua variabel tersebut keluar dari model (Excluded Variables).

Hasil ini tidak mendukung penelitian yang dilakukan oleh Behn

et al. (1997) dalam Widagdo et al. (2002).

3) Penelitian ini juga menemukan bukti empiris bahwa

independensi berpengaruh signifikan terhadap kualitas audit.

Hasil ini konsisten dengan penelitian Shockly (1981), De

Angelo (1981), Knapp (1985), Deis dan Giroux (1992),

Mayangsari (2003).

4) Selanjutnya interaksi independensi dan etika auditor

berpengaruh signifikan terhadap kualitas audit. Hal ini berarti

kualitas audit didukung oleh sampai sejauh mana auditor

yang dimiliki. Penelitian ini konsisten dengan penelitian yang

dilakukan oleh Nichols dan Price (1976), Deis dan Giroux

(1992).

3. Himahan (2008)

a Judul

“Pengaruh Kompetensi, Independensi dan Tingkat Pengetahuan

Auditor terhadap Kualitas Kinerja Auditor”

b Permasalahan

Apakah Kompetensi, Independensi dan Tingkat

Pengetahuan Auditor berpengaruh terhadap Kualitas Kinerja

Auditor ?

c Kesimpulan

1) Berdasarkan dari hasil penelitian membuktikan bahwa model

regresi yang dihasilkan cocok guna melihat pengaruh

Kompetensi, Independensi dan Tingkat Pengetahuan Auditor

terhadap Kualitas Kinerja Auditor

2) Penelitian ini juga menemukan bukti empiris bahwa

Kompetensi, Independensi dan Tingkat Pengetahuan Auditor

berpengaruh terhadap Kualitas Kinerja Auditor

4. Setianingsih (2009)

a Judul

“Pengaruh Kualitas Audit, Kompetensi, dan Independensi terhadap

b Permasalahan

Apakah Kualitas Audit, Kompetensi, dan Independensi

berpengaruh terhadap Opini Auditor ?

c Kesimpulan

1) Berdasarkan dari hasil penelitian membuktikan bahwa model

regresi yang dihasilkan cocok guna melihat pengaruh Kualitas

Audit, Kompetensi, dan Independensi terhadap Opini Auditor

2) Penelitian ini juga menemukan bukti empiris bahwa Kualitas

Audit, Kompetensi, dan Independensi berpengaruh terhadap

Opini Auditor

2.2. Landasan Teori

2.2.1. Auditing

2.2.1.1. Pengertian Auditing

Sebelum mempelajari auditing dan profesi akuntan publik dengan

mendalam, sebaiknya kita perlu mengetahui definisi auditing terlebih

dahulu. Definisi auditing pada umumnya yang banyak digunakan adalah

definisi yang berasal dari American Accounting Association Commite on

Basic Auditing Concept (Guy, et.al. 2002: 5) yang mengemukakan

definisi auditing sebagai suatu proses sistematis yang secara obyektif

memperoleh dan mengevaluasi bukti yang terkait mengenai tindakan atau

kejadian ekonomi untuk menilai tingkat kesesuaian antara pernyataan

tersebut dengan kriteria yang ditetapkan serta mengkomunikasikan

Menurut Mulyadi (2002: 9) definisi auditing secara umum adalah

suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara

objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian

ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara

pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan,

serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Ditinjau dari sudut profesi akuntan publik, auditing adalah

pemeriksaan (examination) secara objektif atas laporan keuangan suatu

perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah

laporan keuangan tersebut menyajikan secara wajar, dalam semua hal

yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi

tersebut (Mulyadi, 2002: 11).

Sedangkan Arens dan Loebbecke (1997: 1) mendefinisikan

auditing sebagai proses pengumpulan dan pengevaluasian bahan bukti

tentang informasi yang dapat diukur mengenai suatu entitas ekonomi

yang dilakukan seorang yang kompeten dan independent untuk dapat

menentukan dan melaporkan kesesuaian informasi dimaksud dengan

kriteria-kriteria yang telah ditetapkan. Auditing seharusnya dilakukan

oleh seorang yang independent dan kompeten.

Dari beberapa definisi diatas, dapat disimpulkan bahwa auditing

adalah suatu proses yang sistematik untuk mendapatkan dan

mengevaluasi bukti-bukti mengenai tindakan dan kejadian ekonomi yang

bertujuan meberikan tingkat kesesuaian antara informasi dengan

Tujuan auditing menurut Standar Profesional Akuntan Publik

(IAI, 2001: 110) dinyatakan bahwa tujuan umum atas laporan keuangan

oleh auditor independent adalah menyatakan pendapat atas kewajaran

dalam semua hal yang material, posisi keuangan, hasil usaha, serta arus

kas sesuai prinsip akuntansi yang berterima umum.

2.2.1.2. Jenis – Jenis Auditing

Mulyadi (2002 : 30) menyebutkan tiga jenis Auditing yang umum

dilaksanakan. Ketiga jenis audit tersebut yaitu :

1 Audit atas Laporan Keuangan (Financial audit)

Merupakan audit yang dilakukan oleh auditor independen terhadap

laporan keuangan yang disajikan oleh kliennya untuk menyatakan

pendapat mengenai kewajaran laporan keuangan tersebut. Dalam

audit laporan keuangan ini auditor independen mengevaluasi

kewajaran laporan keuangan yang disajikan oleh manajemen secara

keseluruhan dibandingkan dengan standar akuntansi keuangan yang

berlaku umum. Dalam pengertiannya apakah laporan keuangan secara

umum merupakan informasi yang dapat diverifikasi lalu telah

disajikan sesuai dengan kriteria tertentu. Umumnya kriteria yang

dimaksud adalah standar akuntansi yang berlaku umum seperti

prinsip akuntansi yang berterima umum. Hasil audit atas laporan

keuangan tersebut disajikan dalam bentuk tertulis berupa laporan

audit yang kemudian dibagikan kepada para pemakai informasi

2 Audit Kepatuhan (Compliance Audit)

Merupakan audit yang tujuannya untuk menentukan apakah yang

diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit

kepatuhan umumnya dilaporkan kepada pihak yang berwenang

membuat kriteria. Audit kepatuhan banyak dijumpai dalam

pemerintahan.

3 Audit Operasional / Manajemen (Operasional Audit)

Merupakan pemeriksaan atas semua atau sebagian prosedur dan

metode operasional suatu organisasi untuk menilai efisiensi,

efektifitas, dan ekonomisasinya. Audit operasional dapat menjadi alat

manajemen yang efektif dan efisien untuk meningkatkan kinerja

perusahaan. Hasil dari audit operasional berupa

rekomendasi-rekomendasi perbaikan bagi manajemen sehingga audit jenis ini lebih

merupakan konsultasi manajemen.

2.2.1.3. Jenis – Jenis Auditor

Arens dan Loebbecke (1997 : 6), meyebutkan empat jenis auditor

yang paling umum dikenal, yaitu.

1 Akuntan Publik Terdaftar

Auditor ekstern/ independent bekerja untuk kantor akuntan publik

yang statusnya diluar struktur perusahaan yang mereka audit.

Umumnya auditor ekstern menghasilkan laporan atas financial audit

yang dibuat oleh kliennya. Audit tersebut ditujukan untuk memenuhi

kebutuhan para pemakai informasi keuangan seperti: kreditur,

2 Auditor Intern

Auditor intern bekerja untuk perusahaan yang mereka audit dimana

tugas pokonya adalah menentukan apakah kebijakan dan prosedur

yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan

baik tidaknya penjagaan terhadap kekayaan organisasi.

3 Auditor Pajak

Auditor pajak bertugas melakukan pemeriksaan ketaatan wajib pajak

yang diaudit terhadap undang- undang perpajakan yang berlaku.

4 Auditor Pemerintah

Tugas auditor pemerintah adalah menilai kewajaran informasi

keuangan yang disusun oleh instansi pemerintahan. Disamping itu

audit juga dilakukan untuk menilai efisiensi, efektifitas dan

ekonomisasi operasi program dan penggunaan barang milik

pemerintah. Dan sering juga audit atas ketaatan pada peraturan yang

dikeluarkan pemerintah. Audit yang dilaksanakan oleh pemerintahan

dapat dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) atau

Badan Pemeriksa Keuangan dan Pembangunan (BPKP).

2.2.1.4. Tahap-tahap Pelaksanaan Audit

Menurut Mulyadi (2002 : 121) tahap audit atas laporan keuangan

meliputi:

1 Penerimaan Perikatan Audit

Langkah awal pekerjaan audit atas laporan keuangan berupa

audit dari klien. Enam langkah yang perlu ditempuh oleh auditor

didalam mempertimbangkan penerimaan penugasan audit dari calon

kliennya, yaitu:

a Mengevaluasi integritas manajemen.

b Mengidentifikasi keadaan khusus dan risiko luar biasa.

c Menilai kompetensi untuk melakukan audit.

d Menilai independensi.

e Menentukan kemampuan untuk menggunakan kemahiran

profesionalnya dengan kecermatan dan keseksamaan.

f Membuat surat perikatan audit.

2 Perencanaan Audit

Setelah menerima penugasan audit dari klien, langkah berikutnya

adalah perencanaan audit. Ada tujuh tahap yang harus ditempuh,

yaitu:

a Memahami bisnis dan industri klien

b Melaksanakan prosedur analitik

c Mempertimbangkan tingkat meterialitas awal

d Mempertimbangkan risiko bawaan

e Mempertimbangkan berbagai faktor yang berpengaruh terhadap

saldo awal, jika perikatan dengan klien berupa audit tahun

pertama

f Mengembangkan strategi audit awal terhadap asersi signifikan

g Memahami pengendalian intern klien.

3 Pelaksanaan Pengujian Audit

Tahap ini disebut juga dengan pekerjaan lapangan yang tujuan

struktur pengendalian intern klien dan kewajaran laporan keuangan

klien. Secara garis besar pengujian audit dapat dibagi menjadi tiga,

yaitu:

a Pengujian analitis (analytical tests).

b Pengujian pengendalian (tests of control).

c Pungujian substantive (substantive tests).

4 Pelaporan Audit

Langkah akhir dari suatu proses pemeriksaan auditor adalah

penerbitan laporan audit. Oleh karena itu, auditor harus menyusun

laporan keuangan auditan (audited financial statement), penjelasan

laporan keuangan (notes to financial statement) dan pernyataan

pendapat auditor.

2.2.1.5. Standar Auditing

Standar auditing menurut Standar Profesional Akuntan Publik

(IAI, 2001 : 150.2) yang telah ditetapkan dan disahkan oleh Ikatan

Akuntan Indonesia sebagai berikut :

1 Standar Umum

a Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis sebagai auditor.

b Dalam semua hal yang berhubungan dengan penugasan,

independensi dalam sikap mental harus dipertahankan oleh

auditor.

c Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat

2 Standar Pekerjaan Lapangan

a Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

b Pemahaman yang memadai atas struktur pengendalian intern

harus diperoleh untuk merencanakan audit dan menentukan sifat,

saat, dan lingkup pengujian yang akan dilakukan.

c Bahan bukti kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi

sebagai dasar yang memadai untuk menyatakan pendapat atas

laporan keuangan yang diaudit.

3 Standar Pelaporan

a Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi berterima umum.

b Laporan audit harus menunjukkan keadaan yang didalamnya

prinsip akuntansi tidak secara konsisten diterapkan dalam

penyusunan laporan keuangan periode berjalan dalam

hubungannya dengan prinsip akuntansi yang diterapkan dalam

periode sebelumnya.

c Pengungkapan informasi dalam laporan keuangan harus

dipandang memadai kecuali dinyatakan lain dalam laporan audit.

d Laporan audit harus memuat suatu pernyataan pendapat

mengenai laporan keungan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan, jika pendapat

dinyatakan. Dalam semua hal yang nama auditor dikaitkan

dengan laporan keuangan, laporan auditor harus memuat petunjuk

yang jelas mengenai sifat pekerjaan auditor, jika ada dan tingkat

tanggung jawab yang dipikulnya.

2.2.1.6. Standar Profesional Akuntan Publik

Ada lima macam standar profesional yang diterbitkan oleh Dewan

Standar Profesional Akuntan Publik sebagai aturan mutu pekerjaan

akuntan publik (Mulyadi, 2002 : 34), yaitu :

1 Standar Auditing

Merupakan pedoman audit atas laporan keuangan historis yang terdiri

dari 10 standar dan dirinci dalam bentuk Pernyataan Standar Auditing

(PSA). PSA berisi ketentuan-ketentuan dan panduan utama yang

harus diikuti oleh akuntan publik dalam melaksanakan perikatan

audit.

2 Standar Atestasi

Memberikan kerangka untuk fungsi atestasi bagi jasa akuntan publik

yang mencakup tingkat keyakinan tertingggi yang lebih rendah dalam

jasa non audit. Standar atestasi terdiri dari 11 standar dan dirinci

dalam bentuk Pernyataan Standar Atestasi (PSAT).

3 Standar Jasa Akuntansi dan Review

Standar ini memberikan kerangka fungsi non atestasi bagi jasa

akuntan publik yang mencakup jasa akuntansi dan review. Standar ini

dirinci dalam bentuk Pernyataan Standar Jasa Akuntansi dan Review

4 Standar Jasa Konsultasi

Memberikan panduan bagi akuntan publik didalam penyediaan jasa

konsultasi bagi masyarakat. Jasa konsultasi pada hakikatnya berbeda

dari Jasa atestasi akuntan publik terhadap asersi pihak ketiga. Dalam

jasa atestasi, para praktisi menyajikan suatu kesimpulan mengenai

keandalan suatu asersi tertulis yang menjadi tanggung jawab pihak

lain, yaitu pembuat asersi (asseres). Dalam jasa konsultasi, para

praktisi menyajikan temuan, kesimpulan dan rekomendasi.

Umumnya, pekerjaan jasa konsultasi dilaksanakan untuk kepentingan

klien.

5 Standar Pengendalian Mutu

Memberikan panduan bagi kantor akuntan publik di dalam

melaksanakan pengendalian mutu jasa yang dihasilkan oleh

kantornya dengan mematuhi berbagai standar yang diterbitkan oleh

Dewan Standar Profesional Akuntan Publik dan Aturan Etika

Kopartemen Akuntan Publik yang diterbitkan oleh Kompartemen

Akuntan Publik, Ikatan Akuntan Indonesia.

2.2.2. Keahlian Audit

Definisi keahlian sampai saat ini masih belum terdapat definisi

operasional yang tepat. Trotter (1986) dalam Mayangsari (2003)

mendefinisikan ahli adalah orang yang dengan ketrampilannya

mengerjakan pekerjaan secara mudah, cepat, intuisi, dan sangat jarang atau

Menurut Hayes-Roth, et. al. (1983) mendefinisikan keahlian sebagai

keberadaan dari pengetahuan tentang suatu lingkungan tertentu,

pemahaman terhadap masalah yang timbul dari lingkungan tersebut dan

ketrampilan untuk memecahkan masalah tersebut.

Pengertian keahlian audit menurut Hiro Tugiman dalam Qudus

(2004) adalah keahlian pemeriksaan internal dalam menerapkan standar,

prosedur dan teknik pemeriksaan yang diperlukan dalam melaksanakan

pemeriksaan. Selain itu keahlian sendiri berarti kemampuan yang

menerapkan pengetahuan pada persoalan yang umumya dihadapi dan

menyelesaikan persoalan tersebut tanpa perlu belajar kembali secara luas

dan bantuan berarti dari pihak lain.

Menurut Tan dan Libby dalam Mayangsari (2003), keahlian audit

dapat dikelompokkan ke dalam dua golongan, yaitu : keahlian teknis dan

keahlian non teknis. Keahlian teknis adalah kemampuan mendasar seorang

auditor berupa pengetahuan prosedural dan kemampuan klerikal lainnya

dalam lingkup akuntansi dan auditing secara umum. Sedangkan keahlian

non teknis merupakan kemampuan dari dalam diri seseorang auditor yang

banyak dipengaruhi oleh faktor-faktor personal dan pengalaman.

Sedangkan hasil penelitian Murtanto (1998) dalam Mayangsari

(2003) menunjukkan bahwa komponen keahlian auditor di Indonesia, yaitu

1. Komponen pengetahuan, yang merupakan komponen penting dalam

suatu keahlian. Komponen ini meliputi pengetahuan terhadap

fakta-fakta, prosedur-prosedur dan pengalaman. Kafer dan Acreman (1989)

juga mengatakan bahwa pengalaman akan memberikan hasil dalam

2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas

kemampuan bekerja sama dengan orang lain. Gibbins dan larocque’s

(1990) juga menunjukkan bahwa kepercayaan, komunikasi, dan

kemampuan untuk bekerja sama adalah unsur penting bagi keahlian

audit.

Auditor harus memiliki keahlian yang diperlukan dalam tugasnya,

keahlian ini meliputi keahlian mengenai audit yang mencakup antara lain:

merencanakan program pemeriksaan, menyusun program kerja

pemeriksaan, melaksanakan program kerja pemeriksaan, menyusun kertas

kerja, menyusun berita pemeriksaan, dan laporan hasil pemeriksaan.

Dari keterangan diatas maka kesimpulan yang dapat diambil dari

pengertian keahlian audit adalah seseorang yang memiliki tingkat

kemahiran dalam melaksanakan tugas pemeriksaan dengan menerapkan

standar, prinsip, prosedur dan teknik pemeriksaan akuntansi secara tepat

sesuai dengan ilmu yang dimilikinya.

2.2.3. Independensi

Independensi merupakan standar umum nomor dua dari tiga standar

auditing yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) yang

menyatakan bahwa dalam semua yang berhubungan dengan perikatan,

independensi dan sikap mental harus dipertahankan oleh auditor.

Dalam buku Standar Profesi Akunatan Publik 2001 seksi 220 PSA

No.04 Alinea 2, dijelaskan bahwa Independensi itu berarti tidak mudah

(dibedakan dalam hal berpraktik sebagai auditor intern). Dengan demikian,

ia tidak dibenarkan memihak kepada kepentingan siapapun, sebab bilamana

tidak demikian halnya, bagaimanapun sempurnanya keahlian teknis yang ia

miliki, ia akan kehilangan sikap tidak memihak yang justru paling penting

untuk mempertahankan kebebasan pendapatnya.

Mulyadi (2002: 26) menjelaskan bahwa independensi berarti sikap

mental yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain dan

tidak tergantung pada orang lain. Independensi juga berarti adanya

kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya

pertimbangan yang objektif tidak memihak dalam diri auditor dalam

merumuskan dan menyatakan pendapatnya.

Independensi akuntan publik merupakan dasar utama kepercayaan

masyarakat pada profesi akuntan publik dan merupakan salah satu faktor

yang sangat penting untuk menilai mutu jasa audit. Independensi akuntan

publik mencakup dua aspek, yaitu: (1) independensi sikap mental, (2)

independensi penampilan. Independensi sikap mental berarti adanya

kejujuran di dalam diri akuntan dalam mempertimbangkan fakta-fakta dan

adanya pertimbangan yang obyektif tidak memihak di dalam diri akuntan

dalam menyatakan pendapatnya. Sedangkan independensi penampilan

berarti adanya kesan masyarakat bahwa akuntan publik bertindak

independen sehingga akuntan publik harus menghindari faktor-faktor yang

dapat mengakibatkan masyarakat meragukan kebebasannya. Independensi

penampilan berhubungan dengan persepsi masyarakat terhadap

Sikap mental independen sama pentingnya dengan keahlian dalam

bidang praktik akuntansi dan prosedur audit yang harus dimiliki oleh setiap

auditor. Auditor harus independen dari setiap kewajiban atau independen

dari pemilikan kepentingan dalam perusahaan yang diauditnya. Dalam

kenyataannya auditor seringkali menemui kesulitan dalam mempertahankan

sikap mental independen. Keadaan yang seringkali mengganggu sikap

mental independen auditor adalah sebagai berikut:

1. Sebagai seorang yang melaksanakan audit secara independen, auditor

dibayar oleh kliennya atas jasanya tersebut.

2. Sebagai penjual jasa seringkali auditor mempunyai kecenderungan

untuk memuaskan keinginan kliennya.

3. Mempertahankan sikap mental independen seringkali dapat

menyebabkan lepasnya klien.

Berdasarkan keterangan-keterangan yang ada dapat diambil

kesimpulan bahwa independensi merupakan suatu sikap seseorang untuk

bertindak secara objektif dan dengan integritas yang tinggi. Integritas

berhubungan dengan kejujuran intelektual akuntan sedangkan objektifitas

secara konsisten berhubungan dengan sikap netral dalam pelaksanaan tugas

pemeriksaan dan menyiapkan laporan auditan.

2.2.4. Kompetensi

Kompetensi berkaitan dengan pendidikan dan pengalaman memadai

yang dimiliki akuntan publik dalam bidang auditing dan akuntansi. Dalam

ahli dibidang akuntansi dan auditing. Definisi kompetensi menurut Mitrani

(1995) dalam Rahamawati (2004) adalah sebagai suatu sifat dasar

seseorang yang dengan sendirinya berkaitan dengan pelaksanaan suatu

pekerjaan secara efektif atau sangat berhasil.

Menurut Kamus Kompetensi LOMA (1998) dalam Alim (2007)

mendefinisikan kompetensi adalah sebagai aspek-aspek pribadi dari

seorang pekerja yang memungkinkan dia untuk mencapai kinerja superior.

Aspek-aspek pribadi ini mencakup sifat, motif-motif, system nilai, sikap,

pengetahuan dan keterampilan dimana kompetensi akan mengarahkan

tingkah laku, sedangkan tingkah laku akan menghasilkan kinerja. Susanto

(2002) mendefinisikan tentang kompetensi yang sering dipakai adalah

karakteristik yang mendasari individu untuk mencapai kinerja superior.

Kompetensi juga merupakan pengetahuan, keterampilan, dan kemampuan

yang berhubungan dengan pekerjaan, serta kemampuan yang dibutuhkan

untuk pekerjaan-pekerjaan yang non-rutin. Definisi kompetensi dalam

bidang auditing pun sering diukur dengan pendidikan dan pengalaman

(Mayangsari, 2003).

Adapun Suraida (2005) menyatakan, kompetensi adalah keahlian

profesional yang dimiliki oleh auditor sebagai hasil dari pendidikan formal,

ujian profesional maupun keikutsertaan dalam pelatihan, seminar,

simposium dan lain-lain seperti:

1. Untuk luar negeri (AS) ujian CPA (Certified Public Accountant)

2. Dalam negeri (Indonesia) USAP (Ujian Sertifikat Akuntan Publik)

4. Pelatihan-pelatihan intern dan ekstern

5. Keikutsertaan dalam seminar, simposium dan lain-lain

Kompetensi auditor diukur melalui banyaknya ijasah/sertifikat yang

dimiliki serta jumlah/banyaknya keikutsertaan yang bersangkutan dalam

pelatihan-pelatihan, seminar atau simposium. Semakin banyak sertifikat

yang dimiliki dan semakin sering mengikuti pelatihan atau

seminar/simposium diharapkan auditor yang bersangkutan akan semakin

cakap dalam melaksanakan tugasnya

Berdasarkan Prinsip Etika Profesi Ikatan Akuntan Publik,

kompetensi dapat diperoleh melalui pendidikan dan pengalaman.

Kompetensi professional dapat dibagi menjadi dua fase yang terpisah :

1. Pencapaian Kompetensi Profesional

Pencapaian kompetensi professional pada awalnya memerlukan

standar pendidikan umum yang tinggi, diikuti oleh pendidikan khusus,

pelatihan dan ujian professional dalam subyek-subyek yang relevan,

dan pengalaman kerja. Hal ini harus menjadi pola pengembangan yang

normal untuk anggota.

2. Pemeliharaan Kompetensi Profesional

a Kompetensi harus dipelihara dan dijaga melalui komitmen untuk

belajar dan melakukan peningkatan professional secara

berkesinambungan selama kehidupan professional anggota.

b Pemeliharaan kompetensi professional memerlukan kesadaran

untuk terus mengikuti perkembangan profesi akuntansi, auditing

dan peraturan lainnya, baik nasional maupun internasional yang

c Anggota harus menetapkan suatu program yang dirancang untuk

memastikan terdapatnya kendali mutu atas pelaksanaan jasa

professional yang konsisten dengan standar nasional dan

internasional.

Kompetensi menunjukkan terdapatnya pencapaian dan

pemeliharaan suatu tingkatan pemahaman dan pengetahuan yang

memungkinkan seorang anggota untuk memberikan jasa dengan

kemudahan dan kecerdikan. Dalam penugasan profesional melebihi

kompetensi anggota atau perusahaaan, anggota wajib melakukan konsultasi

atau menyerahkman klien kepada pihak lain yang lebih kompeten. Setiap

anggota bertanggung jawab untuk menentukan kompetensi masing-masing

atau menilai apakah pendidikan, pengalaman dan pertimbangan yang

diperlukan memadai untuk tanggung jawab yang harus dipenuhinya

(Mulyadi, 2002: 58).

2.2.5. Pengetahuan Auditor

Akuntan Publik diharapkan mempunyai tingkat pemahaman yang

tinggi baik mengenai permasalahan akuntansi maupun audit. Standar ini

menempatkan tanggung jawab pada auditor untuk memenuhi persyaratan

pelatihan serta keahlian melalui pendidikan dan pengalaman khusus dalam

bidang audit.

Pelatihan teknis dan keahlian tidak hanya mencakup pendidikan

formal tetapi juga pengalaman auditor dalam profesinya. Auditor selain

dengan perkembangan baru dalam bidang akuntansi, auditing, dan bisnis

serta harus menerapkan pernyataan autoritatif baru dibidang akuntansi dan

auditing.

Untuk melindungi masyarakat dari adanya praktek-praktek akuntan

publik yang tidak semestinya, pemerintah telah mengatur pemakaian gelar

akuntan dalam Undang - Undang No. 34 Tahun 1954. Undang –Undang

inilah yang mengatur syarat-syarat kecakapan dan kewenangan setiap orang

yang terjun dalam profesi akuntan public. Ada 3 Hal yang perlu dicatat dari

UU No. 34 Tahun 1954 ini:

1. Akuntan harus sarjana lulusan Fakultas Ekonomi Perguruan Tinggi

Negeri atau mempunyai ijasah yang disamakan. Pertimbangan

persamaan ini berada di tangan panitia ahli pertimbangan persamaan

ijasah apuntan.

2. Akuntan tersebut harus terdaftar dalam register negara yang

diselenggarakan oleh Departemen Keuangan dan memperoleh ijin

menggunakan gelar apuntan dari Departemen tersebut.

3. Menjalankan pekerjaan auditor dengan memakai nama kantor akuntan,

biro akuntan, atau nama lain yang memuat nama akuntan atau

akuntansi hanya diijinkan jika pemimpin kantor dan biro tersebut

dipegang oleh seseorang atau beberapa orang akuntan. Disamping

akuntan harus telah menjalani pendidikan formal sebagai akuntan

seperti diatur dalam UU No. 34 tahun 1954 tersebut, stándar umum

yang pertama mensyaratkan akuntan Publik harus menjalani pelatihan

Untuk berpraktik sebagai akuntan Publik di Indonesia, pada tahun

1997 pemerintah mengeluarkan aturan mengenai pemberian izin praktik

sebagai akuntan Publik, yang dituangkan dalam keputusan menteri

Keuangan Republik Indonesia No. 43/KMK.017/1997 tanggal 27 Januari

1997 tentang jasa akuntan Publik. Dalam surat keputusan tersebut, izin

menjalani praktek sebagai akuntan Publikdiberikan oleh menteri keuangan

jira seseorang memenuhi persyaratan sebagai berikut:

1. Berdomisili di wilayah Indonesia

2. Lulus ujian sertifikasi akuntan Publik yang diselenggarakan oleh IAI.

3. Menjadi anggota IAI.

4. Telah memiliki pengalaman kerja sekurang-kurangnya 3 tahun sebagai

akuntan dengan reputasi baik dibidang audit. Jadi untuk berpraktik

sebagai akuntan publik di Indonesia seorang akuntansi harus memiliki

pengetahuan dan keahlian yang telah diatur dalam UU No.34 tahun

1954 dan keputusan Menkeu RI No.43/KMK.017/97 tanggal 27

Januari 1997 tentang jasa akuntan publik. Karena dalam dunia usaha

selalu mengalami perubahan dan perkembangan, maka akuntansi yang

merupakan penyedia informasi keuangan bagi masyarakat bisnis tidak

harus selalu mengikuti perkembangan bidang akuntansi agar tetap

dapat menyediakan jasa yang bermanfaat bagi lingkungan

masyarakatnya. Pendidikan formal dan pelatihan tehnik pada awal

memasuki profesi akuntan publik yang telah dipenuhi oleh seorang

akuntan publik harus perlu diperbaharui setiap saat untuk

memenuhi kebutuhan tersebut, organisasi profesi akuntan publik harus

senantiasa menyediakan kesempatan bagi anggota profesinya untuk

mengikuti pendidikan profesional berkelanjutan (Continuing

Profesional Education).

2.2.6. Opini Auditor

2.2.6.1. Pengertian Opini Auditor

Opini auditor merupakan pendapat yang diberikan oleh auditor

tentang kewajaran penyajian laporan keuangan perusahaan tempat auditor

melakukan audit. Ikatan Akuntan Indonesia (2001: 504.01) menyatakan

bahwa : “Laporan audit harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak diberikan. Jika pendapat secara keseluruhan

atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan, maka

alasannya harus dinyatakan. Dalam semua hal jika nama auditor dikaitkan

dengan laporan keuangan, laporan audit harus memuat petunjuk yang

jelas mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggung

jawab auditor bersangkutan”.

Menurut Arens dan Loebbecke (1997: 38) mendefinisikan

pendapat sebagai kesimpulan dari hasil laporan audit dan proses

pengambilan keputusan dalam bidang audit. Bagian ini sangat penting

sehingga sering kali keseluruhan laporan audit hanya disebut sebagai

pendapat auditor. Tujuannya adalah untuk menunjukkan bahwa

Mulyadi (2002 : 19) menjelaskan dalam paragraph ini auditor

menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan,

dalam semua hal yang material, yang didasarkan atas kesesuaian

penyusunan laporan keuangan tersebut dengan prinsip akuntansi

berterima umum. Jika auditor tidak dapat mengumpulkan bukti kompeten

yang cukup atau jika hasil pengujian auditor menunjukkan bahwa laporan

keuangan yang diauditnya disajikan tidak wajar, maka auditor perlu

menerbitkan laporan audit selain laporan yang berisi pendapat wajar tanpa

pengecualian.

2.2.6.2. Jenis – Jenis Opini Auditor

Terdapat lima opini yang mungkin diberikan oleh akuntan public

atas laporan keuangan yang diauditnya (Mulyadi, 2002: 19). Opini-opini

tersebut adalah:

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak

terjadi pembatasan dalam lingkup audit dan tidak terdapat

pengecualian yang signifikan mengenai kewajaran dan penerapan

prinsip akuntansi yang berterima umum dalam penyusunan laporan

keuangan, konsistensi penerapan prinsip akuntansi berterima umum

tersebut, serta pengungkapan memadai dalam laporan keuangan.

Laporan audit yang berisi pendapat wajar tanpa pengecualian

adalah laporan keuangan yang paling dibutuhkan oleh semua pihak,

Kata wajar dalam paragraph pendapat mempunyai makna:

a Bebas dari keragu-raguan dan ketidakjujuran.

b Lengkap informasinya.

2. Laporan yang Berisi Pendapat Wajar Tanpa Pengecualian dengan

Bahasa Penjelasan (Unqualified Opinion Report with Explanatory

Language).

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun

laporan keuangan tetap menyajikan secara wajar posisi keuangan dan

hasil usaha perusahaan klien, auditor dapat menerbitkan laporan audit

bentuk baku.

3. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

Auditor memberikan pendapat wajar dengan pengecualian dalam

laporan audit, jika auditor menjumpai kondisi-kondisi berikut ini:

a Lingkup audit dibatasi oleh klien.

b Auditor tidak dapat melaksanakan prosedur audit penting atau

tidak dapat memperoleh informasi penting karena

kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor.

c Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi

berterima umum.

d Prinsip akuntansi berterima umum yang digunakan dalam

laporan keuangan tidak diterapkan secara konsisten.

4. Pendapat tidak Wajar (Adverse Opinion)

Auditor memberikan pendapat tidak wajar jika laporan keuangan

sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha,

perubahan ekuitas, dan arus kas perusahaan klien. Auditor juga akan

memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup

auditnya, sehingga ia dapat mengumpulkan bukti kompeten yang

cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi

pendapat tidak wajar oleh auditor, maka informasi yang terdapat

dalam laporan keuangan sama sekali tidak dapat dipercaya dan tidak

dapat digunakan oleh pemakai informasi keuangan untuk

pengambilan keputusan.

5. Pernyataan tidak Memberikan Pendapat (Disclaimer of Opinion).

Jika auditor tidak menyatakan pendapat atas laporan keuangan

auditan, maka laporan audit ini disebut dengan laporan tanpa

pendapat (no opinion report). Kondisi yang menyebabkan auditor

menyatakan tidak memberikan pendapat adalah:

a Pembatasan yang luar biasa sifatnya terhadap lingkungan audit.

b Auditor tidak independen dalam hubungannya dengan kliennya.

2.2.7. Pengaruh Keahlian Audit Terhadap Opini Audit

Trotter (1986) dalam artikel Choe dan Rice (1987) mendefinisikan

ahli sebagai orang dengan keterampilannya mengerjakan pekerjaan dengan

mudah, cepat, intuitif dan sangat jarang atau tidak pernah membuat

kesalahan (dikutuip dari Mayangsari, 2003).

Penelitian tentang keahlian yang berkaitan dengan proses

penelitian yang banyak berhubungan dengan aspek perilaku. Pada proses

pembuatan keputusan, seorang ahli harus melakukan

pertimbangan-pertimbangan yang didasarkan pada jumlah informasi yang digunakan

untuk membuat keputusan. Menurut Einhorn (1972), pembuatan keputusan

oleh seorang ahli didasarkan pada paradigma Einhorn (dikutip dari

Mayangsari, 2003).

Einhorn mengatakan ada tiga hal penting yang harus

dipertimbangkan oleh seorang ahli dalam proses pembuatan keputusan :

1. Seorang ahli seharusnya cenderung untuk mengelompokkan

variabel-variabel dalam cara yang sama disaat mengidentifikasi dan

mengorganisasi faktor informasi.

2. Dalam menghitung jumlah informasi, seorang ahli seharusnya

menunjukkan pertimbangan reliabilitas yang tinggi sehingga terhindar

dari bias.

3. Seorang ahli seharusnya mempertimbangkan dan menggabungkan

faktor-faktor dalam cara yang sama.

2.2.8. Pengaruh Independensi Terhadap Opini Audit

Independensi merupakan suatu sikap seseorang untuk bertindak

secara objektif dan dengan integritas yang tinggi dalam pengambilan

keputusan. Integritas berhubungan dengan kejujuran intelektual akuntan

sedangkan objektifitas secara konsisten berhubungan dengan sikap netral

dalam melaksanakan tugas pemeriksaan dan menyiapkan laporan auditor.

Selain itu Independensi juga merupakan aspek yang penting dalam

opini yang objektif jika ia tidak independen. Meskipun auditor memiliki

kemampuan teknis yang cukup, masyarakat tidak akan percaya jika mereka

tidak independen.

Berdasarkan hasil-hasil penelitian yang telah disebutkan

sebelumnya, Nampak bahwa opini auditor merupakan suatu faktor yang

mempengaruhi pemilihan KAP dan faktor yang menyebabkan klien

berganti kantor akunatan. Dengan demikian dapat diambil kesimpulan

bahwa pemberian opini oleh auditor dapat tidak objektif jika auditor tidak

independen.

2.2.9. Pengaruh Kompetensi Terhadap Opini Audit

Kompetensi adalah kemampuan individual/orang perorangan untuk

mengerjakan suatu tugas/pekerjaan yang dilandasi oleh ilmu pengetahuan,

keterampilan dan sikap, sesuai untuk kerja yang dipersyaratkan.

Kompetensi didapatkan dari perpaduan pendidikan dan pengalaman.

Auditor selain harus ahli di bidang auditing juga harus punya

kompetensi yang memadai sehingga ia mampu melaksanakan audit dan

dapat mengumpulkan bukti kompeten dimana bukti yang kompeten

digunakan auditor sebagai dasar dalam pemberian opini audit (Christiawan,

2002). Setiap auditor bertanggung jawab menilai kemampuan mereka,

mengevaluasi apakah pendidikan, pengalaman dan pertimbangannya cukup

untuk suatu bentuk tanggung jawab yang dimaksudkan.

2.2.10.Pengaruh Pengetahuan Auditor Terhadap Opini Audit

Para Auditor harus ditugasi dan disupervisi sesuai dengan tingkat

mereka dapat mengevaluasi bukti audit yang mereka periksa. Auditor

dengan tanggungjawab akhir untuk satu perikatan harus mengetahui pada

tingkat yang minimum, standar akuntansi dan auditing yang relevan dan

harus memiliki pengetahuan tentang kliennya ( SPAP, 230.1:05 ).

Menurut Boner Janual Ker (1994) dalam noviyani (2002),

Peningkatan pengetahuan yang muncul dari penambahan latihan formal

sama bagusnya dengan yang didapat dari pengalaman khusus. Jadi,

semakin tinggi pengetahuan seorang auditor maka keahliannya semakin

meningkat sehingga kinerjanya akan semakin berkualitas.

2.2.11.Pengaruh Keahlian Audit, Independensi, Kompetensi, dan Pengetahuan Auditor Terhadap Opini Audit

Menurut Mutcheler (1985) berdasarkan hasil-hasil penelitian

sebelumnya mengenai adanya hubungan antara faktor keahlian audit dan

independensi dengan opini audit, maka hipotesis pertama menunjukkan

adanya hubungan yang saling bergantung antara keahlian audit dan

independensi terhadap pemberian opini audit. Artinya, auditor baik itu

kompeten maupun tidak kompeten akan cenderung memberikan opini

yang salah karena adanya faktor-faktor komersial, seperti kerugian jika

klien berpindah ke kantor akuntan publik yang lain atau auditor

menghadapi tekanan pada saat melakukan proses pemeriksaan (dikutip

dari Mayangsari, 2003).

Proses pengambilan keputusan dalam bidang audit dipengaruhi

oleh faktor keahlian audit, kompetensi dan independensi. Keahlian audit

perbedaan pendapat audit terhadap suatu kasus tertentu. Sedangkan

independensi merupakan cerminan tekanaan politik, sosial dan ekonomi

yang dihadapi oleh seorang auditor dalam proses pengambilan keputusan

dalam pemberian opini audit.

Berdasarkan keterangan tersebut, bahwa auditor harus mempunyai

keahlian dan kompetensi terlebih dahulu sebelum ia dapat menjadi

independen, karena seorang auditor yang tidak kompeten maka ia tidak

mungkin dapat bertindak independen dalam menyelesaikan tugas-tugas

auditnya. Auditor yang tidak kompeten cenderung bergantung pada

pendapat orang lain dalam menyelesaikan tugas-tugas auditnya, karena

sangat terbatas pengetahuan dan pengalaman yang dimiliki.

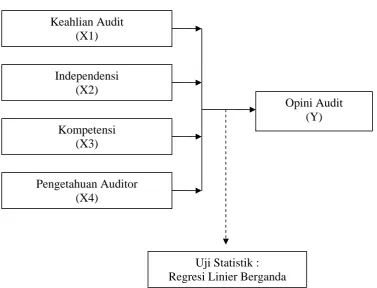

2.3. Kerangka Pikir

Berdasarkan rumusan masalah, landasan teori dan penelitian

sebelumnya, untuk memudahkan analisis, serta untuk pendukung hasil

penelitian, maka diajukan beberapa premis, sebagai berikut :

Premis 1 : Proses pengambilan keputusan dalam bidang audit dipengaruhi

oleh faktor keahlian audit dan independensi (Mayangsari, 2003).

Premis 2 : Kompetensi dan Independensi terhadap Kualitas Audit (Alim,

2007)

Premis 3 : Kompetensi, Independensi dan Tingkat Pengetahuan Auditor

berpengaruh terhadap Kualitas Kinerja Auditor (Rizki, 2008).

Premis 4 : Kualitas audit, Kompetensi, dan Independensi berpengaruh

Untuk memudahkan analisis dan menguji hipotesis, maka dapat

digambarkan dalam suatu bagan kerangka pikir, ynag disajikan pada gambar

1 sebagai berikut.

Keahlian Audit (X1)

Independensi (X2)

Kompetensi (X3)

Opini Audit (Y)

Uji Statistik : Regresi Linier Berganda Pengetahuan Auditor

(X4)

Gambar 1 : Diagram Kerangka Pikir

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Diduga keahlian audit berpengaruh terhadap opini audit

H2 : Diduga independensi berpengaruh terhadap opini audit

H3 : Diduga kompetensi berpengaruh terhadap opini audit

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005 : 126)

Variabel yang digunakan dalam penelitian ini terdiri atas 4 (empat)

variabel bebas (X) yaitu Keahlian Audit (X1), Independensi (X2),

Kompetensi (X3), dan Pengetahuan Auditor (X4), dan satu variabel terikat

(Y) yaitu Opini Audit

Adapun definisi operasional dari masang – masing variabel tersebut,

yaitu sebagai berikut :

1. Variabel bebas (X), yang terdiri dari :

a. Keahlian Audit (X1)

Merupakan keahlian pemeriksaan internal dalam

menerapkan standar, prosedur dan teknik pemeriksaan yang

diperlukan dalam melaksanakan pemeriksaan.

b. Independensi (X2)

Merupakan sikap mental yang bebas dari pengaruh, tidak

c. Kompetensi (X3)

Merupakan keahlian profesional yang dimiliki oleh auditor

sebagai hasil dari pendidikan formal, ujian profesional maupun

keikutsertaan dalam pelatihan, seminar, dan simposium.

d. Pengetahuan Auditor (X4)

Merupakan ilmu yang dimiliki oleh auditor yang sangat

berguna dalam melaksanakan pemeriksaan atau audit

2. Variabel Terikat (Y)

Opini Audit (Y)

Merupakan suatu kesimpulan dari hasil laporan audit dan proses

pengambilan keputusan dalam bidang audit/

3.1.2. Teknik Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval, yaitu suatu pemberian angka kepada set dari objek yang

mempunyai sifat-sifat ukuran ordinal dan ditambah satu sifat lain, yaitu

jarak yang sama pada pengukuran interval memperlihatkan jarak yang sama

dari ciri atau sifat objek yang diukur (Nazir, 2005 : 131).

Teknik pengukurannya menggunakan skala Likert yaitu merupakan

skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2002

menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai

titik tolak untuk menyusun item-item instrumen yang dapat berupa

pernyataan atau pertanyaan.

Adapun Pengukuran variabel yang digunakan dalam penelitian ini

adalah sebagai berikut :

1. Keahlian Audit (X1)

Instrumen yang digunakan dalam penelitian ini merupakan

pengembangan dan modifikasi dari instrumen yang digunakan dalam

penelitian Setianingsih (2009).

Variabel ini diukur dengan 5 (lima) buah pernyataan.

Responden diminta untuk memilih skala 1 (satu) sampai 5 (lima).

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Skala 1 (satu) menunjukkan seorang auditor mempunyai

Keahlian Audit yang rendah. Skala 3 (tiga) merupakan nilai tengah

yang berarti seorang auditor mempunyai Keahlian Audit yang cukup.

Skala 5 (lima) menunjukkan seorang auditor mempunyai Keahlian

Audit yang tinggi.

2. Independensi (X2)

Instrumen yang digunakan dalam penelitian ini merupakan

penelitian Himahan (2008) dan diadaptasi lagi oleh Setianingsih

(2009).

Variabel ini diukur dengan 5 (lima) buah pernyataan.

Responden diminta untuk memilih skala 1 (satu) sampai 5 (lima).

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Skala 1 (satu) menunjukkan seorang auditor mempunyai

Independensi yang rendah. Skala 3 (tiga) merupakan nilai tengah yang

berarti seorang auditor mempunyai Independensi yang cukup. Skala 5

(lima) menunjukkan seorang auditor mempunyai Independensi yang

tinggi.

3. Kompetensi (X3)

Instrumen yang digunakan dalam penelitian ini merupakan

pengembangan dan modifikasi dari instrumen yang digunakan dalam

penelitian Himahan (2008) dan diadaptasi lagi oleh Setianingsih

(2009).

Variabel ini diukur dengan 5 (lima) buah pernyataan.

Responden diminta untuk memilih skala 1 (satu) sampai 5 (lima).

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Skala 1 (satu) menunjukkan seorang auditor mempunyai

berarti seorang auditor mempunyai Kompetensi yang cukup. Skala 5

(lima) menunjukkan seorang auditor mempunyai Kompetensi yang

tinggi.

4. Pengetahuan Auditor (X4)

Instrumen yang digunakan dalam penelitian ini merupakan

pengembangan dan modifikasi dari instrumen yang digunakan dalam

penelitian Himahan (2008).

Variabel ini diukur dengan 6 (enam) buah pernyataan.

Responden diminta untuk memilih skala 1 (satu) sampai 5 (lima).

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Skala 1 (satu) menunjukkan seorang auditor mempunyai

Pengetahuan yang rendah. Skala 3 (tiga) merupakan nilai tengah yang

berarti seorang auditor mempunyai Pengetahuan yang cukup. Skala 5

(lima) menunjukkan seorang auditor mempunyai Pengetahuan yang

tinggi.

5. Opini Audit (Y)

Instrumen yang digunakan dalam penelitian ini merupakan

pengembangan dan modifikasi dari instrumen yang digunakan dalam

penelitian Setianingsih (2009).

Variabel ini diukur dengan 8 (delapan) buah pernyataan.

Responden diminta untuk memilih skala 1 (satu) sampai 5 (lima).

1 2 3 4 5