v x K A R T S B A , S A T I D I U K I L , S A T I L I B A T I F O R P H U R A G N E

P LEVERAGE ,DIVIDEND

O I T A R T U O Y A

P ,DANFREECASHFLOW

N A A H A S U R E P I A L I N P A D A H R E T r a tf a d r e T g n a y n a g n a u e K n o N n a a h a s u r e P a d a p s ir i p m E i d u t S ( 9 0 0 2 e d o ir e P a i s e n o d n I k e f E a s r u B i

d -2011)

a s s o M a j d A n e v u o N r e t s A y n a h p e t S M I

N :092114106 a m r a h D a t a n a S s a ti s r e v i n U tr a k a y g o Y a 3 1 0 2 , s a ti li b a ti f o r p h u r a g n e p i u h a t e g n e m ) 1 ( k u t n u h a l a d a i n i n a it il e n e p n a u j u T ( l a i s n a n if o k i s ir , s a ti d i u k

il leverage) ,dividendpayoutr aito ,danfreecash lfowsecara , s a ti d i u k il , s a ti li b a ti f o r p h u r a g n e p i u h a t e g n e m ) 2 ( , n a a h a s u r e p i a li n p a d a h r e t n a tl u m i s ( l a i s n a n if o k i s

ir leverage) ,dividend payou traito ,dan free cash lfow secara parsia l . n a a h a s u r e p i a li n p a d a h r e t i p m e n a it il e n e p s i n e j n a k a p u r e m i n i n a it il e n e

P irs . Pengamblian sampe l

e d o t e m n a k a n u g g n e

m purposivesampilng ,denganj umlahsampe l15 perusahaannon n u h a t i a p m a s 9 0 0 2 n u h a t a m a l e s a i s e n o d n I k e f E a s r u B i d r a tf a d r e t g n a y n a g n a u e k a t a d i s e r g e r h a l a d a i n i n a it il e n e p m a l a d n a k a n u g i d g n a y s i s il a n a t a l A . 1 1 0

2 pane l

l e d o m n a g n e d u ti a

y FixedEffect.

, s a ti d i u k il , s a ti li b a ti f o r p a w h a b n a k k u j n u n e m i n i n a it il e n e p l i s a

H leverage ,

o it a r t u o y a p d n e d i v i

d ,dan freecash lfow secara simutlan berpengaruht erhadap nlia i r u k u i d g n a y s a ti li b a ti f o r p , l a i s r a p a r a c e S . n a a h a s u r e

p dengan ne tproif tmargin ,

n a g n e d r u k u i d g n a y s a ti d i u k

il curren traito ,danfreecash lfow berpengaruht erhadap a r a t n e m e S . n a a h a s u r e p i a li

i v x T C A R T S B A E H

T EFFECTOFPROFITABILITY ,LIQUIDITY ,LEVERAGE ,DIVIDEND E U L A V E H T N O W O L F H S A C E E R F D N A , O I T A R T U O Y A

P OFTHEFIRM

( nA Empi irca lStudyont heNon-Financia lCompani esListed t

a theI ndonesiaStockExchangeDu irngt hePeirodo f2009-2011)

. M . A n e v u o N r e t s A y n a h p e t S 6 0 1 4 1 1 2 9 0 : M I N y ti s r e v i n U a m r a h D a t a n a S a t r a k a y g o Y 3 1 0 2 m i a h c r a e s e r s i h

T s to( 1 )assess thesimutlaneou seffecto fproftiablitiy ,ilquidtiy , e u l a v e h t n o w o lf h s a c e e r f d n a , o it a r t u o y a p d n e d i v i d , e g a r e v e

l oft hefrim,( 2 )assess

e h

t parita leffect o fproftiablitiy , ilquidtiy, l everage ,dividend payou traito ,and free e u l a v e h t n o w o lf h s a

c oft hefrim .

a s i h c r a e s e r s i h

T n empiirca l research . The sample fo thi s research wa s n o d e s a b d e n i m r e t e

d purposive sampilng method ,which were the if tfeen non -financia lcompani es ilsteda ttheI ndonesiaStockExchangedu irngthepe irodo f2009

o

t 2011 .The analysi stechnique employed wa spane ldata regression using fixed effec tmode.l

w o h s h c r a e s e r s i h t f o t l u s e r e h

T s tha tproftiablitiy , ilquidtiy, l everage ,dividend d n a , o it a r t u o y a

p thefreecash lfowsimutlaneouslyhav eaneffectont hevalueoft he m

ri

f , da n paritally ,prof tiablitiy which wa smeasured by ne tpro if tmargin , ilquidtiy a h ; w o lf h s a c e e r f d n a , o it a r t n e r r u c y b d e r u s a e

m s aneffect ont he valueof t hefrim . r

e h tr u

F ,the leverage and dividend payou traito hav e no effect on the value o fthe

PENGARUH PROFITABILITAS, LIKUIDITAS, LEVERAGE, DIVIDEND PAYOUT RATIO, DAN FREE CASH FLOW TERHADAP

NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Non Keuangan yang terdaftar di Bursa Efek Indonesia Periode 2009-2011)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh:

Stephany Aster Nouven Adja Mossa NIM: 092114106

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i H U R A G N E

P PROFITABILITAS ,LIKUIDITAS ,LEVERAGE ,DIVIDEND O I T A R T U O Y A

P ,DANFREECASHFLOWTERHADAP

N A A H A S U R E P I A L I N r i p m E i d u t S

( i spadaPerusahaanNonKeuangan 9 0 0 2 e d o i r e P a i s e n o d n I k e f E a s r u B i d r a t f a d r e t g n a

y -2011)

I S P I R K S t a r a y S u t a S h a l a S i h u n e m e M k u t n u n a k u j a i D o k E a n a j r a S r a l e G h e l o r e p m e

M nomi

v i N A M A L A

H PERSEMBAHAN

J

“ anganlahhendaknyakamukuatirtentangapapunjuga ,tetap inyatakanlah n a g n e d n a n o h o m r e p n a d a o d m a l a d h a ll A a d a p e k u m n a n i g n i e k l a h a l a g e s m a l a d n a k a , l a k a a l a g e s i u a p m a l e m g n a y , h a ll A a r e t h a j e s i a m a D . r u k u y s n a p a c u s i r K m a l a d u m n a r i k i p n a d i t a h a r a h il e m e

m tusYesus”,( Fiilp i4 :6- )7

“Semua ituakanindah padawaktunya jika kamumengejar apayang ” n a k n i g n i u m a

k #5cm

: k u t n u n a k h a b m e s r e p u k i n i is p i r k S u k h a k g n a l n u t n u n e m u l a l e s g n a y a i r a M a d n u B n a d s u s e Y n a h u T k i d A n a d , k a k a K , a m a M , a p a

P -adik yang selalu mendukung t a b a h a

S -sabahatku yang l uar biasa a g r a u l e

v O T T O M

“If yougiveupnow becauseyoufee ltooweakorl azyi snohopefornexttime” - Reply1997–

“Saati n iyangdibutuhkanhanyakak iyangakanbejralanl ebihj auhdar ibiasanya , g n ir e s h i b e l n a k a g n a y r e h e l , a y n a s a i b i r a d a m a l h i b e l p a t a n e m n a k a g n a y a t a m n a k a g n a y i t a h , a j a b i r a d t a u k h i b e l il a k u b ir e s g n a y t a k e t n a s i p a l , s a t a e k t a h il e m i b e l a jr e k e

ii i v R A T N A G N E P A T A K h a l e t g n a y , a s E a h a M g n a Y n a h u T t a ri d a h e k h i s a k a m ir e t n a d r u k u y s i j u P n a k i a s e l e y n e m t a p a d a g g n i h e s s il u n e p a d a p e k a i n u r a k n a d t a m h a r n a k h a p m il e m u n e m e m k u t n u n a u j u tr e b i n i i s p ir k s n a s il u n e P . i n i i s p ir k

s h isalah satu syara tuntuk

s a ti s r e v i n U i m o n o k E , i s n a t n u k A i d u t S m a r g o r P a d a p a n a jr a s r a l e g h e l o r e p m e m . a m r a h D a t a n a S n a h a r a n a d n a g n i b m i b , n a u t n a b t a p a d n e m s il u n e p i n i i s p ir k s n a k i a s e l e y n e m m a l a D r e t n a k p a c u g n e m s il u n e p u ti a n e r a k h e l O . k a h i p i a g a b r e b i r a

d ima kasih yang tak

: a d a p e k a g g n i h r e t .

1 Tuhan Yesu sK irstu sdan Bunda Ma ira yang selalu memberkait ,membe irkan .i s p ir k s n a k i a s e l e y n e m m a l a d s il u n e p i a tr e y n e m n a d g n i b m i b m e m n a d , t a m h a r .

2 Romo Dr . rI .Paulu sWriyono P iryotamtama ,S .J .selaku Rekto rUniverstia s n a d r a j a l e b k u t n u n a t a p m e s e k n a k ir e b m e m h a l e t g n a y a m r a h D a t a n a S .s il u n e p a d a p e k n a i d a b ir p e k n a k g n a b m e g n e m .

3 Ir .Drs .Hansiad iYH. ,M.S.i ,Ak. ,QIA selaku Dosen Pembimbing yang telah r e p h u n e p n a d r a b a s n a g n e

d haitan membantu se tra membe irkan waktu , g n i b m i b m e m k u t n u n a ri k i p n a d , a g a n e

t penuil sdalammenyelesaikans k irpsii n.i .

x i .

5 Sta f Pojok Bursa Efek Indonesia ata s pelayanannya membantu penuli s .i n i i s p ir k s n a s il u n e p m a l a d n a k u lr e p i d g n a y a t a d n a k l u p m u g n e m .

6 Papa Cyirllus , Mama Grace , Kakak Asr,i Aldo , Aurel , Pat irs , dan Oma a o d n a d , i s a v it o m , a t n i c , n a it a h r e p , n a g n u k u d n a k ir e b m e m h a l e t g n a y g n a y a s r e t .s il u n e p a d a p e k n a k ir e b i d s u l u t g n a y .

7 Stephanu sDioata sperhaitan ,kasihsayang ,kesabaran ,dukungan ,semangat ,dan .i n i i s p ir k s n a k i a s e l e y n e m s e s o r p a m a l e s a y n a o d .

8 Teman-teman kuilahku ,terutama Indy “Linitn” ,Tota ,Sekar ,Happy ,Vanie a tI , ’ g n o p m O

‘ “Mbok Sum” , Cheeqa , dan Dicsa “Mbel” aat s perhaitan , a m a l e s a m a s r e b r a j a l e b n a m a l a g n e p n a d , t a g n a m e s , n a g n u k u d , a o d , n a t a b a h a s r e p i n i .

9 Teman-teman sepe jruangankela sMPT yang l ua rbiasa :Tika ,Siska ,Ma ira ,Ayu . a e D , ” a l o B “ . 0

1 Teman-teman akuntans iangkatan 2009 yangt elahmembe irkan banyakbantuan , i s p ir k s n a n u s u y n e p m a l a d n u p u a m h a il u k t a a s a d a p t a g n a m e s n a d , n a k u s a m . a n t a R a m a t u r e t . 1

1 Teman-teman Cana Communtiy yang telah membe irkan semanga t dengan g n i s a m a y n a r a

c -masing. .

2

x a n e r a k h e l o , a y n n a g n a r u k e k k a y n a b h i s a m i n i i s p ir k s a w h a b i r a d a y n e m s il u n e P , f a a m n o h o m e m s il u n e p a t a k r i h k A . n a r a s n a d k it ir k n a k p a r a h g n e m s il u n e p u ti p

a ablia dalam prose spembuatan sk irps iin ipenuil smelakukan kesalahan .Semoga f n a m r e b t a p a d i n i i s p ir k

s aa tbag ipihak-pihakyangmembutuhkan.

r e b m e t p e S , a tr a k a y g o

Y 2013

i x I S I R A T F A D n a m a l a H L U D U J N A M A L A

H ... i G N I B M I B M E P N A U J U T E S R E P N A M A L A

H ... ii N A H A S E G N E P N A M A L A

H ... i ii N A H A B M E S R E P N A M A L A

H ... .... i v O T T O M N A M A L A

H ... v S I L U T A Y R A K N A I L S A E K N A A T A Y N R E P N A M A L A

H ... vi

M A L A

H A NPERNYATAANPERSETUJUANPUBLIKASI... v i i R A T N A G N E P A T A K N A M A L A

H ... v i ii I S I R A T F A

D ... .. xi L E B A T R A T F A

D ... x iii R A B M A G R A T F A

D ... x iv K A R T S B

A ... x v T C A R T S B

A ....................................................................................................... x vi I

B A

B PENDAHULUAN .

A Lata rBelakangMasalah ... 1 .

B RumusanMasalah ... .. 3 .

C TujuanPeneilitan ... .. 4 .

D Manfaa tPeneilitan ... 4 .

E SistemaitkaPenuilsan ... 5 I

I B A

B LANDASANTEORI .

A LaporanKeuangan ... 7 .

B Teor iKeagenan ... 9 .

C Nlia iPerusahaan... .... 1 1 .

D RasioKeuangan ... .... 1 4 .

E Proftiablitias ... 1 5 .

F Likuidtias ... 1 7 .

G Leverage ... 1 8 .

H DividendPayou tRaito ............................................................ 19 .I Aru sKas ... 21 .J PengembanganHipotesis ... 23

.

ii x I

I I B A

B METODAPENELITIAN .

A Jeni sPeneilitan ... 3 0 .

B Tempa tdanWaktuPeneilitan ... 3 0 .

C SubjekdanObjekPeneilitan ... 3 0 .

D Jeni sData ... 3 1 .

E Populas idanSampel ... 3 1 .

F TeknikPengumpulanData ... 3 2 .

G PengukuranVa irabel ... 3 3 .

H TeknikAnailsi sData... 3 6 V

I B A

B GAMBARANUMUMPERUSAHAAN .

A SejarahSingka tBursaEfekI ndonesia ... .. 4 6 .

B GambaranUmumPerusahaanSampel ... .. 4 7 V

B A

B ANALISISDATADANPEMBAHASAN .

A Desk irps iData ... 5 0 .

B Anailsi sData ... 5 0 .

1 StaitsitkDesk irptfi ... 5 0 .

2 PenguijanAsums iKlasik ... 5 4 .

3 Anailsi sRegres iDataPanel ... 5 8 .

4 PenguijanHipotesis... 6 1 .

C PembahasanHasi lRegres iDataPanel... .. 6 6 I

V B A

B PENUTUP

.

A Kesimpulan ... 7 4 .

B KeterbatasanPeneilitan ... 7 4 .

C Saran... 7 5 A

K A T S U P R A T F A

D ... 7 6 N

A R I P M A

ii i x L E B A T R A T F A D n a m a l a H l e b a

T 3 .1 De ifnis iVa irabe lPeneilitan ... 3 5 1 . 4 l e b a

T Da tfa rPerusahaanSampel ... 4 8 1 . 5 l e b a

T Krtie iraPemiilhanSampe lPeneilitan ... 5 1 2 . 5 l e b a

T StaitsitkDesk irpit f... 5 2 3 . 5 l e b a

T Hasi lUj iKolmogorov-Smirnov..................................................... 5 4 4 . 5 l e b a

T Hasi lUj iMulitkoilneartias ... 5 5 5 . 5 l e b a

T Hasi lUj iAutokorelasi... .. 5 7 6 . 5 l e b a

T Hasi lPenguijanRegres iDataPanel ... 5 9 7 . 5 l e b a

T Hasi lUj iF ... 6 2 8 . 5 l e b a

T Hasi lUijt ... 6 3 9 . 5 l e b a

v i x R A T F A

D GAMBAR

n a m a l a H 1

. 2 r a b m a

G KerangkaPemikrianTeo irits... 2 9 1

. 5 r a b m a

v x K A R T S B A , S A T I D I U K I L , S A T I L I B A T I F O R P H U R A G N E

P LEVERAGE ,DIVIDEND

O I T A R T U O Y A

P ,DANFREECASHFLOW

N A A H A S U R E P I A L I N P A D A H R E T r a tf a d r e T g n a y n a g n a u e K n o N n a a h a s u r e P a d a p s ir i p m E i d u t S ( 9 0 0 2 e d o ir e P a i s e n o d n I k e f E a s r u B i

d -2011)

a s s o M a j d A n e v u o N r e t s A y n a h p e t S M I

N :092114106 a m r a h D a t a n a S s a ti s r e v i n U a tr a k a y g o Y 3 1 0 2 , s a ti li b a ti f o r p h u r a g n e p i u h a t e g n e m ) 1 ( k u t n u h a l a d a i n i n a it il e n e p n a u j u T ( l a i s n a n if o k i s ir , s a ti d i u k

il leverage) ,dividendpayoutr aito ,danfreecash lfowsecara u r e p i a li n p a d a h r e t n a tl u m i

s sahaan,( 2 )mengetahu ipengaruhproftiablitias ,ilkuidtias , ( l a i s n a n if o k i s

ir leverage) ,dividend payou traito ,dan free cash lfow secara parsia l . n a a h a s u r e p i a li n p a d a h r e t l e p m a s n a li b m a g n e P . s ir i p m e n a it il e n e p s i n e j n a k a p u r e m i n i n a it il e n e P n a k a n u g g n e

m metodepurposivesampilng ,denganj umlahsampe l15 perusahaannon k e f E a s r u B i d r a tf a d r e t g n a y n a g n a u e

k Indonesia selama tahun 2009 sampa itahun .

1 1 0

2 Ala tanailsi syang digunakan dalam peneilitan in iadalah regres idata panel u

ti a

y denganmode lFixedEffect.

, s a ti d i u k il , s a ti li b a ti f o r p a w h a b n a k k u j n u n e m i n i n a it il e n e p l i s a

H leverage ,

o it a r t u o y a p d n e d i v i

d ,dan freecash lfow secara simutlan berpengaruht erhadap nlia i n a g n e d r u k u i d g n a y s a ti li b a ti f o r p , l a i s r a p a r a c e S . n a a h a s u r e

p ne tproif tmargin ,

a ti d i u k

il syangdiuku rdengan curren traito ,danfreecash lfow berpengaruht erhadap a r a t n e m e S . n a a h a s u r e p i a li

i v x T C A R T S B A E H

T EFFECTOFPROFITABILITY ,LIQUIDITY ,LEVERAGE ,DIVIDEND E U L A V E H T N O W O L F H S A C E E R F D N A , O I T A R T U O Y A

P OFTHEFIRM

( nA Empi irca lStudyont heNon-Financia lCompani esListed t

a theI ndonesiaStockExchangeDu irngt hePeirodo f2009-2011)

. A n e v u o N r e t s A y n a h p e t

S .M

6 0 1 4 1 1 2 9 0 : M I N y ti s r e v i n U a m r a h D a t a n a S a t r a k a y g o Y 3 1 0 2 m i a h c r a e s e r s i h

T s to( 1 )assess thesimutlaneou seffecto fproftiablitiy ,ilquidtiy , e u l a v e h t n o w o lf h s a c e e r f d n a , o it a r t u o y a p d n e d i v i d , e g a r e v e

l oft hefrim,( 2 )assess

e h

t parita leffect o fproftiablitiy , ilquidtiy, l everage ,dividend payou traito ,and free e u l a v e h t n o w o lf h s a

c oft hefrim .

a s i h c r a e s e r s i h

T n empiirca l research . The sample fo thi s research wa s n o d e s a b d e n i m r e t e

d purposive sampilng method ,which were the if tfeen non -n a p m o c l a i c n a n

if i es ilsteda ttheI ndonesiaStockExchangedu irngthepe irodo f2009 o

t 2011 .The analysi stechnique employed wa spane ldata regression using fixed effec tmode.l

w o h s h c r a e s e r s i h t f o t l u s e r e h

T s tha tproftiablitiy , ilquidtiy, l everage ,dividend d n a , o it a r t u o y a

p thefreecash lfowsimutlaneouslyhav eaneffectont hevalueoft he m

ri

f , da n paritally ,prof tiablitiy which wa smeasured by ne tpro if tmargin , ilquidtiy f d n a , o it a r t n e r r u c y b d e r u s a e

m reecash lfow ;has aneffect ont he valueof t hefrim . r

e h tr u

F ,the leverage and dividend payou traito hav e no effect on the value o fthe

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan merupakan wadah atau organisasi untuk mencapai tujuan

bersama para pendirinya dengan melakukan kegiatan ekonomik dan sosial dalam

suatu masyarakat untuk menghasilkan barang dan jasa (Suwardjono, 2002: 55).

Didirikannya suatu perusahaan mempunyai tujuan yang jelas. Beberapa tujuan

perusahaan yaitu memaksimalkan nilai perusahaan, maksimalisasi laba,

menciptakan kesejahteraan bagi stakeholder, menciptakan citra perusahaan, dan

meningkatkan tanggung jawab sosial (Kasmir, 2011: 8).

Tujuan utama perusahaan yang go public adalah menciptakan kesejahteraan

bagi stakeholder (pemegang saham). Kesejahteraan pemegang saham secara

otomatis akan meningkat dengan meningkatkan nilai perusahaan (Kasmir, 2011:

8). Peningkatan nilai perusahaan dapat dicapai dengan melihat kemampuan

perusahaan beroperasi dan kemampuan mencapai laba. Melalui pencapaian laba,

nilai perusahaan dapat ditingkatkan (Hasnawati, 2008: 312). Laba perusahaan

merupakan elemen penciptaan nilai perusahaan yang menunjukkan prospek

perusahaan di masa yang akan datang.

Melalui pencapaian laba tersebut, perusahaan dapat memberikan dividen

kepada pemegang saham serta meningkatkan pertumbuhan perusahaan. Apabila

juga besar. Kemampuan membayar dividen berhubungan dengan kemampuan

perusahaan memperoleh laba. Oleh karena itu, dengan dividen yang besar akan

meningkat nilai perusahaan (Sartono, 2001: 3).

Nilai perusahaan juga dapat mencerminkan nilai kekayaan yang dimiliki

perusahaan seperti surat-surat berharga. Saham merupakan salah satu surat

berharga yang dikeluarkan perusahaan. Harga pasar saham menunjukkan nilai

perusahaan (Sartono, 2001: 9). Nilai perusahaan dapat diukur melalui harga pasar

saham perusahaan karena harga pasar saham mencerminkan penilaian investor

keseluruhan atas setiap ekuitas yang dimiliki. Kemakmuran pemegang saham

akan meningkat apabila harga saham yang dimiliknya meningkat. Dengan

demikian apabila harga saham meningkat berarti pula nilai perusahaan meningkat

(Sartono, 2001: 9).

Nilai perusahaan merupakan persepsi investor terhadap suatu perusahaan.

Investor memerlukan informasi perusahaan yang diperoleh dari laporan keuangan,

sehingga investor dapat memberikan penilaian terhadap perusahaan. Laporan

keuangan ini menunjukkan kondisi dan posisi keuangan perusahaan (Kasmir,

2011: 90). Kondisi dan posisi keuangan perusahaan dapat mengalami perubahan

setiap periodenya sesuai dengan operasi yang berlangsung di perusahaan. Melalui

laporan keuangan perusahaan, investor dapat memperoleh data mengenai berbagai

rasio keuangan yang berkaitan dengan kinerja keuangan, yang nantinya akan

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan

yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan

untuk menunjukkan perubahan dalam kondisi keuangan/prestasi operasi di masa

lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk

kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan

(Fahmi, 2011: 45). Analisis rasio keuangan dimulai dari laporan keuangan dasar

yaitu neraca, perhitungan laba rugi, dan laporan arus kas.

Nilai perusahaan menurut pandangan pihak kreditur juga menjadi hal yang

penting. Bagi pihak kreditur, nilai perusahaan itu berkaitan dengan kemampuan

perusahaan dalam melunasi kewajibannya (Prihadi, 2010: 171). Dalam hal ini

perusahaan dinilai mampu atau tidaknya mengembalikan pinjaman yang

diberikan kreditur secara tepat waktu. Hal ini berhubungan dengan rasio likuiditas

suatu perusahaan. Perusahaan akan berhati-hati dalam melakukan peminjaman,

sebab jumlah utang yang terlalu tinggi akan menimbulkan risiko financial distress

sehingga nilai perusahaan akan menurun (Soebiantoro, 2007: 42).

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, maka peneliti membuat

rumusan masalah sebagai berikut:

1. Apakah profitabilitas, likuiditas, leverage, dividend payout ratio, dan free

2. Apakah profitabilitas, likuiditas, leverage, dividend payout ratio, dan free

cash flow secara parsial berpengaruh terhadap nilai perusahaan?

C. Tujuan Penelitian

Tujuan peneliti melakukan penelitian ini adalah:

1. Untuk mengetahui pengaruh profitabilitas, likuiditas, leverage, dividend

payout ratio, dan free cash flow secara simultan terhadap nilai perusahaan.

2. Untuk mengetahui pengaruh profitabilitas, likuiditas, leverage, dividend

payout ratio, dan freecash flow secara parsial terhadap nilai perusahaan.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi beberapa

pihak diantaranya:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan sebagai salah satu alat untuk

mengetahui penilaian perusahaan yang tepat.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat meningkatkan pengetahuan para investor

mengenai nilai perusahaan dan menjadi salah satu cara pengambilan

3. Bagi Akademis

Hasil penelitian ini diharapkan dapat menjadi salah satu kontribusi peneliti

dalam melakukan pengembangan ilmu pengetahuan dalam bidang akuntansi.

4. Bagi Peneliti

Melalui penelitian ini, peneliti dapat menerapkan ilmu pengetahuan yang telah

didapatkan selama masa perkuliahan.

5. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat memberikan pengetahuan dan sebagai

acuan dalam melakukan penelitian di bidang yang sama.

E. Sistematika Penulisan Bab I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, tujuan

penelitian, manfaat penelitian serta sistematika penulisan.

Bab II Landasan Teori

Bab ini berisi tentang landasan teori yang menunjang penelitian,

pengembangan hipotesis serta kerangka pemikiran teoritis.

Bab III Metode Penelitian

Bab ini berisi tentang jenis penelitian, tempat dan waktu penelitian,

jenis data, penentuan populasi dan sampel, teknik pengumpulan data,

variabel penelitian yang digunakan serta teknik analisis yang digunakan

Bab IV Gambaran Umum Perusahaan

Bab ini berisi uraian tentang gambaran singkat perusahaan yang

dijadikan sebagai sampel penelitian.

Bab V Analisis Data dan Pembahasan

Bab ini berisi tentang deskripsi data, analisis data, dan pembahasan hasil

penelitian.

Bab VI Penutup

Bab ini berisi kesimpulan yang diberikan terkait dengan penelitian ini,

7 BAB II

LANDASAN TEORI

A. Laporan Keuangan

Secara umum laporan keuangan adalah laporan yang menunjukkan kondisi

keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir,

2010: 66). Pengertian dari kondisi keuangan perusahaan pada saat ini merupakan

kondisi keuangan perusahaan terkini. Kondisi perusahaan terkini adalah keadaan

keuangan perusahaan pada tanggal tertentu dan periode tertentu. Dalam

praktiknya laporan keuangan terdiri dari neraca, laporan laba rugi, laporan

perubahan modal, laporan arus kas, dan laporan catatan atas laporan keuangan

(Kasmir, 2010: 67).

Laporan keuangan merupakan media komunikasi dan pertanggungjawaban

antar perusahaan dan para pemiliknya atu pihak lainnya (Suwardjono, 2002: 65).

Laporan keuangan digunakan untuk menghubungkan pihak-pihak yang

berkepentingan terhadap perusahaan, baik pihak eksternal (pemegang saham,

kreditur, pemerintah, dan sebagainya) maupun pihak internal (manajemen).

Dalam praktiknya terdapat beberapa tujuan laporan keuangan yang hendak

dicapai, terutama bagi pemilik usaha dan manajemen perusahaan (Kasmir, 2010:

86). Tujuan laporan keuangan disusun guna memenuhi kepentingan berbagai

untuk memberikan informasi kepada pemakai laporan keuangan agar dapat

membantu menterjemahkan aktifitas ekonomi dari suatu perusahaan. Oleh

karena itu laporan keuangan menjadi perhatian utama bagi penggunanya untuk

mengambil keputusan sehingga laporan keuangan harus disajikan dengan benar

sesuai dengan standar pelaporan yang berlaku. Menurut Standar Akuntansi

Keuangan, tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keungan, kinerja serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi (Fahmi, 2011: 26).

Menurut Prastowo (2002: 4), pemakai laporan keuangan menggunakan

laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda,

yang meliputi:

1. Investor membutuhkan informasi untuk membantu menentukan apakah harus

membeli, menahan atau menjual investasi. Selain itu, investor juga tertarik

pada informasi yang memungkinkan melakukan penilaian terhadap

kemampuan perusahaan dengan membayar dividen.

2. Kreditor (pemberi pinjaman) tertarik dengan informasi keuangan untuk

memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh

tempo.

3. Shareholders (para pemegang saham) berkepentingan dengan informasi

mengenai kemajuan perusahaan, pembagian keuntungan yang akan

4. Pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup

perusahaan, terutama jika pelanggan terlibat dalam perjanjian jangka panjang

dengan atau bergantung pada perusahaan.

5. Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya

berkepentingan dengan alokasi sumber daya dan oleh karenanya

berkepentingan dengan aktivitas perusahaan.

6. Karyawan tertarik pada informasi mengenai stabilitas dan profitabilitas

perusahaan. Karyawan juga tertarik pada informasi yang memungkinkan

melakukan penilaian atas kemampuan perusahaan dalam memberikan balas

jasa, masa pensiun dan kesempatan kerja.

7. Masyarakat, laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan perkembangan terakhir

kemakmuran perusahaan serta rangkaian aktivitasnya.

B. Teori Keagenan

Pada agency theory yang disebut principal adalah pemegang saham dan yang

dimaksud agen adalah manajemen yang mengelola perusahaan. Dalam

manajemen keuangan, tujuan utama perusahaan adalah memaksimumkan

kemakmuran pemegang saham. Untuk itu, manajer yang diangkat oleh pemegang

saham harus bertindak untuk kepentingan pemegang saham. Perspektif agency

berpengaruh yaitu Ross (1973), Jensen & Meckling (1976), dan Eisenhardt

(1989).

Jensen dan Meckling (1976) menyatakan bahwa laporan keuangan yang

dibuat dengan angka-angka akuntansi diharapkan dapat meminimalkan konflik di

antara pihak-pihak yang berkepentingan. Laporan keuangan yang dilaporkan oleh

agen sebagai pertanggungjawaban kinerjanya sedangkan prinsipal dapat menilai,

mengukur, dan mengawasi sampai sejauh mana agen tersebut bekerja untuk

meningkatkan kesejahteraan prinsipal serta sebagai dasar pemberian kompensasi

kepada agen. Penyebab lain konflik antara manajer dengan pemegang saham

adalah keputusan pendanaan. Para pemegang saham hanya peduli terhadap risiko

sistematik dari saham perusahaan, karena mereka melakukan investasi pada

portofolio yang terdiversifikasi dengan baik.

Hubungan antara pemegang saham dan manajemen disebut sebagai

hubungan keagenan (Ross, 2009: 15). Hubungan seperti ini terjadi ketika

seseorang (pemilik) memperkerjakan orang lain (agen) untuk mewakili

kepentingannya. Dalam semua hubungan tersebut, terdapat kemungkinan adanya

konflik kepentingan di antara principal dan agen. Konflik tersebut disebut

masalah keagenan (agency problem). Agency problem adalah konflik yang timbul

antara pemilik, karyawan, dan manajer perusahaan yang ada kecenderungan

manajer lebih mementingkan tujuan individu daripada tujuan perusahaan

(Sartono, 2001: 10).

C. Nilai Perusahaan

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi

akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga

saham semakin tinggi pula nilai perusahaan (Sartono, 2001: 9). Nilai perusahaan

yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang

tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Kekayaan

pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham

yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan

manajemen aset.

Nilai perusahaan merupakan persepsi investor terhadap suatu perusahaan.

Nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham

perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi

disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari

nilai aset perusahaan sesungguhnya (Brigham, 2006: 47). Nilai perusahaan yang

dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh

peluang-peluang investasi.

Menurut Fahmi (2011), indikator- indikator yang mempengaruhi nilai

perusahaan diantaranya adalah:

1. PER (Price Earning Ratio) merupakan rasio yang mengukur seberapa besar

perbandingan antara harga saham perusahaan dengan keuntungan yang

Faktor-faktor yang mempengaruhi PER adalah :

a. Tingkat pertumbuhan laba

b. Dividend Payout Ratio

c. Tingkat keuntungan yang disyaratkan oleh pemodal.

PER adalah fungsi dari perubahan kemampuan laba yang diharapkan di

masa yang akan datang. Semakin besar PER, maka semakin besar pula

kemungkinan perusahaan untuk tumbuh sehingga dapat meningkatkan nilai

perusahaan.

2. PBV (Price Book Value)

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemen

dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh

(Brigham, 2006: 92).

Menurut Prasetyo (2011: 4), dengan mengetahui nilai perusahaan yang

sesungguhnya memberikan keuntungan dalam beberapa hal sebagai berikut:

1. Kejelasan tujuan

Nilai perusahaan sering dikatakan sebagai nilai yang hendak dicapai selama

perusahaan beroperasi.

2. Nilai saat ini

Dengan mengetahui nilai perusahaan yang telah dicapai, manajemen dapat

3. Potensi masa depan

Dengan hasil perhitungan nilai saat ini, manajemen dapat menentukan potensi

pengembangan perusahaan di masa depan. Ini berarti manajemen dapat

menyusun langkah, strategi dan kebijakan untuk memaksimumkan nilai

perusahaan di masa depan.

4. Ukuran efektivitas kinerja manajemen

Perhitungan nilai perusahaan berguna untuk mengukur efektivitas setiap

kebijakan manajemen. Dengan mengetahui nilai yang sebenarnya maka

manajemen dapat merancang program dan kebijakan yang lebih baik bagi

pengembangan perusahaan di masa datang.

5. Komparasi nilai

Hasil valuasi berupa nilai perusahaan juga dapat digunakan sebagai bahan

pembanding kinerja perusahaan dengan pesaing. Nilai perusahaan dalam

bentuk kuantitatif lebih disukai manajer karena lebih terukur dan jelas.

6. Untuk keperluan investasi dan pendanaan

Hasil perhitungan nilai perusahaan dapat menjadi pertimbangan yang matang

bagi pengambil keputusan terutama saat investasi dan pembiayaan harus

diputuskan.

7. Untuk keputusan akuisisi

Dengan memahami prosedur valuasi yang benar, diharapkan manajemen

dapat memperoleh hasil perhitungan pada harga berapa akuisisi dapat

8. Untuk penilaian portofolio perusahaan

Pemahaman proses valuasi memberikan peluang bagi manajemen untuk

menilai kinerja perusahaan-perusahaan yang menjadi bagian portofolio

investasinya.

Penelitian ini menggunakan pendekatan nilai perusahaan dengan rasio Tobin’s Q. Rasio ini dikembangkan oleh Profesor James Tobin pada tahun 1967.

Rasio Tobin’s Q adalah nilai pasar suatu perusahaan dengan membandingkan

nilai pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai

penggantian aset perusahaan. Rasio ini juga merupakan konsep yang berharga

karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil

pengembalian dari setiap dolar investasi (Herawaty, 2008: 100). Apabila rasio di

atas satu menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang

memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini akan

merangsang investasi baru. Apabila rasio di bawah satu, investasi dalam aktiva

tidak menarik.

D. Rasio Keuangan

Secara sederhana, rasio disebut sebagai perbandingan jumlah, dari satu

jumlah dengan jumlah lainnya itulah dilihat perbandingannya dengan harapan

nantinya akan ditemukan jawaban yang selanjutnya itu dijadikan bahan kajian

ratio) sangat penting gunanya untuk melakukan analisa terhadap kondisi

keuangan perusahaan.

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan

yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan

untuk menunjukkan perubahan dalam kondisi keuangan/prestasi operasi di masa

lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk

kemudian menunjukkan risiko dan peluang yang melekat pada perusahaan

(Fahmi, 2011: 45). Melalui pengertian di atas, rasio keuangan dan kinerja

keuangan mempunyai hubungan yang erat.

Rasio keuangan ada banyak jumlahnya dan setiap rasio mempunyai

kegunaannya masing-masing. Bagi investor, ia akan melihat rasio dengan

penggunaan yang paling sesuai dengan analisis yang akan dilakukan. Para investor adalah mereka yang menerapkan konsep “Think fast and decision fast”

(Fahmi, 2011: 52). Oleh karena faktor itu, investor menginginkan penggunaan

rasio keuangan yang dianggap lebih fleksibel dan sederhana namun mampu

memberikan jawaban yang diinginkan. Bagi investor ada tiga rasio keuangan

yang paling dominan yang dijadikan rujukan untuk melihat kondisi kinerja suatu

perusahaan, yaitu rasio likuiditas, rasio solvabilitas dan rasio profitabilitas

E. Profitabilitas

Rasio profitabilitas merupakan rasio untuk menunjukkan tingkat

kemampulabaan perusahaan atau kemampuan perusahaan dalam menghasilkan

laba (Prasetyo, 2011: 19). Rasio profitabilitas bermanfaat untuk menunjukkan

keberhasilan perusahaan di dalam menghasilkan keuntungan. Menurut Fahmi

(2011), rasio profitabilitas secara umum ada empat yaitu sebagai berikut:

1. Gross Profit Margin

GPM = Sales–Cost of Good Sold Sales

2. Net Profit Margin

NPM = Earning After Tax

Sales

3. Return on Investment (ROI)

ROI = Earning After Tax

Total Assets

4. Total Asset Turnover

Total Asset Turnover = Earning After Tax

Shareholder’s Equity

Analisis profitabilitas ini dilakukan dengan membandingkan antara rasio yang

sama tahun sebelumnya dengan perolehan tahun yang bersangkutan atau

Dalam penelitian ini, rasio profitabilitas yang digunakan adalah net profit

margin. Net profit margin merupakan ukuran keuntungan dengan

membandingkan antara laba setelah bunga dan pajak dibandingkan dengan

penjualan (Kasmir, 2010: 135). Semakin baik rasio profitabilitas maka semakin

baik menggambarkan kemampuan tingginya perolehan keuntungan perusahaan

(Fahmi, 2011: 68).

F. Likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi

kewajiban keuangannya yang harus segera dipenuhi atau saat ditagih

(Raharjaputra, 2009: 194). Perusahaan yang mampu memenuhi kewajiban tersebut disebut dalam keadaan “likuid”, sebaliknya bagi perusahaan yang tidak mampu memenuhi kewajibannya disebut “illikuid”. Rasio likuiditas adalah

kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya secara

tepat waktu sehingga likuiditas sering disebut dengan short term liquidity (Fahmi,

2011: 59). Rasio ini penting karena kegagalan dalam membayar kewajiban dapat

menyebabkan kebangkrutan perusahaan. Likuiditas perusahaan ditunjukkan oleh

besar kecilnya aktiva lancar yaitu aktiva yang mudah diubah menjadi kas yang

Rasio likuiditas secara umum ada dua adalah sebagai berikut:

1. Current Ratio (rasio lancar)

2. Quick Ratio

Dalam penelitian ini, rasio likuiditas yang digunakan adalah current ratio.

Current ratio merupakan rasio untuk mengukur kemampuan perusahaan

membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat

ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang

tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo.

Current ratio dapat pula dikatakan sebagai bentuk untuk mengukur tingkat

keamanan suatu perusahaan (Kasmir, 2010: 111). Semakin tinggi current ratio ini

berarti semakin besar kemampuan perusahaan untuk memenuhi kewajiban

finansial jangka pendek. Aktiva lancar yang dimaksud termasuk kas, piutang,

surat berharga, dan persediaan (Sartono, 2001: 116).

G. Leverage

Risiko finansial adalah tambahan risiko yang dibebankan kepada pemegang

saham sebagai hasil dari keputusan untuk mendapatkan pendanaan melalui utang

saham, di atas risiko bisnis dasar perusahaan, yang diakibatkan oleh penggunaan

leverage keuangan.

Finansial leverage menunjukkan proporsi atas penggunaan utang untuk

membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti

menggunakan modal sendiri 100%. Penggunaan utang itu sendiri mengandung

tiga dimensi bagi perusahaan yaitu pemberi kredit akan menitikberatkan pada

besarnya jaminan atas kredit yang diberikan, dengan menggunakan utang maka

apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban

tetapnya maka pemilik perusahaan keuntungannya akan meningkat, dan dengan

menggunakan utang maka pemilik memperolah dana dan tidak kehilangan

pengendalian perusahaan (Sartono, 2001: 121).

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dengan utang. Rasio leverage melihat komposisi

permodalan yang digunakan dalam membiayai pembelian aktiva. Menurut

Prasetyo (2011: 20), formula yang digunakan untuk menghitung rasio ini adalah

total utang dibagi dengan total ekuitas.

H. Dividend Payout Ratio

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan

akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam

bentuk laba ditahan guna pembiayaan investasi di masa datang (Sartono, 2001:

akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber

dana intern atau internal. Sebaliknya apabila perusahaan memilih untuk menahan

laba yang diperoleh maka kemampuan pembentukan dana intern semakin besar.

Dividend payout ratio merupakan indikasi atas persentase jumlah

pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang

saham dalam bentuk kas. Dividend payout ratio (DPR) ini ditentukan perusahaan

untuk membayar dividen kepada para pemegang saham setiap tahun, penentuan

DPR berdasarkan besar kecilnya laba setelah pajak. Menurut Sartono (2001: 292),

pertimbangan manajerial dalam menentukan dividend payout ratio:

1. Kebutuhan Dana Perusahaan

Pada kenyataannya, kebutuhan dana perusahaan merupakan faktor yang harus

dipertimbangkan dalam menentukan kebijakan dividen yang akan diambil.

Semakin besar kebutuhan dana perusahaan berarti semakin kecil kemampuan

untuk membayar deviden. Penghasilan perusahaan akan digunakan terlebih

dahulu untuk memenuhi kebutuhan dananya.

2. Likuiditas

Likuiditas merupakan pertimbangan utama dalam banyak kebijakan dividen.

Hal ini dikarenakan dividen bagi perusahaan merupakan kas keluar maka

semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan

semakin besar kemampuan perusahaan untuk membayar dividen. Perusahaan

yang sedang mengalami pertumbuhan akan memerlukan dana yang cukup

3. Kemampuan Meminjam

Posisi likuiditas perusahaan dapat diatasi dengan kemampuan perusahaan

untuk meminjam dalam jangka pendek. Kemampuan meminjam dalam jangka

pendek tersebut akan meningkatkan fleksibilitas likuiditas perusahaan.

Fleksibilitas likuiditas perusahaan juga dipengaruhi oleh kemampuan

perusahaan untuk bergerak di pasar modal. Perusahaan yang semakin besar

dan memiliki akses yang lebih baik di pasar modal, fleksibilitas yang lebih

besar akan memperbesar kemampuan membayar dividen.

4. Stabilitas Dividen

Bagi investor faktor stabilitas dividen akan lebih menarik daripada dividend

payout ratio yang tinggi. Pengertian stabilitas ini memperhatikan tingkat

pertumbuhan perusahaan. Bagi investor pembayaran dividen yang stabil

merupakan indikator prospek perusahaan yang stabil pula dengan demikian

risiko perusahaan juga relatif lebih rendah dibandingkan dengan perusahaan

yang membayar dividen tidak stabil.

I. Arus Kas (Cash Flow)

Nilai dari sebuah aset pada dasarnya ditentukan dari seberapa besar

kemampuannya dalam menghasilkan arus kas bersih bagi perusahaan (Prasetyo,

2011: 96). Oleh karena itu, dalam melakukan penilaian perusahaan, nilai kas

yang digunakan adalah besaran setelah pajak dengan perlakuan yang sama

perhitungan valuasi perusahaan memang sedikit berbeda dengan konsep arus kas

berdasarkan pandangan akuntansi (Prasetyo, 2011: 95).

Dalam konsep akuntansi, arus kas dikategorikan menjadi tiga aktivitas

besar yaitu arus kas dari aktivitas operasi, aktivitas investasi, dan aktivitas

pendanaan. Tiga aktivitas besar tersebut dapat ditemukan dalam laporan arus

kas. Tujuan utama laporan arus kas adalah untuk memberikan informasi yang

relevan mengenai penerimaan dan pembayaran kas sebuah perusahaan selama

suatu periode (Kieso, 2007: 306). Semakin besar jumlah arus kas, semakin besar

tingkat fleksibilitas keuangan perusahaan.

Free cash flow berbeda dari laba bersih, setidaknya dalam dua hal, yakni

pertama, semua biaya non kas ditambahkan kembali ke laba bersih untuk

mendapatkan aliran kas dari operasi, sehingga kemungkinan besar laba yang

dilaporkan lebih rendah dari aliran kas, dan kedua, free cash flow terhadap

ekuitas merupakan arus kas residual setelah memenuhi pengeluaran modal dan

modal kerja yang dibutuhkan sedangkan laba bersih tidak mencakup keduanya

(Indahningrum, 2009: 193).

Secara konsep free cash flow dibedakan menjadi dua yaitu free cash flow to

firm (FCFF) dan free cash flow to equity (FCFE). Nilai FCFF digunakan untuk

mengidentifikasi nilai perusahaan (value to firm), sedangkan nilai FCFE

digunakan untuk mengetahui berapa nilai ekuitas perusahaan. Free cash flow

dipandang sebagai arus kas masuk yang dapat digunakan sebagai salah sumber

Arus kas operasi adalah kas yang berasal dari aktivitas penghasil utama

pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas

investasi dan aktivitas pendanaan. Pengeluaran modal adalah pengeluaran bersih

pada aset tetap bersih akhir dikurangi aset tetap bersih pada awal periode. Modal

kerja bersih adalah selisih antara jumlah aset lancar dengan hutang lancar pada

tahun yang sama.

J. Pengembangan Hipotesis

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena

atau keadaan tertentu yang telah terjadi atau akan terjadi (Kuncoro, 2003: 47).

Hipotesis merupakan pernyataan peneliti tentang hubungan antara

variabel-variabel dalam penelitian, serta merupakan pernyataan yang paling spesifik.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, dan modal sendiri. Profitabilitas

yang tinggi akan menunjukkan prospek perusahaan yang baik sehingga investor

akan merespon positif sinyal tersebut dan nilai perusahaan pun meningkat.

Beberapa penelitian terdahulu mengenai pengaruh rasio keuangan terhadap nilai

perusahaan dilakukan oleh Soebiantoro (2007). Penelitian Soebiantoro (2007)

meneliti perusahaan manufaktur dan non manufaktur. Salah satu hasil

penelitiannya menemukan adanya pengaruh profitabilitas terhadap nilai

perusahaan. Hasil penelitian mereka menyimpulkan bahwa variabel profitabilitas

Selain itu, penelitian lain oleh Sujoko (2007) yang meneliti perusahaan

perusahaan manufaktur dan non manufaktur menguatkan penelitian Soebiantoro

(2007) mengenai pengaruh profitabilitas terhadap nilai perusahaan. Hasil

penelitiannya menemukan kesimpulan yang sama dengan penelitian Soebiantoro

(2007) yaitu variabel profitabilitas berpengaruh positif terhadap nilai perusahaan.

Akan tetapi, hasil penelitian Soebiantoro (2007) berlawanan dengan penelitian

Suharli (2006) yang meneliti seluruh perusahaan go public menemukan bahwa

variabel profitabilitas mempengaruhi nilai perusahaan secara positif ditolak.

Berdasarkan uraian tersebut maka dirumuskan hipotesis sebagai berikut:

H1 : Rasio profitabilitas berpengaruh positif terhadap nilai perusahaan.

Likuiditas merupakan kemampuan perusahaan untuk membayar

kewajiban-kewajiban yang segera harus dipenuhi. Rasio likuiditas ini penting karena

kegagalan dalam membayar kewajiban dapat menyebabkan kebangkrutan

perusahaan. Likuiditas juga mengacu pada seberapa cepat dan mudah suatu aset

dapat diubah menjadi kas. Semakin likuid suatu bisnis, maka semakin kecil

kemungkinannya mengalami kesulitan keuangan (atau kesulitan dalam membayar

utang atau membeli aset yang dibutuhkan).

Untuk mengetahui likuiditas suatu perusahaan dapat menggunakan current

ratio. Current ratio merupakan perbandingan antara aktiva lancar dan utang

lancar dalam memenuhi kewajiban jangka pendeknya. Melalui perbandingan

tinggi kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Berdasarkan uraian tersebut maka dirumuskan hipotesis sebagai berikut:

H2 : Rasio likuiditas berpengaruh positif terhadap nilai perusahaan.

Variabel risiko finansial yang diukur ini melalui leverage. Leverage

menunjukkan penggunaan utang untuk membiayai investasinya. Melalui rumus

leverage tersebut dapat diartikan semakin tinggi leverage maka hutang yang

dimiliki perusahaan pun juga besar. Leverage menunjukkan proporsi atas

penggunaan utang untuk membiayai investasinya. Apabila nilai perusahaan yang

menggunakan utang ternyata lebih tinggi daripada nilai perusahaan yang tidak

menggunakan utang, maka investor yang memiliki saham di perusahaan yang

dibiayai dengan utang dapat meningkatkan pendapatannya dengan menjual

sahamnya dan menggunakan dana tersebut ditambah dengan utang untuk membeli

saham perusahaan yang tidak memiliki utang (Sartono, 2001: XV).

Utang merupakan salah satu keputusan pendanaan perusahaan. Perusahaan

akan berhati-hati dalam melakukan peminjaman melalui utang. Pendanaan dengan

menggunakan utang yang terlalu tinggi akan meningkatkan risiko keuangan

perusahaan dan pada akhirnya dapat mengakibatkan financial distress sehingga

nilai perusahaan akan menurun. Penggunaan utang yang terlalu tinggi juga akan

membahayakan perusahaan karena perusahaan akan masuk ke dalam kategori

untuk melepaskan beban utang tersebut (Fahmi, 2011: 62). Dengan demikian

dapat disimpulkan semakin tinggi leverage akan menurunkan nilai perusahaan.

Hasil penelitian Sujoko (2007) menyimpulkan bahwa variabel leverage

mempunyai pengaruh negatif dan signifikan terhadap nilai perusahaan. Beberapa

penelitian terdahulu mengenai pengaruh leverage terhadap nilai perusahaan

dilakukan oleh Seobiantoro (2007) menemukan adanya pengaruh leverage

terhadap nilai perusahaan. Hasil penelitian mereka menyimpulkan bahwa variabel

leverage disimpulkan mempunyai pengaruh negatif dan signifikan terhadap nilai

perusahaan. Selain itu, penelitian lain oleh Sujoko (2007) menguatkan hasil

penelitian Soebiantoro (2007). Berdasarkan uraian tersebut maka dirumuskan

hipotesis sebagai berikut:

H3 : Rasio leverage berpengaruh negatif terhadap nilai perusahaan.

Kebijakan dividen merupakan keputusan laba yang diperoleh perusahaan

akan dibagikan kepada pemegang saham sebagai dividen atau ditahan guna

pembiayaan investasi di masa datang. Apabila perusahaan memilih untuk

membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan.

Dividen adalah pengeluaran kas utama bagi banyak perusahaan. Kemampuan

membayar dividen berhubungan dengan kemampuan perusahaan memperoleh

laba. Jika perusahaan memperoleh laba yang besar, maka kemampuan membayar

dividen juga besar. Melalui kemampuan membayar dividen yang besar,

itu, dengan dividen yang besar akan meningkatkan nilai perusahaan. Pembayaran

dividen (dividend payout) yang semakin meningkat menunjukkan prospek

perusahaan sehingga investor akan tertarik untuk membeli saham dan nilai

perusahaan pun akan meningkat.

Soebiantoro (2007) menyimpulkan bahwa kebijakan dividen berpengaruh

positif terhadap nilai perusahaan. Selain itu, penelitian Hasnawati (2008)

menguatkan penelitian Soebiantoro (2007) dengan menyimpulkan hasil penelitian

yang sama. Dalam hal ini, kebijakan dividen yang diukur melalui dividend payout

ratio. Berdasarkan uraian tersebut maka dirumuskan hipotesis sebagai berikut:

H4 : Dividend payout ratio berpengaruh positif terhadap nilai perusahaan.

Arus kas didefinisikan sebagai arus kas masuk dan arus keluar dan setara

kas. Pada dasarnya, analis melakukan analisis arus kas untuk mengevaluasi

peristiwa masa lalu dan kondisi-kondisi saat ini untuk meramalkan jumlah, waktu,

dan berbagai kemungkinan yang bisa terjadi di masa depan mengenai penerimaan

dan pengeluaran kas. Tujuan penyajian pernyataan mengenai arus kas juga untuk

menyediakan informasi historis, mengenai perubahan kas dan setara kas suatu

perusahaan. Informasi arus kas ini, sering digunakan sebagai dasar pengambilan

keputusan. Arus kas dari aktivitas operasi merupakan bagian yang terpenting

dalam laporan arus kas. Arus kas dari aktivitas operasi diperoleh dari aktivitas

penghasil pendapatan entitas. Melalui arus kas dari aktivitas operasi dapat

perusahaan untuk memperoleh kas yang cukup dari operasi bisnis dari waktu ke

waktu.

Secara umum banyak metode yang telah dikembangkan dalam penilaian

perusahaan, salah satunya menggunakan pendekatan arus kas (cash flow) yang

diantaranya metode diskonto arus kas. Metode ini dapat digunakan untuk

memprediksi nilai perusahaan beberapa periode ke depan. Metode ini juga

dipandang sebagai salah satu metode yang termasuk dalam kategori cukup

realistis. Menurut para ahli, jika analisis cash flow ini diterapkan dengan benar

maka dapat membantu para investor dalam menentukan nilai perusahaan (Suharli,

2006: 25). Dalam penelitian ini, arus kas diukur melalui free cash flow.

Jensen (1986) mendefinisikan free cash flow sebagai kas yang tersisa setelah

seluruh proyek yang menghasilkan net present value positif dilakukan. Posisi kas

yang benar-benar tersedia bagi pemegang saham akan tergambar pada free cash

flow yang dimiliki oleh perusahaan. Perusahaan yang mempunyai arus kas bebas

berlebih akan memiliki kinerja yang baik dibandingkan perusahaan lainnya

karena mereka dapat memperoleh keuntungan atas berbagai kesempatan yang

mungkin tidak dapat diperoleh perusahaan lain (Rosdini, 2009: 2). Perusahaan

dengan arus kas yang tinggi dapat diduga lebih bertahan dalam situasi yang

buruk. Berdasarkan uraian tersebut maka dirumuskan hipotesis sebagai berikut:

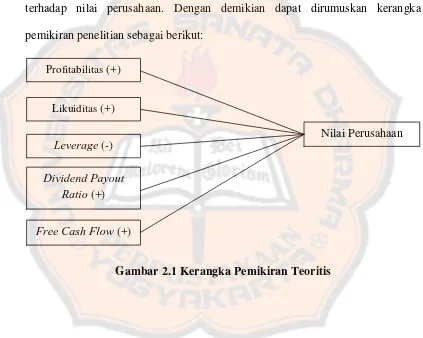

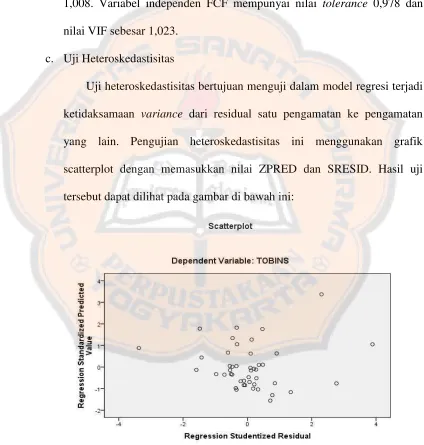

K. Kerangka Pemikiran Teoritis

Berdasarkan landasan teori dan diperkuat dengan penelitian terdahulu diduga

bahwa Rasio Profitabilitas (Net Profit Margin), Rasio Likuiditas (Current Ratio),

Leverage, Dividend Payout Ratio (DPR), dan Free Cash Flow (FCF)berpengaruh

terhadap nilai perusahaan. Dengan demikian dapat dirumuskan kerangka

[image:48.612.106.529.223.561.2]pemikiran penelitian sebagai berikut:

Gambar 2.1 Kerangka Pemikiran Teoritis Profitabilitas (+)

Likuiditas (+)

Leverage (-)

Dividend Payout Ratio (+)

Free Cash Flow (+)

30 BAB III

METODA PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan berupa studi empiris, yaitu mempelajari dan

menganalisis sejumlah objek dari suatu populasi yang terbatas sehingga

kesimpulan yang diambil diharapkan dapat mewakili keseluruhan populasi. Jenis

penelitian studi empiris ini dilakukan pada perusahaan non keuangan yang

terdaftar di Bursa Efek Indonesia periode tahun 2009-2011.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian dilaksanakan di Pojok Bursa Efek Indonesia Universitas

Sanata Dharma.

2. Waktu penelitian dilaksanakan pada bulan Desember 2012 sampai Maret

2013.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

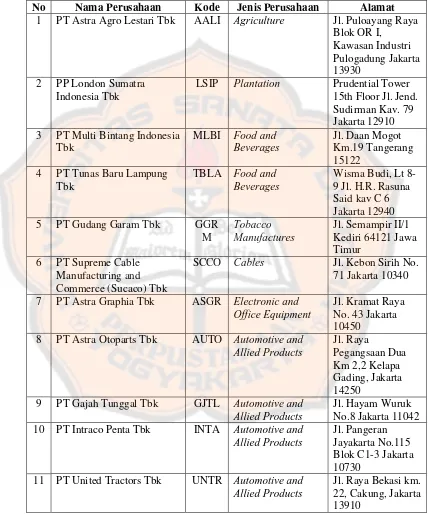

Subjek penelitian ini adalah perusahaan non keuangan yang terdaftar di

Bursa Efek Indonesia selama periode tahun 2009 sampai tahun 2011.

Data-data perusahaan tersebut diperoleh dari BEI dan pojok Bursa Efek Indonesia

2. Objek Penelitian

Objek penelitian yang digunakan berupa laporan keuangan tahunan

perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia selama

periode tahun 2009 sampai tahun 2011. Peneliti akan menggunakan sampel

pada perusahaan non keuangan yang terdaftar di BEI dan data yang digunakan

dari laporan keuangan yang mencakup neraca, laporan laba/rugi, dan laporan

arus kas.

D. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, data

yang diperoleh dari sumber-sumber yang berhubungan dengan penelitian. Data

yang dibutuhkan dalam penelitian ini diperoleh dari ICMD (Indonesian Capital

Market Directory) dan laporan keuangan tahunan yang dipublikasikan oleh Bursa

Efek Indonesia (www.idx.co.id).

E. Populasi dan Sampel

Populasi merupakan keseluruhan objek yang diteliti dan terdiri dari sejumlah

individu, baik yang terbatas/finite maupun yang tidak terbatas/infinite (Sumarni,

2006: 69). Populasi dalam penelitian ini adalah seluruh perusahaan non keuangan

yang terdaftar di Bursa Efek Indonesia selama periode tahun 2009 sampai tahun

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Sumarni, 2006: 70). Sampel dalam penelitian ini adalah

sebagian dari perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia

selama tahun 2009-2011. Teknik pengambilan sampel dilakukan dengan metode

purposive sampling. Teknik purposive sampling adalah salah satu teknik

pengambilan sampel dari populasi berdasarkan kriteria tertentu (Jogiyanto, 2010:

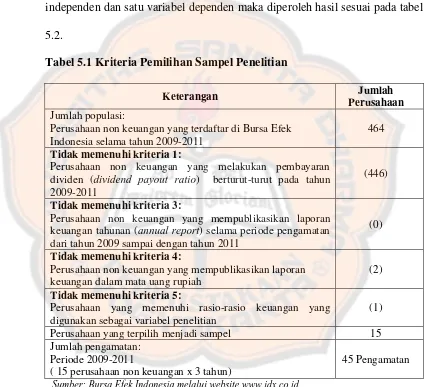

79). Kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut:

1. Perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia selama

periode tahun 2009 sampai tahun 2011.

2. Perusahaan yang membagikan dividen berturut-turut selama tahun 2009-2011.

3. Perusahaan yang mempublikasikan laporan keuangan tahunan (annual report)

selama periode pengamatan dari tahun 2009 sampai dengan tahun 2011.

4. Perusahaan yang mempublikasikan laporan keuangan dengan mata uang

rupiah.

5. Perusahaan yang memenuhi rasio-rasio keuangan yang digunakan sebagai

pengukur variabel penelitian.

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah

dokumentasi. Teknik dokumentasi dilakukan untuk mengumpulkan dan

Dalam penelitian ini, teknik dokumentasi yang dilakukan melalui data mengenai

rasio keuangan dari laporan keuangan serta diperoleh dari Indonesian Capital

Market Directory (ICMD).

Data yang dibutuhkan dalam penelitian ini adalah data kuantitatif yang

berhubungan rasio keuangan yaitu laba bersih setelah pajak, total penjualan, total

aktiva lancar, total utang lancar, total utang, total ekuitas, dividend payout ratio,

laporan arus kas, pengeluaran modal, dan modal kerja bersih.

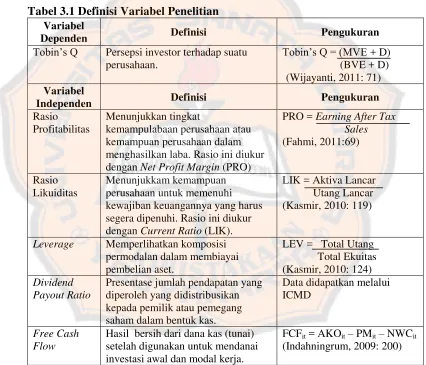

G. Pengukuran Variabel 1. Variabel Dependen

Variabel dependen adalah variabel yang dipengaruhi atau disebabkan

oleh adanya variabel independen (Sumarni, 2006: 22). Variabel dependen dalam penelitian ini adalah nilai perusahaan (Tobin’s Q). Rasio ini

dikembangkan oleh James Tobin (1969). Menurut Wijayanti (2011), nilai perusahaan diukur dengan rasio Tobin’s Q berdasarkan model White et.al

(2002) sebagai berikut:

Keterangan:

Tobin’s Q : Nilai perusahaan

MVE : Market Value Equity, yang diukur dengan harga penutupan saham akhir tahun dikalikan jumlah saham yang beredar

D : Nilai buku total utang

2. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau menjadi

penyebab berubahnya variabel dependen (Sumarni, 2006: 22). Variabel

independen dalam penelitian ini adalah rasio keuangan yang diperoleh melalui

data keuangan yang dipublikasikan, sebagai berikut:

a. Profitabilitas

b. Likuiditas

c. Leverage

d. Dividend payout ratio, yang didapatkan melalui ICMD selama tiga tahun

berturut-turut mulai tahun 2009 – tahun 2011.

e. Cash flow, yang diukur melalui free cash flow

Free cash flow merupakan kelebihan yang diperlukan untuk mendanai

semua proyek yang memiliki net present value positif. Free cash flow

dihitung dengan menggunakan rumus Ross et. al (2000) yang dirumuskan

sebagai berikut:

Keterangan:

FCFit : Free Cash Flow

AKOit : Aliran kas operasi perusahaan i pada tahun t

PMit : Pengeluaran modal perusahaan i pada tahun t

NWCit : Modal kerja bersih perusahaan i pada tahun t

[image:54.612.104.530.228.593.2]Definisi variabel penelitian secara ringkas dapat dilihat dalam tabel berikut:

Tabel 3.1 Definisi Variabel Penelitian Variabel

Dependen Definisi Pengukuran

Tobin’s Q Persepsi investor terhadap suatu perusahaan.

Tobin’s Q = (MVE + D) (BVE + D) (Wijayanti, 2011: 71) Variabel

Independen Definisi Pengukuran

Rasio Profitabilitas

Menunjukkan tingkat

kemampulabaan perusahaan atau kemampuan perusahaan dalam menghasilkan laba. Rasio ini diukur dengan Net Profit Margin (PRO)

PRO = Earning After Tax Sales (Fahmi, 2011:69)

Rasio Likuiditas

Menunjukkam kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi. Rasio ini diukur dengan Current Ratio (LIK).

LIK = Aktiva Lancar Utang Lancar (Kasmir, 2010: 119)

Leverage Memperlihatkan komposisi

permodalan dalam membiayai pembelian aset.

LEV = Total Utang Total Ekuitas (Kasmir, 2010: 124) Dividend

Payout Ratio

Presentase jumlah pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas.

Data didapatkan melalui ICMD

Free Cash Flow

Hasil bersih dari dana kas (tunai) setelah digunakan untuk mendanai investasi awal dan modal kerja.

FCFit = AKOit– PMit– NWCit

(Indahningrum, 2009: 200)

H. Teknik Analisis Data

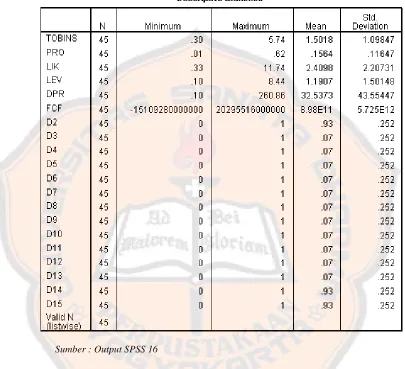

1. Analisis Statistik Deskriptif

Statistik deskritif memberikan gambaran atau deksripsi data yan