i

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PERSEPSI INVESTOR DENGAN PROFITABILITAS DAN

KEPEMILIKAN MANAJEMEN SEBAGAI VARIABEL PEMODERASI PADA PERUSAHAAN INDEKS KOMPAS 100

SKRIPSI

Oleh:

I GEDE MADE WIJAYANA NIM: 1106205060

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

ii

PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PERSEPSI INVESTOR DENGAN PROFITABILITAS DAN

KEPEMILIKAN MANAJEMEN SEBAGAI VARIABEL PEMODERASI PADA PERUSAHAAN INDEKS KOMPAS 100

SKRIPSI

Oleh:

I GEDE MADE WIJAYANA NIM: 1106205060

Skripsi ini ditulis untuk memenuhi sebagian persyaratan

memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Udayana

iii

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal: 3 Maret 2016

Tim Penguji: Tanda tangan

1. Ketua : Dr. I. B. Panji Sedana, S.E.,M.Si. ...

2. Sekretaris : Nyoman Triaryati, S.E.,M.Si. ...

3. Anggota : Drs. Gede Merta Sudiartha, MM. ...

Mengetahui,

Ketua Jurusan Manajemen

Prof. Dr. Ni Wayan Sri Suprapti, SE.,M.Si. NIP. 19610601 198503 2 001

Pembimbing

iv

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar rujukan.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 11 April 2016 Mahasiswa

v

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena berkat Rahmat-Nya, penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Pengungkapan Corporate Social Responsibility terhadap Persepsi Investor dengan Profitabilitas dan Kepemilikan Manajemen sebagai Variabel Pemoderasi pada Perusahaan Indeks Kompas 100 ”.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa bimbingan dan pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan skripsi ini. Dalam kesempatan ini, penulis menyampaikan terima kasih kepada:

- Bapak Dr. I Nyoman Mahendra Yasa, SE., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

- Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., MS, selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

- Ibu Prof. Dr. Ni Wayan Sri Suprapti, SE., M.Si. selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Udayana, serta Ibu Prof. Dr. Ni Nyoman Kerti Yasa, SE., MS, selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Udayana.

- Bapak Dr. I. B. Panji Sedana, S.E.,M.Si., Ibu Nyoman Triaryati, S.E.,M.Si., dan Bapak Drs. Gede Merta Sudiartha, MM., selaku tim penguji.

- Ibu Nyoman Triaryati, S.E.,M.Si. selaku dosen pembimbing atas waktu, masukan serta motivasi sehingga penulis dapat menyelesaikan skripsi ini.

- Orang tua tercinta I Gede Komang Kertayasa dan Gusti Agung Suti Adnyani yang senantiasa dengan tulus memberikan doa, semangat, serta dukungan kepada penulis selama menyelesaikan studi.

- Sahabat terdekat, Luh Gede Audhya Candranithi Tenaya yang selalu ada dalam suka maupun duka, terimakasih atas doa, perhatian dan semangat yang tiada hentinya diberikan kepada penulis dalam penyusunan skripsi ini.

- Para sahabat Maba Ceria yang selalu memberikan dukungan, saran dan semangat selama penyusunan skripsi ini..

- Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Denpasar, 11 April 2016

vi

Judul : Pengaruh Pengungkapan Corporate Social Responsibility terhadap Persepsi Investor dengan Profitabilitas dan Kepemilikan Manajemen sebagai Variabel Pemoderasi pada Perusahaan Indeks Kompas 100

Nama : I Gede Made Wijayana NIM : 1106205060

ABSTRAK

Persepsi investor merupakan penilaian atau pengamatan investor atas perusahaan. Perbedaan hasil penelitian sebelumnya yang berbeda tentang pengaruh CSR terhadap persepsi investor yang melatarbelakangi penelitian ini. Pengaruh pengungkapan CSR terhadap persepsi investor yang dikemukakan pada beberapa penelitian sebelumnya dapat dimoderasi oleh beberapa variabel, salah satunya profitabilitas dan kepemilikan manajemen. Tujuan penelitian ini ialah untuk mengetahui pengaruh pengungkapan corporate social responsibility terhadap persepsi investor, dan untuk mengetahui apakah profitabilitas dan kepemilikan manajemen memperkuat atau memperlemah pengaruh pengungkapan corporate social responsibility terhadap persepsi investor.

Penelitian ini dilakukan di seluruh perusahaan yang tergabung dalam Indeks Kompas 100 di Bursa Efek Indonesia (BEI), karena perusahaan-perusahaan ini selain memiliki frekuensi transaksi, nilai transaksi, kapitalisasi pasar, fundamental dan performa kinerja emiten yang paling baik, juga merupakan perusahaan yang peduli dengan masyarakat dan paling rentan terhadap isu-isu lingkungan yang terjadi sehubungan dengan masyarakat sekitar. Jumlah sampel, dengan menggunakan metode purposive sampling ialah sebanyak 45 perusahaan dari 100 perusahaan selama periode 2011-2014. Teknik analisis data yang diterapkan dalam penelitian ini adalah Moderating Regression Analysis (MRA).

Hasil analisis menunjukkan bahwa pengungkapan CSR, profitabilitas, dan kepemilikan manajemen secara signifikan berpengaruh positif terhadap persepsi investor. Profitabilitas secara signifikan berpengaruh positif terhadap hubungan pengungkapan CSR terhadap persepsi investor. Ini berarti pengaruh pengungkapan CSR terhadap persepsi investor diperkuat dengan adanya profitabilitas. Kepemilikan manajemen secara signifikan tidak berpengaruh pada hubungan pengungkapan CSR terhadap persepsi investor. Ini berarti pengaruh pengungkapan CSR terhadap persepsi investor tidak diperkuat oleh adanya kepemilikan manajemen. Perusahaan Indeks Kompas 100 diharapkan meningkatkan profitabilitas karena mampu memoderasi pengaruh pengungkapan corporate social responsibility terhadap persepsi investor diluar kepemilikan manajemen.

vii DAFTAR ISI

Halaman

JUDUL……… ... ………i

LEMBAR PENGESAHAN ... iii

PERNYATAAN ORISINALITAS ... iv

KATA PENGANTAR ... v

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah Penelitian ... 13

1.3 Tujuan Penelitian ... 13

1.4 Kegunaan Penelitian... 14

1.5 Sistematika Penulisan ... 15

BAB II KAJIAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Landasan teori ... 17

2.1.1 Teori Sinyal (Signalling Theory) ... 17

2.1.2 Teori Legitimasi ... 18

2.1.3 Agency Theory ... 19

2.1.4 Teori Persepsi ... 21

2.1.5 Corporate Social Responsibility 22

2.1.6 Hubungan Antara Variabel Bebas dan Variabel Moderasi Terhadap Variabel Terikat ... 25

2.1.6.1 Hubungan Pengungkapan CSR Terhadap Persepsi Investor ... 25

2.1.6.2 Hubungan Profitabilitas Terhadap Persepsi Investor ... 26

2.1.6.3 Hubungan Kepemilikan Manajemen Terhadap Persepsi Investor ... 27

viii BAB III METODE PENELITIAN

3.1 Desain Penelitian ... 33

3.2 Ruang Lingkup Wilayah Penelitian ... 33

3.3 Objek Penelitian ... 34

3.4 Identifikasi Variabel ... 34

3.5 Definisi Operasional Variabel ... 34

3.6 Jenis dan Sumber Data ... 37

3.6.1 Jenis Data ... 37

3.6.2 Sumber Data ... 37

3.7 Populasi, Sampel, dan Metode Penentuan Sampel ... 37

3.8 Metode Pengumpulan Data ... 38

3.9 Teknik Analisis Data ... 38

3.9.1 Statistik Deskriptif ... 38

3.9.2 Uji Asumsi Klasik ... 39

3.9.3 Moderating Regression Analysis ... 41

3.9.4 Rancangan Pengujian Hipotesis ... 42

3.9.5 Tes Statistik untuk Pengujian Hipotesis ... 42

3.9.6 Pengujian Hipotesis ... 43

3.9.7 Penetapan Signifikansi ... 44

3.9.6 Penarikan Kesimpulan ... 44

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Perusahaan ... 44

4.2 Analisis Statistik Deskriptif ... 46

4.3 Hasil Uji Asumsi Klasik ... 48

4.3.1 Normalitas ... 48

4.3.2 Autokorelasi ... 49

4.3.3 Multikolonieritas ... 50

4.3.4 Heteroskedastisitas ... 51

4.4 Analisis Regresi Moderasi ... 51

4.5 Pengujian Hipotesis ... 54

4.5.1 Uji Koefisien Determinasi (R2) ... 54

4.5.2 Analisis Uji F ... 54

4.5.3 Analisis Uji t ... 55

ix BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 60

5.2 Saran ... 61

DAFTAR RUJUKAN...62

x

DAFTAR TABEL

No. Tabel Halaman

1.1 Closing Price Bulanan Perusahaan yang Terdaftar di Bursa Efek

Indonesia Tahun 2012 ... 3

4.1 Jumlah Sampel Perusahaan Selama Periode 2011-2014 ... 46

4.2 Hasil Uji Statistik Deskriptif ... 47

4.3 Hasil Uji Normalitas Data dengan Uji Statistik Kolmogorov-Smirnov ... 49

4.4 Hasil Uji Autokorelasi... 49

4.5 Hasil Uji Multikolinearitas ... 50

4.6 Hasil Uji Heteroskedastisitas ... 51

[image:10.612.111.486.147.375.2]xi

DAFTAR GAMBAR

No. Gambar Halaman

xii

DAFTAR LAMPIRAN

No. Lampiran

1 Sampel perusahaan ... 69

2 Tabulasi Data Penelitian ... 70

3 Frekuensi ... 75

4 Analisis Deskriptif ... 76

5 Hasil Uji Asumsi Klasik ... 77

6. Analisis Regresi Linier Moderasi ... 79

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pertumbuhan ekonomi suatu negara akan diikuti oleh perkembangan perusahaan-perusahaan yang melakukan operasi bisnis dalam negara tersebut. Perusahaan dalam mengembangkan usahanya dan melakukan ekspansi tentunya membutuhkan tambahan dana yang besar. Pasar modal merupakan salah satu alternatif sumber dana bagi perusahaan tersebut.

Pasar modal merupakan penghubung antara perusahaan dengan para pemodal (investor) melalui perdagangan instrumen keuangan berupa saham atau obligasi. Melaksanakan kegiatan investasi tersebut, para investor perlu mengambil keputusan investasi untuk membeli, menjual, ataupun mempertahankan kepemilikan sahamnya. Keputusan yang dipilih sangat dipengaruhi oleh persepsi investor atas perusahaan itu sendiri.

2

persepsi investor sangat diperlukan oleh perusahaan dalam menyusun strategi ataupun kebijakan yang dapat meningkatkan penilaian positif investor atas perusahaan.

Meningkatkan nilai perusahaan merupakan tujuan jangka panjang perusahaan. Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham (Hermuningsih dan Wardani, 2009). Semakin tinggi harga saham maka semakin tinggi nilai perusahaan. Agustina (2012) menyatakan harga saham yang tinggi akan membuat pasar percaya tidak hanya kepada kinerja perusahaan saat ini, namun juga pada prospek perusahaan di masa depan. Semakin tinggi harga saham berarti semakin tinggi pula kepercayaan investor atau persepsi investor terhadap perusahaan tersebut.

3

Tabel 1.1 Closing Price Bulanan Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2012

Sumber: http://finance.yahoo.com (2014)

Tabel 1.1 menunjukkan harga saham yang sering mengalami gejolak naik atau turun setiap saat. Ini menandakan persepsi investor terhadap suatu perusahaan yang tercermin dari harga saham perusahaan tersebut juga dipengaruhi oleh variabel lain. Perusahaan publik yang terdaftar di bursa efek setiap tahun wajib menyampaikan laporan tahunan kepada bursa efek dan para investor. Informasi yang terkandung dalam laporan tahunan ini sering dijadikan dasar bagi para investor untuk membuat keputusan investasi sehingga persepsi investor akan berubah sesuai dengan apa yang mereka dapatkan dalam laporan tahunan perusahaan. Salah satu informasi yang terdapat dalam laporan tahunan adalah pengungkapan Corporate Social Responsibility (CSR).

[image:15.612.114.520.154.311.2]4

perusahaan yang direfleksikan dalam kondisi keuangannya saja tetapi tanggung jawab perusahaan harus berpijak pada Triple Bottom Lines. Bottom Lines lainnya selain finansial adalah sosial dan lingkungan. Keberlanjutan perusahaan hanya akan terjamin apabila perusahaan memperhatikan dimensi sosial dan lingkungan hidup. Sudah menjadi fakta bagaimana resistensi masyarakat sekitar di berbagai tempat dan waktu muncul ke permukaan terhadap perusahaan yang dianggap tidak memperhatikan aspek-aspek sosial, ekonomi, dan lingkungan hidupnya.

Arik (2013) menyatakan pada dasarnya pengungkapan tanggungjawab sosial perusahaan bertujuan untuk memperlihatkan kepada masyarakat aktivitas sosial yang dilakukan oleh perusahaan dan pengaruhnya terhadap masyarakat sekitar. Legitimasi perusahaan dimata stakeholder dapat dilakukan dengan integritas pelaksanaan etika dalam berbisnis (business ethics integrity) serta meningkatkan tanggungjawab sosial perusahaan (social responsibility). Definisi tersebut mengisyaratkan, bahwa legitimasi merupakan sistem pengelolaan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat (society), pemerintah individu dan kelompok masyarakat. Untuk itu, sebagai suatu sistem yang mengedepankan keberpihakan kepada society, operasi perusahaan harus kongruen dengan harapan masyarakat.

5

lingkungan. Hal ini semakin diperkuat dengan dikeluarkannya Peraturan Pemerintah (PP) Nomor 47 Tahun 2012 tentang tanggung jawab sosial dan lingkungan Perseroan Terbatas pada pasal 6 dinyatakan bahwa pelaksanaan tanggung jawab sosial dan lingkungan dimuat dalam laporan tahunan Perseroan dan dipertanggungjawabkan dalam RUPS. Setelah UU Nomor 40 Tahun 2007 mewajibkan perusahaan perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam untuk melaksanakan tanggung jawab sosial dan lingkungan, PP Nomor 47 Tahun 2012 telah mewajibkan perusahaan tersebut untuk melakukan pengungkapan tanggung jawab sosial dan lingkungan dalam laporan tahunan. PP Nomor 47 Tahun 2012 ini tidak menghalangi perseroan lainnya berperan serta melaksanakan tanggung jawab sosial dan lingkungan. Klausul mengenai tanggung jawab sosial dan lingkungan telah dimuat dalam UU tersebut, namun luas pengungkapan mengenai CSR sendiri belum diatur dan hanya beberapa perusahaan saja yang wajib mengungkapkan pelaksanaannya.

6

stakeholder, termasuk didalamnya adalah pelanggan atau customers, pegawai,

komunitas, pemilik atau investor, pemerintah, supplier bahkan juga kompetitor. Global Compact Initiative (2002) menyebut pemahaman ini dengan 3P (profit, people, planet), yaitu tujuan bisnis tidak hanya mencari laba (profit), tetapi juga mensejahterakan orang (people), dan menjamin keberlanjutan hidup planet ini (Nugroho, 2007 dalam Dahli dan Siregar, 2008). Pengembangan program-program sosial perusahaan dapat berupa bantuan fisik, pelayanan kesehatan, pembangunan masyarakat (community development), outreach, beasiswa dan sebagainya

Pengungkapan Corporate Social Responsibility (CSR) menjadi salah satu faktor yang mempengaruhi nilai perusahaan karena salah satu dasar pemikiran yang melandasi etika bisnis sebuah perusahaan. Semakin banyak perusahaan mengungkapkan CSR dalam laporan tahunan, maka semakin baik pula nilai perusahaan di mata investor, kreditor, ataupun masyarakat. Pengungkapan CSR yang dijelaskan dalam teori persinyalan (Signalling Theory) dikatakan sebagai sinyal yang diberikan oleh manajemen kepada pihak stakeholders yang diharapkan dapat membawa dampak positif bagi perusahaan dan pasar modal dalam hal ini diharapkan dapat meningkatkan persepsi investor terhadap perusahaan (Rustiarini, 2010).

7

direspon positif oleh investor melalui peningkatan harga saham sehingga perusahaan yang memiliki kinerja lingkungan dan sosial yang baik dapat meningkatkan persepsi investor yang tercermin dalam harga sahamnya.

Retno dan Priantinah (2012) menyatakan CSR merupakan bentuk tanggung jawab perusahaan dalam memperbaiki kesenjangan sosial dan kerusakan lingkungan yang terjadi akibat aktivitas operasional perusahaan.Semakin banyak bentuk pertanggungjawaban yang dilakukan perusahaan terhadap lingkungannya, image perusahaan menjadi meningkat. Investor lebih berminat pada perusahaan yang memiliki citra yang baik di masyarakat karena semakin baiknya citra perusahaan, loyalitas konsumen semakin tinggi sehingga dalam jangka panjang penjualan perusahaan akan membaik dan profitabilitas perusahaan juga meningkat. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat.

8

Beberapa penelitian telah dilakukan untuk menguji pengaruh pengungkapan CSR pada nilai perusahaan yang merupakan persepsi investor terhadap perusahaan, namun hasilnya masih beragam. Penelitian yang dilakukan oleh Mulyadi dan Anwar (2012) menemukan bahwa pengungkapan CSR berpengaruh pada nilai perusahaan. Hal ini dipertegas oleh Kusumadilaga (2010) yang menemukan bahwa pengungkapan CSR berpengaruh pada nilai perusahaan. Sedangkan penelitian yang dilakukan oleh Plumlee et al. (2010) menemukan bahwa pengungkapan CSR tidak berpengaruh pada nilai perusahaan. Adanya keberagaman hasil ini menyiratkan adanya kemungkinan variabel pemoderasi yang memperkuat atau memperlemah hubungan antara kedua variabel tersebut.

Perusahaan yang dapat memperoleh laba besar dapat dikatakan berhasil atau memiliki kinerja keuangan yang baik (Agustina, 2012). Menurut Brigham dan Houston (2001) profitabilitas dapat dikatakan sebagai kemampuan perusahaan dalam menghasilkan laba bersih dari aktivitas yang dilakukan pada periode akuntansi. Sujoko dan Soebintoro (2007) menjelaskan profitabilitas yang tinggi menunjukkan prospek perusahaan yang baik, sehingga investor akan merespon positif sinyal tersebut dan nilai perusahaan akan meningkat. Profitabilitas yang tinggi akan meningkatkan kepercayaan investor pada perusahaan sehingga persepsi investor meningkat. Hal ini didukung oleh penelitian yang dilakukan oleh Agustina (2012) yang menemukan bahwa profitabilitas berpengaruh pada nilai perusahaan.

9

menentukan keefektifan kinerja perusahaan. Hubungan antara profitabilitas perusahaan dengan pengungkapan tanggung jawab sosial perusahaan telah menjadi postulat (anggapan dasar) untuk mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial. Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan CSR (Bowman & Haire, 1976 dan Preston, 1978, Hackston & Milne, 1996 dalam Anggraini, 2006). Karena profitabilitas berbanding lurus dengan CSR sehingga secara tidak langsung profitabilitas juga akan dapat mengubah persepsi investor. Handoko (dalam Arik, 2013) menyatakan bahwa semakin besar profitabilitas suatu perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dalam penggunaan aset. Secara teoritis semakin tinggi tingkat profitabilitas yang dicapai perusahaan maka semakin kuat pula hubungan pengungkapan sosial perusahaan dengan persepsi investor.

10

Kusumadilaga, 2010) semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pula pengungkapan informasi sosial yang dilakukan oleh perusahaan. Sehingga dapat disimpulkan bahwa CSR akan meningkatkan nilai perusahaan pada saat profitabilitas perusahaan meningkat.

Oktariani (2013) dan Wardani (2013) yang menemukan bahwa profitabilitas mempengaruhi tingkat pengungkapan CSR. Sedangkan penelitian yang dilakukan oleh Kusumadilaga (2010) dan Wirokosumo (2011) menemukan bahwa profitabilitas tidak berpengaruh pada tingkat pengungkapan CSR.

Manajer akan berusaha untuk memaksimalkan kepentingan dirinya dibandingkan kepentingan perusahaan. Sebaliknya semakin besar kepemilikan manajer di dalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan nilai perusahaan, dengan kata lain biaya kontrak dan pengawasan menjadi rendah. Hani dan Surya (2013) menyatakan manajemen yang diangkat oleh pemegang saham harus bertindak untuk kepentingan pemegang saham yang di jelaskan dalam (Agency Theory) hubungan antara manajemen dan pemegang saham sehingga dapat dikatakan hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan investor (principal).

11

mungkin untuk kepentingan para pemegang saham. Hal ini disebabkan oleh pihak manajemen juga akan memperoleh keuntungan bila perusahaan memperoleh laba. Hal tersebut secara tersirat menyatakan dengan adanya kepemilikan manajemen yang tinggi maka manajemen juga akan berusaha meningkatkan nilai perusahaan yang berkaitan dengan harga saham perusahaan. Harga saham yang semakin meningkat mencerminkan persepsi investor terhadap perusahaan juga semakin meningkat. Manajemen yang memiliki saham perusahaan akan merasakan keuntungan dari semakin meningkatnya persepsi investor ini, sehingga akan melakukan hal yang dapat meningkatkan harga saham yang mencerminkan persepsi investor terhadap perusahaan, salah satunya melalui pengungkapan CSR.

12

kepemilikan manajerial sebagai variabel pemoderasi dalam hubungan antara pengungkapan corporate social responsibility dan nilai perusahaan.

Ramadhani dan Hadiprajitno (2012) meneliti pengaruh CSR terhadap nilai perusahaan dengan persentase kepemilikan manajemen sebagai variabel pemoderasi. Hasil penelitian Ramadhani dan Hadiprajitno (2012) menemukan bahwa kepemilikan manajemen memiliki pengaruh sebagai variabel moderasi yang memperkuat hubungan antara CSR terhadap nilai perusahaan. Sedangkan penelitian yang dilakukan oleh Nurlela dan Islahuddin (2008) menemukan bahwa persentase kepemilikan manajemen dalam penelitian ini tidak memoderasi hubungan antara CSR dan nilai perusahaan. Hasil yang berbeda ini memotivasi penelitian ini untuk meneliti kembali pengaruh moderasi kepemilikan manajemen dalam hubungan pengungkapan CSR pada persepsi investor.

13

Berdasarkan beberapa hasil penelitian sebelumnya mengenai variabel yang mempengaruhi persepsi investor dan adanya perbedaan hasil dalam penelitian tersebut maka dibutuhkan penelitian lebih lanjut mengenai pengaruh CSR terhadap persepsi dan apakah profitabilitas dan kepemilikan manajemen memoderasinya. Penulis tertarik untuk melakukan penelitian lebih lanjut mengenai variabel-variabel yang mempengaruhi persepsi investor dengan judul “Pengaruh Pengungkapan

Corporate Social Responsibility Terhadap Persepsi Investor Dengan Profitabilitas

Dan Kepemilikan Manajemen Sebagai Variabel PemoderasiPada Perusahaan Indeks Kompas 100 Selama Periode 2011-2014”.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang di atas, dapat dinyatakan rumusan masalah sebagai berikut:

1) Apakah pengungkapan Social Corporate Responsibility berpengaruh signifikan terhadap persepsi investor pada perusahaan yang terdaftar di Indeks Kompas 100 selama periode 2011-2014?

2) Apakah Profitabilitas memperkuat pengaruh signifikan pengungkapan Corporate Social Responsibility terhadap persepsi investor pada perusahaan

yang terdaftar di Indeks Kompas 100 selama periode 2011-2014?

14

pada perusahaan yang terdaftar di indeks kompas 100 selama periode 2011-2014?

1.3 Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah diuraikan sebelumnya, maka tujuan dari penelitian ini adalah:

1) Untuk mengetahui signifikansi pengaruh pengungkapan Corporate Social Responsibility terhadap persepsi investor pada perusahaan yang terdaftar di

indeks kompas 100 selama periode 2011-2014.

2) Untuk mengetahui Profitabilitas memperkuat pengaruh signifikan pengungkapan Corporate Social Responsibility terhadap persepsi investor pada perusahaan yang terdaftar di indeks kompas 100 selama periode 2011-2014.

3) Untuk mengetahui Kepemilikan Manajemen memperkuat pengaruh signifikan pengungkapan Corporate Social Responsibility terhadap persepsi investor pada perusahaan yang terdaftar di indeks kompas 100 selama periode 2011-2014.

1.4 Kegunaan Penelitian

Berdasarkan tujuan penelitian, maka penelitian ini diharapkan memberikan manfaat secara teoritis maupun praktis yaitu sebagai berikut:

15

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan pemahaman mengenai pengaruh pengungkapan CSR pada persepsi investor dengan profitabilitas dan kepemilikan manajemen sebagai variabel pemoderasi.

2) Kegunaan Praktis

Kegunaan praktis penelitian ini adalah sebagai bahan informasi dan masukan bagi perusahaan yang terdaftar di bursa efek ataupun yang akan mendata mengenai pentingnya persepsi investor dan hal-hal apa saja yang berpengaruh pada persepsi investor sehingga perusahaan tersebut dapat menggunakan strategi yang tepat dalam mendapatkan dana tambahan yang diperlukan dalam ekspansi usaha. Selain itu penelitian ini juga diharapkan memberikan pertimbangan bagi para investor dalam melakukan keputusan investasi dengan tidak hanya melihat dari aspek keuangan atau finansial dari suatu perusahaan saja tetapi juga dari aspek tanggung jawab sosial dan lingkungan.

1.5 Sistematika Penulisan

Untuk mendapatkan gambaran umum mengenai skripsi ini maka penulisannya disusun berdasarkan atas beberapa bab sistematis sehingga antar bab mempunyai hubungan yang erat. Adapun sistematika penulisannya adalah sebagai berikut:

16

Secara ringkas diuraikan pokok permasalahan yang dibahas dalam skripsi ini meliputi latar belakang masalah, pokok permasalahan, tujuan penelitian, kegunaan penelitian.

BAB II Kajian Pustaka

Bab ini berisi tentang teori-teori yang berhubungan dengan objek penelitian yang meliputi teori sinyal (Signalling Theory), teori legitimasi, agency theory, persepsi investor, hubungan antara variabel dan rumusan hipotesis.

BAB III Metode Penelitian

Bab ini memuat identifikasi variabel, definisi operasional variabel, jenis dan sumber data, teknik penentuan sampel, teknik pengumpulan data serta teknik analisis data.

BAB IV Pembahasan

Bab ini membahas gambaran umum Perusahaan dan pembahasan hasil penelitian.

BAB V Simpulan dan Saran

1 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori

2.1.1 Teori Sinyal (Signalling Theory)

Teori Persinyalan (Signalling Theory) pertama kali dikembangkan oleh Ross (1977). Signalling theory menjelaskan bahwa laporan keuangan yang baik merupakan sinyal atau tanda bahwa perusahaan juga telah beroperasi dengan baik. Manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada pemilik sebagai wujud dari tanggung jawab atas pengelolaan perusahaan.Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan kepada pihak eksternal. Dorongan perusahaan untuk memberikan informasi adalah karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar (khususnya investor dan kreditur).

2

perusahaan lain. Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Rustiarini (2010) menyatakan untuk mengurangi asimetri informasi maka perusahaan harus mengungkapkan informasi yang dimiliki, baik informasi keuangan maupun non keuangan. Salah satu informasi yang diungkapkan oleh perusahaan adalah informasi tentang tanggung jawab sosial perusahaan atau corporate social responsibility.

2.1.2 Teori Legitimasi

Legitimasi masyarakat merupakan faktor strategis bagi perusahaan dalam rangka mengembangkan perusahaan ke depan. Legitimasi dapat dijadikan sebagai wahana untuk mengkonstruksi strategi perusahaan, terutama terkait dengan upaya memposisikan diri di tengah lingkungan masyarakat. Legitimasi merupakan suatu keadaan psikologis keberpihakan orang dan kelompok orang yang sangat peka terhadap gejala lingkungan sekitarnya baik fisik maupun non fisik (Nor Hadi, 2009).

3

Pattern (1992) (dalam Nor Hadi, 2009) menyatakan bahwa upaya yang perlu dilakukan oleh perusahaan dalam rangka mengelola legitimasi agar efektif, yaitu dengan cara:

1) Melakukan identifikasi dan komunikasi/dialog dengan publik.

2) Melakukan komunikasi dialog tentang masalah nilai sosial kemasyarakatan dan lingkungan serta membangun persepsinya tentang perusahaan.

3) Melakukan strategi legitimasi dan pengungkapan, terutama terkait dengan masalah social responsibility.

Teori legitimasi dapat dijadikan pijakan bagaimana seharusnya perusahaan merumuskan kebijakan agar tetap memperoleh pengakuan dan kepercayaan dari stakeholders. Terlebih dalam hal kebijakan pengungkapan serta kebijakan

keberpihakan sosial lain yang dapat berpengaruh terhadap kinerja sosial dan keuangan perusahaan (Nor Hadi, 2009).

4 2.1.3 Agency Theory

Manajer memperoleh upah dan insentif lainnya dari perusahaan karena mewakili

pemilik perusahaan dalam mengambil keputusan. Seorang manajer adalah seorang agen

(agent) yang bertindak atas nama pemegang saham (principal). Hubungan antara

principal dan agent ini disebut dengan hubungan keagenan (Rao, 1992:27)

Apabila pengambil keputusan (decision maker) bukan seorang pemilik maka

keputusan managerial akan dipengaruhi oleh faktor-faktor selain kesejahteraan pemilik

perusahaan. Hal ini merupakan asal mula masalah keagenan (agency problem). Masalah

keagenan ini tentu tidak diinginkan karena menimbulkan alokasi sumberdaya yang tidak

efisien. Ketidakefisiensi ini menyebabkan kesejahteraan pemilik berkurang. Kerugian ini

merupakan biaya keagenan (agency cost).Biaya keagenan ini merugikan perusahaan

karena menyebabkan penurunan nilai perusahaan.

Teori keagenan (agency theory) yang dikemukakan oleh Jensen dan Meckling

(1976) dalam Thohiri (2013) menyatakan bahwa umumnya semua pemegang saham

yang termasuk dalam level manajemen memiliki kepentingan tersendiri. Namun,

Demsetz dan Villalonga (2001) yang meneliti dua dimensi dari kepemilikan saham yaitu

lima pemegang saham terbesar dan kepemilikan managerial, mengemukakan pendapat

yang berbeda. Menurut Demsetz dan Villalonga (2001), seorang yang mempunyai posisi

sebagai anggota dewan (board member) bisa dikarenakan dia mempunyai atau mewakili

seseorang di luar perusahaan yang memiliki saham perusahaan dalam jumlah besar.

Anggota dewan seperti ini tidak memiliki kepentingan yang sama seperti para manajer

5

(outside investor) memiliki kepentingan tersendiri atas perusahaan tersebut. Teori

keagenan ini telah menjadi titik tolak pengembangan topik dalam studi ini. Hasil

penelitian Ramadhani dan Hadiprajitno (2012) menemukan bahwa kepemilikan manajemen memiliki pengaruh sebagai variabel moderasi yang memperkuat hubungan antara CSR terhadap nilai perusahaan.

2.1.4 Teori Persepsi

Teori perusahaan (theory of the firm) mempostulatkan bahwa maksud atau tujuan utama perusahaan adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm). Menurut Sartono (2008:14), nilai perusahaan diartikan sebagai harga yang bersedia dibayar oleh calon investor seandainya suatu perusahaan akan dijual. Agustina (2012) menyatakan nilai perusahaan di pasar modal merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham dan profitabilitas. Harga saham yang tinggi akan membuat investor percaya tidak hanya pada kinerja perusahaan saat ini, namun juga pada prospek perusahaan di masa depan. Pujiati dan Widanar (2009) menyatakan harga pasar saham perusahaan mencerminkan penilaian investor keseluruhan atas setiap ekuitas yang dimiliki. Jadi, tingkat harga saham mencerminkan tingkat kepercayaan dan persepsi investor terhadap perusahaan. Dalam penelitian ini persepsi investor diukur dengan menggunakan rasio Price to Book Value (PBV).

6

harga saham, semakin berhasil perusahaan menciptakan nilai bagi pemegang saham. Keberhasilan perusahaan menciptakan nilai tersebut memberikan harapan kepada pemegang saham berupa keuntungan yang lebih besar pula (Sartono, 2001). Hermuningsih dan Wardani (2009) menyatakan PBV yang tinggi akan membuat pasar percaya atas prospek perusahaan ke depan. Hal ini berarti bahwa rasio PBV mencerminkan kepercayaan atau persepsi investor terhadap perusahaan.

Damodaran (2001) dalam Hidayati (2010) mengungkapkan bahwa rasio PBVmempunyai beberapa keunggulan sebagai berikut:

1) Nilai buku mempunyai ukuran intuitif yang relatif stabil yang dapat dibandingkan dengan harga pasar. Investor yang kurang percaya dengan metode discounted cash flow dapat menggunakan PBV sebagai perbandingan. 2) Nilai buku memberikan standar akuntansi yang konsisten untuk semua perusahaan. PBV dapat dibandingkan antara perusahaan-perusahaan yang sama sebagai petunjuk adanya undervaluation atau overvaluation.

3) Perusahaan-perusahaan dengan earnings negatif, yang tidak bisa dinilai dengan menggunakan price earnings ratio (PER) dapat dievaluasi menggunakan PBV.

2.1.5 Corporate Social Responsibility

7

kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Pertanggungjawaban sosial perusahaan atau CSR adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial ke dalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di bidang hukum (Darwin, 2004 dalam Anggraini, 2006). Menurut Solihin (2009) dalam Mulyadi dan Anwar (2012) CSR didefinisikan sebagai kontribusi bisnis untuk pengembangan berkelanjutan sehingga perusahaan tidak hanya memastikan return kepada shareholders, menggaji karyawan, dan memproduksi barang dan jasa kepada konsumen, tetapi perusahaan juga harus memperhatikan tanggung jawab sosial dan lingkungan.

CSR secara global mulai digunakan pada tahun 1970 dan kemudian menjadi sebuah isu setelah diterbitkannya buku berjudul Cannibals With Forks: The Triple Bottom Line in 21st Century Business oleh John Elkington pada tahun 1998.

Elkington mengembangkan tiga hal penting yaitu economic growth, environmental protection, dan society equity yang kemudian berkembang menjadi profit, people, dan

planet. Konsep Triple Bottom Line menurut Mulyadi dan Anwar (2012) menjelaskan

8 1) Profit

Profit merupakan unsur terpenting dan merupakan tujuan utama dari setiap

kegiatan usaha. Profit dapat ditingkatkan dengan meningkatkan manajemen melalui mengurangi aktivitas yang tidak efisien, menghemat waktu, dan juga penggunaan bahan baku se-efisien mungkin.

2) People

Dukungan dari masyarakat dalam lingkungan bisnis diperlukan untuk keberlangsungan hidup perusahaan. Sebagai suatu kesatuan integral dengan masyarakat, perusahaan perlu memiliki komitmen dalam memberikan manfaat optimal kepada masyarakat. Hubungan yang harmonis antara perusahaan dengan masyarakat dan nama baik dalam masyarakat akan membuat perusahaan menjaga eksistensinya dalam lingkungan tersebut.

3) Planet

Terdapat hubungan kausal antara perusahaan dengan lingkungan. Jika perusahaan merawat lingkungan mereka, maka alam akan memberikan timbal balik bagi perusahaan. Manfaat yang didapat tersebut antara lain kesehatan, kenyamanan, dan juga ketersediaan bahan baku alami.

9

berkelanjutan (sustainable development). Sustainability Reporting meliputi pelaporan mengenai ekonomi, lingkungan dan pengaruh sosial terhadap kinerja organisasi (ACCA, 2004 dalam Anggraini, 2006). Sustainability report harus menjadi dokumen strategik yang berlevel tinggi yang menempatkan isu, tantangan dan peluang Sustainability Development yang membawanya menuju kepada core business dan sektor industrinya.

Menurut Rustiarini (2010) pengungkapan tanggung jawab sosial perusahaan merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi perusahaan terhadap masyarakat. Konsep CSR melibatkan tanggung jawab kemitraan bersama antara perusahaan, pemerintah, lembaga sumber daya masyarakat, serta komunitas setempat. Kewajiban perusahaan atas CSR diatur dalam Undang-Undang No. 25 Tahun 2007 tentang Penanaman Modal dan Undang-Undang-Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Ketentuan ini dimaksudkan untuk mendukung terjalinnya hubungan perusahaan yang serasi, seimbang, dan sesuai dengan lingkungan, nilai, norma, dan budaya masyarakat setempat. Pengaturan CSR juga bertujuan untuk mewujudkan pembangunan ekonomi yang berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungannya.

10

2.1.6.1 Hubungan Pengungkapan CSR Terhadap Persepsi Investor

Pengungkapan CSR berpengaruh pada nilai perusahaan yang merupakan persepsi investor terhadap perusahaan yang berkaitan dengan harga saham. Hal ini sejalan dengan paradigma enlightened self-interest yang menyatakan bahwa stabilitas dan kemakmuran ekonomi jangka panjang hanya dapat dicapai jika perusahaan melakukan tanggung jawab sosial kepada masyarakat (Hartanti, 2006 dalam Rustiarini, 2010).

11

positif. Kwon (2013) dan Rustiarini (2010) menemukan hal yang sama dimana pengungkapan CSR berpengaruh pada nilai perusahaan.

2.1.6.2 Hubungan Profitabilitas Terhadap Persepsi Investor

Menurut Saidi (2004) (dalam Agustina, 2012) profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Para investor menanamkan saham pada perusahaan adalah untuk mendapatkan return, yang terdiri dari deviden dan capital gain. Semakin tinggi kemampuan memperoleh laba, maka semakin besar

return yang diharapkan investor, sehingga menjadikan nilai perusahaan menjadi lebih

baik.

Hubungan antara profitabilitas perusahaan dengan pengungkapan tanggung jawab sosial perusahaan telah menjadi postulat (anggapan dasar) untuk mencerminkan pandangan bahwa reaksi sosial memerlukan gaya manajerial. Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan CSR (Bowman & Haire, 1976 dan Preston, 1978, Hackston & Milne, 1996 dalam Anggraini, 2006). Karena profitabilitas berbanding lurus dengan CSR sehingga secara tidak langsung profitabilitas juga akan dapat mengubah persepsi investor.

2.1.6.3 Hubungan Kepemilikan Manajemen Terhadap Persepsi Investor

12

dugaan yang menarik bahwa nilai perusahaan yang merupakan persepsi investor terhadap perusahaan meningkat sebagai akibat kepemilikan manajemen yang meningkat.

Thohiri (2013) menganalisis bagaimana nilai perusahaan dipengaruhi oleh distribusi kepemilikan manajemen antara pihak manajer yang menikmati manfaat dan pihak luar yang tidak menikmati manfaat. Dalam kerangka ini, peningkatan kepemilikan manajemen akan mengurangi agency difficulties melalui pengurangan insentif untuk mengkonsumsi manfaat/keuntungan dan mengambil alih kekayaan pemegang saham. Pengurangan ini sangat potensial dalam misalokasi sumber daya yang pada gilirannya untuk peningkatan nilai perusahaan.

13

finansial dapat membantu menyelesaikan asimetri informasi antara manajer dengan investor eksternal perusahaan. Hal ini diperkuat oleh penelitian yang dilakukan Haruman (2008) menemukan bahwa kepemilikan manajerial berpengaruh signifikan terhadap nilai perusahaan. Nilai perusahaan mencerminkan bagaimana persepsi investor terhadap perusahaan.

2.2 Hipotesis

2.2.1 Pengaruh Pengungkapan CSR Terhadap Persepsi Investor

Pengungkapan tanggung jawab sosial perusahaan merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi perusahaan terhadap masyarakat. Konsep CSR melibatkan tanggung jawab kemitraan bersama antara perusahaan, pemerintah, lembaga sumber daya masyarakat, serta komunitas setempat (Rustiarini, 2010).

14

investor. Dengan melakukan pengungkapan CSR maka akan meningkatkan kepercayaan investor terhadap perusahaan karena investor tidak hanya melihat kinerja keuangan perusahaan saja tetapi juga kinerja lingkungan dan sosialnya. Hal ini terbukti dari penelitian yang dilakukan oleh Plumlee et al. (2010), Bidhari et al. (2013),

Agustina (2012) dan Kusumadilaga (2010) menemukan bahwa pengungkapan CSR berpengaruh pada nilai perusahaan. Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang berkaitan dengan harga saham (Kwon, 2013), dan (Rustiarini, 2010). Jadi semakin baik dan lengkap pengungkapan CSR yang dilakukan maka diharapkan persepsi investor akan semakin meningkat. Sehingga pengungkapan CSR berpengaruh positif pada persepsi investor. Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut:

H1: Pengungkapan CSR berpengaruh positif dan signifikan terhadap Persepsi Investor.

2.2.2 Pengaruh Profitabilitas dalam Hubungan Pengungkapan CSR terhadap Persepsi Investor

15

keuntungan setelah bunga dan pajak, sehingga mereka tertarik pada perusahaan yang mampu menghasilkan tingkat keuntungan bersih yang tinggi.

Investor lebih tertarik untuk menginvestasikan modalnya pada korporasi yang ramah lingkungan. Anggraini (2006) semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial yang dilakukan perusahaan, artinya tingkat profitabilitas yang dicapai perusahaan akan membuat semakin kuat hubungan pengungkapan sosial perusahaan dengan persepsi investor. Sehingga, Corporate Social Responsibility akan meningkatkan nilai perusahaan pada saat profitabilitas perusahaan meningkat. Hal ini didukung oleh penelitian yang dilakukan oleh Rosiana (2013) menyatakan profitabilitas mampu memperkuat pengaruh pengungkapan CSR terhadap nilai perusahaan.Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut:

H2: Profitabilitas memperkuat pengaruh positif dan signifikan pengungkapan CSR terhadap persepsi investor.

2.2.3 Pengaruh Kepemilikan Manajemen dalam Hubungan Pengungkapan CSR terhadap Persepsi Investor

16

Semakin besar kepemilikan manajerial dalam perusahaan maka manajemen akan cenderung meningkatkan kinerjanya dan berusaha meningkatkan kepercayaan investor terhadap perusahaan, sehingga permintaan saham perusahaan akan meningkat dan berdampak pada meningkatnya harga saham perusahaan (Hanni dan Surya, 2013). Meningkatnya harga saham perusahaan tersebut juga menguntungkan manajemen yang memiliki saham perusahaan, sehingga apabila kepemilikan manajemen tinggi, manajemen akan melakukan suatu usaha salah satunya adalah memperluas pengungkapan CSR yang diharapkan dapat menjadi sinyal baik dan meningkatkan kepercayaan atau persepsi investor. Kepemilikan manajemen membuat para manajer termotivasi untuk meningkatkan kinerja yang nantinya dapat meningkatkan nilai perusahaan yang tercermin dalam peningkatan harga saham perusahaan. Tidak adanya kepemilikan manajemen membuat adanya perbedaan kepentingan antara prinsipal dan agen dimana hal yang dilakukan manajer untuk kepentingannya sendiri akan menambah biaya perusahaan sehingga menyebabkan penurunan keuntungan perusahaan yang nantinya akan berpengaruh pada harga saham perusahaan. Semakin besar proporsi kepemilikan manajemen maka manajemen cenderung lebih giat untuk kepentingan pemegang saham.

17

manajemen mampu memoderasi pengaruh pengungkapan CSR pada nilai perusahaan. Berdasarkan penjelasan di atas dirumuskan hipotesis sebagai berikut:

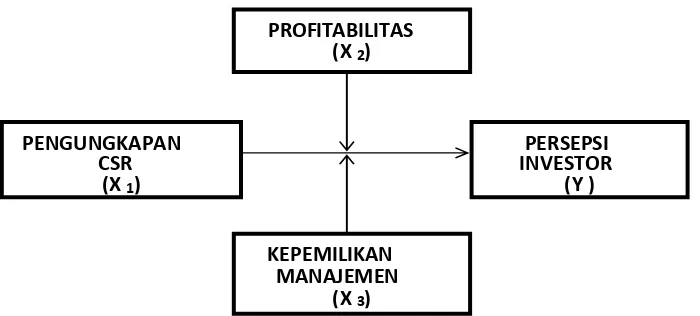

[image:45.612.114.464.226.384.2]H3: Kepemilikan manajemen memperkuat pengaruh positif dan signifikan pengungkapan CSR terhadap persepsi investor.

Gambar 3.2 Konsep Penelitian

PENGUNGKAPAN CSR

(X1)

PERSEPSI INVESTOR (Y)

KEPEMILIKAN MANAJEMEN

(X3)

PROFITABILITAS