SKRIPSI

PENGARUH TEKANAN PERAN (ROLE STRESS)

TERHADAP KINERJA AUDITOR PADA KANTOR AKUNTAN PUBLIK

DI KOTA BANDUNG

Diajukan untuk memenuhi salah satu syarat untuk mengikuti sidang sarjana di Jurusan Akuntasi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Disusun oleh: Lilis Tuti Alawiyah

NIM : 0800463

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

SKRIPSI

PENGARUH TEKANAN PERAN (ROLE STRESS) TERHADAP

KINERJA AUDITOR PADA KANTOR AKUNTAN PUBLIK

DI KOTA BANDUNG

Oleh:

Lilis Tuti Alawiyah NIM. 0800463

Kinerja Auditor

Pada Kantor Akuntan Publik

Di Kota Bandung

Oleh Lilis Tuti Alawiyah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Lilis Tuti Alawiyah 2013 Universitas Pendidikan Indonesia

November 2013

Hak Cipta dilindungi undang-undang.

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh Tekanan Peran (Role Stress) Terhadap Kinerja Auditor Pada Kantor Akuntan Publik di Kota Bandung”. Beserta seluruh isinya adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko/sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, November 2013 Yang Membuat Pernyataan

ABSTRAK

PENGARUH TEKANAN PERAN (ROLE STRESS)

TERHADAP KINERJA AUDITOR PADA

KANTOR AKUNTAN PUBLIK DI KOTA BANDUNG

Oleh :

Lilis Tuti Alawiyah 0800463

Dosen Pembimbing :

Dr. H. Memen Kustiawan, SE.,M.Si.,Ak.,CA Indah Fitriani, SE.,M.Ak.,Ak

Penelitian ini bertujuan untuk: (1) mengetahui gambaran umum mengenai tekanan peran yang dialami oleh auditor yang bekerja pada 10 Kantor Akuntan Publik (KAP) di Kota Bandung, (2) untuk mengetahui bagaimana kinerja auditor yang bekerja pada 10 Kantor Akuntan Publik (KAP) di Kota Bandung, dan (3) untuk mengetahui pengaruh tekanan peran terhadap kinerja auditor yang bekerja pada 10 Kantor Akuntan Publik (KAP) di Kota Bandung.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Adapun metode analisis data yang digunakan adalah analisis regresi linier sederhana, koefisien korelasi dan koefisien determinasi. Teknik sampling yang digunakan dalam penelitian ini adalah teknik sampling purposive. Sehingga, sampel dalam penelitian ini adalah para auditor yang telah ditentukan yang terdiri dari auditor junior, auditor senior dan manajer yang bekerja pada Kantor Akuntan Publik di Kota Bandung. Jumlah Auditor yang menjadi sampel penelitian ini adalah 30 reponden.

Hasil dari penelitian ini menunjukkan bahwa: (1) tekanan peran jarang dialami oleh auditor yang bekerja pada KAP di Kota Bandung, (2) kinerja auditor yang bekerja pada KAP di Kota Bandung tergolong baik, dan (3) tekanan peran berpengaruh negatif terhadap kinerja auditor yang bekerja pada KAP di Kota Bandung dengan koefisien regresi sebesar (-0,993) dan koefisien korelasi sebesar (-0,444), hal ini menunjukkan bahwa tekanan peran memiliki hubungan negatif yang sedang dengan kinerja auditor. Sedangkan, berdasarkan hasil perhitungan koefisien determinasi, tekanan peran memberikan kontribusi atau pengaruh sebesar 19,7% terhadap kinerja auditor yang bekerja pada KAP di Kota bandung, sementara sisanya sebesar 80,3% merupakan kontribusi dari faktor lain yang tidak diteliti.

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

THE INFLUENCE OF ROLE STRESS

ON AUDITORS’ PERFORMANCE AT

PUBLIC ACCOUNTING FIRM IN BANDUNG

By :

Lilis Tuti Alawiyah 0800463

Supervisor :

Dr. H. Memen Kustiawan, SE.,M.Si.,Ak.,CA Indah Fitriani, SE., M.Ak.,Ak

The aim of this reseacrh are (1) to know the general description of role stress experienced by auditors who worked on 10 Public Accounting Firms in Bandung,(2) to find out how the performance of auditors who worked on 10 Public Accounting Firms in Bandung, and (3) to know the influence of role stress on auditor performance who work at10 public accounting firms in Bandung.

This research used descriptive and verificative method. And the analysis used are simple linier regression, correlation coefficient and determination coefficient. The sampling technic for this research is sampling purposive technic. So, the sample of this research are auditors who have been fixed that consist self auditor junior, auditor senior and manager. There were about 30 respondents of this research.

The result of this research are (1) role stress rarely experienced by auditors who worked on public accounting firms in Bandung, (2) performance auditors who worked in Bandung is good, and (3) role stress negatively influence on auditors’ performance with the regression coefficent about (-0,993) and the result of regression shows that coefficient corellation is (-0,444). It shows that role stress has negative medium influence on auditor performance. And based on the calculation result of the determination coefficient shows that role stress contribute/influence by 19,7% againts the auditors’ performance on Public Accounting Firms in Bandung, while the rest 80,3% is the contribution from the other factors that are yet to be analyzed.

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN SKRIPSI

ABSTRAK

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

BAB I PENDAHULUAN 1.1Latar Belakang ... 1

1.2Rumusan Masalah ... 8

1.3Tujuan Penelitian ... 9

1.4Kegunaan Penelitian ... 9

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESA 2.1 Kajian Pustaka ... 10

2.1.1 Auditing ... 10

2.1.1.1 Pengertian Auditing ... 10

2.1.1.2 Jenis-Jenis Audit ... 15

2.1.1.4 Jenis-Jenis KAP ... 19

2.1.1.5 Standar Auditing ... 21

2.1.1.6 Proses Audit ... 22

2.1.1.7 Tingkatan Staf di KAP ... 23

2.1.2 Teori Atribusi ... 24

2.1.2 Teori Peran ... 24

2.1.3 Tekanan Peran ... 25

2.1.4 Kinerja Auditor ... 29

2.1.4.1 Pengertian Kinerja ... 29

2.1.4.2 Penilaian Kinerja ... 34

2.1.4.3 Tujuan dan Manfaat Penilaian Kinerja ... 36

2.1.4.4 Penilaian Kinerja Auditor ... 38

2.1.4.5 Dimensi Kinerja Auditor ... 44

2.1.5 Pengaruh Tekanan Peran terhadap Kinerja Auditor ... 46

2.1.6 Penelitian Terdahulu ... 50

2.2 Kerangka Pemikiran ... 51

2.3 Hipotesis ... 54

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 55

3.2 Metode Penelitian ... 55

3.2.1 Desain Penelitian ... 55

3.2.2 Desain dan Operasionalisasi Variabel ... 56

3.2.3 Populasi dan Sampel Penelitian ... 59

3.2.4 Teknik Pengumpulan Data ... 60

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.4.2 Dasar Pengukuran ... 62

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis ... 63

3.2.5.1 Uji Kualitas Instrumen ... 63

3.2.5.2 Regresi Linier Sederhana ... 66

3.2.5.3 Uji Asumsi Klasik Regresi ... 67

3.2.5.4 Uji Hipotesis Penelitian ... 68

3.2.5.5 Koefisien Korelasi ... 69

3.2.5.6 Koefisien Determinasi ... 70

3.2.5.7 Uji Signifikansi (Uji t) ... 71

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Hasil Penelitian ... 73

4.1.1 Gambaran Umum Tentang Kantor Akuntan Publik ... 73

4.1.1.1 Profil Singkat Kantor Akuntan Publik di Kota Bandung 77 4.1.1.2 Tugas Kantor Akuntan Publik ... 83

4.1.2 Gambaran Umum Responden ... 85

4.1.3 Deskripsi Data Variabel ... 86

4.1.3.1 Uji Validitas Instrumen ... 87

4.1.3.2 Uji Reliabilitas Instrumen ... 90

4.1.4 Gambaran Variabel Tekanan Peran pada KAP di Kota Bandung ... 92

4.1.4.1 Dimensi Konflik Peran (Role Stress) ... 92

4.1.4.2 Dimensi Ketidakjelasan Peran (Role Ambiguity) ... 98

4.1.4.3 Dimensi Kelebihan Peran (Role Overload) ... 104

4.1.5 Gambaran Variabel Kinerja Auditor ... 111

4.1.5.2 Dimensi Responden Mengenai Karakterisitik

Profesional ... 119

4.1.5.3 Dimensi Keterampilan Berkomunikasi ... 125

4.1.6 Analisis Statistik ... 130

4.1.6.1 Uji Asumsi Klasik ... 130

4.1.6.2 Uji Hipotesis Penelitian ... 133

4.1.6.2.1 Persamaan Regresi Sederhana ... 133

4.1.6.2.2 Koefisien Korelasi ... 134

4.1.6.2.3 Koefisien Determinasi ... 135

4.1.6.3.4 Pengujian Hipotesi... 136

4.2 Pembahasan ... 138

4.2.1 Tekanan Peran (Role Stress) ... 138

4.2.2 Kinerja Auditor ... 142

4.2.3 Pengaruh Tekanan Peran (Role Stress) terhadap Kinerja Auditor ... 143

BAB V PEMBAHASAN 5.1 Kesimpulan ... 147

5.2 Saran ... 148

DAFTAR PUSTAKA

LAMPIRAN 1

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang

Keberhasilan sebuah organisasi dalam mencapai visi dan misi sangat

tergantung dari kualitas SDM (Sumber Daya Manusia) yang dimiliki. Slogan pada sebuah pabrik Union Carbide “Assets make things possible, people make things

happen” (Werther and Davis, 1996) atau jika diterjemahkan ke dalam bahasa

Indonesia berarti “aset-aset membuat sesuatu menjadi mungkin, orang membuat

sesuatu terwujud.” Slogan ini cukup menunjukkan bahwa Sumber Daya Manusia

(SDM) merupakan aset yang sangat berharga bagi suatu organisasi. Melalui

kinerja, kreasi dan inovasinya, SDM bisa memanfaatkan aset-aset dalam upaya

mencapai tujuan organisasi. Oleh karena itu, setiap organisasi harus bisa

menjamin bahwa setiap orang yang berada didalamnya bisa menghasilkan kinerja

yang optimal. Begitu pentingnya keberadaan dan kinerja SDM tersebut

mendorong organisasi untuk bisa mempertahankan kinerja mereka.

Mempertahankan kinerja SDM bukanlah hal yang mudah untuk dilakukan,

sebab ada faktor-faktor yang mempengaruhinya. Tekanan peran merupakan salah

satu faktor yang dapat mempengaruhi kinerja SDM dalam suatu organisasi.

Dalam penelitian ini organisasi yang dimaksud adalah Kantor Akuntan Publik

Tekanan peran adalah suatu kondisi struktur sosial dimana suatu peranan

adalah samar-samar, sulit, bertentangan atau tidak mungkin untuk bertemu.

Dengan demikian tekanan peran pada hakekatnya merupakan suatu kondisi

dimana setiap peranan seseorang memiliki harapan yang berbeda yang

dipengaruhi oleh harapan orang lain, yang mana harapan – harapan tersebut dapat

berbenturan, tidak jelas dan menyulitkan peranan seseorang, sehingga peranan

seseorang menjadi samar-samar, sulit, bertentangan atau tidak mungkin untuk

bertemu (Hardy and Conway:1979).

Profesi akuntan publik telah mendapat banyak pengakuan dari berbagai

kalangan baikdari dunia usaha, pemerintah, bahkan masyarakat luas. Hal ini

seiring dengan semakin meningkatnya kesadaran akan pentingnya pengelolaan

dana keuangan yang baik, disamping itu perkembangan profesi akuntan publik

juga ikut didorong oleh peraturan pemerintah yang mengharuskan perusahaan

yang berkeinginan untuk go public untuk terlebih dahulu menyerahkan laporan

keuangannya yang telah diaudit oleh kantor akuntan publik.

Akan tetapi, dewasa ini banyak sekali pihak-pihak yang menyorot kantor

akuntan publik mengingat sering ditemukannya kasus kelalaian maupun kesalahan

dalam proses audit yang dilakukan oleh KAP. Karena banyaknya kasus-kasus

yang berkembang, maka profesionalisme dan kinerja auditor pun sering

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Belakangan kasus besar yang sangat kencang gaungnya pun menimpa

profesi ini, “Satyam”, yang merupakan perusahaan teknologi informasi

outsourcing terbesar keempat di India. Mempunyai 50 ribu karyawan yang

tersebar di berbagai pusat pengembangan IT-nya di negara-negara Asia, Amerika,

Eropa, dan Australia. Menjadi rekanan dari 654 perusahaan global, termasuk

General Electric, Nestle, Qantas Airways, Fujitsu, dan 185 perusahaan Fortune

500 lainnya luluh lantah.

Satyam diketahui telah melakukan fraud terhadap laporan keuangan. Pada

awalnya, Satyam fraud dilakukan dengan menggelembungkan nilai keuntungan

perusahaan. Setelah dilakukan selama beberapa tahun, selisih antara keuntungan

yang sebenarnya dan yang dilaporkan dalam laporan keuangan semakin lama

semakin besar.

Keruntuhan Satyam ikut menyeret Kantor Akuntan Publik “Price

Waterhouse” selaku KAP yang mengaudit Satyam selama 8 tahun terakhir. Pada

14 Januari 2009, “Price Waterhouse” mengumumkan bahwa laporan auditnya

berpotensi tidak akurat dan tidak reliable karena dilakukan berdasarkan informasi

yang diperoleh dari manajemen Satyam. Institusi akuntan di India ICAI, meminta KAP “Price Waterhouse” memberikan jawaban resmi dalam 21 hari terkait

skandal Satyam.

Ini bukan pertama kalinya KAP Price Waterhouse tersangkut masalah di

untuk mengaudit bank selama 8 tahun karena melakukan audit yang tidak

memadai atas non-performing asset dari Global Trust Bank. KAP Price

Waterhouse menghadapi investigasi terkait kegagalannya mengidentifikasi fraud

senilai 21 juta euro di divisi air mineral grup perusahaan Greencore.

(www.tempo.co.id)

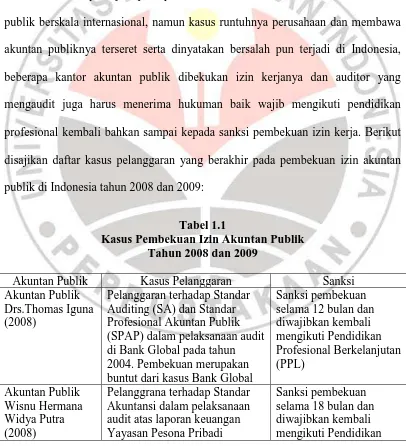

Tidak hanya terjadi pada perusahaan skala besar dunia dan kantor akuntan

publik berskala internasional, namun kasus runtuhnya perusahaan dan membawa

akuntan publiknya terseret serta dinyatakan bersalah pun terjadi di Indonesia,

beberapa kantor akuntan publik dibekukan izin kerjanya dan auditor yang

mengaudit juga harus menerima hukuman baik wajib mengikuti pendidikan

profesional kembali bahkan sampai kepada sanksi pembekuan izin kerja. Berikut

disajikan daftar kasus pelanggaran yang berakhir pada pembekuan izin akuntan

publik di Indonesia tahun 2008 dan 2009:

Tabel 1.1

Kasus Pembekuan Izin Akuntan Publik Tahun 2008 dan 2009

Akuntan Publik Kasus Pelanggaran Sanksi

Akuntan Publik di Bank Global pada tahun 2004. Pembekuan merupakan buntut dari kasus Bank Global

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sejahtera tahun buku 2004 dan

berpotensi mempengaruhi laporan auditor independen dan melanggar ketentuan tentang pembahasan penugasan audit umum atas laporan keuangan PT Electro Indonesia dan PT Mandiri tahun buku 2007 yang berpengaruh cukup signifikan

berdasarkan surat keputusan Mentri Keuangan Nomor: 7040KM.1/2008 tanggal

22 Oktober 2008, kantor akuntan publik Drs. Sugiono Poulus, MBA., telah

dibekukan untuk jangka waktu 6 (enam) bulan terhitung sejak tanggal 16 Oktober

2008 dan berkahir pada tanggal 15 April 2009 akibat melakukan pelanggaran

bulan juni 2009 dengan ketentuan harus memenuhi Standar Auditing

(SA)-Standar Profesional Akuntan Publik (SPAP) dan Peraturan Mentri Keuangan

Nomor: 17/PMK.01/2008 tentang Jasa Akuntan Publik. Selain itu, Akuntan

Publik E. Ristandi Suhardjadinata,MM pernah melakukan pelanggaran terhadap

Standar Auditing (SA) - Standar Profesional Akuntan Publik (SPAP) dan

pelaksanaan audit atas laporan keuangan PT. Dana Pensiun Pos Indonesia

(Dapenpos) untuk tahun yang berakhir 31 Desember 2007. Berdasarkan

Keputusan Mentri Keuangan Nomor: KEP-443/KM.6/200 akuntan publik Drs. E

Ristandi Suhardjadinata,MM, dibekukan untuk jangka waktu 6 (enam) bulan.

Beberapa contoh kasus pelanggaran Standar Auditing (SA) – Standar

Profesional Akuntan Publik (SPAP) yang berakhir pada pembukan izin Akuntan

Publik tersebut sangat disayangkan, akuntan publik sebagai pihak yang

independen seharusnya dapat menjamin keandalan informasi laporan keuangan

dan dapat menghasilkan laporan audit yang berkualitas. Contoh diatas sebahagian

kecil contoh merosotnya kinerja akuntan publik bahkan ikut membawa

merosotnya perekonomian Indonesia, bahkan dalam hal ini, karena peran

pentingnya dalam masyarakat bisnis, akuntan publik bahkan dituduh sebagai

pihak yang paling besar tanggung jawabnya atas kemerosotan perekonomian

Indonesia (Unti Lugido;2007).

Kinerja KAP yang berkualitas sangat ditentukan oleh kinerja auditor.

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menilai hasil audit yang dilakukan. Kinerja auditor merupakan hasil kerja yang

dicapai oleh seorang auditor dalam melaksanakan tugasnya sesuai dengan

tanggung jawab yang diberikan kepadanya, dan menjadi salah satu tolok ukur

yang digunakan untuk menentukan apakah suatu pekerjaan yang dilakukan akan

mencapai hasil kerja yang baik bahkan lebih baik kearah tercapainya tujuan

organisasi / perusahaan atau sebaliknya.

Tuntutan pekerjaan yang tinggi dan kemampuan untuk bersikap

professional menjadi tantangan yang harus dipenuhi oleh seorang auditor, karena

tanggung jawabnya yang besar.(Sudirman, 2002).

Seorang auditor yang independen akan mengambil keputusan tidak

berdasarkan kepentingan klien, pribadi, maupun pihak lainnya, melainkan

berdasarkan fakta dan bukti yang berhasil dikumpulkan selama penugasan (Hery,

2005). Karena tuntutan profesionalitas dan kode etik, maka seorang auditor harus

selalu memperhatikan kinerjanya dalam kondisi apapun, hal inilah yang dapat

menyebabkan timbulnya stres atau tekanan.

Ada suatu aktivitas yang dinamakan Boundary Spanning Activities (BSA).

BSA adalah sejauh mana seseorang melakukan aktivitas mencari informasi

tambahan untuk pengambilan keputusan. Individu yang berada pada boundary

spanning sangat berpotensi mengalami tekanan peran (role stress), sebab individu

dengan bermacam – macam keinginan dan harapan (Goolsby, 1992 dalam Fisher,

2001).

Penelitian ini mengacu pada penelitian sebelumnya yang dilakukan oleh

Lidya Agustina yang meneliti “Pengaruh Konflik Peran, Ketidakjelasan Peran dan

Kelebihan Peran terhadap Kepuasan Kerja dan Kinerja Auditor”. Adapun

perbedaan penelitian ini dengan penelitian sebelumnya adalah peneliti melakukan

penyempitan pada variabel dependen dalam penelitian ini yaitu dengan

menghilangkan variabel dependen kepuasan kerja. Selain itu, peneliti

menggunakan sampel penelitian yaitu auditor yang bekerja di KAP daerah

Bandung, sedangkan peneliti sebelumnya menggunakan sampel penelitian para

akuntan publik di daerah DKI Jakarta.

Penelitian akan dilakukan pada KAP yang beroperasi di kota Bandung

karena berdasarkan data IAPI (2012), Bandung memiliki 28 KAP, kota Bandung

masuk ke dalam 7 Kota dengan penyebaran KAP terbanyak di Indonesia yang

menurut peneliti dapat mewakili dalam penelitian ini.

Berdasarkan fenomena dan masalah terkait tekanan peran (role stress)

yang telah diuraikan di atas, penulis akan meneliti tentang Tekanan Peran (Role

Stress) serta pengaruhnya terhadap Kinerja Auditor, oleh karena itu penulis

mengambil judul “Pengaruh Tekanan Peran (Role Stress) terhadap Kinerja

Auditor pada Kantor Akuntan Publik di Kota Bandung”.

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Isu utama dari penelitian ini adalah untuk meneliti Pengaruh Tekanan

Peran (Role Stress) terhadap Kinerja Auditor. Berangkat dari masalah utama

tersebut, maka rumusan masalah dari penelitian ini adalah :

1. Bagaimana Tekanan Peran (Role Stress) di KAP yang berada di Kota

Bandung?

2. Bagaimana Kinerja Auditor pada KAP yang berada di Kota Bandung?

3. Bagaimana pengaruh Tekanan Peran (Role Sress) terhadap Kinerja

Auditor pada KAP yang berada di Kota Bandung?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana gambaran umum mengenai Tekanan Peran

(Role Stress) yang dialami oleh auditor pada KAP yang berada di Kota

Bandung.

2. Untuk mengetahui bagaimana kinerja auditor pada KAP yang berada di

Kota Bandung.

3. Untuk mengetahui sejauh mana pengaruh Tekanan Peran (Role Stress)

terhadap Kinerja auditor pada KAP yang berada di Kota Bandung.

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada

beberapa pihak, antara lain:

1. Kegunaan bagi Instansi

Hasil penelitian diharapkan dapat memberikan manfaat kepada instansi,

khususnya mengenai pengaruh tekanan peran.

2. Kegunaan bagi Ilmu Pengetahuan

Hasil penelitian ini diharapkan dapat menambah bukti empiris dari

penelitian-penelitian sebelumnya dan memberikan manfaat berupa

tambahan kepustakaan / referensi empiris mengenai beberapa faktor yang

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek Penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai

dengan pendapat Sugiyono (2004) mendefinisikan objek penelitian sebagai berikut: “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data tujuan

dan guna tertentu tentang suatu hal atau objektif, valid dan reliabel tentang

sesuatu hal (variabel tertentu). Objek dalam penelitian ini adalah tekanan peran

(role stress) dan kinerja auditor yang terdapat di KAP yang tersebar di Kota

Bandung. Dengan menggunakan objek tersebut, peneliti ingin menguji apakah ada

pengaruh tekanan peran (role stress) terhadap kinerja auditor.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti

kegiatan penelitian itu berdasarkan pada ciri - ciri keilmuan, yaitu rasional,

empiris dan sistematis (Sugiyono, 2010).

Penelitian yang dilakukan adalah untuk mengetahui pengaruh tekanan peran

Berdasarkan tujuan tersebut maka metode yang digunakan untuk penelitian ini

merupakan metode deskriptif dan verifikatif.

Metode deskriptif (Nazir, 2003) adalah suatu metode dalam meneliti status

sekelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, atau

pun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini

adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual

dan akurat, mengenai fakta - fakta, sifat - sifat, serta hubungan antar fenomena

yang diselidiki. Melalui jenis penelitian deskriptif maka dapat diperoleh gambaran

mengenai pengaruh tekanan peran (role stress) terhadap kinerja auditor pada

Kantor Akuntan Publik di Kota Bandung.

Sedangkan verifikatif menurut Arikunto (2006), pada dasarnya sifat

penelitian verifikatif ingin menguji kebenaran dari suatu hipotesis penelitian yang

dilaksanakan melalui pengumpulan data di lapangan. Jadi dalam penelitian ini

diuji kebenaran mengenai pengaruh tekanan peran terhadap kinerja auditor.

Dapat disimpulkan bahwa metode deskriptif dan verifikatif adalah metode

penelitian yang menggambarkan keadaan saat ini dengan informasi yang telah

didapatkan dan melihat pengaruh antara variabel - variabel yang ada dimana

pengujian yang digunakan dalam penelitian menggunakan perhitungan statistika.

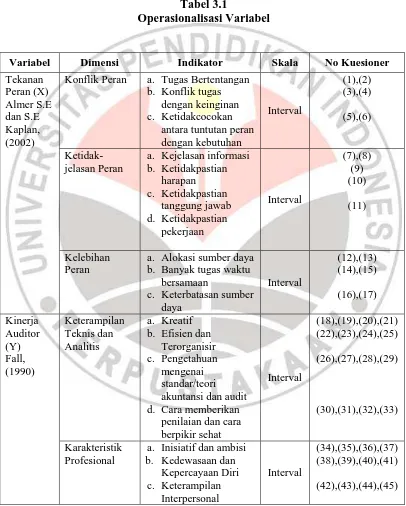

3.2.2 Desain dan Operasionalisasi Variabel

Pada dasarnya variabel penelitian adalah segala sesuatu yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Berdasarkan pengertian diatas, maka dapat dirumuskan bahwa variabel

penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan

yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulannya.

Adapun variabel yang digunakan dalam penelitian ini adalah:

a. Variabel Bebas (Independent)

Variabel independen sering disebut sebagai variable stimulus, predictor,

antecedent.Variabel bebas adalah merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel dependen

(terikat), Sugiyono (2010). Dalam penelitian ini, variabel bebasnya yaitu

tekanan peran (role stress).

b. Variabel Terikat (Dependent)

Variabel dependen sering disebut variabel output, kriteria, konsekuen.

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas, Sugiyono (2010). Dalam penelitian ini,

variabel terikatnya yaitu kinerja auditor.

Untuk mempermudah penelitian dan menghindari salah penafsiran yang

berbeda terhadap judul penelitian ini maka variabel - variabel tersebut akan

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala No Kuesioner

Tekanan

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Keterampilan

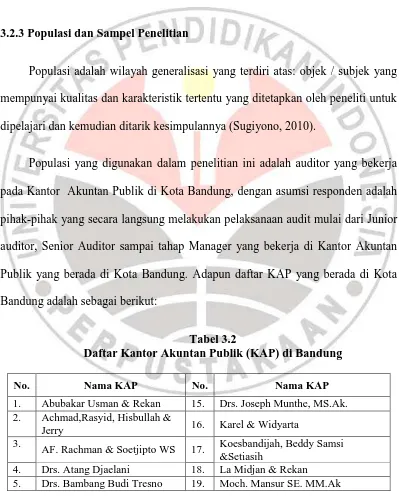

3.2.3 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas: objek / subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010).

Populasi yang digunakan dalam penelitian ini adalah auditor yang bekerja

pada Kantor Akuntan Publik di Kota Bandung, dengan asumsi responden adalah

pihak-pihak yang secara langsung melakukan pelaksanaan audit mulai dari Junior

auditor, Senior Auditor sampai tahap Manager yang bekerja di Kantor Akuntan

Publik yang berada di Kota Bandung. Adapun daftar KAP yang berada di Kota

Bandung adalah sebagai berikut:

Tabel 3.2

Daftar Kantor Akuntan Publik (KAP) di Bandung

No. Nama KAP No. Nama KAP

1. Abubakar Usman & Rekan 15. Drs. Joseph Munthe, MS.Ak. 2. Achmad,Rasyid, Hisbullah &

Jerry 16. Karel & Widyarta

3.

AF. Rachman & Soetjipto WS 17. Koesbandijah, Beddy Samsi &Setiasih

6. Djoemarma, Wahyudin &

Rekan 20.

Moch. Zainuddin & Sukmadi 7. Dr. H.E.R. Suhardjadinata&

Rekan 21.

Peddy HF Dasuki 8. Drs. Gunawan Sudradjat 22. Roebiandini & Rekan 9. Ekamasni Bustaman & Rekan 23. Drs. Ronald Haryanto

10. Heliantono & Rekan 24. Sanusi, Supardi & Soegiharto 11. Arifin, Halid & Rekan 25. Sugiono Poulus

12.

Drs. Jajat Marjat 26. Prof. Dr. H. TB. Hasanudin, M,SC & Rekan

13. Jojo Sunarjo, Ruchiat & Arifin 27. Wisnu B. Soewito & Rekan 14. Drs. R. Hidayat Effendy 28. Dra. Yati Ruhiyati

Sumber: Direktori KAP 2012

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2010). Sampel penelitian ini diambil dari populasi

menggunakan non probability sampling yaitu teknik pengambilan sampel yang

tidak memberi peluang/kesempatan yang sama bagi setiap unsur atau anggota

populasi untuk dipilih menjadi sampel (Sugiyono, 2010). Teknik yang digunakan

adalah sampling purposive. Sampling purposive adalah teknik penentuan sampel

dengan pertimbangan tertentu (Sugiyono, 2010). Pertimbangan tersebut

didasarkan pada kepentingan atau tujuan penelitian. Kriteria yang dipakai dalam

menentukan sampel adalah sebagai berikut:

1. Auditor yang bekerja di Kantor Akuntan Publik yang berada di Kota

Bandung.

2. Auditor yang bekerja di KAP yang berada di Kota Bandung yang memiliki

jabatan sebagai auditor junior, auditor senior, manajer dan partner.

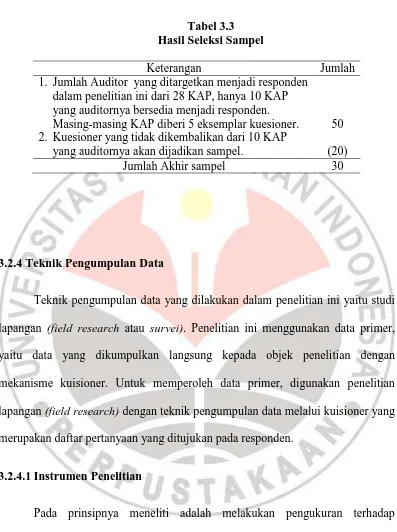

Berdasarkan metode purposive sampling, diperoleh sampel auditor

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.3 Hasil Seleksi Sampel

Keterangan Jumlah

1. Jumlah Auditor yang ditargetkan menjadi responden dalam penelitian ini dari 28 KAP, hanya 10 KAP yang auditornya bersedia menjadi responden. Masing-masing KAP diberi 5 eksemplar kuesioner. 2. Kuesioner yang tidak dikembalikan dari 10 KAP

yang auditornya akan dijadikan sampel.

50

(20)

Jumlah Akhir sampel 30

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini yaitu studi

lapangan (field research atau survei). Penelitian ini menggunakan data primer,

yaitu data yang dikumpulkan langsung kepada objek penelitian dengan

mekanisme kuisioner. Untuk memperoleh data primer, digunakan penelitian

lapangan (field research) dengan teknik pengumpulan data melalui kuisioner yang

merupakan daftar pertanyaan yang ditujukan pada responden.

3.2.4.1Instrumen Penelitian

Pada prinsipnya meneliti adalah melakukan pengukuran terhadap

fenomena sosial maupun alam. Karena prinsipnya mengukur, maka harus ada alat

ukur yang baik. Alat ukur dalam penelitian biasanya dinamakan instrumen

fenomena alam maupun sosial yang diamati. Secara spesifik semua fenomena ini

disebut variabel penelitian (Sugiyono, 2010).

Instrumen yang digunakan dalam penelitian ini berupa kuesioner yang

disebarkan kepada responden. Dalam penelitian ini, kuisioner adalah sumber yang

paling penting. Oleh karena itu, format kuisioner harus menarik, singkat, jelas dan

tidak terlalu banyak untuk mendapatkan respon yang baik dari responden

sehingga peneliti tidak mendapatkan kesulitan ketika menggunakan kuisioner

sebagai dasar pengukuran dalam penelitian ini.

3.2.4.2Dasar Pengukuran

Untuk mengukur variabel penelitian diperlukan skala pengukuran. Skala

pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk

menentukan panjang pendeknya yang ada dalam alat ukur, sehingga alat ukur

tersebut bila digunakan dalam pengukuran akan menghasilkan data kuantitatif.

Dengan skala pengukuran ini, maka nilai variabel yang diukur dengan instrumen

tertentu dapat dinyatakan dalam bentuk angka, sehingga akan lebih akurat, efisien

dan komunikatif (Sugiyono, 2010).

Macam-macam skala pengukuran dapat berupa : skala nominal, skala

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

data nominal, ordinal, interval dan rasio. Variabel - variabel di dalam penelitian

ini menggunakan skala interval.

Skala interval mempunyai karakteristik yang dimiliki oleh skala nominal dan

ordinal dengan ditambah karakteristik lain yaitu berupa adanya interval yang

tetap. Dengan demikian peneliti dapat melihat besarnya perbedaan karakteristik

antara objek yang satu dengan yang lainnya. (Umi Narimawati,2007)

Skala interval menunjukkan lambang atau simbol, peringkat atau urutan,

jarak atau interval yang tetap, dan memiliki titik awal (titik nol) bersifat relatif

(tidak mutlak). (Sugiyono, 2010)

Selanjutnya menganalisis data interval tersebut dengan menghitung

rata-rata jawaban berdasarkan skoring setiap jawaban dari responden. Dengan rumus :

(Jumlah total skor jawaban : Jumlah skor ideal) x 100%. (Sugiyono, 2010).

Untuk menentukan kriteria pengklasifikasian untuk variabel X dan

variabel Y yang mengacu pada ketentuan yang dikemukakan oleh Husein Umar

(2008), dimana rentang skor dicari dengan rumus sebagai berikut :

RS =

Keterangan:

RS = Rentang Skor

m = Skor tertinggi item

n = Skor terendah item

3.2.5 Teknik Analisis Data dan Rancangan Pengujian Hipotesis

Teknik analisis data merupakan salah satu tahap penelitian berupa proses

penyusunan dan pengolahan data untuk menafsirkan data yang telah diperoleh

dari lapangan. Tujuan analisis data adalah untuk menyederhanakan data ke dalam

bentuk yang lebih sederhana. Teknik analisis data ini berhubungan erat dengan

tujuan dari penelitian untuk mencapai hasil dari penelitian tersebut. Oleh karena

itu, tahap ini merupakan tahap yang paling penting karena akan memberikan

jawaban atas hipotesis yang diajukan oleh peneliti.

3.2.5.1Uji Kualitas Instrumen

Setelah peneliti membuat kuisioner dari instrumen-instrumen yang telah

ditentukan sebelumnya, selanjutnya kuisioner tersebut perlu di uji terlebih dahulu

sebelum disebarkan. Pengujian dilakukan dengan menguji kualitas data untuk

mengetahui apakah data tersebut dapat menjamin mutu dari penelitian yang

dilakukan. Kuisioner yang baik harus memenuhi validitas dan reabilitas.

1. Uji Validitas

Pengujian validitas dilakukan terhadap item-item yang telah disusun

berdasarkan konsep operasionalisasi variabel beserta indikator-indikatornya.

Suatu item dianggap valid jika item tersebut dapat mengungkapkan apa yang

diungkapkan atau apa yang ingin diukur. Uji validitas digunakan untuk

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mendefinisikan suatu variabel.Teknik yang digunakan yaitu teknik korelasi

produk moment, dengan rumus sebagai berikut:

Sumber: Husein Umar (2008)

Dimana : rxy = koefisien antara instrumen pertanyaan secara keseluruhan

XY = jumlah perkalian item dengan total item

X = tingkat skor indikator yang diuji / nilai dari setiap

pertanyaan

Y = total skor indikator

n = jumlah responden

Skor setiap item pertanyaan yang diuji kevalidannya dikorelasikan dengan

skor total seluruh item. Jika kolerasi antara skor item dengan skor total adalah 0,3

keatas, maka faktor tersebut merupakan konstruk yang kuat. Jika kurang dari 0,3,

maka faktor itu dinyatakan tidak valid (Sugiyono, 2010). Uji validitas dalam

penelitian ini menggunakan program SPSS 20.0.

2. Uji Reliabilitas

Reliabilitas merupakan ukuran suatu kestabilan dan konsistensi responden

merupakan dimensi suatu variabel dan disusun dalam suatu bentuk kuisioner. Uji

reliabilitas dapat dilakukan secara bersama-sama terhadap seluruh butir

pertanyaan untuk lebih dari satu variabel, namun sebaiknya uji reliabilitas

dilakukan pada masing-masing variabel pada lembar kerja yang berbeda sehingga

dapat diketahui konstruk variabel mana yang tidak reliabel.

Alat bantu yang digunakan dalam penelitian ini yaitu program SPSS untuk

analisis reliabilitas, dengan menggunakan model Koefisien Cronbrach Alpha.

Cronbrach Alpha merupakan salah satu koefisien reliabilitas yang paling sering

digunakan.

Cara menghitung tingkat reliabilitas suatu data yaitu dengan Cronbrach

Alpha yang dirumuskan :

= [ ] [ 1- ]

Sumber: Husein Umar (2008)

Keterangan : = reliabilitas instrumen atau pertanyaan

k = banyaknya butir pertanyaan = varians total

= jumlah varian butir

Setelah nilai koefisien reliabilitas diperoleh, maka ditetapkan suatu nilai

koefisien paling kecil yang dianggap reliabel. Keandalan dikatakan baik jika

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.5.2 Regresi Linier Sederhana

Dalam penelitian ini, penulis menggunakan regresi linier sederhana. Menurut Sugiyono (2011) ‘Regresi sederhana didasarkan pada hubungan

fungsional ataupun kausal satu variabel independen dengan satu variabel dependen’.

‘Analisis regresi digunakan oleh peneliti untuk memprediksikan seberapa

jauh perubahan nilai variabel dependen, bila nilai variabel independen

dimanipulasi/diubah-ubah atau dinaikturunkan’ (Sugiyono, 2011). Dampak dari

penggunaan analisis regresi dapat digunakan untuk memutuskan apakah naik dan

menurunnya variabel dependen dapat dilakukan dengan menaikkan dan

menurunkan keadaan variabel independen, atau untuk meningkatkan keadaan

variabel dependen dapat dilakukan dengan meningkatkan variabel independen dan

sebaliknya (Sugiyono, 2011).

Bentuk persamaan regresi linier sederhana adalah:

= a + bX

Sumber : Husein Umar (2008)

X = Tekanan Peran (Role Stress)

a = Konstanta

b = Koefisien Regresi

3.2.5.3Uji Asumsi Klasik Regresi

a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal atau tidak. Model regresi yang baik memiliki distribusi

normal atau mendekati normal, sehingga layak dilakukan pengujian secara

statistika. Untuk mendeteksi apakah data berdistribusi normal atau tidak dapat

diketahui dengan menggambarkan penyebaran data melalui sebuah grafik.

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonalnya, model regresi memenuhi asumsi normalitas.

b. Uji Linieritas

Uji linearitas dipergunakan untuk melihat apakah model yang dibangun

mempunyai hubungan linear atau tidak. Dengan uji linearitas dapat

mengkonfirmasikan apakah sifat linear antara dua variabel yang

diidentifikasikan secara teori sesuai atau tidak dengan hasil observasi yang

ada.

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Setelah koefisien masing - masing diperoleh, selanjutnya untuk

memastikan apakah hipotesis dalam penelitian ini diterima atau ditolak, maka

akan dilakukan pengujian hipotesis statistik sebagai berikut:

Hipotesis :

Ho : β = 0 : Tekanan peran tidak berpengaruh terhadap kinerja auditor.

Ha : β≠ 0 : Tekanan peran berpengaruh terhadap kinerja auditor.

Selanjutnya akan dilakukan analisis melalui persamaan regresi linier sederhana

sebagai berikut:

= a + bX

Dimana : = Kinerja Auditor

a = konstanta

b = koefisien regresi

X = Tekanan Peran (Role Stress)

Hipotesis ini ditolak atau diterima dilihat dari taraf signifikansi yang

didapatkan setelah pengolahan data dilakukan dengan bantuan SPSS. Jika taraf

signifkansi yang didapat lebih kecil dari 0,05 maka Ho ditolak. Sebaliknya, jika

taraf signifikansi yang didapat lebih besar dari 0,05 maka Ho diterima.

Menurut Suharyadi (158:2009), analisis korelasi adalah suatu teknik

statistika yang digunakan untuk mengukur keeratan hubunga atau korelasi antara

dua variabel. Dengan kata lain koefisien korelasi ini digunakan untuk

menunjukkan sejauh mana hubungan yang terjadi di antara variabel bebas dan

variabel terikat. Dikarenakan data berskala interval, maka teknik korelasi yang

digunakan adalah korelasi Pearson Product Moment. Adapun rumus dari korelasi

Pearson Product Moment adalah sebagai berikut:

Sumber : Suharyadi (2009:159)

Dimana:

r : Nilai koefesien korelasi

: Jumlah pengamatan variabel X

: Jumlah pengamatan variabel Y

: Jumlah hasil perkalian variabel X dan Y

: Jumlah kuadrat dari pengamatan variabel X

: Jumlah kuadrat dari jumlah pengamatan variabel X

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu : Jumlah kuadrat dari jumlah pengamatan variabel Y

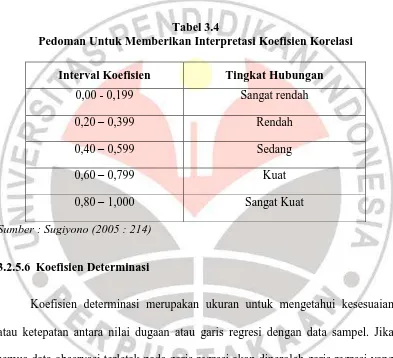

Tingkat hubungan antara variabel X dan varabel Y di dalam koefisien

korelasi dibagi ke dalam lima interval tingkat hubungan, yang akan dijelaskan

dalam tabel berikut:

Tabel 3.4

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 - 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiyono (2005 : 214)

3.2.5.6 Koefisien Determinasi

Koefisien determinasi merupakan ukuran untuk mengetahui kesesuaian

atau ketepatan antara nilai dugaan atau garis regresi dengan data sampel. Jika

semua data observasi terletak pada garis regresi akan diperoleh garis regresi yang

sesuai atau sempurna, namun apabila data observasi tersebar jauh dari nilai

dugaan atau garis regresinya, maka nilai dugaannya menjadi kurang sesuai.

Koefisien determinasi didefinisikan sebagai bagian dari keragaman total

diterangkan atau diperhitungkan oleh keragaman variabel bebas X (variabel yang

mempengaruhi atau independent).

Koefisien determinasi (KD) merupakan kuadrat dari koefisien korelasi (r)

atau disebut juga sebagai R-Square. Apabila nilai koefisien korelasi sudah

diketahui, makan untuk mendapatkan koefisien determinasi dapat diperoleh

dengan mengkuadratkannya.

3.2.5.7 Uji Signifikansi (Uji t)

Pada Imam Ghozali (2009), uji t pada dasarnya menunjukkan seberapa

jauh pengaruh satu variabel penjelas/independen secara individual dalam

menerangkan variasi variabel dependen. Dalam Sudjana (2002), untuk menguji

hipotesis mengenai koefisien arah dari regresi linier, maka harus menetapkan

hipotesis H dan alternatif, yakni:

Ho : Tekanan Peran (Role Stress) tidak berpengaruh terhadap Kinerja

Auditor.

Ha : Tekanan Peran (Role Stress) berpengaruh terhadap Kinerja Auditor.

Untuk mencari t hitung digunakan rumus sebagai berikut :

Keterangan:

b = koefisien arah regresi linier = nilai yang dimisalkan

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

= kekeliruan standar taksiran n = sampel

Kriteria untuk penerimaan atau penolakan hipotesis , ditentukan oleh taraf nyata α = 5 % dan distribusi t dengan d.k = (n-2). Dalam pengambilan

keputusan perlu diperhatikan perbandingan antara dengan :

1. Jika > , maka ditolak, yang artinya tekanan peran (role

stress) berpengaruh terhadap kinerja auditor.

2. Jika < , maka diterima, yang artinya tekanan peran (role

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan tentang pengaruh tekanan

peran (role stress) terhadap kinerja auditor pada Kantor Akuntan Publik di Kota

Bandung, maka penulis dapat mengambil kesimpulan :

1. Sesuai dengan hasil penelitian, tekanan peran (role stress) termasuk dalam

kategori rendah. Sehingga dapat disimpulkan bahwa auditor yang bekerja

pada Kantor Akuntan Publik di Kota Bandung jarang mengalami tekanan

peran pada Kantor Akuntan Publik tempat auditor bekerja.

2. Berdasarkan hasil penelitian, kinerja auditor yang bekerja pada Kantor

Akuntan Publik di Kota Bandung termasuk ke dalam kategori baik.

Sehingga dapat disimpulkan bahwa auditor yang bekerja pada Kantor

Akuntan Publik di Kota Bandung sudah memiliki kinerja yang baik.

3. Tekanan Peran (role stress) berpengaruh negatif terhadap kinerja auditor..

Arah negatif pada tekanan peran (role stress) mengindikasikan apabila nilai

tekanan peran (role stress) mengalami kenaikan, maka kinerja auditor akan

menurun. Tekanan peran (role stress) pun berpengaruh signifikan terhadap

kinerja auditor pada KAP yang berada di Kota Bandung dengan kontribusi

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5.2 Saran

Berdasarkan hasil penelitian yang telah diuraikan dan kesimpulan yang

diperoleh, maka terdapat beberapa saran yang penulis sampaikan sehubungan

dengan pengaruh tekanan peran (role stress) terhadap kinerja auditor, yaitu:

1. Penelitian ini hanya menggunakan tekanan peran (role stress) saja sebagai

variabel independen yang mempengaruhi kinerja auditor. Oleh karena itu

disarankan pada penelitian selanjutnya untuk menggunakan variabel

independen lainnya yang tidak digunakan dalam penelitian ini, seperti

komitmen organisasi, kepuasan kerja, dan beberapa faktor lainnya yang

dapat mempengaruhi kinerja auditor.

2. Berdasarkan hasil penelitian, indikator kelebihan peran (role overload)

merupakan hal yang paling sering dialami oleh auditor yang bekerja pada

KAP di Kota Bandung. Jika terjadi terus menerus, maka akan membuat

kinerja auditor semakin menurun. Sebaiknya, KAP lebih memperhatikan

sumber daya yang dimiliki supaya dapat mencegah kesalahan pengalokasian

sumber daya yang kurang tepat, sehingga terdapat keseimbangan antara

sumber daya yang dimiliki dengan beban pekerjaan yang ada.

3. Penelitian selanjutnya disarankan untuk mendapatkan data berupa

bisa mendapatkan data yang lebih nyata dan memperoleh fakta yang lebih

detail dan melengkapi pernyataan-pernyataan dalam kuesioner yang

mungkin terlalu sempit atau kurang menggambarkan keadaan sebenarnya.

4. Penlitian lebih lanjut diharapkan dapat memperluas daerah survei, sehingga

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

A.A. Anwar Prabu Mangkunegara. (2005). Evaluasi Kinerja SDM. Bandung: Refika Aditama

Almer, E.D., & S.E. Kaplan. (2002). The Effects of Flexible Work Arrangement on Stressors, Burnout, and Behavioral Job Outcomes in Public Accounting. Behavioral Research in Accounting, Vol.14:1-34.

Andraeni, Ni Nyoman Novitasari. Pengaruh Stres Kerja Terhadap Motivasi Kerja dan Kinerja Karyawan PT.H.M. Sampoerna Tbk. Studi Pengembangan SDA Program Pascasarjana Universitas Airlangga.

Arens, Alvin A., et.al. (2010). Auditing and Assurance Service, Thirteenth Edition. Pearson Education,Inc., Upper Saddle River, New Jersey, 07458.

Arikunto Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: RinekaCipta

Bamber, E.M., et al. 1989. Audit Structureand Its Relation to Role Conflict and Role Ambiguity: An Empirical Investigation. The Accounting Review. Vol.64 No.2. Hal: 285-298.

Bernardin, John H., & Russel, Joyce E.A. (1993). Human Resources management an experiental approach. Singapura: McGrawl-Hill, Inc

Boynton, Johnson, dan Kell. Moderb Auditing. Jilid 2, Edisi keenam. Jakarta: Erlangga.

Fanani, Zaenal, Rhenny Afriana Hanif dan Bambang Subroto. (2008). Pengaruh Struktur Audit, Konflik Peran dan Ketidakjelasan Peran Terhadap Kinerja Auditor. Jurnal Akuntansi dan Keuangan Indonesia. Vol.5. No.2. Halaman 139-155.

Fisher, R.T. (2001). Role Stress, The Type A Behaviour Pattern, and External Auditor Job Satisfaction & Performance. Behavioral Research in Accounting, Vol. 12:31-67.

Lilis Tuti Alawiyah, 2014

Ghozali, Imam. (2009). Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi Keempat. Universitas Diponegoro

Gomes, Faustino Cardoso. (2001). Manajemen Sumber Daya Manusia. Yogyakarta: Andi Offset

Hardy and Conway.( 1978). “Role Theory”. Melalui http://www.dhep.astate.edu

Harrel, Adrian, and Arnold Wright.1990. Emprical Evidence on The Validity and Rehability of Behaviorally Anchored Rating Scales for Auditors. Auditing: A Journal of Practice and Theory Fall 1990. Vol. 09 N0. 03

Husein Umar. (1999). Riset Strategi Perusahaan. Jakarta: PT. Gramedia Pustaka Utama

Husein Umar. (2008). Desain Penelitian Akuntansi Keperilakuan. Jakarta: PT Raja Grafindo Persada

http://www.iapi.or.id/iapi/directory.php (01/02/2013)

http://www.tempo.co/read/news/2010/11/03/090289056/Kasus-Indias-Enron-Mulai-Diadili (01/07/2013)

Ikatan Akuntansi Indonesia. (2004). Standar Akuntansi Keuangan. Jakarta: Salemba Empat

USAP. (2003). Review: Auditing dan Jasa Profesional Akuntan Publik. Jakarta: IAI

Institut Akuntan Publik Indonesia (IAPI) . (2011). Standar Profesional Akuntan Publik, 31 Maret 2011. Jakarata: Salemba Empat

I Wayan Suartana. (2010). Akuntansi Keperilakuan. Denpasar: CV. Andi Offset.

Jackson, S.E., & R.S. Schuler. (1985). A Meta-Analysis and Conceptual Critique of Research on Role Ambiguity and Role conflict in Working Setting. Organizational Behavior and human Decision Process. 36: 16-78.

Lilis Tuti Alawiyah, 2014

Pengaruh tekanan peran (role stress) terhadap kinerja auditor pada kantor akuntan publik di kota Bandung

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kamus Besar Bahasa Indonesia (2002). Departemen Pendidikan Nasional Edisi ke-3. Balai Pustaka, Jakarta: Gramedia

Lidya Agustina, (2009). Pengaruh Konflik Peran, Ketidakjelasan Peran dan Kelebihan Peran terhadap Kepuasan Kerja dan Kinerja Auditor. Jurnal Akuntansi Vol.1 No.1 (40-69).

Menteri Hukum dan Hak Asasi Manusia RI. (2011). Undang-Undang Republik Indonesia Nomor 5 Tahun 2011 Tentang Akuntan Publik. Jakarta: Lembaga Negara Republik Indonesia

Moh.Nazir .(2003). MetodePenelitian. Jakarta: Ghalia Indonesia.

Mulyadi. (1993). Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa. Edisi Kedua. Yogyakarta: BP . STIE YKPN

Mulyadi, dan Kanaka Puradireja.(1998).Auditing.Edisi kelima.Jakarta:Salemba Empat.

Mulyadi. (2001). Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa. Edisi Ketiga. Jakarta: Salemba Empat.

Mulyadi. (2002). Auditing. Edisi ke enam, cetakan pertama. Jakarta: Salemba Empat.

Rahayu, Siti Kurnia dan Ely Suhayati. (2010). Auditing, Konsep Dasar dan Pedoman Pemeriksaan Akuntansi Publik. Yogyakarta: Graha Ilmu

Rebele, J.e., & R.E. Michaels. (1990). Independen auditors Role Stress: Antecedent, Outcome, and Moderating Variabel, Behavioral Research in Accounting, Vol.12:124-152).

Robbins, Stephen P. (2002). Prinsip-prinsip Perilaku Organisasi. Edisi Kelima. Jakarta: Erlangga

Sastrohadiwiryo. (2003). Manajemen Tenaga Kerja Indonesia (Pendidikan Administratif dan Operatif). Jakarta: Bumi Aksara

Lilis Tuti Alawiyah, 2014

Sorensen, J.E. and Sorensen, T.L. 1974. The Conflict of Profesionals in bureaucratic organizations. Administrative Science Quarterly, Vol 19 No 1. Hal 98-106

Sudirman. (2002) . Pengaruh Motivasi Kerja Terhadap Efektifitas Pelayanan. Bandung: Primako Akademika

Sugiyono.(2010).Metode Penelitian Kuantitatif dan Kualitatif R&D. Bandung: Alfabeta.

Sugiyono.(2005). Metode Penelitian Administrasi R&D. Jakarta: Salemba Empat

Suharyadi, Purwanto S.K (2009). Statistika Untuk Ekonomi dan Keuangan Modern Edisi 2. Jakarta: Salemba Empat

Surya Darma. (2005). Manajemen Kinerja: Falsafah Teori dan Penerapannya. Yogyakarta: Pustaka Pelajar.

Tjhai Fung Jin. 2003. “Analisis Faktor-Faktor yang mempengaruhi Pemanfaatan Teknologi Informasi dan Pengaruh Pemanfaatan Teknoligi Informasi

terhadap Kinerja Akuntan Publik.” Jurnal Bisnis dan Akuntansi Vol.5 No

1 : Hal 1-26.

Theodorus, M Tuanakotta. (2011). Berfikir Kritis dalam Auditing. Jakarta: Salemba Empat

Trisnaningsih, Sri. (2007). Independensi Auditor dan Komitmen Organisasi Sebagai Mediasi Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan dan Budaya Organisasi Terhadap Kinerja Auditor. Simposium Nasional AkuntansiX : Halaman 1-56.

Undang-Undang Republik Indoesia Nomor 5 Tahun 2011 tentang Akuntan Publik. Tersedia: http://www.depkumham.go.id/produk-hukum/undang-undang/176-undan-undang-nomor-5-tahun-2011-tentang-akuntan-publik (10/01/2013)

Unti Lugido. (2007). Paradoks Etika Akuntan, Pustaka Pelajar, Yogyakarta. Werther, William B. & Keith Davis. 1996. Human Resources And Personal