PENENTUAN TARIF KAMAR VIP PADA

RSUD DR. MOEWARDI SURAKARTA

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi Keuangan

Disusun Oleh :

Din Eni Supriyani F.3307044

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

BAB I

PROFIL INSTANSI / LEMBAGA

A. GAMBARAN UMUM PERUSAHAAN

Rumah Sakit Umum Daerah Dr. Moewardi Surakarta adalah Rumah Sakit milik Pemerintah Daerah Jawa Tengah. Terletak di Jl. Kolonel Soetarto 132 Jebres, Surakarta. RSUD Dr. Moewardi Surakarta menyediakan berbagai jenis pelayanan medis spesialistik dan sub spesialistik, menyelenggarakan kegiatan pendidikan serta penelitian. Berdasarkan Surat Keputusan Menteri Kesehatan RI Nomor 1011 / MENKES / SK / IX / 2007 RSUD Dr. Moewardi Surakarta telah menjadi Rumah Sakit kelas A, yaitu Rumah Sakit Umum yang mempunyai fungsi dan fasilitas pendidikan, penelitian, pengembangan, dan pengabdian masyarakat bagi tenaga dan institusi pendidikan kesehatan. RSUD Dr. Moewardi Surakarta juga menjadi Rumah Sakit Rujukan Nasional, yaitu pelayanan yang diberikan dari Rumah Sakit kepada institusi yang lebih tinggi atau sederajat atau lebih rendah, yang berupa rujukan pengetahuan, sarana dan prasarana peralatan dan pelayanan perawatan kesehatan sesuai dengan kapasitas Rumah Sakit kelas A.

1. Tugas dan Fungsi RSUD Dr. Moewardi Surakarta a. Tugas Pokok:

pendidikan,penataran, penelitian dan pelatihan bagi calon dokter umum, dokter spesialis serta tenaga kesehatan seperti perawat dan tenaga non pegawai.

b. Fungsi

1) Melaksanakan pengurusan tata usaha rumah sakit, 2) Upaya pelayanan medik,

3) Upaya rehabilitas medik,

4) Upaya pencegahan penyakit dan peningkatan pemulihan kesehatan, 5) Membantu melaksanakan sistem rujukan pada rumah sakit,

6) Sebagai tempat penelitian untuk pengembangan ilmu teknologi di bidang kesehatan.

2. Falsafah, Visi, Misi dan Tujuan RSUD Dr. Moewardi

Untuk dapat melaksanakan tugas dan fungsi diatas maka ditetapkan falsafah, visi, misi dan tujuan Rumah Sakit.

Falsafah:

RSUD Dr. Moewardi Surakarta adalah Rumah Sakit yang memberikan pelayanan kesehatan dengan mutu yang setinggi-tingginya dan melaksanakan fungsi pendidikan kesehatan di Rumah Sakit dengan sebaik-baiknya yang diabdikan bagi kepentingan peningkatan derajat kesehatan masyarakat.

Visi:

Misi:

a. Memberikan pelayanan kesehatan berstandar internasional, bermutu prima dan memuaskan,

b. Memberikan pelayanan kesehatan yang profesional, efektif, efisien dan terjangkau bagi semua golongan msyarakat,

c. Menyelenggarakan pendidikan yang berbasis pada kepuasan pelanggan dan penelitian kesehatan yang unggul dalam rangka peningkatan mutu SDM dan IPTEK kesehatan.

Tujuan: Tujuan umum

Menyelenggarakan pelayanan kesehatan dengan upaya penyembuhan, pemulihan, peningkatan, pencegahan, pelayanan rujukan, menyelenggarakan pendidikan dan pelatihan, penelitian dan pengembangan serta pengabdian masyarakat.

Tujuan khusus

a. Mengupayakan tercapainya derajat kesehatan masyarakat yang optimal bagi masyarakat,

b. Menyediakan akses pelayanan kesehatan yang makin luas, profesional, efektif, efisien dan terjangkau bagi semua golongan masyarakat,

d. Menjadikan Rumah Sakit pendidikan tingkat lanjut yang mampu menjadi pengelola pendidikan tenaga kesehatan yang profesional dan pendidikan kesehatan yang berorientasi pada kepuasan konsumen.

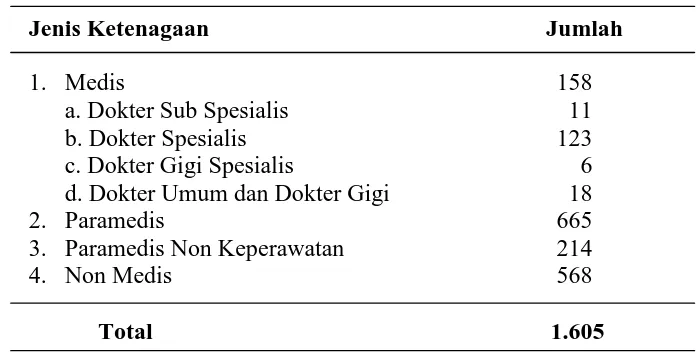

Tabel 1.1 Jumlah Ketenagaan dan Karyawan

Jenis Ketenagaan Jumlah

1) ICU (Intensive Care Unit)

2) ICCU (Intensive Coronary Care Unit)

3) PICU (Pediatric Intensive Care Unit)

4) NICU (Neonatal Intensive Care Unit)

5) Renal unit atau hemodialisis / CAPD 6) Ruang HCU (High Care Unit)

e. Instalasi Bedah Sentral

4. Struktur Organisasi (Terlampir)

Struktur organisasi merupakan kerangka hubungan kerjasama antar fungsi–fungsi dalam instansi yang memungkinkan terselenggara fungsi tersebut secara efektif, efisien, dan memenuhi kebutuhan manajemen instansi yang bersangkutan.

Setiap Rumah Sakit mempunyai struktur organisasi yang berbeda–beda sesuai dengan kondisi Rumah Sakit tersebut. Struktur organisasi perlu dirancang dengan baik agar setiap bagian dari organisasi dapat memberi kontribusi yang maksimal terhadap aktivitas Rumah Sakit.

5. Deskripsi Jabatan a. Direktur

Bertanggung jawab kepada Gubernur melalui Sekretaris Daerah. Bertugas memimpin dan bertanggung jawab dalam penyelenggaraan pelayanan kesehatan rumah sakit yang berfungsi sebagai perumusan kebijakan, pengarahan dan pembinaan dalam penyelenggaraan pelayanan medis, penunjang medis dan non medis, asuhan keperawatan, rujukan, pendidikan dan pelatihan, penelitian, pengembangan dan pengabdian.

b. Wakil Direktur Pelayanan

Bertanggung jawab kepada Direktur. Bertugas membantu Direktur dalam mengkoordinasikan pelaksanaan dan pengawasan pelayanan medis dan rujukan, penunjang medis, pelayanan asuhan keperawatan, peningkatan mutu pelayanan medis, keperawatan dan penunjang medis serta tugas lain yang diberikan oleh Direktur.

c. Bidang Pelayanan Medis

Bertanggung jawab kepada Direktur melalui Wakil Direktur Pelayanan. Bertugas melaksanakan pengelolaan kegiatan pelayanan medis, peningkatan mutu pelayanan medis, penyediaan sumber daya pelayanan dan pengembangan pelayanan.

d. Seksi Sumber Daya Pelayanan Medis

pelayanan medik. Membuat rencana kerja dan pelaksanaan kegiatan, pengembangan dan peningkatan kompetensi pelaksana pelayanan, evaluasi dan pelaporan kinerja.

e. Seksi Mutu Pelayanan Medis

Bertanggung jawab kepada Kepala Bidang Pelayanan Medik. Bertugas melaksanakan kegiatan peningkatan mutu dan pengembangan pelayanan medik. Penyusunan kebutuhan pelayanan dan pengembangan pelayanan, pengelolaan data, informasi pelayanan untuk kepentingan perencanaan, evaluasi dan pengembangan layanan.

f. Bidang Pelayanan Keperawatan

Bertanggung jawab kepada Direktur melalui Wakil direktur Pelayanan. Melaksanakan pengelolaan kegiatan pelayanan keperawatan, peningkatan mutu keperawatan, penyediaaan sumber daya keperawatan dan pengembangan pelayanan keperawatan. g. Seksi Sumber Daya Pelayanan Keperawatan

h. Seksi Mutu Pelayanan Keperawatan

Bertanggung jawab kepada Kepala Bidang Pelayanan Keperawatan. Melaksanakan kegiatan peningkatan mutu dan pengembangan keperawatan.

i. Bidang Pelayanan Penunjang

Bertanggung jawab kepada Direktur melalui Wakil Direktur Pelayanan. Melaksanakan pengelolaan kegiatan penunjang pelayanan medik, peningkatan mutu pelayanan penunjang medik dan pengembangan sumber daya penunjang pelayanan medik.

j. Seksi Sumber Daya Pelayanan Penunjang

Bertanggung jawab kepada Kepala Bidang Pelayanan Penunjang. Melaksanakan kegiatan pemberdayaan sumber daya penunjang pelayanan kesehatan.

k. Seksi Mutu Pelayanan Penunjang

Bertanggung jawab kepada Kepala Bidang Pelayanan Penunjang. Melaksanakan kegiatan peningkatan mutu penunjang pelayanan kesehatan.

l. Wakil Direktur Keuangan

m. Bidang Anggaran dan Perbendaharaan

Bertanggung jawab kepada Direktur melalui Wakil Direktur Keuangan. Bertugas membantu Wakil Direktur Keuangan dalam rangka penyelenggaraan penyusunan anggaran maupun belanja, serta penatausahaan pengeluaran.

Pelaksanakan pengelolaan kegiatan dalam memfasilitasi dan mendukung bidang, bagian, instalasi dalam perencanaan, pengorganisasian, pengkoordinasian, pengawasan dan evaluasi dalam pelaksanaan.

n. Seksi Penyusunan dan Evaluasi Anggaran

Bertanggung jawab kepada Kepala Bidang Anggaran. Melaksanakan kegiatan penyusunan anggaran pendapatan dan belanja Rumah Sakit serta evaluasi anggaran pendapatan dan belanja. o. Seksi Penatausahaan Pengeluaran

Bertanggung jawab kepada Kepala Bidang Anggaran. Melaksanakan kegiatan penatausahaan pengeluaran.

p. Sub Bidang Pengembangan Pendapatan

Bertanggung jawab kepada Kepala Bidang Mobilisasi dana. Melaksanakan kegiatan intensifikasi dan ekstensifikasi serta memobilisasi seluruh pendapatan yang ada.

q. Sub Bidang Penatausahaan Pendapatan

r. Bidang Akuntansi

Bertanggung jawab kepada Direktur melalui Wakil Direktur Keuangan. Menyiapkan bahan rencana dan program bidang akuntansi, pelaksanaan dan pelayanan administrasi serta teknis, fasilitasi dan koordinasi, pemantauan dan evaluasi serta pelaporan bidang akuntansi.

s. Sub Bidang Akuntansi Keuangan dan Manajemen

Bertanggung jawab kepada Kepala Bidang Akuntansi Melaksanakan kegiatan akuntansi keuangan dan akuntansi manajemen Menyediakan bahan rencana dan program kerja, pelaksanaan dan pelayanan administrasi serta teknis, mendukung pelaksanaan kegiatan akuntansi keuangan dan manajemen.

t. Sub Bidang Verifikasi

Bertanggung jawab kepada Kepala Bidang Akuntansi. Melaksanakan kegiatan verifikasi transaksi keuangan. Menyediakan bahan rencana dan program kerja, pelaksanaan dan pelayanan administrasi serta teknis, mendukung pelaksanaan kegiatan verifikasi transaksi keuangan.

u. Wakil Direktur Umum

v. Bagian Perencanaan

Bertanggung jawab kepada Direktur melalui Wakil Direktur Umum. Bertugas menyiapkan bahan rencana dan program bidang perencanaan, pelaksanaan dan pelayanan administrasi serta teknis, fasilitasi dan koordinasi, pemantauan dan evaluasi serta pelaporan bidang bina program, monitoring dan evaluasi serta pemasaran rumah sakit.

w. Sub Bagian Bina Program

Bertanggung jawab kepada Kepala Bagian Perencanaan. Sub Bagian Bina Program mempunyai tugas melakukan penyiapan bahan penyusunan program, dan pelaksanaan program kegiatan Rumah Sakit.

x. Sub Bagian Monitoring dan Evaluasi

Bertanggungnjawab kepada Kepala Bidang Perencanaan. Sub Bagian Monitoring dan Evaluasi mempunyai tugas melakukan penyiapan bahan, monitoring dan evaluasi seluruh kegiatan Rumah Sakit.

1) Menyediakan bahan rencana dan program kerja, pelaksanaan dan pelayanan administrasi serta teknis, mendukung pelaksanaan kegiatan monitoring dan evaluasi,

3) Penyiapan sistem dan prosedur pelaporan pelaksanaan rencana dan program kerja,

4) Pengelolaan sistem dan prosedur pengolahan data, 5) Monitoring pelaksanaan rencana dan program kerja,

6) Evaluasi pelaksanaan rencana dan program kerja serta pelaporan kinerja Rumah Sakit,

7) Penyusunan format standar pelaporan kegiatan Rumah Sakit, 8) Pengelolaan sistem informasi manajemen termasuk yang berbasis

teknologi informasi,

9) Pengelolaan data dan informasi untuk perencanaan dan program kerja,

10)Penyusunan rencana, program dan kegiatan tahunan Rumah Sakit y. Sub Bagian Pemasaran

Bertanggung jawab kepada Kepala Bagian Perencanaan. Sub Bagian Pemasaran mempunyai tugas melakukan penyiapan bahan penyusunan program, pelaksanaan dan evaluasi kegiatan pemasaran. z. Bagian Sekretariat

aa. Sub Bagian Tata Usaha dan Organisasi

Bertanggung jawab kepada Bagian Sekretariat. Bertugas melaksanakan kegiatan administrasi perkantoran, organisasi dan tata laksana serta protokoler.

ä. Sub Bagian Rumah Tangga dan Pengelolaan Barang

Bertanggung jawab kepada Bagian Sekretariat. Melaksanakan kegiatan pengelolaan kerumahtanggaan, perlengkapan umum, pengelolaan asset Rumah Sakit, ketertiban dan keamanan.

cc. Sub Bagian Hukum dan Humas

Bertanggung jawab kepada Kepala Bagian Sekretariat. Melaksanakan kegiatan pengelolaan hukum dan kehumasan.

dd.Bagian Kepegawaian

Bagian Kepegawaian berada dibawah dan bertanggung jawab langsung kepada Wakil Direktur Umum.

Bagian Kepegawaian mempunyai tugas melaksanakan kegiatan pengelolaan administrasi kepegawaian, pengembangan sumber daya manusia dan kesejahteraan serta pembinaan pegawai.

ee. Sub Bagian Administrasi Kepegawaian

ff. Sub Bagian Mutasi Kepegawaian

Bertanggung jawab langsung kepada Kepala Bagian Kepegawaian. Sub Bagian Mutasi Pegawai mempunyai tugas melakukan penyiapan bahan analisis pengadaan pegawai, mutasi pegawai serta kesejahteraan pegawai.

gg.Sub Bagian Pengembangan Pegawai

Bertanggung jawab langsung kepada Kepala Bagian Kepegawaian. Sub Bagian Pengembangan Pegawai mempunyai tugas melakukan penyiapan bahan penyusunan program pemberdayaan pegawai, pengembangan sumber daya manusia serta pembinaan pegawai.

Sub Bagian Pengembangan Kepegawaian mempunyai fungsi:

1) Penyusunan analisa kebutuhan pengembangan pegawai, 2) Penyusunan pelaksanaan pendayagunaan pegawai, 3) Pelaksanaan pembinaan pegawai,

4) Pelaksanaan pemantauan dan evaluasi pengembangan pegawai. hh.Bagian Diklit

Bagian Diklit berada dibawah dan bertanggung jawab langsung kepada Wakil Direktur Umum.

ii. Sub Bagian Pendidikan dan Pelatihan

jj. Sub Bagian Penelitian dan Perpustakaan

Sub Bidang Penelitian dan Perpustakaan berada dibawah dan bertanggung jawab langsung kepada Kepala Bagian Diklit.

kk.Sub Bagian Pengembangan Pendidikan

Sub Bagian Kerjasama Pendidikan berada dibawah dan bertanggung jawab langsung kepada Kepala Bagian Diklit.

B. Latar Belakang

Pada era globalisasi perkembangan dunia kesehatan sangat pesat, terutama dari pelayanan yang di berikan rumah sakit untuk menarik calon pasien. Rumah Sakit adalah tempat jasa pelayanan kesehatan yang melakukan kegiatan pelayanan kesehatan serta dapat digunakan sebagai tempat penelitian dan pendidikan tenaga kesehatan. Rumah sakit juga berperan sebagai jasa penyembuhan penderita dan pemulihan kesehatan. Pelayanan yang profesional dan hadal di perlukan untuk menjadi pilihan utama masyarakat, disertai dengan fasilitas yang memadai dan memberikan pelayanan yang terbaik. Persaingan pelayanan yang bermutu dan unggul terhadap fasilitas rumah sakit saat ini berkembang pesat. Seiring dengan perkembangan tersebut, Rumah Sakit berupaya untuk meningkatkan pelayanan untuk memenuhi standar yang tinggi dan profesional.

inap VIP. Kamar VIP yaitu kamar untuk pasien rawat inap dengan fasilitas yang lebih baik, bagus dan exclusive. Biasanya kamar ini digunakan untuk pasien yang tingkat ekonominya cukup tinggi. Pendapatan yang berasal dari jasa kamar rawat inap cukup besar sebanyak 4% dari pendapatan seluruh Rumah Sakit. Untuk mencapai pendapatan demikian maka penentuan tarifnya juga harus tepat.

Tarif atau harga jual adalah sejumlah moneter yang di bebankan oleh suatu unit usaha kepada pembeli atau pengguna jasa yang dijual atau diserahkan. Tarif yang tepat berarti tarif yang tidak tinggi atau tidak rendah. Jika tarif yang ditentukan tinggi maka rumah sakit akan mengalami kerugian karena tarif yang tinggi dapat mengurangi kemampuan persaingan Rumah Sakit untuk menarik calon pasien. Jika Rumah Sakit menentukan tarif rendah maka juga akan mengalami kerugian karena Rumah Sakit tidak dapat menutup biaya operasionalnya.

Surakarta untuk menentukan tarif kamar rawat inapnya berdasarkan tarif per kamar (unit cost), tarif competitor atau tarif pesaing dan tingkat daya beli masyarakat.

”PENENTUAN TARIF KAMAR VIP PADA RSUD DR. MOEWARDI SURAKARTA”

C. Rumusan Masalah

Dari latar belakang diatas penulis memerlukan pokok permasalahan yang di gunakan untuk bahan acuan menyusun tugas akhir. Pokok–pokok permasalahan tersebut meliputi:

1. Bagaimana penentuan tarif kamar VIP per hari pada RSUD Dr. Moewardi Surakarta?

2. Bagaimana perbandingan tarif dari RSUD Dr. Moewardi, tarif perhitungan yang menggunakan metode penentuan yang di gunakan RSUD Dr. Moewardi Surakarta dengan penentuan tarif dengan memisahkan biaya campuran?

3. Bagaimana selisih antara tarif dari RSUD Dr. Moewardi, tarif perhitungan, dan tarif dengan memisahkan biaya campuran?

4. Bagaimana kelebihan dan kelemahan penentuan tarif kamar VIP RSUD Dr. Moewardi Surakarta?

D. Tujuan Penelitian

1. Untuk mengetahui penentuan tarif kamar VIP per hari pada RSUD Dr. Moewardi Surakarta.

Dr. Moewardi Surakarta dan penentuan tarif dengan memisahkan biaya campuran.

3. Untuk mengetahui selisih antara tarif dari RSUD Dr. Moewardi Surakarta, tarif perhitungan, dan dengan memisahkan biaya campuran.

4. Untuk mengetahui kelebihan dan kelemahan penentuan tarif kamar VIP RSUD Dr.Moewardi Surakarta.

E. Manfaat Penelitian 1. Bagi Mahasiswa

a. Diharapkan dapat memberikan pengetahuan tentang akuntansi manajemen dalam menentukan tarif untuk menutup biaya operasional. b. Untuk meningkatkan kemampuan akuntansi tentang penentuan tarif

terhadap pendapatan dan dapat memberikan gambaran antara praktek lapangan dengan yang diperoleh di perkuliahan.

2. Bagi RSUD Dr. Moewardi

a. Diharapkan dapat menjadi bahan pertimbangan dan gambaran dalam melaksanakan penentuan tarif rawat inapnya.

3. Bagi Dunia Pendidikan

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA 1. Pengertian Biaya

Biaya adalah sumber daya yang dikorbankan (sacrificed) atau dilepaskan (forgone) untuk mencapai tujuan tertentu (Horngren, Datar, Foster, 2008: 31).

Mulyadi (2003 : 4) mengemukakan bahwa biaya (expense) adalah kos sumber daya yang telah atau akan dikorbankan untuk mewujudkan tujuan tertentu.

Dari kutipan diatas dapat disimpulkan bahwa biaya adalah sumber daya yang dikorbankan dan harga perolehan yang diperlukan oleh organisasi untuk mencapai tujuan tertentu.

Biaya diklasifikasikan menjadi dua:

a. Biaya langsung dari objek biaya berkaitan dengan objek biaya tertentu dan dapat ditelusuri ke objek biaya tersebut dengan cara yang layak secara ekonomi (efektif–biaya). Contoh: biaya kaleng atau botol merupakan biaya langsung bagi perusahaan minuman kemasan kaleng. b. Biaya tidak langsung dari objek biaya berkaitan dengan objek biaya

tertentu namun tidak dapat ditelusuri ke objek biaya tersebut dengan cara yang layak secara ekonomis (efektif–biaya). Contoh: gaji supervisor (Horngren, Datar, Foster, 2008 : 31).

a. Biaya langsung (direct cost) adalah biaya yang dapat dengan mudah ditelusuri ke objek biaya yang bersangkutan,

b. Biaya tidak langsung (indirect cost) adalah biaya yang tidak dapat ditelusuri dengan mudah ke objek biaya yang bersangkutan.

Dari kutipan diatas dapat disimpulkan bahwa biaya langsung adalah biaya tertentu yang dapat mudah ditelusuri ke objek biaya bersangkutan dengan cara efektif biaya, sedangkan biaya tidak langsung adalah biaya yang tidak dapat dengan mudah ditelusuri ke objek biaya yang bersangkutan secara ekonomis (efektif – biaya).

Akuntansi biaya adalah sistem informasi yang menghasilkan informasi biaya dan informasi operasi untuk memberdayakan personel organisasi dalam pengelolaan aktivitas dan pengambilan keputusan yang lain.

2. Perilaku Biaya

Menurut Garrison, Noreen, Brewer (2006: 256) menyatakan bahwa perilaku biaya berarti bagaimana biaya akan bereaksi atau merespon perubahan aktivitas bisnis.

Perilaku biaya adalah istilah umum untuk menggambarkan apakah biaya berubah seiring dengan perubahan output (Hansen Mowen, 2006: 84).

Perilaku biaya dapat dibagi menjadi 3 yaitu:

a. Biaya tetap adalah suatu biaya yang jumlah totalnya tetap konstan dalam retang yang relevan ketika tingkat output aktivitas berubah. b. Biaya variabel adalah biaya yang dalam jumlah total, bervariasi secara

proporsional terhadap perubahan output.

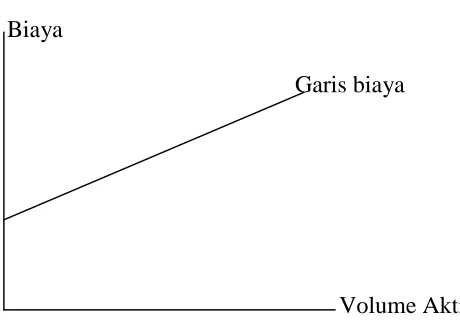

c. Biaya campuran adalah biaya yang memiliki komponen tetap dan variabel (Hansen. Mowen: 2006: 84).

Carter Usry (2005: 43) mengemukakan bahwa perilaku biaya dibagi menjadi tiga yaitu:

a. Biaya tetap adalah bersifat konstan secara total dalam rentang yang relevan. Contoh biaya tetap: biaya gaji, biaya depresiasi, biaya sewa, biaya pemeliharaan dan perbaikan gedung.

Aktivitas Biaya

Garis biaya tetap Volume Aktivitas

Gambar II.I Biaya Tetap

Biaya

Garis biaya variabel

Volume Aktivitas Gambar II.2 Biaya Variabel

c. Biaya semi variabel adalah beberapa jenis biaya yang memiliki elemen biaya tetap dan variabel.

Contoh biaya semi variabel: biaya listrik, biaya air, biaya pemeliharaan mesin pabrik.

Biaya

Garis biaya

Volume Aktivitas Gambar II.3 Biaya Campuran

Garrison, Noreen dan Brewer (2006: 257) mengemukakan perilaku biaya dibagi menjadi dua yaitu:

aktivitas. Contoh biaya tetap: biaya depresiasi gedung, peralatan, pajak bangunan, gaji karyawan dan biaya iklan.

b. Biaya variabel adalah biaya yang berubah secara proporsional dengan perubahan aktivitas. Aktivitas tersebut dapat di wujudkan dengan berbagai bentuk seperti unit yang diproduksi, unit yang dijual, jarak kilometer yang dituju, jumlah tempat tidur yang digunakan, jam kerja. Contoh biaya variabel: bahan habis pakai, biaya perjalanan, biaya listrik.

3. Metode Penentuan Harga Pokok Produksi

a. Full Costing merupakan salah satu metode penentuan kos produk, yang membebankan seluruh biaya produksi sebagai kos produk, baik biaya produksi yang berperilaku variabel maupun tetap.

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Langsung xxx

Biaya Overhead Pabrik Tetap xxx

Biaya Overhead Pabrik Variabel xxx

Total Biaya Produksi xxx

b. Variabel Costing merupakan salah satu metode penentuan kos produk, yang membebankan hanya biaya produksi yang berperilaku variabel saja kepada produk.

Biaya Bahan Baku xxx

Biaya Tenaga Kerja Variabel xxx

Biaya Overhead Pabrik Variabel xxx

Total Biaya Produksi xxx

Biaya Overhead Pabrik tetap dalam metode variabel costing diperlakukan sebagai period cost dan bukan sebagai unsur kos produk sehingga BOP tetap dibebankan sebagai biaya dalam periode terjadinya. Dengan demikian dalam metode variabel costing tidak melekat pada sediaan produk yang belum laku dijual, tetapi langsung dianggap sebagai biaya dalam periode terjadinya.

c. Activity-Based Costing merupakan metode penentuan kos produk yang menitikberatkan penentuan kos produk di semua fase pembuatan produk, sejak fase desain dan pengembangan produk, fase produksi, sampai dengan penyerahan produk kepada customers (Mulyadi, 2003: 18).

Sri Hanggana (2008: 12) mengemukakan bahwa sistem harga pokok produksi dibagi tiga yaitu:

meliputi biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel, biaya overhead pabrik tetap.

b. Variabel costing adalah sistem penghitungan harga pokok produksi, dimana hanya biaya produksi variabel saja yang dimasukkan dalam penghitungan harga pokok produksi, yang meliputi biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik variabel, sedangkan biaya overhead pabrik tetap diakui sebagai biaya periodik. c. ABC (Activity-Based Costing) adalah penghitungan harga pokok

produksi yang memasukkan semua biaya tetap dan variabel, dan semua biaya yang berkaitan dengan aktivitas memproduksi dan menjual suatu barang. Biaya ini meliputi biaya riset dan pengembangan, perencanaan produksi, biaya produksi, biaya pemasaran, sampai biaya purna jual seperti garansi.

Metode full costing dan variabel costing bertujuan terutama untuk keperluan penilaian sediaan yang dicantumkan dalam neraca dan dalam perhitungan laba rugi bagi pihak luar perusahaan. Selain itu kedua metode tersebut memfokuskan biaya penuh yang bersangkutan dengan produk, terbatas pada biaya–biaya yang terjadi dalam fase produksi. Activity-Based Costing ditujukan untuk menyajikan informasi kos produk secara cermat bagi kepentingan manajemen. 4. Penentuan Harga Jual

a. Penentuan Harga Jual Normal

Metode penentuan harga jual normal sering disebut cost–plus pricing, karena harga jual ditentukan dengan menambah biaya masa yang akan datang dengan suatu persentase markup (tambahan atas jumlah biaya) yang dihitung dengan formula tertentu. Harga jual produk atau jasa dalam keadaan normal ditentukan dengan formula sebagai berikut:

Rumus perhitungan harga jual per unit

Persentase markup dihitung dengan rumus

b. Penentuan Harga Jual dalam Cost–type Contract (Cost–type Contract Pricing)

Cost–type Contract adalah kontrak pembuatan produk atau jasa yang pihak pembeli setuju untuk membeli produk atau jasa pada harga yang didasarkan pada total biaya yang sesungguhnya dikeluarkan oleh

Harga Jual = Taksiran biaya penuh + Laba yang diharapkan

Biaya yang berhubungan

Harga Jual per Unit = langsung dengan volume + Persentase

(per unit) Markup

Laba yang Biaya yang tidak Diharapkan + dipengaruhi langsung

oleh volume produk Persentase Markup =

produsen ditambah dengan laba yang dihitung sebesar persentase tertentu dari total biaya sesungguhnya tersebut.

Dalam Cost–type Contract harga jual yang dibebankan kepada pengguna barang atau jasa dihitung berdasarkan biaya penuh sesungguhnya yang telah dikeluarkan untuk memproduksi dan memasarkan produk.

c. Penentuan Harga Jual Pesanan Khusus

Pesanan khusus merupakan pesanan yang diterima oleh perusahaan di luar pesanan regular perusahaan. Biaya diferensial dipakai sebagai landasan dalam penentuan harga jual pesanan khusus yang terdiri dari biaya variabel dan biaya tetap, bila pesanan khusus diperkirakan menyebabkan perubahan volume kegiatan yang menjadikan biaya tetap bertambah.

d. Penentuan Harga Jual Produk atau Jasa yang Dihasilkan oleh Perusahaan yang Diatur dengan Peraturan Pemerintah

Dalam penentuan harga jual yang diatur dengan peraturan Pemerintah, biaya penuh masa yang akan datang sebagai dasar penentuan harga jual dihitung menggunakan pendekatan Full Costing

5. Metode untuk memisahkan Biaya Campuran ke dalam komponen biaya Tetap dan Variabel

Hansen Mowen (2006: 103) mengemukakan bahwa metode untuk memisahkan biaya campuran ke dalam komponen biaya tetap adalah sebagai berikut:

a. Metode Tinggi Rendah

Biaya variabel per unit = (Biaya tinggi–biaya rendah) / (output tinggi – Output Rendah)

Biaya Tetap = Biaya total titik tinggi – (Biaya variabel per unit x output tinggi)

b. Metode Scatterplot

Metode Scatterplot adalah metode penentuan persamaan suatu garis dengan memplot data dalam suatu grafik.

Dengan memilih garis terbaik adalah garis yang melalui titik satu dan titik tiga.

Rumus biaya dengan metode Scatterplot dinyatakan sebagai berikut: Total Biaya = biaya tetap + (biaya variabel x Jam TKL) c. Metode Kuadrat Terkecil

Metode kuadrat terkecil mengidentifikasi garis yang paling sesuai. Penggunaan pertimbangan dalam metode scatterplot jauh lebih baik daripada metode tinggi rendah.

Rumus perhitungan a dan b dapat ditentukan dengan cara sebagai berikut:

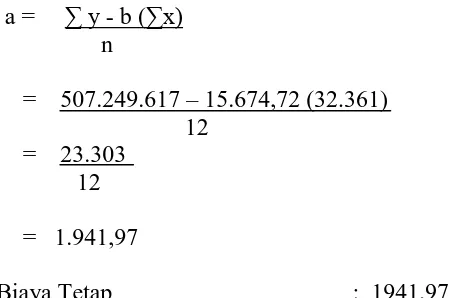

b = n ∑( xy ) - ∑x ∑ y n∑x2 - (∑x)2 a = ∑ y - b ( ∑x )

n

B. ANALISIS DATA DAN PEMBAHASAN

1. Perhitungan Tarif RSUD Dr. Moewardi Surakarta

Rumah Sakit selain bergerak dalam bidang pelayanan kesehatan juga ingin mendapatkan keuntungan, dengan cara meningkatkan tingkat hunian kamar, walaupun tujuan utamanya bukan mencari keuntungan semata. Peningkatan tersebut dapat terjadi bila Rumah Sakit menggunakan tarif yang tepat untuk pelayanan yang diberikan kepada pemakai jasa. Penentuan tarif yang tepat oleh manajemen Rumah Sakit akan berpengaruh dalam persaingan antar Rumah Sakit. Salah satu strategi yang dapat dilakukan manajemen Rumah Sakit adalah menentukan tarif yang sesuai, sehingga dapat menutup biaya–biaya operasional dan menghasilkan keuntungan bagi Rumah Sakit.

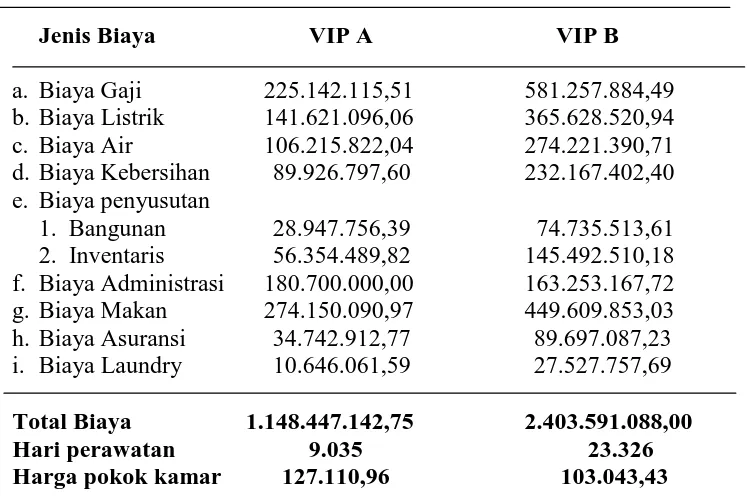

Tabel 2.1

RSUD Dr. Moewardi Surakarta

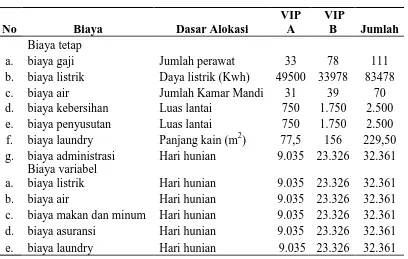

Biaya Operasional dan Harga Pokok per Kamar

Jenis Biaya VIP A VIP B

a. Biaya Gaji 225.142.115,51 581.257.884,49 b. Biaya Listrik 141.621.096,06 365.628.520,94 c. Biaya Air 106.215.822,04 274.221.390,71 d. Biaya Kebersihan 89.926.797,60 232.167.402,40 e. Biaya penyusutan

1. Bangunan 28.947.756,39 74.735.513,61 2. Inventaris 56.354.489,82 145.492.510,18 f. Biaya Administrasi 180.700.000,00 163.253.167,72 g. Biaya Makan 274.150.090,97 449.609.853,03 h. Biaya Asuransi 34.742.912,77 89.697.087,23 i. Biaya Laundry 10.646.061,59 27.527.757,69 Total Biaya 1.148.447.142,75 2.403.591.088,00

Hari perawatan 9.035 23.326

Harga pokok kamar 127.110,96 103.043,43

Dalam penentuan tarif di RSUD Dr. Moewardi juga di masukkan biaya jasa medik dan non medik dalam tarif yang ditentukan menurut Perda No.5 tahun 2003. Jasa medik yaitu jasa yang berhubungan dengan medis seperti dokter yang memeriksa ke kamar pasien. Jasa non medik yaitu jasa yang tidak berhubungan dengan medis seperti konsultasi dokter.

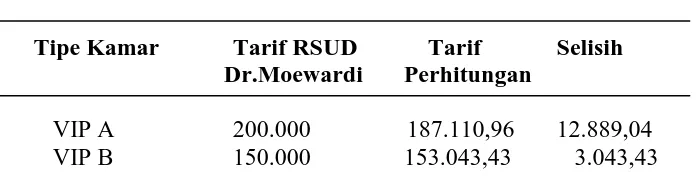

Tabel 2.3

RSUD Dr. Moewardi Surakarta Perbandingan Tarif Jasa Kamar

Tahun 2009

Tipe Kamar Tarif RSUD Tarif Selisih

Dr.Moewardi Perhitungan

VIP A 200.000 187.110,96 12.889,04

VIP B 150.000 153.043,43 3.043,43

Sumber: RSUD Dr. Moewardi Surakarta yang diolah

Nilai selisih untuk masing-masing tipe kamar dapat dilihat pada perhitungan berikut ini:

Pada VIP A terdapat selisih lebih sebesar Rp 12.889,04 VIP A = Rp 12.889,04 X 9.035

= Rp 116.452.476,4

Pada VIP B terdapat selisih kurang sebesar Rp 3.043,43 VIP B = Rp 3.043,43 X 23.326

= Rp 70.991.048,18

2. Perhitungan Tarif dengan Memisahkan Biaya Campuran

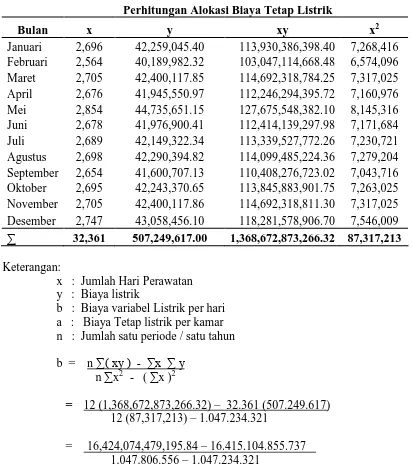

Perhitungan alokasi biaya pada tiap kamar dapat dilihat pada perhitungan berikut ini:

a. Biaya gaji

Biaya gaji digunakan untuk membiayai jasa perawat untuk membantu pasien kamar VIP dan sebagai pelayanan jasa Rumah Sakit. Perhitungan alokasi biaya gaji didasarkan pada jumlah perawat yang ada di kamar VIP. Alokasi biaya gaji dapat dilihat dalam tabel 2.6 Sumber: RSUD Dr. Moewardi Surakarta yang diolah

biaya berubah sesuai dengan perubahan kwh kamar yang dipakai.

Januari 2,696 42,259,045.40 113,930,386,398.40 7,268,416 Februari 2,564 40,189,982.32 103,047,114,668.48 6,574,096 Maret 2,705 42,400,117.85 114,692,318,784.25 7,317,025 April 2,676 41,945,550.97 112,246,294,395.72 7,160,976 Mei 2,854 44,735,651.15 127,675,548,382.10 8,145,316 Juni 2,678 41,976,900.41 112,414,139,297.98 7,171,684 Juli 2,689 42,149,322.34 113,339,527,772.26 7,230,721 Agustus 2,698 42,290,394.82 114,099,485,224.36 7,279,204 September 2,654 41,600,707.13 110,408,276,723.02 7,043,716 Oktober 2,695 42,243,370.65 113,845,883,901.75 7,263,025 November 2,705 42,400,117.86 114,692,318,811.30 7,317,025 Desember 2,747 43,058,456.10 118,281,578,906.70 7,546,009 ∑ 32,361 507,249,617.00 1,368,672,873,266.32 87,317,213

a = ∑ y - b (∑x) Biaya tetap / tahun (365 x 1.941,97) : 708.819,05

Biaya variabel / tahun : 507.249.617 – 708.819,05 : 506.540.797,95

1. Biaya Tetap

Alokasi biaya tetap listrik tiap tipe kamar VIP menggunakan dasar alokasi daya listrik. Perhitungan sebagai berikut:

Tabel 2.8

Sumber: RSUD Dr. Moewardi Surakarta yang diolah 2. Biaya variabel

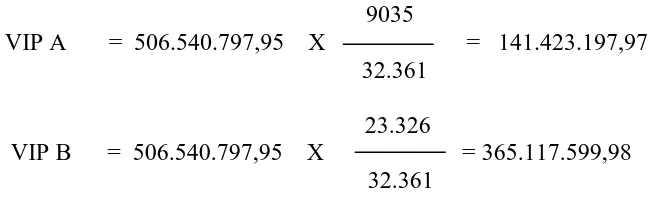

9035

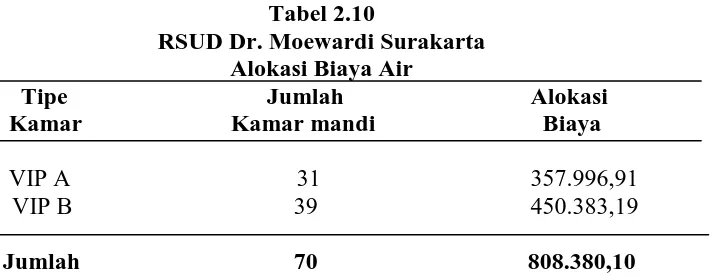

Biaya air digunakan untuk membiayai pengadaan air bagi pengguna jasa pelayanan Rumah Sakit, karena air merupakan kebutuhan dasar manusia. Perhitungan alokasi biaya tetap air tiap tipe kamar dilakukan dengan menggunakan alokasi jumlah kamar mandi pada tiap kamar.

Tabel 2.9

RSUD Dr. Moewardi Surakarta Perhitungan Alokasi Biaya Tetap air

Bulan x y xy x2

Januari 2,696 31,690,998.12 85,438,930,931.52 7,268,416 Februari 2,564 30,139,361.72 77,277,323,450.08 6,574,096 Maret 2,705 31,796,791.51 86,010,321,034.55 7,317,025 April 2,676 31,455,901.69 84,175,992,922.44 7,160,976 Mei 2,854 33,548,259.89 95,746,733,726.06 8,145,316 Juni 2,678 31,479,411.34 84,301,863,568.52 7,171,684 Juli 2,689 31,608,714.37 84,995,832,940.93 7,230,721 Agustus 2,698 31,714,507.76 85,565,741,936.48 7,279,204 September 2,654 31,197,295.63 82,797,622,602.02 7,043,716 Oktober 2,695 31,679,243.30 85,375,560,693.50 7,263,025 November 2,705 31,796,791.51 86,010,321,034.55 7,317,025 Desember 2,747 32,290,494.01 88,701,987,045.47 7,546,009 ∑ 32,361 380.397.770,85 1,026,398,231,886.12 87,317,213

b = n ∑( xy ) - ∑x ∑ y

Tabel 2.10 Sumber: RSUD Dr. Moewardi Surakarta yang diolah

d. Biaya Kebersihan

Biaya kebersihan adalah biaya dikeluarkan untuk menunjang kebersihan lingkungan rawat inap VIP dan kamar pasien, sehingga pasien merasa nyaman. Perhitungan biaya kebersihan didasarkan pada luas lantai dan jumlah bed yang ada di kamar VIP. Alokasi biaya kebersihan dapat dilihat dalam tabel 2.11 dibawah ini:

Tabel 2.11

RSUD Dr. Moewardi Surakarta Alokasi Biaya Kebersihan

Tipe Luas Lantai Jumlah 3= 1x2 3

Kamar (m2) bed ∑(1 x 2) Alokasi Biaya

(1) (2)

VIP A 750 31 23.250 0,15 48.314.139 VIP B 1750 78 136.500 0,85 273.780.070 Jumlah 2500 109 159.850 1 322.094.200

Sumber: RSUD Dr. Moewardi Surakarta yang diolah e. Biaya penyusutan

Tabel 2.12

Sumber : RSUD Dr. Moewardi Surakarta yang diolah

Untuk depresiasi inventaris ruangan dengan menggunakan dasar alokasi proporsi jumlah bed terpakai (hari perawatan).

9035 pada tabel 2.13 sebagai berikut:

Tabel 2.13

RSUD Dr. Moewardi Surakarta

f. Biaya Administrasi

Pelayanan biaya administasi diberikan kepada pengguna jasa untuk menunjang kelancaran dalam penyediaan aktivitas sarana dan prasarana seperti biaya alat tulis kantor, biaya cetakan dan penggandaan/copy. Biaya yang dikeluarkan sebesar Rp 343,953,167.72. Perhitungan biaya administrasi yang dialokasikan dengan dasar proporsi jumlah bed (hari perawatan) adalah sebagai berikut: minuman untuk mempercepat penyembuhan pasien, sehingga menimbukan biaya sebesar Rp 623.759.944, karena tergantung pada lamanya pasien menjalani rawat inap. Biaya yang digunakan, untuk memberikan pelayanan makan bagi pasien. Alokasi biaya makan dan minum VIP A dan VIP B perhitungannya dengan dasar alokasi jumlah hari perawatan, dapat dilihat pada perhitungan dibawah ini:

h. Biaya Asuransi

Keberadaan pasien di kamar rawat inap menyebabkan munculnya biaya asuransi sebagai jaminan kesehatan bagi pasien rawat inap. Biaya sebesar Rp 124.440.000 termasuk dalam biaya variabel. Perhitungan didasarkan pada jumlah bed (hari perawatan) sebagai berikut: pasien rawat inap seperti sprei, selimut, korden, sarung bantal.

Tabel 2.14

RSUD Dr. Moewardi Surakarta Perhitungan Alokasi Biaya Tetap Laundry

Bulan x y xy x2

1. Biaya Tetap

Tabel 2.15

RSUD Dr. Moewardi Surakarta Alokasi Biaya Laundry Tipe Satuan Jumlah 3= 1x2 3

Kamar Panjang bed ∑(1 x 2) Alokasi Biaya (m) (1) (2)

VIP A 77,50 31 2.402,5 0,16 49.357,93 VIP B 156,00 78 12.168,0 0,84 259.129,12 Jumlah 229,50 109 14.570,5 1 308.487,05

Sumber: RSUD Dr. Moewardi Surakarta yang diolah 2. BiayaVariabel

Alokasi biaya variabel laundry tiap tipe kamar VIP menggunakan dasar alokasi proporsi jumlah bed hari perawatan. Perhitungan biaya variabel laundry sebagai berikut:

9035

VIP A = 37.822.912,95 X = 10.559.933,82 32.361

23.326

Tabel 2.16

RSUD Dr. Moewardi Sutakarta

Hasil Analisis Perhitungan Harga Pokok Kamar VIP No. Keterangan VIP A VIP B

Total Biaya 1.059.247.859,80 2.346.160.103,58 Jumlah Hari Perawatan 9.035 23.326

Harga Pokok Kamar 117.238,28 100.581,33

Target surplus yang ditentukan sebesar 10%. Perhitungan tarif sewa kamar VIP per hari dengan menggunakan metode target surplus adalah sebagai berikut: T = HP + TS

Keterangan: T : Tarif

TS : 10% T

Sehingga T : HP + 10% T : HP + 0,1 T 0,9 : HP

T : HP 0,9 VIP A

Harga Pokok = Rp 117.238,28 117.238,28

Tarif = = 130.264,76 0,9

VIP B

Harga Pokok = Rp 100.581,33 100.581,33

Tarif = = 111.757,03

0,9

Tabel 2.17

RSUD Dr. Moewardi Surakarta

Hasil Tarif dengan Memisahkan Biaya Campuran

VIP A VIP B

Tarif 130.264,76 111.757,03

Jasa Medik 35.000,00 30.000,00

Jasa non Medik 25.000,00 20.000,00

190.264,76 161.757,03

Tabel 2.18

RSUD Dr. Moewardi Surakarta

Perbandingan Tarif dengan Memisahkan Biaya Campuran Kamar Tarif RSUD Tarif dengan Selisih Selisih per Dr. Moewardi Memisahkan Biaya Hari Perawatan

Campuran

VIP A 200.000 190.264,76 9.735,24 87.957893,40 VIP B 150.000 161.757,03 11.757,03 274.244.481,78

Dibawah ini merupakan perbandingan antara tarif perhitungan dan tarif dengan memisahkan biaya campuran:

Tabel 2.19

RSUD Dr. Moewardi Surakarta

Perbandingan Tarif Perhitungan dan Tarif dengan Memisahkan Biaya Campuran

Kamar Tarif Tarif dengan Selisih Selisih per Perhitungan Memisahkan Biaya Hari Perawatan

Campuran

BAB III TEMUAN

Tarif sewa kamar merupakan salah satu elemen yang sangat penting untuk kelangsungan operasional Rumah Sakit, RSUD Dr. Moewardi Surakarta merupakan Rumah Sakit milik pemerintah yang tujuan utamanya bukanlah mendapatkan keuntungan, tetapi dalam suatu instansi diperlukan keuntungan agar operasional berjalan baik. Saat ini RSUD Dr. Moewardi Surakarta menentukan tarif juga didasarkan pada tarif pesaing.

Penelitian yang dilakukan penulis terhadap RSUD Dr. Moewardi Surakarta dalam hal perhitungan tarif bertujuan untuk mengetahui tarif yang ditetapkan Rumah Sakit dan tarif dengan memisahkan biaya campuran. Berdasarkan análisis yang telah penulis lakukan, dapat dilihat berikut ini:

A. Hasil Analisis Tarif

1. RSUD Dr. Moewardi Surakarta dalam penentuan tarif kamar dengan cara menentukan unit cost dan didasarkan pada tarif pesaing (competitor) serta perhitungannya dengan membagi antara biaya operasional dan jumlah perawatan hunian, kemudian tarif tersebut digunakan untuk usulan ke pemerintah untuk menjadi bahan pertimbangan penentuan tarif, karena RSUD Dr. Moewardi Surakarta merupakan Rumah Sakit milik pemerintah.

tarif yang ditentukan RSUD Dr. Moewardi Surakarta. Tarif VIP A sebesar 190.264,76 dan VIP B sebesar 161.757,03.

3. Analisis yang penulis lakukan, bahwa tarif yang ditetapkan RSUD Dr. Moewardi Surakarta pada kelas VIP A telah mencapai tingkat keuntungan. Pada VIP A selisih lebih Rp12.889,04 atau jika dikalikan jumlah hari perawatan sebesar Rp 116.452.476,40 sedangkan pada VIP B terdapat selisih kurang Rp 3.043,43 yang berarti tarif yang ditentukan Rumah Sakit lebih rendah dan jika dikalikan jumlah hari perawatan sebesar Rp 70.991.048,18. Untuk perhitungan dengan memisahkan biaya campuran, tarif kamar VIP yang ditetapkan Rumah Sakit pada tahun 2009 lebih rendah. Pada VIP A terdapat selisih lebih Rp 9.735,24 sedangkan pada VIP B terdapat selisih kurang Rp 11.757,03. Ini berarti tarif pada VIP B yang ditetapkan RSUD Dr. Moewardi Surakarta lebih rendah atau lebih murah. Hal ini disebabkan karena RSUD Dr. Moewardi Surakarta dalam menentukan tarif kamar juga berdasarkan tarif pesaing atau tarif competitor. Selain itu sebagai Rumah Sakit milik pemerintah, RSUD Dr. Moewardi Surakarta ingin memberikan pelayanan yang terjangkau dan dengan kualitas yang baik.

Tabel 3.1

Perbandingan Tarif Kamar Rawat Inap

No Tipe Tarif RSUD Tarif Tarif dengan Kamar Dr. Moewardi Perhitungan Memisahkan Biaya

B. Kelebihan

RSUD Dr. Moewardi Surakarta sebagai Rumah Sakit milik Pemerintah, dalam memberikan pelayanan kesehatan berupaya yang terbaik seperti dalam penentuan tarif kamar VIP. Dalam menentukan tarif kamar rawat inap VIP tentulah harus tepat dan sesuai dengan kualitas pelayanan. Penentuan tarif kamar VIP yang dilakukan RSUD Dr. Moewardi Surakarta sudah baik, yaitu menentukan tarif dengan biaya per kamar atau unit cost, tarif pesaing (competitor)dan tingkat daya beli masyarakat, sehingga tarif yang digunakan sudah ditentukan per unit kamar. Penentuan tarifnya dilakukan dengan membagi total biaya operasional dalam satu periode dengan jumlah hari perawatan dalam periode yang bersangkutan. Selain itu perhitungan unit cost

yang dilakukan RSUD Dr. Moewardi Surakarta dilakukan secara praktis. Hal ini mempermudah dalam penentuan tarif dan lebih cepat dalam perhitungan tarif kamar karena terdapat banyak kamar yang harus ditentukan RSUD Dr. Moewardi Surakarta.

C. Kelemahan

Kelebihan dalam penentuan tarif kamar VIP pada RSUD Dr. Moewardi Surakarta tersebut juga tidak terlepas dari kelemahan yang ada dalam penentuan tarif kamar VIP. Penentuan tarif kamar VIP yang menggunakan

BAB IV PENUTUP

A. KESIMPULAN

Berdasarkan perumusan masalah dan pembahasan yang telah dijelaskan penulis di bab sebelumnya maka dapat disimpulkan bahwa:

3. Penentuan tarif kamar VIP per hari pada RSUD Dr. Moewardi Surakarta dilakukan dengan perhitungan unit cost, tarif pesaing (competitor) dan tingkat daya beli masyarakat. Perhitungan unit cost dengan membagi total biaya operasional dalam satu periode dengan jumlah hari perawatan dalam periode yang bersangkutan.

4. Perbandingan tarif RSUD Dr. Moewardi Surakarta dengan tarif yang dihitung dengan memisahkan biaya campuran menyatakan bahwa tarif biaya campuran yang dipisahkan pada VIP A lebih besar dan pada VIP B lebih kecil dari tarif yang ditentukan RSUD Dr. Moewardi Surakarta begitu pula dengan perhitungan dengan pembagi jumlah hari perawatan hunian.

berarti tarif pada VIP B yang ditetapkan RSUD Dr. Moewardi Surakarta lebih rendah atau lebih murah. Hal ini disebabkan karena RSUD Dr. Moewardi Surakarta dalam menentukan tarif kamar juga berdasarkan tarif pesaing atau tarif competitor. Selain itu sebagai Rumah Sakit milik pemerintah, RSUD Dr. Moewardi Surakarta ingin memberikan pelayanan yang terjangkau dan dengan kualitas yang baik.

B. SARAN

Dari hasil perhitungan dan analisis yang penulis lakukan serta kesimpulan yang penulis tetapkan mendasari pengajuan saran yang dapat diuraikan sebagai berikut:

1. Dalam penentuan tarif kamar hendaknya RSUD Dr. Moewardi Surakarta menentukan dasar alokasi sesuai dengan konsumsi tiap kamar bukan hanya dengan jumlah hari perawatan karena tingkat konsumsi tiap kamar berbeda. Selain itu RSUD Dr. Moewardi Surakarta perlu memisahkan biaya- biaya operasionalnya. Dengsn memisahkan biaya tetap, biaya variabel dan biaya semi variabel.

DAFTAR PUSTAKA

Garrison, H Ray. 2006. “ Managerial Accounting” . Jakarta: Salemba Empat Hanggana, Sri. 2008. ” Modul Akuntansi Biaya” . Surakarta: UNS Press

Horngren, T Charles, Datar M Srikant, Foster George. 2008. “ Cost Accounting” . Jakarta: Erlangga.

Mowen, Hansen . 2006. “ Manajerial Accounting” . Jakarta: Salemba Empat. Mulyadi . 2001. “Akuntansi Manajemen” .Jakarta: Salemba Empat.