commit to user

PENGARUH

MARKET-TO-BOOK RATIO, FIRM SIZE,

TANGIBILITY OF ASSETS, FIRM PROFITABILITY

DAN

TINGKAT PERTUMBUHAN PERUSAHAAN TERHADAP

PENGGUNAAN

LEVERAGE

PERUSAHAAN

(

Studi kasus pada Perusahaan Keuangan yang terdaftar di Bursa Efek Indonesia Tahun 2006-2008)

SKRIPSI

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

MUHAMMAD AQBAR NIM. F1206104

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

iv

HALAMAN PERSEMBAHAN

Persembahan kepada :

-

Ayah dan Bunda

-

Abang2 ku dan Adik2 ku

-

Sahabat beserta temen2 ku

semua

commit to user

v

MOTTO

“

Sesungguhnya sesudah kesulitan itu ada kemudahan, maka

apabila kamu telah selesai dari satu urusan, kerjakanlah dengan

sungguh-sungguh urusan yang lain. Dan hanya kepada

Tuhanmulah hendaknya kamu berharap. “

( Q.S. Al Insyirah: 6-8 )

Allah akan meninggikan derajat orang-orang yang beriman dan

orang-orang yang diberi ilmu pengetahuan.

( Q.S Al Mujadilah: 11 )

“ Anugrah Allah akan dating walau kadang mesti menanti lama.

Jika waktunya dating, ia akan kau raih secepat kerdipan mata. “

commit to user

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillaahi Rabbil ‘aalamiin, segala puji syukur kepada Allah SWT

penulis panjatkan atas segala karunia, rahmat, ridho dan kemudahan yang telah diberikan kepada penulis melalui segala jalan sehingga penulis dapat menyelesaikan skripsi dengan judul PENGARUH MARKET - TO - BOOK

RATIO, FIRM SIZE, TANGIBILITY OF ASSETS, FIRM PROFITABILITY,

DAN TINGKAT PERTUMBUHAN PERUSAHAAN TERHADAP

PENGGUNAAN LEVERAGE PERUSAHAAN . Skripsi ini dapat terselesaikan

juga atas segala doa, dukungan, dan harapan terbaik yang selalu mengalir dari berbagai pihak pada penulis. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com,Ak selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Ibu Dra. Endang Suhari, MSi. selaku Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Wiyono, MM. selaku Sekretaris Jurusan Manajemen Non Reguler Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Ibu Dra. Mahastuti Agoeng, M.Si. selaku pembimbing skripsi, atas segala kesabaran, bantuan, ilmu, bimbingan dan kemudahan yang sangat membantu penulis selama penyelesaian skripsi ini.

5. Ibu Dra. Soemarjati Tj, MM. selaku pembimbing akademis, atas segala arahan dan masukan selama perkuliahan.

commit to user

vii

7. Serta pihak-pihak lain yang tidak dapat disebutkan satu persatu, untuk segala doa, dukungan, dan bantuannya.

Segala kekurangan dan kesalahan tak luput dalam skripsi ini. Oleh karena itu, penulis sangat mengharapkan saran dan kritik yang membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak.

Wassalamu’alaikum Wr. Wb.

Surakarta, 18 Agustus 2010

commit to user

viii

DAFTAR ISI

JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

ABSTRAKSI ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian...7

D. Manfaat Penelitian ... 7

BAB II LANDASAN TEORI A. Modal ... 9

B. Leverage ... ……11 C. Struktur Modal ... 12

commit to user

ix

E. Tangibility of Assets ... 16

F. Firm Profitability ... 17

G. Firm Size………..17

H. Tingkat Pertumbuhan Perusahaan………18 I. Penelitian Terdahulu………19 J. Kerangka Pemikiran……….22 K. Hipotesis………...24 BAB III METODE PENELITIAN A. Desain Penelitian ... 28

B. Populasi, Sampel dan Teknik Pengambilan Data ... 28

C. Sumber Data dan Metode Pengumpulan Data ... 29

D. Variabel yang diteliti dan Pengukuan Variabel ... 29

E. Teknik Analisis Data ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Data ... 36

B. Pengujian Hipotesis ... 38

C. Uji Prasyarat ... 47

D. Pembahasan ... 51

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 55

B. Keterbatasan dan Kendala Penelitian ... 55

commit to user

x

commit to user

xi

DAFTAR TABEL

TABEL Halaman

IV.1. HASIL ANALISIS DESKRIPTIF ... 36

IV.2. HASIL ANALISIS REGRESI LINIER BERGANDA ... 38

IV.3. HASIL UJI KOLMOGOROV-SMIRNOV ... 47

IV.4. HASIL UJI AUTOKORELASI ... 48

IV.5 HASIL UJI MULTIKOLINEARITAS ... 49

commit to user

xii

DAFTAR GAMBAR

GAMBAR Halaman

commit to user

xiii

DAFTAR LAMPIRAN

LAMPIRAN

Lampiran 1 Daftar Perusahaan Keuangan

Lampiran 2 Data Penelitian sebelum Transformasi Lampiran 3 Data Penelitian sesudah Transformasi Lampiran 4 Hasil Deskriptif Statistik

Lampiran 5 Hasil Uji Multikolinearitas Lampiran 6 Hasil Uji Autokorelasi

Lampiran 7 Hasil Analisis Regresi Linier Berganda Lampiran 8 Hasil Uji Kolmogorov-Smirnov

commit to user

xiv

ABSTRAKSI

PENGARUH MARKET-TO-BOOK-RATIO, FIRM SIZE, TANGIBILITY OF

ASSETS, FIRM PROFITABILITY DAN TINGKAT PERTUMBUHAN

PERUSAHAAN TERHADAP PENGGUNAAN LEVERAGE PERUSAHAAN

Oleh :

MUHAMMAD AQBAR F1206104

Penelitian ini bertujuan untuk mengetahui pengaruh market-to-book ratio

terhadap leverage, pengaruh firm size terhadap leverage, pengaruh tangibility of assets terhadap leverage, pengaruh profitability terhadap leverage, pengaruh tingkat pertumbuhan perusahaan terhadap leverage serta pengaruh bersama-sama

market-to-book ratio, firm size, tangibility of assets, firm profitability serta tingkat pertumbuhan perusahaan berpengaruh dalam penggunaan leverage perusahaan.

Variabel Independen yang diteliti meliputi market-to-book ratio, firm size, tangibility of assets, firm profitability, dan tingkat pertumbuhan perusahaan dapat mempengaruhi variabel dependen leverage perusahaan.

Populasi penelitian ini adalah perusahaan keuangan yang terdaftar di Bursa Efek Indonesia periode 2006-2008. Sampel yang diambil sebanyak 60 perusahaan dengan teknik purposive random sampling.

Teknik analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda yang digunakan untuk menganalisis pengaruh variabel bebas terhadap variabel terikat. Pengujian yang dilakukan dalam penelitian ini adalah pengujian normalitas data, pengujian asumsi klasik yang meliputi uji multikolinieritas, uji autokorelasi dan uji heterokedastisitas, sedangkan untuk menguji hipotesis digunakan pengujian koefisien regresi simultan (Uji F), pengujian ketepatan perkiraan (Uji R2), pengujian koefisien regresi parsial (Uji t) dan uji beda.

Hasil dari penelitian ini adalah secara parsial hanya variabel market-to-book raio, firm size, firm profitability yang berpengaruh terhadap leverage

perusahaan, sedangkan secara simultan seluruh variabel independen berpengaruh terhadap leverage perusahaan.

commit to user

xv

ABSTRACT

THE EFFECT OF MARKET-TO-BOOK RATIO, FIRM SIZE, TANGIBILITY OF ASSETS, FIRM PROFITABILITY AND COMPANY

GROWTH LEVEL ON THE USE OF COMPANY LEVERAGE

By:

MUHAMMAD AQBAR F1206104

This research aims to find out the effect of market-to-book ratio on the leverage, the effect of firm size on the leverage, the effect of tangibility of assets on the leverage, the effect of profitability on the leverage, the effect of company growth level on the leverage, as well as the effect of market-to-book ratio, firm size, tangibility of assets, firm profitability as well as company growth level simultaneously on the leverage.

The independent variables studied included market-to-book ratio, firm size, tangibility of assets, firm profitability and company growth level that can affect the dependent variable of company leverage.

The population of research was the financial companies enlisted in Indonesia Stock Exchange in 2006-2008 period. The sample taken consisted of 60 companies using the purposive random sampling.

Technique of analyzing data used in this research was a multiple linear regression used to analyze the effect of independent variable on the dependent one. The examinations done in this research were data normality, classical assumption tests including multicolinearity, autocorrelation and heteroskedasticity tests, while for testing the hypothesis, the simultaneously regression coefficient test (F-test), estimation preciseness test (R2), partial regression coefficient test (t-test) and variance test were done.

The result of research shows that only market-to-book ratio, firm size, and firm profitability variables partially affect the company leverage, while all independent variables simultaneously affect the company leverage.

commit to user

ABSTRAKSI

PENGARUH MARKET-TO-BOOK-RATIO, FIRM SIZE, TANGIBILITY OF

ASSETS, FIRM PROFITABILITY DAN TINGKAT PERTUMBUHAN

PERUSAHAAN TERHADAP PENGGUNAAN LEVERAGE PERUSAHAAN

Oleh :

MUHAMMAD AQBAR F1206104

Penelitian ini bertujuan untuk mengetahui pengaruh market-to-book ratio

terhadap leverage, pengaruh firm size terhadap leverage, pengaruh tangibility of assets terhadap leverage, pengaruh profitability terhadap leverage, pengaruh tingkat pertumbuhan perusahaan terhadap leverage serta pengaruh bersama-sama

market-to-book ratio, firm size, tangibility of assets, firm profitability serta tingkat pertumbuhan perusahaan berpengaruh dalam penggunaan leverage perusahaan.

Variabel Independen yang diteliti meliputi market-to-book ratio, firm size, tangibility of assets, firm profitability, dan tingkat pertumbuhan perusahaan dapat mempengaruhi variabel dependen leverage perusahaan.

Populasi penelitian ini adalah perusahaan keuangan yang terdaftar di Bursa Efek Indonesia periode 2006-2008. Sampel yang diambil sebanyak 60 perusahaan dengan teknik purposive random sampling.

Teknik analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda yang digunakan untuk menganalisis pengaruh variabel bebas terhadap variabel terikat. Pengujian yang dilakukan dalam penelitian ini adalah pengujian normalitas data, pengujian asumsi klasik yang meliputi uji multikolinieritas, uji autokorelasi dan uji heterokedastisitas, sedangkan untuk menguji hipotesis digunakan pengujian koefisien regresi simultan (Uji F), pengujian ketepatan perkiraan (Uji R2), pengujian koefisien regresi parsial (Uji t) dan uji beda.

Hasil dari penelitian ini adalah secara parsial hanya variabel market-to-book raio, firm size, firm profitability yang berpengaruh terhadap leverage

perusahaan, sedangkan secara simultan seluruh variabel independen berpengaruh terhadap leverage perusahaan.

commit to user

ii

ABSTRACT

THE EFFECT OF MARKET-TO-BOOK RATIO, FIRM SIZE, TANGIBILITY OF ASSETS, FIRM PROFITABILITY AND COMPANY

GROWTH LEVEL ON THE USE OF COMPANY LEVERAGE

By:

MUHAMMAD AQBAR F1206104

This research aims to find out the effect of market-to-book ratio on the leverage, the effect of firm size on the leverage, the effect of tangibility of assets on the leverage, the effect of profitability on the leverage, the effect of company growth level on the leverage, as well as the effect of market-to-book ratio, firm size, tangibility of assets, firm profitability as well as company growth level simultaneously on the leverage.

The independent variables studied included market-to-book ratio, firm size, tangibility of assets, firm profitability and company growth level that can affect the dependent variable of company leverage.

The population of research was the financial companies enlisted in Indonesia Stock Exchange in 2006-2008 period. The sample taken consisted of 60 companies using the purposive random sampling.

Technique of analyzing data used in this research was a multiple linear regression used to analyze the effect of independent variable on the dependent one. The examinations done in this research were data normality, classical assumption tests including multicolinearity, autocorrelation and heteroskedasticity tests, while for testing the hypothesis, the simultaneously regression coefficient test (F-test), estimation preciseness test (R2), partial regression coefficient test (t-test) and variance test were done.

The result of research shows that only market-to-book ratio, firm size, and firm profitability variables partially affect the company leverage, while all independent variables simultaneously affect the company leverage.

commit to user BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Kesulitan yang menimpa perekonomian indonesia terutama sejak terjadinya krisis 1997 yang masih berlangsung hingga tahun ini, mungkin tidak perlu terjadi apabila antara lain dunia usaha secara sungguh-sungguh melaksanakan prinsip-prinsip manajemen keuangan perusahaan yang sehat yakni dengan antara lain menyeimbangkan struktur permodalan sehingga keperluan jangka pendek benar-benar dibiayai dari sumber-sumber pembiayaan jangka panjang. Pada hakikatnya yang dimaksud dengan struktur permodalan adalah pencerminan dari perimbangan antara hutang jangka panjang dan modal sendiri dari suatu perusahaan. Perbaikan struktur permodalan dunia usaha merupakan keharusan untuk meningkatkan efisiensi dan memperkokoh daya saing perusahaan dalam menghadapi persaingan yang semakin tajam terutama dalam era globalisasi. Upaya-upaya perbaikan dapat dilakukan salah satunya dengan memperhatikan aspek-aspek good corporate governance, yang studi riset makin banyak dilakukan oleh berbagai institusi baik dalam lingkngan nasional maupun internasional. Globalisasi yang ditandai dengan adanya perapatan dunia ( compression of the world ) telah mengubah peta perekonomian, politik, dan budaya.

commit to user

menggunakan modal sendiri, akan tetapi perusahaan juga menggunakan modal asing yang dalam hal ini hutang jangka panjang.

Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya, struktur modal akan mempunyai efek langsung terhadap posisi finansial perusahaan. Suatu perusahaan yang mempunyai struktur modal yang tidak baik yaitu mempunyai hutang yang sangat besar akan memberikan beban yang berat kepada perusahaan yang bersangkutan ( Riyanto,1997)

Setiap perusahaan mengharapkan struktur modal mereka dalam keadaan baik, karena hal ini sangat berkaitan erat dengan investasi yang nantinya akan dikeluarkan dan kan berpengaruh terhadap sumber dana yang akan dikeluarkan untuk pembiayaan suatu proyek. Untuk mewujudkannya, maka manajer keuangan sebagai pengambil keputusan dalam masalah ini, hendaknya sebisa mungkin untuk menentukan keseimbangan antara besarnya jumlah hutang dengan besarnya modal sendiri yang ada dalam perusahaan. Selain itu, dengan struktur modal yang dalam keadaan baik dapat meningkatkan profitabilitas yang nantinya dapat digunakan bagi kemakmuran para pemiliki perusahaan.

commit to user

karakteristik perusahaan seperti firm size, growth opportunities, collateral value of asset dan profitability.

Kebijakan hutang dan ukuran perusahaan yang relatif besar perlu didukung oleh kemampuan perusahaan memperoleh laba. Para investor menanamkan saham pada perusahaan adalah untuk mendapatkan return. Tingkat profitabilitas yang semakin tinggi didukung oleh peningkatan kepemilikan oleh insider. Kepemilikan insider dapat ditangkap sebagai informasi penting mengenai proyek-proyek yang dikerjakan perusahaan. Semakin besar kepemilikan oleh insider sebagai informasi yang dapat meningkatkan nilai perusahaan.

Penelitian tentang struktur modal telah banyak dilakukan sebelumnya. Penelitian yang dilakukan oleh Oliver (2000) meneliti apabila keofisien dari

market-to-book ratio secara relative tinggi maka leverage perusahaan rendah dan sebaliknya. Apabila firm size itu besar, maka secara positif berhubungan dengan leverage yang tnggi dan sebaliknya. Apabila tangible of asset dari perusahaan itu tinggi maka leverage dari perusahaan itu juga besar. Apabila perusahaan memiliki profit yang lebih basar maka leverage perusahaan itu kecil.

Penelitian yang dilakukan Homaifar et al (1994) dan Moh d et al (1998) diperoleh hasil bahwa perusahaan cenderung meningkatkan hutangnya karena mereka berkembang semakin besar dan perusahaan besar dengan mudah mengakses pasar modal disebabkan karena perusahaan besar memiliki

commit to user

Penelitian yang telah dilakukan oleh Arifin (2001) menguji faktor-faktor yang mempengaruhi struktur modal pada perusahaan elektronika yang terdaftar di Bursa Efek Jakarta sejak tahun 1992 sampai tahun 1999. Hasil pengujian menunjukkan bahwa secara bersama-sama, struktur aktiva, tingkat pertumbuhan perusahaan dan profitabilitas sebagai variabel independen berpengaruh signifikan terhadap struktur modal. Sedangkan secara parsial, hanya variabel profitabilitas yang mempunyai pengaruh terhadap struktur modal.

Shah dan Khan (2007) meneliti mengenai determinats capital structure perusahaan non-financial di Pakistan tahun 1994-2002.Hasil pengujian menunjukkan tangibility berpengaruh signifikan terhadap leverage,

size tidak berpengaruh signifikan terhadap leverage, growth berpengaruh signifikan negatif terhadap leverage. Profitability berpengaruh signifikan negatif terhadap leverage.volatility tidak berpengaruh terhadap leverage.

Pandey (2001) mengemukakan bahwa pertumbuhan perusahaan, ukuran perusahaan berpengaruh positif terhadap struktur modal. Profitabilitas

perusahaan berpengaruh negatif terhadap struktur modal. Struktur aktiva berpengaruh negatif terhadap struktur modal. Resiko berpengaruh negatif terhadap long- term debt ratio tetapi berpengaruh positif terhadap short-term debt ratio.

commit to user

Profitability berpengaruh negatif terhadap leverage. volatility tidak berpengaruh signifikan.

Selain itu, penelitian yang telah dilakukan Chen dan Xue (2005) yang menguji faktro-faktor yang mempengaruhi struktur modal pada perusahaan yan terdaftar di Bursa Efek China sejak tahun 1997 sampai tahun 2001. Hasil dari penelitian yang telah dilakukan oleh Chen dan Xue (2005) ini menunjukkan bahwa (1) terdapat hubungan yang berkebalikan dan tidak signifikan variabel earnings volatility terhadap leverage ratio, (2) terdapat hubungan yang positif dan signifikan variabel struktur aset terhadap leverage ratio, (3) terdapat hubungan positif dan signifikan variabel non debt tax shield terhadap leverage, (4) terdapat hubungan yang positif ( trade- off)/berkebalikan (pecking-order) dan signifikan variabel profitabilitas

terhada leverage, (5) terdapat hubungan yang positif (trade-off)/berkebalikan (pecking-order) dan signifikan variabel ukuran perusahaan terhadap leverage, (6) terdapat hubungan yang berkebalikan dan tidak signifikan variabel pertumbuhan perusahaan terhadap leverage, (7) terdapat hubungan yang positif/berkebalikan dan tidak signifikan variabel dividen terhadap leverage.

commit to user

Berdasarkan uraian diatas, maka penulis bermaksud melakukan penelitian mengenai keterkaitan dan pengaruh antara market-to-book ratio, firm size, tangibility of asset, firm profitability, tingkat pertumbuhan

perusahaan dan leverage perusahaan yag diberi judul “ PENGARUH

MARKET-TO-BOOK RATIO, FIRM SIZE, TANGIBILITY OF ASSETS, FIRM

PROFITABILITY DAN TINGKAT PERTUMBUHAN PERUSAHAAN

TERHADAP PENGGUNAAN LEVERAGE PERUSAHAAN .”(Studi kasus

pada perusahaan keuangan yang terdaftar di BEI tahun 2006-2008).

B. RUMUSAN MASALAH

Berdasrkan latar belakang diatas, maka penelitian ini berusaha untuk mengetahui faktor-faktor apa yang berpengaruh terhadap Leverage. Perumusan masalah yang akan diajukan adalah :

1. Apakah market-to-book ratio, firm size, tangibility of asset, firm profitability, dan tingkat pertumbuhan perusahaan secara bersama-sama berpengaruh signifikan terhadap penggunaan leverage pada perusahaan keuangan di Indonesia yang terdaftar di BEI ?

commit to user

C. TUJUAN PENELITIAN

Berdasarkan perumusan masalah yang telah diajukan diatas, maka tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh market-to-book ratio, firm size, tangibility of assets, firm profitability, dan tingkat pertumbuhan perusahaan secara bersama-sama terhadap penggunaan leverage pada perusahaan keuangan di Indonesia yang terdaftar di Bursa Efek Indonesia tahun 2006-2008. 2. Untuk mengetahui pengaruh market-to-book ratio, firm size, tangibility of

assets ,firm profitability, dan tingkat pertumbuhan perusahaan secara parsial terhadap penggunaan leverage pada perusahaan keuangan di Indonesia yang terdaftar di Bursa Efek Indonesia tahun 2006-2008.

D. MANFAAT PENELITIAN

Penelitian ini diharapkan bermanfaat bagi pihak-pihak yang dirasa berkepentingan menggunakan hasil penelitian ini :

1. Memberi informasi untuk mengetahui pengaruh market-to-book ratio, firm size, tangibility of assets, firm profitability, dan tingkat pertumbuhan perusahaan terhadap penggunaan leverage perusahaan keuangan yang terdaftar di BEI.

commit to user

3. Bagi perusahaan, dapat digunakan sebagai tambahan pengetahuan sehingga perusahaan akan lebih hati-hati dalam membuat kebijakan yang berhubungan dengan pembentukan struktur modal khususnya dalam pengambilan keputusan yang berhubungan dengan leverage.

commit to user BAB II

LANDASAN TEORI

A.Modal

1. Pengertian Modal

Modal ialah baik yang berupa barang-barang kongkret yang masih ada dalam rumah tangga perusahaan yang terdapat di neraca sebelah debet, maupun berupa daya beli atau nilai tukar dari barang-barang itu yang tercatat di sebelah kredit ( Bekker dalam Bambang Riyanto,1995).

a. Pembagian Modal 1) Modal Aktif

commit to user

2) Modal Pasif

Modal Pasif adalah modal yang tertera di sebelah kredit dari neraca yang menggambarkan sumber dari mana dana diperoleh atau dengan kata lain modal pasif menunjukkan sumbernya atau asalnya.

Apabila kita melihat kepada asalnya, modal pasif itu dapat dibedakan antara modal sendiri dan modal asing, atau modal badan usaha dan modal kreditur/utang.

b. Jenis Modal

1) Modal Asing atau Hutang

Modal asing atau hutang adalah modal yang berasal dari luar perusahaan dan bagi perusahaan yang bersangkutan modal tersebut hutang, yang pada saatnya harus dibayar kembali.

2) Modal Sendiri

commit to user B.Leverage

Leverage dapat didefinisikan sebagai pengguna aktiva atau dana dimana untuk penggunaan tersebut perusahaan harus menutup biaya tetap atau membayar beban tetap (Riyanto,2001:375). Leverage merupakan hasil dari penggunaan biaya asset tetap atau dana untuk menambah pengembalian pada kepemilikan perusahaan.

Leverage adalah penggunaan assets dan sumber dana (sources of funds) oleh perusahaan dengan biaya tetap (beban tetap) dengan maksud untuk meningkatkan keuntungan potensial pemegang saham (Agus Sartono, 1996:337). Penggunaan financial leverage ditujukan agar keuntungan yang diperoleh lebih besar daripada biaya asset dan sumber dananya. Dengan demikian akan meningkatkan keuntungan pemegang saham. Dan sebaliknya

leverage juga akan meningkatkan variabilitas (resiko) keuntungan.

Leverage perusahaan dibedakan menjadi dua, yaitu operating leverage

dan financial leverage. Operating leverage menunjukkan seberapa besar biaya tetap yang digunakan dalam operasi perusahaan. Sedangkan financial leverage

adalah suatu ukuran yang menunjukkan sampai sejauh mana sekuritas ( hutang dan saham preferen ) digunakan dalam struktur modal. Kalau ada operating leverage penggunaan aktiva dengan biaya tetap adalah dengan harapan bahwa

commit to user

Konsep leverage sangat penting terutama untuk menunjukkan kepada analis keuangan dalam melihat trade-off antara resiko dan tingkat keuntungan dari berbagai tipe keputusan financial. Perusahaan yang menggunakan sumber dana dengan beban tetap dikatakan bahwa perusahaan tersebut mempunyai

financial leverage. Perusahaan menggunakan financial leverage dengan harapan terjadi perubahan laba per lembar saham (Earning Per Share/EPS) yang lebih besar dari pada perubahan laba sebelum bunga dan pajak ( Earning Before Interest and Tax/EBIT).

Keputusan pendanaan menyangkut keputusan tentang bentuk dan komposisi pendanaan yang akan dipergunakan oleh perusahaan. Secara umum, dana dapat diperoleh dari luar perusahaan (eksternal financing) maupun dari dalam perusahaan (internal financing). Keputusan tentang external financing

sering disebut sebagai keputusan pendanaan.

C.Struktur Modal

a. Pengertian Stuktur Modal

commit to user

Dalam kaitannya dengan struktur modal jelas yang diperhitungkan hanyalah hutang jangka panjang yang terdiri atas berbagai jenis obligasi dan kredit investasi jangka panjang lainnya. Sedangkan modal sendiri atau

equity capital terdiri dari berbagai jenis saham (saham biasa dan saham

preferen), cadangan dan laba ditahan.

Struktur modal juga dikatakan sebagai kapitalisasi, yaitu kecukupan menyeluruh serta komposisi finansial perusahaan yang akan berpengaruh terhadap leverage (John Downes dan Jordan Elliot 1996 dalam Heru Agustanto,2004:69).

Sedangkan menurut Sartono (1997:225) struktur modal merupakan pertimbangan jumlah hutang jangka pendek yang bersifat permanen, hutang jangka panjang dalam perferen dan saham biasa.

b. Struktur Modal Yang Ditargetkan

Pertama-tama perusahaan harus menganalisis beberapa faktor, kemudian menetapkan struktur modal yang ditargetkan (target capital structure), yaitu bauran hutang, saham preferen dan saham biasa yang direncanakan perusahaan untuk menambah modal (Bringham dan Houston, 2001:5). Kebijakan struktur modal melibatkan perimbangan (trade-off) antara resiko dan tingkat pengembalian.

commit to user

2) Menggunakan lebih banyak hutang juga memperbesar tingkat pengembalian yang diharapkan.

Resiko yang semakin tinggi cenderung menurunkan harga saham, tetapi meningkatkan tingkat pengembalian yang diharapkan (expected rate of return) akan menaikkan harga saham tersebut.

Empat faktor yang mempengaruhi struktur modal : 1) Resiko Bisnis

2) Posisi pajak perusahaan

3) Fleksibilitas keuangan atau kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk.

4) Konservatisme atau agresivitas manajemen

c. Struktur Modal Yang Optimal

Apabila suatu perusahaan dalam memenuhi kebutuhan dananya mengutamakan pemenuhan dana dengan sumber dana dari dalam perusahaan akan sangat mengurangi keuntungan dari pihak luar. Apabila kebutuhan dana sudah demikian meningkatnya karena pertumbuhan perusahaan dan selain menggunakan dana yang berasal dari luar perusahaan, baik hutang (debt financing) maupun dengan mengeluarkan saham baru dalam memenuhi kebutuhan dananya.

commit to user

akan semakin besar. Risiko financial adalah bagian dari risiko yang ditanggung pemegang saham, yang melebihi risiko bisnis yang mendasar, sebagai akibat penggunaan leverage keuangan. Selain itu juga ada risiko bisnis, yaitu risiko yang berkaitan dengan proyeksi tingkat pengembalian atau ekuitas (ROE) dari perusahaan di masa mendatang, dengan mengasumsikan bahwa perusahaan tersebut tidak menggunakan utang, jika perusahaan hanya mendasarkan pada saham saja, biayanya akan sangat mahal. Sebagaimana diketahui, biaya penerbitan saham baru adalah yang paling mahal dibandingkan dengan biaya sumber-sumber lainnya.

D.Market- to-book ratio

Market-to-book ratio merupakan suatu rasio yang mengindikasikan antara market value perusahaan per lembar saham dengan book value per lembar sahamnya. Sejak book value perusahaan menggambarkan tentang sejarah akuntansi biaya, rasio ini mengindikasikan kesuksesan pihak manajemen dalam mengkreasikan value untuk para pemegang saham. Rasio ini secara sederhana mengukur biaya dari setiap unit moneter harga pasar saham. Rasio ini digunakan oleh investor sebagai basic value untuk membantu mengidentifikasikan saham yang undervalued.

commit to user

beberapa kali lebih tinggi dari nilai bukunya, dibanding perusahaan dengan tingkat pengembalian yang rendah.

E.Tangibility of assets

Nilai jaminan dari asset atau tangibility of asset, dipegang oleh suatu perusahaan untuk dijadikan sebagai faktor penentu dari leverage (Rajan and Zingales,1995). Perusahaan dengan tangible assets yang lebih tinggi diharapkan memiliki leverage yang lebih tinggi. Tangible assets

memungkinkan memiliki suatu dampak dalam memutuskan pinjaman perusahaan karena itu merupakan persoalan kecil untuk menerangkan asimetris dan biasanya mereka memiliki nilai yang lebih baik dari intangible assets

dalam kasus kebangkrutan. Sebagai tambahan, risiko-risiko moral berkurang ketika perusahaan menawarkan tangible assets sebagai kolateral karena konstitusi suatu tanda positif untuk debitor.

Tangible of assets atau aktiva tetap, adalah kekayaan yang dimiliki perusahaan yang fisiknya nampak (Munawir, 2004). Syarat lain yang dapat diklafikasikan sebagai aktiva tetap selain aktiva itu dimiliki perusahaan, juga harus digunakan dalam operasi yang bersifat permanen (aktiva tersebut memiliki kegunaan jangka panjang atau tidak akan habis dipakai dalam satu periode kegiatan perusahaan). Yang dimasukkan dalam kelompok aktiva tetap ini meliputi:

commit to user

3) Mesin 4) Inventaris

5) Kendaraan dan kelengkapan atau alat-alat lainnya.

F.Firm profitability

Profitabilitas periode sebelumnya merupakan faktor penting dalam menentukan struktur modal. Dengan laba ditahan yang besar, perusahaan akan senang menggunakan laba ditahan sebelum menggunakan utang. Hal ini sesuai dengan pecking order theory yang menyarankan bahwa manajer lebih senang menggunakan pembiayaan dari pertama, laba ditahan, kemudian utang dan terakhir penjualan saham baru. Meskipun secara teoritis sumber modal yang biayanya paling murah adalah utang, kemudian saham preferen dan yang paling mahal adalah saham biasa serta laba ditahan.

G.Firm size

commit to user

Perusahaan besar dan perusahaan kecil dibedakan dengan mengukur total aktiva perusahaan. Total aktiva yang dimaksud adalah total aktiva yang sudah dibagi dengan nilai ekuitas perusahaan tersebut. Risiko usaha antara perusahaan besar dan perusahaan kecil berbeda secara signifikan. Semakin besar suatu perusahaan maka informasi mengenai perusahaan tersebut menjadi semakin banyak sehingga semakin kecil return yang diperoleh. Jadi small firm

akan lebih dipertimbangkan dalam berinvestasi.

Perusahaan dapat ditentukan besar kecilnya oleh beberapa faktor, antara lain oleh total assets (TA) atau total aktiva atau kapitalisasi pasar yang likuiditasnya mantap, sehingga dianggap mampu memperoleh tingkat

profitabilitas yang tinggi dan perusahaan tersebut dapat dengan mudah masuk ke pasar modal untuk memperoleh kebutuhan dana.

H.Tingkat Pertumbuhan Perusahaan

commit to user

I. PENELITIAN TERDAHULU

Penelitian tentang struktur modal telah banyak dilakukan sebelumnya. Penelitian yang dilakukan oleh Oliver (2000) meneliti apabila keofisien dari

market-to-book ratio secara relatif tinggi maka leverage perusahaan rendah dan sebaliknya. Apabila firm size itu besar, maka secara positif berhubungan dengan leverage yang tinggi dan sebaliknya. Apabila tangible of assets dari perusahaan itu tinggi maka leverage dari perusahaan itu juga besar. Apabila perusahaan memiliki profit yang lebih besar maka leverage perusahaan itu kecil.

Penelitian yang dilakukan Homaifar et al (1994) dan Moh d et al (1998) diperoleh hasil bahwa perusahaan cenderung meningkatkan hutangnya karena mereka berkembang semakin besar dan perusahaan besar dengan mudah mengakses pasar modal disebabkan karena perusahaan besar memiliki

fleksibilitas dan kemampuan untuk mendapatkan sumber dana.

Hasil temuan mengenai ukuran perusahaan mengindikasikan bahwa perusahaan-perusahaan di Indonesia memilki kecenderungan, semakin tinggi asset yang dimiliki, semakin besar pula defisit arus kas. Hal ini akan meningkatkan hutang jangka panjangnya. Perusahaan-perusahaan dengan ukuran lebih besar memiliki fleksibilitas dan kemampuan memperoleh dana yang lebih besar pula, dibandingkan perusahaan berukuran kecil.

commit to user

menunjukkan bahwa secara bersama-sama, struktur aktiva, tingkat pertumbuhan perusahaan dan profitabilitas sebagai variabel independen berpengaruh signifikan terhadap struktur modal. Sedangkan secara parsial, hanya variabel profitabilitas yang mempunyai pengaruh terhadap struktur modal.

Bauer (2004) meneliti mengenai determinants capital structure

perusahaan di Republic Czech. Hasil pengujian menunjukkan size dan tax

berpengaruh positif terhadap leverage (2) profitability, tangibility dan P/B ratio

berpengaruh negatif terhadap leverage (3) volatility tidak berpengaruh terhadap

leverage.

Shah dan Khan (2007) meneliti mengenai determinats capital structure

perusahaan non-financial di Pakistan tahun 1994-2002.Hasil pengujian menunjukkan tangibility berpengaruh signifikan terhadap leverage, size tidak berpengaruh signifikan terhadap leverage, growth berpengaruh signifikan negatif terhadap leverage. Profitability berpengaruh signifikan negatif terhadap

leverage. Volatility tidak berpengaruh terhadap leverage.

Pandey (2001) mengemukakan bahwa pertumbuhan perusahaan, ukuran perusahaan berpengaruh positif terhadap struktur modal. Profitabilitas

commit to user

Huang dan Song (2001), meneliti mengenai determinants capital structure perusahaan di China. Hasil pengujian menunjukkan firm size, non-debt tax shields dan fixed assets berpengaruh positif terhadap leverage.

Profitability berpengaruh negatif terhadap leverage. Volatility tidak berpengaruh signifikan.

Gaud, Jani, Hoesli dan Bender (2003) meneliti mengenai determinants capital structure perusahaan yang terdaftar dalam Swiss Sock Exchange tahun 1991-2000. Hasil pengujian menunjukkan size, tangible assets dan business risk berpengaruh positif terhadap leverage. Growth dan profitability

berpengaruh negatif terhadap leverage.

Selain itu, penelitian yang telah dilakukan Chen dan Xue (2005) yang menguji faktor-faktor yang mempengaruhi struktur modal pada perusahaan yang terdaftar di Bursa Efek China sejak tahun 1997 sampai tahun 2001. Hasil dari penelitian yang telah dilakukan oleh Chen dan Xue (2005) ini menunjukkan bahwa (1) terdapat hubungan yang berkebalikan dan tidak signifikan variabel earnings volatility terhadap leverage ratio, (2) terdapat hubungan yang positif dan signifikan variabel sturktur aset terhadap leverage ratio, (3) terdapat hubungan yang positif dan signifikan variabel non debt tax shield terhadap leverage, (4) terdapat hubungan yang positif ( trade-off)/berkebalikan (pecking order) signifikan variabel profitabilitas terhadap

commit to user

pertumbuhan perusahaan terhadap leverage, (7) terdapat hubungan yang positif/berkebalikan dan tidak signifikan variabel dividen terhadap leverage.

Penelitian yang dilakukan oleh Sawitri (2001) mengenai pengaruh past market valuation (market-to-book ratio, tangibility, profitability, dan firm size) terhadap struktur modal pada perusahaan go public yang terdaftar di Bursa Efek Jakarta sejak tahun 1992 sampai tahun 2002. Hasil dari penelitian ini telah menunjukkan bahwa variabel independen secara bersama-sama berpengaruh signifikan terhadap struktur modal.

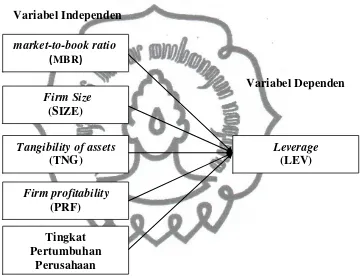

J. KERANGKA PEMIKIRAN

Penelitian ini menggunakan variabel-variabel penelitian yang diduga akan berpengaruh terhadap penggunaan leverage pada perusahaan. Market-to-book ratio berpengaruh terhadap leverage, apabila keofisien dari market-to-book ratio relatif tinggi, maka leverage perusahaan rendah, dan sebaliknya. Apabila firm size itu besar, maka secara positif berhubungan dengan leverage

yang tinggi dan sebaliknya. Apabila Tangible of Assets dari perusahaan itu tinggi maka leverage dari perusahaan itu juga besar, perusahaan dengan

tangible of assets yang lebih tinggi diharapkan memiliki leverage yang lebih tinggi. Apabila perusahaan memiliki profit yang lebih besar maka leverage

commit to user

Apabila tingkat pertumbuhan perusahaan lebih tinggi maka leverage

perusahaan juga tinggi. Perusahaan yang lebih menguntungkan untuk memperoleh hutang yang sedikit karena itu biayanya lebih mudah dan lebih efektif dalam membiayai internal. Adapun kerangka pemikirannya adalah seperti digambarkan dibawah ini :

Variabel Independen

Gambar II.1

KERANGKA PEMIKIRAN

Dari adanya kerangka pemikiran di atas dapat diketahui bahwa market-to-book ratio, firm size, tangible of assets, firm profitability dan tingkat pertumbuhan perusahaan sebagai variabel independen berpengaruh terhadap penggunaan leverage perusahaan sebagi variabel dependen.

commit to user

K.HIPOTESIS

Hipotesis merupakan suatu pernyataan dugaan yang logis mengenai hubungan antara dua variabel atau lebih.

1. Penelitian yang dilakukan oleh Oliver (2000) meneliti apabila keofisien dari

market-to-book ratio secara relatif tinggi maka leverage perusahaan rendah dan sebaliknya. Apabila firm size itu besar, maka secara positif berhubungan dengan leverage yang tinggi dan sebaliknya. Apabila tangible of assets dari perusahaan itu tinggi maka leverage dari perusahaan itu juga besar. Apabila perusahaan memiliki profit yang lebih besar maka leverage perusahaan itu kecil. Penelitian yang dilakukan Homaifar et al (1994) dan Moh d et al (1998) diperoleh hasil bahwa perusahaan cenderung meningkatkan hutangnya karena mereka berkembang semakin besar dan perusahaan besar dengan mudah mengakses pasar modal disebabkan karena perusahaan besar memiliki fleksibilitas dan kemampuan untuk mendapatkan sumber dana. Untuk mengetahui besarnya pengaruh variabel-variabel independen secara bersama-sama terhadap variabel dependen, maka dirumuskan hipotesis sebagai berikut :

Ha-1 = Market-to-book ratio, firm size, tangible of assets, firm

profitability, dan tingkat pertumbuhan perusahaan secara

bersama-sama berpengaruh signifikan terhadap penggunaan leverage

perusahaan.

2. Baker and Wurgler (2002) mencatat bahwa market-to-book ratio

commit to user

besar mempermasalahkan ekuitas ketika nilai pasarnya tinggi, dihubungkan dengan nilai buku dan pembelian kembali ekuitas ketika nilai pasarnya rendah. Atas dasar uraian diatas, maka dapat dirumuskan hipotesis sebagai berikut :

Ha-2 = Market-to-book ratio secara parsial berpengaruh signifikan terhadap penggunaan leverage.

3. Firm size menjadi faktor penentu positif dari struktur modal (Agrawal and Nagarajan, 1990; Baker and Wurgler, 2002; Hovakimian, 2005). Firm size

mungkin sebagai proksi untuk beberapa variabel seperti biaya transaksi yang rendah dalam mempermasalahkan hutang, akses yang lebih baik untuk pasar hutang dan informasi yang tidak simetris yang lebih rendah. Berdasarkan penelitian yang dilakukan Chen dan Xue (2005) yang menguji faktor-faktor yang mempengaruhi struktur modal pada perusahaan yang terdaftar di Bursa Efek China sejak tahun 1997 sampai tahun 2001 menunjukkan bahwa terdapat hubungan positif (trade-off)/ berkebelikan (pecking order ) dan signifikan antara Firm size sebagai variabel independen terhadap leverage sebagai variabel dependen. Atas dasar uraian diatas, maka dapat dirumuskan hipotesis sebagai berikut :

Ha-3 = Firm size secara parsial berpengaruh signifikan terhadap penggunaan leverage.

4. Nilai jaminan dari asset, atau tangibility of assets, dipegang oleh suatu perusahaan yang telah dikemukakan menjadi suatu faktor penentu dari

commit to user

yang tinggi diharapkan memiliki leverage yang lebih tinggi. Tangible of assets dimungkinkan memiliki suatu pengaruh dalam keputusan pinjaman suatu perusahaan karena tangible of assets memiliki lebih sedikit subjek untuk informasi yang tidak simetris dan biasanya memiliki nilai yang lebih baik dari intangible assets dalam kasus kebangkrutan. Sebagai tambahan, resiko bahaya moral berkurang ketika perusahaan memiliki kelebihan

tangible of assets sebagai jaminan, karena itu membentuk sinyal yang positif terhadap debitor. Atas dasar uraian diatas, maka dapat dirumuskan hipotesis sebagai berikut :

Ha-4 = Tangible of assets secara parsial berpengaruh signifikan terhadap penggunaan leverage.

commit to user

tahun 1997 samai dengan tahun 2001 menunjukkan bahwa terdapat hubungan positif (trade-off)/berkebalikan (pecking order) dan signifikan antara firm profitability sebagai variabel independen terhadap leverage

sebagai variabel dependen. Atas dasar uraian diatas, maka dapat dirumuskan hipotesis sebagai berikut :

Ha-5 = Firm profitability secara parsial berpengaruh signifikan terhadap penggunaan leverage.

6. Pandey (2001) mengemukakan bahwa pertumbuhan perusahaan, ukuran perusahaan berpengaruh positif terhadap struktur modal. Profitabilitas

perusahaan berpengaruh negatif terhadap struktur modal. Struktur aktiva berpengaruh negatif terhadap struktur modal. Resiko berpengaruh negatif terhadap long- term debt ratio tetapi berpengaruh positif terhadap short-term debt ratio. Penelitian Daskalakis dan Psillaki (2003) menunjukkan

Growth berpengaruh positif terhadap debt ratio. Perusahaan yang memiliki tingkat pertumbuhan perusahaan cepat cenderung menggunakan hutang yang lebih tinggi dibandingkan dengan perusahaan yang tingkat pertumbuhannya rendah (Weston dan Brigham 1994:175). Atas dasar pertimbangan tersebut, maka dapat dirumuskan hipotesis sebagai berikut :

Ha-6 = Tingkat pertumbuhan perusahaan secara parsial berpengaruh

commit to user BAB III

METODE PENELITIAN

A.Desain Penelitian

Penelitian ini besifat survey data sekunder. Penelitian ini termasuk dalam tipe penelitian penjelasan (explanatory research) yang menyoroti hubungan variabel penelitian dan menguji hipotesis yang telah dirumuskan.

B.Populasi, Sampel dan Teknik Pengambilan Sampel

Penelitian ini mengambil populasi perusahaan yang listing di BEI khususnya perusahaan Keuangan yang go- public tahun 2006 sampai tahun 2008.

Teknik pengambilan sampel adalah purposive random sampling. Kriteria yang digunakan untuk penentuan sampel adalah :

a. Merupakan perusahaan keuangan yang go-public dan terdaftar di BEI sesuai dengan pengklasifikasian Indonesian Capital Market Directory.

b. Perusahaan mempublikasikan laporan keuangan tahunan untuk periode 2006 sampai 2008.

commit to user

C.Sumber Data dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian adalah data sekunder. Data yang digunakan dalam penelitian ini dikumpulkan dengan metode dokumentasi terhadap laporan keuangan perusahaan keuangan yang terdaftar di Bursa Efek Indonesia selama periode tahun 2006 sampai tahun 2008. Data diperoleh dari publikasi Indonesian Capital Market Directory (ICMD), yang memuat laporan keuangan perusahaan yang telah go-public. Untuk beberapa variabel, data yang ada masih merupakan data mentah yang terutang dalam laporan keuangan perusahaan sehingga masih harus diolah untuk menjadi data siap pakai.

D.Variabel yang diteliti dan Pengukuran Variabel

1. Variabel Independen (X)

Variabel independen pada penelitian ini adalah : a. Market-to-BookRatio(X1)

Barker dan Wurgler (2002) membuktikan bahwa Market-to-Book Ratio mempengaruhi Leverage, yang diukur dengan :

Mbi,t =Total Assets i,t – Book Equity i,t + Market Equity i,t Total Assets i,t

Mb = Market-to-Book Ratio

b. Firm Size (X2)

commit to user

angka paling besar yang potensial menimbulkan heteroskedastisitas sehingga harus ditransformasikan ke log natural. Selain itu untuk memampatkan perbedaan nilai dengan variabel independen lain. Total aktiva dipilih sebagai proxy ukuran perusahaan dengan mempertimbangkan bahwa nilai aktiva relatif lebih stabil dibandingkan nilai market capitalized dan penjualan. Jadi perhitungan ukuran perusahaan menggunakan :

SIZEi,t = Ln (Total Assets i,t )

c. Tangibility of Assets (X3)

Diukur dengan :

TNG = Tangibility of Assets

d. Firm Profitability (X4)

commit to user

PRF = Profitability

EBT = Earning Before Tax

e. Tingkat pertumbuhan Perusahaan (X5)

Tingkat pertumbuhan perusahaan dinyatakan dengan angka indeks pertumbuhan yaitu alat ukur perubahan jumlah aktiva pada tiap-tiap tahun yang bersangkutan berdasarkan tahun dasar Rumusnya yaitu :

I = (Pn – Po)/ Po

I = Indeks pertumbuhan perusahaan

Pn = Jumlah aktiva pada tahun yang bersangkutan Po = Jumlah aktiva pada tahun dasar

2. Variabel Dependen

Variabel dependen dalam pengukuran ini adalah leverage

perusahaan. Leverage merupakan hasil dari penggunaan biaya asset tetap atau dana untuk menambah pengembalian pada kepemilikan perusahaan.

Leverage perusahaan i pada tahun t, didefinisikan sebagai berikut :

commit to user

E.

Teknik Analisis Data1. Uji Normalitas

Asumsi normalitas untuk menguji apakah data berdistribusi normal atau tidak. Data yang baik adalah yang berdistribusi normal. Pengujian ini dilakukan dengan memakai uji Kolmogorov- Smirnov. Level of Significant

yang digunakan adalah 0,05. Jika nilai p-value lebih besar dari 0,05 maka data berdistribusi normal, begitu pula sebaliknya.

2. Uji Hipotesis

a. Pengujian Simultan (uji-F)

Pengujian ini dilakukan untuk menguji variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Pengujiannya adalah sebagai berikut :

a) Ho diterima atau Ha ditolak apabila nilai signifikansi F hitung > 0,05. Ini menunjukkan bahwa variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

b) Ho ditolak atau Ha diterima apabila nilai signifikansi F hitung < 0,05. Ini menunjukkan bahwa variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

b. Pengujian Keofisien Regresi Parsial (uji-t)

commit to user

a) Ho diterima atau Ha ditolak apabila nilai signifikansi t hitung > 0,05. Ini menunjukkan bahwa variabel independen secara parsial tidak berpengaruh terhadap variabel dependen.

b) Ho ditolak atau Ha diterima apabila nilai signifikansi t hitung < 0,05. Ini menunjukkan bahwa variabel independen secara parsial berpengaruh terhadap variabel dependen.

c. Uji Keofisien Determinasi

Keofisien determinasi bertujuan untuk mengetahui seberapa besar

kemampuan variabel independen menjelaskan variabel dependen (Nugroho,2005:50). Nilai R2 adjusted besarnya berkisar antara lebih

besar sama dengan 0 dan lebih kecil sama dengan 1. Jika semakin mendekati 1 maka model semakin baik karena apabila R2 adjusted sama dengan 1 berarti variabel independen berpengaruh sempurna terhadap variabel dependen, sedangkan jika R2 adjusted sama dengan 0 berarti tidak ada pengaruh variabel independen pada variabel dependen.

3. Uji Asumsi Klasik a. Uji Multikolinearitas

commit to user

variabel independen yang lain. Deteksi multikolinearitas pada suatu model dapat dilihat dari beberapa hal, antara lain ( Nugroho,2005:58) : 1) Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan

Tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinearitas.

2) Jika nilai keofisien korelasi antar masing-masing variabel independen kurang dari 0,70 maka model dapat dinyatakan bebas dari asumsi klasik multikolinearitas.

3) Jika nilai keofisien determinan, baik dilihat dari R2 maupun R-square

di atas 0,60 namun tidak ada variabel independen yang berpengaruh terhadap variabel dependen maka ditengarai model terkena multikolineritas.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi (Santoso,2001). Autokorelasi pada sebagian besar kasus ditemukan pada regresi yang datanya time series, atau berdasarkan waktu berkala, seperti bulanan, tahunan dan seterusnya.

commit to user

- Angka D-W di bawah -2 berarti ada autokorelasi positif.

- Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi. - Angka D-W di atas +2 berarti ada autokorelasi negatif.

Autokorelasi bisa diatasi dengan berbagai cara, antara lain dengan melakukan transformasi data, menambah data observasi.

c. Uji Heteroskedastisitas

commit to user BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Data

Diskripsi hasil penelitian ini didasarkan pada data responden yang terdiri dari: market- to- book ratio, firm size, tangibility of assets, firm profitability, indeks pertumbuhan perusahaan, dan leverage. Analisis deskriptif (analisis univariate) bertujuan untuk memberikan gambaran tentang data dalam penelitian secara lengkap. Hasil selengkapnya akan dijabarkan sebagai berikut:

Tabel 4.1

Hasil Analisis Deskriptif (Univariate)

Deskriptif Mbr Size Tng Prf I Lev

Mean 1.5568 14.5167 .0398 .0638 .0403 .6547 Median .8500 14.2550 .0200 .0200 .0900 .7050 Minimum .08 10.58 .00 .00 -.78 .02 Maximum 30.33 19.70 .65 1.29 .62 1.27

Sumber: data primer diolah 2010

Berdasarkan hasil analisis univariate dari keenam variabel, maka diperoleh hasil:

a. Market-to-Book Ratio (X1)

commit to user b. Firm Size (X2)

Dari perhitungan analisis deskriptif dengan bantuan program SPSS diperoleh hasil skor sebagai berikut: skor tertinggi = 19,70, skor terendah = 10,58, nilai rata-rata = 14,5167, dan median = 14,2550.

c. Tangibility of Assets (X3)

Dari perhitungan analisis deskriptif dengan bantuan program SPSS diperoleh hasil skor sebagai berikut: skor tertinggi = 0,65, skor terendah = 0,00, nilai rata-rata = 0,0398, dan median = 0,0200.

d. Firm Profitability (X4)

Dari perhitungan analisis deskriptif dengan bantuan program SPSS diperoleh hasil skor sebagai berikut: skor tertinggi = 1,29, skor terendah = 0,00, nilai rata-rata = 0,0638, dan median = 0,0200.

e. Indeks pertumbuhan perusahaan (X5)

Dari perhitungan analisis deskriptif dengan bantuan program SPSS diperoleh hasil skor sebagai berikut: skor tertinggi = 0,62, skor terendah = - 0,78, nilai rata-rata = 0,0403, dan median = 0,0900.

f. Leverage (Y)

commit to user B. Pengujian Hipotesis

1. Regresi Berganda

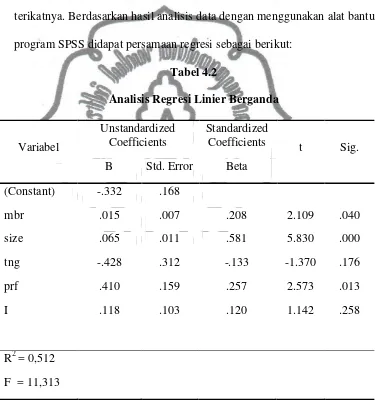

Alat analisis yang digunakan dalam penelitian ini menggunakan analisis regresi linier berganda yang digunakan untuk menguji adanya peran antara dua atau lebih variabel bebas terhadap satu variabel terikatnya. Berdasarkan hasil analisis data dengan menggunakan alat bantu program SPSSdidapat persamaan regresi sebagai berikut:

Tabel 4.2

Sumber: data primer diolah 2010

commit to user

Penjelasan dari koefisien regresi (persamaan regresi) tersebut adalah sebagai berikut:

a. Pada posisi konstan, leverage tanpa memperhatikan aspek-aspek

market-to-book ratio, firm size, tangibility of assets, firm profitability, dan indeks pertumbuhan perusahaan, maka leverage yang ada sebesar - 0,332.

b. Setiap peningkatan market-to-book ratio maka akan meningkatkan

leverage sebesar 0,015 dengan asumsi variabel yang lainnya tetap. c. Setiap peningkatan firm size maka akan meningkatkan leverage

sebesar 0,065 dengan asumsi variabel lain tetap.

d. Setiap peningkatan tangibility of asset maka akan menurunkan

leverage -0,428 dengan asumsi variabel lain tetap.

e. Setiap peningkatan firm profitability maka akan meningkatkan

leverage sebesar 0,410 dengan asumsi variabel lain tetap.

f. Setiap peningkatan indeks pertumbuhan perusahaan maka akan meningkatkan leverage sebesar 0,118 dengan asumsi variabel lain tetap.

2. Uji t

Pengujian secara individu ini untuk membuktikan bahwa koefisien regresi suatu model itu statistik signifikan atau tidak, maka dipakai uji t. Adapun langkah-langkahnya adalah:

1) Market- to- book ratio

commit to user

H0 : 1 = 0, artinya tidak ada pengaruh yang signifikan variabel

market- to- book ratio terhadap variabel leverage. Ha : 1 0, artinya ada pengaruh yang signifikan variabel

market- to- book ratio terhadap variabel leverage. b. Menentukan level of significant =0,05 dengan derajat kebebasan

(α/2; n-k) = 0,05/2; 60-6 = 0,025: 54 = 2,005. c. Kriteria pengujian

H0 diterima apabila -2,005 thit 2,005 H0 ditolak apabila thit > 2,005 atau t < -2,005 d. Nilai t hitung

Dari hasil analisis data yang telah dilakukan di SPSS maka diketahui bahwa thitung variabel market- to- book ratio adalah sebesar 2,109.

e. Kesimpulan

Dengan membandingkan thitung dan ttabel diketahui bahwa thitung > ttabel (2,109 > 2,005) dan nilai probabilitas < 0,05 (taraf signifikansi 5%), maka untuk variabel market- to- book ratio hipotesis H0 ditolak artinya bahwa market- to- book ratio berpengaruh signifikan positif terhadap leverage.

commit to user

2) Firm size

a. Perumusan Hipotesis

H0 : 2 = 0, artinya tidak ada pengaruh yang signifikan variabel

firmsize terhadap variabel leverage.

Ha : 2 0, artinya ada pengaruh yang signifikan variabel firm size terhadap variabel leverage

b. Menentukan level of significant =0,05 dengan derajat kebebasan (α/2; n-k) = 0,05/2; 60-6= 0,025: 54 = 2,005. diketahui bahwa thitung variabel firm size adalah sebesar 5,830. e. Kesimpulan

Dengan membandingkan thitung dan ttabel diketahui bahwa thitung > ttabel (5,830 > 2,005) dan nilai probabilitas < 0,05 (taraf signifikansi 5%), maka untuk variabel firm size hipotesis H0 ditolak artinya bahwa firmsize berpengaruh signifikan terhadap leverage.

commit to user

3) Tangibility of assets

a. Perumusan Hipotesis

H0 : 3 = 0, artinya tidak ada pengaruh yang signifikan variabel

tangibility of assets terhadap variabel leverage. Ha : 3 0, artinya ada pengaruh yang signifikan variabel

tangibility of assets terhadap variabel leverage. b. Menentukan level of significant =0,05 dengan derajat kebebasan

(α/2; n-k) = 0,05/2; 60-6= 0,025: 54 = 2,005. c. Kriteria pengujian

H0 diterima apabila -2,005 thit 2,005 H0 ditolak apabila thit > 2,005 atau t < -2,005 d. Nilai t hitung

Dari hasil analisis data yang telah dilakukan di SPSS maka diketahui bahwa thitung tangibility of assets adalah sebesar -1,370. e. Kesimpulan

Dengan membandingkan thitung dan ttabel diketahui bahwa thitung < ttabel (-1,370 < -2,005) dan nilai probabilitas > 0,05 (taraf signifikansi 5%), maka untuk variabel tangibility of assets

hipotesis H0 diterima artinya bahwa tangibility of assets tidak berpengaruh secara signifikan terhadap leverage.

commit to user

4) Firm profitability

a. Perumusan Hipotesis

H0 : 4 = 0, artinya tidak ada pengaruh yang signifikan variabel

profitability terhadap variabel leverage.

Ha : 4 0, artinya ada pengaruh yang signifikan variabel

profitability terhadap variabel leverage.

b. Menentukan level of significant =0,05 dengan derajat kebebasan (α/2; n-k) = 0,05/2; 60-6= 0,025: 54 = 2,005. ttabel (2,573 > 2,005) dan nilai probabilitas < 0,05 (taraf signifikansi 5%), maka untuk variabel profitability hipotesis H0 ditolak artinya

commit to user

bahwa rasio total aktiva dan total utang berpengaruh secara signifikan terhadap leverage.

5) Indeks Pertumbuhan Perusahaan a. Perumusan Hipotesis

H0 : 5 = 0, artinya tidak ada pengaruh yang signifikan variabel

indeks pertumbuhan perusahaan terhadap variabel

leverage.

Ha : 5 0, artinya ada pengaruh yang signifikan indeks

pertumbuhan perusahaan terhadap variabel

leverage.

b. Menentukan level of significant =0,05 dengan derajat kebebasan (α/2; n-k) = 0,05/2; 60-6= 0,025: 54 = 2,005.

c. Kriteria pengujian

H0 diterima apabila -2,005 thit 2,005 H0 ditolak apabila thit > 2,005 atau t < -2,005 d. Nilai t hitung

commit to user

e. Kesimpulan

Dengan membandingkan thitung dan ttabel diketahui bahwa thitung < ttabel (1,142 < 2,005) dan nilai probabilitas > 0,05 (taraf signifikansi 5%), maka untuk variabel indeks pertumbuhan perusahaan hipotesis H0 diterima artinya bahwa indeks pertumbuhan perusahaantidak berpengaruh secara signifikan terhadap leverage.

3. Uji F

Uji ini digunakan untuk mengetahui pengaruh antara variabel bebas dan terikat secara bersama-sama.

Adapun langkah-langkahnya sebagai berikut: a. Perumusan Hipotesis

Ho:1... 5 = 0 Artinya tidak terdapat pengaruh yang signifikan variabel market- to- book ratio, firm size, tangibility of assets, firm profitability, dan indeks pertumbuhan perusahaan secara bersama-sama terhadap variabel

leverage.

H1: 1... 5 0 Artinya terdapat pengaruh yang signifikan variabel

market-to-book ratio, firm size, tangibility of assets,

firm profitability, dan indeks pertumbuhan

perusahaan secara bersama-sama terhadap variabel

commit to user

c. Kriteria pengujian statistik

Ho diterima apabila Fhitung ≤ 2,54 Ho ditolak apabila Fhitung > 2,54

d. Perhitungan nilai F

Dari hasil analsis data yang telah dilakukan di SPSS diketahui bahwa Fhitung adalah sebesar 11,313.

Mencari F tabel: Ftabel = k-1 ; n-k

= 6 – 1 ; 60 – 6 = 5 ; 54

F tabel = 2,54 e. Kesimpulan

Dengan membandingkan Fhitung dan Ftabel diketahui bahwa Fhitung > Ftabel (11,313 > 2,54) dan nilai probabilitas sebesar 0,000 < 0,05 maka variabel market to book, firm size, tangibility of assets, firm profitability, dan indeks pertumbuhan perusahaan secara bersama-sama atau serentak berpengaruh secara signifikan terhadap leverage.

Ho diterima

2,54

commit to user 4. Koefisien Determinasi

Analisis ini digunakan untuk mengetahui seberapa besar sumbangan yang diberikan variabel bebas terhadap variabel terikat yang ditunjukkan dalam persentase.

Dari hasil analisis data diperoleh R² sebesar 0,512 ini menunjukkan bahwa variabel market- to- book ratio, firm size, tangibility of assets, firm profitability, dan indeks pertumbuhan perusahaan mempunyai kontribusi (dapat menjelaskan) pengaruh terhadap leverage sebesar 51,2%. Sedangkan sisanya sebesar 48,8% mendapat kontribusi dari variabel lain yang tidak penulis teliti.

C. Uji Prasyarat (Uji Asumsi Klasik) yaitu: Uji Normalitas, Autokorelasi,

Multikolinearitas, dan Heteroskedastisitas.

a. Normalitas

Uji normalitas dilakukan untuk mengetahui normal atau tidaknya sebaran distribusi data yang digunakan dalam penelitian. Uji normalitas sebaran data dapat dilihat pada nilai signifikansi atau probabilitas > 0,05 maka data berdistribusi normal.

Tabel 4.3

Normalitas Metode Kolmogorov-Smirnov

Model Z Probability

(p) Kriteria Kesimpulan

Unstandardized

commit to user

Dari tabel diatas diketahui bahwa nilai signifikansi atau probabilitas sebesar 0,756 > 0,05 (taraf signifikansi 5%) maka dapat disimpulkan sebaran data berdistribusi normal.

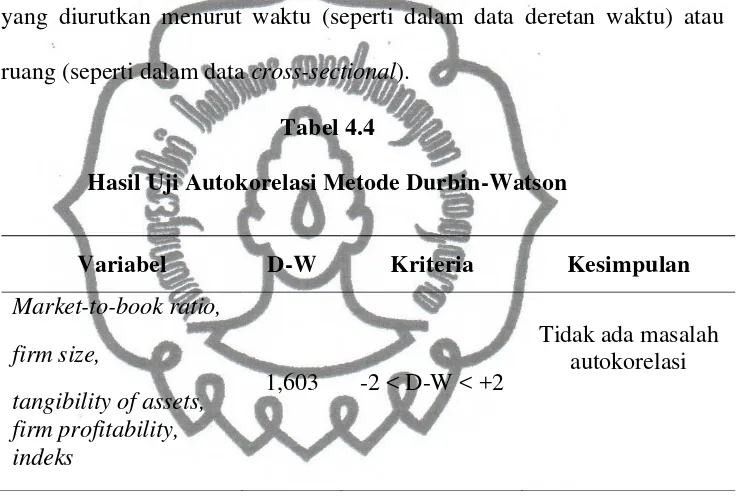

b.Uji Autokorelasi

Autokorelasi adalah korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deretan waktu) atau ruang (seperti dalam data cross-sectional).

Tabel 4.4

Hasil Uji Autokorelasi Metode Durbin-Watson

Variabel D-W Kriteria Kesimpulan

Market-to-book ratio,

Sumber: data primer diolah, 2010

Dari hasil tabel di atas diketahui bahwa nilai D-W test sebesar 1,603. Dikarenakan hasil hitung Durbin-Watson -2 < D-W < +2. Dapat diketahui bahwa dalam model regresi pada penelitian ini tidak ada masalah autokorelasi.

c. Multikolinearitas

commit to user

(independen). Model regresi yang baik seharusnya tidak terjadi korelasi yang sempurna di antara variabel bebas. Salah satu cara untuk mendeteksi adanya multikolinearitas adalah dengan melihat tolerance atau Varians Inflation Factor (VIF). Apabila tolerance lebih kecil dari 0,1 (dekat 1,0) atau nilai VIF di atas 10, maka terjadi multikolinearitas. Untuk pengujian ini digunakan rumus korelasi product moment dari Pearson, yang penghitungannya menggunakan bantuan komputasi program SPSS.

Tabel 4.5

Multikolinieritas

Variabel Tolerance VIF

Market-to-book ratio 0,931 1,074

Firm size 0,910 1,099

Tangibility of assets 0,955 1,047

Firm profitability 0,908 1,101

Indeks 0,819 1,221

Sumber: data primer diolah, 2010