Abstrak—Penelitian ini menganalisa pengaruh variabel-variabel makro ekonomi terhadap return saham. Dengan mengetahui variabel makro mana saja yang berpengaruh, maka hasilnya akan menjadi referensi bagi investor untuk berinvestasi pada pasar saham. Teknik analisis yang dilakukan pada penelitian ini menggunankan metode regresi linier berganda dengan menggunakan variabel bebas inflasi, BI rate, jumlah uang beredar dan nilai tukar terhadap variabel bebas return saham kapitalisasi besar yang terdaftar di Bursa Efek Indonesia.

Hasil penelitian ini menunjukkan bahwa variabel inflasi dan BI rate tidak berpengaruh terhadap return saham kapitalisasi besar. Jumlah uang beredar dan nilai tukar berpengaruh signifikan terhadap return saham kapitalisasi besar.

Penelitian ini hanya menggunakan empat variabel makro ekonomi, sehingga penelitian selanjutnya perlu menemukan variabel makroekonomi lain yang diduga berpengaruh terhadap return saham kapitalisasi besar.

Kata Kunci—BI rate, Inflasi, Jumlah Uang Beredar, Nilai Tukar, Saham Kapitalisasi Besar.

Abstract—This study analyzes the influence of macroeconomic variables on stock returns. With knowing the influence of the variable macro will help investor to make an investment in the stock market. The technique of this research is used multiple linier regression method, the independent variables are inflation, central bank rate, money supply and the exchange rate look towards dependent variable big capitalization (big cap) stocks return which listed on the Indonesia Stock Exchange.

These results indicate that the variable inflation and BI rate have no effect on big cap stock returns. The money supply and the exchange rate have a significant effect on big cap stock returns.

This study only used four macroeconomic variables, so the further research needs to find other macroeconomic variables which affect on big cap stock returns.

Keyword—BI rate, Inflation, Money Supply, Exchange Rate, Big-Cap Stocks.

1.PENDAHULUAN

INVESTASI adalah penanaman modal untuk satu atau lebih aktiva dan biasanya berjangka waktu lama dengan harapan memperoleh keuntungan di masa datang (Sunariyah, 2003). Investasi ke dalam aktiva keuangan dapat berupa investasi langsung yaitu investasi yang dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara lain seperti pembelian sertifikat deposito, saham atau obligasi, maupun investasi tidak langsung (Sinurat, 2010). Kehati-hatian dalam berinvestasi harus menjadi perhatian agar resiko investasi dapat diminimalkan, oleh karena itu pengambilan keputusan investasi bukan saja membutuhkan informasi tentang kondisi perusahaan tapi juga kondisi ekonomi suatu negara. Hal ini disebabkan kondisi makro ekonomi secara keseluruhan akan mempengaruhi kegiatan ekonomi

masyarakat, pengusaha, investor dan kinerja perusahaan. Perubahan kinerja perusahaan bisa mempengaruhi aliran kas yang akan diperoleh di masa datang yang dipengaruhi kondisi makro ekonomi. Dengan demikian, jika ingin mengestimasi aliran kas dari suatu perusahaan mau tidak mau harus mempertimbangkan berbagai analisa termasuk analisis ekonomi makro.

Pada dasarnya ada tiga indikator utama dalam ekonomi makro yaitu pertumbuhan Gross Domestic Product (GDP), pengangguran, dan inflasi (McConnel, Brue, dan Flynn, 2009). Pertumbuhan ekonomi yang tinggi biasanya disertai dengan naiknya inflasi dan berkurangnya angka pengangguran (Alam, 2007; Dornbusch, Fisher, dan Startz, 2008). Hal ini dapat diamati pada krisis tahun 1929 di United States (US) yang dikenal dengan Great Depression. Ketika terjadi Great Deppresion tahun 1929-1933 Gross National Product (GNP) turun hampir 30%, Consumer Price Index (CPI) turun hampir 25%, pengangguran meningkat dari 3% menjadi 25%, dan banyak investasi yang bangkrut sehingga harga saham turun hampir 85% (Dornbusch, Fisher, dan Startz, 2008). Pada tahun 1999 Brazil juga mengalami krisis ekonomi, dimana saat itu GDP Brazil 843.827 trilyun dolar turun menjadi 586.863 trilyun dolar, inflasi mengalami peningkatan dari 4.86% menjadi 7.06% pada tahun 2000 (tradingeconomics, n.d. ). Krisis ini juga berdampak terhadap indeks Bovespa Sao Paolo (BVSP) di Brazil yang pada tahun 2000 turun sebesar 10,72% menjadi 15,259. Indonesia sendiri pernah berada dalam kondisi krisis pada tahun 1998, yang dikenal dengan nama krisis moneter. Krisis tersebut menyebabkan ratusan perusahaan gulung tikar. Pada saat itu GDP Indonesia pada tahun 1998 sebesar 215.749 trilyun turun menjadi 95.446 trilyun pada tahun 1999. Sedangkan inflasi pada tahun 1998 sebesar 7,17% naik menjadi 77,63% pada tahun 1999. Jumlah tingkat pengangguran juga mengalami peningkatan dari 4,68% pada tahun 1998 menjadi 5.46% pada tahun 1999. Indeks Harga Saham Gabungan (IHSG) juga sempat jatuh menjadi 393.62 pada 1999, padahal pada tahun 1998 IHSG sempat mencapai 541.42 (financeyahoo, n.d.). Bedasarkan data tersebut maka dapat disimpulkan bahwa naik atau turunnya indikator makro ekonomi dapat mempengaruhi laba perusahaan yang juga akan berpengaruh terhadap return saham perusahaan.

Dalam rangka melihat hubungan antara variabel makro ekonomi dengan pasar modal, maka banyak penelitian telah dilakukan. Li (2002), dalam penelitiannya menggunakan periode penelitian tahun 1958-2001 menemukan bahwa ketidakpastian inflasi dan tingkat bunga riil berpengaruh signifikan terhadap return saham dan obligasi di US. Adam & Tweneboah (2008), menggunakan periode penelitian tahun 1991-2007 menemukan bahwa tingkat inflasi, dan suku bunga berpengaruh signifikan terhadap harga saham

Pengaruh Makro Ekonomi terhadap

Return

Saham

Kapitalisasi Besar di Bursa Efek Indonesia

Livia Halim

Program Studi Manajemen, Program Manajemen Keuangan

Fakultas Ekonomi, Universitas Kristen Petra

di Ghana. Menike (2006) dalam penelitiannya menggunakan periode penelitian 1991-2002 menemukan bahwa inflasi, nilai tukar dan suku bunga berpengaruh negatif terhadap harga saham di Colombo Stock Exchange (CSE) sedangkan jumlah uang beredar berpengaruh positif terhadap harga saham di CSE. Nugroho (2008), menggunakan periode penelitian 2002-2007 menemukan suku bunga, jumlah uang yang beredar, dan kurs mempengaruhi indeks LQ45, sedangkan inflasi tidak berpengaruh terhadap indeks LQ45. Rahardjo (2010), menggunakan periode penelitian 2007-2009 dalam penelitiannya menemukan inflasi, kurs, dan suku bunga berpengaruh terhadap harga saham di Bursa Efek Indonesia. Kewal (2012), menggunakan periode penelitian tahun 2000-2009 menemukan bahwa inflasi, suku bunga sertifikat bank Indonesia dan pertumbuhan Product Domestic Bruto (PDB) tidak berpengaruh terhadap Indeks Harga Saham Gabungan (IHSG), sedangkan kurs berperngaruh secara signifikan terhadap IHSG.

Berdasarkan penelitian-penelitian yang telah disebutkan diatas, beberapa variabel makro ekonomi yang sering digunakan untuk melihat pergerakan terhadap indeks saham maupun harga saham adalah inflasi, suku bunga, jumlah uang beredar dan nilai tukar/kurs. Untuk lebih memfokuskan penelitian, maka data yang akan diteliti adalah saham kapitalisasi besar. Saham kapitalisasi besar menurut Manurung (2006); Surabaya Post (2011) adalah saham dengan kapitalisasinya lebih besar atau sama dengan 1 trilyun rupiah. . Pada umumnya, saham dengan kapitalisasi besar menjadi incaran investor karena resiko relatif rendah dibandingkan dengan saham small cap (Kontan, 2008).

2.TEORIPENUNJANG 2.1. Pasar Modal

Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang maupun modal sendiri (Darmadji dan Fakhruddin, 2001). Adapun instrumen keuangan yang dimaksudkan di sini adalah, obligasi, waran, right, obligasi konvertibel, dan produk derivatif.

2.2. Saham

Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2001).

2.2.1. Tipe Saham berdasarkan Hak Tagih atau Klaim Menurut Darmadji dan Fakhruddin (2001), saham dapat diklasifikasikan menjadi dua yaitu: saham biasa (common stock) dan saham preferen (preferred stock). Saham biasa adalah saham yang menempatkan pemiliknya di urutan terakhir dalam pembagian deviden dan hak atas kekayaan perusahaan apabila perusahaan dilikuidasi.Saham Preferen adalah saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa.

2.2.2. Tipe Saham berdasarkan Kinerja Perdagangannya Menurut Levy (2002), saham biasa dapat diklasifikasikan ke dalam enam kategori yaitu: Growth stock, Income Stock, Blue Chip Stock, Defensive Stock,

Cyclical Stock, dan Speculative Stock. Growth stock adalah saham dari perusahaan yang pertumbuhan sales dan earningnya lebih cepat dari rata-rata industri. Income stock adalah saham dari perusahaan yang telah mapan. Perusahaan umumnya membagikan deviden tinggi dan perusahaannya tidak sedang bertumbuh pesat. Blue chip stock merupakan saham unggulan yang diterbitkan perusahaan yang mapan dengan pembayaran deviden yang baik. Defensive stock adalah saham yang tidak terpengaruh oleh kondisi ekonomi. Cyclical stock merupakan saham perusahaan yang sensitif terhadap siklus bisnis dan kinerjanya terikat pada perekonomian secara keseluruhan. Speculative Stock merupakan saham yang sangat beresiko.

2.2.3. Katagori Saham berdasarkan Kapitalisasi Pasar Menurut Surabaya Post (2011), berdasarkan kapitalisasi pasarnya, saham dapat dibedakan menjadi tiga yaitu: Saham kapitalisasi pasar besar, saham kapitalisasi pasar menengah, dan saham kapitalisasi pasar kecil. Saham kapitalisasi pasar besar yaitu saham yang memiliki kapitalisasi pasar di atas satu trilyun. Saham kapitalisasi pasar menengah yaitu saham yang memiliki kapitalisasi pasar antara 500 milyar sampai satu trilyun. Saham kapitalisasi pasar kecil yaitu saham yang memiliki kapitalisasi pasar di bawah 500 milyar.

2.2.4. Return saham

Menurut Syarul (2000, p.1132), “return adalah pengembalian hasil atau laba atas surat berharga atau investasi modal, biasanya dinyatakan dalam suatu tingkat persentase”.

Rumus Actual Return dinyatakan sebagai berikut:

(1) adalah sebuah kajian tentang gejala atau fenomena sebuah perekonomian secara luas di suatu Negara, mencakup inflasi, suku bunga, nilai tukar dan pertumbuhan ekonomi yang mempengaruhinya.

2.3.1. Inflasi

Inflasi adalah keadaan dimana harga barang mengalami kenaikan dan berlangsung terus menerus. Inflasi dapat digolongkan menjadi tiga kategori, yaitu inflasi sedang, ganas, dan hiperinflasi (Nanga, 2005). Berdasarkan faktor yang menimbulkannya inflasi dapat dibedakan menjadi inflasi tarikan permintaan dan inflasi desakan biaya. Inflasi tarikan permintaan (demmand pull inflation) terjadi apabila sektor perusahaan tidak mampu dengan cepat melayani permintaan masyarakat. Inflasi desakan biaya (cost push inflation) adalah kenaikan harga dalam perekonomian yang diakibatkan oleh naiknya biaya produksi (Sukirno, 1998). Secara umum, cara untuk mengukur tingkat inflasi adalah Consumer Price Index (CPI), Producer Price Index (PPI), dan GNP Deflator (Nanga, 2001).

2.3.2. BI rate

Indonesia dan diumumkan kepada publik. Kebijakan bunga rendah akan mendorong masyarakat untuk melakukan investasi daripada menabung, demikian pula sebaliknya (McConnel & Brue, 2002).

2.3.3 Jumlah Uang Beredar

Uang beredar dibedakan dalam dua pengertian, yaitu pengertian terbatas dan pengertian luas (Sukirno, 2012). Dalam pengertian terbatas uang beredar adalah mata uang dalam peredaran ditambah uang giral yang dimiliki perseorangan, perusahaan, dan badan pemerintah. Dalam pengertian luas uang beredar meliputi mata uang dalam peredaran, uang giral, uang kartal, dan uang kuasi. Uang kuasi terdiri dari deposito berjangka, tabungan, dan rekening (tabungan) valuta asing milik swasta domestik. Uang beredar dalam arti luas dinamakan likuiditas perekonomian atau M2. Pengertian uang beredar dalam arti sempit selalu disingkat M1.

2.3.4. Nilai Tukar (kurs)

Nilai tukar valuta asing dapat didefinisikan sebagai jumlah uang domestik yang dibutuhkan, yaitu rupiah yang dibutuhkan untuk memperoleh satu unit mata uang asing (Sukirno, 2012). Menurut Dornbusch & Fischer (1992), nilai tukar dikenal ada empat jenis yakni:

a) Selling Rate (Kurs Jual) merupakan kurs yang ditentukan oleh suatu bank untuk penjualan valuta asing tertentu pada saat tertentu.

b) Middle Rate (Kurs Tengah) merupakan kurs tengah antara kurs jual dan kurs beli valuta asing terhadap mata uang nasional, yang telah ditetapkan oleh bank central pada saat tertentu.

c) Buying Rate (Kurs Beli) merupakan kurs yang ditentukan oleh suatu bank untuk pembelian valuta asing tertentu pada saat tertentu.

d) Flat Rate (Kurs Rata) merupakan kurs yang berlaku dalam transaksi jual beli bank notes dan travellers cheque.

2.4.1. Hubungan Inflasi dan Return Saham

Inflasi berhubungan negatif dengan return saham. Inflasi yang terjadi karena demand pull inflation menyebabkan bertambahnya permintaan terhadap barang dan jasa mengakibatkan bertambahnya permintaan terhadap faktor-faktor produksi. Meningkatnya permintaan terhadap faktor produksi itu akan menyebabkan terjadinya cost push inflation, maka akan menyebabkan harga barang yang diproduksi perusahaan meningkat, sedangkan jumlah barang yang diproduksi menurun. Hal ini akan menyebabkan tingkat profitabilitas perusahaan menurun. Jika profit menurun, perlahan-lahan kinerja perusahaan juga akan menurun. Hal ini merupakan informasi buruk bagi trader, sehingga dapat mengakibatkan berkurangnya minat investor terhadap saham perusahaan tersebut. Berkurangnya minat investor terhadap saham tersebut dapat menyebabkan turunnya harga saham dan return saham juga menurun (Gitman,2001)

2.4.2. Hubungan BI rate dan Return Saham

Suku bunga memiliki hubungan negatif dengan return saham (Wahyudi, 2003). Apabila tingkat suku bunga naik, maka investor saham akan menjual seluruh atau sebagian sahamnya untuk dialihkan ke dalam investasi lainnya yang relatif lebih menguntungkan dan bebas resiko, akibatnya harga saham akan turun, sehingga menyebabkan return saham juga menurun, demikian pula sebaliknya. Tingkat bunga dan investasi berhubungan terbalik (Alam, 2007; McConnel & Brue, 2002).

2.4.3. Hubungan Jumlah Uang Beredar dan Return Saham Jumlah uang beredar berhubungan positif dengan return saham. Uang yang beredar semakin tinggi, maka terdapat kecenderungan meningkatnya kegiatan perekonomian secara keseluruhan. Hal ini dikarenakan perusahaan-perusahaan mendapatkan supply uang yang lebih tinggi dari biasanya. Ketika supply uang tinggi, maka kegiatan operasional yang bersifat profit oriented juga akan meningkat dan otomatis akan membuat laba perusahaan meningkat pula. Hal ini pada gilirannya nanti akan meningkatkan return saham dari perusahaan yang bersangkutan.

Selain itu, Menurut Samsul (2006), jika jumlah uang beredar meningkat, maka pada saat itu suku bunga menurun, dan investasi dalam pasar modal meningkat, sehingga pasar akan menjadi bullish. Jika jumlah uang beredar menurun, maka pada saat itu tingkat bunga naik dan investasi dalam pasar modal menurun, sehingga pasar akan menjadi bearish. Hal ini juga didukung oleh penelitian yang dilakukan Menike (2006) jumlah uang beredar berpengaruh positif terhadap harga saham.

2.4.4. Hubungan Nilai Tukar (kurs) dan Return Saham Kurs IDR/USD memiliki hubungan positif terhadap return saham (Wahyudi, 2003). Nilai kurs yang menguat menandakan perekonomian yang berkembang dan menarik untuk kegiatan investasi. Apabila IDR mengalami apresiasi, minat investor berinvestasi dalam pasar modal juga mengalami peningkatan (Sunariyah, 2003). Hal ini akan berdampak terhadap kenaikan harga saham, yang berarti jika seseorang menginvestasikan dananya di pasar saham, maka return saham yang diperoleh atas saham tersebut juga akan tinggi.

2.5. Kerangka Pemikiran

Gambar 1. Kerangka berpikir

2.6 Hipotesa

Berdasarkan beberapa uraian diatas maka dapat dirumuskan hipotesa sebagai berikut :

H1 : inflasi berpengaruh siginifikan terhadap return saham kapitalisasi besar.

H2 : BI rate berpengaruh signifikan terhadap return saham kapitalisasi besar.

H3 : jumlah uang beredar berpengaruh signifikan terhadap return saham kapitalisasi besar. H4 : nilai tukar berpengaruh signifikan terhadap

return saham kapitalisasi besar.

3.URAIANPENULISAN

Jenis data penelitian termasuk ke dalam data kuantitatif dengan periode pengamatan dari tahun 2009 sampai tahun 2012. Sumber data yang digunakan dalam penelitian ini adalah data sekunder berupa data yang mendukung variabel penelitian. Data variabel bebas dalam penelitian ini, yaiu: inflasi, BI rate, jumlah uang beredar dan nilai tukar. Data variabel terikat adalah return saham kapitalisasi besar. Penelitian ini menggunakan alat statistik regresi linear berganda. Populasi yang akan diteliti adalah perusahaan dengan kapitalisasi besar di BEI selama periode 2009-2012. Sampel dibatasi pada perusahan yang memiliki kapitalisasi pasar di atas satu trilyun rupiah dan memiliki data harga saham bulanan selama periode penelitian.

Sebelum dilakukan analisa regresi berganda akan ditetapkan lag terlebih dahulu, untuk menganalisa jeda waktu yang mungkin terjadi antara variabel bebas dan variabel terikat. Penetapan lag berdasarkan grafik pergerakan inflasi, BI rate, jumlah uang beredar, nilai tukar dan return saham kapitalisasi besar. Setelah itu dilakukan uji asumsi klasik untuk memastikan bahwa model yang digunakan tidak bias. Model dasar penelitian ini adalah sebagai berikut :

R (t) = β0 - β1. INF(t-n) - β2. BIR(t-n) + β3. JUB(t-n)+ β4. NT(t-n)

+ e (2)

R = return saham kapitalisasi besar β0 = konstanta (intercept)

β1 = koefisien regresi inflasi terhadap return saham kapitalisasi besar

INF(t-n) = inflasi periode n bulan sebelum periode pengamatan

β2 = koefisien regresi BI rate terhadap return saham kapitalisasi besar

BIR(t-n) = BI rate periode n bulan sebelum periode pengamatan

β3 = koefisien regresi jumlah uang beredar terhadap return saham kapitalisasi besar JUB(t-n) = jumlah uang beredar (M2) periode n bulan

sebelum periode pengamatan

β4 = koefisien regresi nilai tukar terhadap return saham kapitalisasi besar

NT(t-n) = nilai tukar rupiah terhadap dollar periode n bulan sebelum periode pengamatan

4.ANALISADANPEMBAHASAN

Gambar 2. Respon Return akibat pergerakan Inflasi

Sesuai dengan gambar 2 dapat dilihat perubahan inflasi mengakibatkan perubahan return saham kapitalisasi besar. Apabila inflasi meningkat, maka akan berdampak terhadap penurunan return saham pada bulan berikutnya, demikian pula sebaliknya.

Gambar 3. Respon Return akibat pergerakan BI rate

Sesuai dengan gambar 3 dapat dilihat perubahan BI rate mengakibatkan perubahan return saham kapitalisasi besar. Apabila BI rate meningkat, maka akan berdampak terhadap penurunan return saham pada bulan yang sama, demikian pula sebaliknya.

Gambar 4. Respon Return akibat pergerakan Jumlah Uang Beredar

Sesuai dengan gambar 4 dapat dilihat perubahan jumlah uang beredar (M2) mengakibatkan perubahan return saham kapitalisasi besar. Apabila jumlah uang beredar (M2) meningkat, maka akan berdampak terhadap peningkatan return saham pada bulan berikutnya, demikian pula sebaliknya.

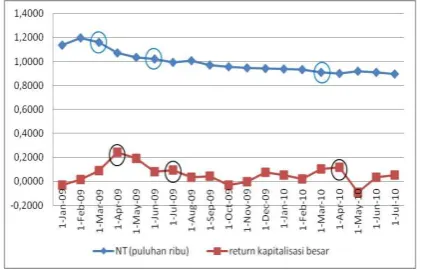

Gambar 5. Respon Return akibat pergerakan Nilai Tukar

didapatkan persamaan dengan menggunakan lag sebagai berikut:

R (t) = β0 - β1. INF(t-1) - β2. BIR(t-1) + β3. JUB(t-0)+ β4. NT(t-1) +

e (3)

R = return saham kapitalisasi besar β0 = konstanta (intercept)

β1 = koefisien regresi inflasi terhadap return saham kapitalisasi besar

INF(t-1) = inflasi periode 1 bulan sebelum periode pengamatan

β2 = koefisien regresi BI rate terhadap return saham kapitalisasi besar

BIR(t-1) = BI rate periode 1 bulan sebelum periode pengamatan

β3 = koefisien regresi jumlah uang beredar terhadap return saham kapitalisasi besar JUB(t-0) = jumlah uang beredar (M2) periode 0 bulan

sebelum periode pengamatan

β4 = koefisien regresi nilai tukar terhadap return saham kapitalisasi besar

NT(t-1) = nilai tukar rupiah terhadap dollar periode 1 bulan sebelum periode pengamatan

Ketika dilakukan analisa regresi berganda didapatkan hasil sebagai berikut:

Tabel 1

Hasil Uji Regresi Return Kapitalisasi Besar

Variabel Beta Sig

Konstanta 0,109 0,609

Inflasi -0,026 0,286

BI rate -3,162 0,152

JUB -0.000000071 0,036

Nilai Tukar 0.0000334 0,032

F 0,014

Adj. R. Square 0,176

Berdasarkan Tabel 1. dari hasil uji F diperoleh nilai signifikansi sebesar 0,014. Oleh karena nilai signifikansi lebih kecil dari α = 5% maka dapat disimpulkan tolak Ho yang artinya inflasi, BI rate, jumlah uang beredar,dan nilai tukar secara bersama-sama berpengaruh signifikan terhadap return saham kapitalisasi besar.

Dari hasil uji t, kelima variabel independen yang dimasukkan dalam model ternyata hanya dua variabel signifikan, hal ini terlihat dari nilai signifikansinya sebesar 0,036 untuk jumlah uang beredar dan 0,032 untuk nilai tukar, yang lebih kecil dari α = 5%. Jadi dapat disimpulkan untuk tolak Ho, bahwa jumlah uang beredar dan nilai tukar secara parsial berpengaruh signifikan terhadap return saham kapitalisasi besar. Dari tabel 4.1 didapatkan persamaan regresi:

R(t) = 0,109 - 0,026. INF(t-1) - 3,162. BIR(t-1) - 0,000000071. JUB(t-0) + 0,0000334. NT(t-1) + e

Artinya, koefisien regresi JUB sebesar -0,000000071 menyatakan bahwa kenaikan jumlah uang beredar satu satuan akan menurunkan rasio return saham kapitalisasi besar sebesar 0,000000071 satuan. Sedangkan koefisien regresi nilai tukar sebesar 0,0000334 menyatakan bahwa kenaikan nilai tukar satu satuan akan menaikan rasio return saham kapitalisasi besar sebesar 0,0000334 satuan.

Keempat variabel bebas (inflasi, BI rate, jumlah uang beredar, dan nilai tukar) yang diggunakan dalam penelitian ini hanya mampu menjelaskan pergerakan return saham kapitalisasi besar dengan tingkat kejelasan 17,6%, sisanya sebesar 82,4% dipengaruhi oleh faktor lain.

5.KESIMPULANDANSARAN

Kesimpulan dari analisis data serta pembahasan yang dilakukan pada bagian sebelumnya, maka penelitian ini menghasilkan kesimpulan bahwa inflasi, BI rate, jumlah uang beredar dan nilai tukar secara bersama-sama berpengaruh signifikan terhadap return saham kapitalisasi besar. Sedangkan secara parsial hanya variabel jumlah uang beredar dan nilai tukar yang secara parsial berpengaruh signifikan sedangkan variabel inflasi dan BI rate tidak berpengaruh signifikan secara parsial terhadap return saham kapitalisasi besar. Koefisien determinasi menunjukkkan bahwa 17,6% return saham kapitalisasi besar dipengaruhi oleh inflasi, tingkat SBI, jumlah uang beredar dan nilai tukar, sedangkan 82.4% dipengaruhi oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

Untuk penelitian selanjutnya diharapkan menambahkan periode pengamatan, sehingga dapat mengikutsertakan variabel bebas lainnya yang dikeluarkan per tiga bulan maupun pertahun.Menambah variabel bebas, seperti GDP, pengangguran, maupun harga minyak duni agar return saham kapitalisasi besar dapat dijelaskan lebih sempurna.

Pengklasifikasian kategori saham kaptalisasi besar bisa diperbaiki lagi dan mencari pengklasifikasian yang tepat sehingga hasil dari penelitian dapat lebih baik lagi.

DAFTARPUSTAKA

Ancrenaz, (2008, June 27). Kapitalisasi Pasar. Kontan. Retrived Mei 7, 2013, from

http://personalfinance.kontan.co.id/main/investasi_pemula/read/74

Adam, M. A., Tweneboah, G. 2008. Do Macroeconomic Variabel Play Any Role in the Stock Market Movement in Ghana. Retrived February 20, 2013, from

http://mpra.ub.uni-muenchen.de/9357/1/MPRA_paper_9357.pdf

Alam, S. (2007), Ekonomi: untuk SMA dan MA kelas X. Jakarta : Erlangga.

Bank Indonesia (n.d.). BI rate. Retrived February 20, 2013, from http://www.bi.go.id/web/en/Moneter/BI+Rate/Data+BI+Rate/

Darmadji, T., Fakhrudin, H. M. (2001). Pasar Modal Indonesia : Pendekatan Tanya Jawab. Edisi Pertama. Jakarta : PT.Salemba Emban Patria.

Dornbusch, R., & Fisher, S. (1992). Ekonomi Makro. Jakarta : Erlangga

Dornbusch, R., & Fisher, S., Startz, R. (2008). Macroeconomics. Tenth Edition New York : McGraw-Hill Companies, Inc.

Gitman, H. (2001). Money market (2nd ed) New Jarsey : Person Education.

Kayo, E. S. (n.d). Kapitalisasi Pasar 2011. Retrived February 20, 2013, from http://sahamok.com/pasar-modal/emiten/kapitalisasi-pasar/kapitalisasi-pasar-2011/

Kayo, E. S. (n.d). Kapitalisasi Pasar 2012. Retrived February 20, 2013, from http://sahamok.com/pasar-modal/emiten/kapitalisasi-pasar/kapitalisasi-pasar-2012/

Kekuatan Saham Big Cap. (2011, July 11). Surabaya Post.

Retrived Mei 4, 2013, from

http://www.surabayapost.co.id/?mnu=berita&act=view&id=04469 af3e25af61dd9be1b4beb04e8bd&jenis=e4da3b7fbbce2345d7772b 0674a318d5

Kementrian Perdagangan. (n.d.). Amount of circulate money.

Retrived February 20, 2013, from

http://www.kemendag.go.id/en/economic-profile/economic-indicators/amount-of-circulate-money

Kementrian Perdagangan. (n.d.). Inflasi. Retrived February 20, 2013, from http://www.kemendag.go.id/en/economic-profile/economic-indicators/inflation

Kementrian Perdagangan. (n.d.). Exchange rate. Retrived February 20, 2013, from http://www.kemendag.go.id/en/economic-profile/economic-indicators/exchange-rates

Kewal, Suci Suramaya. (2012, April). Pengaruh inflasi, suku bunga, kurs, dan pertumbuhan PDB terhadap indeks harga saham gabungan. Jurnal Economia 8(1), 1-12. Retrived October 8, 2012, from

http://journal.uny.ac.id/index.php/economia/article/view/801/625 .

Levy, H. (2002), Fundamental of investment, United Kingdom : Prentice Hall.

Li, L. (2002). Macroeconomic Factors and the Correlation of Stock and Bond Returns. Retrived March 19, 2013 from Yale University website http://ssrn.com/abstract_id=363641

Mankiw, N. G. (2003). Macroeconomics. Fourth Edition. New York : Worth Publishers.

Manurung, A. H. (2006), Kemana investasi. Jakarta : PT. Kompas Media Nusantara.

McConnell, C.R., Brue, S.L. (2002). Economics: Principles, Problem, and Policies. United States : McGraw-Hill.

McConnell, C. R., Brue, S. L., Flynn, S. M. (2009). Economics. Eighteen Edition. United States : McGraw-Hill.

Menike, L.M.C.S (2006). The Effect of Macroeconomic Variables on Stock Prices in Emerging Sri Lankan Stock Market. Sabaragamuwa University Journal (6),1, 50-67. Retrived february

8, 2013, from

http://www.sljol.info/index.php/SUSLJ/article/view/1689

Nanga, M. (2001). Makroekonomi: Teori, Masalah dan Kebijakan Edisi Perdana. Jakarta : PT RajaGrafindo Persada.

Nanga, M. (2005). Makroekonomi: Teori, Masalah dan Kebijakan. Edisi Kedua. Jakarta : PT. Raja Grafika Persada.

Nugroho, H (2008). Analisis Pengaruh Inflasi, Suku Bunga, Kurs dan Jumlah Uang Beredar Terhadap Indeks (Studi Kasus Pada BEI Periode 2002-2007). Retrived October 8, 2012, From Dipoegoro University Web

Raharjo, S. (2010). Pengaruh Inflasi, Nilai Kurs Rupiah, dan Tingkat Suku Bunga terhadap Harga Saham di Bursa Efek Indonesia. Jurnal Ekonomi Bisnis dan Perbankan. 18(13), 1-16. Retrived Maret 8, 2012, from http://e-journal.stie-aub.ac.id/index.php/probank/article/view/84/66

Samsul, M. (2006). Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga.

Sinurat, J. A. P. (2010). Tinjauan Yuridis Terhadap Investasi Asing Yang Hendak Melakukan Pembelian Saham Mayoritas Melalui Investasi Portofolio Dalam Pasar Modal. Universitas Indonesia, Jakarta, Indonesia.

Sukirno, S. (1998). Pengantar Teori Makroekonomi. Edisi Kedua. Jakarta: PT. Raja Grafindo Persada.

Sukirno, S. (2012). Pengantar Teori Makroekonomi. Edisi Ketiga. Jakarta : PT. Raja Grafindo Persada.

Sunariyah. (2003). Pengantar Pasar Modal. Jakarta :UUP AMP LPFE UI

Syarul, G. (2000). Kiat berinvestasi. Jakarta : Erlangga.

Wahyudi. (2003), Makro ekonomi. Jakarta : Erlangga.

www.finance.yahoo.com