IMPLEMENTASI PENENTUAN BIAYA IJARAH DALAM SISTEM GADAI SYARIAH MENURUT PRINSIP KEADIAN

EKONOMI ISLAM

(Studi Pada Pegadaian Syariah Sidokare Sidoarjo)

SKRIPSI

Oleh:

M. JAMALUDDIN MULTAZAM HERNANDA NIM: C04212024

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL SURABAYA

FAKULTAS EKONOMI DAN BISNIS ISLAM

PRODI EKONOMI SYARIAH

SURABAYA

v

ABSTRAK

Skripsi yang berjudul “Implementasi Penentuan Biaya Ijarah Dalam Sistem Gadai Syari’ah Menurut Prinsip Keadilan Ekonomi Islam” ini merupakan hasil penelitian kualitatif yang bertujuan menjawab pertanyaan tentang bagaimana besaranujrah pada pembiayaan rahndi Pegadaian Syariah Sidokare Sidoarjo dan bagaimana analisis prinsip ekonomi Islam terhadap besaranujrahpada pembiayaanrahndi Pegadaian Syariah Sidokare Sidoarjo.

Data penelitian terhimpun dari wawancara secara langsung dengan pimpinan kantor cabang Pegadaian Syariah Cabang Sidokare Sidoarjo, pegawai dan nasabahnya, dan didukung dengan data dokumentatif serta literatur pendukung yang relevan terhadap permasalahan yang penulis angkat. Selanjutnya, penelitian ini dianalisis menggunakan metode analisis deskriptif kualitatif.

Hasil penelitian menunjukkan bahwa besaran ujrah (biaya pemeliharaan dan penyimpanan marhun) pada pembiayaan rahn di Pegadaian Syariah unit Sidokare Sidoarjo ditentukan berdasarkan harga barang yang digadaikan/nilai taksiran marhun. Sedangkan yang membedakan biaya ujrah yang dikenakan antara satu nasabah dengan nasabah yang lain dalam menggadaikan marhun (barang) dengan nilai taksiran marhun yang sama tetapi jumlah pinjaman yang dilakukan nasabah tersebut berbeda adalah besaran pinjaman. Mengenai pemberian diskon ujrahitu disyaratkan di muka, yaitu berdasarkan jumlah pinjaman nasabah, yang mana pemberian diskon

ujrahmasih terkait dengan besaran pinjaman, maka hal tersebut kurang sesuai

dengan prinsip ekonomi Islam yakni keadilan. Bahwa seharusnya jika ada dua nasabah yang menggadaikan barang yang sama tetapi biaya pinjamannya berbeda, maka biaya ujrah harus sama.

DAFTAR ISI

Halaman

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN... ii

PERSETUJUAN PEMBIMBING... iii

PENGESAHAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI... x

DAFTAR TRANSLITERASI... xvi

BAB I PENDAHULUAN ... 1

A. LatarBelakang ... 1

B. Identifikasi dan Batasan Masalah ... 6

C. Rumusan Masalah... 7

D. Kajian Pustaka ... 7

E. Tujuan Penelitian ... 10

F. Kegunaan Hasil Penelitian... 10

G. Definisi Operasional ... 11

H. Metode Penelitian ... 12

xi

BAB II KERANGKA TEORITIS ATAU KERANGKA KONSEPTUAL

A.Ijarah... 17

1. Pengertianijarah... 17

2. Landasan Hukum ... 18

3. Rukun dan syaratijarah... 20

B.Rahn... 22

1. Pengertianrahn... 22

2. Landasan hukum... 23

3. Rukun dan syarat rahn ... 25

C. Ekonomi islam ... 27

1. Pengertian Ekonomi Islam... 25

2. Tujuan Ekonomi Islam ... 28

3. Prinsip Keadilan Ekonomi Islam ... 29

BAB III PENGHITUNGAN BIAYA IJARAH DI PEGADAIAN SYARIAH SIDOKARE SIDOARJO 33 A. Akad Rahn danIjarahdi Pegadaian Syariah Sidokare ... 33

B. OperasionalRahndi Pegadaian Syariah Sidokare... 41

BAB IV ANALISIS... 65

A. Analisis Besaran Ujrah Pada Pembiayaan Rahn di Pegadaian Syariah Sidokare Sidoarjo... 65

B. Analisis Prinsip Dasar Ekonomi Islam Terhadap Besaran Ujrah Pada Pembiayaan Rahn di Pegadaian Syariah Sidokare Sidoarjo... 71

BAB V KESIMPULAN... 74

A. Kesimpulan ... 74

B. Saran ... 75 DAFTAR PUSTAKA

1

BAB I

PENDAHULUAN A. Latar Belakang Masalah

Manusia adalah mahkluk sosial yang dalam kehidupan senantiasa berinteraksi antara satu dengan yang lain. Masing- masing individu saling bergantung satu sama lain dalam memenuhi hajat hidupnya. Tidak ada satu orang pun di dunia yang dapat hidup dengan sempurna tanpa jasa orang lain. Dari sifat kehidupan manusia yang saling bergantung satu sama lain ini, muncullah berbagai problematika kehidupan baik yang meliputi aspek ibadah maupun sosial. Problem kehidupan ini tentunya harus segera direspon dengan serangkaian garis-garis hukum yang mampu memecahkan setiap permasalahan yang timbul dalam kehidupan manusia. Permasalahan umat yang selalu berkembang seiring dengan perkembangan zaman

membuat hukum Islam harus menampakkan sifat elastisitas dan fleksibilitas guna memberikan yang terbaik dan bisa memberikan

kemaslahatan bagi umat manusia.1

Untuk memberikan kemaslahatan bagi umat manusia, maka dalam Islam diajarkan tentang sikap saling membantu. Sikap saling membantu ini bisa berupa pemberian tanpa pengembalian, seperti: zakat, infaq, shadaqah, ataupun berupa pinjaman yang harus

1Muhammad Sholikhul Hadi,Pegadaian Syariah:Suatu Alternatif Konstuksi Sistem Pegadaian

2

dikembalikan seperti: sewa-menyewa (ijarah) dan gadai (rahn). Dalam

bentuk pinjaman hukum Islam sengaja menjaga kepentingan seseorang yang berpiutang (kreditur), jangan sampai ia dirugikan. Oleh sebab itu, ia boleh meminta barang dari seseorang yang berutang (debitur) sebagai jaminan utangnya. Sehingga bila debitur tidak mampu melunasi utangnya setelah jatuh tempo, maka barang jaminan boleh dijual oleh kreditur. Konsep ini biasa dikenal dengan istilah gadai (rahn).2Rahn atau gadai merupakan salah satu kategori perjanjian

hutang-piutang yang mana untuk suatu kepercayaan dari orang yang berpiutang, maka orang yang berutang menggadaikan barang jaminan atas utangnya itu.3

Dari pengertian akad tersebut maka mekanisme operasional Gadai Syariah dapat digambarkan sebagai berikut: Melalui akad rahn,

nasabah menyerahkan barang bergerak, kemudian Pegadaian menyimpan dan merawatnya di tempat yang telah disediakan oleh

Pegadaian. Akibat yang timbul dari proses penyimpanan adalah timbulnya biaya-biaya yang meliputi nilai investasi tempat

penyimpanan, biaya perawatan dan keseluruhan proses kegiatannya. Atas dasar ini dibenarkan bagi Pegadaian mengenakan biaya sewa kepada nasabah sesuai jumlah yang disepakati oleh kedua belah pihak. Barang gadai harus memiliki nilai ekonomi sehingga pihak yang

2Ibid.

3M.Sholahuddin, Lembaga Ekonomi Dan Keuangan Islam, (Surakarta: Muhammadiyah

3

menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya.4

Pinjaman dengan menggadaikan marhun sebagai jaminan marhūn bih dalam bentuk rahn itu dibolehkan, dengan ketentuan

bahwa murtahin, dalam hal ini Pegadaian, mempunyai hak menahan marhun sampai semua marhūn bih dilunasi. Marhun dan manfaatnya

tetap menjadi milik Rahin, yang pada prinsipnya tidak boleh dimanfaatkan murtahin, kecuali dengan seizin Rahin, tanpa mengurangi nilainya, serta sekedar sebagai pengganti biaya pemeliharaan dan perawatannya. Biaya pemeliharaan dan perawatan marhun adalah kewajiban Rahin, yang tidak boleh ditentukan

berdasarkan jumlah marhūn bih . Apabila marhūn bih telah jatuh tempo, maka murtahin memperingatkan Rahin untuk segera melunasi marhūn bih , jika tidak dapat melunasi marhūn bih , maka marhun

dijual paksa melalui lelang sesuai Syariah dan hasilnya digunakan

untuk melunasi marhunbih, biaya pemeliharaan dan penyimpanan marhun yang belum dibayar, serta biaya pelelangan. Kelebihan hasil

pelelangan menjadi milik Rahin dan kekurangannya menjadi kewajiban Rahin.5 Pegadaian Syariah akan memperoleh keutungan

4Muhammad Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktik, (Jakarta:GemaInsani Press,2001),

128.

4

hanya dari beasewa tempat yang dipungut bukan tambahan berupa bunga atau sewa modal yang diperhitungkan dari uang pinjaman.6

Biaya perawatan dan sewa tempat di Pegadaian dalam sistem gadai Syariah biasa di sebut dengan biaya ijarah, biaya ini biasanya dihitung per10 hari. Untuk biaya administrasi dan ijarah tidak boleh ditentukan berdasarkan jumlah pinjaman tetapi berdasarkan taksiran harga barang yang digadaikan.7Sedangkan besarnya jumlah pinjaman itu sendiri tergantung dari nilai jaminan yang diberikan, semakin besar nilai barang maka semakin besar pula jumlah pinjaman yang diperoleh nasabah.8

Pada dasarnya Pegadaian Syariah berjalan di atas dua akad transaksi Syariah, yaitu : (1) Akad Rahn. Rahn yang dimaksud adalah

menahan harta milik peminjam sebagai jaminan atas pinjaman (qardh) yang diterimanya. Pihak yang menahan memperoleh

jaminan untuk mengambil kembali seluruh atau sebagaian piutangnya. Dengan akad ini Pegadaian Syariah menahan barang bergerak sebagai jaminan atas utang nasabah. (2) Akad Ijarah, yaitu akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barangnya sendiri. Melalui akad ini dimungkinkan bagi Pegadaian

6Wawancara dengan bapak Siswanto(Manajer Pegadaian Syariah Cabang Sidokare,Sidoarjo), dikantor Pegadaian

Syariah Cabang Sidokare Sidoarjo, tanggal 10 April2016.

7Ibid.

5

Syariah untuk menarik sewa atas penyimpanan barang bergerak milik nasabah yang telah melakukan akad.9

Dari segi tata cara perolehan harta kekayaan, Islam mensyariatkan hukum-hukum tertentu dalam rangka memperoleh harta kekayaan yang disebut dengan sistem ekonomi Islam atau sistem ekonomi Syariah. Islam mempunyai sistem ekonomi tersendiri. Di hari kiamat kelak manusia akan dimintai pertanggungjawaban tentang hartanya: dari mana serta dengan cara apa ia memperolehnya, juga tentang bagaimana ia memanfaatkan hartanya tersebut dari kegiatan konsumsi sampai pendistribusiannya.10 Segala aturan yang diturunkan Allah SWT dalam sistem Islam mengarah pada tercapainya kebaikan, kesejahteraan, keutamaan, serta menghapuskan kejahatan, kesengsaraan, dan kerugian pada seluruh ciptaan-Nya. Demikian pula dalam hal ekonomi, tujuannya adalah membantu manusia

mencapai aktifitas ekonomi yang adil dan untuk menggapai kemenangan di dunia dan di akhirat.11

Berdasarkan yang telah diuraikan di atas penulis ingin

mengetahui apakah penerapan prinsip ijarah pada tarif jasa simpan

sudah sesuai dengan prinsip ekonomi Islam. Maka penulis tertarik

9 http://alhushein.blogspot.co.id/2011/12/Pegadaian-Syariah.html diakses pada 27 juli 2016 pkl

11:58 wib.

6

mengangkat judul‛ IMPLEMENTASI PENENTUAN BIAYA

IJARAH DALAM SISTEM GADAI SYARIAH MENURUT

PRINSIP KEADILAN EKONOMI ISLAM (studi pada Pegadaian

Syariah Sidokare Sidoarjo).

B. Identifikasi Dan Batasan Masalah 1. Identifikasi Masalah

Berdasarkan latar belakang tersebut maka dapat

diidentifikasikan beberapa masalah yaitu sebagai berikut:

a. Pelaksanaan akad ijarah menurut prinsip-prinsip ekonomi

Islam.

b. Persyaratan nasabah yang ingin melakukan pembiayaan ijarah di Pegadaian Syariah Sidokare Sidoarjo.

c. Produk, pelayanan, dan pengelolaan yang ada di Pegadaian Syariah Sidokare Sidoarjo.

d. Penentuan biaya ijarah pada Pegadaian Syariah Sidokare

Sidoarjo.

e. Implementasi prinsip-prinsip ekonomi Islam dalam

penentuan biaya ijarah pada Pegadaian Syariah Sidokare Sidoarjo.

2. Batasan Masalah

7

agar objek penelitian lebih terfokus atau terarah dan tidak terjebak dalam wilayah-wilayah penelitian yang lain. Untuk itu penulis hanya membatasi dua masalah dari identifikasi masalah, yaitu:

a. Penentuan biaya ijarah pada Pegadaian Syariah Sidokare Sidoarjo.

b. Implementasi prinsip-prinsip ekonomi Islam dalam penentuan biaya ijarah pada Pegadaian Syariah Sidokare Sidoarjo.

C. Rumusan Masalah

Berdasarkan latar belakang di atas,dapatdiketahui pokok permasalahan dalam penelitianinisebagaiberikut:

1. Bagaimana penerapan biaya ijarah diPegadaian Syariah Sidokare Sidoarjo ?

2. Bagaimana Implementasi Biaya Ijarah Di Pegadaian Syariah Sidokare Sidoarjo menurut prinsip-prinsip ekonomi Islam?

D. Kajian Pustaka

8

posisi penelitian yang akan dilakukan harus dijelaskan.12

Untuk mendukung penelaahan yang lebih integral seperti yang telah dikemukakan pada latar belakang masalah, maka penyusun berusaha untuk melakukan ananalisis lebih awal terhadap pustaka atau karya-karya yang lebih mempunyai relevansi terhadap topik yang akan diteliti.

Untuk mengetahui seberapa jauh persoalan ini dibahas dan juga untuk mengambarkan apa yang telah dilakukan ilmuan lainnya, baik ahli fiqih atau ahli ekonomi Islam. Maka penyusun mencoba menelusuri satu persatu pustaka yang ada, beberapa karya yang telah dipublikasikan dan patut mendapat perhatian yaitu:

1. Farisa azizah : ‚Prespektif hukum Islam terhadap penerapan prinsip ijarah pada praktik tarif jasa simpan di Pegadaian Syariah cabang

kusumanegara Yogyakarta‛. Perbedaanya dengan penelitian yang

peneliti lakukan adalah karya ini membahas tentang imlementasi

tarif ijarah menurut fatwa DSN yang mengatakan Bahwa pelaksanaan penerapan prinsip ijarah pada praktik tarif jasa simpan

sudah sesuai dengan fatwa dsn, yaitu tidak berdasarkan pada jumlah pinjaman melainkan berdasarkan pada jumlah taksiran barang yang digadaikan. 13 sedangkan penulis meneliti tentang

12 Fakultas ekonomi dan bisnis islan UIN sunan ampel Surabaya, petunjuk teknis penulisan skripsi, 9. 13 Farisa aziza, prespektif hokum Islam terhadap penerapan prinsip ijarah pada praktik tarif jasa

9

implementasi tarif ijarah menurut prinsip-prinsip nilai ekonomi Islam.

2. Mukhlas : ‚Implementasi Akad Ijarah Pada Pegadaian Syariah

Cabang Solobaru‛. Perbedaannya dengan penelitian yang peneliti

lakukan adalah karya ini meneliti tentang akad ijarah menurut konsep syariat Islam yang mengatakan bahwa akad ijarah di Pegadaian Syariah Cabang Solobaru belum sesuai dengan Syariah, Pada pokoknya didalam sistim Ekonomi hanya ada dua model yaitu Jual beli dan utang piutang, dari situlah akan timbul riba, ghoror, maisir dan haram, yang paling banyak riba terjadi pada utang piutang, sedangkan pada jual beli adalah maisir, ghoror dan haram. 14 Sedangkan karya peneliti lebih mengerucut terhadap

prinsip-prinsip ekonomi Islam.

3. Arif aulia rahman : ‚Komparasi Antara Sistem Operasional Pegadaian Konvensional dan Pegadaian Syariah‛. Perbedaannya

dengan penelitian yang peneliti lakukan adalah Karya ini membahas tentang persamaan dan perbedaan operasional di

Pegadaian Syariah dan Pegadaian Konvensional. 15 sedangkan penulis membahas tentang implementasi penentuan biaya ijarah menurut prinsip-prinsip ekonomi Islam di Pegadaian Syariah.

14 Mukhlas, Implementasi Akad Ijarah Pada Pegadaian Syariah Cabang Solobaru, (skripsi-universitas

sebelas maret Surakarta, 2010).

15Arief Aulia, Rahman, Komparasi Antara Sistem Operasional Pegadaian Konvensional Dan Pegadaian Syariah,

10

Berbeda dengan penelitian sebelumnya, penelitian ini bertujuan untuk mengetahui implementasi penentuan biaya ijarah menurut prinsip-prinsip ekonomi Islam pada Pegadaian Syariah Sidokare Sidoarjo.

E. TujuanPenelitian

Sesuai dengan latar belakang dan perumusan masalah diatas maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui pelaksanaan akad di Pegadaian Syariah Sidokare Sidoarjo.

2. Untuk mengetahui apakah biaya ijarah yang diterapkan Pegadaian Syariah sudah sesuai dengan prinsip-prinsip ekonomi Islam.

3. Untuk mengetahui cara menghitung biaya ijarah di Perum Pegadaian Syariah Sidokare Sidoarjo.

F. Kegunaan Hasil Penelitian 1. Kegunaan Teoritis

a. Dapat memperkaya khazanah ilmu pengetahuan dan literatur bagi mahasiswa atau pihak yang ingin melakukan penelitian

sejenis.

b. Dapat memperluas cakrawala wawasan ilmiah mengenai Pegadaian Syariah bagi semua orang yang membacanya.

2. Kegunaan Praktis

11

G. Definisi Operasional 1. Biaya

Biaya adalah pengorbanan sumber ekonomis yang diukur dalam

satuan uang, yang telah terjadi, sedang terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu.

2. Ijarah

Ijarah dapat didefinisikan sebgai akad pemindahan hak guna (manfaat) atas suatu barang atau jasa, dalam waktu tertentu dengan pembayaran upah sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.Jadi ijarah dimaksudkan untuk mengambil manfaat atas suatu brang atau jasa dengan jalan penggantian (membayar sewa atau upah sejumlah tertentu).16

3. Gadai

Gadai yaitu fasilitas (kemudahan) pinjaman berdasarkan hokum gadai dengan prosedur murah, aman, dan cepat.Hampir semua jenis

barang bergerak, seperti perhiasan, barang-barang elektronik, sepeda motor, dan lain-lain dapat dijadikan agunan.17

4. Prinsip ekonomi Islam dapat didefinisikan sebagai sebuah studi tentang pengelolaan harta benda menurut prespektif Islam. Prinsip ekonomi Islam mempelajari tentang perilaku ekonomi manusia yang perilakunya diatur berdasarkan peraturan agama Islam dan

12

dilandasi dengan tauhid sebagaimana dirangkum dalam rukun Islam dan rukun iman. Ilmu ekonomi Islam merupakan ilmu pengetahuan sosial yang mempelajari masalah-masalah ekonomi rakyat yang diilhami oleh nilai-nilai Islam.18

H. Metode Penelitian

Metode yang digunakan dalam penyusunan skripsi ini adalah sebagai berikut:

1. Jenis Penelitian

Jenis penelitian yang penulis gunakan adalah lapangan (Field Reseach) yaitu penelitian yang mencari data secara langsung ke

lapangan, dalam hal ini terhadap Perum Pegadaian Syariah di Sidokare.

2. Sumber Data

Dalam penelitian ini ada dua sumber data yang akan penulis gunakan yaitu sumber data primer dan sumber data sekunder.

a. Sumber data primer yaitu data yang diperoleh langsung dari sumber pertama. Sumber data primer yang penulis gunakan dalam penelitian ini adalah data yang diperoleh dengan cara wawancara langsung dengan teller, manajer Pegadaian.19

b. Sumber data sekunder adalah sumber yang dapat memberikan informasi atau data tambahan yang dapat memperkuat data pokok,

18 http://abdillah-mundir.blogspot.co.id/2013/01/pengertian-tujuan-prinsip-prinsip.html diakses pada 29 juni

2016 pkl. 09:44 wib

13

baik yang berupa manusia atau benda (majalah, buku, Koran dll). Dalam penelitian ini yang menjadi sumber data sekunder adalah dokumen- dokumen resmi, buku-buku, hasil-hasil penelitian dan data-data lain yang berkaitan dengan perhitungan biaya ijarah.

3. Teknik Pengumpulan Data a. Interview

Merupakan wawancara yang dilakukan oleh pewawancara untuk memperoleh informasi dari responden dengan cara Tanya jawab secara bertatap muka antara pewawancara dengan informan. Teknik ini digunakan sebagai instrumen untuk memperoleh data secara langsung dengan narasumber agar lebih jelas permasalahan yang akan dibahas, yaitu Pengelola Perum Pegadaiaan Syariah .

b. Dokumentasi

Metode dokumentasi adalah teknik pengumpulan data yang tidak langsung ditujukan kepada subyek penelitian, namun melalui dokumen.20yaitu dengan cara mengumpulkan data yang ada sangkut pautnya dengan penelitian, sebagai pelengkap hasil wawancara.

4. Analisis Data

Merupakan upaya mencari dan menata secara sistematis catatan

20M.Iqbal Hasan, Pokok-pokok Materi Metodologi Penelitian dan Aplikasinya,(Jakarta: Ghalia Indonesia,1976),

14

hasil observasi, wawancara dan lainnya untuk meningkatkan pemahaman penelitian tentang kasus yang diteliti dan menyajikannya sebagai temuan bagi orang lain. Sedangkan untuk meningkatkan pemahaman tersebut, analisis perlu dilanjutkan denganberupaya mencari makna (meaning).21

Untuk menganalisa data yang telah diperoleh dari hasil penelitian, penulis menggunakan analisa deskriptif kualitatif, yaitu analisis yang mewujudkan bukan dalam bentuk angka melainkan dalam bentuk lapangan dan uraian deskriptif. Adapun cara pembahasan yang digunakan untuk menganalisa data dalam hal ini dengan menggunakan pola pikir induktif yaitu berangkat dari fakta-fakta atau peristiwa-peristiwa yang bersifat empiris kemudian temuan tersebut dipelajari dan dianalisis sehingga bisa dibuat suatu kesimpulan dan generalisasi yang bersifat Umum. 22 Kemudian

dianalisis dengan data yang ada, selanjutnya dengan analisis seperti ini akan diketahui apakah biaya ijarah di Pegadaian Syariah sesuai

prosedur atau malah memberatkan nasabah.

I. Sistematika Pembahasan

Untuk mempermudah dalam memahami tulisan ini, maka penulis akan membagi dalam lima bab yaitu:

15

Bab I Pendahuluan, Pada Bab Ini Membahas Tentang: 1). Latar Belakang Masalah, 2). Identifikasi dan Batasan Masalah, 3). Rumusan Masalah, 4). Kajian Pustaka, 5). Tujuan Penelitian, 5). Kegunaan Hasil Penelitian, 7). Definisi Operasional, 8). Metode Penelitian, dan 9). Sistematika Pembahasan.

Bab II Tinjauan Umum Terhadap Konsep ijarah Dan rahn, Pada Bab Ini Membahas Tentang: Pengertian Tentang ijarah Dan rahn, landasan hukum ijarah Dan rahn, Rukun dan Syarat-Syarat

Perjanjian ijarah Dan rahn, serta pengertian, tujuan dan prinsip-prinsip nilai ekonomi Islam.

Bab III penerapan perhitungan biaya ijarah di perum Pegadaian

Syariah Sidokare Sidoarjo, Pada Bab Ini Berisi Tentang: Akad Rahn Dan Ijarah Di Perum Pegadaian Syariah Sidokare Sidoarjo, Penggolongan Marhūn bih, Prosedur Penaksiran Barang Gadai, Ketentuan Penetapan Ijarah serta Perhitunganya.

Bab IV Analisis Penerapan Biaya Ijarah Di Perum Pegadaian

Syariah Sidokare Sidoarjo, Pada Bab Ini Berisi Tentang: Analisis Terhadap Akad Di Perum Pegadaian Syariah Sidokare Sidoarjo, Analisis terhadap perhitungan biaya ijarah di Perum Pegadaian Syariah Sidokare Sidoarjo, dan Analisis Terhadap Perhitungan Biaya Ijarah di Perum Pegadaian Syariah Sidokare Sidoarjo Relevansinya

16

17 BAB II

KERANGKA TEORITIS ATAU KERANGKA KONSEPTUAL

A. IJARAH

1. Pengertian ijarah

a. Pengertian ijarah menurut bahasa

Secara bahasa ijarah berarti upah atau sewa, yang sesungguhnya menjualbelikan manfaat suatu harta benda.1

Sedangkan menurut Rahmat Syafi’I dalam fiqih muamalah ijarah

adalah (menjual manfaat). 2 b. Pengertian ijarah menurut istilah

1) Menurut Syekh Syamsudin dalam kitab Fathul Qorib mendefinisikan ijarah adalah bentuk akad yang jelas manfaat dan tujuannya, serah terima secara langsung dan di bolehkan dengan pembayaran (ganti) yang telah diketahui. 3

2) Menurut Muhammad Syafi’i Antonio Ijarah adalah akad

pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan (ownership/milkiyah) atas barang itu sendiri. 4

1Ghufron A. Mas’adi, Fiqh Muamalah Kontekstual, (Jakarta: Raja Grafindo Persada, 2002),

h.181.

2Rahmat Syafi’I, Fiqh Muamalah, (Bandung: cv Pustaka Setia, 2004),h.121. 3Abu HF. Ramadlan, Terjemah Fathul Qorib, (Surabaya: Mahkota, 1990),h.375

4Muhammad Syafi’I Antonio, Bank Syariah Dari Teorike Praktik, (Jakarta: Gema Insane

18

3) Menurut imam Hanafi , ijarah yaitu akad atas kemanfaatan tertentu dengan pengganti ( upah ).5

4) Menurut Imam Syafi’i ijarah adalah transaksi tertentu terhadap suatu manfaat yang dituju, bersifat mubah dengan imbalan tertentu.6

Beberapa definisi ijarah diatas juga dapat disimpulkan bahwa ijarah adalah sebuah transaksi atas suatu manfaat, dalam hal ini

manfaat menjadi objek transaksi, dan dalam segi ini ijarah dapat dibagi menjadi 2, yaitu:

1) Ijarah yang mentransaksikan manfaat harta benda yang lazim disebut persewaan, misalnya menyewakan rumah, kendaraan pertokoan dan lain sebagainya.

2) Ijarah yang mentransaksikan manfaat sumberdaya manusia yang lazim disebut pemburuhan.7

2. Landasan hukum a. Al-Qur’an

َِْْلِماَك َِْْلْوَح ّنمَد ََْوَأ َنْعِضْرم ي متاَدِلاَوْلاَو

ۗ

َةَعاَضّرلا ّمِتمي ْنَأ َداَرَأ ْنَمِل

ۗ

ىَلَعَو

ِفومرْعَمْلاِب ّنمهم تَوْسِكَو ّنمهم قْزِرمََ ِدوملْوَمْلا

ۗ

اَهَعْسمو َِّإ سْفَ ن مفّلَكمت ََ

ۗ

ّراَضمت ََ

ِِدَلَوِب مَل دوملْوَم َََو اَِدَلَوِب ةَدِلاَو

ۗ

َكِلَٰذ ملْثِم ِثِراَوْلا ىَلَعَو

ۗ

ْنَع ًَاَصِف اَداَرَأ ْنِإَف

5http://warohmah.com/ijarah-dalam-syariat-islam/ di akses pada 17 Oktober 2016 pkl. 22:56

wib.

6 Ibid. 7

19

َو اَممهْ ِم ٍضاَرَ ت

اَمِهْيَلَع َحاَمج َََف ٍرمواَشَت

ۗ

َحاَمج َََف ْممكَد ََْوَأ اومعِضْرَ تْسَت ْنَأ ْمُْدَرَأ ْنِإَو

ِفومرْعَمْلاِب ْممتْيَ تآ اَم ْممتْمّلَس اَذِإ ْممكْيَلَع

ۗ

رِصَب َنوملَمْعَ ت اَِِ َّللا ّنَأ اوممَلْعاَو َّللا اومقّ تاَو

ٌ

Artinya : ‚Para ibu hendaklah menyusukan anak-anaknya selama dua tahun penuh, yaitu bagi yang ingin menyempurnakan penyusuan. Dan kewajiban ayah memberi makan dan pakaian kepada para ibu dengan cara ma'ruf. Seseorang tidak dibebani melainkan menurut kadar kesanggupannya. Janganlah seorang ibu menderita kesengsaraan karena anaknya dan seorang ayah karena anaknya, dan warispun berkewajiban demikian. Apabila keduanya ingin menyapih (sebelum dua tahun) dengan kerelaan keduanya dan permusyawaratan, maka tidak ada dosa atas keduanya. Dan jika kamu ingin anakmu disusukan oleh orang lain, maka tidak ada dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. Bertakwalah kamu kepada Allah dan ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan.‛.(Al- Baqarah: 233)

Adapun yang menjadi landasan ijarah dalam ayat diatas adalah

ungkapan ‚ maka berikanlah upahnya‛ dan‚ apabila kamu

memberikan pembayaran yang patut‛, hal ini menunjukkan adanya

jasa yang diberikan berkat kewajiban membayar upah secara patut. 8

b. Al-hadits

Dari ibnu umar radhiyallahu anhuma, ia berkata, ‚Rasululah

SAW bersabda:

ممقَرَع ّفََِ ْنَأ َلْبَ ق مَرْجَأ َرْ يِجَأْا اومطْعَأ

20

Artinya: ‚Berilah upah kepada para pekerja sebelum mengering

keringatnya‛ (HR. Ibnu Majah)

Maksud hadist ini adalah bersegera menunaikan hak si pekerja setelah selesainya pekerjaan, begitu juga bisa dimaksud jika telah ada kesepakatan pemberian gaji setiap bulan. Dalam hadist ini sangatlah mementingkan untuk mengharuskan memberi upah bagi pekerja sebelum mengering keringatnya, apalagi sampai di tunda berbulan- bulan, maka sangatlah bertentangan dengan hadist di atas

jika ada yang sampai seperti ini.

3. Rukun dan Syarat- Syarat Perjanjian Ijarah

a. Rukun ijarah

Semua hal yang berkaitan dengan muamalat harus memiliki rukun dan syarat-syarat tertentu. Rukun- rukun ijarah yang harus dipenuhi ada 4 macam, yaitu:

1) Pelaku akad, yaitu musta’jir (penyewa), adalah pihak yang menyewa aset dan mu’jir/muajir (pemilik) adalah pihak pemilik yang menyewakan asset. Disyaratkan bagi mu’jir dan musta’jir adalah Baligh, Berakal dan cakap melakukan tasyarruf

mampu mengendalikan harta ).

2) Objek akad, yaitu ma’jur (aset yang disewakan) 3) Ujrah (harga sewa).

4) Sighat yaitu ijab dan qabul. 9

21

b. Syarat-syarat ijarah

Syarat ijarah yang harus ada agar terpenuhi ketentuan-ketentuan hukum Islam, adalah sebagai berikut:

1) Jasa atau manfaat yang akan diberikan oleh aset yang disewakan harus tertentu dan diketahui dengan jelas oleh kedua belah pihak. 2) Kepemilikan aset tetap pada yang menyewakan yang

bertanggung jawab pemeliharaannya, sehingga aset tersebut harus dapat memberi manfaat kepada penyewa.

3) Akad ijarah dihentikan pada saat aset yang bersangkutan berhenti memberikan manfaat kepada penyewa. Jika aset tersebut rusak dalam periode kontrak, akad ijarah masih tetap berlaku.

4) Aset tidak boleh dijual kepada penyewa dengan harga yang ditetapkan sebelumnya pada saat kontrak berakhir. Apabila asset akan dijual harganya akan ditentukan pada saat kontrak berakhir.

Menurut Saleh al-Fauzan dalam buku yang berjudul ‚fiqih

sehari-hari‛ menyebutkan bahwa syarat sah ijarah adalah sebagai

berikut:

1. Ijarah berlangsung atas manfaat. 2. Manfaat tersebut dibolehkan.

3. Manfaat tersebut diketahui.

22

5. Diketahui masa penyewaan.

6. Diketahuinya ganti atau bayarannya.

7. Upah sewa berdasarkan jerih payah yang memberikan jasa. 10

B. RAHN

1. Pengertian Rahn

a. Rahn menurut bahasa

Perjanjian gadai dalam islam disebut rahn, yang merupakan masdar dari kata yarhanū yang artinya menggadaikan atau

menangguhkan. 11 b. Rahn menurut istilah

Syeikh Al Basaam mendefinisikan, Al Rahn sebagai jaminan hutang dengan barang yang memungkinkan pelunasan hutang dengan barang tersebut atau dari nilai barang tersebut apabila orang yang berhutang tidak mampu melunasinya. 12

Rahn dalam buku lain juga didefinisikan yaitu menahan sesuatu dengan hak yang memungkinkan pengambilan manfaat darinya atau menjadikan sesuatu yang bernilai ekonomis pada

pandangan syari’ah sebagai kepercayaan atas hutang yang

memungkinkan pengambilan hutang secara keseluruhan atau sebagian dari barang itu.13

10Saleh Al Fauzan, FiqihSehari-Hari, Jakarta: GemaInsani, 2006, h. 483

11Mahmud Yunus, Kamus Arab Indonesia, Jakarta: Yayasan Penyelenggara Penterjemah/

Pentafsiran al- Quran, 1972, h. 148.

12http://puspitagiana.blogspot.co.id/2009/06/al-rahn-gadai.html diakses pada 29 juni 2016

pkl.12:02 wib.

23

2. Landasan hukum a. Al-Quran

Ayat al-qur’an yang dapat dijadikan dasar hukum perjanjian gadai adalah QS. Al-Baqarah ayat 283, diantaranya adalah:

ةَضْوم بْقّم

نِٰرَف

اًبِتاَك

اْومدََِ

َْل

َو

ٍرَفَس

ىٰلَع

ممتْمك

اَذِإ

َو

Artinya: ‚Jika kamu dalam perjalanan sedang kamu tidak memperoleh seorang penulis, maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang).‛(QS. al -Baqarah : 283)

Ayat sebelumnya dijelaskan bahwa mu’amalat itu seyogyanya

di lakukan secara tertulis, dan ada saksi supaya tidak terjadi sesuatu hal yang berakibat buruk di kemudian hari. Pangkal ayat ini merupakan pengecualian bagi yang tidak bisa memenuhi ketentuan tersebut, utamanya tatkala di perjalanan. Solusinya ialah yang meminjam hendaknya memberikan jaminan kepada yang berpiutang.14

b. Al-Hadits:

Dari aisyah r.a nabi SAW bersabda:

اًعْرِد مَََرَو اًماَعَط ٍيِدومهَ ي ْنِم َمّلَسَو ِْيَلَع مّللا ىّلَص ِّللا ملومسَر ىَرَ تْشا ْتَلاَق َةَشِئاَع ْنَع

ٍديِدَح ْنِم

Artinya: ‚Sesungguhnya Rasulullah SAW pernah membeli

makanan seorang Yahudi dan Nabi menggadaikan sebuah baju besi kepadanya.‛ (H.R. Bukhari dan Muslim).

24

Sistem gadai sudah di terapakan oleh rasulullah semenjak zaman dahulu. Dalam hadist diatas sistem gadai tidak memandang agama, karna rasulullah dalam hadist tersebut menggadaikan baju besi yang bernilai kepada seorang yahudi supaya yang menerima gadai tidak merasa di rugikan.

3. Rukun dan Syarat-Syarat Perjanjian Rahn a. Rukun rahn

Dalam perjanjian akad gadai, harus memenuhi beberapa rukun

gadai syariah. Rukun gadai tersebut antara lain :

1. Ar-Rāhin (yang menggadaikan), syarat Rāhin : orang yang telah

dewasa, berakal, bisa dipercaya, dan memliki barang yang akan digadaikan.

2. Al-Murtahīn (yang menerima gadai), orang yang dipercaya Rāhin untuk mendapatkan modal dengan jaminan barang gadai.

3. Al-Marhūn (barang yang digadaikan), barang yang digunakan Rāhin untuk dijadikan jaminan dalam mendapatkan uang.

4. Al-Marhūn bih (utang), sejumlah dana yang diberikan Murtahīn kepada Rāhin atas dasar besarnya tafsiran Marhūn.

25

b. Syarat-Syarat Rahn

Ulama fiqh mengemukakannya sesuai dengan rukun rahn itu sendiri, yaitu:

1. Cakap bertindak hukum (baligh dan berakal).

Ulama Hanafiyah hanya mensyaratkan cukup berakal saja. Karenanya, anak kecil yang mumayyiz (dapat membedakan antara yang baik baik dan buruk) boleh melakukan akad rahn, dengan syarat

mendapatkan persetujuan dari walinya. Menurut Hendi Suhendi, syarat bagi yang berakad adalah ahli tasharuf, artinya mampu

membelanjakan harta dan dalam hal ini memahami persoalan yangberkaitan dengan rahn.15

2. Syarat Sighat (lafadz).

Ulama Hanafiyah mengatakan dalam akad itu tidak boleh dikaitkan dengan syarat tertentu atau dengan masa yang akan datang, karena akad rahn itu sama dengan akad jual-beli. Apabila akad itu dibarengi dengan sesuatu, maka syaratnya batal, sedangkan akadnya sah. Misalnya, Rāhin mensyaratkan apabila tenggang waktu Marhūn bih telah habis dan Marhūn bih belum terbayar, maka rahn itu diperpanjang 1 bulan, mensyaratkan Marhūn itu boleh Murtahīn manfaatkan.

Ulama Malikiyah, Syafi’iyah, dan Hanabilah mengatakan

apabila syarat itu adalah syarat yang mendukung kelancaran akad itu,

15Hendi Suhendi, Fiqh Muamalah: Membahas Ekonomi Islam, Cetakan Pertama, PT. Raja

26

maka syarat itu dibolehkan, namun apabila syarat itu bertentangan dengan tabiat akad rahn, maka syaratnya batal. Kedua syarat dalam contoh tersebut, termasuk syarat yang tidak sesuai dengan tabiat rahn, karenanya syarat itu dinyatakan batal. Syarat yang dibolehkan itu, misalnya, untuk sahnya rahn itu, pihak Murtahīn minta agar akad itu disaksikan oleh 2 orang saksi, sedangkan syarat yang batal, misalnya, disyaratkan bahwa Marhūn itu tidak boleh dijual ketika rahn itu jatuh tempo, dan Rāhin tidak mampu

membayarnya.16Sedangkan Hendi Suhendi menambahkan, dalam akad dapat dilakukan dengan lafadz, seperti penggadai Rāhin berkata;

‘Aku gadaikan mejaku ini dengan harga Rp 20.000’ dan Murtahīn

menjawab; ‘Aku terima gadai mejamu seharga Rp 20.000’. Namun,

dapat pula dilakukan seperti: dengan surat, isyarat atau lainnya yang tidak bertentangan dengan akad rahn. 17

3. Syarat Marhūn bih, adalah :

a. Merupakan hak yang wajib dikembalikan kepada Murtahīn; b. Marhūn bih itu boleh dilunasi dengan Marhūn itu;

c. Marhūn bih itu jelas/tetap dan tertentu. 4. Syarat Marhūn, menurut pakar fiqh, adalah:

a. Marhūn itu boleh dijual dan nilainya seimbang dengan Marhūn bih.

16Nasrun Haroen, Fiqh Mumalah, Cetakan Pertama, Gaya Media Pratama, Jakarta: 2000. h

255

27

b. Marhūn itu bernilai harta dan boleh dimanfaatkan (halal). c. Marhūn itu jelas dan tertentu.

d. Marhūn itu milik sah Rāhin.

e. Marhūn itu tidak terkait dengan hak orang lain.

f. Marhūn itu merupakan harta yang utuh, tidak bertebaran dalam beberapa tempat.

g. Marhūn itu boleh diserahkan, baik materinya maupun manfaatnya.

C. Ekonomi Islam

1. Pengertian Ekonomi Islam

Menurut beberapa ahli ekonomi islam bahwa pengertian

ekonomi islam adalah sebuah usaha sistematis untuk memahami

masalah- masalah ekonomi, dan tingkah laku manusia secara

relasioanal dalam perspektif islam.18

Sedangkan menurut Muhammad Abdul Manan adalah ilmu

pengetahuan sosial yang mempelajari masalah- masalah ekonomi

masyarakat yang diilhami oleh nilai- nilai islam.19

Menurut Badan Pusat Pengkajian dan Pengembangan

Ekonomi Islam, bahwa pengertian dari ekonomi islam adalah ilmu

yang mempelajari usaha manusia untuk mengalokasikan dan

18 Mustafa Edwin Nasution, Pengenalan Eksklusif Ekonomi Islam, (Jakarta: Kencana,

2006), h.17

19

28

mengolah sumber daya untuk mencapai falah berdasarkan pada

prinsip- prinsip dan nilai- nilai al-Qur’an dan sunnah.20

2. Tujuan Ekonomi Islam

Segala aturan yang diturunkan Allah swt dalam system Islam mengarah pada tercapainya kebaikan, kesejahteraan, keutamaan, serta menghapuskan kejahatan, kesengsaraan, dan kerugian pada seluruh ciptaan-Nya. Demikian pula dalam hal ekonomi, tujuannya adalah membantu manusia mencapai kemenangan di dunia dan di akhirat.

Seorang fuqaha asal Mesir bernama Muhammad Abu Zahrah mengatakan ada tiga sasaran hukum Islam yang menunjukan bahwa

Islam diturunkan sebagai rahmat bagi seluruh umat manusia, yaitu: a. Penyucian jiwa agar setiap muslim bisa menjadi sumber kebaikan

bagi masyarakat dan lingkungannya.

b. Tegaknya keadilan dalam masyarakat. Keadilan yang dimaksud mencakup aspek kehidupan di bidang hukum dan muamalah. c. Tercapainya maslahah (merupakan puncaknya). Para ulama

menyepakati bahwa maslahah yang menjad puncak sasaran di atas mencakup lima jaminan dasar:

1) Keselamatan keyakinan agama (al din) 2) Kesalamatan jiwa (al nafs)

3) Keselamatan akal (al aql)

29

4) Keselamatan keluarga dan keturunan (al nasl) 5) Keselamatan harta benda (al mal)

3.Prinsip Keadilan Ekonomi Islam

Adapun penjelasan dari prinsip keadilan ekonomi Islam yang

beranjak pada nilai-nilai universal menurut Adiwarman A Karim adalah terkandung dalam konsep sebagai berikut:21

Konsep ‘ Adl (keadilan), yang menjelaskan bahwa semua kegiatan usaha yang dijalankan oleh manusia didasarkan pada

pertimbangan alokasi dan distribusi kekayaan dan pendapatan yang

adil dan merata.

Keadilan dalam konteks ini, adalah tidak berbuat zalim kepada sesama manusia bukan berarti sama rata sama rasa.22 Walaupun sebenarnya konsep ‘adl bukan merupakan monopoli ekonomi Islam. Kapitalisme dan sosialisme juga memiliki konsep ‘adl. Bila kapitalisme mendefinisikan adil sebagai anda dapat apa yang anda upayakan ( you get what you deserved), dan sosilaisme

mendefinisikan sebagai ‚sama rasa sama rata‛ ( no one has priveleg to get more than others) maka Islam mendefinisikan adil sebagai

‚tidak menzalimi tidak pula di zalimi‛ ( la> tazlimu>na wala> tuzlamu>n).23

21 Jundiani, Pengaturan Hukum Perbankan Syariah di Indonesia, (Malang: UIN-Malang

Press, 2009), 40.

22 Adiwarman A Karim , Ekonomi Islam: Suatu Kajian Kontemporer, (Jakarta: Gema Insani

Press, 2003 ), 176.

23 Salim Segaf al-Jufri dkk, Penerapan Syari’at Islam di Indonesia, (Jakarta: Global Media,

30

Bila diterapkan dalam konsep kapitalisme, seorang kaya

merupakan cerminan hasil upayanya, sebaliknya, orang miskin juga merupakan cerminan hasil upayanya. Maka dalam konsep

kapitalisme bukan menjadi kepentingan orang kaya untuk

memperhatikan orang miskin dan sesamanya, dan bukan hak orang miskin untuk meminta perhatian orang kaya. Dalam konsep sosialis, kekayaan adalah hak semua orang dan tidak seorangpun mempunyai

hak lebih besar daripada yang lain. Sedangkan konsep Islam si kaya

berhak menjadi kaya karena usahanya selama tidak menzalimi. Konsep adil yang tidak menzalimi dan dizalimi ini diterjemahkan

menjadi empat batasan yang lazim digunakan dalam fiqih muamalah,24 antara lain : Pertama , tidak boleh mafsadah atau dalam

istilah ekonomi disebut No Externalities. Mafsadah berarti zalim terhadap lingkungan. Kedua, tidak boleh garar atau dalam istilah ekonomi disebut uncertainty with zero sum game. Garar berarti zalim

terhadap pasangan pelaku transaksi. Ketiga, tidak boleh maysir atau

dalam istilah ekonomi disebut uncertainty with zero sum game in utility change. Maysir adalah salah satu bentuk garar yang timbul akibat petukaran manfaat (utility). Keempat , tidak boleh riba atau

dalam istilah ekonomi disebut exchange of liability. Riba adalah salah satu bentuk garar yang timbul akibat pertukaran kewajiban (liability).

31

Konsep saling tidak menzalimi dan dizalimi tersebut dinamakan konsep adil 25 dalam Islam, yang dapat menghasilkan keseimbangan dalam perekonomian, Artinya, meniadakan kesenjangan antara pemilik modal (orang kaya) dengan pihak yang membutuhkan (orang miskin).26 Islam tidak menganjurkan kesamaan ekonomi (antara yang kaya dan yang miskin) dan mengakui adanya ketidaksaman ekonomi antar orang perorangan (perbedaan antara orang yang berlimpah harta (kaya) dan si miskin).27

Ketidaksamaan dalam hal ini menentukan kehidupan manusia untuk lebih memahami keberadaan dirinya sebagai manusia yang satu

dengan yang lain telah didesain Allah untuk saling memberi dan menerima. Akan terjadi keselarasan bila antara yang satu dengan yang lainnya ada rasa butuh sehingga manusia berusaha menjaga kerjasama dengan sesamanya.28

Mengacu pada hal tersebut, Islam tidak mengajarkan kesamaan ekonomi, tetapi Islam mendukung kesamaan sosial, Islam

tidak menganjurkan adanya perbedaan pemberlakuaan antara sesamanya, namun, umat yang satu dengan yang lain mempunyai hak

dan ekonomi sama. Kesamaan sosial ini menjadikan masyarakat merasa mempunyai peluang untuk menjadi yang terbaik, hal ini juga

25 Surat Al-Hujarat ayat 9.

26 Warkum Sumitro, Asas-Asas Perbankan Islam dan Lembaga-Lembaga Terkait,

(Jakarta: Rajawali Pers, 2002), 17.

27

Heri Sudarsono, Konsep Ekonomi Islam Suatu Pengantar, (Yogyakarta: Ekonisia, 2003),107.

32

mendorong upaya untuk lebih kompetitif mengasah diri

meningkatkan potensi dirinya.29 Maka dari itu keadilan merupakan

komponen penting dalam mengembangkan sendi-sendi ekonomi

Islam yang sesuai dengan syari’at Islam.

33

BAB III

PENERAPAN PERHITUNGAN BIAYA IJA RA H

DI PERUM PEGADAIAN SYARIAH SIDOKARE SIDOARJO

A. Akad RahndanIjarahdi Pegadaian Syariah Sidokare Sidoarjo

Perum pegadaian merupakan Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang jasa keuangan Bukan Bank dengan kegiatan usaha ut ama menyalurkan pinjaman kepada masyarakat berdasarkan hukum gadai, fidusia dan usaha lain yang menguntungkan. Sebelum nasabah menandatangani akad ijarah yang dikeluarkan pihak pegadaian nasabah terlebih dahulu menandatangani akad rahn yang ada di Pegadaian Syariah, akad rahn t ersebut merupakan rangkaian akad yang harus ada di Pegadaian Syariah, pegadaian t idak akan ada bila t idak ada akan rahn, begitupun sebaliknya pegadaian t idak akan berjalan t anpa adanya akad ijarah, karena akan tersebut harus ada di perum pegadaian syariah.

1. Visi dan Misi unit Pegadaian Syariah Sidokare Sidoarjo

Pegadaian Syariah secara keseluruhan, baik Pegadaian Syariah pusat, cabang maupun unit mempunyai visi dan misi yang sama, yaitu sebagai berikut:

34

Misi :1) Memberikan pembiayaan yang tercepat, termudah, aman dan selalu memberikan pembinaan terhadap usaha golongan menengah kebawah untuk mendorong pertumbuhan ekonomi.

2) Memastikan pemerataan pelayanan dan infrastruktur yang memberikan kemudahan dan kenyamanan di seluruh Pegadaian dalam mempersiapkan diri menjadi pemain regional dan tetap menjadi pilihan utama masyarakat. 3) Membantu pemerintah dalam meningkatkan kesejahteraan

masyarakat golongan menengah kebawah dan melaksanakan usaha lain dalam rangka optimalisasi sumber daya perusahaan.

2. Produk-produk di Pegadaian Syariah Sidokare Sidoarjo a. Produk Pembiayaan

1) PegadaianA r-Rahn(gadai)

35

2) Pegadaian ARRUM (A r-rahnUsaha Mikro)

Merupakan produk pembiayaan kepada para pengusaha mikro-kecil (dalam rangka pengembangan usaha) atas dasar gadai yang berlandaskan pada prinsip syari’ah dan pengembalian pinjamannya dilakukan dengan sistem angsuran. Barang jaminan

cukup BPKB kendaraan bermotor atau emas. Proses pinjaman

(marhun bih) hanya butuh waktu 3 hari dan dana dapat segera

cair serta pelunasan dapat dilakukan sewaktu-waktu.

3) MULIA (MurabahahLogam Mulia untuk Investasi Abadi)

Merupakan layanan penjualan logam mulia kepada masyarakat

secara tunai atau angsuran dengan proses cepat dan dalam jangka

waktu yang fleksibel. Logam mulia bisa menjadi salah satu

alternatif investasi yang aman untuk mewujudkan kebutuhan

masa mendatang dan tersedia pilihan logam mulia dengan berat

mulai dari 5gr, 10gr, 25gr, 50gr, 100gr, 250gr, dan 1000gr.

4) Pegadaian AMANAH

Merupakan pembiayaan kepemilikan kendaraan bermotor (sepeda

motor atau mobil) kepada pegawai/karyawan yang mempunyai

penghasilan tetap dengan prinsip syariah dan pengembalian

pinjamannya dilakukan dengan sistem angsuran. Pinjaman

36

b. Produk non pembiayaan

1) Pegadaian MPO (Multi Payment Online)

Merupakan layanan pembayaran berbagai tagihan bulanan, seperti pembayaran listrik, telepon, PDAM, pulsa, tiket kereta api dan lain sebagainya secara online di outlet Pegadaian syariah di seluruh Indonesia. Solusi pembayaran cepat yang memberi kemudahan nasabah dalam bertransaksi tanpa harus memiliki rekening di bank.

2) Jasa Taksiran

Merupakan layanan kepada masyarakat yang ingin mengetahui karatase dan kualitas harta perhiasan emas, berlian, dan batu permata, baik untuk keperluan investasi ataupun bisnis. Masyarakat dapat mengetahui tentang karatase dan kualitas suatu barang berharga miliknya dengan biaya yang relatif ringan, sehingga diharapkan masyarakat tidak mengalami kebimbangan atas nilai pasti investasinya.

3) Jasa Titipan

37

Berjalannya perjanjian rahn sangat ditentukan oleh banyak hal, antara lain adalah subjek dan objek perjanjian rahn. . Subjek perjanjian rahn adalah Rahin (orang yang menggadaikan) dan

murtahin (yang menahan barang gadai), sedangkan objeknya adalah

marhun (barang gadai) dan marhun bih (utang) yang diterima

Rahin. Mekanisme akad rahn dalam Islam di laksanakan dalam

satu majlis oleh kedua belah pihak antaraRahin danMurtahin. a. Pegadaian

Sebagai salah satu unsur pembentuk akad rahn, pegadaian syariah yang berperan sebagai murtahin selain harus memenuhi syarat -syarat untuk melakukan akad, juga mempunyai hak dan kewajiban sebagai sebuah lembaga gadai.

1) Hak Pegadaian

a) Mendapat kembali uang pinjaman (marhun bih) dari

Rahin, dan tarif jasa simpan.

b) Menetapkanmarhun bihyang dapat diterimaRahin. c) Menyangka bahwa marhun adalah milik Rahin dan bukan

hasil diluar jalur hukum dalam mendapatkanya. d) Menjualmarhunyang t idak ditebusRahin.

38

f) MenerimamarhundariRahin. 2) Kewajiban pegadaian

a) Memberikan ket erangan-keterangan yang diperluka nasabah/Rahin

b) Memberikan marhun bih/uang pinjaman sesuai yang t elah disepakat i.

c) Melakukan penaksiran terhadap barang jaminan yang akan dijadikanmarhundengan baik dan benar.

d) Menyimpan dan memeliharamarhundengan baik. e) Member gant i rugi jikamarhunrusak atau hilang.

f) Penjualan marhun harus dilaksanakan sendiri oleh pegadaian.

g) Sebelum menjual marhun pegadaian harus terlabih dahulu memberitahuRahin.

h) Memberikan uang kelebihan hasil penjualan marhun kepadaRahin.

i) Menanggung biaya penjualanmarhun.

j) Memberikan uang kelebihanmarhunkepadaRahin. 2. Nasabah (Rahin)

1) Syarat-syarat nasabah /Rahin

39

a) Memperoleh uang pinjaman/marhun bih sebesar yang telah ditetapkan dengan pihak pegadaian.

b) Berhak atas tanda bukti bahwa telah dibuat perjanjian gadai antara nasabah dengan pihak pegadaian.

c) Berhak at as kembalinya marhun secara ut uh

. d) Memperpanjang tempo gadai (gadai ulang).

e) Uang kelebihan apabila marhun telah laku dijual, setelah dikurangi pelunasan pinjaman dan t arif jasa simpan (ijarah).

f) Memperoleh pemberitahuan apabila jatuh tempo atau akan dilaksanakan penjualan atas barang jaminan.

3) Kewajiban Nasabah

a) Menyerahkan barang jaminan kepada pegadaian sebagai jaminan membayar utang serta bukti kepemilikanmarhun. b) Mengisi formulir pemohon pinjaman dan

menandatanganinya serta menyerahkan fotocopy ident itas. c) Membayar biaya administrasi dan t arif ijarah terhitung sejak

tanggal penerimaan uang pinjaman.

d) Wajib mengembalikan pinjaman tepat waktu.

e) Membayar sisa uang pinjaman jika hasil penjualan marhun

tidak mencukupi untuk melunasi hutangnya.

40

4. AkadIjarahDi Perum Pegadaian Syariah Sidokare Sidoarjo

Dalam Pegadaian Syariah Musta’jir bert indak sebagai Rahin,

Mua’jirbert indak sebagai Murtahin, antara Musta’jirdan Mua’jir

harus ada perjanjian t erlebih dahulu agar akad ini tercapai. Sebelum nasabah menandatangani perjanjian ijarah di Pegadaian Syariah Sidokare Sidoarjo nasabah harus menandatangani Surat Bukti Rahn dan perjanjian rahn terlebih dahulu, Dalam gadai syariah,

murtahin misalnya dapat menyewakan t empat penyimpanan barang

(defosit box) kepada nasabahnya. Barang t itipan dapat berupa

barang yang menghasilkan (dimanfaatkan) maupun barang yang tidak menghasilkan (tidak dapat dimanfaat kan). Kontrak ijarah merupakan penggunaan manfaat atau jasa dengan gant i kompensasi. Pemilik menyewakan manfaat disebut muajjir, sementara penyewa (nasabah) disebut mustajir, sert a sesuatu yang diambil manfaatnya (tempat penit ipan) disebut majur dengan kompensasi atau balas jasa yang disebut ajran atau ujrah. Dengan demikian nasabah akan memberikan biaya jasa at au fee kepada murtahin, karena nasabah telah menit ipkan barangnya kepada murtahin untuk menjaga at au merawat marhun. Oleh karena itu, melalui penggunaan akad ijarah ini, berart i nasabah hanya akan memberikan fee kepada murtahin, apabila masa akad

ijarahtelah berakhir dan murtahinmengembalikan marhun kepada

41

ini, Pegadaian syariah sebagai media pengaman barang nasabah. Dalam akad ijarah di Pegadaian Syariah Sidokare Sidoarjo harus t erlebih dahulu menyet ujui dan menandatangani akad ijarah sebagaimana tercantum dibawah ini:

1. Para pihak sepakat dengan sewa tempat/ jasa simpan

atas ma’jur sesuai dengan ketentuan penggunaan ma’jur

selama satu hari, tetap dikenakan biaya simpan selama sepuluh hari.

2. Jumlah keseluruhan sewa t empat/ jasa simpan wajib dibayar sekaligus oleh musta’jir diakhir jangka waktu akad rahn atau bersamaan dengan dilunasinnya pinjaman.

3. Apabila dalam penyimpanan marhun terjadi hal-hal diluar kemampuan musta’jir sehingga menyebabkan marhun hilang/rusak maka akan diganti sesuai dengan peraturan yang ada di Pegadaian Syariah.

B. OperasionalRahn(gadai) di Pegadaian Syariah Sidokare Sidoarjo

1. Prosedur Pengajuan Pinjaman Pembiayaan A r-rahn di Pegadaian Syariah Sidokare Sidoarjo

1) Nasabah mendatangi kantor layanan pegadaian syariah dengan membawa persyaratan sebagai berikut:

• Fotokopi KTP/identitas resmi lainnya.

• Membawa barang jaminan (marhun) berupa barang bergerak.

42

• Menandatangani SBR.

2) Marhun ditaksir oleh penaksir.

3) Nasabah menyetujui besaran pinjaman (marhun bih) dengan menandatangani SBR.

4) Marhun bih diterima oleh nasabah secara tunai.1

2. Prosedur Pemberian Pinjaman Pembiayaan A r-rahn di Pegadaian Syariah Sidokare

1) Nasabah mendatangi loket pelayanan di kantor pegadaian syariah. 2) Mengisi formulir permintaan pinjaman (FPP), kemudian

menyerahkan FPP yang telah diisi dan ditandatangani nasabah

(rahin) beserta marhun yang akan dijaminkan dan fotokopi

identitas diri kepadamurtahin.

3) Murtahin (penaksir) menerima FPP dan fotokopi identitas diri

beserta marhun milik nasabah tersebut. Kemudian memeriksa kelengkapan pengisian FPP dan marhun yang dijaminkan serta menandatangani FPP tersebut sebagai tanda bukti penerimaan

marhundarirahin.

4) Penaksir melakukan taksiran terhadap marhun, untuk menentukan nilai taksiran darimarhuntersebut sesuai dengan peraturan Buku 5) Selanjutnya, penaksir menentukan besaran pinjaman (marhun

43

administrasi dan besaran biaya sewa tempat penyimpanan dan pemeliharaanmarhun(ujrah) yang harus dibayar oleh nasabah. 6) Kemudian murtahin dan rahin melakukan akad rahn dan

melaksanakan akadijarah(untuk sewa tempat bagimarhun). 7) Penaksir mengisi Surat Bukti Rahn (SBR) yang rangkap dua dan

menandatangani SBR, kemudian menyerahkan SBR tersebut kepada kasir.

8) Penaksir memasukkan marhun ke dalam kantong untuk disegel dan ditempeli dengan nomer SBR, kemudian menyerahkan

marhuntersebut kepada staf pengelolamarhun.

9) Kasir menyiapkan marhun bih (uang pinjaman) sesuai dengan jumlah yang tertera pada SBR dan meminta nasabah untuk menandatangani SBR rangkap dua tersebut pada kolomrahin. 10) Selanjutnya, kasir menyerahkan SBR asli dan uang pinjaman

(marhun bih) kepadarahin.

11) Kasir mengarsipkan struk pemberian pinjaman pembiayaanar-rahn. 12) Staf pengelolamarhunmenyimpanmarhunmilikrahin(nasabah)

tersebut kedalam brangkas penyimpananmarhun

44

Mobil dengan tahun pembuatan 15 tahun terakhir dan sepeda motor dengan tahun pembuatan 5 tahun terakhir.

Penaksiran barang jaminan (marhun), dilakukan untuk menentukan besaran jumlah marhun bih (pinjaman) yang dapat diambil nasabah sesuai dengan nilaimarhunmiliknya.2

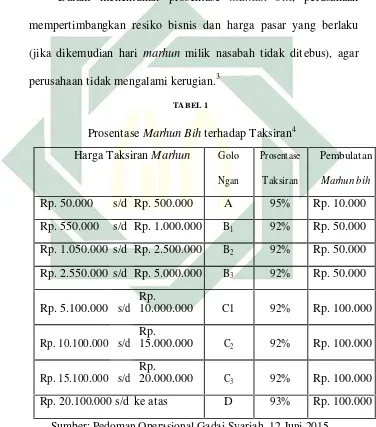

[image:53.595.136.512.245.672.2]Dalam menentukan prosentase marhun bih, perusahaan mempertimbangkan resiko bisnis dan harga pasar yang berlaku (jika dikemudian hari marhun milik nasabah tidak ditebus), agar perusahaan tidak mengalami kerugian.3

TABEL 1

ProsentaseMarhun Bihterhadap Taksiran4

Harga TaksiranMarhun Golo Prosentase Pembulatan Ngan Taksiran Marhun bih

Rp. 50.000 s/d Rp. 500.000 A 95% Rp. 10.000 Rp. 550.000 s/d Rp. 1.000.000 B1 92% Rp. 50.000 Rp. 1.050.000 s/d Rp. 2.500.000 B2 92% Rp. 50.000 Rp. 2.550.000 s/d Rp. 5.000.000 B3 92% Rp. 50.000

Rp. 5.100.000 s/d Rp.

10.000.000 C1 92% Rp. 100.000

Rp. 10.100.000 s/d Rp.

15.000.000 C2 92% Rp. 100.000

Rp. 15.100.000 s/d Rp.

20.000.000 C3 92% Rp. 100.000 Rp. 20.100.000 s/d ke atas D 93% Rp. 100.000

Sumber: Pedoman Operasional Gadai Syariah, 12 Juni 2015

2

45

Penentuan prosentase marhun bih terhadap taksiran setiap golongan berbeda-beda, sebab ada beberapa hal yang harus dipertimbangkan oleh Pegadaian Syariah dalam penentuannya, diantaranya:

1) Ada korelasi dengan prosentase ujrah, karena ujrah setiap golongan pinjaman berbeda-bada.

2) Mempertimbangkan resiko bisnis, yaitu:

a. Mempertimbangkan resiko nilai jual ketika barang tidak ditebus atau dilelang.

b. Resiko apabila suatu saat ada penurunan nilai jual atau harga pasar menurun.11

a) Perhitungan penaksiran emas

Untuk menaksir perhiasan emas, patok taksiran pegadaian syariah menggunakan Standar Taksiran Logam (STL) yang sudah ditentukan oleh pegadaian kantor pusat, yaitu berdasarkan harga pasar rata-rata 3 bulan.5STL yang berlaku saat ini, sebesar Rp.451.582; dengan karatase emas 24 karat.

Setelah diketahui besaran nilai taksiran, kemudian dikalikan dengan prosentase marhun bih terhadap taksiran untuk mengetahui besaran nilai pinjaman. Berikut rumus menghitung taksiran emas:6

Nilai taksiran = Karatase/24 * STL emas * Berat emas Nilai pinjaman = Nilai taksiran * Prosentase nilai taksiran

5

Ibid

6

46

Kasus : Bu Romla menggadaikan satu keping logam mulia miliknya, yang akan digunakan untuk membayar biaya sekolah anaknya. Setelah ditaksir, diketahui berat 5 gr dengan karatase emas 24 karat.

Berapa nilai taksiran emas tersebut? dan berapa besar pinjaman

(marhun bih) maksimal yang dapat diambil oleh Bu Rahayu?

Jawab: Nilai taksiran = 24/24 x Rp. 451.582 x 5gr = Rp. 2.257.910 (golongan B2) Nilai pinjaman = Rp. 2.257.910 x 92%

= Rp. 2.077.277,2 = Rp. 2.100.000

Jadi, nilai taksiran marhun milik Bu Romla sebesar Rp.2.257.910; dan pinjaman maksimal yang dapat diambil Bu Rahayu sebesar Rp.2.100.000; yaitu 92% dari nilai taksiran, karena besar nilai taksiranmarhu@ntersebut merupakan golongan pinjaman B2.

b) Perhitungan penaksiran barang elektronik (HP dan Laptop)

47

baru dan penurunan harga pasar yang cepat.Berikut rumus menghitung taksiran barang elektronik:7

Nilai Taksiran = 60% * HPS yang berlaku

Nilai pinjaman = Nilai taksiran * Prosentase nilai taksiran

Contoh kasus: Bu Sasa datang ke Pegadaian Syariah untuk menggadaikan satu unit HP Nokia Lumia (pembelian bulan November 2015) beserta nota pembelian dan kelengkapannya, yang akan digunakan untuk acara hajatan. Berapa nilai taksiran HP tersebut? dan berapa besar pinjaman (marhun bih) maksimal yang dapat diambil oleh Bu Nia?

Jawab: Diketahui, harga pasar setempat (HPS) satu unit HP Nokia Lumia yang berlaku sebesar Rp.2.500.000;

Maka: Nilai taksiran = 60% x Rp.2.500.000;

= Rp.1.500.000 (golongan B2) Nilai pinjaman = Rp.1.500.000 x 92%

= Rp.1.380.000 = Rp.1.400.000

Jadi, nilai taksiranmarhun milik Bu Sasa sebesar Rp.1.500.000; dan pinjaman maksimal yang dapat diambil Bu Nia sebesar Rp.1.400.000; yaitu 92% dari nilai taksiran, karena besar nilai taksiranmarhunBu Sasa merupakan golongan pinjaman B2

c) Perhitungan penaksiran kendaraan bermotor

Penaksiran kendaraan bermotor, patok taksiran didasarkan pada Harga Pasar Setempat (HPS) dari barang tersebut. Pegadaian

7

48

syariah menetapkan patok taksiran sebesar 80% dari harga pasar setempat yang berlaku, karena kondisi kendaraan yang sudah tidak baru lagi dan kendaraan bermotor merupakan barang yang memiliki likuiditas rendah.8 Selain itu minat orang terhadap pembelian kendaraan bermotor tidak setinggi minat pada pembelian emas. Berikut rumus menghitung taksiran kendaraan bermotor:

Nilai taksiran = 80% * HPS yang berlaku

Nilai pinjaman = Nilai taksiran * Prosentase nilai taksiran

Contoh kasus: Pak Sukari datang ke Pegadaian Syariah Sidokare untuk menggadaikan satu unit sepeda motor Yamaha Jupiter tahun 2012 atas namanya sendiri, yang akan digunakan untuk keperluan usaha. Berapa nilai taksiran sepeda motor tersebut? dan berapa besar pinjaman (marhun bih) maksimal yang dapat diambil oleh Pak Sukari?

Jawab: Diketahui, harga pasar setempat (HPS) satu unit sepeda motor Yamaha Jupiter tahun 2012 sebesar Rp.12.000.000;.

Maka: Nilai taksiran = 80% x Rp.12.000.000;

= Rp.9.600.000; (golongan C1) Nilai pinjaman = Rp.9.600.000 x 92%

= Rp.8.832.000 = Rp.8.800.000

49

besar nilai taksiran marhuntersebut, merupakan golongan pinjaman C1.

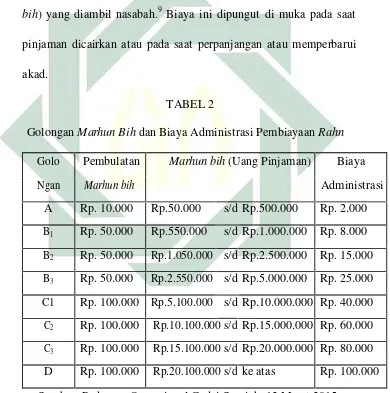

[image:58.595.138.528.268.661.2]4. PenggolonganMarhun Bihdan Tarif Administrasi Pembiayaanar-Rahn Biaya administrasi merupakan biaya yang dikeluarkan untuk perlengkapan dan biaya tenaga kerja. Biaya administrasi dikenakan kepada nasabah sesuai dengan besaran jumlah pinjaman (marhun bih) yang diambil nasabah.9 Biaya ini dipungut di muka pada saat pinjaman dicairkan atau pada saat perpanjangan atau memperbarui akad.

TABEL 2

GolonganMarhun Bihdan Biaya Administrasi PembiayaanRahn Golo Pembulatan Marhun bih(Uang Pinjaman) Biaya

Ngan Marhun bih Administrasi

A Rp. 10.000 Rp.50.000 s/d Rp.500.000 Rp. 2.000 B1 Rp. 50.000 Rp.550.000 s/d Rp.1.000.000 Rp. 8.000 B2 Rp. 50.000 Rp.1.050.000 s/d Rp.2.500.000 Rp. 15.000 B3 Rp. 50.000 Rp.2.550.000 s/d Rp.5.000.000 Rp. 25.000 C1 Rp. 100.000 Rp.5.100.000 s/d Rp.10.000.000 Rp. 40.000 C2 Rp. 100.000 Rp.10.100.000 s/d Rp.15.000.000 Rp. 60.000 C3 Rp. 100.000 Rp.15.100.000 s/d Rp.20.000.000 Rp. 80.000 D Rp. 100.000 Rp.20.100.000 s/d ke atas Rp. 100.000 Sumber: Pedoman Operasional Gadai Syariah, 12 Maret 2015

Contoh kasus:

1) Bu Rini menggadaikan satu keping logam mulia berat 5gr dengan karatase emas 24 karat. Setelah ditaksir, diketahui nilai taksiran 9

50

marhunsebesar Rp.2.257.910; dan marhun bih(pinjaman) maksimal

sebesar Rp.2.100.000;. Jika Bu Rani mengambil pinjaman sebesar Rp.1.000.000;. Berapa besar biaya administrasi yang harus dibayar oleh Bu Rani?

Jawab: Bu Rini dikenakan biaya administrasi sebesar Rp.8.000; karena pinjaman Rp.1.000.000; yang diambil oleh Bu Rani merupakan golongan pinjaman B1.

2) Bu Ida menggadaikan satu keping logam mulia berat 5gr dengan karatase emas 24 karat. Setelah ditaksir, diketahui nilai taksiran

marhunsebesar Rp.2.257.910; dan marhun bih(pinjaman) maksimal

sebesar Rp.2.100.000;. Jika Bu Ina mengambil pinjaman sebesar Rp.500.000;. Berapa besar biaya administrasi yang harus dibayar oleh Bu Ina?

Jawab: Bu Ina dikenakan biaya administrasi sebesar Rp.2.000; karena pinjaman Rp.500.000; yang diambil oleh Bu Ina merupakan golongan pinjaman A.

5. Batas Waktu Pinjaman (Marhun bih)

Pegadaian Syariah menetapkan batas waktu pembayaran pinjaman yaitu selama 4 bulan (120 hari) dan dapat diperpanjang atau dicicil. Perpanjangan pinjaman cukup hanya dengan membayar biaya administrasi dan jasa simpan (ujrah).

51

Penyimpanan barang gadai (marhun) dibedakan berdasarkan barang kantong dan barang gudang.10 Brangkas penyimpanan

marhun (emas, elektronik dan surat-surat kendaraan bermotor) unit

Pegadaian Syariah Sidokare berada di unit Pegadaian Syariah Mayjend Sungkono. Karena unit kecil seperti di Sidokare, tidak diperbolehkan untuk menyimpanmarhundi unit tersebut.

1) Marhunbarang kantong (emas)

Marhun emas disimpan didalam brangkas yang khusus untuk

penyimpanan emas. Penyimpanan marhun dalam brangkas, dikelompokkan berdasarkan golongan pinjaman (A,B,C,D), tanggal dan tahun akad serta nomor urut Surat Bukti Rahn (SBR). Sedangkan untuk perawatan barang kantong (emas), tidak ada perawatan khusus karena pada saat barang (emas) diterima

oleh murtahin ketika melakukan akad, barang (emas) tersebut

langsung dimasukkan kantong dan disegel untuk mengantisipasi

agar marhun tidak tertukar atau tercampur dengan marhun milik

nasabah lain.

2) Marhunbarang elektronik (HP dan laptop)

Barang elektronik merupakan barang gudang, tetapi penyimpanannya didalam brangkas yang dikhususkan untuk menyimpan barang elektronik. HP maupun laptop, disimpan dalam satu brangkas yang sama. Sedangkan untuk perawatan

10

52

barang elektronik, dilakukan pengecekan terhadap marhun sebanyak 2-3 kali dalam satu bulan.

3) Marhunkendaraan bermotor (Sepeda motor dan mobil)

Kendaraan bermotor merupakan barang gudang, untuk penyimpanan kendaraannya, disimpan didalam gudang yang terletak di daerah Sepanjanng, tetapi untuk surat-suratnya, seperti BPKB dan STNK disimpan dalam brangkas yang dikhususkan untuk menyimpan surat-surat seperti BPKB dan STNK, yang terletak di Pegadaian Syariah Sidokare Sidoarjo. Sedangkan untuk perawatan marhun, dilakukan pengontrolan terhadap kendaraan setiap satu minggu sekali.11

7. Pelunasan Pinjaman (marhun bih) PembiayaanA r-Rahn

Pelunasan pinjaman bisa dilakukan kapan saja sampai batas waktu maksimal 120 hari dengan melakukan:

1) Pelunasan sekaligus dengan membayarmarhun bihdanujrah. 2) Cicil/melunasi sebagian dengan membayar sebagianmarhun bih,

ujrah, dan biaya administrasi dari akad baru.

3) Memperpanjang akad, yaitu memperbarui akad dengan membayarujrahdan biaya administrasi akad baru.12

C. Perhitungan Biaya Ijarah di Perum Pegadaian Syariah Sidokare Sidoarjo

53

pegadaian atas barang yang digadaikan nasabah. Biaya ijarah dapat dihitung setelah barang yang digadaikan ditaksir oleh pihak pegadaian.

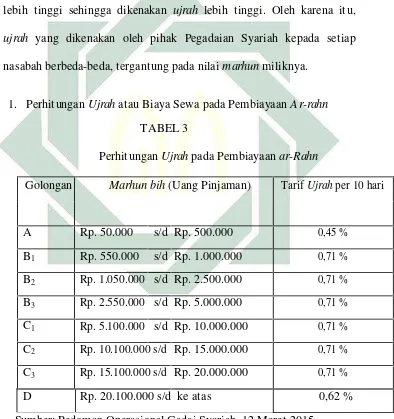

Biaya ijarah pada pembiayaan ar-Rahn di Pegadaian Syariah ditentukan berdasarkan besarnya nilai taksiran barang yang digadaikan

(marhun). Pengenaan ujrah melalui taksiran, memenuhi unsur keadilan,

yaitu barang (marhun) yang memiliki nilai tinggi, memiliki resiko biaya lebih tinggi sehingga dikenakan ujrah lebih tinggi. Oleh karena itu,

ujrah yang dikenakan oleh pihak Pegadaian Syariah kepada setiap

nasabah berbeda-beda, tergantung pada nilaimarhunmiliknya.

[image:62.595.139.533.260.679.2]1. PerhitunganUjrahatau Biaya Sewa pada PembiayaanA r-rahn TABEL 3

PerhitunganUjrahpada Pembiayaanar-Rahn

Golongan Marhun bih(Uang Pinjaman) TarifUjrahper 10 hari

A Rp. 50.000 s/d Rp. 500.000 0,45 %

B1 Rp. 550.000 s/d Rp. 1.000.000 0,71 % B2 Rp. 1.050.000 s/d Rp. 2.500.000 0,71 % B3 Rp. 2.550.000 s/d Rp. 5.000.000 0,71 % C1 Rp.