ANALISIS

PENGELOLAAN DANA MASJID ROUDLOTUL MUTTAQIN

DESA PANDEAN WARU SIDOARJO PADA PERBANKAN

SKRIPSI

Oleh :

SHIRLY FATATI QONITAH NIM : C04212077

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

SURABAYA

ABSTRAK

Skripsi yang berjudul “Analisis Pengelolaan Dana Masjid Roudlotul Muttaqin Desa Pandean Waru Sidoarjo Pada Perbankan” adalah hasil penelitian lapangan dengan tujuan untuk menjawab pertanyaan bagaimana pengelolaan dana masjid Roudlotul Muttaqin desa Pandean Waru Sidoarjo dan bagaimana pengelolaan bunga bank dari dana masjid Roudlotul Muttaqin desa Pandean Waru Sidoarjo pada perbankan.

Penelitian ini menggunakan metodologi kualitatif dengan pendekatan deskriptif. Jenis penelitian ini adalah penelitian lapangan, yaitu penelitian yang dilakukan di lapangan secara langsung untuk menggali informasi yang berkaitan dengan pengelolaan dana masjid Roudlotul Muttaqin desa Pandean Waru Sidoarjo. Untuk pengumpulan data, peneliti melakukan wawancara dengan ketua takmir, sekretaris dan bendahara masjid Roudlotul Muttaqin desa Pandean Waru Sidoarjo.

Adapun hasil yang diperoleh peneliti dalam melakukan penelitian ini adalah pengelolaan dana masjid Roudlotul Muttaqin dikelola secara sederhana, baik dari segi keuangan maupun dari segi kepengurusan. Pada penelitian ini, pengelolaan dana masjid Roudlotul Muttaqin ditemukan menggunakan jasa bank konvensional untuk melakukan penyimpanan dana.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN………. iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR TRANSLITERASI ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 6

C. Rumusan Masalah ... 7

D. Kajian Pustaka.. ... 7

E. Tujuan Penelitian ... 11

F. Kegunaan Penelitian ... 11

G. Definisi Operasional... ... 12

H. Metode Penelitian ... 13

I. Sistematika Pembahasan ... 19

BAB II MANAJEMEN KEUANGAN DAN MANAJEMEN KEUANGAN MASJID A. Manajemen Keuangan ... 21

1. Laporan Keuangan ... 22

2. Perencanaan Keuangan ... 25

3. Analisis Sumber dan Penggunaan Dana ……… 30

B. Manajemen Keuangan Masjid ... 35

1. Sumber Dana ... 36

2. Pemanfaatan Dana ... 36

3. Kebijakan Pengelolaan Dana………. .... 36

BAB III PENGELOLAAN DANA MASJID ROUDLOTUL MUTTAQIN DESA PANDEAN WARU SIDOARJO PADA PERBANKAN A. Gambaran Umum Masjid Roudlotul Muttaqin Desa Pandean Waru Sidoarjo ... 42

1. Sejarah Masjid Roudlotul Muttaqin ... 42

2. Struktur Organisasi Masjid Roudlotul Muttaqin ... 45

3. Fasilitas Masjid Roudlotul Muttaqin ... 49

4. Kegiatan Masjid Roudlotul Muttaqin ... 49

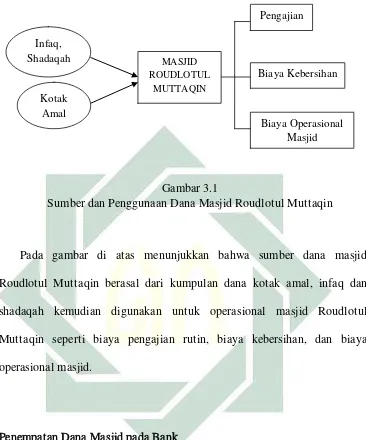

B. Pengelolaan Dana Masjid Roudlotul Muttaqin ... 51

1. Sumber Dan Penggunaan/Pemanfaatan Dana Masjid ... 51

2. Penempatan Dana Masjid Pada Bank …………. ... 53

3. Proyeksi Aliran Dana Masjid Roudlotul Muttaqin ... 58

4. Laporan Arus Kas Masjid Roudlotul Muttaqin ... . 58

5. Laporan Keuangan Masjid Roudlotul Muttaqin ... . 60

BAB IV ANALISIS PENGELOLAAN DANA MASJID ROUDLOTUL MUTTAQIN DESA PANDEAN WARU SIDOARJO PADA PERBANKAN A. Analisis Pengelolaan Dana Masjid Roudlotul Muttaqin Desa Pandean Waru Sidoarjo ... 63

B. Analisis Pengelolaan Bunga Bank Dari Dana Masjid Roudlotul Muttaqin Desa Pandean Waru Sidoarjo Pada Perbankan ... 66

BAB V PENUTUP A. Kesimpulan ... 70

DAFTAR PUSTAKA………...….. 72

DAFTAR TABEL

Tabel Halaman

2.1 Contoh Neraca Trisakti Korporasi ... 23

2.2 Contoh Laporan Rugi Laba Trisakti Korporasi ... 24

2.3 Contoh Laporan Sumber dan Penggunaan Dana ... 32

2.4 Contoh Buku Harian Keuangan Masjid ... 39

2.5 Contoh Buku Rekapitulasi Keuangan Masjid ... 41

2.6 Contoh Daftar Tambahan Donatur Masjid ... 41

2.7 Contoh Ikhtisar Saldo Masjid ... 42

3.1 Buku Tabungan Bank Central Asia Masjid Roudlotul Muttaqin 2015 ... 55

4.1 Laporan Keuangan Masjid Roudlotul Muttaqin 2015 ... 64

DAFTAR GAMBAR

Gambar Halaman

2.1 Sistem Penganggaran ... 28

2.2 Contoh Arus Kas (Cash Flow) ... 34

3.1 Sumber dan Penggunaan Dana Masjid Roudlotul Muttaqin ... 53

3.2 Arus Kas Masjid Roudlotul Muttaqin ... 59

3.3 Pemasukan Dana Masjid Roudlotul Muttaqin Tahun 2015 ... 61

DAFTAR TRANSLITERASI

Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:

Sumber: Kate L.Turabian. A Manual of Writers of Term Papers, Disertations (Chicago and London: The University of Chicago Press, 1987).

B. Vokal

1. Vokal Tunggal (monoftong) Tanda dan

Huruf Arab Nama Indonesia

ــــــــ fath}ah a

ــــــــ kasrah i

ــــــــ d}ammah u

Catatan: Khusus untuk hamzah, penggunaan apostrof hanya berlaku jika hamzah berh}arakat sukun atau didahului oleh huruf yang berh}arakat sukun. Contoh: iqtid}a>’ (ءﺎ ﻗا)

2. Vokal Rangkap (diftong) Tanda dan

3. Vokal Panjang (mad) Tanda dan

Transliterasi untuk ta>’ marbu>t}ah ada dua :

1. Jika hidup (menjadi mud}a>f) transliterasinya adalah t. 2. Jika mati atau sukun, transliterasinya adalah h.

Contoh : shari>‘at al-Isla>m (م ﺳ ا ﺔ ﺮﺷ) : shari>‘ah isla>mi>yah ( ﺔ ﺳإ ﺔ ﺮﺷ)

D. Penulisan Huruf Kapital

Penulisan huruf besar dan kecil pada kata, phrase (ungkapan) atau kalimat yang ditulis dengan translitersi Arab-Indonesia mengikuti ketentuan penulisan yang berlaku dalam tulisan. Huruf awal (initial latter) untuk nama diri, tempat, judul buku, lembaga dan yang lain ditulis dengan huruf besar.

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Masjid merupakan tempat kaum muslimin beribadah dan mendekatkan

diri kepada Allah SWT.1 Selain menjadi tempat ibadah umat Islam, masjid

juga dimanfaatkan sebagai :

1. Tempat pengembangan kegiatan seperti Baitul mal, koperasi masjid dan

unit pengumpul shadaqah, infaq dan zakat. Pengembangan kegiatan

tersebut merupakan sebagian peran masjid sebagai lembaga untuk

meningkatkan kesejahteraan umat.

2. Tempat melakukan kegiatan pendidikan keagamaan, melalui

majelis-majelis pengajian.

3. Pusat pengembangan ilmu. Para remaja masjid berperan dalam hal ini,

dengan berbagai kegiatan salah satunya mendirikan perpustakaan,

mengadakan kursus dan lain-lain. Untuk melengkapi fungsinya sebagai

pusat pengembangan ilmu, masjid juga mendirikan lembaga TPQ (Taman

Pendidikan Al-Qur’an).

4. Tempat musyawarah dan konsultasi kaum muslim. Masjid sebagai tempat

musyawarah dan konsultasi untuk membahas permasalahan-permasalahan

1

Moh Ayub, Muhsin MK, Ramlan Mardjoned, Manajemen Masjid (Jakarta: Gema Insani, 1996),

7.

2

yang sedang terjadi kepada masyarakat seperti masalah ekonomi, sosial,

pendidikan, dan budaya.2 Dengan beberapa fungsi tersebut tujuannya untuk

menciptakan kualitas kaum muslim yang baik.

Dalam Al Qur’an surat At-Taubah (9) ayat 18 disebutkan:

Sesungguhnya yang memakmurkan masjid Allah hanyalah orang-orang yang beriman kepada Allah dan hari kemudian, serta (tetap) melaksanakan shalat, menunaikan zakat dan tidak takut (kepada apapun) kecuali kepada Allah. Maka mudah-mudahan mereka termasuk orang-orang yang mendapat petunjuk.3

Dalam ayat ini dijelaskan bahwa, memakmurkan masjid merupakan

kewajiban kaum muslim. Orang yang memakmurkan masjid seperti

mendirikan shalat berjamaah, menjaga/merawat kebersihan masjid,

menolong sesama umat melalui kegiatan baitul mal, menjadikan masjid

sebagai pusat pengembangan ilmu melalui dakwah, sebagai tempat

pendidikan dan lain sebagainya itu juga merupakan sebagian dari tujuan

untuk memakmurkan masjid.

Salah satu bentuk memakmurkan masjid dengan menerapkan

manajemen atau pengelolaan masjid yang baik. Agar pengelolaan masjid

lebih terarah maka diperlukan adanya pengurus yang mengerti ilmu

pengetahuan manajemen yang baik maka pengelolaan masjid juga baik.

2

ICMI ORSAT Cempaka Putih, FOKKUS BABINROHIS Pusat dan Yayasan Kado Anak

Muslim, Pedoman Manajemen Masjid (Jakarta: Departemen Agama, 2004), 11.

3

Departemen Agama RI, Al-Qur’an dan Terjemahnya juz 10 surat At-Taubah ayat 18, 256.

3

Dari ayat Al-Qur’an diatas terdapat beberapa hikmah yang diperoleh

bagi orang-orang yang memakmurkan masjid, yaitu :

1. Mendapatkan naungan dari Allah di hari kemudian (hari kiamat).

2. Mendapatkan keutamaan shalat berjamaah.

Seperti mendapatkan pahala 27 derajat, mendapat doa para malaikat,

diampuni dosanya yang telah lalu dan dinaikkan derajatnya.

3. Mendapat berbagai kebaikan.

Orang yang berusaha bersungguh-sungguh dalam memakmurkan masjid

akan mendapatkan balasan yang sesuai. Membuat rumah Allah menjadi

lebih hidup dengan berbagai kebaikan. 4

4. Mendapat petunjuk dari Allah SWT.

Masjid tanpa manajemen, seperti orang berjalan tidak mempunyai

arah dan tujuan. Sedangkan memakmurkan masjid adalah kewajiban

kaum muslim, jika tidak ada pengelolaan yang baik, maka tidak bisa

memenuhi kewajiban kita sebagai kaum muslim untuk memakmurkan

masjid. Dengan adanya manajemen, kegiatan akan terarah, perencanaan

untuk memakmurkan masjid jelas, mengevaluasi untuk memperbaiki

yang kurang baik dalam masjid agar masa depan masjid lebih baik.

Dalam Kamus Bahasa Indonesia, pengertian manajemen adalah

proses pemakaian sumber daya secara efektif untuk mencapai sasaran

4

Asadulloh Al-Faruq, Panduan Lengkap Mengelola dan Memakmurkan Masjid (Solo: Pustaka

Arafah, 2010), 59.

4

yang telah ditentukan.5 Pengertian manajemen tersebut digunakan oleh

perusahaan atau lembaga bahkan lembaga berupa masjid.

Yang dibutuhkan dalam manajemen masjid tidak hanya memiliki

sumber daya manusia yang berkualitas dalam melakukan aktivitas

masjid, manajemen keuangan juga merupakan faktor pendukung

aktivitas masjid Agar pengelolaan dana masjid baik, maka diperlukan

ilmu manajemen keuangan yang baik.

Dengan seiring berkembangnya zaman, dalam pengelolaan dana

masjid melibatkan jasa perbankan dengan tujuan uang tersebut lebih

aman. Bank adalah lembaga keuangan yang menghimpun dana dalam

bentuk simpanan dan menyalurkannya dalam bentuk pembiayaan kepada

masyarakat yang membutuhkan dana. Bank tidak hanya dibutuhkan oleh

masyarakat yang memiliki uang, masyarakat yang memerlukan uang

juga membutuhkan jasa bank untuk memenuhi kebutuhannya. Bank

sangat berperan dalam meningkatkan perekonomian suatu negara,

maupun masyarakat luas.6

Salah satu peran bank adalah sebagai perantara keuangan. Artinya,

bank membantu mendistribusikan dana dari kebutuhan dua nasabah

yaitu nasabah kelebihan dana dan kekurangan dana. Produk simpanan

yang ditawarkan oleh bank antara lain simpanan giro, tabungan,

deposito dan produk penghimpunan dana lainnya. Fungsi lainnya adalah

5

Tim Penyusun Kamus Pusat Bahasa, Kamus Bahasa Indonesia (Jakarta: Pusat Bahasa, 2008),

979-980.

6

Ismail, Manajemen Perbankan (Jakarta : Kencana Prenadamedia Group, 2010), 8.

5

penyaluran dana kepada masyarakat dalam bentuk pembiayaan atau

dalam bentuk penempatan dana lainnya.7

Dalam pasal 1 Undang-Undang Nomor 21 Tahun 2008, disebutkan

bahwa bank adalah badan usaha yang menghimpun dana masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk pembiayaan dan/atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.

Jenis bank ada dua, yaitu bank konvensional dan bank syariah.

Kedua bank tersebut memiliki tujuan yang sama tetapi berbeda prinsip.

Bank syariah berpegang teguh pada prinsip hukum Islam. Terkait

dengan asas operasional bank syariah, berdasarkan Pasal 2 UU Nomor

21 Tahun 2008, disebutkan bahwa Perbankan syariah dalam melakukan

kegiatan usahanya berasaskan prinsip syariah, demokrasi ekonomi, dan

prinsip kehati-hatian. Terkait dengan tujuan bank syariah, pada Pasal 3

dinyatakan bahwa Perbankan syariah bertujuan menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan keadilan,

kebersamaan, dan pemerataan kesejahteraan rakyat.8

Masjid Roudlotul Muttaqin merupakan masjid yang berada di desa

Pandean Kecamatan Waru Kabupaten Sidoarjo yang sudah berumur

puluhan tahun, sehingga sudah banyak lika-liku yang dialami, mulai dari

masalah pembangunan, keuangan, organisasi dan lain-lain. Manajemen

yang digunakan masjid Roudlotul Muttaqin termasuk sederhana, salah

7

Ibid., 9.

8

Rizal Yaya, Akuntansi Perbankan Syariah (Jakarta : Salemba Empat, 2014), 48.

6

satunya manajemen keuangan masjid Roudlotul Muttaqin. Pemasukan

atau sumber dana masjid Roudlotul Muttaqin hanya berasal dari uang

kotak amal, infaq dan shadaqah. Pengeluaran dana masjid Roudlotul

Muttaqin hanya seputar operasional masjid, seperti pembayaran listrik,

PDAM, gaji kebersihan, bisyaroh khotib, bisyaroh kegiatan pengajian

rutin (dua kali dalam satu bulan), dan lain-lain.

Pengurus masjid Roudlotul Muttaqin desa Pandean Waru Sidoarjo

mempercayakan dana masjid pada bank konvensional dimana dalam

penerapan sistem manajemen keuangan tidak menggunakan prinsip

syariah sebagaimana pada bank syariah, hal ini tentu menjadi

permasalahan karena dalam pengelolaan dana simpanan tersebut pasti

memiliki unsur bunga yang jelas bertentangan dengan syariat Islam.

Oleh karena itu, peneliti ingin mengangkat judul: “Analisis

Pengelolaan Dana Masjid Roudlotul Muttaqin Desa Pandean Waru

Sidoarjo Pada Perbankan”. Agar pengelolaan dana masjid Roudlotul

Muttaqin lebih baik.

B.Identifikasi dan Batasan Masalah

Berdasarkan latar belakang di atas, maka dapat diidentifikasikan masalah

yang berkaitan dengan penelitian ini, sebagai berikut:

1. Produk yang digunakan oleh masjid Roudlotul Muttaqin dalam melakukan

7

2. Pengelolaan bunga bank pada masjid Roudlotul Muttaqin desa Pandean

Waru Sidoarjo.

Agar dalam pembahasan penelitian ini sesuai dengan sasaran yang

diinginkan dalam proses penelitian, maka peneliti memberikan batasan

masalah. Adapun batasan masalah dalam penelitian ini adalah pengelolaan

bunga bank pada dana masjid Roudlotul Muttaqin desa Pandean Waru

Sidoarjo.

C.Rumusan masalah

Berdasarkan identifikasi masalah di atas, dapat dirumuskan permasalahan

sebagai berikut:

1. Bagaimana pengelolaan dana masjid Roudlotul Muttaqin Desa Pandean

Waru Sidoarjo?

2. Bagaimana pengelolaan bunga bank dari dana masjid Roudlotul Muttaqin

Desa Pandean Waru Sidoarjo pada Perbankan?

D.Kajian Pustaka

Penelitian yang dilakukan berjudul “Analisis Pengelolaan Dana Masjid

Roudlotul Muttaqin Desa Pandean Waru Sidoarjo Pada Perbankan”.

Penelitian ini tentu tidak lepas dari penelitian terdahulu yang dijadikan

8

1. Penelitian yang pernah dilakukan oleh Anik Fitri Rahayu pada tahun 2011,

dengan judul penelitian “Sistem Pengelolaan Dana Pembangunan Masjid

Nurul Huda di Desa Lowayu Dukun Gresik”. Bahwasanya sumber dana

yang diperoleh Masjid Nurul Huda dari dalam adalah hasil usaha masjid

seperti penyewaan peralatan masjid dan hasil usaha tambak ikan. Sumber

dana dari luar, yaitu meliputi iuran masyarakat, mala jariyah dan dana yang

diperoleh dari donatur yang ada di luar negeri. Model penggalian dana

dilakukan dengan iuran masyarakat pada setiap bulan melalui ketua RT.

Dan pengalokasian dana pembangunan meliputi: pembelian bahan material,

peralatan pembangunan, biaya tukang, biaya transport, listrik dan

pembelian bahan bakar peralatan pembangunan. Dalam penelitian Anik

Fitri Rahayu adalah mengenai pengelolaan dana dalam proses

pembangunan masjid, sedangkan dalam penelitian ini membahas mengenai

pengelolaan dana masjid yang dikelola oleh perbankan.9

2. Penelitian yang pernah dilakukan oleh Agustin Dian M. pada tahun 2013,

dengan judul penelitian “Sistem Manajemen Mutu Berdasarkan ISO

9001:2008 Di Masjid Al-Akbar Surabaya”. Bahwasanya membahas

mengenai kualitas sistem manajemen masjid Al-Akbar Surabaya

berdasarkan ISO 9001:2008. ISO 9001:2008 menetapkan

persyaratan-persyaratan dan rekomendasi untuk desain dan penilaian dari suatu sistem

manajemen mutu. Dalam suatu lembaga atau perusahaan, pemberian ISO

bukanlah hal baru, lain halnya dengan lembaga seperti masjid. Dalam

9

Anik Fitri Rahayu, Pembangunan Masjid Nurul Huda di Desa Lowayu Dukun Gresik (Skripsi

IAIN Sunan Ampel Surabaya, 2011), 6.

9

penelitian tersebut membahas mengenai kualitas sistem manajemen masjid,

berbeda dengan penelitian ini yang membahas mengenai pengelolaan dana

masjid pada perbankan.10

3. Penelitian yang pernah dilakukan oleh Sastrawati pada tahun 2014, dengan

judul penelitian “Sistem Penggalian dan Pengalokasian Dana Masjid

Mu’ayyad Wonocolo Surabaya”. Bahwasanya penggalian dan

pengalokasian dana merupakan suatu kebutuhan dalam setiap manajemen

masjid, karena masjid memerlukan biaya tidak sedikit setiap bulannya.

Pengeluaran tersebut untuk mendanai kegiatan rutin, mengurus masjid,

memelihara atau merawatnya, dan melaksanakan kegiatan masjid. Dalam

pengalokasian dana, pengurus diharapkan mampu menyusun laporan

keuangan, mencatat dengan jelas, dari mana uang masuk, dan penggunaan

dana dari unit masin-masing. Dengan pengaturan yang cermat, uang itu

tidak terbuang percuma malah deposit dana yang ada sedapat mungkin

diusahakan berkembang. Sastrawati ingin mendalami sistem penggalian

dana dan pengalokasian dana masjid, dari mana sumber dana masjid dan

kemana alokasi dana masjid Mu’ayyad. Sedangkan pada penelitian ini

fokus pada penyimpanan dana masjid pada bank.11

4. Penelitian yang pernah dilakukan oleh Abdul Latif pada tahun 2014,

dengan judul “Akuntabilitas dan Pengelolaan Keuangan di Masjid (Studi

Kasus di Masjid Nurul Huda Kecamatan Polanharjo)”. Bahwasanya dalam

10

Agustin Dian M., Sistem Manajemen Mutu Berdasarkan ISO 9001:2008 di Masjid Al-Akbar

Surabaya (Skripsi IAIN Sunan Ampel Surabaya, 2013), 5-6.

11

Sastrawati, Sistem Penggalian dan Pengalokasian Dana Masjid Mu’ayyad Wonocolo Surabaya

(Skripsi UIN Sunan Ampel Surabaya, 2014), 13-14.

10

pengelolaan keuangan di masjid pengurus masjid sudah menerapkan

praktek akuntansi, walaupun masih menggunakan metode yang sederhana.

Pengelolaan keuangan dicatat dengan baik walaupun masih sederhana,

tetapi metode tersebut berlangsung bertahun-tahun dengan baik. Pada

penelitian Abdul Latif membahas mengenai pengelolaan dana masjid

dengan menerapkan sistem akuntansi, sedangkan dalam penelitian ini

membahas mengenai pengelolaan dana masjid dengan menggunakan jasa

perbankan.12

5. Penelitian yang pernah dilakukan oleh Nur Kholidah Kholidiyah pada

tahun 2014, dengan judul penelitian “Kritik Pengelolaan Masjid:

Pemberdayaan Masjid Menurut Prespektif Kristis Pemikir Islam Untuk

Surabaya Dan Sekitarnya”. Bahwasanya pengelolaan masjid di Daerah

Surabaya dan sekitarnya dapat digolongkan dalam dua ketegori, yaitu kritis

dan koservatif. Dari sekian banyak masjid di daerah Surabaya dan

sekitarnya, pengelolaan masjid sebagaimana masjid kritis masih sangat

jarang, hal ini disebabkan karena masjid dirasa tidak dapat memberikan

manfaat langsung kepada umat. Sedangkan menurut para pemikir Islam

kritis, masjid tidak hanya tempat untuk ibadah saja, melainkan juga tempat

bagi terjadinya proses transformasi dan pembaharuan radikal serta

fundamental. Pada penelitian tersebut membahas mengenai pengelolaan

masjid dari segi pemberdayaan masjid dan pergeseran fungsi masjid saat

12

Abdul Latif, Akuntabilitas dan Pengelolaan Keuangan di Masjid (Skripsi Universitas Muhammadiyah Surakarta, 2014), 7.

11

ini, sedangkan pada penelitian ini adalah membahas mengenai pengelolaan

pada dana masjid yang menggunakan jasa perbankan.13

Berbagai penelitian terdahulu yang pernah dibaca oleh peneliti,

beberapa penelitian di ataslah yang dianggap paling berhubungan dengan

penelitian yang sedang dilakukan saat ini, akan tetapi penelitian yang akan

diteliti oleh penulis fokus pada cara pengelolaan dana masjid dengan

menggunakan jasa perbankan, sehingga penelitian ini merupakan penelitian

yang baru.

E. Tujuan Penelitian

Berdasarkan masalah yang dirumuskan di atas, maka tujuan yang ingin

dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pengelolaan dana masjid Roudlotul Muttaqin Desa

Pandean Waru Sidoarjo.

2. Untuk mengetahui pengelolaan bunga bank pada dana masjid Roudlotul

Muttaqin Desa Pandean Waru Sidoarjo pada Perbankan.

F. Kegunaan Hasil Penelitian

Dalam penelitian ini juga diharapkan adanya manfaat yang diperoleh

sebagai berikut:

13

Nur Kholidah Kholidiyah, Kritik Pengelolaan Masjid: Pemberdayaan Masjid Menurut

Prespektif Kritis Pemikir Islam Untuk Surabaya Dan Sekitarnya (Skripsi UIN Sunan Ampel Surabaya, 2014), 4-5.

12

1. Kegunaan Teoretis

Hasil penelitian yang diharapkan berguna bagi perkembangan ilmu

pengetahuan mengenai pengelolaan dana masjid dalam menggunakan jasa

perbankan berupa sumbangsih pemikiran bagi masyarakat desa Pandean

Waru Sidoarjo dan bagi pengelola dana masjid yang lain dalam

menggunakan jasa perbankan.

2. Kegunaan Praktis

a. Bagi penulis, dapat dijadikan sebagai pengetahuan dan pengalaman baru

dalam penelitian serta sebagai perbandingan mengenai pengelolaan dana

masjid.

b. Bagi pengurus masjid, dengan adanya penelitian ini diharapkan dapat

dijadikan sebagai referensi dalam menjalankan pengelolaan dana masjid.

G.Definisi Operasional

Agar lebih memudahkan dalam memahami judul skripsi ini, maka peneliti

mendefinisikan beberapa istilah yang terdapat pada judul “Analisis

Pengelolaan Dana Masjid Roudlotul Muttaqin Desa Pandean Waru Sidoarjo

Pada Perbankan”, sebagai berikut:

1. Pengelolaan dana

Pengaturan, perencanaan, penganggaran, pengendalian keuangan

13

2. Masjid

Tempat ibadah masyarakat desa Pandean yaitu masjid Roudlotul

Muttaqin.

3. Perbankan

Badan usaha yang menghimpun dana masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk

pembiayaan dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Bank Central Asia adalah bank konvensional

yang dipercaya oleh pengurus masjid Roudlotul Muttaqin desa Pandean

Waru Sidoarjo dalam penyimpanan dana.

H.Metode Penelitian

Metode penelitian adalah suatu cara yang logis, sistematis, objektif,

untuk menemukan kebenaran secara keilmuan.14

Dalam penelitian ini, penulis menggunakan penelitian kualitatif yaitu

suatu metode yang digunakan untuk menemukan pengetahuan terhadap suatu

perilaku, fenomena, peristiwa, masalah atau keadaan tertentu. Dengan

pendekatan deskriptif yaitu dengan cara mendeskrispikan suatu masalah,

peristiwa atau kejadian saat ini sebagaimana adanya saat penelitian

berlangsung.15

14

Mukhtar, Metode Praktis Penelitian Deskriptif Kualitatif (Jakarta: GP Press Group, 2013), 9.

15

Ibid., 10.

14

Untuk mendapatkan hasil penelitian sesuai yang diharapkan, diperlukan

beberapa langkah dalam pengolahan data hingga penyajian data yang baik.

Berikut langkah sistematis yang dibutuhkan adalah :

1. Data yang dikumpulkan

Data yang dikumpulkan yakni data yang perlu dihimpun untuk

menjawab pertanyaan dalam rumusan masalah mengenai pengelolaan dana

masjid Roudlotul Muttaqin desa Pandean Waru Sidoarjo pada Perbankan.

2. Sumber Data

Sumber data disini adalah tempat atau orang dimana data tersebut

dapat diperoleh. Adapun sumber data yang dipakai pada penelitian ini

adalah sebagai berikut:

a. Sumber Data Primer

Sumber data primer yakni subjek penelitian yang dijadikan sebagai

sumber informasi penelitian dengan menggunakan alat pengukuran atau

pengambilan data secara langsung.16 Yakni berupa wawancara atau

interview kepada ketua takmir, sekretaris, bendahara serta pengurus

lainnya Masjid Roudlotul Muttaqin desa Pandean Waru Sidoarjo.

b. Sumber Data Sekunder

Sumber data sekunder yaitu data yang diperoleh peneliti dari

sumber yang sudah ada.17 Pada sumber sekunder, data yang diambil

tidak dari sumber langsung tetapi dari literatur dan sumber lainnya yang

menjelaskan tentang pengelolaan dana Masjid, yaitu dari :

16

Saifuddin Azwar, Metode Penelitian (Yogyakarta: Pustaka Belajar, 2007), 91.

17

Ibid., 92.

15

• Manahan P. Tampubolon, Manajemen Keuangan (Finance

Management).

• James C. Van Horne, Financial Management Prinsip-prinsip

Manajemen Keuangan.

• John D. Martin, Dasar-dasar Manajemen Keuangan.

• Hasil Kerjasama ICMI ORSAT Cempaka Putih FOKKUS

BABINROHIS Pusat dan Yayasan Kado Anak Muslim, Pedoman

Manajemen Masjid.

• Asadullah Al-Faruq, Panduan Lengkap Mengelola dan Memakmurkan

Masjid.

• Moh. E. Ayub, Muhsin MK, Ramlan Mardjoned, Manajemen Masjid.

3. Teknik Pengumpulan Data

Metode pengumpulan data yang akan digunakan penulis dalam

penelitian ini bersifat kualitatif. Secara lebih rinci teknik pengumpulan

data dalam penelitian ini adalah sebagai berikut:

a. Interview / Wawancara

Wawancara atau interviu (interview) merupakan salah satu bentuk

teknik pengumpulan data yang banyak digunakan dalam penelitian

deskriptif kualitatif dan deskriptif kuantitaif.18 Dalam penelitian ini,

wawancara dilakukan dengan cara wawancara langsung baik secara

18

Nana Syaodih Sukmadinata, Jenis-jenis Penelitian. (Bandung: PT. Remaja Rosdakarya, 2007),

216.

16

terstruktur maupun wawancara bebas dengan pihak masjid Roudlotul

Muttaqin, khususnya dengan bendahara masjid.

b. Dokumentasi

Dokumentasi adalah data pendukung yang dikumpulkan sebagai

penguatan data wawancara. Jenis-jenis data dokumentasi dapat

disesuaikan oleh kebutuhan peneliti, bisa berupa gambar-gambar, grafik,

data angka, sejarah, dan dokumen-dokumen penting yang ada tentang

subyek dan situasi sosial.19

4. Teknik Pengolahan Data

Data yang telah terkumpul dalam penelitian ini dikelola menggunakan

penelitian analisis deskriptif. Jenis penelitian ini dalam deskripsinya juga

mengandung uraian-uraian, tetapi fokusnya terletak pada analisis hubungan

antara variabel. Penelitian ini dilakukan dengan menggunakan

teknik-teknik pengolahan data sebagai berikut:

a. Editing, yaitu pemeriksaan kembali dari semua data yang diperoleh

terutama dari segi kelengkapannya, kejelasan makna, keselarasan antara

data yang ada dan relevansi dengan penelitian.20 Dalam hal ini, penulis

akan mengambil data yang akan dianalisis dengan rumusan masalah

saja.

b. Organizing, yaitu menyusun kembali data yang telah didapat dalam

penelitian yang diperlukan dalam kerangka paparan yang sudah

19

Mukhtar, Metode Praktis Penelitian Deskriptif Kualitatif, 119.

20

Sugiyono, Metode Penelitian Kualitatif dan Kuantitatif dan R&D (Bandung: Alfa Beta, 2008), 243.

17

direncanakan dengan rumusan masalah secara sistematis.21 Penulis

melakukan pengelompokan data yang dibutuhkan untuk menganalisis

dan menyusun data tersebut dengan sistematis untuk memudahkan

penulis dalam menganalisa data.

c. Analizing, yaitu dengan menganalisis data yang telah diperoleh dari

penelitian untuk memperoleh kesimpulan mengenai kebenaran fakta

yang ditemukan, yang akhirnya merupakan sebuah jawaban dari

rumusan masalah.22

5. Teknik Analisis Data

Data yang telah berhasil dikumpulkan selanjutnya akan dianalisis

secara deskriptif kualitatif, yaitu analisis yang menghasilkan data deskrptif

berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang

dapat diamati dengan metode yang telah ditentukan.23 Tujuan dari metode

ini adalah untuk membuat deskripsi atau gambaran mengenai objek

penelitian secara sistematis, faktual dan akurat mengenai fakta-fakta,

sifat-sifat serta hubungan antar fenomena yang diselidiki.24

Peneliti menggunakan teknik ini karena yang digunakan adalah metode

deskriptif kualitatif, di mana memerlukan data-data untuk menggambarkan

suatu fenomena yang alamiah. Sehingga benar salahnya sudah sesuai

dengan peristiwa atau kejadian yang sebenarnya.

21

Ibid., 245.

22

Ibid., 246.

23

Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kuanlitatif. (Surabaya: Airlangga University Press, 2011), 143.

24

Moh Nazir, Metode penelitian (Bogor: Penerbit Ghalia Indonesia, 2005), 63.

18

6. Triangulasi atau Uji Keabsahan Data

Triangulasi merupakan teknik yang digunakan untuk menguji

kepercayaan data (memeriksa keabsahan data atau verifikasi data). Dalam

penelitian kualitatif deskriptif, triangulasi adalah cara yang ditempuh untuk

melakukan verifikasi sepanjang penelitian dilakukan hingga data dianalisis

dan laporan ditulis.

Menurut Miles dan Hubberman (1990) memberikan langkah-langkah

triangulasi tersebut sebagai berikut:25

a. Teknik menyamakan makna dilakukan melalui:

1) Perhitungan

2) Memperhatikan pola

3) Melihat kelogisannya

4) Mengelompokkannya

5) Membuat perumpamaan

6) Memilih konsep atau tema

7) Menarik kesimpulan khusus ke umum

8) Penentuan faktor

9) Memperhatikan hubungan antar konsep atau variabel

10)Menemukan konsep atau variabel penyela

11)Membangun rangkaian logis mengenai bukti

12)Membuat pertalian konseptual atau teoritis (benang merah).

25

Mukhtar, Metode Praktis Penelitian Deskriptif Kualitatif, 139.

19

b. Teknik menguji dan memastikan temuan dilakukan melalui:

1) Memeriksa kerepresentatifan

2) Memeriksa pengaruh peneliti

3) Memberi bobot dan bukti

4) Membuat pertentangan atau perbandingan

5) Memeriksa makna segala sesuatu yang diluar

6) Menggunakan kasus yang ekstrim

7) Menyingkirkan hubungan palsu

8) Membuat replikasi temuan

9) Mencari penjelasan tandingan

10)Memberi bukti negatif

11)Mendapatkan umpan balik dari informan.

c. Teknik dokumentasi dan pemeriksaan data atau informasi dilakukan:

1) Verifikasi data yang diperoleh dari berbagai sumber

2) Memperjelas prosedur data dan temuan yang diperoleh.

I. Sistematika Pembahasan

Dalam penelitian ini, susunan penyajian diperlukan dalam pembahasan

agar penelitian yang dilakukan lebih terarah dan lebih mudah dipahami oleh

pembaca serta untuk memahami isi dari hasil penelitian. Oleh karena itu

penulis membagi laporan dari hasil penelitian menjadi lima (5) bab, sebagai

20

Bab pertama, yaitu Pendahuluan. Bab ini menjelaskan tentang latar

belakang masalah penelitian, identifikasi dan batasan masalah, rumusan

masalah, kajian pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi

operasional, metode penelitian dan sistematika pembahasan.

Bab kedua, yaitu pembahasan. Bab ini menjelaskan tentang permasalahan

yang berhubungan dengan penelitian secara teoritis sebagai landasan atau

komparasi analisis dalam melakukan penelitian. Dalam bab ini memaparkan

tinjauan umum tentang cara pengelolaan dana masjid dan bunga bank.

Bab ketiga, yaitu Penyajian Data. Pada bab ini menyajikan data yang

didapatkan dari lapangan secara detail tanpa ada penambahan atau

pengurangan. Data yang disajikan dalam bab ini benar-benar di sajikan secara

objektif tanpa disertai opini penulis serta dapat mengetahui sedikit gambaran

tentang masjid Roudlotul Muttaqin Desa Pandean Waru Sidoarjo.

Bab keempat, yaitu Analisis Data. Pada bab ini membahas mengenai

analisis data dari hasil penelitian mengenai analisis pengeloaan dana masjid

Roudlotul Muttaqin Desa Pandean Waru Sidoarjo.

Bab kelima, yaitu Penutup. Kesimpulan menjelaskan tentang hasil

penelitian dan pembahasan disesuaikan dengan rumusan masalah dan tujuan

penelitian yang disajikan secara singkat dan jelas, serta memberikan saran

yang diberikan oleh penulis sebagai himbauan kepada pembaca atau instansi

BAB II

MANAJEMEN KEUANGAN DAN MANAJEMEN KEUANGAN MASJID

A. Manajemen Keuangan

Manajemen keuangan adalah sebagai salah satu ilmu yang bersifat

deskriptif tentang pendekatan pengelolaan operasional perusahaan ke arah

konsepsi teoritis korporasi dalam lingkungan yang dinamis dan dalam

kondisi yang tidak mempunyai kepastian.1

Adapun fungsi manajemen keuangan dalam suatu lembaga atau

perusahaan merupakan proses perencanaan anggaran (budgeting) dimulai

dengan forecasting sumber pendanaan (source found), pengorganisasian

kegiatan dengan penggunaan dana secara efektif dan efisien, serta

mengantisipasi semua resiko (risk ability).

Dalam melaksanakan fungsi manajemen keuangan, terdapat tujuan

korporasi/lembaga antara lain; 2

• Untuk mencapai kesejahteraan pemegang saham secara maksimum

• Mencapai keuntungan maksimum dalam jangka panjang

• Mencapai hasil manajerial yang maksimum

• Mencapai pertanggungjawaban sosial dalam pengertian; peningkatan

kesejahteraan dari karyawan.

1

Manahan P. Tampubolon, Manajemen Keuangan (Finance Management) (Jakarta: Mitra Wacana

Media, 2013), 1.

2

Ibid., 3.

22

1. Laporan Keuangan

Laporan keuangan suatu korporasi/lembaga pada umumnya meliputi;

Neraca (Balance Sheets) dan Laporan Rugi Laba (Income Statement).

Laporan keuangan digunakan untuk berbagai macam tujuan. Setiap

penggunaan yang berbeda membutuhkan informasi yang berbeda pula.

Informasi yang didasarkan pada analisis keuangan mencakup penilaian

keadaan keuangan korporasi/lembaga baik yang telah lampau, sekarang

dan ekspektasi pada masa yang akan datang. Tujuan analisis ini

digunakan untuk mengidentifikasi setiap kelemahan dari keadaan

keuangan yang dapat menimbulkan masalah dimasa depan.

Analisis rasio keuangan merupakan alat utama dalam analisis

keuangan, analisis ini digunakan untuk mengetahui keadaan keuangan

perusahaan/lembaga.3 Sebelum melakukan analisis, perlu diketahui

terlebih dahulu dasar-dasar dari laporan keuangan, sebagai berikut:

a. Neraca (Balance Sheets)

Neraca merupakan laporan tentang posisi keuangan suatu

korporasi/lembaga pada waktu tertentu yang meliputi; aktiva,

hutang, dan modal. Aktiva merupakan sumber daya yang dimiliki

oleh korporasi itu sendiri, sedangkan hutang dan modal adalah bagian

dari pembelanjaan korporasi.4 Persamaan neraca adalah: total aktiva

= total utang + modal pemilik. Seperti contoh tabel di bawah ini:

3

Ibid., 19.

4

Ibid., 20.

23

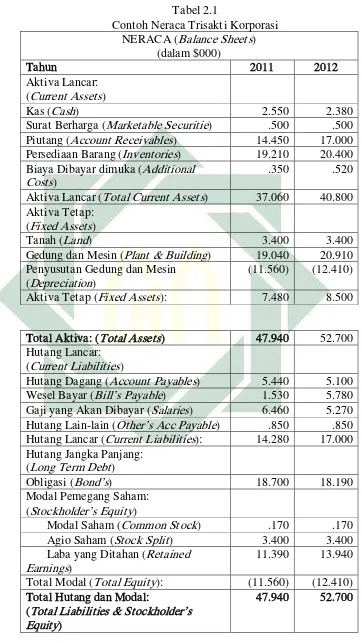

Tabel 2.1

Contoh Neraca Trisakti Korporasi NERACA (Balance Sheets)

Surat Berharga (Marketable Securitie) .500 .500 Piutang (Account Receivables) 14.450 17.000 Persediaan Barang (Inventories) 19.210 20.400 Biaya Dibayar dimuka (Additional

Costs)

.350 .520

Aktiva Lancar (Total Current Assets) 37.060 40.800 Aktiva Tetap:

(Fixed Assets)

Tanah (Land) 3.400 3.400

Gedung dan Mesin (Plant & Building) 19.040 20.910 Penyusutan Gedung dan Mesin

(Depreciation)

(11.560) (12.410)

Aktiva Tetap (Fixed Assets): 7.480 8.500

Total Aktiva: (Total Assets) 47.940 52.700

Hutang Lancar: (Current Liabilities)

Hutang Dagang (Account Payables) 5.440 5.100

Wesel Bayar (Bill’s Payable) 1.530 5.780

Gaji yang Akan Dibayar (Salaries) 6.460 5.270 Hutang Lain-lain (Other’s Acc Payable) .850 .850 Hutang Lancar (Current Liabilities): 14.280 17.000 Hutang Jangka Panjang:

(Long Term Debt)

Obligasi (Bond’s) 18.700 18.190

Modal Pemegang Saham:

Total Modal (Total Equity): (11.560) (12.410) Total Hutang dan Modal:

(Total Liabilities & Stockholder’s Equity)

24

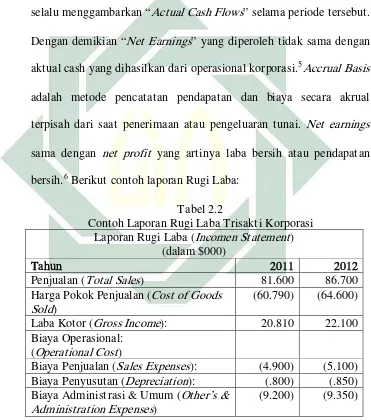

b. Rugi Laba (Income Statement)

Rugi Laba adalah laporan hasil dari aktivitas atau kegiatan

operasional korporasi dalam suatu periode tertentu. Laporan ini pada

umumnya disusun dengan menggunakan konsep “Accrual Basis”. Hal

ini menunjukkan bahwa pendapatan dan biaya yang dilaporkan tidak

selalu menggambarkan “Actual Cash Flows” selama periode tersebut.

Dengan demikian “Net Earnings” yang diperoleh tidak sama dengan

aktual cash yang dihasilkan dari operasional korporasi.5Accrual Basis

adalah metode pencatatan pendapatan dan biaya secara akrual

terpisah dari saat penerimaan atau pengeluaran tunai. Net earnings

sama dengan net profit yang artinya laba bersih atau pendapatan

bersih.6 Berikut contoh laporan Rugi Laba:

Tabel 2.2

Contoh Laporan Rugi Laba Trisakti Korporasi Laporan Rugi Laba (Incomen Statement)

(dalam $000)

Tahun 2011 2012

Penjualan (Total Sales) 81.600 86.700

Harga Pokok Penjualan (Cost of Goods Sold)

(60.790) (64.600)

Laba Kotor (Gross Income): 20.810 22.100

Biaya Operasional: (Operational Cost)

Biaya Penjualan (Sales Expenses): (4.900) (5.100) Biaya Penyusutan (Depreciation): (.800) (.850) Biaya Administrasi & Umum (Other’s &

Administration Expenses)

(9.200) (9.350)

5

Manahan P. Tampubolon, Manajemen Keuangan, 20.

6

John D. Martin, Dasar-dasar Manajemen Keuangan Jilid 1, Haris Munandar (Jakarta: PT. Raja Grafindo Persada, 1995), 28-30.

25

Laporan Rugi Laba (Incomen Statement) (dalam $000)

Tahun 2011 2012

Laba Operasi Bersih (Net Income Before Interest &Taxes)

5.910 6.800

Biaya Bunga (Interest) (1.630) (1.700)

Pendapatan Sebelum Pajak: (Income Before Taxes)

4.280 5.100

Pajak Pendapatan (Taxes) (1.710) (2.040)

Laba Bersih (Net Income) : 2.570 3.060

Pembagian Laba Bersih:

(Net Income For Deviden and Earnings) Deviden atas Saham (Deviden per-share):

.500 .510

Laba yang Ditahan (Retained Earnings) 2.070 2.550 Data per-Saham:

(Share Info)

Jumlah Saham (Total Share) 100.000 100.000

EPS (Earnings per-Share) 25.700 30.600

Dalam kondisi tersebut terdapat dua alasan perbedaan antara Net

Income dengan Cash Flow-nya, yaitu yang pertama, pendapatan dan

biaya sudah dimasukkan ke dalam laporan rugi laba meskipun tidak

terjadi cash flow. Yang kedua, biaya yang dimasukkan ke dalam

laporan rugi laba bukan merupakan “cash expenses”, sebagai contoh;

penyusutan atas aktiva tetap adalah bukan pengeluaran kas korporasi,

tetapi dihitung sebagai biaya.

2. Perencanaan Keuangan

Perencanaan keuangan adalah suatu penyusunan tindakan bagi

korporasi/lembaga sebagai pedoman pelaksanaan aktivitas dimasa yang

26

dalam menganalisis cacatan korporasi/lembaga yang lampau untuk

mengidentifikasi faktor-faktor yang mempengaruhi kekayaan pemegang

saham.

Perencanaan keuangan tergantung dari macam perencanaan

keuangan yang dibuat. Apabila korporasi/lembaga membuat perencanaan

laporan keuangan untuk suatu periode tertentu, maka dasar perencanaan

yang terbaik adalah posisi laporan keuangan terakhir. Sedangkan apabila

korporasi/lembaga akan membuat anggaran kas maka dasar perencanaan

yang baik adalah menilainya dari rencana penerimaan dan pengeluaran

kas dalam periode yang direncanakan. Berikut adalah dasar-dasar

perencanaan keuangan;

a. Penyusunan Laporan Keuangan Pro-Forma

Proses penyusunan laporan keuangan Pro-Forma dapat dilakukan

secara sederhana apabila dilakukan untuk satu periode perencanaan

dan atas dasar satu kondisi tertentu, tetapi apabila untuk beberapa

periode dan berdasarkan beberapa asumsi maka laporan keuangan

akan menjadi rumit.

b. Proyeksi Anggaran Kas

Anggaran merupakan bentuk perencanaan aktivitas yang

digunakan sebagai dasar untuk melakukan koordinasi pelaksanaan

aktivitas tersebut. Anggaran mempunyai jangka waktu satu tahun

atau kurang. Meskipun demikian dalam masalah Capital Budgeting

27

waktu yang lebih dari satu tahun. Anggaran tahunan biasanya dibagi

dalam anggaran bulanan, triwulanan atau semesteran. Anggaran

dikelompokkan menjadi dua yaitu anggaran keuangan dan anggaran

operasional. Anggaran keuangan meliputi; Anggaran kas, Anggaran

neraca dan Rugi Laba/Laporan Keuangan Pro-Forma, dan Anggaran

sumber dana dan Penggunaan dana. Anggaran operasional meliputi;

Anggaran penjualan, Anggaran Produksi, Anggaran Biaya

administrasi, dan lain-lain.7

Dalam penyusunan anggaran keuangan memiliki tiga fungsi

pokok yaitu; untuk menyatakan kapan dan berapa kebutuhan

keuangan perusahaan pada periode tersebut, menjadi dasar untuk

mengambil tindakan koreksi saat jumlah yang dianggarkan tidak

sama dengan jumlah realisasi atau jumlah sebenarnya, anggaran juga

menjadi dasar untuk evaluasi kinerja perusahaan.

Penyusunan rencana keuangan tidak hanya untuk anggaran

keuangan saja, akan tetapi juga untuk anggaran-anggaran yang lain

untuk memahami dasar penyusunannya. Susunan rencana pada sistem

penganggaran meliputi tiap-tiap sumber cash flow yang akan

berpengaruh pada perusahaan selama periode yang direncanakan.

Secara umum, suatu bisnis memanfaatkan empat macam anggaran

7

Manahan P. Tampubolon, Manajemen Keuangan, 28.

28

yaitu anggaran fisik, anggaran biaya, anggaran pendapatan, dan

anggaran kas. Seperti pada gambar di bawah ini. 8

Gambar 2.1 Sistem Penganggaran

c. Proyeksi Arus Dana (Cash Flow)

Proyeksi arus kas digunakan sebagai alat untuk pengendalian

aliran kas (masuk dan keluar). Masa proyeksi aliran dana dibagi

8

John D. Martin, Dasar-dasar Manajemen Keuangan Jilid 1, 552-553. Anggaran pendapatan:

Laba penjualan, ongkos penjualan barang, pengeluaran lain-lain Anggaran Fisik:

Unit penjualan, pegawai, unit produksi, unit investaris, sarana-sarana fisik

Anggaran Belanja:

Ongkos produksi, ongkos penjualan, biaya administrasi, biaya keuangan, biaya litbang.

Anggaran Kas:

Penerimaan dana, pengeluaran dana, kebutuhan keuangan

29

menjadi dua yaitu proyeksi aliran dana jangka pendek dan jangka

panjang.

Proyeksi aliran dana jangka pendek (dalam satu tahun)

digunakan untuk pembiayaan dan penerimaan dari operasi korporasi.

Pembiayaan tersebut adalah biaya tetap dan biaya variabel.

Sedangkan penerimaan tersebut adalah sumber dari hasil

operasional.9

Jenis biaya dalam proyeksi aliran dana jangka pendek adalah

berdasarkan perilaku, biaya dapat digolongkan sesuai dengan tingkah

laku dalam hubungannya dengan perubahan volume kegiatan yang

dikelompokkan menjadi tiga jenis, yaitu:10

a. Biaya Tetap (Fixed Cost). Adalah biaya yang jumlahnya relatif

tetap, tidak dipengaruhi oleh perubahan volume kegiatan atau

aktivitas sampai dengan tingkatan tertentu.

b. Biaya Variabel (Variable Cost). Adalah biaya yang jumlahnya

berubah-ubah sebanding (proposional) dengan perubahan volume

kegiatan.

c. Biaya Semivariabel (Semivariable Cost / Mixed Cost). Adalah

biaya yang sebagian tetap dan sebagian lagi berubah sebanding

dengan perubahan volume kegiatan.

9

Manahan P. Tampubolon, Manajemen Keuangan, 29.

10

Sulastiningsih, Zulkifli, Akuntansi Biaya Dilengkapi Dengan Isu-Isu Kontemporer (Yogyakarta: UPP, 1999), 83-84.

30

Proyeksi aliran dana jangka panjang (lebih dari satu tahun)

digunakan untuk membiayai investasi (sarana prasarana, mesin dan

peralatan). Sedangkan penerimaan diramalkan dari hasil Internal Rate

of Return (IRR). Laporan keuangan setiap tahun korporasi (financial

report) yaitu hasil akhir dari Income Statement.

Implikasi operasional aliran kas dalam praktek sehari-hari berupa

anggaran kas. Anggaran kas tersebut meliputi; saldo kas awal,

penerimaan dan pengeluaran kas, surplus atau defisit kas.11

Perencanaan dan pengendalian dalam manajemen keuangan

merupakan kunci keberhasilan suatu perusahaan/lembaga, karena

didalamnya terdapat sebuah kerangka kerja. Kerangka kerja dalam

perencanaan keuangan tersebut meliputi penggunaan proyeksi atas

dasar standar prestasi yang ditentukan. Sedangkan pengendalian

manajemen keuangan perlu adanya pengembangan mekanisme agar

memperoleh umpan balik bagi korporasi/lembaga.12

3. Analisis Sumber dan Penggunaan Dana (Sources and Uses Funds)

Manajer keuangan bertugas untuk memastikan bahwa perusahaan

memiliki dana yang memadai untuk memenuhi kewajiban keuangannya

serta mendapatkan keuntungan dari peluang investasi. Untuk membantu

analis menilai keputusan ini maka penting untuk mengetahui arus dana

11

Manahan P. Tampubolon, Manajemen Keuangan (Finance Management), 29.

12

R. Agus Sartono, Ringkasan Teori Manajemen Keuangan Edisi 3 (Yogyakarta:

31

suatu perusahaan. Laporan arus dana merupakan hasil bersih atas

berbagai perubahan antara dua neraca yang dapat diperbandingkan dalam

tanggal yang berbeda.

Dasar dalam pembuatan laporan dana dimulai dari menentukan

jumlah dan arah perubahan bersih neraca yang terjadi di antara dua

tanggal neraca, kemudian mengklasifikasikan perubahan bersih neraca

sebagai sumber dan penggunaan dana, serta mengkonsolidasikan

informasi ini dalam format laporan sumber dan penggunaan dana.

Setelah melakukan dasar-dasar tersebut, tahap selanjutnya yaitu

melakukan penyesuaian agar dapat menghasilkan laporan yang sangat

informatif sebagai dasar analisis.13

Laporan sumber dan penggunaan dana digunakan untuk

menunjukkan bagaimana dana yang diperoleh dan bagaimana

penggunaan dana yang dimiliki. Berbeda dengan neraca, analisis sumber

dan penggunaan dana memberikan informasi tentang bagaimana suatu

korporasi/lembaga mencapai posisi tertentu. Suatu sumber dana

diidentifikasi sebagai penurunan dalam nilai aktiva atau peningkatan

dalam nilai pasiva. Selain untuk mengidentifikasi sumber penggunaan

dana, laporan sumber dan penggunaan dana juga digunakan untuk

mengidentifikasi praktek-praktek pembiayaan yang tidak benar. Cara

yang paling sederhana untuk menyusun laporan sumber dan penggunaan

13

James C. Van Horne dan John M. Wachowicz, Fundamentals of Financial Management, Dewi

32

dana adalah dengan menghitung perbedaan atau selisih antara

rekening-rekening neraca dan informasi dari laporan rugi laba.

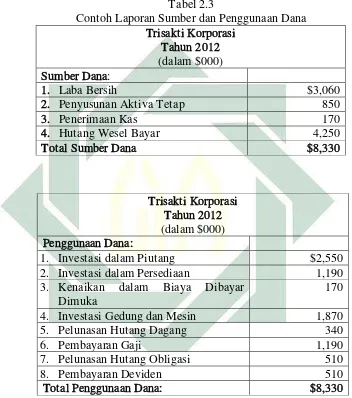

Berikut contoh laporan sumber dan penggunaan dana sebagai berikut: 14

Tabel 2.3

Contoh Laporan Sumber dan Penggunaan Dana Trisakti Korporasi

Tahun 2012 (dalam $000) Sumber Dana:

1. Laba Bersih $3,060

2. Penyusunan Aktiva Tetap 850

3. Penerimaan Kas 170

4. Hutang Wesel Bayar 4,250

Total Sumber Dana $8,330

Trisakti Korporasi Tahun 2012 (dalam $000) Penggunaan Dana:

1. Investasi dalam Piutang $2,550

2. Investasi dalam Persediaan 1,190

3. Kenaikan dalam Biaya Dibayar Dimuka

170

4. Investasi Gedung dan Mesin 1,870

5. Pelunasan Hutang Dagang 340

6. Pembayaran Gaji 1,190

7. Pelunasan Hutang Obligasi 510

8. Pembayaran Deviden 510

Total Penggunaan Dana: $8,330

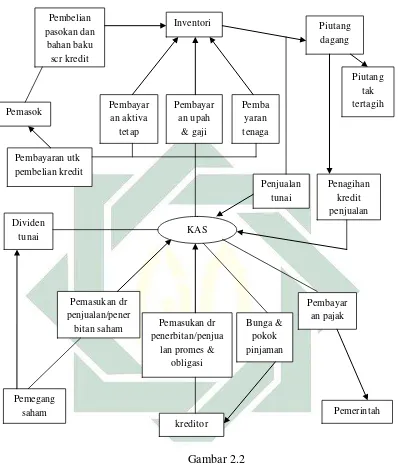

5. Laporan Arus Kas (Statement of Cash Flow)

Tujuan dari laporan arus kas (Statement of cash flow) adalah untuk

melaporkan arus kas masuk dan arus kas keluar perusahaan selama suatu

14

Manahan P. Tampubolon, Manajemen Keuangan (Finance Management), 32-34.

33

periode waktu, yang dibagi menjadi tiga kategori yaitu: aktivitas operasi,

investasi dan pendanaan. Laporan arus kas menjelaskan berbagai

perubahan dalam kas dengan mencantumkan berbagai aktivitas yang

menaikkan kas dan yang menurunkan kas. Arus kas masuk atau keluar

setiap aktivitas akan dipisahkan sesuai dengan salah satu dari tiga

kategori tersebut.15 Berikut adalah bentuk gambar cash flow atau arus

kas:16

15

James C. Van Horne dan John M. Wachowicz, Fundamentals of Financial Management,

263-264.

16

John D. Martin, Dasar-dasar Manajemen Keuangan, 546.

34

Gambar 2.2

Contoh Arus Kas (Cash Flow) KAS

bitan saham Pemasukan dr

35

B. Manajemen Keuangan Masjid

Manajemen tidak hanya digunakan dalam suatu lembaga, korporasi atau

perusahaan. Masjid juga diperlukan adanya sebuah manajemen didalamnya

agar aktifitas masjid dapat berjalan dengan baik. Tanpa adanya manajemen,

aktivitas masjid tidak dapat terarah dengan baik. Dengan adanya sebuah

manajemen dalam masjid kita dapat mengetahui potensi yang dimiliki

masjid.

Adapun pengertian manajemen masjid adalah suatu set keterampilan

yang dapat membantu takmir masjid untuk mendapatkan tujuan yang hendak

dicapai dengan menggunakan potensi masjid dan hal-hal yang terkait dengan

cara yang efektif dan produktif.17

Manajemen masjid secara umum dibagi menjadi dua, yaitu manajemen

fisik dan manajemen fungsional. Manajemen fisik masjid yaitu mengatur

tentang kepengurusan takmir masjid, pengaturan administrasi dan keuangan,

dan segala hal yang terkait dengan kebutuhan fisik masjid. Adapun

manajemen fungsional masjid adalah pengaturan tentang pelaksanaan fungsi

masjid sebagai sarana ibadah, tempat mencari ilmu dan pusat pembinaan

umat.18 Manajemen keuangan masjid terdiri dari:

17

Asadullah Al-Faruq, Panduan Lengkap Mengelola dan Memakmurkan Masjid (Solo: Pustaka

Arafah, 2010), 63.

18

Ibid., 65.

36

1. Sumber dana

Sumber dana masjid berasal dari donatur, kotak amal, shadaqah,

infaq, zakat, sumbangan pemerintah (jika ada) dan lain-lain.19

2. Pemanfaatan dana. Pemanfaatan dana digunakan untuk kebutuhan

internal, kebutuhan eksternal, dan kebutuhan pendukung. Kebutuhan

internal masjid adalah kebutuhan untuk masjid itu sendiri dan orang

yang bersangkutan dengan masjid meliputi honor/bisyarah petugas

kebersihan, penjaga masjid, biaya alat tulis dan perlengkapan, biaya

listrik, dan lain-lain. Adapun kebutuhan eksternal masjid adalah

kebutuhan untuk orang luar (selain pengurus) yang berhubungan masjid

meliputi honor/bisyarah khatib Jum’at dan hari raya, honor/bisyarah

penceramah, biaya peringatan hari-hari besar Islam, bantuan sosial, dan

lain-lain. Adapun biaya pendukung masjid, biaya ini diperlukan untuk

melakukan publikasi, pembuatan brosur, bulletin, dan lain-lain.20

3. Kebijakan pengelolaan keuangan

Dalam kebijakan keuangan masjid, diperlukan catatan dan

administrasi berupa pembukuan agar dapat mengetahui pemasukan dan

19

ICMI ORSAT Cempaka Putih, Pedoman Manajemen Masjid (Jakarta: Departemen Agama,

2004), 154.

20

Ibid., 163-164.

37

pengeluaran dana masjid sebagai acuan laporan kepada jama’ah. Adapun

kebijakan administrasi keuangan masjid, meliputi:

a) Penerimaan. Merupakan dana yang diterima oleh masjid dari sumber

dana masjid yang meliputi uang kotak amal, amal jariyah, donatur,

shadaqah, infaq, dan zakat. Beberapa prosedur yang harus dilakukan

dalam penerimaan dana, yaitu:

- Harus mempunyai tanda bukti penerimaan dalam menerima dana

melalui kas/bank maupun giro pos.

- Dalam tanda bukti tersebut harus mencantumkan nama sumber

dana, nominal uang, tanggal penerimaan dan jenis

penerimaannya.

- Penerimaan tersebut harus dicatat dalam pembukuan.

- Pencatatan disesuaikan dengan klasifikasinya (shadaqah, infaq,

zakat, wakaf atau khusus).

- Uang tunai atau cek/bilyet giro diserahkan kepada bendahara.

- Bendahara bertanggungjawab dalam penyimpanan uang kas atau

pada rekening bank.

- Pelaporan harus dibuat dalam berkala, seperti setiap jum’at, per

bulan atau per tahun.

- Jama’ah dan donatur harus mengetahui laporan dana masjid.

b) Pengeluaran. Merupakan dana yang dikeluarkan oleh masjid yang

digunakan untuk pelaksanaan program kerja dan memenuhi

38

maupun biaya pendukung. Beberapa prosedur dalam melakukan

pengeluaran dana masjid, sebagai berikut:

- Setiap pelaksanaan kegiatan yang memerlukan dana diajukan

kepada bendahara.

- Pengeluaran dana dapat berbentuk kas, transfer maupun

cek/bilyet giro.

- Pengeluaran dana harus sesuai dengan kewenangan batas

otoritas.

- Setiap pengeluaran harus mempunyai bukti resmi.

- Dalam mengajukan kebutuhan dana untuk kegiatan ditujukan

kepada seksi sebagai penanggungjawab kegiatan.

- Setiap pengajuan yang bersifat mendadak atau selain dalam

program kerja maka pengajuan harus kepada ketua masjid.

- Pencatatan pengeluaran dana harus sesuai dengan klasifikasinya.

c) Anggaran dan pengendalian. Dana masjid perlu diadakan anggaran

dana untuk menyusun rencana kerja kegiatan yang terdapat dalam

program kerja masjid, dan sebagai alat pengawasan dan

pengendalian dana kegiatan masjid.

d) Laporan keuangan. Segala proses akuntansi transaksi keuangan

masjid disajikan dalam bentuk laporan keuangan. Transaksi

keuangan harus mengikuti beberapa ketentuan yang berlaku, yang

bertujuan untuk mengakuntansikan seluruh transaksi keuangan,

39

berupa laporan. Adapun proses penyusunan laporan keuangan

dengan beberapa tahap sebagai berikut:

1) Dokumen transaksi

Dokumen transaksi ini meliputi dokumen internal dan eksternal.

Contoh dokumen internal seperti pembayaran upah tukang, upah

tenaga kebersihan. Contoh dokumen eksternal seperti faktur,

nota pembelian, kuintansi dari pihak eksternal.

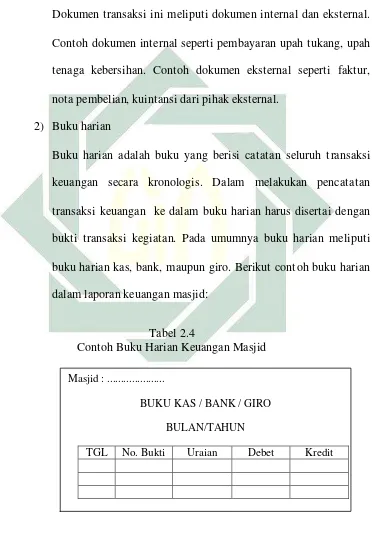

2) Buku harian

Buku harian adalah buku yang berisi catatan seluruh transaksi

keuangan secara kronologis. Dalam melakukan pencatatan

transaksi keuangan ke dalam buku harian harus disertai dengan

bukti transaksi kegiatan. Pada umumnya buku harian meliputi

buku harian kas, bank, maupun giro. Berikut contoh buku harian

dalam laporan keuangan masjid:

Tabel 2.4

Contoh Buku Harian Keuangan Masjid

Masjid : ...

BUKU KAS / BANK / GIRO

BULAN/TAHUN

40

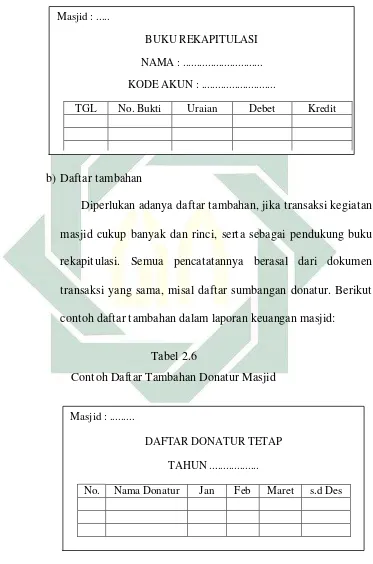

a) Buku rekapitulasi

Setelah melakukan pencatatan transaksi keuangan secara

periodik ke dalam buku harian, kemudian dipindahkan ke dalam

buku rekapitulasi atau buku besar. Buku ini berfungsi untuk

mencatat transaksi-transaksi yang sejenis. Berikut contoh buku

rekapitulasi/buku besar dalam laporan keuangan masjid: Masjid : ...

LAPORAN PENERIMAAN DAN PENGELUARAN JUM’AT KE ... TGL ... BULAN ...

I Saldo Awal xx

II Penerimaan

- Donatur xx

- xx

-Jumlah Penerimaan xx

III Pengeluaran

- xx

- xx

Jumlah pengeluaran xx

41

Tabel 2.5

Contoh Buku Rekapitulasi Keuangan Masjid

b) Daftar tambahan

Diperlukan adanya daftar tambahan, jika transaksi kegiatan

masjid cukup banyak dan rinci, serta sebagai pendukung buku

rekapitulasi. Semua pencatatannya berasal dari dokumen

transaksi yang sama, misal daftar sumbangan donatur. Berikut

contoh daftar tambahan dalam laporan keuangan masjid:

Tabel 2.6

Contoh Daftar Tambahan Donatur Masjid Masjid : ...

BUKU REKAPITULASI

NAMA : ...

KODE AKUN : ...

TGL No. Bukti Uraian Debet Kredit

Masjid : ...

DAFTAR DONATUR TETAP

TAHUN ...

42

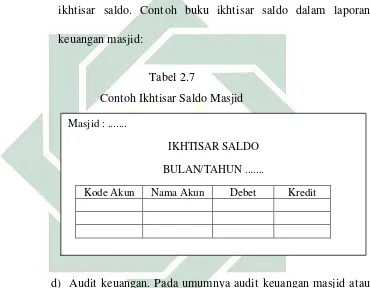

c) Ikhtisar saldo

Digunakan sebagai acuan atau dasar penyusunan laporan

keuangan dalam bulanan, triwulan, atau tahunan yang berasal

dari saldo dalam buku rekapitulasi/buku besar. Kemudian

dipindahkan dan disusun ke dalam daftar yang disebut dengan

ikhtisar saldo. Contoh buku ikhtisar saldo dalam laporan

keuangan masjid:

Tabel 2.7

Contoh Ikhtisar Saldo Masjid

d) Audit keuangan. Pada umumnya audit keuangan masjid atau

pemeriksaan keuangan masjid diarahkan pada pemeriksaan

pengumpulan dan penyaluran dana. Dikarenakan mayoritas

dana yang terkumpul dari shadaqah, infaq, dan zakat. Tujuan

dalam pemeriksaan tersebut untuk mengkondisikan proses

penerimaan dan penyaluran dana dari masyarakat bersifat

transparansi.21

21

Ibid., 165-172.

Masjid : ...

IKHTISAR SALDO

BULAN/TAHUN ...

Kode Akun Nama Akun Debet Kredit

42

BAB III

PENGELOLAAN DANA MASJID ROUDLOTUL MUTTAQIN DESA PANDEAN WARU SIDOARJO PADA PERBANKAN

A. Gambaran Umum Masjid Roudlotul Muttaqin Desa Pandean Waru Sidoarjo

1. Sejarah Masjid Roudlotul Muttaqin

Masjid Roudlotul Muttaqin adalah masjid pertama yang ada di desa

Pandean dan didirikan oleh masyarakat desa pandean pada tahun 1940.

Letak geografis masjid Roudlotul Muttaqin berada di Jl. Kolonel

Sugiono Pandean Kecamatan Waru Kabupaten Sidoarjo. Pendiri masjid

Roudlotul Muttaqin adalah masyarakat desa Pandean. Masyarakat desa

Pandean dikenal sebagai masyarakat yang mayoritas perekonomiannya

menengah ke atas sehingga dapat mendirikan masjid sendiri. Selain itu,

tujuan didirikannya masjid ini agar masyarakat desa Pandean dapat

melakukan shalat berjama’ah lima waktu. Pada saat itu masjid ini

hanyalah sebuah bangunan biasa dan dijadikan sebagai tempat

pengembangan ilmu, seperti mendirikan majelis ta’lim dan pengajian

kitab serta ilmu pengetahuan umum bagi santri dan masyarakat umum

pada sore hari setelah shalat ashar.

Seiring perkembangan masjid, pada tahun 1951 masjid Roudlotul

Muttaqin melakukan rehabilitasi pada bagian tengah. Kemudian pada

tahun 1980 melakukan rehabilitasi pada seluruh bagian masjid mulai dari

43

tatanan seperti pada kamar mandi masjid diubah menjadi tempat shalat

wanita. Dan pada tahun itu juga, H. Masrur Arif dan K.H. Hasan Arif

dijadikan sebagai pelindung masjid Roudlotul Muttaqin dan beliau

merupakan salah satu tokoh masyarakat serta pendiri pondok pesantren

“Nurul Hikmah” yang berada di desa Pandean. Pada saat itu, sistem

organisasi masjid sangat sederhana, masjid hanya memiliki beberapa

pengurus untuk mengelola masjid sehingga pada saat melakukan

rehabilitasi masjid tidak mempunyai panitia khusus. Semua kepentingan

masjid dialihkan kepada pengurus masjid, sehingga tugas pengurus

masjid sangat banyak. Dan pada tahun ini juga melakukan proses

mendirikan struktur organisasi masjid dengan masing-masing tugas agar

lebih maksimal memakmurkan masjid.

Dengan semakin banyaknya penduduk desa Pandean. pada tahun

1990 masjid Roudlotul Muttaqin melakukan rehabilitasi kembali yaitu

menambah bangunan untuk lantai dua agar masjid mampu menampung

jumlah jama’ah yang lebih banyak. Masjid Roudlotul Muttaqin pernah

mengalami masa kejayaan pada tahun 1990-an, dilihat dari kemajuan

pembangunan masjid karena banyaknya jumlah donatur dan kemajuan

pada organisasi seperti mendirikan remaja masjid. Kemudian pada tahun

2002 masjid melakukan rehabilitasi dengan dana hibah sebanyak 30 juta

dari H. Masnuh (anak dari H. Masrur Arif) untuk melakukan

44

Pada tahun 2003 masjid Roudlotul Muttaqin sempat memiliki

bentuk kepengurusan remaja masjid akan tetapi tidak dapat berjalan lama

karena para remaja kurang mendapatkan motivasi atau dukungan dari

masyarakat desa Pandean. Hingga saat ini masjid Roudlotul Muttaqin

belum ada kepengurusan remaja masjid.

Masjid Roudlotul Muttaqin yang saat ini sangatlah berbeda dari

puluhan tahun silam, mulai dari dekorasi, tatanan, dan menjadi lebih luas

serta memiliki banyak fasilitas modern. Aset masjid yang masih terjaga

hingga saat ini adalah bedug, yang menjadi saksi sejarah masjid

Roudlotul Muttaqin sebelum kemerdekaan Indonesia.1

1

Ahmad Ghozali Arif, Masyarakat Desa Pandean Wawancara, Sidoarjo, 21 Mei 2016.

45

2. Struktur Organisasi Masjid Roudlotul Muttaqin

Pelindung: Ahmad Marbukhin S.Ag (RW 04)

H. Dhawam Huri (RT 12)

Muhammad Ka’ab (RT 13)

Penasehat: Drs. H. Masnuh

H. Ahyat

Fauzi

Katua: Zainal Abidin S.Ag

Wakil: H. Abdul Hamid

Sekretaris: Muhammad Irwan

Wakil Sekretaris: Muharrom

Bendahara: H. Dhawam Huri

Wakil Bendahara: M. Ali Fikri S.Ag

Sie Humas: Ahmad Marbukhin

Muhammad Ikhwan

Sie Kebersihan: Muhammad Misji

Ahmad Shodiq.

Dari struktur organisasi di atas, para anggota pengurus memiliki

tugas dan wewenang masing-masing. Berikut uraian tugas dan

46

a. Pelindung

1) Bertanggungjawab melindungi ketakmiran Masjid Roudlotul

Muttaqin secara organisasi.

2) Memberi informasi dan mengkoordinir segala hal yang berkaitan

dengan kegiatan masjid Roudlotul Muttaqin.

3) Wajib menjaga nama baik organisasi ketakmiran serta selalu

menjalin dan mempertahankan hubungan silaturrahim baik di

dalam maupun di luar organisasi.

b. Penasehat

Bertugas memberikan masukan. arahan dan saran kepada

pengurus agar organisasi dan program kerja dapat berjalan dengan

baik.

c. Ketua

1) Bertanggungjawab secara penuh atas berjalannya organisasi dan

mengontrol seluruh program kerja dapat berjalan dengan baik.

2) Membentuk struktur kepengurusan dan menunjuk anggota untuk

diberi amanah atas jabatan yang ditentukan.

3) Menyusun program kerja dengan memperhatikan masukan dari

anggota pengurus.

4) Memimpin dan mengendalikan kegiatan para anggota pengurus

dalam melaksanakan tugasnya.

5) Menandatangani surat-surat organisasi (surat/nota pengeluaran

47

6) Mengevaluasi semua program kerja dan kegiatan yang

dilaksanakan oleh pengurus Roudlotul Muttaqin.

7) Melaporkan dan mempertanggungjawabkan program kerja serta

pelaksanaannya kepada jama’ah setelah berkonsultasi kepada

penasehat Roudlotul Muttaqin.

d. Wakil Ketua

1) Membantu ketua umum untuk mengontrol berjalannya organisasi

dan berjalannya program kerja pengurus agar dapat berjalan

dengan baik.

2) Melaksanakan tugas dan program tertentu berdasarkan

musyawarah.

3) Melaporkan dan mempertanggungjawabkan pelaksanaan

tugas-tugasnya kepada ketua.

e. Sekretaris dan Wakil Sekretaris

1) Bertanggung jawab terhadap administrasi kesekretarian pengurus

Roudlotul Muttaqin.

2) Mengarsipkan file-file, data-data kegiatan dari seluruh program

kerja.

3) Memberikan pelayanan teknis dan administratif.

4) Membuat dan mendistribusikan undangan.

5) Membuat daftar hadir rapat/pertemuan/musyawarah.

48

7) Mengerjakan seluruh pekerjaan sekretariatan seperti: surat

menyurat dan pengarsipan, membuat laporan organisasi

bulanan/tahunan, serta melaporkan dan

mempertanggungjawabkan pelaksanaan tugas-tugasnya kepada

ketua.

8) Mewakili ketua dan wakil ketua jika berhalangan hadir dengan

izin ketua.

f. Bendahara dan Wakil Bendahara

1) Bertanggung jawab terhadap pengelolaan uang kepengurusan

masjid Roudlotul Muttaqin

g. Seksi Humas

1) Bertanggungjawab dalam melakukan sosialisasi dan publikasi

atas jalannya organisasi dan program kerja pengurus.

2) Menjalin relasi dengan berbagai pihak, baik warga maupun

instansi pemerintah/kelurahan/kecamatan serta instansi lainnya.

3) Menjaga dan memelihara fasilitas dan perlengkapan masjid.

4) Mengelola alat-alat atau perlengkapan masjid yang disewakan

kepada jama’ah.

5) Menjaga sarana masjid yang bersifat ringan seperti mengganti

lampu, kunci kamar kecil, mengganti kran, dan lain-lain.

h. Seksi Kebersihan

Bertanggungjawab mengelola kebersihan seluruh sarana yang ada di

49

3. Fasilitas Masjid Roudlotul Muttaqin

Masjid Roudlotul Muttaqin yang saat ini sangat berbeda dengan

puluhan tahun yang lalu, dengan tampilan yang baru, lebih luas, dan

dilengkapi dengan banyak fasilitas modern, mulai dari mimbar satu set,

pendingin ruangan seperti AC dan kipas angin, microphone, salon, lampu

hias, bedug, dua kamar kecil yang berada di lantai satu dan lantai dua,

tiga tempat wudlu di lantai satu untuk pria dan wanita dan lantai dua.

Dalam hal ini, seksi kebersihan dan seksi humas masjid Roudlotul

Muttaqin sangat berperan untuk menjaga kebersihan masjid dan menjaga

seluruh fasilitas yang ada di masjid Roudlotul Muttaqin.

4. Kegiatan Masjid Roudlotul Muttaqin

Kegiatan yang ada di masjid Roudlotul Muttaqin seperti pada

umumnya kegiatan masjid-masjid yang lain yaitu:

a. Mempunyai majelis ta’lim untuk mengkaji ilmu pengetahuan agama.

pengajian rutin satu bulan dua kali yaitu minggu pertama dan kedua

bersama K.H. Ahmad Masyhuri yang diadakan jam 05.00-06.00 pagi.

b. Pengajian dalam memperingati Hari Besar Islam seperti

memperingati maulid Nabi. Isra’ Mi’raj. Nisfu Sya’ban. Pengajian

tersebut bertujuan untuk mengulas sejarah dan memberikan