PT BANK WOORI SAUDARA INDONESIA 1906 Tbk

(d/h / formerly

PT BANK HIMPUNAN SAUDARA 1906 Tbk)

LAPORAN KEUANGAN/ FINANCIAL STATEMENTS

UNTUK TAHUN-TAHUN YANG BERAKHIR 31 DESEMBER 2014 DAN 2013/

FOR THE YEARS ENDED DECEMBER 31, 2014 AND 2013

Page

SURAT PERNYATAAN DIREKSI DIRECTORS’ STATEMENT LETTER

LAPORAN AUDITOR INDEPENDEN 1 INDEPENDENT AUDITORS’ REPORT

LAPORAN KEUANGAN -

Pada tanggal 31 Desember 2014 dan 2013 serta untuk tahun-tahun yang berakhir pada tanggal tersebut

FINANCIAL STATEMENTS –

As of December 31, 2014 and 2013 and for the years then ended

Laporan Posisi Keuangan 3 Statements of Financial Position

Laporan Laba Rugi Komprehensif 5 Statements of Comprehensive Income

Laporan Perubahan Ekuitas 6 Statements of Changes in Equity

Laporan Arus Kas 7 Statements of Cash Flows

Catatan/

2014 Notes 2013 *)

Rp Juta/ Rp Juta/

Rp Million Rp Million

ASET ASSETS

KAS 219.262 5 38.821 CASH

GIRO PADA BANK INDONESIA 1.021.276 6 682.189 CURRENT ACCOUNTS WITH BANK INDONESIA

GIRO PADA BANK LAIN 7 CURRENT ACCOUNTS WITH OTHER BANKS

Pihak berelasi 766 41 5 Related parties

Pihak ketiga 247.106 112.422 Third parties

Jumlah 247.872 112.427 Total

PENEMPATAN PADA BANK INDONESIA PLACEMENTS WITH BANK INDONESIA

DAN BANK LAIN AND OTHER BANKS

Pihak ketiga 453.928 8 - Third parties

EFEK-EFEK MARKETABLE SECURITIES

Pihak ketiga 845.171 9 321.027 Third parties

PINJAMAN YANG DIBERIKAN 10 LOANS

Pihak berelasi 31.492 41 2.043 Related parties

Pihak ketiga 11.436.820 4.919.499 Third parties

Cadangan kerugian penurunan nilai (161.680) (4.028) Allowance for impairment losses

Bersih 11.306.632 4.917.514 Net

PENYERTAAN SAHAM 449 12 - INVESTMENT IN SHARES

TAGIHAN AKSEPTASI ACCEPTANCE RECEIVABLES

Pihak ketiga 62.056 11 77.077 Third parties

Cadangan kerugian penurunan nilai (21) (8) Allowance for impairment losses

Bersih 62.035 77.069 Net

ASET TETAP PROPERTIES AND EQUIPMENTS

Biaya Perolehan 344.987 13 64.332 Cost

Akumulasi penyusutan (32.268) (22.463) Accumulated depreciation

Jumlah tercatat 312.719 41.869 Net book value

AGUNAN YANG DIAMBIL ALIH 14 FORECLOSED ASSETS

Biaya Perolehan 2.878 - Cost

Cadangan kerugian penurunan nilai (738) - Allowance for impairment losses

Bersih 2.140 - Net

PENDAPATAN YANG MASIH HARUS DITERIMA 73.081 15 10.628 ACCRUED INCOME

BIAYA DIBAYAR DIMUKA 25.987 16 4.889 PREPAYMENTS

GOODWILL 1.474.492 17, 40 - GOODWILL

ASET TAKBERWUJUD 291.270 18, 40 - INTANGIBLE ASSETS

ASET LAIN-LAIN 96.462 19 15.447 OTHER ASSETS

JUMLAH ASET 16.432.776 6.221.880 TOTAL ASSETS

*) Disajikan kembali-Catatan 2 *) As Restated - Note 2

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements

2014 Notes 2013 *) Rp Juta/ Rp Juta/

Rp Million Rp Million

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LIABILITAS LIABILITIES

LIABILITAS SEGERA 63.220 20 304.841 LIABILITIES DUE IMMEDIATELY

PINJAMAN DITERIMA 24 BORROWINGS

Pihak berelasi - 41 243.400 Related party

Pihak ketiga 371.550 - Third party

Jumlah 371.550 243.400 Total

SIMPANAN DARI NASABAH 21 DEPOSITS FROM CUSTOMERS

Pihak berelasi 318.105 41 5.193 Related parties

Pihak ketiga 10.985.853 3.492.137 Third parties

Jumlah 11.303.958 3.497.330 Total

SIMPANAN DARI BANK LAIN 136.808 22 383.355 DEPOSITS FROM OTHER BANKS

LIABILITAS AKSEPTASI 11 ACCEPTANCE LIABILITIES

Pihak ketiga 62.056 77.077 Third parties

EFEK-EFEK YANG DITERBITKAN 105.286 23 - MARKETABLE SECURITIES ISSUED

UTANG PAJAK 25.892 25 30.391 TAX PAYABLES

BEBAN BUNGA YANG MASIH HARUS DIBAYAR ACCRUED INTEREST EXPENSES

Pihak berelasi 568 4 Related parties

Pihak ketiga 44.657 4.168 Third parties

Jumlah 45.225 4.172 Total

LIABILITAS PAJAK TANGGUHAN - BERSIH 71.309 26 15.246 DEFERRED TAX LIABILITIES - NET

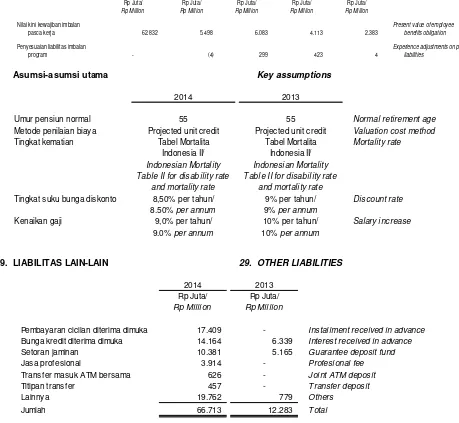

LIABILITAS IMBALAN PASCA KERJA 48.542 27, 28 5.823 EMPLOYEE BENEFIT LIABILITIES

LIABILITAS LAIN-LAIN 66.713 29 12.283 OTHER LIABILITIES

OBLIGASI SUBORDINASI 227.952 30 - SUBORDINATED BONDS

JUMLAH LIABILITAS 12.528.511 4.573.918 TOTAL LIABILITIES

EKUITAS EQUITY

MODAL SAHAM 31 SHARE CAPITAL

Modal dasar - 6.000.000.000 lembar saham

biasa dengan nilai nominal Rp 100 (nilai penuh) Authorised capital - 6,000,000,000 ordinary shares

per saham, modal ditempatkan dan disetor with par value of Rp 100 (full amount)

penuh - 5.211.329.040 lembar saham biasa per share, issued and fully paid - 5,211,329,040

pada 31 Desember 2014 ordinary shares as of December 31, 2014

Modal dasar - 2.500 lembar saham biasa dengan Authorised capital - 2,500 ordinary shares

nilai nominal Rp 100.000.000 (nilai penuh) with par value of Rp 100,000,000 (full amount)

per saham, modal ditempatkan dan disetor penuh - per share , issued and fully paid -

1.700 lembar saham biasa pada 31 Desember 2013 521.133 289.496 1,700 ordinary shares as of December 31, 2013

AGIO SAHAM 1.902.455 31 - ADDITIONAL PAID-IN CAPITAL

CADANGAN LAINNYA - 31 (119.496) OTHER RESERVE

SALDO LABA 32 RETAINED EARNINGS

Ditentukan penggunaannya 34.000 34.000 Appropriated

Belum ditentukan penggunaannya 1.581.892 1.443.962 Unappropriated

JUMLAH 4.039.480 1.647.962 TOTAL

Dikurangi biaya perolehan saham

diperoleh kembali-138.982.380 saham Less cost of treasuy stock-138.982.380 shares

pada 31 Desember 2014 (135.215) 31 - at December 31, 2014

JUMLAH EKUITAS 3.904.265 1.647.962 TOTAL EQUITY

JUMLAH LIABILITAS DAN EKUITAS 16.432.776 6.221.880 TOTAL LIABILITIES AND EQUITY

*) Disajikan kembali - Catatan 2 *) As Restated - Note 2

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements

Catatan/

2014 Notes 2013 *)

Rp Juta/ Rp Juta/

Rp Million Rp Million

PENDAPATAN DAN BEBAN OPERASIONAL OPERATING REVENUES AND EXPENSES

PENDAPATAN BUNGA 251.564 34 228.032 INTEREST REVENUES

BEBAN BUNGA 36.252 35 28.111 INTEREST EXPENSES

PENDAPATAN BUNGA - BERSIH 215.312 199.921 INTEREST REVENUES - NET

PENDAPATAN OPERASIONAL LAINNYA 178.117 36 177.206 OTHER OPERATING REVENUES

BEBAN OPERASIONAL LAINNYA OTHER OPERATING EXPENSES

Umum dan administrasi 104.526 38 80.759 General and administrative

Tenaga kerja 27.546 39 24.120 Personnel

Pembentukan/(pemulihan) cadangan Allowance/(reversal)

kerugian penurunan nilai atas for impairment losses of

aset keuangan 69.309 37 (515) financial assets

Lainnya - 140 Others

Jumlah beban operasional lainnya 201.381 104.504 Total other operating expenses

LABA OPERASIONAL 192.048 272.623 OPERATING INCOME

BEBAN NON OPERASIONAL - BERSIH (3.250) - NON OPERATING EXPENSES - NET

LABA SEBELUM PAJAK 188.798 272.623 INCOME BEFORE TAX

BEBAN PAJAK 26 TAX EXPENSES

Pajak Kini (38.050) (68.848) Current Tax

Pajak Tangguhan (12.675) (1.690) Deferred Tax

Jumlah (50.725) (70.538) Total

LABA BERSIH TAHUN BERJALAN 138.073 202.085 NET INCOME FOR THE YEAR

PENDAPATAN KOMPREHENSIF LAIN: OTHER COMPREHENSIVE INCOME:

Kerugian aktuarial program imbalan pasti (191) - Actuarial loss on defined benefit plan

Manfaat pajak tangguhan terkait 48 - Related deferred tax benefit

PENDAPATAN (BEBAN) OTHER COMPREHENSIVE

KOMPREHENSIF LAIN TAHUN INCOME (EXPENSES) FOR THE

BERJALAN, SETELAH PAJAK (143) - YEAR, NET OF TAX

JUMLAH LABA KOMPREHENSIF TOTAL COMPREHENSIVE

TAHUN BERJALAN, SETELAH PAJAK 137.930 202.085 INCOME FOR THE YEAR, NET OF TAX

LABA BERSIH PER SAHAM 33 NET EARNINGS PER SHARE

(dalam Rupiah penuh) (in full Rupiah amount)

- Dasar 47,69 69,80 Basic

- Dilusian 47,69 69,80 Diluted

*) Disajikan kembali - Catatan 2 *) As Restated - Note 2

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements

Agio Saham/ lainnya/ Saham treasuri / Ditentukan Belum Ditentukan

Modal Saham/ Additional Other Treasury Penggunaannya/ Penggunaannya/ Jumlah Ekuitas/

Capital Stock paid-in capital Reserve Stock Appropriated Unappropriated Total Equity

Rp Juta/ Rp Juta/ Rp Juta/ Rp Juta/ Rp Juta/ Rp Juta/ Rp Juta/

Rp Million Rp Million Rp Million Rp Million Rp Million Rp Million Rp Million

Saldo per 1 Januari 2013 170.000 - - - 34.000 1.241.877 1.445.877 Balance as of January 1, 2013

Efek dari akuisisi terbalik *) 119.496 (119.496) - - - - Effect of reverse acquisition *)

Laba bersih tahun berjalan - - - 202.085 202.085 Net income for the year

Saldo per 31 Desember 2013 *) 289.496 - (119.496) - 34.000 1.443.962 1.647.962 Balance as of December 31, 2013 *)

Efek penggabungan usaha yang

efektif terjadi pada 30 Desember 2014 231.637 1.902.455 119.496 (135.215) - - 2.118.373 Effect of merger acquisition

Jumlah laba komprehensif tahun berjalan Total comprehensive income for the year

Laba bersih tahun berjalan - - - 138.073 138.073 Net income of the year

Pendapatan komprehensif lain Other comprehensive income

tahun berjalan setelah pajak - - - (143) (143) income for the year, net of tax

Saldo per 31 Desember 2014 521.133 1.902.455 - (135.215) 34.000 1.581.892 3.904.265 Balance as of December 31, 2014

*) Disajikan kembali - Catatan 2 *) As Restated - Note 2

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements

2014 2013*) Rp Juta/ Rp Juta/

Rp Million Rp Million

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM

OPERASI OPERATING ACTIVITIES

Penerimaan bunga dan komisi 265.844 240.102 Interest and commissions received

Penerimaan dari transaksi Other operating

operasional lainnya 153.686 165.802 income received

Pembayaran bunga (59.577) (44.784) Interest paid

Pembayaran beban operasional (149.015) (78.256) Operational expenses paid

Pembayaran pajak penghasilan badan (56.739) (42.575) Payments of corporate income tax

Perubahan dalam aset dan

liabilitas operasi Changes in operating assets

(Kenaikan)/penurunan (Increase)/decrease in

aset operasi: and liabilities:

Pinjaman yang diberikan 388.755 (1.591.935) Loans

Aset lain-lain 9.150 (6.761) Other assets

Kenaikan/(penurunan) Increase/(decrease) in

liabilitas operasi: operating liabilities:

Liabilitas segera (249.774) 286.654 Obligations due immediately

Simpanan dari nasabah (90.639) 678.061 Deposits from customers

Simpanan dari bank lain (383.355) (532.208) Deposits from other banks

Utang pajak lainnya 161 617 Other tax liabilities

Beban yang masih harus dibayar

dan liabilitas lain-lain 12.937 524 Accruals and other liabilities

Kas bersih digunakan untuk Net cash used in

diperoleh dari aktivitas operasi (158.566) (924.759) operating activities

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM

INVESTASI INVESTING ACTIVITIES

Pembelian efek-efek Purchase of held to maturity

dimiliki hingga jatuh tempo (236.534) - marketable securities

Penjualan efek-efek Sales of held to maturity

dan obligasi pemerintah dan marketable securities

dimiliki hingga jatuh tempo 137.601 137.737 and government bonds

Pembelian aset tetap (10.194) (8.237) Acquisition of properties and equipment

Penerimaan dividen 1.529 - Dividends received

Penyertaan dalam bentuk saham (138.380) - Investment in share of stock

Kas bersih diperoleh dari (digunakan untuk) Net cash provided by (used in) investing

aktivitas investasi (245.978) 129.500 activities

*) Disajikan kembali - Catatan 2 *) As Restated - Note 2

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements

2014 2013*) Rp Juta/ Rp Juta/

Rp Million Rp Million

ARUS KAS DARI AKTIVITAS CASH FLOWS FROM

PENDANAAN FINANCING ACTIVITIES

Pembayaran atas pinjaman

yang diterima (243.400) - Payment of borrowings

Penerimaan atas pinjaman 371.550 243.400 Cash received from

Kas bersih diperoleh dari Net cash provided by

aktivitas pendanaan 128.150 243.400 financing activities

Penurunan bersih kas dan setara kas (276.394) (551.859) Net decrease in cash and cash equivalents

Cash and cash equivalents

Kas dan setara kas awal tahun 833.438 1.385.297 at the beginning of the year

Penambahan dari penggabungan usaha 1.385.294 - Additions from merger

Kas dan setara kas akhir tahun 1.942.338 833.438 Cash and cash equivalentsat the end of the year

Kas dan setara kas terdiri dari: Cash and cash equivalents consist of:

Kas 36.719 38.822 Cash

Giro pada Bank Indonesia 372.549 682.189 Demand deposits with Bank Indonesia

Giro pada bank lain 147.776 112.427 Demand deposits with other banks

Penambahan dari penggabungan usaha: Additions from merger:

Kas 182.543 - Cash

Giro pada Bank Indonesia 648.728 - Demand deposits with Bank Indonesia

Giro pada bank lain 100.095 - Demand deposits with other banks

Penempatan pada Bank Indonesia **) 453.928 - Placements with Bank Indonesia **) Total cash and

Jumlah kas dan setara kas 1.942.338 833.438

*) Disajikan kembali - Catatan 2 *) As Restated - Note 2

**) Penempatan pada Bank Indonesia dan bank lain **) Placement with Bank Indonesia and other banks

*) dengan jangka waktu jatuh tempo tiga bulan kurang *) with maturity of three months or less are classified

*) diklasifikasikan sebagai kas dan setara kas (Catatan 3b) *) as cash and cash equivalents (Note 3b)

Lihat catatan atas laporan keuangan yang merupakan bagian See accompanying notes to financial statements

1. UMUM 1. GENERAL

a. Pendirian dan Informasi Umum a. Establishment and General Information

PT Bank Woori Saudara Indonesia 1906 Tbk

(“Bank”) (d/h PT Bank Himpunan Saudara 1906 Tbk) didirikan berdasarkan Akta Pendirian No. 30 tanggal 15 Juni 1974 yang dibuat di hadapan Noezar, S.H., Notaris di Bandung. Akta pendirian ini telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia (sekarang Menteri Hukum dan Hak Asasi Manusia) dengan Surat Keputusan No. Y.A.5/224/3 tanggal 30 Juni 1975 dan telah diumumkan dalam Berita Negara Republik Indonesia No. 69 tanggal 29 Agustus 1975, Tambahan Berita Negara No. 448.

PT Bank Woori Saudara Indonesia 1906 Tbk (the “Bank”) (formerly PT Bank Himpunan Saudara 1906 Tbk) was established based on Notarial Deed of Noezar, S.H., No. 30 dated June 15, 1974 in Bandung. The Articles of Association were approved by the Minister of Justice of the Republic of Indonesia (currently Minister of Law and Human Rights) through menyetujui perubahan nama menjadi PT Bank Woori Saudara Indonesia 1906 Tbk. Perubahan nama tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui surat No. AHU-00128.40.40.2014 tanggal 30 Desember 2014.

On December 24, 2014, the Extraordinary Shareholders Meeting approved the change of name into PT Bank Woori Saudara Indonesia 1906 Tbk. This amendment has been approved by the Minsiter of Law and Human Rights of the Republic of Indonesia in its letter No. AHU-00128.40.40.2014 dated December 30, 2014.

Setelah pendiriannya, Anggaran Dasar Bank telah mengalami beberapa kali perubahan, diantaranya perubahan yang penting adalah sebagai berikut:

After its establishment, the Bank’s Articles of Association have been amended several times, where such significant amendments are as follows:

Berdasarkan Akta No. 14 tanggal 11 Agustus 2008, yang dibuat oleh Notaris Stephanie Wilamarta, S.H., Notaris di Jakarta, mengenai peningkatan modal dasar Bank dari 4.000.000.000 saham

share capital from 4,000,000,000 shares to 6,000,000,000 shares.

Penyesuaian Anggaran Dasar Bank sesuai Undang-Undang No. 40 Tahun 2007 tentang Perseroan Terbatas, di mana perubahan tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. AHU- 53773.AH.01.02-Tahun 2008 tanggal 21 Agustus 2008 dan diumumkan dalam Berita Negara Republik Indonesia No. 91 tanggal 11 November 2008, Tambahan Berita Negara No. 23388.

The amendment of the Bank’s Articles of

Association in accordance with Law No. 40 Year 2007 regarding Limited Entity, which amendment has been approved by the Minister of Law and Human Rights of the Republic of Indonesia in its letter No. AHU-53773.AH.01.02-Year 2008 dated August 21, 2008 and was published in Supplement No. 23388 to the State Gazette of the Republic of Indonesia No. 91 dated November 11, 2008.

Setelah perubahan tersebut di atas, perubahan terakhir anggaran dasar Bank berdasarkan akta Pernyataan Keputusan Rapat Umum Pemegang Saham Luar Biasa yang dibuat dihadapan notaris Fathiah Helmi S.H., No.42 tanggal 24 Desember 2014 mengenai penggabungan usaha, perubahan Anggaran Dasar dan perubahan susunan Dewan Direksi dan Dewan Komisaris. Akta perubahan ini telah diterima oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan surat No. AHU- 00128.40.40.2014 tanggal 30 Desember 2014.

After the above mentioned amendments, the

latest amendment of the Bank’s Articles of

Association was based on the Statement of Extraordinary General Shareholders Meeting notarised by Notarial Deed No.42 dated December 24, 2014 of Notary Fathiah Helmi, S.H., concerning merger, changes in articles of the association changes in Boards of

Directors and Commissioners. This

Kegiatan utama Bank adalah menjalankan usaha sebagai bank umum. Bank memperoleh ijin usaha dan mulai beroperasi secara komersial sebagai bank umum berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No.Kep-067/KM.17/1993 tanggal 7 April 1993.

The main activity of the Bank is conducting commercial banking services. The Bank

obtained its license and started the

commercial operations as a commercial bank based on the Decision Letter of Minister of Finance of the Republic of Indonesia No. Kep-067/KM.17/1993 dated April 7,1993.

Kantor Pusat Bank berlokasi di Jl. Diponegoro No. 28, Bandung 40115 dengan jaringan distribusi pada tanggal 31 Desember 2014 dan 2013 sebagai berikut:

The Bank’s head office is located at Jl. Diponegoro No 28, Bandung 40115 with distribution network as at December 31, 2014 and 2013 as follows:

Anjungan Tunai Mandiri (ATM) 73 8 Automatic Teller Machines (ATM)

Kas mobil 25 - Mobile cash

Bank memulai kegiatan operasional usaha jasa kustodian pada tanggal 8 Oktober 2007 dan kegiatan operasional sebagai bank devisa mulai tanggal 14 April 2008 masing-masing berdasarkan Surat Keputusan Ketua OJK (dahulu BAPEPAM-LK) No. Kep- 01/BL/Kstd/2007 tanggal 12 September 2007 dan berdasarkan Surat Keputusan Deputi Gubernur Bank Indonesia Nomor: 10/2/KEP.DpG/2008 tanggal 22 Februari 2008.

Penawaran umum saham perdana Initial public offering

Pada tanggal 4 Desember 2006, Bank memperoleh pernyataan efektif dari Ketua OJK (dahulu Bapepam-LK) melalui surat No.S-3065/BL/2006 untuk melakukan penawaran umum saham perdana atas 500.000.000 saham biasa Bank dengan nilai nominal Rp100 (nilai penuh) per saham dengan harga penawaran saham sebesar Rp115 (nilai penuh) per saham. Pada tanggal 15 Desember 2006, saham tersebut telah dicatatkan pada Bursa Efek Indonesia (dahulu Bursa Efek Jakarta) dengan Surat Dewan Direksi PT Bursa Efek Jakarta No. S-1192/BEJ-PSJ/12-2006 tanggal 12 Desember 2006.

On December 4, 2006, the Bank obtained the effective notification from the Chairman of the OJK (previously BAPEPAM-LK) through his letter No. S-3065/BL/2006 for the Bank’s initial public offering on 500,000,000 ordinary shares at par value of Rp100 (full amount) per share and an offering price of Rp115 (full amount) per share. On December 15, 2006, the shares were listed on Indonesia Stock Exchange (formerly Jakarta Stock Exchange)

based on the Letter of Board of Directors’ of

Jakarta Stock Exchange No. S-1192/BEJ-PSJ/12-2006 dated December 12, 2006.

Penawaran umum terbatas Limited public offering

Berdasarkan surat pernyataan efektif dari OJK (dahulu Bapepam-LK) No. S-10522/BL/2009 tanggal 8 Desember 2009, Bank melakukan Penawaran Umum Terbatas I sejumlah 750.000.000 saham biasa baru dengan nilai nominal per saham Rp 100 (nilai penuh) per saham dengan harga penawaran Rp 140 (nilai penuh) per saham.

Based on the effective notification from OJK

(previously Bapepam-LK) No.

Penerbitan obligasi Bank Saudara I Issuance of Bank Saudara Bonds I

Pada tanggal 27 September 2011, Bank menerbitkan Obligasi Bank Saudara I. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan OJK (dahulu Bapepam-LK) No. S-12620/BL/2011pada tanggal 23 November 2011. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

On September 27, 2011, the Bank issued Bank Saudara Bonds I. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became

effective based On OJK (previously

Bapepam-LK) Decision Letter No.

S-12620/BL/2011 dated November 23, 2011. The trustee for the bonds is PT Bank Permata Tbk.

Penerbitan obligasi Bank Saudara II Issuance of Bank Saudara Bonds II

Pada tanggal 11 September 2012, Bank menerbitkan Obligasi Bank Saudara II. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan OJK (dahulu Bapepam-LK) No.S-13385/BL/2012 pada tanggal 21 November 2012. Wali amanat dari penerbitan obligasi ini adalah PT Bank Permata Tbk.

On September 11, 2012, the Bank issued Bank Saudara Bonds II. The bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based on OJK (previously Bapepam-LK) Decision Letter No. S-13385/BL/2012 dated November 21, 2012. The trustee for the bonds is PT Bank Permata Tbk.

Penawaran umum obligasi subordinasi Public offering of subordinated bonds

Pada tanggal 11 September 2012, Bank menerbitkan Obligasi Subordinasi Bank Saudara I. Obligasi ini ditawarkan sebesar nilai nominal, dicatatkan di Bursa Efek Indonesia dan dinyatakan efektif berdasarkan Surat Keputusan OJK (dahulu Bapepam-LK) No. S- 13385/BL/2012 pada tanggal bonds were offered at its nominal value, listed in the Indonesia Stock Exchange and became effective based on OJK (previously Bapepam- LK) Decision Letter No. S-13385/BL/2012 dated November 21, 2012. The trustee for the bonds is PT Bank Permata Tbk.

c. Dewan Komisaris, Dewan Direksi, Komite Audit, Komite Pemantau Risiko, Komite Remunerasi dan Nominasi, Divisi Satuan Kerja Audit Internal, Sekretaris Perusahaan dan Karyawan

c. Board of Commissioners, Board of

Directors, Audit Committee, Risk

Monitoring Committee, Remuneration and

Nomination Committee, Division of

Internal Audit Unit, Corporate Secretary and Employees

Pada tanggal 31 Desember 2014 dan 2013, susunan Dewan Komisaris dan Dewan Direksi adalah sebagai berikut:

As of December 31, 2014 and 2013, the composition of the Board of Commissioners and Board of Directors are as follows:

2014 2013

Dew an Kom isaris:

Presiden Komisaris Farid Rahman Farid Rahman Komisaris Independen Maskan Iskandar Maskan Iskandar Komisaris Independen Ahmad Agus Setiadjaja Ahmad Agus Setiadjaja

Komisaris Independen Ahmad Fajarprana

-Dew an Direksi:

Presiden Direktur Madyantoro Purbo Madyantoro Purbo

Wakil Presiden Direktur Kim Dong Soo

-Direktur Kepatuhan I Made Mudiastra Arief Budiman Compliance Director

Direktur Sumber Daya Manusia Arief Budiman Arief Budiman

Direktur Bisnis UKM & Konsumer Denny Novisar Mahmuradi Denny Novisar Mahmuradi SME & Consumer Business

Direktur Operasi & TI Hardono Budi Prasetya Hardono Budi Prasetya Operation & TI Director

Pada tanggal 24 Juli 2014, OJK menyetujui pengangkatan Kim Dong Soo menjadi direktur berdasarkan Surat Keputusan No. SR-124/D.03/2014. Berdasarkan Surat Direksi No. 171/SDRA-DIR/OJK/VIII/2014 tertanggal 22 Agustus 2014, Kim Dong Soo resmi diangkat menjadi wakil presiden direktur efektif sejak tanggal 18 Agustus 2014.

At July 24, 2014, OJK approved the appointment of Kim Dong Soo as Director

based on Decision Letter No.

SR-124/D.03/2014. According to Director Letter

No. 171/SDRA-DIR/OJK/VIII/2014 dated

August 22, 2014, Kim Dong Soo is appointed as deputy president director effective since August 18, 2014.

Divisi Satuan Kerja Audit Bambang Sutidjo Division of Internal Audit

Seketaris Perusahaan Makfut Musafak Corporate Secretary

Kom ite Pem antau Risiko Risk M onitoring Committee

Ketua Ahmad Agus Setiadjaja Chairman

Anggota Ratna Komara Member

Anggota Yanyan Mulyanto, SE, M.Fin Member

Kom ite Rem unerasi dan Nom inasi Nomination Committee

Ketua Maskan Iskandar Chairman

Anggota Farid Rahman Member

Anggota Ervy Sinoranti Member

Pada tanggal 31 Desember 2014 dan 2013, Bank memiliki masing-masing 1.127 dan 1.062 orang karyawan.

As of December 31, 2014 and 2013, the Bank has 1,127 and 1,062 employees, respectively.

d. Penggabungan usaha PT Bank Himpunan No. 15/35/DPB/PB2-1/Rahasia tanggal 16 April 2013, Bank Indonesia menyetujui permohonan penyertaan modal BWI pada Bank Saudara sebesar 6%.

Based on Bank Indonesia letter

No. 15/35/DPB/PB2-1/Rahasia on

April 16, 2013, Bank Indonesia approved the request of BWI 6% investment in shares of melaksanakan penyertaan modal atas Bank Saudara sebesar 27%.

The investment in shares of 6% of BWI in Bank Saudara has already been completed on January 28, 2014. On the same date, the parent company, Woori Bank, Korea also completed its investment in share of 27% of Bank Saudara.

Dalam penggabungan usaha, para pemegang saham kedua bank melakukan konversi saham sehingga Woori Bank, Korea memiliki 66,65% saham dari bank hasil penggabungan. Akibat dari penggabungan ini, BWI akan berakhir demi hukum tanpa dilakukan likuidasi sebelumnya dan seluruh aset dan kewajiban BWI akan beralih demi hukum kepada Bank Saudara sebagai Bank yang menerima penggabungan. Penggabungan usaha ini merupakan akuisisi terbalik (reverse acquisition) dimana Woori Bank, Korea melalui BWI sebagai pihak merged bank. As a result of the merger, BWI will be dissolved by law without liquidation, and all its assets and obligations will be transferred by law to Bank Saudara, the surviving entity in the merger. The business combination is a reverse acquisition where Woori Bank, Korea, through BWI, was identified as the acquirer (who has the control over the bank as a results of the merger).

Pengesahan penggabungan badan hukum perseroan terbatas PT Bank Woori Saudara Indonesia 1906 Tbk disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Rights of the Republic of Indonesia No. AHU-00128.40.40.2014 dated December 30, 2014.

Terhitung sejak pengesahan tersebut, maka izin BWI untuk melakukan usaha sebagai bank umum dinyatakan tidak berlaku lagi sehingga seluruh hak dan kewajiban PT Bank Woori Indonesia beralih karena hukum kepada PT Bank Woori Saudara Indonesia 1906, Tbk hasil merger.

Commencing from the date of legalization, the permit of BWI to operate as a commercial bank is effectively discontinued. As a result of the merger, all rights and obligations of PT Bank Woori Indonesia is legally transferred to

PT Bank Woori Saudara Indonesia1906, Tbk

the merged bank.

Biaya merger yang menjadi beban BWI dan Bank Saudara, masing-masing sebesar Rp 20.264 juta dan Rp 16.891 juta telah diakui saat terjadinya.

Merger expenses borned by BWI and Bank Saudara, amounting to Rp 20,264 million and

Rp 16,891 million, respectively, are

recognized as incurred.

2. PENYAJIAN LAPORAN KEUANGAN HASIL PENGGABUNGAN

2. PRESENTATION OF POST-MERGER

FINANCIAL STATEMENTS

Efektif 30 Desember 2014, BWI telah melakukan penggabungan usaha dengan Bank Saudara. Penggabungan usaha tersebut dilakukan dengan metode akuisisi terbalik (reverse acquisition) dimana BWI sebagai pihak pengakuisisi secara akuntansi dan Bank Saudara sebagai pihak yang diakuisisi secara akuntansi, namun merupakan entitas yang berkelanjutan secara hukum.

Effective December 30, 2014, BWI has merged with Bank Saudara. The merger was accomplished through reverse acquisition method where BWI was identified as the accounting acquirer and Bank Saudara as the accounting acquiree, where the latter remains an entity with legal continuing operations.

Laporan posisi keuangan Bank hasil penggabungan pada tanggal 31 Desember 2014 disajikan dengan menggabungkan aset dan liabilitas dari kedua bank yang melakukan penggabungan usaha, mengeliminasi saldo aset dan liabilitas antara kedua bank, menyajikan ekuitas modal saham sesuai dengan hasil konversi saham hasil penggabungan usaha dan menyajikan komponen ekuitas lainnya dari BWI sebagai pihak pengakuisisi. Sebagai angka koresponden pada tanggal 31 Desember 2013 adalah aset dan liabilitas dari BWI dan total jumlah ekuitas BWI, dimana jumlah modal saham BWI disesuaikan dengan rasio konversi saham saat penggabungan, seolah-olah konversi saham telah dilakukan pada tanggal 31 Desember 2013. Jumlah cadangan lainnya merupakan dampak penyesuaian dari penggabungan usaha. Saldo laba dan komponen ekuitas lainnya merupakan saldo BWI.

Statement of Financial Position of the Bank resulting from merger as of December 31, 2014 is presented by combining transactions of the two merging banks, eliminating asset and liabilities balances between both banks,

presenting shareholders’ equity according to

conversion of shares resulting from merger, and presenting other equity components from BWI as the acquirer. The corresponding figures as of December 31, 2013 are assets and liabilities of BWI and total equity of BWI, which is the total of capital shares of BWI adjusted with the ratio of conversion of shares during the merger, as if conversion of shares took place on December 31, 2013. Total other reserve is a result of adjustment subsequent to the merger. The retained earning and other

Laporan pendapatan komprehensif Bank hasil penggabungan untuk tahun yang berakhir tanggal 31 Desember 2014 dan 2013 seluruhnya merupakan pendapatan dan beban dari BWI, sebagai pihak pengakuisisi. Untuk alasan kepraktisan, tanggal efektif merger dianggap adalah 31 Desember 2014.

Bank’s Statement of Comprehensive Income

resulting from merger for the year ended December 31, 2014 and 2013 comprise entirely revenues and expenses of BWI, the acquirer. For practical purposes, effective date of the merger is considered as December 31, 2014.

Ikhtisar ringkas laporan laba rugi komprehensif untuk tahun yang berakhir pada tanggal 31 Desember 2014 milik Bank Saudara sebelum penggabungan adalah sebagai berikut:

The condensed statements of comprehensive income for year ended December 31, 2014 of Bank Saudara before the merger are as follow:

2014 Rp Juta/ Rp Million

PENDAPATAN DAN BEBAN OPERASIONAL OPERATING REVENUES AND EXPENSES

PENDAPATAN BUNGA 1.108.620 INTEREST REVENUES

BEBAN BUNGA (718.065) INTEREST EXPENSES

PENDAPATAN BUNGA - BERSIH 390.555 INTEREST REVENUE - NET

PENDAPATAN OPERASIONAL LAINNYA 73.168 OTHER OPERATING REVENUES

BEBAN OPERASIONAL LAINNYA OTHER OPERATING EXPENSES

Umum dan administrasi (222.902) General and administrative

Tenaga kerja (193.148) Personnel

Pembentukan cadangan kerugian

penurunan nilai atas Allowance for impairment losses on

aset keuangan (30.250) financial assets

Jumlah beban operasional lainnya (446.300) Total other operating expenses

LABA OPERASIONAL 17.423 OPERATING INCOME

PENDAPATAN NON OPERASIONAL - NON OPERATING INCOME

-BERSIH 99 NET

LABA SEBELUM PAJAK 17.522 INCOME BEFORE TAX

BEBAN PAJAK TAX EXPENSES

Pajak Kini (1.884) Current Tax

Pajak Tangguhan (7.674) Deferred Tax

Jumlah (9.558) Total

LABA BERSIH TAHUN BERJALAN 7.964 NET INCOME FOR THE YEAR

PENDAPATAN KOMPREHENSIF LAIN: OTHER COMPREHENSIVE INCOME:

Keuntungan yang belum direalisasi

atas efek- efek dalam kelompok tersedia Unrealised gain on available for sale

untuk dijual 21.925 marketable securities

Kerugian aktuarial Actuarial loss on defined

program imbalan pasti (9.288) benefit plan

Beban pajak tangguhan terkait (3.160) Related deferred tax expense

PENDAPATAN KOMPREHENSIF OTHER COMPREHENSIVE

LAIN TAHUN BERJALAN, INCOME FOR THE YEAR

SETELAH PAJAK 9.477 NET OF TAX

JUMLAH LABA KOMPREHENSIF TOTAL COMPREHENSIVE

TAHUN BERJALAN, INCOME FOR THE YEAR,

3. KEBIJAKAN AKUNTANSI 3. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES

a. Pernyataan kepatuhan a. Statement of compliance

Laporan keuangan disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia.

The Bank’s financial statements have been prepared and presented in accordance with Indonesian Financial Accounting Standards.

These financial statements are not intended to present the financial position, result of operations and cash flows in accordance with accounting principles and reporting practices generally accepted in other countries and jurisdictions.

b. Dasar penyusunan laporan keuangan b. Basis of preparation of the financial

statements

Laporan keuangan untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2014 dan 31 Desember 2013 disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia dan Keputusan Ketua Bapepam-LK No. KEP-347/BL/2012 tanggal 25 Juni 2012 yaitu

Peraturan No. VIII.G.7 tentang “Pedoman

Penyajian dan Pengungkapan Laporan

Keuangan Emiten atau Perusahaan Publik”.

The financial statements for the years ended December 31, 2014 and December 31, 2013 were prepared in accordance with Indonesian Financial Accounting Standards and the

Decree of BAPEPAM-LK No. KEP

347/BL/2012 dated June 25, 2012 which was

Regulation No. VIII.G.7 regarding “Guideline

for Financial Statement Preparation and Presentation of Issues or Public Company”.

Laporan keuangan disusun berdasarkan nilai historis, kecuali untuk aset keuangan yang diklasifikasikan dalam kelompok tersedia untuk dijual dan kontrak derivatif yang diukur berdasarkan nilai wajar. Laporan keuangan disusun dengan basis akrual, kecuali laporan arus kas.

The financial statements are prepared under the historical cost convention, except for financial assets classified as available for sale and all derivative contracts which are measured at fair value. The financial statements are prepared based on accrual basis, except for the statements of cash flows.

Laporan arus kas disusun dengan menggunakan metode langsung yang dimodifikasi dengan mengelompokkan arus kas ke dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas, giro pada Bank Indonesia, giro pada bank lain dan investasi sangat lancar jangka pendek lainnya dengan jatuh tempo kurang dari tiga bulan sejak tanggal penempatan sepanjang tidak digunakan sebagai jaminan atas pinjaman atau dibatasi penggunaannya.

The statements of cash flows are prepared based on the modified direct method by classifying cash flows into operating, investing and financing activities. For the purpose of the statements of cash flows, cash and cash equivalents include cash, current accounts with Bank Indonesia, current accounts with other banks and other short term highly liquid investment with maturities of less than three months from the date of placement, as long as they are not being pledged as collateral for borrowings or restricted.

Laporan keuangan dijabarkan dalam mata uang Rupiah, yang merupakan mata uang fungsional dan pelaporan Bank. Seluruh angka dalam laporan keuangan ini dibulatkan menjadi dan disajikan dalam jutaan Rupiah yang terdekat, kecuali dinyatakan secara khusus.

Penyusunan laporan keuangan sesuai dengan Standar Akuntansi Keuangan Indonesia mengharuskan penggunaan estimasi akuntansi yang bersifat kritikal. Hal tersebut juga mengharuskan manajemen untuk membuat pertimbangan dalam proses penerapan kebijakan akuntansi Bank. Area yang kompleks atau memerlukan tingkat pertimbangan yang lebih tinggi atau area di mana asumsi dan estimasi dapat berdampak signifikan terhadap laporan keuangan diungkapkan di Catatan 4.

The preparation of financial statements in

conformity with Indonesian Financial

Accounting Standards requires the use of certain critical accounting estimates. It also

requires management to exercise its

judgment in the process of applying the

Bank’s accounting policies. The areas involving a higher degree of judgment or complexity, or areas where assumptions and estimates are significant to the financial statements are disclosed in Note 4.

Untuk memberikan pemahaman yang lebih baik atas kinerja keuangan Bank, karena sifat dan jumlahnya yang signifikan, beberapa pos-pos pendapatan dan beban telah disajikan secara terpisah.

In order to provide further understanding of the financial performance of the Bank, due to the significance of their nature or amount, several items of income or expense have been shown separately.

Kecuali dinyatakan dibawah ini, kebijakan akuntansi telah diterapkan secara konsisten dengan laporan keuangan tahunan untuk tahun yang berakhir 31 Desember 2014 dan

conform to the Indonesian Financial

Accounting Standards.

c. Kombinasi bisnis c. Business combination

Kombinasi bisnis dicatat dengan menggunakan metode akuisisi. Imbalan yang dialihkan dalam suatu kombinasi bisnis diukur pada nilai wajar, yang dihitung sebagai hasil penjumlahan dari nilai wajar tanggal akuisisi atas seluruh aset yang dialihkan oleh Bank, liabilitas yang diakui oleh Bank kepada pemilik sebelumnya dari pihak yang diakuisisi dan kepentingan ekuitas yang diterbitkan oleh Bank dalam pertukaran pengendalian dari pihak yang diakuisisi. Biaya-biaya terkait akuisisi diakui di dalam laba rugi pada saat terjadinya.

Businesses Combination are accounted for

using the acquisition method. The

consideration transferred in a business combination is measured at fair value, which Acquisition-related costs are recognised in profit or loss as incurred.

Pada tanggal akuisisi, aset teridentifikasi yang diperoleh dan liabilitas yang diambil alih diakui pada nilai wajar kecuali untuk aset dan liabilitas tertentu yang diukur sesuai dengan standar yang relevan.

At the acquisition date, the identifiable assets acquired and the liabilities assumed are nilai wajar ataupun pada proporsi kepemilikan kepentingan non-pengendali atas aset neto teridentifikasi dari pihak yang diakuisisi.

Non-controlling interests are measured either at fair value or at the non-controlling interests’

proportionate share of the acquiree’s

identifiable net assets.

Bila suatu kombinasi bisnis dilakukan secara bertahap, kepemilikan terdahulu Bank atas pihak terakuisisi diukur kembali ke nilai wajar pada tanggal akuisisi dan keuntungan atau kerugiannya, jika ada, diakui dalam laba rugi. Jumlah yang berasal dari kepemilikan sebelum tanggal akuisisi yang sebelumnya telah diakui dalam pendapatan komprehensif lain direklasifikasi ke laba rugi dimana perlakuan tersebut akan sesuai jika kepemilikannya dilepas/dijual.

When a business combination is achieved in stages, the Bank’s previously held equity interest in the acquiree is remeasured to fair value at the acquisition date and the resulting gain or loss, if any, is recognised in profit or loss. Amounts arising from interests in the acquire prior to the acquisition date that have

previously been recognised in other

Jika akuntansi awal untuk kombinasi bisnis belum selesai pada akhir periode pelaporan saat kombinasi terjadi, Bank melaporkan jumlah sementara untuk pos-pos yang proses akuntansinya belum selesai dalam laporan keuangannya. Selama periode pengukuran, pihak pengakuisisi menyesuaikan, aset atau liabilitas tambahan yang diakui, untuk mencerminkan informasi baru yang diperoleh tentang fakta dan keadaan yang ada pada reporting period in which the combination occurs, the Bank reports provisional amounts for the items for which the accounting is incomplete. Those provisional amounts are adjusted during the measurement period, or additional assets or liabilities are recognised, to reflect new information obtained about facts and circumstances that existed as of the acquisition date that, if known, would have affected the amount recognised as of that date.

d. Perubahan standar akuntansi keuangan dan interpretasi atas standar akuntansi keuangan

d. Changes to the statements of financial accounting standard and interpretations of statement of financial accounting standards

Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK-IAI) telah menerbitkan beberapa standar baru, revisi dan interpretasi yang berlaku efektif pada tanggal 1 Januari 2014 sebagai berikut:

Financial Accounting Standard Board of Indonesian Institute of Accountants (DSAK-IAI) has issued several new standards, amendments and interpretations which are effective as of January 1, 2014 as follows:

- ISAK 27 - Pengalihan aset dari pelanggan,

ISAK 27 membahas akuntansi pengalihan aset tetap oleh entitas yang menerima pengalihan tersebut dari pelanggannya dan menyimpulkan bahwa ketika pos aset tetap alihan memenuhi definisi aset dari perspektif entitas yang menerima, entitas yang menerima harus mengakui aset tersebut sebesar nilai wajarnya pada tanggal pengalihan, dengan saldo kredit yang dihasilkan dari transaksi pengalihan diakui sebagai pendapatan sesuai dengan PSAK 23, Pendapatan.

- ISAK 27 - Transfer assets from customer,

ISAK 27 addresses the accounting by recipients for transfers of property, plant

and equipment from ‘customers’ and

concludes that when the item of property, plant and equipment transferred meets the definition of an asset from the perspective of the recipient, the recipient should recognise the asset at its fair value on the date of the transfer, with the credit being recognised as revenue in accordance with PSAK 23, Revenue.

- ISAK 28 - Pengakhiran liabilitas keuangan dengan instrumen ekuitas,

ISAK 28 memberikan panduan akuntansi atas pengakhiran liabilitas keuangan dengan menerbitkan instrumen ekuitas. Secara khusus, ISAK 28 mensyaratkan bahwa instrumen ekuitas yang diterbitkan berdasarkan perjanjian tersebut akan diukur pada nilai wajarnya, dan setiap selisih antara jumlah tercatat liabilitas keuangan yang diakhiri dengan imbalan yang dibayarkan akan diakui dalam laba rugi.

- ISAK 28 - Extinguishing financial liabilities with equity instrument,

ISAK 28 provides guidance on the accounting for the extinguishment of a financial liability by the issue of equity instruments. Specifically, ISAK 28 requires that equity instruments issued under such arrangement will be measured at their fair value, and any difference between the carrying amount of the financial liability extinguished and the consideration paid will be recognized in profit or loss.

Standar baru, revisi dan interpretasi ini tidak menghasilkan perubahan kebijakan akuntansi Bank dan tidak memiliki dampak terhadap jumlah yang dilaporkan pada laporan keuangan periode berjalan atau sebelumnya.

The new standards, amendments and interpretation did not result in changes to the

Bank’s accounting policies and had no effect

e. Instrumen keuangan e. Financial instruments

(i) Aset keuangan (i) Financial assets

Bank mengklasifikasikan aset keuangannya dalam kategori (a) pinjaman yang diberikan dan piutang, (b) aset keuangan dimiliki hingga jatuh tempo dan (c) aset keuangan tersedia untuk dijual. Klasifikasi ini tergantung dari tujuan perolehan aset keuangan tersebut. Manajemen menentukan klasifikasi aset keuangan tersebut pada saat awal pengakuannya.

The Bank classifies its financial assets in the following categories of (a) loans and receivables, (b) held to maturity financial assets and (c) available for sale financial assets. The classification depends on the purpose for which the financial assets are acquired. Management determines the classification of its financial assets at initial recognition.

(A) Pinjaman yang diberikan dan piutang (A) Loans and receivables

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif, kecuali: ditetapkan sebagai diukur pada nilai wajar melalui laba rugi; awal secara substansial kecuali yang disebabkan oleh penurunan kualitas pinjaman yang diberikan dan piutang.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market, other than: pinjaman yang diberikan dan piutang diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode suku bunga efektif. Pendapatan dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang dicatat di dalam laporan laba rugi komprehensif dan dilaporkan sebagai “Pendapatan bunga”. Dalam hal terjadi penurunan nilai, kerugian penurunan nilai dilaporkan sebagai pengurang dari nilai tercatat dari aset keuangan dalam kelompok pinjaman yang diberikan dan piutang dan diakui di dalam laba

rugi sebagai “Cadangan kerugian

penurunan nilai atas aset

keuangan”.

Loans and receivables are initially

recognised at fair value plus statement of comprehensive income and is reported as “Interest revenue”. In the case of impairment, the impairment loss is reported as a deduction from the carrying value of the financial assets classified as loan and receivables and recognised in

the statement of income as

(B) Aset keuangan dimiliki hingga jatuh tempo

(B) Held to maturity financial assets

Investasi dalam kelompok dimiliki hingga jatuh tempo adalah aset keuangan non-derivatif dengan pembayaran tetap atau telah ditentukan dan jatuh temponya telah ditetapkan, serta Manajemen mempunyai niat positif dan kemampuan untuk memiliki aset keuangan tersebut hingga jatuh tempo, kecuali: Bank dalam kelompok tersedia untuk dijual; dan

investasi yang memiliki definisi pinjaman yang diberikan dan piutang.

Held to maturity investments are non-derivative financial assets with fixed or determinable payments and

fixed maturities that the

Management has the positive

intention and ability to hold to

those that meet the definition of

loans and receivables.

Pada saat pengakuan awal, aset keuangan dimiliki hingga jatuh tempo diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan suku bunga efektif dikurangi cadangan kerugian penurunan nilai.

These financial assets are initially recognised at fair value including transaction costs (if any) and

subsequently measured at

amortised cost, using the effective interest rate method less allowance for impairment loss.

Pendapatan bunga dari investasi dimiliki hingga jatuh tempo dicatat dalam laporan laba rugi komprehensif dan diakui sebagai

“Pendapatan bunga”. Ketika penurunan nilai terjadi, kerugian penurunan nilai diakui sebagai pengurang dari nilai tercatat investasi statement of comprehensive income

and reported as “Interest revenue”. In

the case of impairment, the

impairment loss is reported as a deduction from the carrying value of the investment and recognised in the

financial statements as “Allowance for impairment losses”.

(C) Aset keuangan tersedia untuk dijual (C) Available for sale financial assets

Investasi dalam kelompok tersedia untuk dijual adalah aset keuangan yang ditetapkan untuk dimiliki untuk periode tertentu di mana akan dijual dalam rangka pemenuhan likuiditas atau perubahan suku bunga, valuta asing atau yang tidak diklasifikasikan sebagai pinjaman yang diberikan atau piutang, investasi yang diklasifikasikan dalam kelompok dimiliki hingga jatuh tempo atau aset keuangan yang diukur pada nilai

receivables, held to maturity

Pada saat pengakuan awalnya, aset keuangan tersedia untuk dijual diakui pada nilai wajarnya ditambah biaya transaksi (jika ada) dan selanjutnya diukur pada nilai wajarnya dimana keuntungan atau kerugian diakui sebagai pendapatan komprehensif lainnya kecuali untuk kerugian penurunan nilai dan laba rugi selisih kurs, hingga aset

keuangan dihentikan

pengakuannya. Jika aset keuangan tersedia untuk dijual mengalami penurunan nilai, akumulasi laba atau rugi yang sebelumnya diakui sebagai pendapatan komprehensif lain, diakui pada laba rugi. Pendapatan bunga dihitung menggunakan metode suku bunga efektif dan keuntungan atau kerugian yang timbul akibat perubahan nilai tukar dari aset moneter yang diklasifikasikan sebagai kelompok tersedia untuk dijual diakui pada laporan laba rugi komprehensif.

Available for sale financial assets are initial recognised at fair value, plus transaction costs (if any) and measured subsequently at fair value

with gains and losses being

recognised as other comprehensive

income, except for impairment

losses and foreign exchange gains and losses, until the financial assets is derecognised. If an available for sale financial asset is determined to be impaired, the cummulative gain or loss previously recognised as other comprehensive income is recognised mencatat seluruh transaksi aset keuangan yang lazim (regular).

The Bank uses trade date accounting for regular way contracts when recording financial assets transactions.

(ii) Liabilitas keuangan (ii) Financial liabilities

Bank mengklasifikasikan liabilitas keuangan dalam kategori (a) liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dan (b) liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi. Liabilitas keuangan dihentikan pengakuannya ketika liabilitas telah dilepaskan atau dibatalkan atau kadaluwarsa.

The Bank classifies its financial liabilities in the category of (a) financial liabilities at fair value through profit or loss and (b) financial liabilities measured at amortised

cost. Financial liabilities are

derecognised when they have redeemed or otherwise extinguished.

(A) Liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi

(A) Financial liabilities recorded at fair value through profit or loss

Pada saat pengakuan awal dan selanjutnya dicatat pada nilai wajar.

At the initial and subsequent recognition, this is recorded at its fair value.

Liabilitas keuangan diklasifikasikan sebagai diperdagangkan jika diperoleh terutama untuk tujuan dijual atau dibeli kembali dalam waktu dekat atau jika merupakan bagian dari portofolio instrumen keuangan tertentu yang dikelola bersama dan terdapat bukti mengenai pola ambil untung dalam jangka pendek yang terkini.

Keuntungan dan kerugian yang timbul dari perubahan nilai wajar liabilitas keuangan yang diklasifikasikan sebagai diperdagangkan dicatat dalam laporan laba rugi komprehensif

sebagai ”Keuntungan/(kerugian) dari perubahan nilai wajar

instrumen keuangan”. Beban bunga dari liabilitas keuangan diklasifikasikan sebagai diperdagangkan dicatat di dalam

“Beban bunga”. Perubahan nilai wajar terkait dengan liabilitas keuangan yang ditetapkan untuk diukur pada nilai wajar melalui laba rugi diakui di dalam

“Keuntungan/(kerugian) dari

perubahan nilai wajar instrumen

keuangan”.

Gains and losses arising from changes in fair value of financial liabilities classified held for trading are included in the comprehensive income statement and are reported

as “Gains/(losses) from changes in fair value of financial instruments”.

Interest expenses on financial

liabilities held for trading are included

in “Interest expenses”. Fair value changes relating to financial liabilities designated at fair value through profit

or loss are recognised in

(B) Financial liabilities at amortised cost

Liabilitas keuangan yang tidak diklasifikasikan sebagai liabilitas keuangan yang diukur pada nilai wajar melalui laba rugi dikategorikan dan diukur dengan biaya perolehan diamortisasi. liabilitas keuangan yang diukur dengan biaya perolehan diamortisasi diukur pada nilai wajar ditambah biaya transaksi (jika ada).

Financial liabilities at amortised cost are initially recognised at fair value menggunakan metode suku bunga efektif.

After initial recognition, the Bank measures all financial liabilities at

amortised cost using effective

interest rate method.

(iii) Penentuan nilai wajar (iii) Determination of fair value

Nilai wajar untuk instrumen keuangan yang diperdagangkan di pasar aktif ditentukan berdasarkan nilai pasar yang berlaku pada tanggal laporan posisi keuangan menggunakan harga yang dipublikasikan secara rutin dan berasal dari sumber yang terpercaya, seperti

quoted market price dari Bloomberg dan

Reuters atau broker’s quoted price.

The fair value of financial instruments

Untuk instrumen keuangan yang tidak mempunyai harga pasar, estimasi atas nilai wajar ditetapkan dengan mengacu pada nilai wajar instrumen lain yang substansinya sama atau dihitung berdasarkan arus kas yang diharapkan terhadap aset bersih efek-efek tersebut.

Instrumen keuangan dianggap memiliki kuotasi di pasar aktif, jika harga kuotasi tersedia sewaktu-waktu dan dapat diperoleh secara rutin dari bursa, pedagang efek (dealer), perantara efek

(broker), kelompok industri, badan

pengawas (pricing service or regulatory

agency) dan harga tersebut

mencerminkan transaksi pasar yang aktual dan rutin dalam suatu transaksi yang wajar. Jika kriteria di atas tidak terpenuhi, maka pasar aktif dinyatakan tidak tersedia. Indikasi-indikasi dari pasar tidak aktif adalah terdapat selisih yang besar antara harga penawaran dan permintaan atau kenaikan signifikan dalam selisih harga penawaran dan permintaan dan hanya terdapat beberapa transaksi terkini.

A financial instrument is regarded as quoted in an active market if quoted prices are readily and regularly available from an exchange, dealer, broker,

industry group, pricing service or

regulatory agency, and those prices represent actual and regularly occurring

market transactions on an arm’s length

basis. If the above criteria are not met, the market is regarded as being inactive. Indications that a market is inactive are when there is a wide bid-offer spread or significant increase in the bid-offer spread or there are few only recent transactions.

Nilai wajar untuk semua instrumen keuangan lainnya ditentukan dengan menggunakan teknik penilaian. Dengan teknik ini, nilai wajar merupakan suatu estimasi yang dihasilkan dari data yang dapat diobservasi dari instrumen keuangan yang sama, menggunakan model-model untuk mendapatkan estimasi nilai kini dari arus kas masa depan yang diharapkan atau teknik penilaian lainnya menggunakan input yang tersedia pada tanggal laporan posisi keuangan.

For all other financial instruments, fair value is determined using valuation techniques. In these techniques, fair values are estimated from observable data in respect of similar financial instruments, using models to estimate the present value of expected future cash flows or other valuation techniques, using inputs existing at the dates of the statement of financial position.

Untuk efek-efek yang tidak mempunyai harga pasar (jika ada), estimasi atas nilai wajar efek-efek ditetapkan dengan mengacu pada nilai wajar instrumen lain yang substansinya sama atau dihitung berdasarkan arus kas yang diharapkan terhadap aset bersih efek-efek tersebut.

For marketable securities with no quoted market price (if any), a reasonable estimate of the fair value is determined by reference to the current market value of another instrument which substantially

have the same characteristics or

calculated based on the expected cash flows of the underlying net asset base of the marketable securities.

(iv) Penghentian pengakuan (iv) Derecognition

Penghentian pengakuan aset keuangan dilakukan ketika hak kontraktual atas arus kas yang berasal dari aset keuangan tersebut berakhir, atau ketika aset keuangan tersebut telah ditransfer dan secara substansial seluruh risiko dan manfaat atas kepemilikan aset telah ditransfer (jika, secara substansial seluruh risiko dan manfaat tidak ditransfer, maka Bank melakukan evaluasi untuk memastikan keterlibatan berkelanjutan atas kontrol yang masih dimiliki tidak mencegah penghentian pengakuan). Liabilitas keuangan dihentikan pengakuannya ketika kewajiban telah dilepaskan, dibatalkan atau kadaluwarsa.

(v) Kontrak jaminan keuangan dan tagihan komitmen lainnya

(v) Financial guarantee contract and other commitment payables

Kontrak jaminan keuangan adalah kontrak yang mengharuskan penerbit untuk melakukan pembayaran yang ditetapkan untuk mengganti uang pemegang kontrak atas kerugian yang terjadi karena debitur tertentu gagal untuk melakukan pembayaran pada saat jatuh tempo, sesuai dengan ketentuan dari instrumen utang. Jaminan keuangan tersebut diberikan kepada bank-bank, lembaga keuangan dan badan-badan lainnya atas nama debitur untuk menjamin kredit dan fasilitas-fasilitas perbankan lainnya dan penyediaan dana yang belum ditarik.

Financial guarantee contracts are

contracts that require the issuer to make specified payments to reimburse the holder for a loss incurred because a specified debtor defaulted to make payments when due, in accordance with laporan keuangan sebesar nilai wajar pada tanggal jaminan diberikan. Nilai wajar dari jaminan keuangan pada saat dimulainya transaksi pada umumnya sama dengan provisi yang diterima karena semua jaminan diberikan dengan syarat dan kondisi normal dan nilai wajar awal diamortisasi sepanjang umur jaminan keuangan.

Financial guarantees are initially

recognised in the financial statements at fair value on the date the guarantee was given. The fair value of a financial guarantee at inception is likely to equal the premium received because all

guarantees are provided on arm’s length

terms and the initial fair value is amortised over the life of the financial guarantees.

Setelah pengakuan awal kontrak, jaminan keuangan dicatat pada nilai yang lebih tinggi antara nilai wajar diamortisasi dengan present value atas pembayaran kewajiban yang diharapkan akan terjadi (ketika pembayaran atas jaminan menjadi

probable) dan selisihnya dibebankan

sebagai biaya operasi lain-lain pada laporan laba rugi komprehensif.

Subsequently they are measured at the higher of amortised amount and the present value of any expected payment (when a payment under the guarantee has become probable) and the difference is charged to other operating expense in statement of comprehensive income.

f. Klasifikasi aset dan liabilitas keuangan f. Classification of financial assets and

liabilities

Bank mengklasifikasikan instrumen keuangan ke dalam klasifikasi tertentu yang mencerminkan sifat dari informasi dan mempertimbangkan karakteristik dari instrumen keuangan tersebut. Klasifikasi ini dapat dilihat pada tabel berikut:

The Bank classifies the financial instruments into classes that reflects the nature of information and take into account the characteristic of those financial instruments. The classification can be seen in the table below:

Kategori yang didefinisikan oleh PSAK 55 (Revisi 2011)/Category as defined by PSAK 55

(Revised 2011)

Giro pada Bank Indonesia/Current accounts with Bank Indonesia

Giro pada bank lain/Current accounts with other banks

Penempatan pada Bank Indonesia dan bank lain/

Placements with Bank Indonesia and other banks

Efek-efek yang dibeli dengan janji untuk dijual kembali/Securities purchased under resale agreement

Tagihan akseptasi/Acceptance receivables

Pinjaman yang diberikan/Loans

Pendapatan bunga yang akan diterima/Accrued interest income