ISSN: 2301-4717 Volume 2, Nomor 2, Agustus 2012

JURUSAN AKUNTANSI

Fakultas Ekonomi Universitas Malikussaleh

Jurnal

Akuntansi

dan Keuangan

103

Hubungan Corporate Governance dan Kinerja Keuangan Perusahaan di Bursa Efek IndonesiaH i l m i

125

Beberapa Faktor yang Mempengaruhi Nilai Perusahaan Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Muhammad Arfan dan Pasrah135

Pengaruh Karakteristik Sasaran Anggaran Terhadap Kinerja Aparat Pemerintah Daerah pada Kabupaten Aceh SingkilMuhammad Saleh dan Heriadi

145

Analisis Kinerja Keuangan PDAM Tirta Mon Pase Aceh UtaraNaz’aina

151

Pengaruh Intellectual Capital Terhadap Kinerja KeuanganStudi pada Emiten Manufaktur di Bursa Efek Indonesia Tahun 2008-2010 Rahmawaty dan Imaniar

165

Pengaruh Komposisi Dewan Komisaris dan Struktur Kepemilikan terhadap Kualitas LabaStudi pada Perusahaan Manufaktur yang Terdaftar di BEI Tahun 2007-2009 Rulfah M. Daud dan Dara Muliyani

177

PFaktor Keberhasilan Kritis, Enterprise Resource Planning System, Management Control System Formal dan KinerjaTubagus Ismail

Jurnal

Akuntansi

Jurnal Akuntansi dan Keuangan

ISSN: 2301-4717VOLUME 2, NOMOR 2, AGUSTUS 2012 HALAMAN 103 – 190

Terbit 2 kali dalam setahun pada setiap bulan Februari dan Agustus, berisi tulisan yang di-angkat dari hasil-hasil penelitian maupun pemikiran bidang akuntansi dan atau keuangan yang relevan bagi pengembangan profesi dan praktek akuntansi di Indonesia

EDITORS

M. Haykal (Chief of Editor) Hilmi (Managing Editor) Muammar Khaddai, Amru Usman

Hendra Raza, Mursyidah Rita Mutia, Naz’aina

Iswadi, Yurina

REVIEWERS

Ade Fatma Lubis Adi Zakaria Afif

Universitas Sumatera Utara Universitas Indonesia

Erlina Fachruzzaman

Universitas Sumatera Utara Universitas Bengkulu

Julli Mursyida Islahuddin

Universitas Malikussaleh Universitas Syiah Kuala

Kamil Md. Idris Murhaban

School of Accountancy UUM-Malaysia Universitas Malikussaleh

Rini Indriani Syukri Abdullah

Universitas Bengkulu Universitas Syiah Kuala

TB. Ismail Wahyuddin

Universitas Tirtayasa Universitas Malikussaleh

Zaafri Husodo

Universitas Indonesia

EDITORIAL SECRETARY

Rayyan Firdaus Harry Hassan Masyarafah

Kusnandar Zainuddin

EDITORIAL OFFICE

Gedung Jurusan Akuntansi FE-Unimal Kampus Bukit Indah, Lhokseumawe

Telp/Fax. 0645-40210/0645-40211 Email: [email protected]

JURNAL AKUNTANSI DAN KEUANGAN diterbitkan sejak Februari 2011 Oleh Jurusan Akuntansi FE-Unimal

Redaksi menerima sumbangan tulisan yang belum pernah diterbitkan dalam media lain. Naskah diketik rapi sesuai kebijakan editorial (lihat dihalaman belakang jurnal)

Daftar Isi

Hubungan Corporate Governance dan Kinerja Keuangan Perusahaan 103-123 di Bursa Efek Indonesia

H i l m i

Beberapa Faktor yang Mempengaruhi Nilai Perusahaan 125-134

Studi pada Perusahaan Manufaktur yang Terdaftar di BEI Muhammad Arfan dan Pasrah

Pengaruh Karakteristik Sasaran Anggaran Terhadap Kinerja 135-144 Aparat Pemerintah Daerah pada Kabupaten Aceh Singkil

Muhammad Saleh dan Heriadi

Analisis Kinerja Keuangan PDAM Tirta Mon Pase Aceh Utara 145-150

Naz’aina

Pengaruh Intellectual Capital Terhadap Kinerja Keuangan 151-163

Studi pada Emiten Manufaktur di Bursa Efek Indonesia Tahun 2008-2010 Rahmawaty dan Imaniar

Pengaruh Komposisi Dewan Komisaris dan Struktur Kepemilikan 165-176 terhadap Kualitas Laba

Studi pada Perusahaan Manufaktur yang Terdaftar Di BEI Tahun 2007-2009 Rulfah M. Daud dan Dara Muliyani

Faktor Keberhasilan Kritis, Enterprise Resource Planning System, 177-190 Management Control System Formal dan Kinerja

Volume 2, Nomor 2, Agustus 2012 Jurnal Akuntansi dan Keuangan Volume 2, Nomor 2, Agustus 2012103 p 103-123

JurNAl AKuNtANsi dAN KeuANgAN issN: 2301-4717

HUBUNGAN

CORPORATE GOVERNANCE

DAN

KINERJA KEUANGAN PERUSAHAAN

DI BURSA EFEK INDONESIA

h i l m i

Dosen pada Fakultas Ekonomi Universitas Malikussaleh

the research was conducted at the company listed in the indonesia stock exchange in 2004 until 2008. the research sample was taken based on purposive sampling, with criteria (1) On the top 10 companies listed as corporate governance which is issued by iiCg period 2004 to 2008. (2) Issuing the inancial statements of the accounting period 2004 to 2008. Based on the results of data processing result that H01: there is a positive relationship between the implementation of Corporate Governance (CG) of the company’s inancial performance based on Tobin’s q or ROE shows that the Corporate Governance (CG) positive effect on inancial performance based on Tobin’s q which can be seen from the value of the regression coeficient of 0.146. As for the test based on ROE also obtain a positive regression coeficient is equal to 2.558. Based on these results the hypothesis Are There is a positive relationship between the implementation of Corporate Governance (CG) of the company’s inancial performance based on Tobin’s q or ROE acceptable. For the second hypothesis H02 is the application of Corporate Governance (CG) has either partially and simultaneously the quality of a company’s inancial performance based on Tobin’s q or ROE can be explained as follows. For the implementation of Corporate Governance (CG) effect is partially based on Tobin’s q hypothesis should be rejected it can be seen from the p-value of 0.957 t greater than the value of α = 0.05. As for the implementation of Corporate Governance (CG) has partially rejected by ROE seen also this can be seen from the p-value of 0.118 t greater than the value of α = 0.05. Simultaneous application of Corporate Governance (CG) signiicantly affect the company’s inancial performance based on Tobin’s q this can be seen from the p-value of 0.016 F greater than the value of α = 0.05. As for the implementation of Corporate Governance (CG) has simultaneously by ROE shows that Corporate Governance (CG) did not signiicantly affect the inancial performance of companies based on ROE, it can be seen from the p-value of 0.105 F greater than the value of α = 0 , 05.

Keywords: corporate governance, company assets, growth opportunity, company sized

LAtAR BELAKANG

Penerapan corporate governance dapat meningkatkan posisi perusahaan di mata pasar sehingga dapat meningkatkan nilai pemegang sahamnya, Corporate governance memberikan gambaran mengenai moralitas orang-orang yang bertanggung jawab atas pengelolaan perusahaan. sedangkan di lain pihak orang-orang tersebut dapat memilih apakah dalam kondisi tertentu akan melaksanakan praktik corporate governance atau tidak. (sutawinangun, 2004)

lemahnya Corporate governance sering

104 h i l m i Jurnal Akuntansi dan Keuangan

para manajer perusahaan melakukan tindakan-tindakan yang mementingkan diri sendiri dengan mengabaikan kepentingan investor, maka akan menyebabkan jatuhnya harapan para investor tentang pengembalian (return) atas investasi yang telah mereka tanamkan. dengan demikian, secara agregat, hal tersebut akan mengakibatkan aliran masuk modal (capital inlows) ke suatu negara mengalami penurunan sedangkan aliran keluar (capital outlows) dari suatu negara mengalami kenaikan. Akibat selanjutnya adalah menurunnya harga-harga saham di negara tersebut, sehingga pasar modalnya menjadi tidak berkembang dan menurunnya nilai pertukaran mata uang Negara tersebut.

Pada saat ini, pembahasan tentang proteksi investor merupakan hal yang sangat krusial. la Porta dkk. (2000) telah membuktikan bahwa di beberapa negara, ekspropriasi yang dilakukan oleh para manajer dan para pemegang saham pengendali (controlling shareholders) terhadap para pemegang saham minoritas dan para kreditor sangat besar. Pada saat para investor mendanai perusahaan, mereka menghadapi risiko dan kadang-kadang besar kemungkinannya bahwa return atas investasi yang mereka tanamkan tidak pernah material, karena para manajer dan pemegang saham pengendali melakukan ekspropriasi terhadap mereka.

Corporate Governance merupakan serangkaian mekanisme yang dapat melindungi pihak-pihak minoritas (outside investors/minority shareholders) dari ekspropriasi yang dilakukan oleh para manajer dan pemegang saham pengendali (insider) dengan penekanan pada mekanisme legal (Shleiver dan Vishny,1997). Pendekatan legal dari Corporate Governance memiliki arti bahwa mekanisme kunci dari Corporate Governance adalah proteksi investor eksternal (outside investors), baik pemegang saham maupun kreditor, melalui sistem legal, yang dapat diartikan dengan hukum dan pelaksanaannya. meskipun reputasi dan gagasan-gagasan yang dimiliki oleh para manajer dapat membantu dalam meraih dana, variasi dalam hukum dan pelaksanaannya merupakan hal utama dalam memahami mengapa perusahaan-perusahaan dalam beberapa negara lebih mudah

mendapatkan dana dibanding perusahaan-perusahaan yang lainnya.

Beberapa penelitian telah menunjukkan bahwa penerapan Corporate Governance bervariasi antar satu negara dengan negara yang lain. Penelitian-penelitian tersebut pada dasarnya menunjukkan adanya perbedaan sistem hukum yang melindungi investor antar negara (lihat, misal, la Porta dkk., 2000). Perbedaan dalam sistem hukum tersebut selanjutnya akan berpengaruh pada struktur kepemilikan, perkembangan pasar modal, dan perekonomian suatu negara (lihat, misal, review artikel, la Porta dkk., 2000).

Adanya konsekuensi ekonomis dari variasi penerapan Corporate Governance di tingkat negara menimbulkan berbagai pertanyaan baru di kalangan para pakar di bidang ekonomi. Besar kemungkinan bahwa tidak semua perusahaan dalam Negara yang sama menawarkan proteksi dengan tingkat yang sama kepada para investornya. Jika Corporate Governance merupakan faktor yang signiikan pada kondisi krisis, maka Corporate Governance tidak hanya mampu menjelaskan perbedaan kinerja antar negara selama periode krisis, akan tetapi juga perbedaan kinerja antar perusahaan dalam suatu negara tertentu. Penelitian tentang variasi penerapan Corporate Governance di tingkat perusahaan masih sangat sedikit dilakukan.

Volume 2, Nomor 2, Agustus 2012 Jurnal Akuntansi dan Keuangan 105

tersebut pada kondisi perekonomian yang baik, akan tetapi secara cepat menarik investasi mereka pada saat krisis dimulai, karena para investor percaya bahwa negara tersebut tidak memiliki proteksi institusional yang memadai terhadap investasi yang mereka tanamkan. dengan adanya dua lasan tersebut, perusahaan dengan Corporate Governance yang kurang baik dapat kehilangan nilai relatif lebih besar pada saat kondisi krisis.

Beberapa penelitian tentang Corporate Governance di tingkat perusahaan sebagian besar dilakukan di Amerika dan di perusahaan-perusahaan yang tergabung dalam OECD (Organization for Economic Co-operation and Development) (lihat, misal, survei yang dilakukan oleh Shleifer dan Vishny, 1997). Penelitian yang dilakukan di negara yang sedang berkembang masih sangat sedikit dilakukan. Black (2001) berargumen bahwa pengaruh praktik Corporate governance terhadap nilai perusahaan akan lebih kuat di negara berkembang dibandingkan di negara maju. hal tersebut dikarenakan oleh lebih bervariasinya praktik Corporate Governance di Negara berkembang dibandingkan negara maju. durnev dan Kim (2002) memberikan bukti bahwa praktik Corporate governance lebih bervariasi di negara yang memiliki lingkungan hukum yang lebih lemah.

Menurut Berghe dan Ridder (1999), menghubungkan kinerja perusahaan dengan Good Governance tidak mudah dilakukan. Beberapa penelitian menunjukkan tidak ada hubungan Corporate governance dengan kinerja perusahaan, misalnya penelitian daily dkk. (1998) dan Deloitte dan Touche (1996) sebagaimana yang dikutip oleh Kakabadse dkk, (2001). demikian juga dengan Young (2003) yang menganalisis beberapa penelitian yang menghubungkan Corporate Governance dengan kinerja perusahaan. di lain pihak, berdasarkan beberapa hasil penelitian, Berghe dan ridder menyatakan bahwa perusahaan yang mempunyai poor performance disebabkan oleh poor governance. Pernyataan ini didukung oleh penelitian gompers dkk. (2003) yang menemukan hubungan positif antara indeks Corporate governance dengan kinerja perusahaan jangka panjang.

menurut Kakabadse dkk, (2001) perbedaan hasil penelitian tersebut disebabkan oleh beberapa hal, yaitu: 1) perspektif teoritis yang diterapkan, 2) metodologi penelitian, 3) pengukuran kinerja, dan 4) perbedaan pandangan atas keterlibatan dewan dalam pengambilan keputusan. Walaupun penelitian-penelitian tentang hubungan Corporate governance dengan kinerja perusahaan menunjukkan hasil yang berbeda, namun semuanya menyatakan bahwa Corporate Governance mempunyai pengaruh tidak langsung terhadap kinerja perusahaan.

tujuan penelitian ini untuk mengetahui: tujuan pertama mengetahui apakah terdapat hubungan Corporate Governance (CG) terhadap Kinerja Keuangan perusahaan. sedangkan tujuan kedua mengetahui apakah Corporate Governance (CG) berpengaruh baik secara parsial dan simultan terhadap kinerja keuangan perusahaan.

tINJAUAN PUStAKA

Pengertian Corporate Governance dan

Perspektif Keagenan

Corporate Governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah karyawan, serta pihak-pihak yang berkepentingan lainnya. tujuan Corporate Governance adalah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (Stakeholders).

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami Corporate Governance. hubungan keagenan adalah sebuah kontrak antara principal dan agen (dikembangkan oleh Coase, 1937; Jensen and Meckling, 1976; dan Fama and Jensen, 1983). Inti dari hubungan keagenan adalah adanya pemisahaan antara kepemilikan (di pihak principal/investor) dan pengendalian (di pihak agent/manajer).

106 h i l m i Jurnal Akuntansi dan Keuangan

manajer dalam mengelola dana para investor, dan spesiikasi tentang pembagian return antara manajer dengan investor. secara ideal, investor dan manajer sebaiknya menandatangani kontrak yang lengkap/komplit, yang menspesiikasikan secara tepat apa saja yang akan dilakukan oleh manajer di segala kemungkinan yang terjadi, dan bagaimana laba perusahaan akan dialokasikan. Namun demikian, sebagian besar faktor-faktor kontinjensi sulit untuk dilihat/diramal sebelumnya, sehingga kontrak yang lengkap sulit untuk diwujudkan. dengan demikian, investor diharuskan untuk memberikan hak pengendalian residual (residual control right) kepada manajer, yaitu hak untuk membuat keputusan dalam kondisi-kondisi tertentu yang sebelumnya belum terlihat dikontrak.

hak pengendalian residual yang dimiliki oleh manajer memungkinkan untuk diselewengkan dan akan menimbulkan masalah keagenan yang dapat diartikan dengan sulitnya investor memperoleh keyakinan bahwa dana yang mereka tanamkan tidak dikelola dengan semestinya oleh manajer. manajer memiliki hak untuk mengelola perusahaan dan dengan demikian, manajer memiliki hak diskresioner dalam mengelola dana investor. Kemungkinan yang akan terjadi selanjutnya adalah bahwa manajer dapat melakukan ekspropriasi dana investor. ekspropriasi yang dilakukan oleh manajer dapat dilakukan dengan berbagai cara/bentuk, mulai dari penggelapan dana investor, menjual produk perusahaan kepada perusahaan yang dimiliki oleh manajer dengan harga yang lebih rendah dibandingkan dengan harga pasar, hingga menjual aset perusahaan lainnya ke perusahaan yang dimiliki oleh manajer. Bahkan, yang paling parah, ekspropriasi yang dilakukan oleh manajer bisa berupa mempertahankan jabatan/ posisi pekerjaannya meskipun mereka sudah tidak berkompeten atau berkualitas lagi dalam menjalankan usahanya (Shleifer dan Vishny, 1989). Jensen dan Ruback (1983) berargumen bahwa manajer yang tidak berkualitas yang bertahan untuk bisa digantikan merupakan perujudan dari masalah keagenan yang paling mahal.

teori keagenan berusaha untuk menjawab

masalah keagenanan yang terjadi jika pihak-pihak yang saling bekerja sama memiliki tujuan dan pembagian kerja yang berbeda. secara khusus teori keagenan membahas tentang adanya hubungan keagenan, dimana suatu pihak tertentu (principal) mendelegasikan pekerjaan kepada pihak lain (agent), yang melakukan pekerjaan. teori keagenan ditekankan untuk mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan (Eisenhardt, 1989).

1. masalah keagenan yang timbul pada saat (a) keinginan-keinginan atau tujuan-tujuan dari prinsipal dan agen berlawanan dan (b) merupakan suatu hal yang sulit atau mahal bagi prinsipal untuk melakukan veriikasi tentang apa yang benar-benar dilakukan oleh agen. Permasalahannya adalah bahwa prinsipal tidak dapat memveriikasi apakah agen telah melakukan sesuatu secara tepat. 2. masalah pembagian risiko yang timbul pada

saat prinsipal dan agen memiliki sikap yang berbeda terhadap risiko. dengan demikian, prinsipal dan agen mungkin memiliki preferensi tindakan yang berbeda yang dikarenakan adanya perbedaan preferensi terhadap risiko.

Oleh karena unit analisis dalam teori keagenan adalah kontrak yang melandasi hubungan antara prinsipal dan agen, maka fokus dari teori ini adalah pada penentuan kontrak yang paling eisien yang mendasari hubungan antara prinsipal dan agen. teori keagenan dilandasi oleh beberapa asumsi (Eisenhardt, 1989). Asumsi-asumsi tersebut dibedakan menjadi tiga jenis, yaitu asumsi tentang sifat manusia, asumsi keorganisasian dan asumsi informasi. Asumsi sifat manusia menekankan bahwa manusia memiliki sifat mementingkan diri sendiri (self-interest), memiliki keterbatasan rasionalitas (bounded rationality), dan tidak menyukai risiko (risk aversion). Asumsi keorganisasian adalah adanya konlik antar anggota organisasi, eisiensi sebagai kriteria efektivitas, dan adanya asimetri informasi antara principal dan agen. Asumsi informasi adalah bahwa informasi sebagai barang komoditi yang bisa diperjualbelikan.

Volume 2, Nomor 2, Agustus 2012 Jurnal Akuntansi dan Keuangan 107

kemungkinan bahwa agen tidak selalu bertindak sesuai dengan kepentingan prinsipal memicu terjadinya biaya keagenan. Jensen dan meckling (1976) menyebutkan ada tiga jenis biaya keagenan. Prinsipal dapat membatasi divergensi dari kepentingannya dengan menetapkan insentif yang layak dan dengan mengeluarkan biaya monitoring (monitoring cost) yang dirancang untuk membatasi aktivitas-aktivitas yang menyimpang yang dilakukan oleh agen. dalam beberapa situasi tertentu, agen memungkinkan untuk membelanjakan sumber daya perusahaan (biaya bonding/bonding cost) untuk menjamin bahwa agen tidak akan bertindak yang dapat merugikan prinsipal atau untuk meyakinkan bahwa prinsipal akan memberikan kompensasi jika dia benar-benar melakukan tindakan tersebut. Namun demikian, masih bisa terjadi divergensi antara keputusan-keputusan agen dengan keputusan-keputusan yang dapat memaksimalkan kesejahteraan agen. Nilai uang yang ekuivalen dengan pengurangan kesejahteraan yang dialami oleh prinsipal juga merupakan biaya yang timbul dari hubungan keagenan. Biaya sejenis ini disebut kerugian residual (residual loss).

Jensen dan Meckling (1976) juga menunjukkan adanya tiga unsur tambahan yang dapat membatasi perilaku menyimpang yang dilakukan oleh agen. unsur-unsur tersebut adalah bekerjanya pasar tenaga manajerial, bekerjanya pasar modal dan unsure bekerjanya pasar bagi keinginan menguasai dan memiliki/mendominasi kepemilikan perusahaan (market for corporate control).

Agen bisa tidak bermasa depan bila kinerjanya buruk sehingga diberhentikan oleh pemegang saham. Pasar tenaga kerja manajerial akan menghapus kesempatan pengelola yang tidak mempunyai kinerja baik dan berperilaku menyimpang dari keinginan pemegang saham perusahaan yang dikelolanya. Bekerjanya pasar modal secara eisien bisa menjadi cermin kinerja manajer dari harga saham perusahaannya.

Bekerjanya market for corporate control bisa menghambat tindakan menguntungkandiri pengelola sendiri dalam hal menghentikan pengelola dari jabatannya jika perusahaan yang dikelolanya mempunyai kinerja rendah

yang memungkinkanpemegang saham baru menggantinya dengan pengelola lain setelah perusahaan diambil alih. Berkaitan dengan masalah keagenan, Corporate Governance yang merupakan konsep yang didasarkan pada teori keagenan, diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa mereka akan menerima return atas dana yang telah mereka investasikan. Corporate Governance berkaitan dengan bagaimana para investor yakin bahwa manajer akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak mengutungkan berkaitan dengan dana/ kapital yang telah ditanamkan oleh investor, dan berkaitan dengan bagaimana para investor mengkontrol para manajer (Shleifer dan Vishny, 1997).

Corporate Governance merupakan suatu elemen kunci dalam meningkatkan eisiensi ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan, dewan direksinya (dewan direksi dan komisasris, untuk negara-negara yang menganut sistem hukum two-tier, termasuk indonesia), para pemegang sahamnya dan stakeholders lainnya (OECD, 1999). Corporate Governance juga memberikan suatu struktur yang memfasilitasi penentuan sasaran-sasaran (objectives) dari suatu perusahaan, dan sebagai sarana untuk mencapai sasaran-sasaran tersebut dan sarana untuk menentukan teknik monitoring kinerja.

Good Corporate Governance harus memberikan insentif yang tepat untuk dewan direksi dan menejemen dalam rangka mencapai sasaran-sasaran yang ditentukan dari sisi kepentingan perusahaan dan para pemegang saham dan juga harus dapat memfasilitasi monitoring yang efektif, sehingga mendorong perusahaan untuk menggunakan sumberdaya secara eisien (OECD, 1999).

Kinerja Perusahaan

108 h i l m i Jurnal Akuntansi dan Keuangan

diantara mereka. Perusahaan yang selalu menilai dan mengevaluasi kinerja perusahaan meraka dapat mengetahui letak kekurangannya yang harus segera mereka perbaiki agar perusahaan dapat mewujudkan tujuannya dengan baik. Begitu juga dengan para investor ataupun investor saham itu sendiri, mereka perlu perlu melakukan penilaian kinerja agar mereka mengatahui secara jelas nagaimana prospek saham tersebut di kemudian hari. masyarakat, khususnya para investor mengharapkan agar perusahaan tempat mereka menanamkan modalnya dapat meningkatkan kinerjanya. hal ini wajar mengingat mereka telah bersedia menanamkan modalnya dengan membeli saham tersebut karena janji-janji emitem dalam prospectus yang diyakini baik.

Kinerja perusahaan dapat dinilai melalui berbagai macam variabel dan indikator pengukuran. Pada aspek keuangan, sumber utama variabel atau indikator yang dijadikan dasar penilaian kinerja perusahaan adalah laporan keuangan. laporan keuangan merupakan laporan berisi catatan sistematis tentang posisi keuangan suatu perusahaan pada suatu periode tertentu. Berdasarkan laporan ini dapat dihitung sejumlah rasio keuangan yang sering dijadikan dasar penilaian kinerja perusahaan.

menurut surat keputusan menteri keuangan republik Indonesia No. 198/KMK/016/1998 tentang penilaian tingkat kesehatan badan usaha milik Negara, terdapat 8 (delapan) indicator keungan yang digunakan, yaitu:

1. imbalan kepada pemegang saham/Return on equity (rOe), yaitu perbandingan laba setelah pajak dengan akuitas perusahaan. rasio ini digunakan untuk melihat kemampuan dari modal sendiri perusahaan dalam menghasilkan keuntungan bagi pemegang sahamnya. 2. imbalan investasi/Return on Invesment

(rOi), yaitu laba setelah pajak dibandingkan terhadap total asset perusahaan. rasio ini bertujuan untuk melihat kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan laba perusahan. 3. rasio kas (cash rasio), yaitu perbandingan

antar kas dan efek terhadap hutang lancarnya, rasio ini digunakan untuk melihat kemampuan perusahaan untuk membayar hutang yang

harus segera dipenuhi dengan kas tersedia dalam perusahaan dan efek yang dapat segera diuangkan.

4. rasio lancar (Current ratio), yaitu perbandingan antar aktiva lancar dengan hutang lancarnya. Yaitu kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

5. Collection period (CP), periods yang diperlukan perusahaan untuk mengumpulkan piutangnya.

6. Perputaran persediaan (PP), yaitu perbandingan antara total persediaan dengan total pendapataan usaha, rasio ini bertujuaan untuk melihat kemampuan dana yang tertanam dalam persediaaan berputar dalam suatu periode tertentu.

7. perputarn total aset/total asset turnover (tAtO), yaitu perbandingan antara total pendapatan dengan jumlah aktiva. rasio ini digunakan untuk melihat kemampuan dana yang tertanam dalm keseluruhan aktiva berputar dalam suatu periode tertentu. 8. rasio total modal sendiri terhadap total aset

(tms thd tA), yaitu perbandingan antar total ekuitas dengan total asset yang dimiliki perusahan.

Beberapa penelitian terdahulu juga telah membuktikan bahwa rasio keuangan telah lama digunakan sebagai alat untuk menguji laporan keuangan pada berbagai peristiwa dan untuk memprediksi kebangkrutan (Altman, 1968; olson, 1980, Thomson, 1991) dalam erika (2004).

Hubungan Corporate Governance dan

Kinerja Perusahaan.

Volume 2, Nomor 2, Agustus 2012 Jurnal Akuntansi dan Keuangan 109

teoritis yang mendasari penelitian Johnson dkk. adalah bahwa jika ekspropriasi yang dilakukan oleh para manajer meningkat pada saat tingkat kembalian investasi yang diharapkan oleh investor jatuh, maka shock yang diakibatkan dari menurunya tingkat kepercayaan investor akan mendorong terjadinya penurunan capital inlow dan meningkatnya capital outlows dari suatu negara.

Akibat selanjutnya adalah menurunnya harga saham dan nilai tukar mata uang negara yang bersangkutan. Penelitian Johnson dkk. dilakukan dengan menggunakan sampel penelitian sebanyak 25 negara yang sedang berkembang pasar modalnya (emerging market), termasuk indonesia diantaranya, dan menggunakan alat analisis regresi.

Variabel Corporate Governance diukur dengan menggunakan alat ukur yang dikembangkan oleh La Porta dkk. (1998), yang terdiri dari judicial eficiency, corruption, rule of law, enforceable minority shareholder rights, antidirector rights, creditors rights, dan accounting standars.

hasil penelitian menunjukkan bahwa variabel-variabel Corporate Governance lebih bisa menjelaskan variasi dari perubahan nilai tukar mata uang dan kinerja pasar modal, dibandingkan dengan variabel-variabel ekonomimakro.

Dengan menggunakan sampel sebanyak 49 negara, La Porta (1997) menunjukkan bahwa negara-negara yang melakukan proteksi terhadap para pemegang saham, yang diukur dengan caracter of legal rules and the quality of law enforcement, memiliki pasar modal yang lebih berkembang, lebih besar listed securities per capita, dan rate of IPO activity yang lebih tinggi dibandingkan negara-negara yang kurang baik melakukan proteksi terhadap para pemegang saham. Penemuan mereka menunjukkan hasil yang sejalan, baik untuk equity maupun debt market. Negara negara yang lebih baik dalam melakukan proteksi pada para kreditor memiliki credit market yang lebih besar.

melalui pengaruhnya terhadap perkembangan pasar modal, proteksi investor dapat mempengaruhi perekonomian riil. menurut Beck dkk. (2000), perkembangan dalam bidang keuangan dari suatu negara dapat mempercepat pertumbuhan dengan

tiga cara. Pertama, meningkatkan tabungan (savings). Kedua, menanamkan tabungan tersebut ke dalam investasi riil, sehingga bisa mempercepat akumulasi kapital.

Ketiga, dengan luasnya pengendalian keputusan-keputusan investasi yang dimiliki oleh pihak-pihak institusi keuangan, maka perkembangan dalam bidang keuangan tersebut akan mendorong aliran modal ke arah penggunaan yang lebih produktif, sehingga bisa meningkatkan eisiensi alokasi sumber daya. Ketiga hal tersebut akan mempunyai dampak besar terhadap pertumbuhan perekonomian dalam suatu negara.

Beberapa penelitian telah membuktikan adanya hubungan perkembangan di bidang keuangan dengan pertumbuhan ekonomi. King dan Levine (1993) seperti dikutip La Porta dkk. (2000) menunjukkan bahwa negara yang memiliki pasar modal yang besar memiliki pertumbuhan ekonomi yang lebih cepat di masa datang.

Penelitian yang dilakukan oleh demirguc-Kunt dan Maksimovic (1998); Levine dan Zervos (1998); Rajan dan Zingales (1998); dan Carlin dan Mayer (1999) menunjukkan hasil yang konsisten, dengan membuktikan adanya dampak pengembangan di bidang keuangan terhadap pertumbuhan suatu negara (lihat la Porta dkk., 2000). sejalan dengan penelitian-penelitian di atas, seperti yang dilansir dalam Black dkk. (2003), modigliani dan Perotti (2000) menemukan bahwa besarnya premium dari high-voting shares (menunjukkan lemahnya perlindungan pada investor minoritas) dan tingkat korupsi mengakibatkan tidak berkembangnya pasar saham. Levine (1998, 1999) menemukan bahwa kualitas pengungkapan akuntansi mempengaruhi ukuran pasar saham.

110 h i l m i Jurnal Akuntansi dan Keuangan

berkembang dibandingkan di negara maju. hal tersebut dikarenakan oleh lebih bervariasinya praktik Corporate Governance di negara berkembang dibandingkan negara maju. durnev dan Kim (2002) memberikan bukti bahwa praktik Corporate Governance lebih bervariasi di negara yang memiliki lingkungan hukum yang lebih lemah. Black dkk. (2003) memberikan bukti bahwa Corporate Governance merupakan faktor penting dalam menjelaskan nilai perusahaan-perusahaan publik di Korea.

Klapper dan love (2002) menemukan adanya hubungan positif antara Corporate Governance dengan kinerja perusahaan yang diukur dengan return on assets (rOA) dan Tobin’s Q. Penemuan penting lainnya dari penelitian mereka adalah bahwa penerapan Corporate Governance di tingkat perusahaan lebih memiliki arti dalam negara berkembang dibandingkan dalam negara maju. hal tersebut menujukkan bahwa perusahaan yang menerapkan Corporate Governance yang baik akan memperoleh manfaat yang lebih besar di negara-negara yang lingkungan hukumnya buruk.

mitton (2000) menujukkan bahwa variabel-variabel yang berkaitan dengan Corporate Governance mempunyai dampak yang kuat terhadap kinerja perusahaan selam periode krisis di Asia Timur (tahun 1997 sampai dengan tahun 1998). Penelitian tersebut dilakukan dengan menggunakan sampel sebanyak 398 perusahaan

yang berada di indonesia, Korea, malaysia, Pilipina, dan tailand. Perusahaan dengan

kualitas pengungkapan yang lebih baik, kepemilikan pihak eksternal yang lebih terkonsentrasi, dan perusahaan yang lebih terfokus (dibandingkan dengan yang terdiversiikasi) memiliki kinerja pasar yang lebih baik.

Beberapa penelitian lain lebih menitik beratkan pada salah satu komponen dari Corporate Governance. Shivdasani (1993) melakukan penelitian yang bertujuan untuk menguji apakah perbedaan dalam struktur dewan direksi (dewan direksi dan komisaris untuk indonesia) dan kepemilikan ekuitas memiliki kontribusi terhadap kemungkinan perusahaan untuk diakuisisi (hostile take over). hasil penelitian menunjukkan bahwa karakteristik

dewan direksi dan struktur kepemilikan merupakan determinan yang signiikan terhadap kemungkinan suatu perusahaan menjadi sasaran target akuisisi. Bukti penelitian menunjukkan bahwa komisaris independen dari perusahaan target lebih terbatas untuk secara aktif memonitor perilaku manajemen dibandingkan yang terjadi di perusahaan non target. dengan melakukan meta-analisis, Dalton dkk.(1999) menemukan adanya hubungan sistematik antara ukuran dewan direksi dan kinerja perusahaan.

Penelitian yang pernah diteliti di indonesia tentang Corporate governance dan Kinerja perusahaan, darmawati, dkk (2002) hasil penelitian menunjukkan bahwa, untuk model regresi dengan return on equity sebagai variabel dependennya, hanya variabel corporate governance yang secara statistik signiikan mempengaruhi return on equity. dengan demikian, dapat disimpulkan bahwa hipotesis penelitian didukung, yaitu bahwa corporate governance mempengaruhi kinerja operasi perusahaan. sedangkan hasil analisis model regresi dengan Tobin’s q sebagai variabel dependennya menunjukkan bahwa baik variabel corporate governance secara statistik tidak mempengaruhi kinerja pasar perusahaan. dengan demikian, hipotesis yang menyatakan bahwa corporate governance mempengaruhi kinerja pasar perusahaan secara statistik tidak didukung. hal ini mungkin dikarenakan respon pasar terhadap implementasi corporate governance tidak bias secara langsung (imediate) akan tetapi membutuhkan waktu.

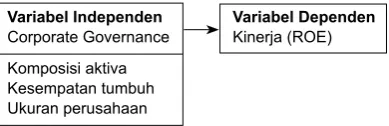

Variabel Independen Variabel Dependen

Corporate Governance Kinerja (ROE)

Komposisi aktiva Kesempatan tumbuh Ukuran perusahaan

Gambar 1. Hubungan Antar Variabel-Variabel Penelitian

MEtODE PENELItIAN

Data dan model

Volume 2, Nomor 2, Agustus 2012 Jurnal Akuntansi dan Keuangan 111

2008. sampel penelitian diambil atas dasar purposive sampling, dengan kriteria (1) termasuk dalam 10 besar perusahaan corporate governance yang dikeluarkan oleh iiCg periode tahun 2004 sampai dengan tahun 2008. (2) menerbitkan laporan keuangan periode akuntansi tahun 2004 sampai dengan tahun 2008. dikarenakan hanya 10 besar perusahaan corporate governance yang dikeluarkan oleh iiCg periode tahun 2004 sampai dengan tahun 2008 saja yang diambil menjadi sampel maka jumlah sampel dalam penelitian ini berjumlah 50 perusahaan.

Penelitian ini menggunakan data sebagai berikut: (1) laporan keuangan (annual report) tahun 2004 sampai dengan tahun 2008 untuk setiap perusahaan yang termasuk dalam 10 besar perusahaan corporate governance yang dikeluarkan oleh iiCg (2) Corporate Governance didapat dengan menggunakan instrumen yang dikembangkan Corporate Governance Perception Index (CgPi) (3). Komposisi aktiva dengan menggunakan rasio antara aktiva tetap terhadap total penjualan yang diperoleh dari laporan keuangan (4). Kesempatan pertumbuhan diukur dengan menggunakan rata-rata pertumbuhan penjualan selama tiga tahun terakhir (5). Data tentang penjualan dari laporan keuangan yang telah di log natural.

Variabel Kinerja Perusahaan

Variabel-variabel dependen penelitian ini adalah kinerja keuangan perusahaan. dalam penelitian ini kinerja keuangan perusahaan diukur dengan menggunakan Tobin’s q sebagai ukuran penilaian pasar (Klapper dan Love, 2002; Black dkk. 2003) dan return on equity (ROE) sebagai ukuran kinerja operasional perusahaan (Klapper dan love, 2002). Tobin’s q dihitung dengan menggunakan rumus yang dikembangkan oleh Chung dan Pruitt, 1994, yaitu:

Tobin’s q = (MVE + PS + DEBt)/tA

dimana

mVe : harga penutupan saham di akhir tahun buku x banyaknya saham biasa yang beredar.

PS : Nilai likuidasi dari saham preferen yang beredar.

deBt : (utang lancar-aktiva lancar) + nilai buku sediaan + utang jangka panjang.

tA : Nilai buku total aktiva.

Peneliti menyesuaikan rumus

tersebut dengan kondisi transaksi keuangan perusahaan-perusahaan di indonesia. dengan demikian, rumus yang digunakan untuk mengukur Tobin’s q menggunakan rumus sebagai berikut (Klapper dan Love, 2002; Black dkk. 2003):

Tobin’s q = (MVE + DEBT)/tA

rOe dihitung dengan menggunakan rumus sebagai berikut:

ROE = Laba bersih /total Equity

Variabel Corporate Governance (CG)

Variabel independen penelitian ini adalah Corporate Governance. Variabel ini diukur dengan menggunakan instrumen yang dikembangkan oleh iiCg. Berdasarkan hasil survei, maka diperoleh Corporate Governance Perception Index (CGPI). CgPi merupakan gabungan dari tujuh komponen, ketujuh komponen tersebut adalah:

1) Komitmen terhadap Corporate Governance, 2) hak pemegang saham,

3) tata kelola dewan komisaris,

4) Komite-komite fungsional (yang membantu tata kelola dewan komisaris),

5) Direksi,

6) Transparansi, dan

7) hubungan dengan stakeholders.

Variabel kontrol

112 h i l m i Jurnal Akuntansi dan Keuangan

Governance di perusahaan. a. Komposisi aktiva perusahaan.

Perusahaan yang memiliki aktiva tak berujud dan aktiva lancar yang besar cenderung untuk menerapkan corporate governance yang lebih ketat. hal ini dikarenakan aktiva lancar dan aktiva tak berujud lebih mudah diselewengkan dibandingkan dengan aktiva tetap berwujud. hal ini dikarenakan bahwa aktiva berujud mudah dimonitor dan sulit untuk dicuri. dengan demikian, korelasi antara proporsi aktiva tetap dengan Corporate Governance akan negatif (Klapper dan Love, 2002; Himmelberg dkk., 1999; Himmelberg, Hubbard dan Love 2001).

hubungan ini sangat penting untuk diperhatikan pada saat kita mengestimasi hubungan antara Corporate Governance dengan kinerja, karena besarnya proporsi aktiva tidak berujud dan aktiva tetap bisa menyebabkan tingginya nilai Tobin’s Q (nilai pasar aktiva tidak berwujud biasanya lebih tinggi dari nilai bukunya). sejalan dengan hal tersebut, kinerja operasional juga akan lebih tinggi karena penyebut yang digunakan untuk menghitung kinerja operasional (misalnya, total aktiva) tidak sepenuhnya memasukkan aktiva tak berujud. Penelitian ini memasukkan komposisi aktiva sebagai variabel kontrol untuk memastikan bahwa hubungan Corporate Governance dengan kinerja tidak disebabkan oleh heterogenitas komposisi aktiva. Komposisi aktiva diukur dengan menggunakan rasio antara aktiva tetap terhadap total penjualan (Klapper dan love, 2002).

b. Kesempatan pertumbuhan (growth opportunity).

Perusahaan yang memiliki kesempatan

tumbuh yang tinggi pada umumnya

membutuhkan dana eksternal untuk melakukan ekspansi, sehingga mendorong perusahaan untuk melakukan perbaikan dalam penerapan Corporate Governance dalam rangka untuk menurunkan biaya modal (La Porta dkk., 1999; Klapper dan Love, 2002; Himmelberg dkk., 1999; Himmelberg, Hubbard dan Love 2001). Jika nilai Tobin’s Q lebih tinggi untuk perusahaan yang memiliki kesempatan tumbuh tinggi, hal ini bisa disebabkan adanya endogenitas pada

variabel corporate governance dalam asosiasi antara Corporate Governance dengan kinerja.

dengan demikian, penelitian ini memasukkan variabel kesempatan pertumbuhan sebagai variabel kontrol. Kesempatan pertumbuhan diukur dengan menggunakan rata-rata pertumbuhan penjualan selama tiga tahun terakhir (Klapper dan love. 2002).

c. ukuran perusahaan.

Pengaruh ukuran perusahaan terhadap corporate governance masih belum jelas arahnya. Perusahaan besar dapat memiliki masalah keagenan yang lebih besar (karena lebih sulit untuk dimonitor) sehingga membutuhkan Corporate Governance yang lebih baik. di sisi lain, perusahaan kecil bisa memiliki kesempatan bertumbuh yang tinggi, sehingga membutuhkan dana eksternal, dan seperti argumen di atas, membutuhkan mekanisme Corporate Governance yang lebih baik. dengan demikian, penelitian ini memasukkan variabel ukuran perusahaan sebagai variabel kontrol. ukuran perusahaan diukur dengan menggunakan log natural dari penjualan (Klapper dan love, 2002).

Penelitian ini menggunakan alat analisis regresi linier perganda (multiple regression method) dengan persamaan sebagai berikut:

Y =

α

+

β

1+

β

2+

β

3+

β

4+e

Keterangan:

Y = Kinerja Keuangan Return on Equity (rOe)

β

1 = Corporate Governance (CG)β

2 = Komposisi aktivaβ

3 = Kesempatan tumbuhβ

4 = ukuran Perusahaanα

= Koeisien intersepsi/konstantaβ

= Koeisien regresie = Error term

HASIL PENELItIAN

Volume 2, Nomor 2, Agustus 2012 Jurnal Akuntansi dan Keuangan 113

variabel dependen, Corporate Governance sebagai variabel independen, serta variabel komposisi aktiva perusahaan, kesempatan pertumbuhan (growth opportunity) dan ukuran perusahaan sebagai variabel kontrol.

Uji Normalitas Kinerja Keuangan

Perusahaan Berdasarkan tobin’s q dan ROE

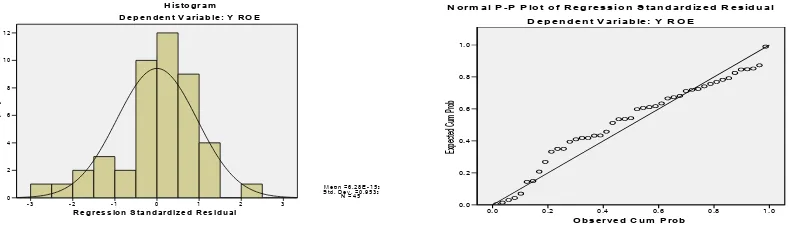

uji normalitas dapat dilihat berdasarkan graik histogram dan graik normal probability plot. gambar histogram menunjukkan suatu pola yang menggambarkan pola distribusi yang tidak menceng ke kiri maupun ke kanan. sedangkan dari hasil graik normal probability plot menunjukkan penyebaran data yang berada disekitar garis diagonal dan mengikuti arah garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. (gozali, 2001).

Dengan melihat gambar histogram dan graik normal plot pada lampiran 3, maka terlihat bahwa titik-titik menyebar disekitar garis diagonal, serta penyebarannya mengikuti arah garis diagonal. Graik tersebut menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas. uji normalitas untuk setiap persamaan dijelaskan sebagai berikut :

Berdasarkan uji normalitas untuk persamaan kinerja keuangan perusahaan berdasarkan tobin’s q dan ROE, histogram dan normal probability plot di atas dapat dilihat bahwa histrogram distribusi data dengan bentuk lonceng (bell shaped) dan garis normal probability plot yang menggambarkan data sesungguhnya mengikuti garis diagonalnya dengan demikian maka data yang diolah mengikuti atau mendekati distribusi normal.

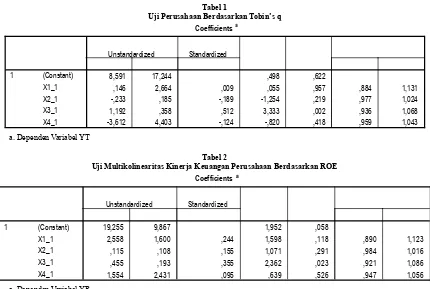

Uji Multikolinearitas Kinerja Keuangan Perusahaan Berdasarkan tobin’s q dan ROE

uji ini dilakukan untuk memastikan tidak terdapat gangguan multikolinearitas antar variabel independen. untuk mengetahui apakah dalam sebuah model terdapat gejala multikolinearitas, maka penelitian ini akan melihat tolerance value atau variance inlation factor (VIF) yang akan dilihat dengan menggunakan sPss dimana batas tolerance value adalah 0,1 dan variance inlation factor adalah 0,1. Jadi kriteria tidak adanya gangguan multikolinearitas akan terpenuhi ketika tolerance value > 0,1 atau VIF < 10. Penjelasan tentang multikolinearitas untuk setiap persamaan dapat dilihat sebagai berikut :

R e g re s s io n S ta n d a rd iz e d R e s id u a l

Gambar 2. Uji Normalitas Kinerja Keuangan Perusahaan Berdasarkan tobin’s q

R e g r e s s io n S ta n d a r d iz e d R e s id u a l

114 h i l m i Jurnal Akuntansi dan Keuangan

tabel 1

Uji Perusahaan Berdasarkan tobin’s q

Coefficientsa

8,591 17,244 ,498 ,622

,146 2,664 ,009 ,055 ,957 ,884 1,131 -,233 ,185 -,189 -1,254 ,219 ,977 1,024 1,192 ,358 ,512 3,333 ,002 ,936 1,068 -3,612 4,403 -,124 -,820 ,418 ,959 1,043 (Constant)

X1_1 X2_1 X3_1 X4_1 Model

1 B Std. Error Unstandardized

Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF Collinearity Statistics

a.

a. dependen Variabel Yt

tabel 2

Uji Multikolinearitas Kinerja Keuangan Perusahaan Berdasarkan ROE

Coefficientsa

19,255 9,867 1,952 ,058

2,558 1,600 ,244 1,598 ,118 ,890 1,123

,115 ,108 ,155 1,071 ,291 ,984 1,016

,455 ,193 ,355 2,362 ,023 ,921 1,086

1,554 2,431 ,095 ,639 ,526 ,947 1,056

(Constant) X1_1 X2_1 X3_1 X4_1 Model

1 B Std. Error

Unstandardized Coefficients

Beta Standardized

Coefficients

t Sig. Tolerance VIF

Collinearity Statistics

a.

a. dependen Variabel Yr

Sumber : Data Primer 2009 (diolah)

tabel 3

Uji Durbin Watson Kinerja Keuangan Perusahaan Berdasarkan tobin’s q

Model Summaryb

,562a ,316 ,227 1,14521 ,316 3,575 4 31 ,016 1,644 Model

1 R R Square

Adjusted R Square

Std. Error of the Estimate

R Square

Change F Change df1 df2 Sig. F Change Change Statistics

Durbin-Watson

Predictors: (Constant), X4_1, X2_1, X3_1, X1_1 a.

Dependent Variable: YT b.

tabel 4

Uji Durbin Watson Kinerja Keuangan Perusahaan Berdasarkan ROE

Model Summaryb

,413a ,171 ,088 ,74927 ,171 2,056 4 40 ,105 2,314

Model

1 R R Square

Adjusted R Square

Std. Error of the Estimate

R Square

Change F Change df1 df2 Sig. F Change

Change Statistics

Durbin-Watson

Predictors: (Constant), X4_1, X3_1, X2_1, X1_1 a.

Dependent Variable: YR b.

Volume 2, Nomor 2, Agustus 2012 Jurnal Akuntansi dan Keuangan 115

Berdasarkan untuk persamaan kinerja keuangan perusahaan berdasarkan tobin’s q dan rOe pada tabel 1 dan 2 di atas dapat dijelaskan bahwa tidak terjadi mulkolinearitas. Nilai VIF yang lebih kecil dari 10 dan angka tolerance juga menunjukkan di atas 0,1 dengan demikian pedoman suatu model regresi yang bebas multikol telah terpenuhi.

Uji Autokorelasi Kinerja Keuangan

Perusahaan Berdasarkan tobin’s q dan ROE

dalam kesempatan ini hanya akan pengujian dilakukan dengan menggunakan uji dW. Jika tepat sama dengan 2, maka tidak terjadi autokorelasi sempurna. sebagai rule of tumb (aturan ringkas) jika d nilainya antara 1,5 sampai 2,5 maka data tidak mengalami autokorelasi. Tetapi, jika d = 0 sampai 1,5 disebut memiliki autokorelasi positif, dan; jika d > 2,5 sampai 4 disebut memiliki autokorelasi negatif (Gujarati, 1995). Dari lampiran 3 uji autokorelasi untuk setiap persamaan kinerja keuangan perusahaan berdasarkan tobin’s q dapat dilihat pada Tabel 3 dan 4.

Berdasarkan tabel 3 dan 4 dapat disimpulkan bahwa untuk persamaan kinerja keuangan perusahaan berdasarkan tobin’s q memperoleh nilai DW sebesar 1,644 yang dapat diartikan bahwa tidak terjadi autokorelasi karena nilai tersebut diantara 1,5 sampai 2,5. Sedangkan untuk kinerja keuangan perusahaan berdasarkan rOe memperoleh nilai dW sebesar 2,314 yang dapat diartikan bahwa tidak terjadi autokorelasi karena nilai tersebut diantara 1,5 sampai 2.

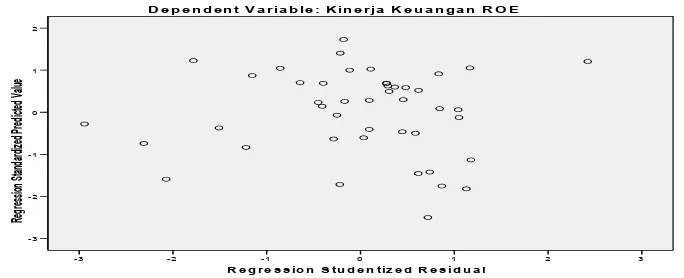

Uji Heteroskedatisitas Kinerja Keuangan Perusahaan Berdasarkan tobin’s q dan ROE

Dengan melihat graik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID) dengan dasar analisis : È Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. È Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau homoskedastisitas. seperti scatterplot dibawah.

R e g r e s s i o n S t u d e n t i z e d R e s i d u a l

1 0

- 1 - 2

Regression Standardized Predicted Value

2

1

0

- 1

- 2

- 3

- 4

S c a t t e r p lo t

D e p e n d e n t V a r ia b le : K in e r ja K e u a n g a n T o b in ' q

Gambar 4. Diagram Scatterplot Variabel Dependent ; Kinerja Keuangan Perusahaan Berdasarkan tobin’s q

R e g r e s s io n S t u d e n t iz e d R e s id u a l

3 2

1 0

- 1 - 2

- 3

Regression Standardized Predicted Value

2

1

0

- 1

- 2

- 3

S c a t t e r p lo t

D e p e n d e n t V a r ia b le : K in e r ja K e u a n g a n R O E

Gambar 5. Diagram Scatterplot Variabel Dependent ; Kinerja Keuangan Perusahaan Berdasarkan ROE

116 h i l m i Jurnal Akuntansi dan Keuangan

Berdasarkan graik Scatterplot untuk persamaan kinerja di atas antara SRESID dan ZPRED tidak terdapat pola tertentu dalam penyebaran titik-titik, serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y. dengan demikian dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi persamaan kinerja keuangan berdasarkan Tobin’q dan rOe, sehingga model regresi layak dipakai untuk memprediksi kedua persamaan.

Uji Regresi Kinerja Keuangan Perusahaan Berdasarkan tobin’s q

Untuk pengukuran kinerja berdasarkan Tobin’s q, terlihat bahwa hanya variabel kesempatan pertumbuhan yang mempunyai hubungan dan pengaruh terhadap kinerja perusahaan sedangkan variabel lainnya tidak mempunyai hubungan dan berpengaruh terhadap kinerja perusahaan.

dari perhitungan statistik dengan menggunakan bantuan program sPss seperti terlihat pada tabel di atas, maka diperoleh persamaan regresi linier sebagai berikut :

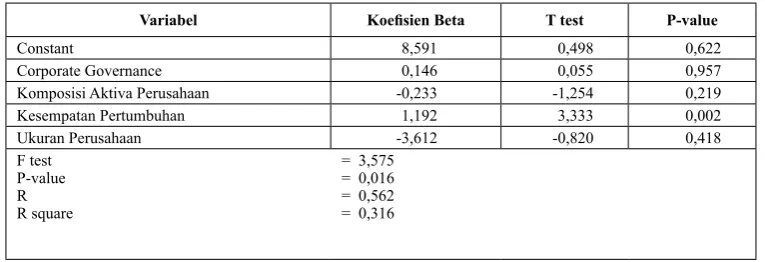

YTobin’s q = 8,591 + 0,146β1 – 0,233β2 + 0,1192β3 – 3,612β4 + e

dari persamaan di atas dapat diketahui hasil penelitian sebagai berikut : Koeisien korelasi (r) sebesar 0,562 yang menunjukkan bahwa derajat hubungan (korelasi) antara variabel bebas dengan variabel terikat sebesar 56,2%, artinya variabel bebas mempunyai hubungan kuat dengan faktor kinerja keuangan perusahaan yang diukur berdasarkan Tobin’s q, hal ini dikarenakan persentase yang diperoleh melebihi 50%.

Koeisien Determinasi (R2) sebesar 0,316.

Artinya sebesar 31,6% perubahan-perubahan dalam variabel terikat (Kinerja Keuangan) dapat dijelaskan oleh perubahan-perubahan dalam variabel Corporate Governance sebagai variabel independen, serta variabel komposisi aktiva perusahaan, kesempatan pertumbuhan (growth opportunity) dan ukuran perusahaan sebagai variabel kontrol. sedangkan selebihnya yaitu sebesar 68,4% dijelaskan oleh faktor-faktor

variabel lain diluar persamaan ini.

Konstanta sebesar 8,591. Artinya jika Corporate Governance sebagai variabel independen serta variabel komposisi aktiva perusahaan, dan kesempatan pertumbuhan (growth opportunity) sebagai variabel kontrol dianggap konstan, maka besarnya kinerja keuangan perusahaan adalah 8,591, atau dengan

tabel 5

Korelasi Antara Variabel Dependen Dan Variabel Independen

Variabel Corporate Governance

Komposisi Aktiva Perusahaan

Kesempatan Pertumbuhan

Ukuran Perusahaan

Tobin’s q -0,136 -0,172 0,513 -0,156

P-value 0,215 0,158 0,001 0,182

Sumber : Data Diolah (2009)

tabel 6

Hasil pengujian Kinerja Keuangan Perusahaan Diukur Dengan tobin’s q

Variabel Koeisien Beta t test P-value

Constant 8,591 0,498 0,622

Corporate governance 0,146 0,055 0,957

Komposisi Aktiva Perusahaan -0,233 -1,254 0,219

Kesempatan Pertumbuhan 1,192 3,333 0,002

ukuran Perusahaan -3,612 -0,820 0,418

F test

P-value r

R square

= 3,575 = 0,016 = 0,562 = 0,316

Volume 2, Nomor 2, Agustus 2012 Jurnal Akuntansi dan Keuangan 117

kata lain bahwa kinerja keuangan perusahaan dianggap rendah jika Corporate Governance sebagai variabel independen serta variabel komposisi aktiva perusahaan, dan kesempatan pertumbuhan (growth opportunity) sebagai variabel kontrol dianggap konstan atau tetap.

Koeisien regresi Corporate Governance sebagai variabel bebas (independen) memperoleh nilai sebesar sebesar 0,146. Artinya bahwa variabel Corporate Governance mempunyai pengaruh yang positif atau dengan kata lain setiap terjadi 1 perubahan dalam variabel Corporate Governance secara relatif akan menaikkan variabel kinerja keuangan perusahaan sebesar 0,146, dengan demikian semakin tinggi Corporate Governance maka akan membuat kinerja keuangan perusahaan semakin tinggi.

Koeisien regresi komposisi aktiva perusahaan sebagai variabel kontrol memperoleh nilai sebesar sebesar -0,233. Artinya bahwa variabel komposisi aktiva perusahaan mempunyai pengaruh yang negatif atau dengan kata lain setiap terjadi 1 perubahan dalam variabel komposisi aktiva perusahaan secara relatif akan menurunkan variabel kinerja keuangan perusahaan sebesar

-0,233, dengan demikian semakin tinggi komposisi

aktiva perusahaan maka akan membuat kinerja keuangan perusahaan semakin rendah.

Koeisien regresi kesempatan pertumbuhan (growth opportunity) sebagai variabel kontrol memperoleh nilai sebesar sebesar 1,192. Artinya bahwa variabel kesempatan pertumbuhan (growth opportunity) mempunyai pengaruh yang positif atau dengan kata lain setiap terjadi 1 perubahan dalam variabel kesempatan pertumbuhan (growth opportunity) secara relatif akan menaikan variabel kinerja keuangan perusahaan sebesar 1,192, dengan demikian semakin tinggi komposisi aktiva perusahaan maka akan membuat kinerja keuangan perusahaan semakin tinggi pula.

Koeisien regresi ukuran perusahaan sebagai variabel kontrol memperoleh nilai sebesar sebesar -3,612. Artinya bahwa variabel ukuran perusahaan mempunyai pengaruh yang negatif atau dengan kata lain setiap terjadi 1 perubahan dalam variabel komposisi aktiva perusahaan secara relatif akan menurunkan variabel kinerja keuangan perusahaan sebesar -3,612, dengan

demikian semakin tinggi ukuran perusahaan maka akan membuat kinerja keuangan perusahaan semakin rendah.

hasil pengujian secara simultan Corporate Governance sebagai variabel independen,

serta variabel komposisi aktiva perusahaan, kesempatan pertumbuhan (growth opportunity) dan ukuran perusahaan sebagai variabel kontrol terhadap kinerja keuangan yang diukur berdasarkan Tobin’s q memperoleh signiikansi sebesar 0,016a pada tingkat signiikansi α = 5%,

yang berarti probabilitas jauh di bawah 0,05. dengan demikian hasil perhitungan ini dapat diambil keputusan bahwa variabel Corporate Governance sebagai variabel independen,

serta variabel komposisi aktiva perusahaan, kesempatan pertumbuhan (growth opportunity) dan ukuran perusahaan sebagai variabel kontrol secara simultan berpengaruh secara signiikan terhadap variabel kinerja keuangan perusahaan.

untuk menguji pengaruh variabel bebas (independent) terhadap kinerja keuangan perusahaan yang diukur berdasarkan Tobin’s q yaitu Corporate Governance secara parsial dapat diketahui dengan melihat tingkat signiikansi pada tingkat signiikansi sebesar α = 5%. hasil penelitian terhadap variabel Corporate Governance menunjukkan bahwa signiikansi sebesar 0,957 atau probabilitas jauh di atas 0,05. dengan demikian hasil perhitungan statistik menunjukkan bahwa secara parsial variabel Corporate Governance tidak berpengaruh secara signiikan terhadap kinerja keuangan perusahaan diukur berdasarkan Tobin’s q.

118 h i l m i Jurnal Akuntansi dan Keuangan

untuk pengaruh variabel kesempatan pertumbuhan (growth opportunity) sebagai variabel control terhadap kinerja keuangan perusahaan yang diukur berdasarkan Tobin’s q secara parsial dapat diketahui dengan melihat tingkat signiikansi pada tingkat signiikansi sebesar α = 5%. Hasil penelitian terhadap variabel kesempatan pertumbuhan (growth opportunity) menunjukkan bahwa signiikansi sebesar 0,002 atau probabilitas jauh di bawah 0,05. Dengan demikian hasil perhitungan statistik menunjukkan bahwa secara parsial variabel kesempatan pertumbuhan (growth opportunity) berpengaruh secara signiikan terhadap kinerja keuangan perusahaan diukur berdasarkan Tobin’s q.

sedangkan untuk variabel ukuran perusahaan sebagai variabel control terhadap kinerja keuangan perusahaan yang diukur berdasarkan Tobin’s q secara parsial dapat diketahui dengan melihat tingkat signiikansi pada tingkat signiikansi sebesar α = 5%. Hasil penelitian terhadap variabel ukuran perusahaan menunjukkan bahwa signiikansi sebesar 0,418 atau probabilitas jauh di bawah 0,05. Dengan demikian hasil perhitungan statistik menunjukkan bahwa secara parsial variabel ukuran perusahaan tidak berpengaruh secara signiikan terhadap kinerja keuangan perusahaan diukur berdasarkan Tobin’s q.

Uji Regresi Kinerja Keuangan Perusahaan Berdasarkan ROE

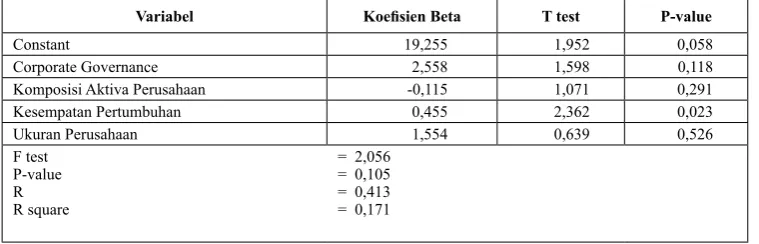

hasil pengujian pada tabel 4.3 dan diperkuat tabel 4.4 menunjukkan bahwa untuk kinerja perusahaan yang di ukur berdasarkan rOe hanya variabel kesempatan pertumbuhan yang mempunyai hubungan dan pengaruh dengan kinerja perusahaan sedangkan variabel lainnya tidak mempunyai hubungan dan berpengaruh terhadap kinerja perusahaan. hal ini dapat dilihat dari nilai p-value variabel kesempatan pertumbuhan sebesar 0,037 pada tabel 4.3 dan tabel 4.4 sebesar 0,023 yang berada di bawah 0,05.

dari perhitungan statistik dengan menggunakan bantuan program sPss seperti terlihat pada tabel di atas, maka diperoleh persamaan regresi linier sebagai berikut :

YrOe= 19,255 + 2,558β1 + 0,115β2 + 0,455β3 + 1,554β4 + e

dari persamaan di atas dapat diketahui hasil penelitian sebagai berikut :

Koeisien korelasi (R) sebesar 0,413 yang menunjukkan bahwa derajat hubungan (korelasi) antara variabel bebas dengan variabel terikat

tabel 7

Korelasi Antara Variabel Dependen Dan Variabel Independen

Variabel Corporate Governance

Komposisi Aktiva Perusahaan

Kesempatan Pertumbuhan

Ukuran Perusahaan

Tobin’s q 0,166 0,140 0,270 0,132

P-value 0,138 0,179 0,037 0,193

Sumber : Data Diolah (2009)

tabel 8

Hasil pengujian Kinerja Keuangan Perusahaan Diukur Dengan ROE

Variabel Koeisien Beta t test P-value

Constant 19,255 1,952 0,058

Corporate governance 2,558 1,598 0,118

Komposisi Aktiva Perusahaan -0,115 1,071 0,291

Kesempatan Pertumbuhan 0,455 2,362 0,023

ukuran Perusahaan 1,554 0,639 0,526

F test

P-value r

R square

= 2,056 = 0,105 = 0,413 = 0,171

Volume 2, Nomor 2, Agustus 2012 Jurnal Akuntansi dan Keuangan 119

sebesar 41,3%, artinya variabel bebas mempunyai hubungan lemah dengan faktor kinerja keuangan perusahaan yang diukur berdasarkan rOe, hal ini dikarenakan persentase yang diperoleh kurang dari 50%.

Koeisien Determinasi (R2) sebesar 0,171.

Artinya sebesar 17,1% perubahan-perubahan dalam variabel terikat (Kinerja Keuangan) dapat dijelaskan oleh perubahan-perubahan dalam variabel Corporate Governance sebagai variabel independen, serta variabel komposisi aktiva perusahaan, kesempatan pertumbuhan (growth opportunity) dan ukuran perusahaan sebagai variabel kontrol. sedangkan selebihnya yaitu sebesar 83,9% dijelaskan oleh faktor-faktor

variabel lain diluar persamaan ini.

Konstanta sebesar 19,255. Artinya jika Corporate Governance sebagai variabel independen serta variabel komposisi aktiva perusahaan, dan kesempatan pertumbuhan (growth opportunity) sebagai variabel kontrol dianggap konstan, maka besarnya kinerja keuangan perusahaan adalah 19,255, atau dengan kata lain bahwa kinerja keuangan perusahaan dianggap rendah jika Corporate Governance sebagai variabel independen serta variabel komposisi aktiva perusahaan, dan kesempatan pertumbuhan (growth opportunity) sebagai variabel kontrol dianggap konstan atau tetap.

Koeisien regresi Corporate Governance sebagai variabel bebas (independen) memperoleh nilai sebesar sebesar 2,558. Artinya bahwa variabel Corporate Governance mempunyai pengaruh yang positif atau dengan kata lain setiap terjadi 1 perubahan dalam variabel Corporate Governance secara relatif akan menaikkan variabel kinerja keuangan perusahaan sebesar 2,558, dengan demikian semakin tinggi Corporate Governance maka akan membuat kinerja keuangan perusahaan semakin tinggi.

Koeisien regresi komposisi aktiva perusahaan sebagai variabel kontrol memperoleh nilai sebesar sebesar 0,115. Artinya bahwa variabel komposisi aktiva perusahaan mempunyai pengaruh yang positif atau dengan kata lain setiap terjadi 1 perubahan dalam variabel komposisi aktiva perusahaan secara relatif akan menaikkan variabel kinerja keuangan perusahaan sebesar

0,115, dengan demikian semakin tinggi komposisi

aktiva perusahaan maka akan membuat kinerja keuangan perusahaan semakin tinggi pula.

Koeisien regresi kesempatan pertumbuhan (growth opportunity) sebagai variabel kontrol memperoleh nilai sebesar sebesar 0,455. Artinya bahwa variabel kesempatan pertumbuhan (growth opportunity) mempunyai pengaruh yang positif atau dengan kata lain setiap terjadi 1 perubahan dalam variabel kesempatan pertumbuhan (growth opportunity) secara relatif akan menaikan variabel kinerja keuangan perusahaan sebesar 0,455, dengan demikian semakin tinggi komposisi aktiva perusahaan maka akan membuat kinerja keuangan perusahaan semakin tinggi pula.

Koeisien regresi ukuran perusahaan sebagai variabel kontrol memperoleh nilai sebesar sebesar 1,554. Artinya bahwa variabel ukuran perusahaan mempunyai pengaruh yang positif atau dengan kata lain setiap terjadi 1 perubahan dalam variabel komposisi aktiva perusahaan secara relatif akan menurunkan variabel kinerja keuangan perusahaan sebesar 1,554, dengan demikian semakin tinggi ukuran perusahaan maka akan membuat kinerja keuangan perusahaan semakin tinggi pula.

hasil pengujian secara simultan Corporate Governance sebagai variabel independen, serta variabel komposisi aktiva perusahaan, kesempatan pertumbuhan (growth opportunity) dan ukuran perusahaan sebagai variabel kontrol terhadap kinerja keuangan yang diukur berdasarkan ROE memperoleh signiikansi sebesar 0,105a

pada tingkat signiikansi α = 5%, yang berarti probabilitas jauh di atas 0,05. Dengan demikian hasil perhitungan ini dapat diambil keputusan bahwa variabel Corporate Governance sebagai variabel independen, serta variabel komposisi aktiva perusahaan, kesempatan pertumbuhan (growth opportunity) dan ukuran perusahaan sebagai variabel kontrol secara simultan tidak berpengaruh secara signiikan terhadap variabel kinerja keuangan perusahaan.

120 h i l m i Jurnal Akuntansi dan Keuangan

pada tingkat signiikansi sebesar α = 5%. hasil penelitian terhadap variabel Corporate Governance menunjukkan bahwa signiikansi sebesar 0,118 atau probabilitas jauh di atas 0,05. dengan demikian hasil perhitungan statistik menunjukkan bahwa secara parsial variabel Corporate Governance tidak berpengaruh secara signiikan terhadap kinerja keuangan perusahaan diukur berdasarkan rOe.

untuk pengaruh variabel komposisi aktiva perusahaan sebagai variabel control terhadap kinerja keuangan perusahaan yang diukur berdasarkan rOe secara parsial dapat diketahui dengan melihat tingkat signiikansi pada tingkat signiikansi sebesar α = 5%. Hasil penelitian terhadap variabel komposisi aktiva perusahaan menunjukkan bahwa signiikansi sebesar 0,291 atau probabilitas jauh di atas 0,05. Dengan demikian hasil perhitungan statistik menunjukkan bahwa secara parsial variabel komposisi aktiva perusahaan tidak berpengaruh secara signiikan terhadap kinerja keuangan perusahaan diukur berdasarkan rOe.

untuk pengaruh variabel kesempatan pertumbuhan (growth opportunity) sebagai variabel control terhadap kinerja keuangan perusahaan yang diukur berdasarkan rOe secara parsial dapat diketahui dengan melihat tingkat signiikansi pada tingkat signiikansi sebesar α = 5%. Hasil penelitian terhadap variabel kesempatan pertumbuhan (growth opportunity) menunjukkan bahwa signiikansi sebesar 0,023 atau probabilitas jauh di bawah 0,05. Dengan demikian hasil perhitungan statistik menunjukkan bahwa secara parsial variabel kesempatan pertumbuhan (growth opportunity) berpengaruh secara signiikan terhadap kinerja keuangan perusahaan diukur berdasarkan rOe.

sedangkan untuk variabel ukuran perusahaan sebagai variabel control terhadap kinerja keuangan perusahaan yang diukur berdasarkan rOe secara parsial dapat diketahui dengan melihat tingkat signiikansi pada tingkat signiikansi sebesar α = 5%. Hasil penelitian terhadap variabel ukuran perusahaan menunjukkan bahwa signiikansi sebesar 0,526 atau probabilitas jauh di bawah 0,05. Dengan demikian hasil perhitungan statistik menunjukkan bahwa secara parsial variabel

ukuran perusahaan tidak berpengaruh secara signiikan terhadap kinerja keuangan perusahaan diukur berdasarkan rOe.

PEMBAHASAN

hasil pengujian tentang h01: terdapat hubungan positif antara penerapan Corporate Governance (CG) terhadap kinerja keuangan perusahaan berdasarkan Tobin’s q atau ROE menunjukkan bahwa Corporate Governance (CG) berpengaruh positif terhadap kinerja keuangan berdasarkan Tobin’s q yang dapat dilihat dari nilai koeisien regresi sebesar 0,146. Hal ini berarti jika terjadi kenaikan laba perusahaan sebesar 1% dapat menyebabkan kinerja keuangan perusahaan naik sebesar 14,6%. sedangkan untuk pengujian berdasarkan rOe juga memperoleh nilai koeisien regresi positif yaitu sebesar 2,558. Hal ini berarti jika terjadi kenaikan laba perusahaan sebesar 1% dapat menyebabkan kinerja keuangan perusahaan naik sebesar 255,8%. Berdasarkan hasil tersebut maka hipotesis yang diajukan Apakah terdapat hubungan positif antara penerapan Corporate Governance (CG) terhadap kinerja keuangan perusahaan berdasarkan Tobin’s q atau ROE dapat diterima.

Penelitian ini konsisten dengan Klapper dan Love (2002) menemukan adanya hubungan positif antara Corporate Governance dengan kinerja perusahaan yang diukur dengan return on assets (rOA) dan Tobin’s Q. hal tersebut menujukkan bahwa perusahaan yang menerapkan Corporate Governance yang baik akan memperoleh manfaat yang lebih besar di negara-negara yang lingkungan hukumnya buruk.