PENGARUH ROI, NPM, PER, DAN EPS TERHADAP HARGA SAHAM

Bias Mayashi Diandini Rantau

Sasi Agustin

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

This research aimed to find out the influence of of Return On Investment, Net Profit Margin, Price Earnings Ratio, and Earning Per Share both simultaneously and partially on the company's stock price of food company which is listed on the Indonesia stock exchange. The population of this research is food companies which are listed on the Indonesia stock exchange in the year of 2007-2011. While, the samples taken from 5 companies which have the greater assets in the year of 2011. The hypothesis show that the variables of Return On Investment, Net Profit Margin, Price Earning Ratio, and Earning Per Share simultaneously or partial influence to stock prices at food companies which are listed on the Indonesia stock exchange, whereas the Earning Per Share is a dominant variables. The test results indicate the simultaneous influence towards stock prices. While the 4 variables which have a dominant influence towards stock prices is earning per Share.

Keywords: Return On Investment, Net Profit Margin, Price Earning Ratio, Earning Per Share, Stock Price.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh Return On Investment, Net Profit Margin, Price Earning Ratio, dan Earning Per Share baik secara simultan maupun parsial pada perusahaan makanan di Bursa Efek Indonesia. Populasi yang digunakan dalam penelitian ini adalah perusahaan makanan yang tercatat di Bursa Efek Indonesia tahun 2007-2011. Sedangkan sampel yang diambil sebanyak 5 perusahaan yang memiliki nilai asset terbesar pada tahun 2011. Hipotesis yang dikemukakan adalah variabel Return On Investment, Net Profit Margin, Price Earning Ratio, dan Earning Per Share secara simultan maupun parsial berpengaruh terhadap harga saham pada perusahaan makanan di Bursa Efek Indonesia, sedangkan variabel yang dominan adalah Earning Per Share. Hasil pengujian secara simultan menunjukkan adanya pengaruh terhadap harga saham. Sedangkan dari 4 variabel tersebut yang memiliki pengaruh dominan terhadap harga saham adalah Earning Per Share. Simpulan yang dapat ditarik adalah 4 variabel Return On Investment, Net Profit Margin, Price Earning Ratio, dan Earning Per Share mempunyai pengaruh yang positif terhadap harga saham pada perusahaan makanan di BEI.

Kata kunci: Return On Investment, Net Profit Margin, Price Earning Ratio, Earning Per Share, Harga Saham.

PENDAHULUAN Latar Belakang

Mekanisme pasar modal yang teratur, tertib dan terbuka menciptakan lingkungan yang lebih kondusif bagi para investor untuk mengambil keputusan yang realistis. Keterbukaan pasar modal dalam menyediakan informasi yang dibutuhkan oleh investor akan memperkecil ketidakpastian yang dihadapinya dalam mengambil keputusan investasi, sehingga kemungkinan terdistrorsinya proses alokasi sumberdaya berupa dana dari investor juga akan semakin kecil. Pasar modal mempresentasikan kondisi perekonomian suatu negara. Makin maju dan berkembang pasar modal suatu negara, semakin maju dan berkembang perekonomian negara tersebut, begitu pula sebaliknya. Dengan demikian pasar modal bisa dijadikan, sejauh mana lingkungan usaha suatu negara kondusif untuk aktivitas bisnis.

Pasar modal memiliki peranan penting dalam kegiatan ekonomi. Di banyak negara terutama di negara-negara yang menganut sistem ekonomi pasar. Pasar modal telah menjadi sumber dan alternatif bagi perusahaan disamping bank. Keunggulan pasar modal dibanding bank adalah untuk mendapatkan dana suatu perusahaan tidak perlu menyediakan agunan seperti yang disyaratkan oleh bank, melainkan menunjukkan prospek yang baik maka surat berharga akan laku terjual di pasar modal.

Bagi dunia usaha, sektor perbankan atau lembaga keuangan lain merupakan sumber pembiayaan jangka pendek, sedangkan pasar modal lebih dilihat sebagai sumber pembiayaan jangka panjang. Sehingga dalam perkembangan pasar modal selain berfungsi untuk kegiatan jangka panjang perusahaan yang membutuhkannya juga dapat merupakan tambahan alternatif bagi investasi yang selama ini dirasakan sangat terbatas di Indonesia.

Faktor-faktor yang mempengaruhi pembentukan harga saham dipasar modal banyak macamnya, dimana faktor-faktor tersebut baik secara langsung maupun tidak langsung harga dari perusahaan. Faktor-faktor yang berpengaruh terhadap harga saham dibagi menjadi 3 kategori yaitu faktor yang bersifat fundamental, faktor yang bersifat teknis serta faktor sosial, ekonomi dan politik. Faktor-faktor tersebut akan mempengaruhi penawaran dan permintaan masyarakat atas saham yang diperdagangkan di pasar modal. Sehingga juga mempengaruhi harga saham atau sebaliknya.

Faktor fundamental sendiri merupakan faktor yang memberikan infomasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhi kondisi perusahaan tersebut. Faktor ini antara lain meliputi kemampuan manajemen perusahaan, prospek perusahaan, prospek pemasaran, perkembangan teknologi, kemampuan dalam menghasilkan keuntungan, manfaat terhadap perekonomian nasional, kebijaksanaan pemerintah.

Faktor-faktor teknis merupakan informasi yang menggambarkan pasaran suatu efek baik secara individu maupun kelompok. Di dalam faktor ini menyajikan informasi mengenai perkembangan kurs, keadaan pasar modal, volume dan frekuensi transaksi serta kekuatan pasar dalam mempengaruhi harga saham perusahaan. Sedangkan di dalam faktor lingkungan sosial, ekonomi dan politik menjelaskan mengenai tingkat inflasi, kebijaksanaan moneter yang dilakukan oleh pemerintah, neraca pembayaran dan APBN, kondisi ekonomi serta keadaan yang terjadi.

Harga saham sebagai salah satu indikator untuk mengukur keberhasilan pengelolaan perusahaan, dimana kekuatan pasar di bursa saham ditunjukkan dengan adanya transaksi jual beli saham perusahaan tersebut di pasar modal. Terjadi syarat investasi tersebut didasarkan pada pengamatan para investor terhadap prestasi perusahaan dalam meningkatkan keuntungan. Pemegang saham yang tidak puas terhadap kinerja manajemen

dapat menjual saham yang dimiliki dan menginvestasikan uangnya ke perusahaan lain. Jika hal ini dilakukan maka akan menurunkan harga pasar saham suatu perusahaan.

Untuk dapat unggul dalam persaingan setiap perusahaan harus memiliki kinerja perusahaan yang baik dan sumber daya pembiayaan yang besar untuk investasi. Keputusan yang diambil oleh seorang investor yang rasional selalu dipengaruhi oleh tingkat risiko (risk) dan kembalian yang diharapkan (expected return) investor yang rasional akan berusaha mendapatkan expected return maksimum dengan tingkat resiko yang minimum. Sehingga diperlukan analisis fundamental terhadap harga saham perusahaan. Untuk mengetahui kinerja perusahaan, investor dapat memperolehnya dengan melakukan analisis terhadap laporan keuangan perusahaan. Dari laporan keuangan yang disajikan perusahaan, pihak investor dapat mempertimbangkan saham-saham yang kemugkinan akan memberikan keuntungan bagi mereka. Selain itu harga saham juga jadi pertimbangan bagi investor dalam melakukan investasi.

Untuk menilai investasi saham digunakan beberapa analisis yaitu analisis tentang kondisi politik, kondisi pasar global yang mempengaruhi aliran dana investasi yaitu analisis fundamental dan analisis teknikal. Analisis teknikal berusaha menilai prospek harga saham dari waktu ke waktu. Pada analasis teknikal ini menggunakan data mengenai pasar yang bersangkutan sebagai upaya untuk dapat mengakses permintaan dan penawaran suatu saham secara keseluruhan. Sedangkan analisis fundamental berusaha menilai suatu saham berdasarkan riset data yang meliputi riset tentang kondisi ekonomi yang meliputi inflasi, suku bunga, pertumbuhan ekonomi nasional, pengangguran, kurs valas dan riset tentang investasi yaitu analisis tentang data-data laporan keuangan perusahaan dan rasio-rasio keuangan perusahaan yang meliputi total penghasilan, laba operasional total penjualan, prospek pemasaran. Analisis fundamental dapat juga diartikan sebagai metode untuk memperkirakan harga dimasa yang akan datang dengan cara melakukan estimasi atas faktor fundamental serta menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham.

Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka rumusan masalah yang diajukan oleh penulis adalah :

1. Bagaimana pengaruh Return On Investment, Net Profit Margin, Price Earning Ratio, dan Earning Per Share secara simultan terhadap harga saham pada perusahaan makanan di Bursa Efek Indonesia ?

2. Bagaimana pengaruh Return On Investment, Net Profit Margin, Price Earning Ratio, dan Earning Per Share secara parsial terhadap harga saham pada perusahaan makanan di Bursa Efek Indonesia ?

3. Diantara Return On Investment, Net Profit Margin, Price Earning Ratio, dan Earning Per Share mana yang memiliki pengaruh dominan terhadap harga saham perusahaan makanan di Bursa Efek Indonesia?

Tujuan Penelitian

Adapun tujuan yang ingin penulis capai dalam penelitian ini adalah sebagai berikut: 1. Untuk mengetahui pengaruh Return On Investment, Net Profit Margin, Price Earning Ratio,

dan Earning Per Share secara simultan terhadap harga saham pada perusahaan makanan di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Return On Equity, Return On Investment, Net Profit Margin, Price Earning Ratio, dan Earning Per Share secara parsial terhadap return saham pada perusahaan makanan di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh paling dominan diantara Return On Investment, Net Profit Margin, Price Earning Ratio, dan Earning Per Share terhadap harga saham pada perusahaan makanan di Bursa Efek Indonesia?

TINJAUAN TEORETIS DAN HIPOTESIS Tinjauan Teoritis

Pengertian Saham

Salah satu surat berharga yang diperdagangkan di pasar modal adalah saham. Menurut Samsul (2006:46) saham adalah tanda bukti memiliki perusahaan dimana pemiliknya juga disebut sebagai pemegang saham (shareholder/stockholder).

Harga Saham

Harga saham suatu perusahaan dapat berubah-ubah,perubahan harga saham ini dapat terjadi karena beberapa hal, perubahan harga saham pada dasarnya disebabkan oleh adanya interaksi dari permintaan dan penawaran di pasar modal. Artinya,perubahan harga saham tergantung kepada pihak emiten yang menawarkan saham dan para pialang saham sebagai pihak yang mengajukan permintaan.

Harga saham yang cenderung naik mempunyai dampak adanya capital gain, atau dapat menggambarkan kondisi perusahaan yang cenderung cukup baik atau mempunyai prospek jangka panjang yang menjanjikan. Sebaliknya, harga saham cenderung turun, dapat mengakibatkan capital loss dan permintaan akan saham juga akan turun, selain hal ini mennjukkan kekurangpercayaan para investor terhadap kemampuan atau prospek jangka panjang dari perusahaan.

Jenis Saham

1) Saham Biasa (common stock)

Adalah jenis saham yang akan menerima laba setelah laba bagian preferen dibayarkan. Apabila perusahaan bankrut, maka pemegang saham biasa yang menderita terlebih dahulu. Perhitungan indeks harga saham didasarkan pada harga saham biasa.

2) Saham Preferen (preferred stock)

Adalah jenis saham yang memiliki hak terlebih dahulu untuk menerima laba dan memiliki hak laba kumulatif. Hak kumulatif adalah hak untuk mendapatkan laba yang tidak dibagikan pada suatu tahun yang mengalami kerugian, tetapi akan dibayarkan pada tahun yang mengalami keuntungan, sehingga saham preferen akan menerima laba dua kali.

3) Saham Treasury

Merupakan saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali (Jogiyanto, 2003:67)

Nilai Saham

Menurut Darsono (2007:127) saham biasa atau common stock ialah surat berharga tanda kepemilikan atas suatu perusahaan. Saham memiliki empat macam nilai, yaitu :

a. Nilai nominal : yaitu nilai yang tertera pada surat saham,misalnya Rp 1.000 atau Rp 500 per lembar saham, lazim disebut state value, face value, per value.

b. Nilai buku (book value per share) : yaitu jumlah nilai modal sendiri (ekuitas) dibagi jumlah saham yang beredar.

c. Nilai pasar (market value per share) : yaitu harga yang ditentukan oleh kekuatan permintaan dan penawaran di pasar bursa.

d. Nilai fundamental / lazim disebut juga intrinsik : yaitu nilai sekarang (present value) dari dividen dan keuntungan atau kerugian modal (capital gain / loss).

Rasio Keuangan

Analisis rasio keuangan dikelompokkan menjadi 5 rasio yaitu: 1. Rasio Likuiditas

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya selama periode tertentu. Rasio likuiditas antara lain:

a. Rasio Lancar (Current Ratio) adalah rasio yang dapat dihitung dengan membagi aktiva lancar dengan kewajiban lancarnya.

b. Rasio Cepat (Quick Ratio) adalah rasio yang dapat dihitung dengan membagi aktiva lancar dikurangi persediaan dengan kewajiban lancer.

2. Rasio Solvabilitas

Rasio solvabilitas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya selama periode tertentu. Rasio solvabilitas antara lain:

a. Debt to Total Asset adalah rasio yang mengukur prosentase besarnya dana yang berasal dari hutang,baik hutang jangka pendek maupun hutang jangka panjang. b. Debt to Equity adalah perbandingan antara hutang yang dimiliki perusahaan

dengan modal sendiri. 3. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba. Rasio profitabilitas antara lain:

a. Return On Investment (ROI) adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan total aktiva tertentu.

b. Return On Equity (ROE) adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan tingkat modal tertentu.

c. Net Profit Margin (NPM) adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba pada tingkat penjualan tertentu setelah disesuaikan dengan biaya-biaya.

d. Gross Profit Margin (GPM) adalah rasio yang mengukur prosentase dari setiap hasil sisa penjualan sesudah perusahaan membayar harga pokok penjualan. 4. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur efektivitas perusahaan dalam memanfaatkan sumber dayanya. Rasio aktifitas antara lain:

a. Perputaran Piutang (Receivable Turnover) adalah jumlah rata-rata waktu yang diperlukan untuk menagih piutang. Rasio tersebut bermanfaat untuk mengevaluasi kebijakan pinjaman dan kebijakan penagihan.

b. Perputaran Persediaan (Inventory Turnover) adalah persediaan merupakan komponen utama dari barang yang dijual,oleh karena itu semakin tinggi berputar semakin efektif perusahaan dalam mengelola persediaan.

c. Perputaran Aktiva Tetap (Fixed Asset Turnover) adalah perputaran aktiva tetap atau fixed assets turnover merupakan perbandingan antara penjualan dengan total aktiva tetap yang dimiliki perusahaan.

d. Perputaran Total Aktiva (Total Asset Turnover) adalah menunjukkam efisiensi penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan.

e. Working Capital Turnover adalah rasio yang menghubungan penjualan dengan modal kerja, memberi indikasi perputaran modal kerja selama peiode tertentu. 5. Rasio Pasar Modal.

Rasio ini juga disebut rasio nilai pasar, mengkaitkan harga saham perusahaan dengan labanya dan dengan nilai buku per sahamnya. Rasio pasar antara lain:

a. Price Book Value (PBV) adalah suatu metode estimasi harga saham yang menggunakan variable total ekuitas (equity per share) dan harga saham (closing price) suatu ratio atau multiplier.

b. Price Earning Ratio (PER), menurut pendekatan ini harga saham dipengaruhi oleh dua faktor, yaitu laba per saham atau earning per share dan harga per lembar saham yang mencerminkan tingkat resiko investasi atas suatu saham yang disebut ratio atau multiplier.

c. Dividen Yield adalah rasio ini mengukur deviden per lembar saham dengan harga pasar per lembar saham.

d. Earning Per Share (EPS) adalah rasio yang mengukur kemampuan perusahaan dalam menghasilkan laba untuk satu lembar saham.

Pengembangan Hipotesis Penelitian Terdahulu

Penelitian yang dilakukan oleh Hadianto (2008), tentang “Pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER) Terhadap Harga Saham Sektor Perdagangan Besar dan Ritel di Bursa Efek Indonesia”. Hasil penelitian secara parsial menunjukkan masing-masing variabel EPS dan PER mempunyai pengaruh positif dan signifikan terhadap harga saham sedangkan hasil pengujian secara simultan menunjukkan EPS dan PER bersama-sama mempunyai pengaruh signifikan terhadap harga saham.

Sedangkan penelitian yang dilakukan oleh oleh Sri Artatik (2007) Yusirawanto (2006) tentang Pengaruh Earning Per Share (EPS), Price Earning Ratio (PER), Financial Laverage (FL) dan Return on Equity (ROE) Terhadap Harga Saham Perusahaan Otomotif di Bursa Efek Surabaya”. Hasil penelitian secara parsial menunjukkan variabel EPS dan PER mempunyai pengaruh positif dan signifikan terhadap harga saham sedangkan FL berpengaruh positif namun tidak signifikan dan ROE berpengaruh negatif namun signifikan. Hasil pengujian secara simultan menunjukkan variabel EPS, PER, FL, dan ROE bersama-sama mempunyai pengaruh signifikan terhadap harga saham.

Dari kedua penelitian tersebut dapat disimpulkan bahwa EPS merupakan variabel yang dominan dalam mempengaruhi harga saham karena mempunyai pengruh yang positif dan signifikan dengan nilai t-hitung yang dihasilkan lebih besar.

Hipotesis

Hipotesis merupakan jawaban yang bersifat sementara sampai terbukti melalui data yang terkumpul. Hipotesis adalah suatu anggapan data atau jawaban sementara dari suatu permasalahan yang dihadapi.

Dari perumusan masalah yang telah dikemukakan di atas, maka penulis mengajukan hipotesis yaitu sebagai berikut :

1. Variabel return on investment, net profit margin, price earning ratio dan earning per share secara simultan berpengaruh terhadap harga saham pada perusahaan makanan di Bursa Efek Indonesia.

2. Variabel return on investment, net profit margin, price earning ratio dan earning per share secara parsial berpengaruh terhadap harga saham pada perusahaan makanan di Bursa Efek Indonesia.

3. Earning Per Share berpengaruh dominan terhadap harga saham pada perusahaan makanan di Bursa Efek Indonesia.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan makanan yang terdaftar pada Bursa Efek Indonesia selama periode 2007-2011. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: (1) Perusahaan yang sudah makanan terdaftar di Bursa Efek Indonesia selama periode 2007-2011, (2) Perusahaan mempublikasikan laporan keuangan tahunan yaitu selama lima tahun pada tahun 2007-2011 yang dinyatakan dalam rupiah, (3) Pengambilan sampel didasarkan pada ranking 5 perusahaan makanan yang memiliki total asset tertinggi pada tahun 2011.

Teknik Pengumpulan Data

Data dalam penelitian ini berdasarkan sumbernya adalah data sekunder yaitu data yang diperoleh atau dikumpulkan oleh pihak lain yang dalam hal ini adalah pusat data referensi pasar modal PT Bursa Efek Indonesia. Data tersebut berupa laporan keuangan, yaitu neraca dan laporan laba rugi selama periode pengamatan tahun 2007 sampai tahun 2011.

Dalam rangka mendapat data dan informasi untuk penyusunan penelitian, penulis menggunakan prosedur antara lain sebagai berikut :

1. Studi Kepustakaan atau Library Research, yaitu teknik pengumpulan data dari buku literatur-literatur dan referensi-referensi yang berhubungan dengan permasalahan yang akan diteliti.

2. Dokumentasi, yaitu teknik pengumpulan data dengan cara memanfaatkan laporan keuangan yang diperoleh dari Pusat Referensi Pasar Modal (PRPM) di Bursa Efek Indonesia (BEI) Surabaya.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

a. Return on Investment (X1)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut.

Return On Investment dapat dihitung sebagai berikut :

Assets

Total

Bersih

Laba

Investment

On

Return

X 100 %b. Net Profit Margin (X2)

Net profit margin merupakan rasio yang digunakan untuk mengukur prosentase dari setiap hasil sisa penjualan sesudah dikurangi semua biaya dan pengeluaran termasuk bunga dan pajak. Net profit margin dapat dihitung sebagai berikut :

Penjualan

Pajak

Setelah

Bersih

Laba

Margin

Profit

Net

X 100 %c. Price Earning Ratio (X3)

Price earning ratio merupakan ratio yang menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. Pengukurannya menggunakan prosentase dengan rumus sebagai berikut :

PER =

Lembar

Per

Bersih

Laba

Lembar

Per

Pasar

Harga

d. Earning Per Share

Earning per share merupakan rasio yang mengukur berapa besar laba bersih yang dihasilkan perusahaan untuk setiap lembar saham yang beredar. Secara sistematis dapat dirumuskan sebagai berikut :

EPS=

Beredar

Saham

Lembar

Jumlah

pajak

dan

Bunga

Setalah

Bersih

Laba

Variabel DependenDalam penelitian yang dimaksud harga saham adalah harga saham biasa yang diterbitkan oleh perusahaan, dimana harga saham tersebut aalah harga pasar. Dalam penelitian ini harga pasar yang digunakan dalam pengujian statistik adalah harga pasar pada akhir tahun pada saat closing price (per 31 Desember periode 2007-2011). Teknik pengukuran variabel menggunakan satuan rupiah.

Teknik Analisis Data

Dalam rangka mencapai tujuan penelitian, peneliti menggunakan analisis regresi linear berganda. Analisis regresi linier berganda yaitu analisis regresi yang menjelaskan hubungan antara variabel–variabel bebas dengan variabel terikat. Analisis regresi linier berganda ini digunakan untuk menguji pengaruh kinerja keuangan terhadap harga saham perusahaan makanan.

Pengujian Hipotesis

Hipotesis penelitian akan diuji dengan persamaan regresi linier berganda, yaitu : Y = a + b1X1 + b2X2 + b3X3 + b4X4

Keterangan :

Y = Harga Saham a = Konstanta

b1 – b4 = Koefisien Regresi dari masing-masing variabel bebas X1 = Return on Investment

X2 = Net Profit Margin X3 = Price Earning Ratio X4 = Earning Per Share Ratio

Analisis regresi berganda digunakan karena penelitian ini mengemukakan variabel bebas lebih dari satu, maka analisis ini digunakan untuk mengetahui pengaruh antara variabel bebas yang terdiri dari return on investment, net profit margin, price earning ratio dan earning per share terhadap harga saham pada perusahaan makanan.

1. Uji hipotesis t (Uji pengaruh parsial) a. Formulasi Hipotesis

- Ho; β1, β2, β3, β4 = 0 Berarti variabel bebas (return on investment, net profit margin, price earning ratio dan earning per share) tidak berpengaruh secara parsial terhadap return saham.

- H1; β1, β2, β3,β4,β5 ≠ 0 Berarti variabel bebas (return on investment, net profit margin, price earning ratio dan earning per share) berpengaruh secara parsial terhadap return saham.

b. Pilihan uji statistik dengan metode regresi sederhana. c. Menetapkan tingkat signifikansi yaitu 5 persen. d. Menetapkan kriteria pengujian hipotesa.

- Jika ttabel < thitung < ttabel, Ho diterima atau Hi ditolak.

- Jika thitung > ttabel atau thitung < ttabel, Ho ditolak atau Hi diterima. e. Menarik kesimpulan berdasarkan uji statistik yang dilakukan. 2. Uji hipotesis F (Uji pengaruh simultan)

a. Formulasi Hipotesis

- Ho; β1 = β2 = β3 = β4 = 0, Berarti variabel bebas (return on investment, net profit margin, price earning ratio dan earning per share) tidak berpengaruh secara simultan terhadap retrun saham. - H1; β1 ≠ β2 ≠ β3 ≠ β4 ≠ 0, Berarti variabel bebas (return on investment, net profit

margin, price earning ratio dan earning per share) berpengaruh secara simultan terhadap return saham. b. Pilihan Uji statistik dengan metode regresi berganda.

c. Menetapkan tingkat signifikansi yaitu 5 persen. d. Menetapkan kriteria pengujian hipotesa

- Jika Fhitung < Ftabel, Ho diterima atau Hi ditolak - Jika Fhitung > Ftabel, Ho ditolak atau Hi diterima

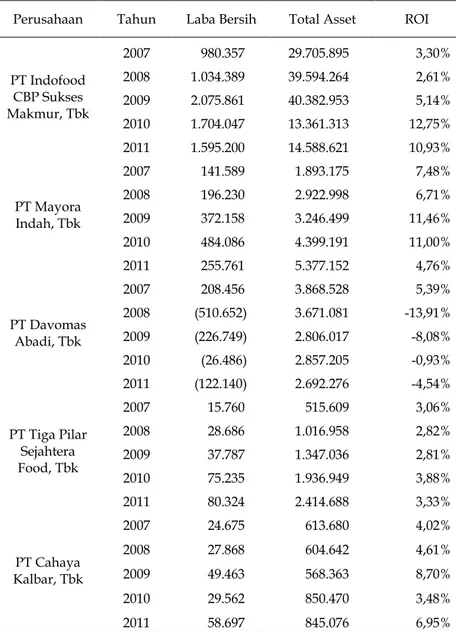

HASIL PENELITIAN DAN PEMBAHASAN Tingkat Return On Investment

Tabel 1 menunjukkan tingkat return on investment yaitu dengan menghitung laba bersih dibagi total asset.

Tabel 1

Tingkat Return On Investment Perusahaan Makanan Tahun 2007-2011

Perusahaan Tahun Laba Bersih Total Asset ROI

PT Indofood CBP Sukses Makmur, Tbk 2007 980.357 29.705.895 3,30% 2008 1.034.389 39.594.264 2,61% 2009 2.075.861 40.382.953 5,14% 2010 1.704.047 13.361.313 12,75% 2011 1.595.200 14.588.621 10,93% PT Mayora Indah, Tbk 2007 141.589 1.893.175 7,48% 2008 196.230 2.922.998 6,71% 2009 372.158 3.246.499 11,46% 2010 484.086 4.399.191 11,00% 2011 255.761 5.377.152 4,76% PT Davomas Abadi, Tbk 2007 208.456 3.868.528 5,39% 2008 (510.652) 3.671.081 -13,91% 2009 (226.749) 2.806.017 -8,08% 2010 (26.486) 2.857.205 -0,93% 2011 (122.140) 2.692.276 -4,54% PT Tiga Pilar Sejahtera Food, Tbk 2007 15.760 515.609 3,06% 2008 28.686 1.016.958 2,82% 2009 37.787 1.347.036 2,81% 2010 75.235 1.936.949 3,88% 2011 80.324 2.414.688 3,33% PT Cahaya Kalbar, Tbk 2007 24.675 613.680 4,02% 2008 27.868 604.642 4,61% 2009 49.463 568.363 8,70% 2010 29.562 850.470 3,48% 2011 58.697 845.076 6,95%

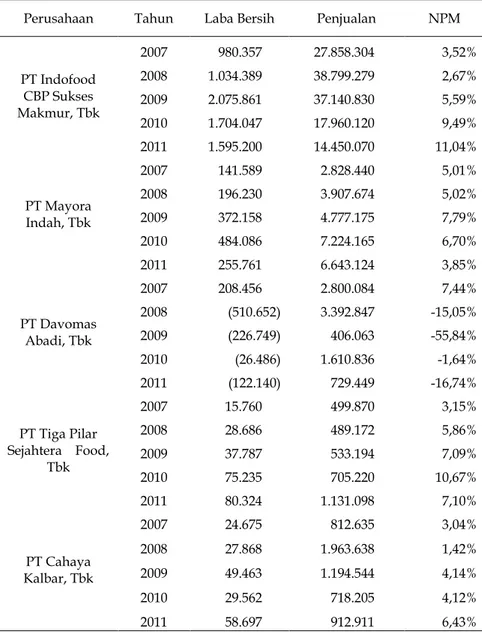

Tingkat Net Profit Margin

Tabel 2 menunjukkan tingkat Net Profit Margin yaitu dengan menghitung laba bersih dibagi penjualan.

Tabel 2

Tingkat Net Profit Margin Perusahaan Makanan Tahun 2007-2011

Perusahaan Tahun Laba Bersih Penjualan NPM

PT Indofood CBP Sukses Makmur, Tbk 2007 980.357 27.858.304 3,52% 2008 1.034.389 38.799.279 2,67% 2009 2.075.861 37.140.830 5,59% 2010 1.704.047 17.960.120 9,49% 2011 1.595.200 14.450.070 11,04% PT Mayora Indah, Tbk 2007 141.589 2.828.440 5,01% 2008 196.230 3.907.674 5,02% 2009 372.158 4.777.175 7,79% 2010 484.086 7.224.165 6,70% 2011 255.761 6.643.124 3,85% PT Davomas Abadi, Tbk 2007 208.456 2.800.084 7,44% 2008 (510.652) 3.392.847 -15,05% 2009 (226.749) 406.063 -55,84% 2010 (26.486) 1.610.836 -1,64% 2011 (122.140) 729.449 -16,74% PT Tiga Pilar Sejahtera Food, Tbk 2007 15.760 499.870 3,15% 2008 28.686 489.172 5,86% 2009 37.787 533.194 7,09% 2010 75.235 705.220 10,67% 2011 80.324 1.131.098 7,10% PT Cahaya Kalbar, Tbk 2007 24.675 812.635 3,04% 2008 27.868 1.963.638 1,42% 2009 49.463 1.194.544 4,14% 2010 29.562 718.205 4,12% 2011 58.697 912.911 6,43%

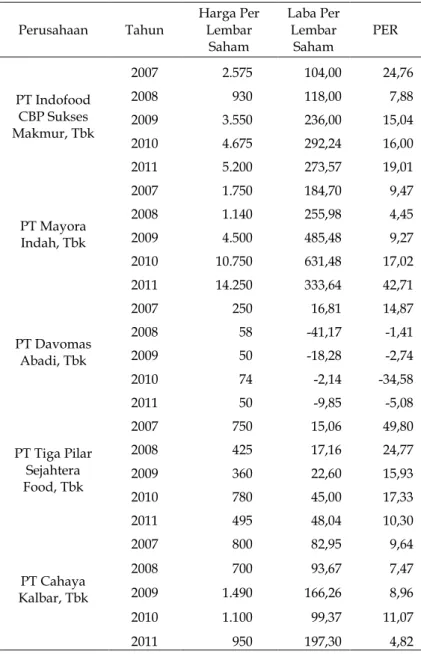

Tingkat Price Earning Ratio

Tabel 3 menunjukkan tingkat price earning ratio yaitu dengan menghitung harga saham per lembar dibagi laba bersih per lembar saham.

Tabel 3

Tingkat Price Earning Ratio Perusahaan Makanan Tahun 2007-2011 Perusahaan Tahun Harga Per Lembar Saham Laba Per Lembar Saham PER PT Indofood CBP Sukses Makmur, Tbk 2007 2.575 104,00 24,76 2008 930 118,00 7,88 2009 3.550 236,00 15,04 2010 4.675 292,24 16,00 2011 5.200 273,57 19,01 PT Mayora Indah, Tbk 2007 1.750 184,70 9,47 2008 1.140 255,98 4,45 2009 4.500 485,48 9,27 2010 10.750 631,48 17,02 2011 14.250 333,64 42,71 PT Davomas Abadi, Tbk 2007 250 16,81 14,87 2008 58 -41,17 -1,41 2009 50 -18,28 -2,74 2010 74 -2,14 -34,58 2011 50 -9,85 -5,08 PT Tiga Pilar Sejahtera Food, Tbk 2007 750 15,06 49,80 2008 425 17,16 24,77 2009 360 22,60 15,93 2010 780 45,00 17,33 2011 495 48,04 10,30 PT Cahaya Kalbar, Tbk 2007 800 82,95 9,64 2008 700 93,67 7,47 2009 1.490 166,26 8,96 2010 1.100 99,37 11,07 2011 950 197,30 4,82

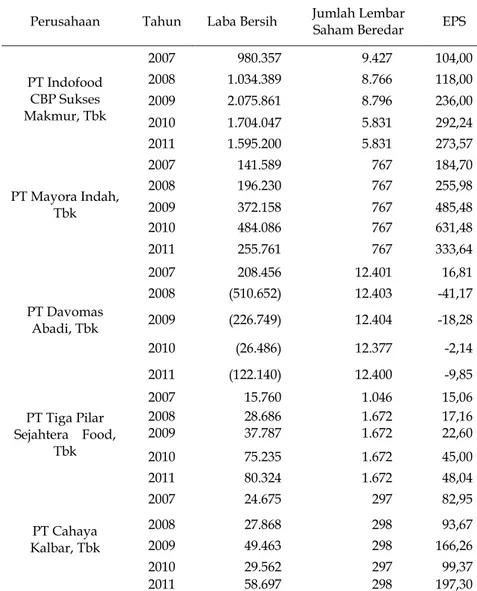

Tingkat Earning Per Share

Tabel 4 menunjukkan tingkat earning per share yaitu dengan menghitung laba bersih setelah bunga dan pajak dibagi jumlah saham yang beredar.

Tabel 4

Tingkat Earning Per Share Perusahaan Makanan Tahun 2007-2011

Perusahaan Tahun Laba Bersih Jumlah Lembar Saham Beredar EPS

PT Indofood CBP Sukses Makmur, Tbk 2007 980.357 9.427 104,00 2008 1.034.389 8.766 118,00 2009 2.075.861 8.796 236,00 2010 1.704.047 5.831 292,24 2011 1.595.200 5.831 273,57 PT Mayora Indah, Tbk 2007 141.589 767 184,70 2008 196.230 767 255,98 2009 372.158 767 485,48 2010 484.086 767 631,48 2011 255.761 767 333,64 PT Davomas Abadi, Tbk 2007 208.456 12.401 16,81 2008 (510.652) 12.403 -41,17 2009 (226.749) 12.404 -18,28 2010 (26.486) 12.377 -2,14 2011 (122.140) 12.400 -9,85 PT Tiga Pilar Sejahtera Food, Tbk 2007 15.760 1.046 15,06 2008 28.686 1.672 17,16 2009 37.787 1.672 22,60 2010 75.235 1.672 45,00 2011 80.324 1.672 48,04 PT Cahaya Kalbar, Tbk 2007 24.675 297 82,95 2008 27.868 298 93,67 2009 49.463 298 166,26 2010 29.562 297 99,37 2011 58.697 298 197,30

Tingkat Harga Saham

Tabel 5 menunjukkan tingkat harga saham perusahaan makanan pada periode 2007-2011. Harga saham ini diukur menggunakan harga saham penutupan di akhir tahun pada saat tutup buku, dengan waktu penelitian dari tahun 2007 sampai dengan tahun 2011.

Tabel 5

Tingkat Harga Saham Perusahaan Makanan Tahun 2007-2011

Perusahaan Tahun Saham Harga

PT Indofood CBP Sukses Makmur, Tbk 2006 1.350 2007 2.575 2008 9.30 2009 3.550 2010 4.675 2011 5.200 PT Mayora Indah, Tbk 2006 1.620 2007 1.750 2008 1.140 2009 4.500 2010 10.750 2011 14.250 PT Davomas Abadi, Tbk 2006 590 2007 250 2008 58 2009 50 2010 74 2011 50 PT Tiga Pilar Sejahtera Food, Tbk 2006 175 2007 750 2008 425 2009 360 2010 780 2011 495 PT Cahaya Kalbar, Tbk 2006 590 2007 800 2008 700 2009 1.490 2010 1.100 2011 950

Uji Asumsi Klasik a. Uji Normalitas

Berdasarkan hasil uji dengan menggunakan pendekatan Kolmogorov-Smirnov dan grafik normal probably plot model analisis sudah berdistribusi normal.

b. Uji Multikolinieritas

Nilai tolerance semua variabel bebas lebih besar dari 0,10, demikian pula nilai VIF semuanya kurang dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

c. Uji Autokorelasi

Nilai Durbin-Watson persamaan regresi pertama adalah 1,408, nilai dU= 1,367, nilai 4-dU= 2,633 . Dapat disimpulkan bahwa nilai DW terletak diantara dU dan 4-dU maka tidak terjadi autokorelasi.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan dengan melihat pola grafik scatterplot. Hasil dari grafik scatterplot menunjukkan bahwa tidak membentuk pola tertentu, maka tidak terjadi gangguan heteroskedastisitas.

Uji Hipotesis

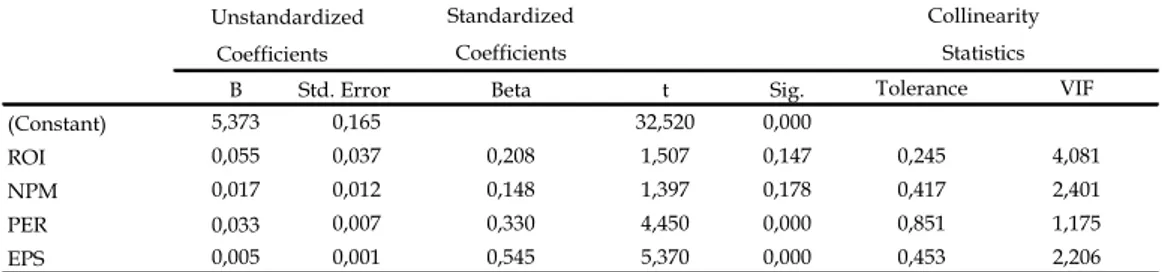

1. Tabel 6 menunjukkan besarnya koefisien regresi masing-masing variabel, tingkat signifikan secara parsial masing-masing variabel, dan nilai tolerance serta VIF.

Tabel 6 Coefficients

Unstandardized Standardized Collinearity Coefficients Coefficients Statistics

B Std. Error Beta t Sig. Tolerance VIF

(Constant) 5,373 0,165 32,520 0,000

ROI 0,055 0,037 0,208 1,507 0,147 0,245 4,081

NPM 0,017 0,012 0,148 1,397 0,178 0,417 2,401

PER 0,033 0,007 0,330 4,450 0,000 0,851 1,175

EPS 0,005 0,001 0,545 5,370 0,000 0,453 2,206

Dependent variable: harga saham

Dari tabel diatas menunjukkan masing-masing koefisien regresi dari variabel bebas yaitu: 1. ROI = 0,055

2. NPM = 0,017 3. PER = 0,033 4. EPS = 0,005 5. Konstanta = 5,373

2. Tabel 7 menunjukkan nilai R dan R2 yaitu besarnya korelasi dan kontribusi variabel-variabel bebas terhadap harga saham.

Tabel 7 Model Summary

Model R R square Adjusted R Square Std. Error Of Estimate Durbin-Watson

1 0,952 0,907 0,888 0,52917 1,408

Dari data diatas menunjukkan nilai R yaitu korelasi antara variabel-variabel bebas ROI, NPM,PER, EPS dengan harga saham sebesar 0,952 atau 95,2%, artinya bahwa hubungan antara variabel-variabel bebas dengan harga saham sangat erat. Sedangkan R2 yaitu kontribusi dari variabel-variabel bebas ROI, NPM, PER, EPS terhadap harga saham sebesar 0,907 atau 90,7%, artinya bahwa besarnya kontribusi ROI, NPM, PER, EPS terhadap harga saham sebesar 90,7% dan sisanya (100%-90,7%= 9,3%) dikontribusi oleh faktor lain.

3. Tabel 8 menunjukkan hasil uji F dan tingkat signifikan. Tabel 8

Anova

Model Sum of Squares df Mean Square F Sig.

Regression 54.315 4 13.579 48.492 0,000

Residual 5.600 20 0,280

Total 59.915 24

Dari tabel diatas didapat F-hitung sebesar 48,492 dan F-tabel sebesar 2,866 pada tingkat signifikansi 0,000, artinya bahwa F-hitung jauh diatas F-tabel mengindikasikan pengaruh ROI, NPM, PER, EPS secara bersama-sama terhadap harga saham pada perusahaan makanan di BEI adalah signifikan.

4. Tabel 9 menunjukkan hasil uji t dan tingkat signifikan. Tabel 9

Hasil Uji t dan Tingkat Signifikan

Variabel bebas t-hitung t-tabel Sig. Keterangan

ROI 1.507 2.086 0,147 Tidak signifikan

NPM 1.397 2.086 0,178 Tidak signifikan

PER 4.450 2.086 0,000 Signifikan

EPS 5.370 2.086 0,000 Signifikan

Dari tabel diatas didapat bahwa t-hitung variabel ROI dan NPM lebih kecil dari t-tabel dan tingkat signifikan lebih besar dari 5%, artinya bahwa ROI dan NPM terhadap harga saham tidak signifikan. Sedangkan variabel PER dan EPS didapat t-hitung lebih besar dari t-tabel

dan tingkat signifikan diperoleh sebesar 0,000, artinya bahwa pengaruh PER dan EPS terhadap harga saham adalah signifikan.

5. Tabel 10 menunjukkan koefisien korelasi dan determinasi. Tabel 10

Koefisien Korelasi dan Determinasi Parsial

Variabel r r2

ROI 0,319 0,1018

NPM 0,298 0,0888

PER 0,705 0,4970

EPS 0,768 0,5898

Dari tabel diatas diperoleh koefisien determinasi masing-masing variabel yaitu:

1. ROI = 0,1018. Hal ini berarti 10,18% menunjukkan besarnya kontribusi variabel ROI terhadap harga saham.

2. NPM = 0,0888. Hal ini berarti 8,88% menunjukkan besarnya kontribusi variabel NPM terhadap harga saham.

3. PER = 0,4970. Hal ini berarti 49,70% menunjukkan besarnya kontribusi variabel PER terhadap harga saham.

4. EPS = 0,5898. Hal ini berarti 58,98% menunjukkan besarnya kontribusi variabel EPS terhadap harga saham.

Dari hasil tersebut diatas dapat disimpulkan bahwa variabel yang mempunyai pengaruh yang dominan adalah EPS, karena mempunyai koefisien determinasi parsialnya paling besar.

SIMPULAN DAN KETERBATASAN Simpulan

Simpulan hasil penelitian ini dapat dikemukakan sebagai berikut : (1) pengaruh ROI, NPM, PER, EPS secara simultan berpengaruh signifikan terhadap harga saham pada perusahaan makanan di Bursa Efek Indonesia; (2) dari keempat variabel yaitu ROI, NPM, PER, EPS secara parsial hanya variabel PER dan EPS yang berpengaruh signifikan terhadap harga saham pada perusahaan makanan di Bursa Efek Indonesia; dan (3) variabel yang memiliki pengaruh yang dominan adalah EPS.

Saran

1. Hendaknya perusahaan lebih menekan biaya-biaya operasional perusahaan, hal ini dilakukan agar laba yang diharapkan dapat ditingkatkan. Dengan demikian tingkat pertumbuhan laba perusahaan dengan sendirinya juga meningkat. Kondisi ini tentunya akan diharapkan oleh calon investor sehingga harga saham akan meningkat.

2. Bagi para investor maupun pelaku pasar modal, kinerja keuangan perusahaan yang digambarkan melalui rasio-rasio keuangan memberikan informasi tentang laba

perusahaan mendatang yang merupakan prioritas utama dalam pengambilan keputusan bagi para investor untuk menanamkan modalnya, analisa ini sebaiknya digunakan sebagai bahan informasi bagi calon investor selain dari Bursa Efek.

3. Bagi peneliti berikutnya hendaknya lebih diperbanyak jumlah sampel, periode serta pengamatan untuk lebih diperpanjang, serta memperhitungkan kondisi ekonomi makro, internal non finansial, situasi politik dan kondisi umum regional serta internasional. Keterbatasan

Keterbatasan utama yang terdapat dalam penelitian ini adalah bahwa faktor yang digunakan hanya faktor internal untuk mempengaruhi harga saham sehingga informasi tersebut dirasa kurang bagi pembaca. Untuk penelitian selanjutnya, sebaiknya digunakan juga faktor eksternal dalam memprediksi harga saham dan juga menambah sampel penelitian.

DAFTAR PUSTAKA

Artatik, Sri. 2007. Pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER) terhadap Return Saham pada Perusahaan Manufaktur di Bursa Efek Jakarta. Skripsi. Semarang: Universitas Negeri Bandung.

Darsono. 2007. Manajemen Keuangan Pendekatan Praktis. DIADIT Media. Jakarta. Gujarati, Damodar. 2003. Dasar-dasar Ekonometrika. Edisi Ketiga. Erlangga. Jakarta.

Hadafi. 2000. Analisis Laporan Keuangan. Edisi Satu. Cetakan Keempat. Rajagrafindo. Jakarta. Hadianto, B. 2008. Pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER) Terhadap

Harga Saham Sektor Perdagangan Besar dan Ritel pada Periode 2000-2005 di Bursa Efek Indonesia. Jurnal Ilmiah Akuntansi Volume 7.2: 162-167.

Halim, Abdul. 2005. Analisis Investasi. Salemba Empat. Jakarta.

Hanafi, Mamduh. 2008. Manajemen Keuangan. Edisi Satu. BPFE. Jakarta.

Harahap, Sofyan Syafri. 2008. Analisis Kritis atas Laporan Keuangan. Edisi Satu. PT Rajagrafindo Persada. Jakarta.

Husnan, Suad. 2001. Dasar-dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga. Cetakan Pertama. UPP AMP YKPN. Yogyakarta.

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi. Edisi Ketiga. YKPN. Yogyakarta.

Prastowo, Dwi. 2002. Analisis Laporan Keuangan: Konsep dan Aplikasi. Edisi Pertama. Cetakan Pertama. UPP AMP YKPN. Yogyakarta.

Samsul, Muhammad. 2006. Pasar Modal & Manajemen Portofolio. Erlangga. Surabaya. Santoso, Singgih. 2002. SPSS Statistik Parametrik. PT Elex Media Komputindo. Jakarta. Sartono, A. 2001. Manajemen Keuangan. Edisi Ketujuh. Cetakan Keempat. BPFE. Yogyakarta. Sugiyono. 2007. Statistika Untuk Penelitian. Cetakan Kesebelas. Alfabeta. Bandung.

Suharsimi, Arikunto. 2001. Prosedur Penelitian Suatu Pendekatan. Rineka Cipta. Jakarta. Sunariyah. 2006. Pengantar Pengetahuan Pasar Modal. UPP STIM YKPN. Yogyakarta.

Tendelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. BPFE. Yogyakarta.

Weston J. Fred dan Thomas Copeland. 2001. Manajemen Keuangan. Edisi Kedelapan (Edisi Revisi) Jilid Kedua. Bina Rupa Aksara. Jakarta.