SKRIPSI

PENGARUH CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

(2010-2012)

OLEH

Hashfi Siregar 100503156

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Corporate Governance Terhadap

Manajemen Laba Di Perusahaan Manufaktur Yang Terdaftar Di BEI (2010-2012) ”

adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan

ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2014

Yang membuat pernyataan

ABSTRAK

PENGARUH CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

(2010-2012)

Penelitian ini bertujuan untuk mengetahui apakah corporate governance yang terdiri dari dewan komisaris, dewan direksi dan komite audit baik secara parsial maupun simultan berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia).

Jenis penelitian ini merupakan basic research. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI tahun 2010-2012 Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 26 sampel. Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id

Hasil penelitian menunjukkan bahwa secara parsial, dewan komisaris berpengaruh positif dan tidak signifikan terhadap manajemen laba sedangkan dewan direksi dan komite audit berpengaruh negatif dan tidak signifikan terhadap manajemen laba. Secara simultan, dewan komisaris, dewan direksi dan komite audit tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

. Proses analisis data yang dilakukan terlebih dahulu adalah statistik deskriptif, uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

ABSTRACT

EFFECT OF CORPORATE GOVERNANCE IN EARNINGS MANAGEMENT COMPANY LISTED IN MANUFACTURING IDX (2010-2012)

This study aims to determine whether the corporate governance consisting of a board of commissioners, board of directors and audit committee either partially or simultaneous effect on earnings management in manufacturing company on was listed on the IDX (Indonesia Stock Exchange).

This type of research is basic research. The population used in this research are maufacturing companies listed on the Stock Exchange in 2010-2012 the sample using purposive sampling method. Where the number of samples obtained in this study were 26 samples. Data used in this research is secondary data, obtained from the site www.idx.co.id. The process of data analysis is done first is descriptive statistics, the classical assumption and hypothesis test. The statistical method used is multiple linear regression.

The results showed that partially, commissioners and no significant positive effect on earnings management, while the board of directors and audit committee and no significant negative effect on earnings management. Simultaneously, the board of commissioners, board of directors and audit committee had no significant effect on earnings management in companies listed in Indonesia Stock Exchange.

KATA PENGANTAR

Puji dan syukur penulis ucapan atas kehadirat Tuhan Yang Maha Esa yang

telah memberikan kesehatan, melimpahkan rahmat, karuniaNya serta petunjuk

kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul“Pengaruh

Corporate Governance Terhadap Manajemen Laba Di Perusahaan Manufaktur Yang Terdaftar Di BEI (2010-2012) ”, yang disusun sebagai salah satu syarat untuk memperoleh gelar sarjana S-1 pada Fakultas Ekonomi Departemen Akuntansi di

Universitas Sumatera Utara.

Dalam penulisan skripsi ini penulis tidak terlepas dari hambatan- hambatan

dan banyak kesulitan dalam menyelesaikannya. Namun dengan usaha dan kerja keras

yang maksimal dan bantuan dari segala pihak akhirnya skripsi ini dapat terselesaikan.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada seluruh pihak

yang membantu dalam menyelesaikan skripsi ini, antara lain:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal

Ja’far, M.M., Ak., selaku Ketua Departemen Akuntansi dan Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M, Ak

selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi

Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, M.M, Ak selaku Dosen Pembimbing yang telah

meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan

5. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Ketua Penguji dan Ibu Dra.

Nurzaimah, MM, Ak selaku Dosen Penguji yang telah memberikan masukan

yang sangat membangun dalam skripsi ini..

6. Teristimewa kepada kedua orang tuaku tercinta, Ibunda ku Hafsah, SE, M.Si

dan ayahanda Drs. Hasan Sakti Siregar, M.Si, Ak telah mencucurkan segala

keringat dan tidak pernah lelah berdoa demi selesainya studi penulis. Kakak

Penulis Hashifah Siregar, SE dan Adik Penulis Hafizhan Siregar, Sahabat –

sahabat penulis: Harry Mulya, Bobby R.P siregar, Norman Jaya

Hutabarat,Tuppal Siallagan, Rifal Sapta Hadi, Romi Pangestu, Juliver

Ardianus Partogi Samosir, Syarial Akbar, Ayu Siska P Sitorus, atas motivasi

dan dukungan yang tetap setia membantu penulis dalam menyelesaikan

skripsi ini.

Penulis menyadari masih banyak kesalahan baik dari isi maupun tata bahasa.

Untuk itu penulis mengharapkan saran dan kritik yang bersifat membangun dari

pembaca demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi

kita semua, saya ucapkan terima kasih

Medan, Juni 2014

Penulis

DAFTAR ISI

halaman

SURAT PERNYATAAN ……… i

ABSTRAK ………... ii

ABSTRACT ………. iii

KATA PENGANTAR ………. iv

DAFTAR ISI ……… vi

DAFTAR TABEL……….. viii

DAFTAR GAMBAR………. ix

DAFTAR LAMPIRAN ……… x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah……….... 1

1.2. Perumusan Masalah………. 5

1.3. Tujuan dan Manfaat Penelitian……… 6

1.3.1. Tujuan Penelitian ………... 6

1.3.2. Manfaat Penelitian ………. 6

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka……… 8

2.1.1 Laporan Keuagan……….………. 8

2.1.2 Teori Keagenan………..…... 12

2.1.3 Konsep Laba………..………... 13

2.1.4 Manajemen Laba……….. 15

2.1.5 Corporate Governance………..……… 19

2.1.5.1 Dewan Komisaris…..………. 21

2.1.5.2 Dewan Direksi………..…….. 22

2.1.5.3 Komite Audit……….. 23

2.2 Penelitian Terdahulu………...……… 23

2.3 Kerangka Konseptual……….……… 27

2.4 Hipotesis Penelitian……… 30

BAB III METODE PENELITIAN 3.1 Jenis Penelitian…………..……….... 31

3.2 Jenis dan Sumber Data……….. 31

3.3 Populasi dan Sampel Penelitian……… 32

3.4 Metode Pengumpulan Data……...……… 37

3.5 Batasan Operasional………... 38

3.6 Definisi Operasional Variabel………... 38

3.6.1 Variabel Dependen…………....……….. 38

3.6.2 Variabel Independen……….... 39

3.7.1 Analisis Regresi Berganda………... 41

3.7.2 Uji Asumsi Klasik……… 42

3.7.2.1 Uji Normalitas……… 42

3.7.2.2 Uji Multikolonieritas……… 43

3.7.2.3 Uji Autokorelasi………... 43

3.7.2.4 Uji Heteroskedastisitas………. 43

3.7.3 Uji Hipotesis………... 44

3.8 Jadwal Penelitian…………..………... 45

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian….………. . 46

4.2 Statistik Deskriptif…….………..………. 46

4.3 Uji asumsi Klasik .………..………. 48

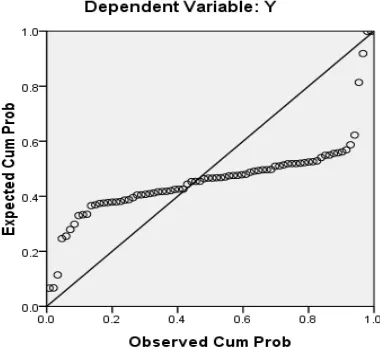

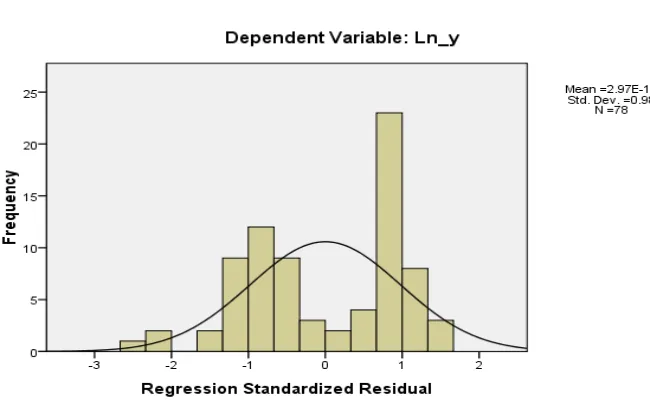

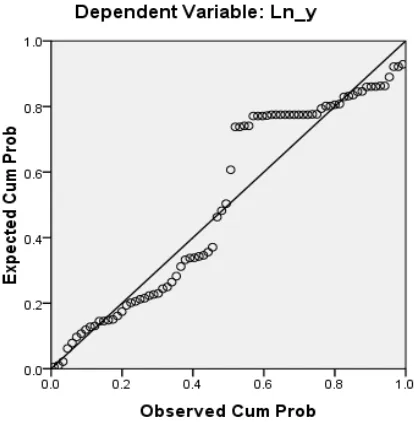

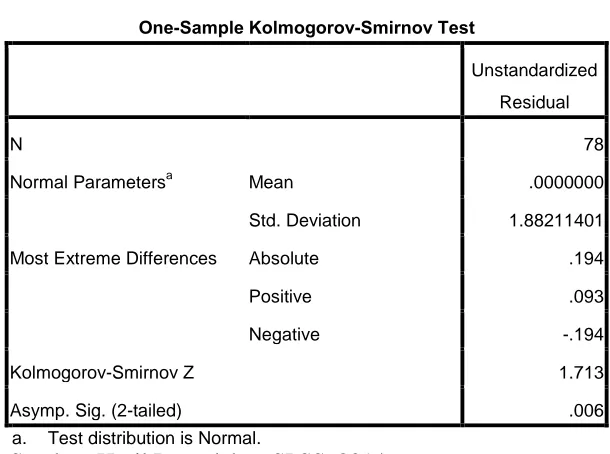

4.3.1. Uji Normalitas……….……….. 48

4.3.1.1. Analisis Grafik …………..……….……. 48

4.3.1.2. Analisis Statistik………..… 51

4.3.2. Uji Multikolonieritas………..……….. 54

4.3.3. Uji Autokolerasi…...………..……….. 56

4.3.4. Uji Heteroskedastisitas.…………..……….. 58

4.4 Analisis Regresi .………..……….………. 59

4.4.1. Analisis Koefisien Determinasi…..……….. 61

4.4.2. Uji Parsial (Uji-t).……….………..……….. 62

4.4.3. Uji Simultan (Uji-F).……….………..………….. 66

4.5 Pembahasan Hasil Penelitian .………...….………. 67

4.5.1. Pengaruh Dewan Komisaris Terhadap Manajemen Laba………... 67

4.5.2. Pengaruh Dewan Direksi Terhadap Manajemen Laba………... 68

4.5.3. Pengaruh Komite Audit Terhadap Manajemen Laba………... 68

4.5.4. Pengaruh Corporate Terhadap Manajemen Laba………... 69

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan………. 70

5.2 Keterbatasan Penelitian ………. 71

5.3 Saran ………. 72

DAFTAR PUSTAKA ………... 73

DAFTAR TABEL

halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 24

Tabel 3.1 Daftar Perusahaan Manufaktur yang menjadi sampel ...….. 33

Tabel 3.2 Ringkasan Definisi Operasional dan Pengukurannya...……. 41

Tabel 3.3 Jadwal Penelitian……… 45

Tabel 4.1 Descriptive Statistics…....……….. 47

Tabel 4.2 One-Sampel Kolmogorov-Smirnov Test .….………. 52

Tabel 4.3 One-Sampel Kolmogorov-Smirnov Test .….………. 54

Tabel 4.4 Coefficients………...….………. 55

Tabel 4.5 Pengambilan Keputusan Uji Durbin-Watson (DW-Test)..…. 56

Tabel 4.6 Model Summary………...….………. 57

Tabel 4.7 Coefficients………...….………. 60

Tabel 4.8 Model Summary………...….………. 61

Tabel 4.9 Coefficients………...….………. 62

DAFTAR GAMBAR

halaman

Gambar 2.1 Kerangka Konseptual……….. 28

Gambar 4.1 Histogram………..………….. 49

Gambar 4.2 Normal P-P Plot…….………. 49

Gambar 4.3 Histogram………..………….. 50

Gambar 4.4 Normal P-P Plot…….………. 51

DAFTAR LAMPIRAN

Lampiran 1 Daftar Pemilihan Sampel Tahun 2010... 75

Lampiran 2 Daftar Pemilihan Sampel Tahun 2010... 76

Lampiran 3 Daftar Pemilihan Sampel Tahun 2010... 77

Lampiran 4 Statistik Deskriptif setelah penggurangan sampel... 78

Lampiran 5 Hasil Uji Multikolonieritas dan Autokorelasi……….. 80

Lampiran 6 Hasil Uji Heterokedastisitas…………...……….. 81

Lampiran 7 Hasil Uji Koefisien Determinasi dan Uji-F ……...……… 82

ABSTRAK

PENGARUH CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI

(2010-2012)

Penelitian ini bertujuan untuk mengetahui apakah corporate governance yang terdiri dari dewan komisaris, dewan direksi dan komite audit baik secara parsial maupun simultan berpengaruh terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia).

Jenis penelitian ini merupakan basic research. Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI tahun 2010-2012 Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 26 sampel. Data yang digunakan adalah data sekunder, yang diperoleh dari situs www.idx.co.id

Hasil penelitian menunjukkan bahwa secara parsial, dewan komisaris berpengaruh positif dan tidak signifikan terhadap manajemen laba sedangkan dewan direksi dan komite audit berpengaruh negatif dan tidak signifikan terhadap manajemen laba. Secara simultan, dewan komisaris, dewan direksi dan komite audit tidak berpengaruh signifikan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

. Proses analisis data yang dilakukan terlebih dahulu adalah statistik deskriptif, uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

ABSTRACT

EFFECT OF CORPORATE GOVERNANCE IN EARNINGS MANAGEMENT COMPANY LISTED IN MANUFACTURING IDX (2010-2012)

This study aims to determine whether the corporate governance consisting of a board of commissioners, board of directors and audit committee either partially or simultaneous effect on earnings management in manufacturing company on was listed on the IDX (Indonesia Stock Exchange).

This type of research is basic research. The population used in this research are maufacturing companies listed on the Stock Exchange in 2010-2012 the sample using purposive sampling method. Where the number of samples obtained in this study were 26 samples. Data used in this research is secondary data, obtained from the site www.idx.co.id. The process of data analysis is done first is descriptive statistics, the classical assumption and hypothesis test. The statistical method used is multiple linear regression.

The results showed that partially, commissioners and no significant positive effect on earnings management, while the board of directors and audit committee and no significant negative effect on earnings management. Simultaneously, the board of commissioners, board of directors and audit committee had no significant effect on earnings management in companies listed in Indonesia Stock Exchange.

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan merupakan pencatatan transaksi, pengikhtisaran dan

pelaporan yang dapat memberikan informasi bagi pemakainya. Informasi yang

diberikan akan sangat berguna dalam mengambil berbagai keputusan. Pemakai

laporan keuangan dapat dibedakan menjadi beberapa pihak yaitu : pihak internal dan

pihak eksternal. Laporan keuangan merupakan ringkasan dari transaksi-transaksi

keuangan yang terjadi selama tahun buku yang bersangkutan (Baridwan, 2004:17).

Salah satu tujuan pelaporan keuangan adalah memberikan informasi keuangan yang

dapat menunjukkan prestasi perusahaan dalam menghasilkan laba. Informasi

keuangan yang dapat menunjukkan prestasi perusahaan dalam menghasilkan laba

adalah laporan laba rugi (Chariri dan Ghozali, 2007), dalam Siagian (2011:1).

Investor sebagai penyedia modal bagi perusahaan tentunya akan sangat

berhati-hati dalam menginvestasikan uangnya. Oleh karena itu, investor

membutuhkan informasi yang dapat digunakan untuk memprediksi masa depan

perusahaan demi memperoleh pengembalian (return) yang diharapkan atas

investasi yang dilakukan. Laporan laba rugi adalah laporan yang mengukur

keberhasilan operasi perusahaan selama periode tertentu (Kieso dan Weygandt,

2008: 128). Laporan laba rugi digunakan oleh para investor untuk memprediksi

seringkali disajikan tidak dengan keadaan yang sebenarnya dan manajemen

mempunyai kecenderungan untuk melakukan tindakan yang dapat membuat

laporan keuangan menjadi baik. Tindakan inilah yang kemudian disebut dengan

manajemen laba. Tujuan manajemen laba adalah meningkatkan kesejahteraan

pihak tertentu walaupun dalam jangka panjang tidak terdapat perbedaan laba

kumulatif perusahaan dengan laba yang dapat diidentifikasikan sebagai suatu

keuntungan (Fischer dan Rosenzweirg, 1995:433).

Banyak kasus manipulasi keuangan yang muncul karena perusahaan

melakukan manajemen laba, misalnya kasus yang terjadi atas Enron Corporation

pada tahun 2001, World Com pada tahun 2002, Xerox pada tahun 2002, dan

Vivendi Universal pada tahun 2002 yang merupakan perusahaan-perusahaan

raksasa Amerika Serikat. Selain itu, di Indonesia juga terjadi hal serupa, seperti

skandal manipulasi laporan keuangan pada PT. Kimia Farma Tbk. Manajemen PT.

Kimia Farma Tbk terbukti melakukan pelanggaran dalam kasus penggelembungan

harga persediaan agar laba bersih terlihat besar yang terjadi di laporan keuangan

perusahaan untuk tahun buku 2001.

Dari beberapa contoh kasus tersebut, maka sangat relevan bila ditarik suatu

pertanyaan tentang bagaimana efektivitas penerapan Corporate Governance. Di

Indonesia, konsep corporate governance mulai banyak di perbincangkan mulai

pertengahan tahun 1997, walaupun demikian hasil penelitian menunjukkan bahwa

penerapan corporate governance pada perusahaan-perusahaaan di Indonesia masih

Tata kelola perusahaan (Corporate Governance) adalah sistem yang

digunakan dalam mengarahkan dan mengendalikan kegiatan bisnis perusahaan

(Ali, 2006), dalam Ruth (2013:3). Menurut Forum for Corporate Governance in

Indonesia (FCGI) Corporate Governance adalah seperangkat peraturan yang

menetapkan hubungan antara pemegang saham, pengurus (pengelola) perusahaan,

pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal

dan eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau

dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.

Terdapat lima prinsip yang dapat dijadikan pedoman agar praktik CG dapat

berjalan dengan baik yaitu : keterbukaan (transparency), akuntabilitas

(accountability), pertanggungjawaban (responsibility), independensi

(independency), dan kewajaran (fairness). Salah satu pihak yang juga merupakan

bagian terpenting dari terlaksananya konsep Good Corporate Governance (GCG)

adalah dewan komisaris. Dewan komisaris merupakan pusat ketahanan dan

kesuksesan perusahaan (Egon dalam FCGI, 2008) karena dewan komisaris yang

bertanggungjawab untuk mengawasi manajemen, sedangkan manajemen

bertanggungjawab atas peningkatkan efisiensi dan daya saing perusahaan,

sehingga dewan komisaris dapat mengawasi segala tindakan manajemen dalam

mengelola perusahaan termasuk kemungkinan manajemen untuk melakukan

manajemen laba. Selain dewan komisaris pihak yang juga merupakan bagian

bertugas untuk mengurus kepentingan perusahaan sesuai dengan kebijakan yang

dianggap tepat dan dewan direksi juga bertanggungjawab secara pribadi atas

kerugian perusahaan bila yang bersangkutan bersalah atau lalai dalam menjalankan

tugasnya. Agar terbentuknyan Good Corporate Governance (GCG), peran komite

audit juga dianggap penting karena komite audit bertanggungjawab membantu

dewan komisaris salah satunya adalah meningkatkan kualitas keterbukaan laporan

keuangan dan juga mendorng terbentuknya struktur pengendalian internal yang

memadai.

Penelitian ini menggunakan indikator corporate governance yaitu dewan

komisaris, dewan direksi, dan komite audit., karena indikator-indikator tersebut

dianggap berpotensi dalam mempengaruhi manajemen laba.

Penelitian yang berhubungan dengan pengaruh corporate governance

terhadap manajemen laba pernah dilakukan oleh beberapa peneliti antara lain oleh

Xie et al. (2001), mengungkapkan bahwa proporsi dewan komisaris dan frekuensi

rapat dewan berpengaruh terhadap manajemen laba. Iqbal dan Norman (2010),

mengungkapkan bahwa ukuran dewan direksi, proporsi dewan komisaris, proporsi

dewan direksi berpengaruh signifikan terhadap manajemen laba. Menurut Abbas

et al. (2009), ukuran dewan direksi, proporsi dewan komisaris, dan proporsi komite

audit tidak berpengaruh terhadap manajemen laba. Nasution dan Setiawan (2007),

komposisi dewan komisaris dan ukuran perusahaan tidak memiliki hubungan yang

signifikan terhadap manajemen laba, tetapi komite audit memiliki pengaruh yang

Berdasarkan latar belakang yang telah dipaparkan maka penulis tertarik

untuk melakukan penelitian ulang pada perusahaan yang terdaftar di Bursa Efek

Indonesia. Pemilihan sampel dalam penelitian ini adalah perusahaan Manufaktur

karena perusahaan manufaktur memiliki jumlah perusahaan yang banyak

dibandingkan dengan jenis usaha lain dan juga karena pernah terdapat adanya

kasus manipulasi laporan keuangan dalam perusahaan manufaktur. Berdasarkan

uraian di atas, peneliti tertarik untuk melakukan penelitian dengan judul:

“Pengaruh Corporate Governance Terhadap Manajemen Laba Di

Perusahaan Manufaktur Yang Terdaftar Di BEI (2010-2012) ”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnnya,

maka penulis merumuskan permasalahan sebagai berikut:

1. Apakah dewan komisaris berpengaruh secara parsial terhadap

manajemen laba?

2. Apakah dewan direksi berpengaruh secara parsial terhadap

manajemen laba?

3. Apakah komite audit berpengaruh secara parsial terhadap

manajemen laba?

4. Apakah dewan komisaris, direksi, dan komite audit bepengaruh

1.3 Tujuan dan Manfaat penelitian

1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan sebelumnnya,

maka penulis merumuskan permasalahan sebagai berikut:

1. Memperoleh bukti empiris apakah dewan komisaris berpengaruh

signifikan terhadap manajemen laba

2. Memperoleh bukti empiris apakah dewan direksi berpengaruh

secara signifikan terhadap manajemen laba

3. Memperoleh bukti empiris apakah komite audit berpengaruh

secara signifikan terhadap manajemen laba

4. Memperoleh bukti empiris apakah dewan komisaris, dewan

direksi, dan komite audit berpengaruh secara signifikan terhadap

manajemen laba.

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan memberi manfaat yaitu:

1. Bagi Penulis

Penelitian ini diharapkan dapat memberikan pemahaman mengenai

pengaruh Corporate Governance terhadap Manajemen Laba

Penelitian ini diharapkan dapat dimanfaatkan sebagai masukan

bagi perusahaan mengenani pengaruh corporate governance

terhadap manajemen laba, dan bagi para investor diharapkan dapat

dimanfaatkan sebagai pengambil keputusan dalam berinvestasi.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat dijadikan sebagai bahan referensi

bagi penelitian lain dalam mengadakan penelitian lebih lanjut

BAB 2

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Laporan Keuangan

Laporan keuangan merupakan pencatatan transaksi dan pengikhtisaran dan

pelaporan yang dapat memberikan informasi bagi pemakai. Informasi yang tepat akan

sangat berguna dalam mengambil berbagai keputusan. Menurut (Harahap, 2002:7)

laporan keuangan adalah merupakan pokok atau hasil akhir dari suatu proses

akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu

bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator

kesuksesan suatu perusahaan mencapai tujuannya. Menurut (Munawir 2004:2)

laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu

perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari

perusahaan tersebut.

Laporan keuangan menunjukan apa yang telah dilakukan manajemen atau

pertanggungjawaban manajamen atas sumber daya yang dipercayakan kepadanya.

Menurut IAI (2002) disebutkan bahwa tujuan laporan keuangan adalah menyediakan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi.

Menurut Warren, Reeve and Fess (2008:24), laporan keuangan suatu entitas

terdiri atas :

a. Laporan Laba Rugi

Laporan laba rugi melaporkan pendapatan dan beban selama periode

waktu tertentu berdasarkan konsep perbandingan atau pengaitan (matching

concept). Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban yang terjadi yang disebut laba bersih.

b. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama

jangka waktu tertentu. Laporan tersebut disiapkan setelah laporan laba

rugi karena laba bersih ataupun rugi bersih dalam periode berjalan harus

dilaporkan dalam laporan ini. Laporan ekuitas pemilik dibuat sebelum

mempersiapkan neraca, karena jumlah ekuitas pemilik pada akhir periode

harus dilaporkan di dalam neraca.

c. Neraca

Neraca merupakan suatu daftar aktiva, kewajiban, dan ekuitas pemilik

pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Pada

lambatnya aktiva tersebut dikonversikan kedalam kas atau digunakan

dalam operasi.

d. Laporan Arus Kas

Laporan arus kas merupakan suatu ikhtisar penerimaan kas dan

pembayaran kas selama periode waktu tertentu. Laporan arus kas terdiri

dari tiga bagian yaitu aktivitas operasi, aktivitas investasi, dan aktivitas

pendanaan.

Menurut Baridwan (2004:5) dalam bahwa laporan keuangan akan bermanfaat

bila memenuhi ketujuh kualitas sebagai berikut :

1. Relevan.

Relevansi suatu informasi harus dihubungkan dengan maksud

penggunaanya. Bila informasi tidak relevan untuk keperluan para

pengambil keputusan, informasi demikian tidak akan ada gunanya,

betapapun kualitas lainnya terpenuhi. Sehubungan dengan tujuan relevansi

seyogyanya dipilih metode-metode pengukuran dan pelaporan akuntansi

keuangan yang akan membantu sejauh mungkin para pemakai dalam

pengambilan jenis-jenis keputusan yang memerlukan penggunaan data

akuntansi keuangan. Dalam mempertimbangkan relevansi dari pada

informasi yang bertujuan umum (general purpose information), perhatian

difokuskan pada kebutuhan umum pemakai dan bukan pada kebutuhan

mempunyai tingkat relevansi yang tinggi untuk kegunaan khusus tertentu,

sementara kecil sekali relevansinya bagi kegunaan yang lain.

2. Dapat Dimengerti

Informasi harus dapat dimengerti oleh pemakainya, dan dinyatakan dalam

bentuk dan dengan istilah yang disesuaikan dengan batas pengertian para

pemakai. Dalam hal ini, dari pihak pemakai juga diharapkan adanya

pengertian/pengetahuan mengenai aktivits-aktivitas ekonomi perusahaan,

proses akuntansi keuangan, serta istilah-istilah teknis yang digunakan

dalam laporan keuangan.

3. Daya Uji

Pengukuran tidak dapat sepenuhnya lepas dari

pertimbangan-pertimbangan dan pendapat yang subyektif. Sehubungan dengan

keterlibatan manusia didalam proses pengukuran dan penyajian informasi,

sehingga proses tersebut tidak lagi berlandaskan pada realita obyektf

semata. Dengan demikian untuk meningkatkan manfaatnya, informasi

harus dapat diuji kebenarannya oleh para pengukur yang independen

dengan menggunakan metode pengukuran yang sama.

4. Netral

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak

bergantung pada kebutuhan dan keinginan pihak-pihak tertentu.

5. Tepat Waktu

dasar untuk membantu dalam pengambilan keputusan-keputusan ekonomi

dan untuk menghindari tertundanya pengambilan keputusan tersebut.

6. Daya Banding.

Informasi dalam laporan keuangan akan lebih berguna bila dapat

dibandingkan dengan laporan keuangan periode sebelumnya dari

perusahaan yang sama, maupun dengan laporan keuangan

perusahaan-perusahaan lainnya pada periode yang sama.

7. Lengkap.

Informasi akuntansi yang lengkap meliputi semua data akuntansi

keuangan yang dapat memenuhi secukupnya enam tujuan kualitas diatas;

dapat juga diartikan sebagai pemenuhan standar pengungkapan yang

memadai dalam laporan keuangan.

2.1.2 Teori Keagenan

Menurut Jensen dan Meckling (1976), dalam Ruth (2013:25) dalam teori

keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih

(principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan

kemudian mendelegasikan wewenang dalam pengambilan keputusan kepada agent

tersebut.

Pada teori keagenan yang disebut prinsipal adalah pemegang saham dan yang

hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi mereka

pada perusahaan, sedangkan agen diasumsikan akan menerima kepuasaan tidak hanya

dari kompensasi keuangan tetapi juga dari tambahan lain yang terlibat dalam

hubungan keagenan (Anthony dan Govindarajan, 2005), dalam Budiasih, 2009).

Eisenhardt (1989), dalam Siagian (2011:11) menyatakan bahwa teori agensi

menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan

diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi

masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk

averse). Dari sifat manusia tersebut kita dapat melihat sering terjadinya konflik antara

manajer dengan para pemegang saham, karena dipicu oleh sifat manusia tersebut.

Manajer dalam mengelola perusahaan cenderung mementingkan kepentingan pribadi

dibanding kepentingan perusahaan, sedangkan pemegang saham hanya tertarik pada

pengembalian keuangan yang diperoleh dari investasi mereka di perusahaan tersebut.

2.1.3 Konsep Laba

Menurut Belkaoui (1993), dalam Siagian (2011:18) laba merupakan suatu

pos dasar dan penting dari ikhtisar keuangan yang merniliki berbagai kegunaan dalam

berbagai konteks. Laba pada umumnya dipandang sebagai suatu dasar bagi

perpajakan, determinan pada kebijakan pembayaran dividen, pedoman investasi, dan

pengambilan keputusan, dan unsur prediksi.

Informasi tentang laba/rugi dapat dilihat dari laporan laba rugi sebuah

perusahaan selama periode tertentu (Kieso, 2008: 129). Unsur-unsur utama yang

terdapat dalam laporan laba rugi, antara lain:

1. Pendapatan

Pendapatan adalah aliran masuk atau kenaikan aktiva suatu entitas (

atau kombinasi keduanya) selama satu periode, yang berasal dari pengiriman

atau produksi barang, penyerahan jasa, atau pelaksanaan kegiatan lainnya

yang merupakan kegiatan utama perusahaan secara terus menerus.

2. Expense

Biaya adalah aliran keluar atau pemakaian aktiva suatu entitas, atau

penambahan hutang suatu entitas (atau kombinasi keduanya) selama satu

periode, yang berasal dari pengiriman atau produksi barang, penyerahan jasa,

atau pelaksanaan kegiatan lainnya yang merupakan kegiatan perusahaan

secara terus-menerus.

3. Keuntungan (Gain)

Keuntungan adalah kenaikan ekuitas (aktiva neto) dari transaksi

insidentil suatu entitas dan berasal dari semua transaksi, peristiwa, dan kondisi

lainnya yang mempengaruhi entitas dalam suatu periode di luar transaksi yang

berasal ari pendapatan dan investasi oleh pemilik.

Kerugian adalah penurunan ekuitas (aktiva neto) dari transaksi insidentil suatu

entitas dan berasal dari semua transaksi, peristiwa, dan kondisi lainnya yang

mempengaruhi entitas dalam satu periode di luar transaksi yang berasal dari biaya

dan distribusi pada pemilik.

2.1.4 Manajemen Laba

Manajemen laba yaitu suatu kemampuan untuk memanipulasi pilihan-pilihan

yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba

yang diinginkan (Belkaoui, 2004), dalam Siagian (2011:18). Dari pengertian diatas

manajer memiliki kebebasan untuk memilih dan menggunakan pilihan-pilihan yang

ada agar laporan keuangan dan informasi laba lebih baik dari biasanya karena laporan

keuangan yang paling diminati investor dan analis adalah laba perusahaan.

Menurut Scott (1997) dalam Pujiningsih (2011), ada beberapa faktor yang

mendorong manajer melakukan praktik manajemen laba, yaitu :

1. Perencanaan Bonus

Faktor ini diungkapkan oleh Healy (1985), bahwa manajer yang memiliki

informasi atas laba bersih perusahaan akan bertindak secara oportunistik untuk

melakukan earning management dengan memaksimalkan laba saat ini. Dengan

adanya laba yang maksimal yang diterima oleh perusahan. Maka pihak prinsipal akan

dilakukan, hal ini yang dimanfaatkan oleh seorang manajer untuk mendapatkan

insentif bonus oleh perusahaan dengan melakukan praktik manajemen laba.

2. Motivasi Lain

Faktor lain yang dapat mendorong manajer untuk melakukan manajemen laba

adalah politik, pajak, pergantian CEO, IPO,dan pentingnya informasi kepada

investor.

a. Motif Politik

Earning management digunakan untuk mengurangi laba yang dilaporkan perusahaan publik. Perusahaan cenderung mengurangi laba yang dilaporkan karena

adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang

lebih ketat.

b. Motif Pajak

Motivasi penghematan pajak menjadi motivasi earning management yang

paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan

pajak penghasilan.

c. Pergantian CEO

CEO yang mendekati masa pensiun akan cenderung menaikkan pendapatan

utnuk meningkatkan bonus mereka dan jika kinerja perusahaan buruk akan

d. IPO

Informasi mengenai laba menjadi sinyal atas nilai perusahaan pada

perusahaan yang akan melakukan IPO. Hal ini berakibat bahwa manajer perusahaan

yang akan go public melakukan earnings management menaikkan harga saham

perusahaan.

e. Pentingnya Memberi Informasi Kepada Investor.

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor

sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan

tersebut dalam kinerja yang baik.

Scott (2000) juga menambahkan bahwa pola manajemen laba dapat

dilakukan dengan cara, yaitu :

1. Taking a Bath

Pola ini terjadi pada saat reorganisasi termasuk pengangkatan

CEO baru dengan melaporkan kerugian dalam jumlah besar. Tindakan

ini diharapkan dapat meningkatkan laba di masa mendatang. Strategi

seperti ini dilakukan seolah-olah manajer baru melakukan kebijakan

yang agresif pada perusahaan yang mengalami kerugian tersebut.

Teknik taking a bath dilakukan dengan mengakui adanya biaya-biaya

ada periode yang akan datang dan kerugian pada periode berjalan

perkiraan-perkiraan biaya mendatang. Akibatnya laba pada periode

berikutnya akan lebih tinggi dari seharusnya.

2. Income Minimization

Teknik ini dilakukan pada saat perusahaan mengalami tingkat

profitabilitas yang tinggi sehingga jika laba pada periode mendatang

diperkirakan turun drastis dapat diatasi dengan mengambil laba

periode sebelumnya.

3. Income Maximization

Teknik ini dilakukan pada saat laba menurun. Tindakan atas

income maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan bonus yang lebih besar. Pola ini dilakukan oleh

perusahaan yang melakukan pelanggaran perjanjian utang.

4. Income Smoothing

Teknik ini dilakukan perusahaan dengan cara meratakan laba yang

dilaporakan sehingga dapat mengurangi fluktuasi laba yang terlalu

besar karena pada umumnya investor lebih menyukai laba yang relatif

2.1.5 Corporate Governance

Tata kelola perusahaan (Corporate Governance) adalah sistem yang

digunakan dalam mengarahkan dan mengendalikan kegiatan bisnis perusahaan

(Ali, 2006), dalam Ruth (2013:9). Menurut Forum for Corporate Governance in

Indonesia (FCGI) Corporate Governance adalah seperangkat peraturan yang

menetapkan hubungan antara pemegang saham, pengurus (pengelola) perusahaan,

pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan internal

dan eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka, atau

dengan kata lain sistem yang mengarahkan dan mengendalikan perusahaan.

Praktik corporate governance dapat berjalan dengan baik apabila menerapkan

prinsip-prinsip tata kelola perusahaan yang baik (Good Corporate Governance).

Komite Nasional Kebijakan Governance / KNKG (2006) mengemukakan

prinsip-prinsip dasar good corporate governance sebagai berikut:

1. Keterbukaan Informasi (Transparency)

Transparansi adalah keterbukaan dalam menggungkapkan informasi,

baik dalam proses pengambilan keputusan maupun dalam

menggungkapkan informasi material dan relevan mengenai

perusahaan. Dalam mewujudkan transparansi itu, perusahaaan harus

menyediakan informasi yang lengkap, akurat dan tepat waktu kepada

para pemegang saham.

2. Akuntabilitas (Accountability)

pelaksanaan pertanggungjawaban organ perusahaan sehingga

pengelolaan perusahaan berjalan secara efektif.

3. Pertanggungjawaban (Responsibility)

Pertanggungjawaban perusahaan adalah kesesuaian (kepatuhan)

pengelolaan di dalam perusahaan terhadap prinsip-prinsip korporasi

yang sehat serta peraturan perundang undangan yang berlaku.

4. Kemandirian (Independency)

Kemandirian adalah suatu keadaan dimana perusahaan dikelola secara

profesional tanpa benturan kepentingan dan pengaruh/tekanan dari

pihak manapun yang bertentangan dengan peraturan

perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat,

sehingga pengambilan keputusan dapat dilakukan secara obyektif.

5. Kewajaran (Fairness)

Kewajaran adalah keadilan dan kesetaraan perlakuan di dalam

memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian

2.1.5.1Dewan komisaris

Hubungan, peran, wewenang, tugas dan tanggungjawab dewan direksi

diatur dalam undang-undang Perseroan Terbatas Nomor 40 Tahun 2007

(dalam Sigit, 2012:145) sebagai berikut:

a. Melakukan tugas dan tanggungjawab pengawasan atas kebijakan

pengurusan, jalannya pengurusan pada umumnya, dan memberikan

nasihat kepada direksi (Pasal 108 dan Pasal 114).

b. Bertanggungjawab renteng secara pribadi atas kerugian perseroan

bila yang bersangkutan bersalah atau lalai dalam menjalankan

tugasnya (Pasal 114 ayat 3 dan ayat 4).

c. Bertanggungjawab renteng secara pribadi atas kepailitan peseroan

bila disebabkan oleh kesalahan dan kelalaian dalam menjalankan

tugas pengawasan dan pemberian nasihat (pasal 115).

d. Diberi wewenang untuk membentuk komite yang diperlukan untuk

2.1.5.2Dewan Direksi

Hubungan, peran, wewenang, tugas dan tanggungjawab dewan direksi

diatur dalam undang-undang Perseroan Terbatas Nomor 40 Tahun 2007

(dalam Sigit, 2012:145) sebagai berikut:

a. Menjalankan pengurusan perseroan untuk kepentingan perseroan

sesuai dengan kebijakan yang dianggap tepat dalam batas yang

ditetapkan Undang-Undang dan Anggaran Dasar Perseroan (Pasal

92).

b. Bertanggungjawab renteng penuh secara pribadi atas kerugian

perseroan bila yang bersangkutan bersalah atau lalai dalam

menjalankan tugasnya (Pasal 97).

c. Mewakili perseroan baik di dalam maupun di luar pengadilan

(Pasal 98).

d. Wajib membuat Daftar Pemegang Saham, risalah RUPS, dan

risalah rapat Direksi (Pasal 100 ayat 1a).

e. Wajib membuat laporan tahunan (Pasal 100 ayat 1b).

f. Wajib memelihara seluruh daftar, risalah, dokumen keuangan, dan

dokumen Perseroan lainnya di tempat kedudukan perseroan (Pasal

1c dan Pasal 2).

g. Wajib meminta persetujuan RUPS untuk mengalihkan kekayaan

2.1.5.3Komite Audit

Menurut Hasnati dalam Sigit, 2012:148), tentang tugas, tanggungjawab, dan

wewenang komite audit adalah membantu dewan komisaris yang mencakup:

a. Mendorong terbentuknya struktur pengadilan internal yang

memadai (prinsip tanggungjawab).

b. Meningkatkan kualitas keterbukaan dan laporan keuangan (prinsip

transparansi).

c. Mengkaji ruang lingkup dan ketepatan audit eksternal, kewajaran

biaya audit eksternal, serta kemandirian dan objektivitas audit

eksternal (prinsip akuntabilitas).

d. Mempersiapkan surat uraian tugas dan tanggungjawab komite

audit selama tahun bukuyang sedang diperiksa eksternal audit

(prinsip tanggungjawab).

2.2Penelitian Terdahulu

Penelitian yang berhubungan dengan pengaruh corporate governance terhadap

manajemen laba pernah dilakukan oleh beberapa peneliti antara lain oleh Xie et al.

berpengaruh terhadap manajemen laba. Iqbal dan Norman (2010), mengungkapkan

bahwa ukuran dewan direksi, proporsi dewan komisaris, proporsi dewan direksi

berpengaruh signifikan terhadap manajemen laba. Menurut Abbas et al. (2009),

ukuran dewan direksi, proporsi dewan komisaris, dan proporsi komite audit tidak

berpengaruh terhadap manajemen laba. Nasution dan Setiawan (2007), komposisi

dewan komisaris dan ukuran perusahaan tidak memiliki hubungan yang signifikan

terhadap manajemen laba, tetapi komite audit memiliki pengaruh yang signifikan

terhadap manajemen laba. Adapun ringkasan penelitian-penelitian sebelumnya yang

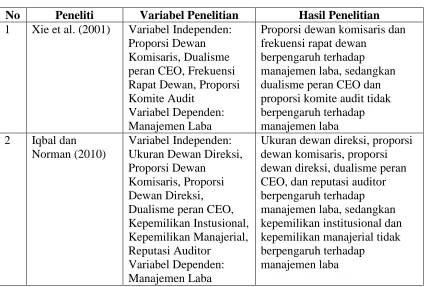

[image:37.612.109.536.416.703.2]dilakukan oleh beberapa peneliti dapat dilihat pada tabel berikut.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian

1 Xie et al. (2001) Variabel Independen: Proporsi Dewan Komisaris, Dualisme peran CEO, Frekuensi Rapat Dewan, Proporsi Komite Audit

Variabel Dependen: Manajemen Laba

Proporsi dewan komisaris dan frekuensi rapat dewan

berpengaruh terhadap manajemen laba, sedangkan dualisme peran CEO dan proporsi komite audit tidak berpengaruh terhadap manajemen laba 2 Iqbal dan

Norman (2010)

Variabel Independen: Ukuran Dewan Direksi, Proporsi Dewan

Komisaris, Proporsi Dewan Direksi, Dualisme peran CEO, Kepemilikan Instusional, Kepemilikan Manajerial, Reputasi Auditor

Variabel Dependen: Manajemen Laba

Ukuran dewan direksi, proporsi dewan komisaris, proporsi dewan direksi, dualisme peran CEO, dan reputasi auditor berpengaruh terhadap manajemen laba, sedangkan kepemilikan institusional dan kepemilikan manajerial tidak berpengaruh terhadap

No Peneliti Variabel Penelitian Hasil Penelitian 3 Abbas et al.

(2009)

Variabel Independen: Ukuran Dewan Direksi, Proporsi Dewan

Komisaris, Dualisme Peran CEO, Proporsi Komite Audit, Reputasi Auditor

Variabel Dependen: Manajemen Laba

Ukuran dewan direksi, proporsi dewan komisaris, dualism peran CEO, dan proporsi komite audit tidak berpengaruh terhadap manajemen laba. Hanya reputasi auditor yang berpengaruh terhadap manajemen laba.

4 Nasution dan Setiawan (2007)

Variabel Independen: Komposisi Dewan Komisaris, Ukuran Dewan Komisaris, Komite Audit, Ukuran Perusahaan

Variabel Dependen: Manajemen Laba

Komposisi dewan komisaris dan ukuran perusahaan tidak

berpengaruh secara signifikan terhadap manajemen laba, sedangkan komite audit

berpengaruh signifikan terhadap manajemen laba

Sumber: Olahan Penulis (2014)

Penelitian Xie et al (2001) yang berjudul earnings management and corporate

governance: the role of the board and the audit commite. Dalam penelitian ini yang menjadi variabel independen adalah proporsi dewan komisaris, dualisme peran CEO,

frekuensi rapat dewan, dan proporsi komite audit, variabel dependennya adalah

manajemen laba. Dari hasil penelitian ini Xie et al (2001) menyatakan bahwa ada

pengaruh antara manajemen laba dengan proporsi dewan komisaris dan frekuensi

rapat dewan, sedangkan dualisme peran CEO dan proporsi komite audit tidak

Penelitian Iqbal dan Norman (2010) yang berjudul the effect of corporate

governance on earnings management around UK rights issues. Dalam penelitian ini yang menjadi variabel independen adalah ukuran dewan direksi, proporsi dewan

komisaris, proporsi dewan direksi, dualism peran CEO, kepemilikan instusional,

kepemilikan manajerial, dan reputasi auditor, variabel dependennya adalah

manajemen laba. Dari hasil penelitian ini Iqbal dan Norman (2010) menyatakan

bahwa ukuran dewan direksi, proporsi dewan komisaris, proporsi dewan direksi,

dualism peran CEO dan reputasi auditor berpengaruh terhadap manajemen laba,

sedangkan kepemilikan instusional dan kepemilikan manajerial tidak memiliki

pengaruh terhadap manajemen laba.

Penelitian Abbas et al. (2009) yang berjudul corporate governance and

earnings management: An empirical study of the Saudi market. Dalam penelitian ini yang menjadi variabel independen adalah ukuran dewan direksi, proporsi dewan

komisaris, dualism peran CEO, proporsi komite audit, dan reputasi auditor dan

variabel dependenya adalah manajemen laba. Abbas et al. (2009) menyatakan bahwa

ukuran dewan direksi, proporsi dewan komisaris, dualism peran CEO, proporsi

komite audit tidak memiliki pengaruh terhadap manajemen laba, hanya reputasi

Penelitian Nasution dan Setiawan (2007) yang berjudul pengaruh corporate

governance terhadap manajemen laba di industri perbankan di Indonesia. Dalam penelitian ini yang menjadi variabel independen adalah komposisi dewan komisaris,

ukuran dewan komisaris, komite audit dan ukuran perusahaan, variabel dependennya

adalah manajemen laba. Nasution dan Setiawan (2007) menyatakan bahwa

komposisi dewan komisaris dan ukuran perusahaan tidak memiliki pengaruh terhadap

manajemen laba, hanya komite audit yang memiliki pengaruh terhadap manajemen

laba.

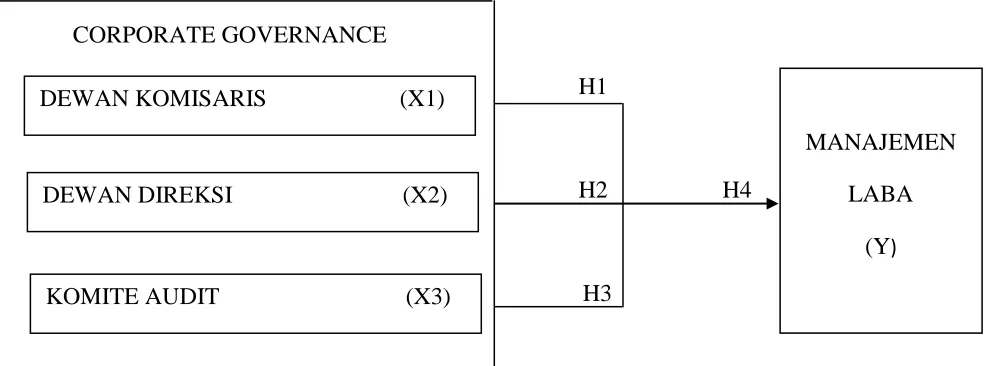

2.3Kerangka Konseptual

Kerangka konseptual merupakan suatu kesatuan kerangka pemikiran yang

utuh dalam rangka mencari jawaban-jawaban ilmiah terhadap masalah-masalah

penelitian yang menjelaskan tentang variabel, hubungan antara

variabel-variabel secara teoritis yang berhubungan dengan hasil penelitian terdahulu yang

kebenarannya dapat diuji secara empiris (Iskandar, 2008). Berdasarkan latar

belakang dan tinjauan teoritis yang telah dijabarkan sebelumnya, maka kerangka

CORPORATE GOVERNANCE

STRS H1

H2 H4

H3

[image:41.612.77.570.129.312.2]Sumber: Olahan Penulis (2014)

Gambar 2.1 Kerangka Konseptual Pengaruh Corporate Governance terhadap Manajemen Laba

Gambar 2.1 menjelaskan pengaruh corporate governance sebagai variabel

bebas (independent variable) terhadap manajemen laba sebagai variabel terikat

(dependent variable). Dalam penelitian ini, indikator corporate governance yang

digunakan adalah dewan komisaris, dewan direksi, dan komite audit. Saat terjadi

pemisahan antara pengelola perusahaan dengan para pemegang saham, pengelola

perusahaan memiliki informasi yang lebih dibandingkan pemegang saham.

Akibatnya, karena pengelola perusahaan memiliki informasi yang lebih banyak,

lebih lengkap, dan lebih akurat, dibanding dengan pemegang saham, maka akan

terjadi kecenderungan para pengelola perusahaan akan memanfaatkan informasi ini

untuk kepentingan mereka sendiri. Hal inilah yang dapat memicu terjadinya

manajemen laba.

MANAJEMEN

LABA

(Y)

DEWAN KOMISARIS (X1)

DEWAN DIREKSI (X2)

Tata kelola perusahaan (Corporate Governance) adalah sistem yang

digunakan dalam mengarahkan dan mengendalikan kegiatan bisnis perusahaan

(Ali, 2006), dalam Ruth (2013:9) . Tata kelola perusahaan yang baik akan mampu

mengatasi tindakan dari manajemen laba. Terdapat lima prinsip yang dapat

dijadikan pedoman agar praktik CG dapat berjalan dengan baik yaitu : keterbukaan

(transparency), akuntabilitas (accountability), pertanggungjawaban

(responsibility), independensi (independency), dan kewajaran (fairness). Salah

satu pihak yang juga merupakan bagian terpenting dari terlaksananya konsep Good

Corporate Governance (GCG) adalah dewan komisaris. Dewan komisaris merupakan pusat ketahanan dan kesuksesan perusahaan (Egon dalam FCGI, 2008)

karena dewan komisaris yang bertanggungjawab untuk mengawasi manajemen,

sedangkan manajemen bertanggungjawab atas peningkatkan efisiensi dan daya

saing perusahaan, sehingga dewan komisaris dapat mengawasi segala tindakan

manajemen dalam mengelola perusahaan termasuk kemungkinan manajemen

untuk melakukan manajemen laba. Selain dewan komisaris pihak yang juga

merupakan bagian penting dari terlaksananya GCG adalah dewan komisaris karena

dewan komisaris bertugas memberikan nasihat kepada dewan direksi dan juga

bertanggungjawab renteng secara pribadi atas kepailitan peseroan bila disebabkan

oleh kesalahan dan kelalaian dalam menjalankan tugas pengawasan dan pemberian

nasihat. Agar terbentuknyan Good Corporate Governance (GCG), peran komite

audit juga dianggap penting karena komite audit bertanggungjawab membantu

keuangan dan juga mendorng terbentuknya struktur pengendalian internal yang

memadai.

2.4Hipotesis Penelitian

Hipotesis merupakan jawaban sementara yang akan diuji kebenarannya dalam

suatu penelitian yang akan dilakukan. Berdasarkan rumusan masalah yang telah

dibuat, maka hipotesis dalam penelitian ini adalah:

H1: Dewan komisaris berpengaruh secara parsial terhadap Manajemen Laba

H2: Dewan direksi berpengaruh secara parsial terhadap Manajemen Laba

H3: Komite audit berpengaruh secara parsial terhadap manajemen laba

H4: Dewan komisaris, dewan direksi, komite audit berpengaruh secara

BAB 3

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis Penelitian ini merupakan basic research yang meliputi pengembangan

ilmu pengetahuan. Basic research digunakan untuk membangun suatu teori maupun

menguji kebenaran suatu teori, dalam konsep ini peneliti hanya membatasi pada

menguji kebenaran suatu teori.

3.2Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif

yaitu data yang diukur dalam suatu skala numerik, dan merupakan data sekunder

yaitu “sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui

media perantara (diperoleh dan dicatat oleh pihak lain)” (Indriantoro, 1999)

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data

yang diperoleh dari laporan keuangan tahunan perusahaan manufaktur yang terdaftar

di Bursa Efek Indoneisa. Data tersebut dieperoleh dari Bursa Efek Indonesia dengan

3.3Populasi dan Sampel Penelitian

Menurut (Sugiyono, 2006:72), populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia yang berjumlah 146 perusahaan.

Sampel adalah bagian dari jumlah dan karateristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2006:73). Sampel yang digunakan dalam penelitian

ditentukan berdasarkan teknik pengambilan sampel, yaitu purposive sampling.

Purposive sampling merupakan teknik dimana sampel ditetapkan dari populasi berdasarkan kriteria tertentu yang ditetapkan sesuai dengan tujuan penelitian.

Adapun kriteria-kriteria tersebut, antara lain:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia secara

terus-menerus listing pada tahun 2010 sampai tahun 2012.

2. Perusahaan yang menerbitkan laporan keuangan untuk periode yang

berakhir 31 Desember selama tiga tahun berturut-turut, yaitu tahun

2010, 2011, dan 2012.

3. Perusahaan yang laporan keuangannya memiliki kelengkapan data

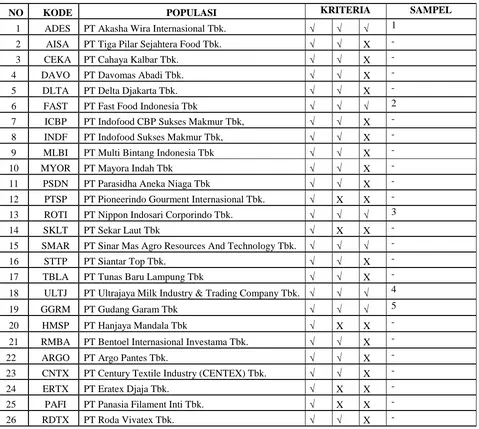

Berdasarkan kriteria tersebut, maka jumlah sampel perusahaan manufaktur

yang terdaftar di Bursa Efek Indoensia, yang dapat memenuhi kriteria sampel dalam

penelitian ini adalah sebanyak 26 perusahaan yang meliputi 3 periode pengamatan

[image:46.612.69.548.276.705.2]dari tahun 2010 sampai tahun 2012.

Tabel 3.1

Daftar Perusahaan Manufaktur yang menjadi sampel

NO KODE POPULASI KRITERIA SAMPEL

1 ADES PT Akasha Wira Internasional Tbk. √ √ √ 1

2 AISA PT Tiga Pilar Sejahtera Food Tbk. √ √ X -

3 CEKA PT Cahaya Kalbar Tbk. √ √ X -

4 DAVO PT Davomas Abadi Tbk. √ √ X -

5 DLTA PT Delta Djakarta Tbk. √ √ X -

6 FAST PT Fast Food Indonesia Tbk √ √ √ 2

7 ICBP PT Indofood CBP Sukses Makmur Tbk, √ √ X -

8 INDF PT Indofood Sukses Makmur Tbk, √ √ X -

9 MLBI PT Multi Bintang Indonesia Tbk √ √ X -

10 MYOR PT Mayora Indah Tbk √ √ X -

11 PSDN PT Parasidha Aneka Niaga Tbk √ √ X -

12 PTSP PT Pioneerindo Gourment Internasional Tbk. √ X X -

13 ROTI PT Nippon Indosari Corporindo Tbk. √ √ √ 3

14 SKLT PT Sekar Laut Tbk √ X X -

15 SMAR PT Sinar Mas Agro Resources And Technology Tbk. √ √ √ -

16 STTP PT Siantar Top Tbk. √ √ X -

17 TBLA PT Tunas Baru Lampung Tbk √ √ X -

18 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk. √ √ √ 4

19 GGRM PT Gudang Garam Tbk √ √ √ 5

20 HMSP PT Hanjaya Mandala Tbk √ X X -

21 RMBA PT Bentoel Internasional Investama Tbk. √ √ X -

22 ARGO PT Argo Pantes Tbk. √ √ X -

23 CNTX PT Century Textile Industry (CENTEX) Tbk. √ √ X -

24 ERTX PT Eratex Djaja Tbk. √ X X -

25 PAFI PT Panasia Filament Inti Tbk. √ X X -

NO KODE POPULASI KRITERIA SAMPEL

27 SSTM PT Sunson Textile Manufacturer Tbk. √ X X -

28 TFCO PT Tifico Fiber Indonesia Tbk. √ X X -

29 UNTX PT Unitex Tbk. √ √ X -

30 BATA PT Sepatu Bata Tbk. √ √ X -

31 BIMA PT Primarindo Asia Infrastucture Tbk. √ √ √ 6

32 ESTI PT Ever Tex Tbk √ X X -

33 INDR PT Indorama Synthetics Tbk. √ √ X -

34 KARW PT Karwell Indonesia Tbk. √ X X -

35 MYRX PT Hanson Internasional Tbk. √ √ X -

36 MYTX PT Apac Citra Centertex Tbk. √ √ X -

37 PBRX PT Pan Brothers Tex Tbk. √ √ X -

38 RICY PT Ricky Putra Globalindo Tbk. √ √ X -

39 SRSN PT Indo Acidatama Tbk. √ X X -

40 SIMM PT Surya Intrindo Makmur Tbk. √ √ X -

41 BRPT PT Barito Pasific Tbk. √ X X -

42 SULI PT Sumalindo Lestari Jaya Tbk. √ √ X -

43 TIRT PT Tirta Mahakam Resources Tbk. √ √ √ 7

44 FASW PT Fajar Surya Wisesa Tbk. √ √ X -

45 INKP PT Indah Kiat Pulp & Paper Tbk. √ X X -

46 KBRI PT Kertas Basuki Rachmat Indonesia Tbk. √ √ √ 8

47 TKIM PT Pabrik Kertas Tjiwi Kimia Tbk. √ √ X -

48 SAIP PT Surabaya Agung Industri Pulp & Kertas Tbk. √ X X -

49 SPMA PT Suparma Tbk. √ X X -

50 INRU PT Toba Pulp Lestari Tbk. √ √ X -

51 AKRA PT AKR Corporindo Tbk. √ √ √ 9

52 BUDI PT Budi Acid Jaya Tbk. √ X X -

53 CPIN PT Colorpak Indonesia Tbk. √ X X -

54 ETWA PT Eterindo Wahanatama Tbk. √ √ X -

55 LTLS PT Lautan Luas Tbk. √ √ X -

56 POLY PT Asia Pasific Fiber Tbk. √ √ √ 10

57 TPIA PT Chandra Asri Petrochemical Tbk. √ √ X -

58 SOBI PT Sorini Agro Asia Corporindo Tbk. √ X X -

59 UNIC PT Unggul Indah Cahaya Tbk. √ X X -

60 DPNS PT Duta Pertiwi Tbk. √ √ X -

61 EKAD PT Ekadharma Internasional Tbk. √ √ X -

NO KODE POPULASI KRITERIA SAMPEL

63 KKGI PT Resource Alam Indonesia Tbk. √ √ X

64 AKKU PT Alam Karya Unggul Tbk. √ √ √ 11

65 AKPI PT Argha Karya Prima Industry Tbk. √ √ X -

66 AMFG PT Asahimas Flat Glass Tbk. √ X X -

67 APLI PT Asiaplast Industries Tbk. √ √ X -

68 BRNA PT Berlian Tbk. √ X X -

69 DYNA PT Dynaplast Tbk. √ √ X -

70 FPNI PT Titan Kimia Nusantara Tbk. √ √ X -

71 IGAR PT Champion Pasific Indonesia Tbk. √ √ √ 12

72 IPOL PT Indopoly Swakarsa Industry Tbk. √ X X -

73 LAPD PT Leyand Internasional Tbk. √ √ X -

74 LMPI PT Langgeng Makmur Industri Tbk. √ √ X -

75 SIAP PT Sekawan Inti Pratama Tbk. √ X X -

76 SIMA PT Siwani Makmur Tbk. √ X X -

77 TRST PT Trias Sentosa Tbk. √ √ X -

78 YPAS PT Yanaprima Hastapersada Tbk. √ √ X -

79 INTP PT Indocement Tunggal Prakarsa Tbk. √ √ X -

80 SMCB PT Holcim Indonesia Tbk. √ √ X

81 SMGR PT Semen Gresik (Persero) Tbk. √ √ √ 13

82 ALMI PT Alumindo Light Metal Industry Tbk. √ √ X

83 BTON PT Betonjaya Manunggal Tbk. √ √ X -

84 CTBN PT Citra Tubindo Tbk. √ X X -

85 GDST PT Gunawan Dianjaya Steel Tbk. √ √ X -

86 INAI PT Indal Aluminium Industry Tbk. √ √ √ 14

87 JKSW PT Jakarta Kyoei Steel Works Tbk. √ √ X -

88 JPRS PT Jaya Pari Steel Tbk. √ √ X -

89 KRAS PT Krakatau Steel (Persero) Tbk. √ X X -

90 LION PT Lion Metal Works Tbk. √ √ √ 15

91 LMSH PT Lionmesh Prima Tbk. √ √ X -

92 NIKL PT Pelat Timah Nusantara Tbk. √ X X -

93 PICO PT Pelangi Indah Canindo Tbk. √ √ X -

94 TBMS PT Tembaga Mulia Semanan Tbk. √ √ X -

95 TIRA PT Tira Austenite Tbk. √ √ X -

96 KDSI PT Kedawung Setia Industrial Tbk. √ √ √ 16

97 KICI PT Kedaung Indah Can Tbk. √ √ √ 17

98 ARNA PT Arwana Citramulia Tbk. √ X X -

NO KODE POPULASI KRITERIA SAMPEL

100 MITI PT Mitra Investindo Tbk. √ X X -

101 MLIA PT Mulia Industrindo Tbk. √ √ √ -

102 TOTO PT Surya Toto Indonesia Tbk. √ √ X -

103 IKBI PT Sumi Indo Kabel Tbk. √ √ X -

104 JECC PT Jembo Cable Company Tbk. √ X X -

105 KBLI PT KMI Wire and Cable Tbk. √ X X -

106 KBLM PT Kabelindo Murni Tbk. √ √ X -

107 SCCO PT Supreme Cable Manufacturing & Commerce Tbk. √ X X -

108 VOKS PT Voksel Electric Tbk. √ √ X -

109 ASGR PT Astra Graphia Tbk. √ √ √ 18

110 MLPL PT Multipolar Tbk. √ X X -

111 MTDL PT Metrodata Electronics Tbk. √ √ X -

112 MYOH PT Myoh Technology Tbk. √ X X -

113 PTSN PT Sat Nusapersada Tbk. √ √ X -

114 ASII PT Astra Internasional Tbk. √ √ √ 19

115 AUTO PT Astra Otoparts Tbk. √ √ √ 20

116 ADMG PT Polychem Indonesia Tbk. √ √ X -

117 BRAM PT Indo Kordsa Tbk. √ √ X -

118 GDYR PT Goodyear Indonesia Tbk. √ √ √ 21

119 GJTL PT Gajah Tunggal Tbk. √ √ X -

120 HEXA PT Hexindo Adiperkasa Tbk. √ √ X -

121 IMAS PT Indomobil Sukses Internasional Tbk. √ √ X -

122 INDS PT Indospring Tbk. √ √ X -

123 INTA PT Intraco Penta Tbk. √ √ X

124 LPIN PT Multi Prima Sejahtera Tbk. √ √ √ 22

125 MASA PT Multistrada Arah Sarana Tbk. √ √ X -

126 NIPS PT Nipress Tbk. √ X X -

127 PRAS PT Prima Alloy Steel Universal Tbk. √ √ X -

128 SMSM PT Selamat Sempurna Tbk. √ √ √ 23

129 TURI PT Tunas Ridean Tbk. √ √ X -

130 UNTR PT United Tractor Tbk. √ √ √ 24

131 INTD PT Inter Delta Tbk. √ √ X -

132 KONI PT Perdana Bangun Pusaka Tbk. √ X X -

133 MDRN PT Modern Internasional Tbk. √ √ X -

134 DVLA PT Darya Varia Laboratoria Tbk. √ √ X -

NO KODE POPULASI KRITERIA SAMPEL

136 KAEF PT Kimia Farma (Persero) Tbk. √ √ X -

137 KLBF PT Kalbe Farma Tbk. √ √ √ 25

138 MERK PT Merck Tbk. √ √ X -

139 PYFA PT Pyridam Farma Tbk. √ X X -

140 SCPI PT Schering Plough Indonesia Tbk. √ √ X -

141 SQBI PT Taisho Pharmaceutical Indonesia Tbk. √ √ X -

142 TSPC PT Tempo Scan Pasific Tbk. √ X X -

143 MRAT PT Mustika Ratu Tbk. √ √ X -

144 MBTO PT Martina Berto √ X X -

145 TCID PT Mandom Indonesia Tbk. √ √ X -

146 UNVR PT Unilever Indonesia Tbk. √ √ √ 26 Sumber: www.idx.co.id

3.4Metode Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan cara mengumpulkan

data sekunder yang berupa laporan keuangan perusahaan manufaktur yang terdapat di

Bursa Efek Indonesia dengan cara mendownload dari

3.5Batasan Operasional

Atas pertimbangan-pertimbangan efisensi, minat, keterbatasan waktu dan

tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan konsep

terhadap penelitian yang akan diteliti, yaitu diantaranya:

1. Penelitian ini dibatasi hanya selama 3 tahun yaitu dari tahun 2010-2012.

2. Penelitian dilakukan hanya terbatas pada perusahaan manufaktur yang

terdaftar pada Bursa Efek Indonesia.

3. Penelitian ini meneliti pengaruh corporate governance dengan

menggunakan dewan komisaris, dewan direksi, dan komite audit

terhadap manajemen laba.

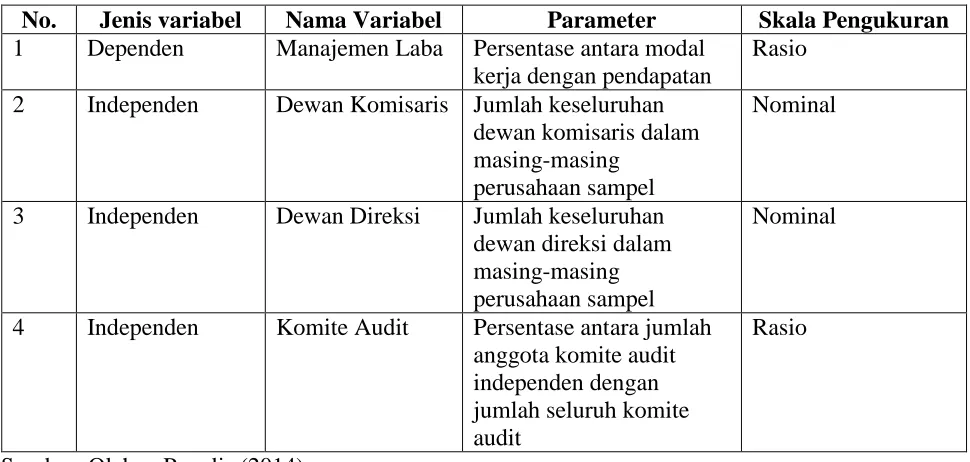

3.6Definisi Operasional Variabel

3.6.1 Variabel Dependen

Variabel dependen merupakan variabel yang menjadi perhatian utama dalam

sebuah pengamatan. Dalam penelitian ini yang merupakan variabel dependen adalah

manajemen laba. Manajemen laba yaitu suatu kemampuan untuk memanipulasi

pilihan-pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai

tingkat laba yang diinginkan (Belkaoui, 2004), dalam Siagian (2011:18). Manajemen

(penjualan) berdasarkan penelitian McNichols (2000) dan Girsang (2010), yang

secara matematis dapat digambarkan sebagai berikut:

Keterangan :

∆AL = Perubahan aktiva lancar pada periode t

∆HL = Perubahan hutang lancar pada periode t

∆Kas = Perubahan kas dan ekuivalen kas pada periode t

Data akrual modal kerja dapat diperoleh langsung dari laporan arus kas

aktivitas operasi, sehingga investor dapat langsung memperoleh data tersebut tanpa

melakukan perhitungan yang rumit.

3.6.2 Variabel Independen

Variabel independen adalah variabel bebas yang dapat mempengaruhi

ini yang merupakan variabel independen adalah corporate governance, yang

diproksikan dalam dewan komisaris, dewan direksi, dan komite audit.

1. Dewan Komisaris

Variabel dewan komisaris diukur dengan jumlah total anggota

dewan komisaris, baik yang berasal dari internal perusahaan

maupun dari eksternal perusahaan yang termasuk dalam sampel.

Dewan Komisaris = Jumlah total anggota dewan komisaris

2. Dewan Direksi

Variabel ukuran dewan komisaris diukur dengan jumlah total

anggota dewan komisaris, baik yang berasal dari internal

perusahaan maupun dari eksternal perusahaan sampel.

Dewan Direksi = Jumlah total anggota Dewan Direksi

3. Komite Audit

baik yang berasal dari internal perusahaan maupun dari eksternal

perusahaan sampel.

[image:54.612.59.544.287.518.2]Komite Audit = Jumlah total komite audit

Tabel 3.2

Ringkasan Definisi Operasional dan Pengukurannya

No. Jenis variabel Nama Variabel Parameter Skala Pengukuran

1 Dependen Manajemen Laba Persentase antara modal kerja dengan pendapatan

Rasio

2 Independen Dewan Komisaris Jumlah keseluruhan dewan komisaris dalam masing-masing

perusahaan sampel

Nominal

3 Independen Dewan Direksi Jumlah keseluruhan dewan direksi dalam masing-masing perusahaan sampel

Nominal

4 Independen Komite Audit Persentase antara jumlah anggota komite audit independen dengan jumlah seluruh komite audit

Rasio

Sumber: Olahan Penulis (2014)

3.7Teknik Analisis Data

3.7.1 Analisis Regresi Berganda

Teknik analisis data yang penulis lakukan adalah analisis regresi berganda

Analisis ini dilakukan untuk melihat pengaruh variabel dewan komisaris, dewan

direksi, dan komite audit terhadap manajemen laba. Adapun rumus dari regresi

liniear berganda adalah sebagai berikut :

Y = a + b1X1+ b2X2 + b3X3 + e

Dimana :

Y = manajemen laba

X1 = dewan komisaris

X2 = dewan direksi

X3 = komite audit

a = konstanta

b1,b2,b3 = koefisien regresi dari setiap variabel independen

e = error

Pengolahan data akan dilakukan dengan menggunakan software SPSS Versi

dilakukan uji asumsi klasik agar estimasi (ß) bersifat BLUE (Best, Linear, Unbiased,

Estimator).

3.7.2 Uji Asumsi Klasik

3.7.2.1Uji Normalitas

Uji normalitas bertujuan untuk “menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui

bahwa uji-t dan uji-F mengasumsikan bahwa nilai residual mengikuti distribusi

normal. Jika asumsi ini dilanggar maka uji statistic menjadi tidak valid untuk jumlah

sampel kecil” (Ghozali, 2006:74). Untuk mengetahui apakah residual berdistribusi

normal atau tidak yaitu dengan analisis grafik dan analisis statistik.

3.7.2.1Uji Multikolonieritas

Uji ini bertujuan untuk “menguji apakah model regresi ditemukan adanya

korelasi antar variabel independen” (Ghozali, 2006:57). Korelasi tidak akan terjadi

diantara variabel independen jika model regresinya baik. Jika terjadi korelasi antara

variabel independen maka variabel independen tersebut tidak orthogonal. Variabel

orthogonal adalah variabel independen yang korelasi antar sesama variabel

3.7.2.2Uji autokorelasi

Uji ini bertujuan untuk “menguji apakah dalam model regresi linear

ada korelasi antara kesalahan penggangu pada periode sebelumnya (t-1). Jika

terjadi korelasi maka dinamakan ada problem autokorelasi. Autokorelasi

muncul karena observasi yang berurutan sepanjangb waktu berkaitan satu

sama lainnya” (Ghozali, 2006:61).

3.7.2.3Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji “apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika

variance tetap, maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas” (Ghozali, 2006:69)

3.7.3 Uji Hipotesis

a. Koefisien Determinasi (R2)

Uji ini bertujuan untuk mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara

nol dan satu (Ghozali, 2006:45). Semakin kecil nilai R2 berarti semakin terbatas

kemampuan variabel independen dalam menjelaskan variabel dependen. Nilai R2

yang mendekati satu berarti variabel independen memberikan hampir semua

b. Uji-F

Uji-F menunjukkan “apakah semua variabel independen yang dimasukkan

dalam model mempunyai pengaruh secara bersama-sama terhadap variabel

dependen” (Ghozali, 2006:47). Uji-F pada dasarnya menunjukkaan apakah semua

variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara

bersama-sama terhadap variabel terikat/dependen.

c. Uji-t

Uji-t menunjukkan “seberapa jauh pengaruh satu variabel independen secara

individual dalam menerangkan variasi variabel dependen. Uji-t bertujuan untuk

melihat signifikansi dalam pengujian hipotesis” (Ghozali, 2006:48). Penelitian ini

3.8Jadwal Penelitian

[image:59.612.114.543.251.477.2]Penelitian ini akan direncanakan sebagai berikut :

Tabel 3.3

Jadwal Penelitian

No. <