4.1. Jenis Penelitian/Design Penelitian

Penelitian ini menggunakan pendekatan kuantitatif dengan jenis penelitian lebih bersifat deskriptif analitis untuk menggambarkan sekuritas-sekuritas yang dapat membentuk portofolio optimal beserta kinerja yang dihasilkannya.

Horison waktu pembentukan portofolio optimal adalah 1 bulan, 2 bulan, dan 3 bulan selama periode Febuari 2010 - Januari 2015, dengan menggunakan model indeks tunggal. Selanjutnya portofolio optimal yang terbentuk akan diuji kinerjanya sesuai dengan horison waktu pembentukan portofolio sebelumnya. Periode pengamatan kinerja portofolio dilakukan selama periode Maret 2010 - April 2015.

Secara garis besar tahapan penelitian dimulai dari persiapan perangkat pengolahan dan perhitungan data (konstruksi model), pengumpulan data, pengolahan data, pembentukan portofolio optimal dari masing-masing kelompok horison waktu (1 bulan, 2 bulan, dan 3 bulan ), pengamatan imbal hasil aktual dari portofolio yang sudah terbentuk, analisis kinerja portofolio, pengujian hipotesis terhadap perbandingan rata-rata kinerja ketiga kelompok portofolio (One-Way ANOVA), dan pada ahirnya menghasilkan suatu kesimpulan dan rekomendasi.

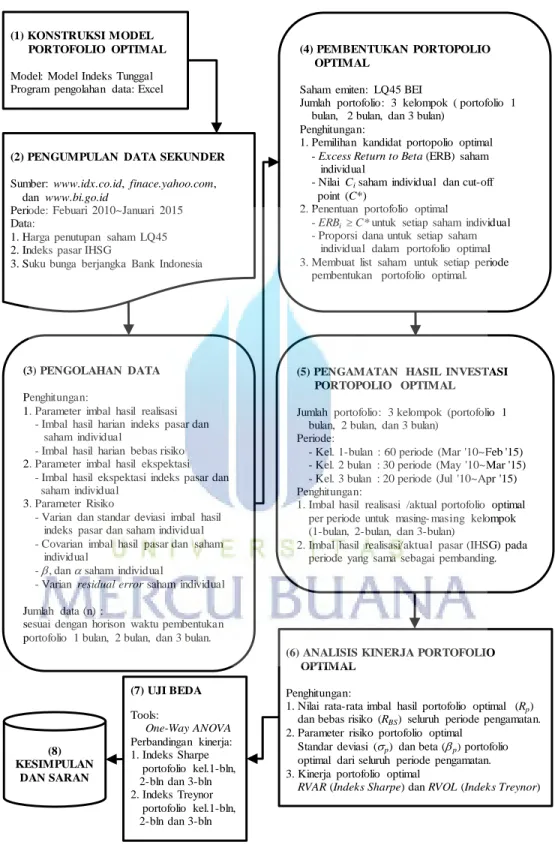

Tahapan-tahapan penelitian tersebut dilakukan dengan mengikuti alur seperti tergambar dalam diagram alir pada Gambar 4.1 berikut ini:

Gambar 4.1. Diagram Alir Tahapan Penelitian Sumber: Pemikiran Penulis (2016)

(1) KONSTRUKSI MODEL PORTOFOLIO OPTIMAL

Model: Model Indeks Tunggal Program pengolahan data: Excel

(2) PENGUMPULAN DATA SEKUNDER

Sumber: www.idx.co.id, finace.yahoo.com, dan www.bi.go.id

Periode: Febuari 2010~Januari 2015 Data:

1. Harga penutupan saham LQ45 2. Indeks pasar IHSG

3. Suku bunga berjangka Bank Indonesia

(8) KESIMPULAN

DAN SARAN

(4) PEMBENTUKAN PORTOPOLIO OPTIMAL

Saham emiten: LQ45 BEI

Jumlah portofolio: 3 kelompok ( portofolio 1 bulan, 2 bulan, dan 3 bulan)

Penghitungan:

1. Pemilihan kandidat portopolio optimal - Excess Return to Beta (ERB) saham

individual

- Nilai Cisaham individual dan cut-off

point (C*)

2. Penentuan portofolio optimal

- ERBi C* untuk setiap saham individual

- Proporsi dana untuk setiap saham individual dalam portofolio optimal 3. Membuat list saham untuk setiap periode

pembentukan portofolio optimal.

(3) PENGOLAHAN DATA

Penghitungan:

1. Parameter imbal hasil realisasi - Imbal hasil harian indeks pasar dan

saham individual

- Imbal hasil harian bebas risiko 2. Parameter imbal hasil ekspektasi

- Imbal hasil ekspektasi indeks pasar dan saham individual

3. Parameter Risiko

- Varian dan standar deviasi imbal hasil indeks pasar dan saham individual - Covarian imbal hasil pasar dan saham

individual

-, dan saham individual

- Varian residual error saham individual

Jumlah data (n) :

sesuai dengan horison waktu pembentukan portofolio 1 bulan, 2 bulan, dan 3 bulan.

(5) PENGAMATAN HASIL INVESTASI PORTOPOLIO OPTIMAL

Jumlah portofolio: 3 kelompok (portofolio 1 bulan, 2 bulan, dan 3 bulan)

Periode:

- Kel. 1-bulan : 60 periode (Mar '10~Feb '15) - Kel. 2 bulan : 30 periode (May '10~Mar '15) - Kel. 3 bulan : 20 periode (Jul '10~Apr '15) Penghitungan:

1. Imbal hasil realisasi /aktual portofolio optimal per periode untuk masing- masing kelompok (1-bulan, 2-bulan, dan 3-bulan)

2. Imbal hasil realisasi/aktual pasar (IHSG) pada periode yang sama sebagai pembanding.

(6) ANALISIS KINERJA PORTOFOLIO OPTIMAL

Penghitungan:

1. Nilai rata-rata imbal hasil portofolio optimal (Rp)

dan bebas risiko (RBS) seluruh periode pengamatan.

2. Parameter risiko portofolio optimal Standar deviasi (p) dan beta (p)portofolio

optimal dari seluruh periode pengamatan. 3. Kinerja portofolio optimal

RVAR (Indeks Sharpe) dan RVOL (Indeks Treynor) (7) UJI BEDA Tools: One-Way ANOVA Perbandingan kinerja: 1. Indeks Sharpe portofolio kel.1-bln, 2-bln dan 3-bln 2. Indeks Treynor portofolio kel.1-bln, 2-bln dan 3-bln

4.2. Variabel Penelitian

Definisi operasional dan pengukuran variabel yang berkaitan dengan analisis kinerja portofolio optimal yang menggunakan model indeks tunggal dapat dijelaskan sebagai berikut:

4.2.1. Tahapan Pengolahan Data

1) Imbal Hasil Hasil Aktual Saham (Rit)

Imbal hasil aktual saham adalah perbandingan (prosentase) selisih harga awal dan harga ahir saham yang terealisasi pada periode waktu tertentu terhadap harga awal saham. Secara matematis dapat dituliskan:

Rit =

(4.1)

Dimana:

Rit = imbal hasil aktual saham ke-i pada peiode waktu ke-t

Pt = harga penutupan saham ke-i yang terealisasi pada waktu ke-t

Pt-1 = harga penutupan saham ke-i pada waktu ke-t-1

2) Imbal Hasil Hasil Ekspektasi Saham (E(Ri))

Imbal hasil ekspektasi saham individual adalah rata-rata imbal hasil harian saham ke-i yang terealsisasi selama selang waktu n-hari. Secara matematis, persamaan adalah:

E(Ri) =

∑

Dimana:

E(Ri) = ekspektasi imbal hasil saham individual ke-i

Rit = imbal hasil realisasi saham individual ke-i pada hari ke-t

n = jumlah hari observasi terhadap imbal hasil realisasi saham individual ke-i

3) Imbal Hasil Hasil Aktual Pasar (Rmt)

Imbal hasil aktual pasar adalah perbandingan (prosentase) selisih nilai awal dan nilai ahir indeks harga saham gabungan (IHSG) yang terealisasi pada periode waktu tertentu terhadap nilai awal IHSG. Secara matematis dapat dituliskan:

Rmt =

(4.3)

Dimana:

Rmt = imbal hasil realisasi pasar pada periode waktu ke-t

IHSGt = indeks harga saham gabungan pada waktu ke-t

IHSGt-1 = indeks harga saham gabungan pada waktu ke-t-1

4) Imbal Hasil Hasil Ekspektasi Pasar (E(Rm))

Imbal hasil ekspektasi pasar adalah rata-rata imbal hasil harian IHSG yang terealsisasi selama selang waktu n-hari. Secara matematis, persamaan adalah:

E(Rm) =

∑

(4.4)

Dimana:

Rmt = imbal hasil realisasi pasar pada hari ke-t

n = jumlah hari observasi terhadap imbal hasil realisasi pasar 5) Standard Deviasi () dan Variance ()

Standard deviasi dan variance adalah parameter untuk melihat seberapa jauh penympangan data individual terhadap nilai reratanya. Kedua parameter ini digunakan untuk mengukur risiko ekspektasi imbal hasil saham dan imbal hasil pasar. Persamaan yang digunakan adalah:

x = ∑ (4.5) dan x2 = ∑ (4.6) Dimana:

x = satandar deviasi imbal hasil ekspektasi saham atau pasar

x2 = varian imbal hasil saham atau pasar

E(Rxt) = ekspektasi imbal hasil saham atau pasar

Rxt = imbal hasil realisasi saham atau pasar

n = jumlah data pengamatan

6) Kovarian Saham Individul dengan Indeks Pasar (im)

Kovarian antara saham individual ke-i dengan pasar adalah parameter yang digunakan untuk melihat sejauh mana imbal hasil saham individual ke-i dan imbal hasil pasar mempunyai kecendrungan untuk bergerak bersama-sama.

Selanjutnya parameter ini akan menjadi masukkan untuk menghitung koefisien beta saham individula ke-i (Persamaan yang digunakan adalah:

im =

∑

(4.7)

Dimana:

im = kovarian antara imbal hasil saham individual ke-i dengan pasar

E(Ri) = ekspektasi imbal hasil saham individual ke-i

Rit = imbal hasil realisasi saham individual ke-i pada hari ke-t

E(Rm) = ekspektasi imbal hasil pasar

Rmt = imbal hasil realisasi pasar pada hari ke-t

n = jumlah data pengamatan 7) Koefisien Beta Saham Individual (i)

Koefisien beta saham individual ke-i merupakan faktor risiko sitemik (pasar) yang direspon oleh masing-masing saham individual ke-i. Koefisien beta dihitung dengan menggunakan persamaan:

i = im / m2 (4.8)

Dimana:

i = koefisien beta saham ke-i

im = kovarian antara imbal hasil saham ke-i dan imbal hasil pasar

m2 = varian imbal hasil pasar

Varian residual error dari masing-masing saham individual ke-i adalah risiko unik saham individual ke-i, yang juga merupakan faktor non-sistemik. Persamaan yang digunakan adalah:

ei2=i2 - i2m2 (4.9)

Dimana:

ei2 = varian residual error dari masing-masing saham individual ke-i

i = koefisien beta saham ke-i

m2 = varian imbal hasil pasa

9) Alpa Saham Individual (i)

Alpa saham individual ke-i adalah nilai ekspektasi dari imbal hasil saham individual ke-i yang independen terhadap imbal hasil pasar yang dihitung dengan menggunakan persamaan:

i = E(Ri)- iE(Rm) (4.10)

Dimana:

i = nilai alpa saham individual ke-i

i = koefisien beta saham ke-i

E(Ri) = ekspektasi imbal hasil saham individual ke-i

E(Rm) = ekspektasi imbal hasil pasar

4.2.2. Pembentukan Portofolio Optimal

Excess Return to Beta Saham Individual ke-i adalah nilai rasio kelebihan imbal hasil (excess return) saham ke-i relatif terhadap satu unit risiko yang tidak dapat didiversifikasikan (beta). Nilai ERB akan digunakan untuk memilih kandidat saham yang akan masuk dalam portofolio optimal. Persamaan yang digunakan adalah:

ERBi = [ E(Ri)- RBR ]/i (4.11)

Dimana:

ERBi = excess return to beta saham individual ke-i

RBR = imbal hasil sekuritas bebas risiko yang diperoleh dari harga suku

bunga simpanan berjangka rupiah dari Bank Indonesia

i = beta saham individual ke-i.

2) Nilai pembatas (Ci)

Nilai pembatas (Ci) yaitu nilai C untuk sekuritas ke-i yang dihitung dari kumulasi nilai-nilai A1 sampai dengan Ai dan nilai-nilai B1 sampai dengan Bi,

dimana nilai Ai dan Bi dimulai dari nilai ERB positif terbesar. Persamaan yang

digunakan adalah: Ci =

∑ ∑ (4.12) dengan: Ai =

(4.13) dan

Bi =

(4.14)

Dimana:

Ci = Nilai pembatas C untuk saham individual ke-i

m2 = varian imbal hasil pasar

E(Ri) = ekspektasi imbal hasil saham individual ke-i

RBR = imbal hasil sekuritas bebas risiko

i = beta saham ke-i.

ei2 = varian residual error dari masing-masing saham individual ke-i

i = peringkat ERBi dari semua ERB saham yang telah diurutkan.

3) Nilai Cut-off Point (C*)

Cut-off point (C*) adalah nilai Ci dimana nilai ERB terahir kali dalam urutan

list masih lebih besar dari nilai Ci.

4) Proporsi Saham Dalam Portofolio Optimal (wi)

Besarnya proporsi untuk saham individual ke-i dalam portofolio optimal yang dihitung dengan menggunakan persamaan:

wi =

∑ (4.15) dengan Zi =

(ERBi - C*) (4.16) Dimana:

wi = proporsi saham individual ke-i dalam portofolio optimal

i = beta saham ke-i.

ei2 = varian residual error dari masing-masing saham individual ke-i

ERBi = excess return to beta saham individual ke-i

C* = nilai Cut-off Point

k = jumlah saham individual yang membentuk portofolio optimal

4.2.3. Pengamatan Kinerja Portofolio Optimal

1) Imbal hasil aktual portofolio (Rp)

Imbal hasil aktual portofolio adalah rata-rata tertimbang dari imbal hasil realisasi masing-masing aset (saham) tunggal di dalam portofolio tersebut. Persamaan yang digunakan adalah:

Rp = (4.17)

Dimana:

Rp = imbal hasil realisasi portofolio

Ri = imbal hasil realisasi saham ke-i

wi = proporsi saham individual ke-i dalam portofolio optimal

n = jumlah saham tunggal dalam portofolio optimal 2) Standard Deviasi Portofolio (p)

Standard deviasi portofolio adalah besarnya nilai penyimpangan imbal hasil realisasi portofolio dari nilai reratanya. Parameter ini digunakan utuk melihat risiko variabelitas portofolio selama periode pengamatan. Selanjutnya

parameter ini akan menjadi masukan untuk memperoleh nilai Indeks Sharpe. Persamaan yang digunakan adalah:

p =

∑

(4.18)

Dimana:

p = satandar deviasi imbal hasil realisasi portopolio

Rpt = imbal hasil realisasi portofolio pada periode ke-t

Rp = rata-rata imbal hasil realisasi portofolio seluruh periode

n = jumlah data pengamatan 3) Beta Portofolio (p)

Beta portofolio merupakan faktor risiko sitemik (pasar) yang direspon oleh portofolio selama periode pengamatan. Selanjutnya parameter ini akan menjadi masukan untuk memperoleh nilai Indeks Treynor. Koefisien beta portofolio dihitung dengan menggunakan persamaan:

p = pm / m2 (4.19)

Dimana:

p = koefisien beta portofolio selama perode pengamatan

im = kovarian antara imbal hasil realisasi portofolio dan pasar

4) RVAR (Indeks Sharpe)

RVAR (Indeks Sharpe) adalah indeks yang digunakan untuk melihat tingkat kinerja portofolio berdasarkan perhitungan yang dikemukakan oleh Sharpe (1966), yaitu dengan membagi excess return portofolio dengan variabilitasnya. Semakin besar nilai RVAR maka semakin tinggi kinerja suatu portofolio. Persamaannya adalah:

RVARx =

(4.20)

Dimana:

RVARx = reward to variability (Indeks Sharpe) portofolio ke-x.

= rata-rata imbal hasil total portofolio ke-x dari periode awal

hingga periode ahir pengamatan.

= rata-rata imbal hasil sekuritas bebas risiko dari periode awal

hingga periode ahir pengamatan.

px = variabilitas yang diukur dengan standar deviasi imbal hasil

portofolio ke-x dari periode awal hingga periode ahir pengamatan. x = horison waktu pembentukan portofolio optimal (1, 2, dan 3 bulan).

5) RVOL (Indeks Treynor)

RVOL (Indeks Treynor) adalah indeks yang digunakan untuk melihat tingkat kinerja portofolio berdasarkan perhitungan yang dikemukakan oleh Treynor (1966), yaitu dengan membagi excess return portofolio dengan volatilitasnya.

Semakin besar nilai RVOL maka semakin tinggi kinerja suatu portofolio. Persamaannya adalah: RVOLx =

(4.21) Dimana:

RVOLx = reward to volatility (Indeks Treynor) portofolio ke-x.

= rata-rata imbal hasil total portofolio ke-x dari periode awal

hingga periode ahir pengamatan.

= rata-rata imbal hasil sekuritas bebas risiko dari periode awal

hingga periode ahir pengamatan.

px = volatilitas yang diukur dengan beta portofolio ke-x dari periode

awal hingga periode ahir pengamatan.

x = horison waktu pembentukan portofolio optimal (1, 2, dan 3 bulan).

4.3. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh saham-saham perusahaan yang terdaftar dalam kelompok indeks LQ45 Bursa Efek Indonesia (BEI) pada periode Febuari 2010 - Januari 2015. LQ45 merupakan kelompok saham yang paling liquid dengan jumlah transaksi (kapitalisasi pasar) terbesar di BEI saat ini, sehingga dipilihnya LQ45 sebagai objek pengamatan diharapkan dapat memberikan input harga saham harian yang lebih berfluktuasi dikaitkan dengan faktor risiko (variability). Sedangkan dipilihnya periode pengamatan selama 5 tahun diharapkan

dapat mewakili semua kejadian yang berhubungan dengan gejolak pasar (faktor sistemik) akibat kebijakan pemerintah yang berdampak pada ekonomi makro.

Karena Bursa Efek Indonesia (BEI) melakukan evaluasi dan pergantian terhadap 45 saham emiten yang masuk dalam keriteria LQ45 setiap 6 bulan sekali, maka setiap periode evaluasi akan ada saham emiten yang baru untuk menggantikan posisi saham emiten yang lama yang dianggap sudah tidak masuk keriteria LQ45 lagi pada periode evaluasi tersebut. Saham-saham yang baru masuk dalam daftar LQ45 tersebut akan diikutsertakan sebagai sampel dalam penelitian ini. Demikian pula halnya dengan saham-saham yang keluar dari daftar LQ45 pada periode yang baru, tetap akan diambil datanya guna mengevaluasi kinerja portofolio yang dibentuk pada periode sebelumnya. Dengan demikian, maka dalam penelitian ini tidak menggunakan metode purposive sampling, artinya tidak ada pembatasan sampel berdasarkan kriteria tertentu selama periode penilitian. Hal ini dimaksudkan agar penelitian ini diharapkan dapat menghasilkan kesimpulan tentang pembentukan portofolio optimal dan evaluasi kinerjanya yang lebih objektif sesuai dengan kondisi risiko aktual yang terjadi di pasar modal.

4.4. Jenis dan Sumber Data

Data yang diperlukan dalam penelitian ini diperoleh dari data yang tersedia di Bursa Efek Indonesia, yaitu berupa data sekunder harga saham harian dari seluruh emiten yang masuk dalam kelompok indeks LQ45 pada periode Febuari 2010 sampai dengan Januari 2015 beserta data indeks harga saham gabungan (IHSG) pada periode tersebut. Kedau jenis data tersebut dapat diakses melalui www.idx.co.id dan finace.yahoo.com. Sedangkan data risk free return diperoleh dari

harga suku bunga simpanan berjangka rupiah yang dikeluarkan oleh Bank Indonesia melalui www.bi.go.id.

4.5. Teknik Pengumpulan Data

Metode Pengumpulan data dalam penelitian ini adalah dengan menggunakan teknik dokumentasi, yaitu melakukan pengumpulan data dengan cara menelaah dan mengkaji data historis harga saham seluruh emiten yang masuk dalam kelompok indeks LQ45 selama 5 tahun, yaitu pada periode Febuari 2010 sampai dengan Januari 2015.

Bursa Efek Indonesia melakukan evaluasi dan menerbitkan daftar 45 saham emiten yang masuk dalam indeks LQ45 setiap 6 bulan sekali. Dengan demikian, selama periode Febuari 2010 - Januari 2015, BEI telah mereview dan merilis daftar emiten yang masuk indeks LQ45 sebanyak 10 kali. Selama periode tersebut, tercatat ada 88 emiten yang masuk dalam daftar indeks LQ45. Dari 88 emiten tersebut, Ada 22 emiten yang tidak pernah pernah keluar dari daftar indeks LQ45 selama 10 periode evaluasi berturut-turut. Sedangkan sisanya 66 emiten, masuk dalam daftar LQ45 bervariasi dari hanya 1 periode sampai dengan 9 periode saja.

Penelitian ini tidak menggunakan metode purposive sampling, maka semua 88 saham yang terdaftar dalam indeks LQ45 di atas akan dijadikan sampel dalam penelitian ini. Hanya saja, apabila terjadi aktivitas splitting saham di dalam kurun waktu 1 periode tertentu dari pengamatan kinerja portofolio, maka saham tersebut tidak diikut sertakan dalam proses pembentukan portofolio pada 1 periode tersebut dan akan diikutsertakan kembali pada periode berikutnya. Hal ini dilakukan untuk

menghindari terjadinya salah perhitungan dalam menilai kinerja portofolio pada periode terjadinya splitting saham tersebut.

4.6. Teknik Analisis Data

Analisis data dilakukan dengan menggunakan model indeks tunggal untuk menentukan set portofolio yang optimal, sedangkan perhitungannya dilakukan dengan menggunakan program excel. Keseluruhan analisis data dilakukan pada tiap-tiap horison waktu pembentukan portofolio optimal, yaitu setiap 1 bulan, 2 bulan, dan 3 bulan terhadap data historis imbal hasil 45 saham emiten yang terdaftar dalam kelompok LQ45 setiap periode evaluasi BEI. Pembentukan portofolio optimal dilakukan secara berulang selama 5 tahun, yaitu selama periode Febuari 2010 sampai dengan Januari 2015.

Portofolio optimal yang terbentuk untuk setiap horison waktu pembentukan portofolio 1 bulan, 2 bulan dan 3 bulan akan diamati imbal hasil aktualnya setelah 1 bulan, 2 bulan dan 3 bulan kemudian, sesuai dengan lamanya horison waktu pembentukan portofolio sebelumnya. Selanjutnya imbal hasil aktual yang dihasilkan portofolio optimal akan dibandingkan dengan imbal hasil aktual pasar (IHSG), serta diukur kinerjanya dengan menggunkan Indeks Sharpe dan dan Indeks Treynor.

Untuk melihat apakah secara statistik ada perbedaan kinerja portofolio optimal yang dihasilkan selama horison waktu investasi 1 bulan, 2 bulan, dan 3 bulan, maka dilakukan pengujian dengan menggunakan One-Way ANOVA diantara ketiganya untuk semua data pengamatan kinerja portofolio dari periode Maret 2010 sampai dengan April 2015.

4.6.1. Tahapan Pengolahan Data

Sebagai tahapan awal, melakukan penghitungan parameter-parameter yang telah terdefinisi dan dirumuskan cara menghitungnya pada sub bab 4.2.1. Secara berurutan langkah-langkah tersebut adalah sebagai berikut:

1) Menghitung parameter-parameter yang berkaitan dengan saham individual, yaitu imbal hasil aktual harian (Rit), imbal hasil ekspektasi (E(Ri)) dan standar deviasi (i) dan variance (i2 ).

2) Menghitung parameter-parameter yang berkaitan dengan indeks pasar (IHSG), yaitu imbal hasil aktual harian (Rmt), imbal hasil ekspektasi (E(Rm)), standar

deviasi (m) dan variance (m2 ).

3) Menghitung kovarian saham individul dengan indeks pasar (im).

4) Menghitung koefisien beta saham individual (i).

5) Menghitung varian Residual Error saham individual (ei2).

4.6.2. Pembentukan Portofolio Optimal

Pada tahapan ini, melakukan penghitungan parameter-parameter yang telah terdefinisi dan dirumuskan cara menghitungnya pada sub bab 4.2.2. Secara berurutan langkah-langkah tersebut adalah sebagai berikut:

1) Menghitung Excess Return to Beta (ERB) masing-masing saham individual. 2) Menyusun peringkat saham berdasarkan nilai ERB dari peringkat yang tertinggi

ke yang terendah.

4) Menentukan Cut-off Point (C*), yaitu nilai Ci dimana nilai ERB terahir kali

dalam urutan list masih lebih besar dari nilai Ci.

5) Membentuk portofolio optimal yang terdiri dari saham-saham individual yang memiliki nilai ERBi C*.

6) Menghitung proporsi masing-masing saham dalam portofolio optimal (wi).

4.6.3. Pengamatan Imbal Hasil Aktual Portofolio Optimal

Setelah dilakukan pembentukan portofolio pada periode Pt, maka dilakukan

pengamatan terhadap imbal hasil aktual portofolio yang terjadi pada periode berikutnya, yaitu pada periode Pt+1 = It. Diasumsikan bahwa pada hari terahir

periode pembentukan portofolio optimal (Pt = It-1), dilakukan pembelian terhadap

saham-saham emiten yang menjadi pembentuk portofolio optimal tersebut, proporsional dengan nilai tertimbang (weighted value) masing-masing saham. Selanjutnya, saham-saham tersebut ditahan selama periode waktu tertentu sesuai dengan lamanyanya horison waktu pembentukaan portofolio optimal sebelumnya (1-bulan, 2-bulan, dan 3-bulan), lalu dilakukan penjualan pada hari terahir periode pengamatan (It). Secara matematis dapat dituliskan:

Rpt = (4.22)

Rit =

(4.23)

Dimana:

Rpt = imbal hasil realisasi portofolio pada periode pengamatan ke-t

Rit = imbal hasil realisasi saham ke-i pada peiode pengamatan ke-t

It = harga penutupan saham ke-i pada periode pengamatan ke-t

It-1 = harga penutupan saham ke-i pada periode pengamatan ke-t-1

t = horison waktu pengamatan portofolio (1 bulan, 2 bulan, dan 3 bulan)

Untuk menyederhanakan dalam perhitungan, nilai investasi awal diasumsikan bernilai 1, sehingga perhitungan imbal hasil aktual portofolio dapat dilakukan hanya dengan menghitung prosentase kenaikan harga saham-saham individual yang membentuk portofolio optimal pada setiap periodenya.

Tabel 4.1 berikut ini menunjukkan hubungan periode waktu pembentukan portofolio optimal dan periode waktu pengamatan imbal hasil aktual.

Tabel 4.1. Periode Waktu Pembentukan Portofolio Optimal dan Pengamatan Imbal Hasil Aktual

Kelompok Aktivitas Periode Waktu

Portofolio 1-bulan (n= 60) Pembentukan Portofolio P1 P2 P3 … Pn

Feb 2010 Mar 2010 Apr 2010 Jan 2015 Pengamatan

Investasi

I1 I2

… In-1 In

Mar 2010 Apr 2010 Jan 2015 Feb 2015

Portofolio 2-bulan (n= 30) Pembentukan Portofolio P1 P2 P3 … Pn Feb 2010 ~ Mar 2010 Apr 2010 ~ May 2010 Jun 2010 ~ Jul 2010 Des 2014 ~ Jan 2015 Pengamatan Investasi I1 I2 … In-1 In Apr 2010 ~ May 2010 Jun 2010 ~ Jul 2010 Des 2014 ~ Jan 2015 Feb 2015 ~ Mar 2015 Portofolio 3-bulan (n= 20) Pembentukan Portofolio P1 P2 P3 … Pn Feb 2010 ~ Apr 2010 May 2010 ~ Jul 2010 Aug 2010 ~ Oct 2010 Nov 2014 ~ Jan 2015 Pengamatan Investasi I1 I2 … In-1 In May 2010 ~ Jul 2010 Aug 2010 ~ Oct 2010 Nov 2014 ~ Jan 2015 Feb 2015 ~ Apr 2015 Sumber: Metode Pengamatan Penelitian (2016)

4.6.4. Analisis Imbal Hasil dan Kinerja Portofolio Optimal

Imbal hasil realisasi (aktual) yang dihasilkan portofolio optimal kelompok 1-bulan, 2-bulan, dan 3-bulan dari periode awal hingga periode ahir pengamatan (Maret 2010 ~ April 2015) selanjutnya dibandingkan dengan dengan imbal hasil pasar (IHSG) untuk melihat seberapa besar konsistensinya diatas imbal hasil pasar. Konsistensi dalam konteks ini adalah berapa periode dari total seluruh periode pengamatan masing-masing kelompok portofolio optimal menghasilkan imbal hasil yang melebihi imbal hasil pasar (IHSG).

Evaluasi kinerja portofolio optimal dilakukan dengan menggunakan Indeks Sharpe (RVAR) dan Indeks Treynor (RVOL). Adapun definisi dan rumus perhitungannya telah jabarkan pada sub bab 4.2.3. Langkah-langkah yang akan dilakukan adalah sebagai berikut:

1) Menghitung RVAR (Indeks Sharpe) untuk masing-masing periode pengamatan untuk ketiga kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan.

2) Menghitung RVOL (Indeks Treynor) untuk masing-masing periode pengamatan untuk ketiga kelompok portofolio 1-bulan, 2-bulan, dan 3-bulan.

4.6.5. Uji Perbandingan Kinerja Portofolio Optimal

Perbandingan kinerja portofolio optimal diuji dengan cara melakukan perbandingan rata-rata (mean comparison) dengan menggunakan program aplikasi SPSS-21 mode One-Way ANOVA untuk melihat apakah ada perbedaan kinerja (Indeks Sharpe dan Indeks Treynor) yang signifikan (= 0.05) diantara ketiga kelompok portofolio optimal 1-bulan, 2-bulan, dan 3-bulan secara statistik.