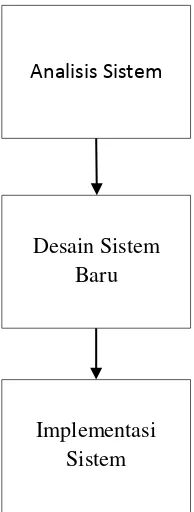

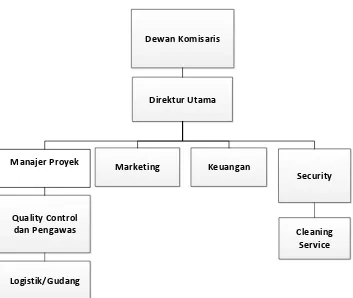

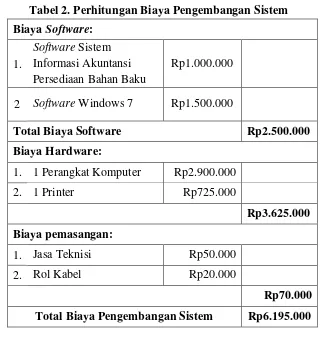

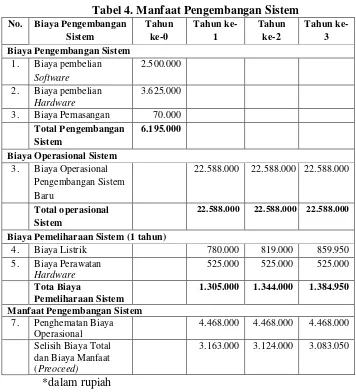

PERANCANGAN SISTEM INFORMASI AKUNTANSI PERSEDIAAN BAHAN BAKU PADA PT. JOGJA GRAHA SELARAS.

Teks penuh

Gambar

Garis besar

Dokumen terkait

Berdasarkan penjelasan diatas cakupan ASI eksklusif yang kurang dikarenakan ibu merasa bahwa ASI tidak cukup atau tidak keluar pada hari-hari pertama, maka

Penulisan skripsi ini bertujuan untuk memberi wawasan kepada pembaca tentang suatu sifat fungsi kontinu pada ruang metrik lengkap khususnya mengenai Teorema Titik Tetap Banach

BAB II KAJIAN PUSTAKA Bab ini membahas tentang teori-teori yang berkaitan dengan media website dan faktor-faktor yang berhubungan dengan judul penelitian yaitu pemanfaatan media

Kantor Pelayanan Kekayaan Negara dan Lelang Manado Kantor Pelayanan Kekayaan Negara dan Lelang Manado Kantor Pelayanan Kekayaan Negara dan Lelang Gorontalo Kantor Pelayanan

február 6-án kihirdetett 86., a romániai nem- zetiségekről szóló törvény nem az önálló magyar egyetem, hanem csak egy magyar nyelvű kar felállítását engedélyezte a

Tidak terjadinya pemanasan air oleh elektroda bisa dari bermacam-macam sebab antara lain tidak adanya suplai daya listrik ke elektroda, atau elektroda sudah tidak dalam kondisi

Oleh karena itu berdasarkan metode tersebut, pada penelitian ini dilakukan pengembangan metode alternatif penentuan tiosianat yaitu dengan mengoksidasi tiosianat menjadi

Dari empat sampel minuman teh dalam kemasan yang diperiksa ditemukan tiga sampel yang mengandung natrium siklamat (sampel B, C, dan D) sedangkan satu sampel lainnya