PENGARUH ETIKA, SANKSI PAJAK, DAN

MODERNISASI TEKNOLOGI INFORMASI SISTEM

ADMINISTRASI PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Empiris Pada UMKM Sektor Kerajinan Serat Tumbuhan di Kabupaten Kulon Progo

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Brigitta Ardelia Jascinda NIM: 162114031

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PENGARUH ETIKA, SANKSI PAJAK, DAN

MODERNISASI TEKNOLOGI INFORMASI SISTEM

ADMINISTRASI PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Empiris Pada UMKM Sektor Kerajinan Serat Tumbuhan di Kabupaten Kulon Progo

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Akuntansi

Program Studi Akuntansi

Oleh:

Brigitta Ardelia Jascinda NIM: 162114031

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“ Percayalah Kepada TUHAN dengan segenap hatimu, dan janganlah bersandar kepada pengertianmu sendiri,

Akulah Dia dalam segala lakumu, maka Ia akan meluruskan jalanmu.”

(Amsal 3:5-6)

“ Diberkatilah mereka yang tidak melihat, tetapi percaya ” (Yohanes 20:29)

Kupersembahkan untuk: Orangtuaku, Bapak Robertus Sukarja dan Ibu Julitta Erry Triswantuti serta adikku, Raymundus Ardyaksa Dhurandara

x DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

HALAMAN PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ...v

HALAMAN LEMBAR PERSETUJUAN PUBLIKASI KARYA TULIS ...vi

HALAMAN KATA PENGANTAR...vii

HALAMAN DAFTAR ISI ...x

HALAMAN DAFTAR TABEL ...xii

HALAMAN DAFTAR GAMBAR ...xiii

HALAMAN DAFTAR LAMPIRAN ...xiv

ABSTRAK ...xv

ABSTRACT...xvi

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...4

C. Tujuan Penelitian ...4

D. Manfaat Penelitian ...5

E. Sistematika Penulisan ...6

BAB II TINJAUAN PUSTAKA ...8

A. Pajak ...8

B. Usaha Mikro, Kecil, dan Menengah (UMKM) ...11

C. Etika ...12

1. Pengertian Etika ...12

2. Macam-macam Etika ...13

3. Komponen yang Mempengaruhi Etika ...14

4. Pengukuran Etika ...15

D. Sanksi Pajak ...15

1. Pengertian Sanksi Pajak...15

2. Macam-macam Sanksi Pajak ...16

3. Pengukuran Sanksi Pajak ...17

E. Modernisasi Teknologi Informasi Sistem Administrasi Pajak ....18

1. Pengertian Modernisasi Sistem ...18

2. Efektivitas Administrasi Pajak ...19

3. Bentuk Modernisasi Teknologi Informasi ...20

4. Pengukuran Modernisasi Sistem ...22

F. Kepatuhan Perpajakan...22

1. Pengertian ...22

2. Jenis-jenis Kepatuhan ...23

3. Kriteria Wajib Pajak Patuh ...24

4. Faktor-faktor yang Mempengaruhi Kepatuhan ...26

G. Penelitian Terdahulu ...28

xi

BAB III METODE PENELITIAN ...34

A. Desain Penelitian ...34

B. Waktu dan Tempat Penelitian ...34

C. Subjek Penelitian ...34

D. Data Penelitian ...35

E. Teknik Pengumpulan Data ...35

F. Populasi dan Sampel ...36

G. Variabel Penelitian ...37

H. Model Penelitian ...41

I. Teknik Analisis Data...42

BAB IV GAMBARAN UMUM OBJEK PENELITIAN...48

A. Kondisi Geografis ...48

B. Profil Kerajinan Serat Tumbuhan di Kulon Progo ...50

BAB V ANALISIS DATA DAN PEMBAHASAN ...52

A. Deskripsi Data ...53 B. Analisis Data ...55 C. Pembahasan ...68 BAB V1 PENUTUP ...72 A. Kesimpulan ...72 B. Keterbatasan ...73 C. Saran ...73 DAFTAR PUSTAKA ...74 LAMPIRAN ...77 BIOGRAFI PENULIS ...116

xii

DAFTAR TABEL

Halaman

Tabel 1. Definisi Operasional Variabel ...40

Tabel 2. Indikator Kuesioner ...41

Tabel 3. Rincian Kuesioner ...52

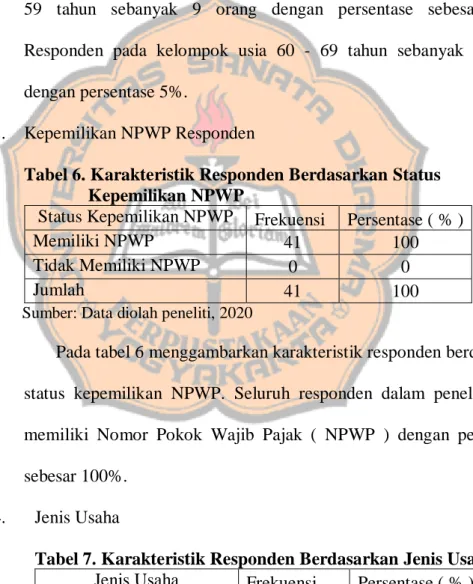

Tabel 4. Karakteristik Responden Berdasarkan Jenis Kelamin ...53

Tabel 5.Karakteristik Responden Berdasarkan Usia ...53

Tabel 6. Karakteristik Responden Berdasarkan Status Kepemilikan NPWP ...54

Tabel 7. Karakteristik Responden Berdasarkan Jenis Usaha ...54

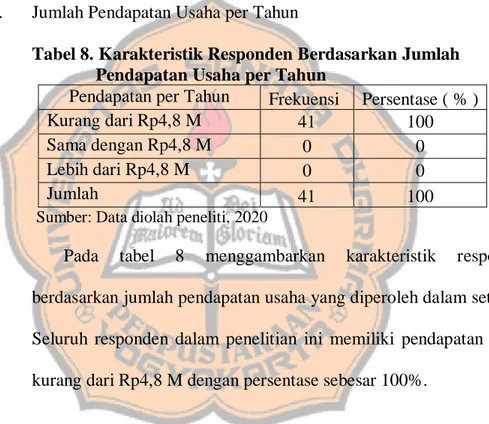

Tabel 8. Karakteristik Responden Berdasarkan Jumlah Pendapatan Usaha per Tahun ...55

Tabel 9. Hasil Uji Statistik Deskriptif ...56

Tabel 10. Hasil Uji Validitas Etika ...57

Tabel 11. Hasil Uji Validitas Sanksi Pajak ...57

Tabel 12. Hasil Uji Validitas Modernisasi Sistem ...58

Tabel 13. Hasil Uji Validitas Kepatuhan Wajib Pajak ...58

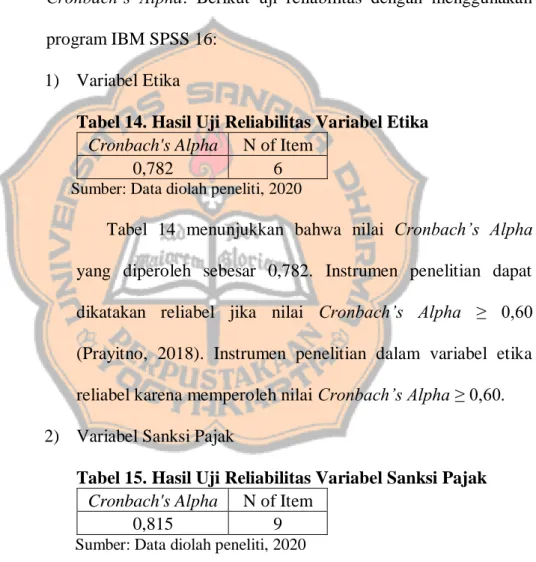

Tabel 14. Hasil Uji Reliabilitas Variabel Etika ...59

Tabel 15. Hasil Uji Reliabilitas Variabel Sanksi Pajak ...59

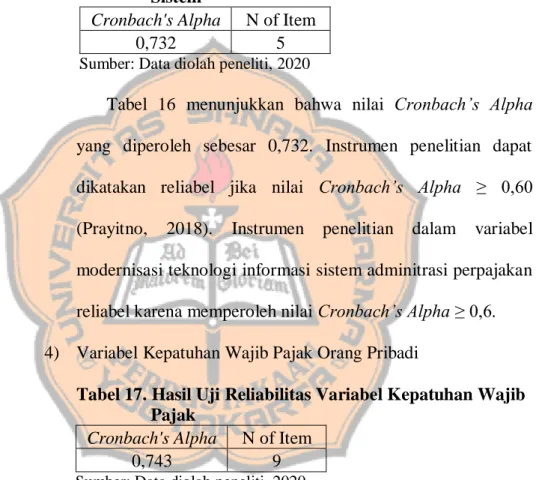

Tabel 16. Hasil Uji Reliabilitas Variabel Modernisasi Sistem ...60

Tabel 17. Hasil Uji Reliabilitas Variabel Kepatuhan Wajib Pajak...60

Tabel 18. Hasil Uji Normalitas ...61

Tabel 19. Hasil Uji Multikolinearitas ...62

Tabel 20. Hasil Uji Heteroskedastisitas ...63

Tabel 21. Hasil Uji Regresi Linear Berganda ...63

Tabel 22. Hasil Uji F ...65

Tabel 23. Hasil Uji t ...66

xiii

DAFTAR GAMBAR

Halaman Gambar I. Model Penelitian ...42 Gambar 11. Peta Administrasi ...49

xiv

DAFTAR LAMPIRAN

Halaman

LAMPIRAN 1 Kuesioner ...78

LAMPIRAN 2 Surat Ijin Penelitian ...87

LAMPIRAN 3 Tabulasi Data Kuesioner ...89

xv ABSTRAK

PENGARUH ETIKA, SANKSI PAJAK, DAN

MODERNISASI TEKNOLOGI INFORMASI SISTEM

ADMINISTRASI PERPAJAKAN TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Empiris Pada UMKM Sektor Kerajinan Serat Tumbuhan di Kabupaten Kulon Progo

Brigitta Ardelia Jascinda NIM: 162114031

Universitas Sanata Dharma Yogyakarta 2020

Penelitian ini bertujuan untuk mengetahui pengaruh etika, sanksi pajak, dan modernisasi teknologi informasi sistem administrasi perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi. Penelitian ini dilakukan pada UMKM Sektor Kerajinan Serat Tumbuhan di Kabupaten Kulon Progo.

Populasi dalam penelitian ini adalah pemilik UMKM sektor kerajinan serat tumbuhan di Kabupaten Kulon Progo. Metode pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling. Data yang digunakan dalam penelitian ini adalah data primer yang diperoleh dengan teknik survey melalui penyebaran kuesioner. Teknik analisis data menggunakan metode analisis regresi linear berganda.

Hasil penelitian ini menunjukkan bahwa etika berpengaruh positif terhadap kepatuhan Wajib Pajak. Sanksi pajak tidak berpengaruh positif terhadap kepatuhan Wajib Pajak. Modernisasi teknologi informasi sistem administrasi perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak.

xvi ABSTRACT

THE INFLUENCE OF ETHICS, TAX SANCTION, AND

MODERNIZATION OF INFORMATION

TECHNOLOGY ON THE TAX ADMINISTRATION

SYSTEM TOWARDS INDIVIDUAL TAXPAYERS

COMPLIANCE

Empirical Study on The Sector of Plant Fiber Craft MSMEs in Kulon Progo Regency

Brigitta Ardelia Jascinda NIM: 162114031

Universitas Sanata Dharma Yogyakarta 2020

This research aims to determine the influence of ethics, tax sanction, and modernization of information technology in the tax administration system to individual taxpayers compliance. This research was conducted on the sector of plant fiber craft MSMEs in Kulon Progo regency.

The population on the study were the owner of Plant Fiber Craft sector MSMEs in Kulon Progo Regency. This research used purposive sampling method to select samples. This research data were primary data obtained by survey techniques through questionnaires. Multiple regression analysis was utilized to analyze the data.

The result of this research shows that ethics has positive influence to taxpayers’ compliance. The tax sanction has no positive influence to taxpayers’ compliance. Modernization of information technology in the tax administration system has positive influence to taxpayers’ compliance.

Keywords: Ethics, Tax Sanctions, Modernization of system, Taxpayers Compliance

1 BAB I PENDAHULUAN A. Latar Belakang Masalah

Indonesia merupakan negara berkembang yang salah satu sumber penerimaannya berasal dari pajak. Pada dasarnya pajak merupakan salah satu komponen penting yang dapat digunakan untuk membiayai pengeluaran pemerintah seperti belanja pegawai, pelayanan publik, pembangunan infrastruktur, dan berbagai keperluan lainnya yang bertujuan untuk memajukan kesejahteraan rakyat. Banyak cara yang dilakukan pemerintah untuk meningkatkan kepatuhan Wajib Pajak agar penerimaan pada sektor pajak dapat terpenuhi, salah satunya adalah dengan melakukan penyempurnaan kebijakan yang berkaitan dengan pemungutan pajak.

Pada saat ini Usaha Mikro, Kecil ,dan Menengah (UMKM) menjadi salah satu sasaran pemerintah, meskipun usaha mandiri yang dijalankan oleh masyarakat ini hanya usaha kecil tetapi memiliki pengaruh yang sangat besar pada perputaran perekonomian Indonesia. Selain itu, penyumbang Produk Domestik Bruto yang paling tinggi di Indonesia adalah usaha kecil dengan kisaran 93,4 %, kemudian usaha menengah dengan kisaran 5,1 %, dan usaha besar sejumlah satu persen. Jumlah UMKM dari tahun ketahun selalu mengalami peningkatan, menurut Data Badan Pusat Statistik (BPS) dan Badan Perencanaan Pembangunan Nasional (Bappenas) jumlah pelaku UMKM di Indonesia pada tahun 2017 sebanyak 62,9 juta dan pada tahun 2018 sebanyak 64,19 juta orang, hal ini menunjukkan adanya kenaikan sebesar 2,02% (http://www.depkop.go.id/data-umkm).

Apabila dilihat dari data yang terdapat pada Dinas Perindustrian dan Perdagangan menunjukkan bahwa pemegang jumlah UMKM tertinggi di Daerah Istimewa Yogyakarta pada tahun 2018 terdapat di Kabupaten Kulon Progo dengan jumlah sebanyak 6.244 unit usaha. Hal ini dapat terjadi karena adanya program dari kabupaten Kulon Progo yakni “ BELA BELI KULON PROGO”. Program ini merupakan gerakan yang mengajak masyarakat untuk membeli dengan cara membeli produk-produk lokal yang dimiliki oleh Kabupaten Kulon Progo.

Kabupaten Kulon Progo merupakan salah satu kabupaten yang memiliki sumberdaya alam melimpah, sehingga masyarakat dapat memanfaatkan sumberdaya alam tersebut untuk diolah menjadi suatu produk yang dapat menghasilkan uang. Salah satu contoh sektor kerajinan di Kulon Progo yang memanfaatkan sumberdaya alam adalah sektor kerajinan serat tumbuhan. Sektor kerajinan serat tumbuhan merupakan sektor yang memanfaatkan tumbuhan seperti eceng gondok, pisang, agel, dan pandan sebagai bahan untuk membuat kerajinan berupa tas, keranjang, alas meja, tutup lampu, dan lain sebagainya. Omzet yang dapat diperoleh dari hasil penjualan kerajinan tersebut mencapai Rp120 juta per bulan tergantung pada jumlah permintaan barang. Dengan adanya penghasilan yang didapatkan dari hasil usaha tersebut, maka pelaku UMKM wajib menyetorkan pajak terutang pada negara.

Tingkat kepatuhan Wajib Pajak dalam membayar pajak dipengaruhi oleh etika. Pada dasarnya etika merupakan suatu keyakinan yang digunakan sebagai pedoman dalam berperilaku dikehidupan sehari-hari. Dalam konteks pajak, etika Wajib Pajak merupakan suatu keyakinan yang dimiliki oleh Wajib Pajak mengenai kewajiban moral yang mengharuskan seseorang Wajib Pajak untuk berbuat jujur dan taat dalam melaksanakan kewajiban perpajakannya. Wajib pajak yang mempunyai etika baik maka secara tidak langsung mereka akan melakukan pembayaran pajak secara teratur dan rutin tanpa mempertimbangkan dampak yang akan terjadi ketika Wajib Pajak tidak melakukan kewajibannya. Namun apabila Wajib Pajak tersebut memiliki etika yang kurang baik, maka Wajib Pajak akan taat membayar pajak setelah mengetahui adanya dampak yang dapat merugikan diri mereka sendiri, salah satu contohnya adalah timbulnya sebuah sanksi pajak. Pada dasaranya sanksi pajak merupakan suatu hukuman yang akan dijatuhkan bagi Wajib Pajak yang tidak melaksakan kewajiban perpajakannya secara teratur. Dalam hal ini, sanksi pajak akan menimbulkan efek jera bagi Wajib Pajak yang melanggar agar mereka dapat lebih patuh terhadap peraturan perundang-undangan, oleh karena itu sanksi pajak juga dipercaya dapat meningkatkan tingkat kepatuhan Wajib Pajak.

Sehubungan dengan upaya untuk meningkatkan kepatuhan Wajib Pajak, Direktorat Jenderal Pajak melakukan pembaharuan yakni dalam bentuk modernisasi teknologi informasi sistem administrasi perpajakan. Modernisasi teknologi informasi sistem administrasi perpajakan merupakan salah satu

bentuk transformasi dari suatu arah perubahan kearah yang lebih maju dalam melakukan pelayanan kepada Wajib Pajak dengan memanfaatkan beberapa sistem seperti e-registration, e-SPT, dan e-filling. Melalui pembaharuan ini dapat mempermudah Wajib Pajak dalam melaporkan kewajiban perpajakannya tanpa harus datang ke Kantor Pelayanan Pajak, sehingga proses pembayaran pajak dapat lebih efektif dan efisien.

Berdasarkan latar belakang masalah di atas maka penulis ingin melakukan suatu penelitian dengan judul “Pengaruh Etika, Sanksi Pajak, dan Modernisasi Teknologi Informasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi”.

B. Rumusan Masalah

Pertanyaan dalam penelitian ini adalah:

1. Apakah etika berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi?

2. Apakah sanksi pajak berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi?

3. Apakah modernisasi teknologi informasi sistem administrasi perpajakan berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi?

C. Tujuan Penelitian

Tujuan penelitian ini untuk:

1. Mengetahui pengaruh etika terhadap kepatuhan Wajib Pajak Orang Pribadi.

2. Mengetahui pengaruh sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi.

3. Mengetahui pengaruh modernisasi teknologi informasi sistem administrasi perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi.

A. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang terkait diantaranya yaitu:

1. Bagi Pelaku Usaha Mikro, Kecil, dan Menengah

Hasil dari penelitian ini diharapkan dapat memberikan informasi terkait dengan pajak serta dapat meningkatkan tingkat kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menjadi tambahan pengetahuan serta menjadi referensi bagi peneliti lain yang hendak melakukan penelitian tentang pajak khususnya terkait dengan faktor-faktor kepatuhan Wajib Pajak.

3. Bagi penulis

Hasil penelitian ini diharapkan dapat menjadi sumber informasi dan menambah wawasan di bidang perpajakan serta diharapkan dapat mengimplementasikan ilmu akuntansi khususnya perpajakan.

B. Sistematika Penulisan

Penulisan skripsi terdiri dari enam bab, yaitu: BAB I Pendahuluan

Bab ini berisi latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Tinjauan Pustaka

Bab ini berisi teori-teori pendukung yang berkaitan dengan judul skripsi, penelitian terdahulu, dan perumusan hipotesis penelitian.

BAB III Metode Penelitian

Bab ini berisi desain penelitian, waktu dan tempat penelitian, subjek penelitian, data penelitian, teknik pengumpulan data, populasi dan sampel, variabel penelitian, model penelitian, dan teknik analisis data.

BAB IV Gambaran Umum Objek Penelitian

Bab ini berisi tentang penjelasan mengenai kondisi geografis Kabupaten Kulon Progo dan Profil Kerajinan Serat Alam di Kabupaten Kulon Progo.

BAB V Analisis Data dan Pembahasan

Bab ini berisikan deskripsi data, analisis data, dan pembahasan.

BAB VI Penutup

8 BAB II

TINJAUAN PUSTAKA A. Pajak

1. Pengertian pajak

Pengertian pajak menurut Undang-Undang No. 28 tahun 2007 tentang Perubahan Ketiga atas Undang- Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum Tata Cara Perpajakan :

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Fungsi pajak

Pajak menurut Thomas (2017) memiliki dua fungsi yaitu: a. Fungsi penerimaan (Budgetair)

Pajak memiliki fungsi untuk menghimpun dana dari masyarakat bagi kas negara, yang akan digunakan untuk membiayai pengeluaran-pengeluaran pemerintah.

b. Fungsi mengatur (Reguler)

Pajak berfungsi sebagai alat yang untuk mengatur dalam melaksanakan kebijakan di bidang sosial maupun ekonomi. Sebagai contoh yakni pajak untuk minuman keras dan barang mewah yang dikenakan pajak lebih tinggi.

3. Wajib pajak

Berdasarkan Undang-Undang No. 28 tahun 2007 tentang Perubahan Ketiga atas Undang - Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan:

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Wajib Pajak menurut Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan adalah:

Orang pribadi yang tinggal atau berada di Indonesia dengan jangka waktu lebih dari 183 hari dalam jangka waktu 12 bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia.

Dalam Pasal 2 Undang-Undang No. 28 tahun 2007 tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan berbunyi:

Bahwa setiap Wajib Pajak yang telah memenuhi persyaratan subyektif dan obyektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak.

4. Nomor Pokok Wajib Pajak (NPWP)

Menurut Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan:

Nomor Pokok Wajib Pajak (NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

Menurut (Salman & Tjaraka, 2019) Nomor Pokok Wajib Pajak mempunyai fungsi sebagai berikut:

1. Sarana dalam administrasi perpajakan.

2. Tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

3. Dicantumkan dalam setiap dokumen perpajakan

4. Menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan

5. Surat Pemberitahuan (SPT)

Dalam buku (Waluyo, 2017) Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Tata Cara Umum Perpajakan menyebutkan bahwa:

Surat Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta dan kewajiban.

Surat pemberitahuan dibedakan menjadi dua yaitu sebagai berikut (Waluyo, 2017):

a. SPT Masa merupakan surat yang digunakan oleh Wajib Pajak untuk melaporkan perhitungan dan pembayaran pajak yang terutang dalam suatu masa pajak, dengan batas waktu penyampaian paling lambat adalah (20) dua puluh hari setelah akhir masa pajak.

b. SPT Tahunan adalah surat yang digunakan oleh Wajib Pajak untuk melaporkan perhitungan dan pembayaran yang terutang dalam satu tahun pajak, dengan batas waktu penyampaian SPT Tahunan paling lambat adalah tiga bulan setelah akhir tahun pajak.

B. Usaha Mikro Kecil dan Menegah ( UMKM )

Dalam (Rusastra, 2019) definisi UMKM menurut perpajakan adalah Wajib Pajak yang memiliki omzet tidak lebih dari Rp4,8 miliar dalam setahun. Usaha Mikro Kecil Menengah terbagi menjadi 3 (tiga) yakni:

a. Usaha Mikro

Usaha mikro adalah usaha produktif milik perorangan atau badan usaha perorangan yang memiliki kekayaan bersih maksimal Rp50 juta dan omzet per tahun hingga Rp300 juta serta memiliki jumlah karyawan kurang dari 4 orang.

b. Usaha Kecil

Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri dan dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak

perusahaan serta memiliki kekayaan bersih lebih dari Rp50 juta sampai dengan Rp500 juta rupiah. Omzet penjualan per tahun mencapai Rp300 juta hingga Rp500 juta. Jumlah karyawan yang dimiliki adalah sebanyak 5 hingga 19 orang.

c. Usaha Menengah

Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri dan dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan serta memiliki kekayaan bersih lebih dari Rp500 juta sampai dengan Rp10 miliar. Omzet penjualan per tahun mencapai Rp2,5 miliar hingga Rp50 miliar dengan jumlah karyawan lebih dari 20 orang.

C. Etika

1. Pengertian Etika

Kata etik atau etika berasal dari kata; ethos dalam bahasa Yunani yang berarti karakter, watak kesusilaan atau adat. Etika berkaitan dengan konsep atau pemikiran yang dimiliki oleh individu atau pun kelompok untuk menilai apakah tindakan-tindakan yang telah dikerjakannya itu salah atau benar, buruk atau baik (Soemarso, 2018). Menurut kamus bahasa Indonesia, etika diartikan sebagai ilmu tentang apa yang baik dan apa yang tidak sesuai dengan ukuran moral atau akhlak yang dianut oleh masyarakat luas; ukuran nilai mengenai yang salah dan yang benar sesuai dengan anggapan umum atau anutan masyarakat. Definisi lain dari etika adalah sekumpulan nilai, moral, prinsip, atau standar perilaku yang

dimiliki oleh seseorang atau sekelompok orang dalam suatu masyarakat. Dalam konteks perpajakan, etika Wajib Pajak merupakan suatu keyakinan yang dimiliki oleh Wajib Pajak mengenai kewajiban moral yang mengharuskan seseorang Wajib Pajak untuk berbuat jujur dalam hal perpajakan yang berhubungan dengan perilakunya dalam memenuhi kewajibannya untuk membayar pajak (Kautsar, 2017).

2. Macam-macam Etika

Dari pengertian diatas dapat artikan bahwa setiap manusia akan melaksanakan segala tindakan mereka sesuai dengan tujuan yang akan dicapai. Dalam menentukan baik buruknya perilaku manusia terdapat dua macam etika yang harus dipahami yaitu etika deskriptif dan etika normatif (Suseso, 1991):

a. Etika deskriptif, yaitu etika yang berusaha meneropong secara kritis, rasional sikap, perilaku manusia dan apa yang dikejar oleh manusia dalam hidup ini sebagai sesuatu yang bernilai. Etika deskriptif memberikan fakta sebagai dasar untuk mengambil keputusan tentang perilaku atau sikap yang mau diambil.

b. Etika normatif, yaitu etika yang berusaha menetapkan berbagai sikap dan pola perilaku ideal yang seharusnya dimiliki oleh manusia dalam hidup ini sebagai sesuatu yang bernilai. Etika normatif berusaha mencari ukuran umum baik buruknya tingkah laku sekaligus memberi penilaian norma serta kerangka tindakan yang akan diputuskan.

3. Komponen yang mempengaruhi etika

Dalam konteks perpajakan, kesanggupan Wajib Pajak dalam membedakan tingkah laku mana yang merupakan perintah dan tingkah laku mana yang merupakan tatc (hanya melakukan hal-hal tertentu pada kondisi tertentu) sangat diperlukan. Wajib pajak yang selalu melaksanakan perintah berupa kewajiban perpajakan cenderung dapat dipercaya dan sebaliknya, jika Wajib Pajak hanya melakukan kewajibannya pada kondisi tertentu maka kepatuhannya dalam melaksanakan kewajiban perpajakannya cenderung tidak dapat dipercaya (Tajib, 2007). Berdasarkan penjelasan diatas menunjukkan bahwa semakin besar kepercayaan yang diberikan oleh pihak pajak kepada Wajib Pajak maka semakin besar pula kepercayaan Wajib Pajak dalam melaksanakan kewajiban perpajakannya dan akan meningkatkan etika yang positif dari Wajib Pajak. Terdapat tiga komponen yang dapat membentuk sikap sehingga dapat menimbulkan etika positif maupun negatif (Tajib, 2007):

a. Komponen kognitif, yakni komponen yang menekankan pada aspek kepercayaan seseorang terhadap suatu objek.

b. Komponen afektif, yakni komponen yang menekankan pada aspek pengevaluasian seseorang terhadap suatu objek.

c. Komponen konatif, yakni komponen yang menekankan pada aspek maksud dan tujuan seseorang terhadap suatu objek.

4. Pengukuran Etika

Menurut (Handayani, 2015) hubungan antara keyakinan etika para pembayar pajak dan kepatuhan hukum pajak dapat diukur berdasarkan dua hal berikut:

1. Keyakinan etika secara umum

Etika Wajib Pajak dapat dikatakan baik ketika mempunyai kepedulian terhadap sesama manusia serta memandang bahwa peraturan yang telah diterapkan bertujuan untuk mensejahterakan masyarakat.

2. Moralitas penggelapan pajak

Etika Wajib Pajak dipandang baik ketika menganggap bahwa pajak merupakan hal yang etis dan tidak mengurangi harta serta menganggap bahwa mengurangi jumlah pajak merupakan tindakan yang tidak dibenarkan.

D. Sanksi Pajak

1. Pengertian Sanksi Pajak

Sanksi adalah hukuman yang diberikan kepada orang yang telah melanggar peraturan (Saragih, 2014). Dalam konteks perpajakan, Sanksi pajak merupakan suatu jaminan bahwa ketentuan peraturan perundang-undangan perpajakan / norma perpajakan akan ditaati/dipatuhi, dengan kata lain sanksi pajak merupakan alat pencegah agar Wajib Pajak tidak melanggar norma perpajakan (Saragih, 2014). Sanksi pajak sering juga diartikan sebagai suatu hukuman/ketidakpatuhan/ketidaktaatan terhadap peraturan yang berlaku (Putra, 2017). Penerapan sanksi pajak bertujuan

untuk memberikan efek jera kepada Wajib Pajak yang melanggar norma perpajakan, Wajib Pajak akan memenuhi kewajiban perpajakannya jika memandang bahwa sanksi perpajakan akan lebih merugikan dirinya sehingga Wajib Pajak memilih untuk patuh terhadap kewajiban perpajakannya.

2. Macam-macam Sanksi Pajak

Wajib Pajak yang tidak memenuhi ketentuan yang telah ditetapkan dalam Undang-Undang sehubungan dengan Surat Pemberitahuan (SPT) akan dikenakan sanksi administrasi dan/atau sanksi pidana, yaitu sebagai (Waluyo, 2017):

a. Apabila Surat Pemberitahuan Wajib Pajak tidak disampaikan dalam jangka waktu yang telah ditetapkan atau batas waktu perpanjangan Surat Pemberitahuan dikenai sanksi administrasi berupa denda sebesar Rp500.000,00 untuk SPT Masa Pajak Pertambahan Nilai, Rp100.000,00 untuk Surat Pemberitahuan Masa Lainnya, dan Rp1.000.000,00 untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Badan, serta Rp100.000,00 untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi.

b. Apabila Wajib Pajak tidak menyampaikan SPT atau menyampaikan SPT tetapi isinya tidak benar/lengkap/ melampirkan keterangan yang isinya tidak benar karena kealpaannya dan dapat menimbulkan kerugian negara maka akan dikenakan denda paling sedikit 1 (satu)

kali dan paling banyak 2 (dua) kali dari jumlah pajak terutang yang tidak atau kurang dibayar, atau pidana kurungan paling singkat 3 (tiga) bulan dan paling lama 1 (satu) tahun .

c. Apabila dengan sengaja Wajib Pajak tidak menyampaikan SPT atau menyampaikan SPT dan atau keterangan yang isinya tidak benar/tidak lengkap maka akan dipidana penjara paling singkat 6 (enam) bulan dan paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali jumlah pajak terutang yang tidak atau kurang dibayar.

d. Pengungkapan ketidakbenaran SPT sebelum diterbitkannya SKP (Surat Ketetapan Pajak) akan dikenakan sanksi administrasi sebesar 50% dari pajak kurang bayar.

e. Apabila diterbitkan SKPKBT (Surat Ketetapan Pajak Kurang Bayar Tambahan) akan dikenakan sanksi administrasi sebesar 100% dari pajak yang tidak atau kurang dipotong.

3. Pengukuran Sanksi Pajak

Menurut (Handayani, 2015) indikator yang digunakan untuk mengukur sanksi pajak adalah sebagai berikut:

a. Pengetahuan Wajib Pajak terhadap sanksi yang berlaku sesuai dengan peraturan perundang-undangan

Dalam menjalankan kewajiban perpajakannya Wajib Pajak harus mengetahui dan memahami sanksi yang berlaku sesuai dengan peraturan perundang-undangan.

b. Dampak penerapan sanksi terhadap Wajib Pajak

Hal ini dilakukan untuk mengetahui bagaimana dampak penerapan sanksi pajak terhadap tingkat kepatuhan Wajib Pajak.

E. Modernisasi Teknologi Informasi Sistem Administrasi Perpajakan 1. Pengertian Modernisasi Sistem

Modernisasi sistem perpajakan merupakan bentuk pembaharuan yang dilakukan oleh Direktorat Jenderal Pajak dengan tujuan untuk meningkatkan kepatuhan Wajib Pajak dalam melaporkan kewajiban perpajakannya. Tujuan lain dari modernisasi sistem perpajakan ini adalah untuk mengoptimalkan penerimaan perpajakan dengan terciptanya transparansi dan akuntabilitas atas penggunaan dana dari sektor pajak. Selain itu modernisasi sistem ini juga memberikan pengawasan terhadap pelaksanaan pemungutan pajak.

Salah satu contoh bentuk modernisasi sistem yakni modernisasi teknologi informasi sistem administrasi perpajakan yang merupakan salah satu bentuk pembaharuan yang dilakukan

oleh Direktorat Jenderal Pajak untuk memudahkan dan meningkatkan pelayanan perpajakan dengan memanfaatkan perkembangan teknologi.

2. Efektifitas Administrasi Pajak

Menurut Gunadi dalam (Rahayu & Lingga, 2009) administrasi pajak dapat dikatakan efektif apabila mampu mengatasi masalah-masalah sebagai berikut:

a. Wajib Pajak yang tidak terdaftar (unregistered taxpayers)

Yakni sejauh mana administrasi pajak mampu mendeteksi serta mengambil tindakan terhadap anggota masyarakat yang belum terdaftar sebagai Wajib Pajak walau seharusnya mereka sudah memenuhi ketentuan untuk menjadi Wajib Pajak. Secara tidak langsung maka akan terjadi penambahan jumlah Wajib Pajak secara signifikan dan akan meningkatkan jumlah penerimaan pajak.

b. Wajib Pajak yang tidak menyampaikan Surat Pemberitahuan (SPT) Menyikapi Wajib Pajak yang sudah terdaftar tetapi tidak menyampaikan Surat Pemberitahuan (SPT) atau disebut stop filling

taxpayers.

c. Penyelundupan pajak (tax evaders)

Yaitu Wajib Pajak melaporkan pajaknya lebih kecil dari yang seharusnya berdasarkan pada ketentuan perundang-undangan. Keberhasilan sistem self assessment yang memberi kepercayaan

sepenuhnya kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri pajak yang terutang, hal ini bergantung kejujuran Wajib Pajak. Tidak mudah untuk mengetahui apakah Wajib Pajak melakukan penyelundupan pajak atau tidak. Dalam hal ini dukungan adanya bank data tentang Wajib Pajak dan seluruh aktivitas usaha Wajib Pajak sangat diperlukan.

d. Penunggak pajak (delinquent tax payers)

Dari tahun ke tahun jumlah tunjakan pajak semakin besar. Upaya pencarian tunjakan pajak dilakukan melalui pelaksanaan tindakan penagihan secara insentif.

3. Bentuk Modernisasi Teknologi Informasi Administrasi Perpajakan Seiring dengan perkembangan teknologi informasi, Direktorat Jenderal Pajak menerapkan pelayanan dalam jaringan atau secara online yang disebut dengan e-Tax. Yang dimaksud dengan e-Tax adalah sarana pelayanan yang disediakan oleh Direktorat Jenderal Pajak untuk melayani masyarakat. Menurut (Pandiangan, 2014) terdapat beberapa bentuk e-Tax yakni:

a. e-Registration

Adalah sistem informasi perpajakan yang dihubungkan oleh perangkat komunikasi data yang digunakan untuk mengelola proses pendaftaran Wajib Pajak. Sistem ini dapat berfungsi sebagai sarana

pendaftaran Wajib Pajak secara online serta dapat pula dimanfaatkan oleh petugas pajak untuk memproses pendaftaran Wajib Pajak.

b. e-Filling

Merupakan sebuah proses penyampaian SPT elektronik yang dilakukan secara online dan real time melalui website atau

Application Service Provider ( ASP ) Direktorat Jenderal Pajak. c. e-SPT

Merupakan SPT Wajib Pajak dalam bentuk elektronik yang dibuat mengggunakan aplikasi yang telah disediakan oleh Direktorat Jenderal Pajak.

d. e-Billing

Menurut Direktorat Jenderal Pajak e-Billing merupakan metode pembayaran pajak secara elektronik dengan menggunakan kode

Billing.

Dengan adanya modernisasi sistem ini dapat memberikan kemudahan kepada Wajib Pajak dalam melaporkan kewajiban perpajakannya tanpa harus datang ke Kantor Pelayanan Pajak (KPP) karena Wajib Pajak dapat melakukan hal tersebut dimana pun mereka berada hanya dengan memanfaatkan sistem yang telah tersedia.

4. Pengukuran Modernisasi Sistem

Menurut (Ulum, 2015) pengukuran modernisasi sistem dapat diukur melalui persepsi Wajib Pajak terhadap pemanfaatan teknologi informasi yang telah disediakan oleh Direktorat Jenderal Pajak yakni :

a. Pendaftaran sebagai Wajib Pajak dapat dilakukan secara online b. Media informasi yang disediakan dapat membantu Wajib Pajak c. Dapat mengakses dengan mudah hal yang berkaitan dengan pajak d. Memahami cara kerja e-Registration

e. Efisiensi pelayanan melalui teknologi informasi

F. Kepatuhan Wajib Pajak 1. Pengertian

Menurut (Jatmiko, 2006) kepatuhan adalah motivasi seseorang kelompok/organisasi untuk berbuat atau tidak berbuat sesuai dengan aturan yang telah ditetapkan. Dalam konteks pajak, aturan yang berlaku adalah peraturan perpajakan maka yang dimaksud dengan kepatuhan Wajib Pajak merupakan suatu ketaatan untuk melakukan ketentuan-ketentuan aturan perpajakan yang wajib untuk dilaksanakan (Jatmiko, 2006).

2. Jenis-jenis Kepatuhan

Menurut Sutedi yang dikutip oleh (Savitri & Nuraina, 2017), terdapat 2 (dua) macam kepatuhan, yakni:

a. Kepatuhan Formal

Adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban perpajakannya secara formal sesuai dengan ketentuan formal dalam undang-undang perpajakan.

b. Kepatuhan Materiil

Adalah suatu keadaan dimana Wajib Pajak secara substantif/hakikat memenuhi semua ketentuan materiil perpajakan, yakni sesuai dengan isi perundang-undangan perpajakan.

Menurut (Jatmiko, 2006) terdapat beberapa indikator yang dapat digunakan untuk mengukur kepatuhan Wajib Pajak yaitu:

a. Wajib Pajak paham dan berusaha memahami Undang-Undang perpajakan

b. Mengisi formulir pajak dengan benar

c. Menghitung pajak dengan jumlah yang benar d. Membayar pajak tepat pada waktunya

Jika semakin tinggi pemahaman Wajib Pajak terhadap Undang-Undang Perpajakan, tingkat kebenaran menghitung dan memperhitungkan, ketepatan menyetor, mengisi dan memasukkan surat pemberitahuan (SPT) Wajib Pajak, maka diharapkan semakin tinggi pula

tingkat kepatuhan Wajib Pajak dalam melaksanakan dan memenuhi kewajiban perpajakannya

3. Kriteria Wajib Pajak Patuh

Kriteria kepatuhan Wajib Pajak menurut Keputusan Menteri Keuangan No.544/KMK.04/2000 adalah sebagai berikut:

a. Tepat waktu dalam penyampaian SPT untuk semua jenis pajak dalam dua tahun terakhir.

b. Tidak mempunyai tunjakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

c. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir. d. Dalam dua tahun terakhir menyelenggarakan pembukuan dan dalam

hal terhadap Wajib Pajak pernah dilakukan pemeriksaan, koreksi, pada pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

e. Wajib pajak yang melaporkan keuangannya untuk dua tahun terakhir diaudit oleh Akuntan Publik dengan pendapat wajar tanpa pengecualian atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba fiskal.

Menurut Peraturan Menteri Keuangan No. 74/PMK. 03/2012, mengenai tata cara penetapan Wajib Pajak dengan kriteria tertentu dalam

rangka pengembalian pendahuluan kelebihan pembayaran pajak adalah sebagai berikut (Logho, 2017):

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan (SPT) berarti:

1) Penyampaian Surat Pemberitahuan Tahunan selama 3 (tiga) tahun pajak terakhir yang wajib disampaikan sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu dilakukan tepat waktu.

2) Penyampaian Surat Pemberitahuan Masa yang terlambat dalam tahun berakhir sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu untuk masa pajak Januari sampai November tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut.

3) Seluruh surat pemberitahuan masa dalam tahun terakhir sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu untuk masa pajak Januari sampai November telah disampaikan.

4) Surat Pemberitahuan Masa yang terlambat sebagaimana dimaksud pada huruf b telah disampaikan tidak lewat dari batas waktu penyampaian Surat Pemberitahuan masa pajak berikunya.

b. Tidak mempunyai tunjakan pajak untuk semua jenis pajak, keculai tunjakan yang sudah mendapatkan ijin untuk mengangsur atau menunda pembayaran, berarti keadaan Wajib Pajak pada tanggal 31

Desember tahun sebelum penetapan sebagai Wajib Pajak Dengan Kriteria Tertentu.

c. Laporan Keuangan di audit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut, berarti laporan keuangan yang dilampirkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan yang wajib disampaikan selama tiga tahun berturut-turut sampai dengan akhir tahun sebelum tahun penetapan Wajib Pajak Dengan Kriteria Tertentu.

4. Faktor-faktor yang mempengaruhi Kepatuhan Wajib Pajak

Terdapat beberapa faktor yang mempengaruhi kepatuhan Wajib Pajak, antara lain (Putra, 2017):

a. Etika

Etika didefinisikan sebagai ilmu yang berkaitan dengan standar moral secara individu maupun secara bermasyarakat. Berkaitan dengan etika perpajakan diartikan sebagai kewajiban moral seseorang yang harus bersikap jujur dalam melakukan transaksi pajak. Orang yang mempunyai etika lebih tinggi cenderung lebih patuh dalam membayar pajak dibandingkan dengan orang yang memiliki etika lebih rendah. b. Sanksi Pajak

Sanksi merupakan hukuman atas pelanggaran dari ketidakpatuhan terhadap peraturan yang berlaku. Dalam konteks perpajakan, sanksi

pajak dijadikan sebagai alat pencegahan agar Wajib Pajak patuh dalam membayar pajak.

c. Modernisasi Sistem

Modernisasi sistem merupakan salah satu bentuk pembaharuan yang bertujuan untuk memudahkan Wajib Pajak dalam membayar pajak. Perbaikan proses bisnis merupakan faktor penting dari program modernisasi dengan memanfaatkan teknologi informasi yang dapat membuat proses menjadi lebih efektif dan efisien serta lebih cepat, mudah, akurat, dan paperless yang dapat meningkatkan kepatuhan Wajib Pajak.

d. Transparansi Pajak

Transparansi yang dilakukan pemerintah dapat memberikan gambaran secara akurat bagi masyarakat tentang apa yang terjadi didalam pemerintahan. Pengelolaan pajak yang transparan menimbulkan suatu kepercayaan dari masyarakat bahwa pajak yang dibayarkan digunakan sebagaimana mestinya.

G. Penelitian Terdahulu

Handayani (2015) melakukan penelitian di Kantor Pelayanan Pajak (KPP) Pratama Sleman dengan jumlah responden sebanyak 204 orang. Penelitian tersebut berjudul “Pengaruh Etika dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak”. Pengambilan sampel dalam penelitian ini dilakukan dengan cara non probability sampling, desain penelitian yang digunakan adalah judgment sampling. Dalam penelitian ini menunjukkan bahwa etika berpengaruh positif terhadap kepatuhan Wajib Pajak dan sanksi pajak berpengaruh positif terhadap kepatuhan Wajib Pajak. Hal ini berarti bahwa semakin baik etika dalam membayar pajak maka akan meningkatkan tingkat kepatuhan Wajib Pajak dan semakin ketat sanksi yang diberikan pemerintah maka akan meningkatkan tingkat kepatuhan Wajib Pajak.

(Kautsar, 2017) melakukan penelitian dengan judul “Pengaruh Etika Wajib Pajak Terhadap Kepatuhan Wajib Pajak Dengan Pengetahuan Wajib Pajak Sebagai Variabel Moderating (Studi Kasus Wajib Pajak Orang Pribadi Yang Terdaftar Di KPP Pratama Garut)” . Pengambilan sampel dilakukan menggunakan teknik insidentaldengan jumlah sampel sebanyak 100 responden yang menunjukkan bahwa etika Wajib Pajak berpengaruh positif terhadap kepatuhan Wajib Pajak di KPP Pratama Garut. Hasil penelitian ini menunjukan bahwa semakin baik etika yang dimiliki oleh Wajib Pajak maka tingkat kepatuhan Wajib Pajak juga akan meningkat.

(Anam, Andini, & Hartono, 2018) melakukan penelitian dengan judul “Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Pribadi yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas sebagai Variabel Intervening”. Pengambilan sampel dalam penelitian ini menggunakan metode simple random sampling dengan jumlah reponden ssebanyak 100 responden. Hasil penelitian ini mennjukkan bahwa sanksi pajak tidak berpengaruh secara langsung yang berarti bahwa semakin tinggi sanksi yang diberikan tidakberpengaruh langsung terhadap kepatuhan Wajib Pajak.

Ulum (2015) melakukan penelitian dengan judul “Pengaruh Penerapan Modernisasi Sistem Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak di Kabupaten Sukoharjo” dengan jumlah responden sebanyak 124 orang. Pengambilan sampel dalam penelitian ini dilakukan dengan cara non

probability sampling, desain penelitian yang digunakan adalah convenience sampling. Dalam penelitian ini memberikan hasil bahwa modernisasi sistem

administrasi pajak tidak berpengaruh terhadap kepatuhan Wajib Pajak Orang Pribadi. Hal ini membuktikan bahwa semakin baik modernisasi sistem yang diterapkan belum tentu dapat meningkatkan kepatuhan Wajib Pajak dalam membayar pajak.

Aviana ( 2019) melakukan penelitian yang berjudul “Pengaruh Penerapan Modernisasi Sitem Administrasi Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak UMKM ( Usaha Mikro Kecil dan Menengah ) di Kabupaten Bantul”. Pengambilan sampel dalam penelitian ini menggunakan

teknik purposive sampling dengan jumlah responden sebanyak 100 orang. Penelitian ini membahas mengenai pengaruh penerapan modernisasi sistem administrasi perpajakan terhadap kepatuhan Wajib Pajak UMKM. Dalam penelitian ini menunjukkan adanya pengaruh modernisasi sistem terhadap kepatuhan Wajib Pajak, artinya semakin baik penerapan modernisasi sistem maka akan semakin tinggi pula tingkat kepatuhan Wajib Pajak.

H. Perumusan Hipotesis

1. Pengaruh etika terhadap kepatuhan Wajib Pajak Orang Pribadi Pada dasarnya etika merupakan ilmu tentang apa yang baik dan apa yang tidak sesuai dengan ukuran moral atau akhlak yang dianut oleh masyarakat. Dalam hal ini etika mempunyai hubungan erat pada perilaku Wajib Pajak. Etika yang dimiliki oleh masing-masing Wajib Pajak akan memberikan dampak pada tingkat kepatuhan Wajib Pajak dalam melakukan kewajiban perpajakan. Apabila Wajib Pajak yang mempunyai etika baik maka secara tidak langsung ia akan melaksanakan kewajiban perpajakankanya secara teratur tanpa memperhitungkan adanya dampak lain yang akan diterima oleh Wajib Pajak tersebut. Etika Wajib pajak dapat dikatakan baik ketika mereka menganggap bahwa membayar pajak adalah bentuk kesadaran diri untuk mendukung program pemerintah dalam mensejahterakan masyarakat, peraturan di Indonesia bertujuan untuk mensejahterakan masyarakat, serta menganggap bahwa mengurangi jumlah pajak merupakan hal yang tidak etis.

Menurut Nsor-Ambala (2015) mengemukakan bahwa kepatuhan Wajib Pajak sangat dipengaruhi oleh etika dari masing-masing individu dan juga norma-norma sosial lainnya. Setiap orang mempunyai etika yang berbeda termasuk etika dalam pajak. Setiap orang mempunyai nilai etika yang berbeda, ada yang menerapkan etika dengan baik dikehidupan dan beranggapan bahwa pajak merupakan kewajiban yang harus dipenuhi. Namun ada pula orang yang sudah menerapkan etika dalam kehidupan tetapi penerapan tersebut tidak dimaknai dengan baik sehingga kesadaran dalam membayar pajak menjadi kurang (Handayani, 2015). Orang yang mempunyai etika tinggi cenderung lebih patuh dalam membayar pajak dibandingkan dengan orang yang memiliki etika lebih rendah. Berdasarkan dari penjelasan diatas, maka hipotesis pertama yang akan diuji adalah:

HI: Etika berpengaruh positif terhadap kepatuhan Wajib Pajak Orang Pribadi

2. Pengaruh sanksi pajak terhadap kepatuhan Wajib Pajak Orang Pribadi

Sanksi pajak merupakan suatu hukuman atas pelanggaran atau ketidakpatuhan terhadap suatu peraturan yang berlaku (Putra, 2017). Sanksi pajak merupakan salah satu upaya yang diberikan pemerintah dapat memberikan efek jera bagi pelanggar. Selain memberikan efek jera kepada para pelanggar, sanksi ini juga diharapkan dapat meningkatkan

kepatuhan Wajib Pajak agar mereka lebih taat pada kebijakan yang telah diterapkan oleh pemerintah. Akan tetapi, apabila dikaitkan dengan kondisi di Indonesia, hal ini belum berjalan secara efektif yang dapat dibuktikan dengan tingkat kepatuhan yang masih rendah.

Menurut Putra (2017), Wajib Pajak akan berfikir terlebih dahulu untuk tidak patuh karena sanksi yang diberikan tergolong berat, tetapi jika sanksi yang diberikan tergolong ringan maka Wajib Pajak cenderung mengabaikan untuk patuh membayar pajak. Dalam penelitian ini, penulis ingin mengetahui sejauh mana responden mempunyai pemahaman tentang sanksi pajak. Hipotesis yang akan diuji dalam penelitian adalah: H2: Sanksi pajak berpengaruh positif terhadap kepatuhan Wajib

Pajak Orang Pribadi.

3. Pengaruh modernisasi teknologi informasi sistem perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi

Menurut (Putra, 2017) modernisasi sistem merupakan salah satu bentuk inovasi atau pembaharuan yang bertujuan untuk menyederhanakan sistem administrasi dan memudahkan Wajib Pajak dalam melakukan kewajiban perpajakannya. Seiring dengan pekembangan teknologi Direktorat Jenderal Pajak menerapkan pelayanan dalam jaringan atau secara online yang disebut dengan e-Tax. Pelayanan dalam jaringan atau Tax ini terbagi dalam beberapa bentuk yakni

e-Filling sebagai sarana proses penyampaian SPT elektronik, e-SPT

merupakan SPT Wajib Pajak dalam bentuk elektronik, dan e-Billing sebagai sarana pembayaran pajak secara elektronik. Modernisasi sistem yang dilakukan oleh Direktorat Jenderal Pajak dapat memberikan kemudahan pada berbagai pihak, terutama bagi Wajib Pajak. Dengan adanya sistem ini dapat membantu Wajib Pajak dalam melakukan berbagai kegiatan yang berkaitan dengan perpajakan, yakni dalam melakukan pendaftaran, pelaporan, maupun pembayaran pajak.

Melalui modernisasi teknologi informasi sistem administrasi perpajakan ini, diharapkan dapat meningkatkan tingkat kepatuhan Wajib Pajak karena adanya pembaharuan ini Wajib Pajak dapat melakukan kewajibannya dalam membayar pajak menjadi lebih efektif dan efisien. Menurut Putra (2017), kemudahan dalam menjalankan sistem tersebut dapat mempengaruhi orang untuk mau atau tidak dalam menjalankannya dan secanggih apapun sistem yang tersedia jika penerapannya sulit maka orang akan enggan untuk menggunakannya. Sebaliknya, jika sistem yang tersedia itu mudah untuk dilakukan maka orang cenderung bersedia untuk menggunakannya. Berdasarkan penjelasan diatas maka dapat dirumuskan hipotesis sebagai berikut:

H3: Modernisasi teknologi informasi sistem perpajakan berpengaruh positif terhadap kepatuhan Wajib Pajak Orang Pribadi.

34 BAB III

METODE PENELITIAN A. Desain Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dengan metode studi empiris. Penelitian kuantitatif merupakan penelitian berupa angka yang diolah atau dianalisis dengan menggunakan teknik perhitungan statistik (Siregar, 2013). Dalam penelitian ini pengolahan data dilakukan dengan menggunakan program SPSS.

B. Waktu dan Tempat Penelitian

Waktu dan lokasi penelitian ini adalah : 1. Waktu Penelitian

Dalam penelitian ini waktu penelitian dilaksanakan pada bulan Maret 2020 sampai dengan Mei 2020.

2. Lokasi penelitian

Penelitian ini dilakukan pada Usaha Mikro, Kecil, dan Menengah khususnya Sektor Kerajinan Serat Tumbuhan di Kabupaten Kulon Progo.

C. Subjek Penelitian

Subjek dalam penelitian ini adalah pemilik Usaha Mikro, Kecil, dan Menengah Sektor Kerajinan Serat Tumbuhan di Kabupaten Kulon Progo.

D. Data Penelitian

Data penelitian yang digunakan dalam penelitian ini adalah data primer. Menurut (Sekaran & Bougie, 2017) data primer merupakan informasi yang diperoleh secara langsung oleh peneliti. Dalam penelitian ini, data akan diperoleh secara langsung dari responden dengan cara mendistribusikan kuesioner kepada responden yakni Wajib Pajak pemilik Usaha Mikro, Kecil, dan Menengah yang berada di Kabupaten Kulon Progo.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan kuesioner. Menurut Sugiono, (2017) kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi beberapa pernyataan tertulis kepada responden untuk dijawabnya.

Dalam kuesioner yang akan didistibusikan kepada responden terdiri dari tiga bagian yakni:

1. Identitas

Bagian pertama terdapat identitas responden yang harus diterakan yakni: nama, jenis kelamin, usia, dan status Nomor Pokok Wajib Pajak, jenis usaha, dan perolehan pendapatan dalam setahun.

2. Petunjuk pengisian

3. Pernyataan terkait variabel

Variabel yang digunakan dalam penelitian yakni variabel terikat dan variabel bebas. Variabel terikat dalam penelitian ini adalah kepatuhan Wajib Pajak dan variabel bebas yang digunakan dalam penelitian ini adalah etika, sanksi pajak dan modernisasi teknologi informasi sistem administrasi perpajakan.

Pernyataan yang disertakan dalam kuesioner disajikan ke dalam empat bagian, bagian A untuk mengukur etika individu secara umum, bagian B mengukur pengetahuan individu terhadap sanksi perpajakan, bagian C mengukur pengetahuan individu terhadap modernisasi sistem perpajakan, bagian D mengukur kepatuhan pajak.

F. Populasi dan Sampel 1. Populasi

Menurut Sugiono, (2017) populasi adalah wilayah generalisasi yang terdiri dari subyek/obyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian dibuat kesimpulan. Populasi dalam penelitian ini, berdasarkan laman Dinas Perindustrian dan Koperasi Yogyakarta pada tahun 2018 terdapat 65 unit usaha kerajinan serat tumbuhan di Kabupaten Kulon Progo.

2. Sampel

Menurut Sugiono (2017) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive

sampling yakni pengambilan sampel hanya dilakukan secara terbatas

dan hanya pada orang tertentu yang dapat memberikan informasi yang diinginkan (Sekaran & Bougie, 2017). Jumlah sampel dalam penelitian ini sebanyak 44 responden yang memenuhi kriteria. Berikut kriteria dalam pengambilan sampel:

1. Usaha Mikro Kecil dan Menengah yang melakukan usaha di Kabupaten Kulon Progo

2. Usaha Mikro Kecil dan Menengah yang bergerak pada sektor kerajinan khususnya Serat Tumbuhan

3. Pemilik Usaha Mikro Kecil dan Menengah yang memiliki Nomor Pokok Wajib Pajak

4. Wajib pajak yang mengetahui mengenai modernisasi sistem yang dilakukan oleh Direktorat Jenderal Pajak

G. Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut : 1. Variabel Terikat (Dependent Variabel)

Menurut Sugiono, (2017) variabel terikat merupakan variabel yang dipengaruhi atau menjadi akibat menjadi karena adanya variabel bebas.

Variabel terikat yang terdapat dalam penelitian ini adalah kepatuhan Wajib Pajak.

Menurut (Savitri & Nuraina, 2017) kepatuhan Wajib Pajak adalah suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Dalam penelitian ini variabel kepatuhan Wajib Pajak diukur menggunakan 9 item pernyataan yang mengacu pada penelitian (Ulum, 2015) dan (Prihananti Rahajeng, 2019) berisi tentang kewajiban membayar pajak, membayar pajak dengan kesungguhan hati, mengisi formulir dengan benar, menghitung pajak dengan benar, mengetahui tempat pembayaran pajak, tepat waktu dalam membayar pajak, tidak pernah mendapatkan sanksi, dan bersedia membayar pajak beserta dendanya jika ada.

2. Variabel Bebas (Independend Variabel)

Menurut Sugiono, (2017) variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (dependent). Dalam penelitian ini, variabel bebasnya adalah etika, sanksi pajak, dan modernisasi teknologi informasi sistem administrasi perpajakan.

a. Etika

Etika adalah ilmu tentang apa yang baik dan apa yang tidak sesuai dengan ukuran moral atau akhlak yang dianut oleh masyarakat luas, ukuran nilai mengenai yang salah dan yang benar sesuai dengan anggapan umum (anutan) masyarakat. Menurut Putra (2015) dalam

konteks perpajakan, etika diartikan sebagai keyakinan seseorang yang merupakan kewajiban moral bahwa orang tersebut harus bersikap jujur dalam melakukan transaksi pajak. Variabel etika diukur menggunakan 6 item pernyataan yang mengacu pada penelitian (Handayani, 2015) berisi mengenai keyakinan etika secara umum dan moralitas penggelapan pajak.

b. Sanksi Pajak

Sanksi Pajak sering juga diartikan sebagai suatu hukuman atau ketidakpatuhan atau ketidaktaatan terhadap peraturan yang berlaku (Putra, 2017). Timbulnya sanksi pajak dapat digunakan untuk memberikan efek jera bagi Wajib Pajak yang melanggarnya dan hal ini akan meningkatkan tingkat kepatuhan. Variabel sanksi pajak diukur menggunakan 9 item pernyataan yang mengacu pada penelitian (Handayani, 2015) dan berisi mengenai pemahaman Wajib Pajak terhadap sanksi berlaku dan dampak penerapan sanksi bagi Wajib Pajak.

c. Modernisasi sistem perpajakan

Modernisasi sistem merupakan salah satu bentuk pembaharuan yang dilakukan oleh Direktorat Jenderal Pajak dengan tujuan untuk meningkatkan kepatuhan Wajib Pajak. Dengan adanya modernisasi sistem ini Wajib Pajak dapat melaporkan kewajiban perpajakannya dengan lebih efektif dan efisien. Variabel Modernisasi Teknologi Informasi Sistem Perpajakan diukur dengan 5 item pernyataan yang

mengacu pada penelitian (Ulum, 2015) dan berisi mengenai persepsi pemanfaatan modernisasi teknologi informasi sistem administrasi perpajakan bagi Wajib Pajak.

Tabel 1. Definisi Operasional Variabel

Variabel Indikator

Nomor Pernyataan

Etika (X1)

Keyakinan etika secara umum

Bagian A nomor: 1, 2, 3, 4

Moralitas Penggelapan Pajak

Bagian A nomor:

5, 6

Sanksi pajak (X2)

Pengetahuan Wajib Pajak terhadap sanksi pajak

Bagian B nomor: 1, 2, 3, 4 Dampak sanksi pajak

terhadap kepatuhan Wajib Pajak Orang Pribadi

Bagian B nomor: 5, 6, 7, 8, 9 Modernisasi sistem perpajakan (X3)

Persepsi Wajib Pajak terhadap penerapan modernisasi sistem

Bagian C nomor: 1, 2, 3, 4, 5

Variabel bebas yang terdapat penelitian ini ada tiga yakni etika, sanksi pajak, dan modernisasi teknologi informasi sistem administrasi perpajakan. Masing-masing dari variabel bebas tersebut dihubungkan dengan kepatuhan Wajib Pajak.

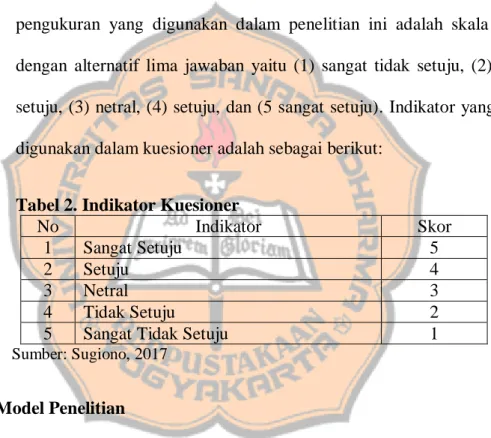

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

Likert. Menurut Sugiono, (2017) Skala likert digunakan untuk

mengukur sikap, pendapat dan persepsi seseorang tentang fenomena sosial, maka variabel yang akan diukur dengan dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai tolak ukur dalam menyusun item-item instrumen berupa pernyataan. Skala pengukuran yang digunakan dalam penelitian ini adalah skala likert dengan alternatif lima jawaban yaitu (1) sangat tidak setuju, (2) tidak setuju, (3) netral, (4) setuju, dan (5 sangat setuju). Indikator yang akan digunakan dalam kuesioner adalah sebagai berikut:

Tabel 2. Indikator Kuesioner

No Indikator Skor

1 Sangat Setuju 5

2 Setuju 4

3 Netral 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1 Sumber: Sugiono, 2017

H. Model Penelitian

Penelitian ini menguji pengaruh etika,sanksi pajak, dan modernisasi teknologi informasi sistem administrasi perpajakan terhadap kepatuhan Wajib Pajak Orang Pribadi. Variabel dependen dalam penelitian ini adalah kepatuhan Wajib Pajak Orang Pribadi. Variabel independen dalam penelitian ini adalah etika, sanksi pajak, dan modenisasi teknologi informasi sistem administrasi perpajakan. Keterkaitan antar variabel tersebut dinyatakan dalam kerangka pemikiran sebagai berikut:

Gambar I. Model Penelitian

I. Teknik Analisis Data

Teknik analisis data digunakan untuk menganalisis jawaban responden yang didapatkan melalui kuesioner. Teknik analisis data dalam penelitian ini dengan menggunakan aplikasi SPSS (Statistical Program for

Social Sciences) adalah sebagai berikut:

1. Statistik Deskriptif

Statistik deskriptif merupakan suatu transformasi dari data mentah menjadi suatu bentuk yang akan memberikan informasi secara langsung mampu menjelaskan data dari satu variabel yang akan diteliti.

Kepatuhan Wajib Pajak Orang Pribadi

(Y) Modernisasi Teknologi Informasi Sistem Administrasi Perpajakan (X3) Sanksi Pajak (X2) Etika (X1) H1 H2 H3

2. Uji Kualitas Data

Uji ini dilakukan untuk mengukur variabel penelitian dengan melalui dua cara yakni:

a. Uji Validitas

Uji validitas digunakan untuk menguji valid atau tidaknya data. Pengujian dapat dikatakan valid apabila kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2006). Uji validitas dalam penelitian ini menggunakan korelasi Pearson, yakni dengan membandingkan nilai rhitung

dengan nilai rtabel. Jika nilai rhitung > rtabel maka item dapat

dinyatakan valid, sedangkan jika nilai rhitung < rtabel, maka item

dinyatakan tidak valid (Prayitno, 2018). b. Uji Reliabilitas

Uji reliabilitas ini digunakan untuk menunjukkan akurasi dan ketepatan dari pengukurannya. Suatu penelitian dapat dikatakan reliabel jika hasil dari pengujian tersebut dapat dipercaya. Agar dapat dipercaya jika jawaban responden terhadap pernyataan adalah konsisten dari waktu ke waktu (Ghozali, 2006). Uji reliabilitas dalam penelitian ini menggunakan Cronbach Alpha. Instrumen dapat dikatakan reliabel jika nilai Crobach Alpha ≥ 0,60 (Prayitno, 2018).

3. Uji Asumsi Klasik

Metode analisis ini digunakan untuk menguji kelayakan model yang digunakan dalam penelitian. Terdapat beberapa uji yang digunakan adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal. Uji normalitas dalam penelitian ini menggunakan

Kolmogorov-Smirnov dengan kriteria pengujian sebagai berikut

(Prayitno, 2018):

1) Jika signifikansi lebih dari 0.05 (Sig. > 0.05), maka H0

diterima.

2) Jika signifikansi kurang dari sama dengan 0.05 (Sig. ≤ 0.05), maka H0 ditolak.

b. Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasinya antar sesama variabel independen sama dengan nol (Ghozali, 2006). Dalam

menunjukkan adanya multikolonieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF > 10 (Ghozali, 2006).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain (Ghozali, 2006). Tidak terjadinya heteroskedastisitas dalam model apabila signifikansi menunjukkan angka yang lebih dari 0.05.

4. Analisis Regresi Berganda

Bentuk analisis yang digunakan dalam penelitian ini adalah dengan menggunakan analisis berganda. Analisis ini bertujuan untuk memprediksi pengaruh lebih dari satu variabel independen terhadap satu variabel dependen. Adapun model regresi berganda yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + e

Keterangan:

Y = kepatuhan Wajib Pajak a = konstanta

b1 = koefisien regresi pertama

b2 = koefisien regresi kedua

b3 = koefisien regresi ketiga 1 = etika (E)

X3 = modernisasi sistem administrasi perpajakan (MSAP)

e = kesalahan pengganggu

5. Uji Hipotesis

Uji hipotesis dilakukan untuk menguji kebenaran atas perumusan hipotesis mengenai pernyataan atas keadaan populasi dimana pengujiannya berdasarkan data yang diperoleh dari sampel penelitian (Sugiono, 2017). Pengujian hipotesis dalam penelitian ini adalah sebagai berikut:

a. Uji F

Uji F bertujuan untuk menguji apakah seluruh variabel independen yang dimasukkan ke dalam model regresi memiliki pengaruh bersama-sama (simultan) terhadap variabel dependen. Nilai F hitung haruslah lebih besar dari F tabel, apabila tingkat sig.<0.05 maka dapat dikatakan tidak signifikan (Ghozali, 2006). b. Uji t

Uji t menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependennya (Ghozali, 2006). Adapun hal ini dilakukan dengan cara berikut:

1) Perumusan Hipotesis Nihil (H0) dan Hipotesis Alternatif (Ha)

(H0) : = 0

Tidak ada pengaruh yang signifikan antara variabel independen (X) dan variabel dependen (Y).

(H0) : ≠ 0

Ada pengaruh signifikan antara variabel independen (X) dan variabel dependen (Y).

2) Penentuan nilai dari t tabel berdasarkan tingkat signifikansi 0,05 dan nilai derajat kebebasan (n-1-k).

c. Uji Koefisien Determinasi (Adjusted R2)

Uji Koefisien Determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai r2 yang kecil menunjukkan bahwa kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen.(Ghozali, 2006). Nilai Adjusted R2 berada dalam rentang (0≤adjusted R2≤1), semakin mendekati angka satu maka semakin baik garis regresi karena mampu menjelaskan data aktualnya.

48 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Kondisi Geografis

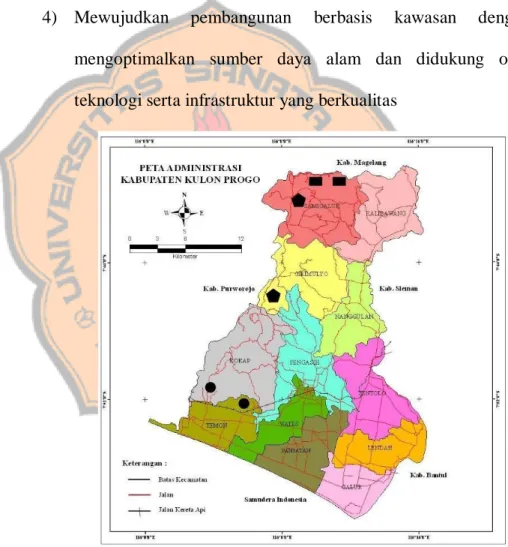

1. Letak Geografis Kabupaten Kulon Progo

Kabupaten Kulon Progo merupakan salah satu kabupaten dari lima kabupaten/kota yang ada di Provinsi Daerah Istimewa Yogyakarta yang terletak di bagian barat. Kabupaten Kulon Progo memiliki luas wilayah sebesar 58.627,54 hektar yang meliputi 18% sawah, 12% tegalan, 53% kebun campur, 5.6% perkampungan, 1.75% hutan, 0.8% perkebunan rakyat, 2% tanah tandus, 0.34% waduk, 0.09% tambak, dan 5.6% tanah lain-lain. Secara administratif Kabupaten Kulon Progo terdiri dari dua belas kecamatan yang terdiri dari 88 desa dan 930 dusun. Pada letak geografis Kabupaten Kulon Progo di batasi oleh:

Sebelah Utara : Kabupaten Magelang Sebelah Selatan : Samudera Hindia

Sebelah Timur : Kabupaten Sleman dan Kabupaten Bantul Sebelah Barat : Kabupaten Purworejo

Adapun Visi dan Misi Kabupaten Kulon Progo adalah sebagai berikut: a. Visi

Terwujudnya masyarakat Kulon Progo yang sejahtera, aman, tenteram, berkarakter dan berbudaya berdasarkan iman dan taqwa.

b. Misi

1) Mewujudkan sumber daya manusia yang sehat, berprestasi, mandiri, berkarakter, dan berbudaya

2) Menciptakan sistem perekonomian yang berbasis kerakyatan 3) Mewujudkan tata kelola pemerintah yang baik dalam

lingkungan kehidupan yang aman, tertib, dan tenteram

4) Mewujudkan pembangunan berbasis kawasan dengan mengoptimalkan sumber daya alam dan didukung oleh teknologi serta infrastruktur yang berkualitas

Gambar II. Peta Administrasi