Tinjauan Kebijakan Moneter

September 2011

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Januari, Februari, Maret, Mei, Juni, Agustus, September, dan November. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respon kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan April, Juli, Oktober dan Desember. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar dan kondisi moneter selama bulan laporan, serta keputusan respon kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Gubernur

Hartadi A. Sarwono Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Daftar Isi

I. Statement Kebijakan Moneter ... 3

II. Perkembangan Ekonomi dan Kebijakan Moneter ... 6

Pertumbuhan Ekonomi Indonesia ... 6

Neraca Pembayaran Indonesia ... 8

Inflasi ... 9

Nilai Tukar Rupiah ... 11

Perkembangan Suku Bunga Domestik ... 12

Dana, Kredit, dan Uang Beredar ... 13

Pasar Saham ... 14

Pasar Surat Berharga Negara ... 16

Pasar Reksadana ... 17

Kondisi Perbankan ... 18

I. STATEMENT KEBIJAKAN MONETER

Kinerja perekonomian domestik menunjukkan ketahanan yang baik di Kinerja perekonomian domestik menunjukkan ketahanan yang baik diKinerja perekonomian domestik menunjukkan ketahanan yang baik di Kinerja perekonomian domestik menunjukkan ketahanan yang baik di Kinerja perekonomian domestik menunjukkan ketahanan yang baik di tengah meningkatnya kekhawatiran terhadap prospek ekonomi dunia. tengah meningkatnya kekhawatiran terhadap prospek ekonomi dunia.tengah meningkatnya kekhawatiran terhadap prospek ekonomi dunia. tengah meningkatnya kekhawatiran terhadap prospek ekonomi dunia. tengah meningkatnya kekhawatiran terhadap prospek ekonomi dunia. Pertumbuhan ekonomi triwulan III-2011 diprakirakan akan mencapai Pertumbuhan ekonomi triwulan III-2011 diprakirakan akan mencapaiPertumbuhan ekonomi triwulan III-2011 diprakirakan akan mencapai Pertumbuhan ekonomi triwulan III-2011 diprakirakan akan mencapai Pertumbuhan ekonomi triwulan III-2011 diprakirakan akan mencapai 6,6%, ditopang oleh ekspor, konsumsi dan investasi.

6,6%, ditopang oleh ekspor, konsumsi dan investasi.6,6%, ditopang oleh ekspor, konsumsi dan investasi. 6,6%, ditopang oleh ekspor, konsumsi dan investasi.

6,6%, ditopang oleh ekspor, konsumsi dan investasi. Ekspor diprakirakan masih tumbuh cukup tinggi sejalan dengan prakiraan masih tingginya realisasi perdagangan dunia serta harga komoditas internasional. Namun selanjutnya pengaruh penurunan pertumbuhan ekonomi global

diprakirakan akan mulai terasa pada kinerja ekspor Indonesia. Di sisi lain, konsumsi masih tetap kuat sejalan dengan optimisme konsumen dan prakiraan peningkatan belanja Pemerintah sebagaimana pola historisnya. Sementara itu, kegiatan investasi juga meningkat, didukung oleh perkembangan proyek infrastruktur dan kebijakan Pemerintah mendukung investasi. Secara sektoral, kontribusi terbesar terhadap pertumbuhan ekonomi masih berasal dari sektor perdagangan, hotel & restoran, sektor transportasi & komunikasi, dan sektor industri.

Neraca Pembayaran Indonesia (NPI) pada triwulan III-2011 diprakirakan Neraca Pembayaran Indonesia (NPI) pada triwulan III-2011 diprakirakanNeraca Pembayaran Indonesia (NPI) pada triwulan III-2011 diprakirakan Neraca Pembayaran Indonesia (NPI) pada triwulan III-2011 diprakirakan Neraca Pembayaran Indonesia (NPI) pada triwulan III-2011 diprakirakan mengalami surplus yang lebih rendah dari triwulan sebelumnya mengalami surplus yang lebih rendah dari triwulan sebelumnyamengalami surplus yang lebih rendah dari triwulan sebelumnya mengalami surplus yang lebih rendah dari triwulan sebelumnya mengalami surplus yang lebih rendah dari triwulan sebelumnya. Impor diperkirakan akan terus terakselerasi seiring dengan kegiatan ekonomi domestik yang meningkat, sehingga tekanan terhadap transaksi berjalan cenderung meningkat. Namun, hal tersebut masih dapat diimbangi oleh surplus transaksi modal dan finansial, meskipun sempat mengalami tekanan akibat perkembangan situasi global. Sejalan dengan itu, cadangan devisa pada akhir Agustus 2011 tercatat sebesar 124,6 miliar dolar AS, atau setara dengan 7,1 bulan impor dan pembayaran utang luar negeri Pemerintah.

Nilai tukar Rupiah cenderung menguat meskipun relatif terbatas Nilai tukar Rupiah cenderung menguat meskipun relatif terbatasNilai tukar Rupiah cenderung menguat meskipun relatif terbatas Nilai tukar Rupiah cenderung menguat meskipun relatif terbatas Nilai tukar Rupiah cenderung menguat meskipun relatif terbatas. Pada bulan Agustus 2011, nilai tukar Rupiah secara rata-rata menguat tipis 0,05% ke level Rp 8.525 per dolar AS dengan volatilitas yang menurun, meskipun sempat tertekan oleh faktor sentimen global terkait

kekhawatiran terhadap prospek ekonomi AS dan Eropa. Penguatan Rupiah masih ditopang oleh fundamental ekonomi domestik yang kuat dan imbal hasil yang menarik. Bank Indonesia terus memonitor

perkembangan nilai tukar Rupiah dan memastikan kecukupan likuiditas Rupiah dan valas yang diperlukan untuk menjaga keseimbangan pasar domestik.

Tekanan inflasi terkendali Tekanan inflasi terkendali Tekanan inflasi terkendali Tekanan inflasi terkendali

Tekanan inflasi terkendali. Inflasi IHK pada bulan Agustus 2011 tercatat sebesar 0,93% (mtm) atau 4,79% (yoy). Melihat perkembangan ke depan, inflasi IHK hingga akhir tahun 2011 diperkirakan akan lebih rendah dari perkiraan sebelumnya. Tekanan inflasi pada bulan Agustus berasal dari inflasi inti yang terkait dengan harga komoditas global, terutama emas, yang mengalami peningkatan, serta harga komoditas yang meningkat sejalan dengan faktor musiman, seperti biaya pendidikan dan angkutan udara. Sementara itu, inflasi volatile foods relatif terkendali di tengah meningkatnya permintaan seiring dengan hari raya Idul Fitri. Hal ini didukung oleh pasokan bahan makanan yang terjaga dengan baik. Di sisi lain, inflasi kelompok administered prices tercatat minimal karena tidak adanya kebijakan harga Pemerintah untuk komoditas strategis. Proyeksi inflasi kelompok volatile foods dan administered prices hingga akhir tahun 2011 cenderung lebih rendah, masing-masing karena perbaikan pasokan yang ditunjang oleh impor dan kecenderungan harga minyak dunia yang menurun. Berbagai kecenderungan pada kelompok volatile foods dan administered prices tersebut diperkirakan dapat meredam tekanan inflasi IHK secara keseluruhan tahun 2011.

Stabilitas perbankan tetap terjaga dengan fungsi intermediasi yang Stabilitas perbankan tetap terjaga dengan fungsi intermediasi yang Stabilitas perbankan tetap terjaga dengan fungsi intermediasi yang Stabilitas perbankan tetap terjaga dengan fungsi intermediasi yang Stabilitas perbankan tetap terjaga dengan fungsi intermediasi yang membaik.

membaik. membaik. membaik.

membaik. Stabilitas industri perbankan masih tetap terjaga dengan baik, sebagaimana tercermin pada tingginya rasio kecukupan modal (Capital Adequacy Ratio) yang berada jauh di atas minimum 8% dan rendahnya rasio kredit bermasalah (Non Performing Loan) gross di bawah 5%. Sementara itu, penyaluran kredit hingga akhir Agustus 2011 mencapai 24,2% (yoy) yang sebagian besar disalurkan untuk pembiayaan kegiatan perekonomian yang produktif. Namun, Bank Indonesia tetap mencermati perkembangan kredit pada beberapa sektor yang cenderung konsumtif. Bank Indonesia berupaya mengoptimalkan fungsi intermediasi perbankan dalam mendukung ekspansi perekonomian nasional dengan tetap menjaga stabilitas sistem perbankan secara keseluruhan.

Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 8 September Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 8 September Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 8 September Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 8 September Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 8 September 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75% 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75% 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75% 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75% 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75%. Dalam rangka mendorong kegiatan di pasar uang antar bank di tengah besarnya ekses likuiditas selama ini,Bank Indonesia memperlebar batas bawahBank Indonesia memperlebar batas bawahBank Indonesia memperlebar batas bawahBank Indonesia memperlebar batas bawahBank Indonesia memperlebar batas bawah koridor suku bunga operasi moneter yang semula 100 bps menjadi 150 koridor suku bunga operasi moneter yang semula 100 bps menjadi 150 koridor suku bunga operasi moneter yang semula 100 bps menjadi 150 koridor suku bunga operasi moneter yang semula 100 bps menjadi 150 koridor suku bunga operasi moneter yang semula 100 bps menjadi 150 bps di bawah BI rate

bps di bawah BI rate bps di bawah BI rate bps di bawah BI rate

bps di bawah BI rate. Keputusan ini diambil dengan mempertimbangkan perlunya menjaga stabilitas perekonomian di tengah meningkatnya ketidakpastian sistem keuangan global yang dipicu masalah utang AS dan

Eropa. Meskipun gejolak yang ditimbulkan ketidakpastian perekonomian global masih terbatas, Bank Indonesia terus mencermati dampak penurunan kinerja ekonomi dan keuangan global terhadap kinerja perekonomian Indonesia ke depan. Dalam kaitan ini, Bank Indonesia akan mengambil respon suku bunga serta bauran kebijakan moneter dan makroprudensial lainnya untuk memitigasi potensi penurunan kinerja perekonomian Indonesia tersebut dengan tetap mengutamakan pencapaian sasaran inflasi, yaitu 5%±1% pada tahun 2011 dan 4,5%±1% pada tahun 2012. Bank Indonesia juga akan mempererat koordinasi kebijakan dengan Pemerintah dalam rangka mengantisipasi dampak penurunan ekonomi dan keuangan global tersebut.

II. PERKEMBANGAN EKONOMI DAN

KEBIJAKAN MONETER

Pertumbuhan Ekonomi Indonesia

Perbaikan ekonomi diperkirakan terus berlanjut pada triwulan III 2011 Perbaikan ekonomi diperkirakan terus berlanjut pada triwulan III 2011 Perbaikan ekonomi diperkirakan terus berlanjut pada triwulan III 2011 Perbaikan ekonomi diperkirakan terus berlanjut pada triwulan III 2011 Perbaikan ekonomi diperkirakan terus berlanjut pada triwulan III 2011 yang diperkirakan tumbuh 6,6% dengan motor penggerak terutama yang diperkirakan tumbuh 6,6% dengan motor penggerak terutama yang diperkirakan tumbuh 6,6% dengan motor penggerak terutama yang diperkirakan tumbuh 6,6% dengan motor penggerak terutama yang diperkirakan tumbuh 6,6% dengan motor penggerak terutama bersumber dari sisi domestik yaitu konsumsi rumah tangga dan investasi. bersumber dari sisi domestik yaitu konsumsi rumah tangga dan investasi. bersumber dari sisi domestik yaitu konsumsi rumah tangga dan investasi. bersumber dari sisi domestik yaitu konsumsi rumah tangga dan investasi. bersumber dari sisi domestik yaitu konsumsi rumah tangga dan investasi. Di sisi permintaan domestik, konsumsi rumah tangga akan tumbuh lebih tinggi didorong oleh optimisme konsumen dan belanja yang lebih besar pada momen hari raya Idul Fitri. Sementara itu, sesuai dengan tren penyerapan anggaran memasuki semester kedua yang mulai meningkat, realisasi belanja pemerintah diperkirakan tumbuh tinggi. Konsumsi pemerintah juga didukung oleh realisasi rapel gaji PNS, TNI dan pensiunan pada awal triwulan III. Investasi diperkirakan tumbuh menguat seiring meningkatnya realisasi belanja modal pemerintah dan tingkat penggunaan kapasitas utilisasi yang meningkat. Di sisi permintaan eksternal,

perlambatan ekonomi global berpotensi mendorong kinerja ekspor tumbuh melambat.

Pertumbuhan konsumsi rumah tangga pada triwulan III 2011 Pertumbuhan konsumsi rumah tangga pada triwulan III 2011 Pertumbuhan konsumsi rumah tangga pada triwulan III 2011 Pertumbuhan konsumsi rumah tangga pada triwulan III 2011 Pertumbuhan konsumsi rumah tangga pada triwulan III 2011

diperkirakan terakselerasi dibandingkan dengan triwulan sebelumnya. diperkirakan terakselerasi dibandingkan dengan triwulan sebelumnya. diperkirakan terakselerasi dibandingkan dengan triwulan sebelumnya. diperkirakan terakselerasi dibandingkan dengan triwulan sebelumnya. diperkirakan terakselerasi dibandingkan dengan triwulan sebelumnya. Pertumbuhan konsumsi rumah tangga didukung oleh keyakinan

konsumen yang menunjukkan optimisme yang tetap tinggi. Berdasarkan survei Konsumen BI bulan Agustus 2011, Indeks Keyakinan Konsumen tercatat pada level yang tinggi sebesar 110,6. Optimisme tersebut didukung oleh persepsi konsumen atas kondisi ekonomi saat ini maupun ekspektasi ekonomi enam bulan mendatang yang masih baik (Grafik 2.1). Keyakinan konsumen terhadap kondisi ekonomi ke depan masih tetap kuat di tengah tren harga yang diperkirakan masih meningkat dalam tiga dan enam bulan mendatang. Perkiraan kondisi penghasilan saat ini dan ketersediaan lapangan kerja yang stabil merupakan faktor lain yang turut mendukung optimisme konsumen (Grafik 2.2). Hasil Survei Tendensi Konsumen (Grafik 2.3) juga menunjukkan optimisme konsumen yang meningkat pada triwulan II 2011 dan diperkirakan berlanjut pada triwulan III 2011.

Perkiraan konsumsi rumah tangga yang meningkat juga didukung oleh masih berlangsungnya apresiasi rupiah, yang mendorong meningkatnya impor barang konsumsi. Peningkatan impor barang konsumsi tersebut

Grafik 2.1 Indeks Keyakinan Konsumen

Grafik 2.2 Indeks Penghasilan dan Ketersediaan Lapangan Kerja Saat Ini

Grafik 2.3 Indeks Tendensi Konsumen √ BPS

Grafik 2.4 Upah Riil

Indeks

Sumber : Survei Konsumen - DSM

60,0 70,0 80,0 90,0 100,0 110,0 120,0 130,0 140,0 2008 2009 2010 2011 1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8* Optimis Pesimis

Indeks Kondisi Ekonomi Saat Ini Indeks Keyakinan Konsumen IEK (Weighted)

Indeks

Sumber : Survei Konsumen - DSM

0 20 40 60 80 100 120 140

Indeks Penghasilan Saat Ini Indeks Ketersediaan Lapangan Kerja 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8*

2009 2010 2011

%, yoy

Sumber : CEIC & BPS, Data Tw III-2011 berdasarkan data Juli 2011

-10 -5 0 5 10 15 20 2009 2010 2011

I II III IV I II III IV I II III* Pertanian Bangunan Hotel Industri Pertambangan Indeks

Sumber : Survei Tendensi Konsumen - BPS

Indeks 0 20 40 60 80 100 120 140 2008 2009 2010 2011 80 85 90 95 100 105 110 115

I II III IV I II III IV I II III IV I II III*

Pendapatan Rumah Tangga Tk. Konsumsi Beberapa Kom. Makanan Kaitan Inflasi dgn Kons. Sehari-hari Indeks Tendensi Konsumen

didukung meningkatnya daya beli konsumen khususnya PNS/TNI/Polri/ Pensiunan sejalan dengan pembayaran gaji ke-13 mulai Juli 2011. Namun, perkembangan daya beli masyarakat berpenghasilan rendah cenderung tertahan sehingga berpotensi menahan pertumbuhan konsumsi rumah tangga. Upah riil buruh sektor industri, tambang dan bangunan naik terbatas sedangkan upah riil buruh tani dan hotel masih mengalami deflasi (Grafik 2.4).

Peningkatan konsumsi rumah tangga dan optimisme terhadap kondisi Peningkatan konsumsi rumah tangga dan optimisme terhadap kondisiPeningkatan konsumsi rumah tangga dan optimisme terhadap kondisi Peningkatan konsumsi rumah tangga dan optimisme terhadap kondisi Peningkatan konsumsi rumah tangga dan optimisme terhadap kondisi perekonomian ke depan diperkirakan mendorong peningkatan perekonomian ke depan diperkirakan mendorong peningkatanperekonomian ke depan diperkirakan mendorong peningkatan perekonomian ke depan diperkirakan mendorong peningkatan perekonomian ke depan diperkirakan mendorong peningkatan pertumbuhan investasi pada triwulan III 2011.

pertumbuhan investasi pada triwulan III 2011. pertumbuhan investasi pada triwulan III 2011. pertumbuhan investasi pada triwulan III 2011.

pertumbuhan investasi pada triwulan III 2011. Pertumbuhan investasi ditopang baik oleh investasi bangunan maupun nonbangunan. Investasi bangunan diperkirakan tumbuh lebih tinggi seiring dengan kegiatan konstruksi sektor properti yang meningkat. Indikator dini sektor bangunan seperti impor bahan bangunan menunjukkan peningkatan pada triwulan II 2011 (Grafik 2.5), dan konsumsi semen pada bulan Juli 2011 tumbuh 17,3% (yoy). Meningkatnya volume impor barang modal dan alat angkut untuk bisnis pada akhir triwulan II 2011 mendukung prospek

pertumbuhan investasi nonbangunan tersebut (Grafik 2.6). Peningkatan pertumbuhan investasi juga tercermin pada optimisme para pelaku usaha. Optimisme tersebut terlihat dari hasil Survei Kegiatan Dunia Usaha (SKDU) yang menunjukkan adanya peningkatan nilai investasi pada triwulan III 2011 (Grafik 2.7). Membaiknya iklim investasi juga dikonfirmasi oleh Indeks Tendensi Bisnis, yang menunjukkan peningkatan untuk prakiraan triwulan III 2011 (Grafik 2.8).

Pada triwulan III 2011, ekspor diperkirakan tetap tumbuh tinggi Pada triwulan III 2011, ekspor diperkirakan tetap tumbuh tinggiPada triwulan III 2011, ekspor diperkirakan tetap tumbuh tinggi Pada triwulan III 2011, ekspor diperkirakan tetap tumbuh tinggi Pada triwulan III 2011, ekspor diperkirakan tetap tumbuh tinggi meskipun terdapat risiko penurunan akselerasi perekonomian global. meskipun terdapat risiko penurunan akselerasi perekonomian global.meskipun terdapat risiko penurunan akselerasi perekonomian global. meskipun terdapat risiko penurunan akselerasi perekonomian global. meskipun terdapat risiko penurunan akselerasi perekonomian global. Pertumbuhan ekspor yang tetap tinggi didukung oleh volume perdagangan dunia yang masih tumbuh tinggi. Kinerja ekspor yang cukup baik tersebut terutama ditopang oleh ekspor nonmigas yaitu dari sektor pertambangan dan pertanian (Grafik 2.9). Namun, perkembangan ekspor menghadapi risiko perlambatan terkait dengan moderasi

perekonomian Amerika dan Eropa akibat krisis utang yang dialami oleh kawasan tersebut. Berdasarkan komponennya, risiko perlambatan pertumbuhan ekspor diperkirakan berdampak pada ekspor barang-barang industri. Sementara itu, ekspor pertambangan dan pertanian diperkirakan masih cukup tinggi sejalan dengan masih kuatnya pertumbuhan ekonomi di negara-negara Asia. Negara-negara Asia merupakan tujuan utama bagi kegiatan ekspor untuk jenis barang Grafik 2.5 Investasi Bangunan & Indikatornya

Grafik 2.6 Investasi Non-Bangunan & Indikatornya

Grafik 2.7 Nilai Investasi (Saldo Bersih)

%

Sumber : Survei Kegiatan Dunia Usaha, DSM

10,0 15,0 20,0 25,0 30,0 35,0 40,0 45,0 50,0 55,0 60,0 2007 2008 2009 2010 2011 H I H II H I H II H I H II H I H II H I H II* 39,03 41,06 43,95 28,5428,09 33,58 45,92 48,05 49,37 54,17 % yoy % yoy

*) berdasarkan data Juli 2011

Sumber : BPS, CEIC, Buletin Eksim-DSM, data diolah

-60 -40 -20 0 20 40 60 80 100 2008 2009 2010 2011

I II III IV I II III IV I II III IV I II III*

Investasi Bangunan (sk. kanan)

Industri Kaca dan Produknya Industri non-metallic mineral products Konsumsi Semen (sk. kanan) Konsumsi Listrik Industri

-15 -10 -5 0 5 10 15 20 25 30 % yoy % yoy

Sumber : DSM, BPS, CEIC, diolah

-80 -60 -40 -20 0 20 40 60 80 100 120 2008 2009 2010 2011 5 6 7 8 9 10 11 12

Investasi Mesin dan Peralatan

IPI Machinery and

Equipments Impor Mesin & Peralatan Impor Mesin (Tanpa Impor Transportasi)

Konsumsi Listrik Bisnis (skala kanan)

I II III IV I II III IV I II III IV I II

Indeks Indeks 80 90 100 110 120 130 2008 2009 2010 2011

I II III IV I II III IV I II III IV I II III* 85 90 95 100 105 110 115

ITB (skala kanan) Pendapatan Usaha

Penggunaan Kapasitas Produksi Jumlah Jam Kerja

primer. Selain itu, dengan harga komoditas yang masih cukup tinggi kinerja ekspor diperkirakan dapat tetap terjaga (Grafik 2.10).

Sebagai respons terhadap tingginya kinerja ekspor, kegiatan impor pada Sebagai respons terhadap tingginya kinerja ekspor, kegiatan impor pada Sebagai respons terhadap tingginya kinerja ekspor, kegiatan impor pada Sebagai respons terhadap tingginya kinerja ekspor, kegiatan impor pada Sebagai respons terhadap tingginya kinerja ekspor, kegiatan impor pada triwulan III 2011 diperkirakan tumbuh cukup tinggi.

triwulan III 2011 diperkirakan tumbuh cukup tinggi. triwulan III 2011 diperkirakan tumbuh cukup tinggi. triwulan III 2011 diperkirakan tumbuh cukup tinggi.

triwulan III 2011 diperkirakan tumbuh cukup tinggi. Impor bahan baku dan barang modal masih meningkat di triwulan II 2011 ditopang oleh kenaikan pertumbuhan bahan baku untuk industri serta perlengkapan alat angkut untuk industri (Grafik 2.11). Hal ini terkait dengan peningkatan arus mobilitas terkait Idul Fitri serta berangsur membaiknya kemampuan Jepang dalam memproduksi komoditas alat angkut. Beberapa faktor pendorong lain diperkirakan dapat menopang kegiatan impor seperti kenaikan permintaan domestik, meningkatnya konsumsi BBM di dalam negeri, serta stabilitas nilai tukar rupiah.

Berdasarkan lapangan usaha, kondisi permintaan domestik dan eksternal Berdasarkan lapangan usaha, kondisi permintaan domestik dan eksternal Berdasarkan lapangan usaha, kondisi permintaan domestik dan eksternal Berdasarkan lapangan usaha, kondisi permintaan domestik dan eksternal Berdasarkan lapangan usaha, kondisi permintaan domestik dan eksternal yang masih cukup kuat diprakirakan mendukung kegiatan di sektor riil yang masih cukup kuat diprakirakan mendukung kegiatan di sektor riil yang masih cukup kuat diprakirakan mendukung kegiatan di sektor riil yang masih cukup kuat diprakirakan mendukung kegiatan di sektor riil yang masih cukup kuat diprakirakan mendukung kegiatan di sektor riil baik

baik baik baik

baik tradablestradablestradablestradablestradables maupun maupun maupun maupun nontradables maupun nontradablesnontradablesnontradablesnontradables... Kegiatan sektor tradables yang diperkirakan tumbuh tinggi antara lain sektor pertanian terutama pada subsektor perkebunan dan subsektor perikanan yang didukung cuaca yang lebih baik dari tahun sebelumnya. Selain itu, kegiatan sektor industri juga diperkirakan tumbuh cukup tinggi untuk memenuhi peningkatan permintaan domestik. Pada sektor nontradables, sektor bangunan diperkirakan tumbuh tinggi sejalan dengan kegiatan investasi yang meningkat. Pertumbuhan sektor pengangkutan dan komunikasi diperkirakan juga cukup kuat ditopang oleh kinerja subsektor pengangkutan (terutama angkutan udara) dan subsektor komunikasi.

Neraca Pembayaran Indonesia

Kinerja neraca pembayaran Indonesia (NPI) pada triwulan III 2011 Kinerja neraca pembayaran Indonesia (NPI) pada triwulan III 2011 Kinerja neraca pembayaran Indonesia (NPI) pada triwulan III 2011 Kinerja neraca pembayaran Indonesia (NPI) pada triwulan III 2011 Kinerja neraca pembayaran Indonesia (NPI) pada triwulan III 2011 diperkirakan tetap mengalami surplus.

diperkirakan tetap mengalami surplus. diperkirakan tetap mengalami surplus. diperkirakan tetap mengalami surplus.

diperkirakan tetap mengalami surplus. Sumber dari surplus tersebut berasal dari neraca Transaksi Modal dan Finansial (TMF) yang diprakirakan dapat mengimbangi defisit pada Transaksi Berjalan (TB). Pada akhir Agustus 2011, cadangan devisa tercatat sebesar 124,6 miliar dolar AS atau setara dengan 7,1 bulan impor dan pembayaran utang luar negeri pemerintah.

Neraca TMF pada triwulan III 2011 diprakirakan mencatat surplus. Neraca TMF pada triwulan III 2011 diprakirakan mencatat surplus. Neraca TMF pada triwulan III 2011 diprakirakan mencatat surplus. Neraca TMF pada triwulan III 2011 diprakirakan mencatat surplus. Neraca TMF pada triwulan III 2011 diprakirakan mencatat surplus. Sumber utama surplus tersebut berasal dari adanya perkiraan aliran masuk modal portofolio sektor swasta terkait dengan rencana penerbitan obligasi korporasi global di akhir triwulan III. Selain itu, kuatnya fundamental

Grafik 2.9 Pertumbuhan Ekspor Non-Migas

Grafik 2.10 Indeks Harga Komoditas Ekspor Non-Migas

Grafik 2.11 Impor Non-Migas

% yoy % yoy -20 -10 0 10 20 30 40 2008 2009 2010 2011 -10 0 10 20 30 40 50 Total Ekspor Pertanian Industri Manufaktur Pertambangan (skala kanan)

I II III IV I II III IV I II III IV I II*

% yoy Sumber : DSM -60 -40 -20 0 20 40 60 80 2008 2009 2010 2011

I II III IV I II III IV I II III IV I II

Total Impor Barang Konsumsi Bahan Baku Barang Modal %yoy Sumber : DSM -60,0 -40,0 -20,0 0,0 20,0 40,0 60,0 2008.0 2009.0 2010.0 2011.0 -25,0 -20,0 -15,0 -10,0 -5,0 0,0 5,0 10,0 15,0 20,0 25,0 30,0 %yoy

I II III IV I II III IV I II III IV I II

Total Ekspor - SITC (skala kanan) Pertanian Pertambangan Industri Manufaktur

domestik serta prospek ekonomi yang tetap positif manarik aliran dana dalam bentuk investasi yang lebih bersifat jangka panjang. Peran investasi langsung (Foreign Direct Investment) yang lebih besar menjadikan struktur aliran modal lebih baik dan menopang perekonomian Indonesia.

Ekspektasi perbaikan ekonomi Indonesia dan iklim investasi menyebabkan arus modal jangka panjang diperkirakan tetap akan tinggi.

Neraca TB pada triwulan III 2011 diprakirakan akan mengalami defisit Neraca TB pada triwulan III 2011 diprakirakan akan mengalami defisitNeraca TB pada triwulan III 2011 diprakirakan akan mengalami defisit Neraca TB pada triwulan III 2011 diprakirakan akan mengalami defisit Neraca TB pada triwulan III 2011 diprakirakan akan mengalami defisit sejalan dengan kinerja perekonomian.

sejalan dengan kinerja perekonomian.sejalan dengan kinerja perekonomian. sejalan dengan kinerja perekonomian.

sejalan dengan kinerja perekonomian. Kondisi defisit tersebut terutama bersumber dari impor yang masih tinggi sejalan dengan aktivitas perekonomian yang meningkat, penurunan ekspor gas, serta

membesarnya defisit pada neraca pendapatan dan neraca jasa. Impor nonmigas menunjukkan peningkatan sesuai pola musimannya sehubungan dengan perayaan hari raya Idul Fitri. Kinerja ekspor nonmigas masih cukup baik kendati berpotensi lebih rendah dengan adanya risiko moderasi perekonomian global yang diiringi dengan koreksi harga komoditas dunia.

I n f l a s i

Inflasi sampai dengan Agustus 2011 masih terjaga, meski pada Agustus Inflasi sampai dengan Agustus 2011 masih terjaga, meski pada AgustusInflasi sampai dengan Agustus 2011 masih terjaga, meski pada Agustus Inflasi sampai dengan Agustus 2011 masih terjaga, meski pada Agustus Inflasi sampai dengan Agustus 2011 masih terjaga, meski pada Agustus 2011 menunjukkan peningkatan akibat faktor musiman.

2011 menunjukkan peningkatan akibat faktor musiman.2011 menunjukkan peningkatan akibat faktor musiman. 2011 menunjukkan peningkatan akibat faktor musiman.

2011 menunjukkan peningkatan akibat faktor musiman. Inflasi Indeks Harga Konsumen (IHK) pada Agustus 2011 tercatat sebesar 0,93% (mtm) atau 4,79% (yoy), lebih tinggi dibandingkan dengan bulan lalu yang mencatat inflasi IHK sebesar 0,67% (mtm) atau 4,61% (yoy) (Grafik 2.12). Meningkatnya inflasi pada Agustus 2011 terutama bersumber dari inflasi inti yang disebabkan oleh kenaikan harga komoditas global yaitu emas serta beberapa komoditas domestik seperti biaya pendidikan dan angkutan udara. Di sisi lain, inflasi kelompok harga makanan yang bergejolak (volatile food) relatif lebih terkendali di tengah meningkatnya permintaan terkait perayaan hari raya Idul Fitri, didukung oleh pasokan yang memadai, terutama komoditas bumbu-bumbuan dan beras. Sementara itu, inflasi kelompok harga barang dan jasa yang diatur Pemerintah (administered prices) tercatat cukup rendah, yang disebabkan tidak adanya kebijakan Pemerintah terkait barang dan jasa yang bersifat strategis. Dengan perkembangan inflasi hingga Agustus 2011 yang tercatat 2,69% (ytd) dan perkiraan pasokan bahan kebutuhan masyarakat yang akan tetap terjaga serta tidak adanya kebijakan Pemerintah terkait harga barang dan jasa yang bersifat strategis hingga akhir tahun, inflasi tahun 2011 diprakirakan akan berada pada kisaran sasaran yang ditetapkan yaitu 5%±1%. Grafik 2.13 Inflasi Menurut Kelompok Barang

dan Jasa

Grafik 2.12 Perkembangan Inflasi

%, yoy -7 -1 6 12 18 24 2007 2008 2009 2010 2011 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 I H K Inti Volatile Food Administered Prices 0,00 0,50 1,00 1,50 1,09 0,73 1,00 0,06 0,29 0,63 Agustus '11 (mtm,%) Inflasi AgsRata-rata

2003-2010 Agustus '11

(mtm,%) Inflasi AgsRata-rata 2003-2010

Agustus '11 (mtm,%) Inflasi AgsRata-rata

2003-2010 (excl. 2009)

Inflasi kelompok harga makanan yang bergejolak ( Inflasi kelompok harga makanan yang bergejolak ( Inflasi kelompok harga makanan yang bergejolak ( Inflasi kelompok harga makanan yang bergejolak (

Inflasi kelompok harga makanan yang bergejolak (volatile food)volatile food)volatile food)volatile food)volatile food) pada pada pada pada pada Agustus 2011 relatif rendah.

Agustus 2011 relatif rendah. Agustus 2011 relatif rendah. Agustus 2011 relatif rendah.

Agustus 2011 relatif rendah. Inflasi kelompok voletile food pada Agustus 2011 tercatat sebesar 1,00% (mtm) atau 5,64% (yoy), malambat dari bulan lalu yang mencatat inflasi sebesar 2,05% (mtm) atau 5,07% (yoy). Melambatnya inflasi kelompok ini disebabkan oleh pasokan yang memadai, baik dari impor maupun dari domestik. Beberapa komoditas seperti bawang merah, bawang putih dan telur ayam bahkan mengalami deflasi terkait dengan besarnya pasokan komoditas-komoditas tersebut di pasar domestik. Sebagian besar daerah sentra produksi pangan, terutama di Jawa, mengalami masa panen gadu. Seiring dengan masa panen gadu disertai kebijakan impor beras, pasokan beras tersedia cukup memadai bagi kebutuhan masyarakat dan membawa inflasi beras yang relatif moderat. Pasokan komoditas pangan lain antara lain minyak goreng, daging, dan terlur ayam serta bumbu-bumbuan juga terjaga.

Inflasi harga barang dan jasa yang diatur pemerintah ( Inflasi harga barang dan jasa yang diatur pemerintah ( Inflasi harga barang dan jasa yang diatur pemerintah ( Inflasi harga barang dan jasa yang diatur pemerintah (

Inflasi harga barang dan jasa yang diatur pemerintah (administered pricesadministered pricesadministered pricesadministered pricesadministered prices))))) pada Agustus 2011 masih terjaga.

pada Agustus 2011 masih terjaga. pada Agustus 2011 masih terjaga. pada Agustus 2011 masih terjaga.

pada Agustus 2011 masih terjaga. Inflasi kelompok administered prices pada Agustus 2011 tercatat sebesar 0,29% (mtm) atau 2,69% (yoy), sedikit lebih tinggi dibandingkan dengan bulan lalu yang mencatat inflasi sebesar 0,21 (mtm). Peningkatan inflasi pada kelompok ini bersumber dari peningkatan tarif angkutan kereta api dan harga komoditas rokok. Namun, secara umum tidak terdapat perubahan signifikan dari inflasi administered prices, mengingat tidak ada rencana kebijakan Pemerintah terkait harga barang dan jasa yang bersifat strategis hingga akhir tahun 2011.

Inflasi inti pada Agustus 2011 masih menunjukkan tren yang meningkat. Inflasi inti pada Agustus 2011 masih menunjukkan tren yang meningkat. Inflasi inti pada Agustus 2011 masih menunjukkan tren yang meningkat. Inflasi inti pada Agustus 2011 masih menunjukkan tren yang meningkat. Inflasi inti pada Agustus 2011 masih menunjukkan tren yang meningkat. Laju inflasi inti pada Agustus 2011 mencapai 1,09% (mtm), atau 5,15% (yoy), meningkat relatif tinggi dari bulan sebelumnya yang mencatat inflasi sebsar 0,42% (mtm) atau 4,55% (yoy. Kenaikan inflasi inti pada Agustus 2011 diperkirakan bersifat temporer, karena disebabkan oleh faktor musiman dan kejutan eksternal (external shock). Dari sisi domestik, kenaikan inflasi inti terutama berasal dari faktor musiman (nonpangan) antara lain angkutan udara dan biaya pendidikan. Peningkatan tarif angkutan udara terkait dengan pola musiman perayaan hari besar keagamaan, sementara inflasi pendidikan terkait dengan musim tahun ajaran baru. Dari sisi eksternal, kenaikan harga komoditas global, terutama emas (nonpangan), ditransmisikan pada kenaikan harga emas perhiasan di pasar domestik. Selain karena pengaruh harga global, permintaan yang cukup tinggi menjelang hari raya Idul Fitri, mendorong

Grafik 2.14 Inflasi Inti Pangan dan Nonpangan

Grafik 2.15 Ekspektasi Inflasi √ Consensus Forecast

Grafik 2.16 Ekspektasi Inflasi Pedagangan (SPE)

Grafik 2.17 Ekspektasi Inflasi Konsumen (SK)

%, yoy 2 3 4 5 6 7 8 9 2010 2011 Inti Inti - Pangan Inti - Non-Pangan Inti - Non-Pangan kec. emas

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

Sumber : Consensus Forecast %, yoy 4 5 6 7 8 1 2 3 4 5 6 7 8 CF 2011 CF 2012 5,9 6,0 5,9 5,7

Sumber : BI- SPE

200 190 180 170 160 150 140 130 120 110 100 20 15 10 5 0 2007 2008 2009 2010 2011

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul IHK (%,yoy), skala kanan Survei Pedagang Eceran (3 bulan) Survei Pedagang Eceran (6 bulan)

Sumber : BI - Survei Konsumen

140 160 180 200 220 2007 2008 2009 2010 2011

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul0

5 10 15 20

IHK (%,yoy), skala kanan Suveri Konsumen (3 bulan) Survei Konsumen (6 bulan)

kenaikan harga emas di sejumlah daerah. Dengan bobot emas yang cukup besar dalam inflasi inti, kenaikan harga emas yang cukup besar

mendorong peningkatan inflasi inti. Selain itu, ekspektasi inflasi pada Agustus 2011 membaik. Ekspektasi inflasi berdasarkan hasil survei

Consensus Forecast turun dari 5,9%(yoy) menjadi 5,7% (yoy) (Grafik 2.15), walaupun ekspektasi di sektor riil, yaitu dari sisi pedagang dan konsumen, masih menunjukkan tren yang meningkat, akibat faktor musiman

perayaan hari keagamaan (Grafik 2.16 dan 2.17).

Nilai Tukar Rupiah

Prospek fundamental perekenomian domestik yang kuat menopang Prospek fundamental perekenomian domestik yang kuat menopangProspek fundamental perekenomian domestik yang kuat menopang Prospek fundamental perekenomian domestik yang kuat menopang Prospek fundamental perekenomian domestik yang kuat menopang penguatan nilai tukar di tengah faktor risiko pelemahan perekonomian penguatan nilai tukar di tengah faktor risiko pelemahan perekonomianpenguatan nilai tukar di tengah faktor risiko pelemahan perekonomian penguatan nilai tukar di tengah faktor risiko pelemahan perekonomian penguatan nilai tukar di tengah faktor risiko pelemahan perekonomian global.

global. global. global.

global. Selama Agustus 2011, rupiah mengalami penguatan secara rata-rata sebesar 0,05% ke level Rp8.525 per dolar AS dan ditutup pada level Rp8.533 per dolar AS. Apresiasi rupiah tersebut disertai oleh penurunan rata-rata volatilitas dari 0,29% di bulan sebelumnya menjadi 0,25% pada Agustus 2011 (Grafik 2.18 dan 2.19). Tren penguatan nilai tukar rupiah tersebut sejalan dengan pergerakan mata uang di negara-negara kawasan. Dari sisi eksternal, sentimen negatif terhadap perekonomian global Dari sisi eksternal, sentimen negatif terhadap perekonomian globalDari sisi eksternal, sentimen negatif terhadap perekonomian global Dari sisi eksternal, sentimen negatif terhadap perekonomian global Dari sisi eksternal, sentimen negatif terhadap perekonomian global membatasi tren penguatan nilai tukar tukar rupiah.

membatasi tren penguatan nilai tukar tukar rupiah.membatasi tren penguatan nilai tukar tukar rupiah. membatasi tren penguatan nilai tukar tukar rupiah.

membatasi tren penguatan nilai tukar tukar rupiah. Perkiraan moderasi pertumbuhan perekonomian global terkait dengan dampak penurunan peringkat utang Amerika Serikat serta krisis utang di kawasan Eropa yang menyebabkan adanya peralihan alokasi investasi ke aset-aset yang lebih aman.

Dari sisi domestik, prospek fundamental ekonomi domestik yang tetap Dari sisi domestik, prospek fundamental ekonomi domestik yang tetapDari sisi domestik, prospek fundamental ekonomi domestik yang tetap Dari sisi domestik, prospek fundamental ekonomi domestik yang tetap Dari sisi domestik, prospek fundamental ekonomi domestik yang tetap kuat serta imbal hasil rupiah yang lebih kompetitif menjadi penopang kuat serta imbal hasil rupiah yang lebih kompetitif menjadi penopangkuat serta imbal hasil rupiah yang lebih kompetitif menjadi penopang kuat serta imbal hasil rupiah yang lebih kompetitif menjadi penopang kuat serta imbal hasil rupiah yang lebih kompetitif menjadi penopang tren penguatan nilai tukar rupiah.

tren penguatan nilai tukar rupiah. tren penguatan nilai tukar rupiah. tren penguatan nilai tukar rupiah.

tren penguatan nilai tukar rupiah. Prospek neraca pembayaran Indonesia yang cukup solid menjadi kekuatan nilai tukar rupiah terhadap berbagai tekanan eksternal. Walaupun persepsi risiko (indikator CDS) sempat meningkat akibat prospek perekonomian global yang negatif, daya tarik investasi dalam rupiah tetap tinggi. Hal ini disebabkan karena faktor risiko di sebagian besar negara-negara kawasan juga mengalami peningkatan seiring dengan melambatnya perekonomian global.

Indikator imbal hasil investasi pada aset rupiah, yang tercermin dari selisih suku bunga dalam negeri dan luar negeri (UIP-Uncovered Interest Parity) relatif lebih tinggi dibandingkan dengan beberapa negara di kawasan Grafik 2.18 Pergerakan Nilai Tukar Rupiah

Grafik 2.19 Volatilitas Nilai Tukar Rupiah

IDR/USD 8400 8500 8600 8700 8800 8900 9000 9100 9200 9300 2 Ags 4 Ags 8 Ags 10 Ags 12 Ags 16 Ags 19 Ags 23 Ags 25 Ags 29 Ags 2010

Jan Mar Mei Jul Sep Nov 2011 Jan Mar Mei Jul 9335 9175 8949 9048 8708 8564 8533 % IDR/USD -0,2 0,4 0,6 0,8 1,0 1,2 1,4 1,6 1,8 2,0 Volatilitas Harian Rata-rata Volatilitas Nilai Tukar Harian

8400 8500 8600 8700 8800 8900 9000 9100 9200 9300 9400 2010 2011

Jan FebMar AprMei Jun Jul Ags SepOkt Nov Des Jan FebMarApr Mei Jun Jul Ags

% -3,0 -1,0 1,0 3,0 5,0 7,0 9,0 11,0 Malaysia Korea Filipina Indonesia 2008 2009 2010 2011

Jul Agu Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

BI Rate 6,50 6,50 6,50 6,50 6,50 6,50 6,50 6,75 6,75 6,75 6,75 6,75 6,75 Penjaminan Deposito 7,00 7,00 7,00 7,00 7,00 7,00 7,00 7,25 7,25 7,25 7,25 7,25 7,25 Dep 1 bulan (Weighted Average) 6,79 6,75 6,72 6,81 6,78 6,83 6,72 6,72 6,83 6,80 6,85 6,82 6,86 Base Lending Rate 12,39 12,38 12,21 12,07 11,98 11,98 12,03 11,84 12,21 12,06 12,22 12,15 12,08 Kredit Modal Kerja (KMK) 13,21 13,19 13,00 13,01 12,96 12,83 12,75 12,72 12,69 12,68 12,61 12,60 12,55 Kredit Investasi (KI) 12,60 12,40 12,41 12,38 12,35 12,28 12,25 12,20 12,18 12,16 12,15 12,13 12,11 Kredit Konsumsi (KK) 14,92 14,83 14,75 14,65 14,53 14,53 14,48 14,50 14,39 14,38 14,37 14,37 14,32

Suku Bunga (%) 2 0 1 0 2 0 1 1

Daya saing Indonesia masih kompetitif dibandingkan dengan beberapa Daya saing Indonesia masih kompetitif dibandingkan dengan beberapa Daya saing Indonesia masih kompetitif dibandingkan dengan beberapa Daya saing Indonesia masih kompetitif dibandingkan dengan beberapa Daya saing Indonesia masih kompetitif dibandingkan dengan beberapa negara kawasan

negara kawasan negara kawasan negara kawasan

negara kawasan. Dampak penguatan nilai tukar rupiah terhadap kinerja ekspor ditengarai masih terbatas. Pertumbuhan ekspor masih cukup tinggi yakni sekitar 34,2% (yoy) sampai dengan Juli 2011.

Perkembangan Suku Bunga Domestik

Suku bunga PUAB selama Agustus 2011 mengalami penurunan terkait Suku bunga PUAB selama Agustus 2011 mengalami penurunan terkait Suku bunga PUAB selama Agustus 2011 mengalami penurunan terkait Suku bunga PUAB selama Agustus 2011 mengalami penurunan terkait Suku bunga PUAB selama Agustus 2011 mengalami penurunan terkait likuiditas yang besar di pasar uang.

likuiditas yang besar di pasar uang. likuiditas yang besar di pasar uang. likuiditas yang besar di pasar uang.

likuiditas yang besar di pasar uang. Rata-rata suku bunga PUAB O/N pada Agustus 2011 menurun sebesar 9 bps dibandingkan dengan akhir bulan Juli yang tercatat sebesar 5,91% menjadi 5,82%. Sementara itu, rata-rata suku bunga PUAB dengan tenor lebih panjang bergerak sejalan dengan suku bunga PUAB O/N. Rata-rata suku bunga PUAB dengan tenor di atas 3 bulan berada pada kisaran kisaran 5,86% - 6,30%, lebih rendah dibandingkan dengan bulan sebelumnya (6,07% - 7,95%). Di sisi risiko, persepsi risiko likuiditas di PUAB selama Agustus 2011 tetap terjaga sejalan dengan kondisi pasar uang yang likuid. Hal tersebut tercermin pada rata-rata selisih suku bunga PUAB O/N tertinggi dan terendah yang menurun menjadin14bps dibandingkan dengan Juli (24bps).

Di sisi suku bunga perbankan, suku bunga kredit pada Juli 2011 masih Di sisi suku bunga perbankan, suku bunga kredit pada Juli 2011 masih Di sisi suku bunga perbankan, suku bunga kredit pada Juli 2011 masih Di sisi suku bunga perbankan, suku bunga kredit pada Juli 2011 masih Di sisi suku bunga perbankan, suku bunga kredit pada Juli 2011 masih bergerak menurun sementara suku bunga deposito relatif stabil. bergerak menurun sementara suku bunga deposito relatif stabil. bergerak menurun sementara suku bunga deposito relatif stabil. bergerak menurun sementara suku bunga deposito relatif stabil. bergerak menurun sementara suku bunga deposito relatif stabil. Sampai dengan Juli 2011, bunga kredit modal kerja (KMK), kredit investasi (KI) dan kredit konsumsi (KK) masing-masing turun masing-masing sebesar 5, 2 dan 5 bps dibandingkan dengan Juni 2011 menjadi 12,55%, 12,11% dan 14,32%. Sementara itu, suku bunga deposito 1 bulan relatif stabil pada level 6,86%, meningkat 4 bps dari kondisi Juni 2011. Pergerakan suku bunga giro rupiah pada Juli 2011 relatif stabil dibandingkan dengan Juni 2011 yaitu pada level 2,51%, sementara suku bunga tabungan rupiah pada Juli 2011 turun menjadi 2,68% dari sebelumnya 2,79% pada

Grafik 2.21 CIP (Covered Interest Parity)

Grafik 2.22 Indikator Risiko (CDS dan Yield Spread) % -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 8,0 2008 2009 2010 2011 2007

Feb Apr JunAgs Okt Des Feb Apr JunAgs Okt Des Feb Apr JunAgs Okt Des Feb Apr JunAgs Okt Des Feb Apr JunAgs Indonesia

Filipina

Malaysia Korea

Tabel 2.1

Perkembangan Berbagai Suku Bunga

% 3,0 2,8 2,6 2,4 2,2 2,0 1,8 1,6 1,4 1,2 1,0 bps 400 250 100 Sumber : Bloomberg 2010 2011 Yield Spread CDS Ind (RHS) EMBIG Spread (RHS) Mei Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Jun Jul Ags

Juni 2011. Dengan perkembangan tersebut, selisih suku bunga kredit terhadap deposito menjadi 6,13%, sedangkan selisih antara suku bunga kredit dengan rata-rata tertimbang suku bunga giro dan tabungan menjadi 10,37%.

Selama Agustus 2011, suku bunga kredit tercatat mengalami peningkatan. Selama Agustus 2011, suku bunga kredit tercatat mengalami peningkatan.Selama Agustus 2011, suku bunga kredit tercatat mengalami peningkatan. Selama Agustus 2011, suku bunga kredit tercatat mengalami peningkatan. Selama Agustus 2011, suku bunga kredit tercatat mengalami peningkatan. Berdasarkan data laporan harian bank umum (LHBU), suku bunga KI dan KK masing-masing naik 17 dan 16 bps, sementara suku bunga KMK meningkat relatif minimal dibandingkan dengan suku bunga kredit lain yaitu sebesar 9 bps.

Dana, Kredit, dan Uang Beredar

Dana pihak ketiga (DPK) mencatat pertumbuhan yang positif. Dana pihak ketiga (DPK) mencatat pertumbuhan yang positif.Dana pihak ketiga (DPK) mencatat pertumbuhan yang positif. Dana pihak ketiga (DPK) mencatat pertumbuhan yang positif.

Dana pihak ketiga (DPK) mencatat pertumbuhan yang positif. Berdasarkan data Laporan Bank Umum (LBU) DPK bank pada Juli 2011 mencapai Rp 2.464 triliun atau tumbuh 18,3% (yoy), lebih tinggi dibandingkan dengan pertumbuhan bulan sebelumnya yang tercatat sebesar 16,3% (yoy). Pertumbuhan DPK tersebut terutama didorong oleh meningkatnya peran pertumbuhan deposito dan giro pada pertumbuhan total DPK. Dari data LHBU, perkembangan DPK pada Agustus 2011 diindikasi meningkat 20,2% (yoy), ditopang oleh giro, tabungan dan deposito yang meningkat masing-masing sebesar 14,4%, 26,5% dan 19,0% (yoy).

Penyaluran kredit perbankan masih dalam tren yang meningkat sejalan Penyaluran kredit perbankan masih dalam tren yang meningkat sejalanPenyaluran kredit perbankan masih dalam tren yang meningkat sejalan Penyaluran kredit perbankan masih dalam tren yang meningkat sejalan Penyaluran kredit perbankan masih dalam tren yang meningkat sejalan dengan kegiatan ekonomi yang terus membaik.

dengan kegiatan ekonomi yang terus membaik.dengan kegiatan ekonomi yang terus membaik. dengan kegiatan ekonomi yang terus membaik.

dengan kegiatan ekonomi yang terus membaik. Pada Juli 2011,

pertumbuhan total kredit (termasuk channeling) tercatat sebesar 23,0% (yoy) menjadi Rp 2.002,3 triliun. Tren peningkatan penyaluran kredit diperkirakan masih berlanjut sebagaimana diindikasikan oleh perkembangan kredit LHBU sampai dengan Agustus yang mencatat pertumbuhan sebesar 24,6% (yoy

Ekspansi pertumbuhan kredit, terutama ditopang oleh pertumbuhan KMK Ekspansi pertumbuhan kredit, terutama ditopang oleh pertumbuhan KMKEkspansi pertumbuhan kredit, terutama ditopang oleh pertumbuhan KMK Ekspansi pertumbuhan kredit, terutama ditopang oleh pertumbuhan KMK Ekspansi pertumbuhan kredit, terutama ditopang oleh pertumbuhan KMK dan KI.

dan KI.dan KI. dan KI.

dan KI. Pada Juli 2011 pertumbuhan KMK dan KI meningkat menjadi 25,3% dan 21,9% (yoy), meningkat dibandingkan bulan sebelumnya yang tumbuh sebesar 23,8% dan 20,8% (yoy). Sementara itu, pertumbuhan KK melambat menjadi 21,9% (yoy) dibandingkan dengan pertumbuhan bulan sebelumnya sebesar 23,2% (yoy). Dengan perkembangan tersebut pangsa KMK dan KI terus meningkat, sementara KK cenderung turun. Meskipun demikian pangsa KK terhadap total kredit masih cukup besar yaitu 30,4%. Secara sektoral, penyaluran kredit kepada sektor-sektor produktif

Secara sektoral, penyaluran kredit kepada sektor-sektor produktifSecara sektoral, penyaluran kredit kepada sektor-sektor produktif Secara sektoral, penyaluran kredit kepada sektor-sektor produktif Secara sektoral, penyaluran kredit kepada sektor-sektor produktif Grafik 2.23 Pertumbuhan Kredit per Jenis

Penggunaan

% yoy

Data per Juli 2011

-10 0 10 20 30 40 50 25,3 21,9 21,9 2008 2009 2010 2011

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul K M K K I K K 17,9 14,0 42,1 28,4 11,8 Industri Pengolahan Perdagangan Jasa Dunia Usaha

Lainnya Pertanian %, yoy (20) (10) -10 20 30 40 50 2010

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

2011

Jan Feb Mar Apr Mei Jun Jul

Pangsa (%)

Industri Pengolahan

Pertanian Perdagangan Jasa DuniaUsaha Lainnya Total 4,8 15,5 17,9 10,3 35,2 83,7

sektor seperti jasa dunia usaha, sektor LAG (listrik, air dan gas) dan sektor industri pengolahan meningkat. Kredit sektor jasa dunia usaha, sektor LAG dan sektor industri pengolahan masing-masing tumbuh 42,1%, 92,4% dan 17,94 % (yoy), meningkat dibandingkan dengan

pertumbuhan bulan sebelumnya sebesar 34,5%, 59,1% dan 13,3% (yoy). Namun penyaluran kredit di sektor perdagangan dan pertanian tumbuh melambat masing masing sebesar 14,0% dan 11,8%, lebih rendah dari bulan sebelumnya yang mencatat pertumbuhan masing-masing sebesar 23,6% dan 18,5% (yoy).

Likuiditas perekonomian masih menunjukkan tren peningkatan seiring Likuiditas perekonomian masih menunjukkan tren peningkatan seiring Likuiditas perekonomian masih menunjukkan tren peningkatan seiring Likuiditas perekonomian masih menunjukkan tren peningkatan seiring Likuiditas perekonomian masih menunjukkan tren peningkatan seiring dengan aktivitas ekonomi yang meningkat dan perkembangan dana dengan aktivitas ekonomi yang meningkat dan perkembangan dana dengan aktivitas ekonomi yang meningkat dan perkembangan dana dengan aktivitas ekonomi yang meningkat dan perkembangan dana dengan aktivitas ekonomi yang meningkat dan perkembangan dana pihak ketiga yang masih mencatat pertumbuhan yang positif. pihak ketiga yang masih mencatat pertumbuhan yang positif. pihak ketiga yang masih mencatat pertumbuhan yang positif. pihak ketiga yang masih mencatat pertumbuhan yang positif. pihak ketiga yang masih mencatat pertumbuhan yang positif. Uang primer menunjukkan peningkatan, sejalan dengan meningkatnya aktivitas ekonomi, terutama konsumsi menjelang hari raya Idul Fitri. Pertumbuhan uang primer pada Juli 2011 sebesar 46,6% (yoy), meningkat cukup tinggi dibandingkan dengan bulan sebelumnya sebesar 35,7% (yoy).ƒSama halnya dengan uang primer,

perkembangan M1 dan M2 juga masih berada dalam tren meningkat. Petumbuhan M1 pada Juli 2011 tercatat 18,5% (yoy) menjadi Rp 639,7 triliun. Pertumbuhan M1 tersebut lebih tinggi dibandingkan dengan pertumbuhan pada Juni 2011 yang mencapai 16,6% (yoy). Peningkatan pertumbuhan M1 terutama didorong oleh kontribusi uang kartal yang meningkat, sejalan dengan persiapan menyambut hari raya Idul Fitri. Di sisi lain, kontribusi giro relatif stabil terhadap pertumbuhan M1. Sementara itu, pertumbuhan M2 juga meningkat sejalan dengan peningkatan pertumbuhan M1 dan deposito.

Pasar Saham

Kondisi fundamental makro ekonomi serta mikro emiten yang cukup solid Kondisi fundamental makro ekonomi serta mikro emiten yang cukup solid Kondisi fundamental makro ekonomi serta mikro emiten yang cukup solid Kondisi fundamental makro ekonomi serta mikro emiten yang cukup solid Kondisi fundamental makro ekonomi serta mikro emiten yang cukup solid mampu menahan sentimen negatif pasar keuangan global terhadap mampu menahan sentimen negatif pasar keuangan global terhadap mampu menahan sentimen negatif pasar keuangan global terhadap mampu menahan sentimen negatif pasar keuangan global terhadap mampu menahan sentimen negatif pasar keuangan global terhadap pergerakan IHSG.

pergerakan IHSG. pergerakan IHSG. pergerakan IHSG.

pergerakan IHSG. Pada Agustus 2011 IHSG mengalami pelemahan, sejalan dengan peningkatan faktor risiko eksternal antara lain (i) potensi gejolak harga minyak (oil shock), (ii) dampak rambatan krisis keuangan AS dan Eropa, (iii) potensi demand shock AS dan Eropa, (iv) kekhawatiran terjadi koreksi (bubble burst) di bursa saham serta, (v) pemburukan sentimen pasar. Meski demikian, kondisi fundamental makroekonomi dan mikro emiten yang cukup solid mampu menahan gejolak yang berlebih, sehingga koreksi yang terjadi relatif minimal jika dibandingkan dengan

Grafik 2.26 Pertumbuhan Likuiditas Perekonomian

Grafik 2.27 IHSG dan BI Rate

Grafik 2.25 Pertumbuhan Kartal dan Base Money % yoy data per Ags. 2011 -20 -10 0 10 20 30 40 50 2008 2009 2010 2011

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul M0 (GWM 5%) M0 Currency GWM SR GWM 8% GWM LDR %, yoy Per Juni 2011 Rata-rata periode sebelum krisis Mei 2006 - Sept. 2008 M1: 21,5%; M2: 15,7% %, yoy 0 5 10 15 20 25 30 2006 2007 2008 2009 2010 2011

Jan Apr Jul Okt Jan Apr Jul OktJan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul 4

6 8 10 12 14 M2 M1 BI Rate (RHS) 15,7 18,5 15,68 21,53 0 500 1000 1500 2000 2500 3000 3500 4000 4500 IHSG BI RATE 2007 2008 2009 2010 2011

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul 4

5 6 7 8 9 10 11

koreksi bursa global. Dari sisi makroekonomi, indikator yang kondusif untuk mendorong kinerja bursa antara lain kebijakan Bank Indonesia mempertahankan BI Rate pada level 6,75%, inflasi yang terkendali, prospek pertumbuhan ekonomi yang positif serta nilai tukar yang relatif stabil. Sementara itu, dari sisi mikro, kondisi fundamental emiten yang cukup kokoh tercermin dari kondisi neraca yang cukup sehat serta pertumbuhan laba yang positif dalam laporan keuangan emiten. Dengan perkembangan tersebut IHSG ditutup pada level sebesar 3.847 atau melemah 6,9% dibandingkan dengan Juli 2011. Di sisi global, koreksi indeks bursa global berkisar antara 2,2% sampai dengan 14,7%.

Rambatan peningkatan risiko eksternal terhadap pasar keuangan domestik Rambatan peningkatan risiko eksternal terhadap pasar keuangan domestikRambatan peningkatan risiko eksternal terhadap pasar keuangan domestik Rambatan peningkatan risiko eksternal terhadap pasar keuangan domestik Rambatan peningkatan risiko eksternal terhadap pasar keuangan domestik lebih disebabkan oleh faktor sentiment pasar.

lebih disebabkan oleh faktor sentiment pasar.lebih disebabkan oleh faktor sentiment pasar. lebih disebabkan oleh faktor sentiment pasar.

lebih disebabkan oleh faktor sentiment pasar. Transmisi potensi demand shock di AS dan Eropa (PIIGS) melalui jalur perdagangan relatif minimal. Di samping itu, kepemilikan institusi keuangan domestik terhadap bond maupun equity di AS dan Eropa juga relatif terbatas. Demikian pula halnya dengan kepemilikan asing, berkebangsaan Eropa (PIIGS), terhadap aset domestik lebih rendah jika dibandingkan dengan negara kawasan. Dengan demikian, koreksi yang terjadi pada bursa saham domestik lebih

dipengaruhi oleh faktor sentimen seperti penurunan peringkat kredit AS1,

kekhawatiran meningkatnya contagion effect krisis Eropa, penurunan

proyeksi pertumbuhan ekonomi dunia2, rilis beberapa data ekonomi AS

yang lebih buruk dari ekspektasi, dan adanya potensi krisis likuiditas bank-bank di Eropa.

Dari sisi sektoral, penurunan kinerja bursa saham tercermin pada indeks Dari sisi sektoral, penurunan kinerja bursa saham tercermin pada indeksDari sisi sektoral, penurunan kinerja bursa saham tercermin pada indeks Dari sisi sektoral, penurunan kinerja bursa saham tercermin pada indeks Dari sisi sektoral, penurunan kinerja bursa saham tercermin pada indeks sektoral yang bergerak menurun, kecuali sektor konsumsi.

sektoral yang bergerak menurun, kecuali sektor konsumsi. sektoral yang bergerak menurun, kecuali sektor konsumsi. sektoral yang bergerak menurun, kecuali sektor konsumsi. sektoral yang bergerak menurun, kecuali sektor konsumsi. Sektor pertambangan mengalami penurunan tertinggi yaitu mencapai 14,2%, diikuti oleh sektor perdagangan yang menurun sebesar 10,3%, sebagian sektor lainnya menurun dengan kisaran 1,4%-8,8%. Di tengah tekanan yang dialami bursa saham, sektor konsumsi masih mampu membukukan penguatan sebesar 2,5%. Selain karena sektor tersebut banyak diminati oleh investor asing, karena Indonesia memiliki potensi pasar yang cukup besar, kenaikan sektor konsumsi sejalan dengan polanya yang cenderung meningkat pada hari raya keagamaan.

Pergerakan IHSG yang cukup fluktuatif selama Agustus 2011 Pergerakan IHSG yang cukup fluktuatif selama Agustus 2011Pergerakan IHSG yang cukup fluktuatif selama Agustus 2011 Pergerakan IHSG yang cukup fluktuatif selama Agustus 2011 Pergerakan IHSG yang cukup fluktuatif selama Agustus 2011

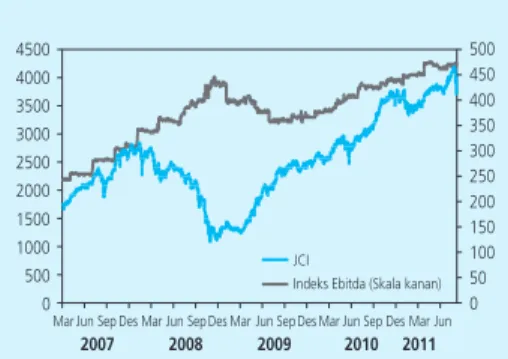

menyebabkan pelaku nonresiden melakukan penyesuaian di bursa saham menyebabkan pelaku nonresiden melakukan penyesuaian di bursa sahammenyebabkan pelaku nonresiden melakukan penyesuaian di bursa saham menyebabkan pelaku nonresiden melakukan penyesuaian di bursa saham menyebabkan pelaku nonresiden melakukan penyesuaian di bursa saham Grafik 2.28 IHSG dan EBITDA Index

Grafik 2.29 Pertumbuhan Sektoral

1 oleh S&P dari AAA menjadi AA+ dengan outlook negative seiring dengan meningkatnya risiko

0 500 1000 1500 2000 2500 3000 3500 4000 4500 JCI

Indeks Ebitda (Skala kanan)

2007 2008 2009 2010 2011

Mar Jun Sep Des Mar Jun Sep Des Mar Jun Sep Des Mar Jun Sep Des Mar Jun

0 50 100 150 200 250 300 350 400 450 500 Infrastruktur Pertambangan Keuangan Industri Dasar Industri Lain Konsumsi Perdagangan Pertanian Properti Perubahan Bulanan -20% -15% -10% -5% 0% 5% 10% 15% -8,8% -14,2% -6,6% -3,6% -6,8% 2,5% -10,3% -8,5% -1,4% Indonesia (IHSG) Vietnam Thailand (SET) Filipina Kuala Lumpur (KLCI) Strait Times (STI) Shanghai (SHCOMP) Hong Kong (Hang Seng) India (SENSEX) Inggris (FTSE) Jepang (Nikkei) US (Dow Jones) EM ASIA Dunia Perubahan Bulanan -5% -20% -17% -14% -11% -8% -2% 1% 4% 7% -7,0% -0,3% -8,5% -4,4% -6,7% -13,8% -3,3% -12,7% -12,9% -11,8% -10,5% -7,1% -13,9% -10,6%

domestik. domestik. domestik. domestik.

domestik. Investor asing mencatat jual neto sebesar Rp 8,45 triliun, setelah membukukan beli neto sebesar Rp 5,19 triliun pada bulan sebelumnya. Tekanan jual terbesar terutama dialami oleh emiten di sektor pertambangan dan properti.

Pasar Surat Berharga Negara

Kondisi fundamental makroekonomi yang cukup solid mampu Kondisi fundamental makroekonomi yang cukup solid mampu Kondisi fundamental makroekonomi yang cukup solid mampu Kondisi fundamental makroekonomi yang cukup solid mampu Kondisi fundamental makroekonomi yang cukup solid mampu mengangkat kembali kinerja Surat Berharga Negara (SBN) setelah mengangkat kembali kinerja Surat Berharga Negara (SBN) setelah mengangkat kembali kinerja Surat Berharga Negara (SBN) setelah mengangkat kembali kinerja Surat Berharga Negara (SBN) setelah mengangkat kembali kinerja Surat Berharga Negara (SBN) setelah sebelumnya mengalami tekanan.

sebelumnya mengalami tekanan. sebelumnya mengalami tekanan. sebelumnya mengalami tekanan.

sebelumnya mengalami tekanan. Peningkatan risiko eksternal, yang antara lain didorong oleh faktor sentimen seperti penurunan peringkat kredit AS, kekhawatiran meningkatnya contagion effect krisis eropa, penurunan proyeksi pertumbuhan ekonomi dunia, serta penurunan peringkat Jepang yang lebih rendah, menekan kinerja SBN pada pertengahan Agustus 2011. Sejalan dengan meredanya faktor sentimen serta cukup kondusifnya kondisi makro, imbal hasil SBN kembali turun dan bahkan lebih rendah jika dibandingkan dengan Juli 2011. Dengan

perkembangan tersebut, secara bulanan imbal hasil SBN untuk tenor jangka pendek, menengah dan panjang masing masing turun sebesar 5,39 bps, 6,62 bps dan 7,86 bps, atau secara rata-rata imbal hasil turun sebesar 6,53 bps menjadi 7,42%.

Penyesuaian portofolio juga dilakukan investor asing di pasar SBN. Penyesuaian portofolio juga dilakukan investor asing di pasar SBN. Penyesuaian portofolio juga dilakukan investor asing di pasar SBN. Penyesuaian portofolio juga dilakukan investor asing di pasar SBN. Penyesuaian portofolio juga dilakukan investor asing di pasar SBN. Investor nonresiden pada Agustus 2011 mencatat jual neto sebesar Rp 1,5 triliun, setelah pada bulan sebelumnya membukukan beli neto sebesar Rp 13,8 triliun. Dalam perkembangannya, investor asing kembali masuk ke pasar SBN meski dalam jumlah yang relatif terbatas. Hal tersebut antara lain didorong oleh faktor imbal hasil yang masih menarik. SBN masih memberikan imbal hasil yang kompetitf baik secara nominal maupun riil dibandingkan dengan negara-negara di kawasan.

Grafik 2.31 Imbal Hasil SBN dan BI Rate

Grafik 2.32 Perubahan Imbal Hasil SBN Bulanan

Grafik 2.33 Imbal HasilSBN dan Net Beli/ Jual Asing

Grafik 2.34 Imbal Hasil Negara Kawasan 0 5 10 15 20 25 2007 2008 2009 2010 2011

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep NovJan Mar Mei Jul Sep Nov Jan Mar Mei Jul BI RATE (Skala Kanan) Imbal Hasil SBN 0 2 4 6 8 10 12 14 1thn 2thn 3thn 4thn 5thn 6thn 7thn 8thn 9thn 10thn 15thn 20thn 30thn -0,60 -0,40 -0,20 0,00 0,20 0,40 0,60 0,80 1,00

Deviasi Agustus dan Juli 26 Agustus 2011 31 Desember 2011 31 Juli 2011 Imbal Hasil SBN Inflasi 3,5 12,7 5,9 3,6 6,8 % 25 20 15 10 5 0

Thailand Vietnam Filipina Malaysia Indonesia % Rp, Triliun (15) (10) (5) 0 5 10 15 20 2008 2009 2010 2011 6,0 8,0 10,0 12,0 14,0 16,0 18,0

Beli /Jual Asing Neto Imbal Hasil SUN

Ags Jun Apr Feb Des Okt Ags Jun Apr Feb Des Okt Ags Jun Apr Feb Des Okt Ags Jun Apr Feb

Pasar Reksadana

Pada Juli 2011, kinerja reksadana menunjukkan perkembangan yang Pada Juli 2011, kinerja reksadana menunjukkan perkembangan yangPada Juli 2011, kinerja reksadana menunjukkan perkembangan yang Pada Juli 2011, kinerja reksadana menunjukkan perkembangan yang Pada Juli 2011, kinerja reksadana menunjukkan perkembangan yang positif.

positif. positif. positif.

positif. Secara umum, kinerja reksadana yang tercermin dalam NAB tumbuh terbatas sekitar 0,4% dibandingkan dengan Juni 2011. Peningkatan NAB reksadana tersebut ditopang oleh produk reksadana berbasis pasar uang dan pendapatan tetap. Sementara itu, produk reksadana campuran dan indeks justru mengalami koreksi. Dalam hal ini, portofolio asset untuk produk reksadana membukukan kinerja di atas kinerja IHSG (Tabel 2.2). Gejolak yang terjadi di pasar saham tidak berdampak signifikan terhadap kinerja reksadana. Gejolak di paar saham tidak memicu pencairan dana (redemption) pada industri reksadana.

Tabel 2.2

Kinerja Reksadana (Pertumbuhan NAB per produk)

1 11 1 1 2 22 2 2 3 33 3 3 4 44 4 4 5 55 5 5 2010 20102010 2010 2010 66666 7 77 7 7 8 88 8 8 9 99 9 9 10 10 10 10 10 11 11 11 11 11 12 12 12 12 12 1 11 1 1 2 22 2 2 2011 20112011 2011 2011 33333 4 44 4 4 5 55 5 5 6 66 6 6 7 77 7 7 Saham MTM Pasar Uang Campuran Pendapatan

Tetap Terproteksi Indeks

ETF-Saham

ETF-Pendapatan

Tetap Syariah Total

Juli 2011 -Juli 2011 -Juli 2011 -Juli 2011 -Juli 2011 -Des 2010 Des 2010 Des 2010 Des 2010 Des 2010 -2,8% 16,7% -11,4% -9,7% -0,7% -0,8% -20,4% 2,4% 0,7% -3,5% 1,7% 3,7% 1,0% -0,1% 0,1% -34,1% -2,9% -39,6% 0,8% 0,6% 0,8% 10,4% 5,9% 2,1% -3,9% 4,3% 8,8% 3,6% -2,9% 0,6% 5,2% 10,1% 4,1% 11,1% 6,7% 5,1% 6,3% 2,9% 4,8% 6,7% -1,6% -2,5% 0,9% -0,1% 1,5% -5,8% -5,2% -1,2% -6,4% -0,3% -4,4% -1,2% -1,6% 10,8% 2,8% -5,1% 4,8% 3,2% 3,6% 1,1% -1,8% 2,1% -1,8% -0,6% 0,3% -3,6% 4,7% 2,4% 0,9% -0,6% -1,1% 0,7% 0,7% 7,5% 6,0% 10,8% -1,5% 0,6% -2,8% 2,9% 9,4% 0,8% 7,8% 6,4% 4,4% 14,2% 10,3% 2,3% 2,8% 6,3% 5,5% -2,2% 3,4% 10,5% 1,1% 9,2% -11,4% 3,2% -1,8% 4,2% 2,1% -2,0% 5,1% -4,5% 2,8% 3,1% -21,1% -15,4% -1,0% 0,9% 8,6% 0,6% -0,1% -3,3% -0,8% -30,6% 0,0% 0,0% 17,1% 2,1% 1,8% 5,9% 3,9% -3,1% -1,9% 42,8% -24,1% -6,5% -13,8% -0,1% 3,7% -1,0% 2,7% -0,9% 1,1% 0,5% 1,4% -0,4% 0,9% 1,7% 8,0% -2,5% 6,0% 0,9% 0,5% 9,0% 7,2% 5,8% 3,6% 3,7% 3,6% 2,5% 0,6% 0,8% 1,2% 3,9% 3,3% 4,2% 1,0% 1,9% 3,9% 1,1% 0,3% -2,1% 1,3% -3,3% 0,4% 1,5% 0,1% 1,5% 1,8% -4,6% 5,3% -1,3% -0,6% 5,3% 1,8% 0,5% 0,0% 0,7% 0,1% 9,9% -5,5% 4,9% -0,3% -26,9% 5,9% 4,1% -0,4% 0,4% 25,1% 11,2% 13,5% -0,9% 1,3% 21,0% -7,8% 9,1% -9,3% 10,1%

Kondisi Perbankan

Di tengah perlambatan ekonomi global dan berlarutnya penyelesaian krisis Di tengah perlambatan ekonomi global dan berlarutnya penyelesaian krisis Di tengah perlambatan ekonomi global dan berlarutnya penyelesaian krisis Di tengah perlambatan ekonomi global dan berlarutnya penyelesaian krisis Di tengah perlambatan ekonomi global dan berlarutnya penyelesaian krisis utang Eropa, kinerja sistem keuangan Indonesia masih tetap stabil, utang Eropa, kinerja sistem keuangan Indonesia masih tetap stabil, utang Eropa, kinerja sistem keuangan Indonesia masih tetap stabil, utang Eropa, kinerja sistem keuangan Indonesia masih tetap stabil, utang Eropa, kinerja sistem keuangan Indonesia masih tetap stabil, dengan kondisi permodalan dan likuiditas yang cukup terjaga dengan kondisi permodalan dan likuiditas yang cukup terjaga dengan kondisi permodalan dan likuiditas yang cukup terjaga dengan kondisi permodalan dan likuiditas yang cukup terjaga

dengan kondisi permodalan dan likuiditas yang cukup terjaga. Berbagai indikator utama perbankan seperti seperti rasio kecukupan modal (Capital Adequacy Ratio √ CAR), rasio kredit bermasalah (Non Performing Loan √ NPL), Net Interest Margin (NIM) dan Return On Asset (ROA) menunjukkan perkembangan yang tetap solid. CAR pada Juli 2011 sebesar 17,2%, jauh berada di atas level minimal yang ditetapkan Bank Indonesia. Sementara itu, kualitas kredit cukup terkendali, tercermin dari kondisi kredit bermasalah (NPL gross) pada Juli 2011 yang relatif rendah yaitu 2,8%. Indikator kinerja perbankan lain yaitu ROA relatif masih tinggi yaitu mencapai 3,0% pada Juli 2011, dengan NIM tetap stabil pada level 0,5% (Tabel 2.3).

Tabel 2.3

Kondisi Umum Perbankan

Total Aset (T Rp) 2.683,5 2.700,2 2.758,1 2.769,4 2.856,3 3.008,9 2.990,7 2.993,1 3.065,8 3.069,1 3.136,4 3.195,1 3.216,8 DPK (T Rp) 2.082,6 2.092,8 2.144,1 2.173,9 2.212,2 2.338,8 2.302,1 2.287,8 2.351,4 2.340,2 2.397,2 2.438,0 2.464,1 Kredit * (T Rp) 1.627,4 1.670,6 1.689,1 1.705,8 1.736,1 1.796,0 1.776,1 1.803,9 1.844,2 1.872,6 1.918,6 1.979,6 2.002,3 LDR* (%) 78,1 79,8 78,8 78,5 78,5 76,8 77,2 78,8 78,4 80,0 80,0 81,2 81,3 NPLs Gross* (%) 3,4 3,4 3,3 3,6 3,4 2,9 3,1 3,1 3,2 3,2 3,2 3,0 3,1 NPLs Net * (%) 0,9 0,7 0,7 0,9 1,0 0,7 0,9 0,9 0,9 0,9 1,1 0,9 0,9 CAR (%) 16,5 16,2 16,4 16,4 16,3 17,0 17,0 18,0 17,6 17,8 17,4 17,0 17,2 NIM (%) 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,5 0,6 0,5 0,5 0,5 0,5 ROA (%) 2,9 2,8 2,8 2,9 2,8 2,7 3,0 2,8 3,1 3,0 3.0 3,1 3,0

Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

2 0 10 Indikator

Utama

* dengan channeling

III. RESPONS KEBIJAKAN MONETER

Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 8 September Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 8 SeptemberRapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 8 September Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 8 September Rapat Dewan Gubernur (RDG) Bank Indonesia pada tanggal 8 September 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75% 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75%2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75% 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75% 2011 memutuskan untuk mempertahankan BI Rate sebesar 6,75%. Dalam rangka mendorong kegiatan di pasar uang antar bank di tengah besarnya ekses likuiditas selama ini, Bank Indonesia memperlebar batas bawahBank Indonesia memperlebar batas bawahBank Indonesia memperlebar batas bawahBank Indonesia memperlebar batas bawahBank Indonesia memperlebar batas bawah koridor suku bunga operasi moneter yang semula 100 bps menjadi 150 koridor suku bunga operasi moneter yang semula 100 bps menjadi 150koridor suku bunga operasi moneter yang semula 100 bps menjadi 150 koridor suku bunga operasi moneter yang semula 100 bps menjadi 150 koridor suku bunga operasi moneter yang semula 100 bps menjadi 150 bps di bawah BI rate

bps di bawah BI ratebps di bawah BI rate bps di bawah BI rate

bps di bawah BI rate. Keputusan ini diambil dengan mempertimbangkan perlunya menjaga stabilitas perekonomian di tengah meningkatnya ketidakpastian sistem keuangan global yang dipicu masalah utang AS dan Eropa. Meskipun gejolak yang ditimbulkan ketidakpastian perekonomian global masih terbatas, Bank Indonesia terus mencermati dampak penurunan kinerja ekonomi dan keuangan global terhadap kinerja perekonomian Indonesia ke depan. Dalam kaitan ini, Bank Indonesia akan mengambil respon suku bunga serta bauran kebijakan moneter dan makroprudensial lainnya untuk memitigasi potensi penurunan kinerja perekonomian Indonesia tersebut dengan tetap mengutamakan

pencapaian sasaran inflasi, yaitu 5%±1% pada tahun 2011 dan 4,5%±1% pada tahun 2012. Bank Indonesia juga akan mempererat koordinasi kebijakan dengan Pemerintah dalam rangka mengantisipasi dampak penurunan ekonomi dan keuangan global tersebut.

Ke depan, Bank Indonesia terus mencermati dampak penurunan kinerja ekonomi dan keuangan global terhadap kinerja perekonomian Indonesia. Dewan Gubernur melihat kecenderungan menurunnya pertumbuhan ekonomi negara maju, melambatnya volume perdagangan dunia, dan menurunnya harga komoditas global. Sementara itu, tingginya ekses likuiditas global dan persepsi risiko investor masih akan mendorong tetap derasnya aliran modal asing masuk ke negara-negara emerging

economies, termasuk Indonesia, baik dalam bentuk PMA maupun investasi portofolio. Secara keseluruhan kecenderungan ini berpotensi akan

memperlambat pertumbuhan ekonomi dan menurunkan inflasi Indonesia pada 2012, sementara aliran masuk modal asing dan apresiasi Rupiah diprakirakan akan berlanjut meskipun dengan volatilitas yang lebih tinggi. Dalam kaitan ini, Bank Indonesia akan mengambil respon suku bunga sertaBank Indonesia akan mengambil respon suku bunga sertaBank Indonesia akan mengambil respon suku bunga sertaBank Indonesia akan mengambil respon suku bunga sertaBank Indonesia akan mengambil respon suku bunga serta bauran kebijakan moneter dan makroprudensial lainnya untuk memitigasi bauran kebijakan moneter dan makroprudensial lainnya untuk memitigasibauran kebijakan moneter dan makroprudensial lainnya untuk memitigasi bauran kebijakan moneter dan makroprudensial lainnya untuk memitigasi bauran kebijakan moneter dan makroprudensial lainnya untuk memitigasi potensi penurunan kinerja perekonomian Indonesia tersebut dengan tetap potensi penurunan kinerja perekonomian Indonesia tersebut dengan tetappotensi penurunan kinerja perekonomian Indonesia tersebut dengan tetap potensi penurunan kinerja perekonomian Indonesia tersebut dengan tetap potensi penurunan kinerja perekonomian Indonesia tersebut dengan tetap mengutamakan pencapaian sasaran inflasi, yaitu 5%

mengutamakan pencapaian sasaran inflasi, yaitu 5%mengutamakan pencapaian sasaran inflasi, yaitu 5% mengutamakan pencapaian sasaran inflasi, yaitu 5%

mengutamakan pencapaian sasaran inflasi, yaitu 5%±1% pada 2011 dan1% pada 2011 dan1% pada 2011 dan1% pada 2011 dan1% pada 2011 dan 4,5%

4,5%4,5% 4,5%

* angka sementara

** angka BPS berdasarkan tahun dasar 2000 *** angka prakiraan Bank Indonesia 1) minggu terakhir

2) rata-rata tertimbang 3) penutupan pada akhir periode 4) closed file

Sumber : Bank Indonesia, kecuali data pasar modal (BAPEPAM), IHK, ekspor/impor dan PDB dari BPS

SEKTOR KEUANGAN

Indikator Terkini

Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul

SUKU BUNGA & SAHAM

Suku bunga SBI 9 bln 1)

Suku bunga deposito 1 bln 2)

Suku bunga deposito 3 bln 2)

JIBOR satu minggu 2)

IHSG Indeks 3)

BESARAN MONETER (miliar Rp) Base Money M1(C+D) Uang Kartal (C) Uang giral (D) Broad Money (M2 = C+D+T) Uang kuasi (T) Uang kuasi (Rupiah) Deposito Tabungan Deposito (Valas)

M2 - Rupiah

Tagihan pada Dunia Usaha Kredit-Bank Umum

Inflasi bulanan (%, mtm) Inflasi tahunan (%, yoy)

Rp/USD (akhir periode, nilai tengah) Ekspor Barang Non migas (f.o.b, juta USD) 4)

Impor Barang Non migas (c & f, juta USD) 4)

Net International Reserve (juta USD)

Pertumbuhan PDB (%, yoy)** Konsumsi Investasi (PMTB) Perubahan Stok Ekspor Impor INDIKATOR KUARTALAN H A R G A SEKTOR EKSTERNAL - - 6,83 6,84 6,84 6,70 6,60 6,50 6,71 6,72 6,79 6,79 6,75 6,72 6,81 6,78 6,83 6,72 6,72 6,83 6,95 6,95 6,96 6,69 6,99 7,03 7,06 6,88 6,82 6,91 6,34 6,32 6,33 6,30 6,16 5,68 5,83 6,21 6,27 6,49 2.914 3.069 3.082 3.501 3.635 3.531 3.704 3.409 3.470 3.679 401.435 408.967 426.867 423.809 418.884 483.922 518.447 512.192 502.190 506.785 545.405 539.732 555.495 549.941 555.549 571.337 605.411 604.169 585.890 580.601 222.828 228.237 241.166 229.825 235.709 238.500 260.227 247.481 245.327 241.618 322.577 311.495 314.328 320.117 319.840 332.837 345.184 356.688 340.563 338.984 2.082.394 2.069.905 2.097.385 2.132.476 2.170.484 2.206.509 2.322.951 2.290.381 2.260.031 2.291.424 1.536.988 1.530.173 1.541.891 1.582.535 1.614.935 1.635.172 1.717.541 1.686.212 1.674.141 1.710.822 1.412.917 1.402.561 1.410.754 1.450.485 1.480.067 1.500.890 1.587.407 1.562.083 1.550.021 1.582.184 808.099 792.848 789.119 809.958 834.274 842.690 872.921 864.039 854.852 885.197 604.818 609.712 621.635 640.527 645.793 658.200 714.487 698.044 695.168 696.987 124.072 127.612 131.137 132.050 134.868 134.282 130.133 124.129 124.121 128.639 1.958.322 1.942.292 1.966.248 2.000.426 2.035.616 2.072.227 2.192.818 2.166.252 2.135.911 2.162.785 1.721.286 1.722.911 1.774.363 1.795.954 1.808.229 1.842.798 1.910.022 1.881.004 1.917.047 1.964.490 1.511.482 1.518.049 1.561.226 1.583.468 1.598.643 1.626.469 1.684.207 1.662.189 1.690.927 1.727.537 0,97 1,57 0,76 0,44 0,06 0,60 0,92 0,89 0,13 -0,32 5,05 6,22 6,44 5,80 5,67 6,33 6,96 7,02 6,84 6,65 9.083 8.952 9.041 8.924 8.928 9.013 8.991 9.057 8.823 8.709 10.538 10.815 11.841 10.106 11.924 12.439 13.482 11.824 11.677 13.472 9.045 10.067 9.939 7.478 9.315 10.051 10.723 9.468 9.276 11.445 69,68 70,86 73,93 76,76 79,69 80,72 83,59 82,18 85,05 88,61 2 0 1 0 2010 2011 2 0 1 1 Tw II Tw III Tw IV Tw I Tw II 7,18 7,36 7,36 6,80 6,85 6,82 6,96 6,91 6,95 6,48 6,50 6,45 3.820 3.837 3.889 520.673 525.857 541.624 584.634 611.791 636.206 252.013 254.066 261.504 332.621 357.725 374.702 2.281.904 2.322.081 2.372.069 1.697.270 1.710.291 1.735.863 1.575.325 1.590.187 1.618.287 869.445 878.771 887.394 705.880 711.416 730.893 121.945 120.104 117.576 2.159.959 2.201.977 2.254.493 1.993.307 2.045.007 2.109.138 1.762.032 1.809.801 1.864.834 -0,31 0,12 0,55 6,16 5,98 5,54 8.574 8.537 8.597 12.532 14.616 14.843 10.707 10.959 11.610 92,87 96,95 96,56 6,1 5,8 6,9 6,5 6,5 3,4 5,1 4,9 4,3 4,6 8,0 9,2 8,7 7,3 9,2 254,0 59,7 -28,7 91,3 151,1 14,6 9,6 16,1 12,3 17,4 18,4 12,2 16,9 15,6 16,0 7,28 6,85 6,88 6,37 4.131 555.008 639.718 275.467 364.251 2.410.334 1.770.616 1.646.294 908.841 737.454 124.321 2.286.012 2.139.564 1.887.492 0,67 4,67 8.508 na na 99,32