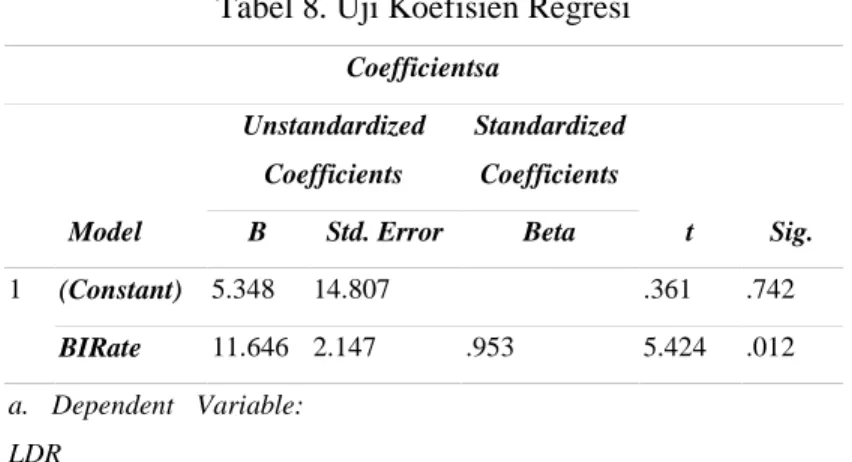

Bank Indonesia Rate Dampaknya terhadap Likuiditas PT BPD Jawa Barat dan Banten Tbk

Teks penuh

Gambar

Dokumen terkait

Setelah peneliti melakukan penelitian lapangan pada objek yang telah dipilih oleh peneliti yaitu buruh perempuan pabrik rokok di Kabupaten Kudus, maka dapat

menyelesaikan kegiatan Praktek Kerja Profesi Apoteker (PKPA) di Apotek Savira pada tanggal 04 Juni – 13 Juli 2018 dengan baik.. Kegiatan PKPA bertujuan untuk meningkatkan

Penyelenggaraan subsistem regulasi bertujuan terselenggaranya sistem regulasi kesehatan yang meliputi perijinan dan pengawasan serta registrasi, sertifikasi dan

Pembuatan jaringan irigasi sumur bor dimaksudkan untuk mensuplesi kebutuhan air tanaman pada daerah lahan tadah hujan maupun daerah irigasi permukaan yang

kegiatan pemasaran sepatu bunut oleh masyarakat Kisaran, Kabupaten Asahan diharapkan dapat meningkatkan penjualan sepatu bunut sampai ke seluruh daerah dan luar

Kecamatan Hampang merupakan kecamatan yang terluas dengan luas wilayah 17,88% dari luas kabupaten Kotabaru, sedangkan kecamatan yang memiliki luas terkecil

Pondok pesantren ini merupakan pengembangan tipe pesantren karena orietasi belajarannya cenderung mengadopsi seluruh sistem belajar secara klasik dan meninggalkan

Hasil uji t diketahui tidak terdapat perbedaan hasil pre-test pada kelas eksperimen dan kelas kontrol sehingga dinyatakan bahwa siswa pada kedua kelas tersebut