Analisis Perhitungan Biaya Produksi Dengan Menggunakan Sistem Activity Based Costing Pada Perusahaan PT. Semen Bosowa Maros

Teks penuh

Gambar

Garis besar

Dokumen terkait

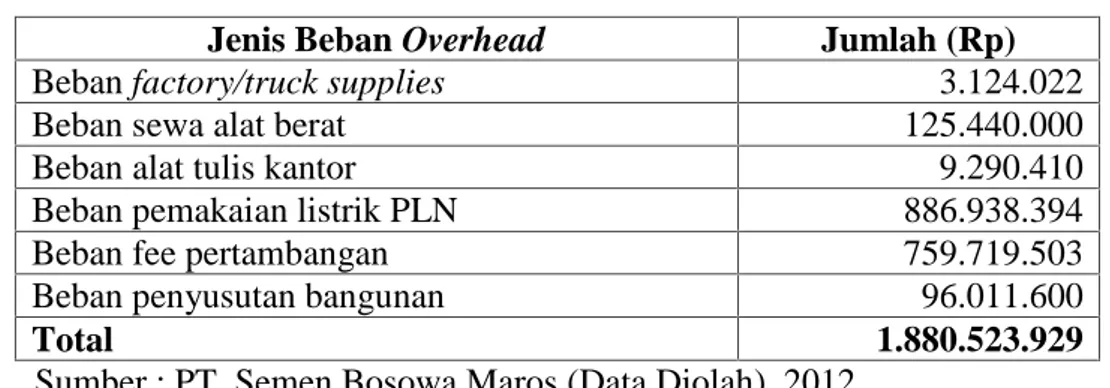

overhead pabrik dan biaya tenaga kerja langsung serta.. pembuatan laporan yang berkaitan dengan per- hitungan harga pokok produksi masih belum bisa ditangani oleh

biaya yang berkaitan dengan proses produksi yang meliputi biaya bahan baku,. biaya tenaga kerja langsung, dan biaya overhead termasuk biaya

Dikarenakan metode full costing menghitung seluruh biaya yang berkaitan dengan proses produksi yang meliputi biaya bahan baku, biaya tenaga kerja langsung, dan biaya

Biaya produksi pada perusahaan manufaktur menurut Mursyidi (2008: 221) terdiri dari elemen-elemen biaya yaitu (1) biaya bahan baku, adalah harga pokok bahan baku

Biaya Bahan Baku dan Perlengkapan adalah biaya yang dikeluarkan untuk semua bahan yang dipakai dalam produksi yang tidak dapat dibebankan secara langsung kepada objek

Penentuan harga pokok produksi dilakukan dengan mengumpulkan biaya produksi langsung yang terdiri dari biaya bahan baku dan biaya tenaga kerja langsung serta biaya

Bustami dan Nurlela (2013:49) harga pokok produksi adalah kumpulam biaya produksi yang terdiri dari bahan baku langsung, tenaga kerja langsung dan biaya overhead pabrik

Pengalokasian Biaya Overhead Teh Hijau Provinsi Jakarta Dan Banten Biaya bahan baku langsung Rp 6.017.833,33 Biaya tenaga kerja langsung Rp 3.150.000,00 Biaya overhead Cost pool 1 Rp